Bab 3: Risiko dan Pendapatan Konsep risiko dan pendapatan penting dipertimbangkan dalam setiap keputusan keuangan karena besar kecilnya risiko dan pendapatan akan mempengaruhi nilai perusahaan. Apabila pengambilan keputusan dilakukan dalam kondisi yang pasti, faktor yang relevan dipertimbangkan adalah pendapatan yang sesungguhnya, karena tidak ada risiko. Apabila pengambilan keputusan dilakukan dalam kondisi tidak pasti, faktor yang relevan dipertimbangkan adalah risiko dan pendapatan yang diharapkan, karena pendapatan yang sesungguhnya tidak diketahui.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Bab 3: Risiko dan Pendapatan

Konsep risiko dan pendapatan penting dipertimbangkan dalam setiap keputusan keuangan karena besar kecilnya risiko dan pendapatan akan mempengaruhi nilai perusahaan.

Apabila pengambilan keputusan dilakukan dalam kondisi yang pasti, faktor yang relevan dipertimbangkan adalah pendapatan yang sesungguhnya, karena tidak ada risiko.

Apabila pengambilan keputusan dilakukan dalam kondisi tidak pasti, faktor yang relevan dipertimbangkan adalah risiko dan pendapatan yang diharapkan, karena pendapatan yang sesungguhnya tidak diketahui.

Pendapatan (Return)

• Dollar return, merupakan pendapatan investasi yang besarnya dinyatakan dalam satuan dollar atau rupiah, seperti dividend per share.

• Percentage returns, merupakan pendapatan investasi yang besarnya dinyatakan secara relatif atau persentase.

• Holding period returns, merupakan pendapatan yang diperoleh atau diharapkan diperoleh investor yang melakukan investasi dalam jangka waktu tertentu, (harian, mingguan, bulanan, triwulanan, semesteran atau tahunan)

Returns

• Dollar Returnsthe sum of the cash received and the change in value of the asset, in dollars.

Time

0 1

Initial investment

Ending market value

Dividends

Percentage Returns

–the sum of the cash received and the change in value of the asset, divided by the initial investment.

Dollar Return = Dividend + Change in Market Value

Returns

yield gains capitalyield dividend

uemarket val beginning

uemarket valin change dividend

uemarket val beginning

returndollar return percentage

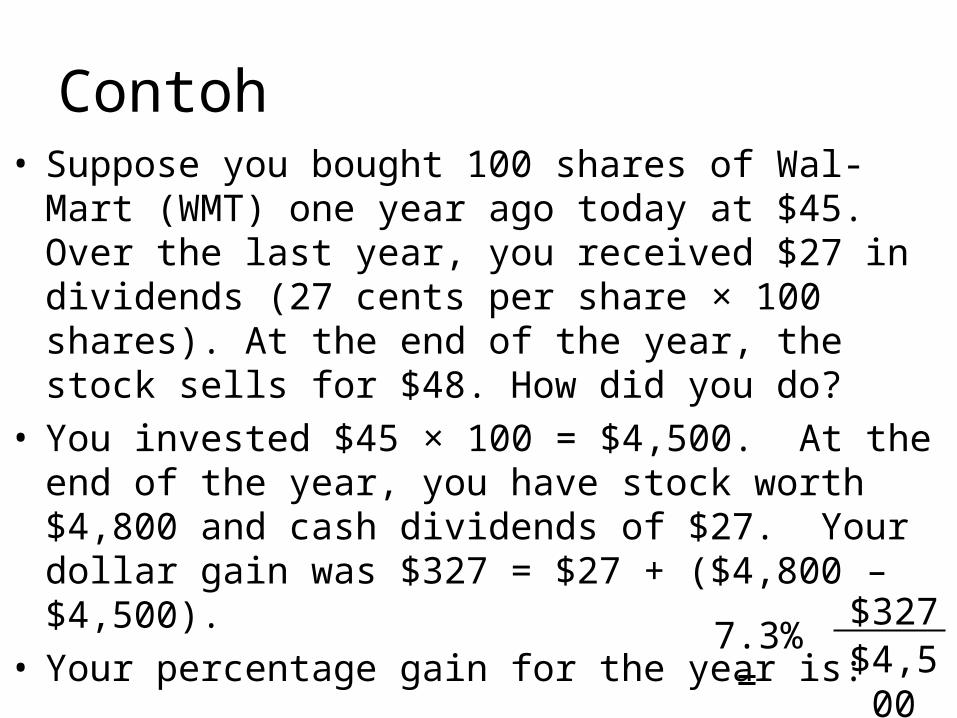

Contoh• Suppose you bought 100 shares of Wal-Mart (WMT)

one year ago today at $45. Over the last year, you received $27 in dividends (27 cents per share × 100 shares). At the end of the year, the stock sells for $48. How did you do?

• You invested $45 × 100 = $4,500. At the end of the year, you have stock worth $4,800 and cash dividends of $27. Your dollar gain was $327 = $27 + ($4,800 – $4,500).

• Your percentage gain for the year is:7.3% =

$4,500

$327

Returns: Example

Dollar Return:$327 gain

Time

0 1

-$4,500

$300

$27

Percentage Return:

7.3% = $4,50

0

$327

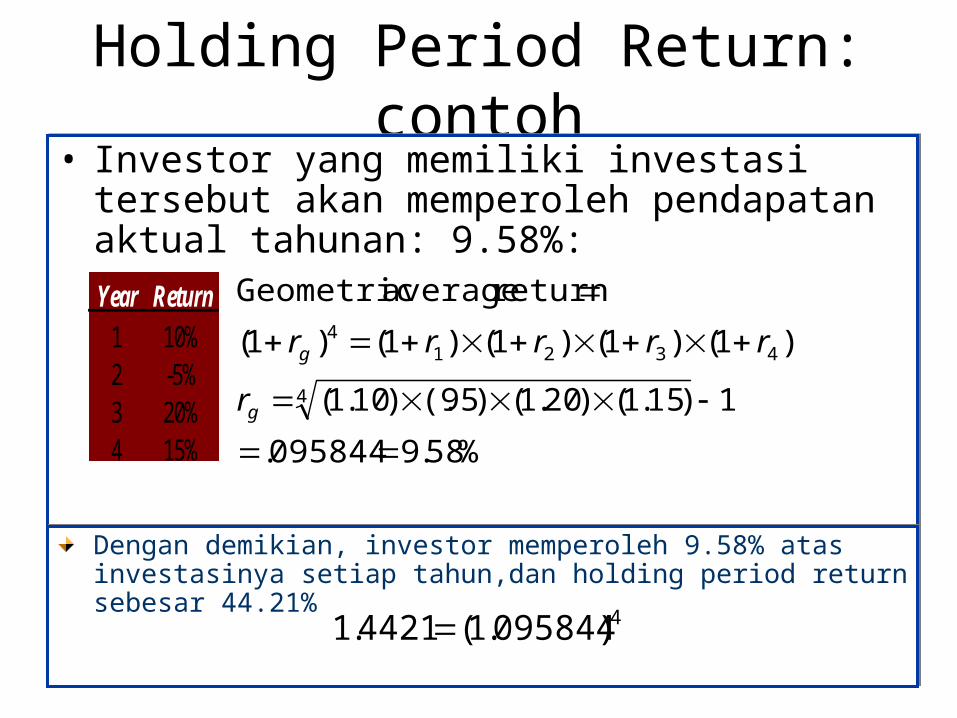

Holding Period Return: Contoh

• Anggap investasi Anda menghasilkan return selama empat tahun sebagai berikut:

Year Return1 10%2 -5%3 20%4 15% %21.444421.

1)15.1()20.1()95(.)10.1(

1)1()1()1()1(

return period holdingYour

4321

rrrr

Holding Period Return: contoh• Investor yang memiliki investasi tersebut akan

memperoleh pendapatan aktual tahunan: 9.58%:• Investor yang memiliki investasi tersebut akan

memperoleh pendapatan aktual tahunan: 9.58%:

Year Return1 10%2 -5%3 20%4 15% %58.9095844.

1)15.1()20.1()95(.)10.1(

)1()1()1()1()1(

return average Geometric

4

43214

g

g

r

rrrrr

Dengan demikian, investor memperoleh 9.58% atas investasinya setiap tahun,dan holding period return sebesar 44.21%Dengan demikian, investor memperoleh 9.58% atas investasinya setiap tahun,dan holding period return sebesar 44.21%

4)095844.1(4421.1

Holding Period Return: contoh

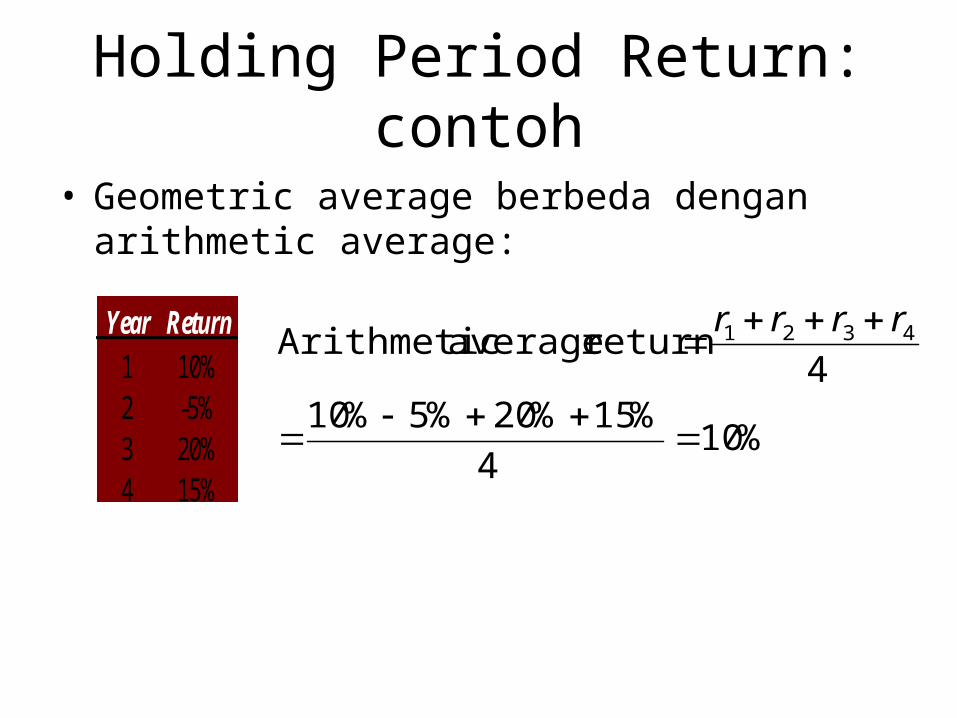

• Geometric average berbeda dengan arithmetic average:

Year Return

1 10%2 -5%3 20%4 15%

%104

%15%20%5%104

return average Arithmetic 4321

rrrr

The Future Value of an Investmentof $1 in 1925

0.1

10

1000

1930 1940 1950 1960 1970 1980 1990 2000

Common StocksLong T-BondsT-Bills

Historical Returns, 1926-2007

Source: © Stocks, Bonds, Bills, and Inflation 2008 Yearbook™, Ibbotson Associates, Inc., Chicago (annually updates work by Roger G. Ibbotson and Rex A. Sinquefield). All rights reserved.

– 90% + 90%0%

Average Standard Series Annual Return Deviation Distribution

Large Company Stocks 12.3% 20.0%

Small Company Stocks 17.1 32.6

Long-Term Corporate Bonds 6.2 8.4

Long-Term Government Bonds 5.8 9.2

U.S. Treasury Bills 3.8 3.1

Inflation 3.1 4.2

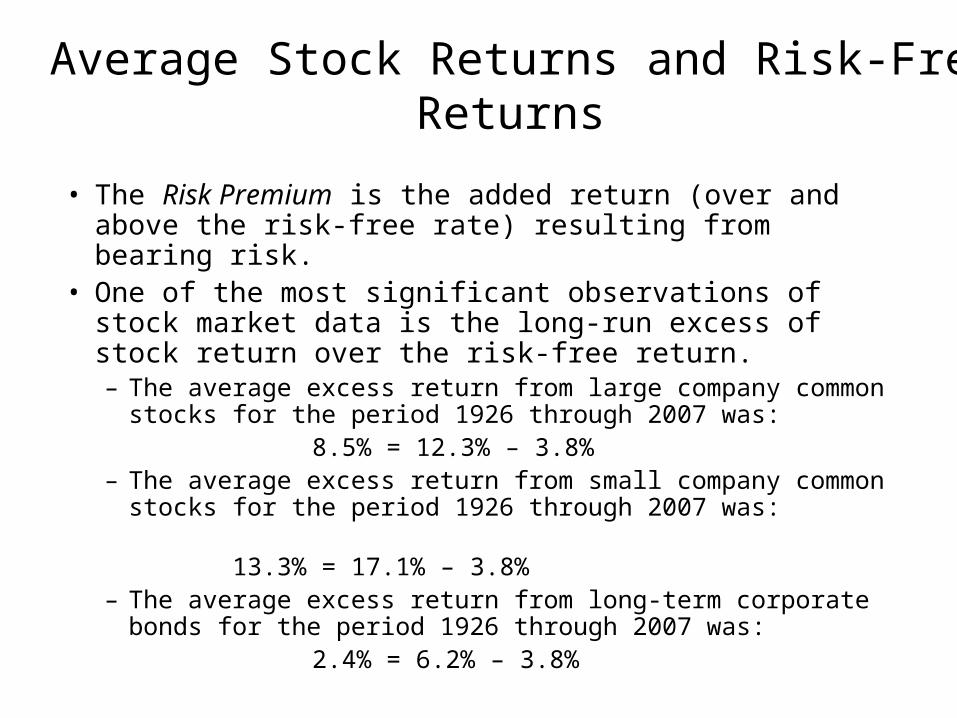

Average Stock Returns and Risk-Free Returns

• The Risk Premium is the added return (over and above the risk-free rate) resulting from bearing risk.

• One of the most significant observations of stock market data is the long-run excess of stock return over the risk-free return.– The average excess return from large company common

stocks for the period 1926 through 2007 was: 8.5% = 12.3% – 3.8%– The average excess return from small company common

stocks for the period 1926 through 2007 was: 13.3% = 17.1% – 3.8%

– The average excess return from long-term corporate bonds for the period 1926 through 2007 was:

2.4% = 6.2% – 3.8%

The Risk-Return Tradeoff

2%

4%

6%

8%

10%

12%

14%

16%

18%

0% 5% 10% 15% 20% 25% 30% 35%

Annual Return Standard Deviation

An

nu

al R

etu

rn A

vera

ge

T-Bonds

T-Bills

Large-Company Stocks

Small-Company Stocks

Risk Statistics

• There is no universally agreed-upon definition of risk.

• The measures of risk that we discuss are variance and standard deviation.– The standard deviation is the standard statistical

measure of the spread of a sample, and it will be the measure we use most of this time.

– Its interpretation is facilitated by a discussion of the normal distribution.

Normal Distribution

• A large enough sample drawn from a normal distribution looks like a bell-shaped curve.

Probability

Return onlarge company commonstocks

99.74%

– 3 – 47.7%

– 2 – 27.7%

– 1 – 7.7%

012.3%

+ 1 32.3%

+ 2 52.3%

+ 3 72.3%

The probability that a yearly return will fall within 20.0 percent of the mean of 12.3 percent will be approximately 2/3.

68.26%

95.44%

Pendapatan Diharapkan (Expected Return)Investasi Tunggal• Expected return, merupakan pendapatan yang

diharapkan diperoleh dari suatu investasi pada kondisi yang bersifat tidak pasti.

• Pengukuran expected return: n

- E ( R ) = Σpi . (Ri) jika probabilitas (pi) diketahui i =1

n Σ Ri i = 1

- E ( R ) = ----------- jika probablitas (pi) tidak diketahuin atau disebut aritmetic average

return

1/T- E(R) = {(1+R1) x (1+R2) x…..x (1+ RT)} - 1 disebut

geometric average return

Risiko (Risk) Investasi Tunggal

• Risiko adalah penyimpangan pendapatan yang diharapkan terhadap pendapatan sesungguhnya dari suatu investasi.

• Pengukuran risiko :

n - VAR (R) = Σ pi { Ri – E(R) } ² jika probabilitas diketaui

i =1

n Σ { Ri – E(R) } ²

i =1 - VAR (R) = -------------------- Jika probabilitas tidak diketahui

n – 1 atau dengan standar deviasi

- SD (R) = VAR (R)

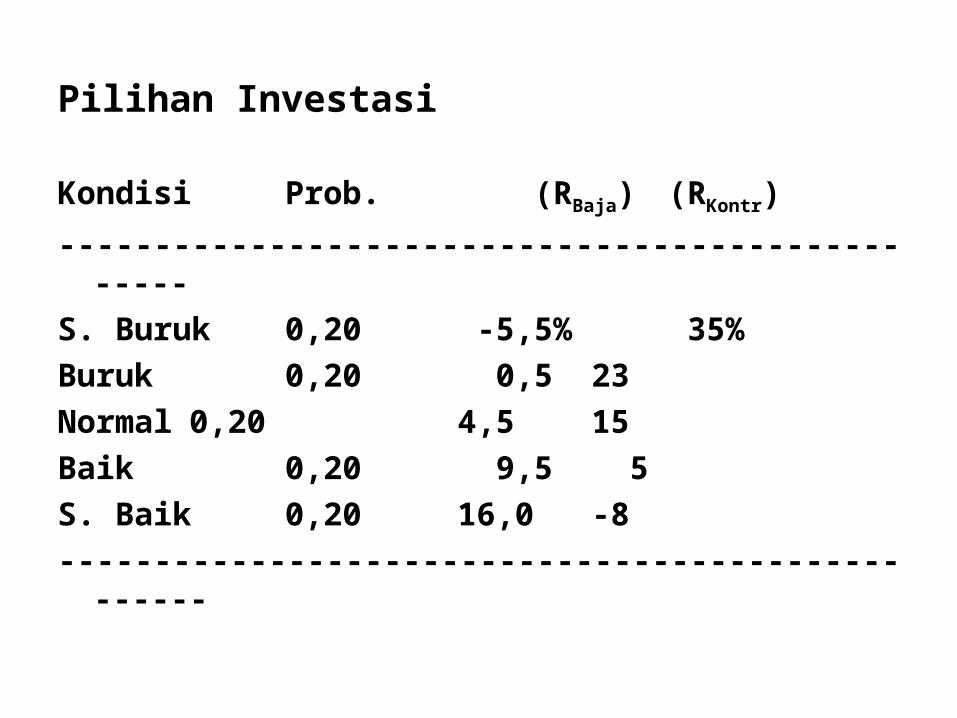

Pilihan Investasi

Kondisi Prob. (RBaja) (RKontr)

-------------------------------------------------S. Buruk 0,20 -5,5% 35%Buruk 0,20 0,5 23Normal0,20 4,5 15Baik 0,20 9,5 5S. Baik 0,20 16,0 -8--------------------------------------------------

Besarnya expected return E(R) masing-

masing n • E(Ri) = ∑ pi(Ri) i=1

a). Expected Return Perusahaan Baja E(Rs) = 0,2 (-0,055) + 0,2 (0,005) + 0,2 (0,045) + 0,2 (0,095) + 0,2 (0,16) = 0,05 atau 5%.b). Expected Return Perusahaan Konstruksi: Dengan cara yang sama diperoleh E(Rc) = 0,14 atau 14 %.

Risiko (Risk) untuk Investasi Tunggal

Varians: n VAR(Ri) = ∑ pi [Ri – E(Ri)]2

I =1

Standar Deviasi: σ(Ri) = √ VAR (Ri)

Risiko Investasi Perusahaan Baja: Varians:

VAR(Rs) = 0,2(- 0,055 – 0,05)2 + 0,2(0,005 – 0,05)2 + 0,2(0,045 – 0,05)2

+ 0,2(0,095 – 0,05)2 + 0,2(0,16 – 0,05)2

VAR(Rs) = 0,00544 Standar deviasi :

σ(Rs) = √ 0,0054 = 0,0737564 atau 7,38 %Risiko Investasi Perusahaan Konstruksi: Dengan cara yang sama diperoleh: VAR (Rc) = 0,02176 (Rc) = 0,1475127 atau 14,8 %.

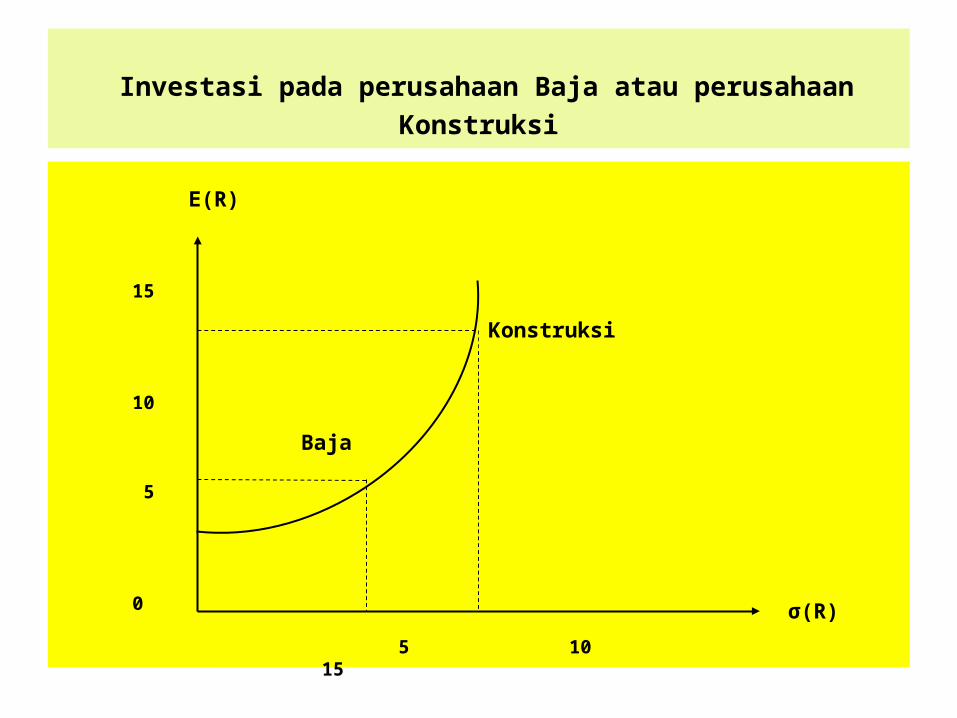

Investasi pada perusahaan Baja atau perusahaan Konstruksi

Baja

Konstruksi

E(R)

15

10

5

0

5 10 15

σ(R)

Pendapatan Diharapkan (Expected Return) Investasi PortofolioExpected return portofolio ditentukan oleh dua faktor, yaitu

besarnya proporsi dana yang diinvestasikan pada masing-masing alternatif investasi dan expected return masing-masing alternatif investasi.

Expected return portofolio: n

E(Rp) = Σ Wi.E(Ri) misalkan portofolio terdiri dari saham i =1 perusahaan A dan B, maka

expected return portofolio :

E(Rp) = WA .E(RA) + WB.E(RB)

Contoh: Jika investasi pada saham Baja 50% dan sisanya pada saham Konstruksi, maka expected return portofolio adalah:

E(Rp) = 0,50 (0,05) + (1 – 0,50) (0,14) = 0,095 atau 9,5%

Risiko (Risk) Investasi Portofolio

• Risiko portofolio ditentukan oleh tiga faktor, yaitu proposi dana yang dinvestasikan pada masing-masing alternatif investasi, risiko masing-masing alternatif investasi dan covariance antar alternatif investasi.

• Risiko portofolio :

VAR(Rp) = WA².VAR(RA)+WB².VAR(RB)+2. WA.WB rAB.SDA.SDB

atau

SD(Rp) = √ VAR (Rp)

Risiko untuk Portofolio

a). Variance Portofolio: n n n• VAR(Rp)=∑piW2[Rs–E(Rs)]2 + ∑2piW(1–W)[Rs–E(Rs)][Rc–E(Rc)] + ∑pi (1 – W)2

[Rc–E(Rc)]2

i=1 i=1 i=1 atau

VAR (Rp) = w2 VAR (Rs) + 2 w ( 1 – w ) Cov (Rs Rc) + ( 1 – w )2 VAR (Rs)

Berdasarkan contoh yang telah dikemukakan, maka varians portofolio yang terdiri dari perusahaan Baja dan Konstruksi adalah:

• VAR (Rp) = (0,5)2 (0,00544) +2 (0,5)(1 – 0,5)(0,01088) + (1 – 0,5 )2

( 0,02176) = 0,00136

b). Standar Deviasi Portofolio :• σ(Rp) =√ VAR(Rp) = √ 0,00136 = 0,036878 atau 3,69 %

Risiko dan pendapatan investasi tunggal dan portofolio

E(Rp)

0

5

9,5

14

3,69 7,38 14,8

S 100%

S 50%&C50%

C 100%

σ (Rp)

Eficient Portfolios• Eficient portfolios adalah portofolio yang memiliki

pendapatan diharapkan maksimum pada tingkat risiko tertentu.

• Contoh: anggap suatu portofolio dibentuk dari dua alternatif investasi, yaitu saham A dengan pendapatan diharapkan 5% dan risiko (SD) 4% dan saham B dengan pendapatan diharapkan 8% dan risiko(SD) 10%. Jika proporsi investasi A dikurangi dan sebaliknya proporsi investasi B ditambah, maka pendapatan diharapkan dan risiko portofolio pada berbagai korelasi:

Pendapatan diharapkan dan risiko pada berbagai korelasi:

Proporsi investasi Korelasi ( +1) Korelasi (0) Korelasi (-1) A B E(R) SD E(R) SD E(R) SD------------------------------------------------------------------------------------ 1,00 0,00 5,00 4,00 5,00 4,00 5,00 4,00 0,75 0,25 5,75 5,50 5,75 3,90 5,75 0,50 0,50 0,50 6,50 7,00 6,50 5,40 6,50 3,00 0,25 0,75 7,25 8,50 7,25 7,60 7,25 6,50 0,00 1,00 8,00 10,0 8,00 10,0 8,00 10,0

Grafik Eficient Portfolios

• Hubungan pendapatan diharapkan dan risiko portifolio

SD(Rp)

E(Rp)

rAB = +1

rAB = -1

Himpunan Portofolio Efisien

c

E(R)

0

Portofolio yang berada sepanjang garis C D merupakan portofolio yang efisien, sedangkan portofolio yang berada dalam daerah berwarna hitam tidak efisien D

SD (R)

Pilihan Portofolio Optimal Investor yang Memiliki Preferensi Risiko yang Berbeda

E(R)

E(RpB)

Himpunan Portofolio

Investor B

Investor A

E(RpA)

σ (RpA) σ(RpB)

σ (Rp)

Peluang Investasi Pada Satu Asset Bebas Risiko dan Satu Asset Berisiko dengan Meminjam dan Meminjamkan

E (Rp)

E (Rx)

Rf

a = 1

a 1

Meminjam

Meminjamkan

a = 0

Z(Rx)

(Rp)

Y

0a1

a0

x

Peluang Investasi Portofolio Optimal yang terdiri dari Satu Asset Bebas Risiko dan Sejumlah Asset Berisiko

E (Rp)

E(Rm)

Rf

My

ox

M (Rp)

Capital Market Line (CML)

Kombinasi Portofolio Optimal dari Sejumlah Asset Berisiko dan Satu Asset Bebas Risiko

Borrowing

Lending

A

B

Ia

Ib

M

X

IIaIIb a = 1, (100% in portofolio M)

(Rp)

Rf

E (Rp)

Y

Portifolio dengan risiko yang berbeda tapi pendapatan yang diharapkan sama

E(Rp)

CML

M

Rf

A BC D

σ (Rp)

E(RA)

Diversivikasi

Hubungan antara risiko portofolio dengan jumlah

sekuritas dalam portofolio

Variance ofPortfolio’s return

Number of securities

Diversifiable risk, unique risk, or unsystematic risk

Portfolio risk, market risk or systematic risk

1 2 3 4

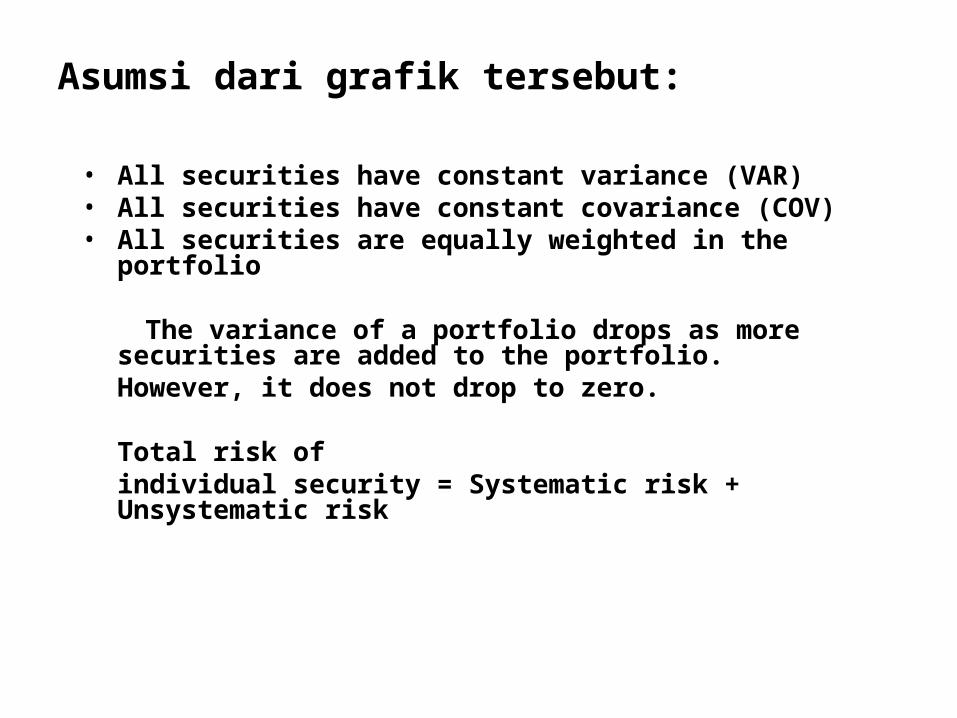

Asumsi dari grafik tersebut:

• All securities have constant variance (VAR)• All securities have constant covariance (COV)• All securities are equally weighted in the portfolio

The variance of a portfolio drops as more securities are added to the portfolio.However, it does not drop to zero.

Total risk of individual security = Systematic risk + Unsystematic risk

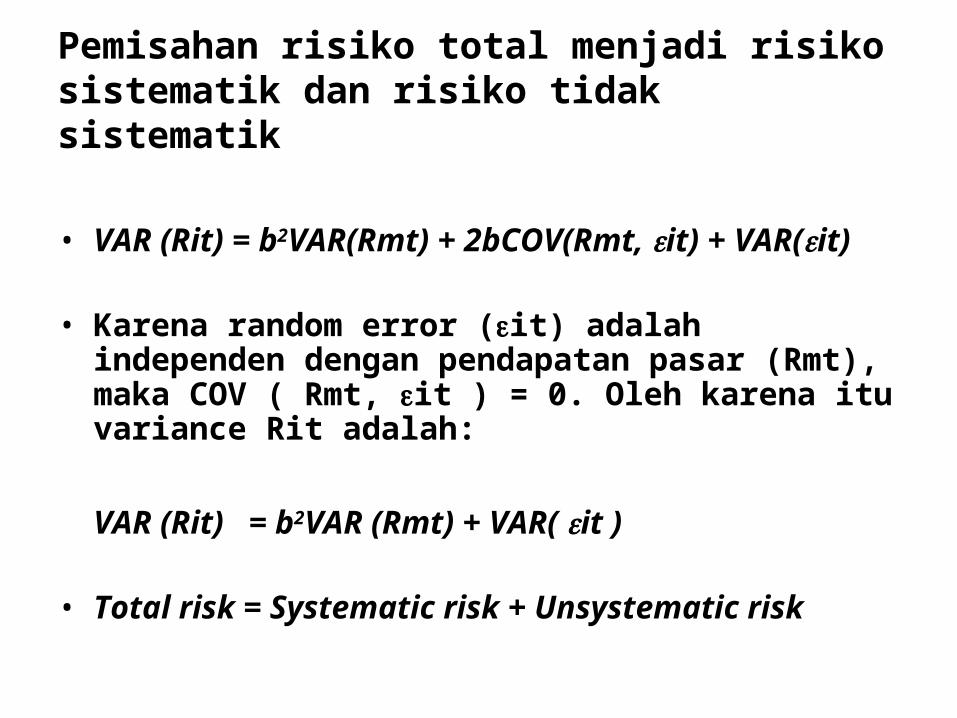

Pemisahan risiko total menjadi risiko sistematik dan risiko tidak sistematik

• VAR (Rit) = b2VAR(Rmt) + 2bCOV(Rmt, it) + VAR(it)

• Karena random error (it) adalah independen dengan pendapatan pasar (Rmt), maka COV ( Rmt, it ) = 0. Oleh karena itu variance Rit adalah:

VAR (Rit) = b2VAR (Rmt) + VAR( it )

• Total risk = Systematic risk + Unsystematic risk

Hubungan antara risiko total dan pendapatan yang diharapkan

M i (Rp)

E(Rp)

CML

M

Ao o

o

o

C

D

B

Gambar a.Capital Market Line b. Security Market Line

B C D

M M (RM)

E(RA)

Rf

A

E(Rp)

σ(Rp)

σ(M)

Rf

βjβA βM

CMLSML

E(Rj)

Menghitung Risiko Portofolio

• Salah satu manfaat dari CAPM adalah untuk menghitung beta portofolio dari surat-surat berharga atau aset ( p ), yang merupakan rata-rata tertimbang beta masing-masing surat berharga ( i ).

N• βp = ∑ Wiβi i=1

Keterangan:wi = Propersi investasi pada surat berharga i.N = Jumlah surat berharga dalam satu portofolio.

• Contoh, misalkan perusahaan baja yang memiliki total aset $ 100 juta dan beta (s) = 1.5, digabungkan dengan perusahaan konstruksi yang memiliki total aset $ 50 juta dan beta (c) = 0.7. Jika tidak terjadi sinergi nilai ke dua perusahaan tersebut adalah $ 150 juta, dengan beta sebesar:

p = Ws s + Wc c 100 juta 50 juta

= --------------- (1,5) + -------------- (0,7) 150 juta 150 juta

= 1.00 + 0.23 = 1,23

Perbandingan Rata-rata Risiko Total Portofolio Diversivikasi Domistik dan Internasional

Penugasan• Masing-masing mahasiswa memilih dua saham

yang termasuk dalam kelompok LQ45 pada bulan Februari 2013 !

• Hitung pendapatan saham harian pada bulan Februari 2013 !

• Berapa pendapatan saham yang diharapkan dan risiko (standar deviasi) masing-masing saham ?

• Bentuk portofolio berdasarkan saham yang dipilih, dengan asumsi proporsi investasi pada salah satu saham sebagai berikut: 20%; 40%, 60% dan 80% dan sisanya pada saham yang lain. Berapa pendapatan yang diharapkan dan berapa risiko dari masing-masing portofolio ?

• Hitung pendapatan pasar harian berdasarkan Indeks saham LQ45 bulan Desember 2012 dan tentukan berapa besarnya risiko sistematik masing-masing saham ?

• Berdasarkan hasil perhitungan yang telah dilakukan, bagaimana analisis Anda berkaitan dengan risiko dan pendapatan, baik untuk saham secara individual maupun portofolio ?

Related Documents