RISARALDA INFORME DE COYUNTURA ECONÓMICA REGIONAL 1 Informe de Coyuntura Económica Regional Departamento de Risaralda Primer semestre 2008 Convenio Interadministrativo No. 111 de abril de 2000 JOSÉ DARÍO URIBE ESCOBAR Gerente General Banco de la República HÉCTOR MALDONADO GÓMEZ Director DANE JORGE HERNÁN TORO CÓRDOBA Subgerente de Estudios Económicos Banco de la República PEDRO JOSÉ FERNÁNDEZ AYALA Subdirector DANE Comité Directivo Nacional ICER CARLOS JULIO VARELA BARRIOS Director Unidad Técnica del Banco de la República JAVIER ALBERTO GUTIÉRREZ LÓPEZ Director Técnico DIRPEN – DANE ANA ZORAIDA QUINTERO GÓMEZ Coordinadora de Planificación y Regulación, DIRPEN – DANE DORA ALICIA MORA PÉREZ Coordinadora Sucursales de Estudios Económicos del Banco de la República Coordinación Operativa DIRPEN - DANE EDUARDO SARMIENTO GÓMEZ - Coordinación Temática JENNIFER SCHROEDER PUERTO - Apoyo Logística Comité Directivo Territorial ICER CLARA INÉS BOJANINI ESCOBAR Gerente Banco de la República Sucursal Pereira GUSTAVO VILLEGAS HERNÁNDEZ Director Territorial Centro Occidental, DANE ALBERTO GÓMEZ RAMÍREZ Jefe Regional de Estudios Económicos Banco de la República Sucursal Manizales MARÍA EMILIA OROZCO RAMÍREZ Coordinadora Banco de Datos Territorial Centro Occidental, DANE ÁNGELA MARÍA HURTADO CARDONA BERNARDO GONZÁLEZ LOZANO Banco de la República Sucursales Manizales - Pereira JOSE ABEL CEBALLOS ALZATE DANE, Territorial Centro Occidental Entidades Participantes JOSÉ ANDRÉS CORDERO – Coordinador Regional DIAN - Pereira JAIME MARULANDA GÓMEZ - Director OMAR ACEVEDO CHAMORRO - Director División Técnica Comité Departamental de Cafeteros de Risaralda GUSTAVO ANDRÉS GÓMEZ G IRALDO - Gerente Cooperativa Departamental de Cafeteros ERIC DUPORT JARAMILLO - Presidente LUIS ALFONSO SANDOVAL – Coordinador de investigaciones Cámara de Comercio de Pereira Diseño Mercadeo y Ediciones - DANE Impresión Departamento de Documentación y Editorial Banco de la República, Bogotá Gracias al esfuerzo compartido entre el Banco de la República y el DANE, con el apoyo y la decidida participación de entidades como la Cámara de Comercio de Pereira, la DIAN y el Comité Departamental de Cafeteros de Risaralda, investigadores y demás usuarios han venido contando semestralmente con un compendio de indicadores básicos, comparables con el resto de regiones del país. Para la presente entrega el Comité Directivo Nacional del ICER, decidió realizar algunos cambios metodológicos al documento, con el fin de ofrecer una mayor variedad de cuadros y gráficos, así como una síntesis del comportamiento de las principales variables económicas del Departamento. Dentro de los aspectos más relevantes de la actividad económica del departamento de Risaralda durante el primer semestre de 2008, se tiene la desaceleración de algunos sectores, los cuales sustentan en gran medida el crecimiento, desarrollo y empleo en la región. Es así como la construcción advirtió una fuerte contracción del 48,2% al pasar de 427.578 m 2 en el primer semestre de 2007 a 221.313 m 2 en similar lapso de 2008. De igual manera, el sector cafetero mostró un comportamiento negativo al disminuir la producción el 14,6% en el periodo de análisis, a causa del invierno que se registra en todo el territorio nacional. Por su parte, el sistema financiero reflejó a junio del presente año un avance del 2,6% en las cuentas pasivas. En tanto, el saldo de la cartera sumó $2.1 billones, con un aumento entre semestres del 30,6%, sustentado en un alto porcentaje en los créditos comerciales que, no obstante haber registrado desaceleración frente a lo evidenciado en igual semestre de 2007, en este periodo creció el 36,7%. Lo anterior, influyó adversamente en el mercado laboral de la ciudad al situarse la tasa de desempleo durante el periodo abril - junio de 2008 en 13,0%, cifra superior al promedio de las trece principales ciudades del país, 11,6%. COMITÉ DIRECTIVO REGIONAL

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 1

Informe de Coyuntura Económica Regional Departamento de Risaralda

Primer semestre 2008

Convenio Interadministrativo No. 111 de abril de 2000

JOSÉ DARÍO URIBE ESCOBARGerente General Banco de la República

HÉCTOR MALDONADO GÓMEZDirector DANE

JORGE HERNÁN TORO CÓRDOBASubgerente de Estudios Económicos Banco de la República

PEDRO JOSÉ FERNÁNDEZ AYALASubdirector DANE

Comité Directivo Nacional ICER

CARLOS JULIO VARELA BARRIOSDirector Unidad Técnica del Banco de la República

JAVIER ALBERTO GUTIÉRREZ LÓPEZDirector Técnico DIRPEN – DANE

ANA ZORAIDA QUINTERO GÓMEZCoordinadora de Planificación y Regulación, DIRPEN – DANE

DORA ALICIA MORA PÉREZCoordinadora Sucursales de Estudios Económicos del Banco de la República

Coordinación Operativa DIRPEN - DANEEDUARDO SARMIENTO GÓMEZ - Coordinación TemáticaJENNIFER SCHROEDER PUERTO - Apoyo Logística

Comité Directivo Territorial ICER

CLARA INÉS BOJANINI ESCOBARGerente Banco de la República Sucursal Pereira

GUSTAVO VILLEGAS HERNÁNDEZDirector Territorial Centro Occidental, DANE

ALBERTO GÓMEZ RAMÍREZJefe Regional de Estudios Económicos Banco de la República Sucursal Manizales

MARÍA EMILIA OROZCO RAMÍREZCoordinadora Banco de Datos Territorial Centro Occidental, DANE

ÁNGELA MARÍA HURTADO CARDONABERNARDO GONZÁLEZ LOZANOBanco de la República Sucursales Manizales - Pereira

JOSE ABEL CEBALLOS ALZATEDANE, Territorial Centro Occidental

Entidades Participantes

JOSÉ ANDRÉS CORDERO – Coordinador RegionalDIAN - Pereira

JAIME MARULANDA GÓMEZ - DirectorOMAR ACEVEDO CHAMORRO - Director División TécnicaComité Departamental de Cafeteros de Risaralda

GUSTAVO ANDRÉS GÓMEZ G IRALDO - GerenteCooperativa Departamental de Cafeteros

ERIC DUPORT JARAMILLO - PresidenteLUIS ALFONSO SANDOVAL – Coordinador de investigacionesCámara de Comercio de Pereira

Diseño Mercadeo y Ediciones - DANE

Impresión Departamento de Documentación y EditorialBanco de la República, Bogotá

Gracias al esfuerzo compartido entre el Banco de la República y el DANE, con el apoyo y la decidida participación de entidades como la Cámara de Comercio de Pereira, la DIAN y el Comité Departamental de Cafeteros de Risaralda, investigadores y demás usuarios han venido contando semestralmente con un compendio de indicadores básicos, comparables con el resto de regiones del país. Para la presente entrega el Comité Directivo Nacional del ICER, decidió realizar algunos cambios metodológicos al documento, con el fin de ofrecer una mayor variedad de cuadros y gráficos, así como una síntesis del comportamiento de las principales variables económicas del Departamento.

Dentro de los aspectos más relevantes de la actividad económica del departamento de Risaralda durante el primer semestre de 2008, se tiene la desaceleración de algunos sectores, los cuales sustentan en gran medida el crecimiento, desarrollo y empleo en la región.

Es así como la construcción advirtió una fuerte contracción del 48,2% al pasar de 427.578 m2 en el primer semestre de 2007 a 221.313 m2 en similar lapso de 2008. De igual manera, el sector cafetero mostró un comportamiento negativo al disminuir la producción el 14,6% en el periodo de análisis, a causa del invierno que se registra en todo el territorio nacional.

Por su parte, el sistema financiero reflejó a junio del presente año un avance del 2,6% en las cuentas pasivas. En tanto, el saldo de la cartera sumó $2.1 billones, con un aumento entre semestres del 30,6%, sustentado en un alto porcentaje en los créditos comerciales que, no obstante haber registrado desaceleración frente a lo evidenciado en igual semestre de 2007, en este periodo creció el 36,7%.

Lo anterior, influyó adversamente en el mercado laboral de la ciudad al situarse la tasa de desempleo durante el periodo abril - junio de 2008 en 13,0%, cifra superior al promedio de las trece principales ciudades del país, 11,6%.

COMITÉ DIRECTIVO REGIONAL

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 2

CONTENIDOPág.

EDITORIAL 1

SIGLAS Y CONVENCIONES 6

1. ENTORNO MACROECONÓMICO NACIONAL 7

1.1 ACTIVIDAD ECONÓMICA 7

1.2 INFLACIÓN Y EMPLEO 8

1.3 SECTOR EXTERNO Y MERCADO CAMBIARIO 8

1.4 SITUACIÓN FISCAL 10

1.5 INDICADORES ECONÓMICOS NACIONALES 11

2. SITUACIÓN ECONÓMICA DEPARTAMENTAL 12

2.2 PRECIOS 19

2.2.1 Índice de precios al consumidor - IPC - 19

2.3 MERCADO LABORAL 23

2.4 MOVIMIENTO DE SOCIEDADES 26

2.4.1 Sociedades constituidas 26

2.4.2 Sociedades reformadas 27

2.4.3 Sociedades disueltas y liquidadas 28

2.4.4 Capital neto suscrito 29

2.5 SECTOR EXTERNO 30

2.5.1 Exportaciones no tradicionales 30

2.5.2 Importaciones 32

2.6 ACTIVIDAD FINANCIERA 35

2.6.1 Captaciones del sistema financiero 35

2.6.2 Cartera del sistema financiero 36

2.7 SITUACIÓN FISCAL 37

2.7.1 Gobierno Central Departamental 37

2.7.2 Gobierno Central Municipal 39

2.7.3 Comportamiento de la deuda pública 41

2.7.4 Recaudo de impuestos nacionales por tipo 42

2.8 SECTOR REAL 43

2.8.1 Agricultura 43

2.8.1.1 Café 43

2.8.5 Sacrificio de ganado 44

2.8.6 Sector de la construcción 46

2.8.6.1 Stock de vivienda 46

2.8.6.2 Censo de edificaciones 47

2.8.6.3 Índice de costos de la construcción de vivienda 48

2.8.6.5 Índice de precios de la vivienda nueva 50

2.8.6.6 Licencias de construcción 51

2.8.6.7 Financiación de vivienda 52

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 3

2.8.7 Transporte 53

2.8.7.1 Transporte público urbano de pasajeros 53

2.8.7.2 Transporte aéreo 54

2.8.10 Servicios públicos 56

2.8.10.1 Consumo de energía eléctrica y gas natural 56

2.8.10.2 Número de suscriptores 56

3. ESCENARIO DE LA INVESTIGACIÓN REGIONAL 57

4. ANEXO ESTADÍSTICO 67

GLOSARIO 75

Nota: Los numerales que no aparecen relacionados en este documento no tienen información o no aplican.

LISTA DE CUADROS, TABLAS Y GRÁFICOS

LISTA DE CUADROS Pág.

2.2.1.1 Variación del IPC, según ciudades. 2007 - 2008 Primer semestre 19

2.2.1.2 Nacional - Pereira. Variación porcentual anual del IPC, según grupos de gasto. 2007 - 2008 Primer semestre

20

2.2.1.3 Nacional - Pereira. Variación porcentual acumulada del IPC, por niveles de ingreso. 2008 Primer semestre

20

2.2.1.4 Nacional - Pereira. Variación anual, contribución y participación del IPC, según grupos y subgrupos. 2008 Primer semestre

21

2.2.1.5 Pereira. Variación acumulada, participación y contribución del IPC según principales gastos básicos. 2008 Primer semestre

22

2.3.1 Pereira, Dosquebradas y La Virginia. Indicadores laborales. 2007 - 2008 Primer semestre

23

2.3.2 Pereira, Dosquebradas y La Virginia. Ocupados según rama de actividad. 2004 - 2008 Primer semestre

24

2.3.3 Pereira. Inactivos. 2003 - 2008 Primer semestre 25

2.3.4 Pereira, Dosquebradas y La Virginia. Ocupados según rama deactividad, por informal y formal. 2008 Abril - junio

25

2.4.1.1 Risaralda. Sociedades constituidas por actividad económica. Primer semestre años 2005 - 2008

26

2.4.2.1 Risaralda. Sociedades reformadas por actividad económica. Primer semestre años 2005 - 2008

27

2.4.3.1 Risaralda. Sociedades disueltas y liquidadas por actividad económica. Primer semestre años 2005 - 2008

28

2.4.4.1 Risaralda. Capital neto suscrito por actividad económica. Primer semestre años 2005 - 2008

29

2.5.1.1 Exportaciones no tradicionales registradas en valores FOB, según clasificación CIIU Rev. 3. 2007 - 2008 Primer semestre

30

2.5.1.2 Risaralda. Exportaciones no tradicionales registradas en valores FOB según países de destino. 2007 - 2008 Primer semestre

31

2.5.2.1 Risaralda. Importaciones registradas en valores CIF, según clasificación CIIU Rev. 3. 2007 - 2008 Primer semestre

32

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 4

2.5.2.2 Risaralda. Importaciones registradas en valores CIF, según países de origen. 2007 - 2008 Primer semestre

33

2.5.2.3 Risaralda. Importaciones registradas en valores CIF, según clasificación CUODE. 2007 - 2008 Primer semestre

34

2.6.1.1 Risaralda. Captaciones del sistema financiero. Saldos a junio años 2004 - 2008

35

2.6.2.1 Risaralda. Cartera del sistema financiero. Saldos a junio años 2004 - 2008

36

2.7.1.1 Risaralda. Situación fiscal del Gobierno Central Departamental. Primer semestre años 2007 - 2008p

37

2.7.2.1 Pereira. Situación fiscal del Gobierno Central Municipal. Primer semestre años 2007 - 2008p

39

2.7.3.1 Risaralda. Saldo de la deuda pública interna por entidades. Junioaños 2007 - 2008

41

2.7.3.2 Risaralda. Saldo de la deuda pública municipal. Junio años 2005– 2008

41

2.7.4.1 Risaralda. Recaudo de impuestos nacionales por tipo. Primer semestre años 2005 - 2008

42

2.8.1.1.1 Risaralda. Pronóstico de la cosecha cafetera, compras cooperativas, y precio promedio interno y externo. Primer semestre años 2003 - 2008

43

2.8.5.1 Risaralda. Sacrificio de ganado. 2007 - primer semestre 2008 44

2.8.5.2 Risaralda. Sacrificio de porcino. 2007 - primer semestre 2008 44

2.8.6.1.1 Risaralda. Stock de vivienda, por ubicación y tipo de ocupación. 2007 - segundo trimestre 2008

46

2.8.6.2.1 Total nacional y Pereira (área urbana). Estructura general del censo de edificaciones por obras culminadas, en proceso y paralizadas. 2007 - 2008 Primer y segundo trimestre

47

2.8.6.3.1 Variación acumulada del ICCV de vivienda según ciudades, por tipo de vivienda. 2007 - 2008 Primer semestre

48

2.8.6.3.2 Nacional - Pereira. Variación del ICCV por grupos de costos. 2004 - 2008 Primer semestre

49

2.8.6.3.3 Nacional - Pereira. Variación acumulada y contribución del ICCV por grupos y subgrupos. 2008 Primer semestre

50

2.8.6.5.1 Colombia. Variación trimestral del Índice de Precios de Vivienda Nueva, según Área Urbana. 2007 - Primer semestre 2008

50

2.8.6.6.1 Risaralda. Número de licencias de construcción y área por construir. 2000 - 2008 Primer semestre

51

2.8.6.6.2 Risaralda. Licencias de construcción por tipo de vivienda. 2007 -2008 Primer semestre

51

2.8.6.7.1 Nacional - Risaralda. Valor de los créditos entregados, por vivienda nueva y usada. 2007 - 2008 Primer y segundo trimestre

52

2.8.7.1.1 Pereira - Dosquebradas. Transporte público urbano. 2007 - 2008 Primer semestre

53

2.8.7.2.1 Pereira. Movimiento aéreo nacional de pasajeros y carga2007 - 2008 Primer semestreP

54

2.8.10.1.1 Pereira. Consumo de energía eléctrica y gas natural por usos. Primer semestre años 2006 - 2008

56

2.8.10.2.1 Pereira. Número de suscriptores a los servicios de teléfono, gas natural y acueducto, metros cúbicos de agua vendidos. Acumulado junio años 2006 - 2008

56

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 5

LISTA DE TABLAS

1.5.1 Colombia. Indicadores económicos nacionales. Trimestres 2007 –segundo trimestre 2008

11

2.8.6.5.1 Pereira - Área Urbana. Variación trimestral del Índice de Precios de Vivienda Nueva, según municipios. 2007 - Primer semestre 2008

51

LISTA DE GRÁFICOS

2.2.1.1 Nacional - Pereira. Variación del IPC. 2002 – 2008 Primer semestre

19

2.3.1 Pereira, Dosquebradas y La Virginia. Distribución de ocupados según posición ocupacional. 2008 Primer semestre

24

2.4.1.1 Risaralda. Distribución de las sociedades constituidas por principales actividades económicas. Primer semestre año 2008

26

2.4.2.1 Risaralda. Sociedades reformadas por principales actividades económicas. Primer semestre años 2005 - 2008

27

2.4.3.1 Risaralda. Evolución de las sociedades disueltas y liquidadas. Primer semestre años 2005 - 2008

28

2.4.4.1 Risaralda. Distribución del capital neto suscrito por principales actividades económicas. Acumulado a primer semestre años 2005 - 2008

29

2.5.1.1 Risaralda. Exportaciones no tradicionales registradas según países de destino. 2007 - 2008 Primer semestre

31

2.5.2.1 Risaralda. Importaciones registradas, según países de origen. 2007 - 2008 Primer semestre

33

2.6.1.1 Risaralda. Evolución de las principales captaciones del sistema financiero. Saldos a junio años 2003 - 2008

35

2.6.2.1 Risaralda. Evolución de la cartera por tipo de crédito. Saldos a junio años 2003 - 2008

36

2.7.1.1 Risaralda. Distribución de los principales ingresos tributarios del Gobierno Central Departamental. Primer semestre año 2008p

38

2.7.1.2 Risaralda. Distribución de los gastos corrientes del Gobierno Central Departamental. Primer semestre año 2008p

38

2.7.2.1 Pereira. Distribución de los principales ingresos tributarios del Gobierno Central Municipal. Primer semestre año 2008p

40

2.7.2.2 Pereira. Gastos corrientes del Gobierno Central Municipal. Primer semestre años 2007 - 2008p

40

2.7.4.1 Risaralda. Recaudo de impuestos nacionales por tipo. Primer semestre años 2007 - 2008

42

2.8.1.1.1 Risaralda. Pronóstico de la cosecha cafetera y compras de café realizadas por el sistema cooperativo. Primer semestre años 2003 - 2008

43

2.8.5.1 Risaralda. Proporción de sacrificio de ganado en el total nacional.2007 - primer semestre 2008

45

2.8.5.2 Risaralda. Participación de cabezas de hembras en el total departamental, por vacuno y porcino. 2007 - primer semestre 2008

45

2.8.6.1.1 Risaralda. Participación por tipo de vivienda. 2008 Segundo trimestre

46

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 6

2.8.6.1.2 Risaralda. Distribución de la tenencia de vivienda, por zonas. 2008 Segundo trimestre

47

2.8.6.2.1 Pereira. Área construida, según estado de obra. 2008 Segundo trimestre

48

2.8.6.3.1 Colombia. Variación del ICCV de vivienda, según ciudades. 2008 Primer semestre

49

2.8.6.6.1 Risaralda. Distribución área total aprobada según destinos. 2008 Primer semestre

52

2.8.6.7.1 Risaralda. Número de viviendas nuevas y usadas. 2007 - 2008 Primer semestre

53

2.8.7.1.1 Pereira - Dosquebradas. Distribución de pasajeros transportados. 2008 Primer semestre

54

2.8.7.2.1 Pereira. Movimiento aéreo nacional de pasajeros. 2007 - 2008 Primer semestrep

55

2.8.7.2.2 Pereira. Movimiento internacional aéreo de pasajeros. 2007 -2008 Primer semestrep

55

SIGLAS Y CONVENCIONES

ANDI: Asociación Nacional de Industriales@ c.p.s.: Arroba de café pergamino secoCONFIS: Consejo Superior de Política Fiscal

CHEC: Central Hidroeléctrica de CaldasDANE: Departamento Administrativo Nacional de EstadísticaDIAN: Dirección de Impuestos y Aduanas NacionalesECH: Encuesta Continua de Hogares EMPOCALDAS: Empresa de Obras Sanitarias de CaldasEMTELSA: Empresa de Telecomunicaciones y Servicios AgregadosFENALCO: Federación Nacional de ComerciantesINFIMANIZALES: Instituto de Fomento, Promoción y Desarrollo de Manizales

IVA: Impuesto al Valor AgregadoPIB: Producto Interno BrutoKw/h: Kilovatios Horam2: Metros cuadradosm3: Metros cúbicosmm: Miles de millonesp: Cifras provisionales- Sin movimiento

-- No es aplicable o no se investiga(-) No existen datos(--) No comparable--- Variación muy alta(…) Cifra aún no disponible0 Cantidad inferior a la mitad de la unidad adoptada

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 7

1. ENTORNO MACROECONÓMICO NACIONAL

1.1 ACTIVIDAD ECONÓMICA

La evolución del PIB en Colombia durante el primer semestre de 2008, sugiere la normalización de la fase expansiva del ciclo que se inició a partir del segundo trimestre de 2003. Luego de registrar un promedio de crecimiento anual de 6,13% en los últimos 18 trimestres, en los dos primeros de 2008 la economía creció, en su orden, 4,5% y 3,7%, con una variación semestral del 4,1%. No obstante que la desaceleración económica es un fenómeno mundial, al cierre de junio Colombia presentó el menor crecimiento en el contexto suramericano cuyo promedio fue de 6,8%. Por el lado de la oferta, se observó un precario dinamismo de sectores que sustentaron el crecimiento en el periodo de auge. El sector de la construcción solo aumentó 0,5%, la industria 1,6% y el comercio (servicios de reparación, restaurantes y hoteles) 3,4%. De hecho, en el primer semestre de 2008, los indicadores del DANE sobre producción industrial y ventas del comercio al por menor mostraron un marcado deterioro, las encuestas de la ANDI y FENALCO señalaron una pérdida de dinamismo en la producción y las ventas, además de menores inventarios, mayores niveles de cartera y empeoramiento en el clima de los negocios. Por el lado de la demanda, el consumo final y la inversión avanzaron a un menor ritmo que el observado en años anteriores. La variación interanual del crecimiento del consumo final disminuyó del 6,0%, promedio trimestral de los últimos tres años, al 3,0% en 2008. En los mismos términos, la inversión cayó del 20,2% al 10,7%. Lo positivo corrió por cuenta de las exportaciones, que registraron un aumento interanual del 11,5%.

Entre los principales factores que explican la reducción en la expansión económica del primer semestre se encuentran: i) el menor gasto de las familias habida consideración del aumento en los precios de los alimentos y los combustibles, ii) las políticas del Banco de la República para suavizar el ciclo expansivo que se tradujeron en una menor oferta crediticia a mayores tasas de interés, con el efecto contractivo en el consumo de bienes durables y la inversión, iii) la menor tasa de crecimiento de la inversión como consecuencia de la caída de las obras civiles por el ciclo político de la inversión de los entes territoriales y iv) un deterioro en la confianza de los agentes ante la mayor incertidumbre por el enrarecimiento del clima de la economía mundial.

En el frente laboral, de acuerdo con la Gran Encuesta Integrada de Hogares del DANE, la tasa promedio de desempleo total nacional de los trimestres móviles enero - marzo, febrero - abril, marzo - mayo y abril - junio de 2008 se situó en 11,4%, inferior al promedio de iguales períodos de 2007. De hecho, en los últimos trimestres se ha estabilizado alrededor del 11,0%, presentando el registro más alto en el contexto latinoamericano que se ubica cerca del 8,0%.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 8

1.2 INFLACIÓN Y EMPLEO

Durante el primer semestre de 2008 se observó un fuerte aumento en los precios, al registrar una variación acumulada del 6,02%, frente al 4,55% de 2007. La tendencia alcista de la inflación es un fenómeno mundial asociado al incremento de los precios de alimentos y combustibles como consecuencia de la mayor demanda de países emergentes, especialmente China e India y de la utilización de estos bienes como alternativa de inversión en el mercado de activos financieros. Asimismo, el aumento de los precios de los combustibles propicia el alza en los precios de alimentos ya que genera una mayor demanda de biocombustibles basados en la producción, entre otros, de maíz, soya y azúcar, conduciendo, además, a presiones inflacionarias en el rubro de regulados (servicios públicos, transporte y gasolina), tal como se evidenció en Colombia en lo corrido de 2008. El resultado de la inflación no solo se explica por los choques de oferta mencionados, ya que según los cálculos realizados por el Banco de la República, los indicadores de inflación básica se incrementaron en el periodo a un promedio del 5,65%, superior al límite superior del rango meta fijado para el 2008.

El menor ritmo de actividad económica observado en el transcurso de 2008 no hizo modificar la postura de la política monetaria de la Junta Directiva del Banco de la República. Luego de ocho aumentos en 2006 y seis en 2007, cada uno de 25 puntos básicos, la tasa de intervención registró un solo aumento en lo corrido de 2008 para quedar en 9,75%. Adicionalmente, se modificó el régimen de encaje bancario, al aumentar el ordinario y eliminarel marginal. Con todo, la autoridad monetaria ha sido una de las más activas en el ámbito latinoamericano comoquiera que en cumplimiento de su mandato constitucional de controlar la inflación ha implementado medidas desde el segundo trimestre de 2006, de un lado para moderar el crecimiento de la demanda y de otro, como lo hace actualmente, para evitar que las presiones provenientes de choques de oferta se traduzcan en mayores expectativas de los agentes. El impacto de estas medidas se evidenció en la evolución de los principales agregados monetarios y crediticios. Al cierre de junio la base monetaria registró una variación interanual de 9,4%, muy inferior al crecimiento promedio de los últimos cinco años de 19,1%. La cartera neta del sistema financiero, que en el periodo analizado en 2007 creció el 27,5%, aumentó en 2008 a una tasa anual de 18,4%, al presentar una disminución en el ritmo de crecimiento de todas las categorías de crédito (comercial, consumo e hipotecario).

1.3 SECTOR EXTERNO Y MERCADO CAMBIARIO

Los aspectos más relevantes del panorama económico mundial en el primer semestre de 2008 fueron:

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 9

Un menor ritmo de crecimiento mundial, especialmente por la desaceleración de la economía estadounidense y su contagio a la zona euro.

Los precios internacionales de materias primas y metales se mantuvieron altos, favoreciendo el desempeño de economías emergentes.

Continúa la depreciación del dólar y la consecuente apreciación de otras monedas.

Las presiones inflacionarias, como resultado de los altos precios de alimentos y combustibles, han motivado a los bancos centrales a implementar posturas de tasas de interés al alza.

Las expectativas de los mercados financieros están lacradas de incertidumbre por las consecuencias de la crisis hipotecaria y financiera en USA.

En este contexto, al balance externo en Colombia en el primer semestre de 2008 es muy positivo. El déficit en cuenta corriente se redujo de US $3.383.1 millones en 2007 a US $2.393.0 en 2008. La cuenta comercial pasó de un déficit de US $127.6 millones al cierre de junio de 2007 a un superávit de US $1.315,1 millones en igual periodo de 2008. En rigor, las exportaciones ascendieron a US $19.062,4 millones con un importante aumento del 42,4%, en tanto que las importaciones registraron un valor de US $17.747,3 millones y un crecimiento interanual del 23,7%. Respecto de las exportaciones, su dinámica se explica por el significativo incremento de las ventas externas de commodities colombianos cuya demanda y precio a nivel internacional siguen en aumento. Cabe destacar que, exceptuando la venta de productos básicos (carbón, petróleo, café y oro), las exportaciones con destino a Estados Unidos vienen disminuyendo su ritmo de crecimiento y en el periodo analizado presentaron una variación anual del 1,9%. La pérdida de mercado de las confecciones es evidente, ya que las ventas se contrajeron en 17,0% al cierre del primer semestre de 2007 y en 10,0% en 2008.

No obstante, la pérdida de dinámica de las exportaciones no tradicionales hacia los Estados Unidos se ha visto compensada por las mayores ventas a Venezuela que, a pesar del cierre del mercado de vehículos, aumentaron42,9%. De otro lado, el menor crecimiento de las economías desarrolladas todavía no impacta negativamente el ingreso de remesas. El valor de las recibidas en el primer semestre de 2008 ascendió a US$2.331 millones, superior al promedio del período 2003 - 2007 de US $1.680 millones. Con relación a la cuenta de capital, arrojó un saldo superavitario de US $3.865 millones, menor en US$3.546 millones al registrado en el primer semestre de 2007. El saldo es el resultado de los ingresos netos de inversión extranjera por US $4.645.0 millones, salidas netas de endeudamiento por US $507 millones y salidas de otros flujos por US $274 millones. En cuanto a la inversión extranjera directa, que ascendió a US $5.429 millones, el 56,0% se destinó a la industria petrolera y minera.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 10

En razón a que se mantienen los determinantes fundamentales observados desde mediados de 2003, tales como el debilitamiento del dólar, los altosprecios de los commodities, la estabilidad macroeconómica y la mayor confianza de los inversionistas, reflejada en primas de riesgo bajas, se acentuó la tendencia revaluacionista de la tasa de cambio. La revaluación nominal en el periodo fue del 15,0%, con un promedio mensual de 13,5%.

1.4 SITUACIÓN FISCAL

Según el CONFIS (doc. A 07 2008), el balance del Sector Público Consolidado (SPC) pasó de un déficit de $55 miles de millones (mm) al cierre del primer trimestre de 2007 a un superávit de $2.010 mm en igual periodo de 2008. Se destaca el equilibrio que presenta el Gobierno Nacional Central (GNC), luego de registrar un déficit de 0,7% del PIB en 2007. El mejoramiento de las finanzas del gobierno central se debe principalmente a los mayores recursos de capital provenientes del Fondo de Estabilización Petrolera que fueron superiores a $2.000 mm a los recibidos en 2007. Por su parte los entes territoriales aumentaron en $1.958 mm su balance fiscal, respecto del año anterior. Por último, es preciso señalar que el Marco Fiscal de Mediano Plazo estableció una meta de déficit de 1,4% del PIB para el SPC y del 3,3% del PIB para el déficit del GNC.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 11

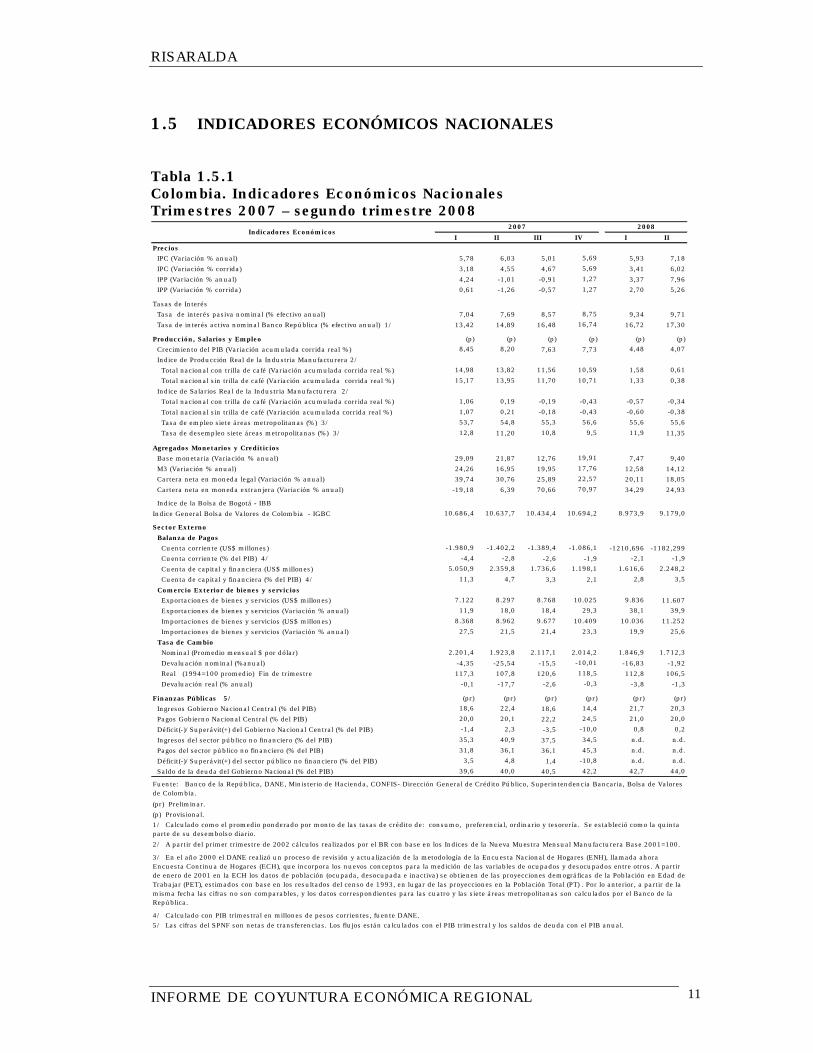

1.5 INDICADORES ECONÓMICOS NACIONALES

Tabla 1.5.1Colombia. Indicadores Económicos NacionalesTrimestres 2007 – segundo trimestre 2008

I II III IV I II

Precios

IPC (Variación % anual) 5,78 6,03 5,01 5,69 5,93 7,18

IPC (Variación % corrida) 3,18 4,55 4,67 5,69 3,41 6,02

IPP (Variación % anual) 4,24 -1,01 -0,91 1,27 3,37 7,96

IPP (Variación % corrida) 0,61 -1,26 -0,57 1,27 2,70 5,26

Tasas de Interés

Tasa de interés pasiva nominal (% efectivo anual) 7,04 7,69 8,57 8,75 9,34 9,71

Tasa de interés activa nominal Banco República (% efectivo anual) 1/ 13,42 14,89 16,48 16,74 16,72 17,30

Producción, Salarios y Empleo (p) (p) (p) (p) (p) (p)

Crecimiento del PIB (Variación acumulada corrida real %) 8,45 8,20 7,63 7,73 4,48 4,07

Indice de Producción Real de la Industria Manufacturera 2/

Total nacional con trilla de café (Variación acumulada corrida real %) 14,98 13,82 11,56 10,59 1,58 0,61

Total nacional sin trilla de café (Variación acumulada corrida real %) 15,17 13,95 11,70 10,71 1,33 0,38

Indice de Salarios Real de la Industria Manufacturera 2/

Total nacional con trilla de café (Variación acumulada corrida real %) 1,06 0,19 -0,19 -0,43 -0,57 -0,34

Total nacional sin trilla de café (Variación acumulada corrida real %) 1,07 0,21 -0,18 -0,43 -0,60 -0,38

Tasa de empleo siete áreas metropolitanas (%) 3/ 53,7 54,8 55,3 56,6 55,6 55,6

Tasa de desempleo siete áreas metropolitanas (%) 3/ 12,8 11,20 10,8 9,5 11,9 11,35

Agregados Monetarios y Crediticios

Base monetaria (Variación % anual) 29,09 21,87 12,76 19,91 7,47 9,40

M3 (Variación % anual) 24,26 16,95 19,95 17,76 12,58 14,12

Cartera neta en moneda legal (Variación % anual) 39,74 30,76 25,89 22,57 20,11 18,05

Cartera neta en moneda extranjera (Variación % anual) -19,18 6,39 70,66 70,97 34,29 24,93

Indice de la Bolsa de Bogotá - IBB

Indice General Bolsa de Valores de Colombia - IGBC 10.686,4 10.637,7 10.434,4 10.694,2 8.973,9 9.179,0

Sector Externo

Balanza de Pagos

Cuenta corriente (US$ millones) -1.980,9 -1.402,2 -1.389,4 -1.086,1 -1210,696 -1182,299

Cuenta corriente (% del PIB) 4/ -4,4 -2,8 -2,6 -1,9 -2,1 -1,9

Cuenta de capital y financiera (US$ millones) 5.050,9 2.359,8 1.736,6 1.198,1 1.616,6 2.248,2

Cuenta de capital y financiera (% del PIB) 4/ 11,3 4,7 3,3 2,1 2,8 3,5

Comercio Exterior de bienes y servicios

Exportaciones de bienes y servicios (US$ millones) 7.122 8.297 8.768 10.025 9.836 11.607

Exportaciones de bienes y servicios (Variación % anual) 11,9 18,0 18,4 29,3 38,1 39,9

Importaciones de bienes y servicios (US$ millones) 8.368 8.962 9.677 10.409 10.036 11.252

Importaciones de bienes y servicios (Variación % anual) 27,5 21,5 21,4 23,3 19,9 25,6

Tasa de Cambio

Nominal (Promedio mensual $ por dólar) 2.201,4 1.923,8 2.117,1 2.014,2 1.846,9 1.712,3

Devaluación nominal (%anual) -4,35 -25,54 -15,5 -10,01 -16,83 -1,92

Real (1994=100 promedio) Fin de trimestre 117,3 107,8 120,6 118,5 112,8 106,5

Devaluación real (% anual) -0,1 -17,7 -2,6 -0,3 -3,8 -1,3

Finanzas Públicas 5/ (pr) (pr) (pr) (pr) (pr) (pr)

Ingresos Gobierno Nacional Central (% del PIB) 18,6 22,4 18,6 14,4 21,7 20,3

Pagos Gobierno Nacional Central (% del PIB) 20,0 20,1 22,2 24,5 21,0 20,0

Déficit(-)/Superávit(+) del Gobierno Nacional Central (% del PIB) -1,4 2,3 -3,5 -10,0 0,8 0,2

Ingresos del sector público no financiero (% del PIB) 35,3 40,9 37,5 34,5 n.d. n.d.

Pagos del sector público no financiero (% del PIB) 31,8 36,1 36,1 45,3 n.d. n.d.

Déficit(-)/Superávit(+) del sector público no financiero (% del PIB) 3,5 4,8 1,4 -10,8 n.d. n.d.

Saldo de la deuda del Gobierno Nacional (% del PIB) 39,6 40,0 40,5 42,2 42,7 44,0

(pr) Preliminar.

(p) Provisional.

4/ Calculado con PIB trimestral en millones de pesos corrientes, fuente DANE.

5/ Las cifras del SPNF son netas de transferencias. Los flujos están calculados con el PIB trimestral y los saldos de deuda con el PIB anual.

Fuente: Banco de la República, DANE, Ministerio de Hacienda, CONFIS- Dirección General de Crédito Público, Superintendencia Bancaria, Bolsa de Valores de Colombia.

1/ Calculado como el promedio ponderado por monto de las tasas de crédito de: consumo, preferencial, ordinario y tesorería. Se estableció como la quinta parte de su desembolso diario.

2/ A partir del primer trimestre de 2002 cálculos realizados por el BR con base en los Indices de la Nueva Muestra Mensual Manufacturera Base 2001=100.

3/ En el año 2000 el DANE realizó un proceso de revisión y actualización de la metodología de la Encuesta Nacional de Hogares (ENH), llamada ahora Encuesta Continua de Hogares (ECH), que incorpora los nuevos conceptos para la medición de las variables de ocupados y desocupados entre otros. A partir de enero de 2001 en la ECH los datos de población (ocupada, desocupada e inactiva) se obtienen de las proyecciones demográficas de la Población en Edad de Trabajar (PET), estimados con base en los resultados del censo de 1993, en lugar de las proyecciones en la Población Total (PT) . Por lo anterior, a partir de la misma fecha las cifras no son comparables, y los datos correspondientes para las cuatro y las siete áreas metropolitanas son calculados por el Banco de la República.

Indicadores Económicos 20082007

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 12

2. SITUACIÓN ECONÓMICA DEPARTAMENTAL

En el primer semestre de 2008, la variación acumulada del índice de precios al consumidor a nivel nacional fue de 6,0%, superior en 1,5 puntos porcentuales a la registrada en igual periodo de 2007. Por su parte, el municipio de Pereira registra una variación de 4,6%, por debajo -0,3 puntos porcentuales a la anotada en el mismo período de 2007. Para el primer semestre de 2008 se ubicó por debajo -1,4 puntos porcentuales del nacional y del resto de ciudades, ocupando el último puesto de las trece ciudades objeto de medición.

Por grupos de gastos básicos, las variaciones del índice en alimentos y educación se ubicaron por encima del 4,6% de Pereira, siendo el grupo de alimentos con 9,4% el que más contribuyó a la variación del periodo, con una disminución de -0,6 puntos porcentuales en relación al registrado en el mismo semestre de 2007, seguido de educación (5,3%), incrementándose 0,7 puntos porcentuales. Los productos que registraron las más altas variaciones en sus precios fueron: papa (112,9%), arroz (36,2%), otras hortalizas y legumbres secas (30,8%), aceites (24,2%), grasas (20,7%), pastas secos (19,1%) y fríjol (14,0%). Otros tubérculos (-15,2%), equipo de sonido (-8,8%) y otros artículos relacionados con la cultura (-6,6%) presentaron las menores variaciones.

Por niveles de ingreso la ciudad presentó una tendencia similar a la nacional siendo el grupo con variación más alta ingresos bajos (6,2 Pereira y 8,0 nacional) seguido por medios (4,5 Pereira y 6,0 nacional) y con menor variación ingresos altos (3,2 Pereira y 3,9 nacional).

El Área Metropolitana de Pereira - Dos Quebradas - La Virginia en el primer semestre de 2008 registró una tasa de desempleo de 14,0%, disminuyó 0,5 puntos porcentuales en relación al mismo período de 2007, la tasa de ocupación disminuyó en 0,10 puntos porcentuales, pasó de 49,7% a 49,6% y la tasa de subempleo disminuyó en 0,93 puntos porcentuales. La población ocupada (234 mil) se distribuyó principalmente en el comercio, restaurantes y hoteles (33,16%), seguido de servicios comunales, sociales y personales (22,19%), industria manufacturera (16,24%) y transporte, almacenamiento y comunicaciones (7,64%) al igual que actividades inmobiliarias, empresariales y de alquiler con el mismo porcentaje.

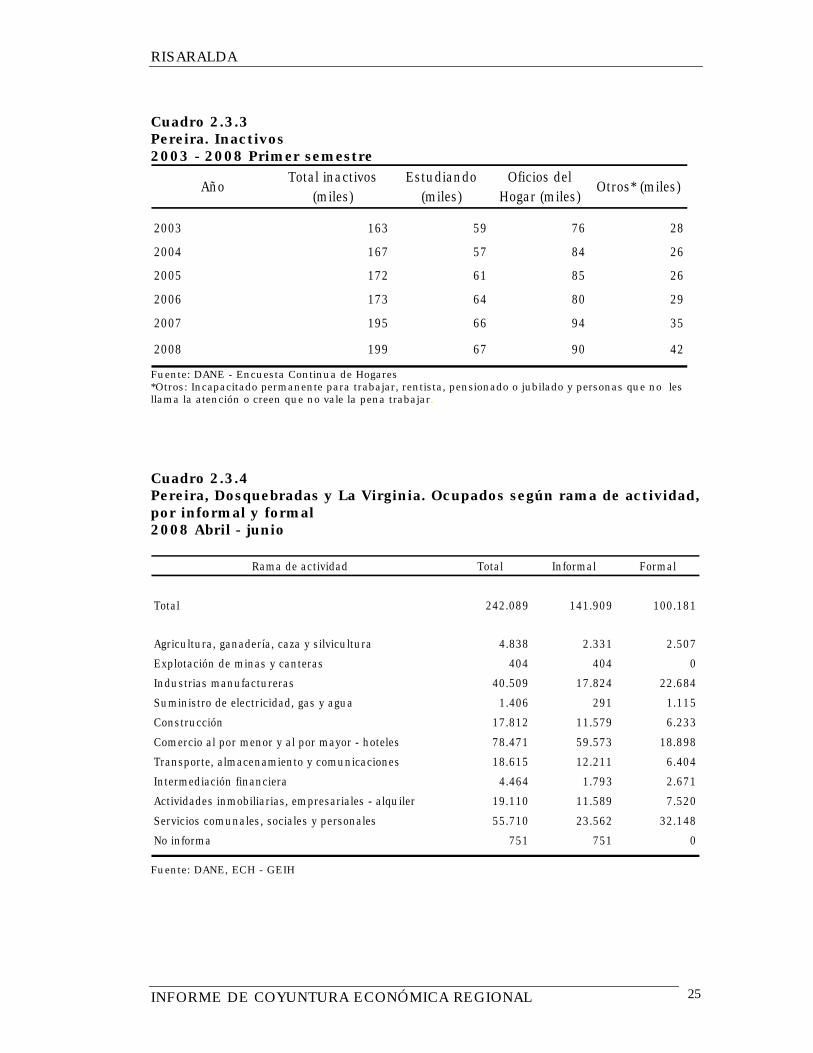

La tasa global de participación descendió 0,3 puntos como consecuencia del incremento del 0,7% en la población económicamente activa y del 1,3% en la población en edad de trabajar. La población inactiva subió 2,2%, pasó de 195 mil en el primer semestre de 2007 a 199 mil en el mismo período de 2008, correspondiendo el 45,23% a amas de casa, el 33,67% a estudiantes y el 21,11% restante a incapacitados, rentistas, jubilados y otros.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 13

En Pereira el índice de costos de la construcción de vivienda (ICCV) de enero a junio de 2008 fue 5,6%, incrementándose en 3,9 puntos porcentuales en relación con el mismo período de 2007. Frente a las demás ciudades se ubicó en el octavo lugar por debajo de Neiva (7,1%), Cartagena (6,8%), Bogotá (6,1%), Cúcuta (6,0%), Pasto (5,9%), Manizales (5,7%) y Cali (5,7%) e igual al Nacional.

El ICCV para la vivienda multifamiliar fue mayor en 0,5 puntos porcentuales al de la vivienda unifamiliar. Por grupos de costos, el que registró mayor aumento tanto en el país como en la ciudad de Pereira fue el grupo de materiales, que paso en el nacional de 2,1% en el primer semestre de 2007 a 5,0% en el mismo período del 2008 y de 0,2% a 5,3% en Pereira registrando un incremento de 5,2 puntos porcentuales respecto del año anterior. Los subgrupos que más variación presentaron durante el primer semestre de 2008 fueron materiales para cimentación y estructuras (10,3%) contribuyendo con 2,59%, seguido de equipo de transporte (9,0%), materiales para carpinterías metálica (7,2%), instalaciones especiales (6,7%) y maestro general al igual que oficial (6,5%).

En Pereira, se construyeron 743.137 metros cuadrados en el segundo trimestre de 2008, representando el 3,68% del total nacional, de los cualesel 76,00% correspondió a área en proceso de construcción, el 19,63% al área paralizada y el 4,36% restante al área culminada. Con relación al mismo trimestre del 2007, se registró un aumento del 2,1% en área en proceso y del 59,7% en el área paralizada, mientras el área culminada sufrió una disminución del 4,8%. En el total nacional todas registraron un incremento.

En el departamento del Risaralda a junio de 2008 se inventariaron 196.390 viviendas, 1.277 más que las registradas a diciembre de 2007. Del total de viviendas, el 90,72% se encontraron en las cabeceras municipales y el 9,28% en el área rural. En las cabeceras, el 56,17% de las viviendas eran propias, seguidas de las arrendadas con el 38,66%. En cambio, en el área rural el 68,28% de las viviendas correspondieron a propias, el 23,41% a otro tipo de tenencia y el 8,31% a arrendadas.

El índice de precios de la vivienda nueva para Pereira y Dosquebradas durante el segundo trimestre de 2008, registró una variación de -2,4% y 7,1%, superior en 0,8 y 5,9 puntos porcentuales con respecto al trimestre inmediatamente anterior y 2,3 puntos porcentuales por debajo del registrado del segundo trimestre de 2007 para Pereira y superior en 5,0 en Dosquebradas.

Se observa un crecimiento en el precio del metro cuadrado de la vivienda nueva en todas las áreas urbanas y metropolitanas, sobresaliendo las áreas de Barranquilla, Bucaramanga y Armenia con registros de 5,7%, 4,3% y 4,0% respectivamente.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 14

En el departamento del Risaralda de enero a junio de 2008, se aprobaron 461 licencias de construcción, de las cuales el 88,72% correspondieron a vivienda. El área aprobada para vivienda fue menor en 47,4% a la aprobada en el primer semestre de 2007. Por destinos, el 81,49% del total del área aprobada en Risaralda correspondió a vivienda seguido de comercio (14,26%) y educación (1,90%). Del total aprobado para vivienda el 67,84% correspondió a vivienda sin interés social (No VIS) y el 32,16% a vivienda de interés social (VIS).

El valor de los créditos otorgados por el sector financiero en el departamento del Risaralda para vivienda de enero a junio de 2008 ascendieron a $43.401 millones, participando en 1,89% en el total nacional, del cual el 54,45% se destinó a viviendas nuevas y lotes con servicios y el 45,55% a viviendas usadas. Los créditos para vivienda nueva crecieron el 39,1% respecto al mismo período de 2007, pasando de $16.991 a $23.630 millones en el 2008 y para vivienda usada lo hicieron en 17,0%, pasó de $16.898 a $19.771 millones. Los créditos entregados a los risaraldenses registraron un crecimiento de 28,1%.

En el departamento del Risaralda, durante el primer semestre de 2008 se sacrificaron 17.902 cabezas de ganado vacuno, menor en -2,3% que en el primer semestre de 2007, y 25.478 cabezas de ganado porcino, superior en 40,4% al mismo semestre de 2007. El sacrificio de ganado vacuno del departamento participó con el 1,51% del total nacional y el ganado porcino con el 3,63%. El 55,20% del ganado vacuno fueron machos en el primer semestre de 2008, disminuyendo la proporción en 1,31 puntos porcentuales con relación al mismo periodo de 2007; igual sucedió con el ganado porcino, donde la mayor proporción la registró los machos con 78,84%, descendiendo 2,12 puntos porcentuales en relación con el mismo período del 2007 (80,96%).

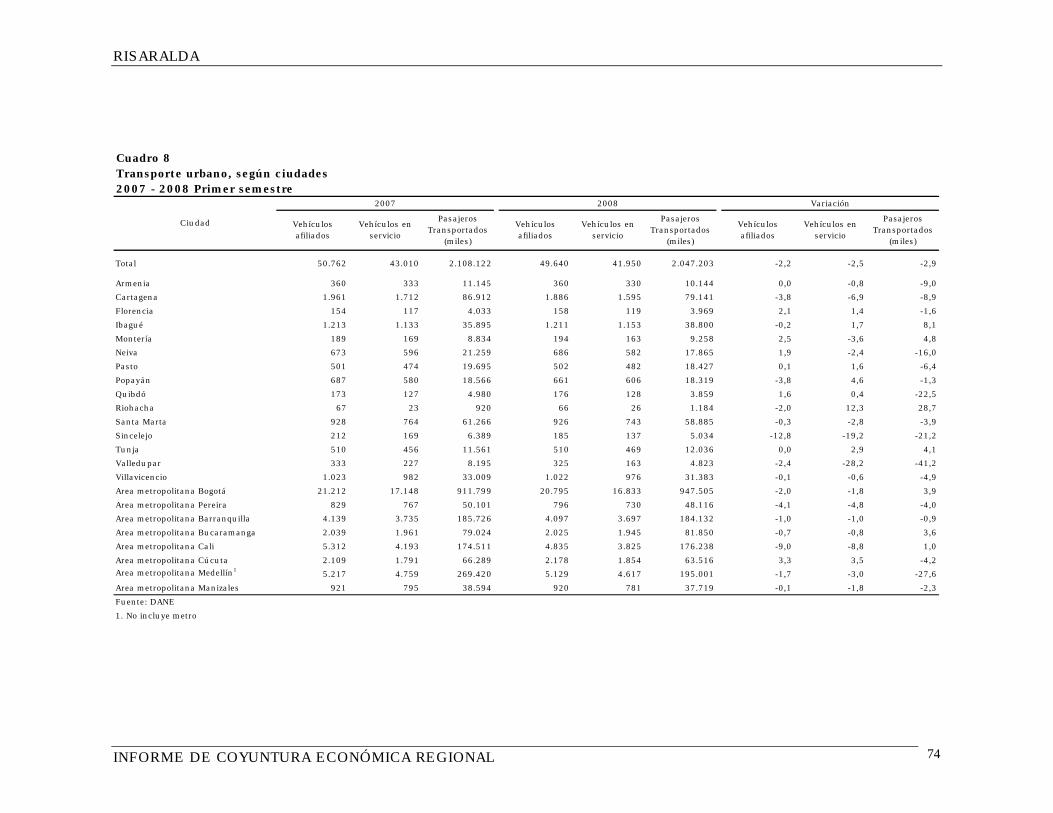

En Pereira y Dosquebradas durante el primer semestre de 2008 se transportaron 48.117 miles de pasajeros, menor en 4,0% al registrado en el mismo período de 2007, de los cuales el 64,77% correspondió a busetas, el 19,56% a troncal, el 14,61% a alimentadores y un escaso 1,06% a buses. El parque automotor contó en total con 796 vehículos en el primer semestre de 2008, inferior en 4,1% al registrado en el mismo semestre de 2007, ya que salieron de circulación un bus y 34 busetas. El transporte urbano de pasajeros produjo $45.297 millones, menor en 5,5% al producido del año anterior, debido a la reducción de pasajeros y de kilometraje recorrido en buses y busetas.

En el primer semestre de 2008 Pereira registró un descenso en el movimiento de pasajeros nacionales por vía aérea, arribaron 105.477 pasajeros nacionales y salieron 106.637, inferior en 2,7% y 6,1% respectivamente al registrado en el mismo período del 2007. De la misma forma, llegaron a Pereira 25.111 pasajeros internacionales, 13,5% más que

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 15

los pasajeros llegados el primer semestre del año anterior, y salieron 31.113 con un aumento del 6,7%.

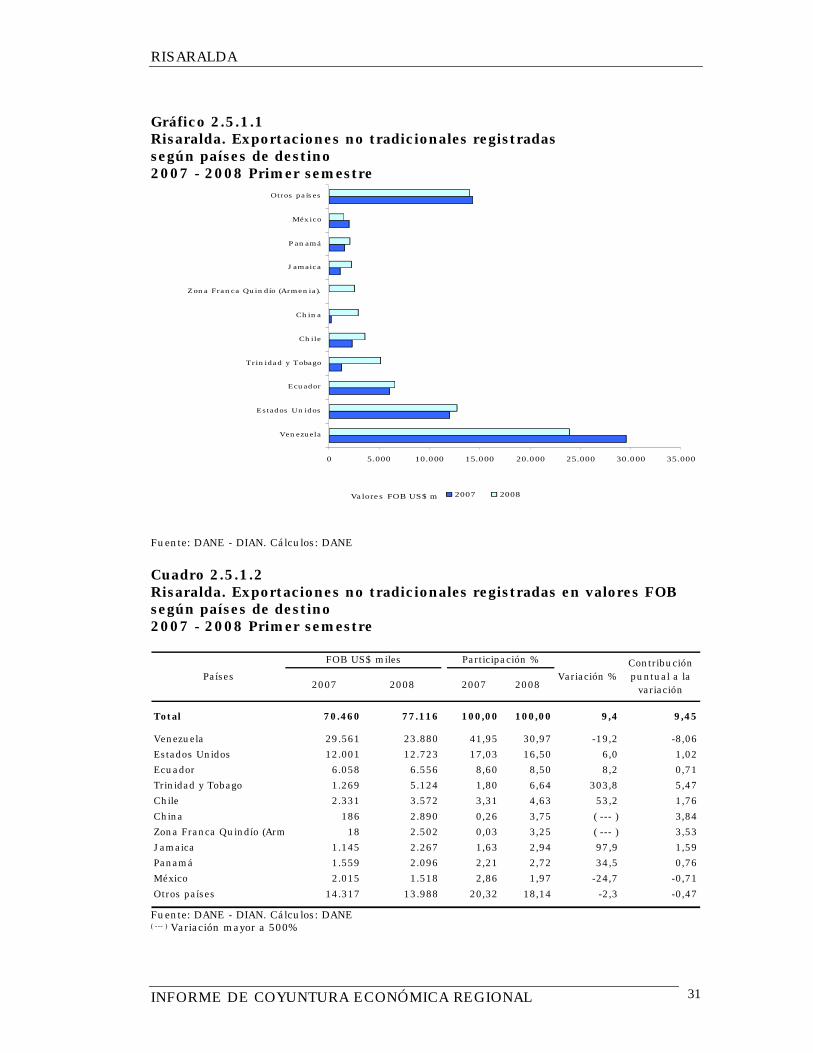

Durante enero a junio de 2008 entraron 2.312 toneladas de carga nacional al aeropuerto de la ciudad de Pereira, 629,3% superior a la transportada en el mismo período de 2007, y salieron 532 toneladas, inferior en 16,9%.Durante el primer semestre de 2008 las exportaciones no tradicionales del departamento del Risaralda, llegaron a 77.116 miles de dólares FOB superior en 9,45% a las del mismo periodo de 2007; el departamento participó con el 0,90% del total nacional. El sector industrial constituyó el 99,04% del total de exportaciones del departamento y dentro de este sector se destacaron las ventas de productos alimenticios y bebidas (18,87%), fabricación de otros tipos de equipo de transporte (18,08%), fabricación de prendas de vestir; preparado y teñido de pieles (12,85%), fabricación de papel, cartón y productos de papel y cartón (12,45%), pero los que contribuyeron más a la variación de las exportaciones fueron los productos alimenticios y bebidas (7,21%) y fabricación de productos metalúrgicos básicos (5,77%). Los mayores compradores del departamento fueron Venezuela (30,97%), Estados Unidos (16,50%) y Ecuador (8,50%).

Respecto a las importaciones realizadas por el departamento de Risaralda durante el primer semestre de 2008 estas ascendieron a 118.476 miles de dólares CIF, representando una variación de 8,5% con relación al mismo período de 2007 (US$ 109.189 miles). El 95,86% de las importaciones provinieron del sector industrial y dentro de este sector se destacaron la fabricación de otros tipos de equipos de transporte (32,09%) incrementando su participación en 3,73 puntos porcentuales en relación al primer semestre de 2007 (28,36%) con una contribución puntual a la variación de 6,46%, seguido de la fabricación de maquinaria y equipo (12,01%) cuya contribución fue 0,92%, fabricación de productos metalúrgicos básicos (7,08%) y fabricación de productos textiles (6,50%). Según CUODE de las importaciones del departamento se destacaron los vehículos de transporte particular (30,79%) contribuyendo a la variación con 5,99%, partes y accesorios de equipo de transporte (8,96%), productos mineros elaborados (7,80%), productos mineros semielaborados (7,03%), maquinaria industrial (6,14%) y productos químicos y farmacéuticos semielaborados (5,26%).

Analizando los principales proveedores de las importaciones del departamento, encontramos en primer lugar a China con 29,26%, contribuyendo con el 8,89%, seguido de Estados Unidos (16,49%) cuya contribución fue de 2,90%, Japón con una participación de 13,16% y una contribución de 0,75%, Tailandia (10,72%) y Brasil (6,34%).

De acuerdo con la información suministrada por la Cámara de Comercio de Pereira, durante el primer semestre del 2008 la inversión neta en sociedades totalizó $13.674 millones, 72,1% menor a la registrada durante los primeros seis meses de 2007, comportamiento explicado por el pobre desempeño de sus componentes. Es así como en la constitución de sociedades se

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 16

registraron 289 nuevas empresas por $15.764 millones, lo que significó un retroceso del 49,9% frente a similar lapso de 2007, debido, básicamente, ala caída que experimentó el sector de seguros y finanzas, al pasar de $10.540 millones en junio de 2007 a $1.641 millones en el periodo enero -junio del presente año. Igual situación reflejaron las reformas de capital al valorar $10.804 millones, con una caída del 52,4%, situación fundamentada en la contracción de la mayoría de actividades económicas, siendo el sector transporte el que evidenció la más alta disminución al pasar de $12.127 millones en el primer semestre de 2007 a $700 millones en igual lapso de 2008. En lo que corresponde a la disolución de sociedades el comportamiento no fue el mejor, al liquidarse 85 empresas por $12.894 millones, con un avance anualizado del 146,4%.

Por su parte, el sistema financiero del departamento de Risaralda observó un saldo de captaciones a junio de 2008 de $1.3 billones, determinando una variación de 2,6% si se compara con lo obtenido a junio de 2007. La descomposición por renglones mostró a los certificados de ahorro en valor real y a los CDT, que en conjunto representaron el 35,12% del consolidado, como los más dinámicos, con crecimientos del 13,3% y 10,3%, respectivamente; en tanto que los depósitos de ahorro, la cuenta más importante, manifestó un descenso del 2,0%.

En lo que respecta a las colocaciones, las entidades financieras del Departamento reportaron un saldo a junio de 2008 de $2.1 billones, superando en 30,6% el registro de igual mes del año precedente mostrando,asimismo, una desaceleración en su crecimiento frente a lo ocurrido en periodos anteriores. Se destacaron, como ya es característico en esta zona, los créditos comerciales los cuales constituyeron el 57,39% del total, con una variación del 36,7% respecto a 2007. En igual forma se comportaron los créditos de consumo, que al sumar $647.827 millones aumentaron el 21,7%, mientras que su participación fue del 31,26%.

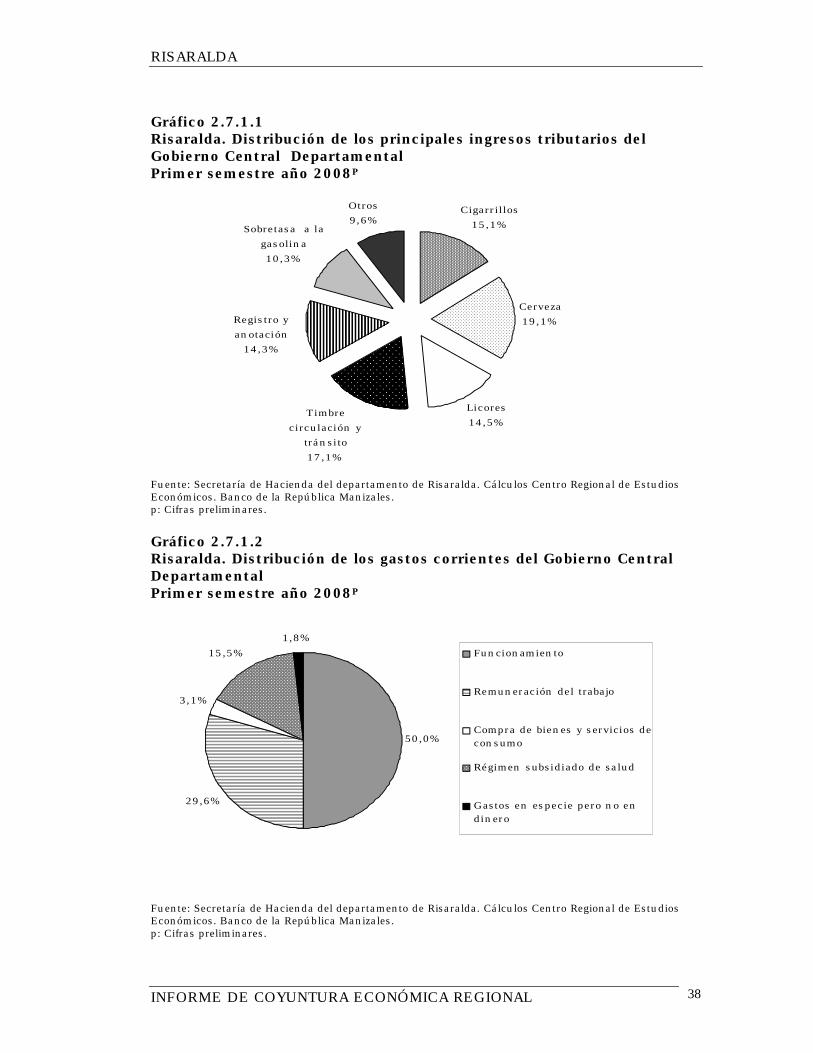

La situación fiscal del Gobierno Central Departamental de Risaralda durante el primer semestre de 2008, registró una disminución en los ingresos totales del 6,2% respecto a similar corte del 2007, explicada por la reducción del 10,5% en los ingresos tributarios, de este grupo casi la totalidad de los impuestos registraron variaciones negativas: timbre, circulación y tránsito, 26,5%; sobretasa a la gasolina, 20,7%, debido al alto precio del combustible y a la preferencia que se tiene al gas natural vehicular por su menor costo; de igual forma, cigarrillos y licores que presentaron registros de -14,5% y -9,0%, en su orden. Por su parte, las transferencias recibidas, que aportan el 51,17% del total de ingresos, crecieron 5,0% al pasar de $45.773 a $48.060 millones en el 2008.

En el Gobierno Central Municipal de Pereira los ingresos totales observaron un aumento del 4,2% comportamiento descrito por las transferencias nacionales que mostraron un incremento del 22,3%, al pasar de $64.783 millones a $79.248 millones en 2008. Por su parte, los ingresos tributarios

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 17

tuvieron un descenso del 5,1% con respecto al mismo lapso del año inmediatamente anterior, explicado por los menores recaudos de gasolina y valorización que cayeron en 30,6% y 36,3, respectivamente.

De otro lado, la deuda de las entidades del sector público no financiero en el departamento de Risaralda con corte a junio de 2008 presentó un saldo de $167.739 millones, denotando un crecimiento del 45,2% frente a igual mes del año precedente. La anterior circunstancia fue propiciada por el notable incremento señalado en el Gobierno Central de Pereira, 108,0%, y, en menor proporción, el aumento del 14,8% en las obligaciones del Gobierno Central Departamental. Para el primer caso, los compromisos contabilizaron $56.746 millones, mientras que en el segundo, sumaron $34.112 millones; Los nuevos recursos fueron destinados, en su mayoría, a la adecuación de carreteras intermunicipales y a la realización de obras de infraestructura urbana. Caso contrario percibió el resto de municipios del Departamento, al reducir su deuda a $10.621 millones, caída que en términos relativos representó el 20,6%, respecto a junio de 2007.

Por su parte, el recaudo de impuestos nacionales en Risaralda realizado por la DIAN durante el periodo de análisis, alcanzó un valor de $282.214millones, 6,5% superior al registro de los primeros seis meses de 2007. Dentro de los ingresos recaudados, se destacó el concepto de aduana que observó un aumento de 8,2% al valorar $22.402 millones, expansión que dio muestras del flujo de mercancías que ingresaron al Departamento durante el período. Los demás impuestos señalaron leves crecimientos que no superaron el 4,8%; sin embargo, cabe mencionar que el renglón “otros” que agrupa los impuestos al patrimonio y seguridad democrática presentó un notable incremento del 87,9%.

En cuanto al sector cafetero, el pronóstico de la cosecha cafetera en Risaralda se ubicó en 1.6 millones de @ c.p.s, presentando una disminución del 14,6% respecto a los resultados de similar lapso del año precedente. De acuerdo con la información suministrada por el Comité Departamental de Cafeteros de Risaralda, la caída de la producción se debió al fenómeno invernal manifestado desde finales de 2007 y lo transcurrido de 2008. En cuanto a las compras efectuadas por el sistema cooperativo del Departamento, mostró una ligera recuperación del 3,9% respecto al primer semestre de 2007, periodo en el cual se observó una disminución del 4,6%. Cabe anotar que estos organismos participaron con el 36,02% del pronóstico de la cosecha cafetera en el lapso analizado.

Como las anteriores variables, el consumo de energía eléctrica y de otras fuentes alternativas, se convierten en indicadores importantes del panorama económico regional. En este sentido, la utilización de energía eléctrica en la ciudad, según datos suministrados por la Empresa de Energía de Pereira fue de 196.0 millones de kilovatios por hora -Kw/h-, presentando una variación moderada del 2,4%, frente a los seis primeros meses de 2007. Este comportamiento estuvo jalonado por el sector comercial y residencial, cuyos

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 18

consumos superaron en 8,0% y 2,0%, en su orden, los datos del primer semestre del año 2007, representando además ambos segmentos el 90,68% del consolidado; caso contrario evidenció la industria al registrar un descenso del 10,7%.

Respecto al uso de gas natural, se manifestó un importante incremento anualizado del 33,1% a junio de 2008, al señalar un consumo de 10.5 millones de metros cúbicos -m3-. En este resultado intervinieron en formapositiva cada uno de los segmentos: residencial, 19,4%, comercial, 33,5% e industrial, 60,2%; la evolución del último caso estuvo soportada en la preferencia de muchas empresas locales por esta fuente de energía alterna, mientras que los ascensos evidenciados en los sectores comercial y residencial se lograron con la expansión de nuevas redes realizada por la empresa Gas de Risaralda S.A.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 19

2.2 PRECIOS

2.2.1 Índice de precios al consumidor - IPC -

Cuadro 2.2.1.1Variación del IPC, según ciudades2007 - 2008 Primer semestre

Nacional 4,6 6,0 1,5

Barranquilla 5,3 5,3 0,0

Bogotá 4,3 6,2 1,9

Bucaramanga 4,4 6,0 1,6

Cali 4,1 5,7 1,6

Cartagena 5,9 6,2 0,3

Cúcuta 4,4 8,4 4,0

Manizales 4,8 5,0 0,1

Medellín 5,5 5,6 0,1

Montería 4,7 5,8 1,2

Neiva 5,3 8,0 2,7

Pasto 1,3 7,3 6,0

Pereira 4,9 4,6 -0,3

Villavicencio 5,4 7,5 2,0

CiudadesDiferencia porcentual

2007 2008

Fuente: DANE

Gráfico 2.2.1.1Nacional - Pereira. Variación del IPC2002 - 2008 Primer semestre

0

1

2

3

4

5

6

7

2002 2003 2004 2005 2006 2007 2008

Var

iaci

ón p

orce

ntu

al (

%)

Nacional Pereira

Fuente: DANE.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 20

Cuadro 2.2.1.2Nacional - Pereira. Variación porcentual anual del IPC, según grupos degasto2007 - 2008 Primer semestre

2007 2008 2007 2008

Total grupos 4,5 6,0 1,6 4,8 4,6 -0,20,0

Alimentos 8,5 12,0 3,5 10,4 9,4 -1,0

Vivienda 2,6 4,1 1,5 3,1 3,7 0,6

Vestuario 1,6 0,0 -1,6 0,3 0,9 0,6

Salud 4,7 3,5 -1,2 2,5 2,5 -0,1

Educación 4,7 5,4 0,6 4,6 5,3 0,7

Cultura, diversión y esparcimiento 0,8 0,1 -0,7 1,3 -0,4 -1,7

Transporte y comunicaciones 2,3 2,9 0,6 2,1 1,3 -0,8

Gastos varios 3,4 3,1 -0,3 3,7 3,6 -0,1

PereiraDiferencia porcentual

Diferencia porcentual

NacionalGrupos de gasto

Fuente: DANE

Cuadro 2.2.1.3Nacional - Pereira. Variación porcentual acumulada del IPC, por niveles de ingreso2008 Primer semestre

Altos Medios Bajos

Total 6,0 3,9 6,0 8,0

Alimentos 12,0 9,0 11,2 14,2

Vivienda 4,1 3,7 4,2 4,1

Vestuario 0,0 -0,7 0,0 0,5

Salud 3,5 4,5 3,3 3,2

Educación 5,4 5,9 5,5 4,3

Cultura, diversión y esparcimiento 0,1 -0,4 0,4 0,1

Transporte y comunicaciones 2,9 1,9 3,4 3,3

Gastos varios 3,1 3,7 3,1 2,0

Total 4,6 3,2 4,5 6,2

Alimentos 9,4 6,7 8,7 11,8

Vivienda 3,7 4,1 3,5 3,9

Vestuario 0,9 1,1 0,9 0,7

Salud 2,5 2,0 2,6 2,6

Educación 5,3 6,9 5,1 3,2

Cultura, diversión y esparcimiento -0,4 -1,0 -0,1 -0,6

Transporte y comunicaciones 1,3 1,3 1,7 0,4

Gastos varios 3,6 3,6 3,7 3,0

Pereira

Grupos de gasto TotalIngresos

Nacional

Fuente: DANE

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 21

Cuadro 2.2.1.4Nacional - Pereira. Variación anual, contribución y participación del IPC, según grupos y subgrupos2008 Primer semestre

Variación Contribución Participación Variación Contribución Participación

Total 6,0 6,02 100,00 4,6 0,17 3,66

1 Alimentos 12,0 3,81 63,25 9,4 2,78 60,17

11 Cereales y productos de panadería 15,5 0,55 9,20 14,8 0,51 11,13

12 Tubérculos y plátanos 92,2 1,75 29,04 64,5 1,09 23,57

13 Hortalizas y legumbres 14,7 0,31 5,20 11,0 0,23 5,06

14 Frutas 10,6 0,17 2,78 5,5 0,08 1,63

15 Carnes y derivados de la carne 3,6 0,23 3,84 3,5 0,25 5,45

16 Pescados y otros de mar 4,0 0,03 0,45 3,0 0,01 0,3

17 Lácteos, grasas y huevos 7,3 0,38 6,31 5,9 0,3 6,59

18 Alimentos varios 0,7 0,03 0,43 1,0 0,04 0,79

19 Comidas fuera del hogar 5,7 0,36 6,01 5,9 0,26 5,65

2 Vivienda 4,1 1,02 16,96 3,7 0,93 20,07

21 Gastos de ocupación de la vivienda 3,0 0,51 8,43 3,5 0,57 12,29

22 Combustibles y servicios públicos 8,5 0,40 6,58 5,0 0,22 4,67

23 Muebles del hogar 2,8 0,01 0,15 3,3 0,02 0,53

24 Aparatos domésticos -1,0 0,00 -0,05 -0,5 0 -0,05

25 Utensilios domésticos 1,4 0,01 0,14 1,2 0,01 0,22

26 Ropa del hogar 1,4 0,01 0,08 2,7 0,02 0,38

27 Artículos para limpieza 5,1 0,10 1,63 5,1 0,09 2,04

3 Vestuario 0,0 0,00 0,00 0,9 0,05 1,05

31 Vestuario -0,4 -0,01 -0,22 0,9 0,03 0,72

32 Calzado -0,5 0,00 -0,08 -0,5 -0,01 -0,13

33 Servicio de vestuario y calzado 3,5 0,02 0,31 5,3 0,02 0,46

4 Salud 3,5 0,16 2,73 2,5 0,11 2,46

41 Servicios profesionales 4,2 0,08 1,34 2,5 0,05 1,09

42 Bienes y artículos para la salud 2,3 0,06 0,95 1,8 0,04 0,89

43 Gastos de aseguramiento privado en salud 8,5 0,03 0,44 8,3 0,02 0,48

5 Educación 5,4 0,27 4,45 5,3 0,18 3,93

51 Instrucción y enseñanza 5,8 0,23 3,83 5,5 0,15 3,24

52 Artículos escolares y otros relacionados 3,6 0,04 0,62 4,3 0,03 0,69

6 Cultura, diversion y esparcimiento 0,1 0,00 0,05 -0,4 -0,02 -0,43

61 Artículos culturales y otros relacionados 0,4 0,00 0,03 -0,6 0 -0,07

62 Aparatos para la diversión y esparcimiento -6,2 -0,02 -0,34 -5,6 -0,04 -0,87

63 Servicios, afines, distracciones, esparcimiento 1,0 0,02 0,36 0,7 0,02 0,51

7 Transporte y comunicaciones 2,9 0,49 8,08 1,3 0,23 4,99

71 Transporte personal 1,9 0,13 2,21 1,6 0,13 2,81

72 Transporte público 3,5 0,28 4,58 1,5 0,1 2,17

73 Comunicaciones 3,6 0,08 1,28 0,0 0 0,02

8 Gastos varios 3,1 0,27 4,49 3,6 0,36 7,75

81 Bebidas alcohólicas, tabaco, cigarrillo 4,4 0,03 0,48 3,2 0,02 0,51

82 Artículos para el aseo,cuidado personal 1,6 0,06 0,96 2,3 0,09 1,97

83 Artículos de joyería y otros personales 4,4 0,03 0,43 6,5 0,07 1,62

84 Otros bienes y servicios 4,1 0,16 2,62 4,0 0,17 3,66

Grupos y subgruposNacional Pereira

Fuente: DANE

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 22

Cuadro 2.2.1.5Pereira. Variación acumulada, participación y contribución del IPCsegún principales gastos básicos2008 Primer semestre

Gasto básico Variación Participación Contribución

Papa 112,9 23,61 1,09

Arrendamiento imputado 3,7 8,16 0,38

Arroz 36,2 6,74 0,31

Carne de res 3,9 4,72 0,22

Energía eléctrica 6,5 3,77 0,17

Combustible (gasolina) 6,6 3,74 0,17

Servicios bancarios 4,0 3,63 0,17

Almuerzo 5,5 3,52 0,16

Arrendamiento efectivo 3,6 3,57 0,16

Aceites 24,2 2,94 0,14

Pan 12,8 1,79 0,08

Fríjol 14,0 1,74 0,08

Argollas 11,5 1,72 0,08

Otros productos de panadería 4,7 1,44 0,07

Grasas 20,7 1,52 0,07

Servicios de mecánica 4,0 1,48 0,07

Leche 2,1 1,29 0,06

Pensiones 5,3 1,34 0,06

Taxi 3,3 1,27 0,06

Pasaje aéreo 6,6 1,07 0,05

Otras hortalizas y legumbres frescas 6,5 0,81 0,04

Otras hortalizas y legumbres secas 30,8 0,80 0,04

Comidas rápidas frias 8,0 0,79 0,04

Medicinas 2,1 0,96 0,04

Otros costos educativos 5,3 0,91 0,04

Pastas secos 19,1 0,58 0,03

Cebolla 11,2 0,74 0,03

Tomate 11,1 0,67 0,03

Naranjas 11,6 0,59 0,03

Carne de cerdo 8,7 0,61 0,03

Otros servicios relacionados, cuidado personal 0,8 0 0,03

Otros artículos personales 1,7 0 0,07

Otros servicios financieros 3,5 0 0,02

Yuca -5,8 -0,01 -0,24

Otros tubérculos -15,2 -0,01 -0,12

Zanahoria -3,8 -0,01 -0,12

Otros artículos relacionados con cultura -6,6 -0,01 -0,12

Televisor -3,0 -0,01 -0,2

Otros apartados de video e imagen -6,5 -0,01 -0,32

Equipo de sonido -8,8 -0,01 -0,32

Bus intermunicipal -2,3 -0,01 -0,22

Relojes -3,0 -0,01 -0,17

Otros vehículos para transporte -5,5 -0,03 -0,66

Panela -5,4 -0,05 -1,07

Vehículos -3,4 -0,09 -1,96

30 mayores

15 menores

Fuente: DANE

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 23

2.3 MERCADO LABORAL

Cuadro 2.3.1Pereira, Dosquebradas y La Virginia. Indicadores laborales2007 - 2008 Primer semestre

Concepto 2007 2008

% Población en edad de trabajar 80,1 80,6

Tasa global de participación 58,0 57,7

Tasa de ocupación 49,7 49,6

Tasa de desempleo 14,5 14,0

T.D. Abierto 13,9 13,2

T.D. Oculto 0,6 0,8

Tasa de subempleo 25,8 24,9

Insuficiencia de horas 6,6 5,8

Empleo inadecuado por competencias 11,0 10,7

Empleo inadecuado por ingresos 22,6 22,3

Población total (miles) 580 585

Población en edad de trabajar (miles) 465 471

Población económicamente activa (miles) 270 272

Ocupados (miles) 231 234

Desocupados (miles) 39 38

Abiertos (miles) 37 36

Ocultos (miles) 2 2

Inactivos (miles) 195 199

Subempleados subjetivos (miles) 70 68

Insuficiencia de horas (miles) 18 16

Empleo inadecuado por competencias (miles) 30 29

Empleo inadecuado por ingresos (miles) 61 61

Subempleados objetivos (miles) 20 24

Insuficiencia de horas (miles) 5 6

Empleo inadecuado por competencias (miles) 10 12

Empleo inadecuado por ingresos (miles) 17 22

Fuente: DANE - Encuesta Continua de Hogares

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 24

Gráfico 2.3.1Pereira, Dosquebradas y La Virginia. Distribución de ocupados según posición ocupacional2008 Primer semestre

Empleado

doméstico

3,4%

Empleado del

gobierno

7,3%

Cuenta propia

31,2%

Otros*

8,1%

Empleado

particular

50,0%

Fuente: DANE - Encuesta Continua de Hogares*Incluye patrón o empleador; trabajador familiar sin remuneración; jornalero o peón; trabajador familiar sin remuneración en otras empresas; y otro.

Cuadro 2.3.2Pereira, Dosquebradas y La Virginia. Ocupados según rama de actividad2004 - 2008 Primer semestre

Concepto 2004 2005 2006 2007 2008

Total Ocupados (miles) 229 232 244 231 234

Industria manufacturera 45 46 44 40 38

Construcción 14 15 19 17 19

Comercio, restaurantes y hoteles 75 73 80 74 78

Transporte, almacenamiento y comunicaciones 17 18 22 20 18

Intermediación financiera 4 4 4 4 4

Actividades inmobiliarias, empresariales y de alquiler 15 16 16 15 18

Servicios comunales, sociales y personales 50 51 51 55 52

Otras ramas 1 9 9 8 6 8

No informa 0 0 0 0 0

Fuente: DANE - Encuesta Continua de Hogares1 Agricultura, pesca, ganadería, caza y silvicultura; explotación de minas y canteras; y suministro de electricidad gas y agua.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 25

Cuadro 2.3.3Pereira. Inactivos2003 - 2008 Primer semestre

AñoTotal inactivos

(miles)Estudiando

(miles)Oficios del

Hogar (miles)Otros* (miles)

2003 163 59 76 28

2004 167 57 84 26

2005 172 61 85 26

2006 173 64 80 29

2007 195 66 94 35

2008 199 67 90 42

Fuente: DANE - Encuesta Continua de Hogares*Otros: Incapacitado permanente para trabajar, rentista, pensionado o jubilado y personas que no les llama la atención o creen que no vale la pena trabajar.

Cuadro 2.3.4Pereira, Dosquebradas y La Virginia. Ocupados según rama de actividad, por informal y formal2008 Abril - junio

Total Informal Formal

Total 242.089 141.909 100.181

Agricultura, ganadería, caza y silvicultura 4.838 2.331 2.507

Explotación de minas y canteras 404 404 0

Industrias manufactureras 40.509 17.824 22.684

Suministro de electricidad, gas y agua 1.406 291 1.115

Construcción 17.812 11.579 6.233

Comercio al por menor y al por mayor - hoteles 78.471 59.573 18.898

Transporte, almacenamiento y comunicaciones 18.615 12.211 6.404

Intermediación financiera 4.464 1.793 2.671

Actividades inmobiliarias, empresariales - alquiler 19.110 11.589 7.520

Servicios comunales, sociales y personales 55.710 23.562 32.148

No informa 751 751 0

Rama de actividad

Fuente: DANE, ECH - GEIH

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 26

2.4 MOVIMIENTO DE SOCIEDADES1

2.4.1 Sociedades constituidas

Cuadro 2.4.1.1Risaralda. Sociedades constituidas por actividad económicaPrimer semestre años 2005 - 2008

Millones de pesos corrientes

No. Valor No. Valor No. Valor No. Valor

Total 215 30.772 244 17.207 282 31.487 289 15.764 -49,9

Agropecuario 8 13.080 17 2.639 10 255 10 1.903 ---

Mineria 1 20 2 182 1 100 3 160 60,0

Industria 14 347 20 503 29 1.736 16 602 -65,3

Electricidad, gas y agua 2 8.399 1 100 - - 1 78 (--)

Construcción 14 881 18 2.600 27 4.662 20 2.689 -42,3

Comercio 92 3.867 85 4.445 100 11.755 94 5.752 -51,1

Transporte 15 778 14 612 14 227 19 1.493 ---

Seguros y finanzas 48 2.168 52 5.093 58 10.540 44 1.641 -84,4

Servicios 21 1.231 35 1.035 43 2.212 82 1.447 -34,6

Actividad económicaVar.% 08/07

2005 2006 2007 2008

Primer semestre

Fuente: Cámara de Comercio de Pereira. Investigaciones Económicas. Cálculos Estudios Económicos. Banco de la República Manizales.

Gráfico 2.4.1.1Risaralda. Distribución de las sociedades constituidas por principales actividades económicasPrimer semestre año 2008

Comercio

36,5%

Construcción

17,1%

Agropecuario

12,1%

Seguros y finanzas

10,4%

Transporte

9,5%

Servicios

9,2%

Otros

5,3%

Fuente: Cámara de Comercio de Manizales - Investigaciones Socioeconómicas. Cálculos Centro Regional de Estudios Económicos. Banco de la República Manizales. Nota: Las cifras utilizadas para el gráfico fueron deflactadas con base en el IPC. Total Nacional. Base Junio 2000 = 100.

1 La Cámara de Comercio de Pereira no incluye los municipios de Dosquebradas y Santa Rosa de Cabal.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 27

2.4.2 Sociedades reformadas

Cuadro 2.4.2.1Risaralda. Sociedades reformadas por actividad económicaPrimer semestre años 2005 - 2008

Millones de pesos corrientes

No. Valor No. Valor No. Valor No. Valor

Total 57 10.877 61 16.480 69 22.696 45 10.804 -52,4

Agropecuario 2 1.682 1 120 1 80 3 715 ---

Mineria - - - - - - - - (--)

Industria 2 656 5 1.379 7 1.313 2 630 -52,0

Electricidad, gas y agua - - - - 1 4 - - -100,0

Construcción 4 479 3 349 4 3.324 6 2.522 -24,1

Comercio 19 970 25 6.838 26 3.424 19 2.979 -13,0

Transporte 5 5.254 5 6.116 7 12.127 1 700 -94,2

Seguros y finanzas 17 1.426 14 565 16 1.861 7 977 -47,5

Servicios 8 411 8 1.113 7 563 7 2.281 305,2

Actividad económicaVar.% 08/07

2005 2006 2007 2008

Primer semestre

Fuente: Cámara de Comercio de Pereira. Investigaciones Económicas. Cálculos Estudios Económicos. Banco de la República Manizales.

Gráfico 2.4.2.1Risaralda. Sociedades reformadas por principales actividades económicasPrimer semestre años 2005 - 2008

Millones de pesos constantes*

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000

2005

2006

2007

2008

Construcción Comercio Transporte Seguros y finanzas

Fuente: Cámara de Comercio de Manizales - Investigaciones Socioeconómicas. Cálculos Estudios Económicos. Banco de la República Manizales. * Cifras deflactadas con base en el IPC. Total Nacional. Base Junio 2000 = 100.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 28

2.4.3 Sociedades disueltas y liquidadas

Cuadro 2.4.3.1Risaralda. Sociedades disueltas y liquidadas por actividad económicaPrimer semestre años 2005 - 2008

Millones de pesos corrientes

No. Valor No. Valor No. Valor No. Valor

Total 81 2.597 72 2.728 89 5.232 85 12.894 146,4

Agropecuario 4 12 2 31 5 118 3 7 -94,5

Mineria - - - - - - 1 10 (--)

Industria 7 1.485 2 94 6 220 8 115 -48,0

Electricidad, gas y agua - - - - - - - - (--)

Construcción 5 194 4 218 7 302 4 10.693 ---

Comercio 24 447 35 1.077 30 1.375 33 1.379 0,3

Transporte 17 102 4 12 8 398 6 44 -88,9

Seguros y finanzas 16 311 14 1.077 18 2.300 12 357 -84,5

Servicios 8 46 11 218 15 519 18 290 -44,1

Primer semestre

Actividad económicaVar.% 08/07

2005 2006 2007 2008

Fuente: Cámara de Comercio de Pereira. Investigaciones Económicas. Cálculos Estudios Económicos. Banco de la República Manizales.

Gráfico 2.4.3.1Risaralda. Evolución de las sociedades disueltas y liquidadasPrimer semestre años 2005 - 2008

Millones de pesos constantes*

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Mill

ones

de

pes

os c

onst

ante

s

2005 2006 2007 2008

Fuente: Cámara de Comercio de Pereira. Investigaciones Económicas. Cálculos Estudios Económicos. Banco de la República Manizales.* Cifras deflactadas con base en el IPC. Total Nacional. Base Junio 2000 = 100.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 29

2.4.4 Capital neto suscrito

Cuadro 2.4.4.1Risaralda. Capital neto suscrito por actividad económicaPrimer semestre años 2005 - 2008

Millones de pesos corrientes

2005 2006 2007 2008

Total 39.052 30.959 48.951 13.674 -72,1

Agropecuario 14.749 2.728 217 2.611 ---

Mineria 20 182 100 150 50,0

Industria -482 1.787 2.829 1.117 -60,5

Electricidad, gas y agua 8.399 100 4 78 ---

Construcción 1.166 2.730 7.684 -5.483 (--)

Comercio 4.390 10.205 13.804 7.352 -46,7

Transporte 5.930 6.717 11.956 2.149 -82,0

Seguros y finanzas 3.283 4.580 10.101 2.261 -77,6

Servicios 1.596 1.930 2.256 3.438 52,4

Actividad económicaVar.% 08/07

Primer semestre

Fuente: Cámara de Comercio de Pereira. Investigaciones Económicas. Cálculos Estudios Económicos. Banco de la República Manizales.

Gráfico 2.4.4.1Risaralda. Distribución del capital neto suscrito por principales actividades económicasAcumulado a primer semestre años 2005 - 2008

Comercio

26,4%

Transporte

20,1%

Agropecuario

15,8%

Electricidad, gas

y agua

6,9%

Otros

15,8%

Seguros y

finanzas

15,0%

Fuente: Cámara de Comercio de Pereira. Investigaciones Económicas. Cálculos Estudios Económicos. Banco de la República Manizales.Nota: Las cifras utilizadas para el gráfico fueron deflactadas con base en el IPC. Total Nacional. Base Junio 2000 = 100.

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 30

2.5 SECTOR EXTERNO

2.5.1 Exportaciones no tradicionales

Cuadro 2.5.1.1Risaralda. Exportaciones no tradicionales registradas en valores FOB, según clasificación CIIU Rev. 3 2007 - 2008 Primer semestre

2007 2008 2007 2008

Total 70.460 77.116 100,00 100,00 9,4 9,45

A Sector agrícola, ganadería, caza y silvicultura 929 234 1,32 0,30 -74,9 -0,9901 Agricultura, ganadería y caza 898 199 1,27 0,26 -77,8 -0,99

02 Silvicultura y extracción de madera 31 35 0,04 0,04 11,2 0,00

B Pesca 464 507 0,66 0,66 9,2 0,0605 Pesca, producción de peces en criaderos y granjas piscícolas 464 507 0,66 0,66 9,2 0,06

D Sector industrial 69.067 76.376 98,02 99,04 10,6 10,3715 Productos alimenticios y bebidas 9.470 14.553 13,44 18,87 53,7 7,21

17 Fabricación de productos textiles 4.559 6.494 6,47 8,42 42,5 2,75

18 Fabricación de prendas de vestir; preparado y teñido de pieles 10.603 9.912 15,05 12,85 -6,5 -0,98

19Curtido y preparado de cueros; fabricación de calzado; fabricación de artículos de viaje, maletas, bolsos de mano y similares; artículos de talabartería y guarnicionería 1.880 1.359 2,67 1,76 -27,7 -0,74

20Transformación de la madera y fabricación de productos de madera y de corcho, excepto muebles; fabricación de artículos de cestería y espartería 159 279 0,23 0,36 75,0 0,37

21 Fabricación de papel, cartón y productos de papel y cartón 10.036 9.602 14,24 12,45 -4,3 -0,62

22 Actividades de edición e impresión y de reproducción de grabaciones 120 138 0,17 0,18 15,3 0,03

24 Fabricación de sustancias y productos químicos 606 250 0,86 0,32 -58,8 -0,51

25 Fabricación de productos de caucho y plástico 1.020 1.796 1,45 2,33 76,1 1,10

26 Fabricación de otros productos minerales no metálicos 1.495 1.396 2,12 1,81 -6,7 -0,14

27 Fabricación de productos metalúrgicos básicos 1.409 5.477 2,00 7,10 288,8 5,77

28Fabricación de productos elaborados de metal, excepto maquinaria y equipo 116 196 0,17 0,25 68,8 0,11

29 Fabricación de maquinaría y equipo NCP1617 806 0,88 1,05 30,7 0,27

31 Fabricación de maquinaria y aparatos eléctricos NCP112.584 9.013 17,86 11,69 -28,4 -5,07

32Fabricación de equipo y aparatos de radio, televisión y comunicaciones 59 58 0,08 0,08 -0,7 0,00

33Fabricación de instrumentos médicos, ópticos y de precisión y fabricación de relojes 117 145 0,17 0,19 24,1 0,04

34 Fabricación de vehículos automotores, remolques y semirremolques 297 182 0,42 0,24 -38,6 -0,16

35 Fabricación de otros tipos de equipo de transporte 12.905 13.945 18,32 18,08 8,1 1,48

36 Fabricación de muebles; industrias manufactureras NCP11.013 770 1,44 1,00 -24,0 -0,35

Variación %Contribución puntual a la

variaciónDivisión Descripción

FOB US$ miles Participación %

Fuente: DANE - DIAN. Cálculos: DANE1NCP No clasificado previamente( _ ) Indefinido

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 31

Gráfico 2.5.1.1Risaralda. Exportaciones no tradicionales registradas según países de destino2007 - 2008 Primer semestre

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000

Venezuela

Estados Unidos

Ecuador

Trinidad y Tobago

Chile

China

Zona Franca Quindío (Armenia).

Jamaica

Panamá

México

Otros países

Valores FOB US$ miles2007 2008

Fuente: DANE - DIAN. Cálculos: DANE

Cuadro 2.5.1.2Risaralda. Exportaciones no tradicionales registradas en valores FOBsegún países de destino2007 - 2008 Primer semestre

2007 2008 2007 2008

Total 70.460 77.116 100,00 100,00 9,4 9,45

Venezuela 29.561 23.880 41,95 30,97 -19,2 -8,06

Estados Unidos 12.001 12.723 17,03 16,50 6,0 1,02

Ecuador 6.058 6.556 8,60 8,50 8,2 0,71

Trinidad y Tobago 1.269 5.124 1,80 6,64 303,8 5,47

Chile 2.331 3.572 3,31 4,63 53,2 1,76

China 186 2.890 0,26 3,75 ( --- ) 3,84

Zona Franca Quindío (Armenia). 18 2.502 0,03 3,25 ( --- ) 3,53

Jamaica 1.145 2.267 1,63 2,94 97,9 1,59

Panamá 1.559 2.096 2,21 2,72 34,5 0,76

México 2.015 1.518 2,86 1,97 -24,7 -0,71

Otros países 14.317 13.988 20,32 18,14 -2,3 -0,47

Participación %

Variación %Contribución puntual a la

variaciónPaíses

FOB US$ miles

Fuente: DANE - DIAN. Cálculos: DANE( --- ) Variación mayor a 500%

RISARALDA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 32

2.5.3 Importaciones

Cuadro 2.5.2.1Risaralda. Importaciones registradas en valores CIF, según clasificación CIIU Rev. 32007 - 2008 Primer semestre

2007 2008 2007 2008

Total 109.189 118.476 100,00 100,00 8,5 8,50

A Sector agrícola, ganadería, caza y silvicultura 3.009 4.730 2,76 3,99 57,2 1,58

01 Agricultura, ganadería y caza 3.009 4.730 2,76 3,99 57,2 1,58

D Sector industrial 105.974 113.571 97,05 95,86 7,2 6,96

15 Productos alimenticios y bebidas 3.659 1.964 3,35 1,66 -46,3 -1,55

17 Fabricación de productos textiles 6.894 7.707 6,31 6,50 11,8 0,74

18 Fabricación de prendas de vestir; preparado y teñido de pieles 479 234 0,44 0,20 -51,2 -0,22

19Curtido y preparado de cueros; fabricación de calzado; fabricación de artículos de viaje, maletas, bolsos de mano y similares; artículos de talabartería y guarnicionería 189 237 0,17 0,20 25,8 0,04

20Transformación de la madera y fabricación de productos de madera y de corcho, excepto muebles; fabricación de artículos de cestería y espartería 230 346 0,21 0,29 50,5 0,11

21 Fabricación de papel, cartón y productos de papel y cartón 7.163 5.999 6,56 5,06 -16,3 -1,07

22 Actividades de edición e impresión y de reproducción de grabaciones 527 446 0,48 0,38 -15,5 -0,07

23Coquización, fabricación de productos de la refinación del petróleo y combustible nuclear 1.509 1.535 1,38 1,30 1,7 0,02

24 Fabricación de sustancias y productos químicos 5.202 5.118 4,76 4,32 -1,6 -0,08

25 Fabricación de productos de caucho y plástico 3.241 4.844 2,97 4,09 49,5 1,47

26 Fabricación de otros productos minerales no metálicos 1.126 1.445 1,03 1,22 28,3 0,29

27 Fabricación de productos metalúrgicos básicos 7.805 8.391 7,15 7,08 7,5 0,54

28Fabricación de productos elaborados de metal, excepto maquinaria y equipo 1.654 1.732 1,51 1,46 4,8 0,07

29 Fabricación de maquinaría y equipo NCP113.225 14.225 12,11 12,01 7,6 0,92

30 Fabricación de maquinaria de oficina, contabilidad e informática 865 503 0,79 0,42 -41,8 -0,33