Riesgo de Longevidad: Características e Implicaciones Características e Implicaciones Andres Mauricio Villegas R Cass Business School, City University London Andres.Villegas.1@cass.city.ac.uk d es. egas. @cass.c ty.ac.u III Simposio Internacional de Actuaría, Bogotá, Colombia Noviembre 25 de 2011 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Riesgo de Longevidad: Características e ImplicacionesCaracterísticas e Implicaciones

Andres Mauricio Villegas RCass Business School, City University London

[email protected] es. egas. @cass.c ty.ac.uIII Simposio Internacional de Actuaría, Bogotá, Colombia

Noviembre 25 de 2011

1

Introducción

¿Qué es la longevidad?

¿Qué características tiene?

¿Es un problema?

¿Cómo gestionamos la longevidad?

2

Principales características demográficas

Expansión en el tiempoExpansión en el tiempo

Rectangularización en el tiempoRectangularización en el tiempo

Aumento de la esperanza de vidaAumento de la esperanza de vida

Disminución de las tasas de mortalidad

3

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1850

IQR IQR

0,04

Mediana

Esperanza de vida

0,03

p

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database4

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009

0,05

1860

Hombres - Inglaterra y Gales 1850-2009

0,04

0,03

0,02

0

0,01

5

00 20 40 60 80 100

Fuente: Human Mortality Database

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1870

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database6

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1880

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database7

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1890

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database8

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1900

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database9

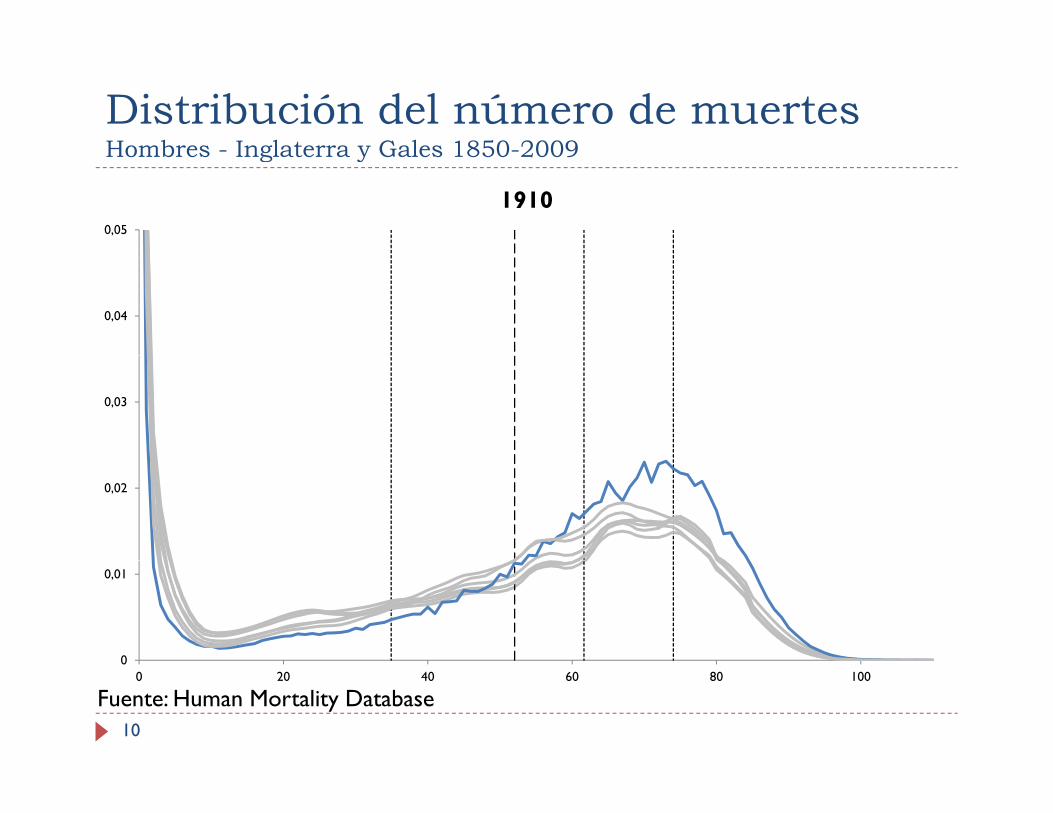

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1910

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database10

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1920

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database11

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1930

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database12

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1940

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database13

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1950

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database14

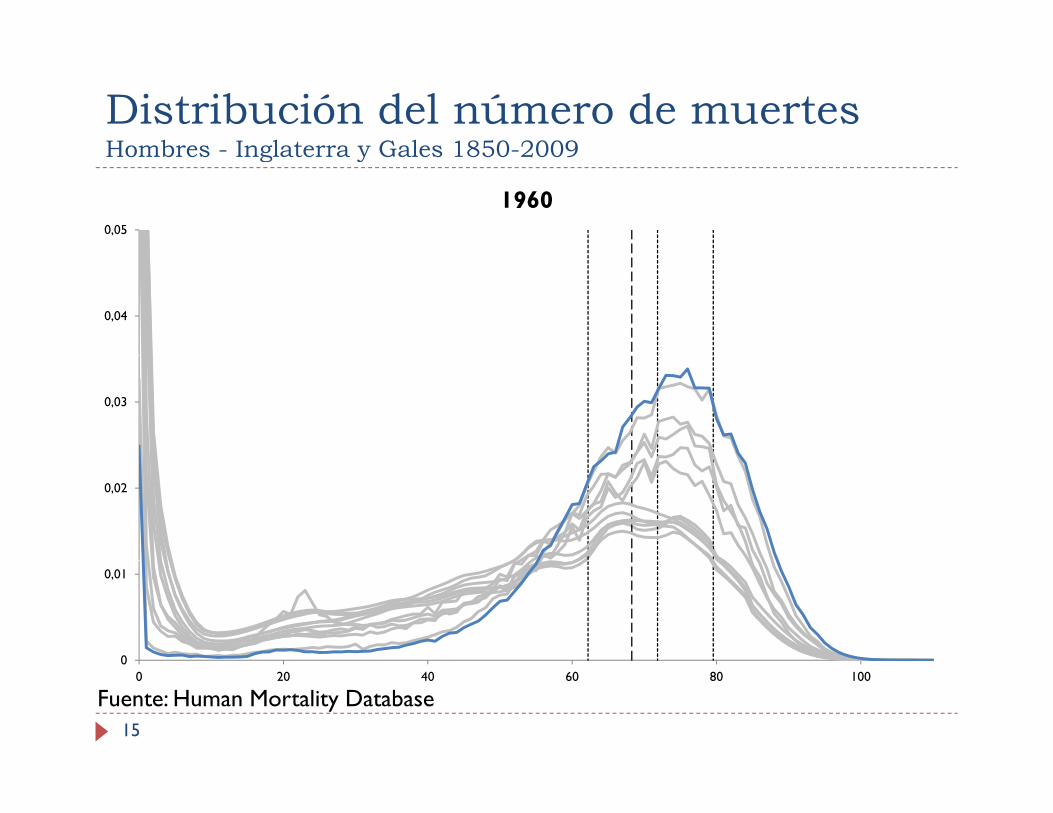

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1960

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database15

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1970

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database16

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1980

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database17

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

1990

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database18

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

2000

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database19

Distribución del número de muertesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

0,05

2009

0,04

0,03

0,02

0

0,01

00 20 40 60 80 100

Fuente: Human Mortality Database20

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1850IQR

IQR

70000

80000

90000Esperanza de vida IQR

Mediana

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database21

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1860

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database22

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1870

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database23

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1880

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database24

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1890

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database25

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1900

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database26

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1910

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database27

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1920

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database28

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1930

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database29

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1940

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database30

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1950

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database31

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1960

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database32

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1970

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database33

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1980

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database34

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

1990

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database35

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

2000

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database36

Número de sobrevivientesHombres - Inglaterra y Gales 1850-2009Hombres - Inglaterra y Gales 1850-2009

100000

2009

70000

80000

90000

50000

60000

70000

30000

40000

0

10000

20000

00 20 40 60 80 100

Fuente: Human Mortality Database37

Esperanza de vida al nacer en Colombia1960-20091960-2009

80

Diferencia histórica

70

75

al n

acer

Diferencia histórica entre la esperanza de vida de hombres y mujeres

65

za d

e vi

da

Mujeres

55

60

Esp

eran

z Mujeres

Hombres

Total

50

960

962

964

966

968

970

972

974

976

978

980

982

984

986

988

990

992

994

996

998

000

002

004

006

008

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 2 2 2 2 2

Fuente: Banco Mundial38

Record Masculino de 100 metrosRecord Masculino de 100 metros

10,7D. Lippincott (USA)

10,4

10,5

10,6pp ( )

J. Scholz (USA)R. Metcalfe (USA)C. Paddock (USA)B. Ewell (USA)E. Tolan (USA)E. Peacock (USA)

10,1

10,2

10,3

Tim

e

T. Yoshioka (JPN)J. Owens (USA)H. Davis (USA)P. Williams (CAN)M. Bailey (GBR)H. Fuetterer (FRG)B M (USA)

9,8

9,9

10B. Morrow (USA)W. Williams (USA)R. Norton (USA)A. Hary (FRG)B. Hayes (USA)J. Hines (USA)C Smith (USA)

9,5

9,6

9,7

1900 1920 1940 1960 1980 2000 2020

C. Smith (USA)C. Lewis (USA)L. Burrell (USA)D. Bailey (CAN)M. Greene (USA)A. Powell (JAM)U. Bolt (JAM)

Fuente: IAAF

1900 1920 1940 1960 1980 2000 2020 (J )

39

Record femenino en esperanza de vida

90Australia

75

80

85

en a

ños

Australia

Islandia

Japon

Holanda

Nueva Zelanda

65

70

75

a de

vid

a e Nueva Zelanda

Noruega

Suecia

Suiza

50

55

60

Esp

eran

za

Incremento de aproximadamente 3 meses por año

45

50

1840 1860 1880 1900 1920 1940 1960 1980 2000Año

Fuente: Material Suplementario Oeppen and Vaupel (2002)

Año

40

Probalidad de muerte entre edad 60-65Colombia 1950-2005Colombia 1950-2005

0,14

0,16

0,1

0,12

,

0,06

0,08

,

5q60

Hombres

Mujeres

0,02

0,04

j

0

Fuente: DANE y CELADE41

Probalidad de muerte entre edad 45-50Colombia 1950-2005Colombia 1950-2005

0,06

0,04

0,05

0 02

0,03

5q45

Hombres

Mujeres

0,01

0,02j

0

Fuente: DANE y CELADE42

Probalidad de muerte entre edad 30-35Colombia 1950-2005Colombia 1950-2005

0 03

0,035

0,025

0,03

0,015

0,02

5q30

Hombres

Mujeres

0,005

0,01

j

0

Fuente: DANE y CELADE43

Mejoramiento en la mortalidadColombia 1950-2005Colombia 1950-2005

44

Hetereogeneidad en la mortalidadHetereogeneidad en la mortalidad

PaísesPaíses

Género

Regiones

Grupos socioeconómicosOcupaciónOcupaciónEducaciónNivel de ingreso

45

Esperanza de vida al nacerHombresHombres

85

90

75

80

aen

año

s

60

65

70

ranz

a de

vid

a

50

55

60

Esp

er

451960 1965 1970 1975 1980 1985 1990 1995 2000 2005

Chile Colombia Ecuador Mexico Peru

Venezuela Espana Japon Reino Unido Estados Unidos

Fuente: Banco Mundial46

Esperanza de vida al nacerMujeresMujeres

85

90

75

80

aen

año

s

60

65

70

ranz

a de

vid

a

50

55

60

Esp

er

451960 1965 1970 1975 1980 1985 1990 1995 2000 2005

Chile Colombia Ecuador Mexico Peru

Venezuela Espana Japon Reino Unido Estados Unidos

Fuente: Banco Mundial47

Esperanza de vida al nacerDiferencia entre sexosDiferencia entre sexos

8

9

6

7

n añ

os

3

4

5

fere

ncia

en

1

2

3

Dife

01960 1965 1970 1975 1980 1985 1990 1995 2000 2005

Chile Colombia Ecuador Mexico Peru

Venezuela España Japon Reino Unido Estados Unidos

Fuente: Banco Mundial48

Heterogeneidad regional en ColombiaEsperanza de vida al nacer (2000-2005)Esperanza de vida al nacer (2000 2005)

Hombres Mujeres

Nacional Máximo MínimoHombres 69,0 72,6 (Bogotá) 61,5(Choco)Mujeres 76,3 78,3(Bogotá) 69,7(Choco)Fuente: DANE

49

Heterogeneidad regional en ColombiaEsperanza de vida a edad 60 (2000-2005)Esperanza de vida a edad 60 (2000 2005)

Hombres Mujeres

Nacional Máximo MínimoHombres 19,7 22,1 (Guajira) 17,7 (G. Amazonia)Mujeres 22,0 24,5 (Guajira) 20,0 (Casanare)Fuente: DANE

50

Heterogeneidad regionalMortalidad Dep / Mortalidad Colombia (Hombres 2000-2005)Mortalidad Dep. / Mortalidad Colombia (Hombres 2000-2005)

700%

800%

600%

700%

l Colombia

400%

500%

Dep

/ mx

Col

Choco

Antioquia

Bogota

A l i

200%

300%mx

D Atlantico

La Guajira

Valle

0%

100%

0-1 1-4 5-9 10-14 15-19

Fuente: DANE51

Heterogeneidad regionalMortalidad Dep / Mortalidad Colombia (Mujeres 2000-2005)Mortalidad Dep. / Mortalidad Colombia (Mujeres 2000-2005)

700%

800%

600%

700%

l Colombia

400%

500%

Dep

/ mx

Col

Choco

Antioquia

Bogota

A l i

200%

300%mx

D Atlantico

La Guajira

Valle

0%

100%

0-1 1-4 5-9 10-14 15-19

Fuente: DANE52

Heterogeneidad regionalMortalidad Dep / Mortalidad Colombia (Hombres 2000-2005)Mortalidad Dep. / Mortalidad Colombia (Hombres 2000-2005)

160%

120%

140%

l Colombia

100%

Dep

/ mx

Col

Choco

Antioquia

Bogota

A l i

80%

mx

D Atlantico

La Guajira

Valle

40%

60%

20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-65 65-69 70-74 75-79 80+

Fuente: DANE53

Heterogeneidad regionalMortalidad Dep / Mortalidad Colombia (Mujeres 2000-2005)Mortalidad Dep. / Mortalidad Colombia (Mujeres 2000-2005)

160%

120%

140%

l Colombia

100%

Dep

/ mx

Col

Choco

Antioquia

Bogota

A l i

80%

mx

D Atlantico

La Guajira

Valle

40%

60%

20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-65 65-69 70-74 75-79 80+

Fuente: DANE54

Esperanza de vida a edad 65 según clase socialHombres - Inglaterra y GalesHombres - Inglaterra y Gales

19I-Professionals

17

18

I-ProfessionalsII-Managerial and TechnicalIIIN-Skilled non-manualIIIM-Skilled manualIV-Semi-skilled manual

15

16V-Unskilled manual

13

14

11

12

1972 76 1977 81 1982 86 1987 91 1992 96 1997 01 2002 061972-76 1977-81 1982-86 1987-91 1992-96 1997-01 2002-06Fuente: ONS Longitudinal Study

55

Esperanza de vida a edad 65 según clase socialMujeres - Inglaterra y GalesMujeres - Inglaterra y Gales

23I-Professionals

21

22

I-ProfessionalsII-Managerial and TechnicalIIIN-Skilled non-manualIIIM-Skilled manualIV-Semi-skilled manual

19

20V-Unskilled manual

17

18

15

16

1972 76 1977 81 1982 86 1987 91 1992 96 1997 01 2002 061972-76 1977-81 1982-86 1987-91 1992-96 1997-01 2002-06Fuente: ONS Longitudinal Study

56

Mejoramiento en esperanza de vida a edad 65 según clase socialHombres - Inglaterra y GalesHombres - Inglaterra y Gales

1,40

1,30

1,35 I-ProfessionalsII-Managerial and TechnicalIIIN-Skilled non-manualIIIM-Skilled manual

1 15

1,20

1,25 IV-Semi-skilled manualV-Unskilled manual

1,05

1,10

1,15

0,95

1,00

,

1972 76 1977 81 1982 86 1987 91 1992 96 1997 01 2002 061972-76 1977-81 1982-86 1987-91 1992-96 1997-01 2002-06Fuente: ONS Longitudinal Study

57

Mejoramiento en esperanza de vida a edad 65 segunclase socialMujeres - Inglaterra y GalesMujeres - Inglaterra y Gales

1,25

1,20 I-ProfessionalsII-Managerial and TechnicalIIIN-Skilled non-manual

1,10

1,15 IIIM-Skilled manualIV-Semi-skilled manualV-Unskilled manual

1,05

0,95

1,00

1972 76 1977 81 1982 86 1987 91 1992 96 1997 01 2002 061972-76 1977-81 1982-86 1987-91 1992-96 1997-01 2002-06Fuente: ONS Longitudinal Study

58

Tendencias Futuras

Va continuar el incremento en la longevidad?Va continuar el incremento en la longevidad?

Error en los pronósticos recientes: las mejoras de la Error en los pronósticos recientes: las mejoras de la mortalidad han sido subestimadas sistemáticamente

59

Precisión del supuesto de mortalidad del Office of National Statistics(Esperanza de vida de hombres al nacer observada y proyectada en el Reino Unido)Reino Unido)

83

85

s

77

79

81

ncy

in y

ears

69

71

73

75

fe e

xpec

tan

65

67

69

1960 1970 1980 1990 2000 2010 2020 2030 2040

Life

1960 1970 1980 1990 2000 2010 2020 2030 2040Year

1971 based 1977 based 1981 based 1985 based 1989 based 1991 based1992 based 1998 based 2002 based 2004 based 2008 based Actual1992 based 1998 based 2002 based 2004 based 2008 based Actual

Fuente: Government Actuary’s Department60

Visión de los expertos:Los extremosLos extremos

Los “Pesimistas” sugieren que la esperanza de vida podría estabilizarse o incluso disminuir (Olshansky)podría estabilizarse o incluso disminuir (Olshansky)

Impacto de la obesidad, mala dieta, calentamiento global, etc.

‘Los “Optimistas” sugieren que no existe limite natural para la vida humana (Vaupel).natural para la vida humana (Vaupel).

Se basan en método extrapólativos.Avances científicos futuros?

61

Metodologías de proyección de la mortalidad

Basadas en expertosBasadas en expertosNivel limite de mortalidad, trayectoria de convergencia, momento de convergencia

ExtrapolaciónModelación de tendencias

Métodos explicativosModelos estructuralesDesagregaciónDesagregaciónModelación de mortalidad por causas

62

Metodologías de proyección de la mortalidadReflexionesReflexiones

Los métodos de extrapolación ignoran los cambios estructurales futurosestructurales futurosLa opinión de expertos ha sido conservadoraLas ventajas teóricas de los métodos explicativos no se j preflejan en la calidad de los pronósticosLa descomposición en causas de muerte ha resultado en un pronósticos conservadoresFavorecimiento de los métodos de extrapolación

C l d d b l d d d l d h óComplejidad y estabilidad de las tendencias históricasEnfoque más confiable en términos de precisión de los pronósticos

63

p

Justificación para los métodos extrapolativosextrapolativos

Complejidad y estabilidad de las tendencias históricasComplejidad y estabilidad de las tendencias históricas

La extrapolación podría ser el enfoque mas confiable en La extrapolación podría ser el enfoque mas confiable en términos de precisión de los pronósticos

“…we cannot afford to be ashamed of extrapolating theobserved regularities of the past” (Keyfitz, 1982).

64

Riesgo de longevidadGeneralidadesGeneralidades

Las tendencias subyacentes a la mortalidad son inciertas

Subsetimación sistemática de cuanto vivirán las personas.Por los expertosPor los expertosPor los individuos

PeligrosPeligrosLos individuos se queden sin recursos en la vejezLos planes de pensión de prestación definida garantizan pagos para toda la vida del pensionado p pReservas inadecuadas en las aseguradoras de rentas vitalcias

65

Riesgo de longevidadTipos de desviación en las tasas de mortalidadTipos de desviación en las tasas de mortalidad

a) Un individuo puede vivir mas o menos que el promedio de la población m

orta

lidad

Caso a)

promedio de la poblaciónTasas de mortalidad a veces mas altas, a veces mas bajas de lo esperado

tasa

s de

m

tiempopb) La esperanza de vida de la

población puede ser diferente a la esperada e

mor

talid

ad

Caso b)

pLas tasa de mortalidad están sistemáticamente por encima o por debajo de las esperadas

tasa

s d

tiempo

d Caso c)esperadasc) Saltos repentinos en las

tasas de mortalidadsa

s de

mor

talid

ad

Caso c)

tas

tiempo66

Riesgo de longevidadTipos de desviación en las tasas de mortalidadTipos de desviación en las tasas de mortalidad

Caso a): Desviaciones alrededor de las tasas de mortalidad esperadas

Ri d l id d idi i áti i t átiRiesgo de longevidad idiosincrático o no sistemáticoInvolucra la mortalidad individual Argumento de pooling

C b) D i ió d l d lid d dCaso b): Desviación de las tasas de mortalidad esperadasRiesgo de longevidad agregado o sistemáticoInvolucra la mortalidad agregadaEl d li f iEl argumento de pooling no funciona

Caso c) Aumento repentino y temporal de las tasas de mortalidad

Ri t t ófiRiesgo catastróficoInvolucra la mortalidad agregado, pero con choque de corto plazoUtilidad en el caso de rentas

67

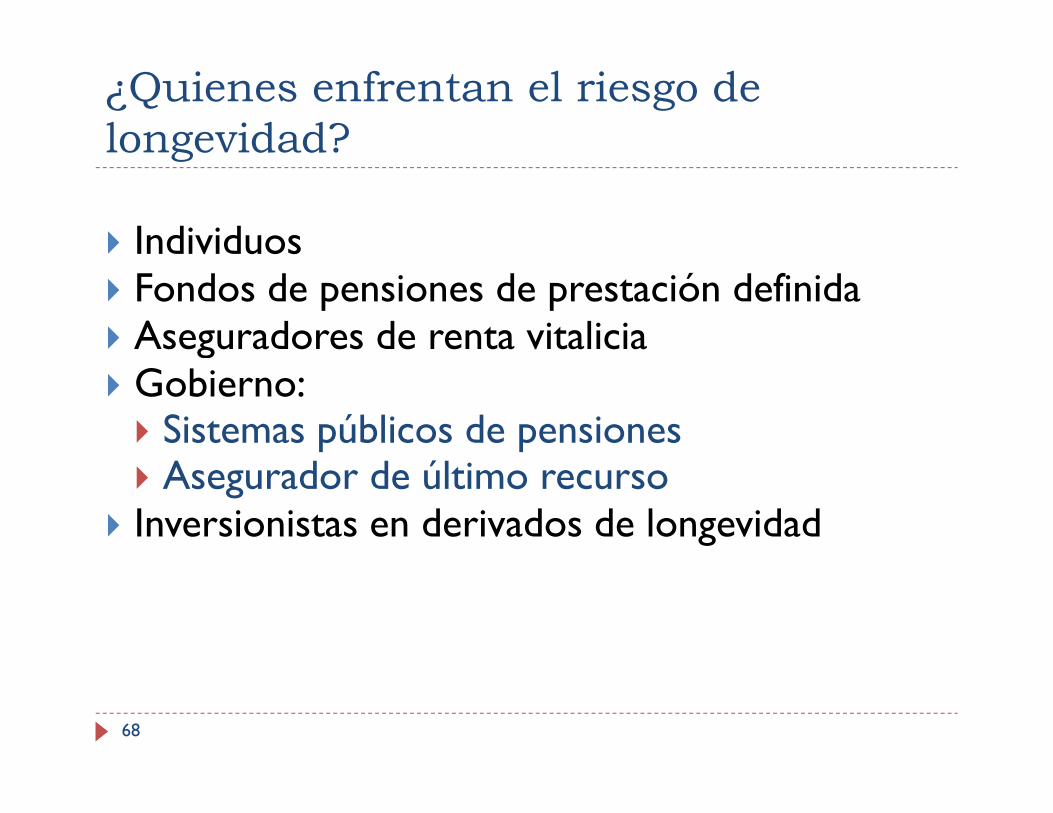

¿Quienes enfrentan el riesgo de longevidad?longevidad?

IndividuosIndividuosFondos de pensiones de prestación definidaAseguradores de renta vitalicia gGobierno:

Sistemas públicos de pensionesAsegurador de último recurso

Inversionistas en derivados de longevidad

68

Riesgo de longevidad - IndividuosGeneralidadesGeneralidades

Riesgo de no tener recursos suficientes en la vejezRiesgo de no tener recursos suficientes en la vejezReducir sus estándares de vida

Las personas tienden a subestimar su esperanza de vida

Las personas por lo general no entienden la variabilidad en los tiempos de vida

69

Riesgo de longevidad – IndividuosDistribución esperada de muertes: Hombres 60 añosDistribución esperada de muertes: Hombres 60 años

3,5%

4,0%Esperanza de vida = 83.0

Edad más probablede muerte = 85

2,5%

3,0%

,

es

1 5%

2,0%

2,5%

% d

e m

uert

e

25% 25%

0 5%

1,0%

1,5%%

Riesgo idiosincrático

0,0%

0,5%

60 65 70 75 80 85 90 95 100 105 110EdadEdad

Fuente: Tabla de mortalidad RV0870

Riesgo de longevidad – IndividuosDistribución esperada de muertes: Mujeres 60 añosDistribución esperada de muertes: Mujeres 60 años

4,0%

4,5%

Esperanza de

Edad más probablede muerte = 91

3,0%

3,5%

es

vida = 87.0

2,0%

2,5%

% d

e m

uert

e

25%

1,0%

1,5%

% 25%25%

Riesgo idiosincrático

0,0%

0,5%

60 65 70 75 80 85 90 95 100 105 110EdadEdad

Fuente: Tabla de mortalidad RV0871

Riesgo de longevidad – IndividuosCrédito de sobrevivenciaCrédito de sobrevivencia

• Las rentas vitalicias son las única forma de protección total contra el

25% 25%

priesgo de longevidad

15%

20%

sobr

eviv

enci

a Hombres

15%

20%

sobr

eviv

enci

a Mujeres

0%

5%

10%

Cre

dito

de

s

0%

5%

10%

Cre

dito

de

s0%

60 65 70 75 80 85 90 95Edad

0%60 65 70 75 80 85 90 95

Edad

Fuente: Tabla de mortalidad RV0872

Riesgo de longevidad – IndividuosAversión a comprar rentas vitaliciasAversión a comprar rentas vitalicias

73

Riesgo de longevidad – Aseguradoras de rentas vitaliciasGeneralidadesGeneralidades

Subestimación de reservas y tarifasEl riesgo de longevidad ha ganado importancia El riesgo de longevidad ha ganado importancia recientemente

Bajas tasas de interés realesjJubilación de los Baby BoomersMaduración del Régimen de Ahorro Individual

Diferencia entre mortalidad poblacional y de pensionadosDiferentes características socioeconómicasSelección adversaSelección adversa

Riesgo sistemático de longevidad

74

Pensionados vs. Población generalEsperanza de vida a edad 65Esperanza de vida a edad 65

Hombres Mujeres

20

25

25

30

10

15

15

20

5

10

5

10

0

P i d P bl i Dif i

0

P i d P bl i Dif iPensionados Poblacion Diferencia Pensionados Poblacion Diferencia

Fuente: Sithole et al (2011), CELADE, DANE75

Jane Austen acerca de la selección adversa

“If you observe, people always live forever when there is any annuity to be paid them. An annuity is a very y y p y yserious business; it comes over and over every year, and there is no getting rid of it.”

(Fanny Dashwood: Sense and Sensibility)

“Si te fijas, la gente vive por siempre cuando hay una pensión de por medio. Una pensión anual es un asunto muy serio; se repite año tras año y no hay forma de librarse de ella.”forma de librarse de ella.

(Fanny Dashwood: Sentido y Sensibilidad)

76

Riesgo de longevidad aseguradoras de rentas vitaliciasIlustraciónIlustración

Portafolio de 10.000 pensiones de vejez al inicio de 2012

Pareja de edad 65 años

Mesada de $750.000

Inflación: 3%

Dos escenarios de mortalidadDos escenarios de mortalidadEscenario 1: RV2008Escenario 2: RV2008 + 1.5% de mejoramiento anual para ambos sexos

1,0%

1,5%

2,0%

ejor

amie

nto

0,0%

0,5%

,

65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99

Tasa

de m

e

65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99Edad

77

Riesgo de longevidad aseguradoras de rentas vitaliciasIlustración – Numero de pensionesIlustración – Numero de pensiones

10 000

12.000

8.000

10.000

4.000

6.000

0

2.000

2012 2017 2022 2027 2032 2037 2042 2047 2052 2057

RV2008 RV2008+1.5%

Esperanza de vida a edad 65RV2008 RV2008 + 1.5% Diferencia

Hombres 18.95 21.10 2.15Mujeres 22.68 24.78 2.10

78

Riesgo de longevidad aseguradoras de rentas vitaliciasIlustración – Flujo de mesadasIlustración – Flujo de mesadas

$ 140.000

$ 160.000

e pe

sos

$ 100 000

$ 120.000

Mill

ones

de

$ 60 000

$ 80.000

$ 100.000

$ 40.000

$ 60.000

$ 0

$ 20.000

2012 2017 2022 2027 2032 2037 2042 2047 2052 2057

RV2008 RV2008+1.5%

79

Riesgo de longevidad aseguradoras de rentas vitaliciasIlustración – Flujo de mesadasIlustración – Flujo de mesadas

$ 140.000

$ 160.000

e pe

sos

$ 100 000

$ 120.000

Mill

ones

de

$ 60 000

$ 80.000

$ 100.000

46 bá i d bilid d

• 5.4% de incremento del VPN al 4% real

$ 40.000

$ 60.000 • 46 punto básicos de rentabilidadadicional sobre el 4% real

• Magnificación del riesgo de reinversión d l d l l í

$ 0

$ 20.000

2012 2017 2022 2027 2032 2037 2042 2047 2052 2057

y del riesgo del salario mínimo

RV2008 RV2008+1.5%

80

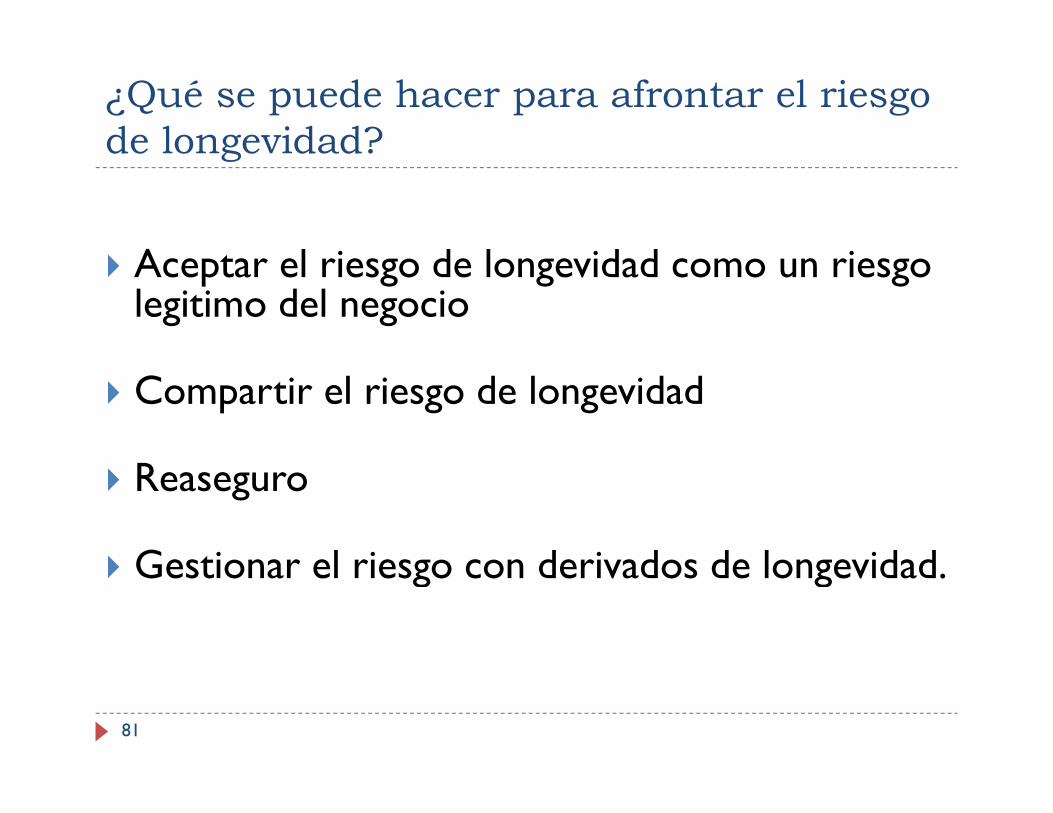

¿Qué se puede hacer para afrontar el riesgo de longevidad?de longevidad?

A l i d l id d iAceptar el riesgo de longevidad como un riesgolegitimo del negocio

Compartir el riesgo de longevidad

Reaseguro

Gestionar el riesgo con derivados de longevidadGestionar el riesgo con derivados de longevidad.

81

Riesgo de longevidad – Gobierno

Envejecimiento demográfico

Depende deFertilidadFertilidadLongevidadMigración

82

Estructura poblacionalColombiaColombia

80+

1950

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

83

Estructura poblacionalColombiaColombia

80+

1955

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

84

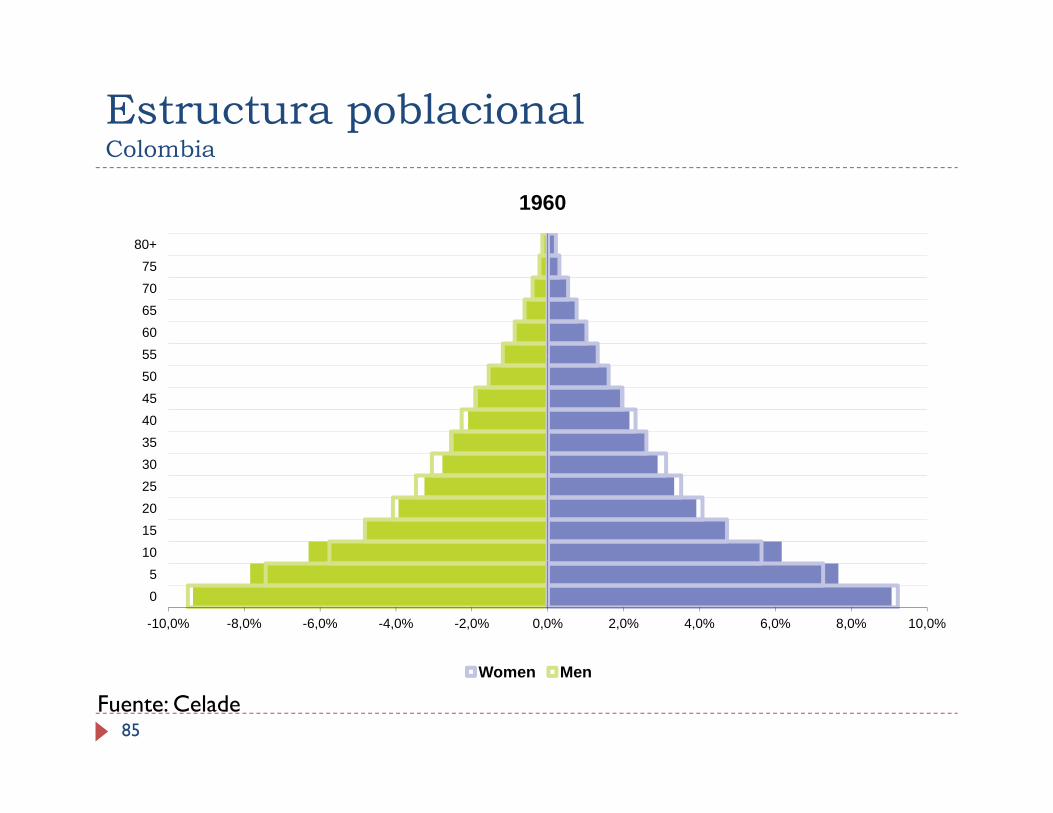

Estructura poblacionalColombiaColombia

80+

1960

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

85

Estructura poblacionalColombiaColombia

80+

1965

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

86

Estructura poblacionalColombiaColombia

80+

1970

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

87

Estructura poblacionalColombiaColombia

80+

1975

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

88

Estructura poblacionalColombiaColombia

80+

1980

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

89

Estructura poblacionalColombiaColombia

80+

1985

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

90

Estructura poblacionalColombiaColombia

80+

1990

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

91

Estructura poblacionalColombiaColombia

80+

1995

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

92

Estructura poblacionalColombiaColombia

80+

2000

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

93

Estructura poblacionalColombiaColombia

80+

2005

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

94

Estructura poblacionalColombiaColombia

80+

2010

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

95

Estructura poblacionalColombiaColombia

80+

2015

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

96

Estructura poblacionalColombiaColombia

80+

2020

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

97

Estructura poblacionalColombiaColombia

80+

2025

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

98

Estructura poblacionalColombiaColombia

80+

2030

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

99

Estructura poblacionalColombiaColombia

80+

2035

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

100

Estructura poblacionalColombiaColombia

80+

2040

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

101

Estructura poblacionalColombiaColombia

80+

2045

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

102

Estructura poblacionalColombiaColombia

80+

2050

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

103

Estructura poblacionalColombiaColombia

80+

1950-2050

5560657075

3540455055

1015202530

-10,0% -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

05

Fuente: CeladeWomen Men

104

Estructura poblacionalEspañaEspaña

1960

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat105

Estructura poblacionalEspañaEspaña

1965

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat106

Estructura poblacionalEspañaEspaña

1970

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat107

Estructura poblacionalEspañaEspaña

1975

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat108

Estructura poblacionalEspañaEspaña

1980

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat109

Estructura poblacionalEspañaEspaña

1985

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat110

Estructura poblacionalEspañaEspaña

1990

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat111

Estructura poblacionalEspañaEspaña

1995

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat112

Estructura poblacionalEspañaEspaña

2000

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat113

Estructura poblacionalEspañaEspaña

2005

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat114

Estructura poblacionalEspañaEspaña

2010

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat115

Estructura poblacionalEspañaEspaña

2015

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat116

Estructura poblacionalEspañaEspaña

2020

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat117

Estructura poblacionalEspañaEspaña

2025

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat118

Estructura poblacionalEspañaEspaña

2030

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat119

Estructura poblacionalEspañaEspaña

2035

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat120

Estructura poblacionalEspañaEspaña

2040

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat121

Estructura poblacionalEspañaEspaña

2045

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat122

Estructura poblacionalEspañaEspaña

2050

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat123

Estructura poblacionalEspañaEspaña

2055

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat124

Estructura poblacionalEspañaEspaña

2060

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat125

Estructura poblacionalEspañaEspaña

1960-2060

60657075

80+

354045505560

101520253035

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

05

10

W MWomen Men

Fuente: Eurostat126

Planeación económica y social: Población

Costo y financiación de la seguridad social

Escuelas: ubicación y número

H it l bi ió Hospitales: ubicación y numero

Entrenamiento de médicos y maestrosEntrenamiento de médicos y maestros

Mercado laboral

127

Mercado laboral

Conclusiones

Tenemos que tomarnos en serio el riesgo de longevidad y planear con anticipación

Recopilación de la informaciónEvaluación periódica de la experiencia de longevidadTablas de mortalidad dinámicasConsiderarlo en la reforma pensional

Tenemos que trabajar en el entendimiento del riesgo de longevidadlongevidad

Población generalEncargados de tomar decisiones

N d l d ó d l l d dNecesitamos mejores modelos de pronóstico de la mortalidadNecesitamos mejores métodos de medición y gestión del riesgo de longevidad

128

g g

¡Gracias!¡

Andres Mauricio Villegas RCass Business School, City University London Andres Villegas 1@cass city ac [email protected]

129

Related Documents