REYHAN DHANI PRATAMA 11010112140340 Pajak Bisa Selamatkan Indonesia Selasa, 20 Januari 2015 - 16:14 Oleh Riki Alfian Ardiansyah, Pegawai Direktorat Jenderal Pajak Tak ada kesejahteraan tanpa daya dan upaya. 67 tahun sejak era kemerdekaan telah berlalu, harapan dan konstitusi yang dirancang oleh para pahlawan faktanya tak mampu dijalankan dengan baik oleh generasi setelahnya. Terbukti dengan merosotnya berbagai pilar penegak bangsa serta makin maraknya Korupsi, kolusi dan nepotisme. Resolusi dan angan- angan setiap pergantian rezim pun hanya sebatas puisi belaka. Ketegasan mulai pudar, kemandirian kian menggantung. Kini segalanya telah 'berubah', berubah dalam langkah yang kian tak menentu. Acuan dan pandangan filsafat pendiri bangsa kini tak lagi dirambui . Seiring dengan berjalannya waktu, Indonesia kian 'merana'. Hidup berlandaskan Pancasila nyatanya tak benar-benar bisa dipahami dengan baik oleh semua pihak. Banyak golongan yang menyalahi aturan hidup. Tanpa rasa bersalah dan dengan penuh kesadaran mereka gelapkan kewajiban perpajakannya. Peranan pajak dari waktu kewaktu semakin vital. Postur APBN kita lebih dari 80% ditopang oleh pajak. Tak tercapainya penerimaan pajak akan membuat hutang semakin melilit. Kehidupan menjadi kian pelik. Subsidi yang perlahan mulai dikurangi membuat Institusi Pajak kian di 'Pandang' oleh masyarakat. Terakhir kali penerimaan pajak terpenuhi adalah 5 tahun silam. Saat itu gencar terobosan pemikiran yang dicetuskan. Salah satunya adalah sunset policy. Multiplier effect dari Sunset Policy diyakini mampu mendorong wajib pajak agar lebih patuh di dalam memenuhi kewajiban perpajakan ditahun mendatang. Ide- ide semacam inilah yang saat ini kita butuhkan. Semangat baru dengan segudang pengalaman. Sejak masih kanak-kanak kita sering mendengar bahwa pengalaman adalah guru yang terbaik. Pengalaman takkan pernah bisa dibeli dengan harga yang fantastis sekalipun. Dan akan tetap seperti itu sampai kapanpun. Sekarang euphoria tahun baru telah usai, waktu bersantai sejenak dengan orang-orang tercinta pun telah 'berakhir'.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

REYHAN DHANI PRATAMA 11010112140340

Pajak Bisa Selamatkan Indonesia

Selasa, 20 Januari 2015 - 16:14

Oleh Riki Alfian Ardiansyah, Pegawai Direktorat Jenderal Pajak

Tak ada kesejahteraan tanpa daya dan upaya. 67 tahun sejak era

kemerdekaan telah berlalu, harapan dan konstitusi yang dirancang

oleh para pahlawan faktanya tak mampu dijalankan dengan baik oleh

generasi setelahnya.

Terbukti dengan merosotnya berbagai pilar penegak bangsa serta

makin maraknya Korupsi, kolusi dan nepotisme. Resolusi dan angan-

angan setiap pergantian rezim pun hanya sebatas puisi belaka.

Ketegasan mulai pudar, kemandirian kian menggantung.

Kini segalanya telah 'berubah', berubah dalam langkah yang kian tak

menentu. Acuan dan pandangan filsafat pendiri bangsa kini tak lagi

dirambui . Seiring dengan berjalannya waktu, Indonesia kian 'merana'.

Hidup berlandaskan Pancasila nyatanya tak benar-benar bisa dipahami dengan baik oleh semua pihak.

Banyak golongan yang menyalahi aturan hidup. Tanpa rasa bersalah dan dengan penuh kesadaran

mereka gelapkan kewajiban perpajakannya.

Peranan pajak dari waktu kewaktu semakin vital. Postur APBN kita lebih dari 80% ditopang oleh pajak.

Tak tercapainya penerimaan pajak akan membuat hutang semakin melilit. Kehidupan menjadi kian pelik.

Subsidi yang perlahan mulai dikurangi membuat Institusi Pajak kian di 'Pandang' oleh masyarakat.

Terakhir kali penerimaan pajak terpenuhi adalah 5 tahun silam. Saat itu gencar terobosan pemikiran yang

dicetuskan.

Salah satunya adalah sunset policy. Multiplier effect dari Sunset Policy diyakini mampu mendorong wajib

pajak agar lebih patuh di dalam memenuhi kewajiban perpajakan ditahun mendatang. Ide- ide semacam

inilah yang saat ini kita butuhkan. Semangat baru dengan segudang pengalaman.

Sejak masih kanak-kanak kita sering mendengar bahwa pengalaman adalah guru yang

terbaik. Pengalaman takkan pernah bisa dibeli dengan harga yang fantastis sekalipun. Dan akan tetap

seperti itu sampai kapanpun. Sekarang euphoria tahun baru telah usai, waktu bersantai sejenak dengan

orang-orang tercinta pun telah 'berakhir'.

REYHAN DHANI PRATAMA 11010112140340

Sekarang adalah saatnya kita mengabdikan diri pada negeri, Indonesia. Tugas mulia telah menanti,

target penerimaan telah disematkan di pundak kita. Sejuta langkah pengamanan penerimaan pun telah

disusun.

Kini tak ada alasan lagi yang 'memperbolehkan' penerimaan pajak tak terpenuhi. Ketegasan dan

Gijzeling. Undang- undang perpajakan menyatakan bahwa bagi para pengemplang pajak yang dengan

sengaja mengabaikan kewajiban perpajakan, baik itu dari segi formal maupun material serta diragukan

itikad baiknya dalam memenuhi kewajiban perpajakan, bisa dilakukan tindakan gijzeling (baca:

penyanderaan).

Faktanya, banyak pengemplang pajak yang masih bebas berkeliaran di bumi pertiwi, bahkan hingga

mancanegara. Untuk sekedar melakukan pencekalanpun seolah kita tidak 'mampu'. Aturan dibuat bukan

untuk dilanggar, namun ditegakkan. Satu orang pengemplang pajak yang lolos dari kewajiban

perpajakan. Hal tersebut akan membuat seluruh NKRI menanggung akibatnya. Ribuan bahkan jutaan

rakyat yang akan semakin sengsara.

Jangan sampai karena satu pengemplang pajak, maka rusak susu sebelanga. Ketegasan dan aturan

harus ditegakkan. Selama keputusasaan belum melanda diri, kegagalan tak akan menghampiri.

Semangat dan daya juang harus digelorakan, canangkan program- program unggulan yang berimplikasi

baik terhadap penerimaan pajak.

Hindarilah hal-hal yang bisa membuat motivasi menurun. Jika dan hanya jika penerimaan pajak bisa

terpenuhi, maka Indonesia bisa 'selamat' dari ancaman lilitan hutang yang siap menerkam kita kapanpun.

Buktikanlah pada diri sendiri dan dunia, KITA BISA! Salam Perubahan menuju Kesempurnaan.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi dimana penulis

bekerja

Sumber : http://www.pajak.go.id/

REYHAN DHANI PRATAMA 11010112140340

Aspek Perpajakan Produk Asuransi Unit Link

Jumat, 16 Januari 2015 - 10:26

Oleh Rizmy Otlani Novastria, Pegawai Direktorat Jenderal Pajak

Modifikasi produk asuransi

untuk menarik minat

masyarakat semakin

beragam. Tujuan utama dari

asuransi murni yang

merupakan alat manajemen

risiko menjadi kurang

menarik dikarenakan

preferensi masyarakat yang

cenderung memilih produk

investasi dengan jaminan

pengembalian dana plus

imbal hasil di masa depan.

Sementara itu, asuransi

murni dirasa hanya

memberikan proteksi yang

bersifat sementara. Dalam hal risiko yang ditanggungkan tidak terjadi, maka premi yang telah dibayar

oleh pemegang polis akan hangus. Oleh karena itu perusahaan asuransi harus berpikir kreatif agar

mampu mengemas produk asuransi ke dalam bentuk lain yang lebih menarik.

Maka diciptakanlah produk asuransi unit link yang merupakan perpaduan produk asuransi dengan produk

investasi. Lalu bagaimanakah aspek perpajakan atas produk asuransi unit link ini?

Asuransi Unit Link Lebih Menggiurkan

Sebagaimana kita ketahui bersama bahwa fungsi utama dari asuransi adalah pengalihan resiko dari

pemegang polis asuransi kepada perusahaan asuransi. Oleh karena itu, dalam hal ini tujuan dari

perusahaan asuransi adalah memberikan perlindungan sesuai dengan risiko yang tercantum dalam

kontrak (jiwa, kesehatan, pendidikan, pensiun, dsb.) dengan imbalan berupa premi yang dibayar rutin

oleh pemegang polis.

REYHAN DHANI PRATAMA 11010112140340

Dalam asuransi tradisional

atau pure insurance, premi

ini merupakan bentuk

jaminan dari pemegang polis

bahwa risiko yang dialihkan

akan menjadi tanggung

jawab perusahaan asuransi.

Dapat dibayangkan satu

perusahaan asuransi

menanggung risiko dari

ratusan bahkan ribuan

pemegang polis yang bisa saja setiap pemegang polis mengajukan klaim dalam waktu yang bersamaan.

Tentu saja risiko lapse atau gagal

klaim dapat terjadi. Sementara

kontrak pure insurance benar-benar

menyatakan bahwa tanggung jawab

penanggungan resiko berada di

pihak perusahaan asuransi. Oleh

karena itu, semua perusahaan

asuransi pasti juga dicover oleh

beberapa perusahaan reasurasi di

belakangnya yang bertindak sebagai

reasuradur untuk risk sharing.

Bagaimanapun juga bisnis

perusahaan asuransi ini memikul

risiko tinggi yang penuh

ketidakpastian bagi perusahaan

asuransi. Oleh karena itu,

pemerintah memberikan perlakuan

perpajakan khusus bagi cadangan

premi asuransi yang deductible sesuai dengan PMK-219/PMK.011/2012 perubahan dari PMK-

81/PMK.03/2009 mengenai pembentukan atau pemupukan dana cadangan yang boleh dikurangkan

sebagai biaya.

REYHAN DHANI PRATAMA 11010112140340

Cadangan ini nantinya akan digunakan untuk membayar klaim pemegang polis yang terjadi. Sementara

itu, premi asuransi yang dibayarkan oleh pemegang polis sebagai jaminan merupakan penghasilan

taxable non final bagi perusahaan asuransi pada saat dibayarnya premi sesuai dengan pasal 4 ayat 1

huruf n Undang-Undang PPh.

Tingginya risiko pada perusahaan asuransi ini menuntut perusahaan asuransi untuk terus berekspansi

dengan cara menambah klien/pemegang polis. Oleh karena itu seringkali kita lihat bahwa pegawai

asuransi membutuhkan teknik marketing dan komunikasi yang baik agar dapat merekrut klien baru.

Namun sayangnya, seiring berkembangnya pengetahuan masyarakat mengenai pengelolaan keuangan

dan investasi, di samping sikap wealth oriented yang menjangkiti sebagian besar masyarakat, seberapa

hebat kemampuan marketing pegawai asuransi dalam berkomunikasi tersebut menjadi kurang menarik

selama ada nama “asuransi” yang ia bawa. Oleh karena itu, dibentuklah sebuah konsep baru bernama

unit link untuk memikat masyarakat.

Produk asuransi unit link memang merupakan produk kompleks yang sulit dijelaskan baik dari segi

akuntansi maupun prosedur pengelolaan polis. Akan tetapi, produk asuransi ini memiliki kekhasan

tertentu yang berbeda dengan pure insurance.

Asuransi unit link memberikan keuntungan kepada pemegang polis dengan adanya dua manfaat dalam

satu produk, yaitu manfaat proteksi serta manfaat investasi dimana premi yang dibayarkan tidak akan

hilang dan justru memberikan imbal hasil dalam hal pengelolaan dana ditempatkan pada investasi yang

memiliki trend positif dalam pengembalian return.

Meskipun demikian, dalam hal ini pemegang polis juga harus tetap waspada dengan adanya penurunan

nilai investasi akibat pasar yang kurang bagus. Akan tetapi, pada intinya pemegang polis masih

menguasai kepemilikan preminya pada tahun-tahun mendatang, baik nilainya meningkat atau menurun

tergantung pada iklim investasi.

Dalam hal ini tanggung jawab resiko kenaikan/penurunan nilai investasi berada di tangan pemegang

polis. Tentu saja hal tersebut menjadi sangat menggiurkan bagi masyarakat yang menomorduakan risiko

dan mementingkan investment return.

Seakan lupa dengan tujuan utama asuransi, masyarakat yang cenderung memegang patokan ‘sekali

dayung dua tiga pulau terlampaui’ tentu saja lebih memilih produk unit link ini daripada pure insurance.

Melihat adanya potensi perubahan sikap masyarakat terhadap asuransi sejak adanya produk asuransi

unit link, perusahaan asuransi kini rela memberikan pelayanan ekstra kepada masyarakat.

REYHAN DHANI PRATAMA 11010112140340

Masyarakat yang tidak memiliki waktu untuk melakukan survei investasi serta tidak ingin kehilangan dana

preminya untuk pertanggungan asuransi murni dapat menanamkan preminya pada produk-produk

asuransi unit link. Akan tetapi, pelayanan ekstra tersebut tidaklah gratis, masyarakat harus merelakan

pemotongan-pemotongan tertentu atas premi dan imbal hasil polis seperti biaya akuisisi/biaya underwiter

dan biaya administrasi untuk dibayarkan kepada perusahaan asuransi.

Sebagian dana ini nantinya akan digunakan untuk proteksi, dan sebagian lagi dikelola untuk ditempatkan

pada produk-produk investasi berupa reksadana, saham, obligasi, dsb. Tentu saja ada potensi

penghasilan final yang terkandung dalam kejadian akuntansi ini yang memerlukan perlakuan tertentu.

Begitu pula dengan perlakuan terhadap biaya pencadangan premi asuransi unit link.

Tidak bisa serta merta perusahaan memberlakukan aturan menurut PMK-219/PMK.011/2012 mengenai

pembentukan atau pemupukan dana cadangan yang boleh dikurangkan sebagai biaya karena ada unsur

penghasilan final dalam sebagian aliran dana untuk investasi di atas.

Oleh karena itu, pemahaman mengenai cara kerja unit link sangat diperlukan bagi perusahaan. Cara

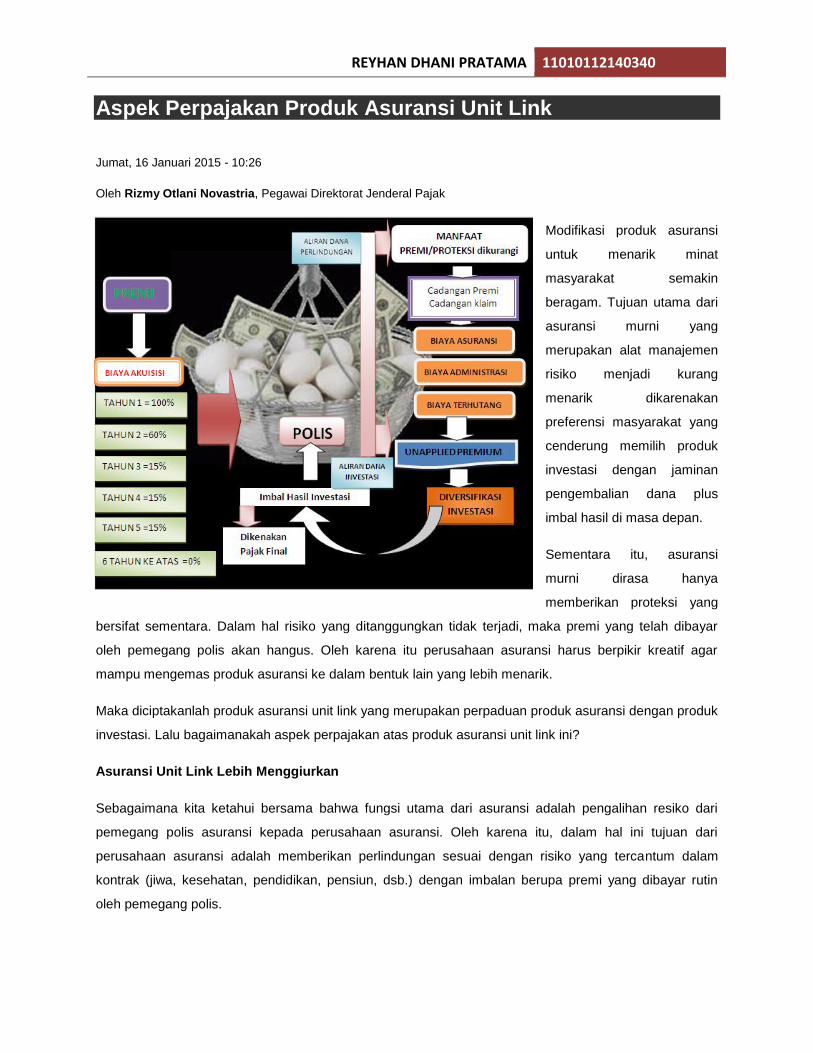

Kerja Unit Link Unit link memiliki beberapa unsur, antara lain premi, biaya akuisisi/ biaya underwriting,

manfaat premi/proteksi, polis, biaya asuransi, biaya administrasi, biaya terhutang, unapplied premium,

serta imbal hasil. Konsep utamanya adalah bahwa premi yang dibayarkan pemegang polis dalam

asuransi unit link harus dipotong terlebih dahulu dengan biaya akuisisi.

Besarnya biaya akuisisi ini beragam dari tahun ke tahun. Untuk tahun pertama, seluruh premi akan

digunakan untuk membayar biaya akuisisi sampai dengan 100%. Sementara tahun kedua, menurun

menjadi 60%, tahun ketiga hingga kelima menurun menjadi 15%. Untuk tahun ke enam dan seterusnya

adalah 0%.

Sebagian pihak asuransi biasanya tidak memberikan detail pembagian biaya akuisisi ini secara

transparan karena akan disesuaikan dengan kondisi mana yang paling menguntungkan dan perbedaan

kebijakan dari setiap bank. Biaya akuisisi ini merupakan unsur pengurang penghasilan bruto secara

akuntansi.

Akan tetapi jika ditinjau secara pajak, biaya tersebut harus ditelaah lebih lanjut berkaitan dengan adanya

unsur 3M penghasilan final disana. Setelah premi pemegang polis dikurangkan dengan biaya akuisisi,

maka polis tesebut akan dibagi ke dalam dua jalur, yaitu dana untuk proteksi dan dana untuk investasi

yang merupakan unapplied premium.

Unapplied premium ini dalam kata lain merupakan hasil dari pengurangan biaya-biaya terhadap dana

proteksi yang nantinya akan digunakan untuk diversifikasi investasi pada investasi yang sesuai, misal

REYHAN DHANI PRATAMA 11010112140340

reksadana, saham, dsb. Hasil dari aliran dana investasi ini akan menghasilkan imbal hasil yang lebih

tinggi daripada bunga tabungan sebab dana tersebut ditempatkan di pasar uang yang cenderung volatile.

Yield dan polis akan diputar dan diolah lagi sesuai alur tersebut sehingga menghasilkan polis dengan

nilai yang besar dan mampu mengcover risiko. Dengan demikian, pendapatan perusahaan asuransi unit

link didapatkan dari tiga sumber yakni dari pendapatan premi, pendapatan premi subdana investasi dan

hasil investasi dari penanaman premi subdana investasi.

Untuk mempermudah pemahaman mengenai cara kerja unit link, penulis memberi ilustrasi berdasarkan

gambar di atas. Pada asuransi unit link, risiko naik turunnya dana polis ditanggung oleh pemegang polis

(bukan oleh perusahaan asuransi) dan hal tersebut dilaporkan secara berkala kepada pemegang polis

sehingga pemegang polis dapat menentukan rate imbal hasil positif atau negatif dari polis asuransi.

Dalam hal nilai polis yang tersedia tidak mencukupi untuk klaim proteksi, maka pemegang polis harus

melakukan top up premi.

Begitu pula sebaliknya. Bila dana polis yang tersedia saat kontrak berakhir melebihi dana premi yang

terkumpul, maka kelebihan tersebut merupakan keuntungan bagi pemegang polis yang dapat diambil

oleh pemegang polis saat jatuh tempo sebagai hasil dari investasi yang dilakukan oleh perusahaan unit

link.

Pada ilustrasi gambar di atas, dapat dilihat bahwa pada tahun-tahun awal, hampir seluruh premi

digunakan untuk membayar biaya akuisisi. Lalu bagaimana bila terjadi klaim pada tahun yang

bersangkutan padahal polis belum mencukupi? Dalam hal ini pihak asuransi akan memberikan

‘pinjaman/hutang’ terlebih dahulu kepada pemegang polis agar pemegang polis tetap dapat menikmati

klaim proteksi.

Pada tahun-tahun berikutnya, hutang ini akan dibayar melalui pemotongan terhadap polis dan hasil

investasi premi yang dikelola perusahaan asuransi. Sungguh suatu sistem yang sangat menarik dan

menguntungkan kedua belah pihak dengan adanya dualisme manfaat yang diperoleh. Jika dilihat dari

segi akuntansi dan pajak, jelas terlihat bahwa aliran dana untuk proteksi perlakuan perpajakannya harus

dibedakan dengan aliran dana untuk investasi.

Sebagaimana terlihat bahwa terdapat potensi penghasilan final di sini dimana biaya-biaya yang terkait

dengan pengelolaan dana untuk investasi tersebut tidak seharusnya dapat dibebankan karena berkaitan

dengan 3M (mendapatkan, menagih, dan memelihara) penghasilan yang bersifat final sebagaimana

diamanatkan dalam Pasal 9 Peraturan Pemerintah Nomor 94 tahun 2010 tentang Penghitungan

Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan.

REYHAN DHANI PRATAMA 11010112140340

Aspek Perpajakan Asuransi Unit Link

Sebelum melangkah pada pembahasan mengenai aspek perpajakan asuransi unit link, ada baiknya kita

memahami sekilas pengenaan pajak pada perusahaan asuransi murni. Perusahaan asuransi murni

memiliki unsur pengurang berupa biaya-biaya dan juga cadangan sebagaimana diatur dalam PMK-

81/PMK.03/2009 jo. PMK-219/PMK.011/2012. Unsur cadangan dibagi menjadi dua, yaitu cadangan

premi tanggungan sendiri dan cadangan klaim tanggungan sendiri (claim on retention).

Ketentuan mengenai cadangan premi tanggungan sendiri sebagaimana yang diatur dalam PMK tersebut

adalah sebesar 40% dari jumlah premi tanggungan sendiri yang diterima atau diperoleh dalam tahun

pajak yang bersangkutan sebagaimana ketentuan yang diwajibkan oleh Bapepam LK. Yang dimaksud

premi tanggungan sendiri dalam hal ini merupakan premi asuransi setelah dikurangi premi reasuransi.

Cadangan premi yang dapat dikurangkan adalah 40% dari jumlah premi tanggungan sendiri yang

diterima atau diperoleh dalam tahun pajak yang bersangkutan. Cadangan premi tanggungan sendiri

tersebut merupakan premi yang sudah diterima atau diperoleh akan tetapi belum merupakan penghasilan

pada tahun pajak yang bersangkutan.

Contoh, perusahaan asuransi kerugian Pasti Untung (PU) dalam tahun 2012 dapat mengumpulkan premi

tanggungan sendiri sebesar Rp100 milyar dan pada tahun 2013 sebesar Rp 120 milyar. Maka besar

cadangan premi pada tahun 2013 adalah sebesar 40% dari penghasilan premi tanggungan sendiri tahun

lalu, yaitu 40% x Rp100 milyar = Rp40 milyar.

Khusus untuk perusahaan asuransi jiwa, besarnya cadangan premi ditentukan sesuai dengan

penghitungan aktuaria yang telah mendapat pengesahan dari Badan Pengawas Pasar Modal dan

Lembaga Keuangan Berbeda dengan cadangan premi, besarnya cadangan klaim yang dapat

dikurangkan adalah sebesar 100% dari jumlah klaim yang sudah disepakati tetapi belum dibayar dan

klaim yang sudah dilaporkan dan sedang dalam proses (tidak termasuk klaim yang belum dilaporkan).

Cadangan ini dibentuk pada akhir tahun pajak yang bersangkutan. Dalam hal jumlah cadangan klaim

tanggungan sendiri seluruhnya atau sebagian tidak dipakai untuk menutup kerugian, maka kelebihan

cadangan tersebut diperhitungkan sebagai penghasilan. Sementara dalam hal jumlah klaim tanggungan

sendiri dipakai untuk menutup kerugian namun tidak mencukupi jumlah kekurangan cadangan tersebur

boleh dibebankan sebagai biaya.

Contoh pada kasus di atas, PT PU menerima claim on retention pada tahun 2013 sebesar 5 milyar. Maka

cadangan klaim tanggungan sendiri pada tahun 2013 adalah sebesar 5 milyar. Dengan demikian total

cadangan yang dapat dibiayakan adalah sebesar Rp40 milyar + Rp5 milyar = Rp 45 milyar.

REYHAN DHANI PRATAMA 11010112140340

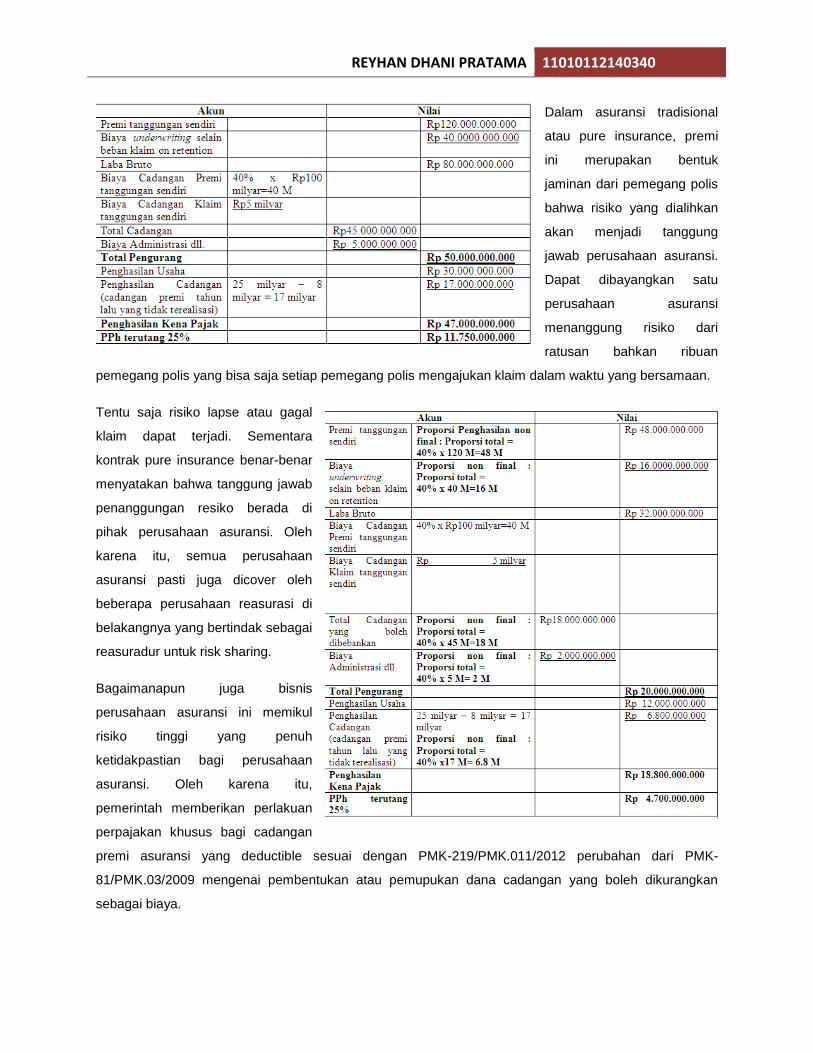

Bila besarnya biaya underwriting yang diperbolehkan sebagai pengurang penghasilan bruto tahun 2013

adalah sebesar 40 milyar, biaya administrasi dan lain-lain 5 milyar, dan besarnya cadangan premi tahun

2012 sebesar Rp25 milyar, sedangkan realisasi pembayaran klaim tahun 2013 adalah sebesar Rp8

milyar, maka perhitungan PPh terutang perusahaan asuransi dapat disajikan sebagai berikut:

Akun Nilai Premi tanggungan sendiri Rp120.000.000.000

Biaya underwriting selain beban klaim on retention Rp 40.0000.000.000

Laba Bruto Rp 80.000.000.000

Biaya Cadangan Premi tanggungan sendiri 40% x Rp100 milyar=40 M

Biaya Cadangan Klaim tanggungan sendiri Rp5 milyar

Total Cadangan Rp45.000.000.000

Biaya Administrasi dll. Rp 5.000.000.000

Total Pengurang Rp 50.000.000.000

Penghasilan Usaha Rp 30.000.000.000

Penghasilan Cadangan (cadangan premi tahun lalu yang tidak terealisasi) 25 milyar – 8 milyar = 17

milyar Rp 17.000.000.000

Penghasilan Kena Pajak Rp 47.000.000.000 PPh terutang 25% Rp 11.750.000.000

Perhitungan tersebut merupakan perhitungan untuk pajak penghasilan perusahaan asuransi murni yang

memang penghasilannya bersifat non final dan pencadangan biayanya sesuai dengan PMK-

219/PMK.0.11/2012. Lalu bagaimana dengan perhitungan pajak penghasilan untuk asuransi unit link

dimana sebagian dana digunakan untuk proteksi dan sebagian lagi untuk investasi?

Ternyata Direktorat Jenderal Pajak telah mengambil langkah cekatan untuk mengantisipasi laba asuransi

unit link yang diperkecil dikarenakan pembiayaan cadangan premi dan cadangan klaim. Hal tersebut

tertuang dalam SE-97/PJ/2011 tentang perlakuan pajak penghasilan atas pembentukan atau pemupukan

dana cadangan premi bagi wajib pajak yang bergerak di bidang usaha asuransi jiwa yang dapat

dikurangkan dari penghasilan bruto.

Surat edaran tersebut belum dicabut meskipun PMK-81/PMK.03/2009 telah digantikan dengan PMK-

219/PMK.011/2012. SE-97/PJ/2011 mengatur mengenai besarnya biaya cadangan premi asuransi unit

link yang dapat dikurangkan dalam menentukan penghasilan kena pajak. Dengan mengacu pada

ketentuan pasal 9 PP 94 tahun 2010 bahwa pengeluaran dan biaya yang tidak boleh dikurangkan dalam

menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap,

termasuk antara lain biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan

merupakan objek pajak dan/atau pengenaan pajaknya bersifat final.

REYHAN DHANI PRATAMA 11010112140340

Dengan demikian, dalam menghitung Penghasilan Kena Pajak yang dikenai tarif umum Pasal 17 UU

PPh, penghasilan dari aliran dana investasi tidak boleh digabungkan karena penghasilan tersebut bersifat

final seperti halnya investasi di bidang reksadana, saham, obligasi, dsb. Imbal hasil ini seharusnya

dikenakan tarif PPh final sebagaimana diatur dalam pasal 4 ayat 2 UU PPh beserta juklak peraturan

pemerintahnya, misalnya 10% untuk imbal hasil dari investasi saham (biasa disebut dengan deviden)

yang diterima oleh orang pribadi.

Demikian pula dengan biaya yang digunakan untuk memelihara penghasilan tersebut. Seluruh biaya

yang terkait dengan aliran dana investasi hendaknya tidak boleh dikurangkan. Kecuali dalam hal rincian

biaya untuk aktivitas penghasilan yang bersifat final tersebut tidak diketahui, maka harus digunakan

proporsi penghasilan final atas seluruh penghasilan yang diterima.

Dalam SE-97/PJ/2011 juga diatur bahwa cadangan premi asuransi jiwa yang dibentuk berdasarkan

penghasilan yang pengenaan pajaknya bersifat final dan/atau yang bukan merupakan objek pajak, tidak

dapat dikurangkan dalam menentukan besarnya Penghasilan Kena Pajak yang pajaknya dikenakan

dengan menggunakan tarif umum. Jika aturan pada SE-97/PJ/2011 diterapkan pada contoh kasus PU di

atas, dalam hal PU merupakan asuransi unit link dengan proporsi aliran dana untuk proteksi dan untuk

investasi adalah 40% : 60% serta terdapat pendapatan dari hasil subdana investasi adalah sebesar 20

milyar, maka perhitungan PPh-nya disajikan sebagai berikut:

Akun Nilai Premi tanggungan sendiri Proporsi Penghasilan non final : Proporsi total = 40% x 120

M=Rp 48.000.000.000

Biaya underwriting selain beban klaim on retention Proporsi non final : Proporsi total = 40% x 40

M=Rp 16.0000.000.000

Laba Bruto Rp 32.000.000.000 Biaya Cadangan Premi tanggungan sendiri 40% x 100 M=Rp

40.000.000.000

Biaya Cadangan Klaim tanggungan sendiri Rp 5 milyar

Total Cadangan yang boleh dibebankan Proporsi non final : Proporsi total = 40% x 45

M=Rp18.000.000.000 (Biaya Administrasi dll)

Proporsi non final : Proporsi total = 40% x 5 M=Rp 2.000.000.000

Total Pengurang Rp 20.000.000.000

Penghasilan Usaha Rp 12.000.000.000

Penghasilan Cadangan (cadangan premi tahun lalu yang tidak terealisasi) 25 milyar – 8 milyar = 17

milyar

Proporsi non final : Proporsi total = 40% x17 M=Rp 6.800.000.000

Penghasilan Kena Pajak Rp 18.800.000.000

PPh terutang 25% Rp 4.700.000.000

REYHAN DHANI PRATAMA 11010112140340

Sementara itu, atas penghasilan final sebesar 60% atas pengelolaan investasi yaitu atas penghasilan

dari hasil subdana investasi, harus dilakukan pemotongan PPh final atas setiap yield dalam bentuk

apapun yang diterima perusahaan maupun oleh pemegang polis sesuai dengan rate PPh final yang

berlaku. Nilai PPh yang terutang sebagaimana perhitungan di atas bisa jadi lebih besar daripada asuransi

murni dalam hal Wajib Pajak memasukkan seluruh unsur cadangan sebagai biaya tanpa memilah mana

yang dikenakan final dan tidak.

Sedangkan di sisi lain, penghasilan premi yang diakui oleh Wajib Pajak hanya sebesar premi asuransi

murni. Tentu saja jika ditemui hal tersebut, pemeriksa harus melakukan koreksi positif atas cadangan

premi dan klaim yang telah dibebankan.

Penutup

Agar pemeriksa pajak tidak salah langkah dalam melakukan koreksi fiskal, serta agar perusahaan

asuransi mampu mengaplikasikan prinsip perpajakan yang paling tepat, masing-masing pihak harus

mengenali mana karakteristik produk asuransi murni dan mana yang bersifat unit link. Kriteria produk unit

link diatur dalam Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor KEP-

104/BL/2006 tentang Produk Unit Link.

Keputusan tersebut mengatur bahwa Produk Unit Link adalah produk asuransi jiwa yang memenuhi

kriteria sebagai berikut : 1.nilai manfaat yang dijanjikan ditentukan oleh kinerja subdana investasi yang

dibentuk untuk Unit Link tersebut; 2.nilai manfaat yang diperoleh dari subdana investasi dinyatakan

dalam unit; dan 3.mengandung pertanggungan risiko kematian alami.

Dengan mengenali karakteristik tersebut, pihak DJP diharapkan lebih jeli dalam memilah serta

melakukan koreksi atas laporan keuangan perusahaan asuransi agar tidak menimbulkan loophole

penerimaan pajak. Tapi disisi lain juga tidak merugikan perusahaan asuransi yang bersangkutan akibat

salah melakukan koreksi fiskal. Oleh karena itu, pada akhirnya catatan atas laporan keuangan yang

transparan atas proporsi final dan tidak final ini harus jelas agar tidak menimbulkan dispute yang

merugikan salah satu pihak di masa mendatang.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi dimana penulis

bekerja

**) Artikel ini telah dimuat dalam Majalah Indonesian Tax Review Vol. VIII/Edisi 01/Tahun 2015 dengan

hak cipta penulisan berada di tangan penulis

Sumber : http://www.pajak.go.id/

REYHAN DHANI PRATAMA 11010112140340

Kanwil DJP Jakarta Barat Berikan Sosialisasi Pajak bagi Konsultan

Selasa, 20 Januari 2015 - 15:48

Selasa, 16 Desember 2014, bertempat di Graha Finelink Jakarta Pusat, Kantor Wilayah (Kanwil)

Direktorat Jenderal Pajak (DJP) Jakata Barat bekerjasama dengan Ikatan Konsultan Pajak Indonesia

(IKPI) Jakarta Barat menggelar acara Sosialisasi Perpajakan.

Mereka yang menjadi peserta

sosialisasi adalah para Konsultan

Pajak yang tergabung menjadi

anggota IKPI Jakarta Barat.

Kegiatan ini secara resmi dibuka

oleh Subakir selaku Ketua IKPI

Pusat. Dalam sambutan

pembukaannya, Subakir

menyampaikan bahwa para

Konsultan Pajak harus menjadi

rekan kerja Direktorat Jenderal

Pajak (DJP) guna mengejar

penerimaan negara, bukannya

malah menjadi lawan.

Materi yang disosialisasikan

terkait dengan Perubahan Surat

Pemberitahuan Tahunan Pajak

Penghasilan Orang Pribadi (SPT

PPh OP) Tahun 2014 dan aplikasi e-Billing (Billing System). "Para Konsultan Pajak yang menjadi

anggota IKPI ini mendapat kesempatan pertama dalam menerima sosialisasi dari Kanwil DJP Jakarta

Barat terkait perubahan tersebut. Hal ini dilakukan karena memandang kerjasama dan hubungan baik

yang selama ini telah terjalin antara IKPI dan DJP," tutur Sakli Anggoro, selaku Kepala Kanwil DJP

Jakarta Barat dalam sambutannya.

Tak lupa pula pada kesempatan kali ini diperkenalkan pula pengurus baru IKPI Jakarta Barat di bawah

kepemimpinan Soleman Titus. Materi sosialisasi pertama terkait “Perubahan SPT Tahunan PPh OP”

disampaikan dengan lantang oleh Nikodemus P. Simamora. Sedangkan materi kedua disampaikan oleh

Uki Yusranul Hakim. Kedua pemateri tersebut dari Seksi Bimbingan Penyuluhan Kantor Wilayah DJP

Jakarta Barat.

REYHAN DHANI PRATAMA 11010112140340

Selepas penyampaian materi sosialisasi, dibuka sesi tanya jawab yang dipandu oleh Kurnianto Rustan,

yang juga merupakan Sektretaris IKPI Jakarta Barat. Tim Panelis dipimpin langsung oleh Temi Utami

selaku Kepala Bidang P2 Humas Kanwil DJP Jakarta Barat dengan didampingi oleh kedua pemateri.

Suasana tanya jawab berlangsung sangat hangat dan dipenuhi dengan serangkaian pertanyaan dari

para peserta yang sudah tidak sabar untuk mendapatkan penjelasan lebih lanjut mengenai bagian dari

materi yang belum mereka pahami.

Tak jarang pula pertanyaan -pertanyaan meluas ke hal-hal lain di luar materi tersebut namun masih

dalam ranah dunia perpajakan. Tim Panelis mencoba menjawab pertanyaan demi pertanyaan hingga

masing-masing peserta merasa puas. Demikian acara berlangsung dengan sangat hidup, bahkan harus

diakui bahwa masih ada pertanyaan yang belum terjawab sepenuhnya.

Namun dikarenakan keterbatasan waktu, maka harus dilakukan pembatasan. Tak ayal lagi, selepas

acara para peserta masih “mengejar” pemateri untuk bertanya dan berdiskusi lebih lanjut. Dari sinilah

disadari bahwa sebenarnya para Konsultan Pajak juga masih butuh sosialisasi.

Sumber : http://www.pajak.go.id/

REYHAN DHANI PRATAMA 11010112140340

KPP Pratama Rantau Prapat Gelar Penyuluhan PPN atas Barang Hasil Pertanian sesuai SE-24/2014

Selasa, 20 Januari 2015 - 15:44

Minggu keempat pada bulan Nopember

2014 menjadi salah satu minggu paling

padat sekaligus menjadi minggu bertajuk

semangat penyuluhan di KPP Pratama

Rantau Prapat. Rentang 15-19 Nopember

2014 KPP Pratama Rantau Prapat

mengadakan penyuluhan SE-24/PJ/2014

dengan tema PPN atas Barang Hasil

Pertanian yang Dihasilkan dari Kegiatan

Usaha di Bidang Pertanian, Perkebunan

dan Perhutanan di tiga kabupaten

berbeda, yakni Labuhanbatu Selatan,

Labuhanbatu dan Labuhanbatu Utara.

Kabupaten pertama yang menjadi destinasi para awak KPP Pratama Rantau Prapat adalah Labuhanbatu

Selatan. Bertempat di Hall Sudi Mampir, Kota Pinang, penyuluhan SE-24 dimulai pada pukul 09:00 pagi,

Selasa, 18 Nopember 2014.

Hadir pada penyuluhan tersebut, Kepala Seksi Pengawasan dan Konsultasi I, Kepala Seksi

Ekstensifikasi Perpajakan KPP Pratama Rantau Prapat dan Kepala KP2KP Kota Pinang, beserta dua

orang Account Representative selaku presentator. Rabu, 19 Nopember 2014, penyuluhan SE-24

diadakan di Aula KPP Pratama Rantau Prapat, yang beralamatkan jalan Sisingamangaraja no.47, Ujung

Bandar, Rantau Prapat.

Pada penyuluhan kedua tersebut, acara dibuka oleh Kepala KPP Pratama Rantau Prapat, dan pada

kesempatan itu pula Kepala KPP Pratama Rantau Prapat berharap agar penyuluhan-penyuluhan rutin

yang dilakukan oleh KPP Pratama Rantau Prapat dapat bermanfaat dan tepat sasaran sehingga

peraturan-peraturan seputar perpajakan bisa tersosialisasikan dengan baik kepada para Wajib Pajak.

Total 34 peserta dari beberapa Wajib Pajak Badan besar hadir pada penyuluhan SE-24, yang di

antaranya PT Siringo-Ringo, PT Torganda, PT Hoek Lie. Labuhanbatu Utara menjadi destinasi terakhir

para awak KPP Pratama Rantau Prapat dari serangkaian kegiatan penyuluhan SE-24. Kegiatan

penyuluhan diadakan di Hall Grans Hotel Aek Kanopan pada hari Kamis, 20 Nopember 2014.

REYHAN DHANI PRATAMA 11010112140340

Antusiasme para peserta terasa begitu luar biasa untuk mengikuti penyuluhan SE-24 yang diadakan oleh

KPP Pratama Rantau Prapat, total 80 Wajib Pajak Badan menjadi peserta penyuluhan, dari 3 kabupaten

yang menjadi areal kerja KPP Pratama Rantau Prapat. Melalui penyuluhan-penyuluhan yang diadakan

oleh KPP Pratama Rantau Prapat, diharapkan para Wajib Pajak, baik Wajib Pajak Badan maupun Wajib

Pajak Orang Pribadi, dapat lebih mengenal kewajiban-kewajiban ataupun hak-hak perpajakannya.

Sumber : http://www.pajak.go.id/

REYHAN DHANI PRATAMA 11010112140340

Ditjen Pajak Serahkan Empat Orang Tersangka Komplotan Faktur Pajak Tidak Sah ke Kejaksaan Tinggi Jawa Barat

MEDIA RELEASE DIREKTORAT JENDERAL PAJAK KEMENTERIAN KEUANGAN

Bandung, 18 Desember 2014 – Hari ini Direktorat Jenderal (Ditjen) Pajak menyerahkan empat orang

Tersangka komplotan Faktur Pajak yang Tidak Berdasarkan Transaksi yang Sebenarnya (Faktur Pajak

Tidak Sah), inisial Sd alias U, S, R dan E ke Kejaksaan Tinggi Jawa Barat, karena diduga telah

membantu dan turut serta melakukan tindak pidana di bidang perpajakan dalam rangka menerbitkan

Faktur Pajak Tidak Sah melalui PT Rezatama Niaga Sepakat, PT Menoreh Persada Mandiri dan PT

Samudera Victory Abadi dan perusahaan-perusahaan lainnya.

Penyidikan atas tersangka Sd alias U, S, R dan E merupakan hasil pengembangan dari kasus Sumarno

yang sudah divonis bersalah oleh Pengadilan Negeri Cibinong berdasarkan Putusan Pengadilan Negeri

Cibinong Nomor 295/Pid Sus/2014/PN.Cbi atas nama terdakwa SUMARNO terbukti secara sah dan

meyakinkan bersalah melakukan tindak pidana menerbitkan faktur pajak yang tidak berdasarkan

transaksi yang sebenarnya.

Tindak pidana yang dilakukan mulai tahun pajak 2008 sampai dengan tahun pajak 2012 tersebut

dilakukan oleh para tersangka dengan modus operandi sebagai berikut:

Terpidana Sumarno menjual Faktur Pajak Tidak Sah kepada “Sd alias U” seharga 16% dari nilai

PPN yang tertera dalam Faktur Pajak.

Selanjutnya Faktur Pajak Tidak Sah tersebut dijual oleh “Sd alias U” kepada “S” seharga 22,5 %

dari nilai PPN yang tertera dalam Faktur Pajak.

Kemudian “S” menjual kepada “R” seharga 25 % dari nilai PPN yang tertera dalam Faktur Pajak.

Terakhir, “R” menjual lagi Faktur Pajak Tidak Sah tersebut kepada perusahaan-perusahaan

penguna Faktur Pajak seharga 40 % dari nilai PPN yang tertera dalam Faktur Pajak

Sedangkan uang hasil penjualan Faktur Pajak Tidak Sah oleh komplotan tersebut ditampung

dalam rekening bank atas nama tersangka “E”

Sedikitnya ada 47 perusahaan yang menggunakan Faktur Pajak Tidak Sah dari komplotan ini. Adapun

keuntungan bagi perusahaan yang menggunakan Faktur Pajak Tidak Sah tersebut adalah mengurangi

PPN yang harus disetor ke kas Negara. Kerugian negara akibat perbuatan yang dilakukan Sumarno

sebesar 25 milyar dan dari empat tersangka diatas sebesar 15 milyar, namun total kerugian negara

akibat komplotan ini diperkirakan sampai ratusan milyar rupiah.

Keempat tersangka telah ditahan di Bareskrim Polri sejak 27 Oktober 2014 dan berdasarkan Surat

Pemberitahuan dari Kejaksaan Tinggi Jawa Barat, atas penyidikan kasus ini dinyatakan telah lengkap

REYHAN DHANI PRATAMA 11010112140340

(P21) dan saat ini dilakukan penyerahan Tersangka dan Barang Bukti dari Penyidik kepada Jaksa

Penuntut Umum untuk ditindaklanjuti ke tingkat penuntutan Sesuai dengan Undang-Undang perpajakan,

para tersangka diancam hukuman pidana penjara paling lama 6 (enam) tahun serta denda paling banyak

6 (enam) kali jumlah pajak dalam faktur pajak.

Tindakan ini juga merupakan peringatan bagi para pelaku lainnya bahwa Ditjen Pajak dengan dukungan

Bareskrim Polri akan terus melakukan penegakan hukum di bidang perpajakan untuk mengamankan

penerimaan negara demi tercapainya pemenuhan pembiayaan Negara dalam APBN.

Sumber : http://www.pajak.go.id/

REYHAN DHANI PRATAMA 11010112140340

Siapa yang Bertangung Jawab terhadap Kepatuhan Pembayar Pajak?

Kamis, 20 Nopember 2014 - 18:37

Oleh Didy Supriyadi, Pegawai Direktorat Jenderal Pajak

Setiap orang di negara ini pasti akan mengatakan

Direktorat Jenderal Pajak-lah yang paling

bertanggung jawab terhadap kepatuhan pembayar

pajak. Kepatuhan masyarakat untuk mendaftarkan

diri mendapatkan NPWP/PKP, kepatuhan

pembayaran, dan pelaporan sampai ke substansi

kebenaran pembayaran yang sudah dilaporkan

oleh Wajib Pajak.

Dan memang benar perundang-undangan perpajakan sebagai bagian dari produk hukum administrasi

yang memiliki aturan untuk memberikan sanksi kepada siapa saja yang melanggar pasal-pasal yang ada

di dalam ketentuan tersebut atau biasa disebut administrative penal law, telah memberikan kewenangan

kepada DJP untuk menetapkan NPWP/PKP secara jabatan, menerbitkan surat ketetapan pajak dan surat

tagihan pajak serta pemeriksaan bukti permulaan dan penyidikan pajak.

Penegakan hukum di bidang perpajakan yang dilakukan meliputi penegakan hukum administratif dan

penegakan hukum pidana. Karena perundang-undangan perpajakan memuat dua sanksi, yaitu sanksi

administratif berupa denda dan bunga, serta sanksi pidana.

Masih terkait dengan judul di atas, ketika ditanyakan, “Mengapa masyarakat harus membayar pajak?”

Tentu banyak jawaban, seperti: Undang-undang mengatakan demikian, bahwa pajak kontribusi wajib

yang dipaksakan; Pajak digunakan untuk membiayai pengeluaran negara; Pajak untuk pembangunan;

Agar tidak terkena sanksi; dan seterusnya.

Ya, benar, pajak merupakan sumber pembiayaan terbesar bagi negara ini untuk menjalanakan amanat

pada pembukan Undang-Undang Dasar 1945, yaitu: melindungi segenap bangsa Indonesia dan seluruh

tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa,

dan ikut melaksanakan ketertiban dunia.

Jika memperhatikan Undang-Undang No. 27 Tahun 2014 tentang Anggaran Pendapatan dan Belanja

Negara Tahun Anggaran 2105 (UU APBN), dalam pasal 3 dan 4, menunjukkan bahwa seluruh total

pendapatan negara yang ditargetkan untuk tahun 2015 sebesar Rp1.793.588.917.577.000,00, dan

diupayakan dapat diperoleh dari penerimaan perpajakan sebesar Rp1.379.991.627.125.000,00 atau

76,94%.

REYHAN DHANI PRATAMA 11010112140340

UU APBN merupakan wujud dari pengelolaan keuangan negara yang dilaksanakan secara terbuka dan

bertanggung jawab untuk sebesar-besar kemakmuran rakyat. RUU APBN atau RAPBN sendiri disusun

sesuai dengan kebutuhan penyelenggaraan pemerintahan negara dan kemampuan dalam menghimpun

pendapatan negara dalam rangka mendukung terwujudnya perekonomian nasional berdasarkan atas

demokrasi ekonomi dengan prinsip kebersamaan, efisiensi, berkeadilan, berkelanjutan, berwawasan

lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi

nasional.

Dimana DPR sebagai pemegang kekuasaan untuk membentuk UU, salah satunya UU APBN ini,

selanjutnya melakukan pembahasan RUU bersama presiden untuk mendapatkan persetujuan bersama.

Jadi, jelas bahwa negara membutuhkan dana yang besar dalam rangka penyelenggaraan pemerintahan

negara, sehingga perekonomian nasional bisa terwujud dan semua pihak wajib dan berhak untuk terlibat

dalam pembangunan ekonomi.

Wajib dalam arti sesuai kemampuan dan kapasitas masing-masing, baik langsung maupun tidak

langsung, terlibat menggerakan roda perekonomian. Berhak dalam arti mendapatkan kesempatan dan

kemudahan yang seluas-luasnya untuk mengakses sumber-sumber daya untuk dimanfaatkan dengan

bertanggung jawab.

Uraian tentang APBN di atas, hanya ingin menunjukkan bahwa tantangan ke depan semakin berat bagi

semua pihak, tidak hanya otoritas perpajakan semata, dalam rangka mendukung tercapainya

penerimaan negara yang bersumber dari perpajakan.

Mengapa semua pihak? Karena tanggung jawab pembangunan negara ini juga merupakan tanggung

jawab semua pihak, pemerintah sebagai pelaksana APBN, DPR sebagai penyusun APBN sekaligus

pengawas terhadapnya jalannya pemerintahan, sementara sektor swasta sebagai bagian pelaku

bergeraknya perekonomian.

Sektor swasta, baik perorangan maupun badan usaha, dan pihak-pihak yang terlibat di dalamnya juga

akan terikat kewajiban yang sama dalam hal pembayaran dan pelaporan perpajakan yang menjadi

tanggung jawabnya.

Bahkan setiap belanja barang/jasa/modal yang bersumber dari dana APBN/APBD juga terdapat

kewajiban untuk melakukan pembayaran dan pelaporan pajak. Dengan melihat besarnya prosentase

penerimaan perpajakan sebagai penopang belanja negara, menunjukkan bahwa jalannya roda

pemerintah dalam memberikan pelayanan kepada publik menjadi terganggu apabila penerimaan

perpajakan tidak sepenuhnya dapat terealisasi.

REYHAN DHANI PRATAMA 11010112140340

Yang kemudian juga akan mengganggu aktivitas pihak-pihak swasta atau masyarakat sehari-hari.

Akhirnya kembali lagi, ketika aktivitas ekonomi terganggu, secara langsung akan mengakibatkan jumlah

penghasilan menurun dan pajak yang dibayarkan semakin kecil.

Dengan menggunakan istilah yang ada di dalam UU APBN, “mendukung terwujudnya perekonomian

nasional berdasarkan atas demokrasi ekonomi dengan prinsip kebersamaan...”, menurut penulis, prinsip

kebersamaan inilah yang sangat penting di dalam mewujudkan kepatuhan pembayar pajak.

Ya, tanggung jawab bersama, karena DJP dalam hal ini, dengan kapasitas yang ada sekarang, akan

sangat kesulitan untuk mengawasi masyarakat dan Wajib Pajak dalam rangka menguji kepatuhan

pembayaran pajak, apalagi dalam melakukan penegakan hukum baik administrasi maupun pidana.

Mengutip dari Luigi Alberto Franzoni dari tulisannya Tax Evasion and Tax Compliance, 1998: “As a

complex phenomenon, tax compliance can be addressed from a variety of perspectives. Taxpayers’

stance is influenced by many factors, including their disposition towards public institutions, the perceived

fairness of the taxes, prevailing social norms, and the chances of noncompliance being detected and

punished”.

Tax compliance merupakan kepatuhan pemenuhan kewajiban perpajakan, yang dibedakan menjadi dua,

yaitu: voluntary compliance dan enforced compliance. Voluntary compliance merupakan kesadaran

sendiri masyarakat dan Wajib Pajak untuk menghitung, menyetorkan, dan melaporkan kewajiban

perpajakannya dengan benar, jelas dan lengkap serta tepat waktu.

Sebagaimana dijelaskan oleh Luigi Alberto Franzoni dalam tulisan yang sama, “compliance with the tax

law typically means: (i) true reporting of the tax base, (ii) correct computation of the liability, (iii) timely

filing of the return, and (iv) timely payment of the amounts due”.

Sedangkan enforced compliance adalah kepatuhan yang dibangun dengan adanya campur tangan

fiskus, mulai dari pengawasan, pemeriksaan, sampai ke tahap penyidikan, dengan konsekuensi

timbulnya sanksi, baik administrasi maupun pidana.

Tingkat kepatuhan terhadap pemenuhan kewajiban perpajakan dapat didasarkan pada Kelman’s tripartite

typology dalam tulisan Benno Torgler,Tax Compliance and Tax Morale, a Theorical and Empirical

Analysis, 2007, dibedakan menjadi tiga, yaitu: (1) compliance, (2) identification, dan (3) internalization.

Compliers membayar pajak, karena kewajiban dan ada ancaman sanksi bagi yang tidak mambayar

pajak. Identifiers dipengaruhi oleh norma sosial dan keyakinan serta perilaku orang-orang di

sekelilingnya.

REYHAN DHANI PRATAMA 11010112140340

Sedangkan internalizers mempunyai suatu konsistensi antara keyakinan dan perilaku.Ketika muncul

voluntary compliance dari pembayar pajak tergantung tingkat keikhlasannya, diawali dengan takut

dikenakan sanksi jika pengawasan dari otoritas pajak berjalan maksimal, karena keterlambatan

pembayaran dan pelaporan pun akan menjadi beban operasional bagi seorang pengusaha, tidak hanya

finansial tapi juga waktu dan tenaga.

Itu pun otoritas pajak dituntut memiliki sumber daya manusia yang cukup serta data/informasi yang

akurat. Tapi ganjalan akan selalu muncul jika para pembayar pajak type ini, karena belum merasakan

dampak pembangunan infrastruktur dan fasilitas sosial/umum apalagi melihat pada saat

pembeIanjaannya masih ada korpusi dalam bentuk mark-up atau melihat fasilitas pejabat publik yang

serba mewah.

Sampai pada perilaku yang memang benar-benar ikhlas, menghitung, membayar, dan melaporkan

dengan benar dan tepat waktu. Ini sejalan dengan pemikiran Allingham dan Sandmo dalam Income Tax

Evasion: A Theoretical Analysis, “Voluntary compliance is rarely the outcome of altruistic behaviour;

rathertax compliance is the result of policies that rely on deterrence, that is, theability of tax administration

and other state organisations effectively todetect and punish citizens who disobey the tax laws.”

Kesadaran sendiri untuk memenuhi kewajiban perpajakan dengan benar masih sangat jarang,

sebagaimana Kelman’s tripartite typology, yaitu pribadi internalizers yang mengutamakan kepentingan

orang lain dan konsisten antara keyakinan dan perilakunya, bahwa membayar pajak sebagai suatu

bentuk pengorbanan untuk berbagi dengan orang lain, yaitu warga negara yang masih belum mampu.

Jika dikaitkan dengan suatu kata bijak, pribadi internalizers adalah pribadi yang masih bersyukur dengan

diberikan tagihan pajak yang besar, karena dengan demikian kepadanya masih diberikan banyak rezeki

untuk masih bisa berbagi dengan orang lain.

Dari uraian di atas dapat dibedakan ke dalam dua faktor terkait dengan kepatuhan pembayar pajak, yaitu:

1. Faktor internal meliputi:

keyakinan, seperti yang ada pada sebagian warga Swedia bahwa dengan membayar pajak

merupakan kontribusi/partisipasi membangun bangsa dan negara, serta membayar pajak

bukan beban tetapi sarana yang secara bersama digunakan untuk mempertahankan

kemakmuran negara.

perilaku, yang didorong keyakinan yang dimiliki oleh wajib pajak ditambah dengan norma sosial

di sekelilingnya yang mendorong apakah harus membayar pajak seluruhnya atau sebagian

atau tidak sama sekali.

REYHAN DHANI PRATAMA 11010112140340

2. Faktor-faktor eksternal meliputi:

Norma sosial, menurut Fehr dan Gächter dalam tulisan Benno Torgler, “a social norm as a

behavioural regularity that is based on a socially shared belief about how one ought to behave

that triggers the enforcement of the prescribed behaviour by informal social sanctions”.

Seandainya dalam suatu komunitas memiliki kesadaran untuk membayar membayar pajak

yang menjadi suatu sikap bersama yang harus didukung, maka anggota komunitas tersebut

juga akan berperilaku yang sama.

Fairness of the taxes, keadilan dalam hukum pajak merupakan insentif bagi seseorang untuk

mematuhi ketentuan hukum pajak. Yang kaya membayar pajak yang lebih besar, dan yang

setara membayar pajak dengan jumlah yang relatif sama. Ketidakadilan di dalam sistem pajak

dapat mendorong seseorang untuk berbuat curang. Selain itu, diberikan kemudahan kepada

wajib pajak untuk berinteraksi di dalam sistem pajak dan tidak membebani waktu, uang, dan

tenaga (compliance cost), ketika interaksi tersebut sejak pendaftaran, pelaporan SPT, sampai

pada saat enforcement.

Penegakan hukum, adanya penegakan hukum yang cepat, tepat dan tegas, ketika seseorang,

baik karena kelalaian maupun dengan sengaja mencoba untuk melanggar hukum pajak. Jika,

pengakan hukum tidak dilakukan secara cepat dengan sanksi yang tepat dan tegas, akan

mendorong seseorang berbuat curang dengan berharap tidak terdeteksi dan dihukum sampai

masa daluwarsa berakhir.

Sumber daya otoritas pajak yang memadai, ketika penegakan hukum harus dilakukan secara

cepat, tepat, dan tegas, maka kapasitas sumber daya yang dimiliki otoritas pajak harus

memadai. Karena hal ini terkait dengan biaya untuk mengumpulkan penerimaan pajak,

meskipun kapasitas sumber daya besar, tetapi ketika didukung manajemen yang baik dan

efisiensi, tax compliance dapat selalu ditingkatkan.

Pelayanan dan fasilitas publik, ketika beban pengeluaran negara semakin tergantung pada

penerimaan pajak, maka menjadi wajar jika masyarakat menuntut pemerintah menyediakan

pelayanan dan fasilitas publik yang lebih baik kepada masyarakat

Dukungan harus didasarkan politicall will pemimpin tertinggi negara, dan diteruskan sampai kepada level

ke bawah instansi pemerintah. Harus ada kesadaran bagi seluruh aparat pemerintah bahwa gaji dan

pengeluaran instansinya berasal dari pajak masyarakat, jadi harus dipertanggungjawabkan sekecil

apapun pengeluaran tersebut.

Begitu juga wajib pajak harus selalu mengingatkan perbaikan layanan publik, karena mereka telah

berkontribusi membayar pajak. Karena hal tersebut juga sekaligus mengingatkan masyarakat sendiri

untuk tetap membayar pajak.

REYHAN DHANI PRATAMA 11010112140340

Jadi, seluruh institusi publik sangat berperan dalam meningkatkan kepatuhan pembayar pajak. Kebijakan

dan realisasi dalam pemberian pelayanan, perizinan, dan perbaikan fasilitas publik sangat besar

pengaruhnya bagi masyarakat dan Wajib Pajak untuk menyadari arti penting membayar pajak.

DJP tidak bisa berjalan sendiri, meskipun terdapat aturan yang memberikan kewenangan bagi DJP untuk

mempidanakan pihak ketiga yang tidak memberikan keterangan/bukti dan data/informasi sebagaimana

pasal 41A dan 41C UU KUP, tentunya koordinasi pemenuhan keterangan/bukti atau data/informasi dari

seluruh instansi pemerintah, lembaga, asosiasi, dan pihak lain sebagaimana pasal 35 dan 35A UU KUP

harus selalu ditingkatkan.

Pemimpin tertinggi negara ini menjadi penanggung jawab terbesar bagi terwujudnya perekonomian

nasional yang mandiri, sehingga perlu penguatan komitmen bagi seluruh instansi pemerintah, lembaga,

asosiasi, dan pihak lain untuk memberikan keterangan/bukti dan data/informasi kepada DJP. Hal ini juga

dalam rangka memaknai bentuk kerja, kerja, dan kerja bagi semua pihak, dengan terkoordinasinya

semua bentuk kerja setiap pihak akan memberikan dampak yang luar biasa bagi peningkatan

perekonomian nasional.

Pada akhirnya, DJP dengan sumber daya manusia yang terbatas sekarang ini dapat memanfaatkan

keterangan/bukti dan data/informasi tersebut untuk menguji kepatuhan pembayar pajak, dengan harapan

penerimaan perpajakan dapat terpenuhi atau malah terlampaui, sehingga pengeluaran atau belanja

negara tidak perlu lagi ditutup dengan utang negara.

Untuk itulah seharusnya setiap penetapan pejabat publik, tidak hanya didasarkan pertimbangan

keterlibatan korupsi semata, tetapi seberapa besar kesadaran para calon pejabat publik terhadap

pembayaran pajak mereka, karena dipundak mereka lah beban belanja negara yang sebagian besar

bersumber dari pajak akan dipertaruhkan.

Bagi Wajib Pajak yang tingkat kepatuhuan pemenuhan kewajiban perpajakan tinggi, tentu tidak perlu

khawatir, karena seluruh manfaat dari pemenuhan kewajiban perpajakan akan kembali juga kepada

Wajib Pajak sebagai bentuk perwujudan sebesar-besar kemakmuran rakyat.

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi dimana penulis

bekerja.

Sumber : http://www.pajak.go.id/

REYHAN DHANI PRATAMA 11010112140340

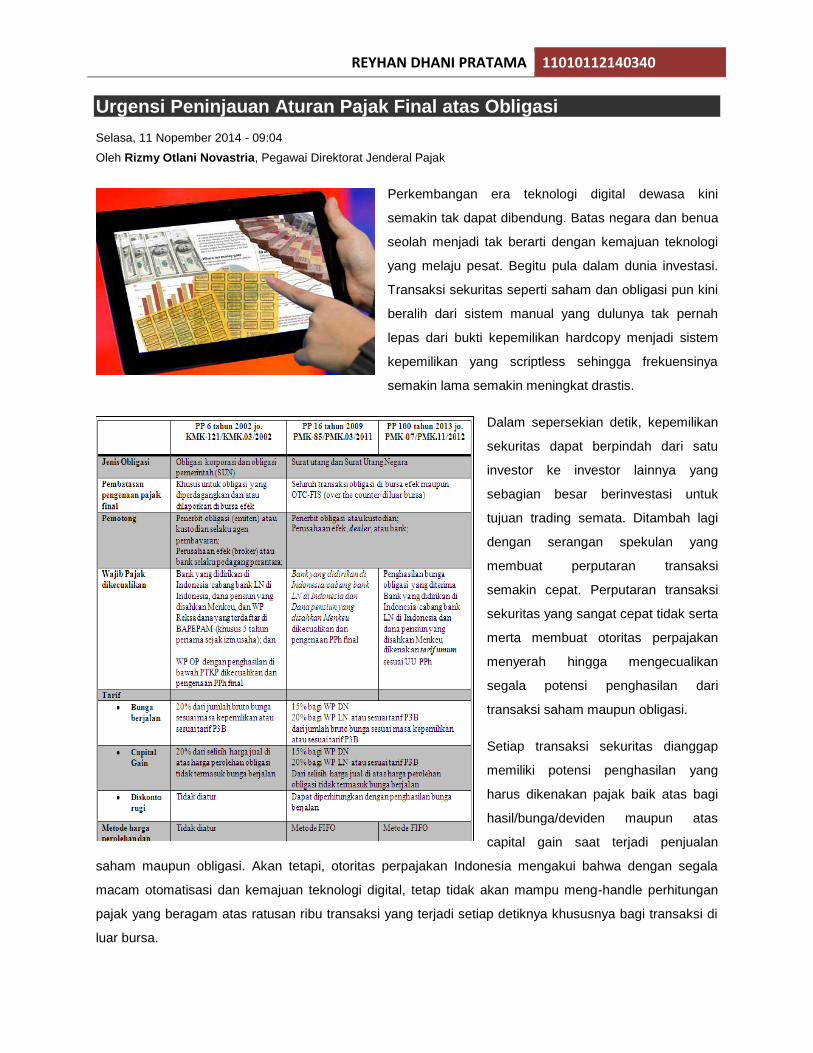

Urgensi Peninjauan Aturan Pajak Final atas Obligasi Selasa, 11 Nopember 2014 - 09:04

Oleh Rizmy Otlani Novastria, Pegawai Direktorat Jenderal Pajak

Perkembangan era teknologi digital dewasa kini

semakin tak dapat dibendung. Batas negara dan benua

seolah menjadi tak berarti dengan kemajuan teknologi

yang melaju pesat. Begitu pula dalam dunia investasi.

Transaksi sekuritas seperti saham dan obligasi pun kini

beralih dari sistem manual yang dulunya tak pernah

lepas dari bukti kepemilikan hardcopy menjadi sistem

kepemilikan yang scriptless sehingga frekuensinya

semakin lama semakin meningkat drastis.

Dalam sepersekian detik, kepemilikan

sekuritas dapat berpindah dari satu

investor ke investor lainnya yang

sebagian besar berinvestasi untuk

tujuan trading semata. Ditambah lagi

dengan serangan spekulan yang

membuat perputaran transaksi

semakin cepat. Perputaran transaksi

sekuritas yang sangat cepat tidak serta

merta membuat otoritas perpajakan

menyerah hingga mengecualikan

segala potensi penghasilan dari

transaksi saham maupun obligasi.

Setiap transaksi sekuritas dianggap

memiliki potensi penghasilan yang

harus dikenakan pajak baik atas bagi

hasil/bunga/deviden maupun atas

capital gain saat terjadi penjualan

saham maupun obligasi. Akan tetapi, otoritas perpajakan Indonesia mengakui bahwa dengan segala

macam otomatisasi dan kemajuan teknologi digital, tetap tidak akan mampu meng-handle perhitungan

pajak yang beragam atas ratusan ribu transaksi yang terjadi setiap detiknya khususnya bagi transaksi di

luar bursa.

REYHAN DHANI PRATAMA 11010112140340

Oleh karena itu, demi menggali potensi perpajakan yang prospektus di dunia sekuritas, melalui PP 41

tahun 1994 juncto PP 14 tahun 1997, DJP memberanikan diri untuk memberlakukan perlakuan pajak final

atas setiap transaksi pengalihan saham di bursa sebesar 0,1% (atau tambahan 0,5% untuk saham

pendiri) dari jumlah bruto nilai transaksi penjualan tanpa melihat apakah transaksi tersebut untung atau

rugi. Dalam kondisi ini, definisi sebuah capital gain atas pengalihan saham menjadi tidak lagi berlaku

dalam dunia perpajakan.

Kontroversi publik pun sempat terjadi dengan tuduhan DJP telah menciderai asas keadilan yang

dicetuskan oleh Adam Smith. Akan tetapi, pada akhirnya publik mulai merasakan kesederhanaan

penghitungan dan kemudahan sistem administrasi yang merupakan efek pemberlakuan single rate serta

withholding system. Pengingkaran asas keadilan Adam Smith telah di-tradeoff oleh berkurangnya cost

compliance yang sebelumnya menjadi beban Wajib Pajak akibat kerumitan sistem perpajakan.

Sementara saham telah melaju dengan sangat cepat akibat perkembangan teknologi, kebijakan

quantitative easing di Amerika turut memberikan andil tersendiri bagi peningkatan frekuensi transaksi

sekuritas. Pada masa quantitative easing dimana negara-negara maju seperti Amerika Serikat memiliki

excess capital yang harus disalurkan kepada negara-negara emerging market, obligasi dan instrumen

pasar keuangan lainnya di Indonesia turut mengalami kemajuan dengan pesat.

Investor dari berbagai negara maju berlomba-lomba menanamkan modalnya di negara-negara

berkembang dengan harapan memperoleh profit gap dari suku bunga pinjaman The Fed yang saat itu

hanya berkisar pada angka 0,2% dibandingkan dengan suku bunga di Indonesia yang mencapai angka

8%. Investasi asing seketika bercampur dengan investasi domestik sehingga adanya perbedaan tarif

pengenaan pajak terhadap Wajib Pajak Dalam Negeri dan Wajib Pajak Luar Negeri akan semakin

mempersulit sistem perhitungan pajak final.

Ketika perekonomian Amerika mulai pulih dengan adanya kebijakan quantitative easing tersebut, sekitar

pertengahan Juni 2013 The Fed mengumumkan sebuah pernyataan yang membuat investor di seluruh

dunia bergejolak. Pengumuman tersebut adalah mengenai pemberlakuan tapering yang akan

dilaksanakan setahap demi setahap pada tahun 2013. Yang dimaksud dengan tapering di sini adalah

suatu kebijakan penarikan modal asing terhadap negara-negara emerging market. Modal yang biasanya

mengalir pada angka US $ 80 miliar/bulan menjadi hanya sekitar US $ 60 miliar/bulan.

Tentu saja kebijakan tapering ini menimbulkan kepanikan investor seketika. Modal dalam bentuk saham,

obligasi, maupun instrumen keuangan lain berlomba-lomba untuk ditarik dan dialihkan hanya dalam

jangka waktu 3 bulan saja. Pada bulan September 2013, The Fed menyatakan bahwa tapering akan

ditunda hingga tahun 2014. Kepanikan pasar dapat diredam dan gejolak ekonomi mulai stabil. Investor

asing kembali menanamkan modalnya di Indonesia sehingga terjadilah pembelian berbagai instrumen

REYHAN DHANI PRATAMA 11010112140340

keuangan termasuk saham dan obligasi. Lagi-lagi kepemilikan sekuritas beralih dalam waktu yang relatif

singkat.

Jika perlakuan pengenaan pajak atas sekuritas masih rumit di tengah instabilitas kondisi ekonomi,

akankah potensi penggalian pajak dapat berjalan maksimal?

Pajak Obligasi tak Sesuai Zaman

Setelah menelaah kondisi ekonomi global yang mau tidak mau berdampak pada kondisi ekonomi

Indonesia sekitar tahun 2012 hingga hari ini, marilah kita meninjau ketentuan pajak obligasi yang berlaku

di Indonesia.

Pengenaan pajak penghasilan atas obligasi diatur dalam PP 16 tahun 2009 yang merupakan pengganti

PP 6 tahun 2002. Peraturan pemerintah ini berlaku mulai 1 Januari 2009 dan mengatur mengenai pajak

atas penghasilan bunga obligasi yang dikenakan pajak penghasilan bersifat final. Jenis penghasilan yang

dikenakan pajak final tersebut ada dua jenis, yaitu atas penghasilan berupa kupon dan atas penghasilan

dari diskonto/capital gain.

Meskipun pengertian dari obligasi sendiri adalah surat utang atau surat utang negara yang berjangka

waktu lebih dari 12 bulan, kemungkinan adanya diskonto/capital gain yang lebih dari sekali untuk setiap

obligasi itu tetap saja sering terjadi. Misalnya dalam hal terjadi perpindahan kepemilikan sebelum masa

jatuh tempo. Besaran tarif yang dikenakan terhadap bunga obligasi dengan kupon adalah sebesar 15%

bagi Wajib Pajak Dalam Negeri dan BUT, serta 20% atau sesuai dengan tarif berdasarkan persetujuan

penghindaran pajak berganda bagi Wajib Pajak luar negeri selain Bentuk Usaha Tetap dari jumlah bruto

bunga sesuai dengan masa kepemilikan obligasi.

Contohnya, PT ABC selaku investor membeli 10 lembar obligasi bernominal Rp10.000.000,00 per lembar

yang diterbitkan pada tanggal 1 Juli 2014 dengan harga Rp9.000.000,00 per lembar. Jangka waktu

obligasi 5 tahun (jatuh tempo pada tanggal 1 Juli 2019). Bunga tetap (fixed rate) sebesar 15% per tahun,

jatuh tempo bunga setiap tanggal 30 Juni dan 31 Desember. Dengan demikian penghitungan bunga pada

tanggal jatuh tempo 31 Desember 2014 adalah sebesar (6/12 x 15% x 10.000.000,00) x 10 =

7.500.000,00. Maka, penghitungan PPh final untuk Wajib Pajak Dalam Negeri adalah sebesar 15% x

Rp7.500.000,00 = Rp1.125.000,00. Jika ABC adalah seorang Wajib Pajak Luar Negeri yang tidak

memiliki perjanjian P3B dengan Indonesia, maka tarif yang dikenakan adalah 20%.

Lebih rumit lagi bila ABC adalah Wajib Pajak Luar Negeri yang memiliki perjanjian P3B dengan negara

Indonesia. Tarif yang dikenakan akan berbeda-beda antara satu negara dan negara lain. Kerumitan

ketentuan pajak kedua dalam peraturan pemerintah ini yang tidak sesuai dengan kondisi di lapangan

adalah adanya pajak atas diskonto atau capital gain. Pengenaan pajak atas diskonto adalah sebesar

REYHAN DHANI PRATAMA 11010112140340

15% bagi Wajib Pajak Dalam Negeri dan 20% bagi Wajib Pajak Luar Negeri atas selisih lebih harga jual

atau nilai nominal di atas harga perolehan obligasi, tidak termasuk bunga berjalan.

Contohnya PT ABC pada contoh sebelumnya pada tanggal 31 Maret 2015 melakukan penjualan

obligasinya di over the counter (di luar bursa) kepada PT XYZ dengan harga jual Rp10.500.000,00 per

lembar termasuk bunga berjalan. Dengan demikian, bunga berjalan selama masa 3 bulan adalah

(3/12x15%x10.000.000)x10 = 3.750.000 untuk 10 lembar. Sedangkan penghitungan diskonto adalah

sebesar ((10.500.000-375.000)-9.000.000)x10 = 1.125.000. Maka PPh final yang dikenakan jika PT ABC

merupakan Wajib Pajak Dalam Negeri adalah 15% x 3.750.000 untuk bunga berjalan dan 1.125.000

untuk capital gain.

Kerumitan bagi pemotong pajak semakin bertambah bila investor asing berdomisili di negara mitra P3B

yang sebagian menjadikan capital gain sebagai tax exempt, menganggap capital gain termasuk dalam

definisi bunga, atau mengenakan tarif yang berbeda-beda atas capital gain.

Emiten/Kustodian/Efek/Dealer selaku pemotong pajak harus pandai-pandai memilah transaksi yang

terjadi hampir tiap sepersekian detik. Perlu diingat di sini bahwa book entry settlement system yang ada

saat ini belum memfasilitasi pemotongan dan penghitungan pajak yang berbeda-beda atas berbagai jenis

transaksi dan ketentuan P3B yang berlaku.

Sistem berupa OTC-FIS (Over the Counter- Fix Income Service) juga belum mampu menentukan secara

spesifik pengenaan pajak yang harus dikenakan terhadap investor. OTC-FIS merupakan sebuah sistem

dimana semua kuotasi yang masuk ke dalam sistem dapat dilihat secara langsung (real time) oleh pelaku

pasar lainnya, serta adanya sistem yang secara otomatis merekam nilai par. Dari sini dapat dilihat bahwa

ketentuan yang ada masih kurang applicable dalam praktiknya di lapangan.

Pajak Penghasilan Final adalah Lex Spesialis

Sebagian besar pajak final yang dikenakan di Indonesia berlaku tarif pajak single rate dengan tarif pajak

khusus yang tidak mengikuti pasal 17 karena ruh dari pajak penghasilan final harus mengikuti kerentuan

dalam pasal 4 ayat 2 UU PPh. Hampir seluruh ketentuan pengenaan pajak final diatur lebih lanjut dengan

Peraturan Pemerintah dengan tarif single rate dan perhitungan pajak yang sederhana.

Contohnya adalah pengenaan pajak atas pengalihan tanah atau bangunan yang dikenakan tarif PPh final

sebesar 5% (PP 71 tahun 2008), tarif pajak atas bunga deposito yang dikenakan tarif 20% (PP 132 tahun

2000), deviden yang dikenakan tarif 10% (Pasal 17 ayat 2c UU PPh), hadiah undian dengan tarif pajak

25%, bunga simpanan koperasi dengan tarif 10% (PP 15 tahun 2009), dsb. Dapat dillihat di sini bahwa

tidak ada perbedaan perlakuan pengenaan pajak baik atas Wajib Pajak dalam negeri maupun luar

negeri.

REYHAN DHANI PRATAMA 11010112140340

Disinilah letak keistimewaan dari pajak penghasilan final yang tidak lagi berekor pada ketentuan pasal 17

ayat 1 atau 2 UU PPh (kecuali deviden), pasal 23 maupun pasal 26 UU PPh. Dapat dikatakan secara

singkat bahwa pajak penghasilan final adalah lex spesialis yang seharusnya dapat dirumuskan

sedemikian rupa tanpa menyingkirkan prinsip keadilan Adam Smith demi mencapai kesederhanaan

administrasi dan menekan cost compliance.

Lalu bagaimana dengan pengenaan pajak obligasi di Indonesia? Telah kita bahas sebelumnya bahwa

pajak obligasi di Indonesia masih memiliki rasa “tenggang rasa” terhadap ketentuan pasal 23 dan pasal

26 UU PPh dimana pengenaan pajak terhadap Wajib Pajak Dalam Negeri maupun Wajib Pajak Luar

Negeri dibedakan. Selain itu, pengenaan pajak atas perhitungan capital gain yang rumit membuat para

Emiten/Kustodian/Efek/Dealer mengerahkan Sumber Daya Manusia yang lebih banyak dalam rangka

melaksanakan kewajiban pemotongan pajak atas diskonto obligasi.

Perlu diingat sekali lagi bahwa para witholder/pemotong tersebut hanyalah agen/perantara yang tidak

memiliki kewajiban untuk melakukan pencatatan akuntasi secara detail mengenai bunga berjalan yang

diterima oleh setiap investor sesuai dengan masa kepemilikan atau diharuskan mencatat capital gain

yang diterima investor. Namun, dalam rangka pelaksanaan ketentuan peraturan perpajakan yang pada

akhirnya berdampak pada internal audit, witholder akhirnya membuat sebuah sistem pengawasan khusus

atas transaksi obligasi selain yang telah disebutkan di atas walaupun masih belum mampu

mengakomodir perhitungan pajak atas transaksi yang berbeda-beda.

Sebenarnya aturan lama mengenai pengenaan pajak obligasi yang tercantum dalam PP 6 tahun 2002

telah mengatur pengenaan pajak single rate sebesar 20% baik untuk bunga berjalan maupun untuk

capital gain. Akan tetapi, dalam PP 16 tahun 2009 ketentuan tersebut diubah sehingga tarif pengenaan

pajak untuk Wajib Pajak Luar Negeri dibedakan dengan Wajib Pajak Dalam Negeri sesuai dengan

ketentuan dalam pasal 23 dan pasal 26 UU PPh yaitu perbedaan tarif 15% dan 20%.

Perlunya Penyederhanaan Regulasi

Ketidakpraktisan di lapangan atas pelaksanaan pajak atas bunga/diskonto obligasi seperti telah dibahas

sebelumnya membuat concern terhadap regulasi pajak bunga/diskonto obligasi perlu ditingkatkan.

Witholder selain harus memilah transaksi obligasi mana yang dikenakan tarif sesuai P3B, juga harus

dipusingkan dengan Wajib Pajak mana yang harus dikenakan tarif 15% atau 20%.

Selain itu, tingkat pengembalian/yield dari obligasi secara normal lebih tinggi daripada tingkat

pengembalian dari deposito. Bila bunga deposito menurut PP 131 tahun 2002 saja dikenakan tarif single

rate sebesar 20%, mengapa atas bunga berjalan transaksi obligasi juga tidak dikenakan tarif single rate

sebesar 20% (dengan tetap mengindahkan ketentuan P3B)? Menurut pengakuan beberapa bank

REYHAN DHANI PRATAMA 11010112140340

kustodian bahwa atas bunga berjalan obligasi dalam praktiknya ternyata dipukul rata sebesar 20%

dengan argumen kekhawatiran akan terjadinya kekurangan pemotongan pajak.

Mengenai capital gain obligasi yang lebih dikenal sebagai diskonto obligasi, justru lebih mempersulit para

pemotong pajak dengan adanya ketentuan kompensasi kerugian terhadap bunga berjalan. Dapat

dibayangkan, untuk setiap transaksi penjualan obligasi, kustodian, efek, atau broker harus mengawasi

apakah obligasi tersebut untung atau rugi selain memikirkan mengenai tarif yang harus dikenakan.

Padahal sekali lagi, mutasi obligasi terjadi dalam waktu sepersekian detik. Prosedur penentuan untung

rugi transaksi juga tidak boleh sembarangan karena metode yang diperbolehkan dalam PMK-

85/PMK.03/2011 jo. PMK-07/PMK.11/2012 hanyalah metode First In First Out (FIFO). Padahal dalam

praktiknya investor belum tentu menjual obligasi berdasarkan mana yang pertama dibeli. Investor

kebanyakan pasti menjual obligasi mana yang memberikan profit terbesar di tengah volatilitas pasar.

Ketentuan tersebut di lapangan menimbulkan banyak perbedaan penafsiran antara satu kustodian

dengan kustodian lain sehingga menimbulkan distorsi dan persaingan yang tidak sehat. Logisnya,

investor akan memilih kustodian/efek/bank mana yang melaksanakan ketentuan perpajakan yang paling

menguntungkan bagi diri mereka. Padahal seharusnya jika metode pengenaan pajaknya lebih

disederhanakan, maka perbedaan metode pengenaan pajak dapat ditiadakan sehingga terjadi

persaingan sehat antara satu kustodian dengan kustodian lain, antara satu dealer/bank dengan

dealer/bank yang lain.

Penulis berpendapat bahwa pajak atas capital gain/ diskonto hendaknya digantikan dengan pajak atas

transaksi penjualan obligasi seperti halnya ketentuan pajak atas transaksi penjualan saham di bursa

dengan tarif single rate yang lebih rendah/moderat tanpa melihat adanya untung atau rugi. Walaupun

sekilas solusi tersebut tidak populis dan tidak menunjukkan prinsip keadilan, ketidakadilan tersebut akan

mampu di trade off oleh biaya cost compliance yang nantinya dirasakan oleh pemotong pajak maupun

investor.

Selain itu, dengan pengenaan tarif yang lebih rendah, tax coverage terhadap transaksi penjualan obligasi

yang selama ini tidak dilaporkan (khususnya transaksi di luar bursa karena kurangnya pengawasan) akan

mampu diperluas. Selain itu tax potensial akan mampu ditingkatan. Mengapa?

Alasan pertama adalah investor sebagian besar akan melakukan transaksi pelepasan obligasi dalam

kondisi untung. Sangat jarang seorang investor menjual obligasi yang sedang merugi kecuali dalam

keadaan terpaksa. Dengan penyederhanaan aturan dan penurunan tarif, loophole hilangnya penerimaan

pajak akan mampu dicover.

REYHAN DHANI PRATAMA 11010112140340

Alasan kedua, pemotong pajak tidak perlu lagi dipusingkan antara pertentangan keinginan investor

versus kewajiban metode FIFO yang harus dilaksanakan sesuai PMK-85/PMK.03/2011 jo. PMK-

07/PMK.11/2012. Bagaimanapun juga, hak penjualan atas obligasi mana yang dijual berada di tangan

investor dan tidak seharusnya berada di tangan pemotong pajak maupun fiskus. Dalam hal ini investor

akan diuntungkan karena dia bebas memilih obligasi mana yang layak dijual demi memperoleh profit

yang tertinggi.

Alasan ketiga, pemotong dapat mengurangi jumlah Sumber Daya Manusia yang bertugas mengawasi

ribuan transaksi obligasi yang terjadi setiap detiknya. Tentu saja pengurangan SDM berarti pengurangan

upah atau gaji yang bermakna pengurangan cost compliance.

Alasan keempat, adanya ketentuan pelaporan harga dan tanggal perolehan obligasi terhadap pemotong

pajak dalam PMK-85/PMK.03/2011 jo. PMK-07/PMK.11/2012 juga menambah beban cost compliance

bagi investor.

Dalam hal penjual obligasi tidak memberitahukan harga perolehan dan tanggal perolehan obligasi yang

sebenarnya kepada pemotong pajak, maka atas penghasilan bunga dan/atau diskonto yang tidak atau

kurang diberitahukan, dikenai Pajak Penghasilan sebagaimana mestinya dalam tahun diketahuinya

ketidakbenaran dimaksud ditambah dengan sanksi administrasi berupa bunga. Ketentuan ini muncul

demi mengakomodir perhitungan capital gain yang diterima oleh investor dan pajak yang harus

dikenakan.

Dapat dilihat bila ketentuan pajak atas capital gain dihapuskan dan digantikan dengan pajak atas

transaksi penjualan obligasi, maka kewajiban investor untuk melaporkan harga perolehan dan tanggal

perolehan obligasi dapat dihapuskan. Selain itu, adanya tax potensial loss pengenaan pajak capital gain

dan pengenaan sanksi administrasi bunga atas kekurangan pemberitahuan dapat ditiadakan sehingga

menguntungkan ketiga pihak, baik negara, pemotong pajak, maupun investor.

Alasan kelima dan yang terakhir adalah adanya pengecualian pengenaan pajak atas capital gain di

beberapa negara mitra P3B. Dengan digantikannya pajak capital gain/diskonto obligasi dengan pajak

transaksi pengalihan obligasi baik di bursa maupun di OTC-FIS bertarif moderat, maka tax coverage

dapat diperluas karena tarif P3B di antara negara-negara OECD berkisar antara 7,5% hingga 10%.

Indonesia akan menjadi negara investasi yang lebih menarik bagi negara-negara P3B sehingga

diharapkan akan mampu mendorong iklim investasi dan perekonomian Indonesia.

Pada akhirnya, perbaikan sistem pengawasan di luar bursa (OTC-FIS) yang sesuai dengan ketentuan

perpajakan, serta koordinasi dan sinkronisasi antara berbagai institusi baik BEI, PT KSEI selaku

REYHAN DHANI PRATAMA 11010112140340

pemegang rekening efek untuk obligasi perusahaan, Bank Indonesia selaku sub registry untuk obligasi

pemerintah, OJK, DJP, dan Ditjen Pengelola Utang Negara perlu ditingkatkan.

Tujuannya adalah untuk meningkatkan pengawasan terhadap transaksi obligasi yang frekuensinya

semakin meningkat dalam era krisis ekonomi global akibat tapering yang diberlakukan The Fed sejak

awal tahun 2014 lalu.

Jangan sampai ketentuan perpajakan justru menjadi bumerang bagi Direktorat Jenderal Pajak dengan

segala kerumitan perpajakan yang bahkan oleh Albert Einstein diakui sebagai hal tersulit untuk dipahami

di dunia ini, bahkan mengalahkan kerumitan teori relativitas!

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi dimana penulis

bekerja

**) Artikel ini telah diterbitkan pada Majalah Indonesian Tax Review Volume VII/Edisi 15/2014 ISSN 1829-

5096 dengan hak cipta tulisan berada di tangan penulis di atas.

***) Hak cipta gambar disadur dari : http://market.bisnis.com/

Sumber : http://www.pajak.go.id/

REYHAN DHANI PRATAMA 11010112140340

Reformasi Otoritas Pajak: Harga Mati untuk Indonesia yang Lebih Baik Senin, 10 Nopember 2014 - 11:35

Oleh Galih Ardin, Pegawai Direktorat Jenderal Pajak

Reformasi secara umum dapat diartikan sebagai perubahan

terhadap suatu sistem yang telah ada pada suatu masa.

Reformasi pajak jilid pertama dimulai pada kurun waktu

antara tahun 1983 sampai dengan 1985, dimana pada waktu itu negara menerbitkan beberapa undang-

undang perpajakan beserta peraturan pelaksanaannya antara lain UU ketentuan umum dan tatacara

perpajakan (UU KUP), UU Pajak Penghasilan, UU Pajak Pertambahan Nilai, UU Pajak Bumi dan

Bangunan, dan UU Bea Materai yang menggantikan UU Perseroan, UU Dividen, UU Pajak Penjualan

dan IPEDA.

Lantas, kenapa penerbitan Undang-undang tersebut disebut sebagai reformasi? Hal ini tidak lain karena

Undang undang tersebut mengubah sistem pajak di indonesia yang semula official assasement menjadi

self assasement. Reformasi kedua digulirkan pada pertengahan tahun 2002, ketika itu atas arahan

International Monetary Fund (IMF) didirikanlah Kanwil WP Besar yang mengadministrasikan Wajib Pajak

terbesar yang ada di Indonesia. Kantor ini disebut-sebut sebagai kantor pajak modern pertama di

Indonesia karena telah menerapkan teknologi informasi dalam melayani masyarakat.

Pun orientasinya tidak hanya sebagai penegak hukum tetapi juga pelayan masyarakat. Pendirian kantor

ini menjadi tonggak perubahan manajemen SDM pada Direktorat Jenderal Pajak (DJP) karena nilai-nilai

integritas dan profesionalisme ditanamkan, sistem reward and punishment diakomodasi. Jatuh bangun,

dihina dipuji, merupakan hal yang wajar dalam perubahan. Tidak ada yang sempurna dalam perubahan.

Yang salah telah dihukum, tetapi yang baik harusnya tetap ditingkatkan.

Era baru perpajakan seharusnya disambut gempita oleh masyarakat, karena sisitem perpajakan yang

ada sekarang sangat memudahkan warga negara dalam memenuhi kewajibannya, mulai dari dropbox,

espt, efiling, layanan unggulan, dan lain sebagainya. Setelah aturan diperbaiki dan SDM dibenahi maka

visi selanjutnya untuk memperbaiki sistem administrasi perpajakan adalah membuat DJP berdaulat di

negeri sendiri. Lebih dari 70% APBN (700 triliun rupiah) berasal dari pajak, oleh karena tanggung jawab

sedemikian besar maka banyak para ekonom berpendapat sudah selayaknya DJP berdiri sendiri menjadi

suatu badan di bawah Presiden (Badan Penerimaan Negara).

Dengan posisi saat ini di bawah Kementerian Keuangan, paling tidak ada 3 masalah utama yang tidak

terpecahkan. Pertama dari segi Kewenangan SDM, DJP tidak dapat merekrut atau memberhentikan

REYHAN DHANI PRATAMA 11010112140340

pegawainya secara langsung, harus melalui suatu sistem brirokrasi yang panjang dan berbelit untuk

merekrut atau memberhentikan pegawai.

Kedua dari segi kewenangan anggaran, tax coverage kita rendah karena kantor pajak tidak mampu

menjangkau ke seluruh pelosok negeri hal ini tidak lain disebabkan karena untuk mengajukan

penambahan anggaran guna membangun kantor baru harus diusulkan 3 tahun sebelumnya dan ini pun

belum tentu disetujui.

Ketiga dari sisi kewenangan menindak Wajib Pajak, untuk melakukan penyitaan/penyidikan atau bahkan

menangkap Wajib Pajak nakal DJP tidak dapat bertindak langsung, melainkan harus atas koordinasi

polri, kejaksaan maupun KPK. Menurut pendapat saya, jika hal ini berlangsung terus kedepannya

dikhawatirkan banyak WP nakal yang lolos.

Opsi kedua yang dapat dipilih adalah dengan tetap menempatkan DJP di bawah kementerian keuangan

tetapi dengan diberi kewenangan dari sisi SDM, Anggaran dan penindakan. Menurut saya, hal ini lah

yang paling realistis, karena untuk merubah DJP terpisah dari Kementerian Keuangan dampaknya

sangat besar. Banyak peraturan pelaksanaan pajak yang harus diubah baik secara material maupun

formal karena perubahan kewenangan dan nomenklatur jika dipisah dari Kemenkeu.

Jika kita menengok otoritas pajak di negara lain, misalkan di Amerika Serikat, otoritas pajaknya

bertanggung jawab langsung kepada presiden, bahkan konon IRS lebih ditakuti daripada Kepolisian

federal sekalipun, hal ini tidak lain karena IRS mempunyai hak untuk langsung mempidanakan Wajib