Review of Materials Acc. Review of Materials Acc. 1. Selama Juni PT Mulia membeli 3 jenis bahan baku yaitu A = 10.000 unit, B=5.000 unit dan C=2.000 unit dgn harga A=Rp 200/unit, B=Rp 2.000/unit dan C=Rp 1.600 per unit. Untuk sampai di gudang perusahaan mengeluarkan biaya sebesar Rp 3.500.000. Biaya ini dialokasikan ke setiap bahan bahan baku berdasarkan perbandingan harga/kuantitas dan diakui sebagai biaya overhead pabrik. Hitunglah pengalokasian biaya angkut ini ke setiap bahan baku dan buat jurnalnya (pembelian dan pembebanan ke by produksi? Monday, November 18, Monday, November 18, 2013 2013 Akt. Biaya Tenaga Kerja/NB Akt. Biaya Tenaga Kerja/NB 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Review of Materials Acc.Review of Materials Acc.1. Selama Juni PT Mulia membeli 3 jenis bahan baku

yaitu A = 10.000 unit, B=5.000 unit dan C=2.000 unit dgn harga A=Rp 200/unit, B=Rp 2.000/unit dan C=Rp 1.600 per unit. Untuk sampai di gudang perusahaan mengeluarkan biaya sebesar Rp 3.500.000. Biaya ini dialokasikan ke setiap bahan bahan baku berdasarkan perbandingan harga/kuantitas dan diakui sebagai biaya overhead pabrik. Hitunglah pengalokasian biaya angkut ini ke setiap bahan baku dan buat jurnalnya (pembelian dan pembebanan ke by produksi?

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 11

2. Berikut data yg berhub dgn bahan baku utk bulan April pd PT MIDAS:31 Maret 120 unit @ 6.000

Pembelian:5 April 50 unit @ Rp 7.00019 April 100 unit @ Rp 8.50026 April 70 unit @ Rp 9.000

Penggunaan:10 April = 80 unit, 23 April = 130 unit, 30 April = 70 unitDiminta: hitung nilai persediaan akhir dan harga pokok

bahan baku yg digunakan dgn metode FIFO (ganjil)/LIFO(genap) dan buat jurnalnya (pencatatan secara fisik dan pepectual)? Monday, November 18, Monday, November 18,

20132013Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB

22

Review of Materials Acc.Review of Materials Acc.

Monday, November 18, 2013Monday, November 18, 2013

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 33

AKUNTANSI

BIAYA TENAGA

KERJA

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 44

•• ““ Pembayaran-pembayaran kpd para pekerja Pembayaran-pembayaran kpd para pekerja yg didasarkan pd jam kerja atau atas dasar yg didasarkan pd jam kerja atau atas dasar unit yg diproduksiunit yg diproduksi””

•• Akuntansi biaya tenaga kerja dimulai dgn Akuntansi biaya tenaga kerja dimulai dgn pembayaran upah, diteruskan pd distribusi pembayaran upah, diteruskan pd distribusi upah tersebut pada upah tersebut pada ‘‘job/pekerjaanjob/pekerjaan’’, produk , produk atau pusat biaya (depart produksi).atau pusat biaya (depart produksi).

Pengertian Biaya Tenaga Kerja

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 55

CContont……

• U/ tujuan praktis, diklasifikasix dlm Direct labor dan Indirect labor.

• Direct labor: sejumlah upah yg dibayarx ke pekerja yg secara lgs terlibat dlm proses produksi, dan by ini dpt dialokasix secara lgs ke unit/’job’ dlm proses produksi tsb.

• Indirect labor: sejumlah upah yg dibayarx ke pekerja yg berhub dgn aktivitas produksi, namun jumlah tdk dpt dialokasikan secara tepat ke unit yg diproduksi atau “special job”.

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 66

• Catatan Kepegawaian: penting dilakukan sebagai dasar pengupahan.

• Catatan waktu kerja: Pembayaran upah karyawan dilakux atas dasar ini, bisa dibuat mingguan, atau harian.

• Perhit upah kotor ada 3 dasar penentuan:1. Dasar tarif per jam kerja2. Dasar tarif per unit produksi3. Dasar rencana insentif

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 77

PT SENTOSA - BENGKULULAPORAN BIAYA UPAH

Pabrik : Tanggal : Tarif Min : Rp 50.000

No. kartu Nama Kualitas Tarif Jam

Kerja Jumlah Tambahan

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 88

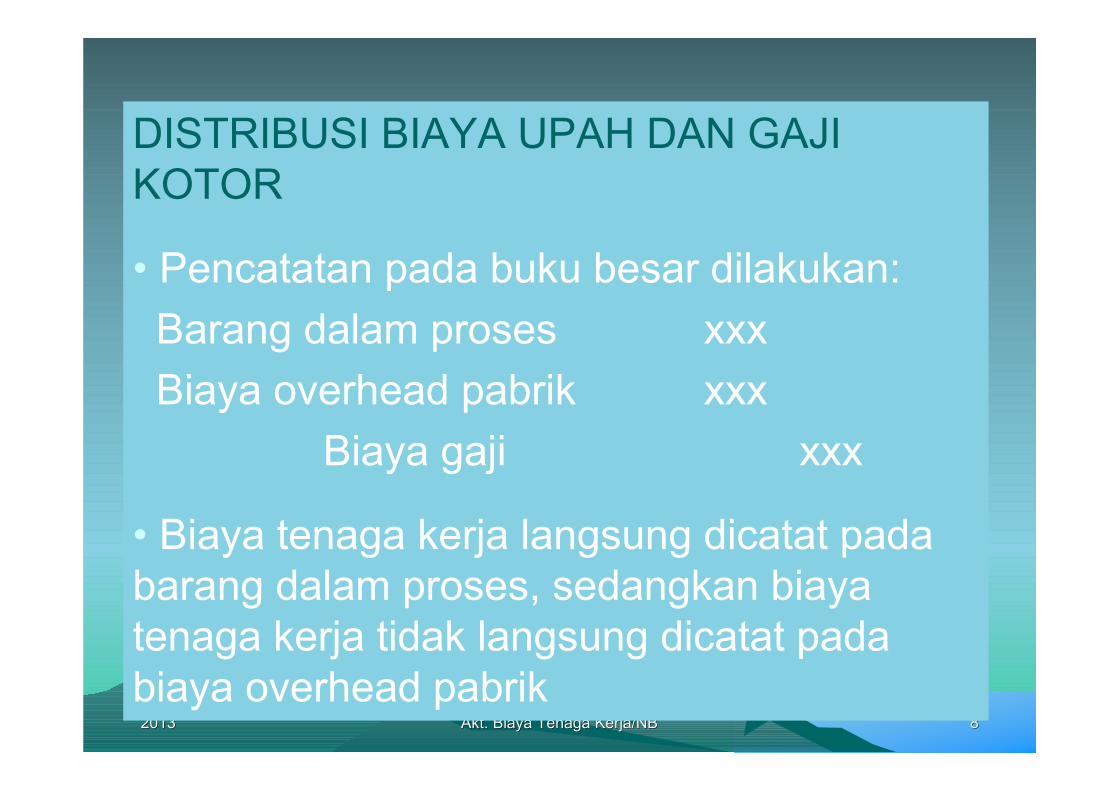

DISTRIBUSI BIAYA UPAH DAN GAJI KOTOR

• Pencatatan pada buku besar dilakukan: Barang dalam proses xxx Biaya overhead pabrik xxx

Biaya gaji xxx

• Biaya tenaga kerja langsung dicatat pada barang dalam proses, sedangkan biaya tenaga kerja tidak langsung dicatat pada biaya overhead pabrik

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 99

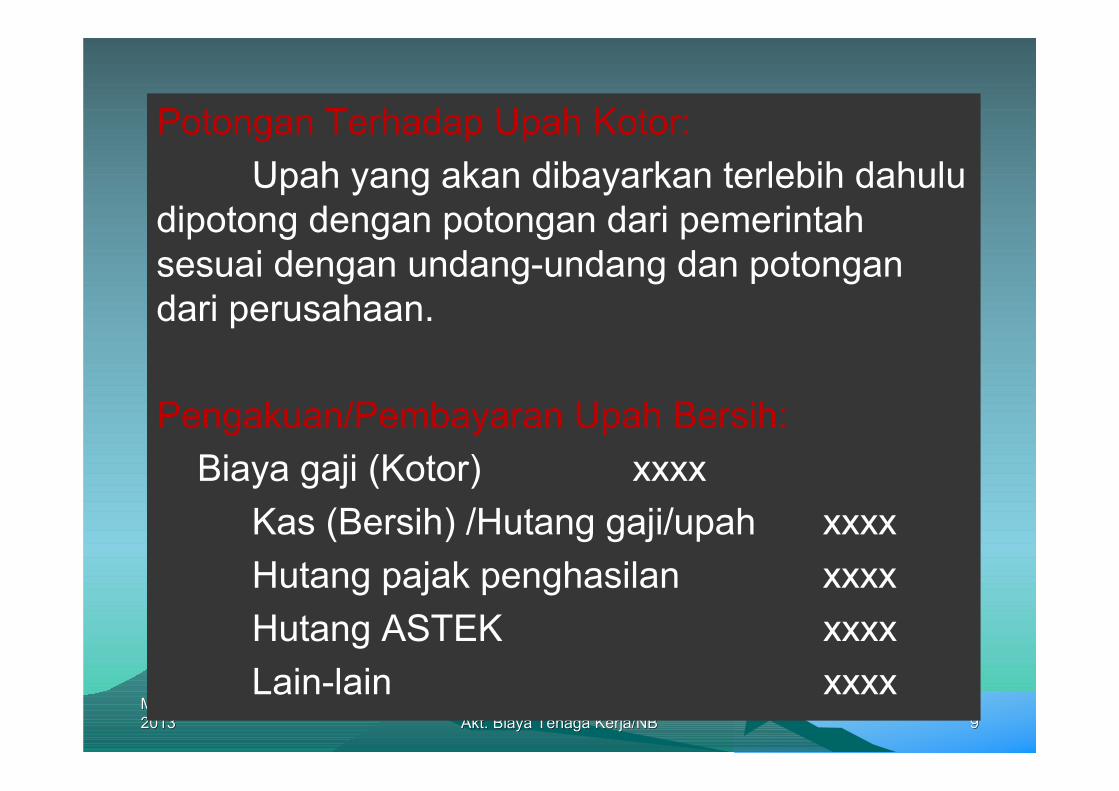

Potongan Terhadap Upah Kotor:Upah yang akan dibayarkan terlebih dahulu

dipotong dengan potongan dari pemerintah sesuai dengan undang-undang dan potongan dari perusahaan.

Pengakuan/Pembayaran Upah Bersih: Biaya gaji (Kotor) xxxx

Kas (Bersih) /Hutang gaji/upah xxxxHutang pajak penghasilan xxxxHutang ASTEK xxxxLain-lain xxxx

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 1010

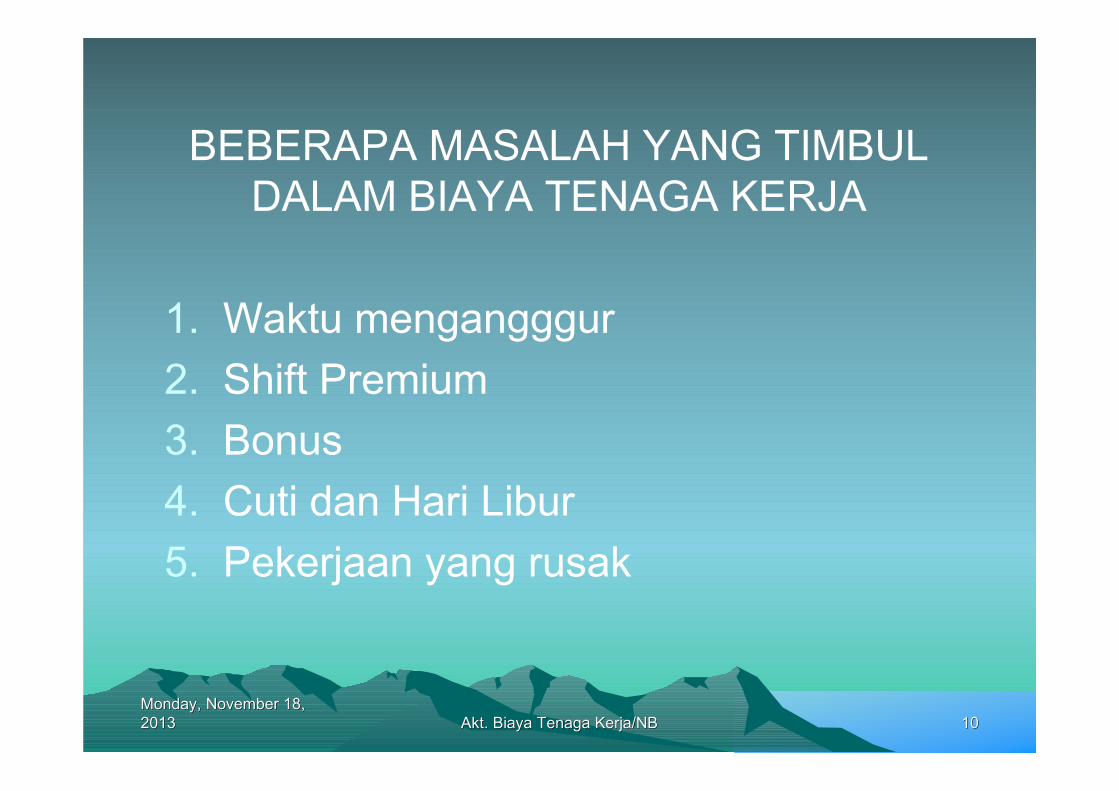

BEBERAPA MASALAH YANG TIMBUL DALAM BIAYA TENAGA KERJA

1. Waktu mengangggur2. Shift Premium3. Bonus4. Cuti dan Hari Libur5. Pekerjaan yang rusak

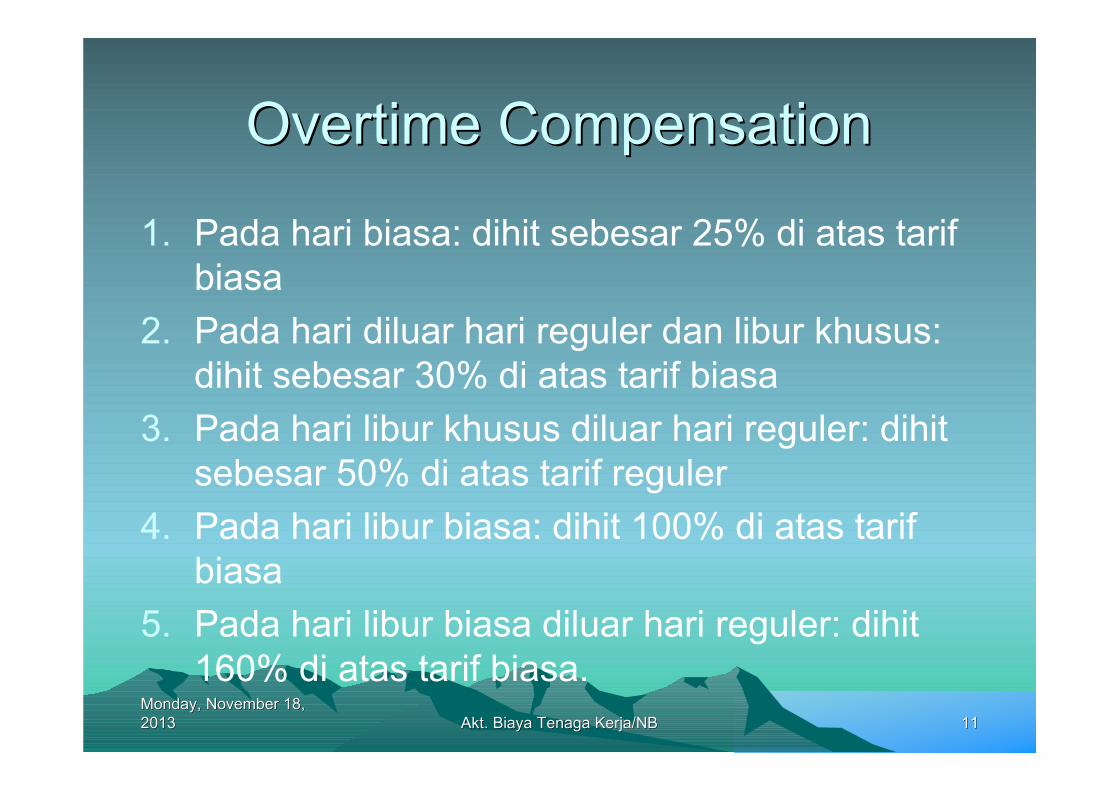

Overtime CompensationOvertime Compensation

1. Pada hari biasa: dihit sebesar 25% di atas tarif biasa

2. Pada hari diluar hari reguler dan libur khusus: dihit sebesar 30% di atas tarif biasa

3. Pada hari libur khusus diluar hari reguler: dihit sebesar 50% di atas tarif reguler

4. Pada hari libur biasa: dihit 100% di atas tarif biasa

5. Pada hari libur biasa diluar hari reguler: dihit 160% di atas tarif biasa.

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 1111

Tarif harian u/ pekerja yg Tarif harian u/ pekerja yg dibayar bulanandibayar bulanan

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 1212

daysmonthsXMontlyrateDailyrate

30312

=

Shift PremiumShift Premium• Jam kerja kantor:

– 8:00 a.m to 12:00 noon– 1:00 p.m to 5:00 p.m

• Jam kerja pabrik:– Shift reguler : 8:00 a.m to 12:00 noon

1:00 p.m to 5:00 p.m

– Shift 1: 6:00 a.m to 2:00 p.m– Shift 2: 2:00 pm to 10:00 p.m– Shift 3: 10:00 p.m to 6:00 a.m

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 1313

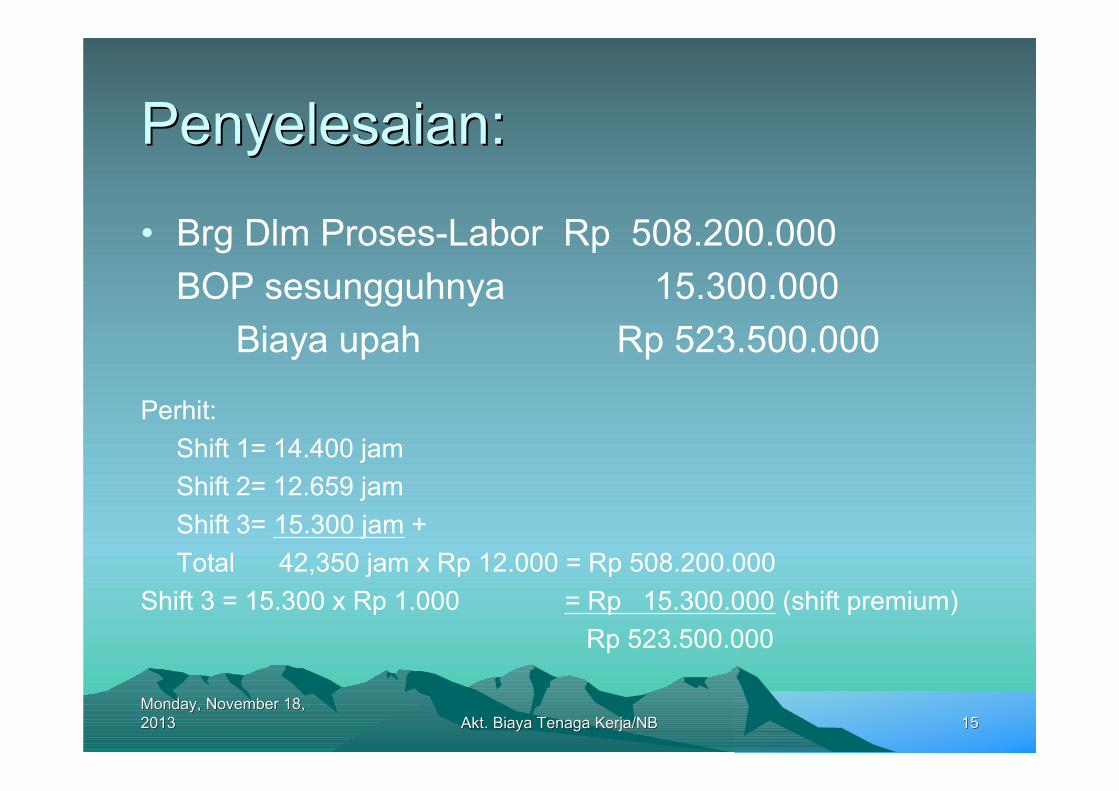

Contoh:Contoh:• Operasional reguler jam kerja di Boomtown

Manufacturing Comp:

– Shift 1: 6:00 a.m to 2:00 p.m– Shift 2: 2:00 pm to 10:00 p.m– Shift 3: 10:00 p.m to 6:00 a.m

• Tarif per jam u/ shift 1&2 = Rp 12.000, sementara shift 3 = Rp 13.000

• Selama satu minggu jam kerja yg tercatat adalah: Shift 1 = 14,400 jam; shift 2 = 12,650 jam dan shift 3 = 15.300 jam.

• Buatlah jurnal penutup utk menutup perkiraan biaya upah

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 1414

Penyelesaian:Penyelesaian:

• Brg Dlm Proses-Labor Rp 508.200.000BOP sesungguhnya 15.300.000

Biaya upah Rp 523.500.000

Perhit:Shift 1= 14.400 jamShift 2= 12.659 jamShift 3= 15.300 jam +Total 42,350 jam x Rp 12.000 = Rp 508.200.000

Shift 3 = 15.300 x Rp 1.000 = Rp 15.300.000 (shift premium) Rp 523.500.000

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 1515

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 1616

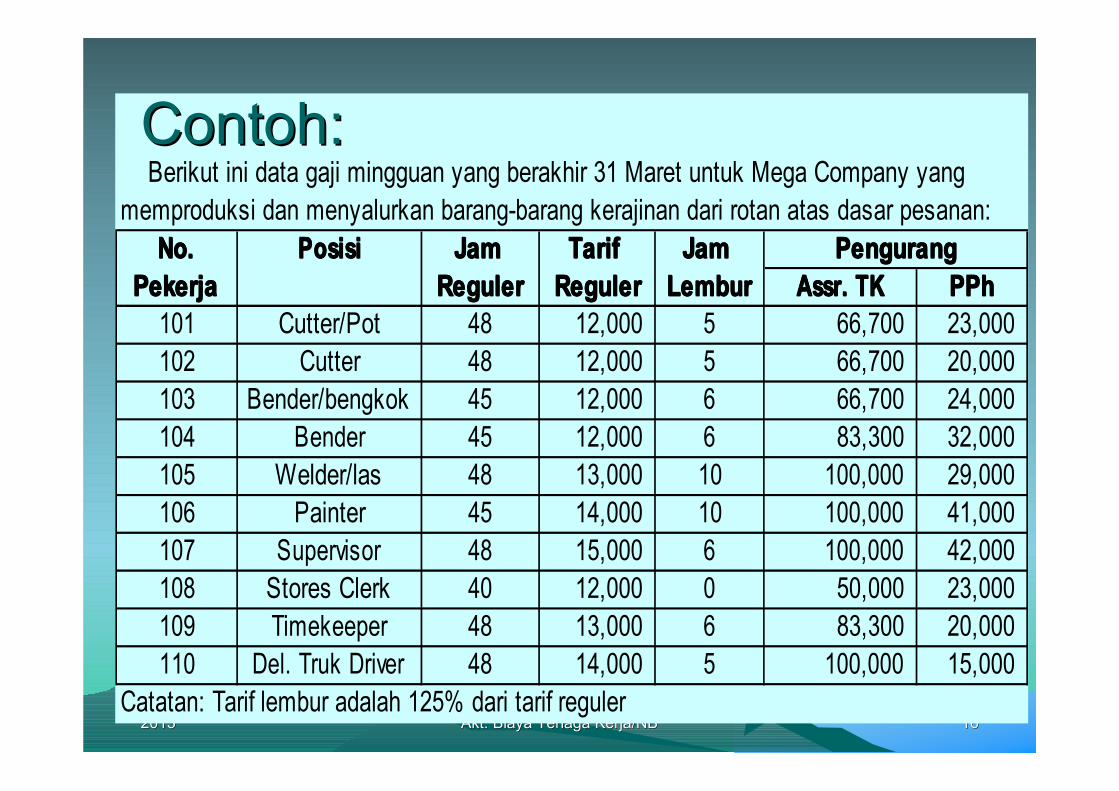

PosisiPosisiPosisiPosisi Jam Jam Jam Jam Tarif Tarif Tarif Tarif Jam Jam Jam Jam RegulerRegulerRegulerReguler RegulerRegulerRegulerReguler LemburLemburLemburLembur Assr. TKAssr. TKAssr. TKAssr. TK PPhPPhPPhPPh

101 Cutter/Pot 48 12,000 5 66,700 23,000 102 Cutter 48 12,000 5 66,700 20,000 103 Bender/bengkok 45 12,000 6 66,700 24,000 104 Bender 45 12,000 6 83,300 32,000 105 Welder/las 48 13,000 10 100,000 29,000 106 Painter 45 14,000 10 100,000 41,000 107 Supervisor 48 15,000 6 100,000 42,000 108 Stores Clerk 40 12,000 0 50,000 23,000 109 Timekeeper 48 13,000 6 83,300 20,000 110 Del. Truk Driver 48 14,000 5 100,000 15,000

Catatan: Tarif lembur adalah 125% dari tarif reguler

PengurangPengurangPengurangPengurang

Berikut ini data gaji mingguan yang berakhir 31 Maret untuk Mega Company yang memproduksi dan menyalurkan barang-barang kerajinan dari rotan atas dasar pesanan:

No. No. No. No. PekerjaPekerjaPekerjaPekerja

Contoh:Contoh:

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 1717

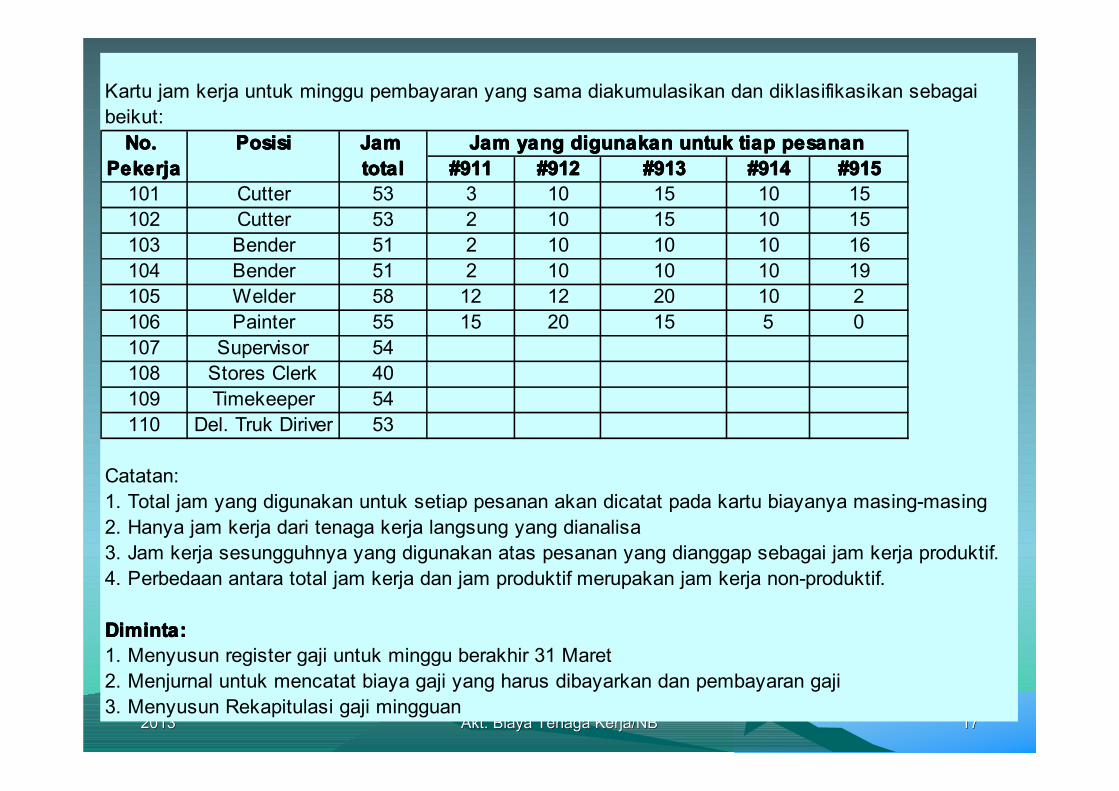

Kartu jam kerja untuk minggu pembayaran yang sama diakumulasikan dan diklasifikasikan sebagaibeikut:

No. No. No. No. PosisiPosisiPosisiPosisi Jam Jam Jam Jam PekerjaPekerjaPekerjaPekerja totaltotaltotaltotal #911#911#911#911 #912#912#912#912 #913#913#913#913 #914#914#914#914 #915#915#915#915

101 Cutter 53 3 10 15 10 15102 Cutter 53 2 10 15 10 15103 Bender 51 2 10 10 10 16104 Bender 51 2 10 10 10 19105 Welder 58 12 12 20 10 2106 Painter 55 15 20 15 5 0107 Supervisor 54108 Stores Clerk 40109 Timekeeper 54110 Del. Truk Diriver 53

Catatan:1. Total jam yang digunakan untuk setiap pesanan akan dicatat pada kartu biayanya masing-masing2. Hanya jam kerja dari tenaga kerja langsung yang dianalisa3. Jam kerja sesungguhnya yang digunakan atas pesanan yang dianggap sebagai jam kerja produktif.4. Perbedaan antara total jam kerja dan jam produktif merupakan jam kerja non-produktif.

Diminta:Diminta:Diminta:Diminta:1. Menyusun register gaji untuk minggu berakhir 31 Maret2. Menjurnal untuk mencatat biaya gaji yang harus dibayarkan dan pembayaran gaji3. Menyusun Rekapitulasi gaji mingguan

Jam yang digunakan untuk tiap pesananJam yang digunakan untuk tiap pesananJam yang digunakan untuk tiap pesananJam yang digunakan untuk tiap pesanan

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 1818

1. Register Gaji1. Register Gaji1. Register Gaji1. Register GajiGaji Gaji Gaji Gaji

JamJamJamJam TarifTarifTarifTarif JumlahJumlahJumlahJumlah JamJamJamJam TarifTarifTarifTarif JumlahJumlahJumlahJumlah Ass. TKAss. TKAss. TKAss. TK PPhPPhPPhPPh BersihBersihBersihBersih101 Cutter 48 12.000 576.000 5 15.000 75.000 651.000 66.700 23.000 561.300 102 Cutter 48 12.000 576.000 5 15.000 75.000 651.000 66.700 20.000 564.300 103 Bender 45 12.000 540.000 6 15.000 90.000 630.000 66.700 24.000 539.300 104 Bender 45 12.000 540.000 6 15.000 90.000 630.000 83.300 32.000 514.700 105 Welder 48 13.000 624.000 10 16.250 162.500 786.500 100.000 29.000 657.500 106 Painter 45 14.000 630.000 10 17.500 175.000 805.000 100.000 41.000 664.000 107 Supervisor 48 15.000 720.000 6 18.750 112.500 832.500 100.000 42.000 690.500 108 Stores Clerk 40 12.000 480.000 0 15.000 - 480.000 50.000 23.000 407.000 109 Timekeeper 48 13.000 624.000 6 16.250 97.500 721.500 83.300 20.000 618.200 110 Del. Truk Diriver 48 14.000 672.000 5 17.500 87.500 759.500 100.000 15.000 644.500

JumlahJumlahJumlahJumlah 5.982.0005.982.0005.982.0005.982.000 965.000965.000965.000965.000 6.947.0006.947.0006.947.0006.947.000 816.700816.700816.700816.700 269.000269.000269.000269.000 5.861.3005.861.3005.861.3005.861.300

RegulerRegulerRegulerReguler LemburLemburLemburLembur PengurangPengurangPengurangPengurangNo. No. No. No. PekerjaPekerjaPekerjaPekerja PosisiPosisiPosisiPosisi Gaji BrutoGaji BrutoGaji BrutoGaji Bruto

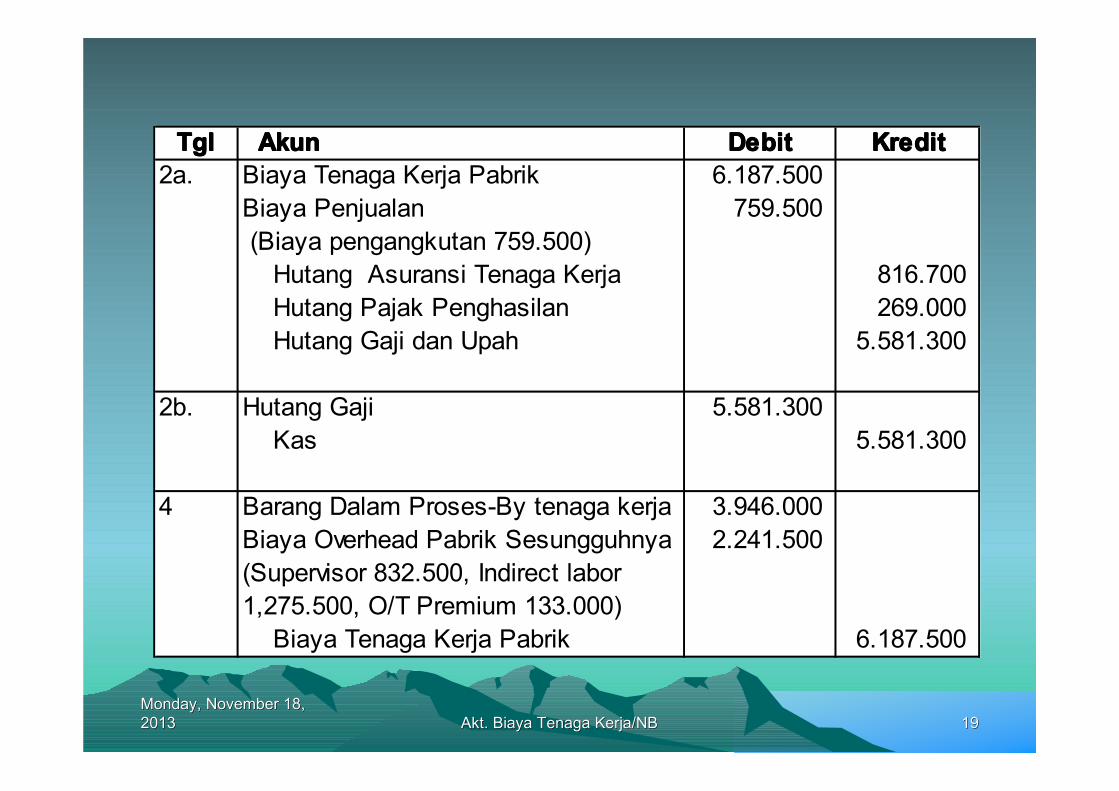

Penyelesaian

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 1919

TglTglTglTgl AkunAkunAkunAkun DebitDebitDebitDebit KreditKreditKreditKredit2a. Biaya Tenaga Kerja Pabrik 6.187.500

Biaya Penjualan 759.500 (Biaya pengangkutan 759.500) Hutang Asuransi Tenaga Kerja 816.700 Hutang Pajak Penghasilan 269.000 Hutang Gaji dan Upah 5.581.300

2b. Hutang Gaji 5.581.300 Kas 5.581.300

4 Barang Dalam Proses-By tenaga kerja 3.946.000 Biaya Overhead Pabrik Sesungguhnya 2.241.500

Biaya Tenaga Kerja Pabrik 6.187.500

(Supervisor 832.500, Indirect labor 1,275.500, O/T Premium 133.000)

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 2020

3. Rekapitulasi jam kerja3. Rekapitulasi jam kerja3. Rekapitulasi jam kerja3. Rekapitulasi jam kerjaNo. No. No. No. PosisiPosisiPosisiPosisi

PekerjaPekerjaPekerjaPekerja #911#911#911#911 #912#912#912#912 #913#913#913#913 #914#914#914#914 #915#915#915#915 ProduktifProduktifProduktifProduktif Non-ProduktifNon-ProduktifNon-ProduktifNon-Produktif101 Cutter 53 3 10 15 10 15 53 0102 Cutter 53 2 10 15 10 15 52 1103 Bender 51 2 10 10 10 16 48 3104 Bender 51 2 10 10 10 19 51 0105 Welder 58 12 12 20 10 2 56 2106 Painter 55 15 20 15 5 0 55 0107 Supervisor 54108 Stores Clerk 40109 Timekeeper 54110 Del. Truk Diriver 53

JumlahJumlahJumlahJumlah 36363636 72727272 85858585 55555555 67676767 315315315315 6666

TotalTotalTotalTotalJam yang digunakan untuk tiap pesananJam yang digunakan untuk tiap pesananJam yang digunakan untuk tiap pesananJam yang digunakan untuk tiap pesananTotal Total Total Total JamJamJamJam

Monday, November 18, Monday, November 18, 20132013 Akt. Biaya Tenaga Kerja/NBAkt. Biaya Tenaga Kerja/NB 2121

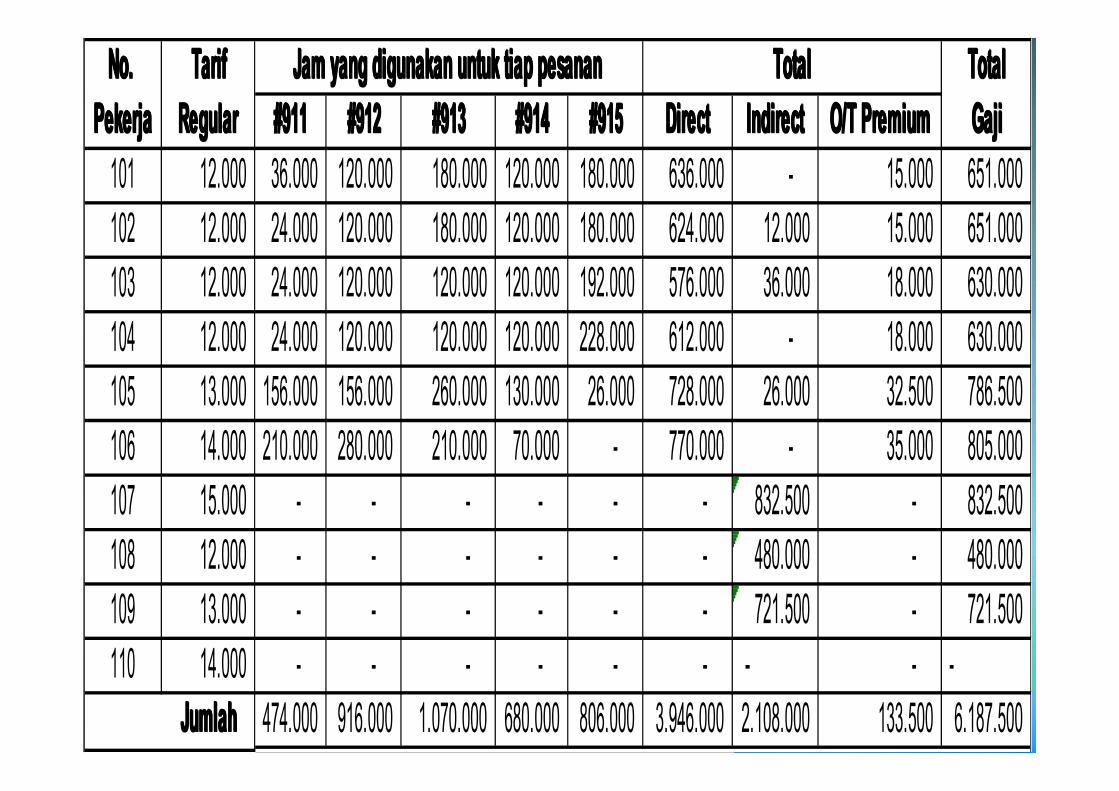

No. No. No. No. TarifTarifTarifTarif TotalTotalTotalTotalPekerjaPekerjaPekerjaPekerja RegularRegularRegularRegular #911#911#911#911 #912#912#912#912 #913#913#913#913 #914#914#914#914 #915#915#915#915 DirectDirectDirectDirect IndirectIndirectIndirectIndirect O/T PremiumO/T PremiumO/T PremiumO/T Premium GajiGajiGajiGaji

101 12.000 36.000 120.000 180.000 120.000 180.000 636.000 - 15.000 651.000 102 12.000 24.000 120.000 180.000 120.000 180.000 624.000 12.000 15.000 651.000 103 12.000 24.000 120.000 120.000 120.000 192.000 576.000 36.000 18.000 630.000 104 12.000 24.000 120.000 120.000 120.000 228.000 612.000 - 18.000 630.000 105 13.000 156.000 156.000 260.000 130.000 26.000 728.000 26.000 32.500 786.500 106 14.000 210.000 280.000 210.000 70.000 - 770.000 - 35.000 805.000 107 15.000 - - - - - - 832.500 - 832.500 108 12.000 - - - - - - 480.000 - 480.000 109 13.000 - - - - - - 721.500 - 721.500 110 14.000 - - - - - - - - -

JumlahJumlahJumlahJumlah 474.000 916.000 1.070.000 680.000 806.000 3.946.000 2.108.000 133.500 6.187.500

TotalTotalTotalTotalJam yang digunakan untuk tiap pesananJam yang digunakan untuk tiap pesananJam yang digunakan untuk tiap pesananJam yang digunakan untuk tiap pesanan

Related Documents