UNIVERSIDAD NACIONAL DE CHIMBORAZO FACULTAD DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y Auditoría INVESTIGACIÓN OPERATIVA I 2014/2015 Nombre: Sofía Sánchez Docente: Dr. Marlon Villa V. Semestre: Quinto “A” DEBER N° 2 RESÚMENES

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSIDAD NACIONAL DE CHIMBORAZO

FACULTAD DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y Auditoría

INVESTIGACIÓN OPERATIVA I

2014/2015

Nombre: Sofía Sánchez

Docente: Dr. Marlon Villa V.

Semestre: Quinto “A”

DEBER N° 2

RESÚMENES

PROGRAMACIÓN LINEAL

• Es una parte de la Investigación Operativa

PODEMOS APLICAR

• Cuando el problema que tratamos se puede traducir a expresiones matemáticas de tipo lineal

Y LAS LIMITACIONES-RESTRICCIONES

• Se puedan también traducir en expresiones matemáticas de tipo lineal

SU EMPLEO

• Industria• Economía• Estrategia

militar

ES FRECUENTE EN APLICACIONES:

Las variables no tomaran

valores negativos.

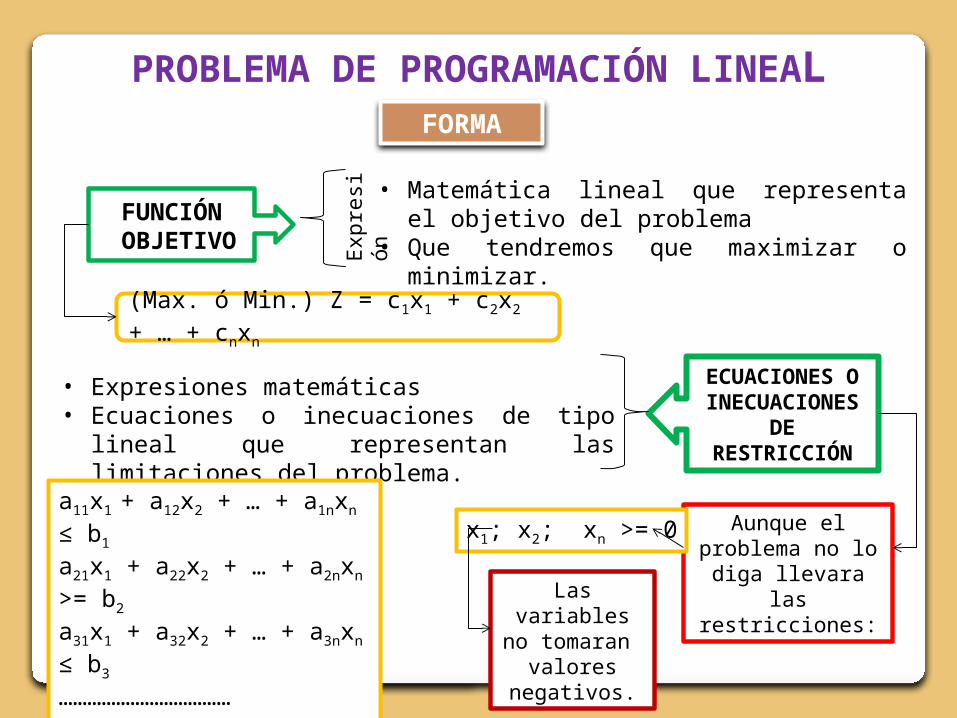

PROBLEMA DE PROGRAMACIÓN LINEALFORMA

FUNCIÓN OBJETIVO

• Matemática lineal que representa el objetivo del problema

• Que tendremos que maximizar o minimizar.Expr

esió

n

(Max. ó Min.) Z = c1x1 + c2x2 + … + cnxn

ECUACIONES O INECUACIONES

DE RESTRICCIÓN

• Expresiones matemáticas• Ecuaciones o inecuaciones de tipo lineal que

representan las limitaciones del problema.

a11x1 + a12x2 + … + a1nxn ≤ b1

a21x1 + a22x2 + … + a2nxn >= b2

a31x1 + a32x2 + … + a3nxn ≤ b3

………………………………am1x1 + am2x2 + … + amnxn = bm

Aunque el problema no lo diga llevara las

restricciones:

x1; x2; xn >= 0

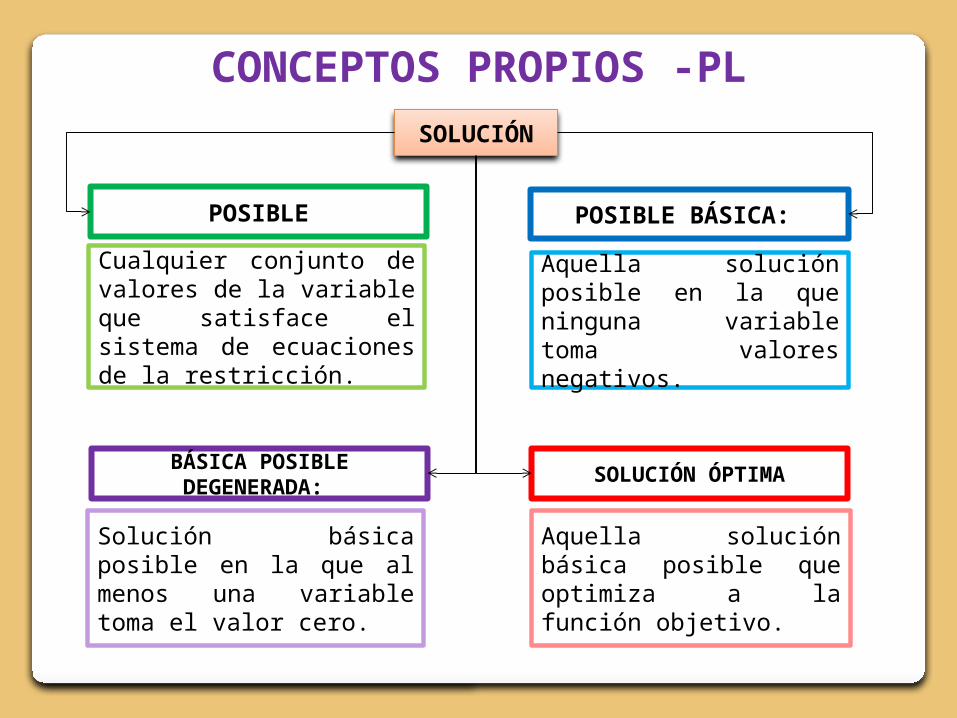

CONCEPTOS PROPIOS -PLSOLUCIÓN

Cualquier conjunto de valores de la variable que satisface el sistema de ecuaciones de la restricción.

Aquella solución básica posible que optimiza a la función objetivo.

Aquella solución posible en la que ninguna variable toma valores negativos.

Solución básica posible en la que al menos una variable toma el valor cero.

POSIBLE

SOLUCIÓN ÓPTIMABÁSICA POSIBLE DEGENERADA:

POSIBLE BÁSICA:

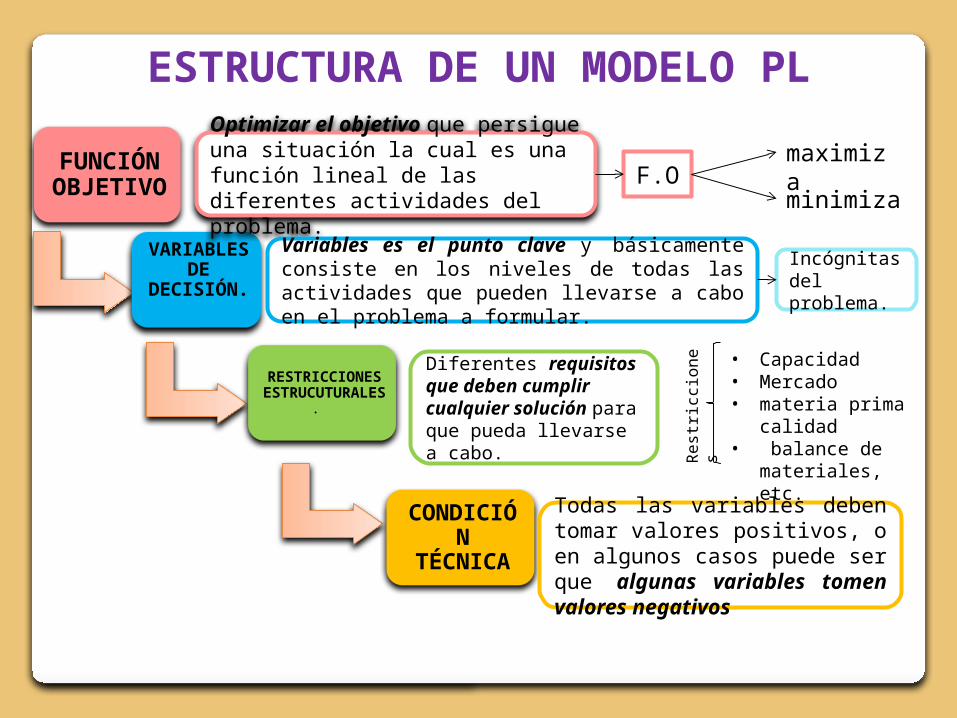

ESTRUCTURA DE UN MODELO PL

FUNCIÓN OBJETIVO

VARIABLES DE

DECISIÓN.

RESTRICCIONES ESTRUCUTURALES.

CONDICIÓN TÉCNICA

Optimizar el objetivo que persigue una situación la cual es una función lineal de las diferentes actividades del problema.

Incógnitas del problema.

Diferentes requisitos que deben cumplir cualquier solución para que pueda llevarse a cabo.

Todas las variables deben tomar valores positivos, o en algunos casos puede ser que algunas variables tomen valores negativos

F.Ominimiza

maximiza

Variables es el punto clave y básicamente consiste en los niveles de todas las actividades que pueden llevarse a cabo en el problema a formular.

Rest

ricc

iones • Capacidad

• Mercado• materia prima

calidad• balance de

materiales, etc.

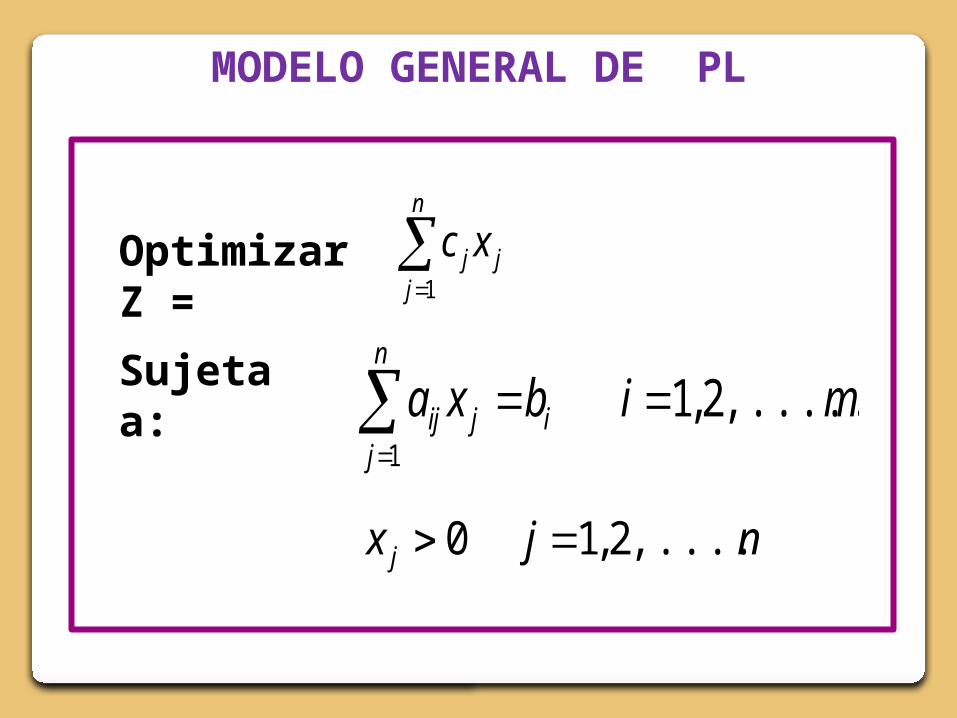

MODELO GENERAL DE PL

n

jijij mibxa

1

,......,2,1

n

jjj xc

1Optimizar Z =

Sujeta a:

njx j ,.......,2,10

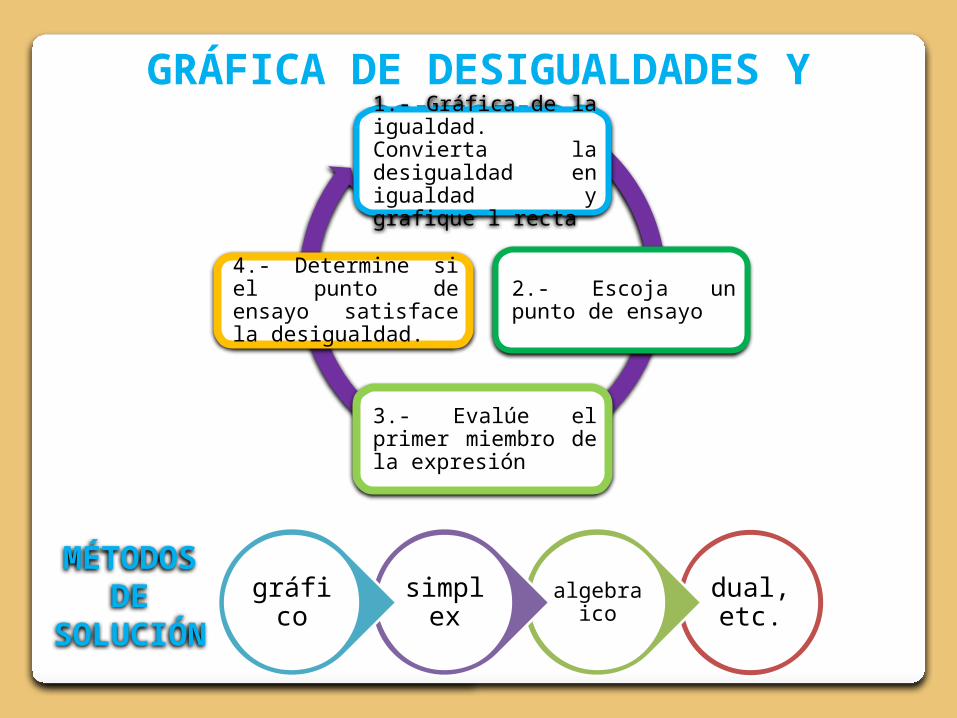

GRÁFICA DE DESIGUALDADES Y CONTORNOS1.- Gráfica de la igualdad.

Convierta la desigualdad en igualdad y grafique l recta

2.- Escoja un punto de ensayo

3.- Evalúe el primer miembro de la expresión

4.- Determine si el punto de ensayo satisface la desigualdad.

MÉTODOS DE

SOLUCIÓN

dual, etc.

algebraico

simplex

gráfico

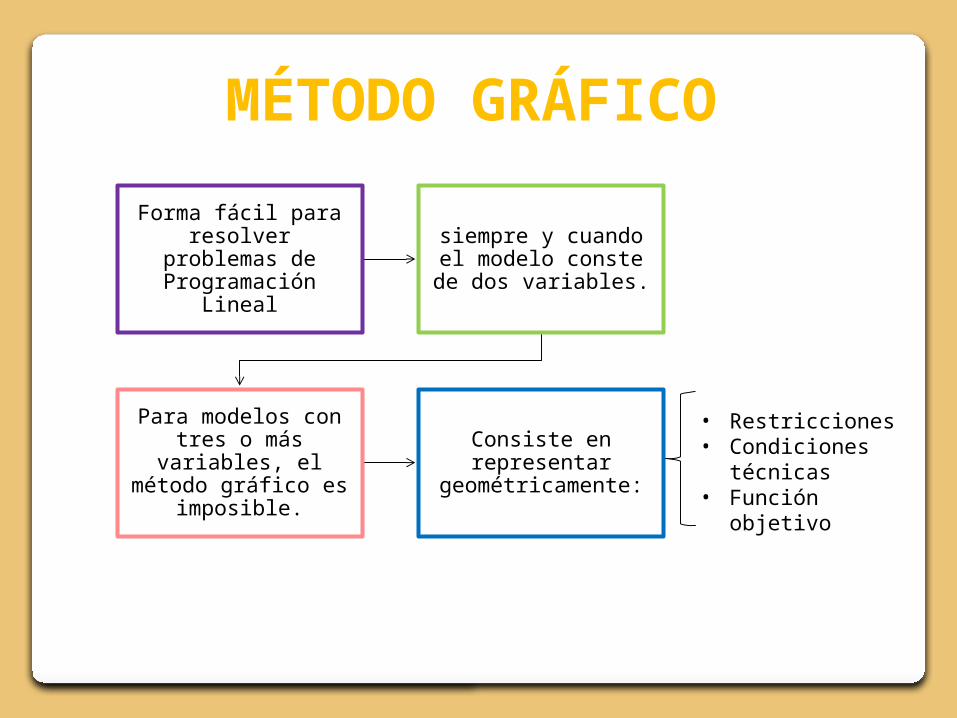

MÉTODO GRÁFICO

Forma fácil para resolver problemas de Programación

Lineal

siempre y cuando el modelo conste de

dos variables.

Para modelos con tres o más

variables, el método gráfico es imposible.

Consiste en representar

geométricamente:

• Restricciones• Condiciones

técnicas• Función objetivo

PASOS PARA REALIZAR EL MÉTODO GRÁFICO

1 Hallar las restricciones del problema

2 Las restricciones de no negatividad Xi ≥ 0 confían todos los valores posibles.

3Sustituir ≥ y ≤ por (=) para cada restricción, con lo cual se produce la ecuación de una línea recta.

4

Trazar la línea recta correspondiente a cada restricción en el plano. La región en cual se encuentra cada restricción El área correspondiente a cada restricción lo define el signo

correspondiente a cada restricción (≥ ó ≤) se evalúa un punto antes y después de la recta trazada.

El punto que cumpla con la inecuación indicará el área correspondiente

5El espacio en el cual se satisfacen las tres restricciones es el área factible.

Cada punto situado en la frontera del espacio del área factible, es decir que satisfacen todas las restricciones, representa un punto factible

• graficar la función objetivo:• Problema de minimización la solución óptima es el primer punto factible que

toque la función Z• Problema de maximización, será entonces el último de los puntos factibles que

toque la función Z

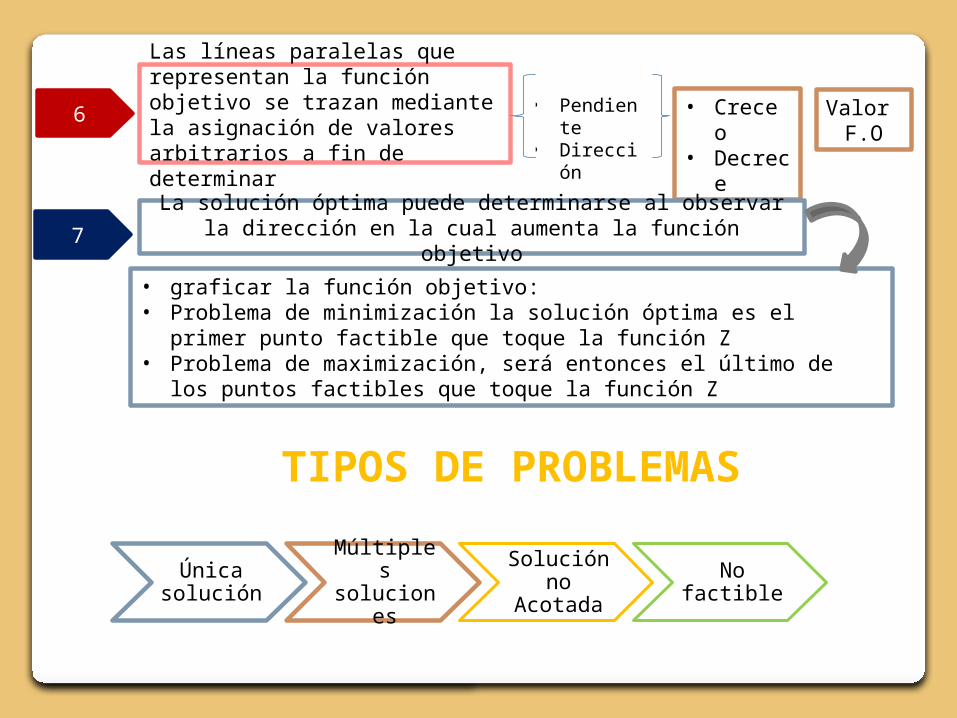

6

Las líneas paralelas que representan la función objetivo se trazan mediante la asignación de valores arbitrarios a fin de determinar

7

• Pendiente• Dirección

• Crece o• Decrece

Valor F.O

La solución óptima puede determinarse al observar la dirección en la cual aumenta la función objetivo

TIPOS DE PROBLEMAS

Única solución

Múltiples soluciones

Solución no Acotada No factible

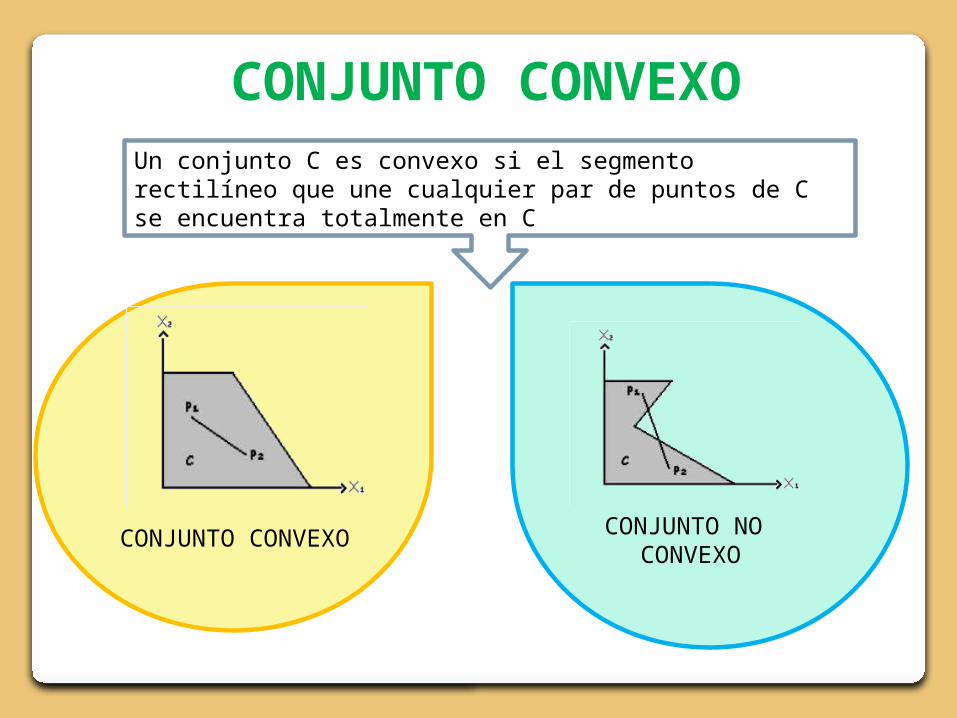

CONJUNTO CONVEXOUn conjunto C es convexo si el segmento rectilíneo que une cualquier

par de puntos de C se encuentra totalmente en C

CONJUNTO NO CONVEXO

CONJUNTO CONVEXO

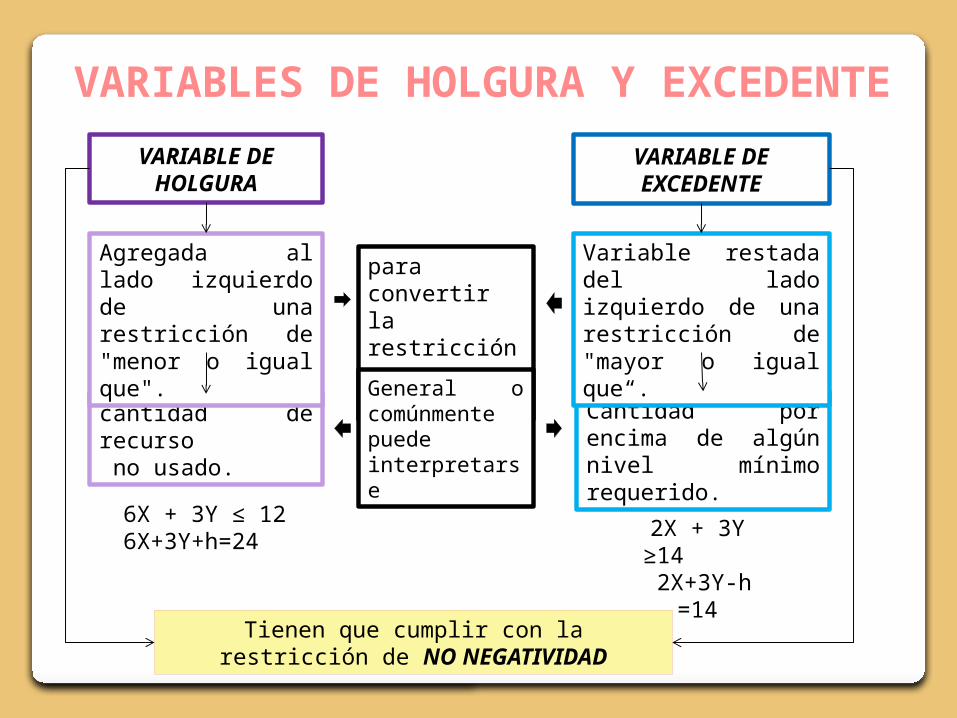

VARIABLES DE HOLGURA Y EXCEDENTE

Cantidad por encima de algún nivel mínimo requerido.

VARIABLE DE HOLGURA

VARIABLE DE EXCEDENTE

cantidad de recurso no usado.

Tienen que cumplir con la restricción de NO NEGATIVIDAD

Agregada al lado izquierdo de una restricción de "menor o igual que".

Variable restada del lado izquierdo de una restricción de "mayor o igual que“.

para convertir la restricción en una igualdad.

6X + 3Y ≤ 12 6X+3Y+h=24 2X + 3Y ≥14

2X+3Y-h =14

General o comúnmente puede interpretarse

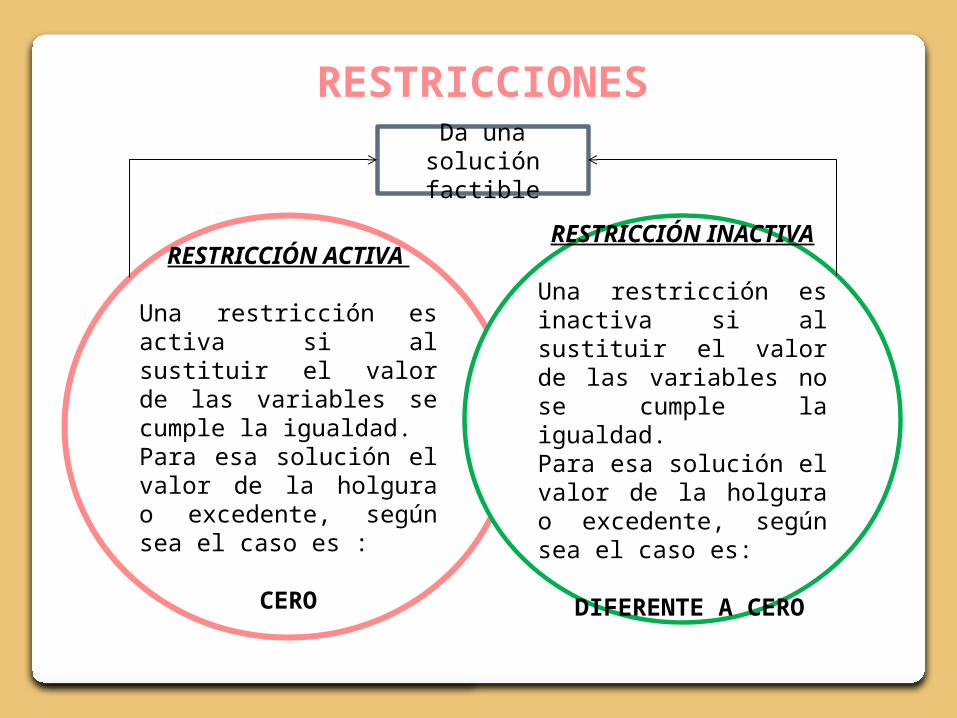

RESTRICCIONES

RESTRICCIÓN ACTIVA

Una restricción es activa si al sustituir el valor de las variables se cumple la igualdad. Para esa solución el valor de la holgura o excedente, según sea el caso es :

CERO

RESTRICCIÓN INACTIVA

Una restricción es inactiva si al sustituir el valor de las variables no se cumple la igualdad. Para esa solución el valor de la holgura o excedente, según sea el caso es:

DIFERENTE A CERO

Da una solución factible

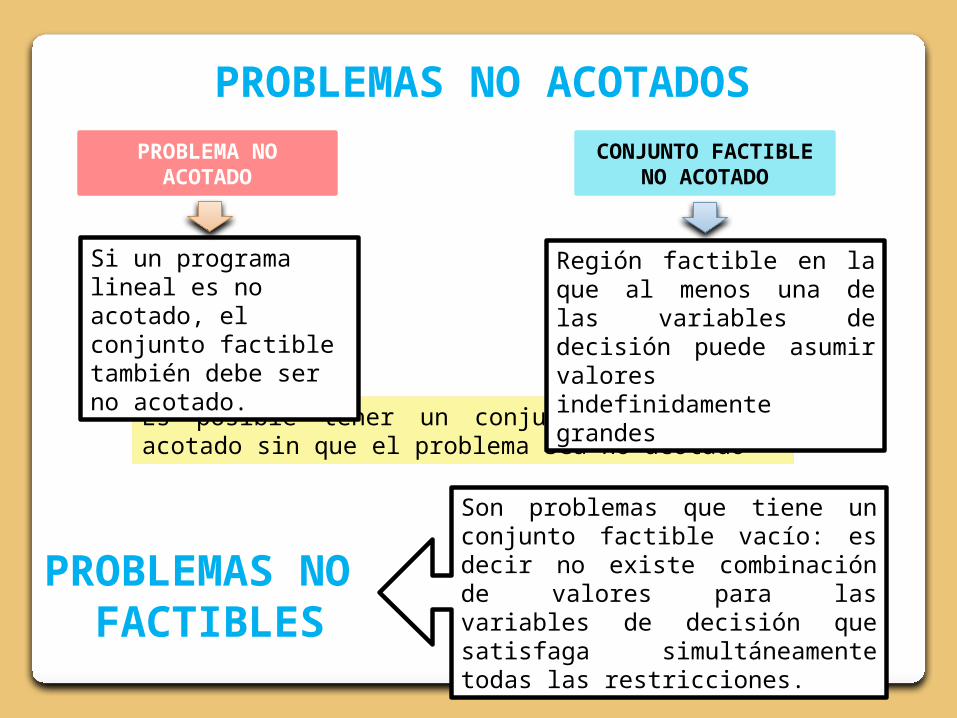

Es posible tener un conjunto factible no acotado sin que el problema sea no acotado

PROBLEMAS NO ACOTADOSPROBLEMA NO

ACOTADOCONJUNTO FACTIBLE NO

ACOTADO

Región factible en la que al menos una de las variables de decisión puede asumir valores indefinidamente grandes

Si un programa lineal es no acotado, el conjunto factible también debe ser no acotado.

Son problemas que tiene un conjunto factible vacío: es decir no existe combinación de valores para las variables de decisión que satisfaga simultáneamente todas las restricciones.

PROBLEMAS NO FACTIBLES

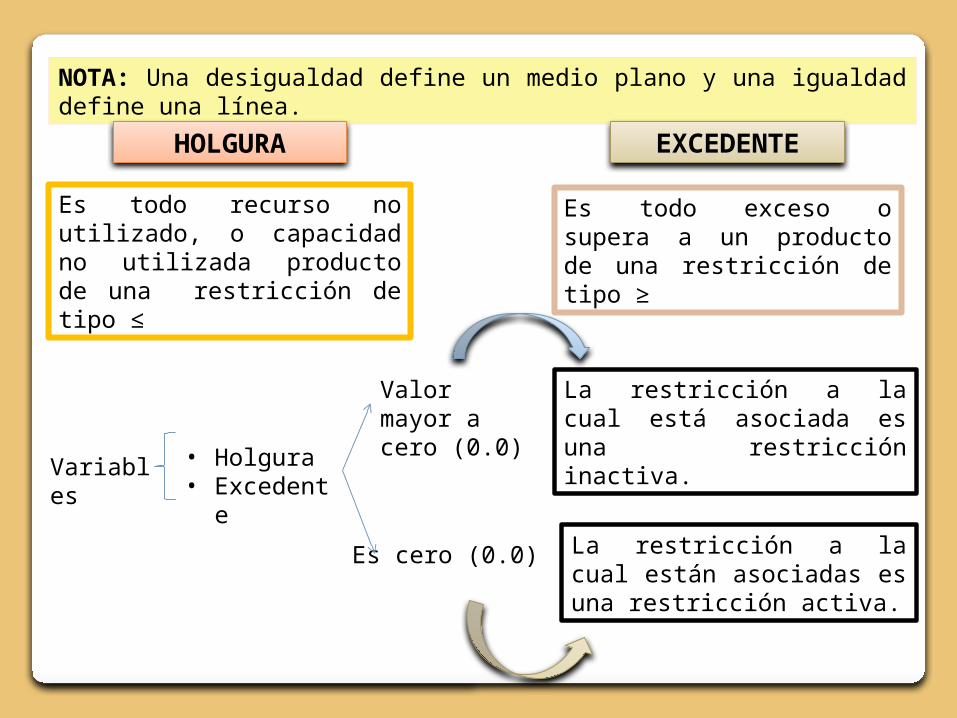

NOTA: Una desigualdad define un medio plano y una igualdad define una línea.

HOLGURA EXCEDENTE

Es todo recurso no utilizado, o capacidad no utilizada producto de una restricción de tipo ≤

Es todo exceso o supera a un producto de una restricción de tipo ≥

Variables • Holgura• Excedente

La restricción a la cual está asociada es una restricción inactiva.

La restricción a la cual están asociadas es una restricción activa.

Valor mayor a cero (0.0)

Es cero (0.0)

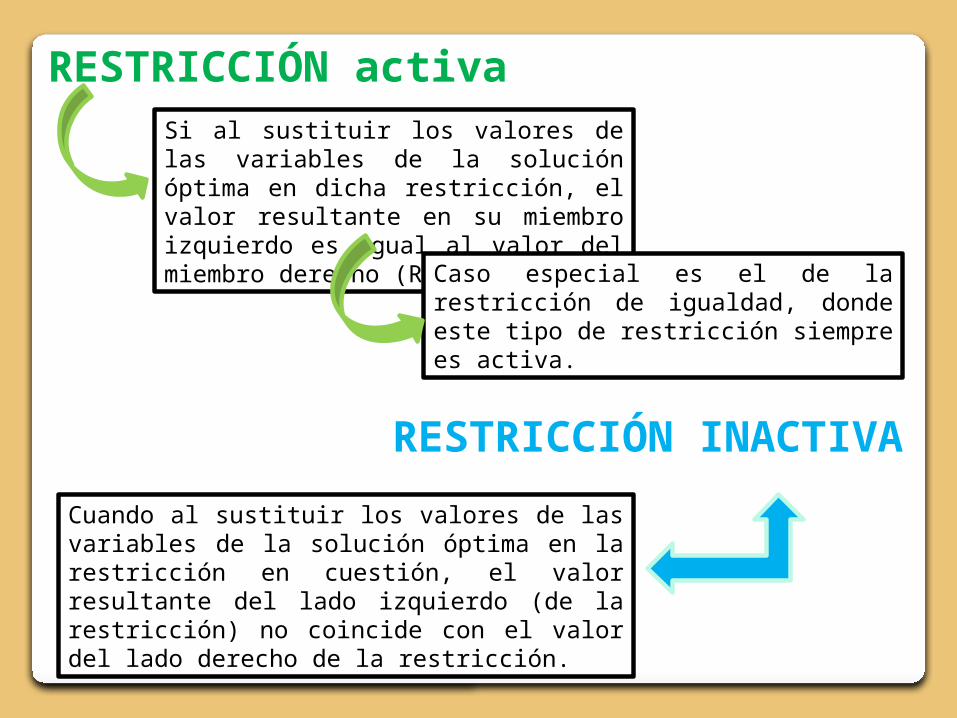

Cuando al sustituir los valores de las variables de la solución óptima en la restricción en cuestión, el valor resultante del lado izquierdo (de la restricción) no coincide con el valor del lado derecho de la restricción.

Si al sustituir los valores de las variables de la solución óptima en dicha restricción, el valor resultante en su miembro izquierdo es igual al valor del miembro derecho (RHS).

Caso especial es el de la restricción de igualdad, donde este tipo de restricción siempre es activa.

RESTRICCIÓN activa

RESTRICCIÓN INACTIVA

EL PROBLEMA DUAL

MODELO DE PROGRAMACIÓN

LINEAL

PROBLEMA LINEAL

PROBLEMA DUAL (PD)

cada

tiene otro problema denominado

• Posee importantes propiedades • Relaciones notables con respecto al

problema lineal original llamado problema primal (PP)

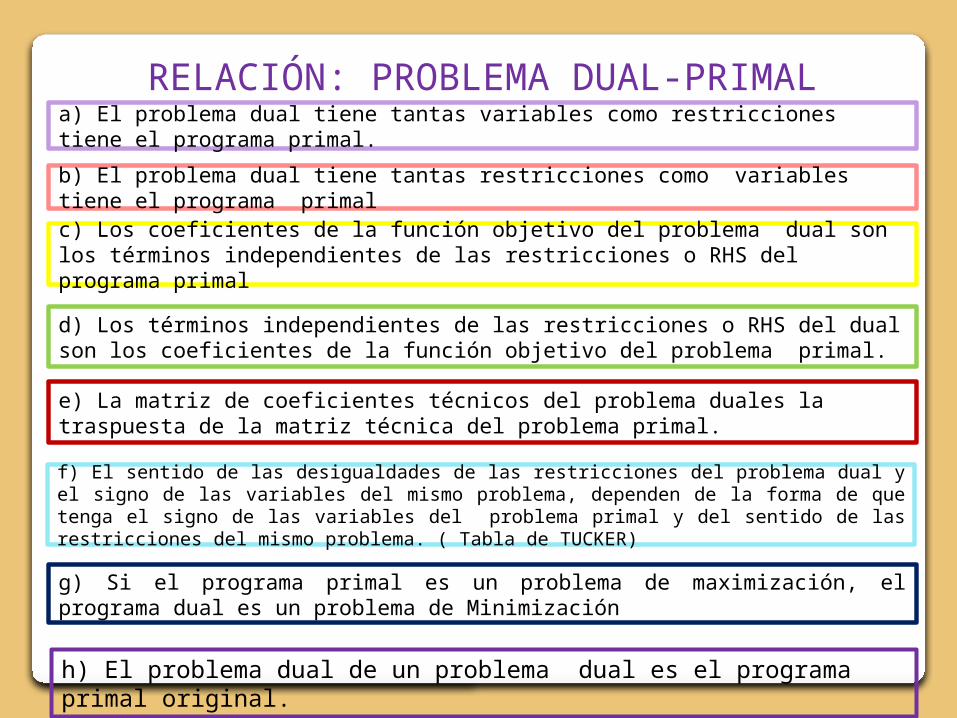

RELACIÓN: PROBLEMA DUAL-PRIMAL

h) El problema dual de un problema dual es el programa primal original.

a) El problema dual tiene tantas variables como restricciones tiene el programa primal.

b) El problema dual tiene tantas restricciones como variables tiene el programa primal

c) Los coeficientes de la función objetivo del problema dual son los términos independientes de las restricciones o RHS del programa primal

d) Los términos independientes de las restricciones o RHS del dual son los coeficientes de la función objetivo del problema primal.

e) La matriz de coeficientes técnicos del problema duales la traspuesta de la matriz técnica del problema primal.

f) El sentido de las desigualdades de las restricciones del problema dual y el signo de las variables del mismo problema, dependen de la forma de que tenga el signo de las variables del problema primal y del sentido de las restricciones del mismo problema. ( Tabla de TUCKER)

g) Si el programa primal es un problema de maximización, el programa dual es un problema de Minimización

≥≤

> <

TABLA DE TUCKER

MAXIMIZACIÓN MINIMIZACIÓN

RESTRICCIONES

≤≥=

VARIABLES

RESTRICCIONES

VARIABLES

≥≤=

≥≥> <

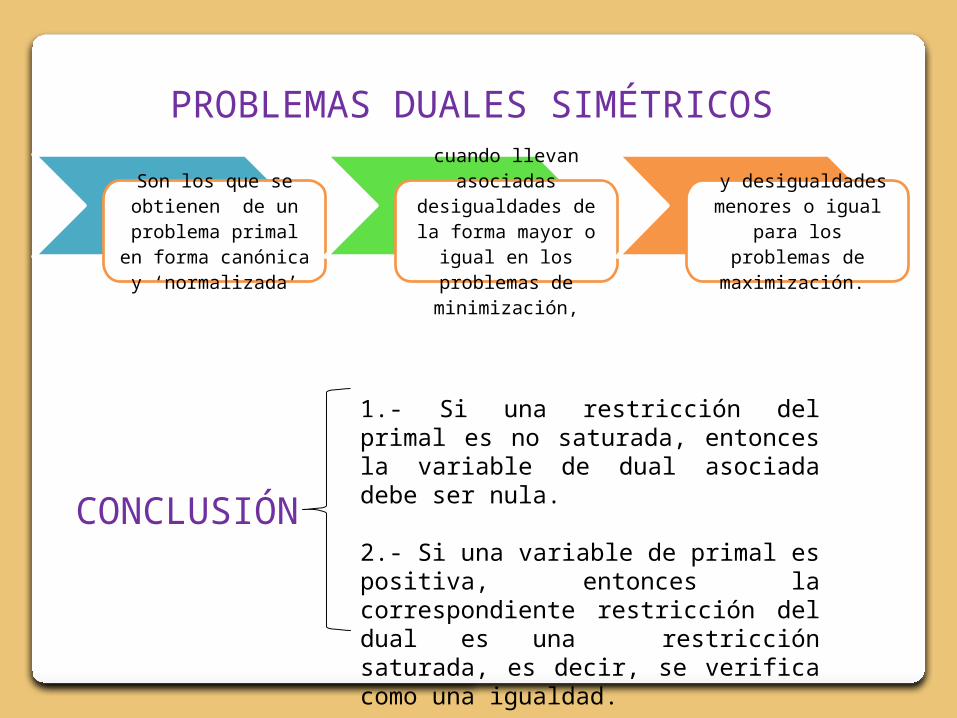

PROBLEMAS DUALES SIMÉTRICOS

Son los que se obtienen de un problema primal

en forma canónica y ‘normalizada’

cuando llevan asociadas

desigualdades de la forma mayor o igual en

los problemas de minimización,

y desigualdades menores o igual para

los problemas de maximización.

1.- Si una restricción del primal es no saturada, entonces la variable de dual asociada debe ser nula.

2.- Si una variable de primal es positiva, entonces la correspondiente restricción del dual es una restricción saturada, es decir, se verifica como una igualdad.

CONCLUSIÓN

MÉTODO SIMPLEX

procedimiento de cálculo algebraico, iterativo

resolver Modelos Lineales de cualquier tamaño.

cumpla las condiciones de Forma Estándar y Sistema Canónico.

ALGORITMO

SIMPLEX

requiere que el Modelo Lineal, para ser solucionado,

MÉTODO SIMPLEX

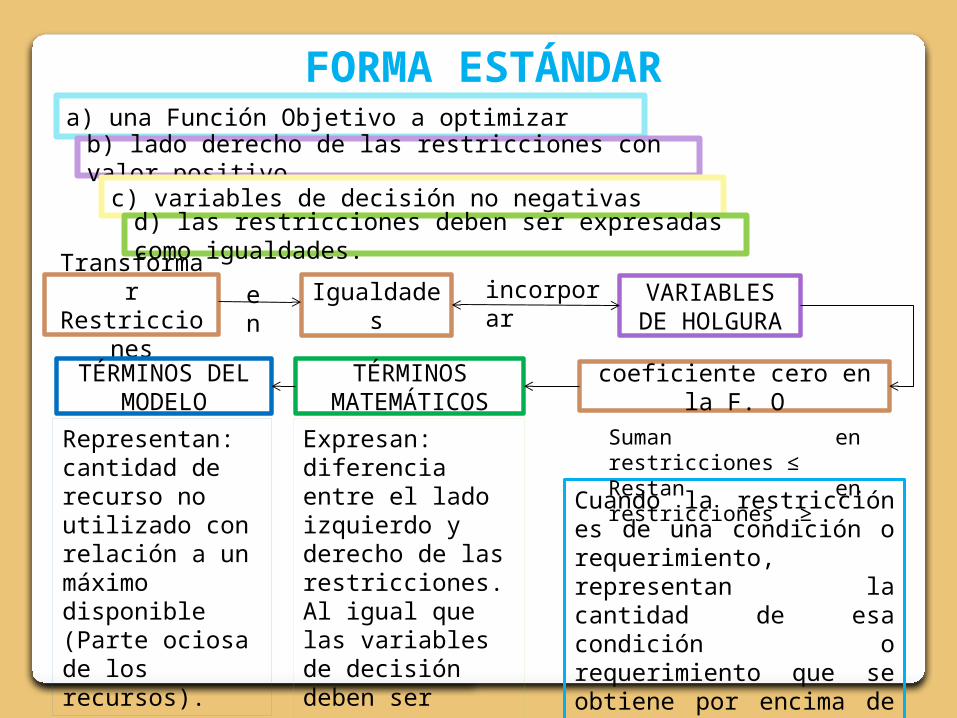

Cuando la restricción es de una condición o requerimiento, representan la cantidad de esa condición o requerimiento que se obtiene por encima de un mínimo o que se deja de tener con relación a un máximo.

FORMA ESTÁNDAR a) una Función Objetivo a optimizar

b) lado derecho de las restricciones con valor positivo

c) variables de decisión no negativas

d) las restricciones deben ser expresadas como igualdades.

Transformar Restricciones

Igualdades VARIABLES DE HOLGURA

en incorporar

coeficiente cero en la F. O

Suman en restricciones ≤ Restan en restricciones ≥

TÉRMINOS DEL MODELO

TÉRMINOS MATEMÁTICOS

Expresan: diferencia entre el lado izquierdo y derecho de las restricciones. Al igual que las variables de decisión deben ser mayores o iguales a cero.

Representan: cantidad de recurso no utilizado con relación a un máximo disponible (Parte ociosa de los recursos).

SISTEMA CANÓNICOen un Modelo Lineal significa

que debe existir una variable básica en cada restricción.

Esto permite obtener una primera solución posible que satisface todas las restricciones.

VARIABLE BÁSICA

tiene coeficiente 1 positivo en una restricción y no existe en las demás.

VARIABLE DE DECISIÓN

del modelo y las variables de holgura pueden ser variables básicas.

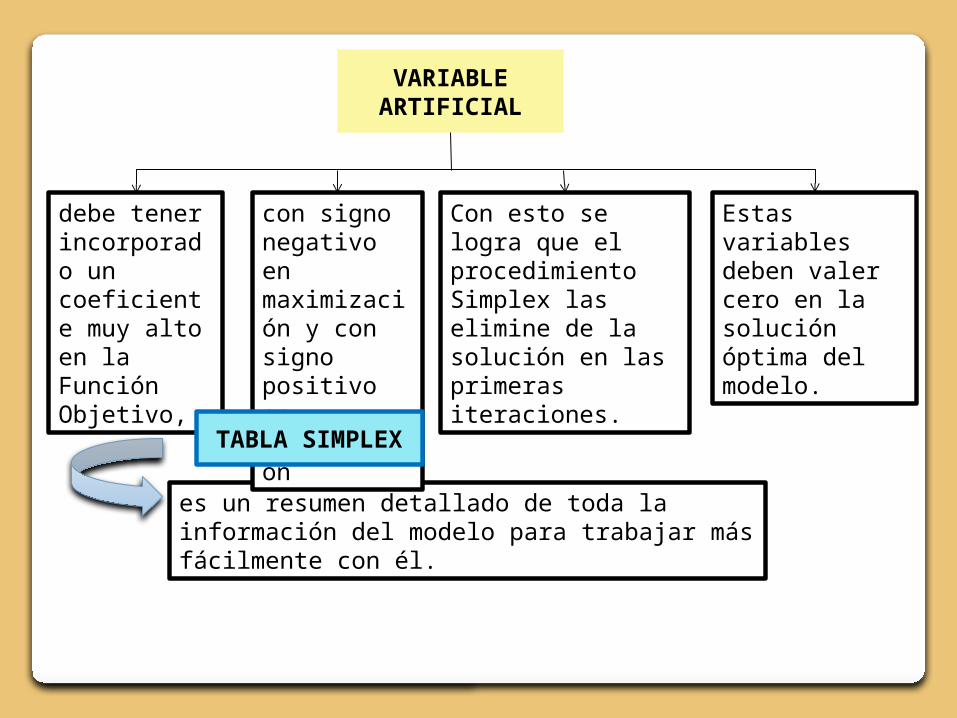

Cuando ninguna de ellas cumple con la condición de ser básica, se incorpora una variable como artificio matemático, para cumplir con el sistema canónico, se llama:

VARIABLE ARTIFICIAL

es un resumen detallado de toda la información del modelo para trabajar más fácilmente con él.

VARIABLE ARTIFICIAL

debe tener incorporado un coeficiente muy alto en la Función Objetivo,

con signo negativo en maximización y con signo positivo en minimización

Con esto se logra que el procedimiento Simplex las elimine de la solución en las primeras iteraciones.

Estas variables deben valer cero en la solución óptima del modelo.

TABLA SIMPLEX

1) Transformar los términos independientes en positivos (multiplicando por -1). 2) Si en alguna restricción, hay un solo proceso que está contenida en ella sola, lo convertiremos en unitario (dividiendo por su coeficiente) y si no lo hago meteré una variable de holgura. 3) En las inecuaciones en las que encontramos ≤ introducimos una variable de holgura sumando. 4) En las inecuaciones en las que encontramos ≥ introducimos una variable de holgura restando y además una variable artificial sumando para que en dicha restricción haya un proceso unitario positivo. 5) En las igualdades se introduce una variable artificial sumando si en la misma no existe una variable unitaria positiva. 6) En toda restricción debe haber una variable unitaria positiva. 7) Las variables de holgura, a la hora de introducirlas en la función objetivo lo haremos siempre con coeficiente cero, y las variables artificiales se introducen con el coeficiente –m si estamos maximizando 0 m si estamos minimizando. 8) Igualar a cero la función objetivo

PROCEDIMIENTO PARA LA RESOLUCIÓN DE PROBLEMAS-MÉTODO SIMPLEX

FASE I: PREPARAR EL MODELO INICIAL PARA CONSTRUIR LA TABLA

FASE II: CONSTRUIR LA TABLA Y RESOLVER EL ALGORITMO

Paso 1: Construir la tabla del método Simplex y rellenamos la tabla con los coeficientes. Comprobamos que las variables básicas tienen un coeficiente de 1 en la intersección de su renglón y columna correspondiente y cero en los demás renglones incluido la función objetivo. Si no es así (como en el caso de la existencia de variables artificiales, eliminamos el coeficiente m del renglón 0 utilizando como pivote la ecuación que incorpora la variable artificial) Paso 2: La S.B.F. es óptima, si y sólo si todos los coeficientes del renglón (0) son no negativos. De lo contrario se debe iterar. En Paso 3: Si comprobamos que hay coeficientes negativos en el renglón (0), marcamos el mayor en valor absoluto y esta será la variable no básica que entra a la base. Para determinar la variable básica que sale de la base, marcamos la columna debajo del coeficiente de la variable que entra y se le da el nombre columna pivote.

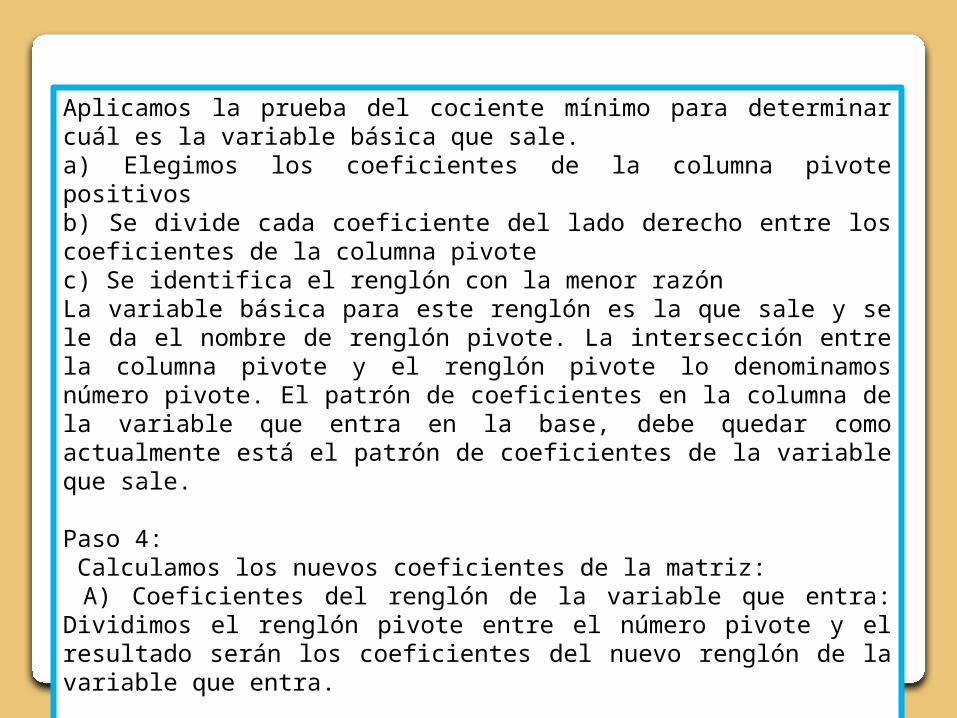

Aplicamos la prueba del cociente mínimo para determinar cuál es la variable básica que sale. a) Elegimos los coeficientes de la columna pivote positivos b) Se divide cada coeficiente del lado derecho entre los coeficientes de la columna pivote c) Se identifica el renglón con la menor razón La variable básica para este renglón es la que sale y se le da el nombre de renglón pivote. La intersección entre la columna pivote y el renglón pivote lo denominamos número pivote. El patrón de coeficientes en la columna de la variable que entra en la base, debe quedar como actualmente está el patrón de coeficientes de la variable que sale. Paso 4: Calculamos los nuevos coeficientes de la matriz: A) Coeficientes del renglón de la variable que entra: Dividimos el renglón pivote entre el número pivote y el resultado serán los coeficientes del nuevo renglón de la variable que entra.

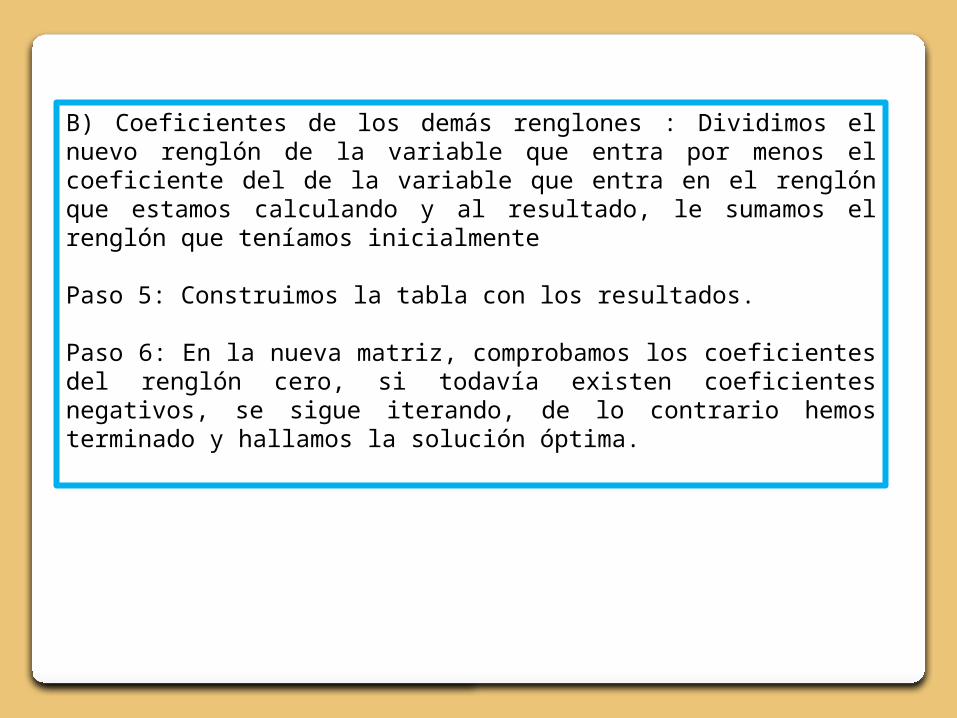

B) Coeficientes de los demás renglones : Dividimos el nuevo renglón de la variable que entra por menos el coeficiente del de la variable que entra en el renglón que estamos calculando y al resultado, le sumamos el renglón que teníamos inicialmente

Paso 5: Construimos la tabla con los resultados. Paso 6: En la nueva matriz, comprobamos los coeficientes del renglón cero, si todavía existen coeficientes negativos, se sigue iterando, de lo contrario hemos terminado y hallamos la solución óptima.

Related Documents