} Lima, 19 de noviembre de 2008 Resolución S.B.S. Nº 11356 - 2008 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones: CONSIDERANDO: Que, la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley Nº 26702 y sus modificatorias, en adelante Ley General, establece en su artículo 222º que, en la evaluación de las operaciones que integran la cartera crediticia deberá tenerse presente los flujos de caja del deudor, sus ingresos y capacidad de servicio de la deuda, situación financiera, patrimonio neto, proyectos futuros y otros factores relevantes para determinar la capacidad del servicio y pago de la deuda; señalando expresamente que el criterio básico es la capacidad de pago del deudor y que las garantías son subsidiarias; Que, asimismo, el numeral 4 del artículo 132º de la indicada Ley General establece como uno de los medios para atenuar los riesgos del ahorrista, la constitución de provisiones genéricas y específicas; Que, mediante la Resolución SBS Nº 808- 2003 del 28 de mayo de 2003 y sus modificatorias, se aprobó el Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones, en adelante Reglamento; Que, la actividad crediticia de las empresas del sistema financiero constituye una de las actividades fundamentales que impulsan el crecimiento económico, 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

} Lima, 19 de noviembre de 2008

Resolución S.B.S. Nº 11356 - 2008

El Superintendente de Banca, Seguros yAdministradoras Privadas de Fondos de

Pensiones:

CONSIDERANDO:

Que, la Ley General del SistemaFinanciero y del Sistema de Seguros y Orgánica de laSuperintendencia de Banca y Seguros, Ley Nº 26702 y susmodificatorias, en adelante Ley General, establece en suartículo 222º que, en la evaluación de las operaciones queintegran la cartera crediticia deberá tenerse presente losflujos de caja del deudor, sus ingresos y capacidad de serviciode la deuda, situación financiera, patrimonio neto, proyectosfuturos y otros factores relevantes para determinar la capacidaddel servicio y pago de la deuda; señalando expresamente que elcriterio básico es la capacidad de pago del deudor y que lasgarantías son subsidiarias;

Que, asimismo, el numeral 4 del artículo132º de la indicada Ley General establece como uno de los mediospara atenuar los riesgos del ahorrista, la constitución deprovisiones genéricas y específicas;

Que, mediante la Resolución SBS Nº 808-2003 del 28 de mayo de 2003 y sus modificatorias, se aprobó elReglamento para la Evaluación y Clasificación del Deudor y laExigencia de Provisiones, en adelante Reglamento;

Que, la actividad crediticia de lasempresas del sistema financiero constituye una de lasactividades fundamentales que impulsan el crecimiento económico,

1

resultando necesario introducir modificaciones en el Reglamentopara la Evaluación y Clasificación del Deudor y la Exigencia deProvisiones, con la finalidad de ajustar prudencialmente algunosparámetros que permitan una mayor dinámica en el sectorfinanciero, sin perjuicio de su seguridad y transparencia;

Estando a lo opinado por lasSuperintendencias Adjuntas de Banca y Microfinanzas, de Riesgos,de Seguros y de Asesoría Jurídica, así como por la Gerencia deEstudios Económicos; y,

En uso de las atribuciones conferidaspor los numerales 7, 9 y 13 del artículo 349º de la LeyGeneral;

RESUELVE:

Artículo Primero.-1 Aprobar el nuevoReglamento para la Evaluación y Clasificación del Deudor y laExigencia de Provisiones, en adelante Reglamento, que formaparte de la presente Resolución. El nuevo Reglamento entrará envigencia a partir del 1 de julio de 2010, fecha a partir de lacual quedará sin efecto el Reglamento para la Evaluación yClasificación del Deudor y la Exigencia de Provisiones aprobadomediante Resolución SBS N° 808-2003 y sus normas modificatorias.

Artículo Segundo.- Modifíquese a partirdel 1 de diciembre de 2008 el Reglamento para la Evaluación yClasificación del Deudor y la Exigencia de Provisiones aprobadomediante Resolución SBS N° 808-2003 y sus normas modificatorias,conforme a lo siguiente:

a) Incorpórese como segundo párrafo del literal 1.4 del CapítuloI “Conceptos y Principios para la Evaluación y Clasificacióndel Deudor” lo siguiente:

“Se incluyen también en esta categoría los créditos para laadquisición o construcción de vivienda propia que a lafecha de la operación, por tratarse de bienes futuros,bienes en proceso de independización o bienes en proceso de

1 Artículo modificado por la Resolución SBS N° 14353-2009 del 30/10/2009

2

inscripción de dominio, no es posible constituir sobreellos la hipoteca individualizada que derive del créditootorgado.”

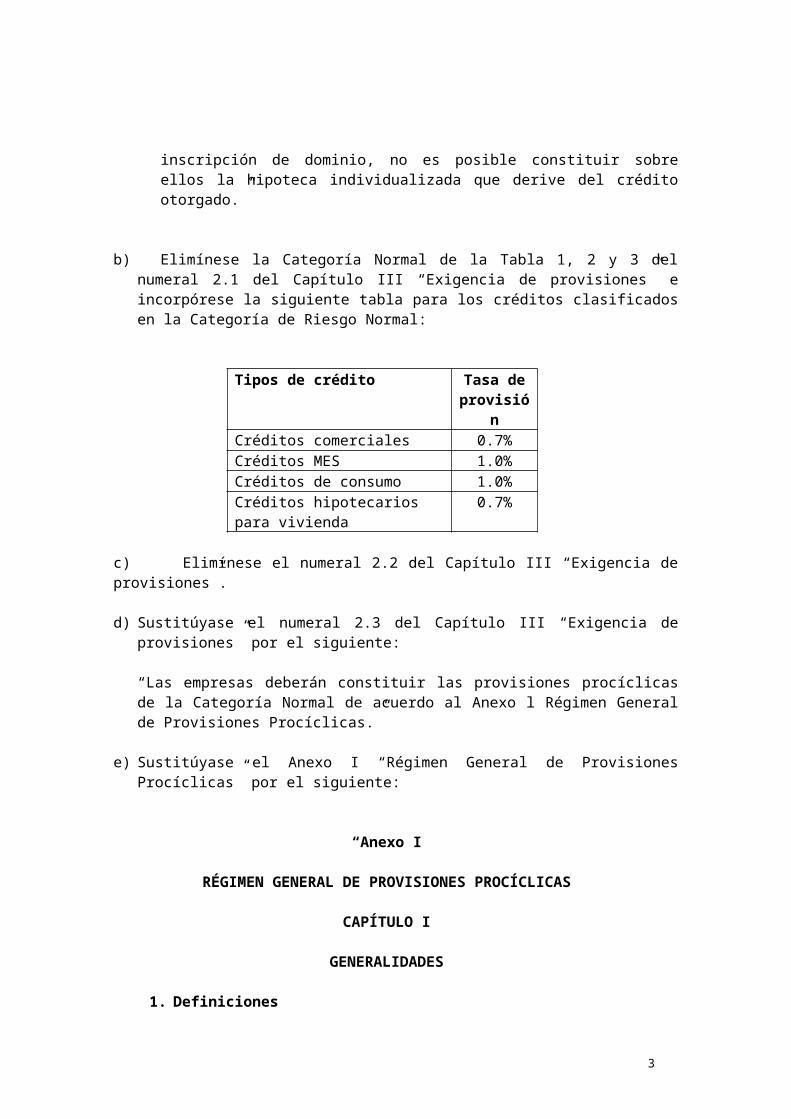

b) Elimínese la Categoría Normal de la Tabla 1, 2 y 3 delnumeral 2.1 del Capítulo III “Exigencia de provisiones” eincorpórese la siguiente tabla para los créditos clasificadosen la Categoría de Riesgo Normal:

Tipos de crédito Tasa deprovisió

nCréditos comerciales 0.7%Créditos MES 1.0%Créditos de consumo 1.0%Créditos hipotecarios para vivienda

0.7%

c) Elimínese el numeral 2.2 del Capítulo III “Exigencia deprovisiones”.

d) Sustitúyase el numeral 2.3 del Capítulo III “Exigencia deprovisiones” por el siguiente:

“Las empresas deberán constituir las provisiones procíclicasde la Categoría Normal de acuerdo al Anexo l Régimen Generalde Provisiones Procíclicas.”

e) Sustitúyase el Anexo I “Régimen General de ProvisionesProcíclicas” por el siguiente:

“Anexo I

RÉGIMEN GENERAL DE PROVISIONES PROCÍCLICAS

CAPÍTULO I

GENERALIDADES

1. Definiciones

3

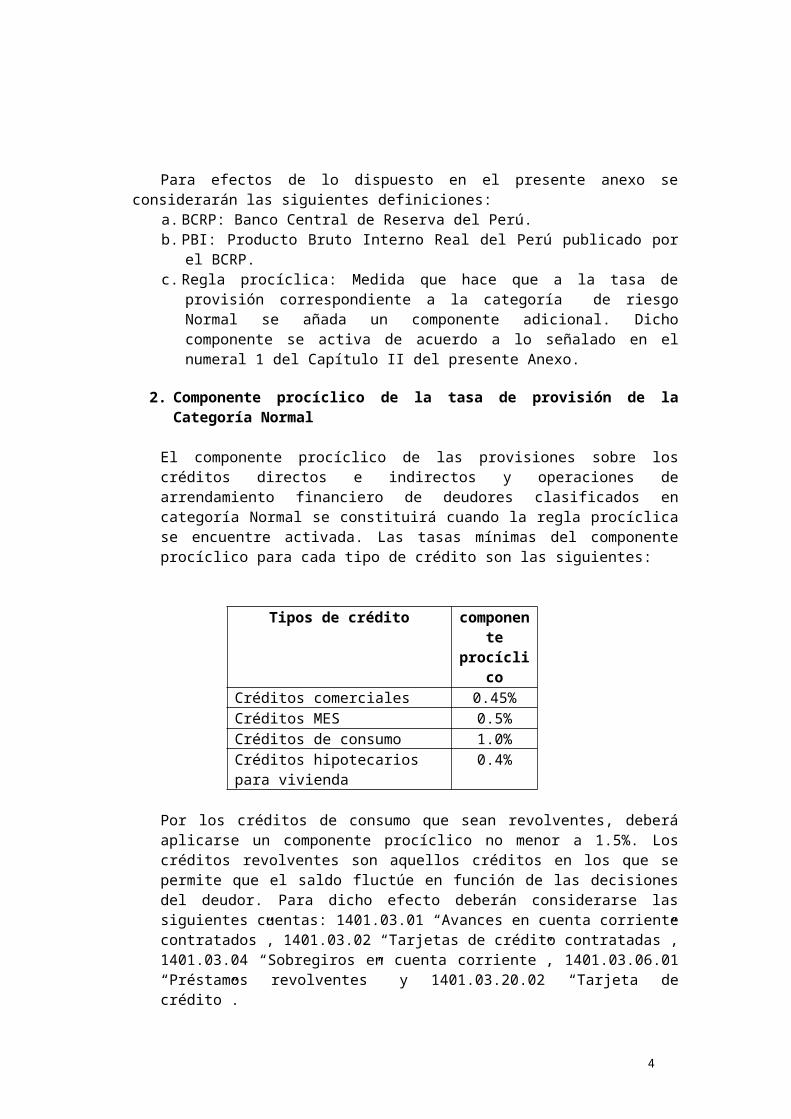

Para efectos de lo dispuesto en el presente anexo seconsiderarán las siguientes definiciones:

a. BCRP: Banco Central de Reserva del Perú.b. PBI: Producto Bruto Interno Real del Perú publicado por

el BCRP.c. Regla procíclica: Medida que hace que a la tasa de

provisión correspondiente a la categoría de riesgoNormal se añada un componente adicional. Dichocomponente se activa de acuerdo a lo señalado en elnumeral 1 del Capítulo II del presente Anexo.

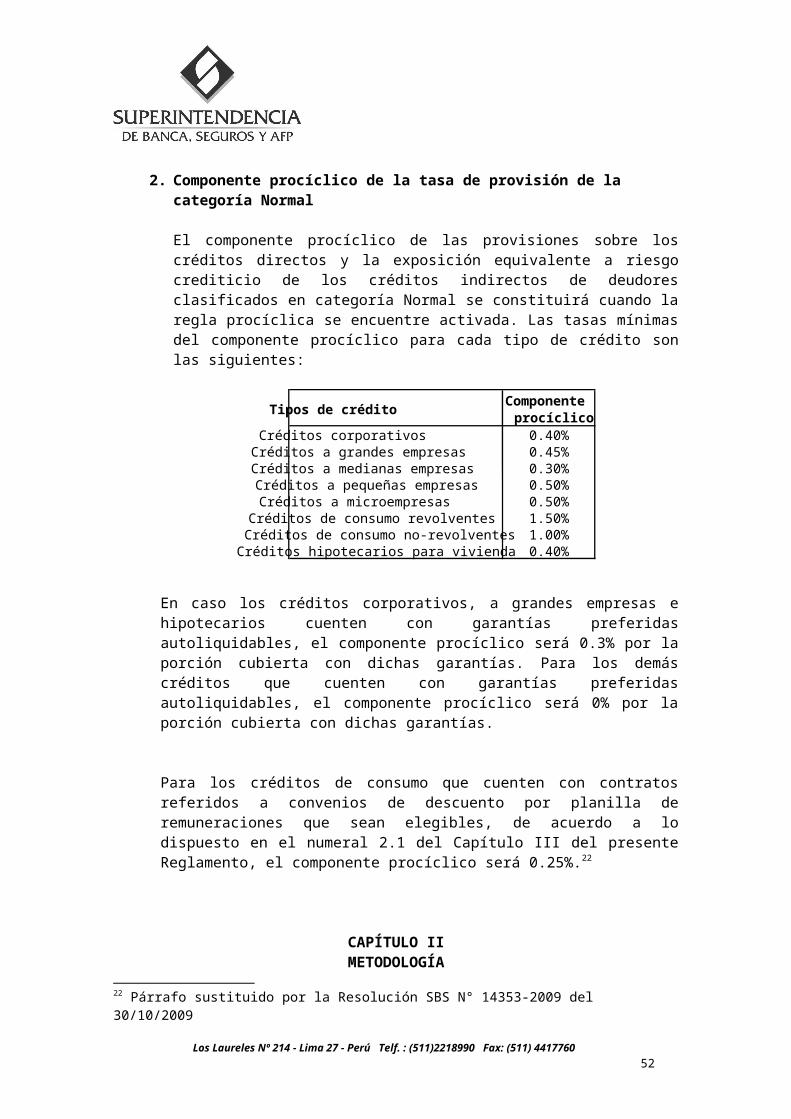

2. Componente procíclico de la tasa de provisión de laCategoría Normal

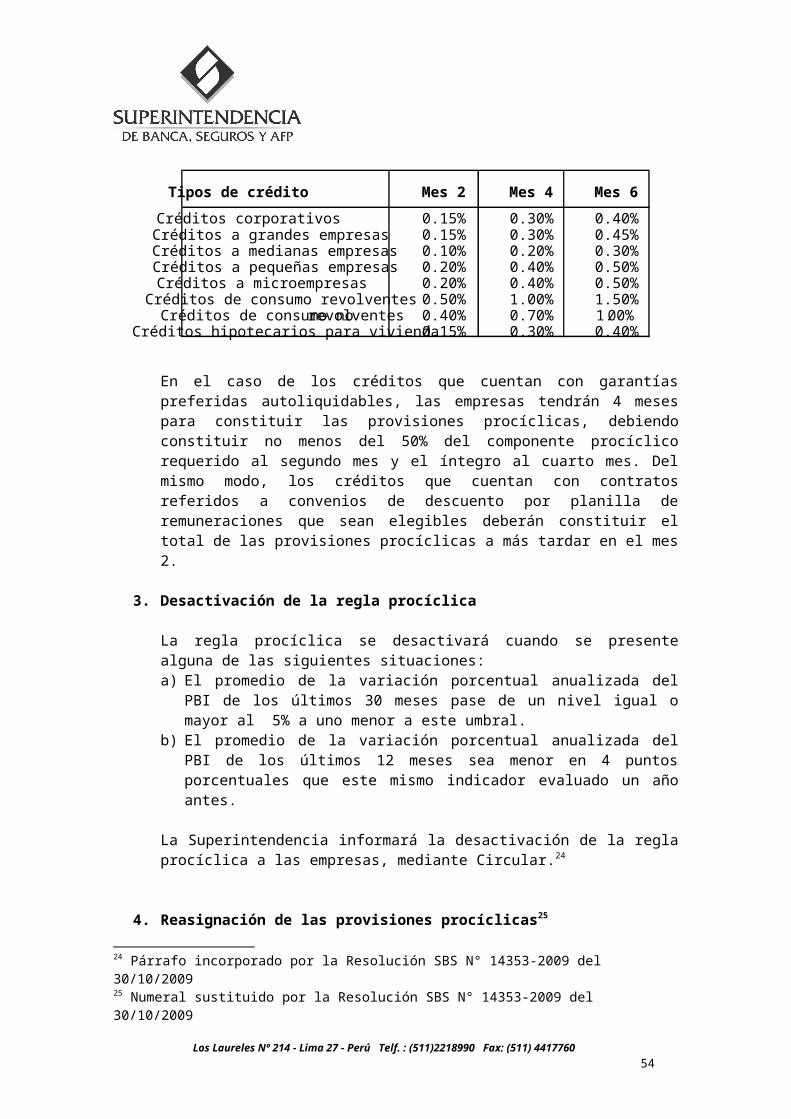

El componente procíclico de las provisiones sobre loscréditos directos e indirectos y operaciones dearrendamiento financiero de deudores clasificados encategoría Normal se constituirá cuando la regla procíclicase encuentre activada. Las tasas mínimas del componenteprocíclico para cada tipo de crédito son las siguientes:

Tipos de crédito componente

procíclico

Créditos comerciales 0.45%Créditos MES 0.5%Créditos de consumo 1.0%Créditos hipotecarios para vivienda

0.4%

Por los créditos de consumo que sean revolventes, deberáaplicarse un componente procíclico no menor a 1.5%. Loscréditos revolventes son aquellos créditos en los que sepermite que el saldo fluctúe en función de las decisionesdel deudor. Para dicho efecto deberán considerarse lassiguientes cuentas: 1401.03.01 “Avances en cuenta corrientecontratados”, 1401.03.02 “Tarjetas de crédito contratadas”,1401.03.04 “Sobregiros en cuenta corriente”, 1401.03.06.01“Préstamos revolventes” y 1401.03.20.02 “Tarjeta decrédito”.

4

En caso los créditos comerciales e hipotecarios cuenten congarantías preferidas autoliquidables el componenteprocíclico será 0.3% por la porción cubierta con dichasgarantías. Para los créditos de consumo y MES que cuentencon garantías preferidas autoliquidables el componenteprocíclico será 0% por la porción cubierta con dichasgarantías.

Para los créditos de consumo que cuenten con contratosreferidos a convenios de descuento por planilla deremuneraciones que sean elegibles, de acuerdo a lodispuesto en el numeral 2.1 del Capítulo III del Reglamentopara la Evaluación y Clasificación del Deudor y laExigencia de Provisiones, el componente procíclico será0.3%. Para dicho efecto se deberá considerar la subcuentaanalítica 1401.03.06.04 “Préstamos no revolventes otorgadosbajo convenios elegibles”.

CAPÍTULO IIMETODOLOGÍA

1. Activación de la regla procíclica

Las empresas deberán constituir las provisiones procíclicaspara la cartera en Categoría Normal, cuando se presentealguna de las siguientes situaciones: a) El promedio de la variación porcentual anualizada del

PBI de los últimos 30 meses pase de un nivel menor al5% a uno mayor o igual a este umbral.

b) Cuando el promedio de la variación porcentual anualizadadel PBI de los últimos 30 meses se encuentre por encimade 5% y el promedio de la variación porcentualanualizada del PBI de los últimos 12 meses sea mayor en2 puntos porcentuales a este mismo indicador evaluado unaño antes.

c) Cuando el promedio de la variación porcentual anualizadadel PBI de los últimos 30 meses se encuentre por encimade 5% y hubiesen transcurrido 18 meses desde que laregla procíclica fue desactivada por la situacióncontemplada en el numeral (2.b).

5

El cálculo de los promedios móviles será realizadoutilizando la información mensual de la variaciónporcentual anualizada del PBI publicada por el BCRP.

La Superintendencia comunicará a las empresas la activaciónde la regla procíclica.

2. Desactivación de la regla procíclica

La regla procíclica se desactivará cuando se presentealguna de las siguientes situaciones:a) El promedio de la variación porcentual anualizada del

PBI de los últimos 30 meses pase de un nivel igual omayor al 5% a uno menor a este umbral.

b) El promedio de la variación porcentual anualizada delPBI de los últimos 12 meses sea menor en 4 puntosporcentuales que este mismo indicador evaluado un añoantes.

3. Reasignación de las provisiones procíclicas

La Superintendencia informará la desactivación de la reglaprocíclica a las empresas, mediante Circular. Las empresasreasignarán las provisiones procíclicas para laconstitución de otras provisiones obligatorias, nopudiendo, en ningún caso, generar utilidades por lareversión de dichas provisiones.

4. Información a la Superintendencia

Cuando la regla procíclica se encuentre activada, lasempresas deberán reportar mensualmente las provisionesprocíclicas de los créditos en categoría Normal en el Anexo5-A “Resumen de Provisiones Procíclicas” del Manual deContabilidad.”

f) Elimínense la Primera y Cuarta Disposiciones Finales yTransitorias del Reglamento para la Evaluación yClasificación del Deudor y la Exigencia de Provisionesaprobado mediante Resolución SBS N° 808-2003 y sus normasmodificatorias.

6

Artículo Tercero.- Actívese la reglaprocíclica a partir del 1 de diciembre de 2008. Las empresasdeberán constituir, al 31 de diciembre de 2008, como mínimo, lasdos terceras partes del faltante para completar el requerimientototal de provisiones de créditos en Categoría Normal, y el saldorestante a más tardar el 28 febrero de 2009. Las provisionesprocíclicas serán registradas en las cuentas analíticascorrespondientes a provisiones genéricas obligatorias, deacuerdo a lo señalado en el Anexo A, adjunto a la presenteResolución.

Artículo Cuarto.-2 Modifíquese el Manualde Contabilidad para las Empresas del Sistema Financiero,conforme con los Anexos A y B adjuntos a la presente Resolución.Lo indicado en el Anexo A entrará en vigencia a partir de lainformación correspondiente al mes de diciembre de 2008,mientras que las modificaciones contenidas en el Anexo Bentrarán en vigencia a partir de la información correspondienteal mes de julio de 2010.

Regístrese, comuníquese y publíquese.

FELIPE TAM FOXSuperintendente de Banca, Seguros y

Administradoras Privadas de Fondos de Pensiones

2 Artículo modificado por la Resolución SBS N° 14353-2009 del 30/10/2009

7

ÍNDICEREGLAMENTO PARA LA EVALUACIÓN Y CLASIFICACIÓN DEL DEUDOR Y LA

EXIGENCIA DE PROVISIONES

CAPÍTULO lCONCEPTOS Y PRINCIPIOS PARA LA EVALUACIÓN Y CLASIFICACIÓN DEL

DEUDOR

1. ALCANCE

2. DEFINICIONES

3. FACTORES DE CONVERSIÓN CREDITICIOS (FCC) DE LOS CRÉDITOSINDIRECTOS

4. TIPOS DE CRÉDITOS4.1 Créditos Corporativos4.2 Créditos a Grandes Empresas4.3 Créditos a Medianas Empresas4.4 Créditos a Pequeñas Empresas4.5 Créditos a Micro Empresas 4.6 Créditos de Consumo Revolvente4.7 Créditos de Consumo No-Revolvente4.8 Créditos Hipotecarios para Vivienda

5. PRINCIPIOS GENERALES DE LA EVALUACIÓN Y CLASIFICACIÓNCREDITICIA DEL DEUDOR5.1 Criterios de Evaluación5.2 Clasificación Crediticia del Deudor

CAPÍTULO IICATEGORÍAS DE CLASIFICACIÓN CREDITICIA DEL DEUDOR DE LA

CARTERA DE CRÉDITOS

1. CATEGORÍAS DE CLASIFICACIÓN CREDITICIA

2. CLASIFICACIÓN CREDITICIA DEL DEUDOR DE LA CARTERA DECRÉDITOS CORPORATIVOS, A GRANDES EMPRESAS Y A MEDIANASEMPRESAS2.1 Categoría Normal

8

2.2 Categoría con Problemas Potenciales2.3 Categoría Deficiente2.4 Categoría Dudoso2.5 Categoría Pérdida

3. CLASIFICACIÓN CREDITICIA DEL DEUDOR DE LA CARTERA DECRÉDITOS A PEQUEÑAS EMPRESAS, A MICROEMPRESAS, DE CONSUMOREVOLVENTE Y CONSUMO NO-REVOLVENTE3.1 Categoría Normal3.2 Categoría con Problemas Potenciales3.3 Categoría Deficiente3.4 Categoría Dudoso3.5 Categoría Pérdida

4. CLASIFICACIÓN CREDITICIA DEL DEUDOR DE LA CARTERA DECRÉDITOS HIPOTECARIOS PARA VIVIENDA4.1 Categoría Normal4.2 Categoría con Problemas Potenciales4.3 Categoría Deficiente4.4 Categoría Dudoso4.5 Categoría Pérdida

CAPÍTULO IIIEXIGENCIA DE PROVISIONES

1. CLASES DE PROVISIONES1.1 Provisión Genérica1.2 Provisión Específica

2. TASAS DE PROVISIONES2.1 Tratamiento General2.2 Tratamiento de Créditos con Más de Noventa (90) Días

de Atraso2.3 Régimen General de Provisiones Procíclicas

3. CONSTITUCIÓN DE PROVISIONES

CAPÍTULO IVDISPOSICIONES GENERALES Y ESPECIALES

9

1. DEL PROCESO DE LA CLASIFICACIÓN CREDITICIA Y REVISIÓN DE LACLASIFICACIÓN CREDITICIA DEL DEUDOR1.1 Órganos responsables de la clasificación crediticia y de

la revisión de la clasificación crediticia del deudor1.2 Periodicidad de la clasificación crediticia del deudor1.3 Cobertura y periodicidad de la revisión de la

clasificación crediticia del deudor1.4 Presentación de la Información

2. OPERACIONES REFINANCIADAS Y REESTRUCTURADAS2.1 Operaciones refinanciadas2.2 Operaciones reestructuradas2.3 Clasificación2.4 Registro contable de las operaciones refinanciadas y

reestructuradas2.5 Valor presente de las deudas refinanciadas y/o

reestructuradas

3. VALUACIÓN DE GARANTÍAS

4. PROCEDIMIENTOS DE SEGUIMIENTO Y CONTROL POR PARTE DE LASUPERINTENDENCIA

5. DIFUSIÓN DE INFORMACIÓN

6. CASTIGO DE CRÉDITOS INCOBRABLES

7. SUSPENSIÓN DEL RECONOCIMIENTO DE INGRESOS POR CRÉDITOSRIESGOSOS

8. ADJUDICACIÓN DE BIENES EN PAGO DE DEUDAS

9. CLASIFICACIÓN CONTABLE DE LOS CRÉDITOS

DISPOSICIONES FINALES Y TRANSITORIAS

ANEXOS

ANEXO I: RÉGIMEN GENERAL DE PROVISIONES PROCÍCLICAS

ANEXO II: NORMAS ESPECIALES PARA LA PARTICIPACIÓN DE LASEMPRESAS DEL SISTEMA FINANCIERO EN LOS PROGRAMAS DE RESCATE

10

FINANCIERO AGROPECUARIO Y FORTALECIMIENTO PATRIMONIAL DEEMPRESAS

11

REGLAMENTO PARA LA EVALUACIÓN Y CLASIFICACIÓN DEL DEUDOR Y LAEXIGENCIA DE PROVISIONES

CAPÍTULO I

CONCEPTOS Y PRINCIPIOS PARA LA EVALUACIÓN Y CLASIFICACIÓN DELDEUDOR Y LA EXIGENCIA DE PROVISIONES

1. ALCANCELa presente norma es de aplicación a las empresas deoperaciones múltiples comprendidas en el literal A delartículo 16° de la Ley General, a las empresas dearrendamiento financiero, a las empresas administradorashipotecarias, al Banco de la Nación, a la CorporaciónFinanciera de Desarrollo (COFIDE), al Fondo MIVIVIENDA, alBanco Agropecuario, al Fondo de Garantía para Préstamos ala Pequeña Industria (FOGAPI), a las derramas y a lascooperativas de ahorro y crédito no autorizadas a captarrecursos del público, en adelante empresas.

2. DEFINICIONES3

a. Créditos: Se refiere a la suma de los créditos directosmás indirectos.

b. Créditos directos: Representa los financiamientos que,bajo cualquier modalidad, las empresas del sistemafinanciero otorguen a sus clientes, originando a cargode éstos la obligación de entregar una suma de dinerodeterminada, en uno o varios actos, comprendiendoinclusive las obligaciones derivadas de refinanciacionesy reestructuraciones de créditos o deudas existentes.

c. Créditos indirectos o créditos contingentes: Representanlos avales, las cartas fianza, las aceptacionesbancarias, las cartas de crédito, los créditos aprobadosno desembolsados y las líneas de crédito no utilizadas,otorgados por las empresas del sistema financiero.

d. Créditos a bancos multilaterales de desarrollo: Créditosa organismos constituidos por un conjunto de estados,

3 Numeral 2 sustituido por la Resolución SBS N° 14353-2009 del 30/10/2009

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776012

que brindan financiamiento y servicios complementariospara el desarrollo.

e. Créditos soberanos: Créditos con bancos centrales,tesoros públicos y otras entidades del sector públicoque posean partidas asignadas por el tesoro público parapagar específicamente dichas exposiciones.

f. Créditos a entidades del sector público: Créditos adependencias del sector público que no hayan sidoconsiderados como soberanos. Incluye créditos agobiernos locales y regionales, así como a empresaspúblicas o mixtas.

g. Créditos a intermediarios de valores: Créditos aempresas cuyas principales líneas de negocios son laintermediación de valores, la administración de fondos,los servicios de asesoría financiera, banca de inversióny negociación de valores. Incluye el financiamientootorgado a las Administradoras Privadas de Fondos dePensiones, Bolsas de Valores, Sociedades Agentes deBolsa, Fondos Mutuos y Fondos de Inversión, vehículos depropósitos especial, patrimonios fideicometidos y a lasempresas que los administran; así como el financiamientootorgado a otras instituciones que designe laSuperintendencia.

h. Créditos a empresas del sistema financiero: Créditos aempresas comprendidas en los literales A y B delartículo 16º de la Ley General y sus similares delexterior. Incluye el financiamiento otorgado a FOGAPI,COFIDE, Banco de la Nación, Banco Agropecuario y alFondo MIVIVIENDA.

i. Créditos revolventes: Son aquellos créditos en los quese permite que el saldo fluctúe en función de lasdecisiones del deudor. Incluye las modalidades deavances en cuenta corriente, tarjetas de crédito,sobregiros en cuenta corriente, préstamos revolventes yotros créditos revolventes. Asimismo, se considerandentro de este tipo de crédito los productos quepermiten reutilizaciones parciales, es decir, que tienenun componente revolvente y otro no revolvente.

j. Créditos no revolventes: Son aquellos créditosreembolsables por cuotas, siempre que los montos pagadosno puedan ser reutilizables por el deudor. En este tipode crédito no se permite que los saldos pendientes

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776013

fluctúen en función de las propias decisiones deldeudor.

k. Deudor minorista: Persona natural o jurídica que cuentacon créditos directos o indirectos clasificados como deconsumo (revolventes y no revolventes), a microempresas,a pequeñas empresas o hipotecarios para vivienda.

l. Deudor no minorista: Persona natural o jurídica quecuenta con créditos directos o indirectos corporativos,a grandes empresas o a medianas empresas.

m. Endeudamiento total en el sistema financiero: Para finesde esta norma, es la suma de los créditos directos,avales, cartas fianza, aceptaciones bancarias y cartasde crédito que posee un deudor en el sistema financiero,sin incluir los créditos castigados.

n. Exposición equivalente a riesgo crediticio de loscréditos indirectos: Es el resultado de multiplicar loscréditos indirectos que posee un deudor en la empresapor los factores de conversión crediticios (FCC).

o. Días: Días calendario.p. Manual de Contabilidad: Manual de Contabilidad para las

Empresas del Sistema Financiero aprobado medianteResolución SBS Nº 895-98 del 1 de septiembre de 1998 ysus normas modificatorias.

q. Superintendencia: Superintendencia de Banca, Seguros yAdministradoras Privadas de Fondos de Pensiones.

3. FACTORES DE CONVERSIÓN CREDITICIOS (FCC) DE LOS CRÉDITOSINDIRECTOS4

Para la determinación de la Exposición equivalente a riesgocrediticio de los créditos indirectos, se tomarán losFactores de Conversión Crediticios (FCC) de acuerdo a losiguiente:

a) Confirmaciones de cartas de créditoirrevocables de hasta un año, cuandoel banco emisor sea una empresa delsistema financiero del exterior de

20%

4 Numeral 3 sustituido por la Resolución SBS N° 14353-2009 del 30/10/2009

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776014

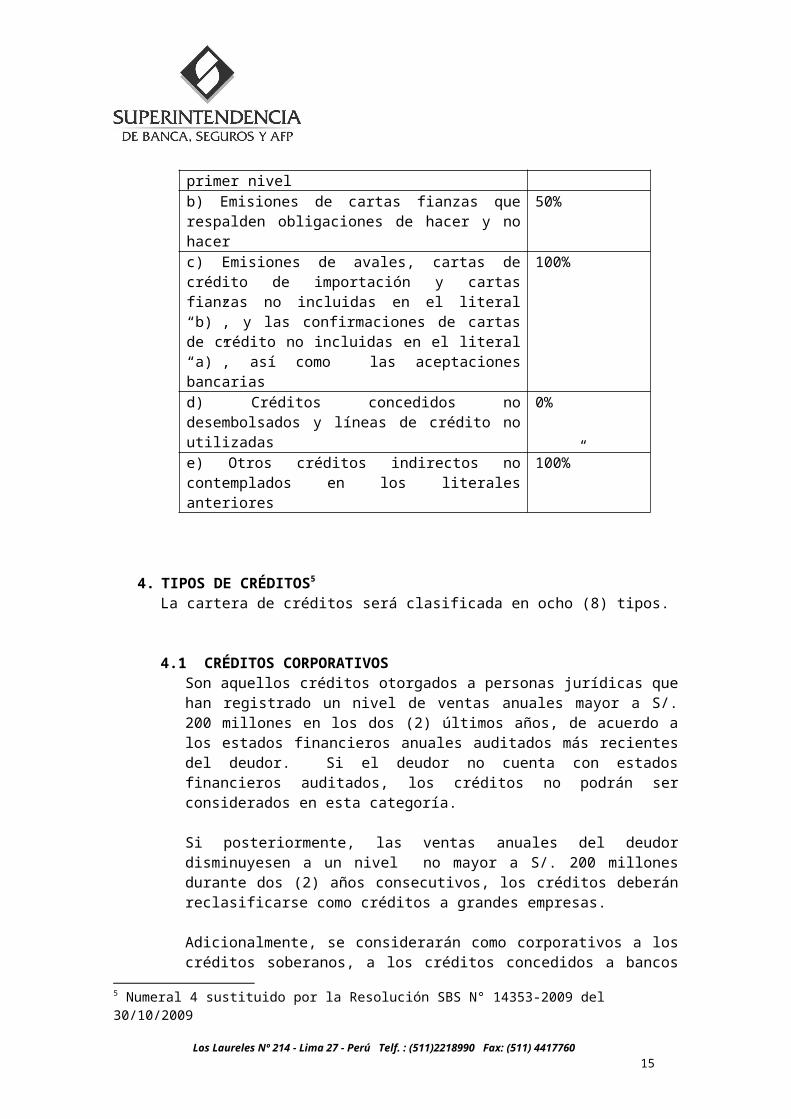

primer nivelb) Emisiones de cartas fianzas querespalden obligaciones de hacer y nohacer

50%

c) Emisiones de avales, cartas decrédito de importación y cartasfianzas no incluidas en el literal“b)”, y las confirmaciones de cartasde crédito no incluidas en el literal“a)”, así como las aceptacionesbancarias

100%

d) Créditos concedidos nodesembolsados y líneas de crédito noutilizadas

0%

e) Otros créditos indirectos nocontemplados en los literalesanteriores

100%”

4. TIPOS DE CRÉDITOS5

La cartera de créditos será clasificada en ocho (8) tipos.

4.1 CRÉDITOS CORPORATIVOSSon aquellos créditos otorgados a personas jurídicas quehan registrado un nivel de ventas anuales mayor a S/.200 millones en los dos (2) últimos años, de acuerdo alos estados financieros anuales auditados más recientesdel deudor. Si el deudor no cuenta con estadosfinancieros auditados, los créditos no podrán serconsiderados en esta categoría.

Si posteriormente, las ventas anuales del deudordisminuyesen a un nivel no mayor a S/. 200 millonesdurante dos (2) años consecutivos, los créditos deberánreclasificarse como créditos a grandes empresas.

Adicionalmente, se considerarán como corporativos a loscréditos soberanos, a los créditos concedidos a bancos

5 Numeral 4 sustituido por la Resolución SBS N° 14353-2009 del 30/10/2009

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776015

multilaterales de desarrollo, a entidades del sectorpúblico, a intermediarios de valores, a empresas delsistema financiero, a los patrimonios autónomos deseguro de crédito y a fondos de garantía constituidosconforme a Ley.

4.2 CRÉDITOS A GRANDES EMPRESASSon aquellos créditos otorgados a personas jurídicas queposeen al menos una de las siguientes características:a. Ventas anuales mayores a S/. 20 millones pero no

mayores a S/. 200 millones en los dos (2) últimosaños, de acuerdo a los estados financieros másrecientes del deudor.

b. El deudor ha mantenido en el último año emisionesvigentes de instrumentos representativos de deudaen el mercado de capitales.

Si posteriormente, las ventas anuales del deudorexcediesen el umbral de S/. 200 millones durante dos (2)años consecutivos, los créditos del deudor deberánreclasificarse como créditos corporativos, siempre quese cuente con estados financieros anuales auditados.Asimismo, si el deudor no ha mantenido emisionesvigentes de instrumentos de deuda en el último año y susventas anuales han disminuido a un nivel no mayor a S/.20 millones durante dos (2) años consecutivos, loscréditos deberán reclasificarse como créditos a medianasempresas, a pequeñas empresas o a microempresas, segúncorresponda, en función del nivel de endeudamiento totalen el sistema financiero en los últimos (6) meses.

4.3 CRÉDITOS A MEDIANAS EMPRESASSon aquellos créditos otorgados a personas jurídicas quetienen un endeudamiento total en el sistema financierosuperior a S/. 300.000 en los últimos seis (6) meses yno cumplen con las características para ser clasificadoscomo créditos corporativos o a grandes empresas.6

6 Primer párrafo del numeral 4.3 sustituido por la Resolución SBS N° 1445-2010 del 09/02/2010.

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776016

Si posteriormente, las ventas anuales del deudor fuesenmayores a S/. 20 millones durante dos (2) añosconsecutivos o el deudor hubiese realizado algunaemisión en el mercado de capitales, los créditos deldeudor deberán reclasificarse como créditos a grandesempresas o corporativos, según corresponda. Asimismo, siel endeudamiento total del deudor en el sistemafinanciero disminuyese posteriormente a un nivel nomayor a S/. 300,000 por seis (6) meses consecutivos, loscréditos deberán ser reclasificados como créditos apequeñas empresas o a microempresas, dependiendo delnivel de endeudamiento.

Se considera también como créditos a medianas empresas alos créditos otorgados a personas naturales que poseanun endeudamiento total en el sistema financiero (sinincluir los créditos hipotecarios para vivienda)superior a S/. 300,000 en los últimos seis (6) meses,siempre que una parte de dicho endeudamiento correspondaa créditos a pequeñas empresas o a microempresas, casocontrario permanecerán clasificados como créditos deconsumo.

Si posteriormente, el endeudamiento total del deudor enel sistema financiero (sin incluir los créditoshipotecarios para vivienda), se redujera a un nivel nomayor a S/. 300,000 por seis (6) meses consecutivos,los créditos deberán reclasificarse como créditos deconsumo (revolvente y/o no revolvente) y como créditos apequeñas empresas o a microempresas, dependiendo delnivel de endeudamiento y el destino del crédito, segúncorresponda.

4.4 CRÉDITOS A PEQUEÑAS EMPRESASSon aquellos créditos destinados a financiar actividadesde producción, comercialización o prestación deservicios, otorgados a personas naturales o jurídicas,cuyo endeudamiento total en el sistema financiero (sinincluir los créditos hipotecarios para vivienda) essuperior a S/. 20,000 pero no mayor a S/. 300,000 enlos últimos seis (6) meses.

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776017

Si posteriormente, el endeudamiento total del deudor enel sistema financiero (sin incluir los créditoshipotecarios para vivienda) excediese los S/. 300,000por seis (6) meses consecutivos, los créditos deberánser reclasificados como créditos a medianas empresas.Asimismo, en caso el endeudamiento total del deudor enel sistema financiero (sin incluir los créditoshipotecarios para vivienda) disminuyese posteriormente aun nivel no mayor a S/. 20,000 por seis (6) mesesconsecutivos, los créditos deberán reclasificarse acréditos a microempresas.

4.5 CRÉDITOS A MICROEMPRESAS Son aquellos créditos destinados a financiar actividadesde producción, comercialización o prestación deservicios, otorgados a personas naturales o jurídicas,cuyo endeudamiento total en el sistema financiero (sinincluir los créditos hipotecarios para vivienda) es nomayor a S/. 20,000 en los últimos seis (6) meses.

Si posteriormente, el endeudamiento total del deudor enel sistema financiero (sin incluir los créditoshipotecarios para vivienda) excediese los S/. 20,000 porseis (6) meses consecutivos, los créditos deberán serreclasificados al tipo de crédito que corresponda, segúnel nivel de endeudamiento.

4.6 CRÉDITOS DE CONSUMO REVOLVENTESon aquellos créditos revolventes otorgados a personasnaturales, con la finalidad de atender el pago debienes, servicios o gastos no relacionados con laactividad empresarial.

En caso el deudor cuente adicionalmente con créditos amicroempresas o a pequeñas empresas, y un endeudamientototal en el sistema financiero (sin incluir los créditoshipotecarios para vivienda) mayor a S/. 300,000 por seis(6) meses consecutivos, los créditos deberán serreclasificados como créditos a medianas empresas.

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776018

Lo señalado en el párrafo anterior no es aplicable a loscréditos otorgados a personas naturales que sólo poseancréditos de consumo (revolventes y/o no revolventes) y/ocréditos hipotecarios para vivienda, debiendo permanecerclasificados como créditos de consumo (revolventes y/ono revolventes) y/o créditos hipotecarios para vivienda,según corresponda.

4.7 CRÉDITOS DE CONSUMO NO-REVOLVENTESon aquellos créditos no revolventes otorgados apersonas naturales, con la finalidad de atender el pagode bienes, servicios o gastos no relacionados con laactividad empresarial.

En caso el deudor cuente adicionalmente con créditos apequeñas empresas o a microempresas, y un endeudamientototal en el sistema financiero (sin incluir los créditoshipotecarios para vivienda) mayor a S/. 300,000 por seis(6) meses consecutivos, los créditos deberán serreclasificados como créditos a medianas empresas.

Lo señalado en el párrafo anterior no es aplicable a loscréditos otorgados a personas naturales que sólo poseancréditos de consumo (revolventes y/o no revolventes) y/ocréditos hipotecario para vivienda, debiendo permanecerclasificados como créditos de consumo (revolventes y/ono revolventes).y/o créditos hipotecarios para vivienda,según corresponda.

4.8 CRÉDITOS HIPOTECARIOS PARA VIVIENDA Son aquellos créditos otorgados a personas naturalespara la adquisición, construcción, refacción,remodelación, ampliación, mejoramiento y subdivisión devivienda propia, siempre que tales créditos se otorguenamparados con hipotecas debidamente inscritas; sea queestos créditos se otorguen por el sistema convencionalde préstamo hipotecario, de letras hipotecarias o porcualquier otro sistema de similares características.

Se incluyen también en esta categoría los créditos parala adquisición o construcción de vivienda propia que a

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776019

la fecha de la operación, por tratarse de bienesfuturos, bienes en proceso de independización o bienesen proceso de inscripción de dominio, no es posibleconstituir sobre ellos la hipoteca individualizada quederiva del crédito otorgado.

Asimismo, se consideran en esta categoría a:a) Los créditos hipotecarios para vivienda otorgados

mediante títulos de crédito hipotecario negociablesde acuerdo a la Sección Sétima del Libro Segundo dela Ley Nº 27287 del 17 de junio de 2000; y,

b) Las acreencias producto de contratos decapitalización inmobiliaria, siempre que taloperación haya estado destinada a la adquisición oconstrucción de vivienda propia.

Para determinar el nivel de endeudamiento en el sistemafinanciero se tomará en cuenta la información de losúltimos seis (6) Reportes Crediticios Consolidados (RCC)remitidos por la Superintendencia. El último RCC aconsiderar es aquel que se encuentra disponible el primerdía del mes en curso.

En caso el deudor no cuente con historial crediticio, elnuevo crédito será tomado como criterio para determinar sunivel de endeudamiento en el sistema financiero. Asimismo,si el deudor cuenta con historial crediticio, pero no hasido reportado en todos los RCC de los últimos seis (6)meses que haya remitido la Superintendencia, se tomará encuenta sólo la información de los RCC antes mencionados, enque figure el deudor.

5. PRINCIPIOS GENERALES DE LA EVALUACIÓN Y CLASIFICACIÓNCREDITICIA DEL DEUDOR

5.1 CRITERIOS DE EVALUACIÓNEl otorgamiento del crédito está determinado por lacapacidad de pago del solicitante que, a su vez, estádefinida fundamentalmente por su flujo de caja y susantecedentes crediticios.

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776020

La evaluación del solicitante para el otorgamiento delcrédito a deudores no minoristas debe considerar ademásde los conceptos señalados en el párrafo anterior, suentorno económico, la capacidad de hacer frente a susobligaciones ante variaciones cambiarias o de su entornocomercial, político o regulatorio, el tipo de garantíasque respalda el crédito, la calidad de la dirección dela empresa y las clasificaciones asignadas por las demásempresas del sistema financiero.

Para evaluar el otorgamiento de créditos a deudoresminoristas, se analizará la capacidad de pago en base alos ingresos del solicitante, su patrimonio neto, elimporte de sus diversas obligaciones, y el monto de lascuotas asumidas para con la empresa; así como lasclasificaciones crediticias asignadas por las otrasempresas del sistema financiero. En el caso de loscréditos a pequeñas empresas y a microempresas, lasempresas podrán prescindir de algunos de los requisitosdocumentarios exigidos por esta Superintendencia,pudiéndose elaborar conjuntamente entre cliente yempresa indicadores mínimos, a satisfacción de esteorganismo de control, que permitan determinar lacapacidad de pago para el cumplimiento de la obligación.

Los criterios de evaluación de los deudores que seseñalan en el artículo 222º de la Ley General seaplicarán en el contexto de su pertenencia a un grupoeconómico, conglomerado financiero o mixto o en base aotros supuestos de riesgo único señalados en el artículo203º.

Los criterios señalados anteriormente se aplican sinperjuicio de las disposiciones sobre conocimiento delcliente y del mercado establecidas en las NormasComplementarias para la Prevención del Lavado de Activosy del Financiamiento del Terrorismo.

5.2 CLASIFICACIÓN CREDITICIA DEL DEUDOR

Criterios Generales

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776021

a) La clasificación crediticia del deudor estádeterminada principalmente por la capacidad de pagodel deudor, a través de su flujo de caja y el grado decumplimiento de sus obligaciones. Asimismo, debentomarse en consideración su solvencia, lasclasificaciones crediticias asignadas por otrasempresas del sistema financiero, así como su historialcrediticio, entre otros elementos prudenciales.

b) Sólo se considerará el cumplimiento de lasobligaciones del deudor como parámetro válido cuandolos fondos utilizados para tal fin sean generados porel propio deudor y no sean flujos financiados directao indirectamente por terceros. Tampoco se considerarántales cumplimientos como parámetros válidos cuandoconstituyan una simple instrumentación contable, sinque medien ingresos reales. Estos criterios serán deaplicación general, incluso en los casos deoperaciones objeto de alguna refinanciación oreestructuración, así como de aquellos arrendamientosfinancieros que tuvieron su origen en otros créditos.

c) En caso que el deudor tenga varios créditos en lamisma empresa, su clasificación será lacorrespondiente a la categoría de mayor riesgo, amenos que el saldo en dichos créditos sea menor a S/.100.00 (Cien Nuevos Soles) o al uno por ciento (1%)del total de la deuda con la empresa (con un topemáximo de tres (3) Unidades Impositivas Tributarias(UIT)), el que resulte mayor. La empresa primeroconsolidará la clasificación correspondiente al deudorpor modalidad de crédito aplicando el criterioseñalado anteriormente; luego consolidará lasdistintas modalidades por tipo de crédito, aplicandoel mismo criterio.

d) En caso el deudor tenga créditos en dos o más empresasdel sistema financiero o, en general, en cualquierpatrimonio que deba reportar el Anexo Nº 6 “ReporteCrediticio de Deudores- RCD”, el deudor seráclasificado a la categoría de mayor riesgo que le hayasido asignada por cualquiera de las entidades cuyasacreencias representen un mínimo del veinte por ciento(20%) en el sistema. La revisión de la clasificaciónasí efectuada se designará en los párrafos

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776022

subsiguientes, como “alineamiento”. Sólo se permitiráun nivel de discrepancia con respecto a estacategoría.

e) La entidad que ejecute el alineamiento mensual debeconsiderar la clasificación del deudor en base a laúltima información disponible remitida por estaSuperintendencia a través del “Reporte CrediticioConsolidado – RCC”. La entidad deberá reportarigualmente la clasificación sin alineamiento en elcampo asignado en el “Reporte Crediticio de Deudores –RCD”.

f) Para fines de los literales c) y d) se considerará alos créditos directos y a los créditos indirectos,excepto los créditos no desembolsados y las líneas noutilizadas.

g) Para efecto del alineamiento se deberá considerar a:i. Las carteras de créditos mantenidas por

empresas del sistema financiero, incluidas lascarteras castigadas que mantengan las empresasdel sistema financiero y las carteras decréditos de las empresas del sistemafinanciero en liquidación;

ii. Las carteras de créditos que hayan sidotransferidas mediante fideicomiso u otrocontrato similar, siempre y cuando la empresadel sistema financiero transferente mantengael riesgo de dicha cartera.

iii. Las carteras de créditos transferidas queconforme el Reglamento de transferencia yadquisición de cartera se encuentren obligadosa seguir reportando en el RCD7.

Créditos de Deudores No Minoristasa) Para clasificar a los deudores de la cartera de

créditos no minoristas se deberá tener en cuentaprimordialmente el flujo de caja del deudor, lo quetambién incluye el conocimiento del endeudamientoglobal de la empresa deudora con terceros acreedores,

7 Numeral incorporado por la Resolución SBS N° 14353-2009 del 30/10/2009

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776023

del país y del exterior, y su nivel de cumplimientoen el pago de dichas deudas.

b) Asimismo, expresamente deberán considerarse losposibles efectos de los riesgos financierosrelacionados a los descalces en moneda, plazos ytasas de interés de los estados financieros de laempresa deudora y que pueden repercutir en sucapacidad de pago, incluyendo a las operaciones coninstrumentos financieros derivados.

c) Al evaluar el flujo de caja, la empresa del sistemafinanciero deberá tener presente el grado desensibilidad frente a variaciones en el entornoeconómico y regulatorio en el que se desenvuelve laempresa deudora, así como el grado de vulnerabilidada cambios en la composición y calidad de su carterade clientes y proveedores y en sus relacionescontractuales con ellos. Se consideraráadicionalmente para la clasificación, la calidad degestión de la empresa deudora y sus sistemas deinformación.

d) El incumplimiento del deudor en el pago de su deudaen los plazos pactados presume una situación de flujode caja inadecuado.

Créditos de Deudores Minoristasa) Tratándose de la clasificación crediticia de los

deudores minoristas, se tomará en cuentaprincipalmente su capacidad de pago medida en funciónde su grado de cumplimiento, reflejado en el número dedías de atraso, así como en la clasificación de losdeudores en las otras empresas del sistema financiero,en caso de aplicación del alineamiento.

b) Para los deudores minoristas, sólo se efectuará elalineamiento cuando la clasificación en la entidadcuyas acreencias representen un mínimo del veinte porciento (20%) en el sistema sea de Dudoso o Pérdida.

c) Para el cálculo del alineamiento de los deudoresminoristas no se tomará en cuenta la informacióncrediticia del deudor con más de mil ochocientos(1,800) días de atraso.

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776024

d) En caso que la empresa otorgue financiamientos adeudores minoristas que anteriormente formaron partede la cartera que haya castigado o transferido con laclasificación crediticia de Pérdida, antes de laexpiración de un plazo de dos (2) años, contados desdela fecha de castigo o transferencia, se deberáconstituir una provisión del cien por ciento (100 %)durante un (1) año.

CAPÍTULO II

CATEGORÍAS DE CLASIFICACIÓN CREDITICIA DEL DEUDOR DE LACARTERA DE CRÉDITOS

1. CATEGORÍAS DE CLASIFICACIÓN CREDITICIA

El deudor será clasificado de acuerdo a las siguientescategorías:

• Categoría Normal (0)• Categoría con Problemas Potenciales (1)• Categoría Deficiente (2)• Categoría Dudoso (3)• Categoría Pérdida (4)

2. CLASIFICACIÓN DEL DEUDOR DE LA CARTERA DE CRÉDITOSCORPORATIVOS, A GRANDES EMPRESAS Y A MEDIANAS EMPRESAS

2.1 CATEGORÍA NORMAL (0)

El deudor:

a) Presenta una situación financiera líquida, con bajonivel de endeudamiento patrimonial y adecuadaestructura del mismo con relación a su capacidad degenerar utilidades. El flujo de caja no essusceptible de un empeoramiento significativo antemodificaciones importantes en el comportamiento de lasvariables tanto propias como vinculadas con su sectorde actividad; y,

b) Cumple puntualmente con el pago de sus obligaciones.

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776025

Adicionalmente y sin perjuicio de lo establecido en losincisos a) y b) precedentes, la empresa del sistemafinanciero considerará si el deudor:

a)Tiene un sistema de información consistente yactualizado, que le permita conocer en formapermanente su situación financiera y económica;

b)Cuenta con una dirección calificada y técnica, conapropiados sistemas de control interno;

c)Pertenece a un sector de la actividad económica o ramode negocios que registra una tendencia creciente; y,

d)Es altamente competitivo en su actividad.

2.2 CATEGORÍA CON PROBLEMAS POTENCIALES (1)El deudor presenta cualquiera de las características

siguientes:

a) Una buena situación financiera y de rentabilidad,con moderado endeudamiento patrimonial y adecuadoflujo de caja para el pago de las deudas por capital eintereses. El flujo de caja podría, en los próximosdoce (12) meses, debilitarse para afrontar los pagos,dado que es sumamente sensible a modificaciones devariables relevantes como entorno económico,comercial, regulatorio, político, entre otros; o,

b) Atrasos ocasionales y reducidos en el pago de suscréditos que no exceden los 60 días.

2.3 CATEGORÍA DEFICIENTE (2)El deudor presenta cualquiera de las características siguientes:

a) Una situación financiera débil y un flujo de cajaque no le permite atender el pago de la totalidad delcapital y de los intereses de las deudas. Laproyección del flujo de caja no muestra mejoría en eltiempo y presenta alta sensibilidad a modificacionesmenores y previsibles de variables significativas,debilitando aún más sus posibilidades de pago. Tieneescasa capacidad de generar utilidades; o,

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776026

b) Atrasos mayores a sesenta (60) días y que noexcedan de ciento veinte (120) días.

2.4 CATEGORÍA DUDOSO (3)El deudor presenta cualquiera de las característicassiguientes:

a) Un flujo de caja manifiestamente insuficiente, noalcanzando a cubrir el pago de capital ni deintereses; presenta una situación financiera crítica ymuy alto nivel de endeudamiento patrimonial, y seencuentra obligado a vender activos de importanciapara la actividad desarrollada y que, materialmente,son de magnitud significativa con resultados negativosen el negocio; o,

b) Atrasos mayores a ciento veinte (120) días y que noexcedan de trescientos sesenta y cinco (365) días.

2.5 CATEGORÍA PÉRDIDA (4)El deudor presenta cualquiera de las característicassiguientes:

a) Un flujo de caja que no alcanza a cubrir sus costos.Se encuentra en suspensión de pagos, siendo factiblepresumir que también tendrá dificultades para cumplireventuales acuerdos de reestructuración; se encuentraen estado de insolvencia decretada o está obligado avender activos de importancia para la actividaddesarrollada, y que, materialmente, sean de magnitudsignificativa; o,

b) Atrasos mayores a trescientos sesenta y cinco (365)días.

3. CLASIFICACIÓN CREDITICIA DEL DEUDOR DE LA CARTERA DE CRÉDITOSA PEQUEÑAS EMPRESAS, A MICROEMPRESAS, DE CONSUMO REVOLVENTE YCONSUMO NO REVOLVENTEEstos deudores deberán clasificarse conforme a lossiguientes criterios:

3.1 CATEGORÍA NORMAL (0)

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776027

Son aquellos deudores que vienen cumpliendo con el pagode sus créditos de acuerdo a lo convenido o con unatraso de hasta ocho (8) días calendario.

3.2CATEGORÍA CON PROBLEMAS POTENCIALES (1)Son aquellos deudores que registran atraso en el pago desus créditos de nueve (9) a treinta (30) díascalendario.

3.3 CATEGORÍA DEFICIENTE (2)Son aquellos deudores que registran atraso en el pago desus créditos de treinta y uno (31) a sesenta (60) díascalendario.

3.4 CATEGORÍA DUDOSO (3)Son aquellos deudores que registran atraso en el pago desus créditos de sesenta y uno (61) a ciento veinte (120)días calendario.

3.5 CATEGORÍA PÉRDIDA (4)Son aquellos deudores que muestran atraso en el pago desus créditos de más de ciento veinte (120) díascalendario.

4. CLASIFICACIÓN CREDITICIA DEL DEUDOR DE LA CARTERA DECRÉDITOS HIPOTECARIOS PARA VIVIENDA

4.1 CATEGORÍA NORMAL (0)Son aquellos deudores que vienen cumpliendo con el pagode sus créditos de acuerdo a lo convenido o con unatraso de hasta treinta (30) días calendario.

4.2 CATEGORÍA CON PROBLEMAS POTENCIALES (1)Son aquellos deudores que muestran atraso en el pago detreinta y uno (31) a sesenta (60) días calendario.

4.3 CATEGORÍA DEFICIENTE (2)Son aquellos deudores que muestran atraso en el pago desesenta y uno (61) a ciento veinte (120) díascalendario.

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776028

4.4 CATEGORÍA DUDOSO (3)Son aquellos deudores que muestran atraso en el pago deciento veintiuno (121) a trescientos sesenta y cinco(365) días calendario.

4.5 CATEGORÍA PÉRDIDA (4)Son aquellos deudores que muestran atraso en el pago demás de trescientos sesenta y cinco (365) díascalendario.

CAPÍTULO III

EXIGENCIA DE PROVISIONES

1. CLASES DE PROVISIONES

1.1 PROVISIÓN GENÉRICALas provisiones genéricas son aquellas que seconstituyen, de manera preventiva, sobre los créditosdirectos y la exposición equivalente a riesgocrediticio de los créditos indirectos de deudoresclasificados en categoría Normal.

1.2 PROVISIÓN ESPECÍFICALas provisiones específicas son aquellas que seconstituyen sobre los créditos directos y laexposición equivalente a riesgo crediticio de loscréditos indirectos de deudores a los que se haclasificado en una categoría de mayor riesgo que lacategoría Normal.

2. TASAS DE PROVISIONES

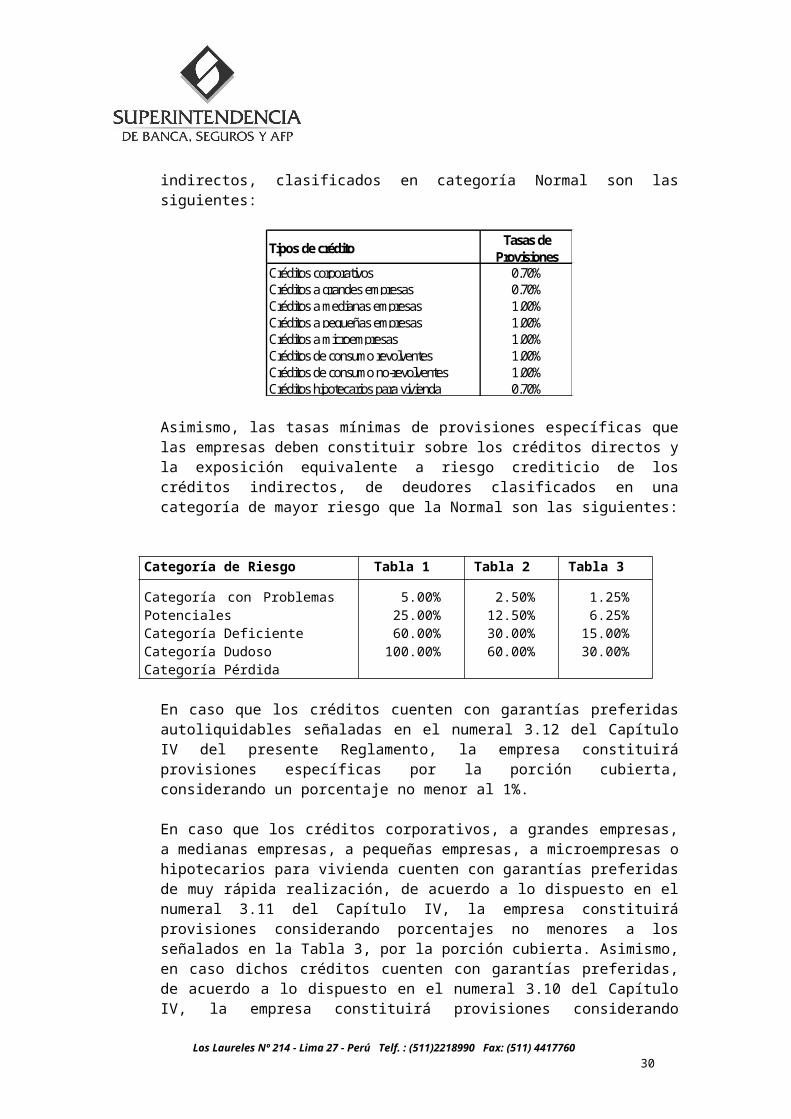

2.1. TRATAMIENTO GENERAL

Las tasas mínimas de provisiones genéricas que las empresasdeben constituir sobre los créditos directos y laexposición equivalente a riesgo crediticio de los créditos

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776029

indirectos, clasificados en categoría Normal son lassiguientes:

Tipos de crédito Tasas de Provisiones

Créditos corporativos 0.70%Créditos a grandes empresas 0.70%Créditos a medianas empresas 1.00%Créditos a pequeñas empresas 1.00%Créditos a microempresas 1.00%Créditos de consumo revolventes 1.00%Créditos de consumo no-revolventes 1.00%Créditos hipotecarios para vivienda 0.70%

Asimismo, las tasas mínimas de provisiones específicas quelas empresas deben constituir sobre los créditos directos yla exposición equivalente a riesgo crediticio de loscréditos indirectos, de deudores clasificados en unacategoría de mayor riesgo que la Normal son las siguientes:

Categoría de Riesgo Tabla 1 Tabla 2 Tabla 3

Categoría con ProblemasPotencialesCategoría DeficienteCategoría DudosoCategoría Pérdida

5.00%25.00%60.00%100.00%

2.50%12.50%30.00%60.00%

1.25%6.25%15.00%30.00%

En caso que los créditos cuenten con garantías preferidasautoliquidables señaladas en el numeral 3.12 del CapítuloIV del presente Reglamento, la empresa constituiráprovisiones específicas por la porción cubierta,considerando un porcentaje no menor al 1%.

En caso que los créditos corporativos, a grandes empresas,a medianas empresas, a pequeñas empresas, a microempresas ohipotecarios para vivienda cuenten con garantías preferidasde muy rápida realización, de acuerdo a lo dispuesto en elnumeral 3.11 del Capítulo IV, la empresa constituiráprovisiones considerando porcentajes no menores a losseñalados en la Tabla 3, por la porción cubierta. Asimismo,en caso dichos créditos cuenten con garantías preferidas,de acuerdo a lo dispuesto en el numeral 3.10 del CapítuloIV, la empresa constituirá provisiones considerando

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776030

porcentajes no menores a los señalados en la Tabla 2, porla porción cubierta.

Para los créditos de consumo pignoraticios que cuenten conlas garantías preferidas definidas en el inciso h) delnumeral 3.10.3 del Capítulo IV, la empresa constituiráprovisiones considerando porcentajes no menores a losseñalados en la Tabla 2, por la porción cubierta.

Las empresas deberán constituir provisiones por la porciónno cubierta por garantías preferidas autoliquidables,garantías preferidas de muy rápida realización, garantíaspreferidas, según corresponda al tipo de crédito,considerando porcentajes no menores a los señalados en laTabla 1.

Los créditos que cuenten con garantías preferidas querespaldan diversas obligaciones, en los cuales el derechode la empresa del sistema financiero sobre dicha garantíaestá subordinado a la preferencia de un tercero sobre lamisma, deberán provisionar de acuerdo a los porcentajes dela Tabla 1.8

Para efecto de provisiones, los créditos bajo la modalidadde arrendamiento financiero y capitalización inmobiliaria,excepto los créditos de consumo, serán considerados comocréditos con garantías, debiéndose tomar en cuenta lacalidad de los bienes dados en arrendamiento financiero ycapitalización inmobiliaria, así como la valuación de losmismos, conforme a lo señalado en el numeral 3 del CapítuloIV.9

Para los créditos que cuenten con la responsabilidadsubsidiaria de los gobiernos centrales y sus agencias,bancos centrales, Fondo Monetario Internacional, BancoCentral Europeo, Banco de pagos Internacionales, bancosmultilaterales de desarrollo listados en el artículo 16°del Reglamento para el Requerimiento de Patrimonio Efectivo

8 Párrafo incorporado por la Resolución SBS N° 14353-2009 del 30/10/2009

9 Párrafo sustituido por la Resolución SBS N° 14353-2009 del 30/10/2009

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776031

por Riesgo de Crédito, empresas del sistema financiero odel sistema de seguros del país y del exterior, así comootras entidades con Riesgo II de acuerdo con el Reglamentopara el Requerimiento de Patrimonio Efectivo por Riesgo deCrédito, instrumentada en (i) cartas fianzas solidarias,(ii) avales, (iii) aceptaciones bancarias, iv) pólizas decaución, v) seguro de crédito a la exportación parafinanciamientos pre y post embarque, (vi) cartas decrédito, cartas de crédito stand by o garantías similares,siempre que sean irrevocables con documentos negociados sindiscrepancias, (vii) derivados crediticios (únicamentetotal return swap y credit default swap); o que cuente concobertura de seguro de crédito extendida por un patrimonioautónomo de seguro de crédito; o con cobertura de un fondode garantía constituido por Ley, o con la cobertura deriesgo del Fondo MIVIVIENDA S.A., el requerimiento deprovisiones corresponderá a la clasificación crediticia dequien brinde la protección crediticia, por el montocubierto, independientemente de la clasificación del deudory el tipo de crédito del deudor original. Para laclasificación crediticia de las contrapartes que brinden laprotección crediticia se deberá usar los criteriosseñalados en el Capítulo II del presente Reglamento.10

Cuando los deudores, independientemente del tipo de créditoy de la garantía con que cuenten, permanezcan clasificadosen la categoría dudoso por más de 36 meses o en lacategoría pérdida por más de 24 meses, deberán constituirprovisiones de acuerdo a las tasas señaladas en la Tabla 1.

Asimismo, para los créditos de consumo no-revolventes quecuenten con contratos referidos a convenio de descuento porplanilla de remuneraciones, la empresa podrá constituir lasprovisiones de acuerdo a los porcentajes señalados en laTabla 3 del presente numeral, siempre y cuando dichosconvenios se consideren elegibles, para lo cual deberáncumplir con las siguientes condiciones:

a) El empleador que efectúa el descuento debe encontrarseen clasificación Normal al menos por los últimos 3

10 Párrafo sustituido por la Resolución SBS N° 14353-2009 del 30/10/2009

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776032

meses o ser instituciones del sector público cuyopresupuesto dependa directamente del tesoro público. Deno contar el empleador con clasificación crediticia, lainstitución financiera deberá evaluarlo y otorgarle unaclasificación;

b) En el convenio se estipula que la empresa del sistemafinanciero tiene primera preferencia de pago frente aotros acreedores o cuente con garantía del empleador;

c) El convenio o la operativa implementada para el mismo,asegura que la relación cuota/ingreso máxima admisiblepara el otorgamiento de los créditos no representa másdel 30%, considerando el ingreso neto mensual (sueldobruto menos descuentos de ley, descuentos ordenadosjudicialmente y cualquier otro descuento con mejorprelación que la empresa) del trabajador; y,

d) El comité de riesgos u órgano que cumpla dicha funciónaprueba su condición de elegible, confirmando que elconvenio correspondiente cumple con las 3 condicionesseñaladas anteriormente.11

Adicionalmente, para que los créditos otorgados en el marcode dichos convenios elegibles puedan acogerse a estetratamiento preferencial, deberán encontrarse al día en suspagos.

Las empresas deberán remitir a la Superintendencia copia delos convenios elegibles conforme con las condicionesseñaladas, así como cualquier modificación posterior que seproduzca en los términos inicialmente pactados, en el plazode cinco (5) días posteriores a su suscripción. 12

2.2. TRATAMIENTO DE CRÉDITOS CON MÁS DE NOVENTA (90) DÍASDE ATRASO13

11 Párrafo sustituido por la Resolución SBS N° 14353-2009 del 30/10/200912 Párrafo sustituido por la Resolución SBS N° 14353-2009 del 30/10/200913 Numeral sustituido por la Resolución SBS N° 14353-2009 del 30/10/2009

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776033

Cuando el deudor posea algún crédito con un atraso mayora noventa (90) días, la empresa deberá realizar la mejorestimación de la pérdida que esperaría tener por cadaoperación que posee el deudor. La estimación de esteporcentaje de pérdida esperada (PESP) para cadaoperación se realizará teniendo en cuenta la coyunturaeconómica actual y la condición de la operación,incluyendo el valor de la(s) garantía(s), la modalidadde crédito, el sector económico del deudor y lafinalidad de la operación, entre otros.

Para los créditos a pequeñas empresas, créditos amicroempresas y créditos de consumo (revolventes y norevolventes), el cálculo de la PESP estimada podrárealizarse de acuerdo a las tasas de provisionescontempladas en el numeral 2.1. del presente Capítulo,salvo que la empresa se encuentre autorizada a emplearmétodos basados en calificaciones internas para elcálculo del requerimiento de patrimonio efectivo porriesgo de crédito correspondiente a dichas carteras, encuyo caso aplicará lo dispuesto en el párrafo anterior.

Las empresas deberán constituir como provisionesespecíficas el monto que resulte mayor entre la PESPestimada y el tratamiento general indicado en el numeral2.1 del presente Capítulo.

2.3 RÉGIMEN GENERAL DE PROVISIONES PROCÍCLICAS

Las empresas deberán constituir las provisionesprocíclicas de la categoría Normal de acuerdo al AnexoI ”Régimen General de Provisiones Procíclicas”.

3. CONSTITUCIÓN DE PROVISIONESLas empresas deben constituir las provisiones genéricas yespecíficas sobre los créditos directos y la exposiciónequivalente a riesgo crediticio de los créditos indirectos.

Las provisiones constituidas se registrarán conforme a lasdisposiciones contenidas en el Manual de Contabilidad.

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776034

Cuando las provisiones constituidas resulten menores a lasrequeridas, el directorio de la empresa deberá informar aesta Superintendencia, conjuntamente con el reporte mensualdel patrimonio efectivo, las razones del referidoincumplimiento. Dicha diferencia será detraída,inmediatamente, del patrimonio efectivo, de acuerdo a lodispuesto en la Ley General.

En caso resulte procedente reclasificar un crédito haciauna categoría de menor riesgo como resultado de una mejoraen la capacidad de pago del deudor, la empresa del sistemafinanciero deberá reasignar el monto producto de lareversión de provisiones para la constitución de otrasprovisiones, comenzando primero por las categorías de mayorriesgo.

CAPÍTULO IV

DISPOSICIONES GENERALES Y ESPECIALES

1. DEL PROCESO DE LA CLASIFICACIÓN CREDITICIA Y REVISIÓN DE LACLASIFICACIÓN CREDITICIA DEL DEUDOR

1.1 ÓRGANOS RESPONSABLES DE LA CLASIFICACIÓN CREDITICIA Y DE LAREVISIÓN DE LA CLASIFICACIÓN CREDITICIA DEL DEUDOR

Clasificación crediticia del deudorLa clasificación crediticia del deudor deberá serresponsabilidad de la Unidad de Riesgos o, en sudefecto, de otra unidad independiente de las unidadesde negocios y de admisión de créditos.

La unidad responsable de la clasificación crediticiadel deudor, conforme a lo señalado en el párrafoanterior deberá elaborar trimestralmente el listadode los deudores no minoristas que hayan sidoreclasificados a una mejor categoría, debiendoindicar las clasificaciones inicial y final. Dicholistado deberá ser informado al directorio y estar adisposición de la Superintendencia.

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776035

Revisión de la clasificación crediticia del deudorLa revisión de la clasificación crediticia del deudordeberá ser responsabilidad de la Unidad de AuditoríaInterna.

Los resultados de dicha revisión deberán serreportados al directorio, órgano equivalente o comitédelegado, de acuerdo a lo establecido en elReglamento de la Gestión Integral de Riesgos. Eldirectorio u órgano equivalente deberá emitirpronunciamiento al respecto, señalando su conformidado la adopción de medidas correctivas, debiendo dichopronunciamiento constar en actas.

1.2 PERIODICIDAD DE LA CLASIFICACIÓN CREDITICIA DEL DEUDOR

Deudores No MinoristasLa clasificación de los deudores no minoristas deberealizarse por lo menos de manera mensual. Losfactores cualitativos y aquellos derivados de lainformación financiera deberán ser evaluados al menosuna vez al año o cuando se produzcan hechos o eventosque puedan afectar la calidad crediticia del deudor.

Para los créditos de deudores clasificados como CPP,Deficiente y Dudoso, así como para los refinanciadosy reestructurados, la evaluación de los factorescualitativos y financieros deberá realizarse al menossemestralmente.

Deudores MinoristasLa clasificación de los deudores minoristas seráefectuada por lo menos de manera mensual.

1.3 COBERTURA Y PERIODICIDAD DE LA REVISIÓN DE LACLASIFICACIÓN CREDITICIA DEL DEUDOR

Deudores No MinoristasLa Unidad de Auditoría Interna deberá revisar laclasificación de una muestra representativa de lacartera de créditos de deudores no minoristas, cuandomenos cuatrimestralmente o según lo fijado en su plan

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776036

anual conforme con el Reglamento de AuditoríaInterna, pudiendo variar la composición de la muestraen cada revisión. La metodología para ladeterminación de la muestra representativa deberáestar debidamente documentada y permanecer en todomomento a disposición de la Superintendencia. Esteórgano de control podrá requerir modificaciones adicha metodología.

La metodología para la determinación de la muestrarepresentativa deberá considerar entre otroscriterios: las mayores exposiciones individuales, losdeudores que hubiesen sido objeto de alertas, losdeudores que tuviesen atrasos ocasionales de manerarepetida y los deudores que hubiesen mejorado suclasificación durante el último año. Deberá incluirasimismo a deudores de créditos refinanciados yreestructurados, de créditos otorgados a las personasvinculadas a la propia empresa del sistemafinanciero, y a los deudores reclasificados por laempresa o por la Superintendencia.

En el caso de grupos económicos o de la presunción deriesgo único a que se refiere el artículo 203º de laLey General, la revisión se efectuará tomándolos comoun solo cliente.

Deudores MinoristasPara la revisión de la clasificación de los deudoresminoristas, se deberá implementar controlesautomatizados permanentes. Asimismo, se deberáutilizar análisis de integridad de datos y realizaranálisis de muestras representativas, comoprocedimientos de revisión, por lo menos una vez alaño.

En el caso de grupos económicos o de la presunción deriesgo único a que se refiere el artículo 203º de laLey General, la revisión se efectuará tomándolos comoun solo cliente.

1.4PRESENTACIÓN DE LA INFORMACIÓN

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776037

El resultado de la clasificación deberá informarsemensualmente a esta Superintendencia en un plazo nomayor de quince (15) días calendario, contados desde elcierre del mes a que corresponde la información deevaluación y clasificación del deudor, utilizando parael efecto el Anexo Nº 5 “Informe de Clasificación de losDeudores de la Cartera de Créditos” y el Anexo Nº 6“Reporte Crediticio de Deudores- RCD” vigentes.

2. OPERACIONES REFINANCIADAS Y REESTRUCTURADAS

2.1 OPERACIONES REFINANCIADASSe considera como “OPERACIÓN REFINANCIADA” al crédito ofinanciamiento directo, cualquiera sea su modalidad,respecto del cual se producen variaciones de plazo y/omonto del contrato original que obedecen a dificultadesen la capacidad de pago del deudor.

También se considera operación refinanciada cuando seproducen los supuestos de novación contenidos en elartículo 1277 y siguientes del Código Civil, siempreque sean producto de las dificultades en la capacidad depago del deudor. Cuando las dificultades en la capacidadde pago de un deudor motiven una novación subjetiva pordelegación, dichas operaciones no serán consideradascomo refinanciadas salvo que el deudor que se sustituyetenga vinculación o pertenezca al grupo económico deldeudor sustituido.

Toda operación refinanciada deberá ser sustentada en unreporte de crédito, debidamente documentado, y analizadaindividualmente teniendo en cuenta esencialmente lacapacidad de pago del deudor, estableciéndose que elnuevo crédito que se otorgue será recuperado en lascondiciones de interés y plazo pactados.

2.2. OPERACIONES REESTRUCTURADASSe considera como “OPERACIÓN REESTRUCTURADA” al créditoo financiamiento directo, cualquiera sea su modalidad,sujeto a la reprogramación de pagos aprobada en elproceso de reestructuración, de concurso ordinario o

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776038

preventivo, según sea el caso, conforme a la Ley Generaldel Sistema Concursal aprobada mediante la Ley Nº 27809.

2.3CLASIFICACIÓN Al momento de firmarse el contrato de refinanciación ode aprobarse la reprogramación de pagos, segúncorresponda a un crédito refinanciado o reestructurado,la clasificación de riesgo de los deudores deberámantenerse en sus categorías originales, con excepciónde los deudores clasificados como Normal que deberán serreclasificados como Con Problemas Potenciales.14

Posteriormente, la clasificación crediticia de losdeudores refinanciados o reestructurados podrá sermejorada en una categoría, cada dos (2) trimestres,siempre que el deudor haya efectuado pagos puntuales delas cuotas pactadas, y se encuentre cumpliendo las metasdel plan de refinanciación. Si, por el contrario, eldeudor presenta atrasos en el pago de las cuotaspactadas o incumplimientos de las metas acordadas odeterioro en su capacidad de pago de acuerdo con elCapítulo II del presente Reglamento, la empresasupervisada deberá proceder a reclasificar al deudor,inmediatamente, en una categoría de mayor riesgo.15

En caso que alguna refinanciación o reestructuracióncontemplase un período de gracia, los criteriosseñalados en el párrafo anterior respecto a la mejora enla clasificación crediticia del deudor se aplicarán apartir de la conclusión de dicho período de gracia.

Los intereses, las comisiones y gastos que se generenpor las operaciones refinanciadas o reestructuradas sedeberán contabilizar por el método de lo percibido.

2.4 REGISTRO CONTABLE DE LAS OPERACIONES REFINANCIADAS Y

REESTRUCTURADAS

14 Párrafo sustituido por la Resolución SBS N° 14353-2009 del 30/10/200915 Párrafo sustituido por la Resolución SBS N° 14353-2009 del 30/10/2009

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776039

Las operaciones refinanciadas y reestructuradas debenser registradas contablemente en las cuentas de créditosrefinanciados y créditos reestructurados, de acuerdo alas disposiciones contenidas en el Manual deContabilidad.

Dichas operaciones podrán ser registradas contablementecomo créditos vigentes si se cumplen todas lascondiciones que se detallan a continuación:a) Los deudores de los créditos estén clasificados como

Normal o Con Problemas Potenciales, como consecuenciade la evaluación por capacidad de pago;

b) El crédito original no haya sufrido cambios en lascondiciones contractuales, que obedecen a dificultadesen la capacidad de pago, por más de una vez;

c) El deudor haya pagado por lo menos el veinte porciento (20 %) del capital de la deuda refinanciada oreestructurada; y,

d) El deudor haya demostrado capacidad de pago conrespecto al nuevo cronograma del crédito mediante elpago puntual de las cuotas durante los dos (2) últimostrimestres. Para este efecto se considerará como pagopuntual el cumplimiento de la obligación en la fechaestablecida en el contrato.

En caso que alguna refinanciación y/o reestructuracióncontemplase un período de gracia, lo señalado en elpárrafo anterior se aplicará a partir de la conclusiónde dicho período de gracia.

Los intereses, comisiones y gastos que generen lasoperaciones refinanciadas y reestructuradas una vezreclasificadas en la categoría de vigentes, secontabilizarán según el criterio aplicado a los créditosvigentes, establecido en el Manual de Contabilidad.

Las empresas del sistema financiero deberán mantener unregistro permanente en cuentas de control de lasoperaciones refinanciadas y reestructuradas que hayansido reclasificadas en la categoría de vigentes.

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776040

2.5 VALOR PRESENTE DE LAS OPERACIONES REFINANCIADAS Y/OREESTRUCTURADASAl momento de la refinanciación o reestructuración, lasempresas deberán determinar el valor presente de losflujos futuros del nuevo cronograma de la deuda. Sidicho valor presente es menor que el valor en librosneto de provisiones se deberá constituir inmediatamenteprovisiones adicionales a las existentes por ladiferencia correspondiente.

3. VALUACIÓN DE GARANTÍASLas normas sobre valuación de garantías son las que seseñalan a continuación:

3.1 La valuación de las garantías se basará en el valor netode realización, el que deberá reflejar apropiadamente suvalor de venta en el mercado menos los gastosadicionales en que se incurre para tal fin.

3.2 Se entiende por valor neto de realización en elmercado, al valor neto que la empresa espera recuperarcomo consecuencia de la eventual venta o ejecución delbien, en la situación cómo y donde esté. Por tanto,este valor debe considerar los castigos y cargos porconcepto de impuestos, comisiones, fletes, mermas, entreotros.

Este valor debe basarse en un valor comercial dereferencia, calculado a partir de información confiable.En ningún caso el valor comercial debe estimarse apartir de meras expectativas de mejoramiento de preciosen el mercado, o supuestos de carácter financierorelacionados con potenciales clientes, sino que seseguirá un criterio estrictamente conservador, fundadoen las condiciones vigentes del mercado.

3.3. Los bienes dados en garantía serán valuados porprofesional idóneo debidamente inscrito en el Registrode Peritos Valuadores (REPEV) de esta Superintendencia.Dicho requisito es obligatorio para las garantíaspreferidas indicadas en los numerales 3.10.1, 3.10.2,

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776041

literal h) del numeral 3.10.3 y literal a) del numeral3.10.4 del presente apartado, cuando corresponda.También está sujeta a dicho requerimiento, la fiducia engarantía constituida sobre los bienes antes mencionados.En caso que las garantías preferidas señaladas en elliteral h) del numeral 3.10.3 no se encuentren tasadaspor un perito inscrito en el REPEV, se aplicará undescuento del 1% sobre el valor de tales garantías.16

3.4. En el caso de hipotecas y garantías mobiliarias quedeben encontrarse inscritas conforme al presenteReglamento, deberá verificarse si éstas han sidoefectivamente inscritas en los registroscorrespondientes y que cuenten con un seguro que cubrala pérdida del bien, debidamente endosado a favor de laempresa. De no ser así, no podrán ser consideradas comogarantías preferidas, a menos que exista bloqueoregistral al que se considerará como garantíaconstituida por un plazo no mayor de sesenta (60) díascontados desde su inscripción.

3.5. Cuando se trate de bienes inmuebles y bienes mueblesinscritos en el Registro Jurídico de Bienes, lavaluación deberá efectuarse mediante una tasacióncomercial que cuente con suficientes antecedentes derespaldo referidos a los precios utilizados.Preferentemente se considerarán ventas recientes debienes similares, las fuentes que originaron loscálculos de estos precios y las consideraciones quesirvieron de base para determinar el valor final delbien tasado. Tales antecedentes deberán permanecer enarchivos a disposición de la Superintendencia.

3.6. Cuando las garantías sean títulos valores, oinstrumentos financieros en general, éstos serángravados a favor de la empresa, observándose las leyessobre la materia. La valuación de estos instrumentos serealizará de acuerdo a modelos internos desarrolladospor la empresa, sujetos a la revisión de laSuperintendencia. Dichos modelos deberán ser

16 Numeral sustituido por la Resolución SBS N° 14353-2009 del 30/10/2009

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776042

consistentes con los modelos de valorización empleadosen concordancia con lo dispuesto en el Reglamento deClasificación, Valorización y Provisiones de lasInversiones de las Empresas del Sistema Financiero, ylos precios resultantes deberán ser iguales para lavaluación de garantías e inversiones.

3.7Los actos de constitución de garantía mobiliaria sobrebienes destinados a la explotación industrial, agrícolao minera, deben establecer expresamente que dichosbienes sólo podrán ser trasladados con autorización dela empresa acreedora.

3.8Tratándose de créditos sindicados, a que se refiere elnumeral 8 del artículo 221º de la Ley General, lasgarantías presentadas se considerarán proporcionalmentea las alícuotas de los créditos otorgados.

3.9Se considera como garantías preferidas, aquellas quereúnan todos los siguientes requisitos:

• Se trata de dinero o de bienes que permiten suconversión en dinero, con el cual se puede cancelarla obligación garantizada, sin costos significativos;

• Cuenten con documentación legal adecuada;• No presenten obligaciones previas que pudieran

disminuir su valor o de alguna manera impedir que laempresa acreedora adquiera clara titulación;

• Su valor esté permanentemente actualizado.

Para efectos de mantener permanentemente actualizado elvalor de las garantías preferidas, distintas al dinero,las empresas podrán utilizar sistemas de actualizaciónde valor sobre la base de indicadores de realización demercado, construidos a partir de información confiablede referencia comercial, económica y estadística. Dichossistemas deberán estar permanentemente actualizados y adisposición de esta Superintendencia. El valor de lasgarantías preferidas obtenido por los medios antesmencionados deberá actualizarse mediante valuaciónrealizada por perito registrado en el REPEV, cuandocorresponda conforme a lo señalado en el numeral 3.3,

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776043

cuando exista algún cambio que pudiera tener un impactosignificativo en la valuación del bien.

3.10 Se consideran como garantías preferidas lassiguientes:

3.10.1 Primera hipoteca sobre inmuebles. 3.10.2 Productos y mercadería de fácil realización,

afectados mediante warrants endosados conforme a Ley.3.10.3 Primera garantía mobiliaria sobre los siguientes

bienes:a)Instrumentos representativos de deuda no

subordinada emitidos por empresas del sistemafinanciero y del sistema de seguros, por bancosmultilaterales de desarrollo y por empresas delsistema financiero y de seguros del exterior deprimer nivel;

b)Instrumentos representativos de capital que sirvanpara la determinación de los índicescorrespondientes a mecanismos centralizados denegociación del extranjero de reconocido prestigioa satisfacción de la Superintendencia oinstrumentos representativos de los valoresseñalados en el literal d) siguiente;

c)Instrumentos representativos de deuda que tengancotización en algún mecanismo centralizado denegociación del extranjero, cuya calificación deriesgo en el mercado internacional sea no menor aBBB+ o A-2, según corresponda, de acuerdo a lasequivalencias señaladas en las normas emitidas poresta Superintendencia;

d)Instrumentos representativos de capital emitidospor personas jurídicas distintas al deudor, que setransen en mecanismos centralizados denegociación, calificados en las categorías 1 y 2 oen las categorías AAA, AA y A, según corresponda,de acuerdo con las equivalencias contenidas en lasnormas emitidas por esta Superintendencia, conexcepción de los emitidos por la propia empresaacreedora;

e)Instrumentos representativos de deuda calificadosen las categorías CP-1 y CP-2 o en las categoríasAAA, AA y A, según corresponda, de acuerdo con las

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776044

equivalencias contenidas en las normas emitidaspor esta Superintendencia, que se transen enmecanismos centralizados de negociación, conexcepción de los emitidos por la empresa deudora;

f) Certificados de Participación en Fondos Mutuoscalificados en las categorías AAA, AA y A deacuerdo con las equivalencias contenidas en lasnormas emitidas por esta Superintendencia;

g)Certificados de Participación en Fondos deInversión calificados en las categorías AAA, AA yA de acuerdo con las equivalencias contenidas enlas normas emitidas por esta Superintendencia;

h)Joyas y metales preciosos con desposesión delbien. Si dichas garantías no se encuentraninscritas en los registros correspondientes seaplicará un descuento del 1% sobre el valor dedichas garantías;17

i) Conocimientos de embarque y cartas de porte,emitidos por empresas transportadoras dereconocido prestigio, debidamente endosados afavor de la empresa del sistema financiero;

Para efectos de las equivalencias de las categoríasde clasificación, deberá considerarse lo establecidoen el Reglamento de Clasificación, Valorización yProvisiones de las Inversiones de las Empresas delSistema Financiero complementado, cuandocorresponda, por las disposiciones sobreCalificación y Clasificación de Inversiones delCompendio de Normas de SuperintendenciaReglamentarias del Sistema Privado de Administraciónde Fondos de Pensiones.

3.10.4 Siempre que se encuentre inscrita en losRegistros Públicos:

a) Primera garantía mobiliaria sobre medios detransporte terrestre, naves, aeronaves, así comosobre bienes, de fácil realización, destinados ala explotación agropecuaria, industrial y minera.

17 Literal sustituido por la Resolución SBS N° 14353-2009 del 30/10/2009

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776045

b) Fideicomiso en garantía constituido sobre losbienes a que se refieren los numerales 3.10.1,3.10.2, 3.10.3.

Para que la primera garantía mobiliaria señalada en elliteral a) del presente numeral sea considerada comogarantía preferida, el constituyente o su representantedeberá ser designado depositario de dichos bienes en elrespectivo acto constitutivo.

3.11 Se considerarán como garantías preferidas de muy rápidarealización las siguientes:

3.11.1. Primera garantía mobiliaria sobre los siguientesbienes:

a) Instrumentos representativos de deuda públicaexterna emitidos por el Gobierno Central oinstrumentos representativos de obligaciones delBanco Central de Reserva del Perú;

b) Instrumentos representativos de deuda emitidospor gobiernos centrales o bancos centrales que secoticen en mecanismos centralizados denegociación, calificados en grado de inversiónpor clasificadoras de riesgo a satisfacción de laSuperintendencia;

c) Valores mobiliarios incluidos en el listado quepublica semestralmente la Superintendencia deconformidad con lo dispuesto en el artículo 90ºdel Reglamento del Texto Único Ordenado de la Leydel Sistema Privado de Administración de Fondosde Pensiones, aprobado por Decreto Supremo Nº00498-EF, con excepción de los emitidos por laempresa deudora y acreedora.

d) Warrants de commodities que sean transados enmecanismos centralizados de negociación o cuyanegociación en mercados secundarios seafrecuente.

3.11.2. Fideicomiso en garantía sobre los bienesseñalados en el numeral 3.11.1, siempre que seencuentre inscrito en los Registros Públicos.

3.12 Se considerarán como garantías preferidasautoliquidables las siguientes:

Los Laureles Nº 214 - Lima 27 - Perú Telf. : (511)2218990 Fax: (511) 441776046

a) Depósitos en efectivo en moneda nacional y monedaextranjera efectuados en la empresa prestamista ysujetos a garantía mobiliaria constituida conforme aLey. En caso que dichos depósitos no se encuentreninscritos, se aplicará un descuento del 0.5% sobreel valor de tales depósitos.18

b) Derechos de carta de crédito, cartas de crédito standby u otras similares, siempre que sean irrevocables,con documentos negociados sin discrepancias,pendientes de cobro del banco emisor cuando éste seauna empresa del sistema financiero del exterior deprimer nivel, en la medida que la empresa opte porno considerarla a efectos de la sustitución decontraparte crediticia.