SEMANA DEL 19 AL 23 DE ENERO DEL 2009 Departamento de Estudios Económicos 01 Reporte Semanal Departamento de Estudios Económicos DEL 21 AL 25 DE MAYO DEL 2018 Año 19 – Número 19 ECONOMIA PBI crecería alrededor de 4% en el segundo trimestre El efecto dólar: la turbulencia en mercados emergentes Riesgo de ruptura de niveles críticos en los precios del oro y el cobre ENFOQUES DE LA SEMANA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SEMANA DEL 19 AL 23 DE ENERO DEL 2009 Departamento de Estudios Económicos 01

Reporte Semanal Departamento de Estudios Económicos DEL 21 AL 25 DE MAYO DEL 2018 Año 19 – Número 19

ECONOMIA

PBI crecería alrededor de 4% en el segundo trimestre

El efecto dólar: la turbulencia en mercados emergentes

Riesgo de ruptura de niveles críticos en los precios del oro y el cobre

Escala la tensión comercial entre EE.UU. y China

XXXXXX

ENFOQUES DE LA SEMANA

SEMANA DEL 21 AL 25 DE MAYO DEL 2018 Departamento de Estudios Económicos 02

-5.0

0.0

5.0

10.0

15.0

20.0

ma

r-1

6

ma

y-1

6

jul-

16

sep

-16

nov-1

6

ene

-17

ma

r-1

7

ma

y-1

7

jul-

17

sep

-17

nov-1

7

ene

-18

ma

r-1

8

Fuente: BCR Elab.: Estudios Económicos-Scotiabank

Primarios No Primarios

0.0

0.0

0.1

0.2

0.2

0.4

0.4

0.7

2.0

Pesca

Construcción

Manuf. Primaria

Manuf. No Primaria

Impuestos

Comercio

Agropecuario

Minería-Hidroc.

Servicios

Fuente: INEI Elab.: Estudios Económicos-Scotiabank

0.0

1.0

2.0

3.0

4.0

5.0

6.0

ma

r-1

6

ma

y-1

6

jul-

16

sep

-16

nov-1

6

ene

-17

ma

r-1

7

ma

y-1

7

jul-

17

set-

17

nov-1

7

ene

-18

ma

r-1

8

Anual Últ. 12 meses

Fuente: INEI Elaboración: Est. Económicos-Scotiabank

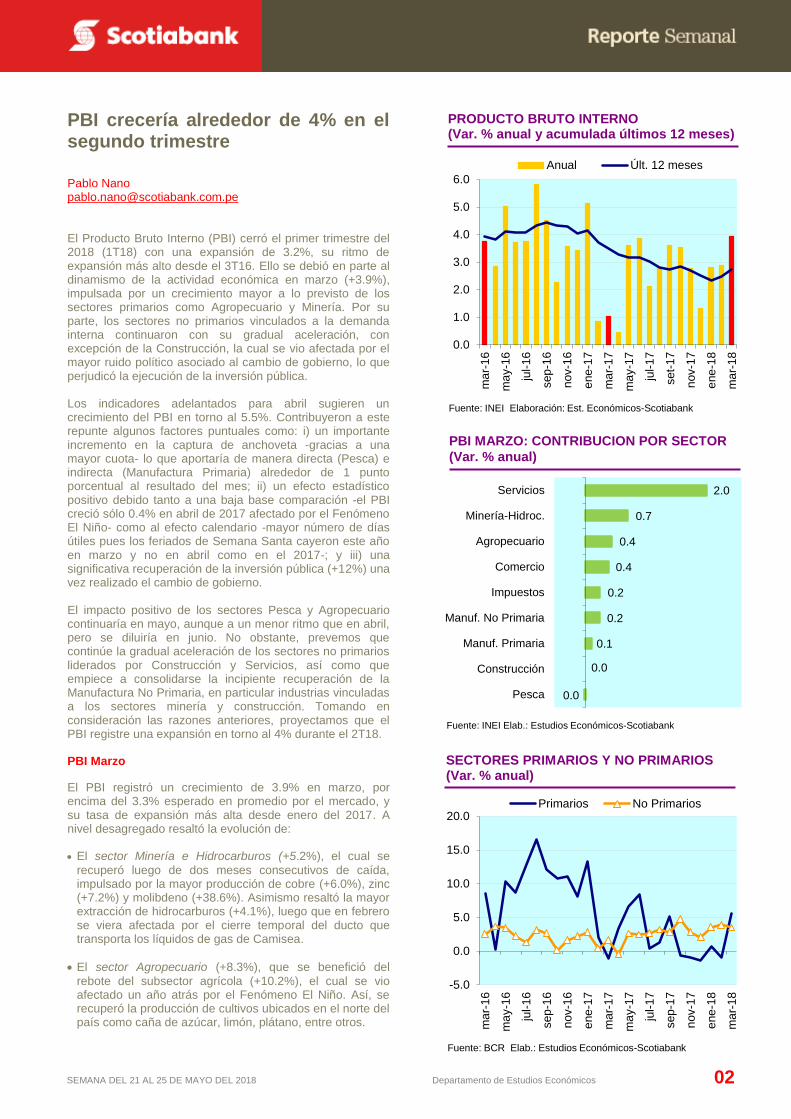

PBI crecería alrededor de 4% en el segundo trimestre

Pablo Nano [email protected] El Producto Bruto Interno (PBI) cerró el primer trimestre del 2018 (1T18) con una expansión de 3.2%, su ritmo de expansión más alto desde el 3T16. Ello se debió en parte al dinamismo de la actividad económica en marzo (+3.9%), impulsada por un crecimiento mayor a lo previsto de los sectores primarios como Agropecuario y Minería. Por su parte, los sectores no primarios vinculados a la demanda interna continuaron con su gradual aceleración, con excepción de la Construcción, la cual se vio afectada por el mayor ruido político asociado al cambio de gobierno, lo que perjudicó la ejecución de la inversión pública. Los indicadores adelantados para abril sugieren un crecimiento del PBI en torno al 5.5%. Contribuyeron a este repunte algunos factores puntuales como: i) un importante incremento en la captura de anchoveta -gracias a una mayor cuota- lo que aportaría de manera directa (Pesca) e indirecta (Manufactura Primaria) alrededor de 1 punto porcentual al resultado del mes; ii) un efecto estadístico positivo debido tanto a una baja base comparación -el PBI creció sólo 0.4% en abril de 2017 afectado por el Fenómeno El Niño- como al efecto calendario -mayor número de días útiles pues los feriados de Semana Santa cayeron este año en marzo y no en abril como en el 2017-; y iii) una significativa recuperación de la inversión pública (+12%) una vez realizado el cambio de gobierno. El impacto positivo de los sectores Pesca y Agropecuario continuaría en mayo, aunque a un menor ritmo que en abril, pero se diluiría en junio. No obstante, prevemos que continúe la gradual aceleración de los sectores no primarios liderados por Construcción y Servicios, así como que empiece a consolidarse la incipiente recuperación de la Manufactura No Primaria, en particular industrias vinculadas a los sectores minería y construcción. Tomando en consideración las razones anteriores, proyectamos que el PBI registre una expansión en torno al 4% durante el 2T18. PBI Marzo

El PBI registró un crecimiento de 3.9% en marzo, por encima del 3.3% esperado en promedio por el mercado, y su tasa de expansión más alta desde enero del 2017. A nivel desagregado resaltó la evolución de: El sector Minería e Hidrocarburos (+5.2%), el cual se

recuperó luego de dos meses consecutivos de caída, impulsado por la mayor producción de cobre (+6.0%), zinc (+7.2%) y molibdeno (+38.6%). Asimismo resaltó la mayor extracción de hidrocarburos (+4.1%), luego que en febrero se viera afectada por el cierre temporal del ducto que transporta los líquidos de gas de Camisea.

El sector Agropecuario (+8.3%), que se benefició del

rebote del subsector agrícola (+10.2%), el cual se vio afectado un año atrás por el Fenómeno El Niño. Así, se recuperó la producción de cultivos ubicados en el norte del país como caña de azúcar, limón, plátano, entre otros.

PRODUCTO BRUTO INTERNO (Var. % anual y acumulada últimos 12 meses)

PBI MARZO: CONTRIBUCION POR SECTOR

(Var. % anual)

SECTORES PRIMARIOS Y NO PRIMARIOS (Var. % anual)

SEMANA DEL 21 AL 25 DE MAYO DEL 2018 Departamento de Estudios Económicos 03

0

500

1,000

1,500

2,000E

ne

Fe

b

Mar

Ab

r

Ma

y*

Jun

*

Jul

Ag

o

Se

p

Oct

No

v

Dic

2016 2017 2018

(*) Mayo y Junio del 2018 proyectado por Estudios EconómicosFuente: Produce, Imarpe Elab.: Est. Económicos-Scotiabank

-10.0

-7.5

-5.0

-2.5

0.0

2.5

5.0

ma

r-1

6

ma

y-1

6

jul-

16

sep

-16

nov-1

6

ene-1

7

ma

r-1

7

ma

y-1

7

jul-

17

sep

-17

nov-1

7

ene

-18

ma

r-1

8

Anual Acum. 12 Meses

Fuente: INEI Elab.: Estudios Económicos-Scotiabank

-2.5

0.0

2.5

5.0

7.5

10.0

ma

y-1

6

jul-

16

sep

-16

nov-1

6

ene

-17

ma

r-1

7

ma

y-1

7

jul-

17

sep

-17

nov-1

7

ene

-18

ma

r-1

8

ma

y-1

8*

Fuente: INEI Elab.: Est. Económicos-Scotiabank

Electricidad PBI

(*) Al día 18

MANUFACTURA NO PRIMARIA (Var. % anual y acumulada 12 meses)

DESEMBARQUE DE ANCHOVETA

(En toneladas)

PBI Y PRODUCCIÓN DE ELECTRICIDAD

(Var. % anual)

Evolución Sectores No Primarios

La Manufactura No Primaria (+2.2%) creció por segundo mes consecutivo liderada por la mayor producción de bienes de consumo. Si bien una parte de este incremento fue explicado por la mayor disponibilidad de materia prima (alcachofa, mango, pimiento) para la agroindustria, también se observó una mayor producción de confecciones, calzado y muebles orientados tanto al mercado interno como a la exportación. Asimismo resaltó el dinamismo de industrias vinculadas a la construcción como cemento y acero.

El sector Servicios en conjunto reportó un crecimiento de 4.5% y aportó 2 p.p. al crecimiento del PBI en marzo. La evolución positiva fue liderada por el rubro Transporte (+6.0%) destacando en particular la mayor demanda por transporte aéreo. Asimismo resaltó Telecomunicaciones (+5.4%) como consecuencia del mayor tráfico de llamadas de telefonía móvil y la mayor contratación de internet y televisión por suscripción. Por último, destacó el rubro Alojamiento y Restaurantes (+4.4%), beneficiados por los feriados de Semana Santa que impulsó el turismo interno.

El sector Comercio (+3.1%) registró su tasa de expansión

más alta desde mayo del 2016, impulsado principalmente por el aumento de las ventas minoristas (+3.5%), en especial por la mayor demanda de alimentos registradas en los supermercados así como televisores y prendas de vestir en las tiendas por departamento.

El sector Construcción (+0.0%) mostró una pausa en su

tendencia ascendente afectado por la caída de la inversión pública en infraestructura (-13.9%) como consecuencia del aumento del ruido político asociado al cambio de gobierno. No obstante, el consumo interno de cemento (+4.1%) mantuvo su tendencia positiva, impulsado -entre otros- por obras asociadas a los Juegos Panamericanos Lima 2019.

Perspectivas

Para abril estimamos que el PBI haya registrado una expansión alrededor del 5.5% impulsado por: • El desembarque de anchoveta, que bordeó un millón de toneladas, superior en 161% respecto a abril del 2017. Esto tendría un impacto directo (Pesca) e indirecto (Manufactura Primaria) de cerca de 1 p.p. en el PBI de abril. Cabe anotar que asumiendo que se mantenga la captura promedio diaria de la primera quincena de mayo, en este mes se registraría una captura de 1.7 millones de toneladas, mayor en 40% respecto a mayo del 2017. Lo anterior implicaría una captura de 600 mil toneladas en junio para completar la cuota, nivel similar al registrado en el mismo mes del 2017. • La producción de energía eléctrica - un proxy de la actividad

económica- creció 6.0%, la tasa más alta desde enero del 2017 y superior al incremento de 3.0% registrado en marzo. • El consumo interno de cemento aumentó 8.7%, por encima

del 4.1% de marzo. Por su parte, la inversión pública en infraestructura -medida a través del índice de Avance Físico de Obras (IAFO)- creció 12%, recuperándose de la caída de 13.9% de marzo. • Las ventas de vehículos nuevos alcanzó 16,883 unidades, mayores en 33% respecto a abril del 2017, recuperándose de la caída de 10% en marzo y su mayor tasa mensual de crecimiento desde abril del 2013.

SEMANA DEL 21 AL 25 DE MAYO DEL 2018 Departamento de Estudios Económicos 04

MONEDAS LATAM (países seleccionados)

(Número Índice Base: 20/11/2016=100)

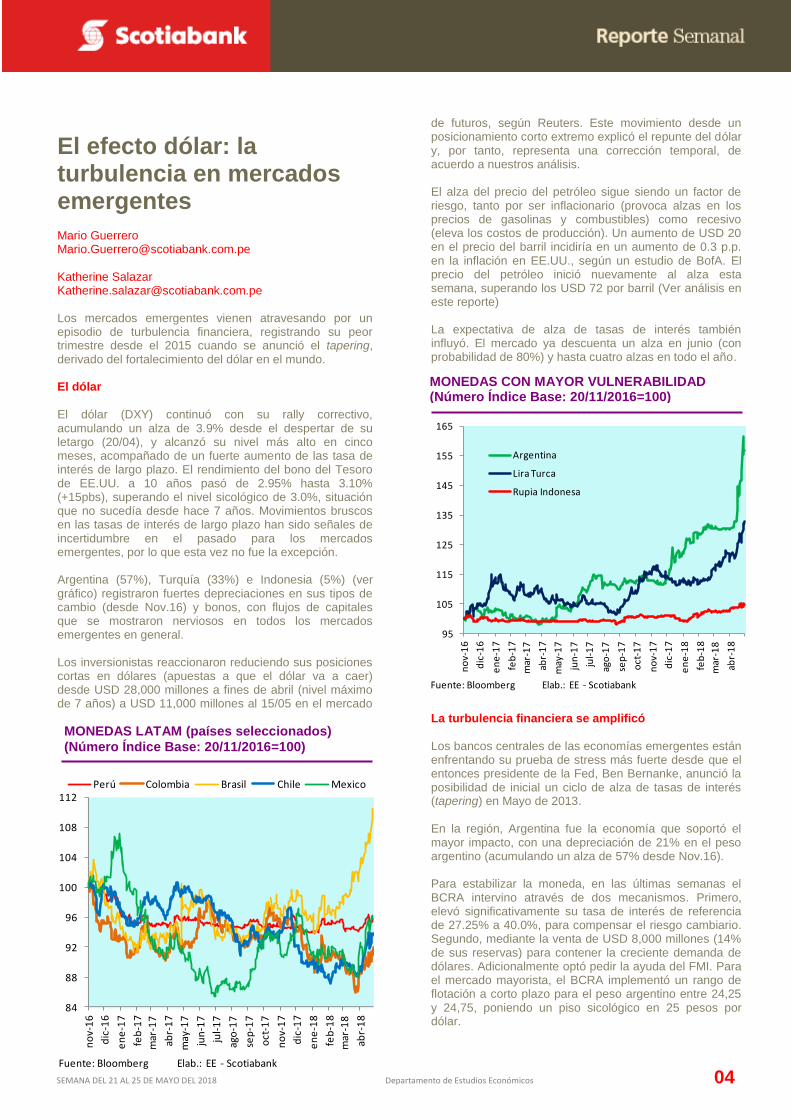

El efecto dólar: la turbulencia en mercados emergentes Mario Guerrero [email protected] Katherine Salazar [email protected] Los mercados emergentes vienen atravesando por un episodio de turbulencia financiera, registrando su peor trimestre desde el 2015 cuando se anunció el tapering, derivado del fortalecimiento del dólar en el mundo. El dólar

El dólar (DXY) continuó con su rally correctivo, acumulando un alza de 3.9% desde el despertar de su letargo (20/04), y alcanzó su nivel más alto en cinco meses, acompañado de un fuerte aumento de las tasa de interés de largo plazo. El rendimiento del bono del Tesoro de EE.UU. a 10 años pasó de 2.95% hasta 3.10% (+15pbs), superando el nivel sicológico de 3.0%, situación que no sucedía desde hace 7 años. Movimientos bruscos en las tasas de interés de largo plazo han sido señales de incertidumbre en el pasado para los mercados emergentes, por lo que esta vez no fue la excepción. Argentina (57%), Turquía (33%) e Indonesia (5%) (ver gráfico) registraron fuertes depreciaciones en sus tipos de cambio (desde Nov.16) y bonos, con flujos de capitales que se mostraron nerviosos en todos los mercados emergentes en general. Los inversionistas reaccionaron reduciendo sus posiciones cortas en dólares (apuestas a que el dólar va a caer) desde USD 28,000 millones a fines de abril (nivel máximo de 7 años) a USD 11,000 millones al 15/05 en el mercado

de futuros, según Reuters. Este movimiento desde un posicionamiento corto extremo explicó el repunte del dólar y, por tanto, representa una corrección temporal, de acuerdo a nuestros análisis. El alza del precio del petróleo sigue siendo un factor de riesgo, tanto por ser inflacionario (provoca alzas en los precios de gasolinas y combustibles) como recesivo (eleva los costos de producción). Un aumento de USD 20 en el precio del barril incidiría en un aumento de 0.3 p.p. en la inflación en EE.UU., según un estudio de BofA. El precio del petróleo inició nuevamente al alza esta semana, superando los USD 72 por barril (Ver análisis en este reporte) La expectativa de alza de tasas de interés también influyó. El mercado ya descuenta un alza en junio (con probabilidad de 80%) y hasta cuatro alzas en todo el año.

La turbulencia financiera se amplificó

Los bancos centrales de las economías emergentes están enfrentando su prueba de stress más fuerte desde que el entonces presidente de la Fed, Ben Bernanke, anunció la posibilidad de inicial un ciclo de alza de tasas de interés (tapering) en Mayo de 2013. En la región, Argentina fue la economía que soportó el mayor impacto, con una depreciación de 21% en el peso argentino (acumulando un alza de 57% desde Nov.16). Para estabilizar la moneda, en las últimas semanas el BCRA intervino através de dos mecanismos. Primero, elevó significativamente su tasa de interés de referencia de 27.25% a 40.0%, para compensar el riesgo cambiario. Segundo, mediante la venta de USD 8,000 millones (14% de sus reservas) para contener la creciente demanda de dólares. Adicionalmente optó pedir la ayuda del FMI. Para el mercado mayorista, el BCRA implementó un rango de flotación a corto plazo para el peso argentino entre 24,25 y 24,75, poniendo un piso sicológico en 25 pesos por dólar.

MONEDAS CON MAYOR VULNERABILIDAD (Número Índice Base: 20/11/2016=100)

84

88

92

96

100

104

108

112

no

v-1

6

dic

-16

en

e-1

7

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

ago

-17

sep

-17

oct

-17

no

v-1

7

dic

-17

en

e-1

8

feb

-18

mar

-18

abr-

18

Fuente: Bloomberg Elab.: EE - Scotiabank

Perú Colombia Brasil Chile Mexico

95

105

115

125

135

145

155

165

no

v-1

6

dic

-16

en

e-1

7

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

ago

-17

sep

-17

oct

-17

no

v-1

7

dic

-17

en

e-1

8

feb

-18

mar

-18

abr-

18

Fuente: Bloomberg Elab.: EE - Scotiabank

Argentina

Lira Turca

Rupia Indonesa

SEMANA DEL 21 AL 25 DE MAYO DEL 2018 Departamento de Estudios Económicos 05

AUMENTO DE TASA DE BONOS SOBERANOS

(En pbs, promedio de la curva, Abr-May.18)

Sin embargo, referentes de la región, como Brasil y México, vieron depreciar a sus monedas en 8.1% y 7.2% respectivamente, durante el último mes, siendo éste el mejor indicador de inminente turbulencia financiera. El Banco Central de Brasil (BCB) mantuvo la tasa de interés de referencia inesperadamente sin cambios, en 6.50%, en su última reunión sorprendiendo al mercado que esperaba un recorte, poniendo fin a su ciclo de trece recortes de tasas (reduciéndola en 800pbs). Según lo señaló en su comunicado, el riesgo de una inflación más alta ha aumentado. No obstante, la decisión estaría más relacionada a la volatilidad cambiaria, aunque el banco central ha precisado que los choques externos no influirían en las decisiones de política monetaria. El real brasilero fue la tercera moneda que más se depreció desde Nov.16. (+10.5%). La debilidad de la moneda no solo se explica por las expectativas de aumento de tasas de interés en EE.UU., sino también por las presiones inflacionarias derivadas del alza del precio del petróleo. El real brasilero se encuentra en su peor nivel de los últimos dos años (Abr.16), acercándose al nivel sicológico de 4.00 reales por dólar (nivel asociado a episodios de crisis en el pasado, como la crisis brasilera del 2002 y la devaluación del yuan chino en el 2016), en un contexto de salida de flujos de capital. En este contexto, este fin de semana el BCB anunció que intervendrá en el mercado cambiario para reducir la volatilidad del real brasilero, ofertando el triple de swaps cambiarios que usualmente oferta. El Banco de México también mantuvo su tasa de interés de referencia en 7.5% en un contexto de desaceleración de la inflación, pero también de marcado fortalecimiento del dólar según su comunicado. La volatilidad del peso mexicano también ha estado influida por la incertidumbre respecto de las negociaciones del Tratado de Libre Comercio de América del Norte (TLCAN). Si se llega a un acuerdo este año, se esperaría que el peso mexicano se fortalezca alrededor de 5%; sin embargo, si es que el acuerdo no prospera, la moneda podría debilitarse 10%, según analistas. Si bien el ente emisor no ha intervenido en el mercado cambiario hasta ahora, en su comunicado señalan que “en caso de que la economía enfrente un escenario que requiera un ajuste del tipo de cambio real, el Banco de México estará

atento a que este se dé de manera ordenada". El tipo de cambio cotiza en 19.85 pesos por dólar, el nivel más alto desde Mar.17, muy cerca del nivel sicológico de 20 pesos, por lo que analistas consideran que se encuentra en zona de intervención, la cual de producirse se realizaría vía subastas de coberturas cambiarias. Actualmente, México mantiene en circulación USD 5,550 millones de dólares en coberturas cambiarias de un programa total de USD 20,000 millones. México cuenta con escudo financiero por USD 262,243 millones de dólares (25% del PBI), de los cuales USD 89,283 millones corresponde a un crédito contingente contratado con el FMI y USD 173,060 millones a las reservas internacionales. La última vez que utilizó sus reservas internacionales para dar liquidez al mercado fue por USD 2,000 millones el 06/01/17. Tanto en el caso de Brasil como de México, el contexto electoral agrega un elemento de volatilidad adicional a sus mercados cambiarios.

El Banco Central de Colombia redujo su tasa de interés de referencia a 4.25% a fines de abril, en línea con lo esperado por el mercado, debido a la debilidad económica y a la incertidumbre sobre la velocidad de su recuperación, según su comunicado. El peso colombiano se ha depreciado 4.3% desde el 20/04 sin intervención del ente emisor. No obstante, la volatilidad cambiaria podría frenar la política de estímulo monetario que ha venido llevando hasta ahora. El Banco Central de Chile mantuvo su tasa de interés de referencia en 2.5% a inicios de mayo, acumulando un año en el mismo nivel. El peso chileno se ha depreciado 6.8% desde el 20/04 sin que hasta el momento haya intervenido el banco central. La expectativa de mayores alzas de tasas de interés en EE,UU, viene presionando hacia el alza también a los rendimientos de los bonos de economías emergentes, y a través de los movimientos de flujos de capitales, presionando la depreciación de las monedas. Esta es la prueba más importante para los bancos centrales desde el anuncio del tapering en el 2013, pues puede forzarlos a interrumpir sus políticas de estímulo monetario y a intervenir en sus mercados cambiarios.

DEUDA DE PAISES EMERGENTES (países seleccionados) (% del PBI)

196

103

69 6249 43 40 37 34 33

Turq

uía

Arg

entina

Ind

onesia

Gre

cia

Ind

ia

Bra

sil

Peru

Rusia

Italia

Mexic

o

Fuente: Bloomberg Elab.: EE - Scotiabank

87.3

68.9

54.1 53.6 53.5 51.2 49.3

29.6 27.8 27.0

Bra

sil

Ind

ia

Arg

entina

Mala

sia

Méxic

o

Chin

a

Co

lom

bia

Ind

onesia

Turq

uia

Perú

Fuente: Bloomberg Elab.: EE - Scotiabank

SEMANA DEL 21 AL 25 DE MAYO DEL 2018 Departamento de Estudios Económicos 06

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

1,800

en

e-1

3

ma

y-1

3

se

p-1

3

en

e-1

4

ma

y-1

4

se

p-1

4

en

e-1

5

ma

y-1

5

se

p-1

5

en

e-1

6

ma

y-1

6

se

p-1

6

en

e-1

7

ma

y-1

7

se

p-1

7

en

e-1

8

ma

y-1

8

Oro

Media móvil (100d)

Media móvil (200d)

Fuente: Bloomberg Elab.: Estudios Económicos - Scotiabank

85

87

89

91

93

95

97

99

101

103

105 1,150

1,200

1,250

1,300

1,350

1,400

en

e-1

7

ma

r-1

7

ma

y-1

7

jul-

17

se

p-1

7

no

v-1

7

en

e-1

8

ma

r-1

8

ma

y-1

8

Oro DXY

Fuente.:Bloomberg Elab.: Estudios Económicos - Scotiabank

1.50

2.00

2.50

3.00

3.50

4.00

en

e-1

3

ma

y-1

3

se

p-1

3

en

e-1

4

ma

y-1

4

se

p-1

4

en

e-1

5

ma

y-1

5

se

p-1

5

en

e-1

6

ma

y-1

6

se

p-1

6

en

e-1

7

ma

y-1

7

se

p-1

7

en

e-1

8

ma

y-1

8

CobreMedia móvil (100d)Media móvil (200d)

Fuente: Bloomberg Elab.: Estudios Económicos - Scotiabank

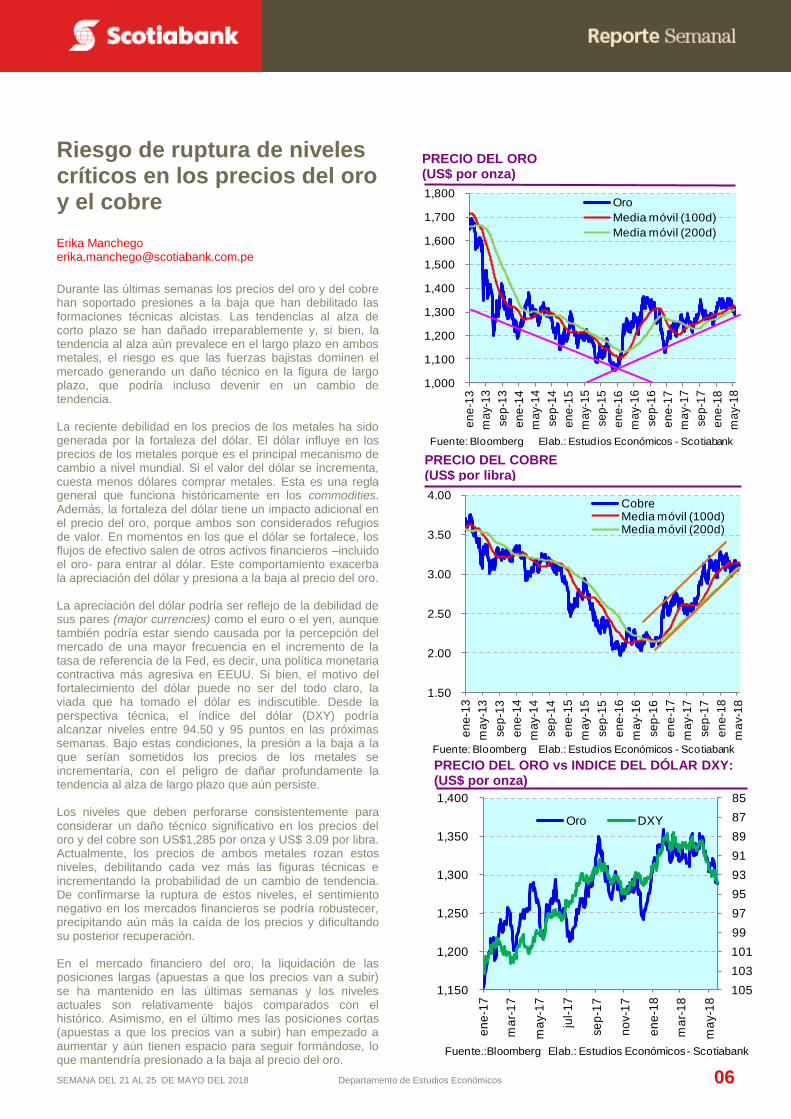

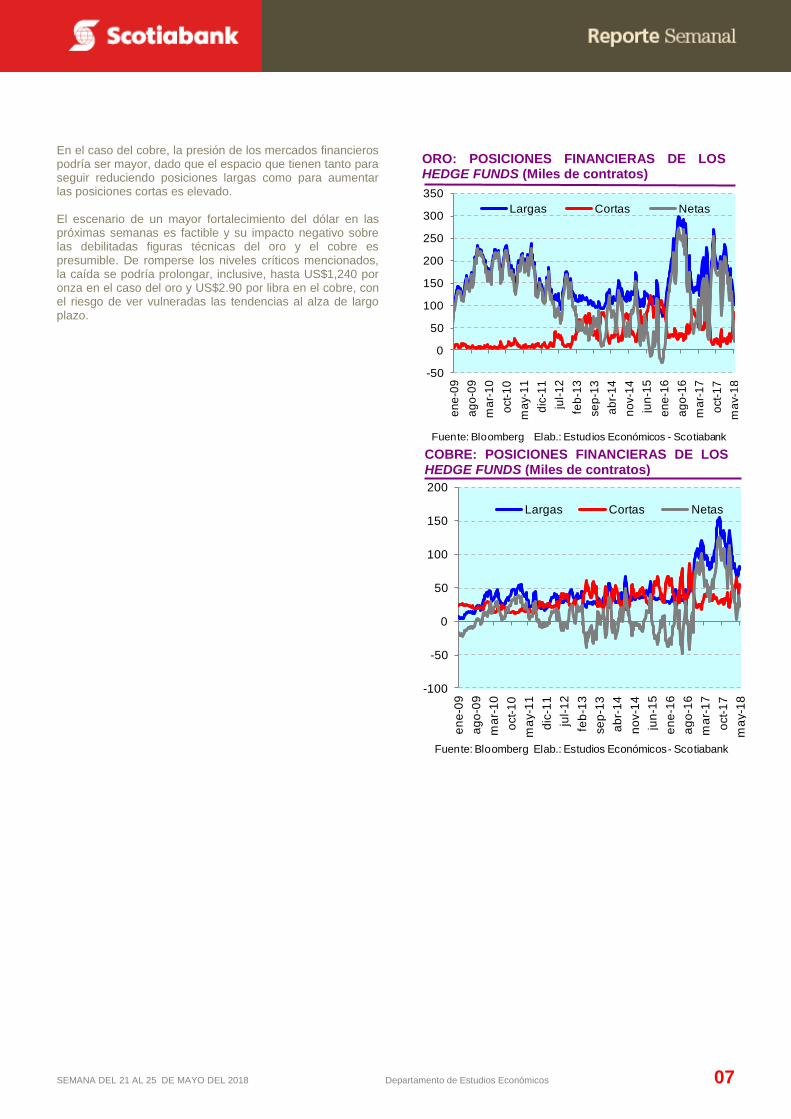

Riesgo de ruptura de niveles críticos en los precios del oro y el cobre Erika Manchego [email protected] Durante las últimas semanas los precios del oro y del cobre han soportado presiones a la baja que han debilitado las formaciones técnicas alcistas. Las tendencias al alza de corto plazo se han dañado irreparablemente y, si bien, la tendencia al alza aún prevalece en el largo plazo en ambos metales, el riesgo es que las fuerzas bajistas dominen el mercado generando un daño técnico en la figura de largo plazo, que podría incluso devenir en un cambio de tendencia. La reciente debilidad en los precios de los metales ha sido generada por la fortaleza del dólar. El dólar influye en los precios de los metales porque es el principal mecanismo de cambio a nivel mundial. Si el valor del dólar se incrementa, cuesta menos dólares comprar metales. Esta es una regla general que funciona históricamente en los commodities. Además, la fortaleza del dólar tiene un impacto adicional en el precio del oro, porque ambos son considerados refugios de valor. En momentos en los que el dólar se fortalece, los flujos de efectivo salen de otros activos financieros –incluido el oro- para entrar al dólar. Este comportamiento exacerba la apreciación del dólar y presiona a la baja al precio del oro. La apreciación del dólar podría ser reflejo de la debilidad de sus pares (major currencies) como el euro o el yen, aunque también podría estar siendo causada por la percepción del mercado de una mayor frecuencia en el incremento de la tasa de referencia de la Fed, es decir, una política monetaria contractiva más agresiva en EEUU. Si bien, el motivo del fortalecimiento del dólar puede no ser del todo claro, la viada que ha tomado el dólar es indiscutible. Desde la perspectiva técnica, el índice del dólar (DXY) podría alcanzar niveles entre 94.50 y 95 puntos en las próximas semanas. Bajo estas condiciones, la presión a la baja a la que serían sometidos los precios de los metales se incrementaría, con el peligro de dañar profundamente la tendencia al alza de largo plazo que aún persiste. Los niveles que deben perforarse consistentemente para considerar un daño técnico significativo en los precios del oro y del cobre son US$1,285 por onza y US$ 3.09 por libra. Actualmente, los precios de ambos metales rozan estos niveles, debilitando cada vez más las figuras técnicas e incrementando la probabilidad de un cambio de tendencia. De confirmarse la ruptura de estos niveles, el sentimiento negativo en los mercados financieros se podría robustecer, precipitando aún más la caída de los precios y dificultando su posterior recuperación. En el mercado financiero del oro, la liquidación de las posiciones largas (apuestas a que los precios van a subir) se ha mantenido en las últimas semanas y los niveles actuales son relativamente bajos comparados con el histórico. Asimismo, en el último mes las posiciones cortas (apuestas a que los precios van a subir) han empezado a aumentar y aún tienen espacio para seguir formándose, lo que mantendría presionado a la baja al precio del oro.

PRECIO DEL COBRE (US$ por libra)

PRECIO DEL ORO (US$ por onza)

PRECIO DEL ORO vs INDICE DEL DÓLAR DXY: (US$ por onza)

SEMANA DEL 21 AL 25 DE MAYO DEL 2018 Departamento de Estudios Económicos 07

-50

0

50

100

150

200

250

300

350

en

e-0

9

ag

o-0

9

ma

r-1

0

oct-

10

ma

y-1

1

dic

-11

jul-

12

feb

-13

se

p-1

3

ab

r-1

4

no

v-1

4

jun

-15

en

e-1

6

ag

o-1

6

ma

r-1

7

oct-

17

ma

y-1

8

Largas Cortas Netas

Fuente: Bloomberg Elab.: Estudios Económicos - Scotiabank

-100

-50

0

50

100

150

200

en

e-0

9

ag

o-0

9

ma

r-1

0

oct-

10

ma

y-1

1

dic

-11

jul-

12

feb

-13

se

p-1

3

ab

r-1

4

no

v-1

4

jun

-15

en

e-1

6

ag

o-1

6

ma

r-1

7

oct-

17

ma

y-1

8

Largas Cortas Netas

Fuente: Bloomberg Elab.: Estudios Económicos - Scotiabank

En el caso del cobre, la presión de los mercados financieros podría ser mayor, dado que el espacio que tienen tanto para seguir reduciendo posiciones largas como para aumentar las posiciones cortas es elevado. El escenario de un mayor fortalecimiento del dólar en las próximas semanas es factible y su impacto negativo sobre las debilitadas figuras técnicas del oro y el cobre es presumible. De romperse los niveles críticos mencionados, la caída se podría prolongar, inclusive, hasta US$1,240 por onza en el caso del oro y US$2.90 por libra en el cobre, con el riesgo de ver vulneradas las tendencias al alza de largo plazo.

COBRE: POSICIONES FINANCIERAS DE LOS HEDGE FUNDS (Miles de contratos)

ORO: POSICIONES FINANCIERAS DE LOS HEDGE FUNDS (Miles de contratos)

SEMANA DEL 21 AL 25 DE MAYO DEL 2018 Departamento de Estudios Económicos 08

ANEXOS ESTADÍSTICOS CALENDARIO ECONÓMICO MUNDIAL

Conf

ianz

a in

dust

rial M

ay-1

8 (B

rasi

l)PM

I man

ufac

tura

May

-18

(Jap

ón)

PMI s

ervic

ios

May-1

8 (E

E.UU

)In

flació

n Ma

y-18

(Jap

ón)

Órde

nes

de b

iene

s du

rabl

es A

br-1

8 (E

E.UU

)

Activ

idad

indu

stria

l Mar

-18

(Jap

ón)

PMI m

anuf

actu

ra M

ay-1

8 (E

E.UU

)Bz

a. C

ta. C

te. A

br-1

8 (B

rasi

l)PB

I 1T1

8 (P

erú)

Minu

tas

de la

Fed

May

-18

(EE.

UU)

Inve

rsió

n ex

tranj

era

dire

cta A

br-1

8 (B

rasi

l)Bz

a. C

ta. C

te. 1

T18

(Per

ú)

Conf

ianz

a de

l con

sum

idor

May

-18

(Bra

sil)

PMI m

anuf

actu

ra M

ay-1

8 (U

E)

PMI s

ervic

ios

May-1

8 (U

E)

Conf

ianz

a de

l con

sum

idor

May

-18

(UE)

2122

2324

25

Tasa

de

dese

mpl

eo A

br-1

8 (J

apón

)Co

nfia

nza

del c

onsu

mid

or M

ay-1

8 (E

E.UU

)PB

I 1T1

8 (E

E.UU

)In

gres

o pe

rson

al A

br-1

8 (E

E.UU

)Ta

sa d

e de

sem

pleo

May

-18

(EE.

UU)

Deud

a fe

dera

l Abr

-18

(Bra

sil)

Infla

ción

May-1

8 (B

rasi

l)Co

nsum

o pe

rson

al 1

T18

(EE.

UU)

Gast

o pe

rson

al A

br-1

8 (E

E.UU

)PM

I man

ufac

tura

May

-18

(EE.

UU)

PPI A

br-1

8 (B

rasi

l)Co

nfia

na d

el co

nsum

idor

May

-18

(Jap

ón)

Órde

nes

de co

nstru

cció

n Ab

r-18

(Jap

ón)

Gast

o en

cons

trucc

ión

Abr-1

8 (E

E.UU

)

Conf

ianz

a de

l con

sum

idor

May

-18

(Bra

sil)

Prod

ucció

n in

dust

rial A

br-1

8 (J

apón

)PM

I man

ufac

tura

May

-18

(Jap

ón)

Vent

a de

Veh

ículo

s Ma

y-18

(Jap

ón)

Ofer

ta d

e di

nero

M3

Abr-1

8 (U

E)Pr

oduc

ción

de ve

hícu

los

Abr-1

8 (J

apón

)In

flació

n Ma

y-18

(Per

ú)

PBI 1

T18

(Jap

ón)

Deud

a ne

ta %

PBI

Abr

-18

(Jap

ón)

2829

3031

01-ju

n

Órde

nes

de b

iene

s du

rabl

es A

br-1

8 (E

E.UU

)PM

I ser

vicio

s Ma

y-18

(EE.

UU)

Bza.

Com

ercia

l Abr

-18

(EE.

UU)

Solic

itude

s de

des

empl

eo Ju

n-18

(EE.

UU)

Infla

ción

May-1

8 (B

rasi

l)

PMI s

ervic

ios

May-1

8 (J

apón

)Pr

oduc

ción

Indu

stria

l Abr

-18

(Bra

sil)

Com

pra

de b

onos

extr

anje

ros

Jun-

18 (J

apón

)Cr

édito

al c

onsu

mid

or A

br-1

8 (E

E.UU

)Bz

a. C

omer

cial M

ay-1

8 (C

hina

)

PMI s

ervic

ios

May-1

8 (C

hina

)PM

I ser

vicio

s Ma

y-18

(Bra

sil)

Com

pra

de b

onos

japo

nese

s Ju

n-18

(Jap

ón)

Bza.

Cta

Cte

. Abr

-18

(Jap

ón)

PPI M

ay-1

8 (C

hina

)

PPI A

br-1

8 (U

E)PM

I ser

vicio

s Ma

y-18

(UE)

PBI 1

T18

(UE)

Infla

ción

May-1

8 (C

hina

)

Tasa

de

Inte

rés

BCR

(Per

ú)

Inlfa

ción

Jun-

18 (P

erú)

Bza.

Com

ercia

l Abr

-18

(Per

ú)

45

67

8

PPI M

ay-1

8 (J

apón

)In

flació

n Ma

y-18

(EE.

UU)

PPI M

ay-1

8 (E

E.UU

)Co

nfia

nza

del c

onsu

mid

or Ju

n-18

(EE.

UU)

Prod

ucció

n in

dust

rial M

ay-1

8 (E

E.UU

)

Tasa

de

refe

renc

ia F

ED (E

E.UU

)PB

I Abr

-18

(Bra

sil)

Prod

ucció

n in

dust

rial A

br-1

8 (J

apón

)Of

erta

de

dine

ro M

1 Ma

y-18

(Chi

na)

Tasa

de

empl

eo 1

T18

(UE)

PBI A

br-1

8 (P

erú)

Tasa

de

dese

mpl

eo M

ay-1

8 (P

erú)

Repo

rte d

e in

flació

n (P

erú)

1112

1314

15

Lune

sMa

rtes

Miér

cole

sJu

eves

Vier

nes

JUNI

O 20

18

Lune

sMa

rtes

Miér

cole

sJu

eves

Vier

nes

Lune

sMa

rtes

Miér

cole

sJu

eves

Vier

nes

MAYO

201

8

Lune

sMa

rtes

Miér

cole

sJu

eves

Vier

nes

SEMANA 21 AL 25 DE MAYO DEL 2018 Departamento de Estudios Económicos 09

PRINCIPALES INDICADORES MACROECONÓMICOS

2014 2015 2016 2017 20181/

Sector Real (Var. % real) 2/

Producto Bruto Interno 2.4 3.3 4.0 2.5 3.3

VAB Sectores Primarios -2.2 6.9 10.0 2.9 2.2

VAB Sectores No Primarios 3.6 2.4 2.4 2.4 3.6

Demanda Interna 2.2 2.9 1.1 1.3 3.6

Consumo privado 3.9 3.4 3.3 2.5 2.8

Inversión Privada 3/ -2.3 -4.3 -5.9 0.1 3.8

PBI (US$ miles de millones) 203.1 192.4 195.7 215.4 227.6

PBI percápita (US$) 6,592 6,175 6,214 6,768 7,076

Como % del PBI

Inversión Bruta Fija 25.8 24.3 22.6 21.6 21.9

Privada 3/ 20.1 19.3 17.8 16.9 16.9

Pública 5.6 5.0 4.8 4.6 5.0

Exportaciones 22.4 21.2 22.2 24.3 24.3

Importaciones 24.1 23.7 22.2 22.0 21.8

Precios, tasas y tipo de cambio

Inflación anual (% ) 3.22 4.4 3.2 1.4 2.0

Tasa de Referencia BCR (% ) 3.50 3.75 4.25 3.25 2.75

TC promedio (S/. por US$) 2.847 3.20 3.38 3.25 3.20

TC Fin de periodo (S/. por US$) 2.98 3.41 3.36 3.24 3.18

Sector Externo (US$ millones)

Balanza en cuenta corriente -8,925 -9,169 -5,303 -2,716 -3,161

(% del PBI) -4.4 -4.8 -2.7 -1.3 -1.4

Balanza Comercial -1,509 -2,916 1,888 6,266 7,857

Exportaciones de bienes 39,533 34,414 37,020 44,918 49,450

Importaciones de bienes 41,042 37,331 35,132 38,652 41,593

Reservas Internacionales Netas 62,308 61,484 61,686 63,621 65,830

Flujo de RIN del BCRP -3,355 -823 201 1,936 2,208

Sector Fiscal (% del PBI)

Resultado Económico del SPNF -0.3 -2.1 -2.6 -3.2 -3.5

1/ Proyectado. 2/ Año base 2007 3/No incluye variación de existencias.

Fuente: BCR y Estudios Económicos-Scotiabank

SEMANA DEL 21 AL 25 DE MAYO DEL 2018 Departamento de Estudios Económicos 10

DISCLAIMER: Las opiniones, estimaciones, pronósticos, declaraciones y recomendaciones efectuadas en el presente reporte son producto de la investigación y estudio realizado por el autor sobre la base de información pública disponible. El presente informe no constituye asesoría en inversiones ni contiene, ni debe ser interpretado, como una oferta, una invitación o una recomendación para realizar cualquier acto jurídico respecto a cualquier valor mobiliario o producto financiero. Scotiabank Perú S.A.A. y sus subsidiarias no se responsabilizan por cualquier error, omisión o inexactitud que pudiera presentar el mismo ni por los resultados de cualquier decisión de inversión adoptada por un inversionista respecto de los valores o productos financieros que se analizan.

Banca Corporativa y Comercial Global Banking

Gonzalo Gil Plano Vicepresidente Senior Wholesale Banking 211-6810 Luis Felipe Flores M anaging Director & Head Foreign Exchange Latam 211-6250

Estudios Económicos Sales

Guillermo Arbe Carbonel Gerente Principal 211-6052 Juan Manuel Meneses Director Head of Sales 211-6211

Pablo Nano Cortez Sub Gerente Economía Real /Sectorial /Regiones 211-6000 ax. 16556 Erika Seminario Associate Director FX Sales 211-6411

Mario Guerrero Corzo Sub Gerente Economía Monetaria /Precios /Financiero 211-6000 ax. 16557 Katherina Centeno Associate FX Sales 211-6411

Erika Manchego Chavez Analista Minería / Commodities / Sectores Primarios 211-6000 ax. 16558 Enzo Barcelli Associate FX Sales 211-6411

Carlos Asmat De La Cruz Analista Sectores No Primarios 211-6000 ax. 16853 Giannina Mostacero Associate FX Sales 211-6411

María Katya Sahuay Analista Sistema Financiero 211-6000 ax. 16487 Takeshi Miyamoto Associate FX Sales 211-6411

Katherine Salazar Uriarte Asistente 211-6000 ax. 16661 Roberto Carranza Associate FX Sales 211-6411

Milton Palacios Associate FX Sales 211-6411

Jimena Torres Associate FX Sales 211-6411

Claudia Vega Associate FX Sales 211-6411

Tesorería German Araujo Associate Director FX & Derivatives Sales 211-6411

Valeria Tarillo Associate Analyst 211-6400

Juan Carlos Gaveglio Vicepresidente de Tesorería 211-6772 Mayra Bravo Associate Analyst 211-6400

Enrique Pizarro Director Balance Sheet Management 211-6407

Oscar Dasso Director Liquidity & Funding 211-6407 TradingGladys Huamán Asscociate ALM 211-6407

Fernando Suito M anaging Director of Trading 211-6570

Ana Fátima Vivanco Associate FX & Fixed Income Trading 211-6570

Gianni Devercelli Associate FX & Fixed Income Trading 211-6570

Luis Cruz Dorrego Associate FX Trading 211-6570

Debora Maradiegue Associate FX Trading 211-6570

Cristina León Jiménez Gerente General 211-6000 ax. 17825

Juan Bruno Calle Mendez Gerente de Soporte de Negocios 211-6000 ax. 17820

Sylvia Cavassa Alberti Jefe de Operaciones Bolsa 211-6000 ax. 17727

Irene De Velasco Mackenzie Director Head of Institucional Fixed Income 211-8151

Pamela Sáenz León Associate Institucional Fixed Income 211-8153 Jose De La Colina Mercado Gerente General 211-6000 ax. 17865

Paulo Betancourt Sheen Associate Director of Institucional Equities 211-8150 Jonathan Kleinberg Jefe Mesa de Inversiones 211-6000 ax. 17851

Nilo Vasquez Aliaga Associate Institucional Equities 211-8159 Cynthia Marquez Trader Inversiones RF 211-6000 ax. 17852

Juan José Guzmán Associate Equity Research 211-6851 Jose Ponce Trader Inversiones RV 211-6000 ax. 17853

Related Documents