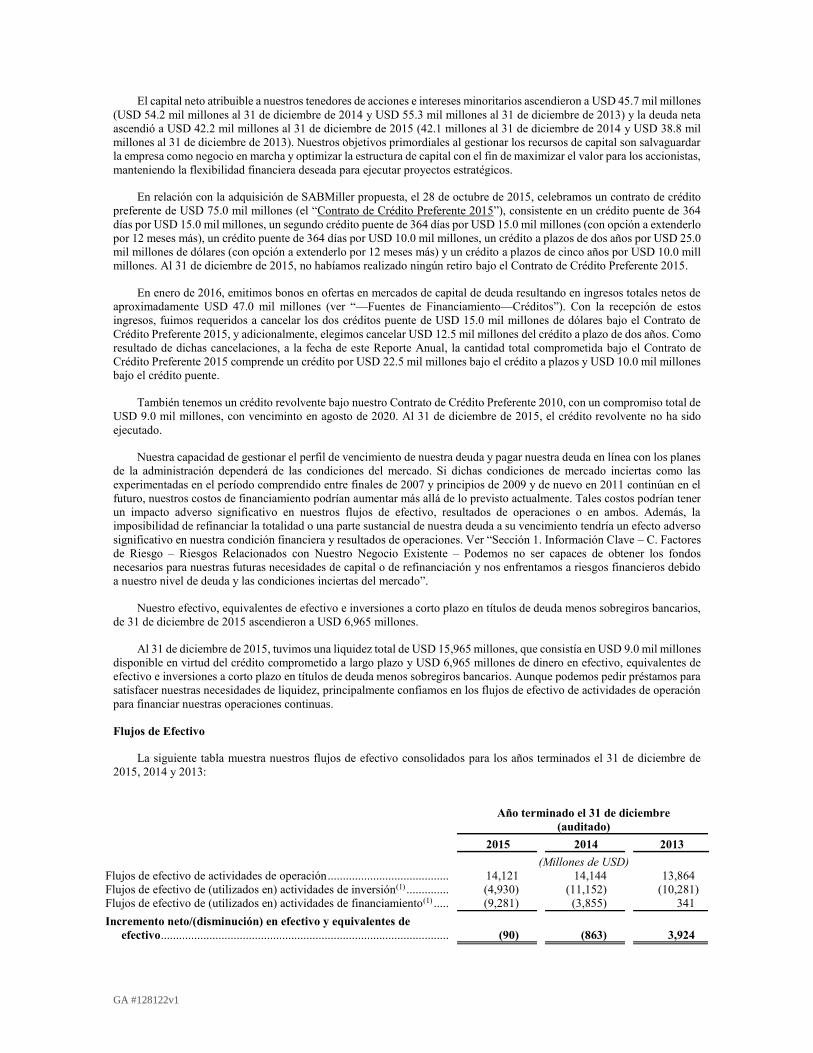

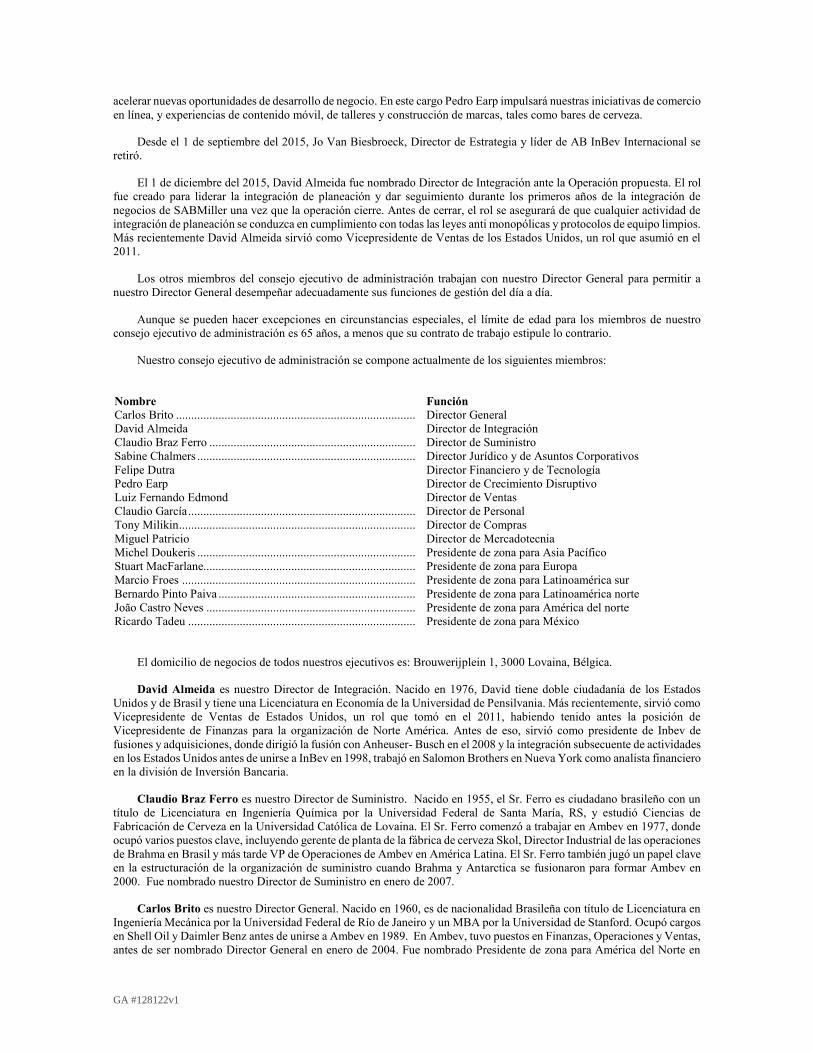

GA #128122v1 Reporte Anual 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

GA #128122v1

Reporte Anual 2015

GA #128122v1

COMISIÓN NACIONAL DE VALORES DE

Estados Unidos

WASHINGTON, D.C. 20549

REPORTE ANUAL

(Seleccione Uno)

DECLARACIÓN DE REGISTRO DE ACUERDO CON LA SECCIÓN 12(b) O (g) DE LA LEY DE LA BOLSA

DE VALORES DE 1934

O

INFORME ANUAL DE ACUERDO CON LA SECCIÓN 13 O 15(d) DE LA LEY DE LA BOLSA DE VALORES DE

1934

Para el ejercicio fiscal terminado el 31 de diciembre de 2015

O

INFORME DE TRANSICIÓN DE ACUERDO CON LA SECCIÓN 13 O 15(d) DE LA LEY DE LA BOLSA DE

VALORES DE 1934

O

INFORME DE SOCIEDAD FICTICIA DE ACUERDO CON LA SECCIÓN 13 O 15(d) DE LA LEY DE LA

BOLSA DE VALORES DE 1934

Anheuser-Busch InBev SA/NV

(Nombre exacto del Registrante como se especifica en su acta constitutiva)

N/A (Traducción del nombre del Registrante al inglés)

Bélgica (Jurisdicción de constitución u organización)

Brouwerijplein 1,

3000 Leuven, Belgium (Dirección de las oficinas ejecutivas principales)

Sabine Chalmers

Director General de Asuntos Legales y Corporativos

Brouwerijplein 1, 3000 Leuven

Bélgica

Núm. Telefónico: + 32 16 27 61 11

Núm. Fax: + 32 16 50 61 11 (Nombre, Teléfono, Correo electrónico y/o Número de Facsímil, y Dirección y Persona de Contacto de la Empresa)

Valores registrados o a ser registrados conforme a la Sección 12(b) de la Ley.

Título de cada clase

Acciones ordinarias sin valor nominal

Acciones Depositarias Americanas, cada una representando una acción ordinaria sin

valor nominal

Pagarés de 6.375% con vencimiento en 2040 (emitidos en enero de 2010)

Pagarés de 5.375% con vencimiento en 2020 (emitidos en enero de 2010)

Nombre de cada bolsa en la que están registrados

Bolsa de Valores de Nueva York*

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

GA #128122v1

Pagarés de 4.375% con vencimiento en 2021 (emitidos en enero de 2011)

Pagarés de 6.875% con vencimiento en 2019 (emitidos en febrero de 2011)

Pagarés de 1.375% con vencimiento en 2017 (emitidos en julio de 2012)

Pagarés de 2.500% con vencimiento en 2022 (emitidos en julio de 2012)

Pagarés de 3.750% con vencimiento en 2042 (emitidos en julio de 2012)

Pagarés de 1.250% con vencimiento en 2018 (emitidos en enero de 2013)

Pagarés de 2.625% con vencimiento en 2023 (emitidos en enero de 2013)

Pagarés de 4.000% con vencimiento en 2043 (emitidos en enero de 2013)

Pagarés de Tasa Flotante con vencimiento en 2017 (emitidos en enero de 2014)

Pagarés de Tasa Flotante con vencimiento en 2019 (emitidos en enero de 2014)

Pagarés de 1.125% con vencimiento en 2017 (emitidos en enero de 2014)

Pagarés de 2.150% con vencimiento en 2019 (emitidos en enero de 2014)

Pagarés de 3.700% con vencimiento en 2024 (emitidos en enero de 2014)

Pagarés de 4.625% con vencimiento en 2044 (emitidos en enero de 2014)

Pagarés de 1.900% con vencimiento en 2019 (emitidos en enero de 2016)

Pagarés de 2.650% con vencimiento en 2021 (emitidos en enero de 2016)

Pagarés de 3.300% con vencimiento en 2023 (emitidos en enero de 2016)

Pagarés de 3.650% con vencimiento en 2026 (emitidos en enero de 2016)

Pagarés de 4.700% con vencimiento en 2036 (emitidos en enero de 2016)

Pagarés de 4.900% con vencimiento en 2046 (emitidos en enero de 2016)

Pagarés de Tasa Flotante con vencimiento en 2021 (emitidos en enero de 2016)

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

Bolsa de Valores de Nueva York

* No para fines comerciales, sino en relación con el registro de Acciones Depositarias Americanas, conforme a los

requisitos de la Comisión Nacional de Valores.

Valores registrados o a ser registrados conforme a la Sección 12(g) de la Ley.

Ninguno (Título de Clase)

Valores para los que hay una obligación de reporte conforme a la Sección 15(d) de la Ley.

Ninguno (Título de Clase)

Indique el número de acciones en circulación de cada una de las clases de capital o acciones comunes del

emisor al cierre del periodo cubierto por el informe anual.

1,608,242,156 acciones ordinarias

Indique con una marca si el registrante es un emisor reconocido y experimentado, según lo define la Regla 405 de

la Ley de Valores. Sí No

Si este informe es un informe anual o de transición, indique con una marca si el registrante está exento de la

presentación de informes de acuerdo a la Sección 13 o 15(d) de la Ley de la Bolsa de Valores de 1934. Sí

No

Nota – El seleccionar la casilla anterior no liberará a ningún registrante que deba presentar informes de acuerdo

con la Sección 13 o 15(d) de la Ley de la Bolsa de Valores de 1934, de sus obligaciones conforme a esas Secciones.

Indique con una marca si el registrante (1) ha presentado todos los informes que debe presentar de acuerdo con la Sección 13 o 15(d) de la Ley de la Bolsa de Valores de 1934 durante los 12 meses anteriores (o para aquel periodo más corto en que el registrante debió presentar dichos informes), y (2) ha sido sujeto a dichos requisitos de presentación durante los últimos 90 días. No

Indique con una marca si el registrante ha presentado de manera electrónica y ha publicado en su sitio Web corporativo, en caso de haber, todos los Archivos de Datos Interactivos que debe presentar y publicar de acuerdo con la Regla 405 de la Regulación S-T (§ 232.405 de este capítulo) durante los 12 meses anteriores (o para aquel periodo más corto en que el registrante debió presentar y publicar dichos archivos). * Sí No

* Este requisito no aplica al registrante con respecto a esta presentación.

GA #128122v1

Indique con una marca si el registrante es un registrante acelerado grande, un registrante acelerado, o un

registrante no acelerado. Consulte la definición de “registrante acelerado y registrante acelerado grande” en la

Regla 12b-2 de la Ley de Valores (Seleccione uno):

Registrante acelerado grande Registrante acelerado Registrante no acelerado

Indique con una marca cuál base de contabilidad utilizó el registrante para preparar los estados financieros

incluidos en esta presentación:

PCGA de Estados Unidos Normas Internacionales de

Información Financiera emitidas

por la Junta de Normas

Internacionales de Contabilidad

Otro

Si ha marcado “Otro” en respuesta a la pregunta anterior, indique con una marca qué partida del estado financiero

ha elegido seguir el registrante. N/A 17 Partida 18

Si el presente es un informe anual, indique con una marca si el registrante es una sociedad ficticia (según se define

en la Regla 12b-2 de la Ley de Valores). No

(APLICA SÓLAMENTE A EMISORES IMPLICADOS EN PROCEDIMIENTOS DE QUIEBRA DURANTE LOS

ÚLTIMOS CINCO AÑOS)

Indique con una marca si el registrante ha presentado todos los documentos e informes exigidos por la Sección 12,

13 o 15 (d) de la Ley de la Bolsa de Valores de 1934 posterior a la distribución de valores conforme a un plan

confirmado por un tribunal. N/A No

GA #128122v1

i

INFORMACIÓN GENERAL

ÍNDICE

Pág.

INFORMACIÓN GENERAL iii

PRESENTACIÓN DE LA INFORMACIÓN FINANCIERA Y OTRA INFORMACIÓN iii

PRESENTACIÓN DE LA INFORMACIÓN DE MERCADO v

DECLARACIONES PROSPECTIVAS v

SECCIÓN 1. IDENTIDAD DE LOS CONSEJEROS, ALTA ADMINISTRACIÓN Y ASESORES 1

A. CONSEJEROS Y ALTA ADMINISTRACIÓN 1

B. ASESORES 1

C. AUDITORES 1

SECCIÓN 2. ESTADÍSTICA DE OFERTA Y CRONOGRAMA PREVISTO 1

A. ESTADÍSTICA DE OFERTA 1

B. MÉTODO Y CRONOGRAMA PREVISTO 1

SECCIÓN 3. INFORMACIÓN CLAVE 1

A. DATOS FINANCIEROS SELECCIONADOS 1

B. CAPITALIZACIÓN Y ENDEUDAMIENTO 2

C. RAZONES PARA LA OFERTA Y USO DE LOS INGRESOS 2

D. FACTORES DE RIESGO 2

SECCIÓN 4. INFORMACIÓN SOBRE LA EMPRESA 30

A. HISTORIA Y DESARROLLO DE LA EMPRESA 30

B. RESUMEN DE ACTIVIDADES 34

1. FORTALEZAS Y ESTRATEGIA 34

2. ACTIVIDADES Y PRODUCTOS PRINCIPALES 39

3. MERCADOS PRINCIPALES 45

4. COMPETENCIA 46

5. CLIMA Y ESTACIONALIDAD 47

6. PROCESO DE ELABORACIÓN; MATERIAS PRIMAS Y EMPAQUE;

INSTALACIONES DE PRODUCCIÓN; LOGÍSTICA

47

7. DISTRIBUCIÓN DE PRODUCTOS 50

8. LICENCIAS 51

9. DESARROLLO DE MARCA Y MERCADOTECNIA 52

10. PROPIEDAD INTELECTUAL; INVESTIGACIÓN Y DESARROLLO. 53

11. REGULACIONES QUE AFECTAN NUESTRO NEGOCIO 54

12. SEGUROS 56

13. CUESTIONES SOCIALES Y COMUNITARIAS 57

C. ESTRUCTURA ORGANIZACIONAL 60

D. PROPIEDAD, PLANTAS Y EQUIPO 60

SECCIÓN 4A. COMENTARIOS DEL EQUIPO SIN RESOLVER 60

PARTE 5. ANÁLISIS DE OPERACIONES Y FINANZAS 60

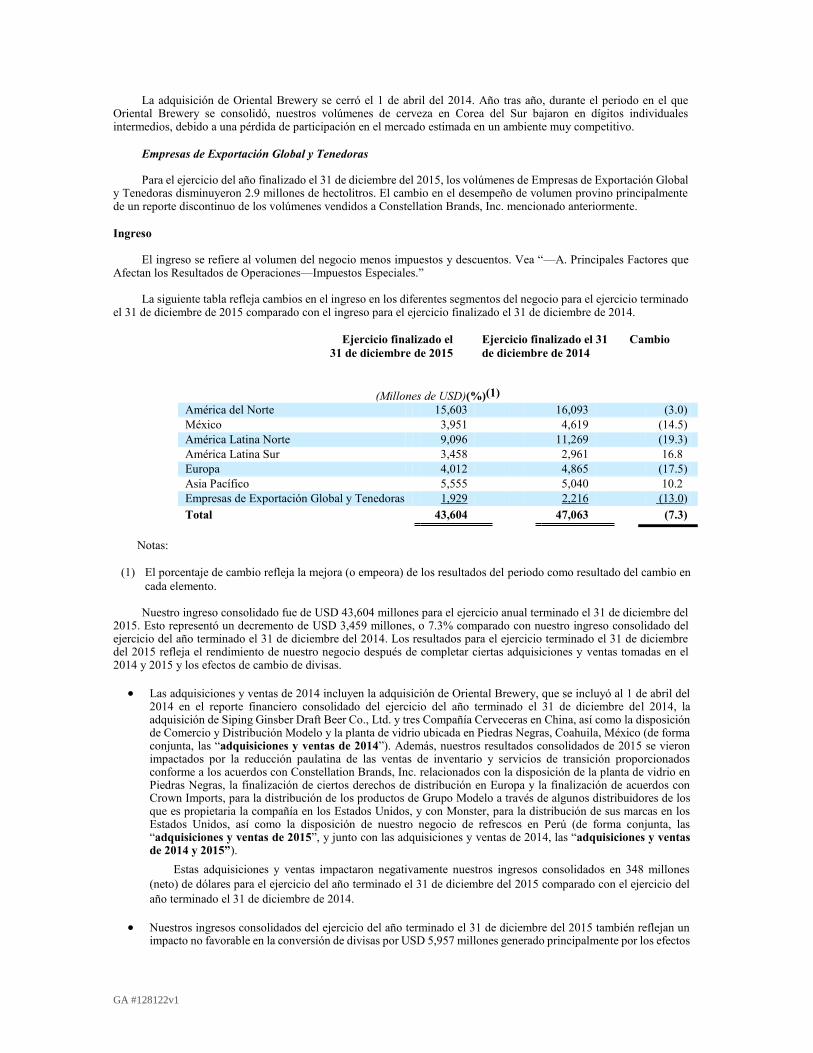

A. FACTORES CLAVE QUE AFECTAN LOS RESULTADOS DE LAS OPERACIONES 61

B. POLÍTICAS CONTABLES IMPORTANTES 68

C. SEGMENTOS DE NEGOCIOS 73

D. INVERSIÓNES DE CAPITAL 74

E. RESULTADO DE LAS OPERACIONES 74

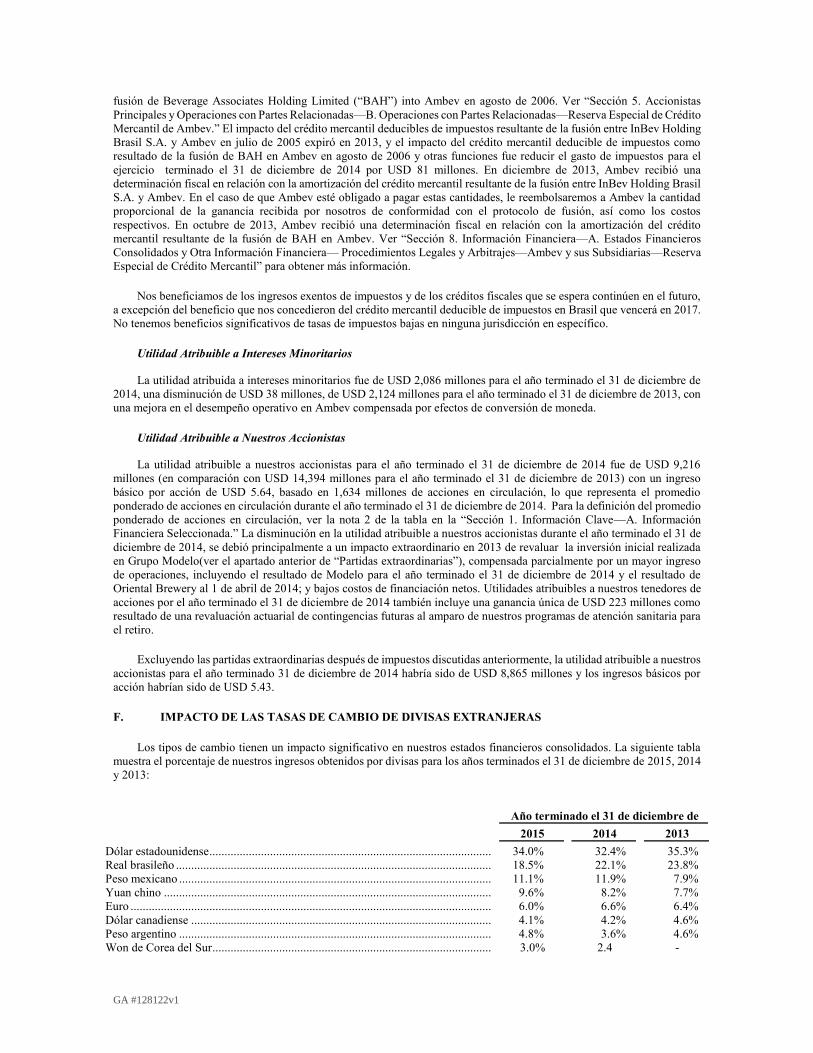

F. IMPACTO DE LOS CAMBIOS EN TIPOS DE CAMBIO 101

G. LIQUIDEZ Y RECURSOS DE CAPITAL 101

H. OBLIGACIONES CONTRACTUALES Y CONTINGENCIAS 111

I. ACUERDOS FUERA DE BALANCE 114

J. PUNTO DE VISTA Y LA INFORMACIÓN DE TENDENCIA 114

SECCIÓN 6. CONSEJEROS, ALTA ADMINISTRACIÓN Y EMPLEADOS 115

A. CONSEJEROS Y ALTA DIRECCIÓN 115

B. COMPENSACIÓN 128

C. PRÁCTICAS DEL CONSEJO 146

D. EMPLEADOS 149

E. PROPIEDAD DE LAS ACCIONES 150

GA #128122v1

Para efectos de en este informe anual (el “Reporte Anual”) los siguientes términos tendrán el significado

siguiente:

• “AB InBev,” “nosotros” y “nuestro” corresponden, según el contexto, a Anheuser-Busch InBev SA/NV o

Anheuser-Busch InBev SA/NV y el grupo de empresas propiedad de y/o controladas por Anheuser-Busch InBev

SA/NV;

• “Grupo AB InBev” corresponden a Anheuser-Busch InBev SA/NV y el grupo de empresas propiedad de y/o

controladas por Anheuser-Busch InBev SA/NV;

• “Anheuser-Busch” corresponden a Anheuser-Busch Companies, LLC y el grupo de empresas propiedad de

y/controladas por Anheuser-Busch Companies, LLC, según el contexto;

SECCIÓN 7. PRINCIPALES ACCIONISTAS Y OPERACIONES CON PARTES RELACIONADAS 150

A. PRINCIPALES ACCIONISTAS 150

B. PARTES RELACIONADAS 154

SECCIÓN 8. INFORMACIÓN FINANCIERA 157

A. ESTADOS FINANCIEROS CONSOLIDADOS Y OTRA INFORMACIÓN

FINANCIERA

157

B. CAMBIOS IMPORTANTES 168

SECCIÓN 9. LA OFERTA Y LA COTIZACIÓN 170

A. LA OFERTA Y LA COTIZACIÓN 170

B. PLAN DE DISTRIBUCIÓN 171

C. MERCADOS 171

D. ACCIONISTAS VENDEDORES 172

E. DISOLUCIÓN 172

F. GASTOS DE EMISIÓN 172

SECCIÓN 10. INFORMACIÓN ADICIONAL 173

A. CAPITAL SOCIAL 173

B. MEMORANDO, ACTA CONSTITUTIVA Y OTRA INFORMACIÓN SOBRE LAS

ACCIONES

173

C. CONTRATOS IMPORTANTES 179

D. CONTROLES DE CAMBIO 188

E. TRIBUTACIÓN 188

F. DIVIDENDOS Y AGENTE PAGADOR 194

G. DECLARACIÓN DE EXPERTOS 194

H. DOCUMENTOS DISPONIBLES 194

I. INFORMACIÓN DE FILIALES 195

SECCIÓN 11. INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE RIESGO DE

MERCADO

195

SECCIÓN 12. DESCRIPCIÓN DE VALORES DISTINTOS A LOS VALORES DE CAPITAL 198

A. VALORES DE DEUDA 198

B. GARANTÍAS Y DERECHOS 198

C. OTROS VALORES 198

D. DEPÓSITO DE ACCIONES EN UN BANCO ESTADOUNIDENSE 198

SECCIÓN 13. INCUMPLIMIENTOS, ATRASOS DE DIVIDENDOS Y MOROSIDAD 201

SECCIÓN 14. MODIFICACIONES IMPORTANTES A LOS DERECHOS DE LOS TENEDORES

DE VALORES Y DESTINO DE LOS FONDOS

201

SECCIÓN 15. CONTROLES Y PROCEDIMIENTOS 201

SECCIÓN 16ª. EXPERTOS FINANCIEROS DEL COMITÉ DE AUDITORÍA 202

SECCIÓN 16B. CÓDIGO DE ÉTICA 202

SECCIÓN 16C. HONORARIOS Y SERVICIOS DEL CONTADOR PRINCIPAL 202

SECCIÓN 16D. EXCEPCIONES A LAS NORMAS DE COTIZACIÓN PARA COMITÉS

AUDITORES

203

SECCIÓN 16E. COMPRA DE VALORES DE CAPITAL POR EL EMISOR 203

SECCIÓN 16F. CAMBIO EN EL REGISTRANTE DEL CERTIFICADO DEL CONTADOR 204

SECCIÓN 16G. GOBIERNO CORPORATIVO 205

SECCIÓN 16H. DIVULGACIÓN DE SEGURIDAD MINERA 205

SECCIÓN 17. ESTADOS FINANCIEROS 206

SECCIÓN 18. ESTADOS FINANCIEROS 206

SECCIÓN 19. APÉNDICES 206

ESTADOS FINANCIEROS CONSOLIDADOS AUDITADOS DEL GRUPO INBEV F-1

GA #128122v1

• “Ambev” corresponden a Ambev S.A., una empresa brasileña que cotiza en la Bolsa de Valores de Nueva York y en la Bolsa de Valores de São Paulo, y que es sucesora de Companhia de Bebidas das Américas—Ambev (según se describe en la “Sección 7. Principales Accionistas y Operaciones con Partes Relacionadas—B. Partes Relacionadas—Fusión por Canje de Acciones de Ambev”);

• “Grupo Combinado” corresponden al grupo combinado después de completarse la adquisición propuesta de

SABMiller plc, que comprende el Grupo AB InBev, el Grupo SABMiller (según se define a continuación) y

Newbelco (según se define más Adelante);

• “Grupo Modelo” corresponden a Grupo Modelo, S. de R.L. de C.V., una sociedad mexicana de responsabilidad

limitada;

• “Newbelco” corresponden a Newbelco SA/NV, una sociedad pública de responsabilidad limitada, recién constituida conforme a las leyes de Bélgica, creada con los propósitos de implementar la Operación y ser la principal sociedad controladora del Grupo Combinado una vez completada la adquisición propuesta de SABMiller plc. En ciertos contratos, comunicados de prensa y otros documentos celebrados por o divulgados antes de la fecha del presente Informe Anual en la Reporte Anual, algunos de los cuales se incorporan por referencia al presente como anexos, se hace referencia a Newbelco por su nombre indicativo, “Newco”;

• “SABMiller” corresponden, según el contexto, a SABMiller plc o a SABMiller plc y el grupo de empresas

propiedad de y/o controladas por SABMiller plc; y

• “Grupo SABMiller” corresponden a SABMiller plc y el grupo de empresas propiedad de y/o controladas por

SABMiller plc.

• “Operación” corresponden a la adquisición recomendada por AB InBev del todo el capital social

emitido y a ser emitido de SABMiller.

PRESENTACIÓN DE INFORMACION FINANCIERA Y OTRA INFORMACION

Hemos elaborado nuestros estados financieros consolidados auditados al 31 de diciembre de 2015 y 2014, y para los

tres años terminados el 31 de diciembre de 2015, de conformidad con las Normas Internacionales de Información Financiera

emitidas por el Consejo de Normas Internacionales de Contabilidad, y de conformidad con las IFRS. Salvo que se

especifique lo contrario, el análisis de información financiera de este Reporte Anual se basa en nuestros estados financieros

consolidados auditados al 31 de diciembre de 2015 y 2014, y para los tres años terminados el 31 de diciembre de 2015.

Salvo especificación en contrario, toda la información contenida en este Reporte Anual se establece en Dólares.

Todas las referencias en este Reporte Anual a (i) “euro” o “EUR” son a la moneda común de la Unión Europea, (ii)

“dólar”, “$” o “USD” son a la moneda de los Estados Unidos, (iii) “CAD” son a la moneda de Canadá, (iv) “R$”, “real” o

“reais” son a la moneda de Brasil, (v) “GBP” (libra esterlina) son a la moneda del Reino Unido, (vi) “MXN” (peso

mexicano) son a la moneda de México, (vii) “RUB” (rublo ruso) son a la moneda de Rusia, y (viii) “UAH” (hryvnia

ucraniano) son a la moneda de Ucrania.

Salvo que se especifique lo contrario, volúmenes, según se utiliza en este Reporte Anual, incluye volúmenes de cerveza

(incluyendo similares a cerveza) y volúmenes distintos a cerveza (principalmente bebidas carbonatadas). Adicionalmente,

salvo especificación en contrario, nuestros volúmenes incluyen no solo marcas de nuestra propiedad o que licenciamos, sino

también marcas de terceros que nosotros elaboramos o de alguna manera producimos como subcontratistas, y productos de

terceros que comercializamos a través de nuestra red de distribución, particularmente en Europa occidental. Nuestras cifras

de volúmenes en este Reporte Anual reflejan el 100% de los volúmenes de entidades que consolidamos en nuestros estados

financieros y la parte proporcional de los volúmenes de entidades que consolidamos proporcionalmente en nuestros estados

financieros, pero no incluyen volúmenes de nuestras compañías asociadas o entidades no-consolidadas.

A raíz de la combinación con Grupo Modelo, a partir del 4 de junio de 2013, consolidamos totalmente a Grupo Modelo

en nuestra información financiera e incluimos los volúmenes de Grupo Modelo en nuestros volúmenes reportados. Las

operaciones de Grupo Modelo se reportan de acuerdo a su presencia geográfica en los siguientes segmentos: el negocio

cervecero y de paquetería en México se reportan en la zona de México, el negocio de exportación se reporta en el segmento

global de exportación y compañías controladoras (Global Export and Holding Companies) y la venta de marcas de Grupo

Modelo por parte de nuestras afiliadas se reporta en las respectivas Zonas en donde dichas afiliadas realizan sus operaciones.

A partir del 1 de abril de 2014, descontinuamos el reporte de volúmenes vendidos a Constellation Brands, Inc. al amparo

de un contrato de suministro interno, ya que estos volúmenes no forman parte del resultado de nuestro negocio.

A partir del 1 de abril de 2014, el negocio de Oriental Brewery se reporta en la zona del Asia Pacífico.

GA #128122v1

A partir del 1 de enero de 2014, creamos una única zona Europea combinando la zona occidental de Europa y la zona

oriental y central de Europa, asimismo transferimos la responsabilidad para nuestras operaciones en España del Global

Export and Holding Companies a la zona Europea, transferimos la exportación de Corona a un ciertos países europeos, y

transferimos nuestra asociación en participación (joint venture) en Cuba a la zona de Latinoamérica norte. La información

de la zona occidente de Europa, la zona oriental y central de Europa y la zona de Latinoamérica norte para 2013, se ha

ajustado en este Reporte Anual para fines comparativos. Ciertos montos y otras cifras incluidas en este Reporte Anual han

sido redondeados. Por lo tanto, cualquier diferencia en las tablas entre el total y las cantidades listadas se debe a redondeo.

Ver “Sección 3. Revisión Operativa y Financiera—B. Políticas Contables Significativas— Resumen de Cambios en

Políticas Contables” para mayor información sobre cómo han cambiado nuestras políticas al 1 de enero de 2015.

PRESENTACIÓN DE INFORMACIÓN DE MERCADO

La información de mercado (incluyendo participación de mercado, posición de mercado y datos de la industria para

nuestras actividades de operación y aquellas de nuestras subsidiarias o de empresas adquiridas por nosotros) u otra

información presentada en este Reporte Anual con respecto a nuestra posición (o de las empresas adquiridas por nosotros)

con respecto a nuestros competidores, refleja principalmente los mejores estimados de nuestra administración. Estos

estimados se basan en información obtenida por clientes, organizaciones o asociaciones de negocios o comerciales, otros

contactos dentro de las industrias en las que operamos, y, en algunos casos, en datos estadísticos publicados o información

de terceros independientes.

Salvo que se especifique lo contrario, nuestros datos sobre participación de mercado, así como la evaluación de nuestra

administración de nuestra posición competitiva comparativa, se deriva de la comparación de nuestras cifras de ventas para

el periodo relevante con las estimaciones de nuestra administración con cifras de ventas del período de nuestros

competidores, así como en datos estadísticos e información de terceros independientes publicados y, en particular, los

informes publicados y la información disponible, entre otros, por las asociaciones locales de cerveceros y las oficinas

nacionales de estadística de los diferentes países en los que vendemos nuestros productos. Las principales fuentes utilizadas

generalmente incluyen Plato Logic Limited and AC Nielsen, así como estimaciones internas basadas en información del

Beer Institute and IRI (para Estados Unidos), la Asociación de Cerveceros de Canadá (Canadá), el CIES (para Bolivia), AC

Nielsen (para Argentina, Brasil, Chile, República Dominicana, Guatemala, Paraguay, Rusia, Ucrania y Uruguay), Cámara

Nacional de la Industria de la Cerveza y de la Malta (para México), Asociación de Cerveceros Belgas (Bélgica), Asociación

Alemana de Cerveceros (para Alemania), Seema International Limited (China), British Beer and Pub Association (para el

Reino Unido), Centraal Brouwerij Kantoor-CBK (para los Países Bajos), Association des Brasseurs de France and IRI (para

Francia), Plato Logic Limited (para Italia), la Asociación Coreana para el Intercambio Internacional (para Corea del Sur) y

otras asociaciones de cerveceros locales. Usted no debe confiar en la participación de mercado y otra información de

mercado que aparece en este documento como medidas precisas de la participación de mercado o de otras condiciones

reales.

DECLARACIONES A FUTURO

Existen declaraciones en este Reporte Anual que incluyen las palabras o frases “probablemente resultará”, “se espera

que”, “continuará”, “se anticipa”, “anticipamos”, “estimamos”, “proyectamos”, “puede”, “podría”, “pudiera”, “creemos”,

“esperamos”, “planeamos”, “potencial”, “apuntamos”, “nuestro objetivo”, “nuestra visión”, “pretendemos” o expresiones

similares que son declaraciones a futuro. Estas declaraciones están sujetas a ciertos riesgos e incertidumbres. Los resultados

reales pueden diferir significativamente de los sugeridos por estas declaraciones debido a, entre otras cosas, los riesgos o

incertidumbres que se enumeran a continuación. Ver también “Sección 1. Información Clave—C. Factores de Riesgo” para

una mayor discusión de los riesgos e incertidumbres que podrían afectar nuestro negocio.

Estas declaraciones a futuro no son garantía de rendimiento futuro, sino que están basadas en la opinión y suposiciones

actuales e implican riesgos conocidos y desconocidos, incertidumbres y otros factores, muchos de los cuales están fuera de

nuestro control y son difíciles de predecir, que pueden causar que los resultados o acontecimientos reales difieran

significativamente de los resultados futuros o desarrollos expresados o implícitos en las declaraciones a futuro. Los factores

que podrían causar que los resultados reales difieran significativamente de aquellos contemplados en las declaraciones a

futuro incluyen, entre otros:

condiciones económicas locales, regionales, nacionales e internacionales, incluyendo los riesgos de una recesión global

o una recesión en uno o más de nuestros mercados claves, y el impacto que puede tener en nosotros y en nuestros

clientes, y nuestra evaluación de dicho impacto;

riesgos financieros, tales como riesgo de tasas de interés, riesgo de tipo de cambio (en particular contra el Dólar,

moneda en la que presentamos nuestros reportes), riesgo de materias primas, riesgo de precios de activos, riesgo de

participación en el mercado, riesgos soberanos, riesgo de liquidez, y riesgo de inflación o deflación;

GA #128122v1

inestabilidad geopolítica continua, que puede resultar, entre otras cosas, en sanciones económicas y políticas y en la

volatilidad de los tipos de cambio, lo que puede impactar las economías de uno o varios de nuestros mercados clave

en forma substancial;

cambios en políticas gubernamentales y controles de moneda;

disponibilidad de financiamiento continuo y nuestra habilidad para alcanzar nuestra cobertura proyectada y niveles y

términos de deuda, incluyendo riesgos de limitaciones en financiamientos en caso de disminución de la calificación

crediticia;

las políticas monetarias y de tasas de interés de bancos centrales, en particular el Banco Central Europeo, la Junta de

Gobernadores del Sistema de Reserva Federal de los Estados Unidos, el Banco de Inglaterra, el Banco Central de

Brasil, el Banco Central de la República Argentina, el Banco Central de China, el Banco de la Reserva Sudafricana, el

Banco de la República en Colombia y otros bancos centrales;

cambios en leyes, regulaciones e impuestos aplicables en las jurisdicciones en las que operamos, incluyendo las leyes

y regulaciones aplicables a nuestras operaciones, y cambios en nuestros programas de beneficios fiscales así como

acciones o decisiones de cortes y tribunales;

limitaciones en nuestra habilidad para mantener costos y gastos;

nuestras expectativas con respecto a planes de expansión, crecimiento, incremento de valor contra ingresos reportados,

mejoras en capital de trabajo e ingresos de inversiones o proyecciones de flujo de efectivo;

nuestra habilidad para continuar introduciendo productos y servicios nuevos, competitivos, de forma puntualmente y

a bajo costo;

los efectos de la competencia y la consolidación en los mercados en los que operamos, que pueden verse influenciados

por políticas de regulaciones, desregulaciones y ejecución;

cambios en los gastos por parte del consumidor;

cambios en el entorno de fijación de precios;

volatilidad en los precios de materias primas, productos y energía;

dificultades en mantener relaciones con empleados;

cambios regionales o generales en valuación de activos;

gastos y costos mayores de los esperados (incluyendo impuestos);

riesgo de consecuencias inesperadas resultantes de adquisiciones, asociaciones en participación (joint ventures),

alianzas estratégicas, reestructuras corporativas o planes de desinversión, y nuestra habilidad para implementar estas

transacciones e integrar las operaciones a nuestros negocios y otros activos que hemos adquirido;

la resolución de litigios presentes o futuros, investigaciones y procedimientos gubernamentales;

desastres naturales u otros desastres;

nuestra habilidad para contratar cobertura para mitigar ciertos riesgos;

provisiones por deterioro inadecuadas y reservas para pérdidas;

cambios tecnológicos y amenazas a la seguridad cibernética;

otras declaraciones incluidas en este Reporte Anual que no son históricas; y

nuestro éxito en la gestión de los riesgos involucrados en los puntos anteriores.

Las declaraciones a futuro contenidas en el presente Reporte Anual también incluyen declaraciones relativas a la

Operación, las desinversiones relacionadas y el financiamiento de la Operación, incluyendo los efectos esperados de la

transacción en nosotros y/o el Grupo SABMiller y el calendario esperado de la Operación. Estas declaraciones a futuro

pueden incluir declaraciones relativas a: las características esperadas del Grupo Combinado; la propiedad esperada de

Newbelco por nuestros accionistas y los accionistas de SABMiller; alcance de los clientes esperado del Grupo Combinado;

beneficios esperados de la Operación propuesta; y el financiamiento de la Operación propuesta.

Todas las declaraciones relativas a la Operación, las desinversiones relacionadas, el financiamiento de la Operación,

que no sean declaraciones de hechos históricos son declaraciones prospectivas. No debe depositar confianza indebida en

estas declaraciones prospectivas, que reflejan la perspectiva actual de nuestra administración, y están sujetas a numerosos

riesgos e incertidumbres acerca de nosotros, el Grupo SABMiller, y el Grupo Combinado y dependen de muchos factores,

GA #128122v1

algunos de los cuales están fuera de nuestro y su control. Hay factores importantes, riesgos e incertidumbres que podrían

causar que los resultados actuales sean materialmente diferentes, incluyendo la satisfacción de las condiciones previas y las

condiciones de la Operación; la capacidad de darse cuenta de los beneficios previstos y las sinergias de la Operación,

incluyendo como resultado de un retraso en completar la Operación o dificultad en la integración de los negocios de las

empresas implicadas; la capacidad de obtener las aprobaciones regulatorias relacionadas con la Operación, la capacidad de

satisfacer las condiciones requeridas para obtener tales autorizaciones y el impacto de las condiciones impuestas por las

diversas autoridades regulatorias en el Grupo AB InBev, el Grupo SABMiller y el Grupo Combinado; los costos potenciales

asociados con la compleja estructura transfronteriza de la Operación; los riesgos financieros y operativos en refinanciar la

Operación y que resultan de nuestro mayor nivel de deuda; cualquier cambio de control o restricción de las disposiciones

sobre las fusiones en los acuerdos de los que nosotros o SABMiller o nuestras respectivas subsidiarias, asociadas y/o

asociaciones en participación son parte que se desencadene por la Operación; el impacto de los tipos de cambio de divisas

extranjeras; el desempeño de la economía mundial; la capacidad de crecimiento en los mercados de la cerveza, bebidas

alcohólicas y mercados de bebidas sin alcohol; la consolidación y la convergencia de la industria, sus proveedores y sus

clientes; el efecto de los cambios en las regulaciones gubernamentales; interrupción de la Operación haciéndole más difícil

mantener relaciones con los clientes, empleados, proveedores, asociados o socios de asociaciones en participación, así como

los gobiernos de los territorios en los que el Grupo SABMiller y el Grupo AB InBev operan; el impacto de los deterioros

potenciales del crédito mercantil o de otros activos intangibles en la condición financiera y resultados de operaciones del

Grupo Combinado; el impacto que el tamaño del Grupo Combinado, las limitaciones contractuales a las que está sujeto y

su posición en los mercados en los que opera pueden tener sobre su capacidad de llevar a cabo nuevas adquisiciones e

integraciones de negocios y el éxito del Grupo AB InBev y/o del Grupo Combinado en la gestión de los riesgos involucrados

en lo anterior. Para mayor información de la Operación, véase la “Sección 1. Información sobre la Empresa—A. Historia y

Desarrollo de la Empresa”.

Nuestras declaraciones con respecto a los riesgos financieros, incluyendo el riesgo de tipo de interés, riesgo de tipo de

cambio, riesgo de productos básicos, riesgo de precios de los activos, riesgo de participación en el mercado, riesgo de

contraparte, riesgo soberano, inflación y deflación, están sujetas a incertidumbre. Por ejemplo, ciertas revelaciones de

mercado y riesgo financiero dependen de decisiones sobre las características y supuestos modelo clave y están sujetas a

varias limitaciones. Por su naturaleza, algunas de las divulgaciones respecto a riesgos de mercado o financieros son

únicamente estimaciones y, como consecuencia, las ganancias y pérdidas reales futuras podrían diferir significativamente

de las que se han estimado.

Advertimos que las declaraciones a futuro en este Reporte Anual se encuentran aún más calificadas por los factores de

riesgo descritos en la “Sección 3. Información Clave—D. Factores de Riesgo” que podrían ocasionar que los resultados

reales difieran significativamente de aquellos en las declaraciones a futuro. Sujeto a nuestras obligaciones conforme a

derecho belga, estadounidense y mexicano en relación con la divulgación y la información continua, no asumimos ninguna

obligación de actualizar públicamente o revisar las declaraciones prospectivas, ya sea como resultado de nueva información,

eventos futuros o de otro modo.

GA #128122v1

PARTE I

SECCIÓN 1. IDENTIDAD DE LOS CONSEJEROS, ALTOS DIRECTIVOS Y ASESORES

A. CONSEJEROS Y ALTOS DIRECTIVOS

No aplica.

B. ASESORES

No aplica.

C. AUDITORES

No aplica.

SECCIÓN 2. ESTADÍSTICAS DE OFERTA Y CRONOGRAMA PREVISTO

A. ESTADÍSTICAS DE OFERTA

No aplica.

B. MÉTODO Y CRONOGRAMA PREVISTO

No aplica.

SECCIÓN 3. INFORMACIÓN CLAVE

A. INFORMACIÓN FINANCIERA SELECCIONADA

La información financiera histórica seleccionada presentada al 31 de diciembre de 2015, 2014, 2013, 2012 y 2011, y

para los tres años terminados el 31 de diciembre de 2015, se deriva de los estados financieros consolidados auditados,

mismos que fueron elaborados de conformidad con las Normas Internacionales de Información Financiera emitidas por el

Consejo de Normas Internacionales de Contabilidad, y de conformidad con las IFRS. Salvo especificación en contrario,

toda la información contenida en este Reporte Anual se presenta en Dólares.

La información financiera histórica seleccionada presentada en las siguientes tablas debe leerse en conjunto con, y se

entienden como haciendo referencia a, nuestros estados financieros consolidados auditados y las notas a los mismos. Los

estados financieros consolidados auditados y las notas correspondientes al 31 de diciembre de 2015 y 2014 y por los tres

años terminados el 31 de diciembre de 2015 han sido incluidos en este Reporte Anual.

Año terminado el 31 de diciembre

2015 2014 2013 2012(6) 2011(6)

(millones de dólares, a menos que se indique lo

contrario)

(auditado) Cifras del Estado de Resultados

Ingreso (1) 43,604 47,063 43,195 39,758 39,046

Ganancias de las operaciones 13,904 15,111 20,443 12,747 12,346

Ganancias 9,867 11,302 16,518 9,325 7,859

Ganancias atribuibles a nuestros accionistas 8,273 9,216 14,394 7,160 5,779

Número promedio ponderado de acciones ordinarias (millones de

acciones) (2)

1,638 1,634 1,617 1,600 1,595

Número promedio ponderado diluido de acciones ordinarias (millones

de acciones) (3)

1,668 1,665 1,650 1,628 1,614

Ganancias por acción básicas (dólares) (4) 5.05 5.64 8.90 4.48 3.62

Ganancias por acción diluidas (dólares) (5) 4.96 5.54 8.72 4.40 3.58

Dividendos por acción (dólares) 3.95 3.52 2.83 2.24 1.55

GA #128122v1

Dividendos por acción (euros) 3.60 3.00 2.05 1.70 1.20

Información de la Situación Financiera

Activos totales 134,635 142,55

0

141,666 122,62

1

112,427

Patrimonio 45,719 54,257 55,308 45,453 41,056

Patrimonio atribuible a nuestros accionistas 42,137 49,972 50,365 41,154 37,504

Capital emitido 1,736 1,736 1,735 1,734 1,734

Otra información

Volúmenes (millones de hectolitros) 457 459 426 403 399

Notas:

(1) Volumen de negocios menos impuestos especiales y descuentos. En muchas jurisdicciones, los impuestos

especiales constituyen una gran proporción del costo de la cerveza con cargo a nuestros clientes (ver “Sección 5.

Revisión Operativa y Financiera—A. Factores Clave que Afectan Nuestros Resultados de Operaciones—Impuestos

Especiales”).

(2) Promedio ponderado de acciones ordinarias significa, para cualquier período, el número de acciones en circulación

al principio del periodo, ajustado por el número de acciones amortizadas, recompradas o emitidas durante el período,

incluyendo instrumentos de acciones diferidas y préstamo de valores, multiplicado por un factor de ponderación de

tiempo.

(3) Promedio ponderado de acciones ordinarias diluidas significa el promedio ponderado de acciones ordinarias, ajustado

por el efecto de las opciones sobre acciones emitidas.

(4) Los ingresos por acción, para cualquier periodo, los ingresos atribuibles a nuestros accionistas para el período

dividido por el promedio ponderado de acciones ordinarias.

(5) Los ingresos por acción diluidos, para cualquier periodo, los ingresos atribuibles a nuestros accionistas para el período

dividido por promedio ponderado de acciones ordinarias diluidos.

(6) 2012 y 2011 según lo reportado, ajustado para reflejar los cambios en las NIC 19 Beneficios a los Empleados

B. CAPITALIZACIÓN Y ENDEUDAMIENTO

No Aplica.

C. RAZONES PARA LA OFERTA Y USO DE LOS INGRESOS

No Aplica.

D. FACTORES DE RIESGO

Invertir en nuestras acciones implica riesgo. Esperamos estar expuestos a algunos o todos los factores de riesgo

descritos a continuación en nuestras operaciones futuras. Dichos riesgos incluyen, pero no están limitados a, los factores

de riesgo descritos a continuación. Cualquiera de los siguientes factores de riesgo, así como riesgos adicionales de los

cuales no tenemos aún conocimiento, también podrían afectar nuestras operaciones de negocio y tener un efecto material

adverso en nuestras actividades de negocios, condición financiera, resultados de operaciones y prospectos y ocasionar que

disminuya el valor de nuestras acciones. Asimismo, en la medida en que los riesgos descritos a continuación se

materialicen, pueden materializarse de manera simultánea con otros riesgos lo cual agravaría el efecto adverso de dichos

riesgos en nuestras actividades de negocios, condición financiera, resultados de operaciones y prospectos. Los

inversionistas en nuestras acciones y ADSs podrían perder todo o parte de su inversión.

Usted debe considerar cuidadosamente la siguiente información en conjunto con la información adicional contenida

o incorporada por referencia a este documento. El orden en que se presentan los factores no es indicativo de la probabilidad

que ocurran o de la potencial magnitud de las consecuencias financieras.

Riesgos Relacionados con Nuestro Negocio Existente

Estamos expuestos a los riesgos de una recesión económica, y a volatilidad de los mercados de crédito y capital, lo

cual podría afectar adversamente la demanda por nuestros productos y afectar adversamente el precio de mercado de

nuestras acciones y ADSs.

Estamos expuestos a los riesgos de una recesión mundial o una recesión en una o más de nuestros principales mercados,

a volatilidad del crédito y del mercado de capitales y una crisis económica o financiera, lo que podría resultar en menores

ingresos y una reducción en utilidades.

GA #128122v1

El consumo de cerveza, otras bebidas alcohólicas y refrescos, en muchas de las jurisdicciones en las que operamos está

estrechamente vinculado con las condiciones económicas generales, donde los niveles de consumo tienden a aumentar

durante los periodos de aumento de ingresos per cápita y a declinar durante los periodos de disminución de ingresos per

cápita. Además, el consumo per cápita está inversamente relacionado con el precio de venta de nuestros productos.

Además de fluctuar conforme a los cambios en el ingreso per cápita, el consumo de cerveza y otras bebidas alcohólicas,

también aumenta o disminuye de acuerdo con los cambios en el ingreso disponible.

Actualmente, el ingreso disponible es bajo en muchos de los países en desarrollo en los que operamos en comparación

con la renta disponible en los países más desarrollados. Cualquier disminución del ingreso disponible como consecuencia

de un aumento de inflación, impuestos sobre la renta, costos de vida, niveles de desempleo, inestabilidad política o

económica u otros factores probablemente afectarían negativamente la demanda de cerveza. Por otra parte, debido a que

una parte importante de nuestra cartera de marcas se compone de cervezas Premium, nuestros volúmenes e ingresos pueden

verse afectados en mayor grado que aquellos de algunos de nuestros competidores, ya que algunos consumidores pueden

optar por comprar marcas económicas o a descuento en lugar de marcas Premium o marcas clave. Para obtener información

adicional sobre la categorización del mercado de la cerveza y nuestra posición, ver “Sección 4. Información sobre la

Compañía—B. Descripción del Negocio—2. Actividades y Productos Principales—Cerveza.”

La volatilidad del mercado de crédito y de capital, como el que experimentamos recientemente, puede resultar en

presión que reducirá los precios de las acciones y la capacidad crediticia de los emisores. Una persistencia o agravamiento

de los niveles de interrupción del mercado y la volatilidad observada en el pasado reciente podría tener un efecto adverso

en nuestra capacidad de tener acceso a capital, en nuestro negocio, en nuestros resultados de operaciones y situación

financiera, y sobre el precio de mercado de nuestras acciones y ADSs.

Nuestros resultados de operaciones se ven afectados por fluctuaciones en el tipo de cambio.

No obstante que reportamos nuestros resultados consolidados en Dólares, en 2015, el 66% de nuestros ingresos los

obtuvimos de la operación de empresas que tienen monedas distintas al Dólar (en la mayoría de los casos, la moneda local

de la empresa operativa). Como consecuencia, cualquier cambio en el tipo de cambio en las monedas de nuestras empresas

operativas afecta nuestro estado de resultados y balance general cuando los resultados de dichas empresas se traducen a

Dólares para efectos de reporte, ya que no podemos protegernos contra esta exposición traslativa. Las disminuciones en el

valor de las monedas funcionales de nuestras empresas operativas frente al Dólar tenderán a reducir las contribuciones de

esas empresas operativas en términos de Dólares en nuestra condición financiera y resultados de operaciones.

Durante 2014 y 2015, varias monedas tales como el peso argentino, el peso mexicano, el reais brasileño, el dólar

canadiense, el rublo ruso y el euro, sufrieron una devaluación importante en comparación con el dólar. Nuestro ingreso

consolidado fue USD 43.6 mil millones para el año terminado el 31 de diciembre de 2015, una disminución de USD 3.5 mil

millones en comparación con el año terminado el 31 de diciembre de 2014. El impacto negativo de los efectos desfavorables

de conversión de moneda sobre nuestro ingreso consolidado en el año terminado el 31 de diciembre de 2015 fue USD 6.0

mil millones, principalmente como resultado del impacto de las monedas mencionadas anteriormente.

Más de la mitad del impacto desfavorable de conversión de moneda descrito anteriormente, resultó de efectos negativos

de conversión de moneda en nuestra zona Norte de América Latina, principalmente como resultado de una devaluación del

real brasileño frente al dólar. Los resultados de 2015 en reales brasileños fueron convertidos a un tipo de cambio promedio

de 3.26 reales brasileños por dólar, en comparación con los resultados de 2014, año en que se convirtieron a un tipo de

cambio de 2.35 reales brasileños por dólar, representando una devaluación de 27.9% de un año a otro.

Varias monedas siguen sufriendo mayores devaluaciones importantes. Como ejemplo, el real brasileño alcanzó un tipo

de cambio de 3.90 reales brasileños por Dólar al 31 de diciembre de 2015 y en diciembre de 2015, el peso argentino sufrió

una severa devaluación y alcanzó los 13.00 pesos argentinos por Dólar al 31 de diciembre de 2015 (en comparación con un

tipo de cambio promedio de 9.11 pesos argentinos por Dólar al 2015 y 8.12 pesos argentinos por Dólar en el 2014). Los

cambios importantes en el valor de las monedas extranjeras frente al Dólar podrían afectar de manera adversa nuestros

resultados de operación y rentabilidad. Para más detalles acerca del impacto de los efectos de conversión de divisas sobre

nuestros resultados de operación, consulte la “Sección 5. Análisis de Operaciones y Finanzas—E. Resultado de las

Operaciones—Año Terminado el 31 de diciembre de 2015 en Comparación con el Año Terminado el 31 de diciembre de

2014”).

Más aún, después del cierre de la Operación, el Grupo Combinado continuará reportando sus resultados consolidados

en Dólares Después de tomar en cuenta los efectos de la desinversión de MillerCoors, el Grupo SABMiller obtiene la gran

mayoría de sus ingresos de empresas operadoras que tienen monedas funcionales distintas al Dólar (en la mayoría de los

casos, la moneda local de la empresa en operación respectiva). Después del cierre de la adquisición de SABMiller,

esperamos que más del 75% de los ingresos del Grupo Combinado (sin tomar en cuenta otras posibles enajenaciones

GA #128122v1

distintas a la desinversión de MillerCoors) se obtenga de empresas operadoras que tienen monedas funcionales distintas al

dólar de los Estados Unidos, aumentando la exposición de nuestros resultados a variaciones en los tipos de cambio.

Además del riesgo de conversión de divisas, incurrimos en riesgos de transacciones de divisas cada vez que una de

nuestras empresas operativas celebra operaciones con divisas distintas a su moneda funcional, incluyendo operaciones de

compra o venta y la emisión o contratación de deuda. Aunque tenemos políticas de cobertura para gestionar los riesgos de

precios de los productos básicos y de divisas extranjeras para proteger nuestra exposición a monedas distintas a las monedas

funcionales de nuestras compañías operativas, no podemos garantizar que dichas políticas serán capaces de cubrirnos con

éxito contra los efectos de dicha exposición al riesgo cambiario, sobre todo a largo plazo.

En relación con la adquisición de SABMiller, estamos comprometidos a pagar la contraprestación en efectivo a los

antiguos accionistas de SABMiller en libras esterlinas británicas (y, en la medida en que algunos accionistas lo requieran,

rand sudafricano), pero las líneas de crédito comprometidas en las que ingresamos están denominadas en Dólares, y

esperamos que al cierre de la adquisición de SABMiller, una considerable mayoría de nuestra deuda sea denominada en

dólares Hemos celebrado, y podríamos celebrar en un futuro, operaciones financieras para mitigar el riesgo de cambio entre

el Dólar y las libras esterlinas británicas, pero estas operaciones financieras y cualquier otro esfuerzo llevado a cabo para

cubrir de mejor manera nuestra exposición a la libra esterlina británica podrían resultar en mayores costos.

Por otra parte, a pesar de que tratamos proactivamente de abordar y gestionar la relación entre pasivos de moneda de

préstamos y los flujos de efectivo en monedas funcionales, gran parte de nuestra deuda está denominada en Dólares, mientras

que una parte importante de nuestros flujos de efectivo están denominados en monedas distintas al Dólar. De vez en cuando

celebramos instrumentos financieros para mitigar el riesgo cambiario, pero estas transacciones y otros esfuerzos realizados

para adaptarnos mejor a las monedas reales de nuestros pasivos a nuestros flujos de efectivo podrían causar un aumento de

costos.

Ver “Sección 11. Información Cuantitativa y Cualitativa Sobre Riesgos de Mercado—Riesgo de Mercado, Cobertura

e Instrumentos Financieros” y la nota 27 de nuestros estados financieros auditados al 31 de diciembre de 2015 y 2014, y

durante los tres años terminados el 31 de diciembre de 2015, para mayor detalle acerca de nuestra estrategia para contratar

cobertura contra riesgos por el precio de materias primas y riesgo de tipo de cambio.

Cambios en la disponibilidad o precio de materias primas, productos básicos y energía podrían tener un efecto

adverso en nuestros resultados de operaciones.

Una porción significativa de nuestros gastos de operación están relacionados con materias primas y productos básicos

tales como cebada malteada, trigo, sémola de maíz, jarabe de maíz, arroz, lúpulo, concentrado de sabor, concentrado de

frutas, azúcar, edulcorante, agua, vidrio, tereftalato de polietileno (“PET”) y botellas de aluminio, latas y barriles de

aluminio o acero, reservas de latas de aluminio, etiquetas, cajas de plástico, cierres metálicos y plásticos, cartones plegables,

productos de cartón y láminas de plástico.

La oferta y el precio de las materias primas y los productos básicos utilizados para la producción de nuestros productos

puede verse afectado por una serie de factores fuera de nuestro control, incluyendo el nivel de la producción de cultivos en

todo el mundo, la demanda de exportaciones, la calidad y disponibilidad de la oferta, los movimientos especulativos en los

mercados de materias primas o productos básicos, las fluctuaciones de divisas, regulaciones gubernamentales y legislaciones

que afectan a la agricultura, los acuerdos comerciales entre naciones productoras y consumidoras, condiciones climáticas

adversas, desastres naturales, factores económicos que afectan decisiones de crecimiento, acontecimientos políticos,

diversas enfermedades relacionadas con plantas y plagas.

No podemos predecir la disponibilidad futura o los precios futuros de las materias primas o productos básicos

necesarios para nuestros productos. Los mercados de ciertas materias primas o productos básicos han sufrido y pueden en

el futuro sufrir escasez y fluctuaciones significativas de precios. Lo anterior puede afectar el precio y la disponibilidad de

los ingredientes que utilizamos para fabricar nuestros productos, así como las latas y botellas en el que nuestros productos

se envasan. Podríamos no ser capaces de incrementar nuestros precios para compensar el aumento de costos o aumentar

nuestros precios sin sufrir reducción del volumen, ingresos y utilidad de operación. Hasta cierto punto, los instrumentos

financieros derivados y los términos de los acuerdos de suministro pueden protegernos contra el aumento de los costos de

materiales y materias primas a corto plazo. Sin embargo, los derivados y contratos de suministro expiran y al vencimiento

están sujetos a renegociación y por lo tanto no pueden ofrecer una protección completa a mediano o largo plazo. En la

medida en que no logremos gestionar adecuadamente los riesgos inherentes a dicha volatilidad, incluyendo si nuestros

acuerdos de cobertura y de derivados no nos cubren efectiva o completamente frente a cambios en los precios de las materias

primas, nuestros resultados de operaciones pueden verse afectados de manera adversa. Además, es posible que los

instrumentos de cobertura y derivados que utilizamos para establecer el precio de compra de las materias primas con

anterioridad a su entrega, nos obligue a precios que son en última instancia, más altos que los precios reales de mercado al

momento de entrega. Ver “Sección 11. Información Cuantitativa y Cualitativa sobre Riesgo de Mercado—Riesgo de

GA #128122v1

Mercado, Coberturas e Instrumentos Financieros” para mayor información acerca de nuestra estrategia de cobertura del

riesgo de precios de materias primas.

La producción y distribución de nuestros productos requieren cantidades importantes de energía, incluyendo el

consumo de productos a base de petróleo, gas natural, biomasa, carbón y electricidad. Los precios de energía han estado

sujetos a volatilidad significativa en el pasado reciente y podrían estarlo de nuevo en el futuro. Los precios elevados de la

energía durante un período prolongado de tiempo, así como los cambios en el tratamiento y regulación fiscal de la energía

en algunas zonas geográficas, podría tener un efecto negativo en los ingresos de operación y, potencialmente, podrían

desafiar nuestra rentabilidad en algunos mercados. No podemos garantizar que vamos a ser capaces de trasladar los

aumentos de costos de energía a nuestros clientes en todos los casos.

Nuestros productos también requieren grandes cantidades de agua en su producción, incluyendo el consumo de agua

en la cadena de suministro agrícola. Los cambios en los patrones de precipitación y la frecuencia de los fenómenos

meteorológicos extremos pueden afectar nuestro suministro de agua y, como resultado, nuestras operaciones físicas. El agua

también puede estar sujeta a aumentos de precio en ciertas áreas, y los cambios en el tratamiento y regulación fiscal del

agua en algunas zonas geográficas, podría tener un efecto negativo en los ingresos de operación y, potencialmente, podrían

desafiar nuestra rentabilidad en algunos mercados. No podemos garantizar que seremos capaces de trasladar los aumentos

de costos de consumo de agua a nuestros clientes en todos los casos.

Podemos no ser capaces de obtener los fondos necesarios para satisfacer nuestras necesidades futuras de capital o

de refinanciación y podríamos enfrentar riesgos financieros debido a nuestro nivel de deuda (incluyendo como resultado

de la adquisición de SABMiller), las condiciones de mercado inciertas y como resultado de la potencial degradación de

nuestras calificaciones crediticias.

Podemos estar obligados a recabar fondos adicionales para nuestras futuras necesidades de capital o para refinanciar

nuestra deuda actual a través de financiamientos públicos o privados, relaciones estratégicas u otros acuerdos. No podemos

garantizar que el financiamiento, si es necesario, estará disponible en condiciones atractivas, o en lo absoluto.

En relación con la Operación, el 28 de octubre de 2015 celebramos un contrato de línea de crédito principal por USD

75.0 mil millones (el “Contrato de Línea de Crédito Principal de 2015”), que consistía de un crédito puente de USD 15.0

mil millones a 364 días, un segundo crédito puente de USD 15.0 mil millones a 364 días (con la opción de prorrogarlo por

12 meses adicionales), un crédito puente de enajenaciones de USD 10.0 mil millones a 364 días, una línea de crédito de

USD 25.0 mil millones a un plazo de dos años (con la opción prorrogarlo por 12 meses adicionales) y una línea de crédito

de USD 10.0 mil millones a un plazo de cinco años. Al 31 de diciembre de 2015, no habíamos hecho ninguna disposición

conforme al Contrato de Línea de Crédito Principal de 2015.

En enero de 2016, emitimos obligaciones en mercados de capitales de deuda, ofertas que resultaron en ganancias netas

totales de aproximadamente USD 47.1 mil millones (ver “Sección 5. Análisis de Operaciones y Finanzas—G. Liquidez y

Recursos de Capital—Fuentes de Financiamiento—Préstamos”). Al recibir estas ganancias, tuvimos que cancelar los dos

créditos puente de USD 15.0 mil millones conforme al Contrato de Línea de Crédito Principal de 2015, y, además, decidimos

cancelar USD 12.5 mil millones de la línea de crédito con vigencia de dos años. Como resultado de dichas cancelaciones, a

la fecha de este Reporte Anual, el monto total comprometido conforme al Contrato de Línea de Crédito Principal de 2015

estaba compuesto de USD 22.5 mil millones conforme a los créditos a plazo y USD 10 mil millones conforme al crédito

puente de enajenaciones.

El crédito puente de disposiciones es pagadero en su totalidad en el primer aniversario del cierre la Operación. Sujeto

a ciertas excepciones, se nos exige aplicar la totalidad de las ganancias de cualquier enajenación de activos que exceda 1

mil millones de dólares para cancelar o pagar los compromisos o los préstamos pendientes conforme al crédito puente de

disposiciones. Al cierre, las ganancias netas de la desinversión MillerCoors se utilizarán para pagar parte del crédito puente

de disposiciones, y tenemos la intención de refinanciar el remanente del crédito puente de disposiciones a través de una

combinación de las ganancias de ciertas desinversiones de activos (por ejemplo, si se acuerda un venta, utilizando las

ganancias de la venta de las familias de marcas de SABMiller, Peroni, Grolsch y Meantime y sus negocios asociados) y

ofertas en los mercados de capitales de deuda. Dichas desinversiones de deuda y ofertas en los mercados de capitales de

deuda no están condicionadas entre sí y pueden ser consumadas en distintos momentos. Sin embargo, podríamos no ser

capaces de efectuar cualquier oferta o desinversión en el momento previsto, o en lo absoluto o al precio deseado,

especialmente en condiciones difíciles de mercado. Además, cualquier desinversión de activos por sí misma, podría estar

sujeta a restricciones o desafíos regulatorios o litigio y una autoridad regulatoria o tribunal podría retrasar cualquiera de

dichas operaciones o prohibir que ocurran en sus términos propuestos, o en lo absoluto, lo que podría afectar de manera

adversa el financiamiento, sinergias y ahorros de costos que se pretenden alcanzar en relación con la Operación.

La incapacidad de llevar a cabo las desinversiones de activos y las ofertas en los mercados de capitales de deuda

previstas limitaría nuestra capacidad para refinanciar este endeudamiento y nos obligaría a buscar fuentes alternativas de

refinanciamiento, las cuales podrían no estar disponibles o podrían resultar en mayores costos. Ya sea que seamos capaces

GA #128122v1

o no de refinanciar el endeudamiento incurrido en relación con la Operación a través de las disposiciones de activos, la

porción de nuestro balance general consolidado que estará representado por deuda se incrementará sustancialmente en

comparación con nuestra posición histórica.

Los términos del Contrato de Línea de Crédito Principal de 2015 y nuestra línea de crédito revolvente por USD 9.0 mil

millones con vencimiento en agosto de 2020, así como sus usos previstos, se describen en la “Sección 10. Información

Adicional—C. Contratos Importantes”.

Estimamos que la parte de nuestro balance consolidado representado por deuda siga siendo significativamente mayor

en comparación con nuestra posición histórica.

Nuestro aumento continuo en el nivel de deuda podría tener consecuencias significativas, incluyendo:

• aumentar nuestra vulnerabilidad a las condiciones económicas e industriales adversas generales;

• limitar nuestra capacidad para financiar el capital de trabajo y los desembolsos de capital futuros, para participar en

adquisiciones o actividades de desarrollo futuras o de otra manera aprovechar el valor de nuestros activos y oportunidades

en su totalidad;

• limitar nuestra flexibilidad para planear, o reaccionar ante los cambios en nuestro negocio y la industria en la que

operamos;

• disminuir nuestra capacidad de obtener financiamiento adicional en el futuro, o requerirnos a obtener financiamiento

a través de contratos restrictivos;

• nos obligue a emitir capital adicional (posiblemente en condiciones desfavorables), lo cual podría diluir el capital

de nuestros accionistas existentes; y

• situarnos en desventaja competitiva en comparación con nuestros competidores que tienen menos deuda.

Además, las agencias calificadoras podrían degradar nuestras calificaciones crediticias por debajo de sus niveles

actuales, incluyendo como un resultado del endeudamiento financiero relacionado con la Operación. Al 31 de diciembre de

2015, nuestra calificación crediticia de Standard & Poor’s fue A- para obligaciones a largo plazo y A-2 para obligaciones a

corto plazo, con una perspectiva estable, y nuestra calificación crediticia por parte de Moody’s Investors Service fue A2

para obligaciones a largo plazo y P-1 para obligaciones a corto plazo, y se encontraba bajo revisión para degradación.

Cualquier otra degradación en nuestras calificaciones crediticias tendría como resultado un incremento en el cupón pagadero

para cada una de las líneas de crédito conforme a nuestro Contrato de Línea de Crédito Principal de 2015, y podría resultar

en la necesidad de refinanciar parte del endeudamiento pendiente de SABMiller, lo que provee a los tenedores de derechos

de reembolso con una prima cuando un cambio de control esté acompañado por una degradación de calificación por debajo

del grado de inversión. Cualquier degradación en la calificación crediticia podría tener un efecto relevante adverso sobre

nuestra capacidad para financiar nuestras operaciones en curso, y nuestra capacidad para refinanciar la deuda incurrida para

financiar la Operación, incluyendo a través del aumento de nuestro costo de endeudamiento y dañando significativamente

nuestra situación financiera, resultados de operación y rentabilidad, incluyendo nuestra capacidad para refinanciar nuestro

demás endeudamiento existente.

En los últimos años, hemos dado prioridad a la reducción de apalancamiento, con flujo libre de efectivo excedente

utilizado para reducir el nivel de la deuda existente. Ante el incremento de deuda que resultaría del cierre de la Operación,

la reducción de apalancamiento seguirá siendo una prioridad y puede restringir la cantidad de dividendos que somos capaces

de pagar.

Nuestra capacidad para pagar y renegociar nuestra deuda existente dependerá de las condiciones del mercado. En los

últimos años, los mercados de crédito globales experimentaron volatilidad de precios significativa, dislocaciones e

interrupciones de liquidez que ocasionaron que el costo de los financiamientos de deuda fluctuará considerablemente. Los

mercados también ponen presión sobre los precios de las acciones y la capacidad crediticia de ciertos emisores sin tener en

cuenta la fortaleza financiera subyacente de dichos emisores. Como reflejo de la preocupación por la estabilidad de los

mercados financieros en general y la fortaleza de las contrapartes, muchos acreditantes e inversionistas institucionales

redujeron y, en algunos casos, dejaron de proporcionar financiamiento a los acreditados. Si tales condiciones de

incertidumbre persisten, nuestros costos podrían aumentar más allá de lo previsto. Dichos costos podrían tener un efecto

adverso significativo en nuestros flujos de efectivo, resultados de operaciones o ambos. Adicionalmente, la imposibilidad

de refinanciar la totalidad o una parte sustancial de nuestra deuda a su vencimiento, o la imposibilidad de aumentar el capital

social o el financiamiento de deuda o de generar utilidades por ventas de activos cuando sea necesario, tendría un efecto

adverso significativo en nuestra condición financiera y resultados de operaciones.

GA #128122v1

Nuestros resultados podrían verse afectados negativamente por el incremento en las tasas de interés.

Utilizamos emisiones de deuda y préstamos bancarios como fuente de financiamiento y contamos con un nivel

significativo de apalancamiento. Sin embargo, de conformidad con nuestra política de estructura de capital, nuestro objetivo

es optimizar el valor de los accionistas a través de la distribución de flujo de efectivo a nosotros de nuestras subsidiarias,

manteniendo al mismo tiempo una calificación de grado de inversión y minimizando el efectivo e inversiones con un retorno

por debajo de nuestro costo ponderado de capital.

Parte de la deuda que hemos emitido o incurrido fue emitida o incurrida a tasas de interés variables, lo cual nos expone

a modificaciones en dichas tasas de interés. Al 31 de diciembre de 2015, después de ciertos ajustes de cobertura y valor de

mercado, USD 6.1 mil millones, o 12.4%, de nuestros pasivos financieros que devengan intereses (que incluye créditos,

préstamos y sobregiros bancarios) contaban con una tasa de interés variable, mientras que USD 43.3 mil millones, o 87.6%,

contaban con un interés fijo.

Además, una parte significativa de nuestra deuda externa está denominada en monedas distintas al Dólar, incluyendo

el Euro, libra esterlina, el Real y el dólar canadiense. Aunque celebramos contratos de swap de tasa de interés para gestionar

nuestro riesgo de tipo de interés, y también celebramos contratos de swap de tasas de interés entre divisas para manejar

tanto nuestro riesgo cambiario y riesgo de tipo de interés de pasivos financieros que devengan intereses, no podemos

garantizar que dichos instrumentos serán exitosos en la reducción de los riesgos inherentes a nuestra exposición a las

fluctuaciones de las tasas de interés. Ver “Sección 11. Información Cuantitativa y Cualitativa Sobre Riesgos de Mercado—

Riesgo de Mercado, Cobertura e Instrumentos Financieros” y la nota 27 de nuestros estados financieros auditados al 31 de

diciembre de 2015 y 2014, y para los tres años terminados el 31 de diciembre de 2015, para mayor información acerca de

nuestra estrategia para mitigar el riesgo de tipo de cambio y riesgo de tasa de interés.

Algunas de nuestras operaciones dependen de nuestros distribuidores independientes y mayoristas para vender

nuestros productos.

Algunas de nuestras operaciones dependen de distribuidores mayoristas controlados por el gobierno o privados para la

distribución de nuestros productos para reventa a puntos de venta. Ver “Sección 4. Información sobre la Compañía—B.

Descripción del Negocio—7. Distribución de Productos” y “Sección 4. Información sobre la Compañía—B. Descripción

del Negocio—11. Regulaciones que Afectan Nuestro Negocio” para obtener más información al respecto. No podemos

garantizar que los asuntos financieros de dichos distribuidores o que estos distribuidores, que suelen operar tanto para

nosotros como nuestros competidores, no van a darle a los productos de nuestros competidores mayor prioridad, reduciendo

así sus esfuerzos para vender nuestros productos.

En los Estados Unidos, por ejemplo, vendemos sustancialmente toda nuestra cerveza a mayoristas independientes para

su distribución a minoristas y consumidores. Como empresas independientes, los mayoristas toman sus propias decisiones

de negocios que no siempre se alinean a nuestros intereses. Si nuestros mayoristas no distribuyen eficazmente nuestros

productos, nuestros resultados financieros podrían verse afectados de manera adversa.

Adicionalmente, las restricciones contractuales y el marco regulatorio de muchos mercados pueden hacer muy difícil

cambiar distribuidores en varios mercados. En ciertos casos, el bajo desempeño de un distribuidor o mayorista no es una

razón suficiente para su sustitución. La imposibilidad de sustituir a los distribuidores poco productivos o ineficientes podría

afectar adversamente nuestro negocio, resultados de operaciones y situación financiera.

Puede haber cambios en la legislación o interpretación de la legislación por reguladores o tribunales pueden

prohibir o reducir la capacidad de los fabricantes de cerveza para ser propietarios de mayoristas y distribuidores.

En algunos países tenemos intereses en mayoristas y distribuidores, y esos intereses pueden ser prohibidos si la

legislación o la interpretación de cambios en la legislación. Cualquier limitación impuesta a nuestra capacidad para adquirir

o poseer cualquier interés en los distribuidores podría afectar adversamente nuestro negocio, resultados de operaciones y

situación financiera.

Si no cumplimos exitosamente con las leyes y reglamentos destinados a luchar contra la corrupción gubernamental

en los países en los que vendemos nuestros productos, podemos llegar a ser sujetos de multas, sanciones u otras sanciones

reglamentarias, así como de cobertura mediática negativa que podría provocar que nuestra reputación, ventas y

rentabilidad se vean afectadas.

Operamos nuestro negocio y comercializamos nuestros productos en mercados emergentes que, como resultado de

inestabilidad política y económica, una falta de sistemas jurídicos desarrollados y entornos empresariales potencialmente

corruptos, nos presentan riesgos políticos, económicos y operativos. Aunque estamos comprometidos a llevar a cabo

negocios de manera legal y ética en cumplimiento de los requisitos y normas internacionales y locales aplicables a nuestro

negocio, existe el riesgo de que los empleados o representantes de nuestras subsidiarias, afiliados, socios, asociaciones en

GA #128122v1

participación (joint ventures) u otros socios comerciales puedan realizar acciones que violen las leyes y reglamentos

aplicables, que en general prohíben realizar pagos inapropiados a funcionarios de gobiernos extranjeros con el propósito de

obtener o retener negocios, incluyendo las leyes relacionadas con la Convención de la OCDE de 1997 sobre la Lucha contra

el Cohecho de Funcionarios Públicos Extranjeros en las Transacciones Comerciales Internacionales tales como la Ley de

Prácticas Corruptas en el Extranjero de Estados Unidos, la Ley de Soborno del Reino Unido y la Ley no. 12,846/13 de Brasil

(un estatuto anticorrupción promulgado en enero de 2014). Dicho actos podrían exponernos a ser potencialmente

responsables y a costos asociados con la investigación de prácticas indebidas. Adicionalmente, cualquier cobertura

mediática asociada con prácticas indebidas en términos de las leyes y regulaciones antes mencionadas, incluso de manera

injustificada o sin fundamento, podría dañar nuestra reputación y nuestras ventas.

Con respecto a la Ley de Prácticas Corruptas en el Extranjero de Estados Unidos, el Departamento de Justicia de

Estados Unidos y la Comisión de Valores y Bolsa de Estados Unidos (la “SEC”, por sus siglas en inglés) nos han informado

que están llevando a cabo investigaciones sobre las relaciones de nuestros afiliados actuales y pasados en la India,

incluyendo nuestra antigua asociación en participación (joint venture) no consolidada de la India, la cual terminamos durante

2015. Ver “Sección 8. Información Financiera—A. Estados Financieros Consolidados y Otra Información Financiera—

Procedimientos Legales y Arbitraje.”

En Brasil, las autoridades gubernamentales se encuentran investigando los servicios de asesoría prestados por una firma

de la cual un funcionario gubernamental electo era propietario en parte y quien ha sido sometido a juicio. Nuestra subsidiaria,

Ambev, ha contratado los servicios de esta firma en el pasado. Hemos verificado nuestros controles internos y

procedimientos de cumplimiento de obligaciones en relación con dichos servicios y hasta el momento no hemos identificado

ninguna evidencia de prácticas ilícitas.

La competencia podría llevar a una reducción de los márgenes, aumentar los costos y afectar adversamente nuestra

rentabilidad.

Competimos con cerveceras y empresas de otras bebidas y nuestros productos compiten con otras bebidas. A nivel

mundial, los fabricantes de cerveza, así como otras partes de la industria de bebidas, compiten principalmente sobre la base

de imagen de marca, precio, calidad, redes de distribución y servicio al cliente. La consolidación ha incrementado

significativamente la base de capital y el alcance geográfico de nuestros competidores en algunos de los mercados en los

que operamos, y se espera que la competencia aumente aún más ya que la tendencia hacia la consolidación entre las empresas

en la industria de bebidas continúa. La actividad de consolidación también ha incrementado a lo largo de nuestros canales

de distribución – en el caso de los puntos de venta, tales como cadenas de bares y comerciantes minoristas, como

supermercados. Dicha consolidación podría incrementar el poder adquisitivo de los participantes en nuestros canales de

distribución.

La competencia puede desviar a los consumidores y clientes de nuestros productos. La competencia en nuestros

diferentes mercados y el aumento del poder adquisitivo de los participantes en nuestros canales de distribución podrían

generarnos una reducción de precios, aumento en la inversión de capital, aumento de marketing y otros gastos, y/o podría

también impedir el aumento de los precios para recuperar los costos crecientes, y por lo tanto nos haría reducir los márgenes

o perder participación en el mercado. Por otra parte, debido a que contamos únicamente con un número limitado de marcas

a través de un número limitado de mercados para la mayoría de nuestras ventas, cualquier dilución de nuestras marcas,

como resultado de las tendencias competitivas, podría también conducir a una erosión significativa de nuestra rentabilidad.

Cualquiera de los supuestos anteriores podría tener un efecto significativo adverso en nuestro negocio, condición financiera

y resultados de operaciones. La innovación representa riesgos inherentes, y los nuevos productos que presentamos pudieran

no ser exitosos, mientras que nuestros competidores pudieran ser capaces de responder más rápido que nosotros a las

tendencias emergentes, como la creciente preferencia de los consumidores por “cervezas artesanales” producidos por micro-

cerveceras más pequeñas.

Además, la ausencia de igualdad de condiciones en algunos mercados y la falta de transparencia, o incluso ciertas

prácticas desleales o ilegales, como la evasión fiscal y la corrupción, pueden sesgar el entorno competitivo a favor de

nuestros competidores, con efectos adversos significativos en nuestra rentabilidad o capacidad de operar.

La capacidad de nuestras subsidiarias para distribuir efectivo puede estar sujeta a varias condiciones y limitaciones.

En gran medida, estamos organizados como una empresa controladora y nuestras operaciones se llevan a cabo a través

de subsidiarias. La capacidad de nuestras subsidiarias nacionales y extranjeras y empresas afiliadas para hacer distribuciones

de efectivo a sus accionistas (para ser utilizado, entre otras cosas, para cumplir con nuestras obligaciones financieras) a

través de dividendos, pagos inter-compañías, comisiones por administración y otros pagos, en gran medida, depende de la

disponibilidad de flujos de efectivo a nivel de dichas subsidiarias y afiliadas nacionales y extranjeras, y puede ser restringido

por las leyes y los principios de contabilidad aplicables. En particular, 32.8% (USD 14.3 mil millones) de nuestros ingresos

totales de USD 43.6 mil millones en 2015 provinieron de nuestra subsidiaria brasileña, Ambev, que no es 100% de nuestra

propiedad y cotiza en la Bolsa de Valores de São Paulo y en la Bolsa de Valores de Nueva York. Además, algunas de

GA #128122v1

nuestras subsidiarias están sujetas a leyes que restringen su capacidad para pagar dividendos o restringen la cantidad de

dividendos que pueden pagar. Si no somos capaces de obtener suficiente flujo de efectivo de nuestras subsidiarias y afiliadas

nacionales y extranjeras, esto podría afectar adversamente nuestra capacidad para pagar dividendos, y en general tener un

impacto negativo sobre nuestro negocio, resultados de operaciones y situación financiera. Ver “Sección 5. Revisión

Operativa y Financiera—G. Liquidez y Recursos de Capital—Transferencias de Subsidiarias” y “Sección 10. Información

Adicional—F. Dividendos y Agente Pagador” para más información al respecto.

Nuestra incapacidad para reducir costos podría afectar nuestra rentabilidad.

Nuestro éxito en el futuro y el crecimiento de nuestros ingresos dependen en parte de nuestra capacidad para ser

eficientes en la producción, publicidad y venta de nuestros productos y servicios. Estamos llevando a cabo una serie de

iniciativas para mejorar la eficiencia operativa. El fracaso para generar ahorros significativos de costos y mejora de márgenes

de utilidad a través de estas iniciativas podría afectar adversamente nuestra rentabilidad y nuestra capacidad para lograr

nuestras metas financieras.

Estamos expuestos a riesgos de mercados en desarrollo, incluyendo riesgos de devaluación, nacionalización e

inflación.

Una parte importante de nuestras operaciones, que representó aproximadamente el 52% de nuestros ingresos de 2015,

se llevan a cabo en mercados en desarrollo, como Brasil (que representa 18.5% de nuestros ingresos), Argentina, China,

México, Rusia, Bolivia, Paraguay, Ucrania y Corea del Sur. También tenemos inversiones de capital en empresas cerveceras

de China.

Nuestras operaciones e inversiones de capital en estos mercados están sujetos a los riesgos habituales de operar en

países en vías de desarrollo, que incluyen insurrección e inestabilidad política, interferencia externa, riesgos financieros,

cambios en políticas gubernamentales, cambios políticos y económicos, cambios en las relaciones entre países, acciones de

las autoridades gubernamentales que afectan al comercio y a la inversión extranjera, regulaciones sobre la repatriación de

fondos, interpretación y aplicación de leyes y regulaciones locales, cumplimiento de propiedad intelectual y derechos

contractuales, condiciones y reglamentos locales de trabajo, entre otros. Estos factores podrían afectar nuestros resultados

al ocasionar interrupciones en nuestras operaciones o al aumentar los costos de operar en esos países o limitando nuestra

capacidad de repatriar ingresos de esos países. Los riesgos financieros de operar en mercados en desarrollo también incluyen

riesgos de liquidez, inflación (por ejemplo, Brasil, Argentina y Rusia han experimentado periódicamente tasas de inflación