Renúncia de Receitas: Procedimentos Contábeis e Aspectos Fiscais Selene Peres Peres Nunes Todos os dados utilizados nesta apresentação são públicos. A apresentação não reflete necessariamente as opiniões das instituições a que autora está ou esteve vinculada.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Renúncia de Receitas: Procedimentos

Contábeis e Aspectos Fiscais

Selene Peres Peres Nunes

Todos os dados utilizados nesta apresentação são públicos. A apresentação não reflete

necessariamente as opiniões das instituições a que autora está ou esteve vinculada.

DIAGNÓSTICO FISCAL PRÉ-LRF

• carga tributária elevada

• negligência na arrecadação (x transferências constitucionais)

• concessão de incentivos fiscais para atrair investimentos e gerar

empregos “guerra fiscal”:

perda de receita afetando o seu equilíbrio fiscal numa sequência de

períodos.

disputas predatórias por atração de investimentos na federação afeta

os Estados vizinhos numa sequência de períodos.

afeta outros mandatos, afeta as políticas dos futuros governantes.

afeta a relação entre os Poderes (RCL é denominador dos limites de

pessoal e dívida).

• Falta de transparência na concessão e nos resultados :

Aspectos alocativos: Quem são os beneficiários ? Por quanto tempo

(regra de saída)? Que vantagens ou distorções gera ?

Aspectos estabilizadores: Qual é o impacto fiscal ? Quem garante que

os níveis de investimento e emprego não seriam semelhantes mesmo

sem a renúncia ? Qual é a relação custo-benefício dos incentivos

fiscais ?

Aspectos distributivos: Quem paga por isso ?

Transparência: renúncia não é submetida ao mesmo controle das

despesas diretas porque não é aprovada pelo Legislativo via processo

orçamentário porque não explicitar subsídios? discricionariedade

LRF

• O que afeta o equilíbrio fiscal numa sequência de períodos ?

• Cultura fiscal de absorver o bônus da despesa o quanto antes e transferir

o ônus para o futuro (exercício seguinte, mandato seguinte, gerações

futuras)

• Renúncia de receita é uma das variáveis que extrapola as fronteiras de

tempo (um ano) e objeto (receitas e despesas) da LOA deficiências

intertemporais do processo orçamentário

• LRF foco na intertemporalidade

“§ 1º A renúncia compreende anistia, remissão, subsídio, crédito presumido,

concessão de isenção em caráter não geral, alteração de alíquota ou

modificação de base de cálculo que implique redução discriminada de tributos

ou contribuições, e outros benefícios que correspondam a tratamento

diferenciado.”

ASPECTOS LEGAIS – CONCEITO DE RENÚNCIA

• Conceito exemplificativo para a renúncia

• Foco em aspectos distributivos: não é renúncia se se aplicar a todos

(legislação instituidora de tributo) na natureza tributária, aproxima-se do

conceito de gasto tributário exige compensação e transparência

• É mais ampla que gasto tributário na parte de subsídios ou benefícios

financeiros e creditícios, reflete CF, art.165, §6º exige transparência.

§ 3º O disposto neste artigo não se aplica:

I - às alterações das alíquotas dos impostos previstos nos incisos I, II, IV e V

do art. 153 da Constituição, na forma do seu § 1º;

II - ao cancelamento de débito cujo montante seja inferior ao dos respectivos

custos de cobrança.”

ASPECTOS LEGAIS – CONCEITO DE RENÚNCIA

• não são renúncia: desonerações tributárias estabelecidas pela CF ou pela

própria legislação instituidora de tributo (regras comumente aplicáveis aos

fatos geradores, incluindo deduções-padrão, deduções necessárias para

auferir renda, limites de isenção e estrutura de alíquotas, crédito para

efetivar sistema não cumulativo de apuração do ICMS sobre exportações),

imunidades constitucionais, reciprocidade de tratamento entre países e

alteração de alíquota do II, IE, IPI e IOF

“§2º Se o ato de concessão ou ampliação do incentivo ou benefício de que

trata o caput deste artigo decorrer da condição contida no inciso II, o benefício

só entrará em vigor quando implementadas as medidas referidas no

mencionado inciso.”

ASPECTOS LEGAIS – CONCEITO DE COMPENSAÇÃO

- “Art. 14 ...

II – estar acompanhada de medidas de compensação, no período

mencionado no caput, por meio do aumento de receita, proveniente da

elevação de alíquotas, ampliação da base de cálculo, majoração ou criação

de tributo ou contribuição.”

• Conceito exaustivo para medidas de compensação

• Não aceita compensação na despesa (x art. 17 da LRF), nem crescimento

econômico ou excesso de arrecadação Questão pacificada pelo Acórdão

TCU 747/2010, com decisão de recurso em 2012

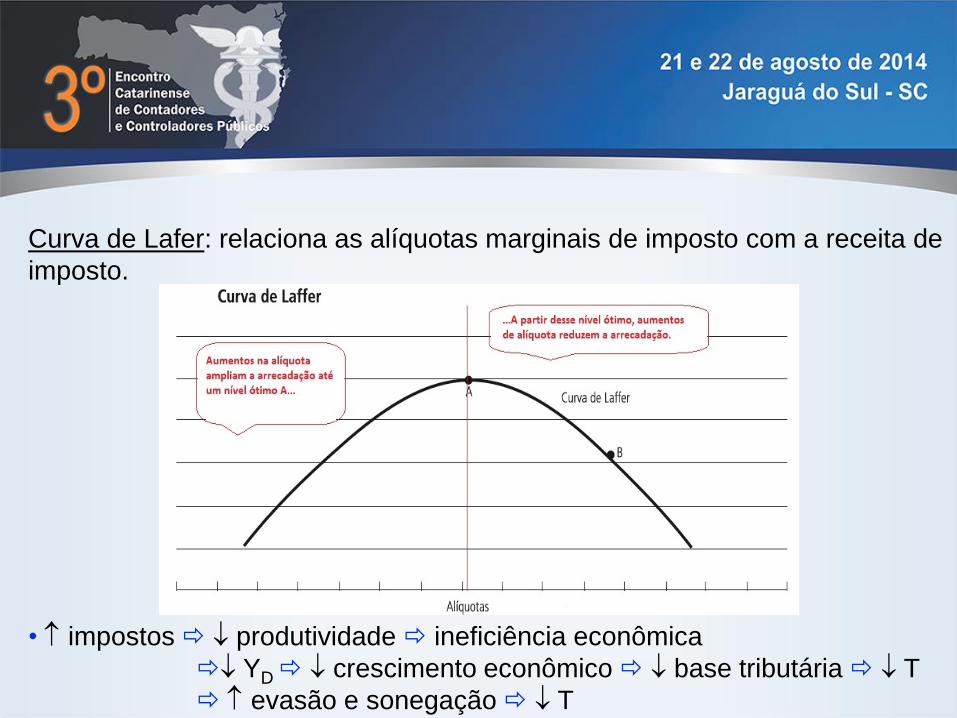

Curva de Lafer: relaciona as alíquotas marginais de imposto com a receita de

imposto.

• impostos produtividade ineficiência econômica

YD crescimento econômico base tributária T

evasão e sonegação T

• Possível bônus do gasto tributário:

Se TR está dirigida aos indivíduos:

TR YD demanda como o setor privado irá reagir ? Y TP

e/ou

P

• Possível bônus do gasto tributário:

Se o efeito for integralmente para Y, apesar de os impostos terem sido

reduzidos em TR, T cairá num valor menor que TR porque o governo

arrecadará o aumento induzido da renda sob a forma de impostos. Haverá uma perda de arrecadação, mas menor que TR.

• Se TR está dirigida a empresas:

TR custos como o setor privado irá reagir ? IP Y

e/ou

salários e/ou lucros

• Haverá ou não crescimento econômico ? Depende:

a) das expectativas dos empresários em relação à demanda;

b) das expectativas dos empresários em relação ao ambiente econômico;

c) do custo de oportunidade, dado pela taxa de juros i, por exemplo.

• Ônus certo do gasto tributário: Como se financia TR ?

1) Por política monetária: pela expansão da base monetária

2) Por D: D M i IP Y (“crowding out”)

3) Por T no momento seguinte: T YD demanda como o setor

privado irá reagir ? Y TP

e/ou

P

• Para fazer política industrial com TR Conhecemos bem os setores, a

estrutura de preços, as margens ? Há regras de entrada e saída claras

(quem proteger e até quando) ? Conhecemos os efeitos sobre a demanda

dos bens (elasticidade dos bens) ?

• TR está alterando as relações de preços entre setores e empresas

(condições de competitividade afeta decisões alocativas) ?

• TR está afetando a distribuição de renda ? não é sinônimo de redução de

carga tributária É possível que a renúncia seja acompanhada por T

porque não é uma redução, mas uma redistribuição da carga, que pode

inclusive ser simultânea a um aumento.

• Convém evitar instabilidade de regras pode afetar expectativas.

• Bônus possível x ônus certo opção da LRF em 2000 foi pela prudência,

mas há um debate. Se estamos no ponto B, opções: TR ou reduzir a carga

tributária de todos (não é renúncia)

Portarias MF nº 379, de 13/11/2006 e nº 57, de 27/2/2013

• Benefício ou subsídio financeiro: desembolso realizado por meio da

equalização de juros e preços, assunção das dívidas decorrentes de saldos

de obrigações de responsabilidade do ente da Federação, cujos valores

constam do orçamento.

• Benefício ou subsídio creditício: gasto com programas oficiais de crédito,

operacionalizados por meio de fundos ou programas, à taxa de juros inferior

ao custo de captação do Tesouro do ente da Federação.

• Custo de oportunidade para a apuração do valor dos benefícios custo

médio de emissão dos títulos públicos federais.

ASPECTOS LEGAIS – BENEFÍCIO FINANCEIRO E CREDITÍCIO

LRF, arts. 26 e 27 - Subsídios devem:

a) ser autorizados por lei específica;

b) atender às condições estabelecidas na LDO;

c) estar previstos no orçamento ou em seus créditos adicionais, por meio de

consignação do subsídio, destacadamente do valor principal da operação em

relação ao qual há expectativa de retorno.

ASPECTOS LEGAIS – BENEFÍCIO FINANCEIRO E CREDITÍCIO

ASPECTOS LEGAIS – INSTITUCIONALIDADE

• Renúncia de natureza tributária MF/RFB Portaria nº 453, de 8/8/2013:

impacto da renúncia tributária

indica medidas de compensação passíveis de serem adotadas

relatórios bimestrais da renúncia, inclusive para comprovação do

abatimento da meta de superávit fiscal.

LDO 2013 (Lei nº 12.708, de 17/8/2012, art. 3º) meta de superávit primário

pode ser reduzida em até R$ 65,2 bi devido a investimentos prioritários e

desonerações de tributos.

ASPECTOS LEGAIS – INSTITUCIONALIDADE

• Subsídios ou benefícios financeiros e creditícios MF/SPE Decreto

7.482, de 16/5/2011 subsidia PLOA e o relatório de Contas do Governo

da República, além de dar transparência para a sociedade

http://www.fazenda.gov.br/spe/publicacoes/conjuntura/bancodeslides/Demons

trativo2012.pdf

ASPECTOS LEGAIS – REMETEM À LDO

• CF, art. 165, “§2º A lei de diretrizes orçamentárias compreenderá as metas e

prioridades da administração pública federal, incluindo as despesas de

capital para o exercício financeiro subsequente, orientará a elaboração da lei

orçamentária anual, disporá sobre as alterações na legislação tributária e

estabelecerá a política de aplicação das agencias financeiras oficiais de

fomento.”

• LRF, “Art. 4º(...)

§ 1º Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas

Fiscais, em que serão estabelecidas metas anuais, em valores correntes e

constantes, relativas a receitas, despesas, resultados nominal e primário e

montante da dívida pública, para o exercício a que se referirem e para os dois

seguintes.

§ 2º O Anexo conterá, ainda:

(...)

V – demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado.”

MDF: ANEXO DE RENÚNCIA DE RECEITAS

21

PROPOSTA DO GTREL/STN: ANEXO DE RENÚNCIA DE RECEITAS DA LDO

PROPOSTA DO GTREL/STN: ANEXO DE RENÚNCIA DE RECEITAS DA LDO

ASPECTOS LEGAIS - REMETEM À LOA

• CF, art. 165: “§6º O projeto de lei orçamentária será acompanhado de

demonstrativo regionalizado do efeito, sobre as receitas e despesas,

decorrente de isenções, anistias, remissões, subsídios e benefícios de

natureza financeira, tributária e creditícia.”

- Art. 5º, II:

“Art. 5º O projeto de lei orçamentária anual, elaborado de forma compatível

com o plano plurianual, com a lei de diretrizes orçamentárias e com as

normas desta Lei Complementar:

(...)

II – será acompanhado do documento a que se refere o §6º do art. 165 da

Constituição, bem como das medidas de compensação a renúncias de

receita e ao aumento de despesas obrigatórias de caráter continuado;”

PROPOSTA DO GTREL/STN: ANEXO DE RENÚNCIA DE RECEITAS DA LOA

REGRA GERAL

- “Art. 11 Constituem requisitos essenciais da responsabilidade na gestão

fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da

competência constitucional do ente da Federação.”

ASPECTOS LEGAIS – REMETEM À ARRECADAÇÃO OU AO ATO DE RENÚNCIA

EXCEÇÃO

- “Art. 14 A concessão ou ampliação de incentivo ou benefício de natureza

tributária da qual decorra renúncia de receita deve estar acompanhada de

estimativa do impacto orçamentário-financeiro no exercício em que deva

iniciar sua vigência e nos dois seguintes, atender ao disposto na LDO e a

pelo menos uma das seguintes condições:

I – demonstração pelo proponente de que a renúncia foi considerada na

estimativa de receita da lei orçamentária, na forma do art. 12, e de que não

afetará as metas fiscais previstas no anexo próprio da LDO;

II – estar acompanhada de medidas de compensação, no período

mencionado no caput, por meio do aumento de receita, proveniente da

elevação de alíquotas, ampliação da base de cálculo, majoração ou criação

de tributo ou contribuição.”

ASPECTOS LEGAIS – ARRECADAÇÃO E ATO DE RENÚNCIA

PROPOSTA DO GTREL/STN: ATO DA RENÚNCIA DE RECEITA

TRANSPARÊNCIA E CONTROLE NA RENÚNCIA DE RECEITA

• LRF, art. 48: Ampla divulgação, inclusive em meios eletrônicos de

acesso público, a LDO, LOA, RREO e Prestações de contas

LDO e LOA: Demonstrativo da estimativa e medidas de compensação

da renúncia de receita estimativas para planejamento.

RREO (c/c art. 53): justificativas da frustração de receitas,

especificando medidas de combate à sonegação e à evasão fiscal,

adotadas e a adotar, e as ações de fiscalização e cobrança

Prestações de contas (c/c art. 58): desempenho da arrecadação em

relação à previsão, destacando as providências adotadas no âmbito da

fiscalização das receitas e combate à sonegação, as ações de

recuperação de créditos nas instâncias administrativa e judicial, bem

como as demais medidas para incremento das receitas tributárias e de

contribuições estimativas do efetivo.

TRANSPARÊNCIA E CONTROLE NA RENÚNCIA DE RECEITA

•LRF, art. 48-A: “II – quanto a receita: o lançamento e o recebimento de

toda a receita das unidades gestoras, inclusive referente a recursos

extraordinários.”

• LRF, art. 9º, §4º: audiências públicas sobre metas fiscais (cada 4

meses)

LDO: ANEXO DE RENÚNCIA DE RECEITA ADM. 2014-2016

31

LDO: ANEXO DE RENÚNCIA DE RECEITA PREV. 2014-2016

32 Fonte: Projeto de Lei nº 2, de 2013.

LDO: ANEXO DE RENÚNCIA DE RECEITA – ESTIMATIVA DE COMPENSAÇÃO

33 Fonte: Projeto de Lei nº 2, de 2013.

LDO: ANEXO DE RENÚNCIA DE RECEITA – ESTIMATIVA DE COMPENSAÇÃO

34 Fonte: Projeto de Lei nº 2, de 2013.

• Levantamento da legislação de toda a renúncia vigente e respectivo

impacto.

• PRÉ-REQUISITO para o registro contábil da renúncia: fortalecimento da

área de gestão tributária do ente, que deve gerar informações de qualidade

sobre a previsão de arrecadação tributária do período, percentual de

evasão, sonegação e renúncia com o levantamento da legislação de toda a

renúncia vigente e respectivo impacto.

• Desenvolver institucionalidade para melhorar estimativas – quem e como

calcula ?

• Migrar dados da gestão tributária para a contabilidade.

ASPECTOS CONTÁBEIS NA FEDERAÇÃO

• Metodologia contábil, com duas opções:

a) MCASP, 5ª Edição, pgs. 37 a 40 procedimento contábil para

evidenciação da renúncia de receitas como dedução de receita.

b) Registro em contas de compensação renúncia deve constar no Anexo de

Metas Fiscais na LDO e em Anexo ao PLOA, mas não é incluída no

orçamento strictu sensu.

• Evidenciação em Demonstrativos Fiscais atualmente só é padronizado

para LDO falta para LOA, para o Ato de renúncia e para estimativa de

valores efetivos

ASPECTOS CONTÁBEIS NA FEDERAÇÃO

1ª. Opção: Registro da renúncia de receita no momento da

arrecadação. Valor arrecadado: R$ 800,00.

No momento do reconhecimento do fato gerador:

Código da Conta Título da Conta Valor (R$)

D 1.1.2.2.x.xx.xx Créditos tributários a receber (P) R$ 800,00

C 4.1.1.2.x.xx.xx Impostos sobre o patrimônio e a renda R$ 800,00

• Exemplo – Diminuição de alíquota do Imposto Predial Territorial Urbano

– IPTU, causando redução de 20% da receita arrecadada.

No momento da arrecadação:

Código da Conta Título da Conta Valor (R$)

D 6.2.1.1.x.xx.xx Receita a realizar R$ 800,00

D 6.2.1.3.x.xx.xx * Dedução da receita realizada (IPTU) R$ 200,00

C 6.2.1.2.x.xx.xx Receita realizada R$ 1.000,00

Obs: * Dedução de renúncia de IPTU – Retificadora da Receita Realizada.

Código da Conta Título da Conta Valor (R$)

D 7.2.1.1.x.xx.xx Controle da disponibilidade de recursos R$ 1000,00

C 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos R$ 1000,00

Código da Conta Título da Conta Valor (R$)

D 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos R$ 200,00

C 7.2.1.1.x.xx.xx Controle da disponibilidade de recursos R$ 200,00

Código da Conta Título da Conta Valor (R$)

D 1.1.1.1.1.xx.xx Caixa e equivalentes de caixa em moeda nacional (F)

R$ 800,00

C 1.1.2.2.x.xx.xx Créditos tributários a receber (P) R$ 800,00

2ª. Opção: Registro da renúncia de receita em momento posterior ao

de arrecadação. Valor arrecadado R$ 800,00.

No momento do reconhecimento do fato gerador:

Código da Conta Título da Conta Valor (R$)

D 1.1.2.2.x.xx.xx Créditos Tributários a receber (P) R$ 800,00

C 4.1.1.2.x.xx.xx Impostos sobre o patrimônio e a renda R$ 800,00

Quando da arrecadação:

Código da Conta Título da Conta Valor (R$)

D 6.2.1.1.x.xx.xx Receita a realizar R$ 800,00

C 6.2.1.2.x.xx.xx Receita realizada R$ 800,00

Código da Conta Título da Conta Valor (R$)

D 7.2.1.1.x.xx.xx Controle da disponibilidade de recursos R$ 800,00

C 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos R$ 800,00

Código da Conta Título da Conta Valor (R$)

D 1.1.1.1.1.xx.xx Caixa e equivalentes de caixa em moeda nacional (F)

R$ 800,00

C 1.1.2.2.x.xx.xx Créditos tributários a receber R$ 800,00

Lançamento complementar para registrar a renúncia de receita:

Código da Conta Título da Conta Valor (R$)

D 6.2.1.3.x.xx.xx * Dedução da receita realizada (IPTU) R$ 200,00

C 6.2.1.2.x.xx.xx Receita realizada R$ 200,00

SANÇÕES PESSOAIS • Decreto-Lei 201/67

“Art 4º São infrações político-administrativas dos Prefeitos Municipais

sujeitas ao julgamento pela Câmara dos Vereadores e sancionadas com

a cassação do mandato:

(...)

VII – Praticar, contra expressa disposição de lei, ato de sua competência

ou omitir-se na sua prática;

VIII – Omitir-se ou negligenciar na defesa de bens, rendas, direitos ou

interesses do Município sujeito à administração da Prefeitura;”

• Lei 1.079/50

“Art. 11. São crimes contra a guarda e legal emprego dos dinheiros públicos:

(...)

5 - negligenciar a arrecadação das rendas, impostos e taxas, bem como a

conservação do patrimônio nacional.”

• Lei de Improbidade Administrativa

“Art. 10. Constitui ato de improbidade administrativa que causa lesão

ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje

perda patrimonial, desvio, apropriação, malbaratamento ou

dilapidação dos bens ou haveres das entidades referidas no art. 1º

desta lei, e notadamente:

(...)

III – doar à pessoa física ou jurídica bem como ao ente despersonalizado,

ainda que de fins educativos ou assistências, bens, rendas, verbas ou

valores do patrimônio de qualquer das entidades mencionadas no art. 1º

desta lei, sem observância das formalidades legais e regulamentares

aplicáveis à espécie; (art. 25, 26, 27 da LRF)

SANÇÕES PESSOAIS

(...)

VII – conceder benefício administrativo ou fiscal sem a observância das

formalidades legais ou regulamentares aplicáveis à espécie; (art. 14 da

LRF)

(...)

X – agir negligentemente na arrecadação de tributo ou renda, bem como

no que diz respeito à conservação do patrimônio público; (art. 11 e 45 da

LRF)

(...)”

SANÇÕES PESSOAIS

AVALIAÇÃO DE EFETIVIDADE DA RENÚNCIA DE RECEITA

• Sem obrigatoriedade legal SPE faz de um programa por ano, com base

em compromisso com TCU

• Decreto nº 7.711, de 3/4/2012 Comissão Tripartite de Acompanhamento

e Avaliação da Desoneração da Folha de Pagamentos (Governo Federal,

trabalhadores e empresários) avaliação externa pela FGV projeto-piloto

para os 3 primeiros setores

Related Documents