TRIBUTOS Y RENTAS DE 1º-2º-4º-5º CATEGORIA Con estos casos prácticos podremos deducir los impuestos a la renta que estamos sujetos los diversos contribuyentes y responsables. . IMPUESTOS .TASAS .CONTRIBUCIONES

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

TRIBUTOS Y RENTASDE 1º-2º-4º-5º

CATEGORIACon estos casos prácticos podremos deducir losimpuestos a la renta que estamos sujetos los

diversos contribuyentes y responsables.

. IMPUESTOS

.TASAS

.CONTRIBUCIONES

RENTA DE PRIMERA CATEGORIA

Arrendamiento (alquileres) de predios

Los ingresos obtenidos por el alquiler de predios (terrenoso edificaciones), así como el importe pactado por los servicios suministrados por el arrendador (persona que da en alquiler) y el monto de los tributos que tome a su cargoel arrendatario (inquilino) y que legalmente corresponda alarrendador.

En el caso del arrendamiento de predios, para determinar larenta bruta, si el monto del alquiler total del año resultainferior al seis por ciento (6%) del valor de autovalúo delaño 2013 (en base al cual cada municipalidad cobra el Impuesto Predial), se deberá declarar como Renta Presunta el seis por ciento (6%) del valor de autovalúo

Tratándose de subarrendamiento, la renta bruta está constituida por la diferencia entre el alquiler que el subarrendatario le paga al subarrendador y el monto que éste deba abonar al propietario.

Esta presunción no será de aplicación cuando se trate de las transacciones previstas en el numeral 4 del artículo 32de la Ley del Impuesto a la Renta (valor de mercado), o previstas en el artículo 32-A de dicha Ley (precios de transferencia)

Importante:

Existe la obligación de declarar y pagar, así el inquilino no hubiera cancelado el monto del alquiler.

Predio:

Se entiende por "predio" a las divisiones materiales que sehacen del suelo para su apropiación por el hombre. De otrolado, se entiende por "predio urbano" al inmueble que, aúndentro de las poblaciones, está dedicada a uso agrícola,forestal o pecuario, inclusive sus construcciones yedificios, aunque éstos, total o parcialmente, se destinena vivienda. Finalmente, se entiende por "predio urbano" al

Rentas 1º-2º-4º-5º Página 1

que está situado en centro poblado y se destina a viviendao a cualquier otro fin urbano, así como los terrenos sinedificar que tengan todas las obras de habilitación urbanaconsideradas en la respectiva licencia de urbanización.

Cesión temporal de bienes muebles e inmuebles

Los ingresos obtenidos por la locación o cesión temporal debienes muebles o inmuebles (distintos de predios), así comolos derechos sobre éstos o sobre los predios.

Mejoras incorporadas

El valor de las mejoras incorporadas en el bien por el arrendatario o subarrendatario (inquilino), en tanto constituyan un beneficio para el propietario y en la parte que éste no se encuentre obligado a reembolsar.

Cesión gratuita de predios

En caso ceda un predio gratuitamente o a precio no determinado, se deberá declarar como Renta Ficta el seis por ciento (6%) del valor de autovalúo del año 2013, importe que debe considerarse como ingreso bruto.

Si existiera copropiedad de un predio, no será de aplicación la renta ficta cuando uno de los copropietarios ocupe el predio, tenga la posesión o ejerza alguno de los atributos que confiere la titularidad del bien.

Cesión gratuita de bienes muebles o inmuebles distintos de los predios

En caso ceda un bien mueble o inmueble distinto de un predio, se deberá declarar como Renta Ficta el ocho por ciento (8%) del valor de adquisición, producción, construcción o de ingreso al patrimonio de los referidos bienes, importe que debe considerarse como ingreso bruto.

Cómo calcular el Impuesto a la Renta de Primera Categoría

Paso 1

Rentas 1º-2º-4º-5º Página 2

* Renta Bruta de Primera Categoría = Suma de todos los ingresos por alquileres de predios y los demás conceptos señalados en esta página web.

* Renta Neta de Primera Categoría = Renta Bruta de Primera Categoría – 20%

Paso 2

Rentas 1º-2º-4º-5º Página 3

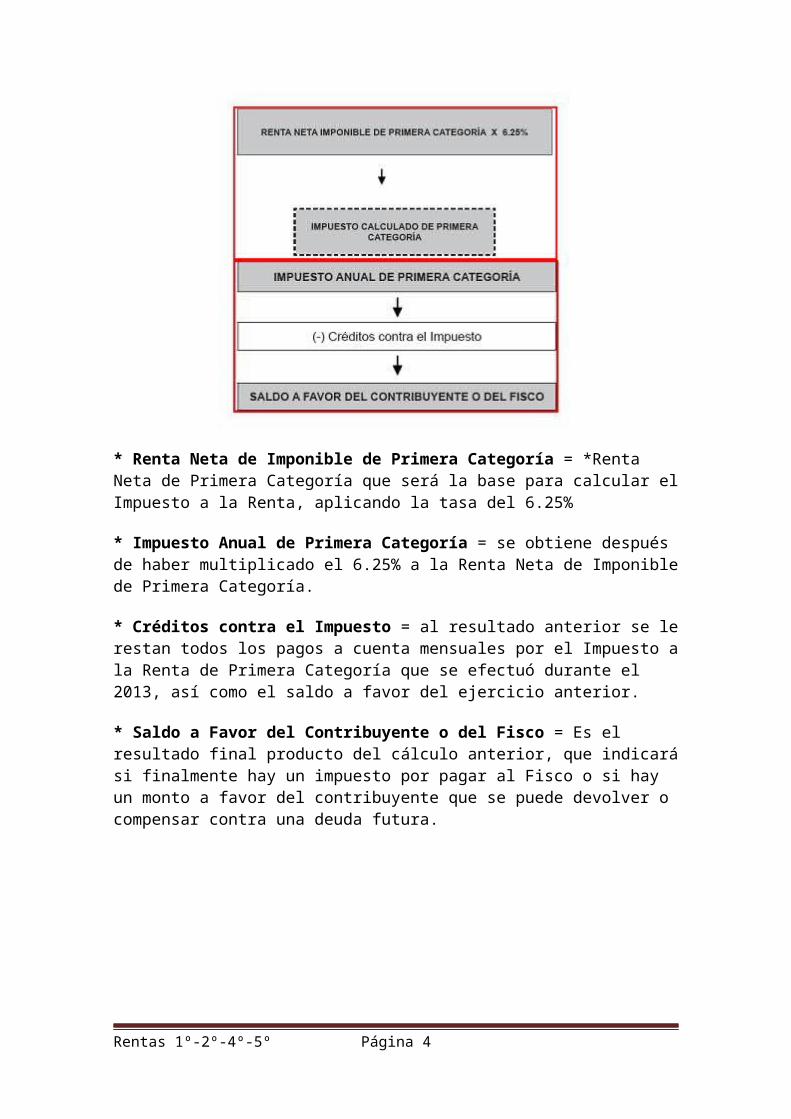

* Renta Neta de Imponible de Primera Categoría = *Renta Neta de Primera Categoría que será la base para calcular elImpuesto a la Renta, aplicando la tasa del 6.25%

* Impuesto Anual de Primera Categoría = se obtiene después de haber multiplicado el 6.25% a la Renta Neta de Imponiblede Primera Categoría.

* Créditos contra el Impuesto = al resultado anterior se lerestan todos los pagos a cuenta mensuales por el Impuesto ala Renta de Primera Categoría que se efectuó durante el 2013, así como el saldo a favor del ejercicio anterior.

* Saldo a Favor del Contribuyente o del Fisco = Es el resultado final producto del cálculo anterior, que indicarási finalmente hay un impuesto por pagar al Fisco o si hay un monto a favor del contribuyente que se puede devolver o compensar contra una deuda futura.

Rentas 1º-2º-4º-5º Página 4

Renta de segunda categoría

Rentas de Segunda Categoría que se declaran en la Regularización Anual del Impuesto a la Renta:

Enajenación de acciones y demás valores mobiliarios

La ganancia de capital que se obtiene por la enajenación, redención o rescate de acciones, participaciones, certificados, bonos, títulos y otros valores mobiliarios a que se refiere el inciso a) del artículo 2° de la Ley del Impuesto a la Renta, por rentas de fuente peruana.

Enajenación:

Se entiende por Enajenación: venta, permuta, cesión definitiva, expropiación, aporte a sociedades y, en general, todo acto de disposición por el que se transmita el dominio a título oneroso. (Art. 5° LIR)

Importante:

De conformidad con la Tercera Disposición Complementaria Final del Decreto Legislativo Nº 1112, la renta de fuente peruana por enajenación de bienes a que se refiere el inciso a) del artículo 2° de la Ley del Impuesto a la Renta, en caso sea efectuada por una persona natural, sucesión indivisa o sociedad conyugal que optó por tributarcomo tal, será considerada renta de segunda categoría.

Recuerde que:

Las rentas de Segunda Categoría, distintas de las originadas por la enajenación de acciones, participaciones,bonos y demás valores mobiliarios, como por ejemplo los intereses, las regalías, la cesión temporal de intangibles,etc., están sujetas a un pago definitivo y cancelatorio quese efectúa según el cronograma de obligaciones mensuales, ya sea mediante la retención a través del PDT Nº 617- Otrasretenciones o efectuando el pago directo con el Formulario

Rentas 1º-2º-4º-5º Página 5

Virtual Nº 1665[1] Rentas de Segunda Categoría. Las ganancias de capital por la transferencia de inmuebles gravada con el Impuesto a la Renta, serán declaradas y pagadas a través del Formulario Virtual N º 1665.

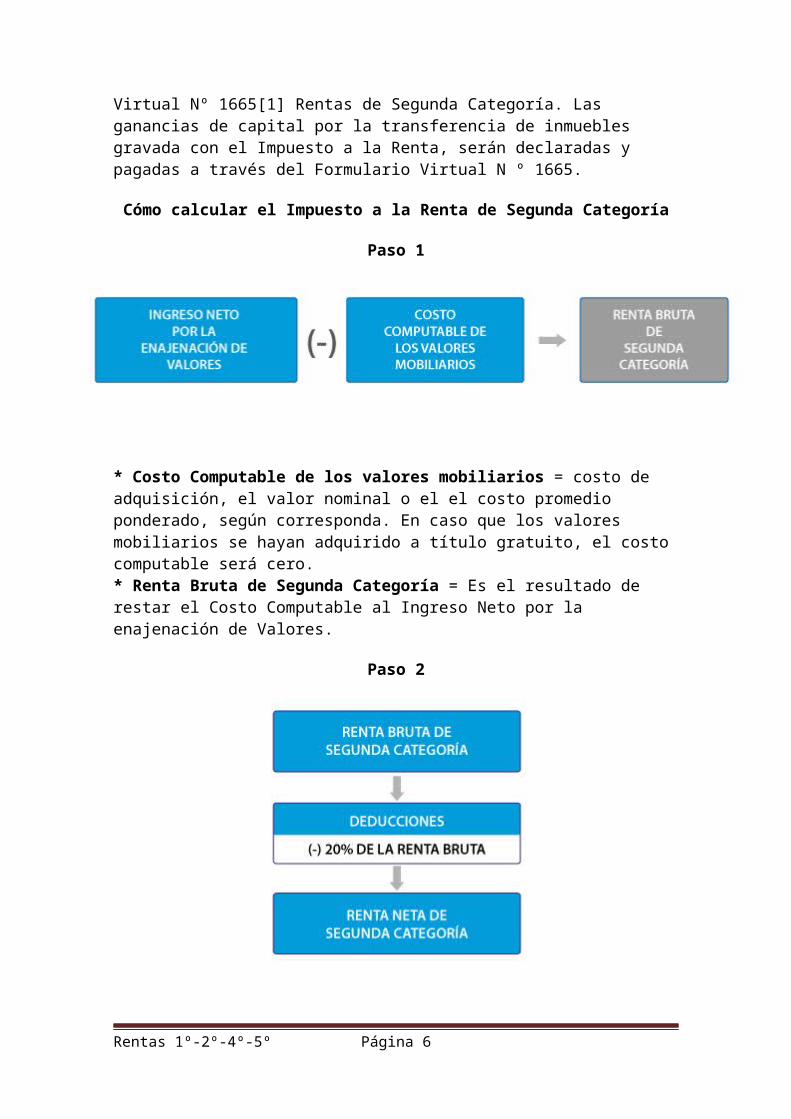

Cómo calcular el Impuesto a la Renta de Segunda Categoría

Paso 1

* Ingreso Neto por la enajenación de Valores = proviene de restar del ingreso bruto por la enajenación de bienes las devoluciones, bonificaciones, descuentos y conceptos similares que respondan a las costumbre.

* Costo Computable de los valores mobiliarios = costo de adquisición, el valor nominal o el el costo promedio ponderado, según corresponda. En caso que los valores mobiliarios se hayan adquirido a título gratuito, el costo computable será cero.* Renta Bruta de Segunda Categoría = Es el resultado de restar el Costo Computable al Ingreso Neto por la enajenación de Valores.

Paso 2

Rentas 1º-2º-4º-5º Página 6

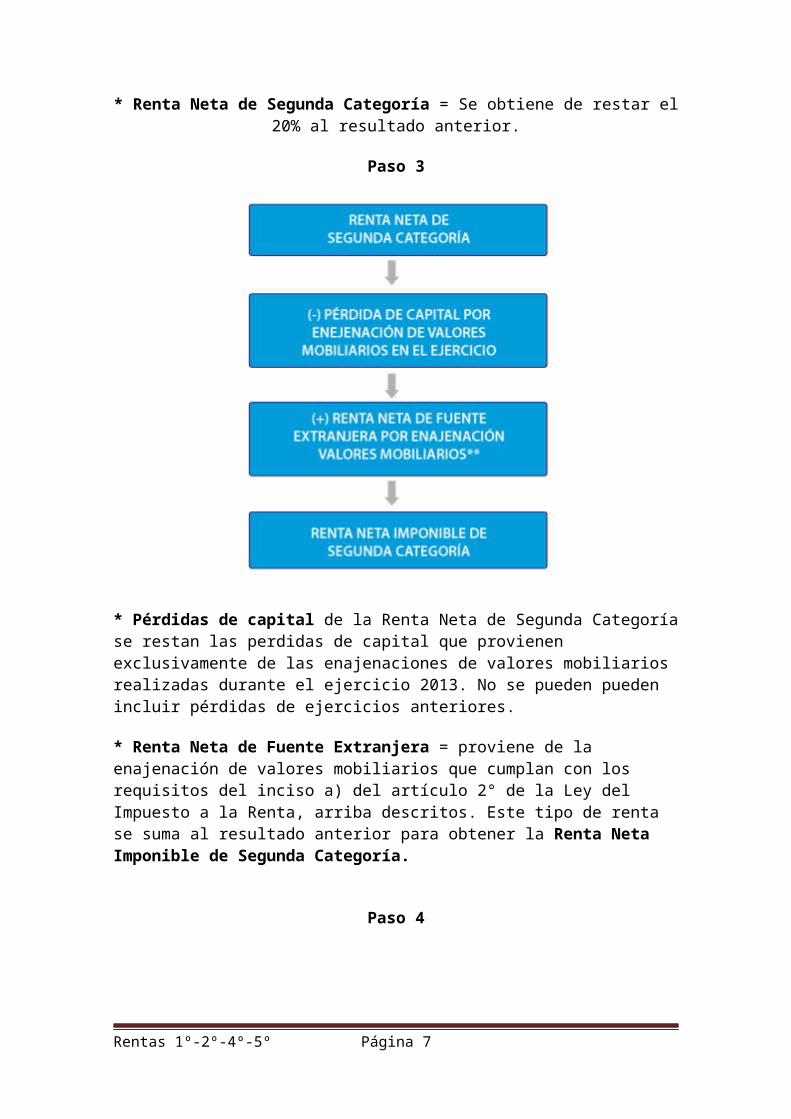

* Renta Neta de Segunda Categoría = Se obtiene de restar el20% al resultado anterior.

Paso 3

* Pérdidas de capital de la Renta Neta de Segunda Categoríase restan las perdidas de capital que provienen exclusivamente de las enajenaciones de valores mobiliarios realizadas durante el ejercicio 2013. No se pueden pueden incluir pérdidas de ejercicios anteriores.

* Renta Neta de Fuente Extranjera = proviene de la enajenación de valores mobiliarios que cumplan con los requisitos del inciso a) del artículo 2° de la Ley del Impuesto a la Renta, arriba descritos. Este tipo de renta se suma al resultado anterior para obtener la Renta Neta Imponible de Segunda Categoría.

Paso 4

Rentas 1º-2º-4º-5º Página 7

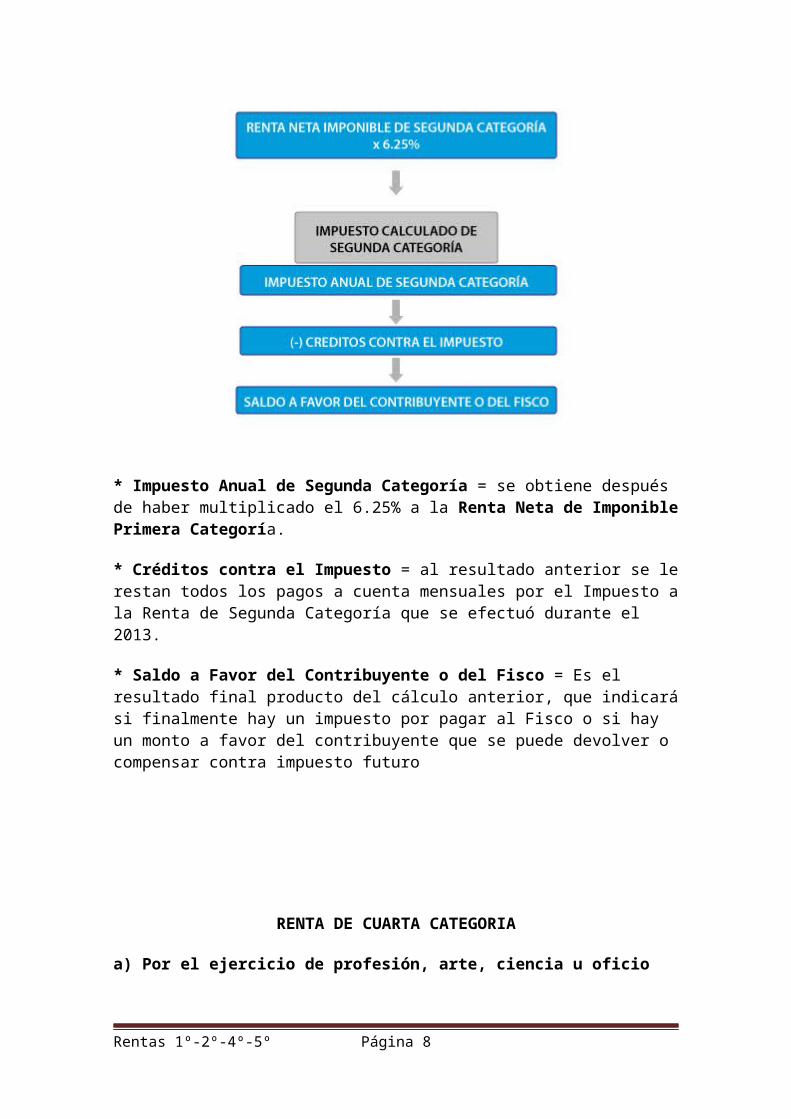

* Impuesto Anual de Segunda Categoría = se obtiene después de haber multiplicado el 6.25% a la Renta Neta de ImponiblePrimera Categoría.

* Créditos contra el Impuesto = al resultado anterior se lerestan todos los pagos a cuenta mensuales por el Impuesto ala Renta de Segunda Categoría que se efectuó durante el 2013.

* Saldo a Favor del Contribuyente o del Fisco = Es el resultado final producto del cálculo anterior, que indicarási finalmente hay un impuesto por pagar al Fisco o si hay un monto a favor del contribuyente que se puede devolver o compensar contra impuesto futuro

RENTA DE CUARTA CATEGORIA

a) Por el ejercicio de profesión, arte, ciencia u oficio

Rentas 1º-2º-4º-5º Página 8

Los ingresos obtenidos por el ejercicio individual de cualquier profesión, arte, ciencia, oficio o actividad no incluida expresamente dentro de las rentas de Tercera Categoría.

Recuerde que:

Las rentas obtenidas por el ejercicio en asociación o en sociedad civil de cualquier profesión, arte, ciencia u oficio, califican como rentas de Tercera Categoría.

IMPORTANTE CAS

Los trabajadores CAS a partir del 01/01/2013 no están obligados a emitir Recibos por Honorarios, sin embargo, deberán declarar sus ingresos como rentas de cuarta categoría en la Casilla 107, en donde escogerán como tipo de documento la opción "Consolidado", indicando además el periodo y el ingreso bruto recibido por cada mes.

b) Por la función de director, mandatario, regidor u otros

Las obtenidas por el desempeño de funciones como director de empresas, síndico, mandatario, gestor de negocios, albacea y actividades similares, así como las obtenidas porlas funciones de regidor municipal o consejero regional, por las cuales perciban dietas.

Se entiende por:

Director de empresas: A la persona integrante del directorio de las sociedades anónimas y elegido por la Junta General de Accionistas.

Síndico: Al funcionario encargado de la liquidación del activo y pasivo de una empresa en el caso de quiebra o de administrar temporalmente la masa de la quiebra cuando se decide la continuación temporal de la actividad de la empresa fallida.

Mandatario: A la persona que, en virtud del contrato consensual llamado mandato, se obliga a realizar uno o más actos jurídicos, por cuenta y en interés del mandante.

Rentas 1º-2º-4º-5º Página 9

Gestor de negocios: Persona que, en forma voluntaria y sin que medie autorización alguna, asume conscientemente el manejo de los negocios o de la administración de los bienesde otro que lo ignora, en beneficio de este último.

Albacea: Persona encargada por el testador o por el juez decumplir la última voluntad del finado, custodiando sus bienes y dándoles el destino que corresponde según la herencia.

Actividades similares: Incluyendo entre otras, el desempeñode las funciones del Regidor municipal o consejero regionalpor las dietas que perciban.

Importante:

Las rentas de Cuarta Categoría corresponden a servicios prestados sin relación de dependencia, es decir, a trabajosprestados en forma independiente.

Si la renta de Cuarta Categoría se complementa con explotaciones comerciales o viceversa, el total de la rentaque se obtenga se considerará como renta de Tercera Categoría.

Recuerde que:

Aquellos que perciban rentas de cuarta categoría, están obligados a emitir Recibo por Honorarios físico o electrónico. Por excepción no se encuentran obligados a emitir Recibo por Honorarios únicamente quienes obtengan ingresos por las funciones de directores de empresas, albaceas, síndicos, gestores de negocios, mandatarios y regidores de municipalidades y actividades similares. (Numeral 2 del artículo 4° e inciso 1.5 del numeral 1 del artículo 7° del Reglamento de Comprobantes de Pago - R.S. 007-99/SUNAT)

Cómo calcular el Impuesto a la Renta de Cuarta y/o QuintaCategoría y Rentas de Fuente Extranjera

Paso 1

Rentas 1º-2º-4º-5º Página 10

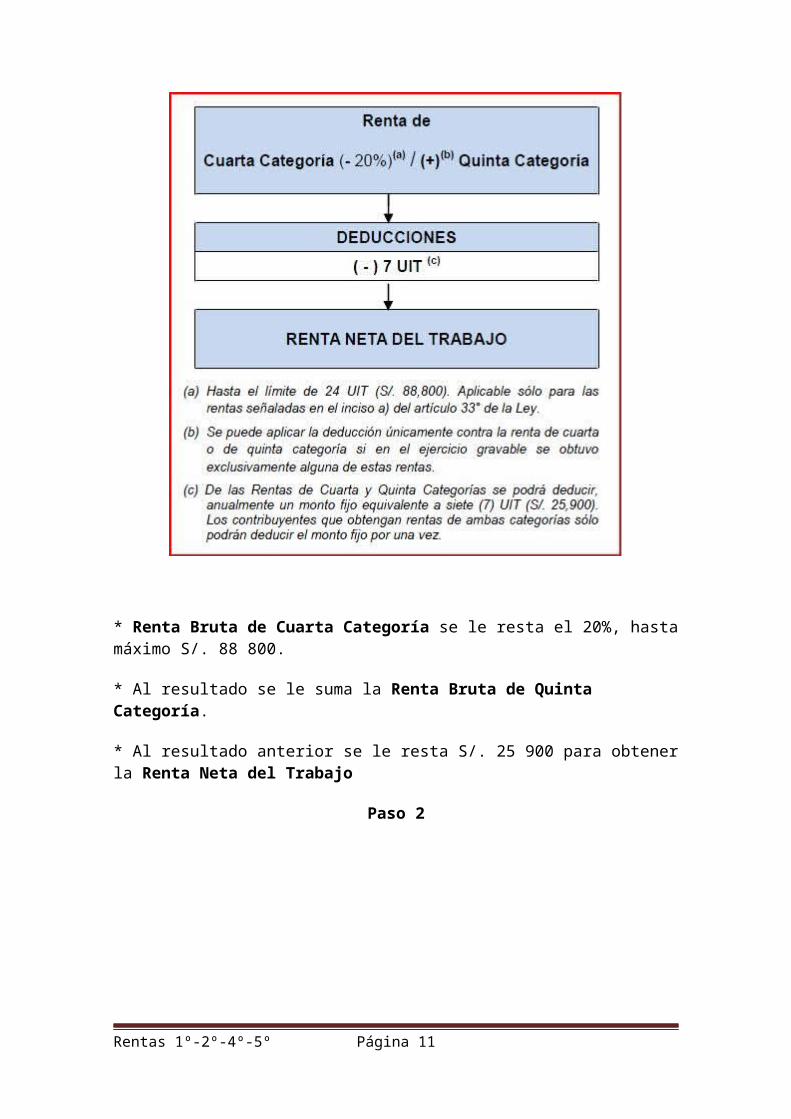

* Renta Bruta de Cuarta Categoría se le resta el 20%, hastamáximo S/. 88 800.

* Al resultado se le suma la Renta Bruta de Quinta Categoría.

* Al resultado anterior se le resta S/. 25 900 para obtenerla Renta Neta del Trabajo

Paso 2

Rentas 1º-2º-4º-5º Página 11

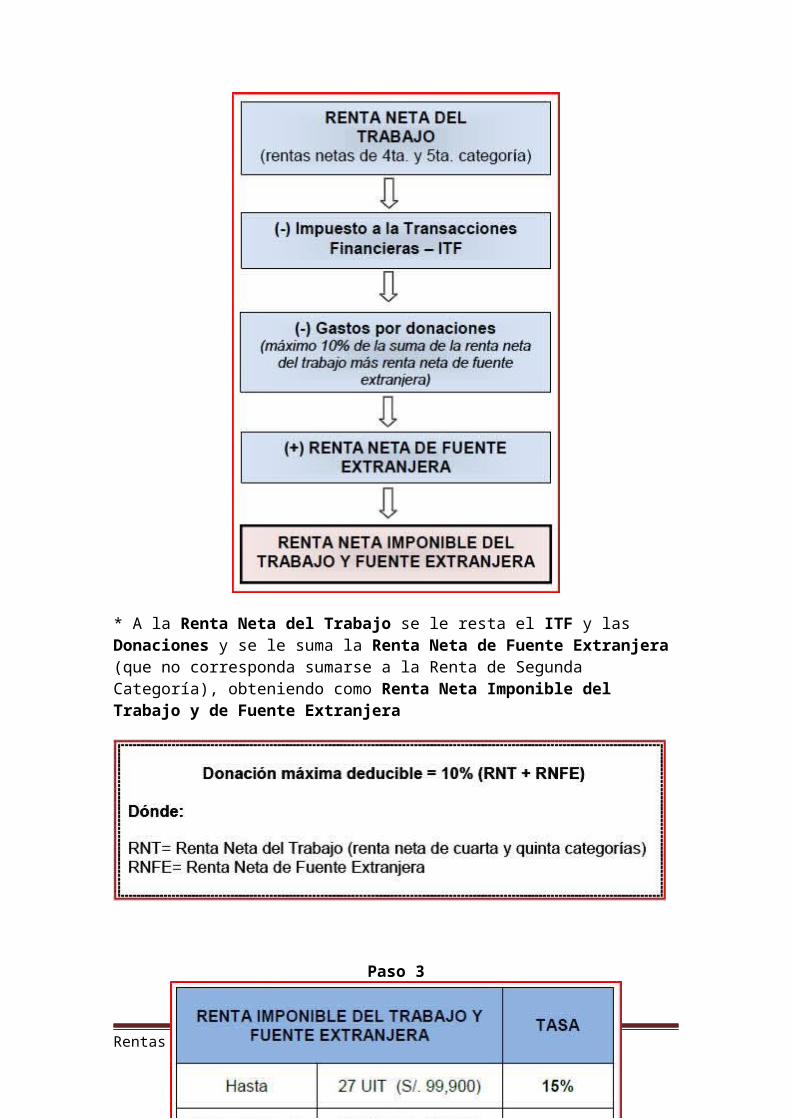

* A la Renta Neta del Trabajo se le resta el ITF y las Donaciones y se le suma la Renta Neta de Fuente Extranjera (que no corresponda sumarse a la Renta de Segunda Categoría), obteniendo como Renta Neta Imponible del Trabajo y de Fuente Extranjera

Paso 3

Rentas 1º-2º-4º-5º Página 12

* A la Renta Neta Imponible del Trabajo y Fuente Extranjerase aplica la tasa progresiva de 15%, 21% y 30%, segúncuadro, a fin de obtener el Impuesto calculado.

* Al Impuesto calculado se le restan los Créditosconformados por pagos a cuenta mensuales y retenciones delImpuesto a la Renta del Trabajo y/o de Fuente extranjera,para finalmente obtener como resultado el Saldo a Favor delFisco (que el contribuyente debe pagar), o Saldo a Favordel Contribuyente (que puede solicitar se le devuelva ocompensarlo).

1er. tramo: A los primeros S/.99 900.00 se les aplicará la tasa de 15%

2do. tramo: Al exceso de S/.99 900.00 hasta S/. 199 800.00 (equivale a S/.99 900.00) se le aplicará la tasa de 21%.

3er. tramo: El exceso de S/. 199 900.00 pagará una tasa de 30%

Por ejemplo, si la Renta Imponible de Trabajo y Fuente Extranjera haya sido S/. 200000.00, el Impuesto a la Renta se calculará así:

1er. tramo: S/. 99 900.00 X 15% = S/.14 985.00.2do.tramo: el exceso de S/.99 900.00 hasta S/. 199 800.00 equivale a S/.99 900.00, al que se le aplicará la tasa de 21%. S/. 99 900.00 X 21% = S/.20 979.00.3er. tramo: El exceso de S/. 199 900.00, se obtiene de estaresta:

Rentas 1º-2º-4º-5º Página 13

S/. 200 000.00 - S/. 199 900.00 = S/. 200.00, al cual se leaplica el 30%.S/. 200.00 X 30% = S/. 60.00.

Total de Impuesto a la Renta Calculado = S/.14 985.00 + S/.20 979.00 + S/. 60.00 = S/.36 024.00

RENTA DE QUINTA CATEGORIA

Ingresos obtenidos por el trabajo prestado en formadependiente- Los ingresos obtenidos por el trabajo personalprestado en relación de dependencia, incluidoscargos públicos, tales como sueldos, salarios,asignaciones, gratificaciones, bonificaciones,aguinaldos, comisiones, compensaciones en dinero oen especie, gastos de representación y, engeneral, toda retribución por serviciospersonales. Recuerde:Para considerar que existe una relación de dependencia debeexistir subordinación entre el trabajador que obtiene larenta de quinta categoría y su empleador, es decir, existeuna relación laboral, en la cual el trabajo se brinda deacuerdo a las instrucciones del empleador. Las rentas vitalicias y pensiones que tengan origen en eltrabajo personal también son rentas de quinta categoría,sin embargo, por mandato contenido en el inciso d) delartículo 18º de la Ley del Impuesto a la Renta, las rentasvitalicias y las pensiones están inafectas, es decir, nopagan Impuesto a la Renta. Las participaciones de los trabajadores en las utilidades- El importe de las participaciones de los trabajadores enlas utilidades, ya sea que provengan de las asignacionesanuales o de cualquier otro beneficio otorgado ensustitución de las mismas.Rentas 1º-2º-4º-5º Página 14

Retribuciones de socios y/o titulares de empresas - El importe de las retribuciones por servicios prestadosen relación de dependencia percibidas por los socios ytitulares de EIRL, así como las que se asignen los sociosde cooperativas de trabajo. Nota:No son rentas de Quinta Categoría, sino de TerceraCategoría los importes que se asignen como sueldo losdueños de empresas unipersonales (personas naturales connegocio).

RENTAS DE CUARTA-QUINTA Se consideran rentas de Cuarta-Quinta a los ingresosobtenidos por el trabajo prestado en forma independientecon contratos de prestación de servicios normados por lalegislación civil, siempre que el servicio sea prestado enel lugar y horario designado por quien lo requiere y cuandoel usuario proporcione los elementos de trabajo y asuma losgastos que la prestación del servicio demanda.

OTRAS RENTAS DE QUINTA CATEGORÍA

Se consideran rentas de Quinta Categoría a los ingresosobtenidos por la prestación de servicios considerados comoRenta de Cuarta Categoría [*], efectuados para uncontratante con el cual se mantenga simultáneamente unarelación laboral de dependencia. IMPORTANTE:No son rentas de Quinta Categoría, entre otras:- Los gastos y contribuciones realizados por la empresa concarácter general a favor del personal y los gastosdestinados a prestar asistencia de salud a los servidores a

Rentas 1º-2º-4º-5º Página 15

que se refiere el inciso ll) del artículo 37° de la Ley delImpuesto a la Renta.- Las sumas que percibe el trabajador por brindar suservicio en un lugar distinto al de su residencia habitual,tales como gastos de viaje, viáticos por gastos dealimentación, hospedaje y movilidad.- Los gastos operativos, condiciones de trabajo, entreotros que estén sujetos a sustento por parte del trabajadorfrente a su empleador. Caso contrario, de no estar sujeto asustento, se considerará de libre disposición y de ser así,estará gravado con el impuesto.

Rentas 1º-2º-4º-5º Página 16

Related Documents