viii Relatório da Conjuntura macroeconómica | Março 2019 Banco Central de S. Tomé e Príncipe |DEE Relatório da Conjuntura Macroeconómica Primeiro Trimestre 2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

viii

Relatório da Conjuntura macroeconómica | Março 2019

Banco Central de S. Tomé e Príncipe |DEE

Relatório da Conjuntura Macroeconómica

Primeiro Trimestre 2019

Banco Central de S. Tomé e Príncipe | DEE

ix

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Relatório da Conjuntura

Macroeconómica

Primeiro Trimestre de 2019

Banco Central de S. Tomé e Príncipe | DEE

x

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

ÍNDICE

ABREVIATURAS ..................................................................................................... XI

1. SUMÁRIO EXECUTIVO ................................................................................... XII

2. CONJUNTURA INTERNACIONAL ..................................................................... 1

1.1. Economias Avançadas .....................................................................................................3

1.2. Economias Emergentes ....................................................................................................5

1.3. África Subsariana .............................................................................................................5

1.4. Matérias - Primas e Mercados Financeiros ....................................................................7

3. CONJUNTURA NACIONAL ............................................................................... 8

3.1. Política Monetária e Situação Monetária e Financeira .................................................8

3.2. Agregados Monetários e Indicadores do Sistema Financeiro ..................................... 13

3.3. Níveis de Preços ............................................................................................................ 20

3.4. Finanças Públicas ........................................................................................................... 26

3.5. Sector Externo ................................................................................................................ 28

4. ANEXOS ESTATÍSTICOS .................................................................................32

Banco Central de S. Tomé e Príncipe | DEE

xi

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

ABREVIATURAS

AE Área do Euro

AEL Activo Externo Líquido

AIL Activo Interno Líquido

BAD Banco Africano de Desenvolvimento

BCSTP Banco Central de S. Tomé e Príncipe

BdP Banco de Portugal

BM Base Monetária

CE Crédito à Economia

CLG Crédito Líquido ao Governo

DES Direito Especial de Saque

EUA Estados Unidos de América

EUR Euro

EMP Indicador de Pressão Cambial

FMI Fundo Monetário Internacional

FOMC Federal Open Market Committee

IDA Associação para o Desenvolvimento Internacional

IIM Indicador de Instabilidade Macroeconómica

M0 Circulação monetária + reserva

M1 M0 + Depósito à Ordem

M2 M1 + Depósitos à Prazo

M3 M2+ Depósitos em ME

ME Moeda Estrangeira

MN Moeda Nacional

Db Dobra de S.Tomé e Príncipe

OCDE Organização para Cooperação e Desenvolvimento Económico

PIB Produto Interno Bruto

PIP Programa de Investimento Público

RIL Reservas Internacionais Líquidas

RMC Reserva Mínima de Caixa

TOFE Tabela de Operações Financeiras do Estado

USD Dólar Americano

WEO World Economic Outlook

Banco Central de S. Tomé e Príncipe | DEE

xii

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

1. SUMÁRIO EXECUTIVO

No primeiro trimestre de 2019

verificou-se, tal como no ano

anterior, sinais de fragilidades da

actividade económica, situação que

tem a sua essência no ambiente

macroeconómico e financeiro difícil

justificado por um declínio nas

entradas de fluxos externos e um

desempenho orçamental débil.

O contexto mundial delicado

marcado por incertezas geopolítica

em relação às guerras comercias e

indeterminações em torno do

desfecho do Brexit afectaram de

igual modo a conjuntura nacional,

sobretudo pelo abrandamento do

ritmo de crescimento registado nas

economias da Área do Euro e na

economia chinesa, ambas parceiras

do país.

Em termos de orientação de política

monetária, o Comitê de Política

Monetária (CPM) do BCSTP deliberou

a manutenção da taxa de referência

em 9,0% e a taxa de facilidade de

cedência em 11,0%. Deliberou

igualmente pela implementação da

OMA como medida de intervenção

do BCSTP para a absorção de

liquidez no sistema.

Os indicadores recentes da situação

monetária assinalam uma diminuição

da oferta monetária, explicada pela

redução do crédito líquido ao

governo, enquanto o activo externo

líquido e o crédito à economia

mantiveram-se em linha com o

período anterior.

O nível de preços manteve-se

elevado, justificado pela oscilação de

preço dos produtos alimentares de

produção local, com grande ênfase

nos pescados e derivados. Contudo,

a inflação acumulada até Março

(1,1%) encontra-se dentro da

expectativa da inflação para 2019

(6,6%).

Relativamente às finanças públicas, a

não aprovação do OGE até ao

presente período (condição essencial

Banco Central de S. Tomé e Príncipe | DEE

xiii

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

para a arrecadação de financiamento

externo necessário para a execução

dos Programas de Investimento

Público) teve um impacto negativo

sobre a execução orçamental, apesar

da melhoria na arrecadação fiscal e

um esforço de poupança nas

despesas correntes. O stock da

dívida pública aumentou em cerca de

8%, situando-se em 74% do PIB

previsto para 2019, como resultado,

de uma maior acumulação de

atrasados da dívida interna (+18,4

milhões de Dólares americanos e

cerca de 4% do PIB programado

para o ano), ao passo que o stock

da dívida externa manteve-se estável.

A vulnerabilidade das contas

externas ainda é visível, refletidas na

redução das Reservas Internacionais

Líquidas (RIL) e no desempenho

desfavorável das balanças de bens e

de capital, apesar da melhoria da

balança de serviço e de rendimentos

secundários.

Banco Central de S. Tomé e Príncipe | DEE

1

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

2. CONJUNTURA INTERNACIONAL

No primeiro trimestre de 2019, a

economia mundial manteve a

trajetória de desaceleração,

situando-se em 2,1% (-0,3 p.p em

relação ao trimestre precedente).

Deste desempenho, destaca-se o

arrefecimento do comércio global

associado ao ciclo industrial e as

tensões comerciais.

De acordo com os dados do Banco

Mundial, o crescimento na África

Subsaariana tem permanecido abaixo

dos 3,0% desde 2015, tendo

apresentado uma redução em 2018

para 2,3%, abaixo dos 2,5%

registados em 2017, resultante do

abrandamento global, incertezas

políticas e instabilidade

macroeconómica derivados da má

gestão da dívida, da inflação elevada

e dos défices orçamentais.

Em relação ao desempenho dos

principais factores, destaca-se a

desaceleração da produção industrial

para 1,5% (2,1% no trimestre

precedente) devido sobretudo à

deterioração deste indicador para os

países emergentes, especialmente

asiáticos.

Gráfico 1 - PIB global e das principais economias (v.h,%)

Fonte: Bloomberg Economic

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

4T 2016 1T 2017 2T 2017 3T 2017 4T 2017 1T 2018 2T 2018 3T 2018 4T 2018 1T 2019

EUA China AE PIB Mundial

Gráfico 2- Produção Industrial mundial (VH,%)

Fonte: CPB - World Trade Monitor

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

4T 2016 1T 2017 2T 2017 3T 2017 4T 2017 1T 2018 2T 2018 3T 2018 4T 2018 1T 2019

Economias Avançadas

Economias Emergentes

Índice de produção industrial

Banco Central de S. Tomé e Príncipe | DEE

2

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Outrossim, o comércio mundial

desacelerou para 0,5% (+1,6% no

trimestre anterior), as exportações

abrandaram para 0,6% (1,6% no

quarto trimestre de 2018), as

importações também registaram uma

diminuição para 0,3% (1,3% no

quarto trimestre do ano anterior).

Ressalta-se igualmente, a

persistência do cenário de elevada

incerteza geopolítica em relação às

políticas comerciais, (embora tenha-

se adiado novos aumentos tarifários

por parte dos EUA e da China,

permanece a incerteza sobre o

resultado das negociações e a

consequente redução das tensões

comerciais) e indeterminações em

torno do desfecho do processo

Brexit.

Nos mercados financeiros, ao longo

do primeiro trimestre do ano, as

taxas de juro de curto prazo (taxa

Euribor a 3 meses) continuaram

negativas na Área do Euro enquanto

a Yield à 10 anos registou uma

queda neste período. Já em relação

aos EUA, quer as taxas de curto

prazo como as de longo prazo

caíram.

O índice Dow Jones e DJ Euro

Stoxx50, saíram do terreno negativo

(variação acumulada) no primeiro

trimestre de 2019, registando-se uma

valorização destes índices.

Em relação as principais matéria-

prima, o preço médio do petróleo

tem estado a aumentar

gradativamente desde início do ano,

situação que pode estar associada a

intensificação das tensões entre os

EUA e o Irão.

O preço de cacau manteve-se

estável ao longo dos últimos dois

trimestres de 2018, mas o de café

registou uma inversão na sua

trajetória período.

Gráfico 3- Comércio Mundial de Mercadorias (VH,%)

Fonte: CPB - World Trade Monitor

0,0

1,0

2,0

3,0

4,0

5,0

6,0

4T 2016 1T 2017 2T 2017 3T 2017 4T 2017 1T 2018 2T 2018 3T 2018 4T 2018 1T 2019

Importação de mercadorias

Exportações de mercadorias

Comércio Mundial de Mercadorias

Banco Central de S. Tomé e Príncipe | DEE

3

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

A taxa de inflação homóloga

diminuiu nas principais economias,

particularmente, nos EUA e na Área

do Euro (1,4%, neste trimestre,

diminuindo 0,5 p.p que trimestre

precedente), o que assinala um

abrandamento dos preços ao nível

global.

1.1. Economias Avançadas

Estados Unidos

No primeiro trimestre de 2019, o

desempenho económico dos EUA

continuou favorável, registando-se

uma taxa de crescimento homólogo

do PIB de 3,2%, contra 3,0 % do

trimestre precedente.

Deste desempenho, destacam-se o

reforço do crescimento da procura

interna, nomeadamente do consumo

privado e do investimento público.

Também, o contributo das

exportações líquidas melhorou

atingindo equilíbrio (-0,3 no 4.º

trimestre de 2018) devido ao recuo

significativo das importações.

A taxa de inflação diminuiu para

1,6%, contra 2,2% do trimestre

precedente, situação resultante do

abrandamento dos preços industriais.

Área do Euro (AE)

No primeiro trimestre de 2019, o PIB

da AE apresentou uma taxa de

crescimento homólogo de 1,2%, tal

como no trimestre precedente,

confirmando-se o abrandamento do

ritmo de crescimentos. Segundo o

BCE, esta evolução está

essencialmente refletida no

arrefecimento da procura externa, e

factores específicos de cada país. Na

mesma Sequência destaca-se o fraco

dinamismo do consumo privado, que

manteve a taxa de crescimento em

1,1% ao longo dos últimos dois

trimestres. Contudo, registou-se um

crescimento da FBCF em 4,8% e das

as exportações em 3,2% (aumentos

de 1,1 p.p e 1,2 p.p designadamente).

No tocante a orientação da política

monetária do BCE, a decisão do

Conselho do BCE, em Dezembro de

Banco Central de S. Tomé e Príncipe | DEE

4

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

2018, de pôr termo ao Programa de

Aquisição de Activos do Eurosistema

(APP), instrumento que demonstrou-

se adaptável e eficaz na inversão da

dinâmica da deflação e ancorar as

expectativas de inflação.

Neste trimestre, o IHPC (variação

homóloga) fixou-se em 1,4%, contra

1,9% do trimestre precedente. O

desemprego também diminuiu,

embora de forma muito marginal,

situando-se actualmente em 7,7%

contra 7,8% do trimestre precedente.

Portugal

O ritmo de crescimento da economia

portuguesa acelerou no arranque de

2019, verificando-se, no primeiro

trimestre de 2019, uma taxa de

variação homóloga de 1,8%,

ligeiramente acima dos 1,7%

registados no quarto trimestre de

2018.

Deste desempenho, destaca-se o

Investimento e as exportações,

atingindo 3,5% e 3,7%

respectivamente, cifras superiores ao

trimestre anterior em 0,1 p.p e 0,3

p.p respectivamente.

O IHPC desacelerou em Março,

situou-se em 0,8% após uma ligeira

subida no mês precedente (0,9 %),

situação que resultou essencialmente

da componente relativa aos produtos

Gráfico 4- PIB da AE e os factores explicativos (VH,%)

Fonte: Eurostat/ Banco de Portugal - Tratamento do BCSTP

0,0

0,5

1,0

1,5

2,0

2,5

3,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

4T 2016 1T 2017 2T 2017 3T 2017 4T 2017 1T 2018 2T 2018 3T 2018 4T 2018 1T 2019

Consumo Privado Exportações FBCF PIB

Gráfico 5- IHPC e o desemprego da AE (VH,%)

Fonte: Eurostat/ Banco de Portugal - Tratamento do BCSTP

0,0

0,5

1,0

1,5

2,0

2,5

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Desemprego IHPC

Banco Central de S. Tomé e Príncipe | DEE

5

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

alimentares não transformados, que

registou uma variação homóloga de

2,0% em março (2,1% em Fevereiro).

1.2. Economias Emergentes

China

No primeiro trimestre de 2019, o PIB

da China aumentou 6,4% em termos

reais (igual ao trimestre precedente),

refletindo sobretudo a melhoria da

actividade industrial. Contudo, a

manutenção da taxa de crescimento

num ambiente externo pouco

favorável esteve associado ao

impacto positivo das medidas de

incentivo monetário e fiscal

encetadas pelo governo chinês e

pela diminuição das tensões

protecionistas neste período, na

sequencia do avanço das

negociações entre a China e os EUA.

A inflação homóloga atingiu 2,3% no

mês de Março, contra 1,5% do mês

anterior, decorrente das expectativas

de aumento do preço do petróleo e

o seu impacto nos preços dos bens

não alimentares, bem como, o

aumento de preços de carnes de

porco (a carne mais consumida no

país).

1.3. África Subsariana

O FMI estima um crescimento da

África Subsariana de 3,5% (+0,6 face

a 2018) para 2019. A inflação

regional está a desacelerar-se

gradualmente, embora permaneça

elevada em Angola e Nigéria,

situando-se em 17,5% e 11,5% em

Março designadamente.

Nigéria

No primeiro trimestre de 2019, o PIB

real da Nigéria cresceu 2,0%, em

termos homólogos, uma

desaceleração de 0,4 p.p face ao

trimestre anterior. O desempenho do

PIB esteve associado ao sector não

petrolífero, sobretudo, o sector

agrícola onde verificou-se um

crescimento homólogo de 3,2% (+0,7

p.p. face a trimestre precedente) bem

como o transporte e armazenamento

Banco Central de S. Tomé e Príncipe | DEE

6

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

com 19,5% (10,0 p.p. superior ao

quarto trimestres de 2018).

De notar que, a realização das

eleições gerais no período em

apreço poderá ter influenciado

negativamente o desempenho da

economia.

A inflação expressa em termos

homólogos manteve-se particamente

estável nos primeiros três meses do

ano, situando-se em 11,5% em

Março. Contudo, registou-se uma

ligeira pressão dos preços nos

produtos alimentares, como arroz,

cereais e pão.

Angola

De acordo com os dados do INE

angolano, o PIB real expressos em

termos homólogos contraiu em 0,4%

no primeiro trimestre de 2019,

contrariando a expansão de 2,2%

registada no quarto trimestre de

2018 (ressalta-se que o ano de 2018

fechou com uma recessão de 1,7%).

Importa destacar que o indicador de

clima económico nos últimos dois

trimestres de 2018, apresentaram

resultados negativos com particular

realce para, a queda dos sectores

da indústria transformadora e da

comunicação bem como elevados

desinvestimentos no sector

petrolífero.

A taxa de inflação homóloga

manteve-se praticamente inalterada.

situando-se em 17,5%, contra 17,8%

do mês de fevereiro.

Gráfico 6- PIB real de Angola (VH,%)

Fonte: INE Angola - Tratamento do BCSTP

-1,0

-2,9

-2,0

-4,7-4,3

-2,2

-7,4

-1,6

2,2

-0,4

4T

20

16

1T

20

17

2T

20

17

3T

20

17

4T

20

17

1T

20

18

2T

20

18

3T

20

18

4T

20

18

1T

20

19

Banco Central de S. Tomé e Príncipe | DEE

7

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

1.4. Matérias - Primas e Mercados

Financeiros

Nos primeiros três meses de 2019, o

preço do petróleo situou-se em 60,5

Dólar/Barril, um decréscimo de 3,8

Dólares face a quarto trimestre do

ano de 2018, contrariando a

espectativa criada em torno dos

acordos entre os países da OPEP e

da Rússia para a extensão da

restrição na produção até 2020.

Porém, este afrouxamento dos

preços pode estar associado a

percepção dos investidores face ao

abrandamento global da economia.

O preço de cacau manteve-se

estável ao longo dos últimos dois

trimestres de 2018, contrariamente

ao preço de café, que caiu neste

período.

Banco Central de S. Tomé e Príncipe | DEE

8

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

3. CONJUNTURA NACIONAL

3.1. Política Monetária e

Situação Monetária e

Financeira

Embora o contexto macroeconómico

em 2018 tenha sido também

caracterizado por um aumento da

inflação, o Comité de Política

Monetária (CPM) na sua reunião

ocorrida em Março de 2019 adoptou

uma postura conservadora em

termos de política monetária através

da manutenção da taxa de juro de

referência em 9,0% e a taxa de

facilidade de cedência de liquidez em

11,0%, dado que se entende que a

pressão inflacionária decorre de

choques do lado da oferta no sector

real e tendo em conta que a

expectativa sobre a inflação é no

sentido de uma menor pressão nos

próximos tempos.

Contudo, com base na expansão

significativa do agregado mais lato,

o M3 (15,6% em 2018), na mesma

reunião, o CPM deliberou a

implementação da OMA ao

curto/médio prazo para absorver a

liquidez excedentária no sistema

bancário.

Relativamente às taxas de juros de

mercado, o spread bancário continua

elevado, registando-se taxas de juros

médias de 19,1% para as operações

activas (créditos) e de 2,8% para as

operações passivas (depósitos à

prazo e poupança).

Gráfico 7 - Taxas de Juro (%)

Fonte: BCSTP e bancos comerciais

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

1T

20

15

2T

20

15

3T

20

15

4T

20

15

1T

20

16

2T

20

16

3T

20

16

4T

20

16

1T

20

17

2T

20

17

3T

20

17

4T

20

17

1T

20

18

2T

20

18

3T

20

18

4T

20

18

1T

20

19

Taxa de Juro de

Referência do BCSTP

Taxa de facilidade

permanente de cedência

de Liquidez

Taxas de Juros Activa em

moeda nacional

Taxas de Juro Passiva em

moeda nacional

Banco Central de S. Tomé e Príncipe | DEE

9

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Caixa 1| Deliberações Recentes do Comité de Política Monetária do

BCSTP

O Comité de Política Monetária (CPM) reuniu-se a 19 de Março de 2019 para

analisar a evolução e as perspectivas da economia santomense e dos principais

parceiros económicos, as condições de liquidez da economia nacional e o

comportamento dos mercados. Com base na avaliação do cenário

macroeconómico e dos principais riscos, o CPM decidiu manter as taxas

directoras do BCSTP em 9% e 11%, respectivamente para a taxa de referência

e a taxa de facilidade de cedência de liquidez. A decisão reflete as perspectivas

favoráveis quanto à evolução da inflação, a sua convergência para a meta no

médio prazo, bem como, a necessidade de impulsionar a actividade económica.

A actualização das decisões de Política monetária assentou-se na análise dos

seguintes aspectos:

- Sobre a conjuntura internacional, constatou-se a desaceleração do PIB dos

principais parceiros do país em 2018 bem como uma perspetiva de arrefecimento

dessas economias em 2019, à excepção da economia angolana que se prevê

uma melhoria do ciclo de contracção observado nos últimos dois anos. (Gráfico

1.1).

Gráfico 1.1| Evolução do quadro internacional

Fonte: FMI

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2016 2017 2018 2019 2020

Angola

Portugal

Euro area

PIB

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2016 2017 2018 2019 2020

Angola

Portugal

Euro area

Inflação média anual

Banco Central de S. Tomé e Príncipe | DEE

10

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

- No quadro interno, o ambiente macroeconómico em 2018 mostrou sinais de

grandes fragilidades, com registos de níveis mais elevados da inflação, excesso

de liquidez no sistema bancário, evolução anémica do crédito à economia, o

spread das taxas de juro elevados, o agravamento do défice fiscal e a

expectativa de uma forte desaceleração da economia em 2019 (Gráfico 1.2).

Gráfico 1.2|. Principais indicadores

Fonte: BCSTP

O mercado financeiro continuou insipiente, a elevada volatilidade das entradas

de recursos externos e as condições macroeconómicas em geral, permanecem

como um desafio para as autoridades nacionais. Contudo, as perspectivas são

positivas e no sentido de uma alteração gradual deste cenário, reforçado pela

melhoria do nível de produção alimentar local e da produção de energia,

principais constrangimentos para o nível de preços e da actividade económica.

Não obstante o recente aumento do nível de preços, as perspectivas para os

próximos meses têm subjacente a redução da inflação para dentro dos limites

fixados para o médio prazo.

Persistem grandes desafios no mercado de crédito, no entanto espera-se uma

melhoria do acesso ao financiamento ao sector privado, através da diversificação

da carteira de crédito e a diminuição do risco de crédito no sentido de se

promover um maior estímulo à actividade económica.

9,0

11,0

19,1

Tx. de referênciado BCSTP

Tx de facilidadecedência deLiquidezTx. juro activa

3,3

1 914

2 168

2 053

2 134

2 145

Crédito à Economia

5,1 7,7

9,09,1

IPC - variação homóloga RMC Excesso

Liquidez do sistema Bancário

Banco Central de S. Tomé e Príncipe | DEE

11

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Gráfico 1.3| Projecções Macroeconómicas

Fonte: BCSTP

- Análise de riscos

Um dos principais riscos para a inflação são os choques do lado da oferta de

bens que incorpora aspectos como a ocorrências de condições meteorológicas

extremas, propagação de pragas, escassez de insumos para produção agrícola

e hortícola, constrangimentos ao nível de importação de bens de consumo e o

aumento expressivo do preço do petróleo no mercado interno. No entanto, com

a não ocorrência destes choques, perspectiva-se que a inflação retome ao ritmo

de desaceleração para níveis próximos dos 6,6%.

Os Indicadores de riscos, o Indicador de Instabilidade Macroeconómica (IIM) e

o Indicador de Pressão Cambial (IdPC) sintetizam o perfil de risco da economia

santomense, sendo que o primeiro aponta para níveis de instabilidade

macroeconómica significativo (tendo em conta a volatilidade apresentada), e o

segundo um ligeiro aumento da pressão cambial, permitindo classificar de

moderado o risco de ocorrência de uma crise cambial.

Actividade Económica

Inflação Défice Primáio Crédito à economia Sector Externo

Ligeira recuperação da economia, com o PIB real a crescer 4,0% em 2019 e 4,2% em 2020.

Redução da pressão inflacionária. A v.h. do IPC situar-se-á em 2019 em 6,6% e em 2020 em 6,4%.

Condições favoráveis de concessão de crédito aosector privado.Perspectiva de crescimento de 3,0% em 2019 e em 2020.

Melhoria do défice da conta corrente, a reduzir-se para 16,0% do PIB em 2019 e 15% em 2020.

Execução moderada das despesas públicas, o défice primário atingirá 1,2% do PIB em 2019 e 1,6% do PIB em 2020.

Banco Central de S. Tomé e Príncipe | DEE

12

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Gráfico 1.4| Indicadores de riscos

-3

-2

-2

-1

-1

0

1

1

2

2

-25

-20

-15

-10

-5

0

5

10

15

2013

T2

2013

T3

2013

T4

2014

T1

2014

T2

2014

T3

2014

T4

2015

T1

2015

T2

2015

T3

2015

T4

2016

T1

2016

T2

2016

T3

2016

T4

2017

T1

2017

T2

2017

T3

2017

T4

2018

T1

2018

T2

2018

T3

2018

T4

EMP1 EMP2 EMP3

-4

-3

-2

-1

0

1

2

3

2005

Q1

2005

Q3

2006

Q1

2006

Q3

2007

Q1

2007

Q3

2008

Q1

2008

Q3

2009

Q1

2009

Q3

2010

Q1

2010

Q3

2011

Q1

2011

Q3

2012

Q1

2012

Q3

2013

Q1

2013

Q3

2014

Q1

2014

Q3

2015

Q1

2015

Q3

2016

Q1

2016

Q3

2017

Q1

2017

Q3

2018

Q1

2018

Q3

IIM

Banco Central de S. Tomé e Príncipe | DEE

13

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

3.2. Agregados Monetários e

Indicadores do Sistema

Financeiro

3.2.1. Massa Monetária

A liquidez disponível na economia,

caracterizada pelo agregado

monetário M3, registou uma

diminuição de 1,6% no trimestre em

análise (-0,4% no 1º trimestre de

2018), justificada pela diminuição do

Crédito líquido ao Governo.

O Crédito Líquido ao Governo situou-

se em cerca de 53 milhões de

Dobras, menos 43,9% em relação ao

quarto trimestre de 2018,

representando uma melhoria da

situação líquida do Governo. Esta

evolução é explicada pelo

crescimento dos depósitos do

Governo em 136 milhões de Dobras

(15,4%) fruto da emissão de títulos

de dívida (BT’s).

Os activos externos líquidos (AEL)

mantiveram-se em linha (+0,4%) face

ao quarto trimestre de 2018. Este

resultado decorre do acréscimo dos

AEL dos bancos comerciais em 28

milhões de Dobras (+12,8%),

justificado, basicamente, pelo reforço

da sua posição líquida face ao

exterior, ao passo que os activos

externos líquidos do BCSTP caíram

1,6%.

De igual modo, o Crédito à Economia

(CE) atingiu 2.145 milhões de Dobras,

um acréscimo ligeiro de 0,5% face

ao quarto trimestre de 2018. Esta

situação está subjacente ao

crescimento do crédito às

sociedades não financeiras públicas

(42,2%) aliado à contracção do

crédito ao sector privado (1,6%) que

representa cerca de 93% do CE do

período em análise.

Quanto a distribuição do crédito por

sector de actividade, o sector da

construção representou 36% do total

de crédito concedido no 1º trimestre

Gráfico 8 - M3 e as contrapartes (%)

Fonte: BCSTP

-20,0

-10,0

0,0

10,0

20,0

4T 2016 1T 2017 2T 2017 3T 2017 4T 2017 1T 2018 2T 2018 3T 2018 4T 2018 1T 2019

Activos Externos Líquidos Crédito à Economia

Crédito Líquido ao Governo Outros Activos e Passivos

M3

Banco Central de S. Tomé e Príncipe | DEE

14

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

(+4% face ao 4º trimestre de 2018),

enquanto o do consumo e do

comércio representaram

respectivamente, 21% e 17% do total

(uma diminuição de 8% e 6% face

ao 4º trimestre de 2018).

3.2.2. Base Monetária

A base monetária evidenciou uma

contracção de 10,2% no 1º trimestre

de 2019 (+1,3% no 4º trimestre de

2018). Este resultado é justificado,

sobretudo, pela diminuição da

emissão monetária (21,9%).

As reservas bancárias também

evidenciaram uma queda (6,0%),

decorrente da subscrição em bilhetes

de tesouro (BT’s) em Março de 2019,

no montante de 350 milhões de

Dobras, a maior colocação até então

realizada. Consequentemente, o nível

das reservas excedentárias atingiu o

montante de 344 milhões de Dobras

contra os 397 milhões de Dobras

registados em Dezembro 2018.

Gráfico 9 - Base Monetária (em milhões de Dobras)

Fonte: BCSTP

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

4T 2016 1T 2017 2T 2017 3T 2017 4T 2017 1T 2018 2T 2018 3T 2018 4T 2018 1T 2019

Notas e moedas em circulação Reservas bancárias (MN) Reservas bancárias(ME)

Banco Central de S. Tomé e Príncipe | DEE

15

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Caixa 2| Resultado do Inquérito sobre as Condições de Mercado de

Crédito em 2018 e Expectativas em relação à 2019

As respostas do referido inquérito reflectem a percepção dos bancos em relação

aos fundamentos da sua posição em 2018 e inicio de 2019, bem como

expectativas para 2019.

Este inquérito foi desenvolvido para determinar, acompanhar e avaliar os factores

que influenciam a procura e oferta de crédito a nível nacional do lado da oferta.

I- Apreciação geral

Dos cinco bancos inquiridos, 80% mantiveram um comportamento de grande

restritividade, contra 66,7% do inquérito anterior, traduzindo-se numa avaliação

mais negativa a nível de concessão de empréstimos face ao inquérito anterior.

No geral, a opinião dos bancos convergiu para um agravamento das restrições

no acesso ao crédito tanto para as empresas como particulares e, principalmente

no tocante aos créditos de longo prazo

O “Risco associado à Garantia” continua a ser, na perspectiva dos bancos

inqueridos, o principal factor a influenciar os critérios para aprovação de

empréstimos, ao passo que a “Expectativa quanto à Actividade Económica”

mantem-se como o 2º factor.

Banco Central de S. Tomé e Príncipe | DEE

16

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Gráfico 2.1| Apreciação geral - Evolução dos critérios para aprovação dos créditos

Gráfico 2.2| Apreciação geral - Evolução dos critérios para aprovação dos créditos em cada um dos grupos

O agravamento do nível de restrição teve impacto sobre a procura de créditos,

com cerca de 80,0% (no inquérito anterior, 100% dos bancos inquiridos

reportaram um aumento da procura de crédito) dos bancos inqueridos a

reportarem que se verificou uma diminuição ou manutenção do nível da procura.

Mais Restritivas Inalterada

Menos restritivas

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

Julho 2017

Fevereiro 2019

80,0

20,0

50,0

33,3

16,7

-10,0

10,0

30,0

50,0

70,0

90,0

110,0

2018 2017

80,0

20,0

83,3

16,7

-10,0

10,0

30,0

50,0

70,0

90,0

110,0

2018 2017

Empréstimos à Empresas

Mais restritivas Inalterada Menos restritivas

Empréstimos à Particulares

Mais restritivas Inalterada Menos restritivas

Banco Central de S. Tomé e Príncipe | DEE

17

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Gráfico 2.2| Evolução do nível da procura de créditos

Tendo em conta que, o nível do Crédito Mal Parado continua a ter grande

influência na concessão de novos créditos (segundo a perspectiva de 80,0% dos

bancos do sector financeiro nacional), a preferência dos bancos sobre as

medidas para resolver este problema alterou significativamente, com destaque

para “Procedimento Extrajudicial Interno para Regularização de situações de

Incumprimento” como medida mais importante a ser considerada para redução

do CPM, enquanto que inquerido anterior a preferência dos bacos recaiu sobre

as “Melhorias no sistema Judicial/ Execução de garantias/ Insolvência”.

0

20

40

60

80

100

120

Diminuiu Manteve inalterado Aumentou

Fevereiro 2019

Julho 2017

Banco Central de S. Tomé e Príncipe | DEE

18

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Gráfico 2.3| Inquérito de Julho de 2017 Gráfico 2.4| Inquérito de Fevereiro 2019

Quanto à expectativa dos bancos para os próximos 12 meses sobre a procura

de crédito, 66,7% dos bancos esperam um aumento da procura. Quando

comparado com o inquérito precedente (83,3% no inquérito anterior), registou-

se um sentimento de maior pessimismo.

Em relação a expectativa de alteração de critérios de aprovação de créditos,

embora 60,0% da amostra perspetiva maiores restrições, quando comparado

com o inquérito anterior (66,7%), a expectativa é mais favorável. Contudo,

conclui-se que os critérios e as condições para a aprovação dos créditos

continuarão mais restritivos.

02468

101214161820

Plano de Formação eLiteracia Financeira

Directriz interna paraprevenção do sobre-

endividamento

Melhorias na Centralde Risco de Crédito

Melhorias no sistemaJudicial/ Execução degarantias/ Insolvência

Registro electrónico degarantias

Incremento daSupervisão Prudencial

Restruturação decréditos

Plano de Acção internopara o Risco deIncumprimento

ProcedimentoExtrajudicial Internopara Regularização…

Reforço de provisões

Abater do activo, ocrédito constituído

como perda

02468

1012141618

Plano de Formação eLiteracia Financeira

Directriz interna paraprevenção do sobre-

endividamento

Melhorias na Centralde Risco de Crédito

Melhorias no sistemaJudicial/ Execução degarantias/ Insolvência

Registro electrónicode garantias

Incremento daSupervisão Prudencial

Restruturação decréditos

Plano de Acçãointerno para o Riscode Incumprimento

ProcedimentoExtrajudicial Internopara Regularização…

Reforço de provisões

Abater do activo, ocrédito constituído

como perda

Banco Central de S. Tomé e Príncipe | DEE

19

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Gráfico 2.5| Expectativa da Evolução da Procura Gráfico 2.6| Expectativa quanto à alteração dos

critérios

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

Vão diminuir Vão manter-seinalterdo

Vão aumentar

Julho 2017 Fevereiro 2019

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Vão MaisRestritivas

Vão ManterInalterada

Vão ser menosrestritivas

Fevereiro 2019

Julho 2017

Banco Central de S. Tomé e Príncipe | DEE

20

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

3.3. Níveis de Preços

Numa análise mensal do IPC,

observou-se uma inflação acumulada

até Março de 1,1%%, o que

corresponde a um acréscimo de 0,1

p.p quando comparado com o

mesmo período do ano de 2018.

Da analise de evolução mensal da

inflação, destacam-se variações mais

significativas dos preços das classes

dos produtos alimentares e bebida

não acólicas (0,2%), saúde (1,6%),

Transporte (3,1%), Lazer, recreação

e cultura (0,6%).

A taxa de inflação homóloga situou-

se em 9,1%, em Março de 2019

contra 7,2% registado no mesmo

mês do ano anterior, o que

demonstra a persistência da pressão

dos preços. Este resultado é o mais

elevado desde o final de 2012. (cf.

Gráfico 10).

Das subclasses dos produtos que

mais contribuíram, em termos

homólogos, para o aumento dos

preços, destacam-se a classe de

produtos alimentares,

nomeadamente, os “vegetais

tubérculos e leguminosos” (3,6%),

“peixe e derivados” (3,4%) e “cereais

e outros produtos á base de cereais”

(1,2%).

Taxa de Inflação Acumulada (%)

Fonte:INE

1,1

9,0

7,7

5,1

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2019 2018 2017 2016

Taxa de Inflação Homóloga (%)

Fonte:INE

9,19,0

7,7

5,1

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2019/2018 2018/2017 2017/2016 2016/2015

Contribuição Homóloga para aumento dos preços (%)

Fonte: INE

0,9

6,0

0,2

0,3

1,3

0,3

0,1

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0

Cereais, pão e outros produtos à base de cereais

Peixe, outro pescado e derivados

Leite, produtos lácteos e ovos; bebidassubstitutas do leite

Frutos frescos, secos, em conserva e produtos àbase de frutos

Vegetais, tubérculos e leguminosas secas

Combustíveis líquidos para aquecimento eiluminação

Medicamentos, medicamentos manipulados,medicamentos tradicionais à base de plan

Banco Central de S. Tomé e Príncipe | DEE

21

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Em relação a projecção do BCSTP

para 2019, espera-se que a inflação

desacelere para 6,6%.

Esta estimativa tem subjacente o

pressuposto que os factores críticos

para o aumento da inflação em

2018, nomeadamente, o aumento do

preço de combustível e a crise

energética não irão ocorrer com a

mesma intensidade em 2019. Espera-

se igualmente que, ao nível

meteorológico não se registe

grandes alterações.

Fonte: dados INE /Previsão e tratamento do BCSTP

Previsão e observação IPC (%)

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Jan. Fev. Mar. Abr. Mai. Jun. Jul. Ago. Set. Out. Nov. Dez.

Projecção 2019 Jan-Março 2019 2018 2017

Banco Central de S. Tomé e Príncipe | DEE

22

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Caixa 3| O Peso de Produtos Alimentares de Produção Local na

Inflação Nacional

Após uma cadência crescente até 2007, ano em que a inflação atingiu o pico

(27,6%), foi-se registando uma desaceleração sistemática da inflação até 2015.

Em 2008, mais precisamente no terceiro trimestre deste ano, foi tomada a

decisão de ancorar a Dobra ao Euro, e neste período foram dados os primeiros

passos e tomada as primeiras medidas, sobretudo, de âmbito fiscal, com este

fim. Estas medidas preliminares tiveram impacto imediato sobre a inflação

(Gráfico 3.1), que se fixou em 24,7% no final deste ano.

Em 2009, assinou-se o Acordo de Cooperação Económica (ACE) com Portugal,

que permitiu ancorar a Dobra ao Euro a partir de 1 de Janeiro de 2010. De

2009 a 2015, a inflação passou de 16,1% para 4,0%.

Gráfico 3.1|Evolução do IPC (2005-2018)

No entanto, nos últimos anos (2016-2018), tem-se assistido um aumento gradual

da inflação, em consequência de factores específicos e bem determinados.

27,6%

24,8%

16,1%

12,9%11,9%

10,4%

7,1% 6,4%

4,0%5,1%

7,7%9,0%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Banco Central de S. Tomé e Príncipe | DEE

23

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Em 2016, o agudizar da crise cambial em Angola teve impactos significativos a

nível nacional. Observou-se a inversão do fluxo de divisa entre Angola e S. Tomé

e Príncipe a partir do primeiro trimestre deste ano, com a fuga de divisas em

grandes quantidades divisas de S. Tomé e Príncipe para Angola.

Paralelamente, a implementação do novo cabaz de consumo em 2016, com a

inclusão de produtos cujos preços apresentam uma maior volatilidade, teve

também alguma influencia sobre a inflação, na medida em que, além da

introdução de mais de 200 produtos, alterou-se a ponderação da subclasse

“produtos alimentares” (aumento do peso de 67,5% para 70,2%).

Em 2017, além da condição meteorológica atípica (em Junho, o nível de

precipitação atingiu 28,6 mm, face a 18,3 mm esperado para este período),

registou-se agravamentos da carga fiscal sobre o direito de consumo, em Março

e Setembro, e em Junho sobre o direito de importação. Com efeito, os produtos

cuja oferta é influenciada por estes factores (como os produtos agrícolas e

hortícolas, alguns bens alimentares e bebidas alcoólicas importadas)

representaram mais de 80% de toda a inflação gerada em 2017.

Gráfico 3.2| Peso dos produtos alimentares

y = -1,4234x + 2878,5

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

2006 2008 2010 2012 2014 2016 2018 2020

Peso de produtos alimentares importados

Peso de produtos alimentares importados

Linear (Peso de produtos alimentares importados)

y = -2,957x + 5959,1

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2004 2006 2008 2010 2012 2014 2016

Peso de produtos alimentares importados

Peso de produtos alimentares importados

Linear (Peso de produtos alimentares importados)

y = -18,887x + 38120

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

2015,5 2016 2016,5 2017 2017,5 2018 2018,5 2019 2019,5

Peso de produtos alimentares importados

Peso de produtos alimentares importados

Linear (Peso de produtos alimentares importados)

y = 1,5442x - 3045,8

0,0

20,0

40,0

60,0

80,0

2004 2006 2008 2010 2012 2014 2016 2018 2020

Peso de produtos alimentares de produção local

Peso de produtos alimentares de produção local

Linear (Peso de produtos alimentares de produção local)

y = 3,0176x - 6005,8

0,0

20,0

40,0

60,0

80,0

2004 2006 2008 2010 2012 2014 2016

Peso de produtos alimentares de produção local

Peso de produtos alimentares de produção local

Linear (Peso de produtos alimentares de produção local)

y = 8,5122x - 17109

0,0

20,0

40,0

60,0

80,0

100,0

2015,5 2016 2016,5 2017 2017,5 2018 2018,5 2019 2019,5

Peso de produtos alimentares de produção local

Peso de produtos alimentares de produção local

Linear (Peso de produtos alimentares de produção local)

Banco Central de S. Tomé e Príncipe | DEE

24

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Os Gráficos 3.2 e 3.3 evidenciam o impacto que a paridade fixa com o Euro

tem tido sobre a inflação e patenteiam igualmente as fragilidades internas no

controlo da inflação. Em 2014 e em 2015, anos em que a inflação atingiu o

valor mais baixo dos últimos tempos, a inflação importada atingiu mínimos

históricos.

Pode ser observado pelo gráfico 3.2 que, no momento que adoptou-se as

primeiras medidas com vista a estabilização macroeconómica (2008), a

contribuição da inflação gerada por produtos alimentares importados entra numa

espiral descrescente, registando-se uma deflação em 2014 (Gráfico 3.3). No

sentido contrário, a quota relativa dos produtos alimentares de produção local

foi aumentando.

Gráfico 3.3| Peso dos produtos alimentares

O aumento da inflação registado nos últimos anos é consequência directa de

deficiências no controlo da inflação gerada por produtos alimentares de

produção interna. De 2016 a 2018, como pode ser observado no Gráfico 3.4, a

contribuição para a inflação dos bens alimentares de produção local tem

aumentado sistemática e gradualmente. Em 2019 essa contribuição foi de 70%.

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 AtéMarço2019

Produtos alimentares importados Produtos alimentares de produção local Outros

Banco Central de S. Tomé e Príncipe | DEE

25

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Este facto revela que, a inflação nacional é essencialmente determinada pela

oferta da produção local e evidencia a necessidade de grandes reformas

estruturais (aumento e diversificação da produção agrícola, capacidade de

stockagem e distribuição).

Gráfico 3.4| Peso dos produtos por categoria

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 AtéMarço2019

Contribuião de outros produtos e serviços na inflação

Contribuição de produtos alimentares de produção local na inflação

Banco Central de S. Tomé e Príncipe | DEE

26

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

3.4. Finanças Públicas

O facto do OGE ainda não ter sido

aprovado, constituiu um

constrangimento para a execução

orçamental no 1º trimestre.

Contudo, o desempenho das receitas

correntes foi favorável (+45,7%)

mostrando sinais positivos quanto ao

cumprimento da meta anual fixada

pelo Governo para o défice primário

de 1,8% do PIB. Ainda assim, os

trimestres seguintes serão

importantes para confirmar esta

perspectiva, uma vez que, apesar do

comportamento favorável

das receitas correntes, vários

factores afetarão a evolução

orçamental até final do ano. Entre

esses factores está a mobilização de

donativos necessária para o

cumprimento dos projectos de

investimentos programados no OGE

2019.

O saldo primário foi deficitário em

9.767 milhões de Dobras no 1.º

trimestre, equivalente a 0,10% do PIB

programado para o ano.

3.4.1. RECEITAS PÚBLICAS

Relativamente a execução das

receitas, as receitas efectivas,

registaram uma diminuição de 30,8%,

fruto da débil captação de donativos

(-86,9%). O nível observado não foi

mais oneroso dada a variação

homóloga positiva nas receitas

correntes justificada por melhorias

na arrecadação em sobre-taxas de

importação e nos impostos directos.

Com efeito, as receitas correntes

representaram cerca de 89,1% das

receitas efectivas (42,3% em março

2018 e 38,9% em março 2017), ao

passo que os donativos constituíram

os restantes 10,9% (57,6% em março

2018 e 61,0% em março 2017). As

receitas correntes internas situaram-

se em 294 milhões de Dobras, contra

193 milhões em março 2018,

Gráfico 14 - Principais saldos orçamentais (em % do PIB 1)

Fonte: MPFEA

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

4T

20

16

1T

20

17

2T

20

17

3T

20

17

4T

20

17

1T

20

18

2T

20

18

3T

20

18

4T

20

18

1T

20

19

Saldo Global Saldo corrente Saldo primeiro interno

1 PIB estimado ou programado para o respetivo ano

Banco Central de S. Tomé e Príncipe | DEE

27

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

representando um grau de execução

de 23%.

Quanto aos Donativos, registou-se

apenas o montante correspondente

ao HIPC de 36 milhões de Dobras,

uma execução de apenas 2%.

Por seu turno, as receitas não fiscais

registaram uma arrecadação

favorável, sobretudo na componente

de receitas de serviços que teve um

aumento 10 vezes superior ao

montante observado em 2018 (5

milhões de Dobras).

1 Neste período estava-se a elaborar o OGE para 2019

3.4.2. DESPESAS PÚBLICAS

No que diz respeito às despesas

públicas, as despesas efectivas

também registaram uma redução de

38%, (-15% em Março de 2018),

reflectindo apenas a execução das

despesas correntes, uma vez que

não se realizou despesas com

investimento públicos1.

Quanto às despesas correntes,

verificou-se um grau de execução de

22% contra 19% do período

homólogo traduzindo-se numa

diminuição de 6% em relação a

2018. Esta evolução reflecte a

contracção dos principais agregados

de despesas à excepção de juros da

dívida que registou um acréscimo de

23%.

Gráfico 15 - Receitas Correntes (em % do PIB 1)

Fonte: MPFEA

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

4T 20161T 20172T 20173T 20174T 20171T 20182T 20183T 20184T 20181T 2019

Rec. não tributárias

Outras rec. tributárias

Receitas aduaneiras

Impostos diretos

1 PIB estimado ou programado para o respetivo ano

Banco Central de S. Tomé e Príncipe | DEE

28

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

3.4.3. DÍVIDA PÚBLICA

O stock da dívida pública atingiu, no

final do primeiro trimestre, o

montante de 319 milhões de USD

(+23 milhões face ao montante

observado em Dezembro de 2018 e

74% do PIB previsto para 2019), dos

quais a dívida interna, representa

cerca de 41,5 milhões de USD (20,4

milhões de USD em 2018) e 9% do

PIB. Esta evolução é resultado, de

uma maior acumulação de atrasados

de dívida interna (+18,4 milhões de

USD e cerca de 4% do PIB previsto

para o ano).

3.5. Sector Externo

3.5.1. Reservas Internacionais Líquidas

(RIL)

A evolução das reservas

internacionais líquidas continua a

reflectir a escassez de recursos

financeiros externos, tendo-se

observado uma redução de 4,2% (-

2,4% no primeiro trimestre de 2017).

Até Março de 2019, as RIL situaram-

se em 27 milhões de USD (29

milhões de USD em Dezembro 2018),

correspondendo a 1,7 meses de

importação de bens e serviços não

fatoriais.

3.5.2. Situação Cambial

O Euro depreciou-se 8% face ao

Dólar americano em termos médios,

situando-se a 1,13 contra os 1,23

em Março de 2018, o que reflete o

enfraquecimento da economia da

Gráfico 16 - Despesas Primárias Internas (em % do PIB 1)

Fonte: MPFEA

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

4T2016

1T2017

2T2017

3T2017

4T2017

1T2018

2T2018

3T2018

4T2018

1T2019

Invest. c/ fin. interno

Outras desp. corr. prim.

Transf. correntes

Bens e serviços

Despesas com pessoal

1 PIB estimado ou programado para o respetivo ano

Gráfico 17 - Reservas Internacionais Líquidas (m ilhões de USD)

Fonte: BCSTP

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

4T 2016 1T 2017 2T 2017 3T 2017 4T 2017 1T 2018 2T 2018 3T 2018 4T 2018 1T 2019

Reservas Internacionais Líquidas RIL em meses de importação

Banco Central de S. Tomé e Príncipe | DEE

29

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Área do Euro face aos EUA e a

revisão em baixa das perspectivas de

crescimento apresentadas pelo BCE

e pela OCDE para o ano de 2019.

Com efeito, registou-se uma

depreciação de 9% da Dobra face

ao Dólar.

Em relação a Taxa de Câmbio

Efectiva, registou-se nos últimos

meses (de Outubro de 2018 até ao

mês de Março de 2019) um aumento

nominal, com uma variação de 7%

no período em apreço quando

comparado com o período

homólogo, enquanto que em termos

reais, o índice apresentou um

aumento significativo de 12%,

indicando uma degradação da

competitividade da economia

nacional causada pelo efeito da

desinflação registada em Portugal,

um dos principais parceiros de S.

Tomé e Príncipe.

3.5.3. Dívida Externa

Até Março de 2019, o stock da dívida

externa manteve-se em linha com os

trimestres anteriores, fixando-se nos

277,5 milhões de dólares

americanos, contra os 275 milhões

no quatro trimestre de 2018. Esta

evolução está associada às

restrições na contracção de novos

empréstimos, o que se tem reflectido

ao nível da efectivação dos

desembolsos, que totalizaram apenas

2,6 milhões de Dólares (BAD) no

período em análise.

Relativamente ao serviço da dívida,

foram programados um total de 3,1

milhões de Dólares em reembolsos,

dos quais 52% destinados ao fundo

Taxas de Câmbio Bilaterais

Fonte: BCSTP

0,95

1,00

1,05

1,10

1,15

1,20

1,25

0,00

5,00

10,00

15,00

20,00

25,00

J F M A M J J A S O N D J F M A M J J A S O N D J F M

2017 2018 2019

DBS/EUR ( eixo à esquerda) DBS/USD ( eixo à esquerda)

USD/EURO ( eixo à direita)

Taxa de Câmbio Efectiva

Fonte: BCSTP

(Índice, Base 100:2014) Depreciação (-), Apreciação (+)

90,0093,0096,0099,00

102,00105,00108,00111,00114,00117,00120,00123,00126,00129,00132,00135,00

J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D J F M

2016 2017 2018 2019

ITCE Nominal ITCE Real

Banco Central de S. Tomé e Príncipe | DEE

30

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

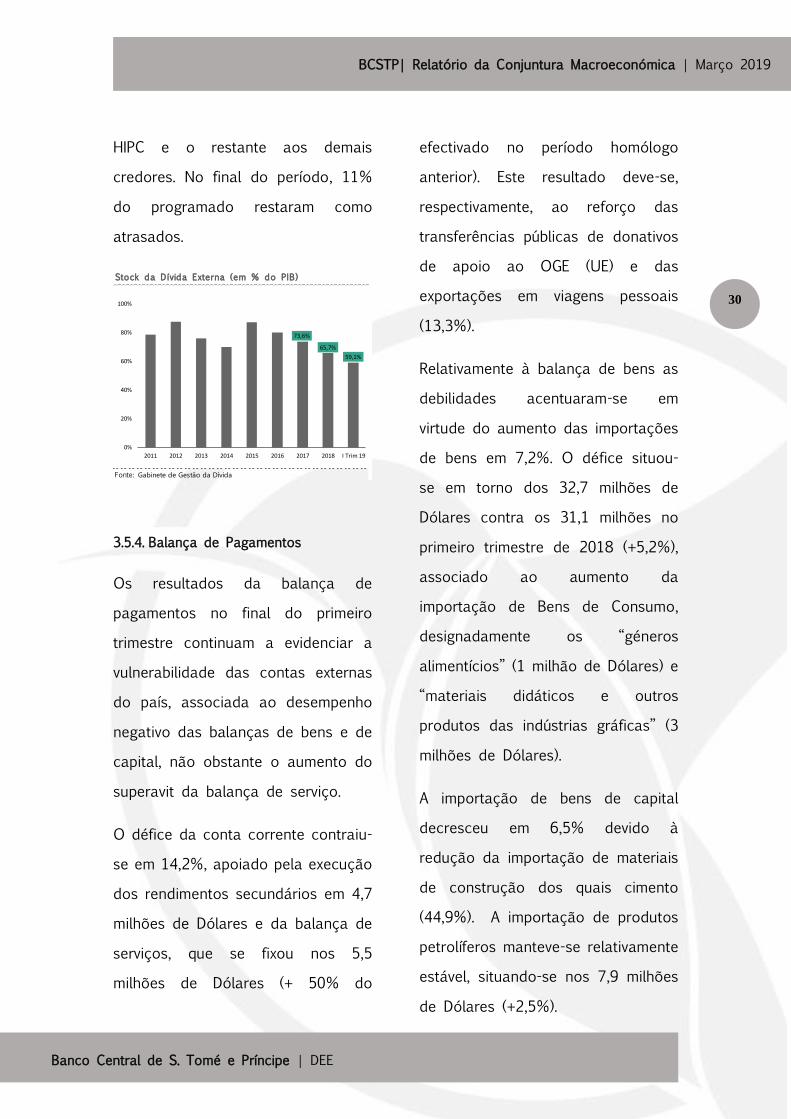

HIPC e o restante aos demais

credores. No final do período, 11%

do programado restaram como

atrasados.

3.5.4. Balança de Pagamentos

Os resultados da balança de

pagamentos no final do primeiro

trimestre continuam a evidenciar a

vulnerabilidade das contas externas

do país, associada ao desempenho

negativo das balanças de bens e de

capital, não obstante o aumento do

superavit da balança de serviço.

O défice da conta corrente contraiu-

se em 14,2%, apoiado pela execução

dos rendimentos secundários em 4,7

milhões de Dólares e da balança de

serviços, que se fixou nos 5,5

milhões de Dólares (+ 50% do

efectivado no período homólogo

anterior). Este resultado deve-se,

respectivamente, ao reforço das

transferências públicas de donativos

de apoio ao OGE (UE) e das

exportações em viagens pessoais

(13,3%).

Relativamente à balança de bens as

debilidades acentuaram-se em

virtude do aumento das importações

de bens em 7,2%. O défice situou-

se em torno dos 32,7 milhões de

Dólares contra os 31,1 milhões no

primeiro trimestre de 2018 (+5,2%),

associado ao aumento da

importação de Bens de Consumo,

designadamente os “géneros

alimentícios” (1 milhão de Dólares) e

“materiais didáticos e outros

produtos das indústrias gráficas” (3

milhões de Dólares).

A importação de bens de capital

decresceu em 6,5% devido à

redução da importação de materiais

de construção dos quais cimento

(44,9%). A importação de produtos

petrolíferos manteve-se relativamente

estável, situando-se nos 7,9 milhões

de Dólares (+2,5%).

Stock da Dívida Externa (em % do PIB)

Fonte: Gabinete de Gestão da Dívida

73,6%

65,7%

59,1%

0%

20%

40%

60%

80%

100%

2011 2012 2013 2014 2015 2016 2017 2018 I Trim 19

Banco Central de S. Tomé e Príncipe | DEE

31

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

A exportação de cacau apresentou

uma retoma para os níveis habituais

(1,2 milhões de Dólares), porém as

receitas continuam muito aquém do

desejado. No mercado internacional

a cotação deste bem manteve-se

estável em termos médios, rondando

os 2,2 usd/kg tanto no período em

análise, como no período homólogo

anterior.

A Balança de Capitais deteriorou-se,

apresentando uma queda de 88,2%

em resposta à acentuada diminuição

dos Donativos para Projectos de

Investimentos Públicos.

Ao nível da Balança Financeira,

observou-se um aumento expressivo

do IDE em relação ao primeiro

trimestre de 2018, sustentado pelo

aumento dos investimentos das

empresas petrolíferas em 8,8 milhões

de Dólares (205,6%).

Gráfico 21 - Estrutura da Importação de Bens (m ilhões de USD)

Fonte: INE/ Tratamento BCSTP

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

4T 2016 1T 2017 2T 2017 3T 2017 4T 2017 1T 2018 2T 2018 3T 2018 4T 2018

Bens de consumo Bens de capital Produtos Petrolíferos Outros

Gráfico 22 - Estrutura da Exportação de Bens (m ilhões de USD)

Fonte: INE/ Tratamento BCSTP

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

4T 2016 1T 2017 2T 2017 3T 2017 4T 2017 1T 2018 2T 2018 3T 2018 4T 2018

Exportação Cacau

Banco Central de S. Tomé e Príncipe | DEE

32

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

4. ANEXOS ESTATÍSTICOS

Saldos em fim de período (Milhões nDb) mar/17 mar/18 dez/18 jan/19 fev/19 mar/19

ACTIVO EXTERNO (LÍQUIDO ) 1 743,74 1 428,83 1 419,10 1 388,01 1 389,99 1 397,01

Reservas Internacionais Líquidas¹ 1 553,01 1 256,90 1 184,41 1 154,32 1 155,00 1 153,81

Ativos Externos 2 099,08 1 792,50 1 800,15 1 770,36 1 773,08 1 775,52

Reservas Oficiais 1 688,53 1 407,39 1 354,25 1 323,48 1 324,51 1 320,23

Outros Activos Externos 410,55 385,10 445,90 446,88 448,57 455,29

Passivos Externos -355,34 -363,67 -381,05 -382,35 -383,09 -378,51

Passivos Externos De Curto Prazo -135,52 -150,50 -169,84 -169,17 -169,52 -166,42

Outros Passivos Externos 0,00 -9,36 0,00 0,00 0,00 0,00

Alocações em Direito Especial de Saque -219,82 -203,81 -211,22 -213,19 -213,58 -212,09

ACTIVO INTERNO (LÍQUIDO ) -121,18 73,99 76,67 23,08 6,79 -53,77

Crédito Interno Líquido 238,58 163,98 133,38 70,46 52,75 12,03

Credito a outras Sociedades de Deposito 197,51 194,58 194,58 194,58 194,58 194,58

Crédito líquido a Administração Central -88,44 -167,01 -200,64 -262,63 -279,92 -319,91

Crédito a Administração Central 281,69 288,17 309,89 310,59 310,65 311,93

dos quais: uso de Direito Especial de Saque 219,82 203,81 211,22 213,19 213,58 212,09

Passivos Face a Administracao Central -370,13 -455,18 -510,53 -573,22 -590,57 -631,84

Depósitos Administração Central -34,33 -95,73 -7,36 -63,85 -73,32 -106,23

dos quais: Bilhetes de Tesouro 0,00 27,00 27,00 27,00 27,00 27,00

Recursos De Contrapartida -91,24 -95,27 -64,67 -69,22 -76,02 -76,61

Depósito em Moeda Estrangeira -224,50 -245,19 -425,51 -426,29 -427,21 -433,67

Outros depósitos Administração Central -20,06 -18,99 -12,99 -13,86 -14,01 -15,33

Crédito a Economia 129,51 136,41 139,45 138,52 138,09 137,36

Outros Ativos (líquido) -359,75 -89,99 -56,72 -47,38 -45,96 -65,80

Passivos Monetários 1 622,56 1 502,81 1 495,77 1 411,09 1 396,77 1 343,24

Base Monetária 1 622,56 1 502,81 1 495,77 1 411,09 1 396,77 1 343,24

Circulação Monetária 278,40 302,62 392,57 325,58 299,72 306,55

Reservas Bancárias ² 1 344,16 1 200,19 1 103,20 1 085,51 1 097,05 1 036,69

Reservas Bancárias Moeda Nacional 1 195,75 1 033,51 946,59 936,62 945,66 884,92

Reservas Bancárias Moeda Estrangeira 148,41 166,69 156,61 148,89 151,39 151,78

Memorando:

Reservas Internacionais (milhões de dólares) 74,00 70,78 63,31 61,74 61,55 61,36

(dos quais):

Conta de Petróleo (milhões de dólares) 9,31 9,14 19,58 19,62 19,67 20,01

Reservas Báncarias (milhões de dólares) 6,50 8,38 7,32 6,95 7,04 7,05

Depósito de Garantia (milhões de dólares) 0,00 0,00 0,00 0,00 0,00 0,00

Reservas Internacionais Líquidas ¹ (Milhões de doláres) 51,19 47,12 28,59 28,11 28,25 27,41

(em meses de importação) ᶾ 3,20 2,95 1,79 1,76 1,77 1,71

²As reservas bancárias foram ajustadas de janeiro a junho de 2015

Fonte:Banco Central de São Tomé e Princípe

¹Reservas Internacionais Líquidas exclui Reservas Bancárias e Depósito de Garantia

ᶾImportação de Bens e Serviços exclui importação de bens de investimento e Assistência Técnica

Anexo I - Balanço Monetário do Banco Central de São Tomé e Pr íncipe

Banco Central de S. Tomé e Príncipe | DEE

33

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Saldos em fim de período (Milhões nDb) mai/17 mar/18 dez/18 jan/19 fev/19 mar/19

ACTIVO EXTERNO (LÍQUIDO ) 238,32 35,02 220,48 234,57 213,45 248,70

Ativos Externos 797,06 553,33 689,31 692,78 669,22 714,45

Moeda Estrangeira 69,29 52,59 68,90 76,00 68,60 54,67

Depósitos 461,43 376,52 487,72 486,93 471,50 530,19

Títulos excepto Participação de Capital 24,52 38,05 44,29 44,41 44,55 44,92

Empréstimos 230,68 75,28 70,08 68,92 69,87 70,41

Derivados Financeiros 0,00 0,00 0,00 0,00 0,00 0,00

Outros 11,14 10,88 18,32 16,52 14,70 14,26

Passivos Externos 558,74 518,31 468,83 458,21 455,77 465,75

Depósitos 276,14 246,88 243,49 234,32 234,50 231,73

Títulos excepto Participação de Capital 0,00 0,00 0,00 0,00 0,00 0,00

Empréstimos 183,99 215,99 155,45 154,97 154,68 168,27

Outros 98,62 55,44 69,89 68,92 66,59 65,75

ACTIVO S FACE A BANCO CENTRAL 1 316,68 1 228,43 1 067,19 1 146,47 1 149,93 1 076,62

Notas e Moedas 51,70 62,59 78,13 77,41 63,94 63,69

Reservas Obrigatórias 1 264,97 1 165,84 989,06 1 069,06 1 085,98 1 012,93

Outros Ativos 0,00 0,00 0,00 0,00 0,00 0,00

ACTIVO INTERNO (LÍQUIDO ) 1 877,00 1 921,66 2 289,18 2 281,53 2 290,06 2 380,12

Créditos a Residentes 1 877,00 1 921,66 2 289,18 2 281,53 2 290,06 2 380,12

Crédito a Administração Central (Líquido) -89,87 5,15 294,74 309,54 290,09 372,68

Responsabilidades para com a Administração Central 180,79 479,43 667,01 684,81 655,93 759,61

Créditos a Administração Central 270,66 474,28 372,27 375,28 365,83 386,94

Crédito a Economia 1 966,87 1 916,51 1 994,43 1 972,00 1 999,97 2 007,45

Crédito a Outras Sociedades Financeiras 5,03 1,58 1,46 1,30 1,11 1,09

Crédito a Administraçoes Estaduais E Locais 0,01 1,81 5,20 3,20 3,77 1,87

Crédito a Sociedades Não Financeiras Públicas 24,48 47,42 106,54 150,42 151,88 151,46

Crédito ao Setor Privado 1 937,35 1 865,69 1 881,23 1 817,07 1 843,20 1 853,03

PASSIVO S INTERNO S 3 431,99 3 185,11 3 576,85 3 662,58 3 653,44 3 705,45

Depósitos Incluídos na Massa Monetária 2 484,93 2 432,07 2 751,08 2 773,69 2 733,22 2 773,44

Depósitos Transferíveis incluídos na Massa Monetária 1 913,56 1 939,41 2 140,72 2 155,66 2 139,01 2 170,92

Outros Depósitos incluídos na Massa Monetária 571,37 492,67 610,35 618,03 594,21 602,52

Depósitos Excluídos da Massa Monetária 25,04 20,37 23,02 17,54 19,24 19,19

Passivos Face a Banco Central 155,03 155,19 155,77 156,08 155,52 155,77

Empréstimos 42,64 10,22 12,74 12,78 12,88 13,08

Acções e Outras Participações 601,11 542,34 530,33 528,25 525,19 523,62

Outros Activos e Passivos (Líquido) 123,24 24,92 103,92 174,23 207,38 220,35

Fonte:Bancos Comerciais

Anexo II - Balanço Monetário dos Bancos Comerciais

Banco Central de S. Tomé e Príncipe | DEE

34

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Saldos em fim de período (Milhões nDb) mai/17 mar/18 dez/18 jan/19 fev/19 mar/19

ACTIVO EXTERNO (LÍQUIDO ) 1 875,50 1 473,66 1 639,58 1 622,58 1 602,83 1 645,71

Ativo Externo do BCSTP 1 637,18 1 438,65 1 419,10 1 388,01 1 389,39 1 397,01

Ativo Externo de outras Sociedades de depósitos 238,32 35,02 220,48 234,57 213,45 248,70

0,00

ACTIVO INTERNO (LÍQUIDO ) 861,71 1 212,65 1 466,84 1 441,39 1 407,06 1 410,68

Créditos a Residentes 1 924,80 1 891,06 2 227,98 2 157,42 2 148,23 2 197,57

Crédito líquido a Administração Central -173,34 -161,86 94,10 46,91 10,17 52,77

Crédito a Administração Central 455,95 767,60 976,90 995,41 966,57 1 071,54

Responsabilidades para com a Administração Central -629,29 -929,46 -882,80 -948,50 -956,40 -1 018,78

Depósitos Administração Central -15,48 -95,73 -7,36 -63,85 -73,32 -106,23

Recursos De Contrapartida 93,80 95,27 64,67 69,22 76,02 76,61

Depósitos em Moeda Estrangeira -707,62 -928,99 -940,10 -953,87 -959,10 -989,15

Crédito a Economia 2 098,14 2 052,92 2 133,88 2 110,51 2 138,06 2 144,81

Crédito a Outras Sociedades Financeiras 5,03 1,58 1,46 1,30 1,11 1,09

Crédito a Administraçoes Estaduais E Locais 0,01 1,81 5,20 3,20 3,77 1,87

Crédito a Sociedades Não Financeiras Públicas 24,48 47,42 106,54 150,42 151,88 151,46

Crédito ao Setor Privado 2 068,63 2 002,10 2 020,68 1 955,59 1 981,29 1 990,39

Outros Ativos -1 063,09 -678,41 -761,14 -716,03 -741,18 -786,89

Massa Monetária (M3) 2 737,21 2 686,31 3 106,42 3 063,97 3 009,89 3 056,39

Passivos em Moeda nacional incluídos na Base Monetária (M2) 1 971,04 1 947,99 2 365,74 2 332,77 2 293,20 2 310,06

Moeda (M1) 1 506,27 1 587,35 1 849,27 1 798,70 1 782,01 1 793,64

Moeda em poder das sociedades de Depósitos 243,11 240,03 314,43 248,17 235,78 242,85

Depósitos Transferíveis em moeda nacional 1 263,16 1 347,31 1 534,84 1 550,53 1 546,23 1 550,78

Outros Depósitos em moeda nacional 464,77 360,65 516,47 534,07 511,19 516,42

Depósitos em moeda estrangeira 766,17 738,32 740,68 731,20 716,69 746,34

Fonte:Banco Central de São Tomé e Princípe e Bancos Comerciais

Anexo III - Síntese Monetária Global

Banco Central de S. Tomé e Príncipe | DEE

35

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Saldos em fim de período (Milhões nDb) mai/17 mar/18 dez/18 jan/19 fev/19 mar/19

M0 (BASE MONETÁRIA) 1 576,53 1 502,81 1 495,77 1 411,09 1 396,77 1 343,24

Emissão Monetária 294,81 302,62 392,57 325,58 299,72 306,55

M1 1 506,27 1 587,35 1 849,27 1 798,70 1 782,01 1 793,64

Moeda em Circulação 243,11 240,03 314,43 248,17 235,78 242,85

Depósitos Transferíveis em Moeda Nacional 1 263,16 1 347,31 1 534,84 1 550,53 1 546,23 1 550,78

M2 1 971,04 1 947,99 2 365,74 2 332,77 2 293,20 2 310,06

M1 1 506,27 1 587,35 1 849,27 1 798,70 1 782,01 1 793,64

Outros Depósitos em Moeda Nacional 464,77 360,65 516,47 534,07 511,19 516,42

M3 2 737,21 2 686,31 3 106,42 3 063,97 3 009,89 3 056,39

M2 1 971,04 1 947,99 2 365,74 2 332,77 2 293,20 2 310,06

Depósitos em Moeda Estrangeira 766,17 738,32 740,68 731,20 716,69 746,34

Fonte: Banco Central de São Tomé e Princípe e Bancos Comerciais

Anexo IV - Agregados Monetários

Saldos em fim de período (Milhões de Dólares) mar/17 mar/18 dez/18 jan/19 fev/19 mar/19

ACTIVOS EXTERNOS LÍQUIDOS 76,42 72,35 66,34 64,75 64,57 64,92

RESERVAS INTERNACIONAIS BRUTAS 74,00 71,21 63,31 61,74 61,47 61,36

Notas e Moedas 0,95 0,49 1,15 1,13 1,17 1,11

Depósitos 35,19 42,85 29,78 28,29 28,08 38,21

dos quais:à ordem 3,27 7,39 3,76 5,24 4,99 14,79

à prazo 31,92 35,47 26,01 23,05 23,09 23,42

Direito Especial de Saque 0,380 0,217 0,348 0,252 0,168 0,111

Posição de Reserva no FMI 0,00 0,00 0,00 0,00 0,00 0,00

Títulos Estrangeiros 36,77 27,23 31,66 31,62 31,53 21,44

Outros* 0,72 0,42 0,37 0,45 0,52 0,48

RESERVAS INTERNACIONAIS LÍQUIDAS 51,19 47,61 28,59 28,11 28,22 27,41

(*)incluem os juros a receber, outros ativos com não residentes

Fonte:Banco Central de São Tomé e Princípe

Anexo V - Reservas Internacionais

Banco Central de S. Tomé e Príncipe | DEE

36

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

TAXA DE JUROS DO BANCO CENTRAL (%)

I TRIM-17 II TRIM-17 III TRIM-17 IV TRIM-17 I TRIM-18 II TRIM-18 III TRIM-18 IV TRIM-18 I TRIM-19

TAXA DE JUROS DE REFERÊNCIA DO BANCO CENTRAL 10,0 9,8 9,0 9,0 9,0 9,0 9,0 9,0 9,0

TAXA DE JUROS DOS BANCOS COMERCIAS (% e por prazo)

I TRIM-17 II TRIM-17 III TRIM-17 IV TRIM-17 I TRIM-18 II TRIM-18 III TRIM-18 IV TRIM-18 I TRIM-19

TAXA DE JUROS OPERAÇÕES ACTIVAS

Crédito Concedido

91 a 180 dias 20,3 19,5 19,0 19,0 20,3 20,4 19,1 19,7 19,2

181 dias a 1 ano 20,0 19,2 18,7 18,7 19,5 19,5 18,4 19,8 19,5

Superior a 1 ano 21,1 20,3 19,8 19,7 20,2 20,2 19,4 19,5 18,6

Descoberto

01 a 30 dias 25,7 24,3 24,6 24,7 26,6 26,3 24,4 24,5 24,5

31 dias a 90 dias 25,5 24,0 23,5 22,1 24,8 24,9 24,1 22,4 21,8

Superior a 90 dias 24,2 23,9 23,7 21,8 25,0 24,6 23,8 20,2 21,6

TAXA DE JUROS OPERAÇÕES PASSIVAS

Depósitos à Prazo

91 a 180 dias 3,8 3,7 3,5 3,5 3,0 3,4 3,0 2,6 3,0

181 dias a 1 ano 4,2 3,9 3,7 3,6 4,1 4,1 3,8 3,7 3,5

Superior a 1 ano 5,1 4,6 4,3 4,2 4,4 4,4 4,1 3,9 3,5

Poupança

01 a 180 dias 2,8 2,8 2,9 2,8 2,6 2,6 2,5 2,1 2,1

181 dias a 1 ano 2,6 2,6 2,7 2,6 2,6 2,5 2,1 2,3 2,3

Superior a 1 ano 2,2 2,2 2,2 2,1 2,4 2,3 1,9 2,4 2,5

TAXA DE JUROS MÉDIA DOS BANCOS COMERCIAIS

Média das Maturidades

Taxas de Juros Operações Activas 20,5 19,7 19,2 19,1 20,0 20,0 19,0 19,7 19,1

Taxas de Juro Operações Passivas 3,7 3,5 3,5 3,4 3,3 3,3 3,1 2,8 2,8

Depósitos à Prazo 4,4 4,1 4,0 3,9 3,8 3,8 3,5 3,3 3,3

Poupança 2,9 2,9 3,0 2,9 2,8 2,7 2,6 2,3 2,3

Anexo VIa - TAXAS DE JURO EM MOEDA NACIONAL

Fonte: Bancos Comerciais

TAXAS DE JUROS DOS BANCOS COMERCIAS (% e por prazo)

I TRIM-17 II TRIM-17 III TRIM-17 IV TRIM-17 I TRIM-18 II TRIM-18 III TRIM-18 IV TRIM-18 I TRIM-19

TAXA DE JUROS OPERAÇÕES ACTIVAS

Crédito Concedido

91 a 180 dias 14,0 15,0 14,9 14,9 15,1 15,1 15,0 15,0 14,4

181 dias a 1 ano 13,4 13,0 12,9 12,6 13,4 13,4 14,1 13,8 12,8

Superior a 1 anos 13,3 13,2 13,0 13,0 13,3 13,3 13,1 12,6 12,5

Descoberto

01 a 30 dias 20,8 20,7 20,6 20,6 20,8 20,4 19,9 20,3 20,3

31 dias a 90 dias 20,8 20,7 20,6 20,6 20,8 16,3 16,1 15,3 15,3

Superior a 90 dias 20,2 20,7 20,6 20,6 20,8 20,5 19,9 20,3 20,3

TAXA DE JUROS OPERAÇÕES PASSIVAS

Depósito à Prazo

91 a 180 dias 2,3 1,8 1,6 1,6 2,2 2,4 1,8 1,6 2,1

181 dias a 1 ano 2,2 1,9 1,7 1,6 1,9 1,9 1,9 1,7 2,3

Superior a 1 ano 2,2 2,1 1,3 1,2 1,9 2,0 1,2 1,3 2,0

Poupança

01 a 180 dias 0,9 1,2 1,2 1,2 0,9 1,0 1,2 1,3 1,1

181 dias a 1 ano 1,4 1,6 1,6 1,6 1,2 1,2 1,5 1,1 1,3

Superior a 1 ano 1,0 1,0 1,0 1,0 0,9 1,2 1,4 0,9 0,9

TAXA DE JUROS MÉDIA DOS BANCOS COMERCIAIS

Taxas de Juros Operações Activas 13,6 13,4 13,2 13,1 13,6 13,6 13,9 13,6 13,0

Taxas de Juro de Operações Passivas 1,6 1,6 1,7 1,4 1,5 1,6 1,5 1,5 1,7

Depósito à Prazo 2,1 1,9 1,6 1,6 2,0 2,1 1,8 1,7 2,2

Poupança 1,0 1,3 1,8 1,3 1,1 1,1 1,2 1,3 1,2

Fonte: Bancos Comercias

Anexo VIb - TAXAS DE JURO EM MOEDA ESTRANGEIRA

Banco Central de S. Tomé e Príncipe | DEE

37

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

Base: (Dez 2014 = 100) Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2019 124,05 125,42 125,75

2018 114,46 114,83 115,26 115,85 116,26 117,47 118,05 119,83 122,01 123,62 123,21 124,37

2017 106,30 106,65 107,49 108,73 108,30 110,21 111,97 111,38 111,63 112,16 112,39 114,06

2016 101,51 101,70 102,51 104,20 104,68 104,21 104,47 104,57 104,93 105,30 106,15 105,91

2015 97,16 97,46 97,94 98,35 98,56 98,73 99,00 99,11 99,20 99,49 99,98 100,75

2014 91,33 91,75 91,97 92,72 93,47 93,99 94,25 94,42 94,65 95,36 95,80 96,92

2013 85,33 85,91 85,66 87,15 87,40 87,55 87,72 88,12 88,40 88,89 89,75 91,06

2012 77,30 77,73 78,00 78,69 79,77 81,67 82,38 82,85 83,09 83,48 84,03 85,00

2011 69,11 69,71 71,23 72,84 73,47 73,66 73,82 74,38 74,58 74,91 75,64 76,99

2010 61,28 61,75 62,07 62,41 62,58 63,17 64,15 64,73 65,51 66,19 67,43 68,78

2009 52,87 53,33 54,07 55,02 56,00 56,65 57,05 57,39 57,89 58,56 59,66 60,92

2008 42,81 44,44 45,92 46,82 47,57 48,03 49,43 50,09 50,64 51,04 51,63 52,48

2007 33,52 33,88 34,33 34,65 35,03 35,51 36,08 37,05 38,21 39,20 40,62 42,04

2006 27,19 28,19 29,40 30,92 31,07 31,29 31,56 31,92 32,05 32,23 32,48 32,96

2005 23,24 23,95 24,71 24,98 25,09 25,13 25,20 25,32 25,52 25,89 26,15 26,46

Anexo VII - ÍNDICE DE PREÇOS NO CONSUMIDOR

Fonte: Instituto Nacional de Estatística

Banco Central de S. Tomé e Príncipe | DEE

38

BCSTP| Relatório da Conjuntura Macroeconómica | Março 2019

( %) Jan Fev Mar Abr Mai Jun Jul Ago Set O ut Nov Dez

Taxa inflação acumulada

2019 -0,26 0,84 1,11

2018 0,35 0,68 1,05 1,57 1,93 2,99 3,50 5,06 6,97 8,39 8,02 9,04

2017 0,37 0,70 1,49 2,66 2,26 4,06 5,72 5,16 5,39 5,89 6,12 7,69

2016 0,75 0,94 1,74 3,42 3,90 3,43 3,69 3,79 4,14 4,51 5,36 5,12

2015 0,25 0,57 1,05 1,48 1,70 1,87 2,15 2,26 2,36 2,66 3,16 3,96

2014 0,30 0,76 0,99 1,71 2,64 3,21 3,50 3,69 3,94 4,72 5,20 6,43

2013 0,39 1,07 0,77 2,53 2,82 3,00 3,21 3,67 4,00 4,58 5,59 7,13

2012 0,40 1,00 1,30 2,20 3,60 6,10 7,00 7,60 7,90 8,40 9,10 10,40

2011 0,50 1,40 3,60 5,90 6,80 7,10 7,30 8,10 8,40 8,90 10,00 11,90

2010 0,60 1,40 1,90 2,40 2,70 3,70 5,30 6,20 7,50 8,60 10,70 12,90

2009 0,70 1,60 3,00 4,80 6,70 7,90 8,70 9,30 10,30 11,60 13,70 16,10

2008 1,80 5,70 9,20 11,40 13,20 14,20 17,60 19,20 20,50 21,40 22,80 24,80

2007 1,70 2,80 4,20 5,10 6,30 7,70 9,50 12,40 15,90 18,90 23,30 27,60

2006 2,70 6,50 11,10 16,80 17,40 18,30 19,30 20,60 21,10 21,80 22,80 24,60

2005 2,94 6,08 9,45 10,63 11,15 11,33 11,63 12,14 13,05 14,70 15,80 17,20

Variação em cadeia

2019 -0,26 1,11 0,26

2018 0,35 0,33 0,37 0,51 0,36 1,04 0,49 1,51 1,82 1,32 -0,33 0,95