Número 1 Brasília Janeiro/2004 Relatório Anual da Dívida Pública Relatório Anual da Dívida Pública Relatório Anual da Dívida Pública Relatório Anual da Dívida Pública Relatório Anual da Dívida Pública 2003 2003 2003 2003 2003 Relatório Anual da Dívida Pública Relatório Anual da Dívida Pública Relatório Anual da Dívida Pública Relatório Anual da Dívida Pública Relatório Anual da Dívida Pública 2003 2003 2003 2003 2003

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Número 1

BrasíliaJaneiro/2004

Relatório Anual da Dívida PúblicaRelatório Anual da Dívida PúblicaRelatório Anual da Dívida PúblicaRelatório Anual da Dívida PúblicaRelatório Anual da Dívida Pública20032003200320032003

Relatório Anual da Dívida PúblicaRelatório Anual da Dívida PúblicaRelatório Anual da Dívida PúblicaRelatório Anual da Dívida PúblicaRelatório Anual da Dívida Pública20032003200320032003

MINISTRO DA FAZENDAAntônio Palocci Filho

SECRETÁRIO-EXECUTIVOBernard Appy

SECRETÁRIO DO TESOURO NACIONALJoaquim Vieira Ferreira Levy

CHEFE DE GABINETEPaulo Márcio Neves Rodrigues

SECRETÁRIOS-ADJUNTOSAlmério Cançado de AmorimJosé Antonio GragnaniLuiz Tacca JúniorTarcísio José Massote de Godoy

EQUIPE TÉCNICA

Secretário-AdjuntoJosé Antonio GragnaniCoordenador-Geral de Operações da Dívida PúblicaPaulo Fontoura ValleCoordenador-Geral de Planejamento Estratégico da Dívida PúblicaAnderson Caputo Delfino SilvaCoordenador-Geral de Controle da Dívida PúblicaAntônio de Pádua Ferreira Passos

Informações:Tel.: (61) 412-3188; Fax: (61) 412-1565

Secretaria do Tesouro NacionalEdifício do Ministério da Fazenda, Esplanada dos Ministérios, Bloco P, 2o andar70048-900 – Brasília - DFCorreio Eletrônico: [email protected] Page: http://www.tesouro.fazenda.gov.br

Relatório Anual da Dívida Pública 2003 é uma nova publicação da Secretaria do Tesouro Nacional que teráperiodicidade anual. É permitida a sua reprodução total ou parcial desde que mencionada a fonte.

Tiragem 600 exemplares

Andrey Goldner SilvaAthos Prates da Silveira PreusslerAumara Bastos Feu Alvim de SouzaDaniel de Araujo e BorgesElvino de Carvalho MendonçaFernando Eurico de Paiva GarridoGuilherme Binato PedrasHelena Mulim VenceslauJeferson Luis BittencourtJoão Alberto EvangelistaJônathas Delduque Júnior

Lena Oliveira de Carvalho*Leopoldo Araújo RodriguesLígia Helena da Cruz OurivesMárcia Fernanda Tapajós TavaresMário Augusto AlmeidaOtavio Ladeira de MedeirosPedro Erik CarneiroRodrigo Silveira Veiga CabralRonnie Gonzaga TavaresWilliam Baghdassarian* Coordenação Técnica.

Relatório Anual da Dívida Pública 2003. 1/Ministério da Fazenda, Secretaria do TesouroNacional,Brasília: Secretaria do Tesouro Nacional, Janeiro, 2004, número 1.

ISSN1. Dívida Pública 2. Relatório Anual 3. GerenciamentoI. Brasil. Secretaria do Tesouro Nacional II. Título

Apresentação

Relatório Anual da Dívida Pública 2003 3

A solidez da política fiscal em 2003 e sua consistência intertemporal foramessenciais para a superação da crise de 2002 e a ameaça que ela repre-sentava para as possibilidades de crescimento do Brasil. O compromissocom a responsabilidade nas contas públicas e o cumprimento dos contratospermitiu que o Brasil superasse a retração dos investidores observada em2002, assim como o risco de inflação que emergiu na esteira do choquecambial ocorrido naquele ano. Ao começar 2004, o país, com o auxílio daresponsabilidade fiscal, do controle da inflação, da manutenção do câmbiolivre, além de importantes reformas estruturais e institucionais, que já contri-buem para a melhora da eficiência do setor produtivo, conseguiu reunir osingredientes fundamentais para a recuperação da atividade econômica, oaumento da taxa de investimento e poupança. Com isso, 2004 anuncia-secomo um ano de significativo crescimento econômico, a que outros deverão

se seguir. Temos confiança que esse é o caminho para reduzir a miséria e a disparidade de renda,inclusive regional, e dar um padrão de vida adequado para todos os brasileiros.

Dentro dessa estratégia, o Governo continuará a conduzir a política econômica de forma segura,garantindo as condições fiscais para a redução da dívida pública, e estimulado a confiança dosinvestidores, o que permitirá diminuir o custo da dívida pública de maneira duradoura. O êxito desseesforço é essencial para reduzir o prêmio de risco que há anos pesa sobre a economia brasileira.

O Relatório Anual da Dívida Pública – 2003, aqui apresentado, reflete essa confiança, que permitiuavanços significativos na composição da dívida pública, na redução dos riscos financeiros e derefinanciamento. Merece especial menção o sucesso do Tesouro Nacional com respeito às metasque se impôs no momento da publicação do Plano Anual de Financiamento - PAF 2003. Se aparen-temente ambiciosas no momento em que foram anunciadas, essas metas demonstram a firmedeterminação do Tesouro Nacional de aproveitar e estimular, de maneira profissional e consistente,todas as oportunidades oferecidas pela melhora das perspectivas fiscais do País, assim como odesenvolvimento dos mercados de títulos públicos.

O Relatório Anual revela de forma detalhada a importância das medidas adotadas para se supera-rem obstáculos financeiros e institucionais à eficiente gestão do financiamento público. Em particu-lar, as ações do Tesouro Nacional na esteira da política fiscal e das reformas permitiram reduzir avulnerabilidade da economia a choques externos e dar maior clareza ao horizonte financeiro dadívida pública mediante, por exemplo, a forte redução no volume de títulos cambiais e o sucesso emaumentar significativamente a proporção de papéis com juros prefixados. A ampliação do programaTesouro Direto, por seu turno, além de proporcionar novos instrumentos ao poupador, é mais umpasso para resgatar a cidadania, ao permitir a cada brasileiro financiar diretamente as ações doGoverno Federal.

Os resultados apresentados nesse Relatório são, assim, mais uma indicação de que estamos re-construindo a confiança na solidez da economia brasileira, permitindo que 2004 possa ser um anode colheita dos frutos gerados por esse bom trabalho.

Antonio Palocci FilhoMinistro da Fazenda

Apresentação

Relatório Anual da Dívida Pública 2003 5

O Relatório Anual da Dívida Pública, ora apresentado, é mais uma manifestação do trabalho paraaumentar a previsibilidade e transparência da atuação do Tesouro Nacional do Brasil. Ele propõe umaanálise retrospectiva do gerenciamento da Dívida Pública Federal – DPF em 2003, permitindo discutiro processo de definições dos objetivos e metas desse gerenciamento, inclusive em termos de recursoshumanos e tecnológicos, e seus resultados. Anteriormente, essa função era exercida pelo Plano Anualde Financiamento – PAF, mas optou-se por legar exclusivamente ao PAF a atividade de apresentar asdiretrizes, o planejamento e as metas para a gestão da DPF no ano que se inicia.

O ano de 2003 ofereceu um importante desafio para a administração da dívida pública brasileira, porser um ano de mudança de governo e seguir-se a um período de turbulência nos mercados financei-ros. No entanto, a postura firme do governo na área fiscal e monetária, e alguns sinais na áreaeconômica mais ampla, contribuíram para que se começasse a alongar o horizonte das decisões deinvestimento, aumentando, assim, a demanda pelos títulos da dívida pública brasileira. A política dogoverno permitiu que as taxas de juros reais caíssem para os mais baixos níveis em muitos anos, eo índice de risco-país alcançasse os patamares mais baixos dos últimos cinco anos, levando odesempenho das principais variáveis financeiras do país a excederem aqueles da maioria dospaíses emergentes.

A leitura desse Relatório dá-se melhor à luz do entendimento de que o objetivo da gestão da DívidaPública Federal é minimizar os custos de financiamento no longo prazo, assegurando a manutençãode níveis prudentes de risco, e atentando-se para o bom funcionamento do mercado de títulos públi-cos. Para esse propósito, ao considerarmos o gerenciamento integrado dos ativos e passivos quedireta ou indiretamente afetam a DPF, as diretrizes de manter o percentual vencendo no curto prazoem níveis considerados confortáveis, reduzir a participação das dívidas indexadas à variação cambi-al e à taxa básica de juros e aumentar a participação das dívidas prefixadas e remuneradas poríndices de inflação, têm sido adotadas, por adequadas.

O planejamento para o ano de 2003, divulgado em fevereiro passado, definiu as estratégias para aDPF considerando essas diretrizes, como é mostrado ao longo desse Relatório, que também evi-dencia a qualidade dos resultados alcançados. Estes incluem a redução da participação da dívidaremunerada ao câmbio na Dívida Pública Mobiliária Federal interna – DPMFi, de 22,4% em dezembrode 2002 para 10,8% ao final de 2003, com a participação dos títulos prefixados aumentando de 2,2%para 12,4% no mesmo período. Por seu lado, o prazo de emissão das Letras do Tesouro Nacional -LTN aumentou para até 18 meses. Lançou-se também uma nova série de títulos prefixados (Notasdo Tesouro Nacional, série F, NTN-F) de 4 anos, constituindo-se nos títulos prefixados mais longosemitidos na história recente do Brasil.

O Tesouro Nacional também tomou medidas para aumentar a liquidez do mercado secundário detítulos públicos enquanto ampliava o acesso ao programa de venda direta de títulos públicos pelainternet (conhecido como Tesouro Direto). A implementação do novo sistema de “dealers” de títulospúblicos estabeleceu critérios que valorizam mais a participação nos mercados primário e secundá-rio de títulos emitidos pelo Tesouro, construindo-se, assim, sobre a base da sã concorrência no setorfinanceiro, suporte para o aumento da eficiência e inovação. Por seu lado, a aproximação do Tesourocom entidades abertas e fechadas de previdência complementar contribuiu para o sucesso doprograma de emissão de títulos indexados ao Índice de Preços ao Consumidor Amplo – IPCA (NTN-B). O aumento da variedade de títulos, sem prejuízo do estabelecimento de firmes “benchmarks” devencimento, tem sido outro fator permitindo uma melhor composição da dívida.

Como Secretário desse órgão composto por homens e mulheres com alta qualificação e dedicação

Apresentação

Relatório Anual da Dívida Pública 2003 6

à sua missão, vejo com grande satisfação também os avanços institucionais ocorridos em 2003, emtermos da estrutura organizacional, processos de decisão e mecanismos para a avaliação e controledo risco. Esse esforço de aprimoramento permite que se aproveitem plenamente as condições ofe-recidas pela política econômica, assim como os reflexos da evolução das condições dos mercadosinternacionais, cuja tradução dá-se pelo menor peso da dívida pública sobre a economia, favorecen-do assim o desenvolvimento.

Joaquim Vieira Ferreira LevySecretário do Tesouro Nacional

Apresentação

Relatório Anual da Dívida Pública 2003 7

Sumário

Sumário Executivo .............................................................................................................................. 9Introdução ....................................................................................................................................... 13Seção 1: Evolução das Expectativas em 2003 ................................................................................ 14Seção 2: Administração da Dívida Pública ....................................................................................... 21Seção 3: Resultados Alcançados .................................................................................................... 29Seção 4: Avanços Institucionais ....................................................................................................... 39Anexo: Tabelas .................................................................................................................................. 44

Gráficos, Quadros e Tabelas

Gráfico I Evolução das Expectativas DI Futuro:Swap 360 ............................................................... 14Gráfico II Expectativas de Inflação (IPCA) para 2003 ....................................................................... 15Gráfico III Curva de Juros ................................................................................................................. 16Gráfico IV Embi+ e Embi Brasil ........................................................................................................ 16Gráfico V Câmbio ............................................................................................................................. 16Gráfico VI Câmbio Contratado .......................................................................................................... 16Gráfico VII Relação DLSP/PIB .......................................................................................................... 17Gráfico VIII Juros ............................................................................................................................... 17Gráfico IX Juros COPOM ................................................................................................................. 18Gráfico X Nível de Atividade: Produção Industrial ............................................................................ 18Gráfico XI Contas Externas .............................................................................................................. 18Gráfico XII Resultado Fiscal ............................................................................................................. 19Gráfico XIII Juros Reais .................................................................................................................... 19Gráfico XIV Vencimentos e Resgates Antecipados/Trocas (detalhamento) .................................... 22Gráfico XV Detentores de Títulos Públicos – Período Selecionado ................................................. 24Gráfico XVI Total de Investidores Cadastrados no Tesouro Direto de jan/02 a dez/03 .................... 26Gráfico XVII Dívida Pública Federal (DPF) x Liquidez ...................................................................... 31Gráfico XVIII DPF e DPMFi ............................................................................................................... 31Gráfico XIX Prazo Médio da DPF e DPMFi ...................................................................................... 31Gráfico XX Percentual Vincendo da DPF e DPMFi .......................................................................... 32Gráfico XXI Participação de Títulos Prefixados ................................................................................ 32Gráfico XXII Prazo Médio de Emissão da LTN ................................................................................. 33Gráfico XXIII Taxa Média Aceita nos Leilões de LTN ......................................................................... 33Gráfico XXIV Participação de Títulos Remunerados a Índices de Preços ...................................... 33Gráfico XXV Participação de Títulos Remunerados pela Taxa SELIC ............................................. 34Gráfico XXVI Participação dos Títulos nas Emissões do Tesouro Nacional ............................... 34Gráfico XXVII Participação de Títulos Cambiais ............................................................................... 34

Quadro 1 - Lançamento das Notas do Tesouro Nacional - Série F ................................................. 22Quadro 2 - Retomada das Emissões de NTN-B ............................................................................. 24Quadro 3 - Venda de Títulos pela Internet - TESOURO DIRETO ................................................... 25Quadro 4 - Sistema de Planejamento Estratégico e Gerenciamento de Risco - GERIR ............... 42

Tabela I Síntese das principais obrigações e benefícios dos novos dealers ................................... 23Tabela II Resultados para a Dívida Pública Mobiliária Federal Interna - DPMFi ( 2003) .................. 30Tabela III Resultados para a Dívida Pública Federal - DPF (2003) .................................................. 30Tabela IV Descasamento entre Ativos e Passivos Financeiros do Governo Central ...................... 36Tabela V Descasamento Líquido (valores reais) .............................................................................. 36

Sumário Executivo

Relatório Anual da Dívida Pública 2003 9

Sumário Executivo

O Relatório Anual da Dívida Pública – 2003 provê uma análise retrospectiva do gerenciamento dadívida ao longo do ano passado. Nele são abordados a evolução das expectativas com relação aoscenários macroeconômicos, as estratégias e as medidas adotadas, os resultados alcançados emrelação aos objetivos anunciados no Plano Anual de Financiamento (PAF) – 2003 e os avançosinstitucionais que o Tesouro Nacional apresentou no decorrer do ano.

Em 2003, o gerenciamento da dívida pública complementou a política fiscal, assegurando as condi-ções para o financiamento do Tesouro ao menor custo dentro de uma política de prudência, comvistas à redução da vulnerabilidade do setor público. Esse objetivo viu-se apoiado – como explicadono PAF 2003 – em medidas que visavam aumentar a liquidez dos títulos públicos e a previsibilidadedos objetivos associados à administração da dívida pública.

O ano de 2003 caracterizou-se por forte mudança nas expectativas dos mercados financeiros comrespeito ao Brasil e seu desempenho fiscal. Ao final de 2002, o grau de incerteza presente no ambi-ente econômico refletiu-se na proliferação de cenários de stress, aos quais se associavam probabi-lidades significativas de ocorrência. A postura firme do novo Governo no início de 2003, no entanto,levou à reavaliação da probabilidade desses cenários e à significativa melhora das expectativas paraa economia. O PAF 2003 foi construído dentro desse ambiente de transição e de incerteza comrespeito ao cenário internacional, principalmente com relação à crise no Oriente Médio.

A elaboração do PAF 2003 fundamentou-se em um cenário básico, em relação ao qual considera-ram-se diferentes alternativas no ambiente internacional e distintas gradações de credibilidade, atri-buídas pelo mercado, à condução da política econômica pelo novo Governo, e seus possíveis refle-xos na dinâmica das taxas de juros. A despeito disso, todos os cenários incorporaram a expectativado cumprimento das diretrizes de política econômica, principalmente aquelas voltadas para a estabi-lidade, anunciadas no início do Governo. Em retrospecto, a trajetória derivada das hipóteses do cenáriobásico mostrou-se condizente com a verificada ao longo de 2003.

As principais diretrizes estabelecidas no PAF 2003 indicavam o alongamento dos prazos médios deemissão dos títulos públicos, o gradual declínio do percentual de dívida vincendo em 12 meses e odesenvolvimento adicional da estrutura a termo de taxa de juros prefixada e de índice de preços,assim como a ampliação desses títulos na composição da dívida. Também se deu ênfase ao pro-cesso de harmonização do controle de risco agregado da dívida, tendo as projeções estabelecidasno PAF 2003 focado, pela primeira vez de maneira sistemática, tanto a Dívida Pública MobiliáriaFederal Interna – DPMFi, quanto o conceito mais amplo de Dívida Pública Federal – DPF que incluitanto as dívidas interna quanto a externa.

Para alcançar essas diretrizes, foram implementadas pelo Tesouro Nacional medidas tanto sob aótica da oferta, quanto sob a ótica da demanda. No lado da oferta de títulos públicos, o TesouroNacional, como exclusivo fornecedor primário desses ativos, valeu-se de sua capacidade de poderagir diretamente sobre o mercado, consolidando prazos de vencimento, dando maior ordenamentoàs emissões e oferecendo novos tipos de títulos, bem como ampliando o controle do risco derefinanciamento e a implantação de um novo sistema de dealers.

No lado da demanda de títulos, o Tesouro Nacional não possui a mesma autonomia, necessitandocoordenar com os investidores e com os demais agentes suas propostas de ação. Assim, diversasiniciativas foram tomadas para promover o aumento da base de investidores e o estímulo à negoci-

Sumário Executivo

Relatório Anual da Dívida Pública 2003 10

ação no mercado secundário. Em termos gerais, tanto as medidas do lado da oferta quanto do ladoda demanda procuram aprofundar a liquidez do mercado de títulos públicos.

No sentido da oferta, os vencimentos dos títulos públicos emitidos pelo Tesouro Nacional foram maisconcentrados e de prazos mais longos, guardando, evidentemente, as peculiaridades dos títulospós-fixados e prefixados. Procurou-se, também, reduzir a indexação da dívida, e pela primeira vezfez-se uso de títulos prefixados com pagamento de cupom, permitindo a extensão do prazo dessetipo de papel para 4 anos. Além disso, o saldo de caixa do Tesouro foi recomposto, recuperando-seas perdas verificadas na segunda metade de 2002, observando-se, evidentemente, as limitaçõesimpostas pelo orçamento público da dívida.

Destaca-se, também, como medida do lado da oferta, a implantação de um novo sistema de dealers,tendo o peso das negociações com títulos públicos nos mercados primário e secundário como crité-rio para escolha dos agentes a operar diretamente e com exclusividade com o Tesouro Nacional e oBanco Central. Criaram-se dois grupos: o de Dealers Primários, que lidam com as ofertas primáriase operações de money market, e o de Dealers Especialistas, voltados para operações no mercadosecundário. Essa divisão permitiu o estabelecimento de regras quantitativas e qualitativas diferenci-adas para os grupos, aumentando o volume de negócios e a eficiência do sistema.

Como medidas do lado da demanda, o Tesouro Nacional procurou, em termos gerais, a ampliação e adiversificação da base de investidores. Nesse sentido, destaca-se a aproximação do Tesouro Nacionalcom entidades abertas e fechadas de previdência complementar, que são tradicionais demandantesde títulos públicos com prazos mais longos. Foram realizadas diversas reuniões com essas entidades,e destas surgiu um conjunto de possíveis medidas para estimular investimentos, em linha com osobjetivos de gerenciamento de ativos e passivos das entidades e com as diretrizes da administraçãoda dívida pública. Essa aproximação contribuiu para o amplo sucesso do programa de emissão detítulos indexados ao Índice de Preços ao Consumidor Amplo – IPCA (NTN-B), bem como para a eficazimplementação de um programa regular de resgates antecipados desses títulos e daqueles indexadosao IGP-M (NTN-C), com o intuito de estimular a liquidez desses instrumentos de longo prazo.

A valorização do Programa Tesouro Direto – venda de títulos diretos ao público pela internet – tam-bém se destacou em 2003. Em particular, houve um aumento significativo nas vendas de títulos e nonúmero de investidores cadastrados no programa, na esteira de uma campanha de publicidadeiniciada em setembro—ainda que a comunicação do Tesouro com a imprensa e interessados tenhagarantido a expansão do programa ao longo de todo o ano.

Os objetivos específicos do PAF 2003, em termos da composição da dívida e alongamento de pra-zos também tiveram sucesso, como demonstrado no quadro abaixo. O percentual da dívida vincendoem 12 meses da DPMFi, por exemplo, caiu de 40,7% para 35,3%, enquanto a participação dos títulosprefixados, quase desprezível no começo do ano, alcançou 12,5%, acima do centro do intervalo de5%-15% do total da dívida, projetado pelo PAF 2003. Os desvios, de modo geral, refletiramdesenvolvimentos favoráveis. A proporção maior do que projetada de papéis indexadas à SELIC, porexemplo, é o espelho de uma redução mais rápida do que a esperada da proporção de dívida indexadaao câmbio. Por outro lado, o intervalo do prazo médio de emissão ficou abaixo do esperado não tantopor força do mercado, mas devido às emissões de CVS1 terem se dado a um ritmo abaixo do previsto,em função do rito de assunção desses passivos contingentes haver levado mais tempo do que oinicialmente estimado.

1 Títulos emitidos pelo Tesouro Nacional no âmbito da renegociação das dívidas advindas do Fundo de Compensação de Variações Salariais – FCVS,remanescentes da liquidação de contratos de financiamento habitacional.

Sumário Executivo

Relatório Anual da Dívida Pública 2003 11

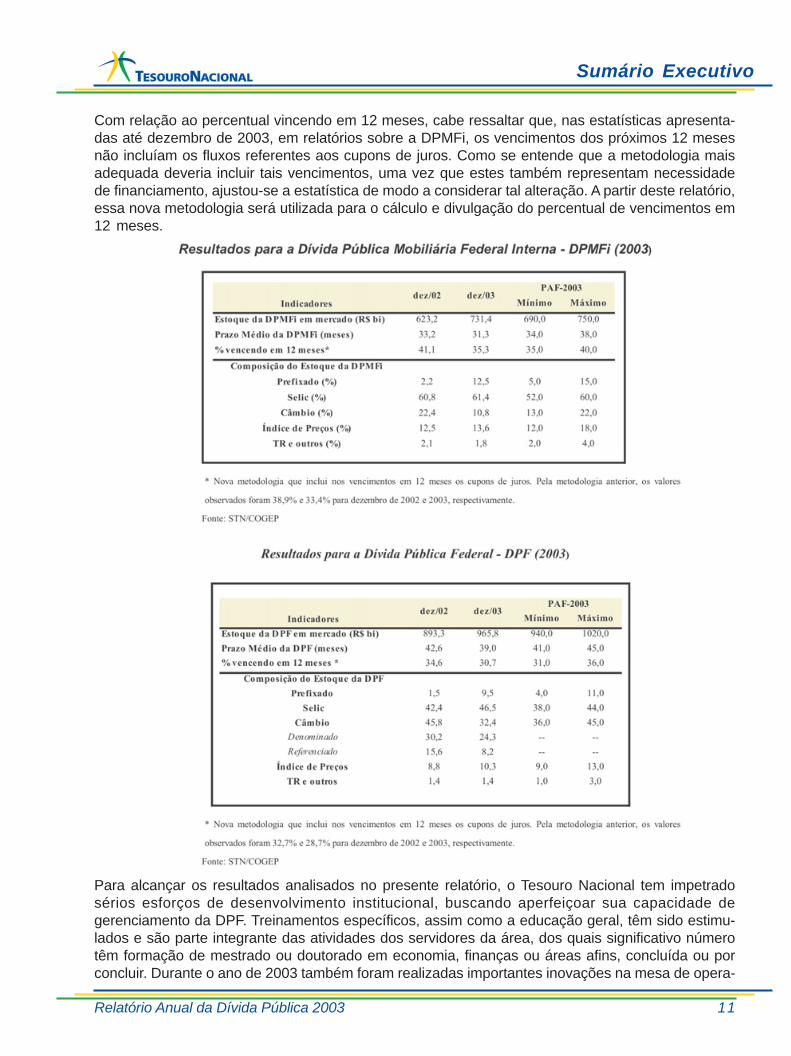

Com relação ao percentual vincendo em 12 meses, cabe ressaltar que, nas estatísticas apresenta-das até dezembro de 2003, em relatórios sobre a DPMFi, os vencimentos dos próximos 12 mesesnão incluíam os fluxos referentes aos cupons de juros. Como se entende que a metodologia maisadequada deveria incluir tais vencimentos, uma vez que estes também representam necessidadede financiamento, ajustou-se a estatística de modo a considerar tal alteração. A partir deste relatório,essa nova metodologia será utilizada para o cálculo e divulgação do percentual de vencimentos em12 meses.

Para alcançar os resultados analisados no presente relatório, o Tesouro Nacional tem impetradosérios esforços de desenvolvimento institucional, buscando aperfeiçoar sua capacidade degerenciamento da DPF. Treinamentos específicos, assim como a educação geral, têm sido estimu-lados e são parte integrante das atividades dos servidores da área, dos quais significativo númerotêm formação de mestrado ou doutorado em economia, finanças ou áreas afins, concluída ou porconcluir. Durante o ano de 2003 também foram realizadas importantes inovações na mesa de opera-

Sumário Executivo

Relatório Anual da Dívida Pública 2003 12

ções, dinamizando o contato com os dealers e favorecendo o processo de tomada de decisão. Alémdisso, desenvolveu-se com sucesso o Projeto de Fortalecimento do Gerenciamento Fiscal e Finan-ceiro – PROGER, de grande amplitude, que envolveu a contratação de consultores especializadoscom o apoio do Banco Mundial e encontra-se em adiantada fase de implementação. Esse projetovisa consolidar a estrutura organizacional e reforçar a governança do Tesouro Nacional, implantar eaperfeiçoar os mecanismos de análise de riscos, integrar e aprimorar os sistemas de registro, aná-lise e informações atualmente existentes, e melhorar a formulação de estratégia de financiamento demédio e longo prazos.

Introdução

Relatório Anual da Dívida Pública 2003 13

Introdução

Em linha com as diretrizes da atual política eco-nômica do Governo e visando proporcionar mai-or transparência na gestão do setor público, oTesouro Nacional decidiu lançar o Relatório Anu-al da Dívida Pública para 2003. Esse documentotem por objetivo analisar o gerenciamento da dí-vida realizado no ano passado. Anteriormenteesse papel era desempenhado pelo Plano Anualde Financiamento - PAF, que além de uma análi-se retrospectiva, trazia o planejamento da dívidapara o ano seguinte. A partir de 2004, pretende-se que a análise do ano anterior seja feita peloRelatório, legando ao PAF a tarefa exclusiva deelaborar as perspectivas da condução da dívidapública para o ano que se inicia. Nesse sentido,o Relatório é subdividido em quatro seções, quaissejam: Evolução das Expectativas em 2003, Ad-ministração da Dívida Pública, Resultados Alcan-çados e Avanços Institucionais.

A primeira seção analisa a evolução das expec-tativas ao longo de 2003, tomando como base oscenários considerados no PAF deste ano. A aná-lise das expectativas de 2003 aborda as mudan-ças de percepção em relação aos principais in-dicadores fiscais e monetários, fatorescondicionantes para a condução da estratégia definanciamento do Tesouro Nacional no decorrerdo ano. Ressalta-se a progressiva melhora nasperspectivas de mercado com relação ao ambi-ente macroeconômico, resultado da conduçãoaustera da economia realizada pela nova admi-nistração federal.

Na seção seguinte, o Relatório Anual sumarizaas principais medidas adotadas em 2003 no que

concerne à administração da dívida pública. Divi-diu-se a seção para a apresentação das medi-das que impactam diretamente a oferta de títu-los públicos, sobre as quais o Tesouro Nacionalpossui autonomia, e a apresentação das medi-das relacionadas à demanda, nas quais a açãodo setor público é limitada. Do lado da oferta des-tacam-se a criação de emissões de referência(benchmarks) para os títulos públicos, com con-centração de vencimentos, e a introdução do novosistema de agentes negociadores da dívida pú-blica (dealers). Sob a ótica da demanda, ressal-tam-se a ampliação da base de investidores e oestímulo à negociação no mercado secundário.

A terceira seção compara o previsto pelo PAF para2003 com os resultados alcançados. Os resulta-dos demonstram evolução bastante positiva naadministração da Dívida Pública Federal – DPFem 2003, especialmente com a redução do riscocambial, e do percentual vincendo em 12 meses,que por sua vez traduziu-se em uma significativaredução do risco de refinanciamento da DPF.Também cabe destacar o aumento da participa-ção de títulos prefixados e indexados a índicesde preços, em sintonia com as diretrizes do PAF.A seção também apresenta quadro com aevolução do gerenciamento integrado de ativos epassivos (GAP) em 2003.

Por fim, na quarta seção, é realizado sumário comos avanços institucionais que o Tesouro Nacio-nal vem atingindo recentemente, com especialatenção para 2003. Tais avanços auxiliaram, emgrande medida, o alcance dos resultados positi-vos obtidos ao longo do ano. Nesse sentido des-taca-se o Projeto de Fortalecimento doGerenciamento Fiscal e Financeiro – PROGER.

Evolução das Expectativas em 2003

Relatório Anual da Dívida Pública 2003 14

Seção 1: Evolução das Expectativas em2003

A presente seção toma como base os cenáriosutilizados tanto na formulação da estratégia definanciamento para 2003, quanto na determina-ção, no Plano Anual de Financiamento - PAF, dosindicadores da dívida a serem atingidos ao finaldaquele ano. Esses cenários, especialmente noque se refere ao cenário básico, procuraram re-fletir a distribuição de percepções do mercadoao momento de formulação do PAF, capturadaspelas principais variáveis econômicas eprojeções publicadas pelo Banco Central e outrasinstituições.

A construção dos cenários para o PAF

É interessante notar que o grau de incerteza pre-sente no ambiente econômico ao final de 2002implicava grande dispersão de expectativas e aponderação, por muitos, de cenários focados emsituações de stress, tornando relativamente difí-cil estabelecer um cenário consensual de mer-cado para 2003.

Gráfico IEvolução das Expectativas DI Futuro:Swap 360

Fonte: Reuters

A postura firme do novo Governo no início de 2003,no que tange à austeridade fiscal e ao crescimentoeconômico sustentado, suscitou rápida alteraçãona percepção dos agentes sobre o desempenhofuturo da economia. Nos dois primeiros meses doano, análises de mercado atribuindo probabilidadesignificativa a cenários de crise se retraíramsensivelmente, e as expectativas de analistas demercado foram revistas positivamente – o que

implicou em mudança progressiva nas projeçõese, conseqüentemente, nas curvas de juros.

Neste sentido, os cenários que serviram comoreferência para a elaboração do PAF 2003 parti-ram de variações sobre um cenário básico, asquais consideravam diferentes alternativas nofront externo e distintas gradações decredibilidade, atribuídas pelo mercado, à condu-ção da política econômica pelo novo Governo, nãoobstante todos os cenários incorporarem apremissa de continuidade das diretrizes de políti-ca econômica. Todos os cenários também con-sideraram a ocorrência do conflito no OrienteMédio, variando sua duração e a intensidade deseus efeitos sobre a dinâmica econômica global.

O cenário básico apresentava comportamentofavorável, porém conservador, das principais va-riáveis econômicas e financeiras. O cenário emfoco supunha que as ações de governo, em linhacom o compromisso de estabilidade econômica,intensificariam a credibilidade na política econô-mica. Ademais, no front externo, o conflito noOriente Médio seria curto e bem sucedido, pro-vocando apenas aumento pontual na volatilidadedo 1º trimestre.

A premissa de estrito comprometimento com ascondições de estabilidade, inclusive de preços,explica a hipótese da manutenção de elevada taxade juros durante o primeiro trimestre do ano. Emcontrapartida, a firme melhora na percepção dosfundamentos permitiria, já no segundo trimestre,trajetória de queda dos juros, que seria intensifi-cada no segundo semestre. A inflação apresen-taria trajetória declinante, dada a manutenção dapolítica monetária restritiva, mas permaneceriaacima da meta ao final do período, emconsonância com previsões do mercado. A taxade câmbio sofreria valorização frente aos pata-mares alcançados no último trimestre de 2002,mas terminaria um pouco acima de R$ 3,0/US$.

O cenário básico pressupunha que adinamização da economia dos EUA ocorreriamais cedo, com o Federal Open MarketCommittee - FOMC elevando a taxa de referênciaao final do 1º semestre, e que os preços do

Sumário

Relatório Anual da Dívida Pública 2003 15

petróleo assumiriam trajetória rápida de queda,convergindo para patamares de preços anterioresa 2002.

Dentre os demais cenários considerados, umapossibilidade contemplava que o mercado vies-se a avaliar que a queda projetada na taxa dejuros se desse em ritmo e magnitude acima doconsiderado prudente, deflagrando um princípiode crise de confiança, revertida por ajustes natrajetória dos juros.

Outra consideração refletida em alguns cenáriosfoi a possibilidade de uma crise no cenário exter-no, em decorrência do prolongamento do conflitono Oriente Médio até o segundo semestre. Odecorrente comprometimento das contas exter-nas e o aumento da aversão ao risco colocariamfortes restrições à trajetória de melhora domésti-ca e teriam impacto sobre as principais variáveis,como o câmbio.

Uma vez que não se supunha ruptura com asdiretrizes de política econômica estabelecidas,tais cenários implicariam, em grau diferente, res-postas por parte do Governo, levando-o, por exem-plo, a aumentar as taxas de juros acima dopatamar observado no cenário básico.

Evolução das expectativas à luz dos even-tos

O cenário efetivamente concretizado mostrou-se,afora os indicadores de atividade, melhor do queo suposto no cenário básico, tanto na sua evolu-ção como nos valores acumulados no ano.

O primeiro trimestre de 2003 pode ser carac-terizado pela atuação do Governo para consolidaros compromissos com a austeridade fiscal, o re-gime de metas de inflação e o aprimoramentoinstitucional. As principais medidas nesse senti-do foram o aumento da meta de superávit primá-rio de 3,75% em 2002 para 4,25% do PIB em2003, a elevação da taxa de juros até 26,5% a.a.e a retomada das reformas previdenciária e tri-butária.

Neste trimestre, mesmo com a demonstração de

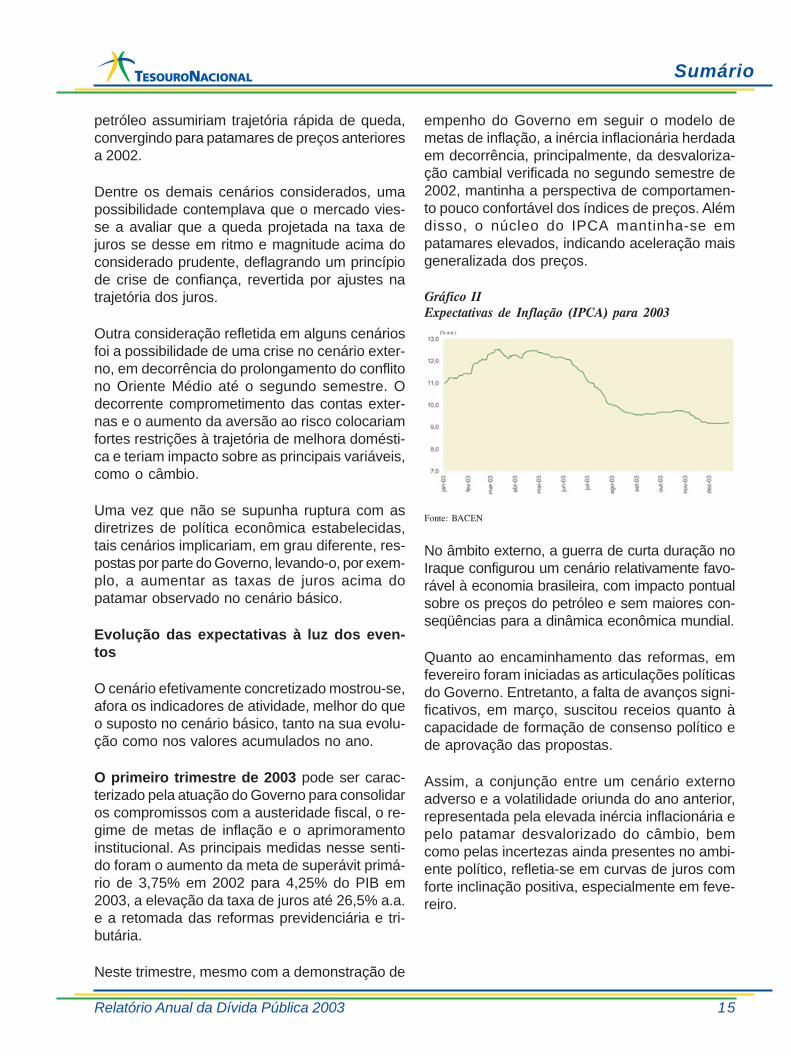

empenho do Governo em seguir o modelo demetas de inflação, a inércia inflacionária herdadaem decorrência, principalmente, da desvaloriza-ção cambial verificada no segundo semestre de2002, mantinha a perspectiva de comportamen-to pouco confortável dos índices de preços. Alémdisso, o núcleo do IPCA mantinha-se empatamares elevados, indicando aceleração maisgeneralizada dos preços.

Gráfico IIExpectativas de Inflação (IPCA) para 2003

Fonte: BACEN

No âmbito externo, a guerra de curta duração noIraque configurou um cenário relativamente favo-rável à economia brasileira, com impacto pontualsobre os preços do petróleo e sem maiores con-seqüências para a dinâmica econômica mundial.

Quanto ao encaminhamento das reformas, emfevereiro foram iniciadas as articulações políticasdo Governo. Entretanto, a falta de avanços signi-ficativos, em março, suscitou receios quanto àcapacidade de formação de consenso político ede aprovação das propostas.

Assim, a conjunção entre um cenário externoadverso e a volatilidade oriunda do ano anterior,representada pela elevada inércia inflacionária epelo patamar desvalorizado do câmbio, bemcomo pelas incertezas ainda presentes no ambi-ente político, refletia-se em curvas de juros comforte inclinação positiva, especialmente em feve-reiro.

Evolução das Expectativas em 2003

Relatório Anual da Dívida Pública 2003 16

Gráfico IIICurva de Juros

Fonte: BMF

O segundo trimestre foi fortemente influencia-do pela ausência de sinais claros indicando apossibilidade de recuperação da economia nor-te-americana, o que acentuou o processo de des-valorização do dólar frente ao euro e ao iene econtribuiu para a manutenção das taxas de jurosbaixas nos países centrais. A decorrente abun-dância de liquidez favoreceu os países emergen-tes e contribuiu para a percepção favorável quantoao desempenho das contas externas para 2003e conseqüente declínio do risco-país.

Gráfico IVEmbi+ e Embi Brasil

Fonte: Blommberg

Gráfico VCâmbio

Fonte: BACEN

Neste período, observou-se um aumento da taxade rolagem da dívida privada em relação ao pri-meiro trimestre, bem como um fluxo de câmbiocontratado positivo. Por sua vez, as expectativasdo mercado quanto ao câmbio no final de 2003foram refletindo, com alguma defasagem, estatendência de valorização, registrando-se a maiorqueda na taxa prevista em maio de 2003.

Gráfico VICâmbio Contratado

Fonte: BACEN

Ainda no segundo trimestre, a trajetória mais fa-vorável da taxa de câmbio, o menor impacto dainércia inflacionária e a política monetária restritivapermitiram recuo mais expressivo dos índices depreços, sobretudo a partir de maio. Neste mo-mento, as expectativas de mercado passaram aapresentar melhora expressiva e cresceram asapostas a favor do início de um ciclo de reduçãonas taxas de juros.

O mês de junho marcou o início do ciclo de que-da na taxa de juros definida pelo Comitê de Polí-tica Monetária - COPOM. Além disso, no segun-

Sumário

Relatório Anual da Dívida Pública 2003 17

do trimestre atenuou-se o movimento de quedada relação entre a Dívida Líquida do Setor Públi-co e o Produto Interno Bruto – DLSP/PIB, em partepela relativa estabilização do câmbio.

Gráfico VIIRelação DLSP/PIB

Fonte: BACEN

Por outro lado, as expectativas em relação à ca-pacidade de articulação do Governo e à conse-qüente aprovação das reformas tornaram-se pro-gressivamente consensuais, restando dúvidasapenas sobre a extensão e sobre o ritmo para aconclusão do processo.

Gráfico VIIICurva de Juros

Fonte: BMF

A melhora nas expectativas de cenário no segun-do trimestre foi refletida nas curvas de juros.Dado o recuo mais significativo dos índices depreços a partir de abril e com o início dos cortesde juros pelo COPOM, as curvas passaram aapresentar formato negativamente inclinado,comportamento que adentrou o terceiro trimestre.

No terceiro trimestre do ano, as expectativasde mercado para a inflação de 2003 recuaram

de forma significativa, atingindo o patamar de 1dígito. Com a progressiva queda do componenteinercial da inflação, o debate em torno dos riscosde descontrole inflacionário perdeu força, conso-lidando a credibilidade do Governo com respeitoao sistema de metas de inflação e apontando parao efetivo cumprimento da meta em 2004. A partirde então, pressões sobre os índices de preçospassaram a ser vistas como pontuais, sem mai-ores impactos sobre as expectativas.

Neste trimestre, o câmbio permaneceu relativa-mente estável, a par com a manutenção da taxade rolagem da dívida privada em patamares ele-vados e com os bons resultados da Balança Co-mercial, sempre acima das expectativas. Caberessaltar ainda que, no decorrer do terceiro tri-mestre, a trajetória do risco-país passou a apre-sentar queda mais que proporcional com relaçãoao movimento do câmbio, comportamento esteacentuado nos últimos três meses do ano.

Esta percepção favorável quanto ao cenáriomacroeconômico foi reforçada pela aprovaçãodas reformas previdenciária e tributária na Câ-mara, respectivamente em agosto e setembro.As expectativas de conclusão das reformas den-tro do ano tornaram-se consensuais e havia apercepção de que mesmo eventuais atrasos ourestrições de escopo não seriam capazes decomprometer a contribuição favorável do tópicoao ambiente econômico-financeiro.

Portanto, a inflação convergente, a retração eco-nômica, o câmbio estável e o prêmio de risco emqueda sancionavam as apostas de ampliação nomovimento de corte de juros por parte doCOPOM, o que se verificou na queda acumuladade 600 pontos base na taxa SELIC ocorrida noterceiro trimestre de 2003.

Evolução das Expectativas em 2003

Relatório Anual da Dívida Pública 2003 18

Gráfico IXJuros COPOM

Fonte: BACEN

O reflexo do movimento da queda da taxa de ju-ros, iniciado no segundo trimestre e reforçado noterceiro, começou a ser sentido na produção in-dustrial, pelo lado da oferta, e na elevação doinvestimento doméstico, pelo lado da demanda,ainda que o crescimento do PIB anunciado peloIBGE tenha ficado abaixo das expectativas domercado.

O quarto trimestre começou com a percepçãode que o processo de ajuste oriundo davolatilidade ocorrida no segundo semestre de2002 havia sido bem sucedido, em decorrênciade indicadores como a recuperação da produ-ção industrial.

Gráfico XNível de Atividade: Produção Industrial

Fonte: IBGE

No setor externo, foi possível verificar sinais maisclaros de recuperação da economia dos EUA, oque contribuiu para a elevação da ponta longa dacurva de juros norte-americana e dinamizou odebate sobre a possível elevação da taxa básicade juros definida pelo FOMC. Contudo, a expec-

tativa da manutenção do ajuste nas contas ex-ternas, levando-se em conta a projeção de maiorcrescimento econômico externo e a melhora nosindicadores macroeconômicos brasileiros, tem-se refletido na percepção de que não haverá pres-são sobre a necessidade de financiamento ex-terno, o que é geralmente entendido como im-portante condição a favorecer a estabilidade docâmbio real em 2004.

Gráfico XIContas Externas

Fonte: BACEN

Em relação ao câmbio, é interessante notar quea taxa projetada pelo consenso de mercado parao final do ano esteve, desde meados de feverei-ro, acima do valor spot, indicando expectativa demudança de trajetória em algum momento até ofinal de 2003. Esta expectativa baseava-se naestimativa de maior necessidade de financiamen-to externo no último trimestre, haja vista asazonalidade da balança comercial, o efeito ne-gativo da recuperação esperada da atividadeeconômica sobre o saldo da balança e a maiorconcentração de vencimentos da dívida privada.No entanto, o fluxo positivo de capitais para o paíse a obtenção de superávits comerciais sempresuperiores às expectativas do mercadoconsubstanciaram desvalorização cambial me-nor que a esperada ao final do período.

Sumário

Relatório Anual da Dívida Pública 2003 19

Gráfico XIIResultado Fiscal

Valores projetados para dezembro de 2003

Fonte: BACEN

Cabe ressaltar—até pela proeminência dada pelomercado na formação dos preços da dívida pú-blica—a contribuição fiscal deu para o sucessoda política monetária em 2003. De fato, durante amaior parte do ano, o resultado de 4,25% do PIBfoi visto como plenamente factível, mesmo compreocupações ocasionais, manifestadas poranalistas de mercado, acerca dos resultados deEstatais e de Estados e Municípios, ou adesaceleração da atividade econômica na estei-ra do ajuste externo iniciado em 2002.

Gráfico XIIIJuros Reais

Fonte: STN/COGEP

A evolução de expectativas no decorrer de 2003mostrou-se muito próxima daquela consideradano cenário básico utilizado na elaboração do PAF.A progressiva melhora no ambientemacroeconômico, o aprofundamento dos ajus-tes fiscal e externo e os avanços institucionaisverificados no ano, assim como seus efeitospositivos sobre a percepção dos analistas demercado, estiveram condizentes com a trajetória

esperada para as principais variáveiseconômicas. Isto favoreceu a elaboração e aposterior implementação de estratégias definanciamento apropriadas, contribuindo para amelhora do perfil da dívida pública e para que osresultados esperados tenham sido efetivamentealcançados.

Lanç

amen

to d

a C

ampa

nha

Pub

licitá

ria d

o Te

sour

o D

ireto

Min

istr

o d

a F

aze

nd

a A

nto

nio

Pa

locc

i (D

ire

ita)

Se

cre

tári

o d

o T

eso

uro

Na

cio

na

l Jo

aq

uim

Le

vy

Administração da Dívida Pública

Relatório Anual da Dívida Pública 2003 21

Seção 2: Administração da Dívida Pú-blica

O Plano Anual de Financiamento – PAF do Te-souro Nacional apontava como diretrizes o alon-gamento dos prazos médios de emissão dos tí-tulos públicos, a manutenção do percentual dedívida vincendo em 12 meses em níveis pruden-tes e o desenvolvimento adicional da estrutura atermo de taxa de juros (prefixada e de índice depreços). O cumprimento destas diretrizes envol-veu, além da definição de uma política de emis-são compatível, o enfrentamento de alguns as-pectos do mercado em que o Tesouro Nacionalopera.

A par com a evolução favorável do cenáriomacroeconômico, o Tesouro Nacional adotoumedidas visando o aumento da liquidez dos títu-los públicos, a redução nos custos de emissão,e a diversificação da base de investidores. Essasações contribuíram para dar respaldo ao PAFcomo instrumento ainda mais efetivo para balizaro gerenciamento da dívida.

Foram implementadas medidas em dois campos:naquele sob o controle direto do Tesouro Nacio-nal e em outro, mais ligado ao desenvolvimentodo mercado de dívida, sobre o qual a instituiçãonão possui a mesma autonomia. Do primeiro gru-po, que se convencionou chamar de medidas nolado da oferta, fazem parte, por exemplo, a cri-ação de benchmarks para os instrumentos dedívida pública, a ampliação do controle do riscode refinanciamento, por meio de trocas e resgatesantecipados, e a implantação de um novo siste-ma de dealers. Já no segundo conjunto, chama-do de medidas no lado da demanda, estão in-cluídos a ampliação da base de investidores, oaumento da liquidez e o estímulo à negociaçãono mercado secundário.

Medidas no Lado da Oferta

Uma primeira medida visando o aumento daliquidez e a melhor precificação dos títulos públi-cos foi a criação de títulos de referências, isto é,benchmarks, concentrando as emissões e cri-ando pontos de mais longo prazo nas curvas dostítulos.

As LTN passaram a ser emitidas em datas devencimentos coincidentes com as datas de ven-cimento de contratos no mercado futuro, ou seja,primeiro dia do primeiro mês de cada trimestre(janeiro, abril, julho e outubro), aumentando sualiquidez e demanda por poderem ser melhor com-binadas com outros instrumentos financeiros.Contribui também para a maior liquidez destestítulos a concentração de vencimentos, por meiode reofertas com volumes mais significativos. János títulos pós-fixados (Letras Financeiras doTesouro – LFT e Notas do Tesouro Nacional, sé-rie B – NTN-B), concentrou-se a emissão em pra-zos mais longos e em meses diferentes daque-les estabelecidos para os títulos prefixados: LFTno começo do 3º mês e NTN-B no começo do 2ºmês do trimestre. Cabe ressaltar que a organi-zação adotada para os vencimentos das NTN-Bsurgiu após reuniões com entidades de previdên-cia complementar, visando atender tanto às ne-cessidades destes, quanto às do Tesouro Nacio-nal, no que se refere ao casamento dos seus ati-vos e passivos.

Ainda em 2003 passou-se a emitir títulos prefixa-dos com vencimento em 2008, com pagamentode cupom: as chamadas Notas do Tesouro Naci-onal, série F—NTN-F (Quadro 1). O fato dos cu-pons serem destacáveis teve a vantagem de fa-cilitar a criação, pela primeira vez, de uma curvade taxa de juros pré-fixada de médio prazo (noperíodo entre de 3 a 4 anos).

Administração da Dívida Pública

Relatório Anual da Dívida Pública 2003 22

Um maior risco de refinanciamento é inerente àadoção da disciplina de emissões benchmarks,já que esta cria volumes expressivos de vencimen-tos de títulos em datas específicas. Para minimizaresse efeito, o Tesouro Nacional passou a realizar,de forma ativa, operações de troca de títulos decurto prazo por de prazos mais longos e, princi-palmente ao longo do segundo semestre de 2003,resgates antecipados de títulos prefixados.

No ano, foram realizadas trocas de títulos pós-fixados de prazo mais curto por LFT de longo pra-zo, bem como trocas de títulos pós-fixados, in-cluindo a LFT, por NTN-B e NTN-C, em um totalde R$ 64 bilhões.

Com relação aos resgates antecipados (a pre-ços de mercado), estes foram realizados paraos títulos prefixados (LTN) de curto prazo, com oobjetivo de atenuar a percepção de risco derefinanciamento com a suavização da maturaçãodestes títulos. Quanto aos títulos indexados aíndices de preços, de longo prazo, o programade resgate antecipado, adotado no segundo se-mestre do ano, buscou reduzir os custos de tran-sação destes títulos, aumentando a liquidez ain-da limitada para esse mercado, e reduzindo, as-sim, custos eventuais a que os investidores es-tejam expostos no ajuste de suas necessidadesde caixa.

Quadro 1 - Lançamento das Notas do Tesouro Nacional - Série F

Dentro da estratégia de administração da dívida seguida pelo Tesouro Nacional, a NTN-F destaca-se por ser um título com prazo bem mais longo que o verificado para outros instrumentos prefixa-dos. Este título tem como principal propriedade a possibilidade dos seus cupons serem destacáveis(strips). Tal característica permite aos investidores decomporem a NTN-F em diversos vencimentosprefixados, o que torna mais fácil a sua precificação e negociação no mercado secundário. Desta-ca-se também que, dentro desta estratégia, o volume colocado em mercado deverá, por meio dereofertas, garantir a liquidez e o estímulo à negociação no mercado secundário—que assim passaa ter uma efetiva curva de rendimentos de mercado com prazo até 4 anos.

No primeiro leilão deste título, realizado no dia 18 de dezembro de 2003, por meio de oferta firme, oTesouro Nacional obteve êxito na colocação de títulos prefixados com prazo de 4 anos, o mais longoda história do País para títulos com essas características. Na ocasião foram vendidas NTN-F comcupom de 10% a.a., num montante de R$ 427,4 milhões e a uma taxa média de 17,2 % a.a..

Estes resultados – obtidos em um único leilão, mas já bastante expressivos – apontam excelen-tes expectativas para este título em 2004, o que pode facilitar a redução dos níveis de indexaçãoda DPF, bem como o alongamento.

Gráfico XIVVencimentos e Resgates Antecipados/Trocas (detalhamento)

Fonte: STN/CODIP.

Administração da Dívida Pública

Relatório Anual da Dívida Pública 2003 23

Houve também melhora do saldo de caixa doTesouro Nacional, recompondo-se assim o col-chão de liquidez da dívida pública. A manutençãodessa reserva – que reduz o risco derefinanciamento da dívida – transmite seguran-ça ao mercado quanto à capacidade de paga-mento da dívida, contribuindo para reduzir seucusto médio, mesmo em momentos favoráveis.

Ainda pelo lado da oferta, cabe ressaltar a im-plantação de um novo sistema de dealers domercado financeiro em geral, no qual as opera-ções com títulos do Tesouro Nacional passarama ter maior participação. Anteriormente, o siste-ma de dealers era utilizado exclusivamente peloBanco Central com o objetivo de auxiliar a admi-nistração da política monetária. No entanto, ob-servou-se que o sistema vinha contribuindo deforma tímida para o aperfeiçoamento do merca-do secundário de títulos públicos, limitando o pro-

vimento de maior liquidez ao mercado de títulose à formação de uma estrutura a termo da taxade juros mais consistente. Em função disso, oTesouro Nacional e o Banco Central, em trabalhoconjunto, reorganizaram o sistema eimplementaram uma estrutura única, com admi-nistração de ambos para auxiliar tanto a políticade gerenciamento da dívida pública, conduzidapelo Tesouro Nacional, quanto a política monetá-ria. Nesse sentido, dois grupos de dealers foramcriados, em contraposição ao grupo únicoexistente anteriormente:

• Dealers Primários - voltados às ofertas pri-márias e operações de money market, com-posto por até 12 instituições;

• Dealers Especialistas - voltados às opera-ções no mercado secundário, composto poraté 10 instituições.

Tabela ISíntese das principais obrigações e benefícios dos novos dealers

A formação de dois grupos distintos de dealerspermitiu que se estabelecessem regras diferen-ciadas para cada grupo. Dentre estas regras di-ferenciadas podemos citar o estabelecimento demaior peso sobre a participação em ofertas pú-blicas do Tesouro Nacional para os dealers pri-mários enquanto os dealers especialistas devemapresentar volumes expressivos de negociaçãode títulos públicos no mercado secundário. A in-

trodução do grupo de dealers especialistas criouincentivos para as transações no mercado se-cundário, contribuindo para a ampliação daliquidez do sistema.

Associado ao novo sistema de dealers, o Tesou-ro Nacional passou, em 15 de agosto, a adotar ochamado leilão de 2ª volta. Através deste meca-nismo é permitido, tanto aos dealers primários

Administração da Dívida Pública

Relatório Anual da Dívida Pública 2003 24

quanto aos especialistas, adquirirem títulos aopreço médio do leilão a que a 2ª volta se refere.Este benefício oferecido aos dealers comocontrapartida à série de obrigações que eles pos-suem, também se mostrou uma inovação positi-va no relacionamento entre as instituições finan-ceiras, Tesouro Nacional e Banco Central. Demaneira geral, este novo arranjo de obrigações ebenefícios para os dealers (sintetizados no qua-dro anterior) gerou notável aumento da eficiência– e negócios – no novo sistema, comparativa-mente ao anterior.

Medidas no Lado da Demanda

A experiência tem demonstrado que medidas

pelo lado da oferta, apesar de extremamente im-portantes, são insuficientes para atingir, em umabase sustentável, todos os objetivos de admi-nistração da dívida pública. Melhorias estrutu-rais no perfil da dívida precisam ser acompa-nhadas pelo desenvolvimento do mercado dedívida, reduzindo o risco de mudanças abrup-tas nas condições de refinanciamento do Tesou-ro Nacional em momentos de volatilidade domercado. Nesse sentido, a diversificação dabase de investidores tem um papel fundamen-tal, uma vez que os detentores da dívida aindaestão concentrados em poucos tipos de inves-tidores, principalmente de fundos mútuos (fundode investimento) e bancos (carteira própria),como mostrado no gráfico que segue.

Gráfico XVDetentores de Títulos Públicos – Período Selecionado

Fonte: Tesouro Nacional/BACEN.

Entre as principais ações impetradas para ampli-ar e diversificar a demanda pelos títulos públicosestá a aproximação sistemática com as entida-des públicas e privadas de previdência comple-mentar, investidores naturais de instrumentos delongo prazo. Como mencionado, o programa deemissão de NTN-B refletiu em grande parte as in-

formações obtidas nesses contatos (Quadro 2).Ao longo de 2003 ocorreram cinco leilões dessestítulos, com excelentes resultados, tais como a sig-nificativa queda do prêmio sobre o IPCA. A taxaaceita nos leilões para o vencimento em 2006, porexemplo, passou de 10,79% a.a. no primeiro lei-lão para 8,99% a.a. no último leilão do ano.

Quadro 2 – Retomada das Emissões de NTN-B

Em 11 e 12 de setembro houve a retomada das emissões de NTN-B, após aproximadamente umano e meio sem emissões. A emissão desses títulos responde à demanda expressa por institui-ções de previdência complementar, de encontrar instrumentos que as permitam melhor gerenciarseus ativos e passivos, que são tipicamente de longo prazo.

Os vencimentos das NTN-B (em maio e agosto) foram organizados de tal forma que os detentoresdesses títulos possam receber a cada três meses fluxo de pagamentos indexados ao IPCA, consi-derando os pagamentos semestrais de juros (sempre no segundo mês de cada trimestre civil).

Administração da Dívida Pública

Relatório Anual da Dívida Pública 2003 25

O Tesouro Direto, o programa de vendas de títu-los públicos pela Internet, foi reconhecido comoimportante fator para a diversificação—especial-mente no médio prazo, da base de investidorescom decisão de ajuste e precificação de carteiraautônoma. O programa foi ampliado ao longo doano, beneficiando-se em setembro de expressi-va campanha publicitária a nível nacional. Essacampanha resultou em um aumento nas vendasno trimestre encerrado em novembro de 2003 deaproximadamente 57,3% comparativamente aostrês meses anteriores, com o número de investi-dores cadastrados no programa aumentando92,9% na mesma comparação (Quadro 3).

Os resultados dessas medidas foram tangíveis.Em 2003, o volume médio diário negociado detítulos públicos aumentou aproximadamente 98%,passando de R$5,2 bilhões em janeiro para R$9,8 bilhões em dezembro. O volume de contra-tos de DI futuro praticamente triplicou, aumen-tando de uma média diária de 578 mil em janeiro,para 1,7 milhão em dezembro de 2003.

Inicialmente prevista para 2003, a clearing de ati-vos e o desenvolvimento de plataforma para ne-gociação eletrônica para os títulos públicos, queserá implementada pela Bolsa de Mercadorias &Futuros (BM&F) em 2004, deverá complementaras medidas descritas acima e contribuirá paramanter o ímpeto de aperfeiçoamento e amplia-ção do mercado de títulos públicos.

Ainda nessa linha, cabe mencionar as discussõesem curso, no âmbito do Tesouro Nacional, Ban-co Central e Secretaria da Receita Federal, paraa implementação da Conta Investimento. Essamedida visa evitar o pagamento da ContribuiçãoProvisória sobre Movimentação Financeira –CPMF em transferências de recursos entre osfundos de investimento, com os objetivos de: (i)oferecer para as demais aplicações tratamentosemelhante ao que é dado hoje aos fundos deinvestimento, que são isentos de CPMF; e (ii)aumentar a competição na indústria de fundosde investimento, bem como o volume negociadono mercado secundário.

Quadro 3 - Venda de Títulos pela Internet - TESOURO DIRETO

Em 07 de janeiro de 2002 o Tesouro Nacional, com a cooperação técnica da Companhia Brasilei-ra de Liquidação e de Custódia – CBLC e a participação da Caixa Econômica Federal, comobanco liquidante, implementou o Tesouro Direto, que possibilita a aquisição de títulos públicos porparte das pessoas físicas pela Internet. O Programa tem como objetivos democratizar o acessopara investimentos em títulos federais, incentivar a formação de poupança de longo prazo efornecer informações sobre a administração e a estrutura da dívida pública federal brasileira.

O Tesouro Direto permite que as pessoas físicas tenham acesso aos títulos públicos ofertadosnos leilões tradicionais do Tesouro Nacional, durante 24 horas por dia (exceto nos dias úteis nosquais o mercado fica fechado entre às 5 e às 9 horas para a manutenção do sistema). O limitemínimo por investidor é de 0,2 título (aproximadamente R$ 200) e o máximo de R$ 200 mil pormês. Nos meses de pagamento de principal e juros dos títulos públicos adquiridos no TesouroDireto, o limite máximo é expandido no montante destes recursos. A liquidez dos títulos é garan-tida pelo Tesouro Nacional, através dos resgates antecipados semanais, que ocorrem entre às 9horas das quartas-feiras e às 5 horas das quintas-feiras.

Visando desenvolver ainda mais este programa, no início de setembro de 2003 foi lançada acampanha publicitária do Tesouro Direto, com duração de aproximadamente dois meses e com-posta por anúncios em jornais e revistas, banners de Internet, propaganda de rádio e distribuiçãode mala direta, conforme exemplificado no banner abaixo. Tal campanha propiciou aumento sig-nificativo da base de investidores do Tesouro Direto, tendo em vista que em 2003 aproximada-mente 15.000 investidores foram cadastrados, enquanto que em 2002 eram apenas 5.800 inves-tidores haviam se cadastrado (ver gráfico a seguir). As vendas de títulos públicos em 2003 deve-

Administração da Dívida Pública

Relatório Anual da Dívida Pública 2003 26

rão ultrapassar R$ 235 milhões, mais do que o triplo do volume financeiro vendido em 2002, R$76 milhões. Vale destacar ainda, com relação aos novos títulos públicos, que em 2003 o TesouroDireto passou a negociar as NTN-B, títulos indexados ao IPCA, e que, no princípio de 2004,passaram a ser ofertadas as NTN-F, títulos prefixados com pagamento de cupom de juros.

Outras informações sobre o Programa Tesouro Direto estão disponibilizadas na home page:http://www.tesourodireto.gov.br

Gráfico XVITotal de Investidores Cadastrados no Tesouro Direto de jan/02 a dez/03

Fonte: STN/CODIP

Mod

elo

de E

staç

ões

de T

raba

lho

da Á

rea

da D

ívid

a P

úblic

a do

Tes

ouro

Nac

iona

l

Lanç

amen

to d

a C

ampa

nha

Pub

licitá

ria d

o Te

sour

o D

ireto

Min

istr

o d

a F

aze

nd

a A

nto

nio

Pa

locc

i(ce

ntr

o)

Se

cre

tári

o d

o T

eso

uro

Na

cio

na

l Jo

aq

uim

Le

vy (

esq

ue

rda

)S

ecr

etá

rio

-Ad

jun

to d

a D

ívid

a P

úb

lica

Jo

sé A

nto

nio

Gra

gn

an

i

Resultados Alcançados

Relatório Anual da Dívida Pública 2003 29

Seção 3: Resultados Alcançados

O PAF 2003 teve como principais diretrizes, con-forme anteriormente mencionado, o alongamen-to dos prazos de vencimento da dívida pública,bem como a melhora na composição do passivopúblico do Governo, buscando-se privilegiar ostítulos prefixados e indexados a índices de pre-ços, em detrimento dos títulos remunerados porjuros pós-fixados e câmbio. Essas diretrizes vi-savam a redução do custo de financiamento delongo prazo, consolidando o processo de contro-le do risco de refinanciamento da dívida e de suaexposição a flutuações das taxas de juros e docâmbio.

Pode-se afirmar, considerando os resultados al-cançados, que os objetivos refletidos nas diretri-zes mencionadas foram atingidos. Cabe desta-car a performance de alguns indicadores propos-tos no PAF 2003, em especial, o percentual devencimentos em 12 meses, e a participação re-lativa de títulos prefixados, tanto na Dívida Públi-ca Federal - DPF, quanto na Dívida PúblicaMobiliária Federal interna - DPMFi. Destaca-setambém a redução do passivo cambial, que su-perou as expectativas mais otimistas quando daelaboração do PAF 2003.

Estratégia

A construção da estratégia de financiamento doTesouro Nacional relativa ao exercício de 2003centrou-se nas seguintes hipóteses de referên-cia: i) a não emissão de títulos cambiais, em es-pecial, as NTN-D; ii) a assunção de cerca de R$18,0 bilhões, de CVS2; e iii) a emissão no merca-do internacional de US$ 4,0 bilhões, em bônusglobais (revista no final de fevereiro para US$ 3bilhões).

A suspensão de emissões de NTN-D, assimcomo a ação coordenada entre o TesouroNacional e o Banco Central para que essainstituição não vendesse títulos cambiais de sua

2 Títulos emitidos pelo Tesouro Nacional no âmbito da renegociação das dívidas advindas do Fundo de Compensação de Variações Salariais – FCVS,remanescentes da l iquidação de contratos de financiamento habitacional.

carteira no mercado secundário, contribuíram deforma significativa para que os objetivos deredução da exposição cambial da dívida públicafossem atingidos. Dentro da mesma estratégia,o Banco Central continuou a privilegiar os swapscomo instrumento de política cambial, os quais,como reflexo da melhora do ambientemacroeconômico, também tiveram sua taxa derolagem diminuída ao longo do ano.

A emissão externa, por seu lado, pautou-se pelaprudência, sem desperdício de oportunidadesvantajosas e consistentes. Assim, a emissão to-tal do ano veio eventualmente a exceder em apro-ximadamente US$ 1,5 bilhões a meta para 2003,respondendo por parte da meta de emissões para2004, anunciada em outubro.

Em face desses fatores, a estratégia refletiu-senas seguintes metas:

i. Títulos prefixados: alongamento gradual dosprazos de emissão, iniciando-se em 6 me-ses e chegando a 24 meses ao final do ano;

ii. Títulos remunerados a índice de preços:emissões líquidas ao longo do ano com osmesmos prazos de 2002 e criação de no-vos vértices para consolidação da curva dejuros de médio e longo prazo;

iii. Títulos indexados à taxa SELIC: resgateslíquidos em montantes determinados pelacapacidade de colocação dos demais ins-trumentos em mercado, com alongamentogradual dos prazos de emissão.

Execução da Estratégia e Resultadosalcançados

Quatro indicadores capturam a evolução positi-va da dívida: o estoque; o prazo médio; opercentual vincendo em 12 meses; a proporçãodos títulos prefixados e pós-fixados.

Resultados Alcançados

Relatório Anual da Dívida Pública 2003 30

Estoque

Em 2003, o estoque da Dívida Pública Federal –DPF cresceu nominalmente 8,1%, isto é, menosque o PIB nominal. De fato, ele passou de R$893,3 bilhões no final de 2002, para R$ 965,8bilhões ao final de 2003, resultado dentro dasfaixas estabelecidas pelo PAF 2003 (R$ 940,0bilhões e R$ 1.020,0 bilhões).

Por seu lado, a Dívida Pública Mobiliária FederalInterna - DPMFi cresceu em termos nominais17,4%, evoluindo de R$ 623,2 bi, no início do ano,para R$ 731,4 bilhões em dezembro. Esse re-sultado também está compatível com a margeminicialmente prevista para o final de 2003 (R$690,0 bilhões a R$ 750,0 bilhões).

Aproximadamente metade do crescimento do

Tabela IIResultados para a Dívida Pública Mobiliária Federal Interna - DPMFi ( 2003)

* Nova metodologia que inclui nos vencimentos em 12 meses os cupons de juros. Pela metodologia anterior, referida a seguir, os valoresobservados foram 38,9% e 33,4% para dezembro de 2002 e 2003, respectivamente.

Fonte: STN/COGEP

* Nova metodologia que inclui nos vencimentos em 12 meses os cupons de juros. Pela metodologia anterior, referida a seguir, os valoresobservados foram 32,7% e 28,7% para dezembro de 2002 e 2003, respectivamente.

Fonte: STN/COGEP

Tabela IIIResultados para a Dívida Pública Federal - DPF (2003)

Resultados Alcançados

Relatório Anual da Dívida Pública 2003 31

estoque da DPMFi ocorreu em função da recu-peração da demanda doméstica pelos títulos dadívida pública, levando à redução do volume deoperações de mercado aberto efetuadas peloBanco Central (Gráfico XVIII).

A redução na liquidez do mercado monetário, pormeio da emissão líquida de títulos públicos re-verteu o processo ativado a partir de abril-maiode 2002.

Gráfico XVIIDívida Pública Federal (DPF) x Liquidez

Fonte: STN/COGEP

Já o estoque da Dívida Pública Federal Externa -DPFe diminuiu 13,2%, passando de R$ 270,1bilhões em dezembro de 2002, para R$ 234,4bilhões em dezembro de 2003, em resposta àvalorização do câmbio durante o referido ano,bem como, aos vencimentos de bônus sobera-nos e passivos contratuais.

Gráfico XVIIIDPF e DPMFi

Fonte: STN/COGEP

Obs.: As linhas horizontais referem-se às bandas do PAF 2003

Prazo Médio

Conforme apresentado nas tabelas de indicado-res do PAF 2003, tanto o prazo médio da DPF,quanto o da DPMFi, ao final de 2003, situaram-se abaixo dos limites inicialmente estabelecidospara esses indicadores, situando-se em 39,0meses (limites entre 41,0 meses e 45,0 meses)e 31,3 meses (limites entre 34,0 meses e 38,0meses), respectivamente.

A esse respeito, cabe destacar que o resultado éconseqüência direta da não emissão dos R$ 18,0bilhões de CVS inicialmente previstos (foram efe-tivamente emitidos R$ 586,0 milhões), em fun-ção do rito de assunção desses passivos contin-gentes haver levado mais tempo do que o inicial-mente estimado. É mister ressaltar que essestítulos são de longo prazo, com vencimento em2027.

Por hipótese, caso fossem emitidos os CVS emmontante equivalente ao previsto no início do ano,o prazo médio para a DPF aumentaria em tornode 3,5 meses, fechando o ano em 42,5 meses.O prazo médio da DPMFi aumentaria em cercade 6,3 meses, atingindo 37,5 meses emdezembro, o qual situa-se, da mesma forma quea DPF, dentro das projeções do PAF.

Gráfico XIXPrazo Médio da DPF e DPMFi

Fonte: STN/COGEP

Obs.: As linhas horizontais referem-se às bandas do PAF 2003

Percentual vincendo em 12 meses

O resultado alcançado, ao final de 2003, em rela-ção à redução do percentual de vencimentos em

Resultados Alcançados

Relatório Anual da Dívida Pública 2003 32

12 meses foi bastante significativo. Os valoresde 28,7% e 33,4% (de acordo com a metodologiaanterior) para a DPF e DPMFi, respectivamente,demonstram significativa melhora em relação a2002, especialmente considerando o aumento doestoque de títulos prefixados, normalmenteemitidos com prazos de vencimentosrelativamente mais curtos.

Os resultados são ainda melhores quando se re-aliza uma análise levando em consideração osaldo do Colchão de Liquidez (recursos disponí-veis exclusivamente para o pagamento da DPF).Nesta análise, subtrai-se dos vencimentos dospróximos 12 meses o saldo corrente do Colchãoe refaz-se o percentual sobre o estoque total dadívida. A idéia é que a necessidade de financia-mento nos 12 meses seguintes é o total de ven-cimentos nesse período descontado o saldo atu-al de caixa, em uma hipótese conservadora deque não sejam arrecadadas novas receitas or-çamentárias neste período. Com essametodologia, o percentual reduz-se ainda mais,passando para 21,0% (DPF) e 23,3% (DPMFi).O gráfico abaixo ilustra o exercício, ainda sobantiga metodologia de cálculo.

Gráfico XXPercentual Vincendo da DPF e DPMFi

Fonte: STN/COGEP

Obs.: As linhas horizontais referem-se às bandas do PAF 2003

(*) Incluem saldo do colchão de liquidez

Como já destacado anteriormente, daqui por di-ante, essa estatística terá uma nova metodologia,em que se incluem nos vencimentos dos 12 me-ses seguintes os cupons de juros, o que, obvia-mente, causa um aumento no percentual da dívi-da vincenda. De acordo com a nova

metolodologia, encerra-se o ano de 2003 com umpercentual vincendo em 12 meses de 30,7% paraa DPF, e de 35,3% para a DPMFi, ambos dentroda banda estabelecida no começo do ano. Selevado em consideração o saldo do colchão, ospercentuais seriam de 23,0% e 25,3% para a DPFe DPMFi, respectivamente.

Análise da Composição da Dívida

Títulos Prefixados

A participação relativa de títulos prefixados novolume total da DPMFi, cresceu mais de 460%,passando de 2,2 pontos percentuais em dezem-bro de 2002, para 12,5 pontos percentuais emdezembro de 2003. Em relação à DPF, o cresci-mento foi ainda mais expressivo (aproximada-mente 520%), passando de 1,5% do volume to-tal, para 9,5% desse volume. Termina-se o ano,portanto, com percentuais de participação de tí-tulos prefixados bastante centrados em relaçãoaos objetivos estabelecidos no PAF 2003 para aDPMFi (5%-15%) e DPF (4%-11%).

Gráfico XXIParticipação de Títulos Prefixados

Fonte: STN/COGEP

Obs.: As linhas horizontais referem-se às bandas do PAF 2003

Houve um alongamento gradual dos prazos devencimento dos novos papéis emitidos no decor-rer do ano, culminando com o lançamento, emdezembro, das NTN-F, com prazo de 4 anos, otítulo prefixado mais longo da história recente dopaís (vide Quadro I para maiores detalhes).

Resultados Alcançados

Relatório Anual da Dívida Pública 2003 33

Gráfico XXIIPrazo Médio de Emissão da LTN

Fonte: STN/COGEP

Por fim, cabe destacar a redução dos prêmiospagos ao longo do ano, nos leilões de LTN, nãosomente em relação às taxas nominais, mastambém no que se refere ao próprio ágio emrelação ao DI de prazo equivalente (que veio adesaparecer nos primeiros leilões de 2004 paraalguns prazos de vencimento).

Gráfico XXIIITaxa Média Aceita nos Leilões de LTN

Fonte: STN/CODIP

Títulos Remunerados a Índices de Preços

Conforme salientado anteriormente, uma dasprincipais diretrizes de administração do passivopúblico é a elevação da participação dos títulosremunerados a índices de preços no volume to-tal da dívida., permitindo diminuir a participaçãode papéis indexados à SELIC ou ao câmbio. Nes-se sentido, o ano de 2003 foi bastante positivo.Além da participação relativa desses títulos ha-ver se situado dentro dos limites inicialmente pre-vistos, destaca-se a incorporação das NTN-B,bem como o aumento relativo das emissões des-

se tipo de instrumento, especialmente, no segun-do semestre de 2003.

Gráfico XXIVParticipação de Títulos Remunerados a Índices dePreços

Fonte: STN/COGEP

Obs.: As linhas horizontais referem-se às bandas do PAF 2003

A consolidação da demanda por esses títulos,aliada à criação de novos vértices da curva dejuros de médio e de longo prazos (agosto de 2006e 2024 e maio de 2009 e 2015), permitem aosgestores da dívida traçar perspectivas favoráveispara os anos seguintes.

Títulos Remunerados pela taxa SELIC

A participação relativa dos títulos remuneradospela SELIC ultrapassou ligeiramente os limitesestabelecidos no PAF 2003 tanto para DPMFiquanto para a DPF. Enquanto no primeiro caso aparticipação alcançou 61,4% (1,4 pontopercentual acima do limite), no segundo essaparticipação foi de 46,5% (2,5 pontos percentuaissuperiores ao previsto).

Resultados Alcançados

Relatório Anual da Dívida Pública 2003 34

Gráfico XXVParticipação de Títulos Remunerados pela Taxa SELIC

Fonte: STN/COGEP

Obs.: As linhas horizontais referem-se às bandas do PAF 2003

A despeito dos limites terem sido superados, atrajetória da participação desses títulos no esto-que da dívida segue tendência de queda, estimu-lada pela menor representatividade desses títulosnas novas emissões do Tesouro Nacional,conforme gráfico a seguir. Adicionalmente, a es-tratégia de emissão de LFT em 2003 apresentouresultados positivos com relação ao prazo e cus-to dos títulos emitidos. Quanto ao prazo as LFT,que no início do ano eram emitidas com 6 meses,chegaram, ao final do ano, com prazo máximode emissão de 56 meses. O custo de emissãodesses títulos apresentou forte trajetória de que-da desde o início do ano. Após atingir picos de2,12% a.a. no final de 2002, as taxas médias acei-tas nesses leilões, em 2003, alcançaram valoresem torno de 0,23% a.a. em dezembro, isto é, ní-veis não observados desde junho de 2001 (co-meço da crise do setor elétrico e deterioraçãodos preços da dívida na Argentina).

Gráfico XXVIParticipação dos Títulos nas Emissões do TesouroNacional

Fonte: STN/COGEP

Dívida Remunerada pela Variação Cambial

Um dos principais resultados positivos do ano de2003 para a dívida pública foi a redução significa-tiva da participação da dívida cambial, tanto naDPF, como na DPMFi.

Gráfico XXVIIParticipação de Títulos Cambiais

Fonte: STN/COGEP

Obs.: As linhas horizontais referem-se às bandas do PAF 2003

De fato, previa-se no início do ano que a partici-pação relativa do passivo cambial em relação àDPF ficaria entre 36% e 45%. Superando as ex-pectativas mais otimistas, a participação relativaencerrou o ano em 32,5%, cerca de 3,5% abaixoda previsão mais otimista.

Também em relação à DPMFi, o resultado foipositivo, já que em dezembro de 2002 previa-seencerrar o ano com uma participação relativaentre 13% e 22%, contra os 10,8% realizados.

Pode-se justificar o resultado positivo em razãoda substancial redução da taxa de câmbio, bemcomo do resgate líquido de títulos cambiais, ocor-rido no ano de 2003.

Outro ponto que merece destaque refere-se àredução da exposição cambial total do GovernoFederal (Tesouro Nacional e Banco Central),onde, além da parcela da dívida cambial naDPMFi, devem ser incluídos os swaps, sob res-ponsabilidade do Banco Central. Essa exposiçãocambial era de 37,0% (DPMFi) em dezembro de2002, reduzindo-se para 22,1% em dezembro de2003.

Resultados Alcançados

Relatório Anual da Dívida Pública 2003 35

Em relação à parcela da dívida cambial referenteà dívida externa, a programação de captaçãosuperou as expectativas iniciais e encerrou o anocom um volume total de emissões de US$ 4,6bilhões, dos quais, US$ 3,1 bilhões da estratégiainicialmente prevista, e US$ 1,5 bilhão, referen-tes à antecipação das captações previstas para2004. Ressalta-se que todas as emissões reali-zadas no ano de 2003 foram com Cláusulas deAções Coletivas - CACs .

O sucesso na condução da política econômicado atual governo possibilitou a retomada das cap-tações externas pela República. A primeira emis-são externa ocorreu em abril de 2003, com a cap-tação de US$ 1,0 bilhão de um bônus global ven-cendo em 2007 e, em seguida, uma nova capta-ção de US$ 1,25 bilhão foi realizada em junho,com a emissão de um Global, cujo vencimentoserá em 2013.

Em julho, o governo brasileiro emitiu US$ 1,3 bi-lhão em bônus com vencimentos em 2011 e 2024para a troca por Bradies: Par bond (US$ 452 mi-lhões) e Discount bond (US$ 848 milhões). A ofertaem cash foi restrita ao Global 2011, representan-do US$ 123 milhões.

Em setembro, a República reabriu com sucessoo Global 2011. Na ocasião foram emitidos US$750 milhões com uma demanda superando trêsvezes esse valor.

Por fim, em outubro de 2003, o Governo iniciouas captações externas referentes a 2004. Apro-veitando o cenário econômico doméstico favorá-vel, a elevada liquidez internacional e o maiorvolume de investimentos para mercados emer-

gentes, foram emitidos US$ 1,5 bilhão em bônuscom vencimento em 2013, de um total previstode US$ 5,5 bilhões para o próximo ano.

Gerenciamento de Ativos e Passivos

O Gerenciamento de Ativos e Passivos tem porobjetivo analisar os descasamentos líquidos doGoverno Federal, tanto em termos deindexadores, como, também, em termos de pra-zos e fluxos de caixa, fornecendo um referencialadicional aos gestores da dívida, em seu plane-jamento de médio e de longo prazo.

Por enquanto, esse instrumento tem um carátereminentemente indicativo, apesar do processo deaperfeiçoamento e validação por que vem pas-sando. Com esta consideração em mente, valea pena notar que, apesar da significativa diminui-ção do descasamento cambial ter se refletido emum aumento do descasamento em prefixados eíndice de preços, o descasamento total mante-ve-se inalterado, refletindo a estabilização do to-tal da dívida líquida em termos nominais (TabelaIV).