Relatório Anual 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Relatório Anual

2014

Relatório Anual 2014

Mensagem de Abertura ............................................................ 04

Gestão PREVIPLAN .................................................................. 05

Números PREVIPLAN ............................................................... 05

Qualidade de Vida ................................................................. 06

Educação Financeira ................................................................ 07

Introdução .............................................................................. 08

Imposto de Renda .................................................................... 08

Relatório Resumo sobre o Demonstrativo de Investimentos .............. 09

Rentabilidade dos Investimentos .................................................. 10

Balanço Patrimonial .................................................................. 11

Demonstrações Contábeis .......................................................... 12

Recursos com Gestão Terceirizada .............................................. 14

Despesas Administrativas ........................................................... 15

Parecer Atuarial ........................................................................ 16

Relatório dos Auditores Independentes ........................................ 26

Pareceres ................................................................................. 27

Ata de Reunião do Conselho Deliberativo .................................... 29

índice

4

MensageM de abertura

Caro Participante

Chegamos ao fechamento de mais um relatório anual. Aqui reportamos, além dos resultados, informações relevantes que lhe proporcionam conhecer mais de perto o nosso trabalho e, principalmente, o seu Plano PREVIPLAN.

2014 foi um ano de turbulências, expectativas e muito aprendizado. Nosso país recepcionou turistas de toda a parte, para a Copa do Mundo, porém com final decepcionante à Seleção Brasileira. Tivemos eleições presidenciais no segundo semestre e as primeiras medidas econômicas, junto com as pers-pectivas para 2015, movimentaram bastante o mercado financeiro.

Nosso trabalho seguiu forte, sustentando nosso compromisso de apoiá-lo no planejamento do seu futuro, não apenas por meio da gestão de seus inves-timentos, mas oferecendo-lhe ferramentas e informações para embasar suas decisões.

Avançamos em comunicação e na divulgação das informações de Educação Financeira, Qualidade de Vida e Educação Previdenciária. O “Boletim PREVIPLAN em Notícia” ganhou ritmo, trouxe pautas variadas e mostrou-se um novo e forte canal com nossos Participantes.

Continuamos também trabalhando para o aprimoramento do site Previplan, de forma a torná-lo cada vez mais dinâmico, interativo e de fácil navegação.

Reforçamos nosso compromisso com você. O novo ano certamente será mar-cado por dificuldades e ajustes no cenário nacional. Mas lembre-se: ao aderir ao Plano PREVIPLAN, você optou por um investimento de longo prazo.

Apresentamos a você o Relatório Anual PREVIPLAN 2014.

Boa leitura!

A Diretoria

5

Relatório Anual 2014

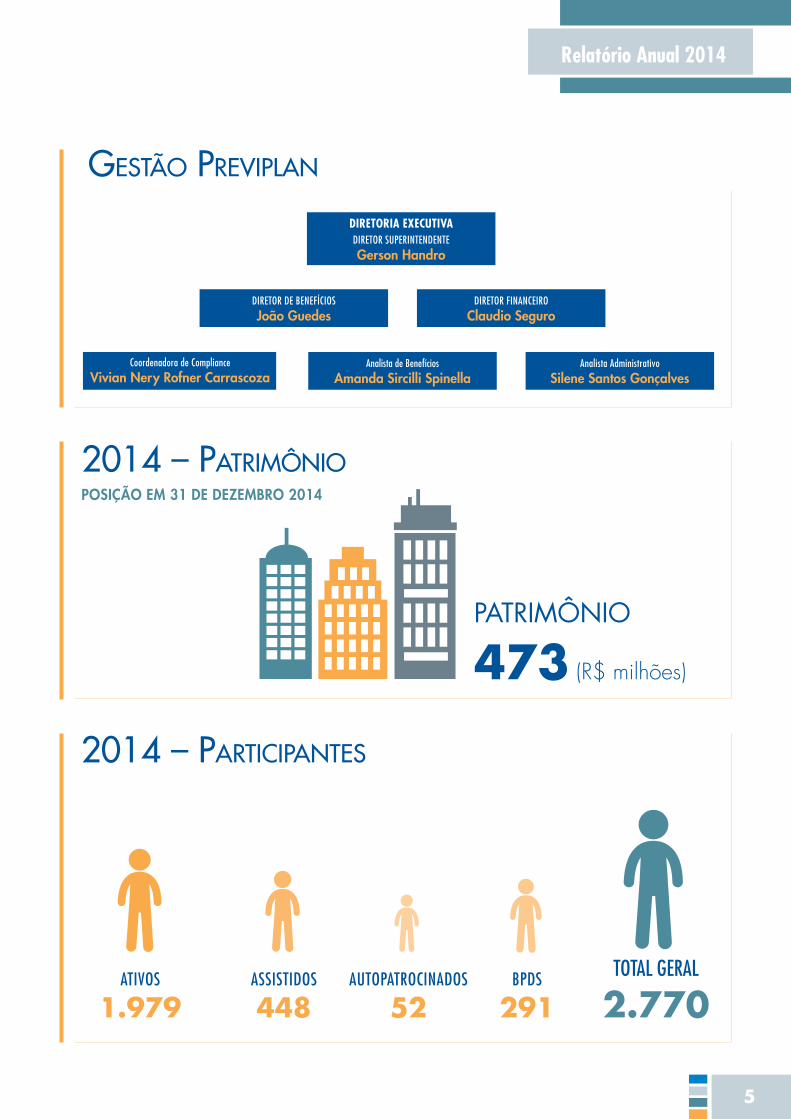

gestão PreviPlan

2014 – PatriMônio

DIRETORIA EXECUTIVADIRETOR SUPERINTENDENTE

Gerson Handro

Analista Administrativo

Silene Santos GonçalvesCoordenadora de Compliance

Vivian Nery Rofner CarrascozaAnalista de Benefícios

Amanda Sircilli Spinella

DIRETOR FINANCEIRO

Claudio SeguroDIRETOR DE BENEFÍCIOS

João Guedes

PATRIMÔNIO

473 (R$ milhões)

PoSição EM 31 DE DEzEMbRo 2014

2014 – ParticiPantes

ATIVOS

1.979ASSISTIDOS

448AUTOPATROCINADOS

52BPDS

291TOTAL GERAL

2.770

6

QuAliDADE DE ViDA

saÚde eM dia: saiba coMo lidar coM o estresse

Em qualquer idade ele pode aparecer. Dá discre-tos sinais no início, vai tomando força e, quando se percebe, está instalado! Sim, estamos falando do estresse!

O que, há alguns anos, era visto como problema exclusivo dos profi ssionais sob forte tensão, hoje é comum em crianças, jovens, adultos e idosos. Os motivos são vários, mas estão basicamente liga-dos à forma como cada um de nós reage às situa-ções do dia a dia:

ritmo intenso de atividades; pressão na escola, no trabalho, dos familia-res, colegas e até dos pais (no caso de crian-ças e adolescentes); mudanças bruscas na rotina (mudança de es-cola, residência, emprego); acontecimentos extraordinários, como perda de um ente querido ou divórcio, por exemplo; tensão diante do trânsito e da violência urba-na etc.

AtENção Ao SEu PERFilPessoas ansiosas, com baixa autoestima e alto grau de cobrança de si mesmas têm maior pro-pensão a desenvolver estresse.

Especialistas na área revelam que uma análise mais minuciosa do comportamento leva à melhor compreensão das emoções e anseios, ajudando a desenvolver melhor equilíbrio e lidar com todos os fatores “estressantes” ao nosso redor. Afi nal, não dá para eliminá-los de nossas vidas, certo?

CoMo EVitAR o EStRESSE?Estar bem consigo é a principal arma contra o estresse. E, para isso, o caminho é bem particular.

Busque incluir, na sua rotina, atividades que lhe proporcionam relaxamento e satisfação, sempre aliando corpo e mente sãos, como atividades físi-cas, boa alimentação, momentos de descontra-ção em família e/ou amigos, lazer, boa leitura, música e a prática de um hobby.

ESTRESSE INSTALADO: CoMo CoMbAtER?O primeiro passo é encarar o estresse. Observe seus hábitos, reveja seu comportamento e sua reação frente aos problemas. Algumas dicas:

•pratique exercícios físicos;•mantenha uma dieta saudável;•evite fumar;• reduza a cafeína;•evite bebidas alcoólicas;•procure descansar mais;•observe a qualidade do seu sono;•aprenda a dizer não;• cobre-se menos;• reveja suas prioridades;•organize melhor sua agenda;• seja mais assertivo na solução de problemas;•procure ajuda profi ssional.

7

Relatório Anual 2014

dinheiro extra: hora de investir ou quitar dívidas?

Se você fizer uma planilha de orçamento durante todos os meses do ano, vai identificar nela certa sazonalidade:

há períodos em que suas despesas aumen-tam – como em dezembro, por conta das fes-tas de fim de ano, e de janeiro a março, por causa do IPVA e tantos gastos escolares;

há outros em que suas receitas são maiores – em função do recebimento de renda extra, como depósito da restituição de IR, pagamen-to de férias, décimo terceiro, bonificações etc.

Um planejamento financeiro eficiente identifica essa sazonalidade e ajusta seu orçamento a esses momentos, poupando mais nos períodos em que isso for possível, investindo seu dinheiro para a realização de sonhos de curto, médio e longo prazo e, também, para a sua aposentadoria, por meio de Contribuições extraordinárias.

PRiMEiRo, oRGANizAR AS CoNtAS!Agora, se ao fazer seu orçamento, você perceber que suas contas estão fora do controle, com pen-dências financeiras que gostaria de solucionar, a sugestão é aproveitar o dinheiro extra para quitar dívidas, evitando assim o efeito bola de neve.

QuitAR DíViDAS PEDE EStRAtéGiAComo, em geral, os prazos de quitação são dife-rentes e os juros cobrados variam, é preciso ana-lisar com cuidado a melhor forma de usar essa renda extra, na intenção de reduzir o seu saldo devedor total.

Procure calcular quanto diminuiria o seu gasto mensal, se você conseguisse quitar parcialmente cada uma de suas dívidas, ou mesmo algumas delas. Com base nisso, decida a melhor forma de usar esse dinheiro, priorizando sempre as dívidas com taxas de juro mais altas.

EDuCAção FiNANCEiRA

ESFoRço ExtRAResista às compras por impulso e mobilize seus familiares neste objetivo. Um pouco de esforço hoje pode determinar sua tranquilidade no futuro.

8

TABELA PROGRESSIVA VáLIDA PARA O ANO DE 2014

Rendimentos líquidos mensais (R$) Alíquota (%) Deduzir (R$)

Até 1.787,77 – –

De 1.787,78 até 2.679,29 7,50 134,08

De 2.679,30 até 3.572,43 15,00 335,03

De 3.572,44 até 4.463,81 22,50 602,96

Acima de 4.463,81 27,50 826,15

REGIME REGRESSIVO

BENEFÍCIO DE PRESTAÇÃO MENSAL E RESGATES

Tributação defi nida, por alíquota decrescente, conforme o período de acumulação.

RESGATES

Sem possibilidade de ajuste na declaração anual e de realização de deduções.

TABELA REGRESSIVA

Prazo de acumulação dos recursos Alíquota (%)

Até 2 anos 35

Acima de 2 até 4 anos 30

Acima de 4 até 6 anos 25

Acima de 6 até 8 anos 20

Acima de 8 até 10 anos 15

Acima de 10 anos 10

REGIME PROGRESSIVO

BENEFÍCIO DE PRESTAÇÃO MENSAL

Imposto de Renda na fonte mensal, com ajuste na declaração anual.

RESGATES

Imposto de Renda na fonte de 15%, como antecipação do imposto devido na declaração de ajuste anual.

1. iNtRoDuçãoEm atendimento à PREVIC, a PREVIPLAN emitirá o Relatório Anual 2014 para todos os Participantes do Plano. A versão eletrônica encontra-se disponí-vel em nosso site: www.previplan.com.br

Apresentamos a seguir o Relatório Anual 2014 do seu Plano de Benefícios.

2. iMPoSto DE RENDAConheça um pouco dos Regimes tributários e as vantagens físicas.

Quem participa do Plano de Aposentadoria PREVIPLAN obtém vantagens físicas, tanto no período de acumulação dos recursos, como no de recebimento de resgates ou Benefícios. Entenda o que diz a legislação.

2.1. Fase de Contribuição

Contribuindo para o Plano de Aposentadoria PREVIPLAN, a parcela deduzida mensalmente do seu salário a título de Imposto de Renda (IR) é menor. Além disso, na declaração de ajuste anual do IR, caso opte pela versão completa, o Partici-pante poderá deduzir 100% das suas Contribui-ções para o Plano, montante limitado a 12% do seu rendimento bruto anual.

2.2. Fase de Recebimento

Os Participantes do Plano escolheram de que forma os recursos acumulados em seus Planos serão tributados a partir do momento em que os Benefícios e/ou Resgates começarem a serem pagos no futuro. As opções são o Regime Progres-sivo ou o Regime Regressivo.

A opção pelo regime tributário é irretratável, isto é, não poderá ser alterada, conforme legislação em vigor. Tal opção encontra-se no site da PREVIPLAN em seu cadastro.VEJA

9

Relatório Anual 2014

PoSição Do PlANo 31 DE DEzEMbRo 2014 (em R$)

6.828.876,201,45%

61.230.437,7712,95%

404.744.670,9085,61%

Renda Fixa Renda Variável Empréstimo

3. RElAtóRio RESuMo SobRE o DEMoNStRAtiVo DE iNVEStiMENtoSa. Valor Total dos Investimentos, valores por segmento de aplicação e percentuais relativos aos recur-

sos garantidores do Plano de Benefícios, no último dia do período de referência:

10

b. Valor dos investimentos do Plano de Bene-fícios com gestão terceirizada e sua distri-buição entre os gestores, no último dia do período em referência:

POSIÇÃO DO PLANO 31 DE DEZEMBRO 2014 RENDA FIXA

Descrição Valores (R$)

HSBC 133.553.630,96

WESTERN 130.254.291,17

BNP 140.936.748,77

TOTAL 404.744.670,90

POSIÇÃO DO PLANO 31 DE DEZEMBRO 2014 RENDA VARIáVEL

Descrição Valores (R$)

HSBC 21.838.836,79

WESTERN 17.712.289,65

BNP 21.679.311,33

TOTAL 61.230.437,77

c. Rentabilidade de cada um dos segmentos de aplicação do Plano de Benefícios, com-parando-as com os índices de referência do mercado e com a meta atuarial.

RENTABILIDADE EM 2014

Segmento Rentabilidade Benchmarks Meta Atuarial

Renda Fixa 11,25% 12,84% –

Renda Variável - 3,68% - 0,34% –

TOTAL 9,17% – 12,79%

ESCLARECIMENTOS SOBRE OS Benchmarks

RENDA FIXA: (90% CDI + 10% IMA-B) + 1% ao ano

12,84%

RENDA VARIáVEL: IBrX + 2,5% ao ano

- 0,34%

CDi: Taxa Média dos Certificados lnterbancários, são títulos de emissão das instituições financeiras monetárias e não monetárias que lastreiam as ope-rações do mercado interbancário de Renda Fixa.

iMA-b: Índice de Mercado Anbima, divulgado pela Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (ANBIMA), é um índice de referência de mercado que mede a rentabilidade de uma carteira teórica composta por títulos públicos federais atrelados a inflação, no caso o IPCA. Tais títulos são denominados de NTN-B (Notas do Tesouro Nacional – Série B).

ibrx: É um índice de preços que mede o retorno de uma carteira teórica composta por 100 ações selecionadas entre as mais negociadas na BOVESPA.

4. RENtAbiliDADE DoS iNVEStiMENtoSA rentabilidade obtida em 2014 pela PREVIPLAN corresponde aos ganhos das aplicações líquidas das despesas administrativas e da taxa de admi-nistração dos investimentos cobrada pelos bancos que administram o patrimônio da PREVIPLAN.

A PREVIPLAN possui três Perfis de Investimentos:

RENtAbiliDADES 2014

10,677,59

5,24

Conservador Moderado Agressivo

11

Relatório Anual 2014

QUADRO I – BALANÇO PATRIMONIAL – PASSIVO(EXERCÍCIOS FINDOS EM)

PASSIVONota

ExplicativaR$ mil

31/12/2014 31/12/2013

EXIGÍVEL OPERACIONAL 8 1.047 978

Gestão Previdencial 704 678

Gestão Administrativa 343 300EXIGÍVEL CONTINGENCIAL 9 323 302

Gestão Previdencial 323 302

PATRIMÔNIO SOCIAL 473.639 447.839

Patrimônio de Cobertura do Plano 471.482 446.205

Provisões Matemáticas 10 471.482 446.205

Benefícios Concedidos 173.270 166.117

Benefícios a Conceder 298.212 280.088

Fundos 11 2.157 1.634

Fundo Previdencial 2.094 1.633

Fundo Administrativo 63 1

TOTAL 475.009 449.119

As Notas Explicativas anexas são parte integrante das Demonstrações Financeiras.

5. bAlANço PAtRiMoNiAl

QUADRO I – BALANÇO PATRIMONIAL – ATIVO(EXERCÍCIOS FINDOS EM)

AtivoNota

ExplicativaR$ mil

31/12/2014 31/12/2013

DISPONÍVEL 39 30

REALIZáVEL 474.907 449.088

Gestão Previdencial 5 1.759 1.689

Gestão Administrativa 6 344 300

Investimentos 7 472.804 447.099

Fundos de Investimentos

465.975 440.419

Empréstimos 6.829 6.680

PERMANENTE 63 1

Imobilizado 63 1

TOTAL 475.009 449.119

As Notas Explicativas anexas são parte integrante das Demonstrações Financeiras.

12

6. DEMoNStRAçõES CoNtábEiS

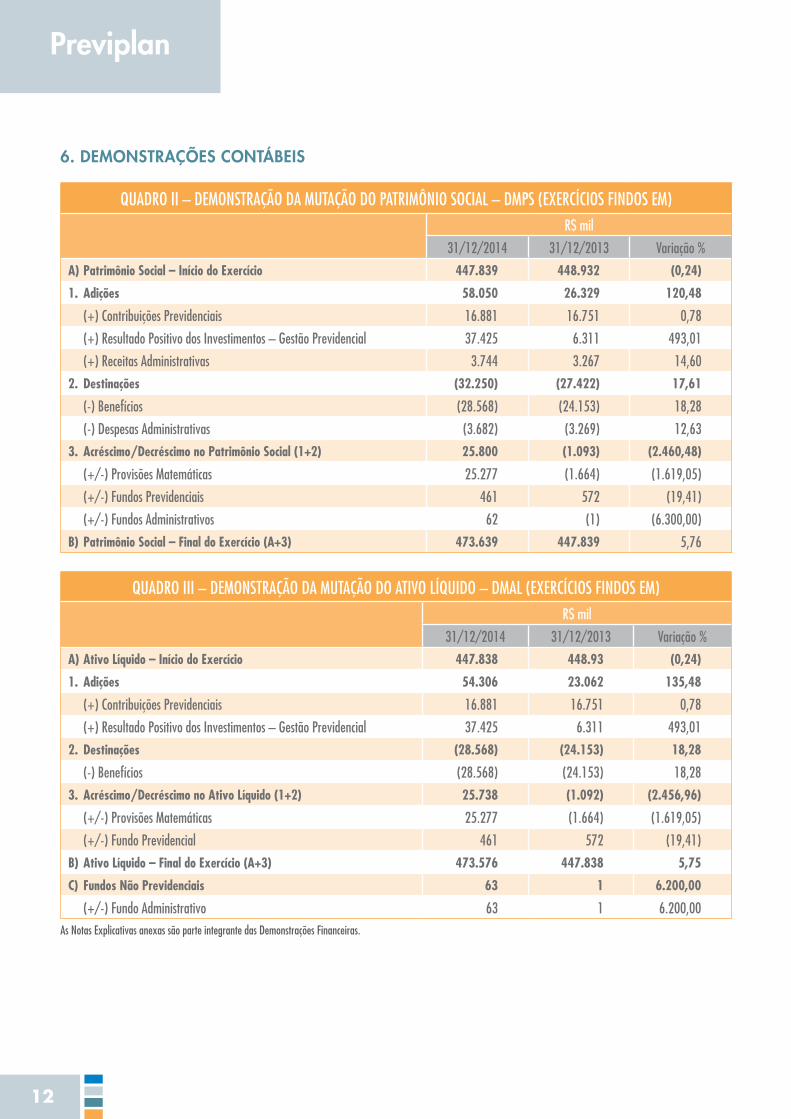

QUADRO II – DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMôNIO SOCIAL – DMPS (EXERCÍCIOS FINDOS EM)R$ mil

31/12/2014 31/12/2013 Variação %

A) Patrimônio Social – Início do Exercício 447.839 448.932 (0,24)

1. Adições 58.050 26.329 120,48

(+) Contribuições Previdenciais 16.881 16.751 0,78

(+) Resultado Positivo dos Investimentos – Gestão Previdencial 37.425 6.311 493,01

(+) Receitas Administrativas 3.744 3.267 14,60

2. Destinações (32.250) (27.422) 17,61

(-) Benefícios (28.568) (24.153) 18,28

(-) Despesas Administrativas (3.682) (3.269) 12,63

3. Acréscimo/Decréscimo no Patrimônio Social (1+2) 25.800 (1.093) (2.460,48)

(+/-) Provisões Matemáticas 25.277 (1.664) (1.619,05)

(+/-) Fundos Previdenciais 461 572 (19,41)

(+/-) Fundos Administrativos 62 (1) (6.300,00)

B) Patrimônio Social – Final do Exercício (A+3) 473.639 447.839 5,76

QUADRO III – DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO – DMAL (EXERCÍCIOS FINDOS EM)R$ mil

31/12/2014 31/12/2013 Variação %

A) Ativo Líquido – Início do Exercício 447.838 448.93 (0,24)

1. Adições 54.306 23.062 135,48

(+) Contribuições Previdenciais 16.881 16.751 0,78

(+) Resultado Positivo dos Investimentos – Gestão Previdencial 37.425 6.311 493,01

2. Destinações (28.568) (24.153) 18,28

(-) Benefícios (28.568) (24.153) 18,28

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 25.738 (1.092) (2.456,96)

(+/-) Provisões Matemáticas 25.277 (1.664) (1.619,05)

(+/-) Fundo Previdencial 461 572 (19,41)

B) Ativo Líquido – Final do Exercício (A+3) 473.576 447.838 5,75

C) Fundos Não Previdenciais 63 1 6.200,00

(+/-) Fundo Administrativo 63 1 6.200,00As Notas Explicativas anexas são parte integrante das Demonstrações Financeiras.

13

Relatório Anual 2014

QUADRO IV – DEMONSTRAÇÃO DO ATIVO LÍQUIDO DO PLANO – DAL (EXERCÍCIOS FINDOS EM)R$ mil

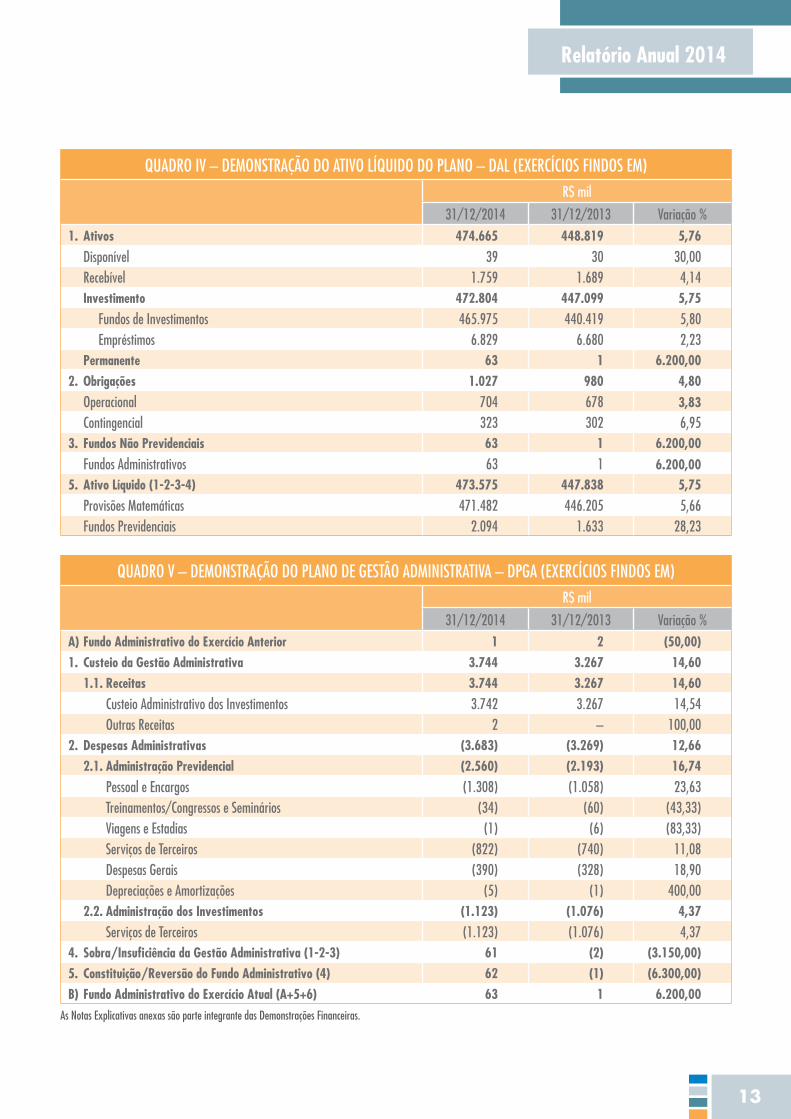

31/12/2014 31/12/2013 Variação %1. Ativos 474.665 448.819 5,76

Disponível 39 30 30,00Recebível 1.759 1.689 4,14Investimento 472.804 447.099 5,75

Fundos de Investimentos 465.975 440.419 5,80Empréstimos 6.829 6.680 2,23

Permanente 63 1 6.200,00 2. Obrigações 1.027 980 4,80

Operacional 704 678 3,83 Contingencial 323 302 6,95

3. Fundos Não Previdenciais 63 1 6.200,00

Fundos Administrativos 63 1 6.200,00 5. Ativo Líquido (1-2-3-4) 473.575 447.838 5,75

Provisões Matemáticas 471.482 446.205 5,66Fundos Previdenciais 2.094 1.633 28,23

QUADRO V – DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA – DPGA (EXERCÍCIOS FINDOS EM)R$ mil

31/12/2014 31/12/2013 Variação %A) Fundo Administrativo do Exercício Anterior 1 2 (50,00)1. Custeio da Gestão Administrativa 3.744 3.267 14,60

1.1. Receitas 3.744 3.267 14,60

Custeio Administrativo dos Investimentos 3.742 3.267 14,54Outras Receitas 2 – 100,00

2. Despesas Administrativas (3.683) (3.269) 12,662.1. Administração Previdencial (2.560) (2.193) 16,74

Pessoal e Encargos (1.308) (1.058) 23,63Treinamentos/Congressos e Seminários (34) (60) (43,33)Viagens e Estadias (1) (6) (83,33)Serviços de Terceiros (822) (740) 11,08Despesas Gerais (390) (328) 18,90Depreciações e Amortizações (5) (1) 400,00

2.2. Administração dos Investimentos (1.123) (1.076) 4,37

Serviços de Terceiros (1.123) (1.076) 4,374. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 61 (2) (3.150,00)5. Constituição/Reversão do Fundo Administrativo (4) 62 (1) (6.300,00) B) Fundo Administrativo do Exercício Atual (A+5+6) 63 1 6.200,00

As Notas Explicativas anexas são parte integrante das Demonstrações Financeiras.

14

QUADRO VI – DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS – DPT (EXERCÍCIOS FINDOS EM)R$ mil

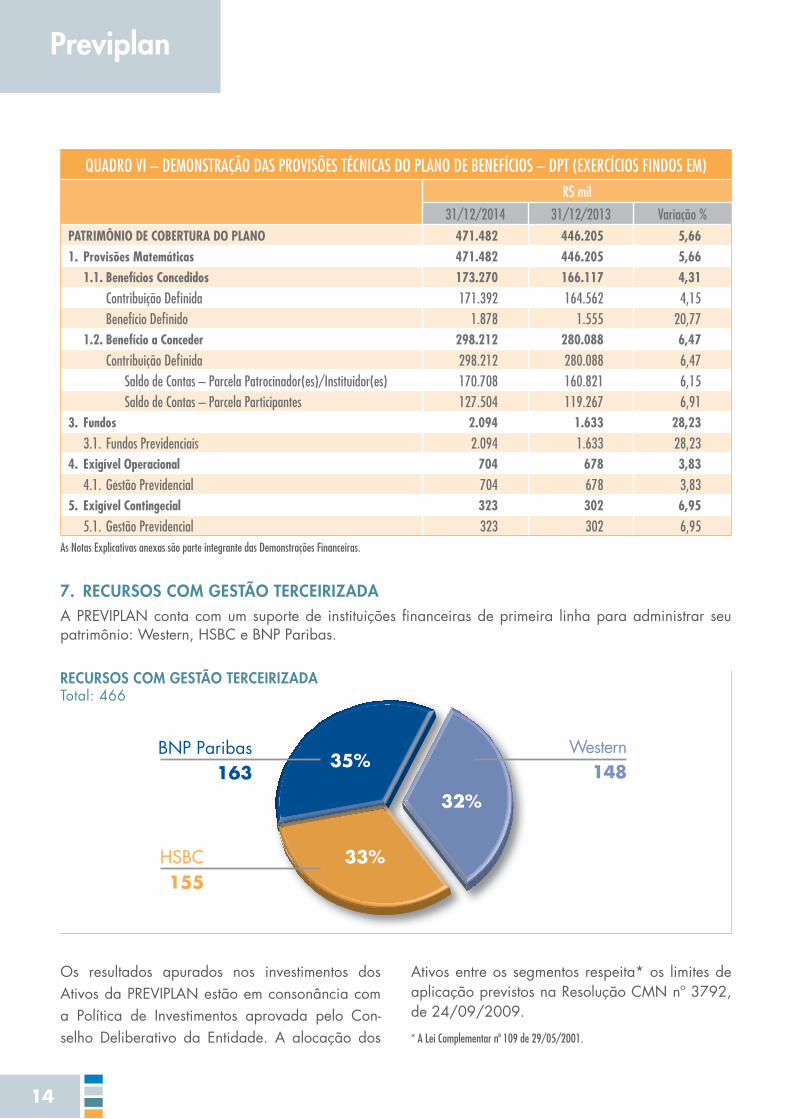

31/12/2014 31/12/2013 Variação %PATRIMÔNIO DE COBERTURA DO PLANO 471.482 446.205 5,661. Provisões Matemáticas 471.482 446.205 5,66

1.1. Benefícios Concedidos 173.270 166.117 4,31

Contribuição Defi nida 171.392 164.562 4,15Benefício Defi nido 1.878 1.555 20,77

1.2. Benefício a Conceder 298.212 280.088 6,47

Contribuição Defi nida 298.212 280.088 6,47Saldo de Contas – Parcela Patrocinador(es)/Instituidor(es) 170.708 160.821 6,15Saldo de Contas – Parcela Participantes 127.504 119.267 6,91

3. Fundos 2.094 1.633 28,23

3.1. Fundos Previdenciais 2.094 1.633 28,234. Exigível Operacional 704 678 3,83

4.1. Gestão Previdencial 704 678 3,835. Exigível Contingecial 323 302 6,95

5.1. Gestão Previdencial 323 302 6,95As Notas Explicativas anexas são parte integrante das Demonstrações Financeiras.

7. RECuRSoS CoM GEStão tERCEiRizADAA PREVIPLAN conta com um suporte de instituições fi nanceiras de primeira linha para administrar seu patrimônio: Western, HSBC e BNP Paribas.

RECuRSoS CoM GEStão tERCEiRizADATotal: 466

Western148

BNP Paribas163

HSBC155

32%

33%

35%

Os resultados apurados nos investimentos dos Ativos da PREVIPLAN estão em consonância com a Política de Investimentos aprovada pelo Con-selho Deliberativo da Entidade. A alocação dos

Ativos entre os segmentos respeita* os limites de aplicação previstos na Resolução CMN nº 3792, de 24/09/2009.

* A Lei Complementar nº 109 de 29/05/2001.

15

Relatório Anual 2014

CoNSoliDADo 2014 (R$ Mil)Total Adm.: 2.559

8. DESPESAS ADMiNiStRAtiVAS

Pessoal e Encargos1.308

Treinamentos, Congressos, Seminários, Viagens e Estadias,

Depreciações e Amortizações39

Despesas Gerais390

Serviços de Terceiros822

51,2%

1,5%

32,1%

15,2%

16

Fundos: Previdencial e Administrativo

O Fundo da Gestão Previdencial é composto pelas parcelas de Contribuições das Patrocinado-ras que não foram utilizadas para o pagamento de Benefícios em função das condições de elegibi-lidade e tipo de Benefício pago ao Participante no momento de seu desligamento. Este fundo tem a finalidade de assegurar a manutenção dos paga-mentos dos Benefícios previstos no Plano e minimi-zar os impactos de possíveis oscilações de caráter financeiro ou atuarial, podendo ser utilizado para compensação de Contribuições futuras de Patroci-nadora, observada a legislação aplicável, desde que prevista no Plano de custeio anual, baseado em Parecer Atuarial, devidamente aprovado pelo Conselho Deliberativo.

O montante deste Fundo em 31 de dezembro de 2014 é de R$ 2.094 mil (2013 – R$ 1.633 mil).

O Fundo da Gestão Administrativo (Fundo Admi-nistrativo) é constituído para fazer lastro ao valor registrado no Ativo Permanente. O montante desse Fundo em 31 de dezembro de 2014 é de R$ 63 mil (2013 – R$ 1 mil).

9. PARECER AtuARiAl Entidade: PREVIPLAN SOCIEDADE DE PREVIDÊN-CIA PRIVADA

Patrocinadora: Diversas

1. iNtRoDução

A Exacttus Consultoria Atuarial Ltda, na qualidade de atuários responsáveis pelo Plano de Benefícios da PREVIPLAN SOCIEDADE DE PREVIDÊNCIA PRIVADA – CNPB nº 1985.0009-38, apresenta o presente Parecer Atuarial sobre as Provisões, Fundos e demais hipóteses e informações perti-nentes ao Plano de Previdência Complementar, na posição de 31/12/2014.

As Patrocinadoras do Plano são: •Agfa Gevaert do Brasil Ltda. •Agfa Healthcare Brasil Importação e Serviços Ltda. •Celanese do Brasil Ltda. •Clariant Administração de Bens Ltda.

•Clariant S/A •Dystar Indústria e Comércio de Produtos Quími-

cos Ltda. •Fuchs do Brasil S/A •PREVIPLAN Sociedade de Previdência Privada •Spice Indústria Química Ltda. •Ticona Polymers Ltda.

Avaliamos atuarialmente o Plano de Benefícios baseados nas seguintes informações:

•Regulamento do Plano de Benefícios vigente em 31/12/2014;

• Legislação vigente em 31/12/2014; •Dados cadastrais individuais fornecidos pela

Entidade, posicionados em 31/12/2014. Após análise dos dados, consideramos os mesmos suficientes e adequados para realização desta Avaliação Atuarial;

•Relatórios mensais de Provisões Matemáticas de Benefícios a Conceder e Benefícios Concedidos emitidos no segundo semestre de 2014;

•Composição Patrimonial e informações financei-ras do ano de 2014 fornecidas pela Entidade;

•Os valores dos Saldos de Conta, posicionados em 31/12/2014, fornecidos pela Entidade;

•Relatório RiskOffice – Instrução Normativa no 07 – Aderência das Taxas de Juros-PREVIPLAN.

2. RESuMo DAS CoNDiçõES Do PlANo ViGENtE DEzEMbRo/2014

Data início do Plano: 01/11/1985

Data da Última Alteração do Plano: 25/10/2012 aprovado pela PREVIC.

Modalidade dos benefícios: Contribuição Definida

Participante: todo empregado de Patrocinadora – Participante Ativo, Participante Vinculado, Par-ticipante Assistido, ex-Participante ou Participante Autopatrocinado.

Contribuições ao Plano: para formação dos Saldos de Contas, há Contribuições dos Partici-pantes e Patrocinadoras.

Despesas de Administração: o custeio do Plano é estabelecido pelo Atuário responsável com base

17

Relatório Anual 2014

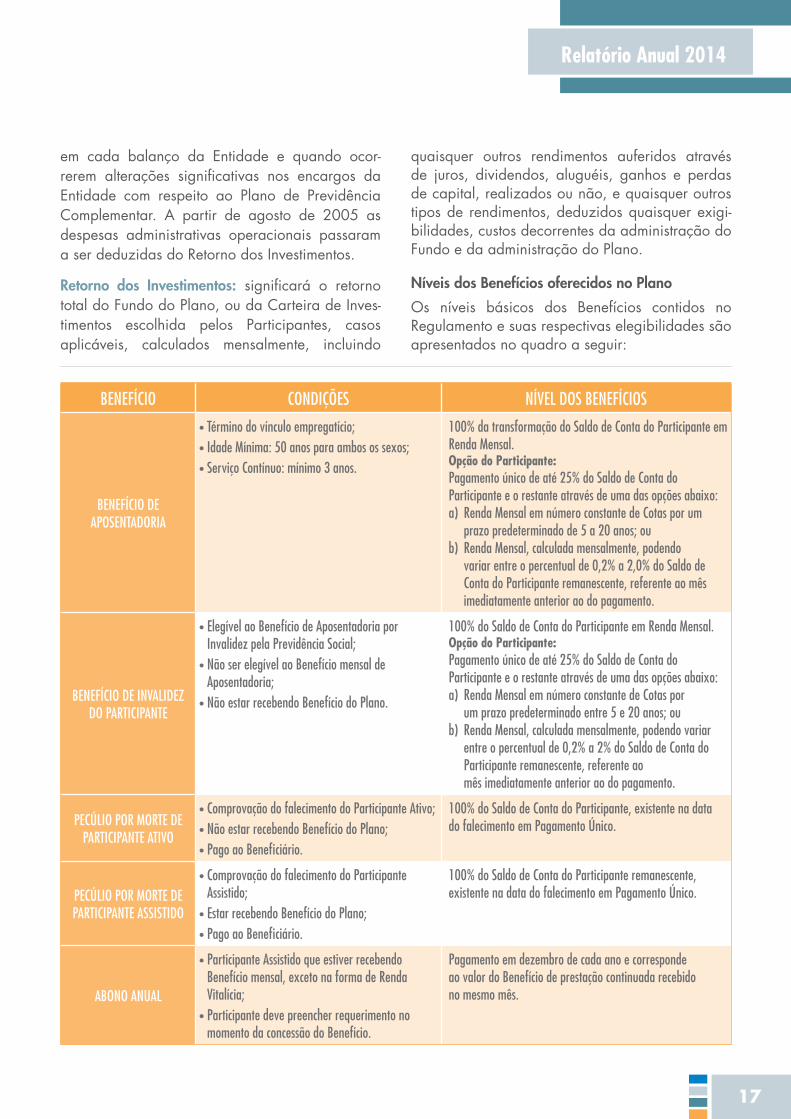

BENEFÍCIO CONDIÇÕES NÍVEL DOS BENEFÍCIOS

BENEFÍCIO DE APOSENTADORIA

•Término do vínculo empregatício;• Idade Mínima: 50 anos para ambos os sexos;•Serviço Contínuo: mínimo 3 anos.

100% da transformação do Saldo de Conta do Participante em Renda Mensal. Opção do Participante: Pagamento único de até 25% do Saldo de Conta do Participante e o restante através de uma das opções abaixo: a) Renda Mensal em número constante de Cotas por um

prazo predeterminado de 5 a 20 anos; oub) Renda Mensal, calculada mensalmente, podendo

variar entre o percentual de 0,2% a 2,0% do Saldo de Conta do Participante remanescente, referente ao mês imediatamente anterior ao do pagamento.

BENEFÍCIO DE INVALIDEZ DO PARTICIPANTE

•Elegível ao Benefício de Aposentadoria por Invalidez pela Previdência Social;

•Não ser elegível ao Benefício mensal de Aposentadoria;

•Não estar recebendo Benefício do Plano.

100% do Saldo de Conta do Participante em Renda Mensal. Opção do Participante: Pagamento único de até 25% do Saldo de Conta do Participante e o restante através de uma das opções abaixo: a) Renda Mensal em número constante de Cotas por

um prazo predeterminado entre 5 e 20 anos; oub) Renda Mensal, calculada mensalmente, podendo variar

entre o percentual de 0,2% a 2% do Saldo de Conta do Participante remanescente, referente ao mês imediatamente anterior ao do pagamento.

PECÚLIO POR MORTE DE PARTICIPANTE ATIVO

•Comprovação do falecimento do Participante Ativo;•Não estar recebendo Benefício do Plano; •Pago ao Beneficiário.

100% do Saldo de Conta do Participante, existente na data do falecimento em Pagamento Único.

PECÚLIO POR MORTE DE PARTICIPANTE ASSISTIDO

•Comprovação do falecimento do Participante Assistido;

•Estar recebendo Benefício do Plano;•Pago ao Beneficiário.

100% do Saldo de Conta do Participante remanescente, existente na data do falecimento em Pagamento Único.

ABONO ANUAL

•Participante Assistido que estiver recebendo Benefício mensal, exceto na forma de Renda Vitalícia;

•Participante deve preencher requerimento no momento da concessão do Benefício.

Pagamento em dezembro de cada ano e corresponde ao valor do Benefício de prestação continuada recebido no mesmo mês.

em cada balanço da Entidade e quando ocor-rerem alterações significativas nos encargos da Entidade com respeito ao Plano de Previdência Complementar. A partir de agosto de 2005 as despesas administrativas operacionais passaram a ser deduzidas do Retorno dos Investimentos.

Retorno dos investimentos: significará o retorno total do Fundo do Plano, ou da Carteira de Inves-timentos escolhida pelos Participantes, casos aplicáveis, calculados mensalmente, incluindo

quaisquer outros rendimentos auferidos através de juros, dividendos, aluguéis, ganhos e perdas de capital, realizados ou não, e quaisquer outros tipos de rendimentos, deduzidos quaisquer exigi-bilidades, custos decorrentes da administração do Fundo e da administração do Plano.

Níveis dos benefícios oferecidos no Plano

Os níveis básicos dos Benefícios contidos no Regulamento e suas respectivas elegibilidades são apresentados no quadro a seguir:

18

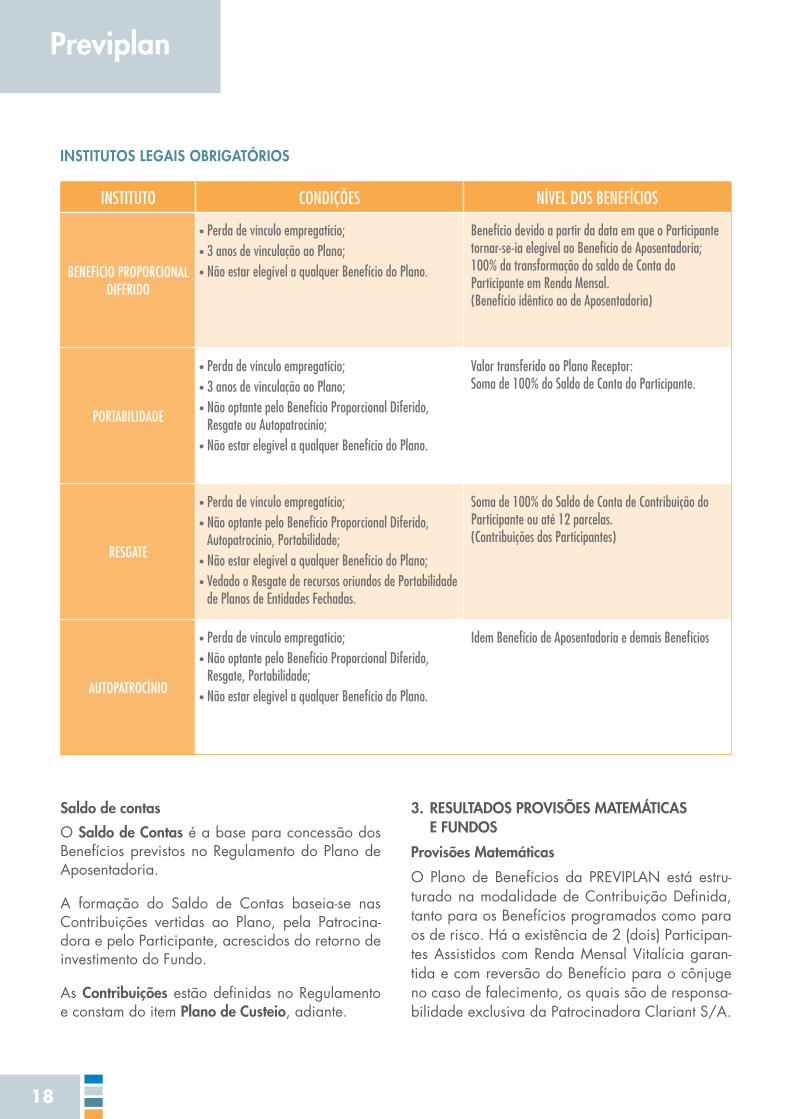

iNStitutoS lEGAiS obRiGAtóRioS

INSTITUTO CONDIÇÕES NÍVEL DOS BENEFÍCIOS

BENEFÍCIO PROPORCIONAL DIFERIDO

•Perda de vínculo empregatício;•3 anos de vinculação ao Plano;•Não estar elegível a qualquer Benefício do Plano.

Benefício devido a partir da data em que o Participante tornar-se-ia elegível ao Benefício de Aposentadoria; 100% da transformação do saldo de Conta do Participante em Renda Mensal. (Benefício idêntico ao de Aposentadoria)

PORTABILIDADE

•Perda de vínculo empregatício;•3 anos de vinculação ao Plano;•Não optante pelo Benefício Proporcional Diferido,

Resgate ou Autopatrocínio;•Não estar elegível a qualquer Benefício do Plano.

Valor transferido ao Plano Receptor: Soma de 100% do Saldo de Conta do Participante.

RESGATE

•Perda de vínculo empregatício;•Não optante pelo Benefício Proporcional Diferido,

Autopatrocínio, Portabilidade;•Não estar elegível a qualquer Benefício do Plano;•Vedado o Resgate de recursos oriundos de Portabilidade

de Planos de Entidades Fechadas.

Soma de 100% do Saldo de Conta de Contribuição do Participante ou até 12 parcelas. (Contribuições dos Participantes)

AUTOPATROCÍNIO

•Perda de vínculo empregatício;•Não optante pelo Benefício Proporcional Diferido,

Resgate, Portabilidade;•Não estar elegível a qualquer Benefício do Plano.

Idem Benefício de Aposentadoria e demais Benefícios

Saldo de contas

O Saldo de Contas é a base para concessão dos Benefícios previstos no Regulamento do Plano de Aposentadoria.

A formação do Saldo de Contas baseia-se nas Contribuições vertidas ao Plano, pela Patrocina-dora e pelo Participante, acrescidos do retorno de investimento do Fundo.

As Contribuições estão definidas no Regulamento e constam do item Plano de Custeio, adiante.

3. RESultADoS PRoViSõES MAtEMátiCAS E FuNDoS

Provisões Matemáticas

O Plano de Benefícios da PREVIPLAN está estru-turado na modalidade de Contribuição Definida, tanto para os Benefícios programados como para os de risco. Há a existência de 2 (dois) Participan-tes Assistidos com Renda Mensal Vitalícia garan-tida e com reversão do Benefício para o cônjuge no caso de falecimento, os quais são de responsa-bilidade exclusiva da Patrocinadora Clariant S/A.

19

Relatório Anual 2014

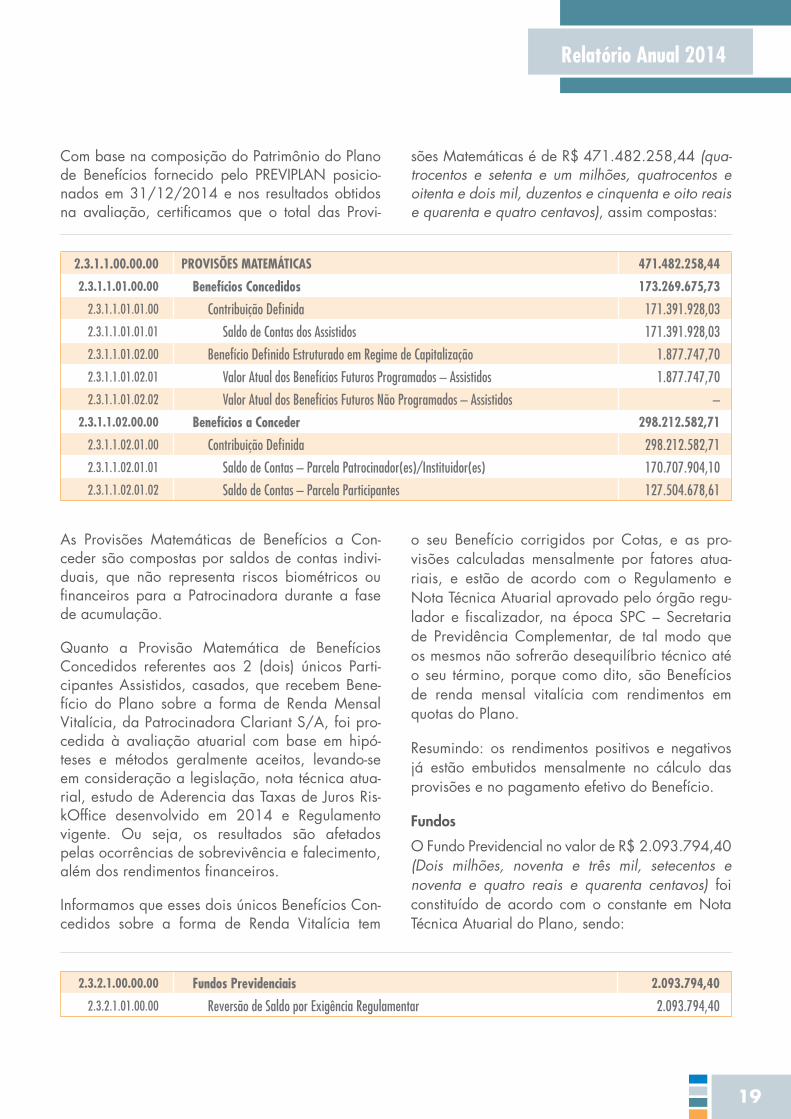

Com base na composição do Patrimônio do Plano de Benefícios fornecido pelo PREVIPLAN posicio-nados em 31/12/2014 e nos resultados obtidos na avaliação, certificamos que o total das Provi-

2.3.1.1.00.00.00 PROVISõES MATEMáTICAS 471.482.258,44

2.3.1.1.01.00.00 Benefícios Concedidos 173.269.675,73

2.3.1.1.01.01.00 Contribuição Definida 171.391.928,03

2.3.1.1.01.01.01 Saldo de Contas dos Assistidos 171.391.928,03

2.3.1.1.01.02.00 Benefício Definido Estruturado em Regime de Capitalização 1.877.747,70

2.3.1.1.01.02.01 Valor Atual dos Benefícios Futuros Programados – Assistidos 1.877.747,70

2.3.1.1.01.02.02 Valor Atual dos Benefícios Futuros Não Programados – Assistidos –

2.3.1.1.02.00.00 Benefícios a Conceder 298.212.582,71

2.3.1.1.02.01.00 Contribuição Definida 298.212.582,71

2.3.1.1.02.01.01 Saldo de Contas – Parcela Patrocinador(es)/Instituidor(es) 170.707.904,10

2.3.1.1.02.01.02 Saldo de Contas – Parcela Participantes 127.504.678,61

sões Matemáticas é de R$ 471.482.258,44 (qua-trocentos e setenta e um milhões, quatrocentos e oitenta e dois mil, duzentos e cinquenta e oito reais e quarenta e quatro centavos), assim compostas:

As Provisões Matemáticas de Benefícios a Con-ceder são compostas por saldos de contas indivi-duais, que não representa riscos biométricos ou financeiros para a Patrocinadora durante a fase de acumulação.

Quanto a Provisão Matemática de Benefícios Concedidos referentes aos 2 (dois) únicos Parti-cipantes Assistidos, casados, que recebem Bene-fício do Plano sobre a forma de Renda Mensal Vitalícia, da Patrocinadora Clariant S/A, foi pro-cedida à avaliação atuarial com base em hipó-teses e métodos geralmente aceitos, levando-se em consideração a legislação, nota técnica atua-rial, estudo de Aderencia das Taxas de Juros Ris-kOffice desenvolvido em 2014 e Regulamento vigente. Ou seja, os resultados são afetados pelas ocorrências de sobrevivência e falecimento, além dos rendimentos financeiros.

Informamos que esses dois únicos Benefícios Con-cedidos sobre a forma de Renda Vitalícia tem

o seu Benefício corrigidos por Cotas, e as pro-visões calculadas mensalmente por fatores atua-riais, e estão de acordo com o Regulamento e Nota Técnica Atuarial aprovado pelo órgão regu-lador e fiscalizador, na época SPC – Secretaria de Previdência Complementar, de tal modo que os mesmos não sofrerão desequilíbrio técnico até o seu término, porque como dito, são Benefícios de renda mensal vitalícia com rendimentos em quotas do Plano.

Resumindo: os rendimentos positivos e negativos já estão embutidos mensalmente no cálculo das provisões e no pagamento efetivo do Benefício.

Fundos

O Fundo Previdencial no valor de R$ 2.093.794,40 (Dois milhões, noventa e três mil, setecentos e noventa e quatro reais e quarenta centavos) foi constituído de acordo com o constante em Nota Técnica Atuarial do Plano, sendo:

2.3.2.1.00.00.00 Fundos Previdenciais 2.093.794,40

2.3.2.1.01.00.00 Reversão de Saldo por Exigência Regulamentar 2.093.794,40

20

O Fundo foi constituído com a finalidade de maxi-mizar a segurança dos Benefícios previstos no Plano, podendo ser utilizado, pelas Patrocinado-ras para:

•Compensação de Contribuições futuras das Patrocinadoras;

•Distribuição nos Saldos de Contas Individuais de um percentual do Fundo, determinado em con-junto pelas Patrocinadoras, Conselho Deliberati-vo da EFPC e pelo Atuário responsável, obede-cendo a critérios uniformes e aplicáveis a todos;

•Dar cobertura as eventuais oscilações de risco/financeiro que venham a ocorrer nos próximos

exercícios, em relação a provisão matemática de Benefícios concedidos.

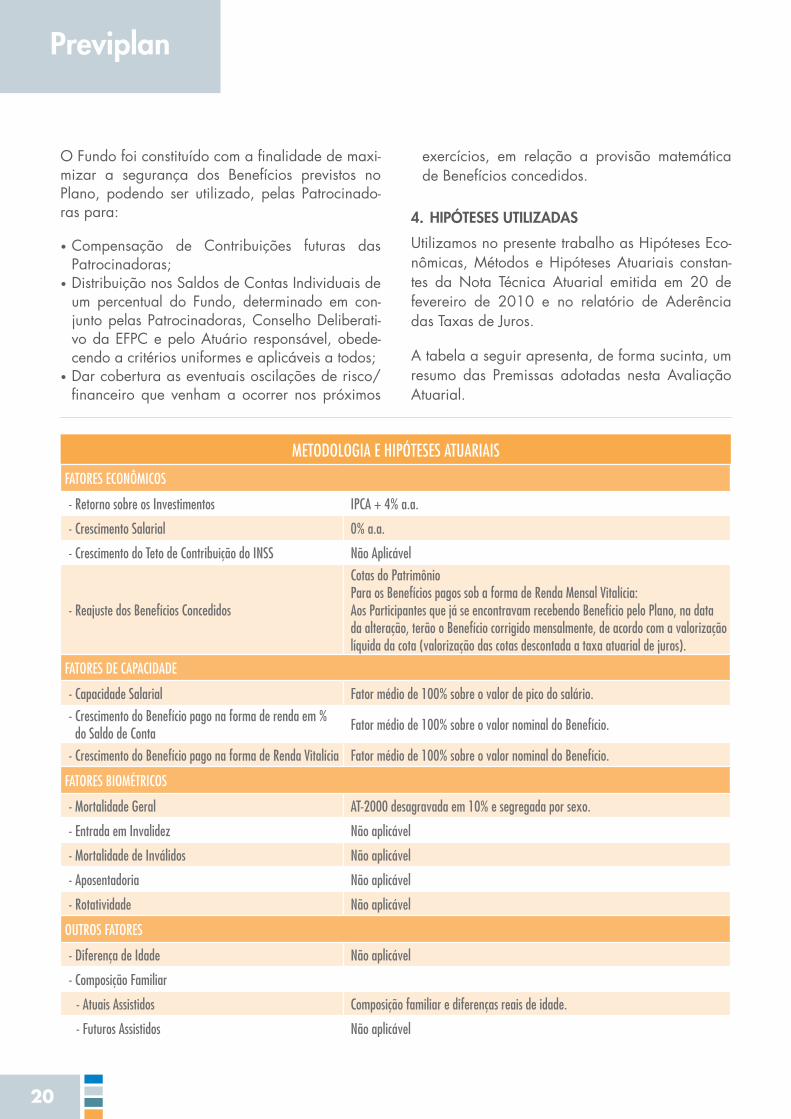

4. HiPótESES utilizADAS

Utilizamos no presente trabalho as Hipóteses Eco-nômicas, Métodos e Hipóteses Atuariais constan-tes da Nota Técnica Atuarial emitida em 20 de fevereiro de 2010 e no relatório de Aderência das Taxas de Juros.

A tabela a seguir apresenta, de forma sucinta, um resumo das Premissas adotadas nesta Avaliação Atuarial.

METODOLOGIA E HIPÓTESES ATUARIAIS

FATORES ECONôMICOS

- Retorno sobre os Investimentos IPCA + 4% a.a.

- Crescimento Salarial 0% a.a.

- Crescimento do Teto de Contribuição do INSS Não Aplicável

- Reajuste dos Benefícios Concedidos

Cotas do PatrimônioPara os Benefícios pagos sob a forma de Renda Mensal Vitalícia: Aos Participantes que já se encontravam recebendo Benefício pelo Plano, na data da alteração, terão o Benefício corrigido mensalmente, de acordo com a valorização líquida da cota (valorização das cotas descontada a taxa atuarial de juros).

FATORES DE CAPACIDADE

- Capacidade Salarial Fator médio de 100% sobre o valor de pico do salário.

- Crescimento do Benefício pago na forma de renda em % do Saldo de Conta

Fator médio de 100% sobre o valor nominal do Benefício.

- Crescimento do Benefício pago na forma de Renda Vitalícia Fator médio de 100% sobre o valor nominal do Benefício.

FATORES BIOMÉTRICOS

- Mortalidade Geral AT-2000 desagravada em 10% e segregada por sexo.

- Entrada em Invalidez Não aplicável

- Mortalidade de Inválidos Não aplicável

- Aposentadoria Não aplicável

- Rotatividade Não aplicável

OUTROS FATORES

- Diferença de Idade Não aplicável

- Composição Familiar

- Atuais Assistidos Composição familiar e diferenças reais de idade.

- Futuros Assistidos Não aplicável

21

Relatório Anual 2014

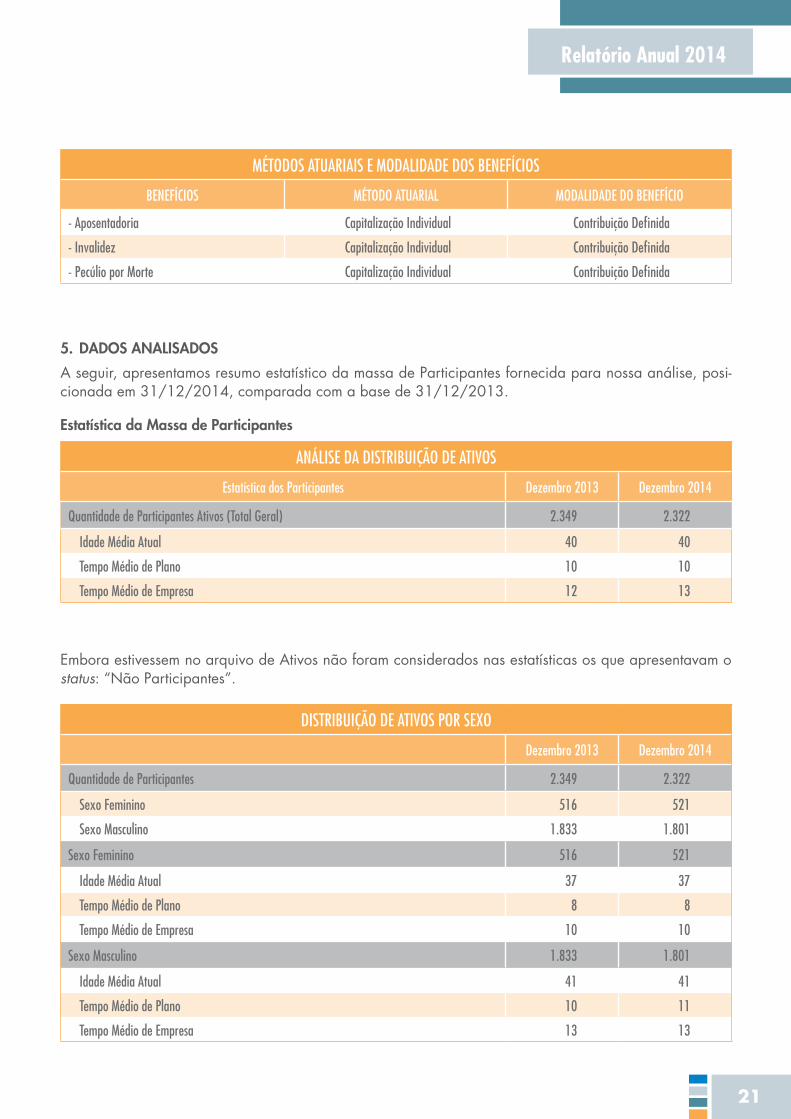

MÉTODOS ATUARIAIS E MODALIDADE DOS BENEFÍCIOS

BENEFÍCIOS MÉTODO ATUARIAL MODALIDADE DO BENEFÍCIO

- Aposentadoria Capitalização Individual Contribuição Definida

- Invalidez Capitalização Individual Contribuição Definida

- Pecúlio por Morte Capitalização Individual Contribuição Definida

5. DADoS ANAliSADoS

A seguir, apresentamos resumo estatístico da massa de Participantes fornecida para nossa análise, posi-cionada em 31/12/2014, comparada com a base de 31/12/2013.

Estatística da Massa de Participantes

ANáLISE DA DISTRIBUIÇÃO DE ATIVOS

Estatística dos Participantes Dezembro 2013 Dezembro 2014

Quantidade de Participantes Ativos (Total Geral) 2.349 2.322

Idade Média Atual 40 40

Tempo Médio de Plano 10 10

Tempo Médio de Empresa 12 13

Embora estivessem no arquivo de Ativos não foram considerados nas estatísticas os que apresentavam o status: “Não Participantes”.

DISTRIBUIÇÃO DE ATIVOS POR SEXO

Dezembro 2013 Dezembro 2014

Quantidade de Participantes 2.349 2.322

Sexo Feminino 516 521

Sexo Masculino 1.833 1.801

Sexo Feminino 516 521

Idade Média Atual 37 37

Tempo Médio de Plano 8 8

Tempo Médio de Empresa 10 10

Sexo Masculino 1.833 1.801

Idade Média Atual 41 41

Tempo Médio de Plano 10 11

Tempo Médio de Empresa 13 13

22

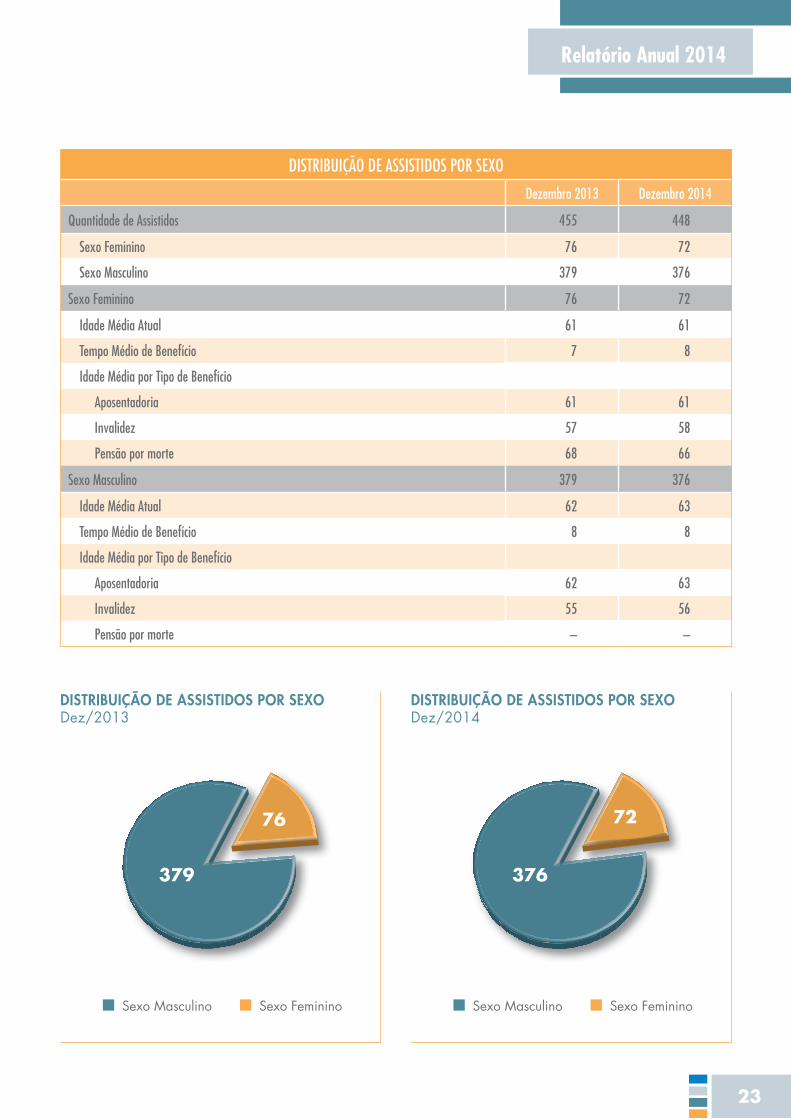

ANáLISE DA DISTRIBUIÇÃO DOS ASSISTIDOS

Estatística dos Assistidos Dezembro 2013 Dezembro 2014

Quantidade de Assistidos (Total Geral) 455 448

Idade Média Atual 62 63

Tempo Médio de Benefício 8 8

Idade Média por Tipo de Benefício

Aposentadoria 62 63

Invalidez 56 57

Pensão por morte 68 66

DiStRibuição DE AtiVoS PoR SExoDez/2013

DiStRibuição DE AtiVoS PoR SExoDez/2014

516 521

1.833 1.801

Sexo Masculino Sexo Feminino Sexo Masculino Sexo Feminino

23

Relatório Anual 2014

DiStRibuição DE ASSiStiDoS PoR SExoDez/2013

DiStRibuição DE ASSiStiDoS PoR SExoDez/2014

76 72

379 376

Sexo Masculino Sexo Feminino Sexo Masculino Sexo Feminino

DISTRIBUIÇÃO DE ASSISTIDOS POR SEXO

Dezembro 2013 Dezembro 2014

Quantidade de Assistidos 455 448

Sexo Feminino 76 72

Sexo Masculino 379 376

Sexo Feminino 76 72

Idade Média Atual 61 61

Tempo Médio de Benefício 7 8

Idade Média por Tipo de Benefício

Aposentadoria 61 61

Invalidez 57 58

Pensão por morte 68 66

Sexo Masculino 379 376

Idade Média Atual 62 63

Tempo Médio de Benefício 8 8

Idade Média por Tipo de Benefício

Aposentadoria 62 63

Invalidez 55 56

Pensão por morte – –

24

6. PlANo DE CuStEio PARA o ExERCíCio DE 2015

Certificamos que para o Exercício de 2015 as Patrocinadoras e os Participantes deverão efetuar Contri-buições para o Plano de Benefícios com base no seguinte Plano de Custeio:

CONTA DE CONTRIBUIÇÃO DE PARTICIPANTE

CONTRIBUIÇÃO BáSICAContribuição Mensal = 0,5% do Salário de Contribuição até o valor de 5 UPP + 1% da parcela do Salário de Contribuição entre 5 e 10 UPP + 5% da parcela que exceder a 10 UPP; não sendo permitidas Contribuições Básicas após o seu 65o (sexagésimo quinto) aniversário.

CONTRIBUIÇÃO VOLUNTáRIAAos Participantes Ativos que estejam efetuando Contribuições Básicas ou com mais de 65 (sessenta e cinco) anos de idade serão permitidos realizarem Contribuições Voluntárias a sua livre escolha e de acordo com condições fixadas pelo Conselho Deliberativo.

CONTA DE CONTRIBUIÇÃO DA PATROCINADORA

CONTRIBUIÇÃO NORMALContribuição Mensal = valor igual ao da Contribuição Básica do Participante Ativo, até o 65o (sexagésimo quinto) aniversário do Participante.

CONTRIBUIÇÃO ADICIONAL% (percentual) da Contribuição Normal, com valor e frequência a ser estabelecida pela Patrocinadora, com valor nunca superior a Contribuição Normal.

CONTRIBUIÇÃO SUPLEMENTARContribuição Mensal = multiplicação da soma da (Contribuição Normal + Adicional) x (Tempo de Serviço Creditado na Data Efetiva do Plano Tempo de Serviço Futuro Aplicável na Data Efetiva do Plano).

Com base no plano de custeio acima referido, atestamos que o Custo do Plano apurado em 31/12/2014 foi de:

CONTRIBUIÇÕES AO PLANO 2013 2014

PARTICIPANTE 5,15% 4,70%

Básica 3,15% 3,01%

Voluntária 2,00% 1,69%

PATROCINADORA 5,91% 5,57%

Normal 2,95% 2,78%

Adicional 2,95% 2,78%

Suplementar 0,01% 0,01%

TOTAL 11,06% 10,27%

Verifica-se que o percentual dos custos perma-neceu praticamente nos mesmos patamares ao longo dos dois anos analisados. (decréscimo 7%).

Podemos determinar que para 2015 o Custo Total do Plano, em percentual da folha de Participantes Ativos será de 10,27%.

25

Relatório Anual 2014

8. FAto RElEVANtE

Não há fato relevante identifi cado na presente avaliação atuarial, visto que o Plano não sofreu nenhuma alteração, desde sua ultima alteração em 25/10/2012 aprovado pela PREVIC, os benefi cios e os pagamentos dos mesmos perma-neceram inalterados.

9. PARECER CoNCluSiVo

Com base nos fatos apresentados, concluí-mos que o Plano de Benefícios Previdenciais da PREVIPLAN encontra-se em situação fi nanceiro-a-tuarial equilibrada, entretanto, salientamos que os resultados desta Avaliação Atuarial são extrema-mente sensíveis às variações das Hipóteses e Pre-missas utilizadas e aplicadas.

A auditoria da base de dados e informações fornecidas para esta Avaliação Atuarial não faz parte do escopo de nossos trabalhos.

Salientamos que os percentuais das Contribui-ções foram apurados com base nas informações cadastrais fornecidos pela EFPC e levando-se em conta somente os Participantes Ativos com vínculo normal na Patrocinadora.

As Contribuições ao logo do ano podem variar, devido ao fato de que o Plano esta estruturado na modalidade de Contribuiçãqo Defi nida e que há previsão de alteração de percentual de contribui-ção dos Participantes ao longo do exercício.

7. DESPESAS ADMiNiStRAtiVAS

As despesas de administração do Plano são dedu-zidas do retorno dos investimentos, nos moldes do inciso VI do Artigo 2o da Resolução CGPC no 29 de 31/08/2009.

26

10. RElAtóRio DoS AuDitoRES iNDEPENDENtES

Aos Senhores Membros da Diretoria da PREVIPLAN SOCIEDADE DE PREVIDÊNCIA PRIVADA

Introdução

Examinamos as Demonstrações financeiras da PREVIPLAN SOCIEDADE DE PREVIDÊNCIA PRIVADA (“Entidade”), que compreendem o Balanço patrimonial em 31 de dezembro de 2014 e as respectivas Demonstrações da muta-ção do patrimônio social, da mutação do Ativo líquido, do Ativo líquido, do Plano de Gestão Administrativa, e das provisões técnicas para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da Administração sobre as Demonstrações Financeiras

A Administração da Entidade é responsável pela elaboração e adequada apresentação dessas Demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às Entidades reguladas pelo Con-selho Nacional de Previdência Complemen-tar – CNPC, e pelos controles internos que ela determinou como necessários para permitir a elaboração de Demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro.

Responsabilidade dos Auditores Independentes

Nossa responsabilidade é a de expressar uma Opinião sobre essas Demonstrações financei-ras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e inter-nacionais de auditoria. Essas normas reque-rem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as Demonstrações financeiras estão livres de distorção relevante. Uma audi-toria envolve a execução de procedimentos selecionados para obtenção de evidência a res-peito dos valores e divulgações apresentados

nas Demonstrações financeiras da Entidade. Os procedimentos selecionados dependem do jul-gamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas Demonstrações Financeiras, independentemente se causada por fraude ou erro.

Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elabora-ção e adequada apresentação das Demonstra-ções financeiras da Entidade para planejar os procedimentos de auditoria que são apropria-dos nas circunstâncias, mas não para fins de expressar uma Opinião sobre a eficácia desses controles internos da Entidade. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administra-ção, bem como a avaliação da apresentação das Demonstrações Financeiras tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para funda-mentar nossa Opinião.

Opinião

Em nossa Opinião, as Demonstrações finan-ceiras acima referidas apresentam adequada-mente, em todos os aspectos relevantes, a posi-ção patrimonial da PREVIPLAN SOCIEDADE DE PREVIDÊNCIA PRIVADA em 31 de dezembro de 2014 e o desempenho de suas operações para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às Entidades reguladas pelo Con-selho Nacional de Previdência Complementar – CNPC.

Outros assuntos

As Demonstrações Financeiras do exercício findo em 31 de dezembro de 2013, apresen-tadas para fins de comparabilidade, foram examinadas por nós, e sobre as quais emitimos relatório datado de 24 de março de 2014 sem ressalvas.

27

Relatório Anual 2014

riais são aderentes ao Plano e que a PREVIPLAN está adequada às exigências e/ou sugestões abordadas na Resolução CGPC no 13/04.

12. PARECER SobRE A ADERêNCiA E EFiCiêNCiA DoS CoNtRolES iNtERNoS

Em atendimento aos artigos 19o, 20o e 23o, da Resolução MPS/CGPC no 13, de 01 de outubro de 2004, este Conselho Fiscal reu-nido em 12/03/2015, analisou o Relatório de Acompanhamento de Controles Internos refe-rente ao 2o Semestre de 2014 disponibilizado pela Entidade para Análise da Aderência e Eficiência dos Controles Internos e apresenta-mos a seguinte manifestação sobre os pontos verificados:

a. Considerando o artigo 12o da Resolução MPS/CGPC no 13 a Entidade neste semestre realizou o seu 8o ciclo de autoavaliação de riscos e controles internos, reavaliando seus riscos e mensurando seus impactos;

b. Verificamos que a Entidade cumpriu a maioria dos itens propostos no cronograma de ade-quação dos controles internos, consoante ao § 1o do artigo 23o da Resolução MPS/CGPC no 13, de 01/10/2004, deixando apenas a Revisão do Manual de Procedimentos para o próximo semestre;

c. Observamos com base no relatório de contro-les internos que a Entidade está cumprindo o seu calendário de obrigações, verificamos por amostragem as evidências das obrigações realizadas neste semestre.

13. PARECER SobRE A ANáliSE DE ADERêNCiA E EFiCiêNCiA DoS iNVEStiMENtoS

Em atendimento aos artigos 19º, 20º e 23º da Resolução MPS/CGPC nº 13 de 1º de outubro de 2004, este Conselho reunido em 12/03/2015 analisou a documentação disponibilizada pela Entidade e emitiu o presente Parecer, referente ao

11. PARECER SobRE A ADERêNCiA DAS PREMiSSAS E HiPótESES AtuARiAiS

Em atendimento aos artigos 19o, 20o, e 23o da Resolução MPS/CGPC no 13 de 1o de outu-bro de 2004, este Conselho Fiscal reunido em 25/02/2015, analisou a documentação disponibi-lizada pela Entidade para emissão deste relatório.

Este parecer tem como objetivo fornecer os nossos comentários e recomendações relativas à análise da Aderência das Premissas e Hipóteses Atua-riais referidas na Resolução MPS/CGPC no 13 de 1o de outubro de 2004, trabalhos conduzidos pela Exacttus Consultoria Atuarial Ltda., em rela-ção ao Plano de Aposentadoria PREVIPLAN, na posição de 31 de dezembro de 2014.

Aderência das premissas atuariais descritas em Nota Técnica Atuarial e no Parecer Atuarial – Base 31 de dezembro de 2014.

Plano de Aposentadoria

O Plano de Benefícios de Previdência Comple-mentar está estruturado na modalidade de con-tribuição definida tanto na fase de acumulação quanto na fase de concessão. As premissas atuariais constantes em Nota Técnica, no DRAA e no Parecer Atuarial do Plano são compatíveis e aderentes ao tipo de Plano oferecido pela PREVIPLAN.

Conclusões Finais

Concluímos que o valor global das provisões matemáticas de Benefícios a Conceder e Conce-didos, encontram-se de acordo com as premis-sas atuariais/financeiras informadas no DA de dezembro de 2013 e Parecer Atuarial de 2014, vigente e válidas para o ano de 2014.

Concluímos também que a PREVIPLAN encontra-se devidamente adequada e ajustada quanto às hipóteses atuariais do Plano no tocante à legisla-ção vigente, atendendo dessa maneira às exigên-cias legais vigentes até 31 de dezembro de 2014.

Portanto podemos afirmar que na data base de Dezembro de 2014 as premissas e hipóteses atua-

28

a legislação vigente e à Política de Investimento, foram analisados por este Conselho Fiscal outros aspectos do Plano de Benefícios, como:

•Controle de custos: Os gastos com a adminis-tração dos recursos garantidores do Plano de Benefícios e as taxas pagas aos gestores da PREVIPLAN, foram apresentados no relatório de Acompanhamento da Política de Investimentos e estão de acordo com nosso entendimento.

•Controle de riscos de mercado: Acerca do cum-primento dos limites estabelecidos de risco de mercado que são mensurados por meio do ins-trumento de controle de risco, Benchmark Value-at-Risk (B-VaR), para os segmentos de Renda Fixa e Renda Variável, observou-se que os va-lores calculados de B-VaR mensurados para as carteiras de investimentos de Renda Fixa e Ren-da Variável do Plano não excederam os limites estabelecidos na Política de Investimentos ao longo do segundo semestre de 2014.

•Controle de rentabilidade: a performance apu-rada no segmento de Renda Fixa no segundo semestre de 2014 (11,25%), não superou o benchmark (12,84%), entretanto, superou a meta atuarial do segmento, o IPCA + 4,49% ao ano (11,19%).

•No segmento de Renda Variável, o retorno dos investimentos em bolsa (-3,68%) ficou abai-xo do índice de referência, IBr-X (-2,81%), e abaixo do IPCA + 8,74% ao ano (15,71%). As operações com Participantes (Empréstimos) geraram um ganho de 19,57% no segundo se-mestre de 2014, ficando acima da meta atua-rial (10,66%).

•Mapa Simplificado de Controle de Risco: Ao longo do terceiro trimestre de 2014, o monito-ramento dos riscos de mercado (B-VaR, Stress Test), de crédito (enquadramento das contra-partes em níveis de ratings), de liquidez (li-quidez da carteira em condição adversa de mercado) e de derivativos (mensuração do per-centual de títulos depositados como margem de garantia e percentual gasto com compra de

segundo semestre de 2014, sobre a Análise de Aderência e Eficiência dos Investimentos.

Foram analisados os documentos conforme deta-lhados abaixo:

Relatório de Acompanhamento da Política de Investimentos; Relatório Gerencial da PREVIPLAN.

Esses relatórios foram analisados para verificação da aderência da gestão dos recursos garantidores do Plano de Benefícios às normas em vigor e à Política de Investimentos.

1. Aderência da Gestão dos Recursos Garantidores

Foi verificado, com base no Relatório de Acom-panhamento da Política de Investimentos, que os recursos integrantes do Plano de Benefícios admi-nistrado pela PREVIPLAN estão aplicados em con-formidade com as diretrizes da Política de Investi-mentos e da Resolução CMN no 3.792, de 24 de setembro de 2009.

2. Investimentos

•Segmento de Renda Fixa: Enquadrado em re-lação aos limites de alocação dispostos na Resolução CMN no 3.792, de 24 de setembro de 2009.

•Segmento de Renda Variável: Enquadrado em relação aos limites de alocação dispostos na Resolução CMN no 3.792, de 24 de setembro de 2009.

•Segmento de Empréstimos e Financiamento: Enquadrado em relação aos limites de aloca-ção dispostos na Resolução CMN no 3.792, de 24 de setembro de 2009.

Além dos segmentos de alocação acima descritos, no que se refere às aplicações em derivativos, o Plano de Benefícios administrado pela PREVIPLAN estava enquadrado nos limites de depósito de margem de garantia e de compra de opções esta-belecidos pela Resolução CMN no 3.792.

Além do enquadramento das aplicações perante

29

Relatório Anual 2014

opções) foram realizados com periodicidade mensal, através do Mapa Simplificado de Con-trole de Risco.

3. Conclusão

Concluímos que a PREVIPLAN está adequada com o proposto pela Resolução MPS/CGPC no 13/2004, executando todos os processos de Gestão de Riscos, conforme solicitado pela Supe-rintendência Nacional de Previdência Comple-mentar (PREVIC).

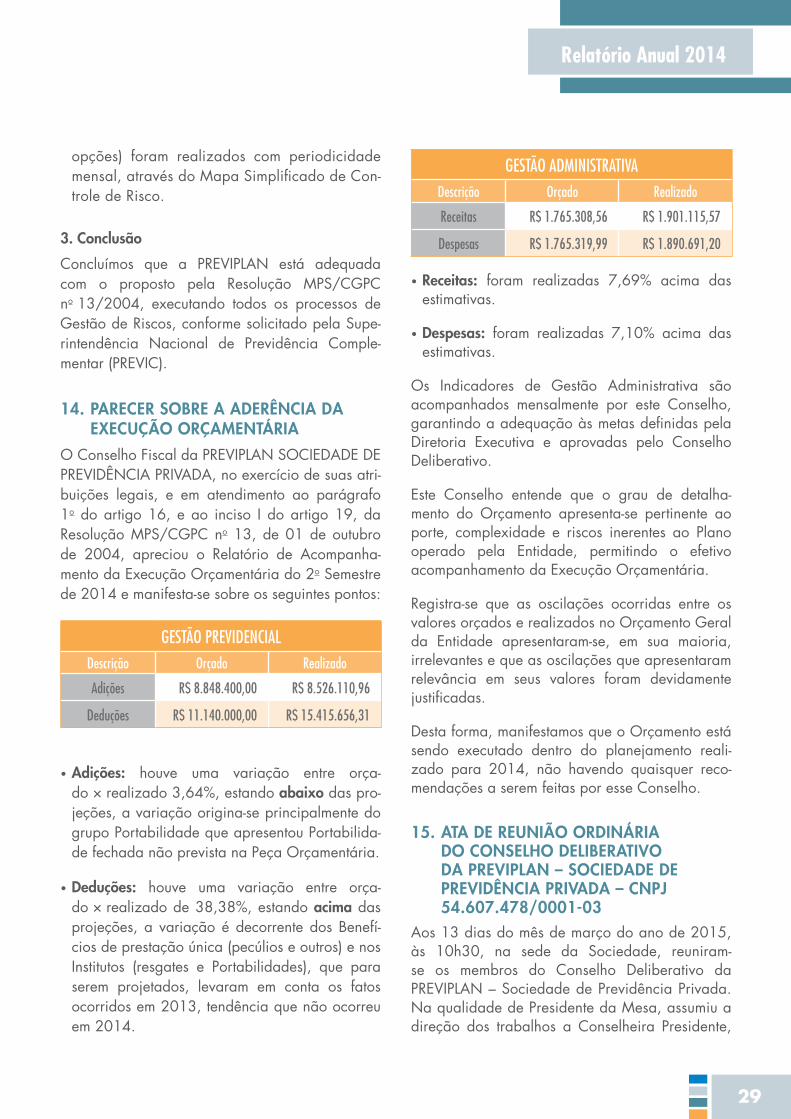

14. PARECER SobRE A ADERêNCiA DA ExECução oRçAMENtáRiA

O Conselho Fiscal da PREVIPLAN SOCIEDADE DE PREVIDÊNCIA PRIVADA, no exercício de suas atri-buições legais, e em atendimento ao parágrafo 1o do artigo 16, e ao inciso I do artigo 19, da Resolução MPS/CGPC no 13, de 01 de outubro de 2004, apreciou o Relatório de Acompanha-mento da Execução Orçamentária do 2o Semestre de 2014 e manifesta-se sobre os seguintes pontos:

GESTÃO PREVIDENCIALDescrição Orçado Realizado

Adições R$ 8.848.400,00 R$ 8.526.110,96

Deduções R$ 11.140.000,00 R$ 15.415.656,31

•Adições: houve uma variação entre orça-do × realizado 3,64%, estando abaixo das pro-jeções, a variação origina-se principalmente do grupo Portabilidade que apresentou Portabilida-de fechada não prevista na Peça Orçamentária.

•Deduções: houve uma variação entre orça-do × realizado de 38,38%, estando acima das projeções, a variação é decorrente dos Benefí-cios de prestação única (pecúlios e outros) e nos Institutos (resgates e Portabilidades), que para serem projetados, levaram em conta os fatos ocorridos em 2013, tendência que não ocorreu em 2014.

GESTÃO ADMINISTRATIVADescrição Orçado Realizado

Receitas R$ 1.765.308,56 R$ 1.901.115,57

Despesas R$ 1.765.319,99 R$ 1.890.691,20

•Receitas: foram realizadas 7,69% acima das estimativas.

•Despesas: foram realizadas 7,10% acima das estimativas.

Os Indicadores de Gestão Administrativa são acompanhados mensalmente por este Conselho, garantindo a adequação às metas definidas pela Diretoria Executiva e aprovadas pelo Conselho Deliberativo.

Este Conselho entende que o grau de detalha-mento do Orçamento apresenta-se pertinente ao porte, complexidade e riscos inerentes ao Plano operado pela Entidade, permitindo o efetivo acompanhamento da Execução Orçamentária.

Registra-se que as oscilações ocorridas entre os valores orçados e realizados no Orçamento Geral da Entidade apresentaram-se, em sua maioria, irrelevantes e que as oscilações que apresentaram relevância em seus valores foram devidamente justificadas.

Desta forma, manifestamos que o Orçamento está sendo executado dentro do planejamento reali-zado para 2014, não havendo quaisquer reco-mendações a serem feitas por esse Conselho.

15. AtA DE REuNião oRDiNáRiA Do CoNSElHo DElibERAtiVo DA PREViPlAN – SoCiEDADE DE PREViDêNCiA PRiVADA – CNPJ 54.607.478/0001-03

Aos 13 dias do mês de março do ano de 2015, às 10h30, na sede da Sociedade, reuniram-se os membros do Conselho Deliberativo da PREVIPLAN – Sociedade de Previdência Privada. Na qualidade de Presidente da Mesa, assumiu a direção dos trabalhos a Conselheira Presidente,

30

Sra. Mônica Ferreira Vassimon, que indicou a mim, Vivian Nery Rofner Carrascoza, para secre-tariá-la. Instalada a reunião, por determinação da S ra. Presidente, procedi a leitura da Ordem do Dia, devendo os Srs. Conselheiros, discutir e deliberar sobre os Pareceres do Conselho Fiscal sobre Acompanhamento da Política de Investi-mentos, da Execução Orçamentária, dos Con-troles Internos e das Premissas e Hipóteses Atua-riais. A Sra. Presidente colocou à disposição dos Srs. Conselheiros, para apreciação, cópia dos Pareceres do Conselho Fiscal emitidos em 12

de março de 2015, relativos ao 2o semestre de 2014, não tendo sido identifi cado defi ciências nos procedimentos e estarem de acordo com as recomendações feitas pelo Conselho Fiscal, foi por todos aprovado, as cópias dos Pareceres apresentados, identifi cado como anexo I, II, III e IV e autenticados pela mesa, fi cam fazendo parte integrante desta ata. Como nada mais houvesse a ser tratado e ninguém fi zesse uso da palavra, determinou a Sra. Presidente que fosse lavrada esta ata, a qual, lida e achada conforme, foi por todos assinada.

Previplan Sociedade de Previdência Privada

Av. das Nações Unidas,18.001 | 6º andar

CEP 04795-900 | Santo Amaro | SP | Brasil

Related Documents