REGIMEN TRIBUTARIO NACIONAL Lic. María Luisa López Galeano

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

REGIMEN TRIBUTARIO NACIONAL

Lic. María Luisa López Galeano

IMPUESTO A LOS INGRESOS

Impuesto a la Renta a las Actividades

Agropecuarias (IRAGRO)

Impuesto a la Renta del Pequeño

Contribuyente (IRPC)

IMPUESTO A LA RENTA A LAS ACTIVIDADES AGROPECUARIAS

1)RENTAS COMPRENDIDAS: Provenientes de la actividad

agropecuaria

Realizada en el territorio nacional

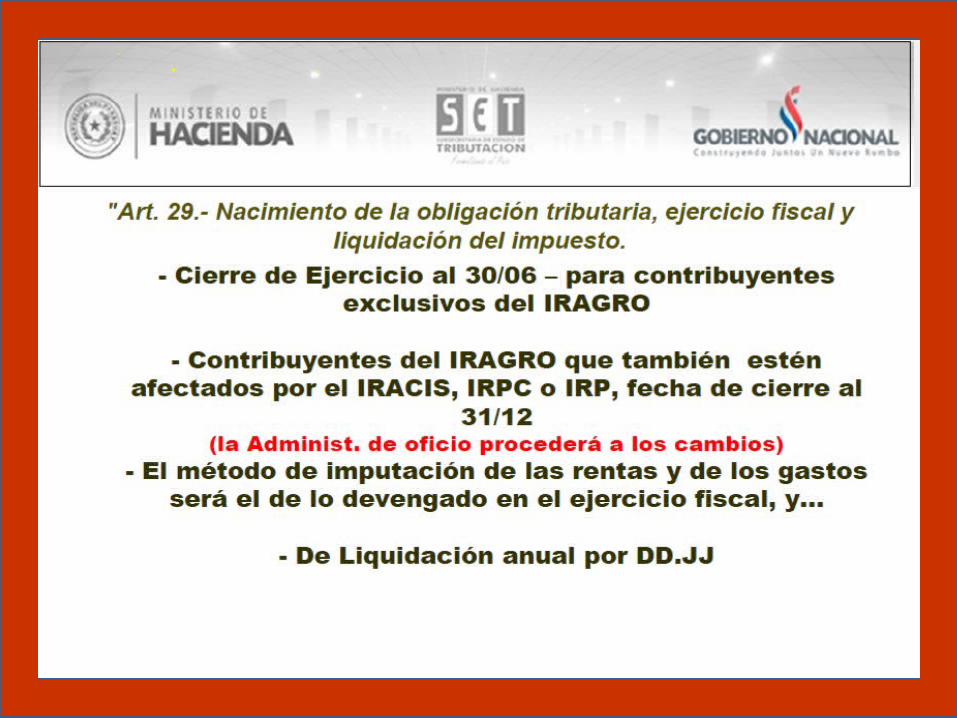

SOLO EMPRESAS UNIPERSONALES

SOLO EMPRESAS UNIPERSONALES

EXONERACIONES:Las personas físicas que exploten

en calidad de: TENEDORES, POSEEDORES O USUSFRUCTUARIOS de 1

o más inmuebles,

Ingresos provenientes de Actividades Agropecuarias,

inferiores a 36 salarios mínimos mensuales

IMPUESTO A LA RENTA DEL PEQUEÑO CONTRIBUYENTE

Hecho Generador y Contribuyentes:

Ingresos provenientes de las actividades comerciales,

industriales o de servicio que no sean de carácter personal.

CONTRIBUYENTES:

Las empresas unipersonales domiciliadas en el país.

Ingresos devengados en el año civil anterior no superen el monto de G. 500.000.000 (Gs. quinientos millones)

Quedan excluidos de este capítulo quienes realicen actividades de

importación y exportación.

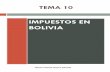

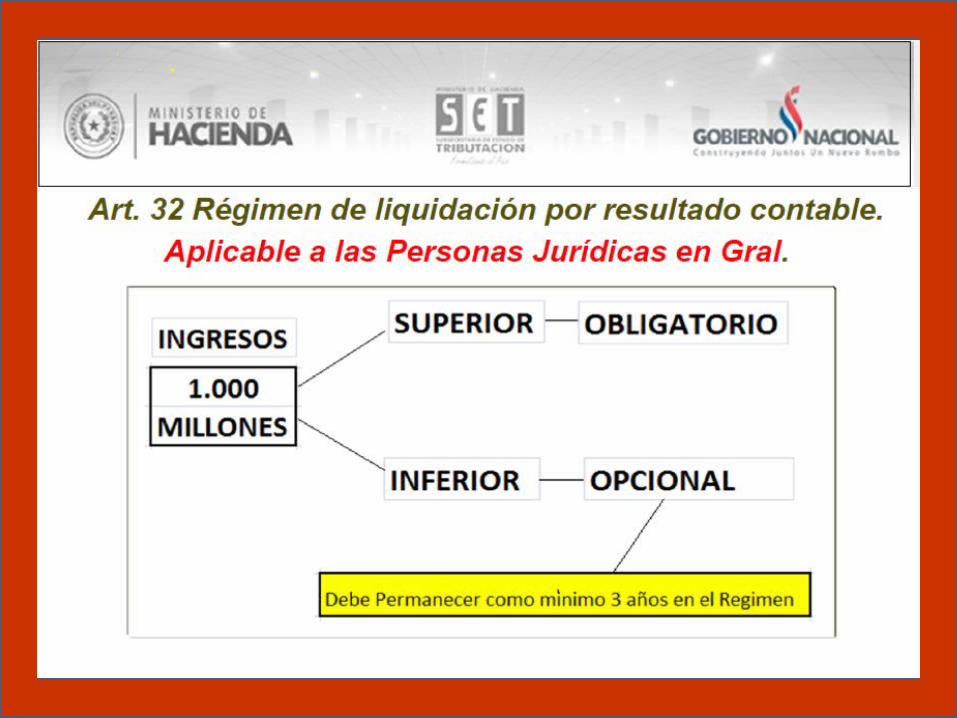

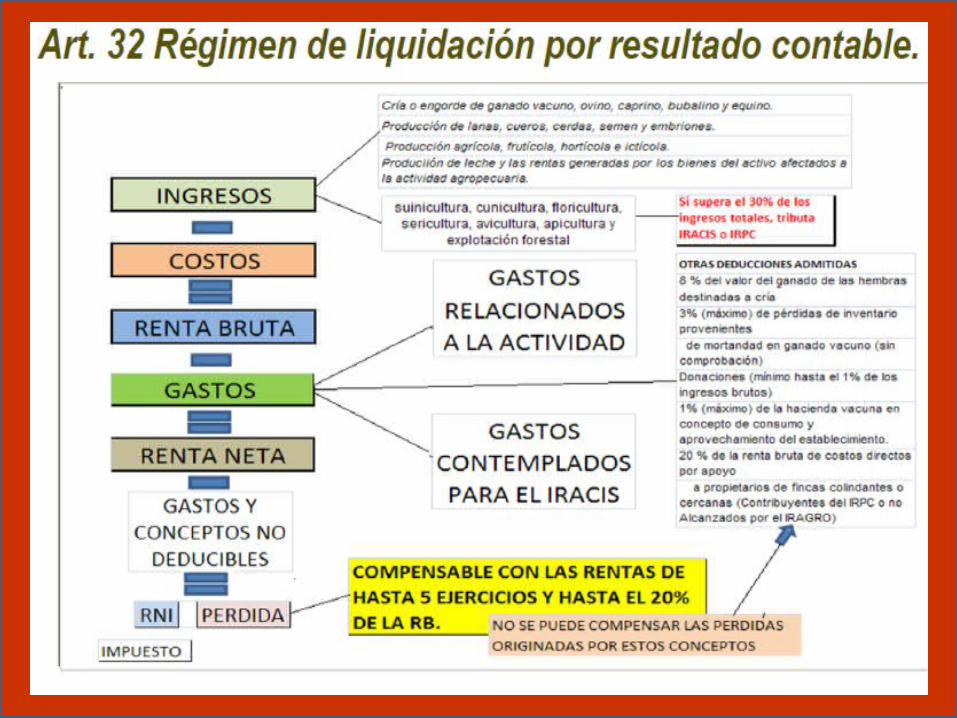

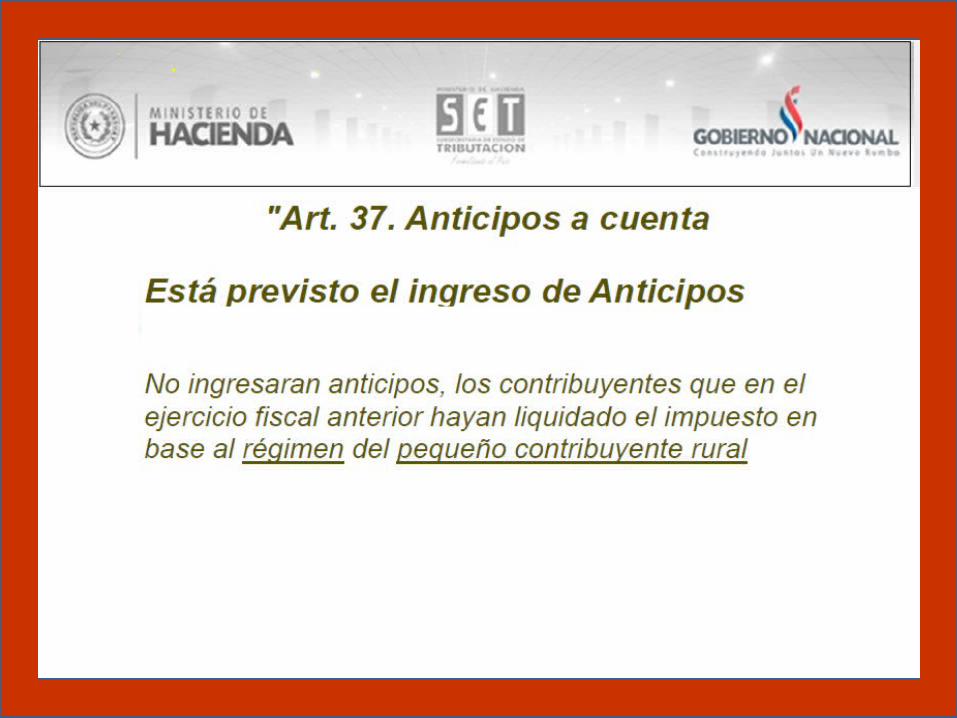

Tasa Impositiva, Ejercicio Fiscal, Liquidación y Anticipo. Será del 10% (diez por ciento) sobre la renta neta determinada.

El ejercicio fiscal coincidirá con el año civil. El impuesto se liquidará anualmente por declaración jurada. Mensualmente el contribuyente deberá ingresar el 50% (cincuenta por ciento) del importe que resulte de aplicar la tasa correspondiente a la renta neta, en concepto de anticipo a cuenta.

La renta neta se determinará sobre base real o presunta y se utilizará la que resulte menor.

Registro.

Libro de venta y de compras

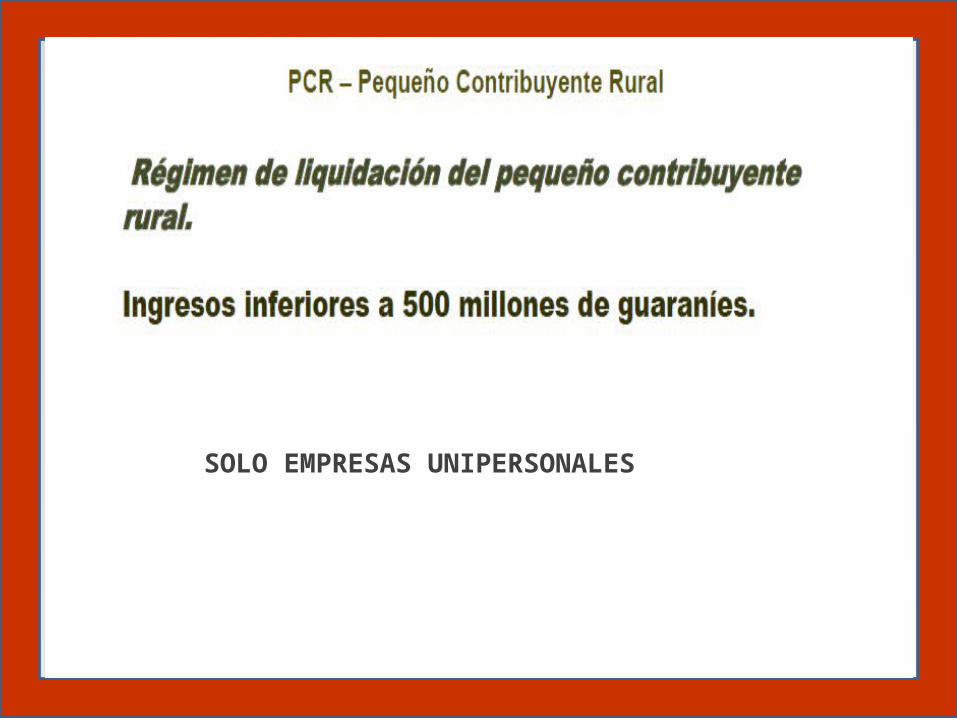

Traslado de Sistema.Podrán trasladarse al sistema de liquidación y pago del Impuesto a la Renta en cualquier ejercicio en base al balance general y cuadro de resultados, siempre que comuniquen dicha determinación con una anticipación de por lo menos dos meses anteriores a la iniciación del nuevo ejercicio. Una vez optado por este régimen no podrá volverse al sistema previsto para el pequeño contribuyente”.

Related Documents