SUBDIRECCIÓN DE GESTIÓN DE COMERCIO EXTERIOR ADRIANA M VELASQUEZ E REGIMEN DE IMPORTACION Julio 10 de 2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SUBDIRECCIÓN DE GESTIÓN DE COMERCIO

EXTERIOR

ADRIANA M VELASQUEZ E

REGIMEN DE IMPORTACION

Julio 10 de 2013

DECLARANTES E

INTERMEDIACION

ADUANERA

Declarante:

Quien suscribe y presenta una declaración de mercancías a

nombre propio o por encargo de terceros con el objeto de

adelantar procedimientos y trámites de importación,

exportación y tránsito aduanero.

Son declarantes:

Por encargo y a nombre de otro

- Las Sociedades de Intermediación Aduanera.

- Los Almacenes Generales de Depósito respecto de

mercancías consignadas o endosadas a su nombre en el

documento de transporte.

Directamente

● Las personas naturales o jurídicas que realicen operaciones que individualmente no superen los US$1.000.

● Los viajeros en sus equipajes.

● Servicios Postales Nacionales e intermediarios inscritos ante la DIAN para tráfico postal.

● Los turistas en la importación temporal de vehículos de turismo.

● Los consignatarios de entregas urgentes

● La Nación, entids territoriales y entids descentralizadas.

● Agentes diplomáticos, consulares y organismos internals y diplomáticos Colombianos al término de su misión.

● Empresas transportadoras inscritas ante la DIAN para realizar operaciones de cabotaje y de transbordo.

● Comerciantes establecidos en el dpto de San Andrés, Providencia y Santa Catalina para la declaración de importación simplificada bajo modalidad de franquicia

● Los Usuarios Aduaneros Permanentes – UAP

● Los Usuarios Altamente Exportadores - ALTEX

Intermediación Aduanera: -Actividad ejercida por las Sociedades de Intermediación Aduanera.

-De naturaleza mercantil y de servicio.

-Orientada a facilitar a los particulares el cumplimiento de las normas en materia aduanera.

-Es una actividad auxiliar de la función pública aduanera.

Las sociedades de intermediación aduanera son sociedades autorizadas por la DIAN para el ejercicio de esta actividad y este es su objeto principal.

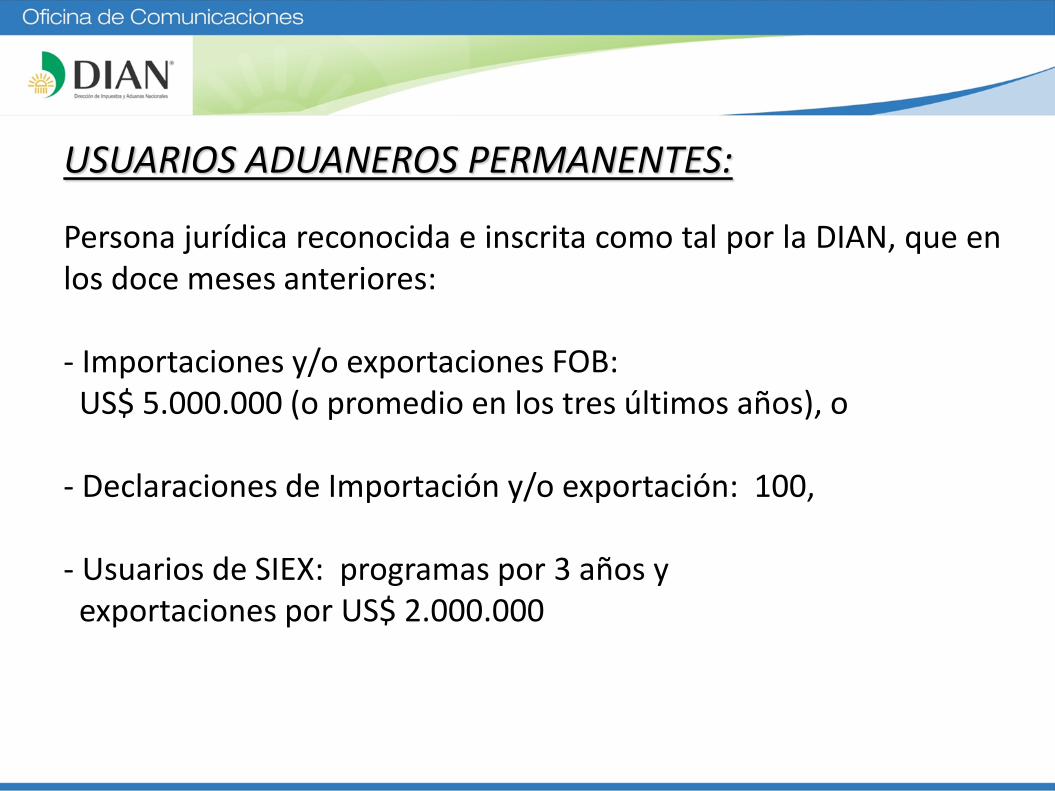

USUARIOS ADUANEROS PERMANENTES:

Persona jurídica reconocida e inscrita como tal por la DIAN, que en los doce meses anteriores:

- Importaciones y/o exportaciones FOB: US$ 5.000.000 (o promedio en los tres últimos años), o

- Declaraciones de Importación y/o exportación: 100,

- Usuarios de SIEX: programas por 3 años y exportaciones por US$ 2.000.000

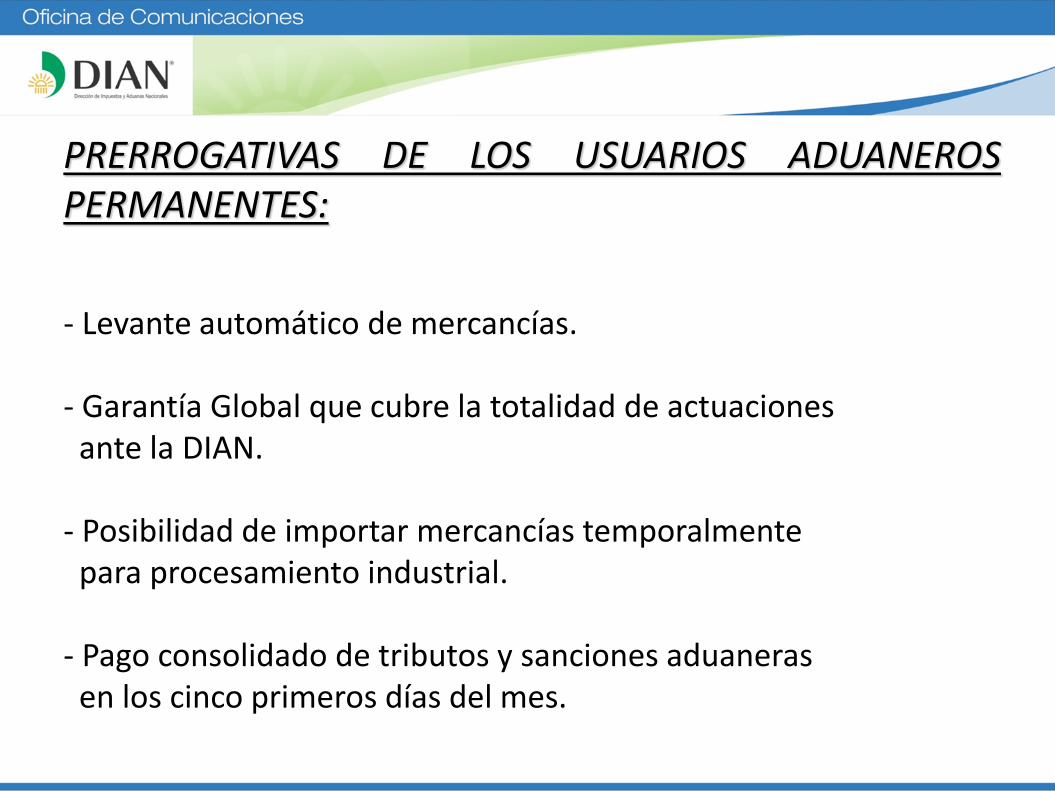

PRERROGATIVAS DE LOS USUARIOS ADUANEROS PERMANENTES:

- Levante automático de mercancías.

- Garantía Global que cubre la totalidad de actuaciones ante la DIAN.

- Posibilidad de importar mercancías temporalmente para procesamiento industrial.

- Pago consolidado de tributos y sanciones aduaneras en los cinco primeros días del mes.

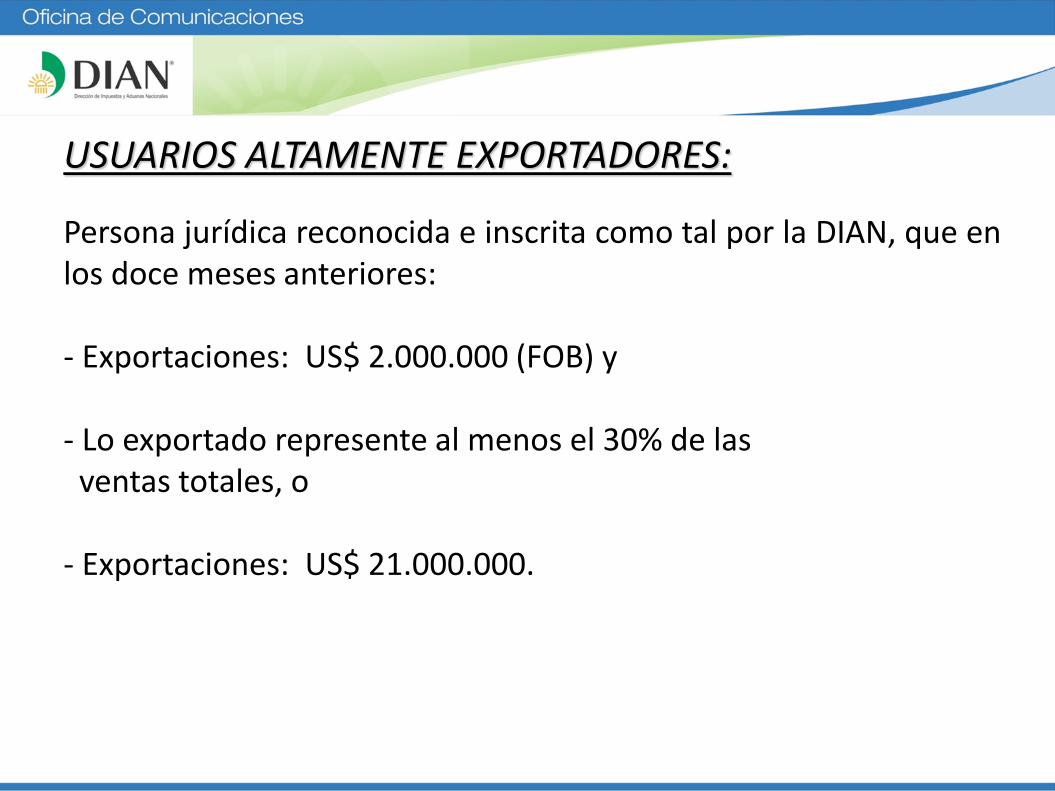

USUARIOS ALTAMENTE EXPORTADORES:

Persona jurídica reconocida e inscrita como tal por la DIAN, que en los doce meses anteriores:

- Exportaciones: US$ 2.000.000 (FOB) y

- Lo exportado represente al menos el 30% de las ventas totales, o

- Exportaciones: US$ 21.000.000.

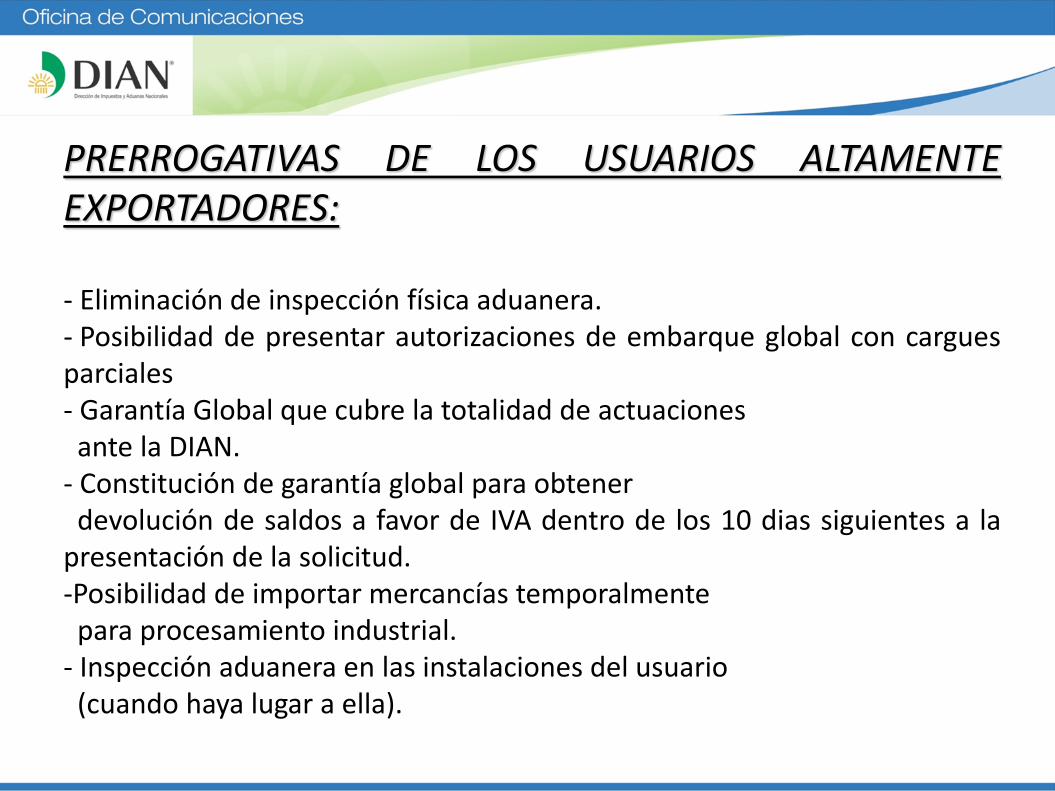

PRERROGATIVAS DE LOS USUARIOS ALTAMENTE EXPORTADORES: - Eliminación de inspección física aduanera. - Posibilidad de presentar autorizaciones de embarque global con cargues parciales - Garantía Global que cubre la totalidad de actuaciones ante la DIAN. - Constitución de garantía global para obtener devolución de saldos a favor de IVA dentro de los 10 dias siguientes a la presentación de la solicitud. -Posibilidad de importar mercancías temporalmente para procesamiento industrial. - Inspección aduanera en las instalaciones del usuario (cuando haya lugar a ella).

ZONAS PRIMARIAS ADUANERAS:

Lugar habilitado por la Aduana para las operaciones de: - Recepción. - Almacenamiento. - Movilización De mercancías que entran o salen del país.

LUGARES HABILITADOS PARA EL INGRESO Y SALIDA DE MERCANCIAS:

- Aeropuertos: se entienden habilitados automáticamente los aeropuertos internacionales.

- Muelles o puertos públicos y privados.

- Cruces de frontera terrestres: se habilitan según fueron definidos en el Artículo 7. de la Decisión 271 de la Comisión del Acuerdo de Cartagena.

LUGARES HABILITADOS PARA EL ALMACENAMIENTO DE MERCANCIAS:

DEPOSITOS. Lugares habilitados para almacenar mercancías bajo control aduanero. Pueden ser - Públicos. - Privados.

LUGARES HABILITADOS PARA EL ALMACENAMIENTO DE MERCANCIAS:

DEPOSITOS PUBLICOS Lugares habilitados para almacenar mercancías bajo control aduanero, de cualquier usuario del comercio exterior.

LUGARES HABILITADOS PARA EL ALMACENAMIENTO DE MERCANCIAS:

DEPOSITOS PRIVADOS Lugares habilitados para almacenar mercancías bajo control aduanero solo consignadas al titular de la habilitación según documento de transporte.

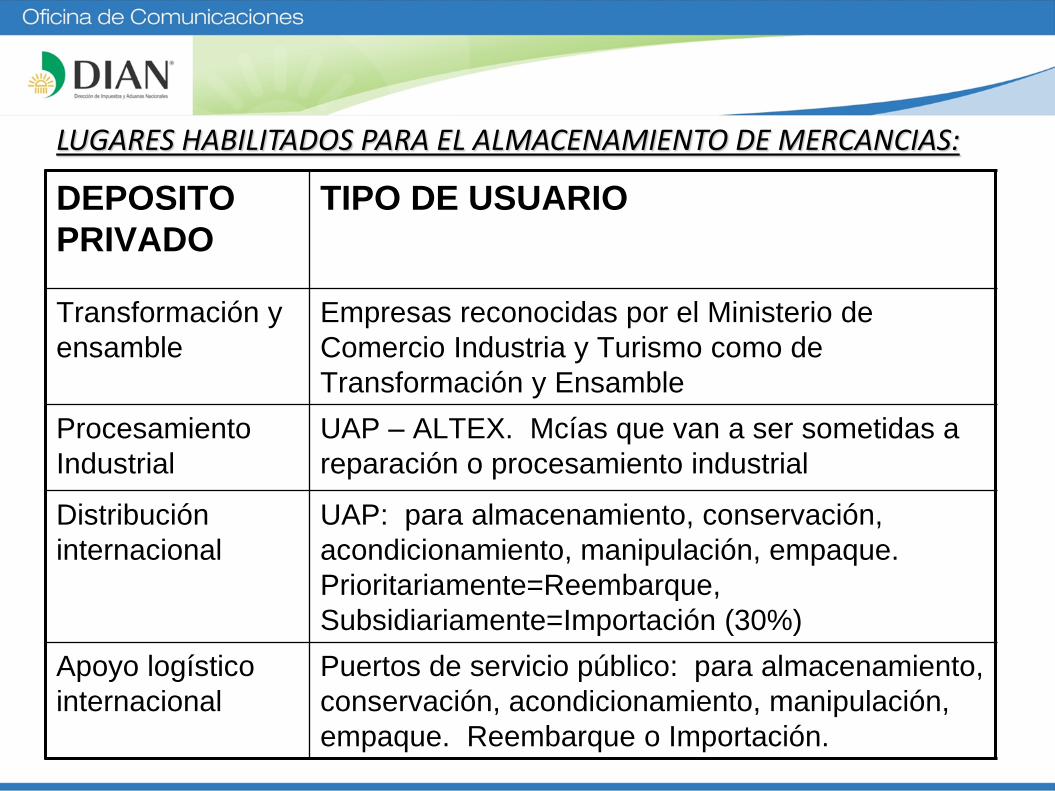

LUGARES HABILITADOS PARA EL ALMACENAMIENTO DE MERCANCIAS: DEPOSITO

PRIVADO

TIPO DE USUARIO

Transformación y

ensamble

Empresas reconocidas por el Ministerio de

Comercio Industria y Turismo como de

Transformación y Ensamble

Procesamiento

Industrial

UAP – ALTEX. Mcías que van a ser sometidas a

reparación o procesamiento industrial

Distribución

internacional

UAP: para almacenamiento, conservación,

acondicionamiento, manipulación, empaque.

Prioritariamente=Reembarque,

Subsidiariamente=Importación (30%)

Apoyo logístico

internacional

Puertos de servicio público: para almacenamiento,

conservación, acondicionamiento, manipulación,

empaque. Reembarque o Importación.

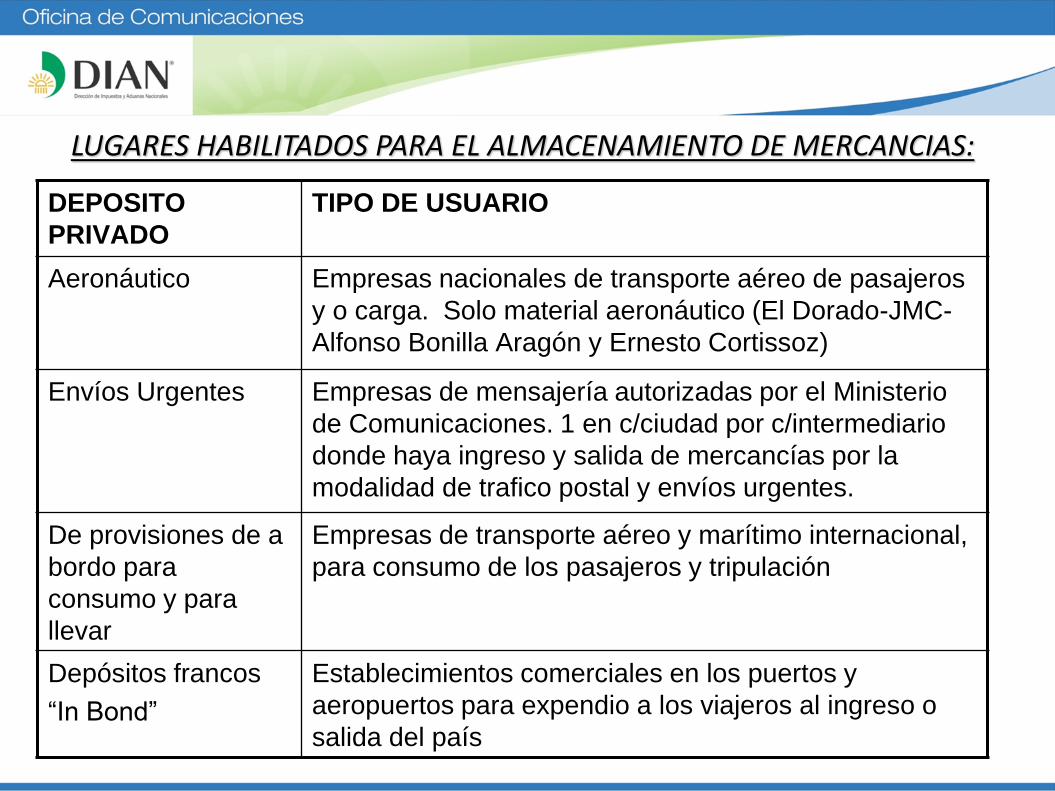

DEPOSITO

PRIVADO

TIPO DE USUARIO

Aeronáutico Empresas nacionales de transporte aéreo de pasajeros

y o carga. Solo material aeronáutico (El Dorado-JMC-

Alfonso Bonilla Aragón y Ernesto Cortissoz)

Envíos Urgentes Empresas de mensajería autorizadas por el Ministerio

de Comunicaciones. 1 en c/ciudad por c/intermediario

donde haya ingreso y salida de mercancías por la

modalidad de trafico postal y envíos urgentes.

De provisiones de a

bordo para

consumo y para

llevar

Empresas de transporte aéreo y marítimo internacional,

para consumo de los pasajeros y tripulación

Depósitos francos

“In Bond”

Establecimientos comerciales en los puertos y

aeropuertos para expendio a los viajeros al ingreso o

salida del país

LUGARES HABILITADOS PARA EL ALMACENAMIENTO DE MERCANCIAS:

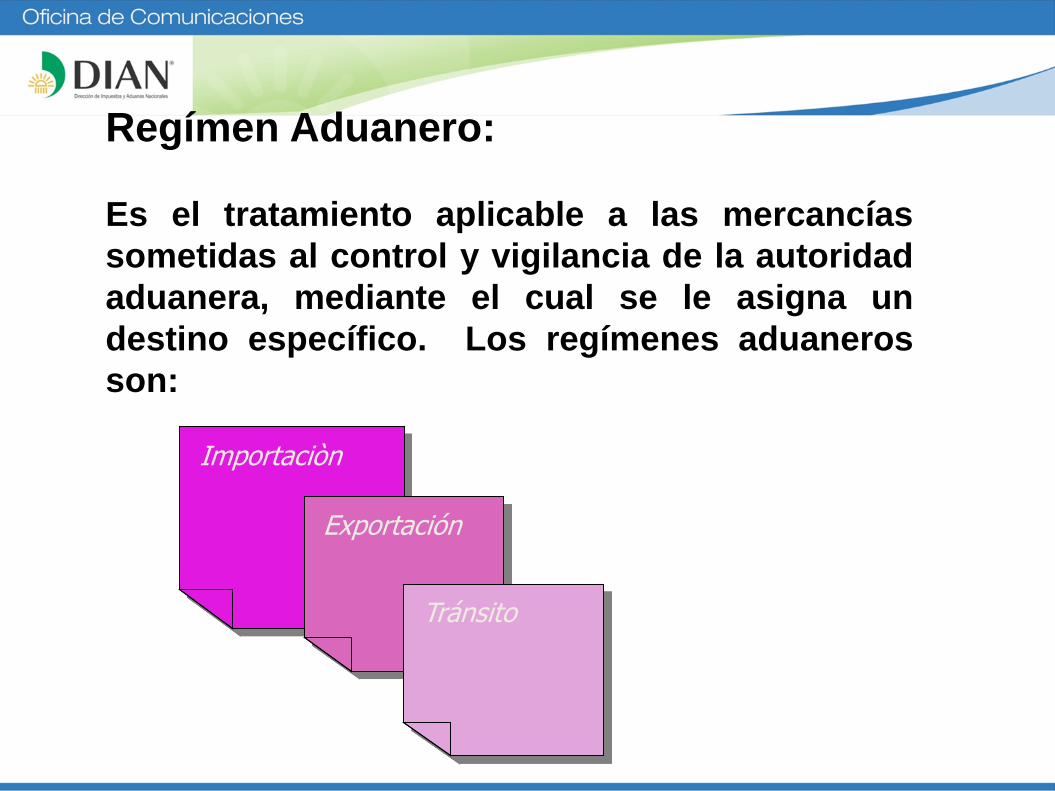

Regímen Aduanero:

Es el tratamiento aplicable a las mercancías

sometidas al control y vigilancia de la autoridad

aduanera, mediante el cual se le asigna un

destino específico. Los regímenes aduaneros

son:

Importaciòn

Exportación

Tránsito

Importación.

Definición: Es la introducción de mercancías de

procedencia extranjera al territorio aduanero nacional.

También se considera importación la introducción de

mercancías provenientes de Zona Franca al resto del

territorio nacional. ATLAS GIS

@

LEY DE ZONAS FRANCAS

(Ley 1004 de Diciembre 30 de 2005)

Establece que las mercancías ingresadas a zona

franca se consideran fuera del territorio aduanero

nacional para efectos de los impuestos a las

importaciones y a las exportaciones.

●

Instrumento para la creación de empleo y captación

de nuevas inversiones de capital.

Ser polo de desarrollo que promueve competitividad.

Desarrollar procesos industriales altamente

productivos y competitivos.

Promover la generación de economías de escala.

Simplificar los procedimientos del comercio de

bienes y servicios para facilitar su venta.

FINALIDAD DE LAS ZONAS

FRANCAS

Obligación Aduanera: Nace con la introducción de la mercancía de

procedencia extranjera al territorio aduanero

nacional. Comprende:

• Presentación de la Declaración de Importación

• Pago de los tributos aduaneros y sanciones

cuando hubiere lugar a ello.

• Obtener, presentar, conservar los documentos

soporte.

• Cumplir con las normas y exigencias vigentes.

REGIMEN DE IMPORTACIONES

PROCEDIMIENTO

ADUANERO PARA

IMPORTAR MERCANCIAS

Pasos en el procedimiento aduanero:

Lugar de arribo

Depósito

Levante y entrega de la mercancía.

PROCEDIMIENTO ADUANERO PARA IMPORTAR MERCANCÍAS

Entrega al depósito

El transportador o el Agente de Carga Internacional

deberán entregar las mercancías al depósito

habilitado o al usuario operador de zona franca

(según se indique en el dcto de tte):

PROCEDIMIENTO ADUANERO PARA IMPORTAR MERCANCÍAS

En los cinco días hábiles siguientes a la presentación del informe de descargue e inconsistencias

En los dos días hábiles siguientes a la presentación del informe de descargue e inconsistencias

Entrega directa en el puerto o aeropuerto.

El transportador podrá entregar la mercancía al

declarante o al importador cuando haya procedido

el levante en los siguientes términos:

-Dentro del día hábil siguiente a la presentación

del informe de descargue e inconsistencias en el

aeropuerto.

-Dentro de los cuatro días siguientes a la

presentación del informe de descargue e

inconsistencias en el puerto.

PROCEDIMIENTO ADUANERO PARA IMPORTAR MERCANCÍAS

PROCEDIMIENTO ADUANERO PARA IMPORTAR MERCANCÍAS

2. Depósito

La mercancía de procedencia extranjera permancerá

durante el proceso de su importación, en depósitos

habilitados para el efecto.

Para efectos aduaneros la mercancía podrá

permanecer almacenada hasta por el término de 1

mes prorrogable por 1 más contados desde la llegada

de la mercancía (fecha y hora de acuse de recibo del

aviso de llegada del medio de transporte a través de

los sistemas informáticos electrónicos)

ABANDONO LEGAL

PROCEDIMIENTO ADUANERO PARA IMPORTAR MERCANCÍAS

Prórroga del tiempo de permanencia de la

mercancía en depósito.

- Será concedida de manera inmediata y sin que

media para el efecto acto administrativo de

autorización.

- Se concede por una sola vez a solicitud del

interesado.

- Debe solicitarse antes del vencimiento del

término de almacenamiento.

2. Depósito

El depósito o usuario operador de la Zona

Franca, recibirá del transportador o ACI,

la planilla de envío, ordenará el descargue

y confrontará la cantidad, peso y estado

de los bultos; de encontrarse

inconsistencia elaborará el Acta

correspondiente.

PROCEDIMIENTO ADUANERO PARA IMPORTAR MERCANCÍAS

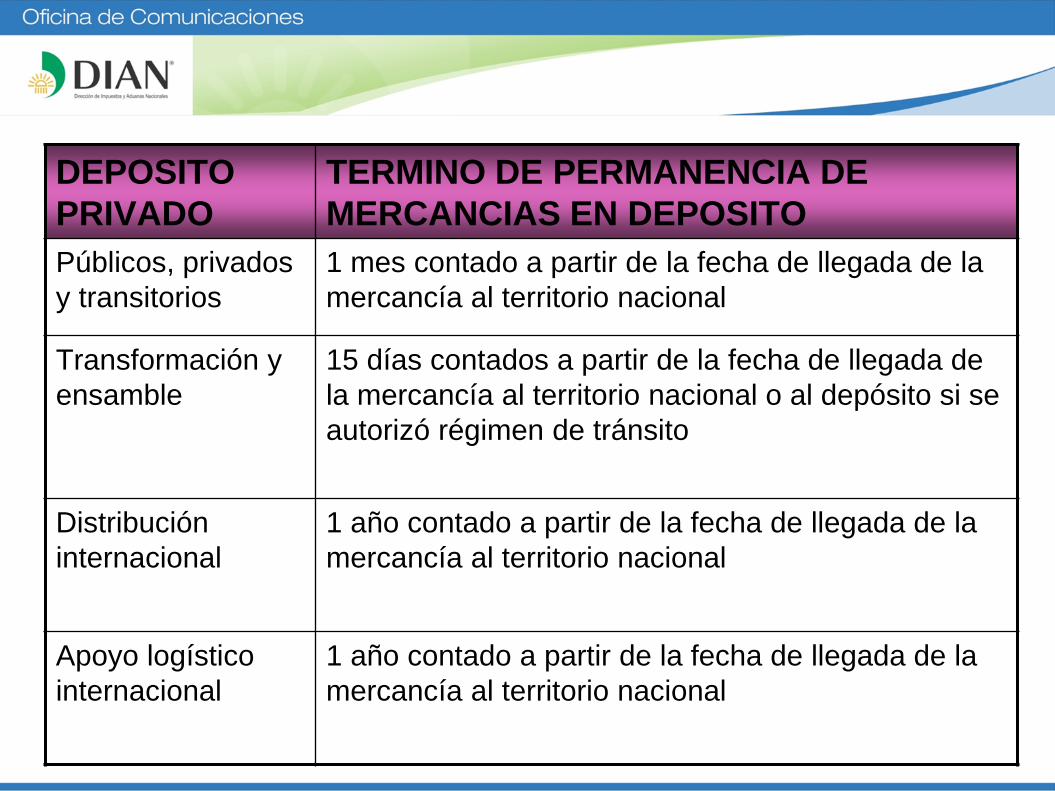

DEPOSITO

PRIVADO

TERMINO DE PERMANENCIA DE

MERCANCIAS EN DEPOSITO

Públicos, privados

y transitorios

1 mes contado a partir de la fecha de llegada de la

mercancía al territorio nacional

Transformación y

ensamble

15 días contados a partir de la fecha de llegada de

la mercancía al territorio nacional o al depósito si se

autorizó régimen de tránsito

Distribución

internacional

1 año contado a partir de la fecha de llegada de la

mercancía al territorio nacional

Apoyo logístico

internacional

1 año contado a partir de la fecha de llegada de la

mercancía al territorio nacional

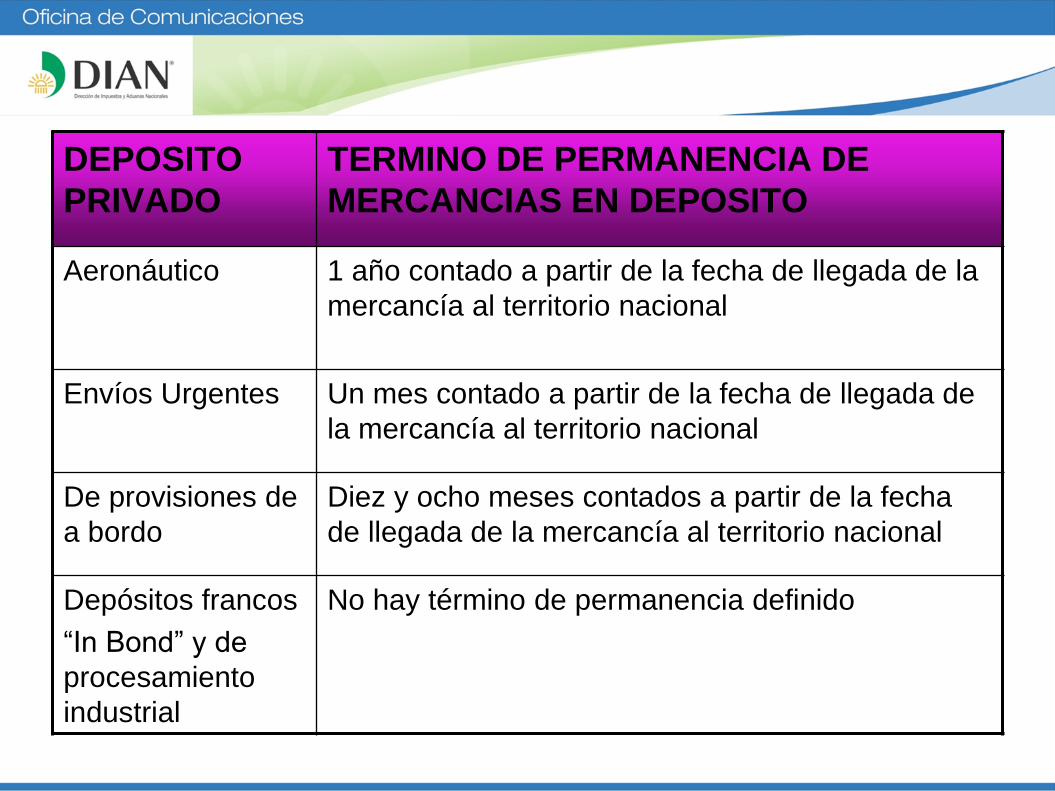

DEPOSITO

PRIVADO

TERMINO DE PERMANENCIA DE

MERCANCIAS EN DEPOSITO

Aeronáutico 1 año contado a partir de la fecha de llegada de la

mercancía al territorio nacional

Envíos Urgentes Un mes contado a partir de la fecha de llegada de

la mercancía al territorio nacional

De provisiones de

a bordo

Diez y ocho meses contados a partir de la fecha

de llegada de la mercancía al territorio nacional

Depósitos francos

“In Bond” y de

procesamiento

industrial

No hay término de permanencia definido

IMPORTACION

ORDINARIA

PRESENTACION CON

DOCUMENTOS SOPORTE

ACEPTACION

PAGO TRIBUTOS

SOLICITUD LEVANTE

INSPECCION FISICA O

DOCUMENTAL LEVANTE AUTOMATICO

RETIRO MERCANCIA O

APREHENSION o CONTINUA ALMACENAMIENTO

PROCESO DE NACIONALIZACION

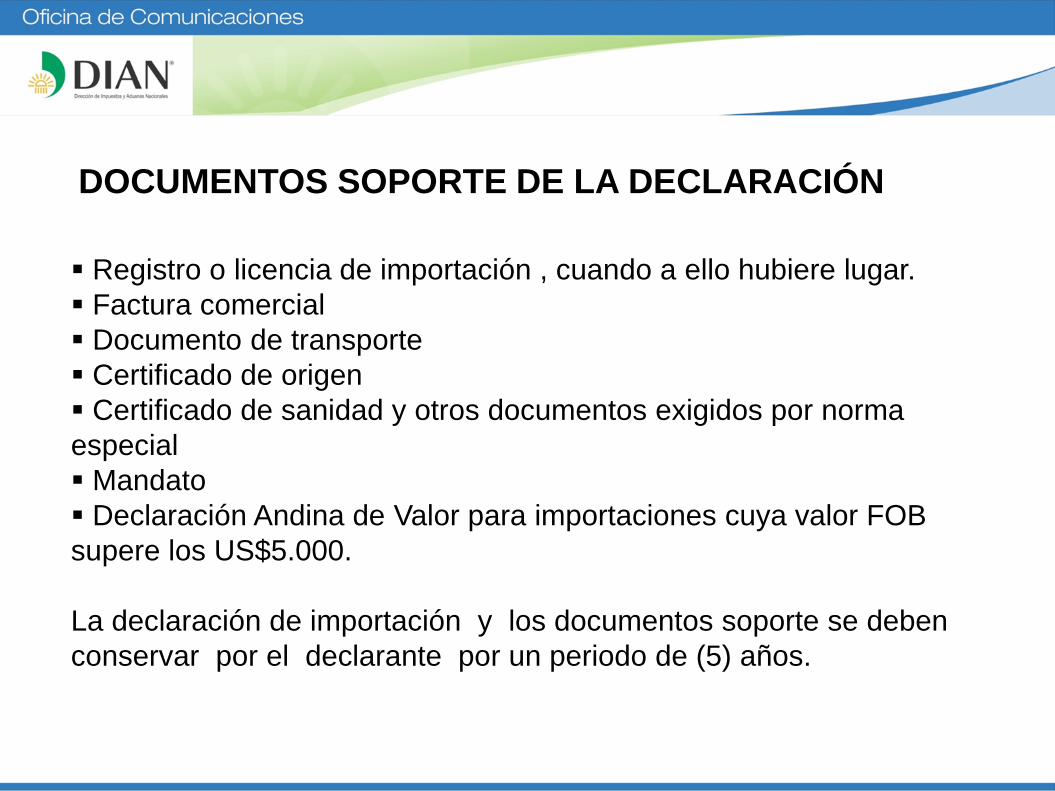

IMPORTACION ORDINARIA

Registro o licencia de importación , cuando a ello hubiere lugar.

Factura comercial

Documento de transporte

Certificado de origen

Certificado de sanidad y otros documentos exigidos por norma

especial

Mandato

Declaración Andina de Valor para importaciones cuya valor FOB

supere los US$5.000.

La declaración de importación y los documentos soporte se deben

conservar por el declarante por un periodo de (5) años.

DOCUMENTOS SOPORTE DE LA DECLARACIÓN

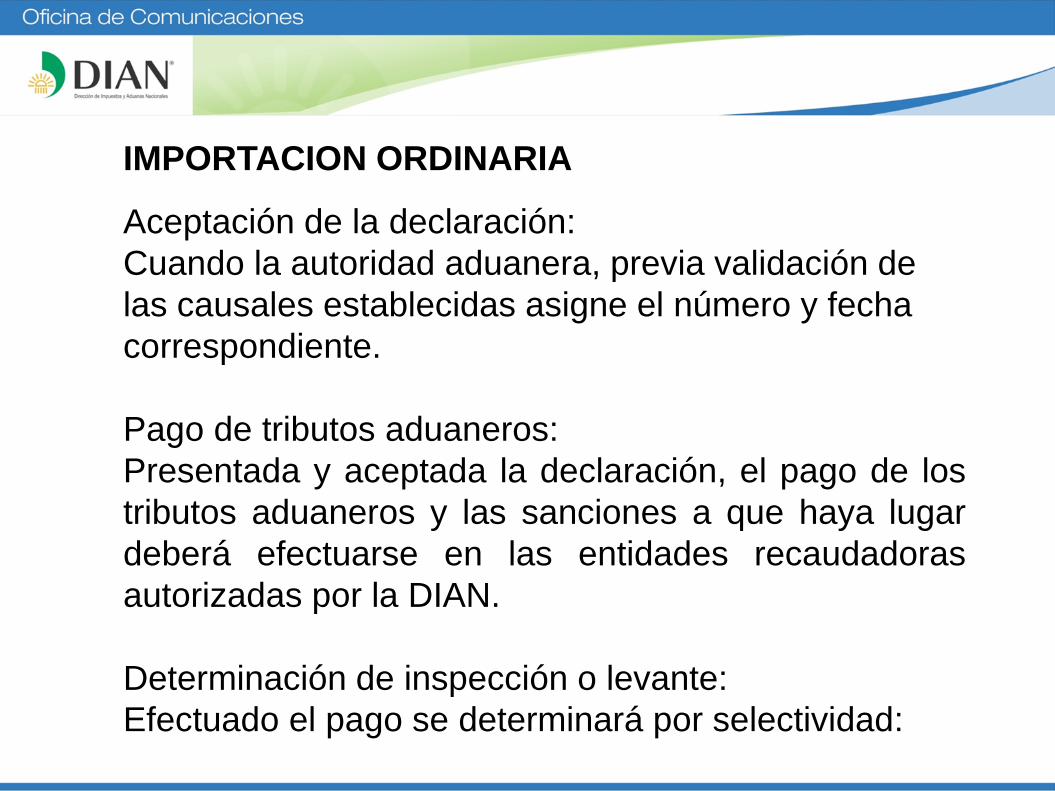

Aceptación de la declaración:

Cuando la autoridad aduanera, previa validación de

las causales establecidas asigne el número y fecha

correspondiente.

Pago de tributos aduaneros:

Presentada y aceptada la declaración, el pago de los

tributos aduaneros y las sanciones a que haya lugar

deberá efectuarse en las entidades recaudadoras

autorizadas por la DIAN.

Determinación de inspección o levante:

Efectuado el pago se determinará por selectividad:

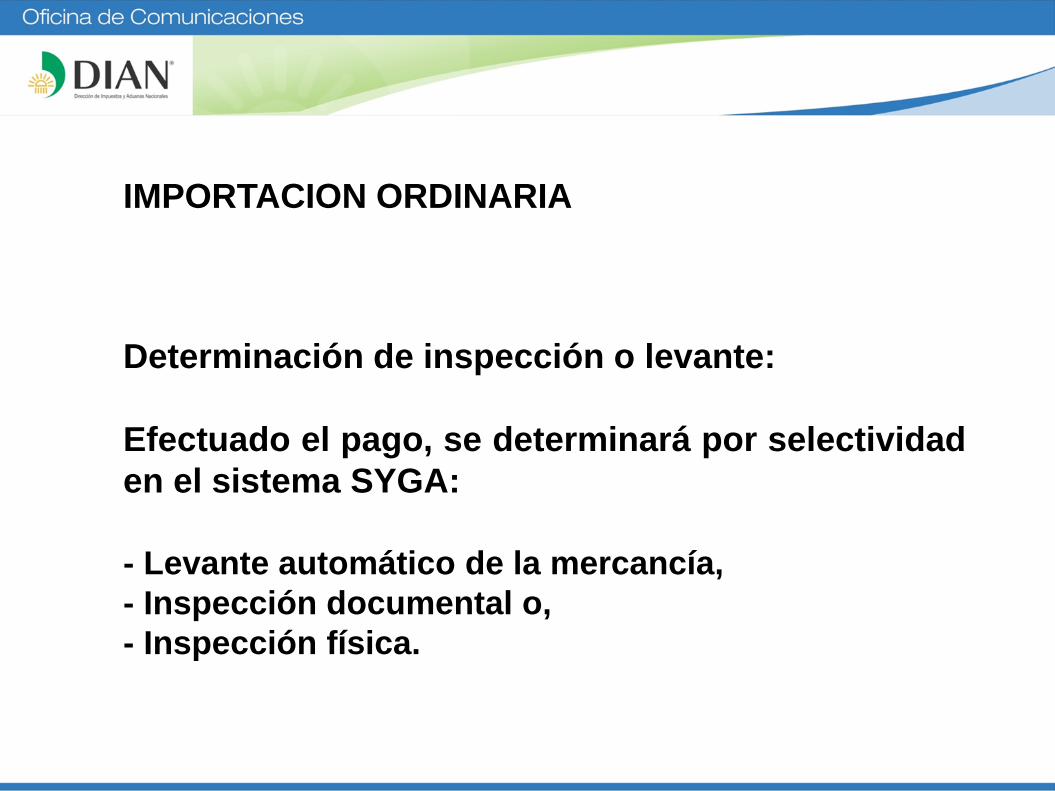

IMPORTACION ORDINARIA

Determinación de inspección o levante:

Efectuado el pago, se determinará por selectividad

en el sistema SYGA:

- Levante automático de la mercancía,

- Inspección documental o,

- Inspección física.

IMPORTACION ORDINARIA

INSPECCION ADUANERA Es la actuación realizada por la autoridad aduanera

competente, con el fin de determinar la naturaleza, origen, estado, cantidad, valor, clasificación arancelaria, tributos aduaneros, régimen aduanero y tratamiento tributario aplicable a una mercancía. Esta inspección cuando implica el reconocimiento de mercancías, será física y cuando se realiza únicamente con base en la información contenida en la declaración y en los documentos que la acompañan, será documental.

.

IMPORTACION ORDINARIA

Inspección Aduanera:

Debe concluir al día siguiente en que se ordene su práctica.

La autoridad aduanera después del análisis de los

documentos soporte, de revisar el contenido de la

declaración y de inspeccionar la mercancía determina la

procedencia del levante.

El declarante debe asistir, prestar la colaboración necesaria

y presentar los documentos soporte. El inspector elabora el

Acta y será suscrita conjuntamente.

IMPORTACION ORDINARIA

PROCEDIMIENTO ADUANERO PARA IMPORTAR

MERCANCÍAS

3. Levante:

Es el acto por el cual la autoridad aduanera permite a

los interesados la disposición de la mercancía,

previo el cumplimiento de los requisitos legales o

el otorgamiento de garantía cuando a ello haya lugar.

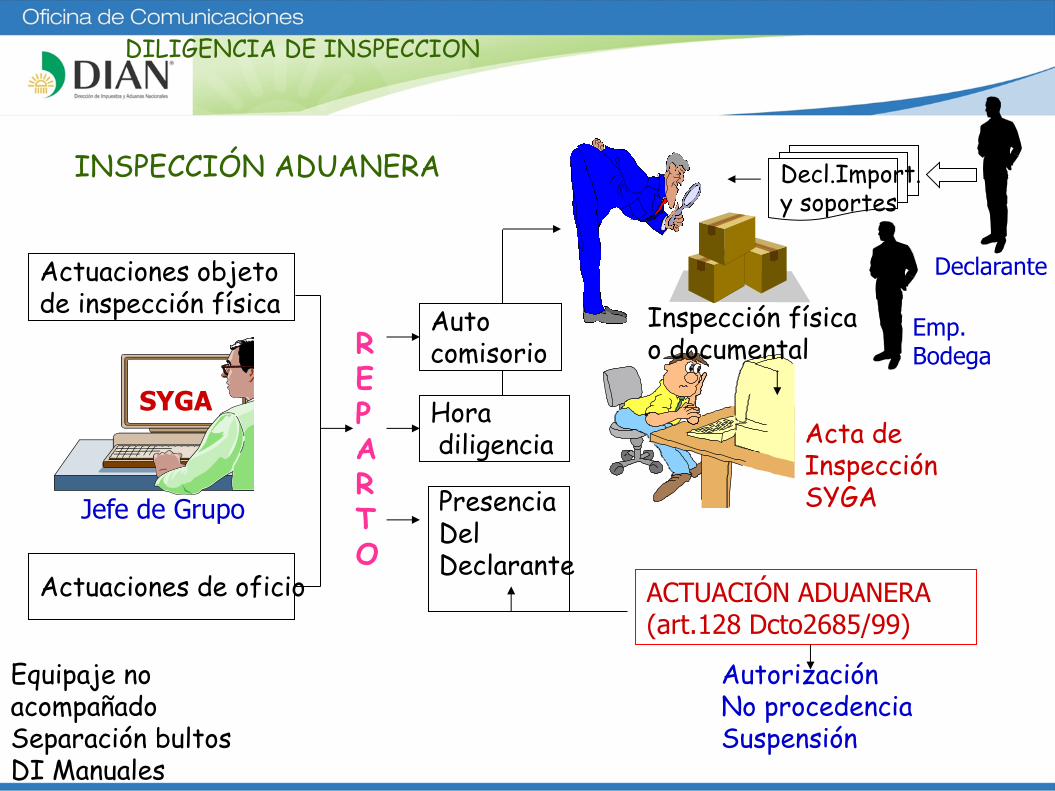

INSPECCIÓN ADUANERA

SYGA

Actuaciones objeto de inspección física

Auto comisorio

Actuaciones de oficio

Equipaje no acompañado Separación bultos DI Manuales

REPARTO

Hora diligencia

Inspección física o documental

Decl.Import. y soportes

ACTUACIÓN ADUANERA (art.128 Dcto2685/99)

Acta de Inspección SYGA

Autorización No procedencia Suspensión

Presencia Del Declarante

Jefe de Grupo

Emp. Bodega

Declarante

DILIGENCIA DE INSPECCION

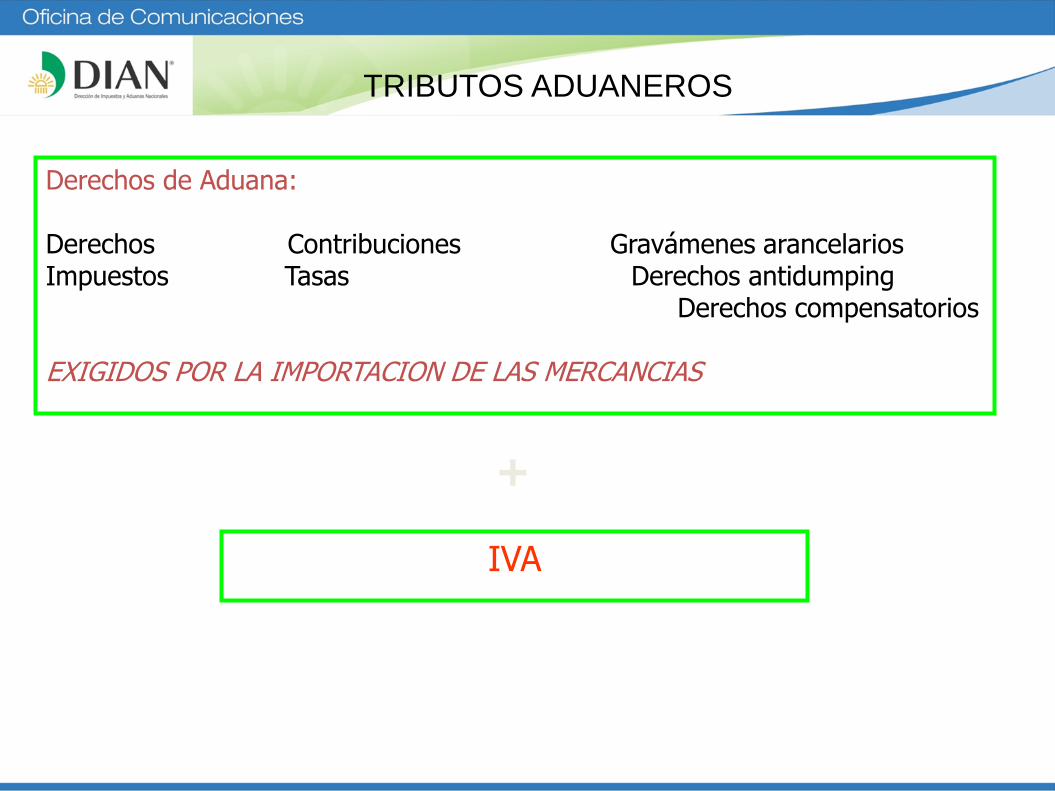

TRIBUTOS ADUANEROS

Derechos de Aduana: Derechos Contribuciones Gravámenes arancelarios Impuestos Tasas Derechos antidumping Derechos compensatorios EXIGIDOS POR LA IMPORTACION DE LAS MERCANCIAS

IVA

+

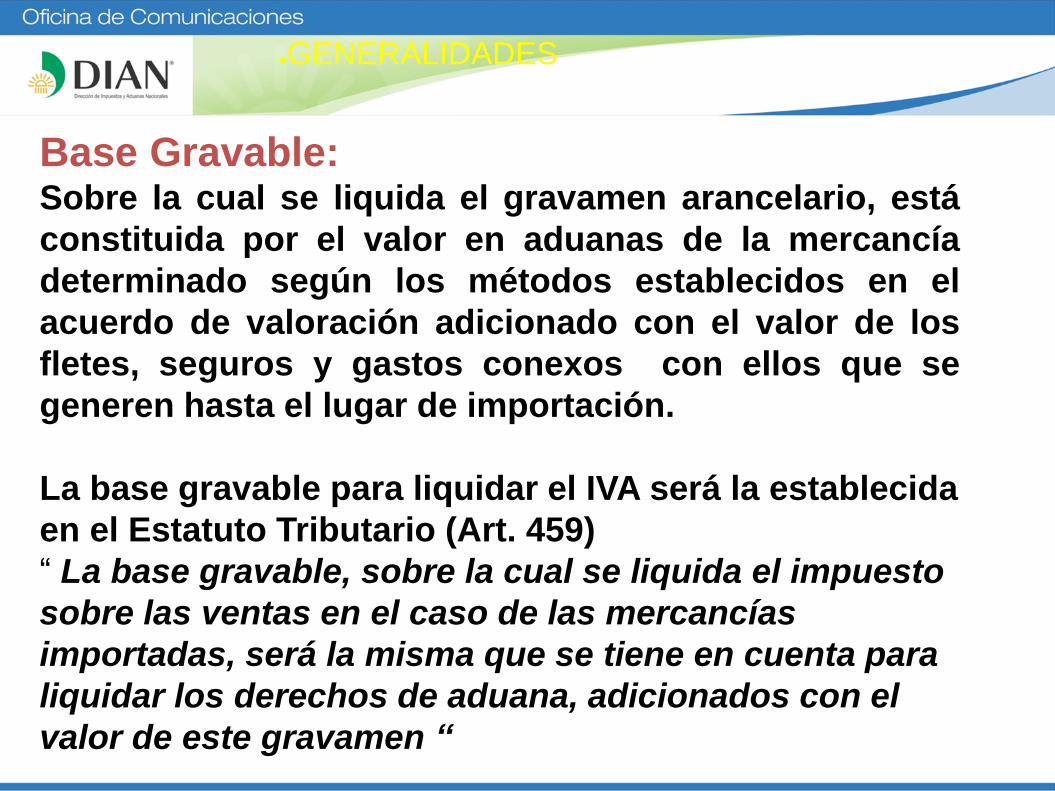

Base Gravable: Sobre la cual se liquida el gravamen arancelario, está

constituida por el valor en aduanas de la mercancía

determinado según los métodos establecidos en el

acuerdo de valoración adicionado con el valor de los

fletes, seguros y gastos conexos con ellos que se

generen hasta el lugar de importación.

La base gravable para liquidar el IVA será la establecida

en el Estatuto Tributario (Art. 459)

“ La base gravable, sobre la cual se liquida el impuesto

sobre las ventas en el caso de las mercancías

importadas, será la misma que se tiene en cuenta para

liquidar los derechos de aduana, adicionados con el

valor de este gravamen “

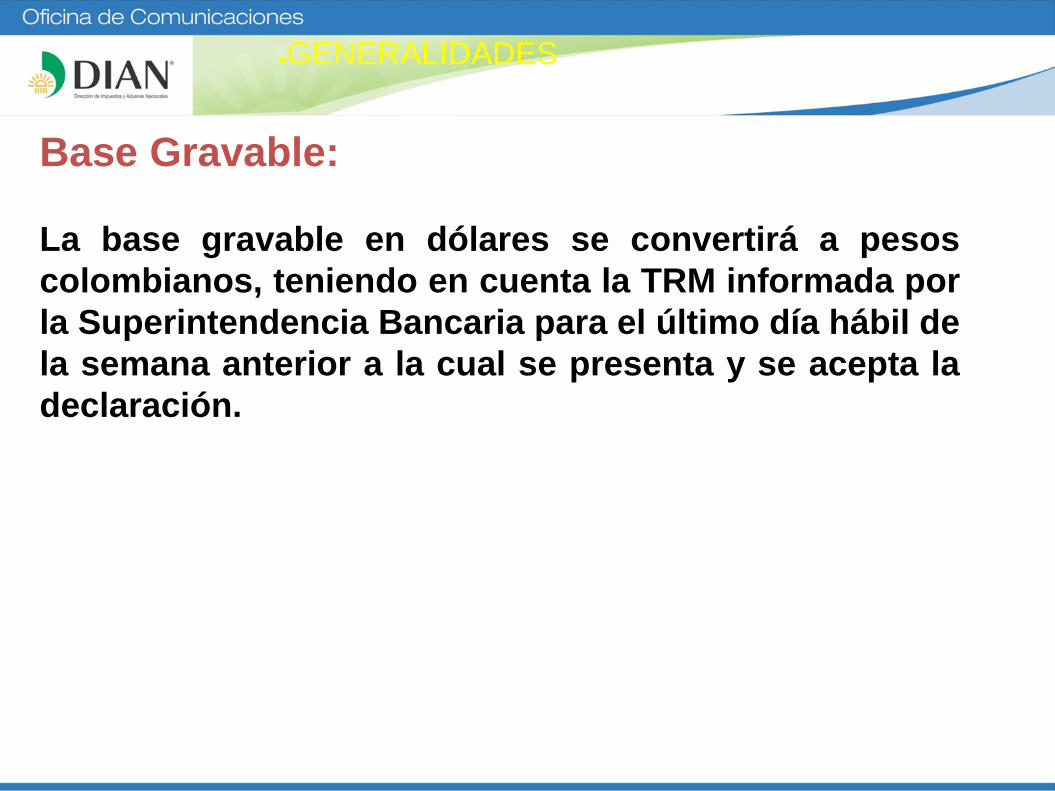

●GENERALIDADES

Base Gravable:

La base gravable en dólares se convertirá a pesos

colombianos, teniendo en cuenta la TRM informada por

la Superintendencia Bancaria para el último día hábil de

la semana anterior a la cual se presenta y se acepta la

declaración.

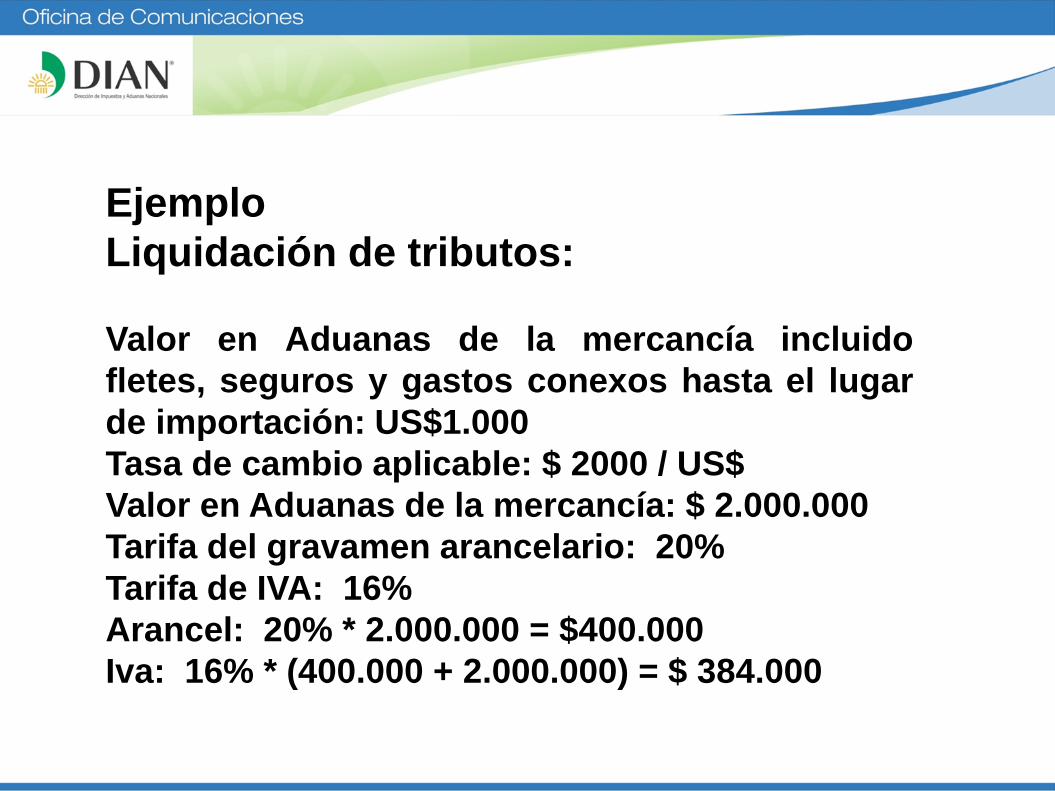

●GENERALIDADES

Ejemplo

Liquidación de tributos:

Valor en Aduanas de la mercancía incluido

fletes, seguros y gastos conexos hasta el lugar

de importación: US$1.000

Tasa de cambio aplicable: $ 2000 / US$

Valor en Aduanas de la mercancía: $ 2.000.000

Tarifa del gravamen arancelario: 20%

Tarifa de IVA: 16%

Arancel: 20% * 2.000.000 = $400.000

Iva: 16% * (400.000 + 2.000.000) = $ 384.000

Firmeza de la declaración:

Tres (3) años contados a partir de la fecha de su

presentación y aceptación, salvo que se haya

notificado requerimiento especial aduanero.

Declaraciones que no producen efecto:

• No se haga constar en ella la autorización del

levante de la mercancía.

• La Declaración Anticipada presentada con una

antelación a la llegada de la mercancía superior a

los 15 días o,

IMPORTACION ORDINARIA

. La Declaración de Corrección que modifique

cantidad de mercancías, subsane la omisión total o

parcial de descripción o la modifique amparando

mercancías diferentes, o cuando se liquide un

menor valor a pagar por concepto de tributos

aduaneros, salvo que en este último caso se cuente

con autorización de la autoridad aduanera para

realizar la corrección y siempre que la declaración

inicial hubiere obtenido levante y no se haya

realizado el pago de los tributos aduaneros

liquidados.

IMPORTACION ORDINARIA

MODALIDADES DE

IMPORTACION

MODALIDADES DE IMPORTACION

- Importación ordinaria

- Importación con franquicia

- Reimportación por perfeccionamiento pasivo

- Reimportación en el mismo estado

- Importación en cumplimiento de garantía

- Importación temporal para reexportación en el

mismo estado

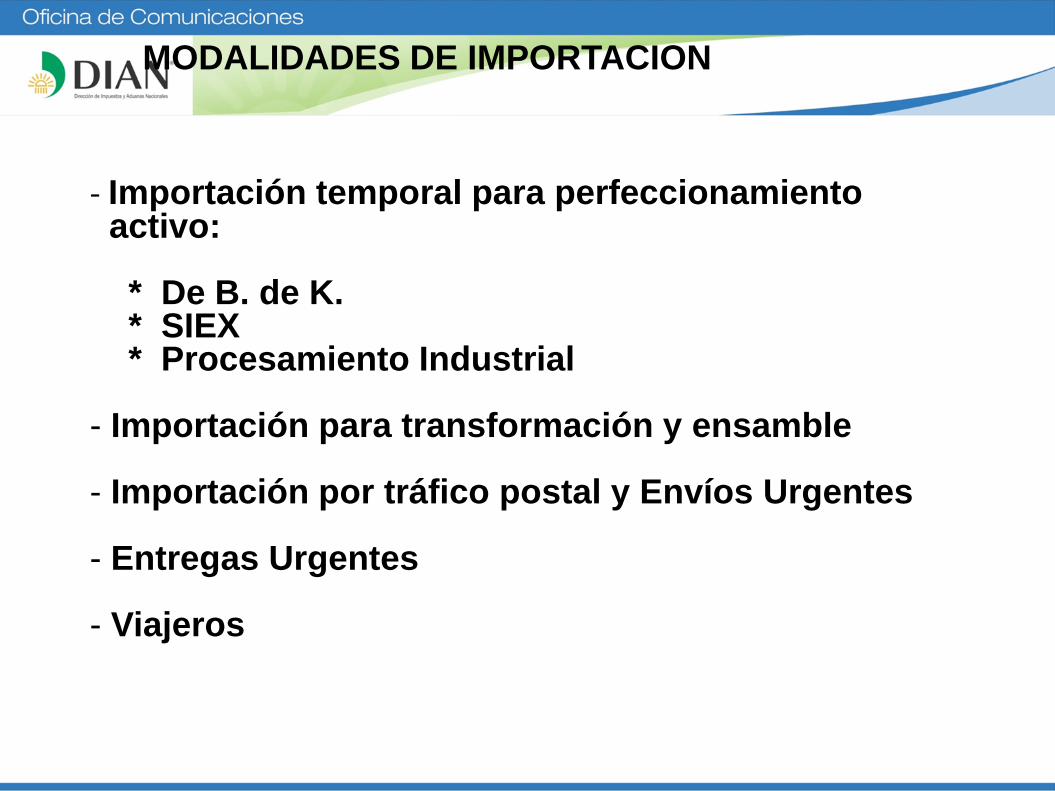

MODALIDADES DE IMPORTACION

- Importación temporal para perfeccionamiento activo: * De B. de K. * SIEX * Procesamiento Industrial - Importación para transformación y ensamble - Importación por tráfico postal y Envíos Urgentes

- Entregas Urgentes

- Viajeros

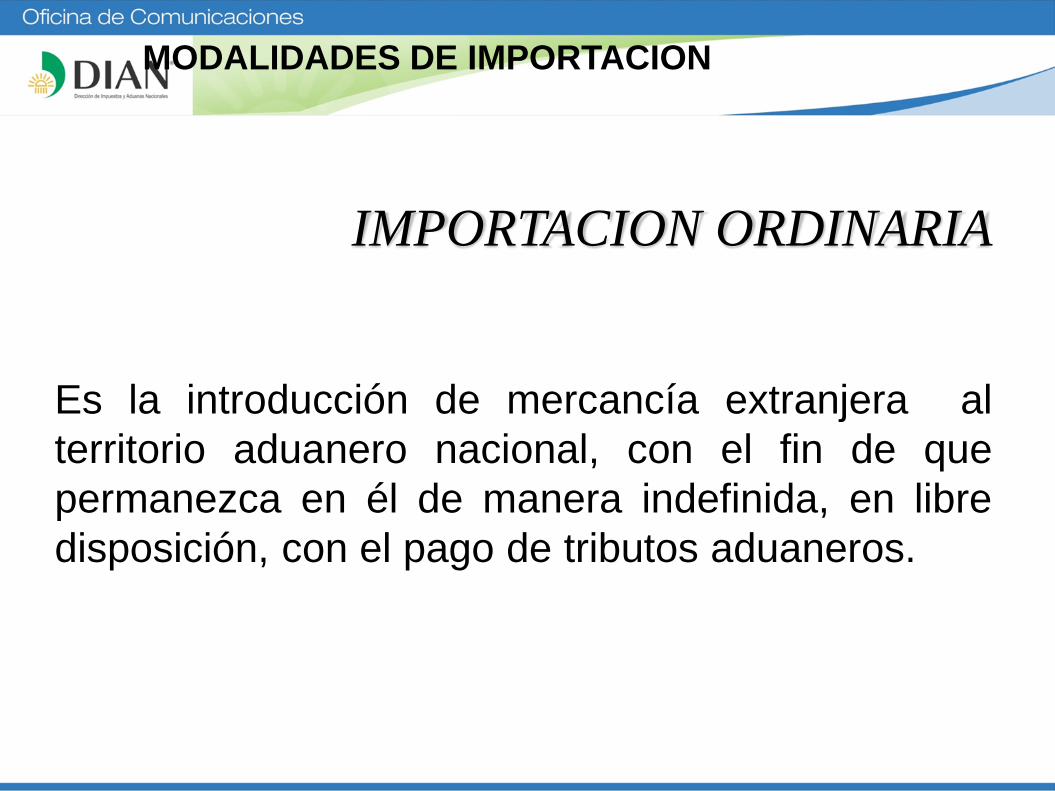

IMPORTACION ORDINARIA

Es la introducción de mercancía extranjera al

territorio aduanero nacional, con el fin de que

permanezca en él de manera indefinida, en libre

disposición, con el pago de tributos aduaneros.

MODALIDADES DE IMPORTACION

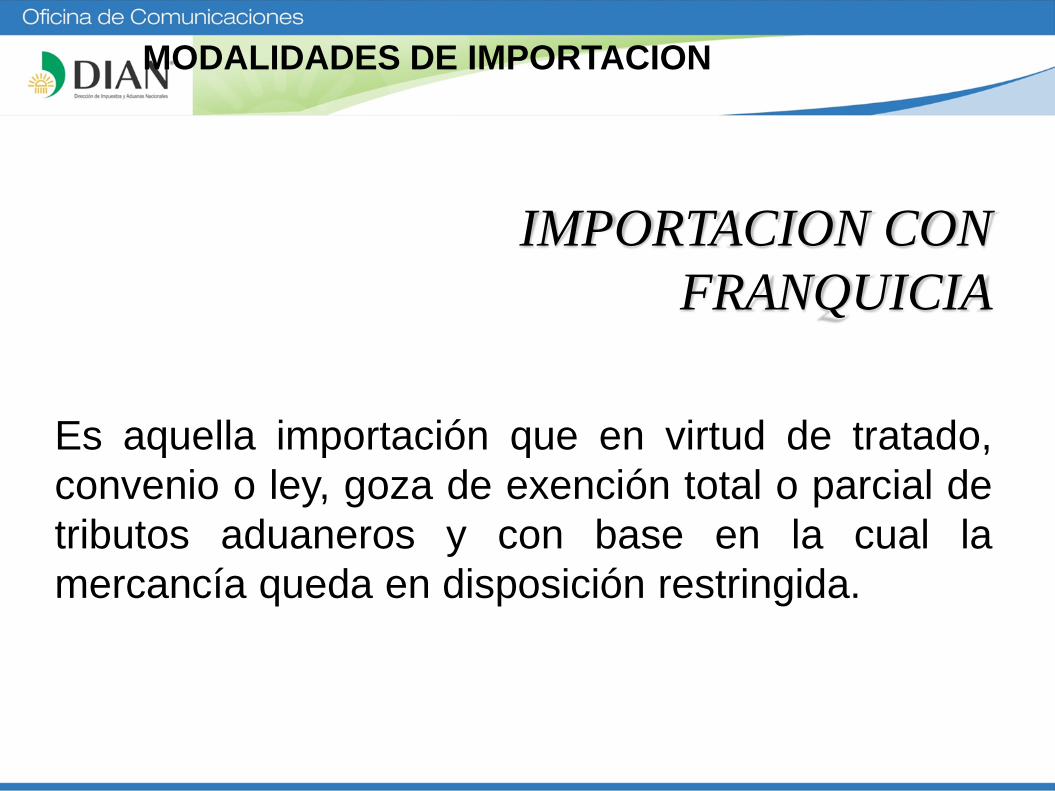

IMPORTACION CON

FRANQUICIA

Es aquella importación que en virtud de tratado,

convenio o ley, goza de exención total o parcial de

tributos aduaneros y con base en la cual la

mercancía queda en disposición restringida.

MODALIDADES DE IMPORTACION

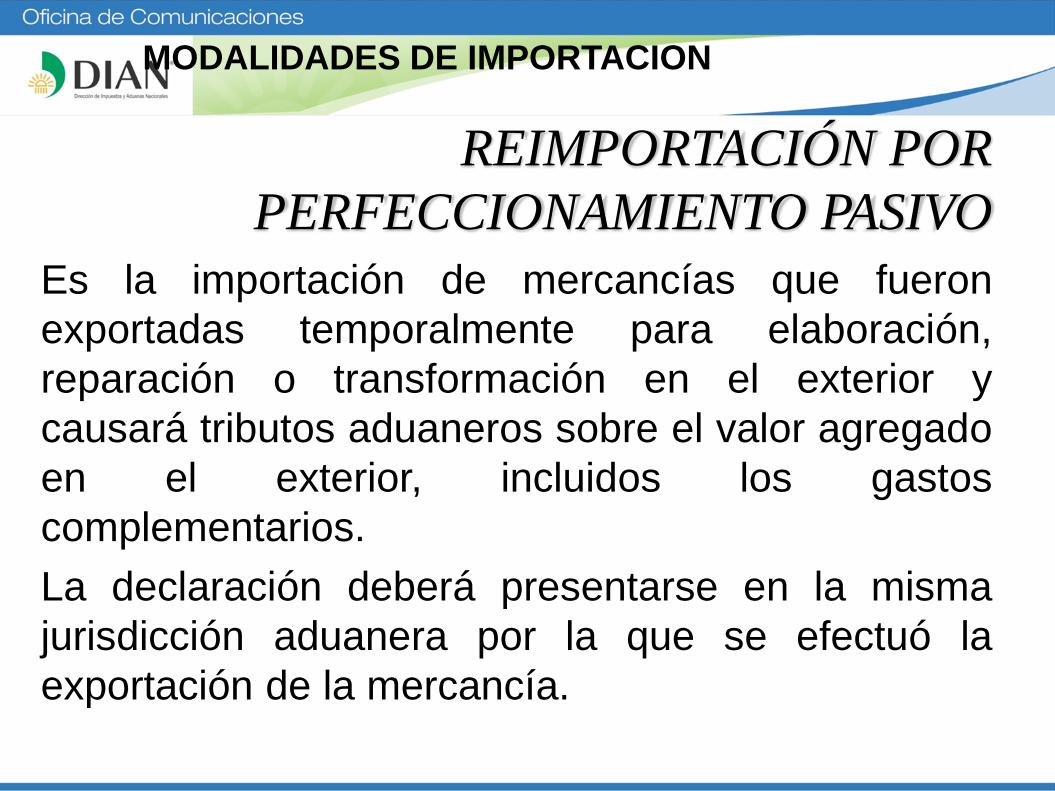

REIMPORTACIÓN POR

PERFECCIONAMIENTO PASIVO

Es la importación de mercancías que fueron

exportadas temporalmente para elaboración,

reparación o transformación en el exterior y

causará tributos aduaneros sobre el valor agregado

en el exterior, incluidos los gastos

complementarios.

La declaración deberá presentarse en la misma

jurisdicción aduanera por la que se efectuó la

exportación de la mercancía.

MODALIDADES DE IMPORTACION

REIMPORTACIÓN POR

PERFECCIONAMIENTO PASIVO

El término de permanencia en el exterior para

adelantar el perfeccionamiento pasivo será el que

se requiera a la autoridad aduanera con ocasión de

la presentación y trámite de la exportación temporal

para perfeccionamiento pasivo.

MODALIDADES DE IMPORTACION

REIMPORTACIÓN EN EL MISMO

ESTADO

Es la importación de mercancías que fueron

exportadas temporal o definitivamente, sin haber

sufrido modificación en el exterior y sin el pago de

tributos aduaneros.

La declaración debe presentarse en la misma

jurisdicción aduanera por la que se efectuó la

exportación; sin embargo en situaciones

debidamente justificadas se podrá autorizar la

presentación por jurisdicción aduanera diferente.

MODALIDADES DE IMPORTACION

REIMPORTACIÓN EN EL MISMO

ESTADO

La declaración de importación debe presentarse

dentro del año siguiente a su exportación salvo

que, con anterioridad se haya autorizado un plazo

mayor o se hayan concedido prórrogas por la

autoridad aduanera, sin exceder en su totalidad el

término de tres (3) años, debiendo demostrar la

necesidad de la permanencia en el exterior.

MODALIDADES DE IMPORTACION

IMPORTACIÓN EN CUMPLIMIENTO DE

GARANTÍA

Es la importación sin el pago de tributos aduaneros,

de mercancía que en cumplimiento de una garantía

del fabricante o proveedor, se haya reparado en el

exterior o remplace otra previamente, que haya

resultado averiada, defectuosa o impropia para el fin

para el cual fue importada.

La declaración de importación en cumplimiento de

garantía debe presentarse dentro del año siguiente a

la exportación de la mercancía que sea objeto de

reparación o remplazo

MODALIDADES DE IMPORTACION

IMPORTACIÓN EN CUMPLIMIENTO

DE GARANTÍA

En casos justificados se podrá autorizar la

importación de la mercancía que vaya a sustituir la

destruida, averiada, defectuosa o impropia sin

exigir la exportación previa, constituyendo para

estos efectos una garantía que asegure la

exportación o destrucción de la mercancía

previamente importada dentro de los 6 meses

siguientes a la importación en cumplimiento de

garantía.

MODALIDADES DE IMPORTACION

IMPORTACIÓN TEMPORAL PARA

REEXPORTACIÓN EN EL MISMO ESTADO

Es la importación al territorio aduanero nacional,

con suspensión de tributos aduaneros, de

determinadas mercancías destinadas a la

reexportación en un plazo señalado.

-Corto plazo (Art.94 Rsln.4240/00)

-Largo plazo( Bs. De K – Art.1 Dcto 2394/02

Ptes y Rptos – Art.98 Rsln 4240/00)

MODALIDADES DE IMPORTACION

IMPORTACIÓN TEMPORAL PARA

REEXPORTACIÓN EN EL MISMO ESTADO

-Corto plazo : el término máximo será de seis(6)

meses contados a partir del levante de la

mercancía, prorrogables por tres(3) meses más.

-Largo plazo: el plazo máximo será de cinco(5)

años contados a partir del levante

MODALIDADES DE IMPORTACION

IMPORTACIÓN TEMPORAL PARA

REEXPORTACIÓN EN EL MISMO ESTADO Corto plazo (Art.94 Rsln.4240/00)

a) Destinadas a ser exhibidas en exposiciones, ferias o

actos culturales

b) El material para uso en conferencias, seminarios, foros y

eventos académicos o culturales;

c) El vestuario, decoraciones, máquinas, útiles,

instrumentos musicales, vehículos, y animales para

espectáculos teatrales, circenses u otros de entretenimiento

público;

d) Las placas y películas fotográficas impresionadas y

reveladas y las películas cinematográficas.

e) Máquinas, aparatos, herramientas y sus partes o

accesorios para armar maquinaria, montar fábricas, puertos

u oleoductos, destinados a la exploración o explotación de

la riqueza nacional o ejecutar otras instalaciones similares.

MODALIDADES DE IMPORTACION

IMPORTACIÓN TEMPORAL PARA

REEXPORTACIÓN EN EL MISMO ESTADO Corto plazo (Art.94 Rsln.4240/00)

f) Instrumentos y material de campaña de expediciones

científicas;

g) Los planos, maquetas, muestras y prototipos para el

desarrollo de productos o proyectos nacionales;

h) Los vehículos de uso privado contemplados en el artículo

158 del Decreto 2685 de 1999, cuando sean conducidos por el

turista o lleguen con él y los artículos necesarios para su uso

personal o profesional durante el tiempo de su estadía que

sean empleados en las giras temporales por viajeros turistas;

i) Vehículos y equipos que se traigan con el fin de tomar parte

en competencias deportivas;

j) Los sacos, envolturas, embalajes y otros envases

destinados a reexportarse;

MODALIDADES DE IMPORTACION

IMPORTACIÓN TEMPORAL PARA

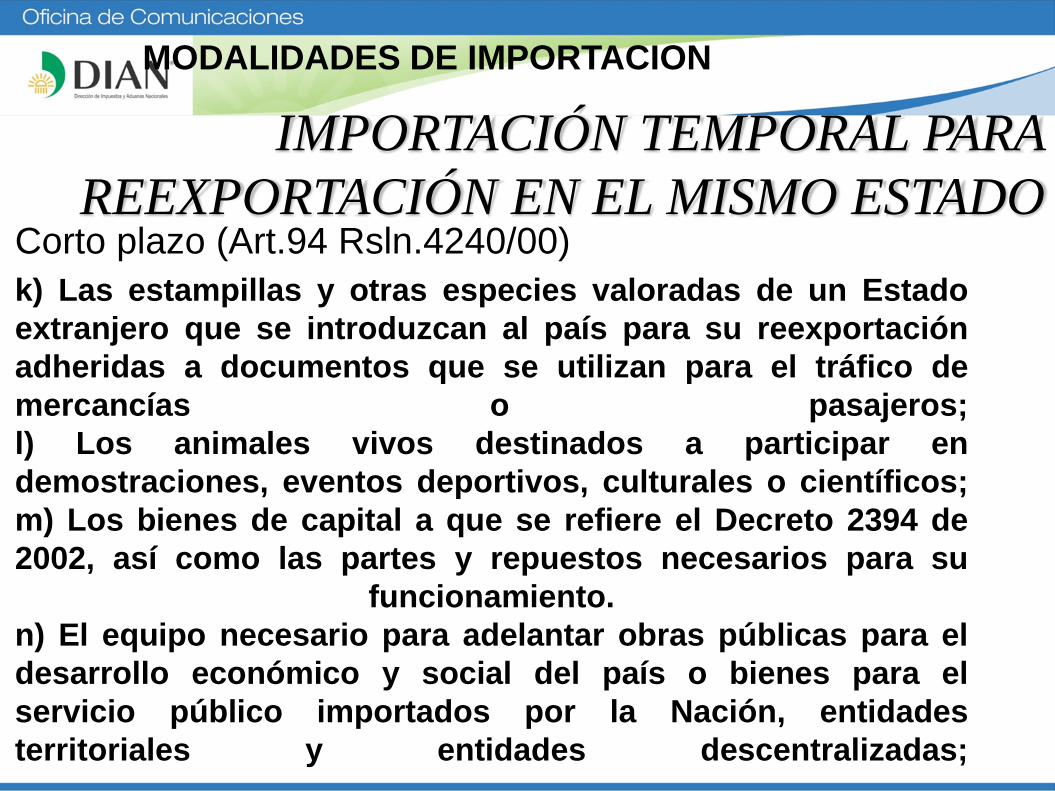

REEXPORTACIÓN EN EL MISMO ESTADO Corto plazo (Art.94 Rsln.4240/00)

k) Las estampillas y otras especies valoradas de un Estado

extranjero que se introduzcan al país para su reexportación

adheridas a documentos que se utilizan para el tráfico de

mercancías o pasajeros;

l) Los animales vivos destinados a participar en

demostraciones, eventos deportivos, culturales o científicos;

m) Los bienes de capital a que se refiere el Decreto 2394 de

2002, así como las partes y repuestos necesarios para su

funcionamiento.

n) El equipo necesario para adelantar obras públicas para el

desarrollo económico y social del país o bienes para el

servicio público importados por la Nación, entidades

territoriales y entidades descentralizadas;

MODALIDADES DE IMPORTACION

IMPORTACIÓN TEMPORAL PARA

REEXPORTACIÓN EN EL MISMO ESTADO Corto plazo (Art.94 Rsln.4240/00)

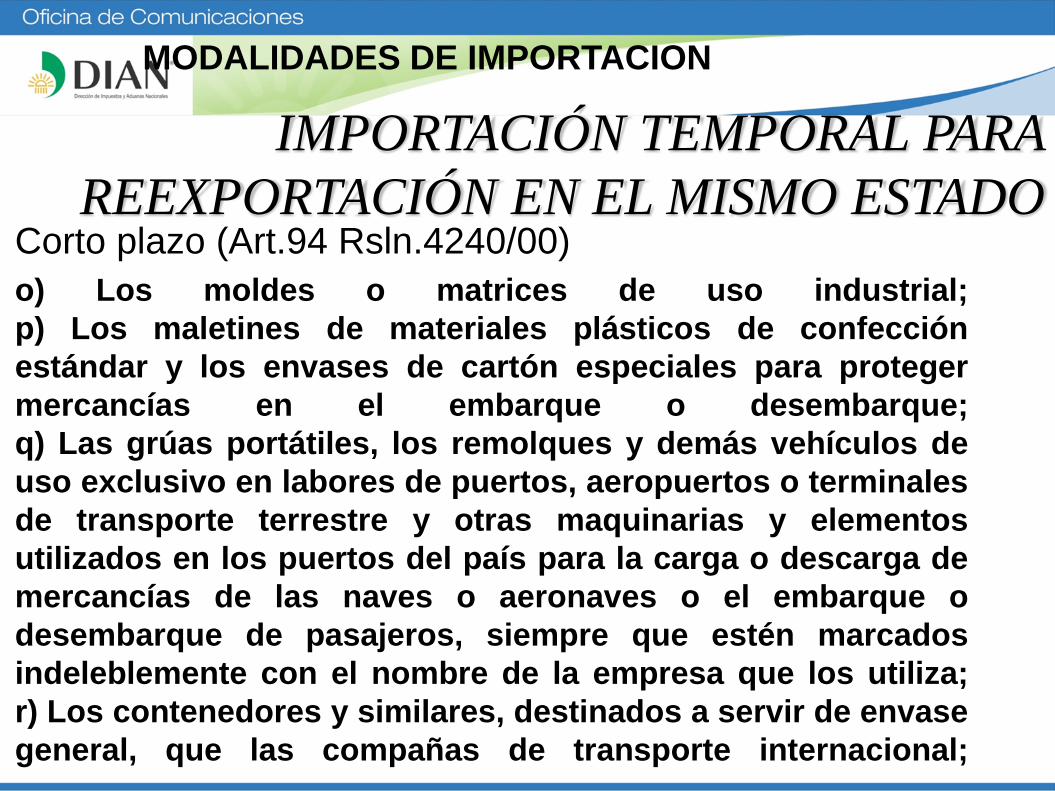

o) Los moldes o matrices de uso industrial;

p) Los maletines de materiales plásticos de confección

estándar y los envases de cartón especiales para proteger

mercancías en el embarque o desembarque;

q) Las grúas portátiles, los remolques y demás vehículos de

uso exclusivo en labores de puertos, aeropuertos o terminales

de transporte terrestre y otras maquinarias y elementos

utilizados en los puertos del país para la carga o descarga de

mercancías de las naves o aeronaves o el embarque o

desembarque de pasajeros, siempre que estén marcados

indeleblemente con el nombre de la empresa que los utiliza;

r) Los contenedores y similares, destinados a servir de envase

general, que las compañas de transporte internacional;

MODALIDADES DE IMPORTACION

IMPORTACIÓN TEMPORAL PARA

REEXPORTACIÓN EN EL MISMO ESTADO Corto plazo (Art.94 Rsln.4240/00)

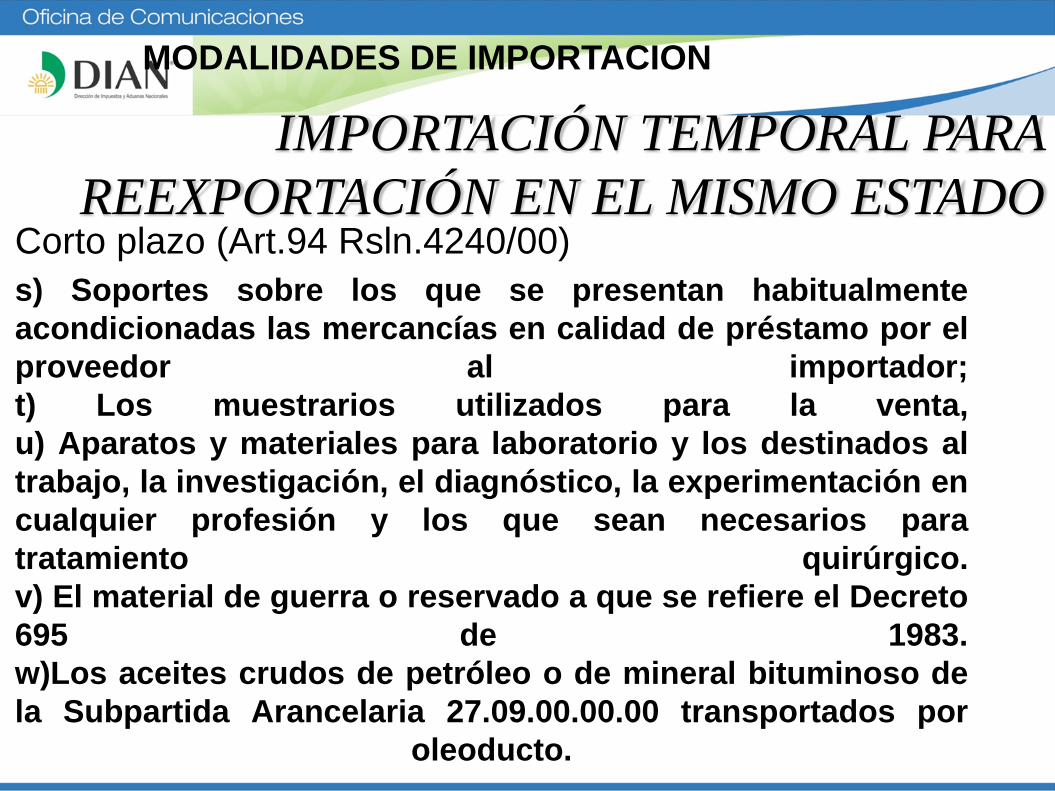

s) Soportes sobre los que se presentan habitualmente

acondicionadas las mercancías en calidad de préstamo por el

proveedor al importador;

t) Los muestrarios utilizados para la venta,

u) Aparatos y materiales para laboratorio y los destinados al

trabajo, la investigación, el diagnóstico, la experimentación en

cualquier profesión y los que sean necesarios para

tratamiento quirúrgico.

v) El material de guerra o reservado a que se refiere el Decreto

695 de 1983.

w)Los aceites crudos de petróleo o de mineral bituminoso de

la Subpartida Arancelaria 27.09.00.00.00 transportados por

oleoducto.

MODALIDADES DE IMPORTACION

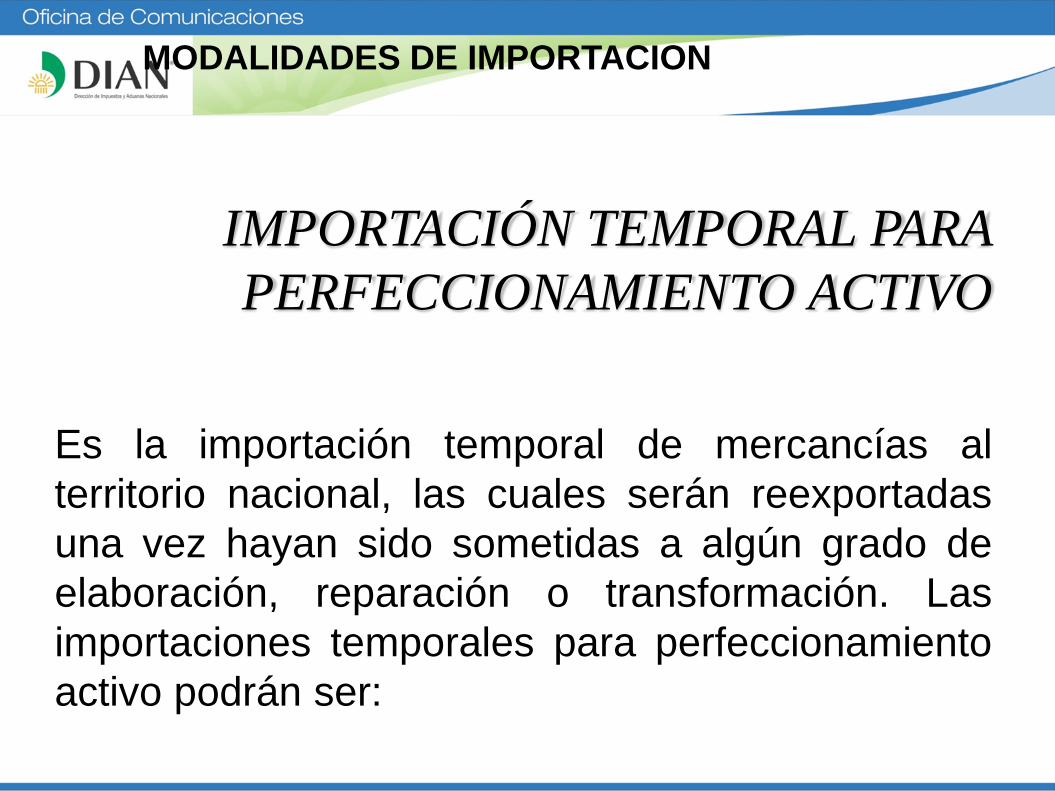

IMPORTACIÓN TEMPORAL PARA

PERFECCIONAMIENTO ACTIVO

Es la importación temporal de mercancías al

territorio nacional, las cuales serán reexportadas

una vez hayan sido sometidas a algún grado de

elaboración, reparación o transformación. Las

importaciones temporales para perfeccionamiento

activo podrán ser:

MODALIDADES DE IMPORTACION

Importación temporal para perfeccionamiento activo de bienes de

capital:

Es la modalidad que permite la importación temporal de bienes de capital, así como de sus partes y repuestos, con suspensión de tributos aduaneros, destinados a ser reexportados, después de haber sido sometidos a reparación o acondicionamiento, en un plazo no superior a 6 meses, en casos justificados se podrán autorizar plazos superiores hasta por un término igual al otorgado inicialmente.

MODALIDADES DE IMPORTACION

Importación temporal para perfeccionamiento activo de bienes de

capital:

Para declarar esta modalidad se debe contar con la autorización de la Administración Aduanera de la jurisdicción donde se encuentran ubicadas las instalaciones industriales del importador. En el mismo acto administrativo que autorice al solicitante para declarar la modalidad, se habilitan las instalaciones industriales, se señalará el término de habilitación y el monto de la garantía.

MODALIDADES DE IMPORTACION

Importación temporal en desarrollo de sistemas especiales de

importación y exportación:

Es la modalidad que permite recibir dentro del territorio aduanero nacional, mercancías especificas destinadas a ser exportadas total o parcialmente en un plazo determinado, después de haber sufrido transformación, elaboración o reparación, así como los insumos necesarios para estas operaciones, luego de la aprobación de un programa SIEX.

MODALIDADES DE IMPORTACION

Importación temporal para procesamiento industrial:

Es la modalidad bajo la cual se importan temporalmente materias primas e insumos que van ser sometidos a transformación, procesamiento o manufactura industrial, por parte de Usuarios Altamente Exportadores o Usuarios Aduaneros Permanentes y sin el pago de tributos aduaneros.

Los bienes resultantes de la transformación, procesamiento o manufactura industrial efectuada por los UAP debe destinarse por lo menos en un 30% a la exportación y si es efectuada por un ALTEX en su totalidad debe destinarse a la exportación.

MODALIDADES DE IMPORTACION

IMPORTACIÓN PARA

TRANSFORMACIÓN Y ENSAMBLE

Modalidad de importación bajo la cual se importan

mercancías que van a ser sometidas a procesos de

transformación o ensamble, por parte de las industrias

reconocidas, quedando en disposición restringida.

Se debe presentar la declaración dentro de los 15 días

siguientes a la llegada de la mercancía en la jurisdicción

aduanera donde se encuentra el depósito de T y E.

Una vez obtenido el bien final se tienen dos(2) meses

siguientes para cancelar los tributos aduaneros o

modificar a importación con franquicia o exportar.

MODALIDADES DE IMPORTACION

TRÁFICO POSTAL Y ENVÍOS

URGENTES

Es la modalidad que permite la importación de

envíos de correspondencia, los paquetes postales

y los envíos urgentes siempre que requieran ágil

entrega a su destinatario.

MODALIDADES DE IMPORTACION

TRÁFICO POSTAL Y ENVÍOS

URGENTES Que su valor no exceda de dos mil dólares

US$2.000; que su peso no exceda de 50Kg; que no

incluya mercancías sobre las cuales exista

restricciones legales o administrativas salvo que no

constituyan expedición comercial(hasta 6 unidades);

no incluyan armas; que sus medidas no superen

1,50 m en cualquiera de sus dimensiones, ni de 3m

la suma de longitud y mayor contorno

MODALIDADES DE IMPORTACION

ENTREGAS URGENTES

Es la modalidad de importación que permite la

autorización por parte de la DIAN, sin trámite

previo alguno, la entrega directa al importador de

determinadas mercancías que así lo requieran,

bien sea porque ingresen como auxilio para

damnificados, por su especial naturaleza o porque

respondan a la satisfacción de una necesidad

apremiante.

MODALIDADES DE IMPORTACION

ENTREGAS URGENTES

Cuando la mercancía ingrese al país en calidad de

auxilio para damnificados de catástrofes o

siniestros, dentro de los 2 meses siguientes a su

entrega debe presentarse una relación de la misma

que contenga como mínimo clase, cantidad y valor.

Cuando la mercancía ingrese en calidad de su

especial naturaleza o necesidad apremiante debe

presentarse dentro de los 2 meses siguientes al

levante especial, una declaración de importación

por las mercancías ya entregadas.

MODALIDADES DE IMPORTACION

VIAJEROS

Es la modalidad de importación aplicable a las

mercancías que sean introducidas por los viajeros

pero que no constituyan expediciones comerciales.

US$1.500 - Con franquicia

US$2.500 - Pago tributo único ad valórem (15%)

MODALIDADES DE IMPORTACION

VIAJEROS

No se considera expedición comercial aquellas

mercancías que se introduzcan de manera

ocasional y consistan exclusivamente en bienes

reservados al uso personal o familiar, o bienes que

estén destinados a ser ofrecidos como regalo, sin

que por su naturaleza o su cantidad reflejen

intención alguna de carácter comercial

MODALIDADES DE IMPORTACION

VIAJEROS

Para tener derecho al equipaje de US$2,5000 con pago

de tributo único se debe acreditar por el viajero una

permanencia mínima en el exterior de cinco(5) días

calendario, por una sola vez cada año, y puede ingresar

como equipaje acompañado o no, sin registro o licencia

de importación y hasta 3 unidades de cada uno de los

siguientes bienes: artículos de uso doméstico sean o no

eléctricos, artículos deportivos y artículos propios del

arte u oficio.

El plazo para la importación del equipaje no

acompañado será de un mes antes de la llegada del

viajero o tres (3) meses después.

MODALIDADES DE IMPORTACION

MUCHAS GRACIAS

Related Documents