Regime fiscal dos Residentes não Habituais (RNH) SEMINÁRIO DIPLOMÁTICO 2013 “PROJETAR PORTUGAL” Lisboa, 4 de janeiro de 2013 Fundação Champalimaud

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Regime fiscal dos Residentes não

Habituais (RNH) SEMINÁRIO DIPLOMÁTICO 2013

“PROJETAR PORTUGAL”

Lisboa, 4 de janeiro de 2013

Fundação Champalimaud

2

Agenda

1. Visão estratégica

2. Principais aspetos do regime fiscal dos Residentes não Habituais

a) Elegibilidade

b) Trabalhadores dependentes e independentes

c) Reformados e pensionistas

d) Outros rendimentos

e) Registo e outras obrigações

3. Problemas anteriores e soluções

4. Autorizações de Residência para Atividade de Investimento

5. Conclusão

• Programa de Assistência Económica e

Financeira

• Consolidação orçamental

• Estabilidade do Sistema Financeiro

• Agenda ambiciosa de reformas

estruturais

– Criação de um ambiente

favorável à captação e

manutenção de investimento

nacional e estrangeiro

– Políticas ativas de promoção do

investimento • Regime fiscal dos Residentes não

Habituais (RNH)

• Autorizações de Residência para

Actividade de Investimento (ARI)

Visão estratégica

Criar Investimento

Economia Emprego

Estímulo

Residentes não Habituais

Competitividade

Elegibilidade

Trabalhadores dependentes e independentes

Pensionistas e reformados

Registo e outras obrigações

Residentes não Habituais

Principais aspetos

4

Residentes não Habituais

Elegibilidade

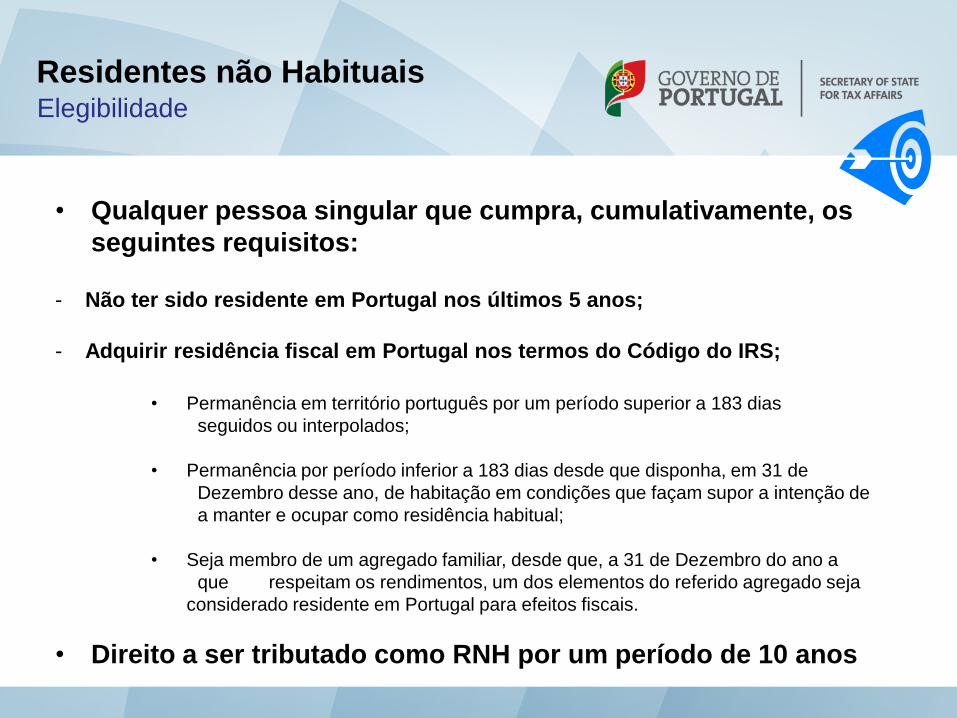

• Qualquer pessoa singular que cumpra, cumulativamente, os

seguintes requisitos: - Não ter sido residente em Portugal nos últimos 5 anos;

- Adquirir residência fiscal em Portugal nos termos do Código do IRS;

• Permanência em território português por um período superior a 183 dias

seguidos ou interpolados;

• Permanência por período inferior a 183 dias desde que disponha, em 31 de

Dezembro desse ano, de habitação em condições que façam supor a intenção de

a manter e ocupar como residência habitual;

• Seja membro de um agregado familiar, desde que, a 31 de Dezembro do ano a

que respeitam os rendimentos, um dos elementos do referido agregado seja

considerado residente em Portugal para efeitos fiscais.

• Direito a ser tributado como RNH por um período de 10 anos

Residentes não Habituais

Trabalhadores dependentes e independentes

Rendimentos obtidos em Portugal

Taxa

Reduzida

Taxa Especial (20%) + Sobretaxa (3,5%) = 23,5%

Retenção na fonte (20%) + 3,5%

Possível englobamento

Sem seletividade (no cherry picking!)

Base

Ou…

Taxas

Gerais

Rendimentos de trabalho dependente e independente

decorrentes de atividades de elevado valor acrescentado

com carácter científico, artístico ou técnico.

Residentes não Habituais

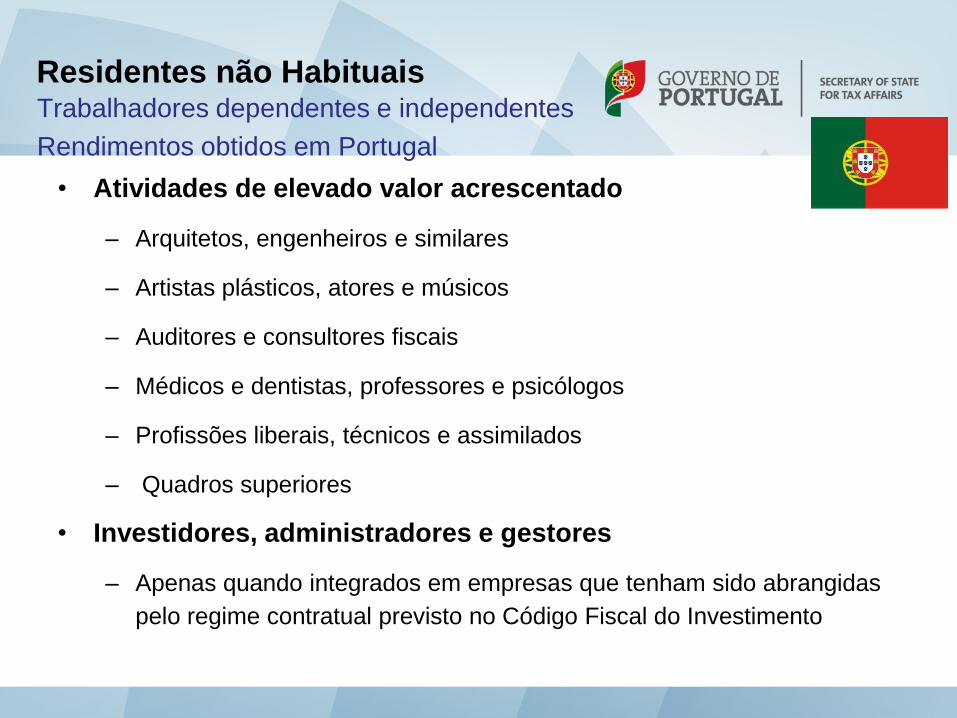

• Atividades de elevado valor acrescentado

– Arquitetos, engenheiros e similares

– Artistas plásticos, atores e músicos

– Auditores e consultores fiscais

– Médicos e dentistas, professores e psicólogos

– Profissões liberais, técnicos e assimilados

– Quadros superiores

• Investidores, administradores e gestores

– Apenas quando integrados em empresas que tenham sido abrangidas

pelo regime contratual previsto no Código Fiscal do Investimento

Residentes não Habituais Trabalhadores dependentes e independentes

Rendimentos obtidos em Portugal

Pensionistas e reformados

Pensões obtidas no estrangeiro

Residentes não Habituais

Isenção para pensões obtidas no estrangeiro

• Tributação em Portugal – isenção de IRS

• Pensões que não sejam pagas por uma fonte portuguesa

• Tributação no estrangeiro

• Tributação no pais da fonte depende da aplicação do ADT celebrado

com Portugal

• Pensões pagas pelo exercício de funções no sector privado

• Pensões pagas no exercício de funções do sector publico

Isenção para outros rendimentos obtidos no estrangeiro

• Decorrentes de trabalho dependente

• Decorrentes de atividades de prestação de serviços de elevado valor

acrescentado, com carácter científico, artístico ou técnico

• Provenientes da propriedade intelectual ou industrial ou da transferência de

know-how, bem como rendimentos de capitais, prediais e incrementos patrimoniais

(incluindo mais-valias)

Residentes não Habituais Outros rendimentos

Registo e outras obrigações

Prazo

No momento em que se

inscreve como residente ou

até 31 de março do ano

seguinte

É necessário apresentar

Modelo 3 com os demais

anexos incluindo o anexo L –

RNH

Local

Mod. 3 de

IRS

No Serviço Local de Finanças

Residentes não Habituais

Problema Solução

Local de

inscrição

A Lei não disciplinava o momento da

inscrição e referia o “registo de

contribuintes”

LOE retificativo para 2012 – passa

a ser claro que é no SF

Inscrições

(2009-2011) - I

Circular apenas admitia a inscrição a quem

a solicitasse após entrada em vigor do

regime

LOE retificativo para 2012

esclarece e reconhece que a lei até

2012 não estabelecia qualquer

requisito relativo a esta matéria

Inscrições

(2009-2011) - II

Interpretação segundo a qual o registo

deveria ser efetuado até 31 de dezembro

LOE retificativo para 2012

esclarece e reconhece que a lei até

2012 não estabelecia qualquer

limite temporal

Comprovação Circular exigia a demonstração de

tributação efetiva no estrangeiro

Auto-certificação pelo sujeito

passivo

Problemas anteriores e soluções

Embora em vigor desde 2009, o regime fiscal dos Residentes não Habituais teve

uma aplicação limitada devido a um conjunto de problemas agora resolvidos

Não exaustivo

Residentes não Habituais

• Possibilidade de investidores estrangeiros requererem uma autorização de

residência para actividade de investimento

• Pode ser requerida por cidadãos nacionais de Estados terceiros que

exerçam uma atividade de investimento, pessoalmente ou através de uma

sociedade que se traduza, pelo menos, numa das seguintes situações:

a) Transferência de capitais de montante igual ou superior a 1

milhão de Euros

b) Criação de, pelo menos, 30 postos de trabalho;

c) Aquisição de bens imóveis de valor igual ou superior a 500 mil

euros.

Autorizações de Residência para

Atividade de Investimento

Residentes não Habituais

• O Regime fiscal aplicável aos Residentes não Habituais constitui hoje uma ferramenta

de captação de investimento nacional e internacional com inegáveis vantagens:

– Ferramenta ao dispor das empresas portuguesas para a contratação de quadros

qualificados para Portugal permitindo a respectiva tributação, durante um período

de 10 anos, a uma taxa fixa de IRS de 20% sobre os rendimentos do trabalho que

decorram dessas atividades

– Portugal como um país com condições vantajosas para o estabelecimento de

centros de excelência de empresas multinacionais;

– Isenção de tributação no caso das pensões, permitindo a fixação no país de

cidadãos nacionais de outros Estados com elevado poder aquisitivo;

– Isenção de tributação para outros rendimentos de fonte estrangeira (rendimentos de

capitais)

– Estímulo aos quadros portuguesas qualificados que optaram por uma carreira

internacional e que pretendam regressar a Portugal.

Residentes não Habituais Conclusão

• Adicionalmente, a conjugação das Autorizações de Residência para Actividade de

Investimento com o regime fiscal dos Residentes não Habituais apresenta diversas

vantagens:

– Captação de capital e investimento estrangeiro (com origem fora da UE);

– Promoção do emprego;

– Desenvolvimento do mercado imobiliário,

– Portugal como porta de entrada na Europa ao investimento oriundo de paises

terceiros.

Residentes não Habituais Conclusão

Regime fiscal dos Residentes não

Habituais (RNH) SEMINÁRIO DIPLOMÁTICO 2013

“PROJETAR PORTUGAL”

Lisboa, 4 de janeiro de 2013

Fundação Champalimaud

Related Documents