La ricerca “Dentro il capitale delle relazioni” a cura di Francesca Forno, Cristina Grasseni e Silvana Signori - Osservatorio CORES – Univ. degli Studi di Bergamo Al pari di molti altri fenomeni sociali ed economici, il movimento dei Gruppi di acquisto solidali (Gas) e dei Distretti di economia solidale (Des) ha nel Nord Italia e in Lombardia una quota molto significativa dei propri membri. Nel libro “Il Capitale delle relazioni” si constatava l’esistenza delle cosiddette “reti di economia solidale”, si raccontava la loro nascita e il loro funzionamento, a vantaggio di chi volesse replicarlo. Il cospicuo patrimonio è disponibile in pdf sul sito di Altreconomia (QRCODE) per chi volesse partire dall’inizio. La presente ricerca, a cura dell’Osservatorio CORES dell’Università degli Studi di Bergamo e in collaborazione con Davide Biolghini e Giuseppe Vergani del Tavolo Res, si spinge oggi “dentro” quel patrimonio, a partire dalle 450 realtà censite in Lombardia. Leggi qui la storia del Gas Fidenza, il primo gruppo d’acquisto solidale d’Italia e le FAQ sui Gas da “Il capitale delle relazioni”. QRCODE 1. Il movimento GAS e DES in Italia e in Lombardia. Un caso interessante a livello internazionale I Gruppi di acquisto solidali (Gas) si presentano come un fenomeno davvero originale, in quanto gruppi, quindi collettivi di persone, che acquistano - quindi si autodefiniscono preminentemente per la loro funzione collettiva di consumo - e solidali, cioè che ambiscono a superare il modello del mercato come meccanismo in cui offerta e domanda si influenzano a vicenda prevalentemente tramite reciproci aggiustamenti di prezzo. Il movimento dei Gas e dei Des - i cosiddetti Distretti di economia solidale (vedi a a pag. xx) - appare poi ancora più interessante in una prospettiva comparativa internazionale, nella quale si dà largamente per scontata la de-politicizzazione del consumo e il ruolo individuale del consumatore. Anche ai circuiti alternativi di approvvigionamento (alternative food networks), largamente studiati in Europa e Nordamerica, quindi in mercati capitalistici maturi, non sono certamente sconosciuti i modelli di “consumo cooperativo”. Le cooperative di consumo, tuttavia, si differenziano dai Gas in quanto tendono a focalizzarsi su una solidarietà reciproca e interna, indirizzata al risparmio per i soci della cooperativa, oppure (o allo stesso tempo) al perseguimento di un più alto tenore qualitativo dei prodotti (biologici, naturali, tipici, etc.). Gli stili di vita associati a questo tipo di consumo possono essere quindi sì sostenibili, ma non solidali nel senso inclusivo del termine che i gasisti loro associano (con ambizioni di solidarietà non solo tra gasisti e, in senso esteso, con l’ambiente, ma anche e soprattutto con i produttori). L’attivazione gasista pare rispondere in particolar modo, come ha altrove suggerito Francesca Forno (Forno, 2013), a un disincanto verso quella parte della cosiddetta “economia sociale”, cooperativistica e non-profit, che nella percezione di molti attivisti pare essersi eccessivamente formalizzata come “Terzo settore”, professionalizzandosi e perdendo in capacità di coinvolgimento e motivazione dei singoli quanto ha indubbiamente guadagnato in termini di organizzazione, capacità di impatto economico, e competenza nel prendere in carico (a volte come vere e proprie esternalizzazioni) consistenti settori del welfare e dell’educazione i nformale e degli adulti che lo Stato non riesce o non vuole gestire e finanziare direttamente. Rientra in questa rinascita della mobilitazione anche un elemento di congiuntura economica, cosa che appare chiara soprattutto nel contesto italiano, poiché, se compariamo la natura dell’attivismo gasista con il food activism internazionale – soprattutto ove sia legato ai suddetti circuiti di approvvigionamento “alternativo”, cioè non convenzionale, non corporate, non mainstream, non legato all’agribusiness - è evidente che i membri dei Gas non sembrano godere di redditi particolarmente elevati. La maggior parte, infatti, appartiene alla classe media impiegatizia, impegnata nei servizi, nel commercio, o nelle professioni, o più ancora dipendente statale,

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

La ricerca “Dentro il capitale delle relazioni”

a cura di Francesca Forno, Cristina Grasseni e Silvana Signori - Osservatorio CORES – Univ. degli Studi di Bergamo

Al pari di molti altri fenomeni sociali ed economici, il movimento dei Gruppi di acquisto solidali

(Gas) e dei Distretti di economia solidale (Des) ha nel Nord Italia e in Lombardia una quota molto

significativa dei propri membri. Nel libro “Il Capitale delle relazioni” si constatava l’esistenza delle

cosiddette “reti di economia solidale”, si raccontava la loro nascita e il loro funzionamento, a

vantaggio di chi volesse replicarlo. Il cospicuo patrimonio è disponibile in pdf sul sito di

Altreconomia (QRCODE) per chi volesse partire dall’inizio. La presente ricerca, a cura

dell’Osservatorio CORES dell’Università degli Studi di Bergamo e in collaborazione con Davide

Biolghini e Giuseppe Vergani del Tavolo Res, si spinge oggi “dentro” quel patrimonio, a partire

dalle 450 realtà censite in Lombardia.

Leggi qui la storia del Gas Fidenza, il primo gruppo d’acquisto solidale d’Italia e le FAQ sui Gas da “Il

capitale delle relazioni”. QRCODE

1. Il movimento GAS e DES in Italia e in Lombardia. Un caso interessante a livello

internazionale

I Gruppi di acquisto solidali (Gas) si presentano come un fenomeno davvero originale, in quanto

gruppi, quindi collettivi di persone, che acquistano - quindi si autodefiniscono preminentemente per

la loro funzione collettiva di consumo - e solidali, cioè che ambiscono a superare il modello del

mercato come meccanismo in cui offerta e domanda si influenzano a vicenda prevalentemente

tramite reciproci aggiustamenti di prezzo. Il movimento dei Gas e dei Des - i cosiddetti Distretti di

economia solidale (vedi a a pag. xx) - appare poi ancora più interessante in una prospettiva

comparativa internazionale, nella quale si dà largamente per scontata la de-politicizzazione del

consumo e il ruolo individuale del consumatore.

Anche ai circuiti alternativi di approvvigionamento (alternative food networks), largamente studiati

in Europa e Nordamerica, quindi in mercati capitalistici maturi, non sono certamente sconosciuti i

modelli di “consumo cooperativo”. Le cooperative di consumo, tuttavia, si differenziano dai Gas in

quanto tendono a focalizzarsi su una solidarietà reciproca e interna, indirizzata al risparmio per i

soci della cooperativa, oppure (o allo stesso tempo) al perseguimento di un più alto tenore

qualitativo dei prodotti (biologici, naturali, tipici, etc.). Gli stili di vita associati a questo tipo di

consumo possono essere quindi sì sostenibili, ma non solidali nel senso inclusivo del termine che i

gasisti loro associano (con ambizioni di solidarietà non solo tra gasisti e, in senso esteso, con

l’ambiente, ma anche e soprattutto con i produttori).

L’attivazione gasista pare rispondere in particolar modo, come ha altrove suggerito Francesca Forno

(Forno, 2013), a un disincanto verso quella parte della cosiddetta “economia sociale”,

cooperativistica e non-profit, che nella percezione di molti attivisti pare essersi eccessivamente

formalizzata come “Terzo settore”, professionalizzandosi e perdendo in capacità di coinvolgimento

e motivazione dei singoli quanto ha indubbiamente guadagnato in termini di organizzazione,

capacità di impatto economico, e competenza nel prendere in carico (a volte come vere e proprie

esternalizzazioni) consistenti settori del welfare e dell’educazione informale e degli adulti che lo

Stato non riesce o non vuole gestire e finanziare direttamente.

Rientra in questa rinascita della mobilitazione anche un elemento di congiuntura economica, cosa

che appare chiara soprattutto nel contesto italiano, poiché, se compariamo la natura dell’attivismo

gasista con il food activism internazionale – soprattutto ove sia legato ai suddetti circuiti di

approvvigionamento “alternativo”, cioè non convenzionale, non corporate, non mainstream, non

legato all’agribusiness - è evidente che i membri dei Gas non sembrano godere di redditi

particolarmente elevati. La maggior parte, infatti, appartiene alla classe media impiegatizia,

impegnata nei servizi, nel commercio, o nelle professioni, o più ancora dipendente statale,

insegnante, “colletto bianco” insomma, spesso con un impiego sicuro, ma messo a dura prova nella

sua capacità di acquisto dalle politiche di austerità. I gasisti insomma non sono poveri in senso

assoluto, ma lo sono rispetto a contesti internazionali. I farmers markets, per esempio, sono spesso

fenomeni elitari, dove una famiglia di ceto medio italiano non potrebbe certo fare la spesa della

settimana. Perfino comprare shares, ovvero quote stagionali, da un agricoltore locale perché

garantisca un approvvigionamento, spesso biologico, di frutta e verdura di stagione può costare

diverse centinaia di dollari al semestre (con formule chiamate appunto Community supported

agricolture, ovvero agricoltura di prossimità sostenuta dai residenti).

Insomma ceto medio può voler dire tante cose diverse, e il ceto medio italiano, in una prospettiva

internazionale, si colloca in una fascia di reddito che renderebbe proibitivi gli stili di

approvvigionamento cosiddetto “alternativo” che sono in realtà appannaggio, altrove, di fasce

consistenti della upper middle class, ma hanno come unico obiettivo la difesa della qualità, della

salute, e in sostanza del privilegio degli interessati, se pur con una retorica di difesa della località e

dell’agricoltura di prossimità, di community. Prova ne sia che la percentuale del budget familiare

alimentare impegnato su acquisti gasisti appare rilevante (soprattutto se pensiamo che molti gasisti

comprano ancora solo cibo). Secondo i nostri dati, infatti, sarebbe circa del 13%. Un dato ottenuto

dividendo il valore della spesa che in media ogni famiglia appartenente al Gas effettua mensilmente

per l’acquisto di generi alimentari (Tab. 2) con il valore medio mensile nazionale degli acquisti di

generi alimentari (www.istat.it/it/archivio/95184, luglio 2013).

I gasisti non sono dunque “consumatori critici” solo per una presa di posizione radical-chic, ma che

fanno delle scelte di spesa che possono anche essere onerose per la famiglia, perché lo ritengono

politicamente necessario. Rispetto ai Farmers’ markets e ai progetti di Community supported

agricolture, in ogni caso, i gasisti si differenziano nettamente per il carattere collettivo della loro

pratica di approvvigionamento. Non si tratta insomma di comprare “quote” individualmente da uno

o più produttori, e vedersele recapitare settimanalmente a casa, né di frequentare mercati alternativi,

ma sostanzialmente si tratta di organizzare collettivamente la distribuzione e la logistica di un

ventaglio di prodotti procurati da una rete di produttori per una rete di consumatori. E qui entrano in

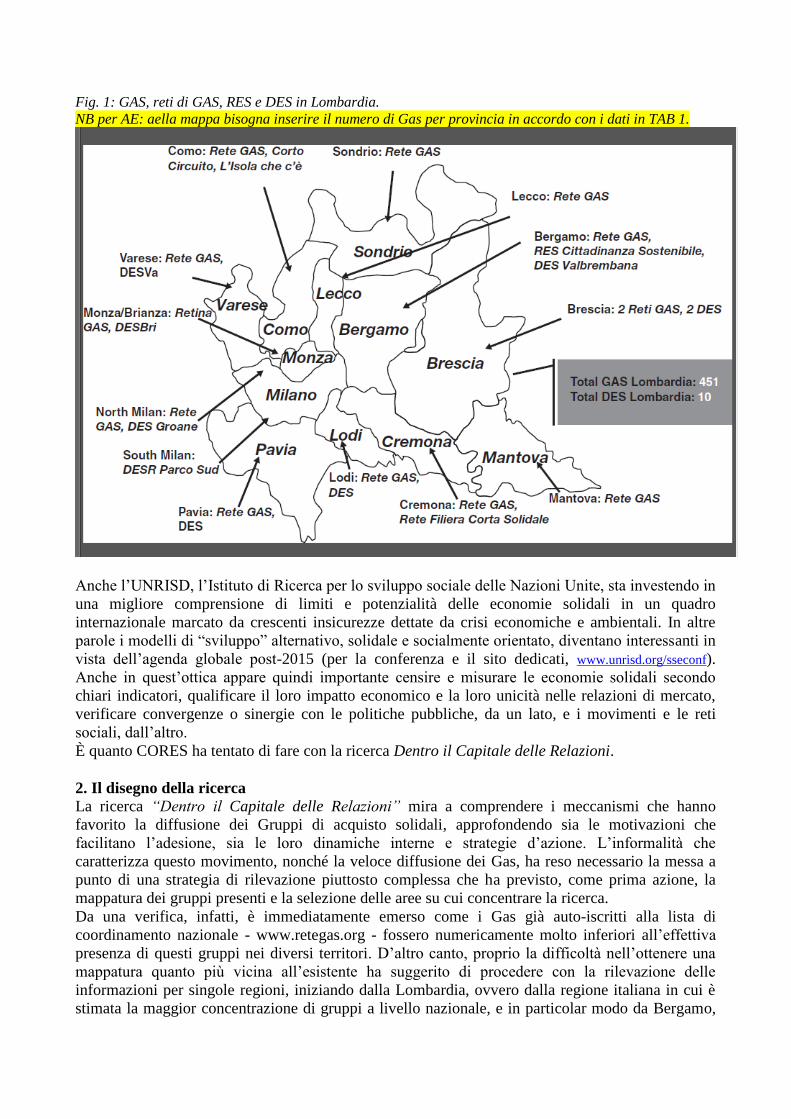

gioco i Distretti di Economia Solidale, fenomeno significativo soprattutto in Lombardia dove si

collocano dieci degli attuali progetti riconosciuti da Tavolo Res, spesso in collaborazione con reti di

Gas provinciali (Fig. 1).

I Distretti di economia solidale si strutturano attorno a tavoli di coordinamento e di studio con la

finalità di organizzare “filiere corte” che riguardano progetti di approvvigionamento collettivo che

in alcuni casi vanno “oltre al cibo” e comprendono anche energie alternative, distretti rurali e altro

ancora. Alcuni Des lombardi, principalmente quelli di di più vecchia formazione, hanno al proprio

interno anche una cooperativa di servizi di Piccola distribuzione organizzata (Pdo), come è il caso

del DesVarese e di Aequos (a pagina XX) e di Cortocircuito a Como. Questo dimostra come l’auto-

organizzazione dei Gas non debba necessariamente sfociare in meri modelli cooperativisti di

consumo, ma favorisca piuttosto la costruzione di progetti territoriali significativi per i singoli

contesti.

Fig. 1: GAS, reti di GAS, RES e DES in Lombardia.

NB per AE: aella mappa bisogna inserire il numero di Gas per provincia in accordo con i dati in TAB 1.

Anche l’UNRISD, l’Istituto di Ricerca per lo sviluppo sociale delle Nazioni Unite, sta investendo in

una migliore comprensione di limiti e potenzialità delle economie solidali in un quadro

internazionale marcato da crescenti insicurezze dettate da crisi economiche e ambientali. In altre

parole i modelli di “sviluppo” alternativo, solidale e socialmente orientato, diventano interessanti in

vista dell’agenda globale post-2015 (per la conferenza e il sito dedicati, www.unrisd.org/sseconf).

Anche in quest’ottica appare quindi importante censire e misurare le economie solidali secondo

chiari indicatori, qualificare il loro impatto economico e la loro unicità nelle relazioni di mercato,

verificare convergenze o sinergie con le politiche pubbliche, da un lato, e i movimenti e le reti

sociali, dall’altro.

È quanto CORES ha tentato di fare con la ricerca Dentro il Capitale delle Relazioni.

2. Il disegno della ricerca

La ricerca “Dentro il Capitale delle Relazioni” mira a comprendere i meccanismi che hanno

favorito la diffusione dei Gruppi di acquisto solidali, approfondendo sia le motivazioni che

facilitano l’adesione, sia le loro dinamiche interne e strategie d’azione. L’informalità che

caratterizza questo movimento, nonché la veloce diffusione dei Gas, ha reso necessario la messa a

punto di una strategia di rilevazione piuttosto complessa che ha previsto, come prima azione, la

mappatura dei gruppi presenti e la selezione delle aree su cui concentrare la ricerca.

Da una verifica, infatti, è immediatamente emerso come i Gas già auto-iscritti alla lista di

coordinamento nazionale - www.retegas.org - fossero numericamente molto inferiori all’effettiva

presenza di questi gruppi nei diversi territori. D’altro canto, proprio la difficoltà nell’ottenere una

mappatura quanto più vicina all’esistente ha suggerito di procedere con la rilevazione delle

informazioni per singole regioni, iniziando dalla Lombardia, ovvero dalla regione italiana in cui è

stimata la maggior concentrazione di gruppi a livello nazionale, e in particolar modo da Bergamo,

sede dell’Osservatorio CORES* e di una sessantina di Gas, in cui le ricercatrici hanno potuto

lanciare un capillare progetto-pilota proprio nel momento in cui il mondo gasista bergamasco si

attivava anche per condurre un autocensimento e l’organizzazione di una rete di Gas provinciale.

La mappatura dei Gas lombardi è avvenuta grazie ad una stretta collaborazione tra il team di

ricercatrici dell’Osservatorio CORES e gli attivisti. Per ogni provincia lombarda è stato quindi

individuato un facilitatore interno al movimento che, con la supervisione dell’equipe di ricerca, ha

creato la lista dei gruppi presenti nella propria provincia. Compito del facilitatore-gasista è stato

inoltre anche quello di contattare i diversi gruppi per illustrare gli obiettivi della ricerca3.

Completata la fase di mappatura, la rilevazione dei dati è avvenuta tramite due questionari online :

• Una scheda di rilevazione indirizzata ai referenti dei singoli Gas volta a raccogliere informazioni

sulle caratteristiche organizzative di questi gruppi.

• Un questionario rivolto ai singoli partecipanti ai Gas il cui obiettivo principale era raccogliere

informazioni sulle caratteristiche e motivazioni dei ‘gasisti’.

In entrambi i casi si è trattato di questionari strutturati a risposta chiusa, composti da una

cinquantina di domande ciascuno.

L’annuncio dell’avvio della ricerca è avvenuto con una lettera di presentazione inviata dal gruppo

di ricerca al “facilitatore di provincia” e da quest’ultimo ai referenti dei singoli Gas del proprio

territorio. Complessivamente, la raccolta delle informazioni ha impegnato il team di ricerca da

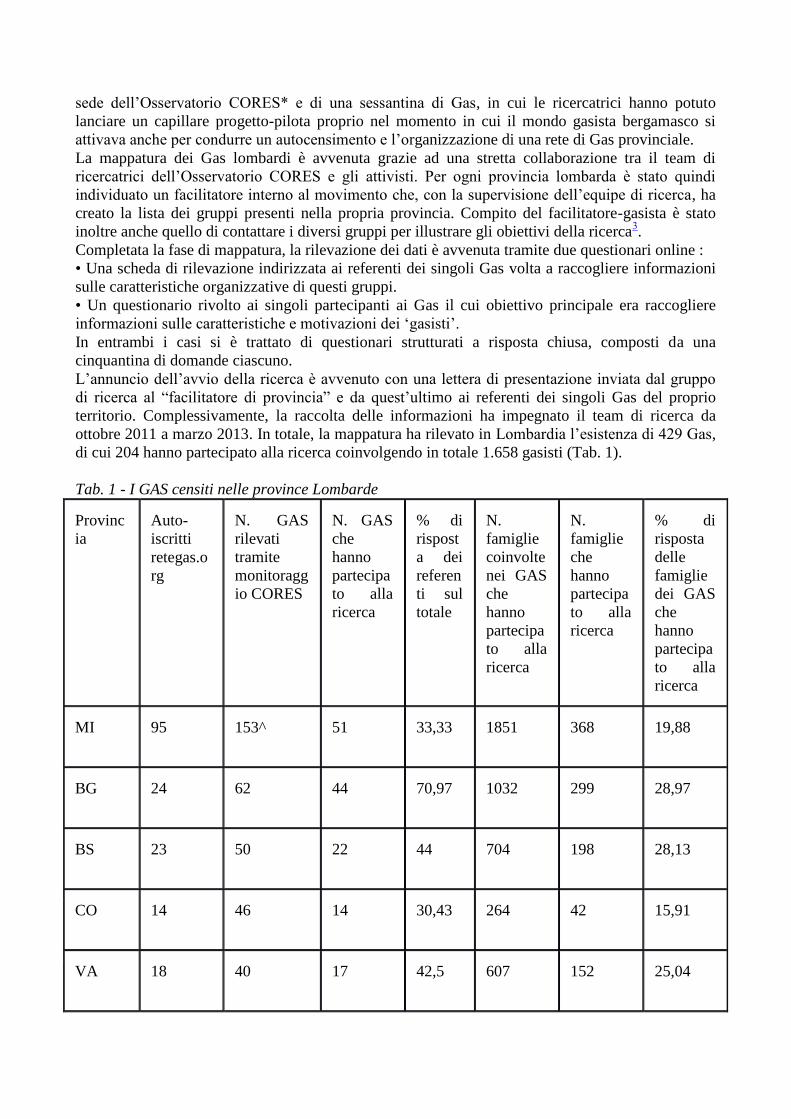

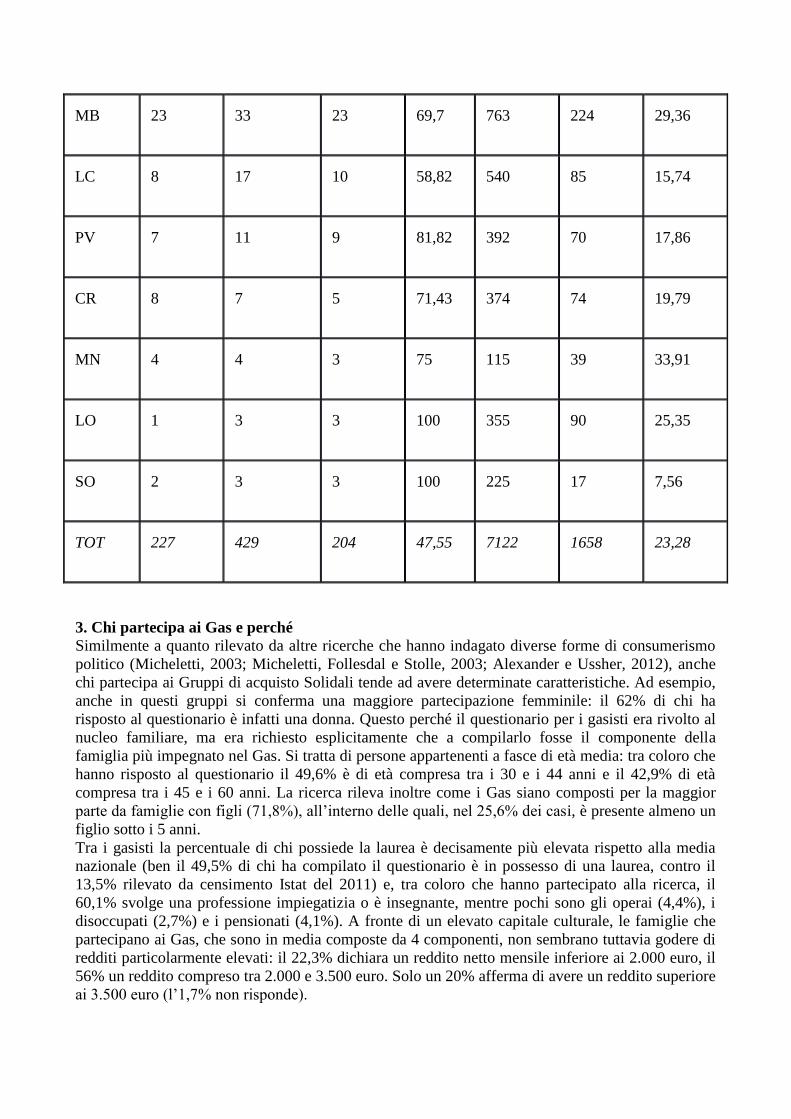

ottobre 2011 a marzo 2013. In totale, la mappatura ha rilevato in Lombardia l’esistenza di 429 Gas,

di cui 204 hanno partecipato alla ricerca coinvolgendo in totale 1.658 gasisti (Tab. 1).

Tab. 1 - I GAS censiti nelle province Lombarde

Provinc

ia

Auto-

iscritti

retegas.o

rg

N. GAS

rilevati

tramite

monitoragg

io CORES

N. GAS

che

hanno

partecipa

to alla

ricerca

% di

rispost

a dei

referen

ti sul

totale

N.

famiglie

coinvolte

nei GAS

che

hanno

partecipa

to alla

ricerca

N.

famiglie

che

hanno

partecipa

to alla

ricerca

% di

risposta

delle

famiglie

dei GAS

che

hanno

partecipa

to alla

ricerca

MI 95 153^ 51 33,33 1851 368 19,88

BG 24 62 44 70,97 1032 299 28,97

BS 23 50 22 44 704 198 28,13

CO 14 46 14 30,43 264 42 15,91

VA 18 40 17 42,5 607 152 25,04

MB 23 33 23 69,7 763 224 29,36

LC 8 17 10 58,82 540 85 15,74

PV 7 11 9 81,82 392 70 17,86

CR 8 7 5 71,43 374 74 19,79

MN 4 4 3 75 115 39 33,91

LO 1 3 3 100 355 90 25,35

SO 2 3 3 100 225 17 7,56

TOT 227 429 204 47,55 7122 1658 23,28

3. Chi partecipa ai Gas e perché

Similmente a quanto rilevato da altre ricerche che hanno indagato diverse forme di consumerismo

politico (Micheletti, 2003; Micheletti, Follesdal e Stolle, 2003; Alexander e Ussher, 2012), anche

chi partecipa ai Gruppi di acquisto Solidali tende ad avere determinate caratteristiche. Ad esempio,

anche in questi gruppi si conferma una maggiore partecipazione femminile: il 62% di chi ha

risposto al questionario è infatti una donna. Questo perché il questionario per i gasisti era rivolto al

nucleo familiare, ma era richiesto esplicitamente che a compilarlo fosse il componente della

famiglia più impegnato nel Gas. Si tratta di persone appartenenti a fasce di età media: tra coloro che

hanno risposto al questionario il 49,6% è di età compresa tra i 30 e i 44 anni e il 42,9% di età

compresa tra i 45 e i 60 anni. La ricerca rileva inoltre come i Gas siano composti per la maggior

parte da famiglie con figli (71,8%), all’interno delle quali, nel 25,6% dei casi, è presente almeno un

figlio sotto i 5 anni.

Tra i gasisti la percentuale di chi possiede la laurea è decisamente più elevata rispetto alla media

nazionale (ben il 49,5% di chi ha compilato il questionario è in possesso di una laurea, contro il

13,5% rilevato da censimento Istat del 2011) e, tra coloro che hanno partecipato alla ricerca, il

60,1% svolge una professione impiegatizia o è insegnante, mentre pochi sono gli operai (4,4%), i

disoccupati (2,7%) e i pensionati (4,1%). A fronte di un elevato capitale culturale, le famiglie che

partecipano ai Gas, che sono in media composte da 4 componenti, non sembrano tuttavia godere di

redditi particolarmente elevati: il 22,3% dichiara un reddito netto mensile inferiore ai 2.000 euro, il

56% un reddito compreso tra 2.000 e 3.500 euro. Solo un 20% afferma di avere un reddito superiore

ai 3.500 euro (l’1,7% non risponde).

Se si guarda all’interesse verso la politica si nota, inoltre, come il 69,8% dichiari di essere molto o

abbastanza interessato e di informarsi di politica attraverso diversi canali: tramite internet (91,1%), i

notiziari radio o tv (84,3%) e attraverso la discussione tra amici e colleghi (79,1%), dato,

quest’ultimo, molto importante perché indicativo di quanto le problematiche sociali e politiche

entrino nella quotidianità di questi soggetti. L’elevato interesse per la politica rilevata tra i ‘gasisti’

si accompagna ad una bassa fiducia verso alcune istituzioni. Sotto il 25% si trovano i partiti (chi ha

detto di fidarsi molto o abbastanza è solo l’8% degli intervistati), la televisione (2,8%), il

Parlamento (7,7%), il mondo delle banche (3,4%) e delle imprese (23,4). Più elevata, con

percentuali tra il 25 e il 75% è la fiducia verso l’Unione Europea (45,6%), la Chiesa cattolica

(29,5%), i sindacati (32,6%), la polizia (64%), l’amministrazione comunale (48,4%). Decisamente

notevole (sopra al 75%) risulta invece essere la fiducia dei gasisti verso la magistratura (77,2%), le

associazioni dei consumatori (75,1%) e le cooperative sociali (80,9%).

Tutte caratteristiche, queste, che sembrano suggerire una collocazione di coloro che partecipano ai

Gas tra i cosiddetti “cittadini critici” (Norris, 1999), ovvero individui che associano un forte

sostegno ai principi democratici, ma rivelano una sfiducia crescente nei confronti del

funzionamento delle istituzioni e dei canali partecipativi tradizionali e che per questo ricercano

nuove forme di partecipazione e coinvolgimento diretto nella vita sociale.

A questo proposito i dati rilevati evidenziano come la maggior parte dei gasisti abbia, o abbia avuto,

esperienze associative. Solo il 7% degli intervistati dichiara di non aver mai partecipato ad alcuna

associazione. Un dato, che sottolinea come i Gas spesso rappresentino “seconde associazioni”. Un

risultato che, come vedremo, costituisce anche uno dei fattori alla base della loro diffusione. I

gasisti provengono da esperienze diverse che coprono una vasta gamma di organizzazioni: da quelle

ambientaliste e pacifiste, a quelle sportive, culturali e religiose. Tra coloro che partecipano a questi

gruppi, inoltre, c’è una equa distribuzione tra chi dichiara di essere credente e praticante e chi

invece non frequenta luoghi di culto.

I dati raccolti confermano, inoltre, come l’adesione ai Gruppi di acquisto solidali sia motivata da

una serie di ragioni sia di tipo individuale, come la tutela della propria salute (in quanto si ritiene

che il cibo, le tecniche e le modalità con le quali viene prodotto, si siano trasformati in una fonte di

rischio), sia sociali, come la volontà di sostenere tramite i propri acquisti quotidiani un progetto

forte di cambiamento del modello dominante di produzione e consumo, contro l’omogeneizzazione

dei prodotti alimentari e l’appiattimento delle competenze e dei saperi (Carrera, 2009).

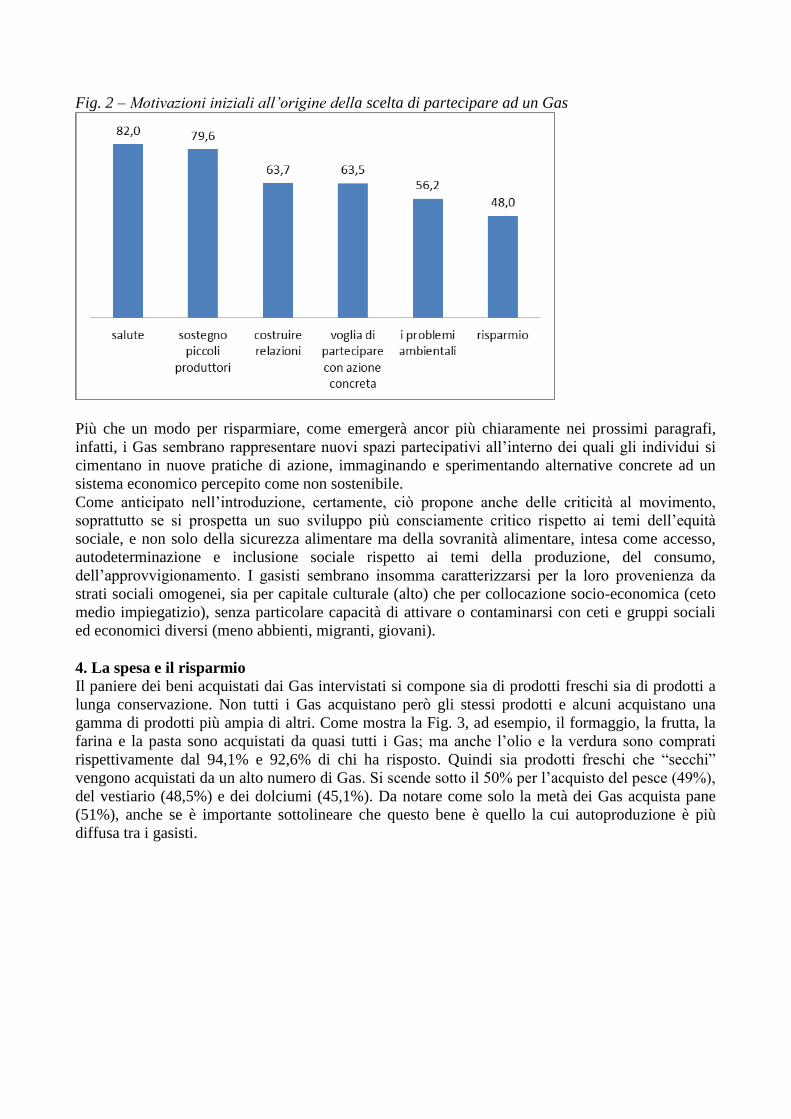

Come si vede dalla Fig. 2, gli intervistati potevano esprimere in una scala da 1 a 5 il loro livello

d’accordo con una serie di motivazioni volte a determinare le ragioni della loro scelta iniziale di

entrare a far parte di un Gas. La possibilità di consumare cibi più sani e la volontà di sostenere i

piccoli produttori locali ottengono percentuali di risposta molto simili (rispettivamente l’82% e il

79,6%), così come è superiore al 50% la percentuale di gasisti che hanno indicato come

motivazione all’origine della decisione di entrare a far parte di un Gas la voglia di partecipare con

un’azione concreta (63,5%), l’opportunità di costruire nuove relazioni (63,7%) o la preoccupazione

verso i problemi ambientali (56,2%). Emerge da questo dato, invece, come “il prezzo” non abbia

rappresentato, per la metà degli intervistati, la motivazione principale.

Fig. 2 – Motivazioni iniziali all’origine della scelta di partecipare ad un Gas

Più che un modo per risparmiare, come emergerà ancor più chiaramente nei prossimi paragrafi,

infatti, i Gas sembrano rappresentare nuovi spazi partecipativi all’interno dei quali gli individui si

cimentano in nuove pratiche di azione, immaginando e sperimentando alternative concrete ad un

sistema economico percepito come non sostenibile.

Come anticipato nell’introduzione, certamente, ciò propone anche delle criticità al movimento,

soprattutto se si prospetta un suo sviluppo più consciamente critico rispetto ai temi dell’equità

sociale, e non solo della sicurezza alimentare ma della sovranità alimentare, intesa come accesso,

autodeterminazione e inclusione sociale rispetto ai temi della produzione, del consumo,

dell’approvvigionamento. I gasisti sembrano insomma caratterizzarsi per la loro provenienza da

strati sociali omogenei, sia per capitale culturale (alto) che per collocazione socio-economica (ceto

medio impiegatizio), senza particolare capacità di attivare o contaminarsi con ceti e gruppi sociali

ed economici diversi (meno abbienti, migranti, giovani).

4. La spesa e il risparmio

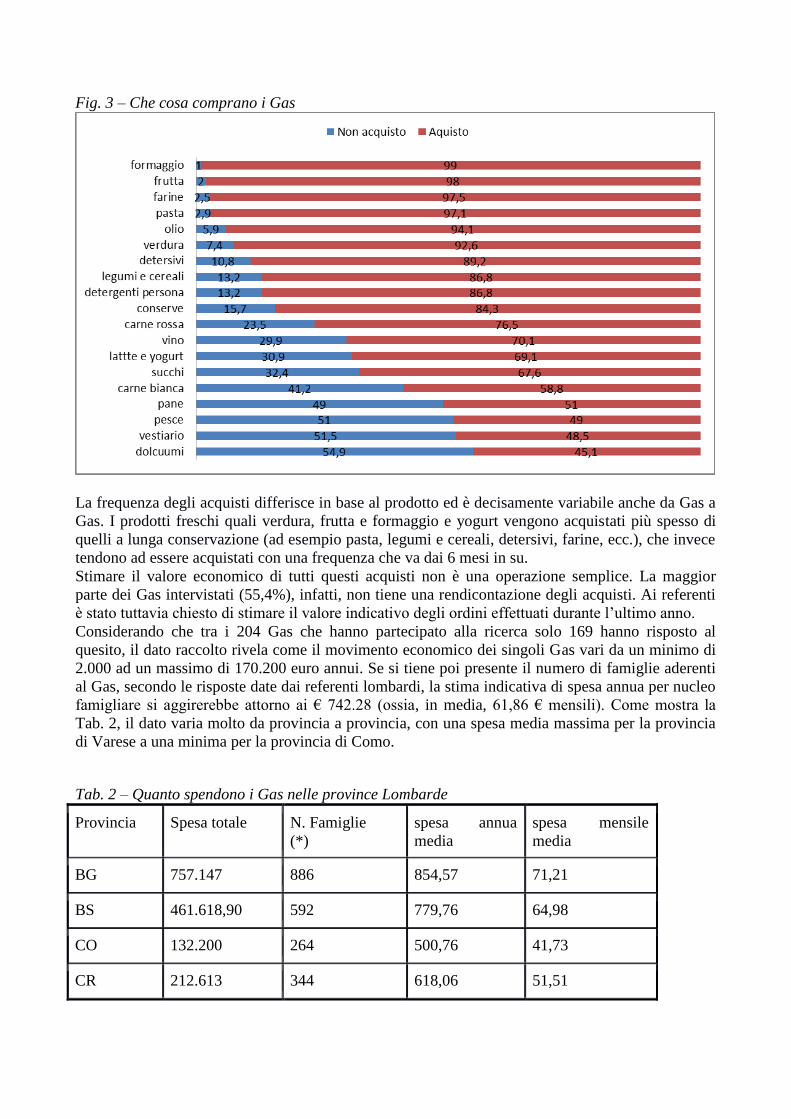

Il paniere dei beni acquistati dai Gas intervistati si compone sia di prodotti freschi sia di prodotti a

lunga conservazione. Non tutti i Gas acquistano però gli stessi prodotti e alcuni acquistano una

gamma di prodotti più ampia di altri. Come mostra la Fig. 3, ad esempio, il formaggio, la frutta, la

farina e la pasta sono acquistati da quasi tutti i Gas; ma anche l’olio e la verdura sono comprati

rispettivamente dal 94,1% e 92,6% di chi ha risposto. Quindi sia prodotti freschi che “secchi”

vengono acquistati da un alto numero di Gas. Si scende sotto il 50% per l’acquisto del pesce (49%),

del vestiario (48,5%) e dei dolciumi (45,1%). Da notare come solo la metà dei Gas acquista pane

(51%), anche se è importante sottolineare che questo bene è quello la cui autoproduzione è più

diffusa tra i gasisti.

Fig. 3 – Che cosa comprano i Gas

La frequenza degli acquisti differisce in base al prodotto ed è decisamente variabile anche da Gas a

Gas. I prodotti freschi quali verdura, frutta e formaggio e yogurt vengono acquistati più spesso di

quelli a lunga conservazione (ad esempio pasta, legumi e cereali, detersivi, farine, ecc.), che invece

tendono ad essere acquistati con una frequenza che va dai 6 mesi in su.

Stimare il valore economico di tutti questi acquisti non è una operazione semplice. La maggior

parte dei Gas intervistati (55,4%), infatti, non tiene una rendicontazione degli acquisti. Ai referenti

è stato tuttavia chiesto di stimare il valore indicativo degli ordini effettuati durante l’ultimo anno.

Considerando che tra i 204 Gas che hanno partecipato alla ricerca solo 169 hanno risposto al

quesito, il dato raccolto rivela come il movimento economico dei singoli Gas vari da un minimo di

2.000 ad un massimo di 170.200 euro annui. Se si tiene poi presente il numero di famiglie aderenti

al Gas, secondo le risposte date dai referenti lombardi, la stima indicativa di spesa annua per nucleo

famigliare si aggirerebbe attorno ai € 742.28 (ossia, in media, 61,86 € mensili). Come mostra la

Tab. 2, il dato varia molto da provincia a provincia, con una spesa media massima per la provincia

di Varese a una minima per la provincia di Como.

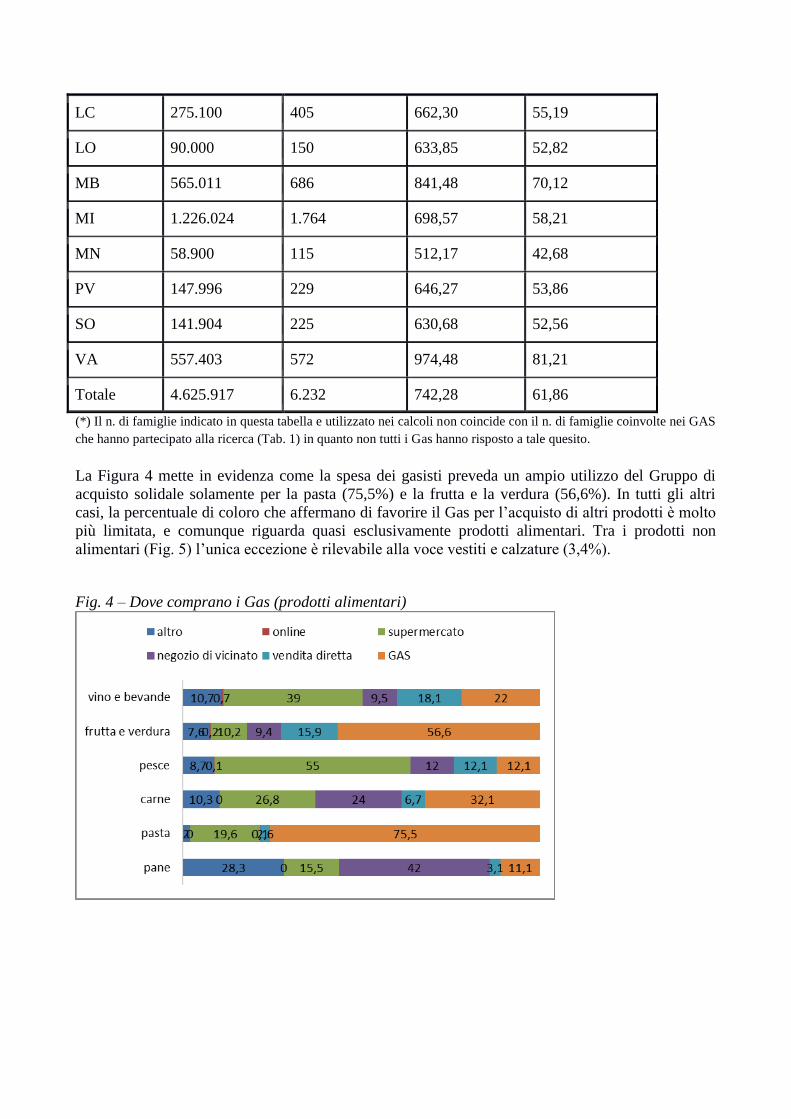

Tab. 2 – Quanto spendono i Gas nelle province Lombarde

Provincia Spesa totale N. Famiglie

(*)

spesa annua

media

spesa mensile

media

BG 757.147 886 854,57 71,21

BS 461.618,90 592 779,76 64,98

CO 132.200 264 500,76 41,73

CR 212.613 344 618,06 51,51

LC 275.100 405 662,30 55,19

LO 90.000 150 633,85 52,82

MB 565.011 686 841,48 70,12

MI 1.226.024 1.764 698,57 58,21

MN 58.900 115 512,17 42,68

PV 147.996 229 646,27 53,86

SO 141.904 225 630,68 52,56

VA 557.403 572 974,48 81,21

Totale 4.625.917 6.232 742,28 61,86

(*) Il n. di famiglie indicato in questa tabella e utilizzato nei calcoli non coincide con il n. di famiglie coinvolte nei GAS

che hanno partecipato alla ricerca (Tab. 1) in quanto non tutti i Gas hanno risposto a tale quesito.

La Figura 4 mette in evidenza come la spesa dei gasisti preveda un ampio utilizzo del Gruppo di

acquisto solidale solamente per la pasta (75,5%) e la frutta e la verdura (56,6%). In tutti gli altri

casi, la percentuale di coloro che affermano di favorire il Gas per l’acquisto di altri prodotti è molto

più limitata, e comunque riguarda quasi esclusivamente prodotti alimentari. Tra i prodotti non

alimentari (Fig. 5) l’unica eccezione è rilevabile alla voce vestiti e calzature (3,4%).

Fig. 4 – Dove comprano i Gas (prodotti alimentari)

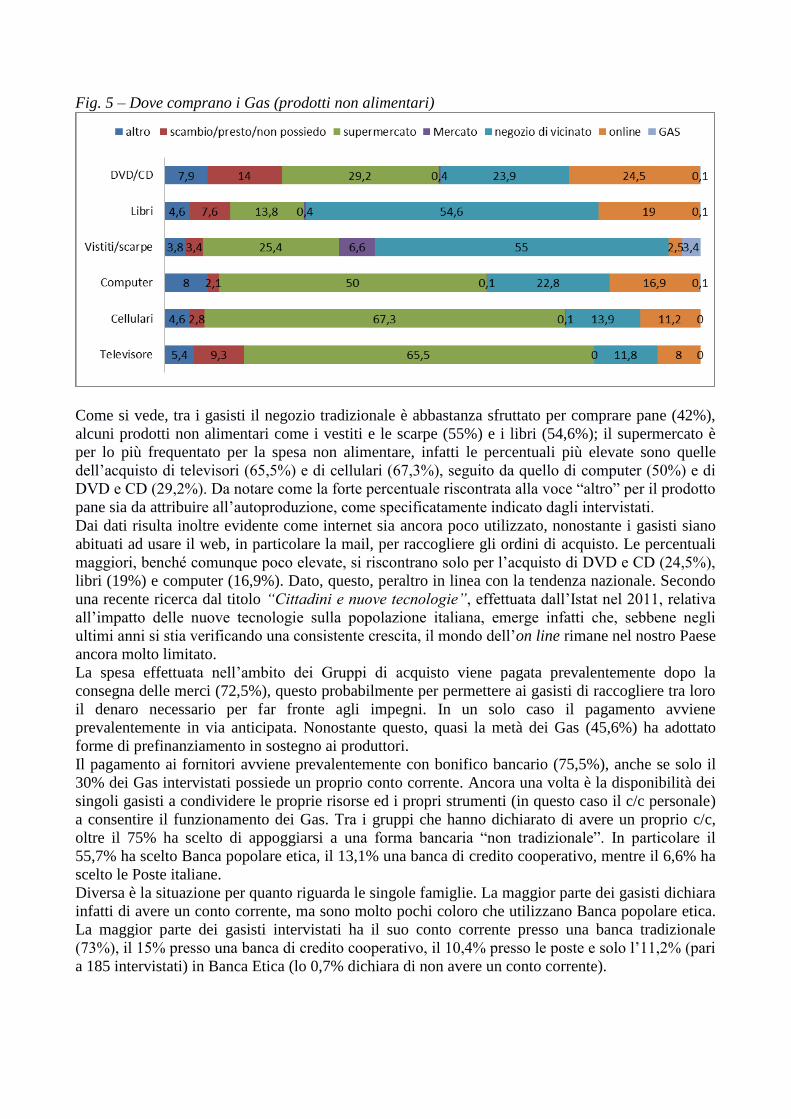

Fig. 5 – Dove comprano i Gas (prodotti non alimentari)

Come si vede, tra i gasisti il negozio tradizionale è abbastanza sfruttato per comprare pane (42%),

alcuni prodotti non alimentari come i vestiti e le scarpe (55%) e i libri (54,6%); il supermercato è

per lo più frequentato per la spesa non alimentare, infatti le percentuali più elevate sono quelle

dell’acquisto di televisori (65,5%) e di cellulari (67,3%), seguito da quello di computer (50%) e di

DVD e CD (29,2%). Da notare come la forte percentuale riscontrata alla voce “altro” per il prodotto

pane sia da attribuire all’autoproduzione, come specificatamente indicato dagli intervistati.

Dai dati risulta inoltre evidente come internet sia ancora poco utilizzato, nonostante i gasisti siano

abituati ad usare il web, in particolare la mail, per raccogliere gli ordini di acquisto. Le percentuali

maggiori, benché comunque poco elevate, si riscontrano solo per l’acquisto di DVD e CD (24,5%),

libri (19%) e computer (16,9%). Dato, questo, peraltro in linea con la tendenza nazionale. Secondo

una recente ricerca dal titolo “Cittadini e nuove tecnologie”, effettuata dall’Istat nel 2011, relativa

all’impatto delle nuove tecnologie sulla popolazione italiana, emerge infatti che, sebbene negli

ultimi anni si stia verificando una consistente crescita, il mondo dell’on line rimane nel nostro Paese

ancora molto limitato.

La spesa effettuata nell’ambito dei Gruppi di acquisto viene pagata prevalentemente dopo la

consegna delle merci (72,5%), questo probabilmente per permettere ai gasisti di raccogliere tra loro

il denaro necessario per far fronte agli impegni. In un solo caso il pagamento avviene

prevalentemente in via anticipata. Nonostante questo, quasi la metà dei Gas (45,6%) ha adottato

forme di prefinanziamento in sostegno ai produttori.

Il pagamento ai fornitori avviene prevalentemente con bonifico bancario (75,5%), anche se solo il

30% dei Gas intervistati possiede un proprio conto corrente. Ancora una volta è la disponibilità dei

singoli gasisti a condividere le proprie risorse ed i propri strumenti (in questo caso il c/c personale)

a consentire il funzionamento dei Gas. Tra i gruppi che hanno dichiarato di avere un proprio c/c,

oltre il 75% ha scelto di appoggiarsi a una forma bancaria “non tradizionale”. In particolare il

55,7% ha scelto Banca popolare etica, il 13,1% una banca di credito cooperativo, mentre il 6,6% ha

scelto le Poste italiane.

Diversa è la situazione per quanto riguarda le singole famiglie. La maggior parte dei gasisti dichiara

infatti di avere un conto corrente, ma sono molto pochi coloro che utilizzano Banca popolare etica.

La maggior parte dei gasisti intervistati ha il suo conto corrente presso una banca tradizionale

(73%), il 15% presso una banca di credito cooperativo, il 10,4% presso le poste e solo l’11,2% (pari

a 185 intervistati) in Banca Etica (lo 0,7% dichiara di non avere un conto corrente).

Tab. 3 – Percentuale di “gasisti” che hanno il proprio conto corrente in BPE per provincia

BG BS CO CR LC LO MB MI MN PV SO VA TOT

N. 28 29 6 7 14 13 25 35 10 6 1 11 185

% 9,50 14,80 14,30 9,50 16,50 14,60 11,20 9,50 25,60 8,60 5,90 7,20 11,20

TOT 100 100 100 100 100 100 100 100 100 100 100 100 100

299 198 42 74 85 90 224 368 39 70 17 152 1658

L’investimento etico, o socialmente responsabile, rimane ancora poco diffuso tra i gasisti. Come si

vede dalla Tab. 4, il 55,8% dei nostri intervistati afferma di non investire in modo etico (di cui il 4%

l’aveva fatto in passato ma ora non più). Come avviene per gli acquisti, anche nel caso

dell’investimento prevale un atteggiamento “moderato”. Chi utilizza criteri etici nella selezione del

portafoglio, non lo fa necessariamente per tutto il proprio patrimonio: il 10,6% investe con criteri

etici meno del 10% del proprio risparmio, l’8,2% il 10-25%, il 5,5% il 25-50%, il 6,7% più del

50%. Il 6,9%, ossia 114 gasisti, dichiarano di investire tutti i risparmi in modo etico.

Tab. 4 – Come i gasisti investono i propri risparmi

% Frequenza

Si, per meno del 10% del mio risparmio 10,6 175

Si, dal 10% al 25% del mio risparmio 8,2 135

Si, dal 25% al 50% del mio risparmio 5,5 90

Si, più del 50% del mio risparmio, ma non tutto il mio patrimonio 6,7 110

Si, l'intero mio patrimonio 6,9 114

No 55,8 920

L'ho fatto in passato ma ora non più 4 66

n.r. 2,4 48

Totale 100 1658

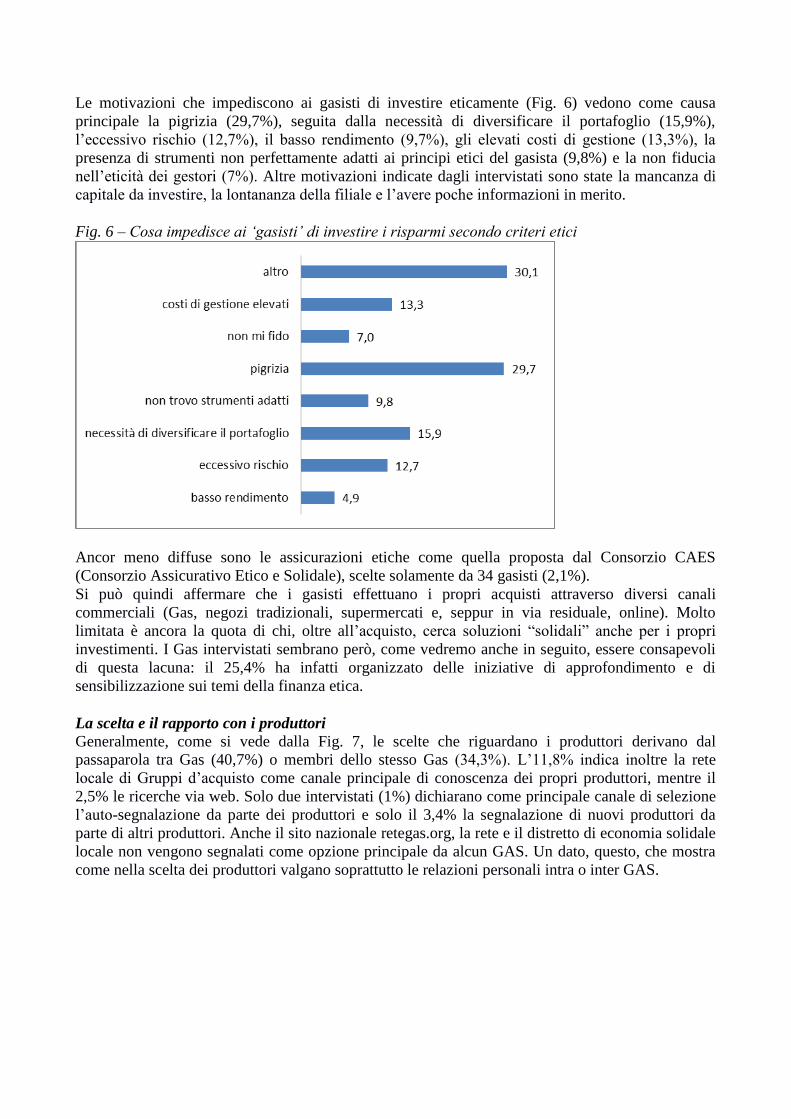

Le motivazioni che impediscono ai gasisti di investire eticamente (Fig. 6) vedono come causa

principale la pigrizia (29,7%), seguita dalla necessità di diversificare il portafoglio (15,9%),

l’eccessivo rischio (12,7%), il basso rendimento (9,7%), gli elevati costi di gestione (13,3%), la

presenza di strumenti non perfettamente adatti ai principi etici del gasista (9,8%) e la non fiducia

nell’eticità dei gestori (7%). Altre motivazioni indicate dagli intervistati sono state la mancanza di

capitale da investire, la lontananza della filiale e l’avere poche informazioni in merito.

Fig. 6 – Cosa impedisce ai ‘gasisti’ di investire i risparmi secondo criteri etici

Ancor meno diffuse sono le assicurazioni etiche come quella proposta dal Consorzio CAES

(Consorzio Assicurativo Etico e Solidale), scelte solamente da 34 gasisti (2,1%).

Si può quindi affermare che i gasisti effettuano i propri acquisti attraverso diversi canali

commerciali (Gas, negozi tradizionali, supermercati e, seppur in via residuale, online). Molto

limitata è ancora la quota di chi, oltre all’acquisto, cerca soluzioni “solidali” anche per i propri

investimenti. I Gas intervistati sembrano però, come vedremo anche in seguito, essere consapevoli

di questa lacuna: il 25,4% ha infatti organizzato delle iniziative di approfondimento e di

sensibilizzazione sui temi della finanza etica.

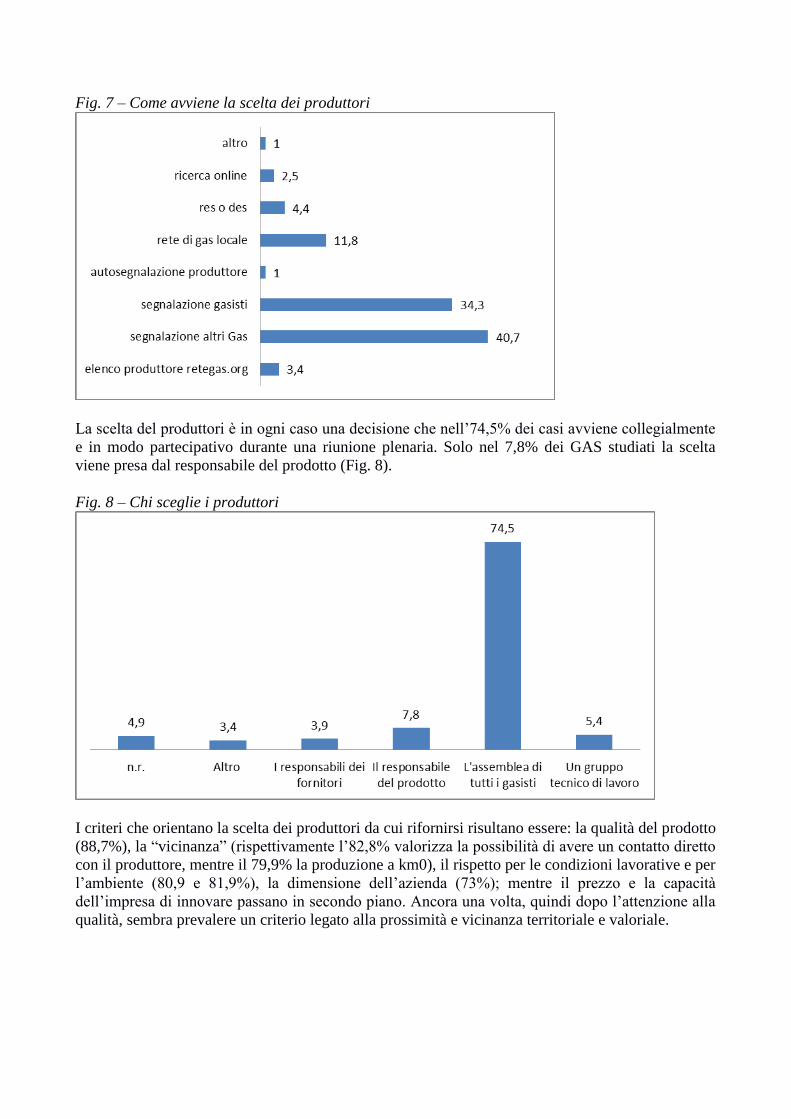

La scelta e il rapporto con i produttori

Generalmente, come si vede dalla Fig. 7, le scelte che riguardano i produttori derivano dal

passaparola tra Gas (40,7%) o membri dello stesso Gas (34,3%). L’11,8% indica inoltre la rete

locale di Gruppi d’acquisto come canale principale di conoscenza dei propri produttori, mentre il

2,5% le ricerche via web. Solo due intervistati (1%) dichiarano come principale canale di selezione

l’auto-segnalazione da parte dei produttori e solo il 3,4% la segnalazione di nuovi produttori da

parte di altri produttori. Anche il sito nazionale retegas.org, la rete e il distretto di economia solidale

locale non vengono segnalati come opzione principale da alcun GAS. Un dato, questo, che mostra

come nella scelta dei produttori valgano soprattutto le relazioni personali intra o inter GAS.

Fig. 7 – Come avviene la scelta dei produttori

La scelta del produttori è in ogni caso una decisione che nell’74,5% dei casi avviene collegialmente

e in modo partecipativo durante una riunione plenaria. Solo nel 7,8% dei GAS studiati la scelta

viene presa dal responsabile del prodotto (Fig. 8).

Fig. 8 – Chi sceglie i produttori

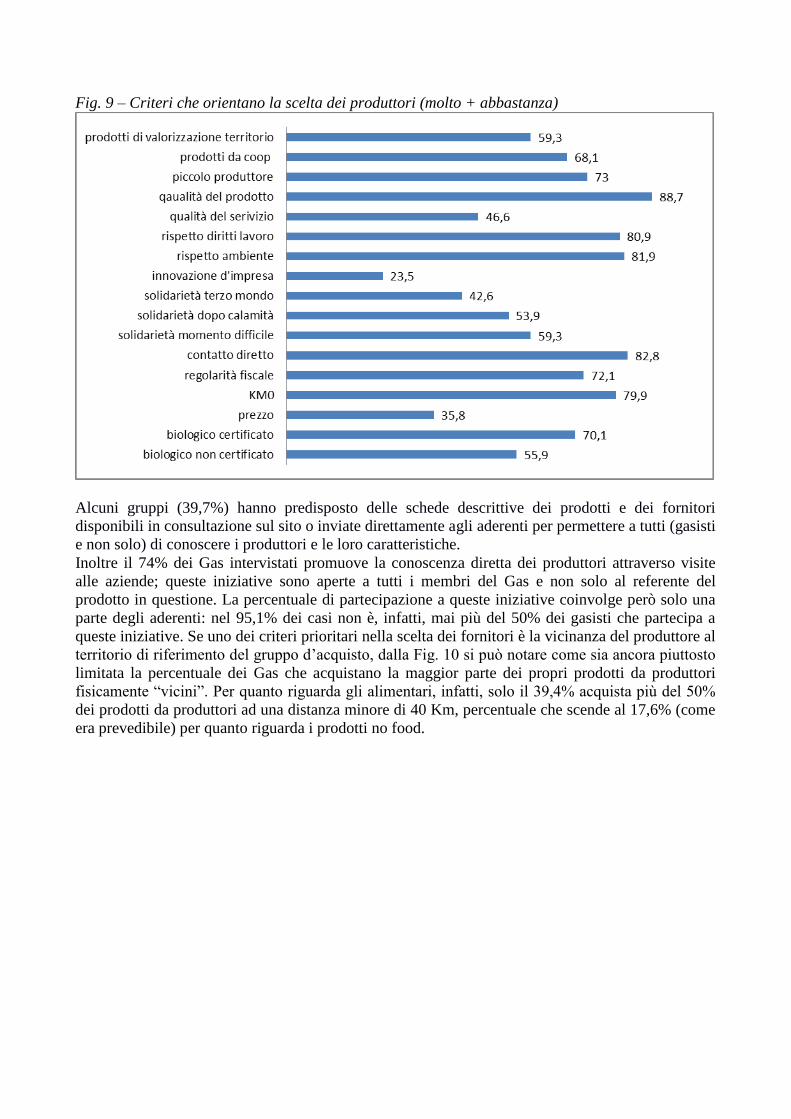

I criteri che orientano la scelta dei produttori da cui rifornirsi risultano essere: la qualità del prodotto

(88,7%), la “vicinanza” (rispettivamente l’82,8% valorizza la possibilità di avere un contatto diretto

con il produttore, mentre il 79,9% la produzione a km0), il rispetto per le condizioni lavorative e per

l’ambiente (80,9 e 81,9%), la dimensione dell’azienda (73%); mentre il prezzo e la capacità

dell’impresa di innovare passano in secondo piano. Ancora una volta, quindi dopo l’attenzione alla

qualità, sembra prevalere un criterio legato alla prossimità e vicinanza territoriale e valoriale.

Fig. 9 – Criteri che orientano la scelta dei produttori (molto + abbastanza)

Alcuni gruppi (39,7%) hanno predisposto delle schede descrittive dei prodotti e dei fornitori

disponibili in consultazione sul sito o inviate direttamente agli aderenti per permettere a tutti (gasisti

e non solo) di conoscere i produttori e le loro caratteristiche.

Inoltre il 74% dei Gas intervistati promuove la conoscenza diretta dei produttori attraverso visite

alle aziende; queste iniziative sono aperte a tutti i membri del Gas e non solo al referente del

prodotto in questione. La percentuale di partecipazione a queste iniziative coinvolge però solo una

parte degli aderenti: nel 95,1% dei casi non è, infatti, mai più del 50% dei gasisti che partecipa a

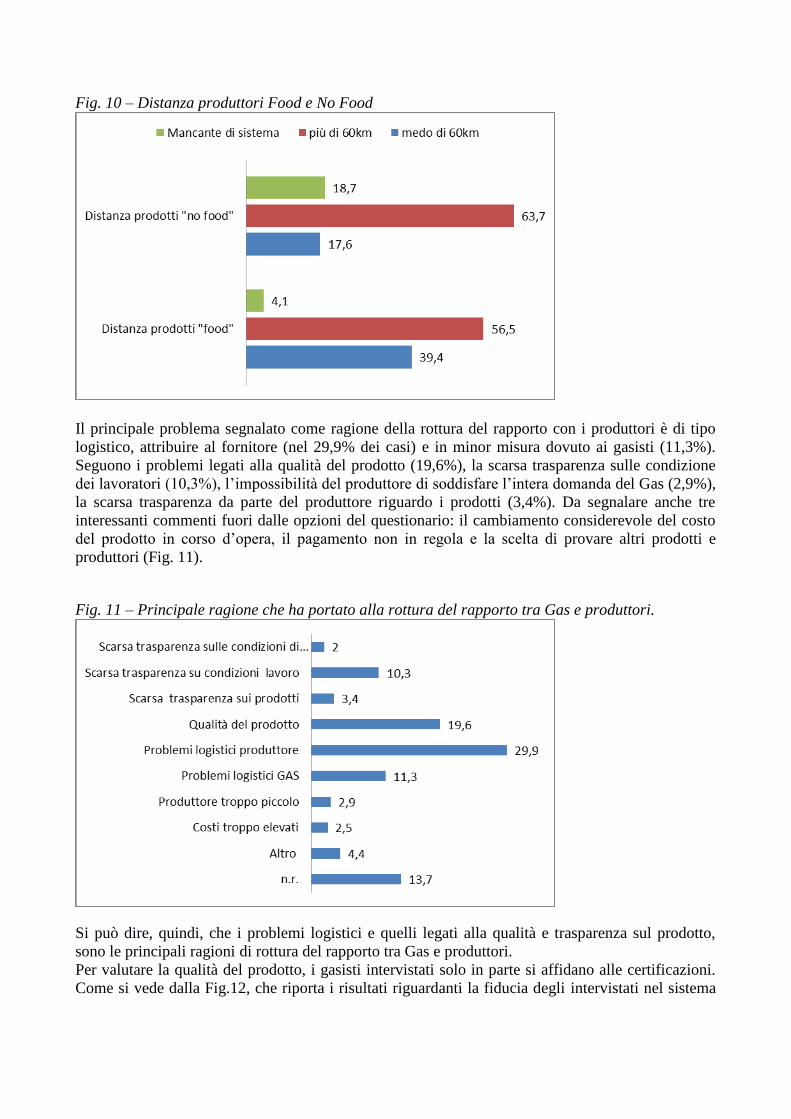

queste iniziative. Se uno dei criteri prioritari nella scelta dei fornitori è la vicinanza del produttore al

territorio di riferimento del gruppo d’acquisto, dalla Fig. 10 si può notare come sia ancora piuttosto

limitata la percentuale dei Gas che acquistano la maggior parte dei propri prodotti da produttori

fisicamente “vicini”. Per quanto riguarda gli alimentari, infatti, solo il 39,4% acquista più del 50%

dei prodotti da produttori ad una distanza minore di 40 Km, percentuale che scende al 17,6% (come

era prevedibile) per quanto riguarda i prodotti no food.

Fig. 10 – Distanza produttori Food e No Food

Il principale problema segnalato come ragione della rottura del rapporto con i produttori è di tipo

logistico, attribuire al fornitore (nel 29,9% dei casi) e in minor misura dovuto ai gasisti (11,3%).

Seguono i problemi legati alla qualità del prodotto (19,6%), la scarsa trasparenza sulle condizione

dei lavoratori (10,3%), l’impossibilità del produttore di soddisfare l’intera domanda del Gas (2,9%),

la scarsa trasparenza da parte del produttore riguardo i prodotti (3,4%). Da segnalare anche tre

interessanti commenti fuori dalle opzioni del questionario: il cambiamento considerevole del costo

del prodotto in corso d’opera, il pagamento non in regola e la scelta di provare altri prodotti e

produttori (Fig. 11).

Fig. 11 – Principale ragione che ha portato alla rottura del rapporto tra Gas e produttori.

Si può dire, quindi, che i problemi logistici e quelli legati alla qualità e trasparenza sul prodotto,

sono le principali ragioni di rottura del rapporto tra Gas e produttori.

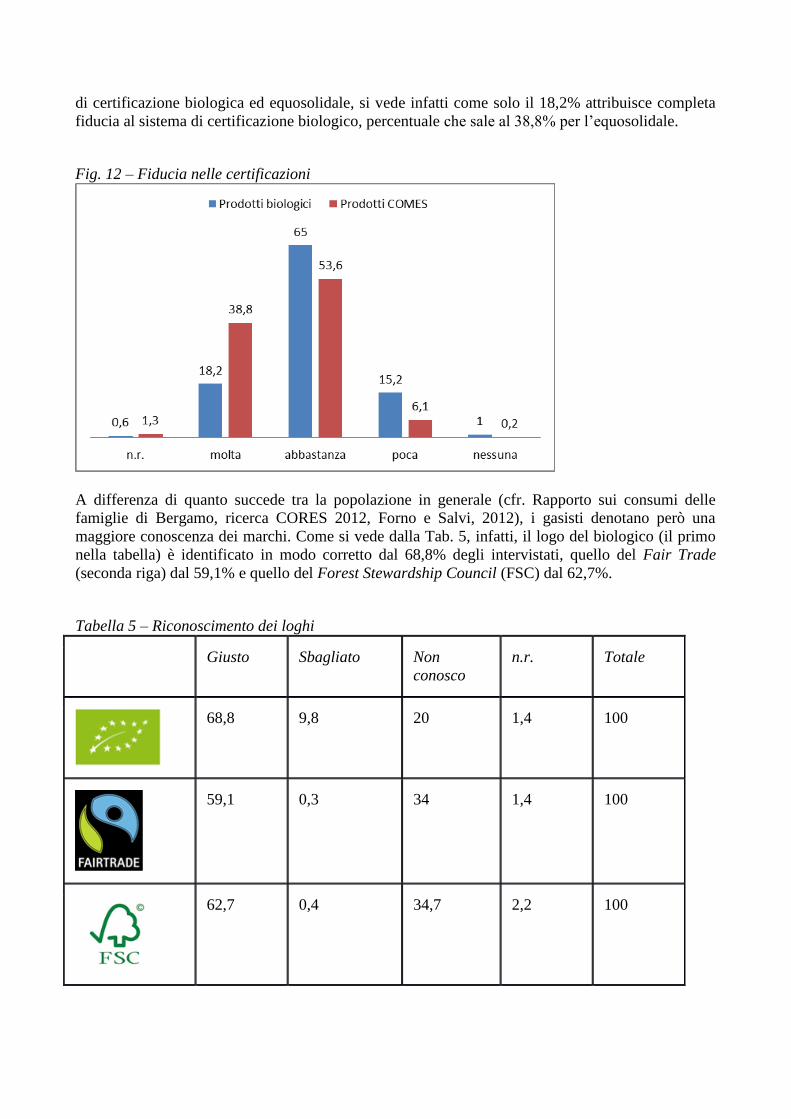

Per valutare la qualità del prodotto, i gasisti intervistati solo in parte si affidano alle certificazioni.

Come si vede dalla Fig.12, che riporta i risultati riguardanti la fiducia degli intervistati nel sistema

di certificazione biologica ed equosolidale, si vede infatti come solo il 18,2% attribuisce completa

fiducia al sistema di certificazione biologico, percentuale che sale al 38,8% per l’equosolidale.

Fig. 12 – Fiducia nelle certificazioni

A differenza di quanto succede tra la popolazione in generale (cfr. Rapporto sui consumi delle

famiglie di Bergamo, ricerca CORES 2012, Forno e Salvi, 2012), i gasisti denotano però una

maggiore conoscenza dei marchi. Come si vede dalla Tab. 5, infatti, il logo del biologico (il primo

nella tabella) è identificato in modo corretto dal 68,8% degli intervistati, quello del Fair Trade

(seconda riga) dal 59,1% e quello del Forest Stewardship Council (FSC) dal 62,7%.

Tabella 5 – Riconoscimento dei loghi

Giusto Sbagliato Non

conosco

n.r. Totale

68,8 9,8 20 1,4 100

59,1 0,3 34 1,4 100

62,7 0,4 34,7 2,2 100

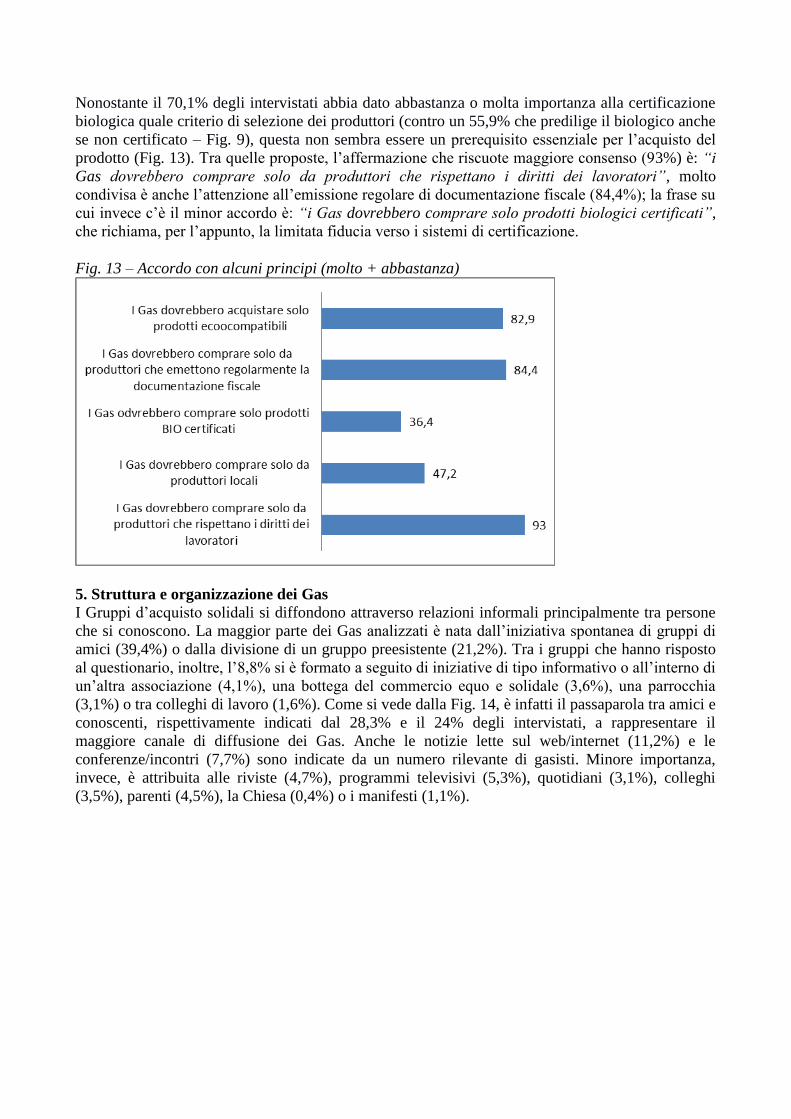

Nonostante il 70,1% degli intervistati abbia dato abbastanza o molta importanza alla certificazione

biologica quale criterio di selezione dei produttori (contro un 55,9% che predilige il biologico anche

se non certificato – Fig. 9), questa non sembra essere un prerequisito essenziale per l’acquisto del

prodotto (Fig. 13). Tra quelle proposte, l’affermazione che riscuote maggiore consenso (93%) è: “i

Gas dovrebbero comprare solo da produttori che rispettano i diritti dei lavoratori”, molto

condivisa è anche l’attenzione all’emissione regolare di documentazione fiscale (84,4%); la frase su

cui invece c’è il minor accordo è: “i Gas dovrebbero comprare solo prodotti biologici certificati”,

che richiama, per l’appunto, la limitata fiducia verso i sistemi di certificazione.

Fig. 13 – Accordo con alcuni principi (molto + abbastanza)

5. Struttura e organizzazione dei Gas

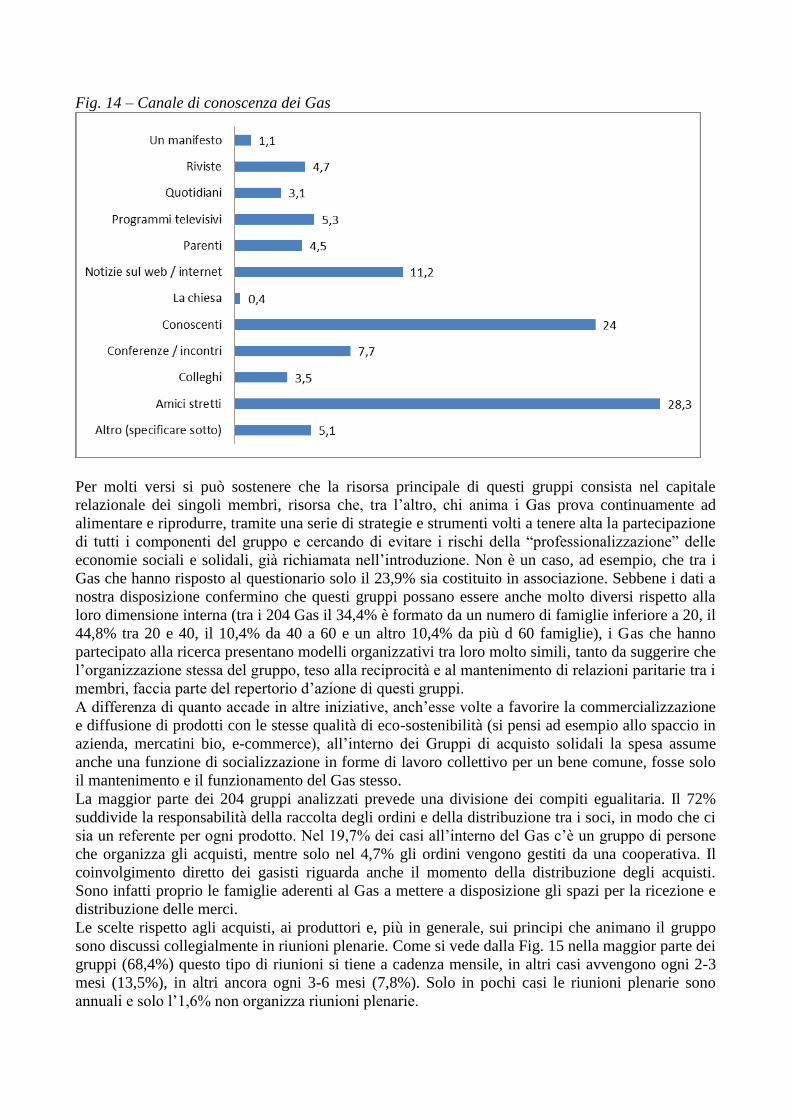

I Gruppi d’acquisto solidali si diffondono attraverso relazioni informali principalmente tra persone

che si conoscono. La maggior parte dei Gas analizzati è nata dall’iniziativa spontanea di gruppi di

amici (39,4%) o dalla divisione di un gruppo preesistente (21,2%). Tra i gruppi che hanno risposto

al questionario, inoltre, l’8,8% si è formato a seguito di iniziative di tipo informativo o all’interno di

un’altra associazione (4,1%), una bottega del commercio equo e solidale (3,6%), una parrocchia

(3,1%) o tra colleghi di lavoro (1,6%). Come si vede dalla Fig. 14, è infatti il passaparola tra amici e

conoscenti, rispettivamente indicati dal 28,3% e il 24% degli intervistati, a rappresentare il

maggiore canale di diffusione dei Gas. Anche le notizie lette sul web/internet (11,2%) e le

conferenze/incontri (7,7%) sono indicate da un numero rilevante di gasisti. Minore importanza,

invece, è attribuita alle riviste (4,7%), programmi televisivi (5,3%), quotidiani (3,1%), colleghi

(3,5%), parenti (4,5%), la Chiesa (0,4%) o i manifesti (1,1%).

Fig. 14 – Canale di conoscenza dei Gas

Per molti versi si può sostenere che la risorsa principale di questi gruppi consista nel capitale

relazionale dei singoli membri, risorsa che, tra l’altro, chi anima i Gas prova continuamente ad

alimentare e riprodurre, tramite una serie di strategie e strumenti volti a tenere alta la partecipazione

di tutti i componenti del gruppo e cercando di evitare i rischi della “professionalizzazione” delle

economie sociali e solidali, già richiamata nell’introduzione. Non è un caso, ad esempio, che tra i

Gas che hanno risposto al questionario solo il 23,9% sia costituito in associazione. Sebbene i dati a

nostra disposizione confermino che questi gruppi possano essere anche molto diversi rispetto alla

loro dimensione interna (tra i 204 Gas il 34,4% è formato da un numero di famiglie inferiore a 20, il

44,8% tra 20 e 40, il 10,4% da 40 a 60 e un altro 10,4% da più d 60 famiglie), i Gas che hanno

partecipato alla ricerca presentano modelli organizzativi tra loro molto simili, tanto da suggerire che

l’organizzazione stessa del gruppo, teso alla reciprocità e al mantenimento di relazioni paritarie tra i

membri, faccia parte del repertorio d’azione di questi gruppi.

A differenza di quanto accade in altre iniziative, anch’esse volte a favorire la commercializzazione

e diffusione di prodotti con le stesse qualità di eco-sostenibilità (si pensi ad esempio allo spaccio in

azienda, mercatini bio, e-commerce), all’interno dei Gruppi di acquisto solidali la spesa assume

anche una funzione di socializzazione in forme di lavoro collettivo per un bene comune, fosse solo

il mantenimento e il funzionamento del Gas stesso.

La maggior parte dei 204 gruppi analizzati prevede una divisione dei compiti egualitaria. Il 72%

suddivide la responsabilità della raccolta degli ordini e della distribuzione tra i soci, in modo che ci

sia un referente per ogni prodotto. Nel 19,7% dei casi all’interno del Gas c’è un gruppo di persone

che organizza gli acquisti, mentre solo nel 4,7% gli ordini vengono gestiti da una cooperativa. Il

coinvolgimento diretto dei gasisti riguarda anche il momento della distribuzione degli acquisti.

Sono infatti proprio le famiglie aderenti al Gas a mettere a disposizione gli spazi per la ricezione e

distribuzione delle merci.

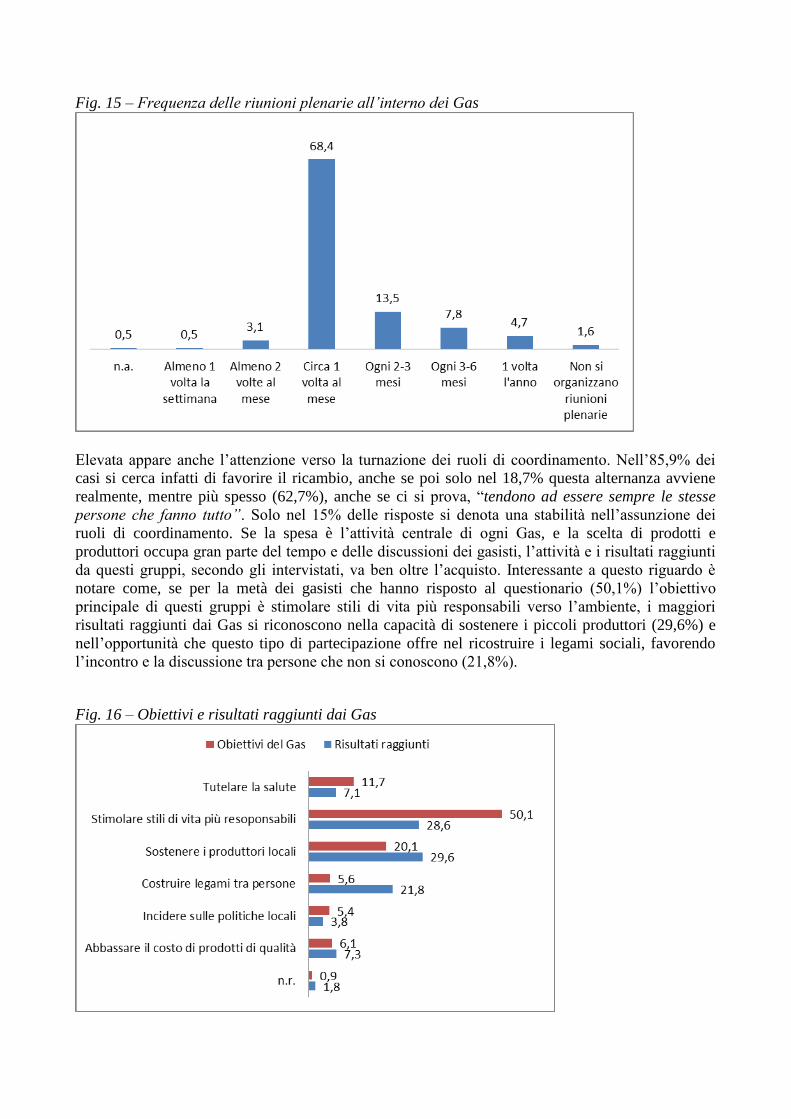

Le scelte rispetto agli acquisti, ai produttori e, più in generale, sui principi che animano il gruppo

sono discussi collegialmente in riunioni plenarie. Come si vede dalla Fig. 15 nella maggior parte dei

gruppi (68,4%) questo tipo di riunioni si tiene a cadenza mensile, in altri casi avvengono ogni 2-3

mesi (13,5%), in altri ancora ogni 3-6 mesi (7,8%). Solo in pochi casi le riunioni plenarie sono

annuali e solo l’1,6% non organizza riunioni plenarie.

Fig. 15 – Frequenza delle riunioni plenarie all’interno dei Gas

Elevata appare anche l’attenzione verso la turnazione dei ruoli di coordinamento. Nell’85,9% dei

casi si cerca infatti di favorire il ricambio, anche se poi solo nel 18,7% questa alternanza avviene

realmente, mentre più spesso (62,7%), anche se ci si prova, “tendono ad essere sempre le stesse

persone che fanno tutto”. Solo nel 15% delle risposte si denota una stabilità nell’assunzione dei

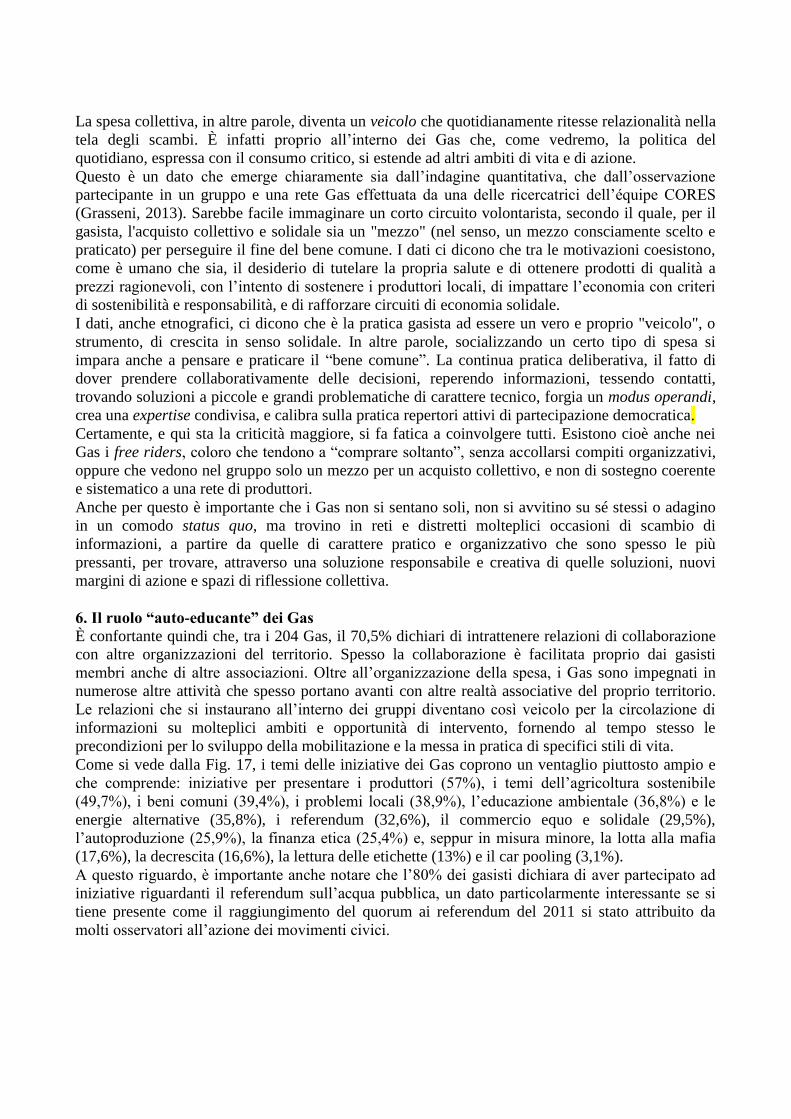

ruoli di coordinamento. Se la spesa è l’attività centrale di ogni Gas, e la scelta di prodotti e

produttori occupa gran parte del tempo e delle discussioni dei gasisti, l’attività e i risultati raggiunti

da questi gruppi, secondo gli intervistati, va ben oltre l’acquisto. Interessante a questo riguardo è

notare come, se per la metà dei gasisti che hanno risposto al questionario (50,1%) l’obiettivo

principale di questi gruppi è stimolare stili di vita più responsabili verso l’ambiente, i maggiori

risultati raggiunti dai Gas si riconoscono nella capacità di sostenere i piccoli produttori (29,6%) e

nell’opportunità che questo tipo di partecipazione offre nel ricostruire i legami sociali, favorendo

l’incontro e la discussione tra persone che non si conoscono (21,8%).

Fig. 16 – Obiettivi e risultati raggiunti dai Gas

La spesa collettiva, in altre parole, diventa un veicolo che quotidianamente ritesse relazionalità nella

tela degli scambi. È infatti proprio all’interno dei Gas che, come vedremo, la politica del

quotidiano, espressa con il consumo critico, si estende ad altri ambiti di vita e di azione.

Questo è un dato che emerge chiaramente sia dall’indagine quantitativa, che dall’osservazione

partecipante in un gruppo e una rete Gas effettuata da una delle ricercatrici dell’équipe CORES

(Grasseni, 2013). Sarebbe facile immaginare un corto circuito volontarista, secondo il quale, per il

gasista, l'acquisto collettivo e solidale sia un "mezzo" (nel senso, un mezzo consciamente scelto e

praticato) per perseguire il fine del bene comune. I dati ci dicono che tra le motivazioni coesistono,

come è umano che sia, il desiderio di tutelare la propria salute e di ottenere prodotti di qualità a

prezzi ragionevoli, con l’intento di sostenere i produttori locali, di impattare l’economia con criteri

di sostenibilità e responsabilità, e di rafforzare circuiti di economia solidale.

I dati, anche etnografici, ci dicono che è la pratica gasista ad essere un vero e proprio "veicolo", o

strumento, di crescita in senso solidale. In altre parole, socializzando un certo tipo di spesa si

impara anche a pensare e praticare il “bene comune”. La continua pratica deliberativa, il fatto di

dover prendere collaborativamente delle decisioni, reperendo informazioni, tessendo contatti,

trovando soluzioni a piccole e grandi problematiche di carattere tecnico, forgia un modus operandi,

crea una expertise condivisa, e calibra sulla pratica repertori attivi di partecipazione democratica.

Certamente, e qui sta la criticità maggiore, si fa fatica a coinvolgere tutti. Esistono cioè anche nei

Gas i free riders, coloro che tendono a “comprare soltanto”, senza accollarsi compiti organizzativi,

oppure che vedono nel gruppo solo un mezzo per un acquisto collettivo, e non di sostegno coerente

e sistematico a una rete di produttori.

Anche per questo è importante che i Gas non si sentano soli, non si avvitino su sé stessi o adagino

in un comodo status quo, ma trovino in reti e distretti molteplici occasioni di scambio di

informazioni, a partire da quelle di carattere pratico e organizzativo che sono spesso le più

pressanti, per trovare, attraverso una soluzione responsabile e creativa di quelle soluzioni, nuovi

margini di azione e spazi di riflessione collettiva.

6. Il ruolo “auto-educante” dei Gas

È confortante quindi che, tra i 204 Gas, il 70,5% dichiari di intrattenere relazioni di collaborazione

con altre organizzazioni del territorio. Spesso la collaborazione è facilitata proprio dai gasisti

membri anche di altre associazioni. Oltre all’organizzazione della spesa, i Gas sono impegnati in

numerose altre attività che spesso portano avanti con altre realtà associative del proprio territorio.

Le relazioni che si instaurano all’interno dei gruppi diventano così veicolo per la circolazione di

informazioni su molteplici ambiti e opportunità di intervento, fornendo al tempo stesso le

precondizioni per lo sviluppo della mobilitazione e la messa in pratica di specifici stili di vita.

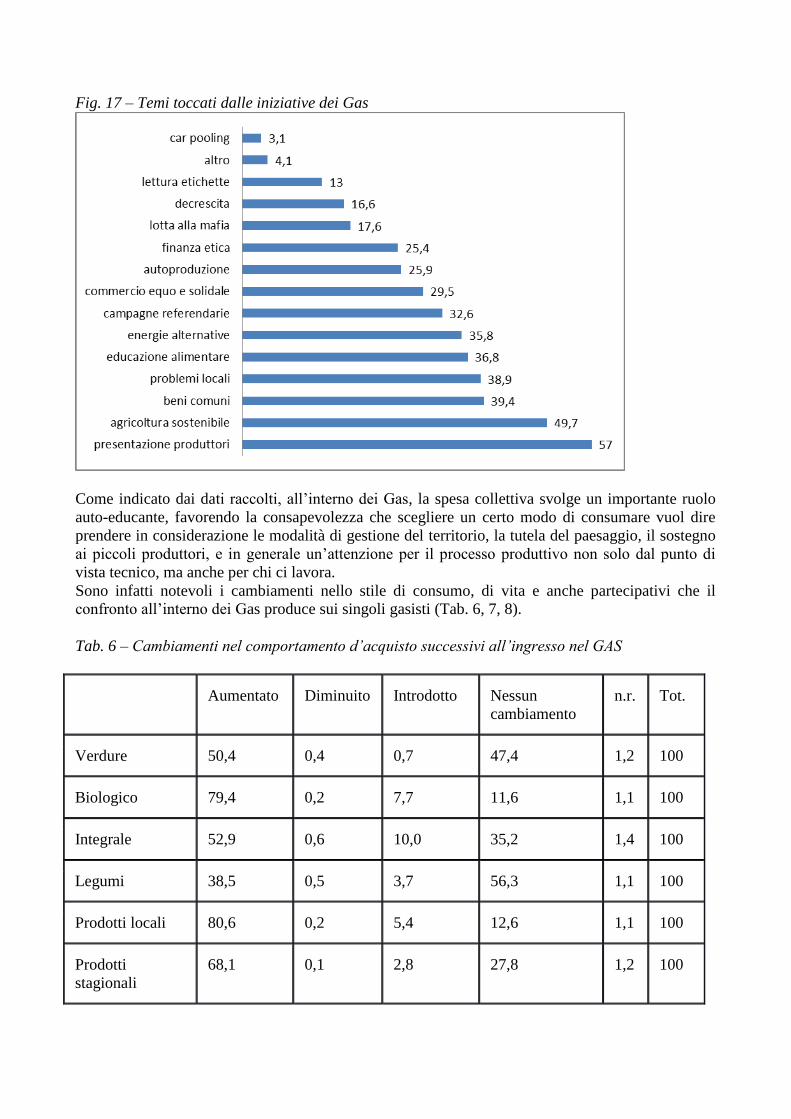

Come si vede dalla Fig. 17, i temi delle iniziative dei Gas coprono un ventaglio piuttosto ampio e

che comprende: iniziative per presentare i produttori (57%), i temi dell’agricoltura sostenibile

(49,7%), i beni comuni (39,4%), i problemi locali (38,9%), l’educazione ambientale (36,8%) e le

energie alternative (35,8%), i referendum (32,6%), il commercio equo e solidale (29,5%),

l’autoproduzione (25,9%), la finanza etica (25,4%) e, seppur in misura minore, la lotta alla mafia

(17,6%), la decrescita (16,6%), la lettura delle etichette (13%) e il car pooling (3,1%).

A questo riguardo, è importante anche notare che l’80% dei gasisti dichiara di aver partecipato ad

iniziative riguardanti il referendum sull’acqua pubblica, un dato particolarmente interessante se si

tiene presente come il raggiungimento del quorum ai referendum del 2011 si stato attribuito da

molti osservatori all’azione dei movimenti civici.

Fig. 17 – Temi toccati dalle iniziative dei Gas

Come indicato dai dati raccolti, all’interno dei Gas, la spesa collettiva svolge un importante ruolo

auto-educante, favorendo la consapevolezza che scegliere un certo modo di consumare vuol dire

prendere in considerazione le modalità di gestione del territorio, la tutela del paesaggio, il sostegno

ai piccoli produttori, e in generale un’attenzione per il processo produttivo non solo dal punto di

vista tecnico, ma anche per chi ci lavora.

Sono infatti notevoli i cambiamenti nello stile di consumo, di vita e anche partecipativi che il

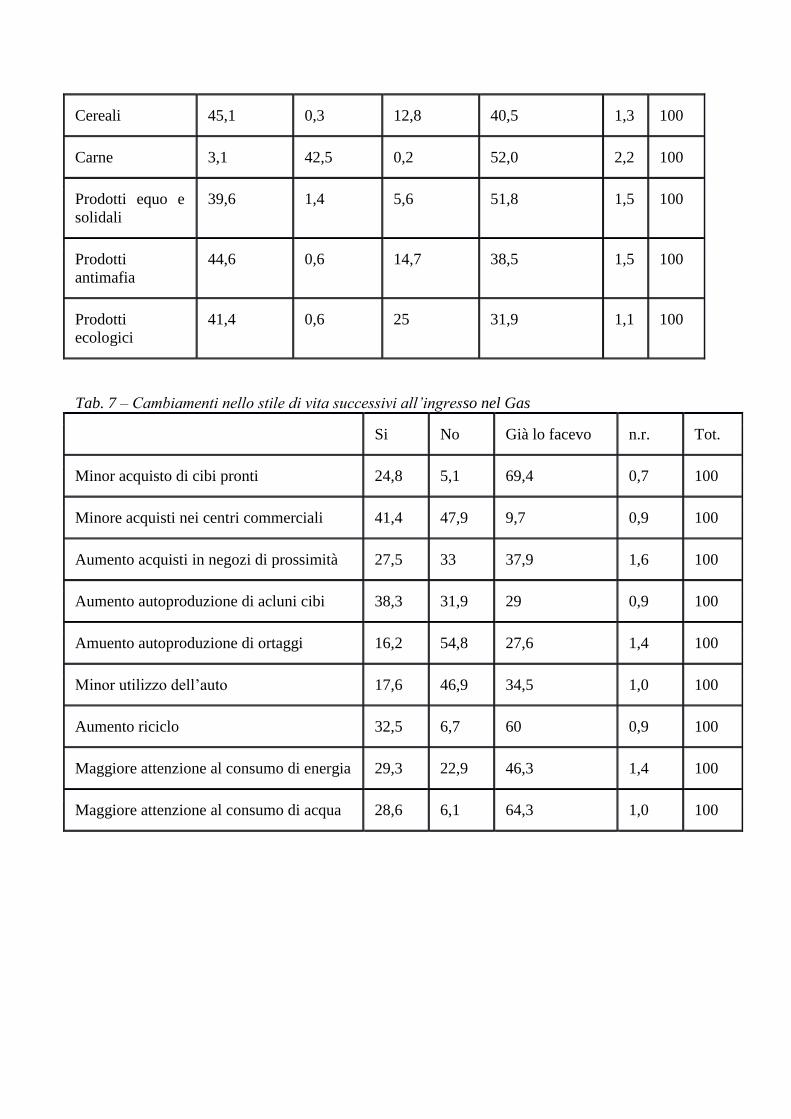

confronto all’interno dei Gas produce sui singoli gasisti (Tab. 6, 7, 8).

Tab. 6 – Cambiamenti nel comportamento d’acquisto successivi all’ingresso nel GAS

Aumentato Diminuito Introdotto Nessun

cambiamento

n.r. Tot.

Verdure 50,4 0,4 0,7 47,4 1,2 100

Biologico 79,4 0,2 7,7 11,6 1,1 100

Integrale 52,9 0,6 10,0 35,2 1,4 100

Legumi 38,5 0,5 3,7 56,3 1,1 100

Prodotti locali 80,6 0,2 5,4 12,6 1,1 100

Prodotti

stagionali

68,1 0,1 2,8 27,8 1,2 100

Cereali 45,1 0,3 12,8 40,5 1,3 100

Carne 3,1 42,5 0,2 52,0 2,2 100

Prodotti equo e

solidali

39,6 1,4 5,6 51,8 1,5 100

Prodotti

antimafia

44,6 0,6 14,7 38,5 1,5 100

Prodotti

ecologici

41,4 0,6 25 31,9 1,1 100

Tab. 7 – Cambiamenti nello stile di vita successivi all’ingresso nel Gas

Si No Già lo facevo n.r. Tot.

Minor acquisto di cibi pronti 24,8 5,1 69,4 0,7 100

Minore acquisti nei centri commerciali 41,4 47,9 9,7 0,9 100

Aumento acquisti in negozi di prossimità 27,5 33 37,9 1,6 100

Aumento autoproduzione di acluni cibi 38,3 31,9 29 0,9 100

Amuento autoproduzione di ortaggi 16,2 54,8 27,6 1,4 100

Minor utilizzo dell’auto 17,6 46,9 34,5 1,0 100

Aumento riciclo 32,5 6,7 60 0,9 100

Maggiore attenzione al consumo di energia 29,3 22,9 46,3 1,4 100

Maggiore attenzione al consumo di acqua 28,6 6,1 64,3 1,0 100

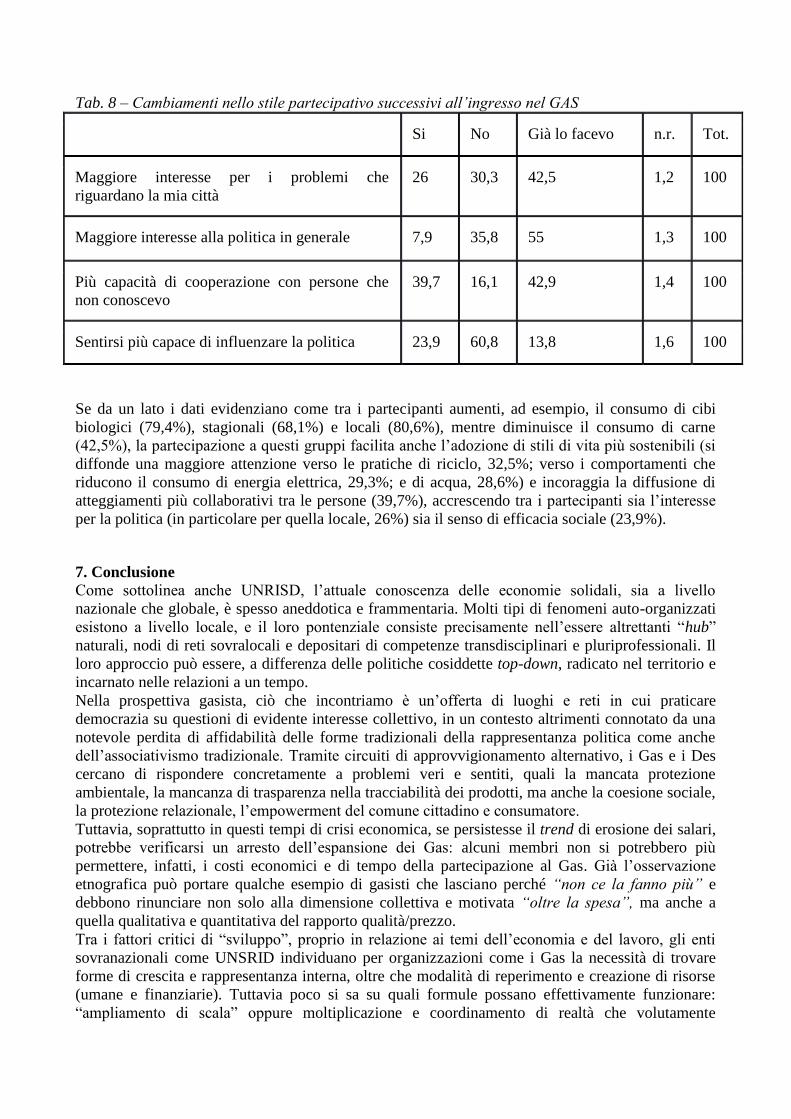

Tab. 8 – Cambiamenti nello stile partecipativo successivi all’ingresso nel GAS

Si No Già lo facevo n.r. Tot.

Maggiore interesse per i problemi che

riguardano la mia città

26 30,3 42,5 1,2 100

Maggiore interesse alla politica in generale 7,9 35,8 55 1,3 100

Più capacità di cooperazione con persone che

non conoscevo

39,7 16,1 42,9 1,4 100

Sentirsi più capace di influenzare la politica 23,9 60,8 13,8 1,6 100

Se da un lato i dati evidenziano come tra i partecipanti aumenti, ad esempio, il consumo di cibi

biologici (79,4%), stagionali (68,1%) e locali (80,6%), mentre diminuisce il consumo di carne

(42,5%), la partecipazione a questi gruppi facilita anche l’adozione di stili di vita più sostenibili (si

diffonde una maggiore attenzione verso le pratiche di riciclo, 32,5%; verso i comportamenti che

riducono il consumo di energia elettrica, 29,3%; e di acqua, 28,6%) e incoraggia la diffusione di

atteggiamenti più collaborativi tra le persone (39,7%), accrescendo tra i partecipanti sia l’interesse

per la politica (in particolare per quella locale, 26%) sia il senso di efficacia sociale (23,9%).

7. Conclusione

Come sottolinea anche UNRISD, l’attuale conoscenza delle economie solidali, sia a livello

nazionale che globale, è spesso aneddotica e frammentaria. Molti tipi di fenomeni auto-organizzati

esistono a livello locale, e il loro pontenziale consiste precisamente nell’essere altrettanti “hub”

naturali, nodi di reti sovralocali e depositari di competenze transdisciplinari e pluriprofessionali. Il

loro approccio può essere, a differenza delle politiche cosiddette top-down, radicato nel territorio e

incarnato nelle relazioni a un tempo.

Nella prospettiva gasista, ciò che incontriamo è un’offerta di luoghi e reti in cui praticare

democrazia su questioni di evidente interesse collettivo, in un contesto altrimenti connotato da una

notevole perdita di affidabilità delle forme tradizionali della rappresentanza politica come anche

dell’associativismo tradizionale. Tramite circuiti di approvvigionamento alternativo, i Gas e i Des

cercano di rispondere concretamente a problemi veri e sentiti, quali la mancata protezione

ambientale, la mancanza di trasparenza nella tracciabilità dei prodotti, ma anche la coesione sociale,

la protezione relazionale, l’empowerment del comune cittadino e consumatore.

Tuttavia, soprattutto in questi tempi di crisi economica, se persistesse il trend di erosione dei salari,

potrebbe verificarsi un arresto dell’espansione dei Gas: alcuni membri non si potrebbero più

permettere, infatti, i costi economici e di tempo della partecipazione al Gas. Già l’osservazione

etnografica può portare qualche esempio di gasisti che lasciano perché “non ce la fanno più” e

debbono rinunciare non solo alla dimensione collettiva e motivata “oltre la spesa”, ma anche a

quella qualitativa e quantitativa del rapporto qualità/prezzo.

Tra i fattori critici di “sviluppo”, proprio in relazione ai temi dell’economia e del lavoro, gli enti

sovranazionali come UNSRID individuano per organizzazioni come i Gas la necessità di trovare

forme di crescita e rappresentanza interna, oltre che modalità di reperimento e creazione di risorse

(umane e finanziarie). Tuttavia poco si sa su quali formule possano effettivamente funzionare:

“ampliamento di scala” oppure moltiplicazione e coordinamento di realtà che volutamente

rimangono di piccole dimensioni? A questo proposito può essere utile la strategia, spesso citata, del

“campo di fragole”, in cui gli studiosi della cooperazione Borzaga e Ianes (2011) riprendono la

lezione enunciata nel 1991 da Felice Scalvini - oggi Co-Presidente di Cooperatives Europe - sul

modello di proliferazione cooperativa: questa potrebbe servire per indirizzare la crescita gasista

verso modelli non gerarchici e non centralizzati.

Il progetto di ricerca “Dentro il capitale delle relazioni” è stato ideato e realizzato a cura

dell’Osservatorio CORES dell’Università degli Studi di Bergamo (Gruppo di Ricerca su Consumi,

Reti e Pratiche di Economie Sostenibili, www.unibg.it/cores) in collaborazione con Davide

Biolghini e Giuseppe Vergani del Tavolo RES (www.retecosol.org). La direzione scientifica del

progetto è di Francesca Forno, Cristina Grasseni e Silvana Signori.

Il sondaggio è stato realizzato a titolo gratuito dall’Osservatorio CORES in collaborazione con il

Tavolo RES Nazionale. La rilevazione è stata condotta tramite due questionari online, con la

supervisione tecnico-informatica di Giuseppe Cattaneo dell’Università degli Studi di Bergamo.

Le autrici desiderano ringraziare Silvia Salvi, che ha coordinato la rilevazione dei dati, ed i

facilitatori provinciali: Marco Baronio, Matteo Bassoli, Patrizia Bavo, Davide Biolghini, Filippo

Cambieri, Adele Colombo, Dario Consonni, Micol Dell'oro, Nicolino Di Giano, Luciano

Emmanuele, Laura Fontana, Paolo Graziano, Laura Macario, Aurelio Mandrà, Michele Montre,

Alberto Parovel, Giuliana Piccolo, Riccardo Poggi, Laura Rossi, Michele Vezzoli, Luca Zecchini.

Riferimenti bibliografici

Alexander S., Ussher S. (2012) “The Voluntary Simplicity Movement: A multi-national survey analysis in

theoretical context” in Journal of Consumer Culture 12: 66-86, doi: 10.1177/1469540512444019.

Borzaga C., Ianes A. (2011) “Il sistema di imprese della cooperazione sociale. Origini e sviluppo dei Consorzi di

cooperative sociali”, Euricse Working Papers, n. 014.

Carrera L. (2009) “I Gruppi di Acquisto Solidale. Una proposta solida nella società liquida”, in F. Forno e S. Tosi,

Partecipazione e Conflitto, 3. Special issue Partecipazione politica e denaro, pp. 89-117.

Forno F. (2013), “Co-operative movement” in D. A. Snow, D. Della Porta, B. Klandermans, and D. McAdam (a cura

di), Blackwell Encyclopedia of Social and Political Movements, Oxford, Blackwell publishing, vol. I, p. 278-280.

Forno F. e Salvi S. (2012), “Per una cittadinanza sostenibile: analisi critica dei consumi delle famiglie di Bergamo”,

Comune di Bergamo/Cittadinanza Sostenibile, http://resbergamasca.files.wordpress.com/ 2011/08/a-rapporto-di-

ricerca.Pdf.

Grasseni C. (2013) “Beyond Alternative Food Networks: Italy’s Solidarity Purchase Groups”, London,

Berg/Bloomsbury Academic.

Micheletti M.(2003). "Why More Women? Issues of Gender and Political Consumerism," in M. Micheletti, A.

Follesdal e D. Stolle (a cura di), Politics, Products, and Markets: Exploring Political Consumerism Past and

Present. New Brunswick, NJ: Transaction Press.

Micheletti M., Follesdal A. e Stolle D. (a cura di) (2003). Politics, Products,and Markets: Exploring Political

Consumerism Past and Present. New Brunswick, NJ:Transaction Press.

Norris P. (a cura di) (1999). Critical Citizens. Oxford: Oxford University Press.

Osservatorio CORES (2013), I GAS nella provincia di Bergamo: indagine osservatorio CORES in collaborazione

con il Tavolo Nazionale RES, CORES Working Papers, no. 1, Università degli Studi di Bergamo,

http://hdl.handle.net/10446/28934.

Related Documents