petak, 04.11.2011. Peta nedelja – predavanje (treći deo predavanja) Upravljačko računovodstvo

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

petak, 04.11.2011.

Peta nedelja – predavanje

(treći deo predavanja)

Upravljačko

računovodstvo

• Treći deo predavanja (5b)

Nastavak predavanja

(04.11.) Četvrta faza - obračuna troškova - prenos troškova na nosioce i knjiženje završene proizvodnje

Nedelja (2011) Тema/aktivnost .

1.4. Četvrta faza - obračuna troškova - prenos

troškova na nosioce i knjiženje završene

proizvodnje

• U četvrtoj, poslednjoj, fazi obračuna troškova obavlja se nekoliko vrsta poslova:

1. knjiži se završetak proizvodnje i predaja proizvoda u skladište - ovaj posao se obavlja, takoreći, svakodnevno, jer se i proizvodi, u zavisnosti od vrste proizvodnje, mogu svakodnevno završavati i smeštati u magacin gotovih proizvoda,

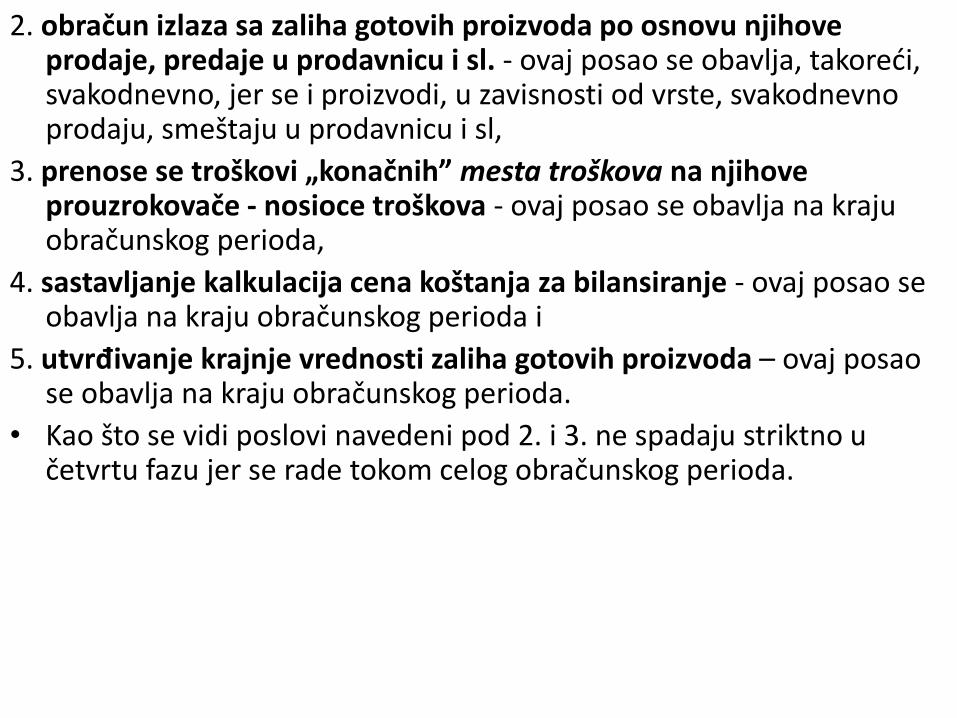

2. obračun izlaza sa zaliha gotovih proizvoda po osnovu njihove prodaje, predaje u prodavnicu i sl. - ovaj posao se obavlja, takoreći, svakodnevno, jer se i proizvodi, u zavisnosti od vrste, svakodnevno prodaju, smeštaju u prodavnicu i sl,

3. prenose se troškovi „konačnih” mesta troškova na njihove prouzrokovače - nosioce troškova - ovaj posao se obavlja na kraju obračunskog perioda,

4. sastavljanje kalkulacija cena koštanja za bilansiranje - ovaj posao se obavlja na kraju obračunskog perioda i

5. utvrđivanje krajnje vrednosti zaliha gotovih proizvoda – ovaj posao se obavlja na kraju obračunskog perioda.

• Kao što se vidi poslovi navedeni pod 2. i 3. ne spadaju striktno u četvrtu fazu jer se rade tokom celog obračunskog perioda.

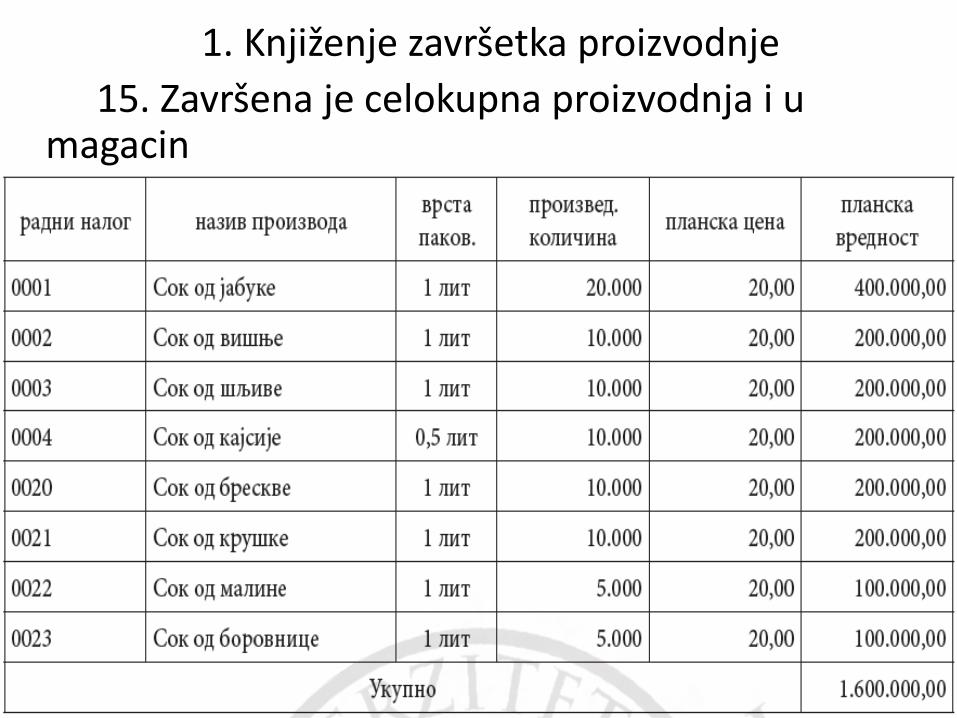

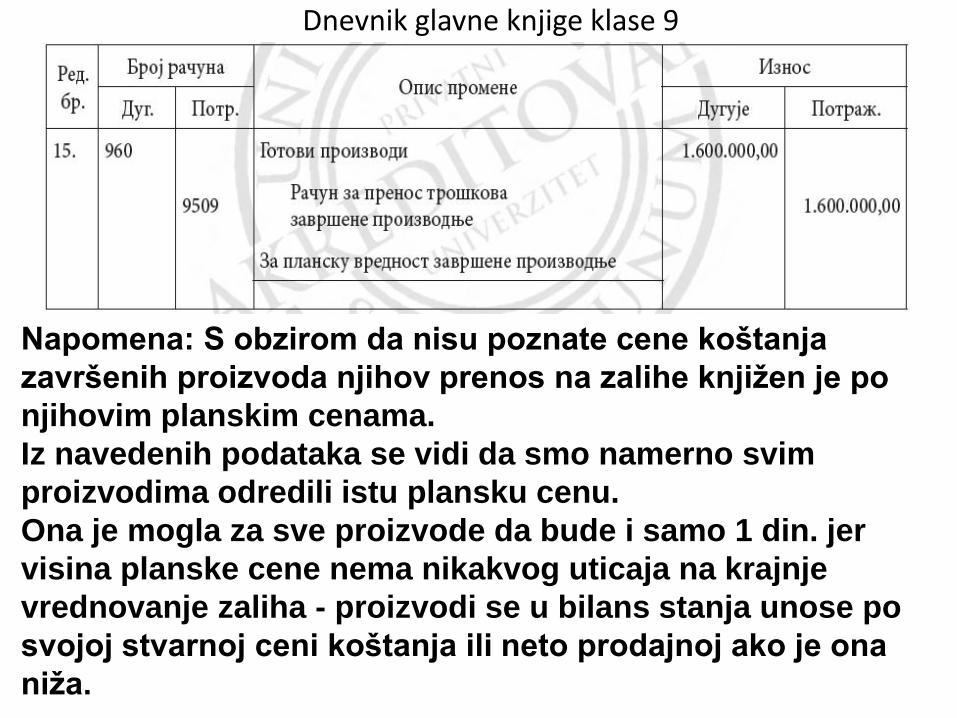

1. Knjiženje završetka proizvodnje

15. Završena je celokupna proizvodnja i u magacin

gotovih proizvoda predati su sledeći gotovi proizvodi:

Dnevnik glavne knjige klase 9

Napomena: S obzirom da nisu poznate cene koštanja

završenih proizvoda njihov prenos na zalihe knjižen je po

njihovim planskim cenama.

Iz navedenih podataka se vidi da smo namerno svim

proizvodima odredili istu plansku cenu.

Ona je mogla za sve proizvode da bude i samo 1 din. jer

visina planske cene nema nikakvog uticaja na krajnje

vrednovanje zaliha - proizvodi se u bilans stanja unose po

svojoj stvarnoj ceni koštanja ili neto prodajnoj ako je ona

niža.

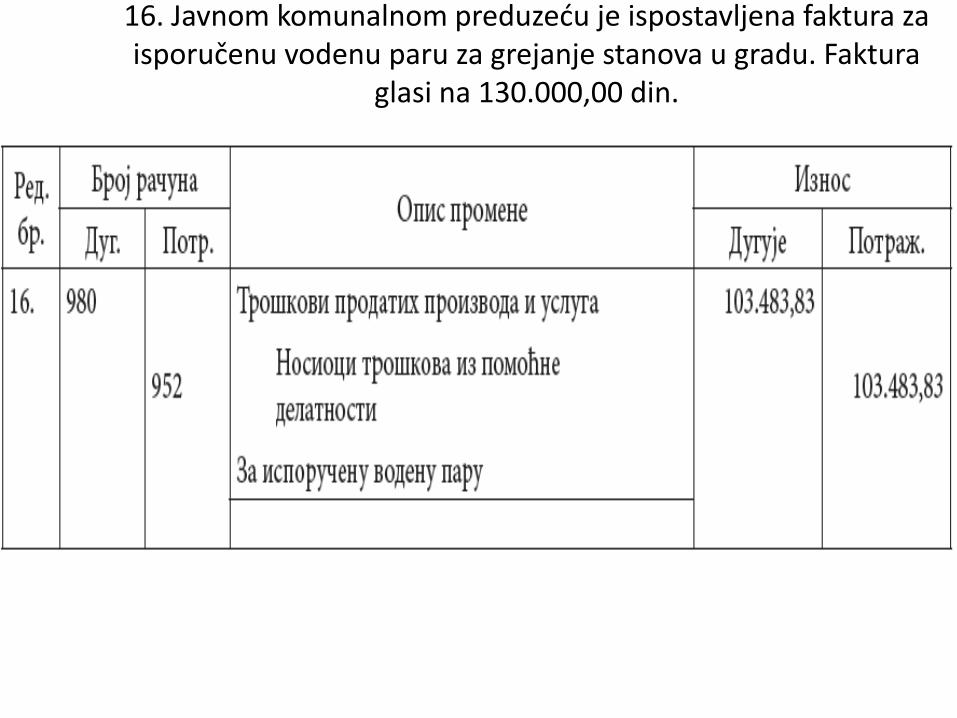

16. Javnom komunalnom preduzeću je ispostavljena faktura za isporučenu vodenu paru za grejanje stanova u gradu. Faktura

glasi na 130.000,00 din.

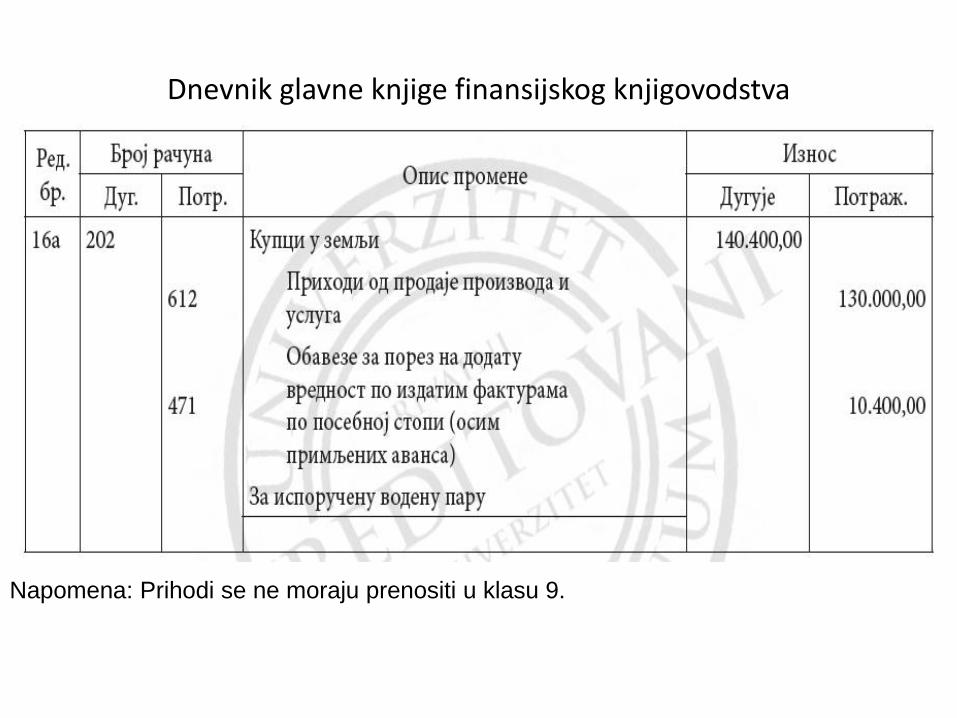

Dnevnik glavne knjige finansijskog knjigovodstva

Napomena: Prihodi se ne moraju prenositi u klasu 9.

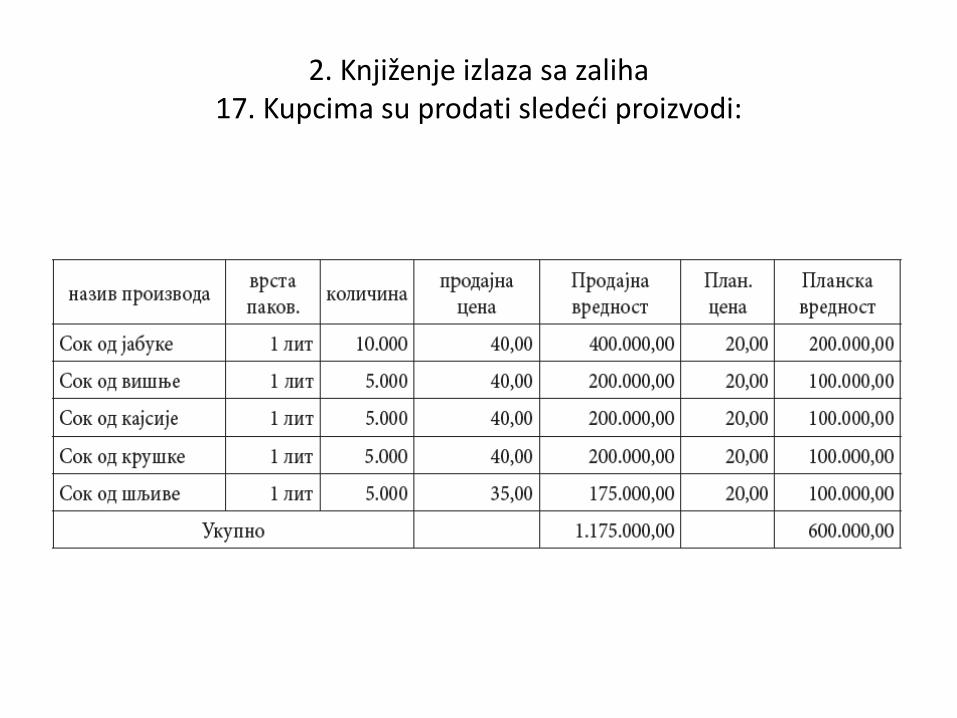

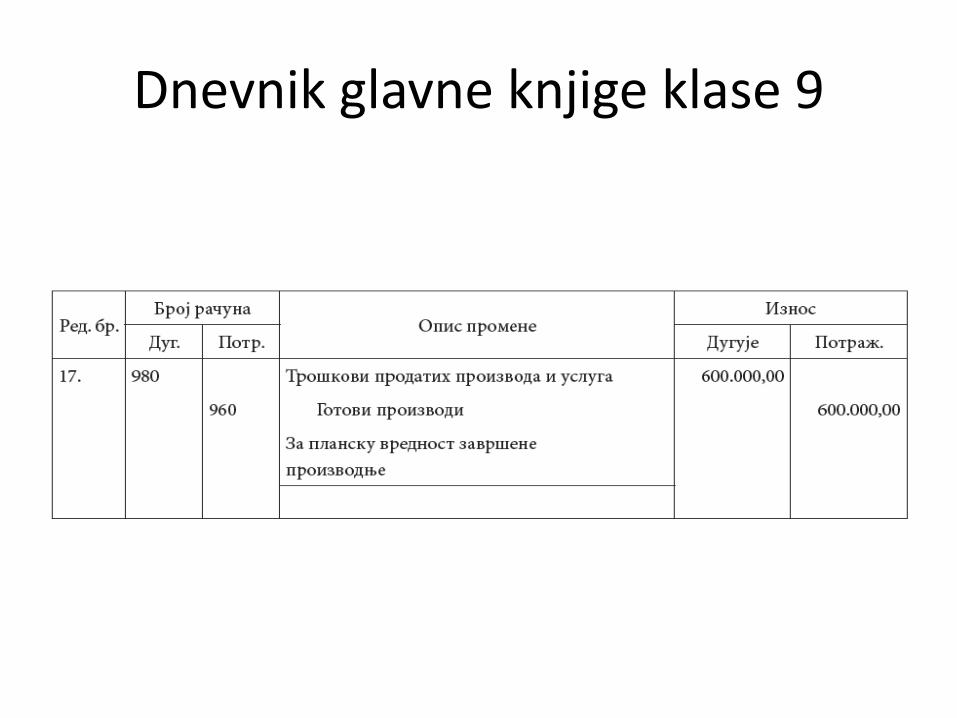

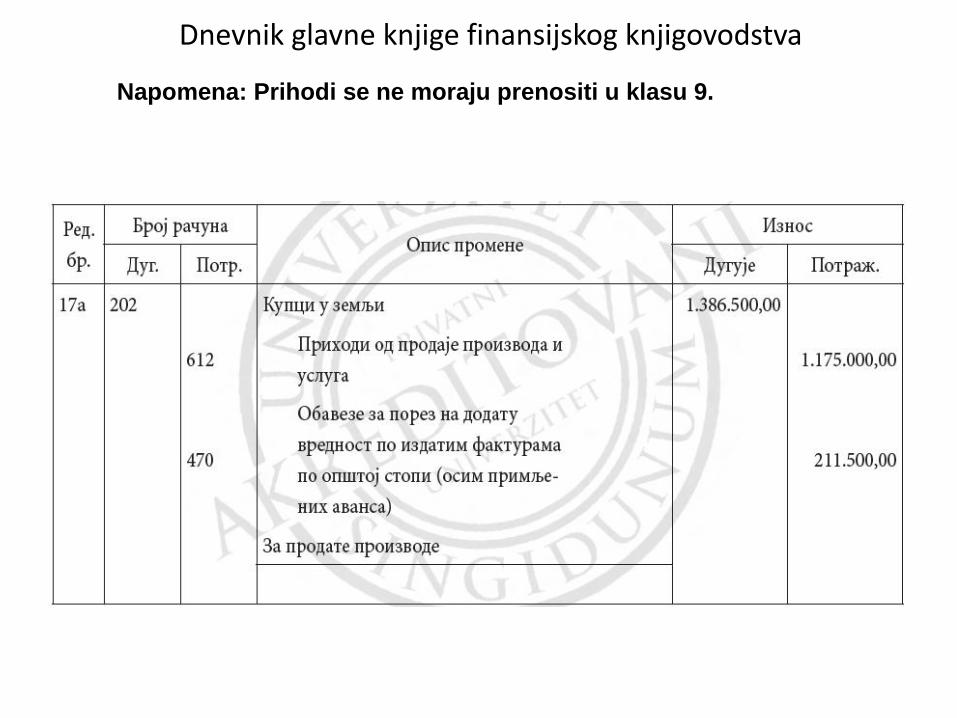

2. Knjiženje izlaza sa zaliha 17. Kupcima su prodati sledeći proizvodi:

Dnevnik glavne knjige klase 9

Dnevnik glavne knjige finansijskog knjigovodstva

Napomena: Prihodi se ne moraju prenositi u klasu 9.

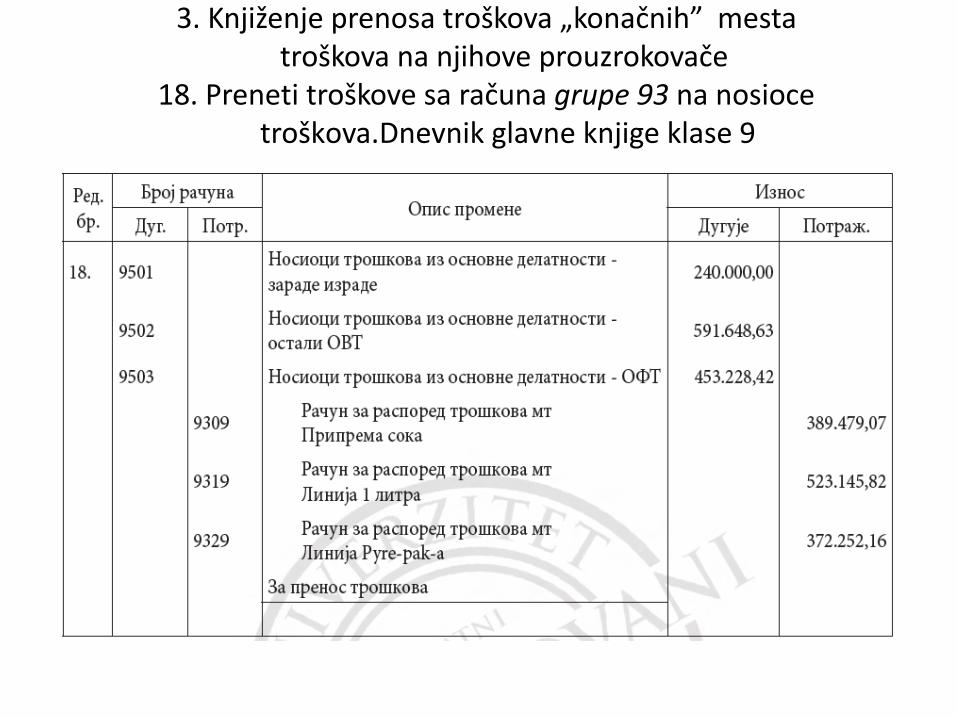

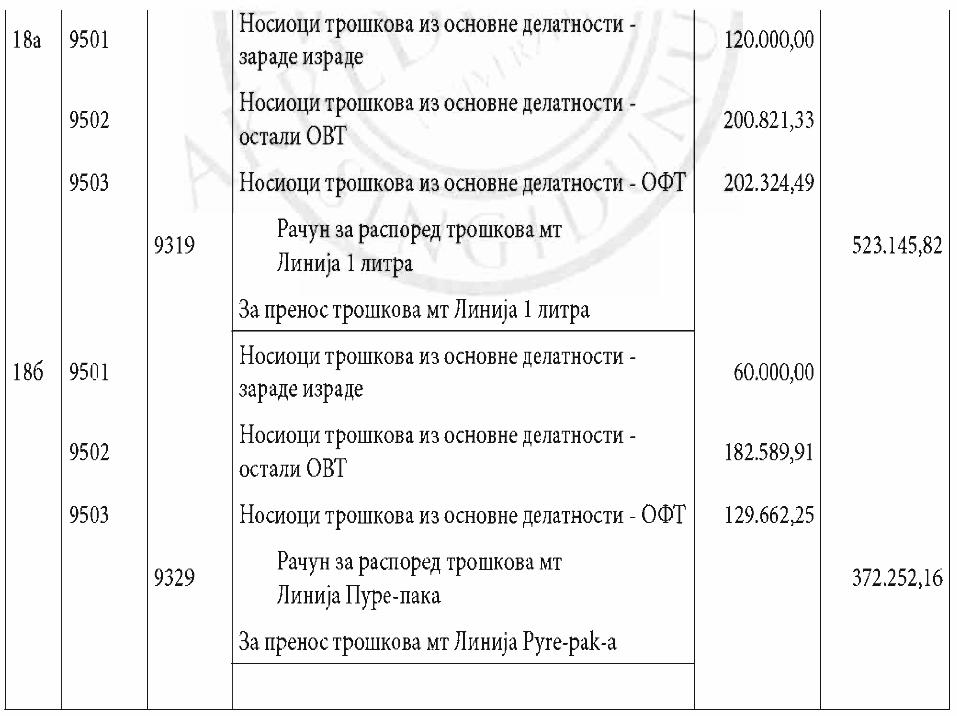

3. Knjiženje prenosa troškova „konačnih” mesta troškova na njihove prouzrokovače

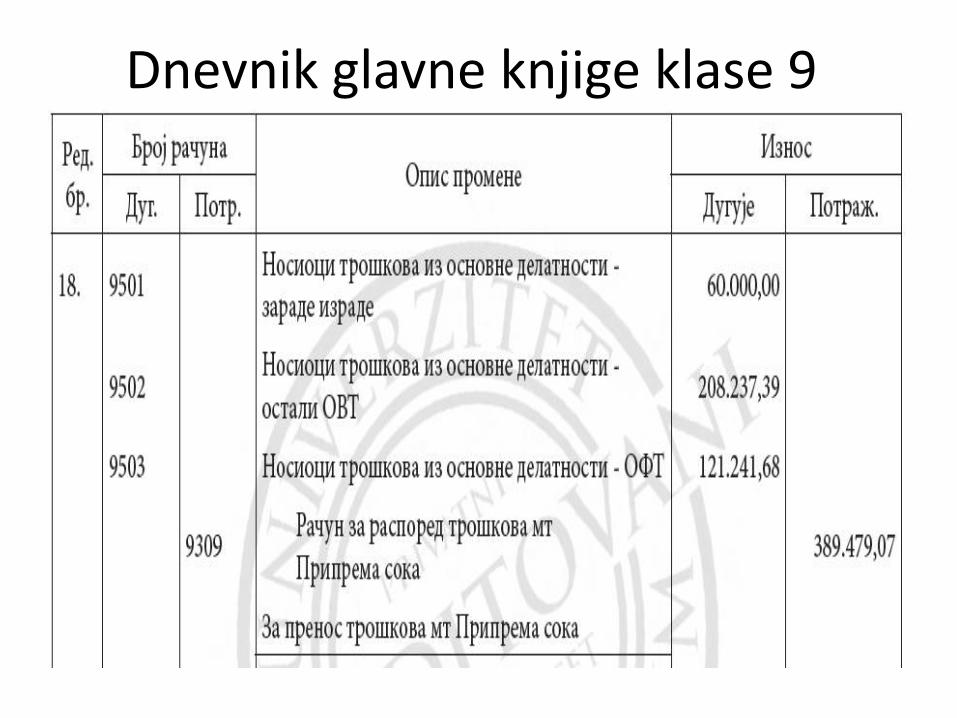

18. Preneti troškove sa računa grupe 93 na nosioce troškоva.Dnevnik glavne knjige klase 9

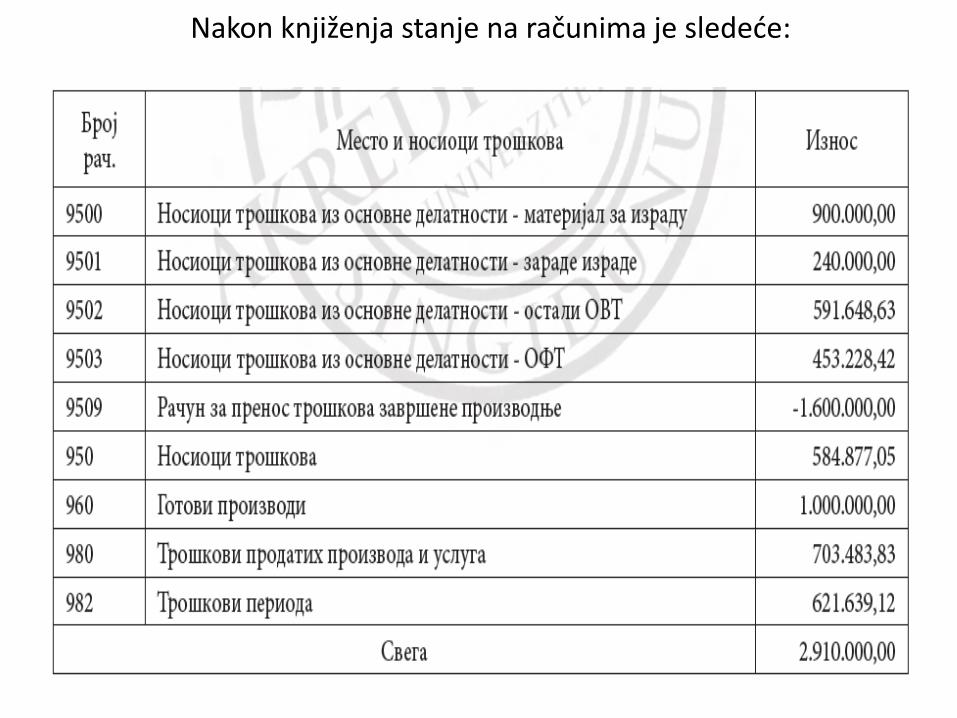

Nakon knjiženja stanje na računima je sledeće:

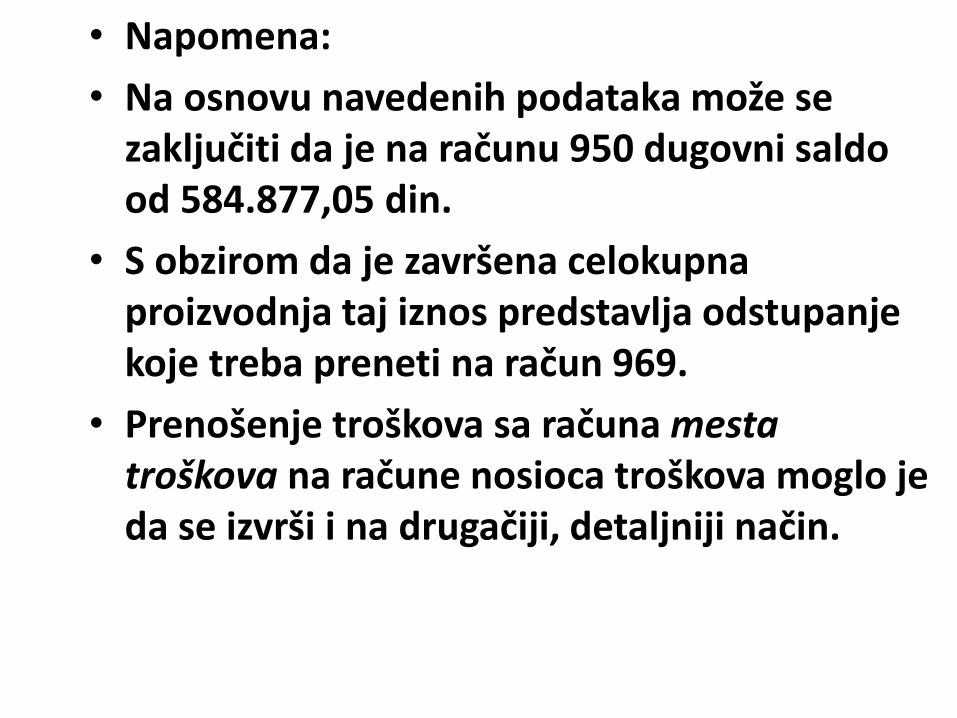

• Napomena:

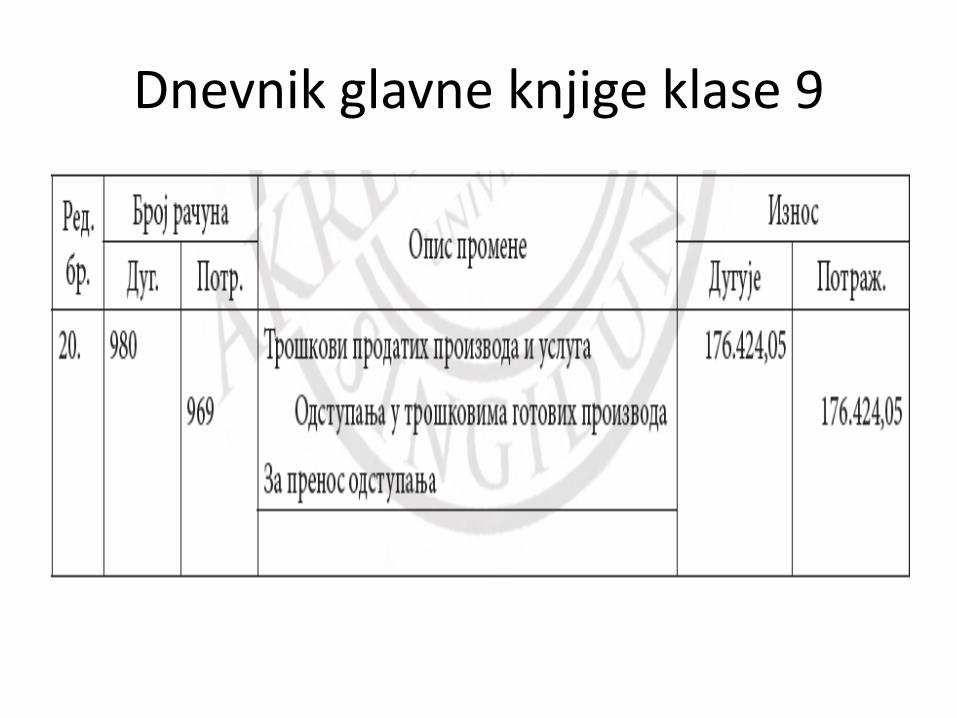

• Na osnovu navedenih podataka može se zaključiti da je na računu 950 dugovni saldo od 584.877,05 din.

• S obzirom da je završena celokupna proizvodnja taj iznos predstavlja odstupanje koje treba preneti na račun 969.

• Prenošenje troškova sa računa mesta troškova na račune nosioca troškova moglo je da se izvrši i na drugačiji, detaljniji način.

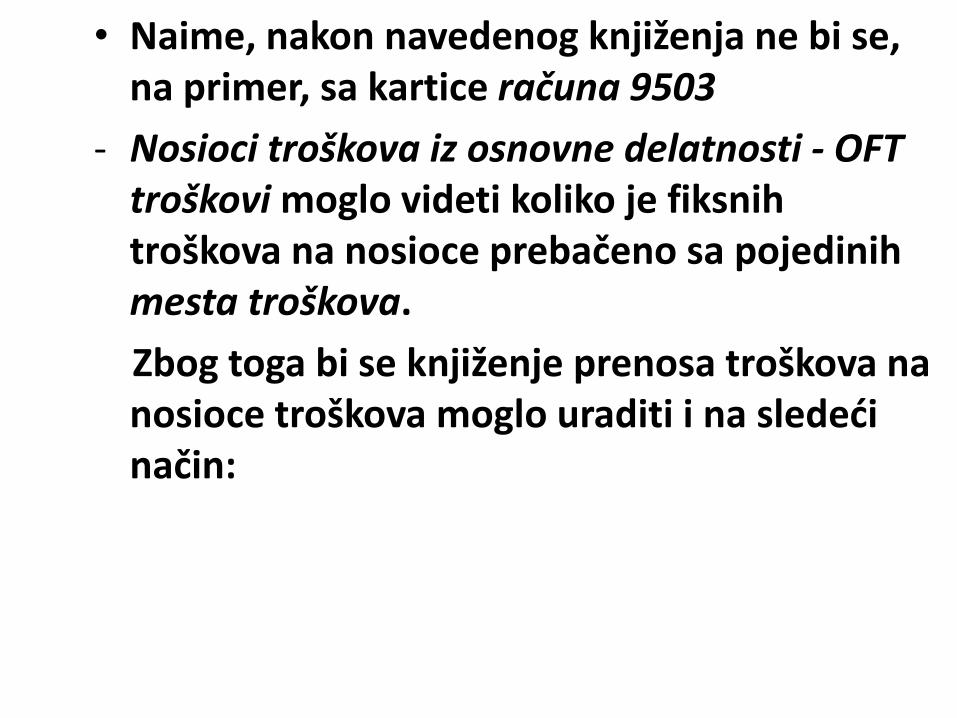

• Naime, nakon navedenog knjiženja ne bi se, na primer, sa kartice računa 9503

- Nosioci troškova iz osnovne delatnosti - OFT troškovi moglo videti koliko je fiksnih troškova na nosioce prebačeno sa pojedinih mesta troškova.

Zbog toga bi se knjiženje prenosa troškova na nosioce troškova moglo uraditi i na sledeći način:

Dnevnik glavne knjige klase 9

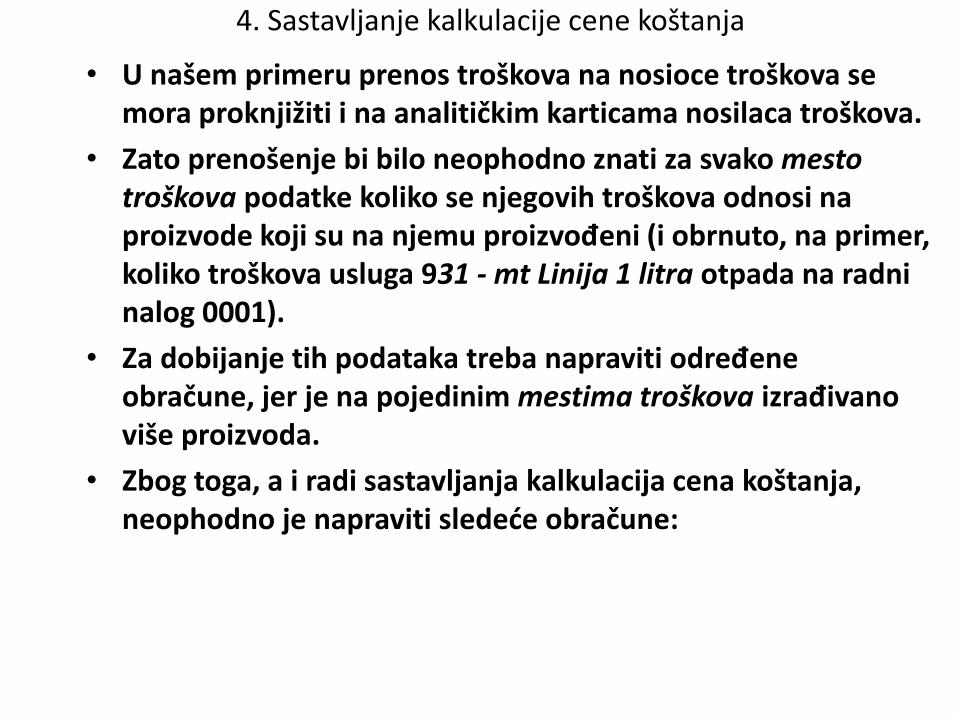

4. Sastavljanje kalkulacije cene koštanja

• U našem primeru prenos troškova na nosioce troškova se mora proknjižiti i na analitičkim karticama nosilaca troškova.

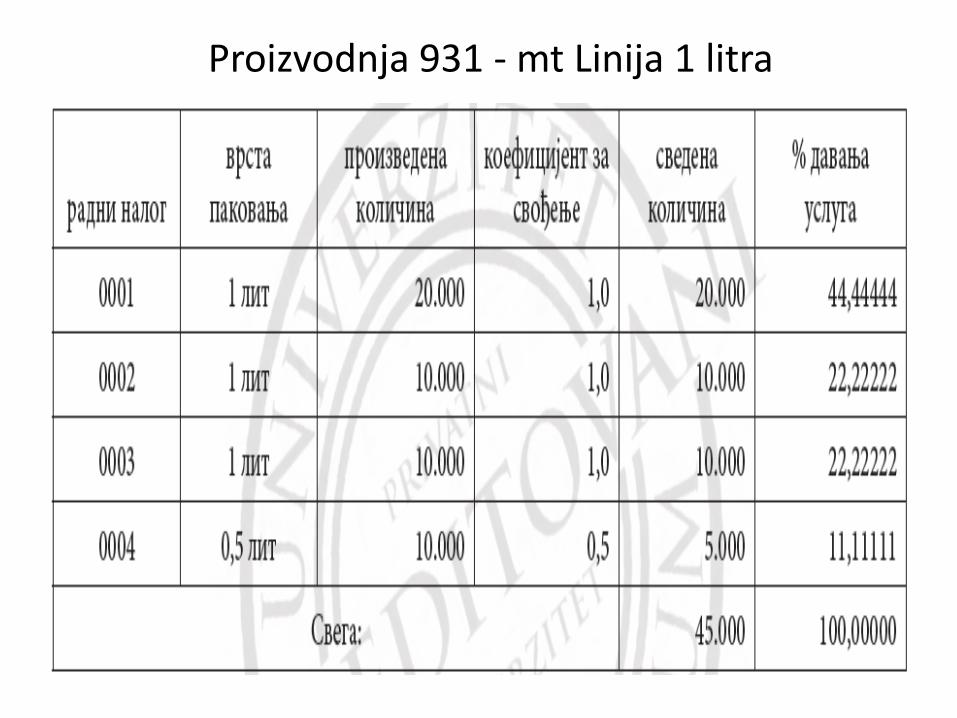

• Zato prenošenje bi bilo neophodno znati za svako mesto troškova podatke koliko se njegovih troškova odnosi na proizvode koji su na njemu proizvođeni (i obrnuto, na primer, koliko troškova usluga 931 - mt Linija 1 litra otpada na radni nalog 0001).

• Za dobijanje tih podataka treba napraviti određene obračune, jer je na pojedinim mestima troškova izrađivano više proizvoda.

• Zbog toga, a i radi sastavljanja kalkulacija cena koštanja, neophodno je napraviti sledeće obračune:

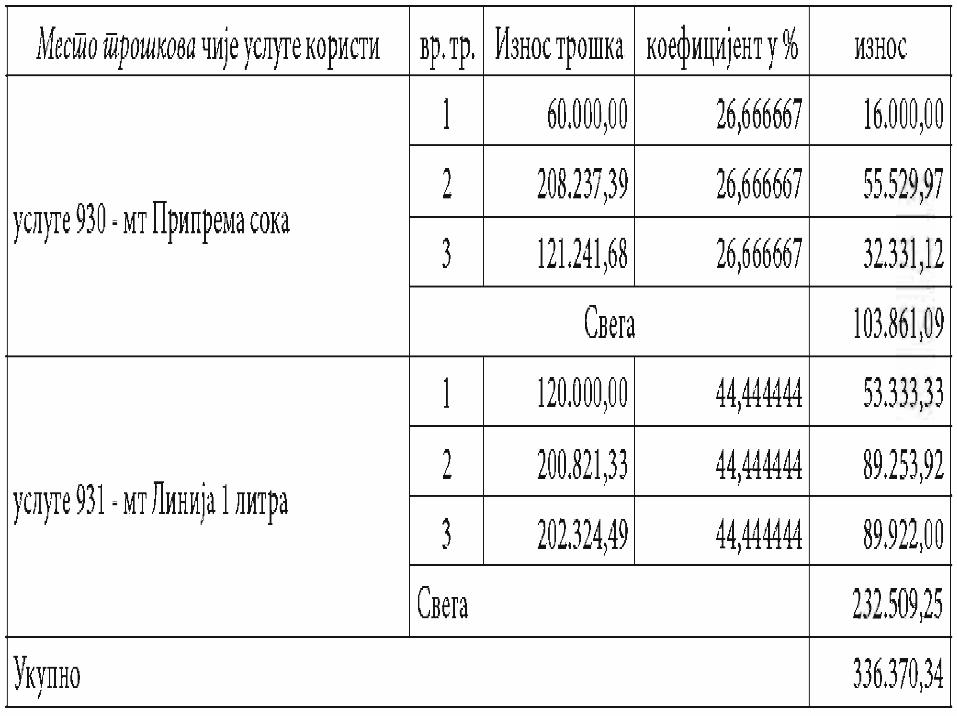

Proizvodnja 931 - mt Linija 1 litra

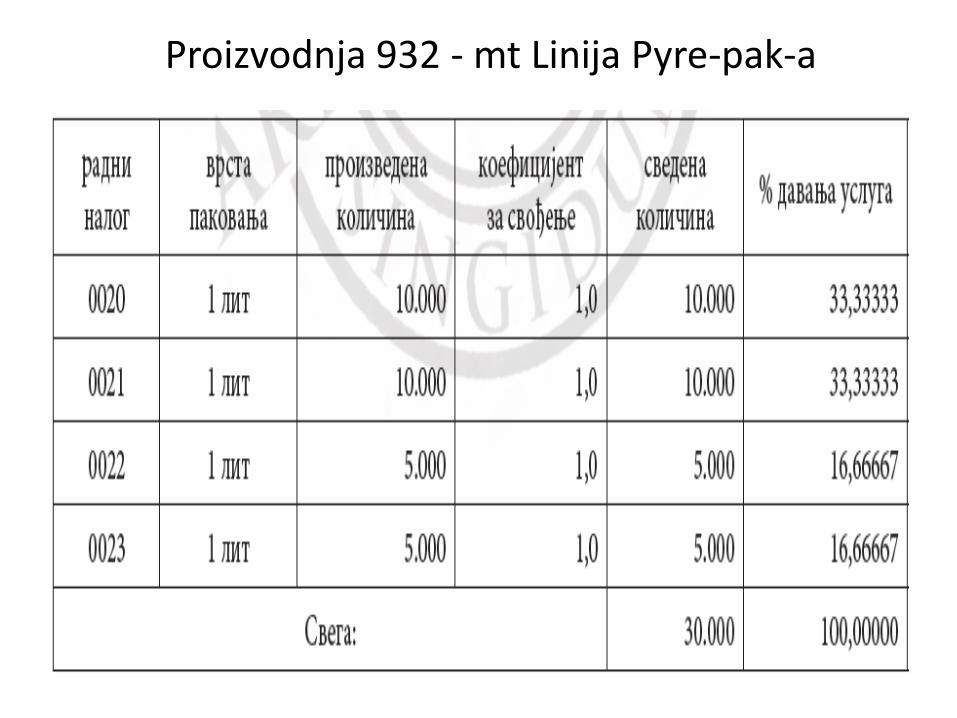

Proizvodnja 932 - mt Linija Pyre-pak-a

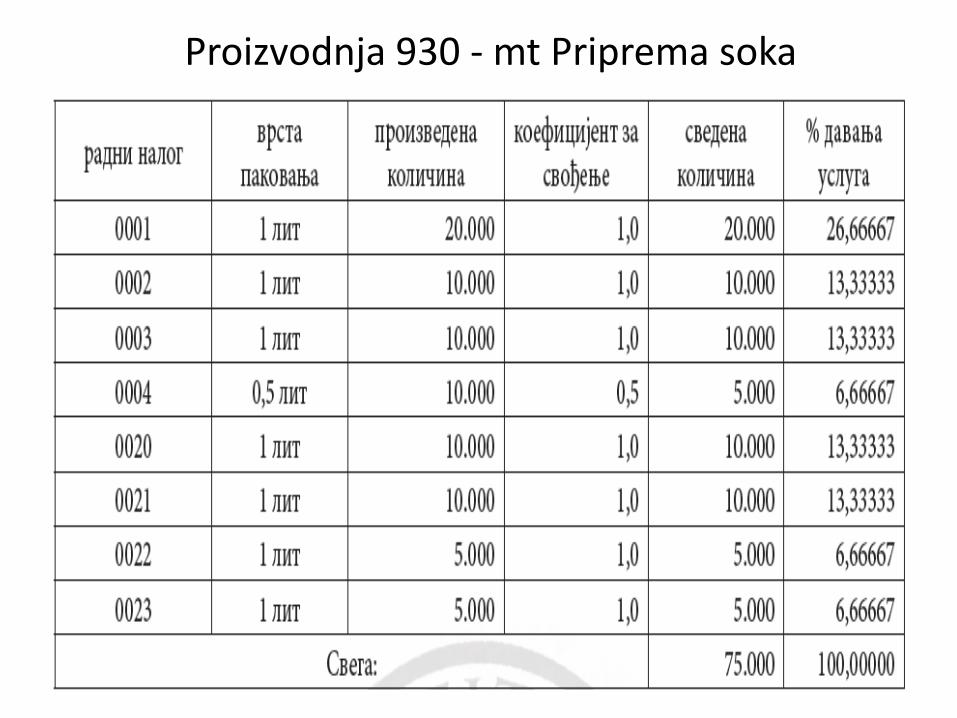

• S obzirom da se u proizvodnji soka radi o faznoj proizvodnji, svi radni nalozi koji su proizvođeni na navedena dva mesta troškova morali su da “prođu” i kroz 930 - mt Priprema soka.

• Naime, na tom mestu se vrši priprema sadržaja soka:

• razređuje koncentrat, dodaju šećer i kiseline, kuva sok, itd.

Proizvodnja 930 - mt Priprema soka

• Kao osnov za izradu ovih tabela služe dokumenta na osnovu kojih proizvodna delatnost predaje gotove proizvode na zalihe.

• U tim dokumentima treba da bude naznačeno, između ostalog, šta je, koliko i gde proizvedeno.

• S obzirom da ova dokumenta služe za knjiženje i u analitičkoj evidenciji gotovih proizvoda, treba obezbediti jedan primerak za pogonsko knjigovodstvo i jedan primerak za analitičku evidenciju gotovih proizvoda.

• Primerak dokumenta ne treba za pogonsko knjigovodstvo ukoliko se analitička evidencija gotovih proizvoda vodi na računaru, pa je moguće izvršiti automatsko prepisivanje u obračun troškova i sortiranje po mestima i nosiocima, troškova (slično troškovima materijala i uslugama dobavljača).

• Korišćenjem ovih podataka, uz korišćenje i podataka o visini troškova po mestima troškova, može se za svaki radni nalog utvrditi visina troškova koji se odnose na njega.

• U slučaju radnog naloga broj 0001 to bi izgledalo:

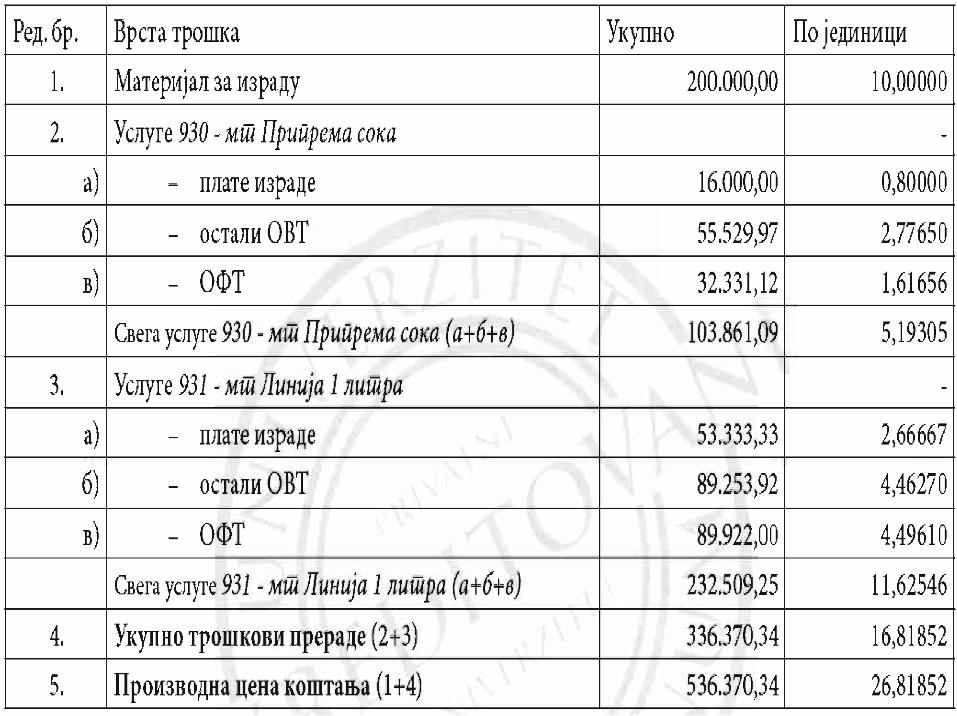

• Na osnovu navedenih podataka, kao i na osnovu podataka iz promene br. 1 (troškovi materijala za izradu po radnim nalozima) može se sastaviti kalkulacija proizvodne cene koštanja radnog naloga br. 0001:

• Kalkulacija proizvodne cene koštanja soka od jabuka 1l (radni nalog br. 0001) za 20X4. godinu

• Proizvedena količina 20.000 kom

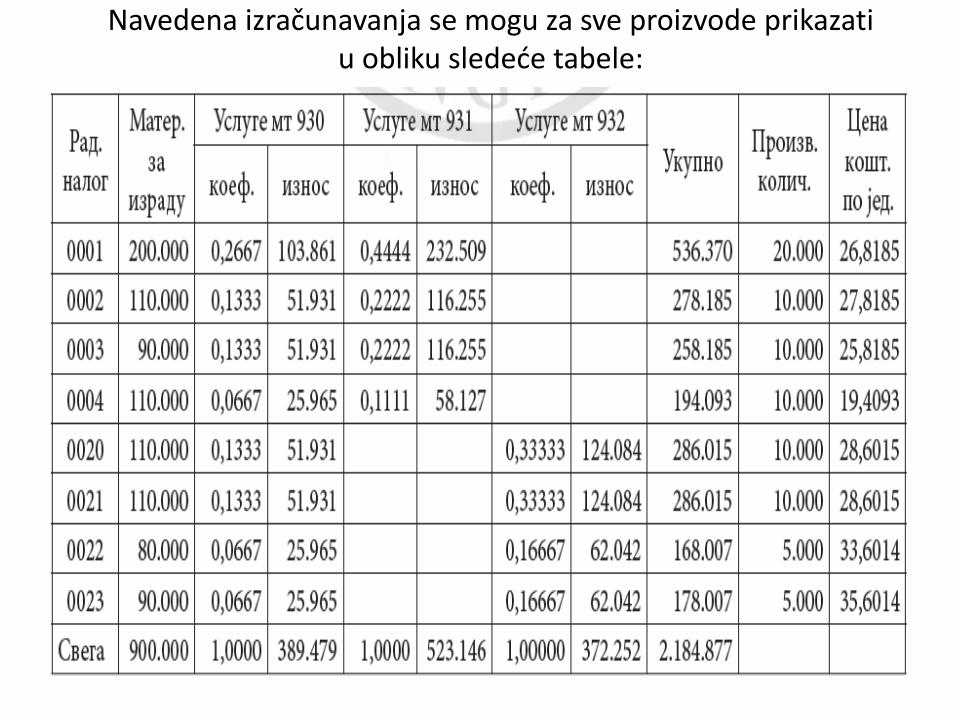

Navedena izračunavanja se mogu za sve proizvode prikazati u obliku sledeće tabele:

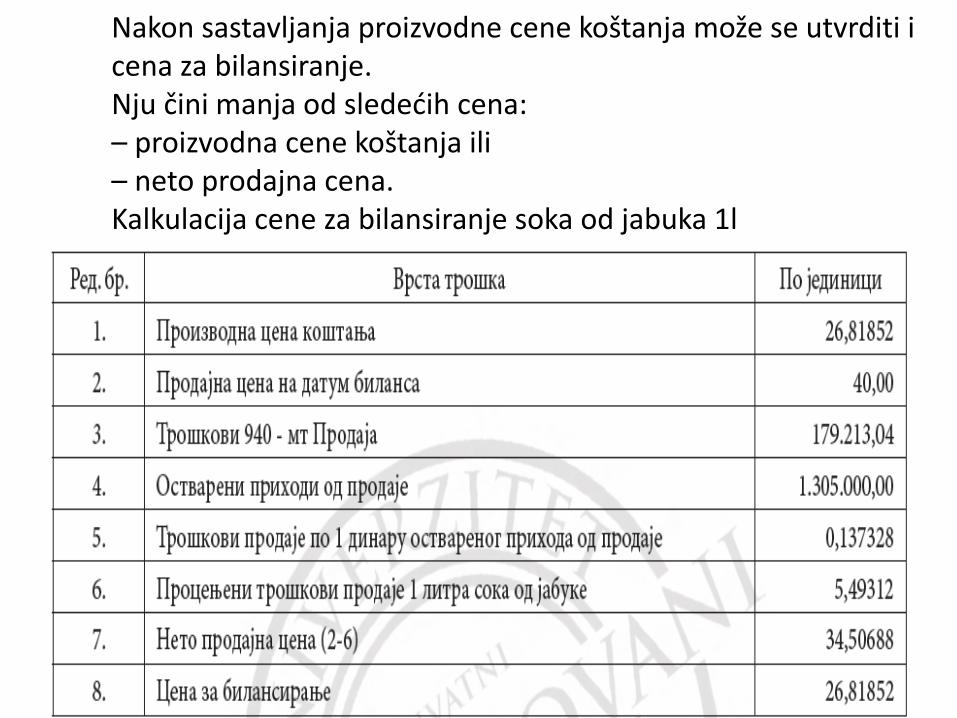

Nakon sastavljanja proizvodne cene koštanja može se utvrditi i cena za bilansiranje. Nju čini manja od sledećih cena: – proizvodna cene koštanja ili – neto prodajna cena. Kalkulacija cene za bilansiranje soka od jabuka 1l (radni nalog br. 0001) za 20x4. godinu

• Napominjemo da u praksi cene koštanja treba računati na što je moguće veći broj decimala, kako bi se obezbedila veća tačnost obračuna vrednosti krajnjih zaliha.

• U delu posvećenom kalkulacijama cena koštanja daćemo prikaz još jednog oblika kalkulacije cena koštanja, koji je kombinacija kalkulacije proizvodne cene koštanja i cene za bilansiranje.

• S obzirom da je u našem primeru da nema nedovršene proizvodnje saldo na računu 950 - Nosioci troškova iz osnovne delatnosti treba da bude nula.

• Trenutni dugovni saldo od 584.877,05 din. predstavlja negativno odstupanje planskih od stvarnih cena koštanja završene proizvodnje.

• Taj iznos treba preneti na račun 969 - Odstupanja u troškovima gotovih proizvoda.

• U našem primeru nema nezavršene proizvodnje pa celokupan saldo računa 950 predstavlja odstupanje koje se odnosi na završene gotove proizvode.

• Problem bi nastao da postoji nezavršena proizvodnja, u kom slučaju bi se moralo pristupiti izračunavanju cene koštanja nezavršene proizvodnje kako bi se saldo računa 950 raščlanio na stvarnu cenu koštanja nedovršene proizvodnje i odstupanje koje se odnosi na završenu proizvodnju.

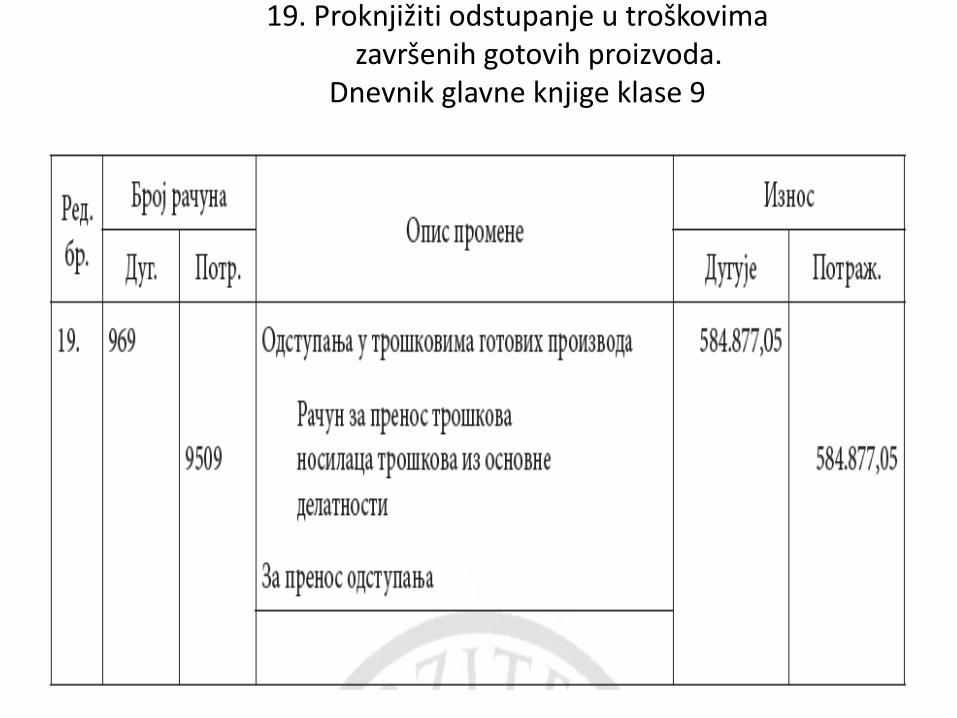

19. Proknjižiti odstupanje u troškovima završenih gotovih proizvoda.

Dnevnik glavne knjige klase 9

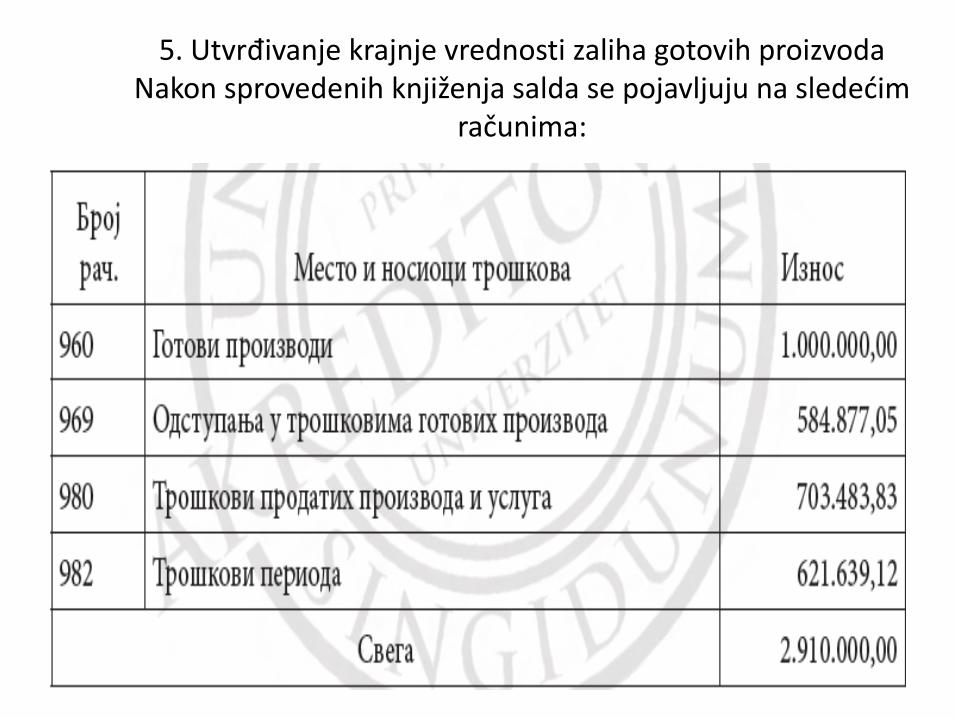

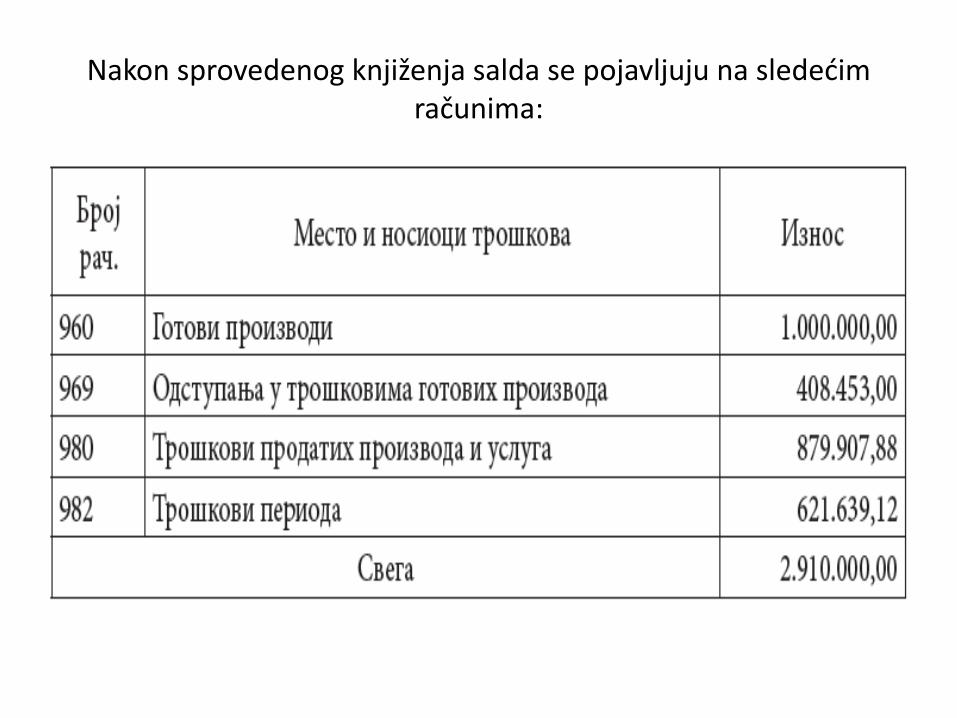

5. Utvrđivanje krajnje vrednosti zaliha gotovih proizvoda Nakon sprovedenih knjiženja salda se pojavljuju na sledećim

računima:

Prokomentarisaćemo stanje na računima:

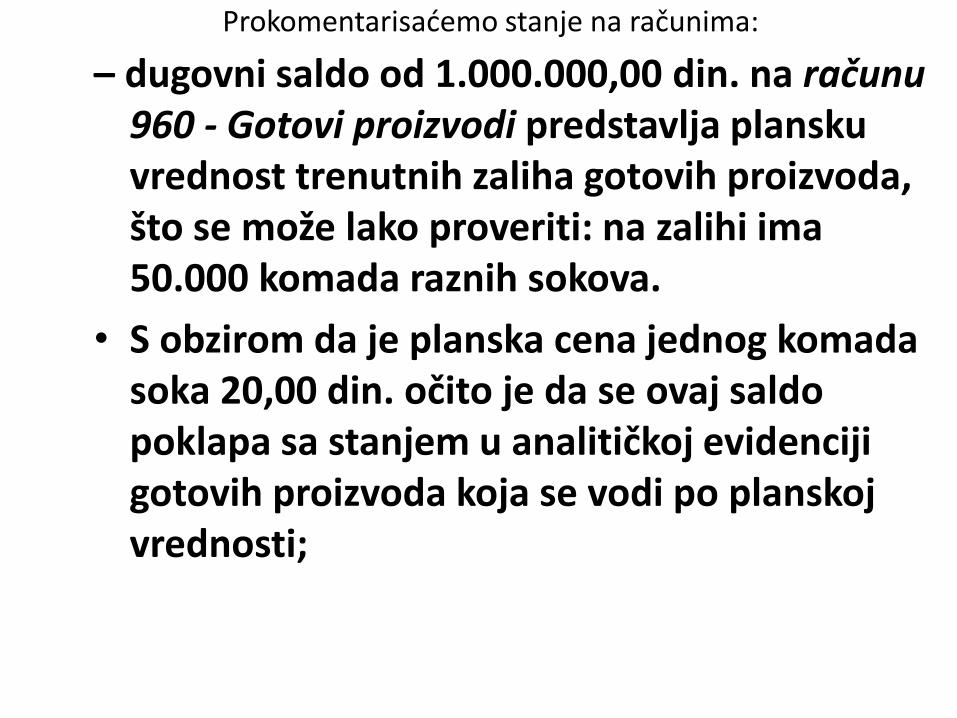

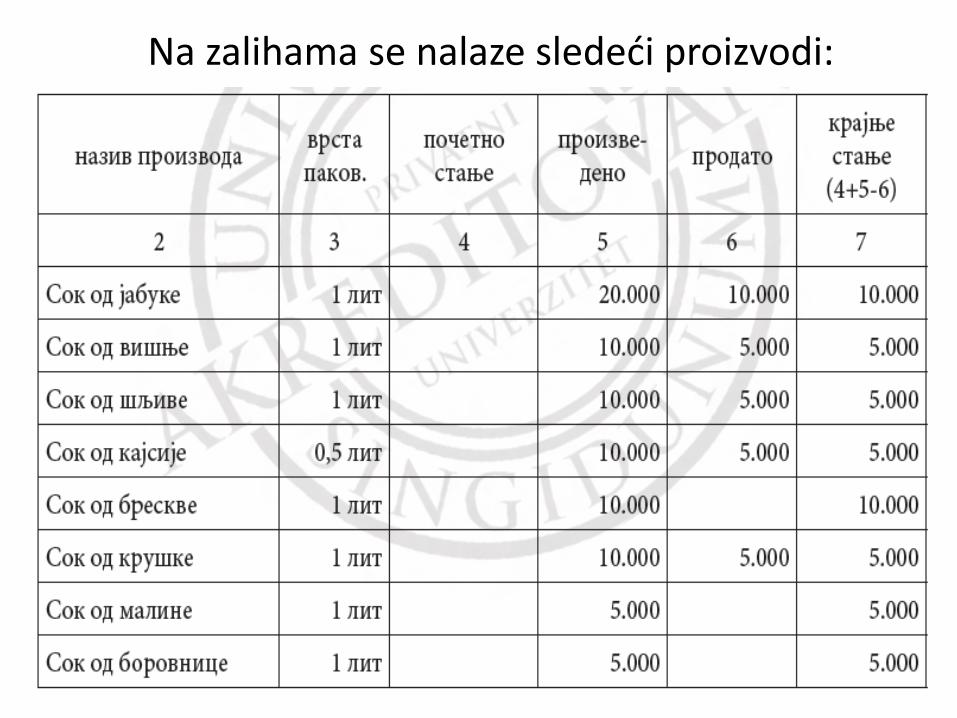

– dugovni saldo od 1.000.000,00 din. na računu 960 - Gotovi proizvodi predstavlja plansku vrednost trenutnih zaliha gotovih proizvoda, što se može lako proveriti: na zalihi ima 50.000 komada raznih sokova.

• S obzirom da je planska cena jednog komada soka 20,00 din. očito je da se ovaj saldo poklapa sa stanjem u analitičkoj evidenciji gotovih proizvoda koja se vodi po planskoj vrednosti;

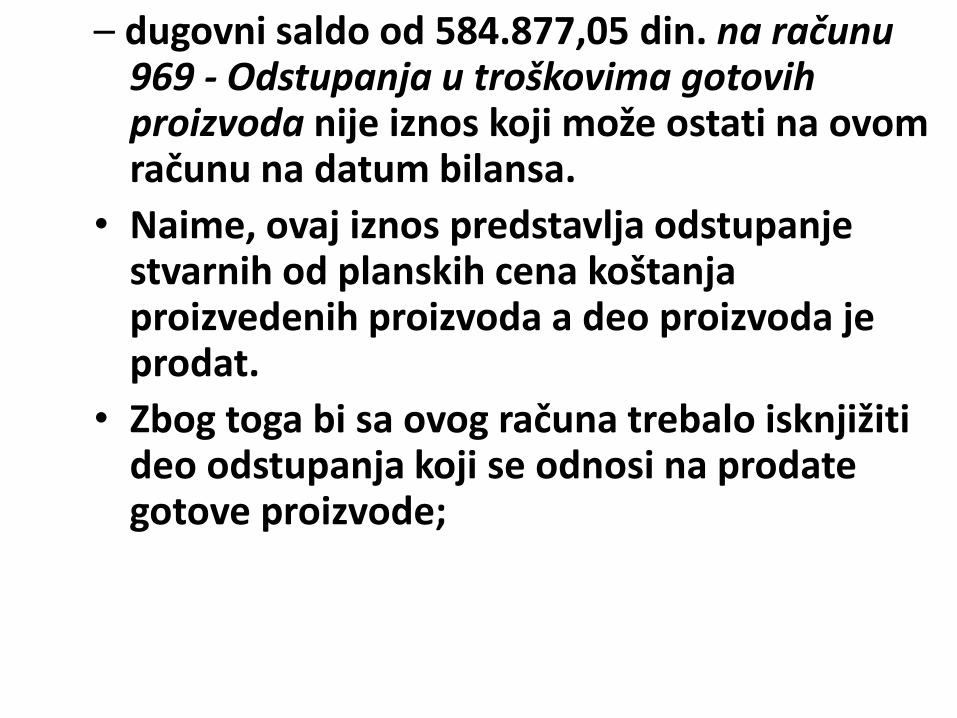

– dugovni saldo od 584.877,05 din. na računu 969 - Odstupanja u troškovima gotovih proizvoda nije iznos koji može ostati na ovom računu na datum bilansa.

• Naime, ovaj iznos predstavlja odstupanje stvarnih od planskih cena koštanja proizvedenih proizvoda a deo proizvoda je prodat.

• Zbog toga bi sa ovog računa trebalo isknjižiti deo odstupanja koji se odnosi na prodate gotove proizvode;

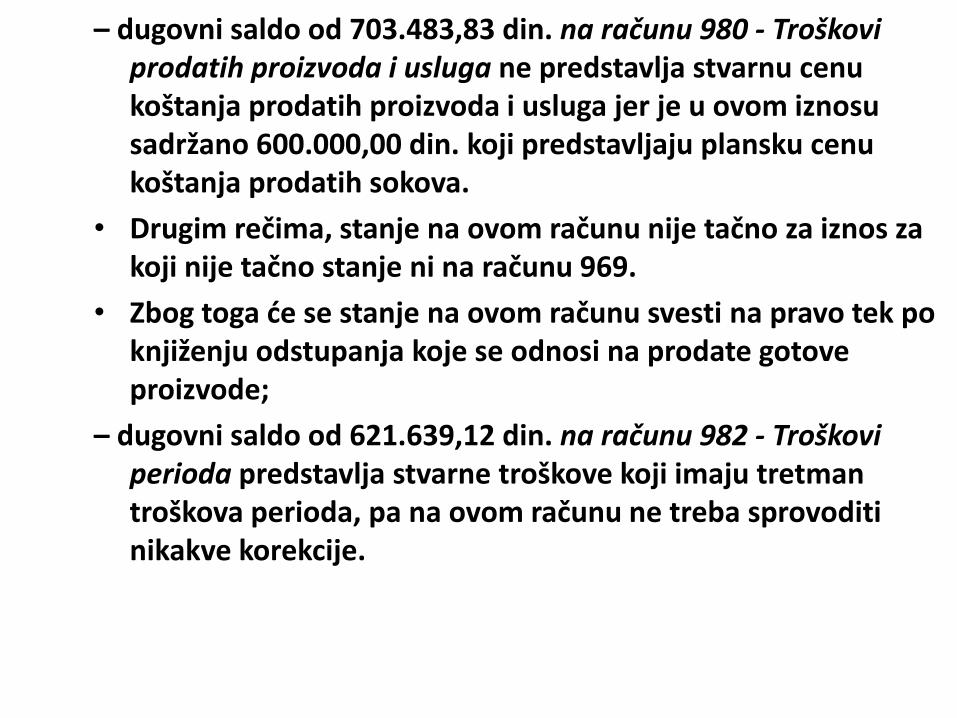

– dugovni saldo od 703.483,83 din. na računu 980 - Troškovi prodatih proizvoda i usluga ne predstavlja stvarnu cenu koštanja prodatih proizvoda i usluga jer je u ovom iznosu sadržano 600.000,00 din. koji predstavljaju plansku cenu koštanja prodatih sokova.

• Drugim rečima, stanje na ovom računu nije tačno za iznos za koji nije tačno stanje ni na računu 969.

• Zbog toga će se stanje na ovom računu svesti na pravo tek po knjiženju odstupanja koje se odnosi na prodate gotove proizvode;

– dugovni saldo od 621.639,12 din. na računu 982 - Troškovi perioda predstavlja stvarne troškove koji imaju tretman troškova perioda, pa na ovom računu ne treba sprovoditi nikakve korekcije.

Na zalihama se nalaze sledeći proizvodi:

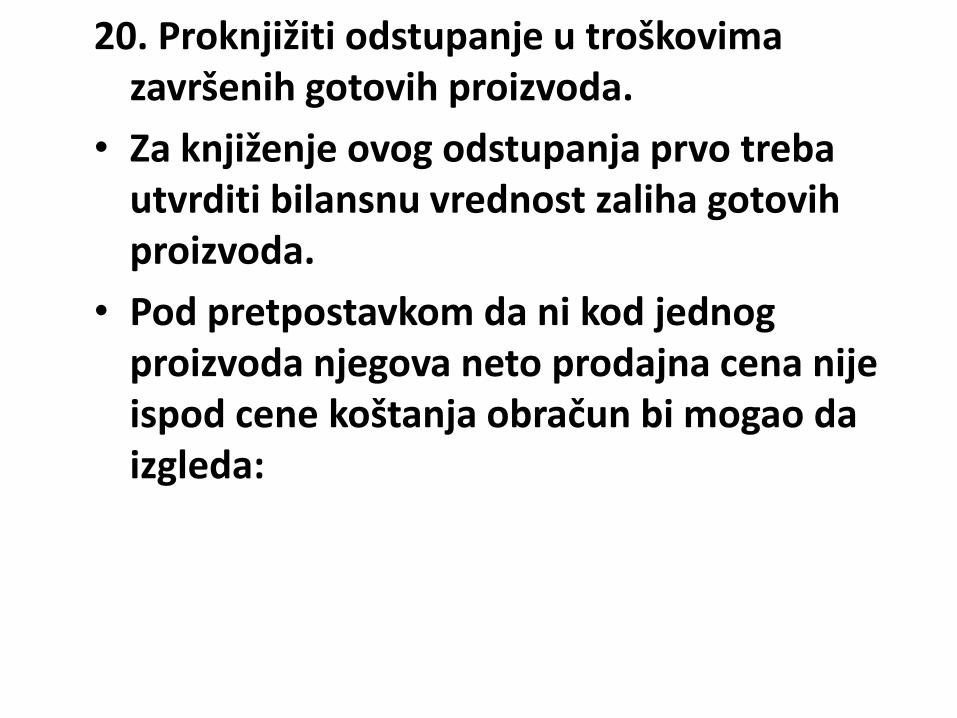

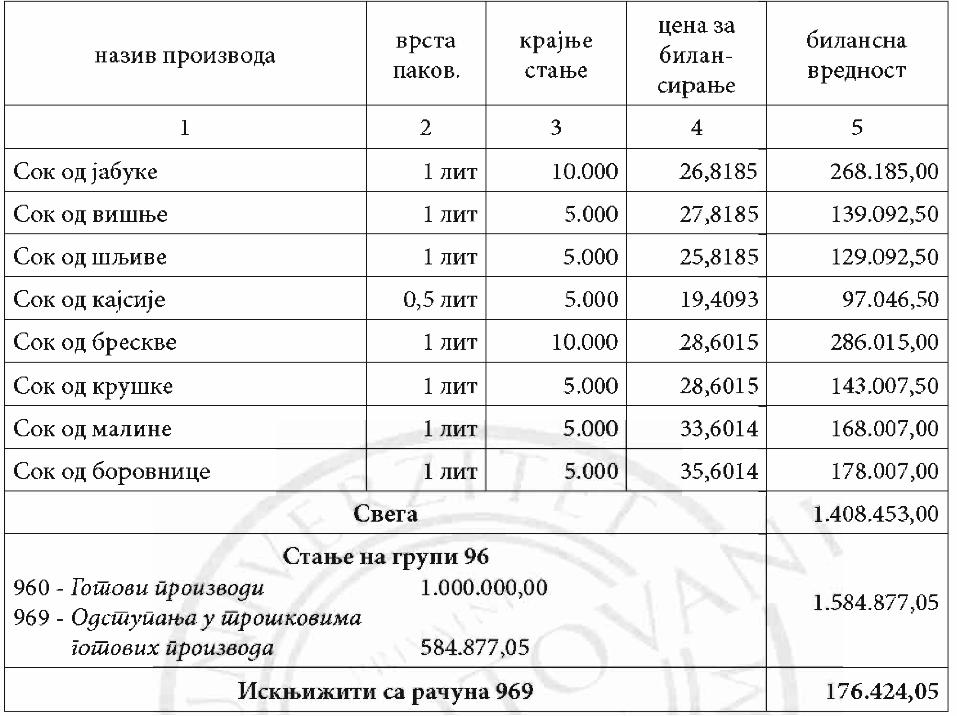

20. Proknjižiti odstupanje u troškovima završenih gotovih proizvoda.

• Za knjiženje ovog odstupanja prvo treba utvrditi bilansnu vrednost zaliha gotovih proizvoda.

• Pod pretpostavkom da ni kod jednog proizvoda njegova neto prodajna cena nije ispod cene koštanja obračun bi mogao da izgleda:

Dnevnik glavne knjige klase 9

Nakon sprovedenog knjiženja salda se pojavljuju na sledećim računima:

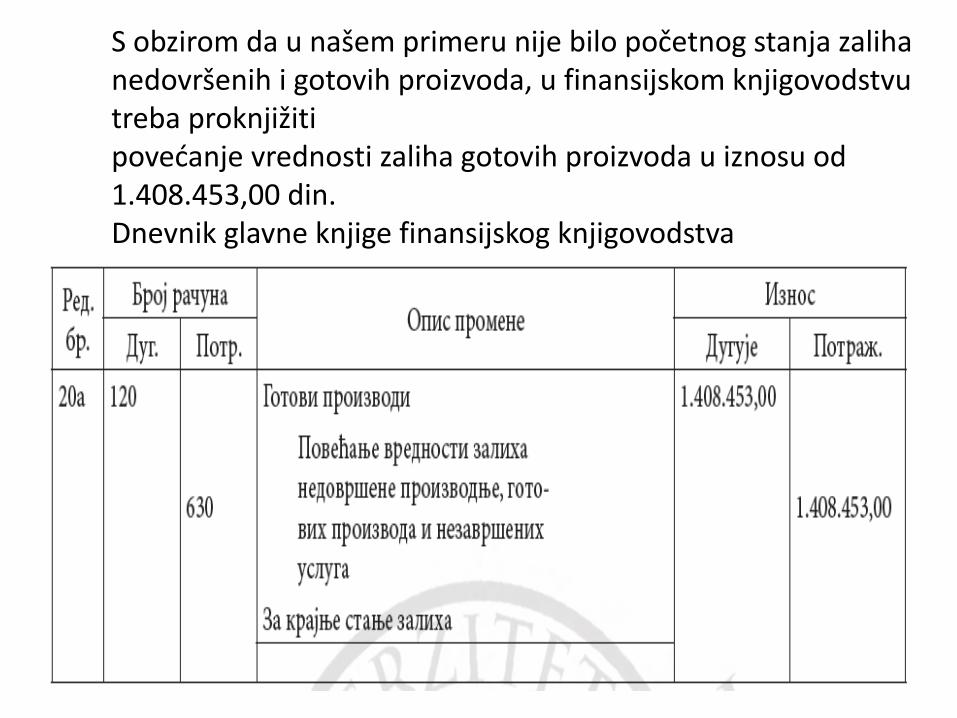

S obzirom da u našem primeru nije bilo početnog stanja zaliha nedovršenih i gotovih proizvoda, u finansijskom knjigovodstvu treba proknjižiti povećanje vrednosti zaliha gotovih proizvoda u iznosu od 1.408.453,00 din. Dnevnik glavne knjige finansijskog knjigovodstva

Orijentaciona pitanja za temu 5 su:

1. Funkcionisanje sistema obračuna po stvarnim troškovima

2. Faze i grafički prikaz sistema obračuna po stvarnim troškovima

3. Prva faza - obuhvatanje primarnih troškova u finansijskom knjigovodstvu

4. Druga faza - vezivanje primarnih troškova za račune mesta troškova (i nosilaca troškova)

5. Treća faza obračuna troškova - interni obračunizmeđu mesta troškova

6. Četvrta faza obračuna troškova - prenos troškova na nosioce i knjiženje završene proizvodnje

HVALA NA PAŽNJI!

Related Documents