POR: GONZALEZ MENDOZA ALEJANDRA SANCHEZ PEÑA NANCY SANCHEZ POPOCA NORMA BEATRIZ SANCHEZ RAMIREZ RAQUEL

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

POR:GONZALEZ MENDOZA ALEJANDRASANCHEZ PEÑA NANCYSANCHEZ POPOCA NORMA BEATRIZSANCHEZ RAMIREZ RAQUEL

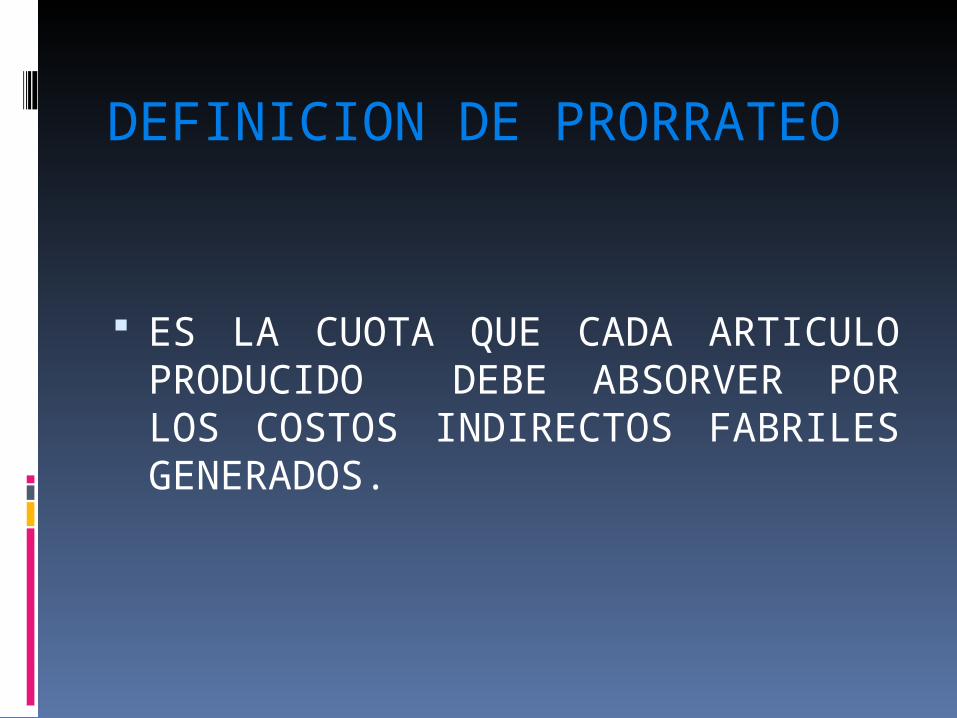

DEFINICION DE PRORRATEO

ES LA CUOTA QUE CADA ARTICULO PRODUCIDO DEBE ABSORVER POR LOS COSTOS INDIRECTOS FABRILES GENERADOS.

TIPOS DE PRORRATEO

PRORRATEO PRIMARIO

PRORRATEO SECUNDARIO

PRORRATEO FINAL

PRORRATEO PRIMARIO

CONSISTE EN DISTRIBUIR Y ACUMULAR LOS CARGOS INDIRECTOS DEL PERIODO QUE SON ORIGINADOS POR TODAS LAS AREAS (COMUNES) ENTRE LOS CENTROS DE PRODUCCION Y SERVICIO EXISTENETES

Y SE UTILIZA LA SIGUIENTE FORMULA:

CARGO INDIRECTO/ BASE SELECCIONADA=FACTOR DE DISTRIBUCION

EJEMPLO PRORRATEO PRIMARIODPTO.SERV.GRALES DPTO. SERV,

PRODUC.

S)25000 25000( 1 S)16000 30284.8(2

1) 14284.8

DPTO. PRODUCTIVO

S) 12000

1) 10713.6

2)30284.8

52999

SE TIENEN SALDOS INICIALES SE SUMAN LOS DEPARTAMENTOS DE SERVICIO A LOS PRODUCTIVOS Y DEPTO. PRODUCTIVOS ESTO ES

16000+12000=28000ESTE RESULTADO SE TIENE QUE DIVIDIR

ENTRE EL SALDO DEL DPTO. DE SERVICIOS GENERALES PUESTO QUE DE ESTO SE TRARA EL PRORRATEO PRIMARIO

28000/25000=1.12 X=25000/28000=0.8928

12000*0.8928=10713.616000*0.8928=14284.8 25000

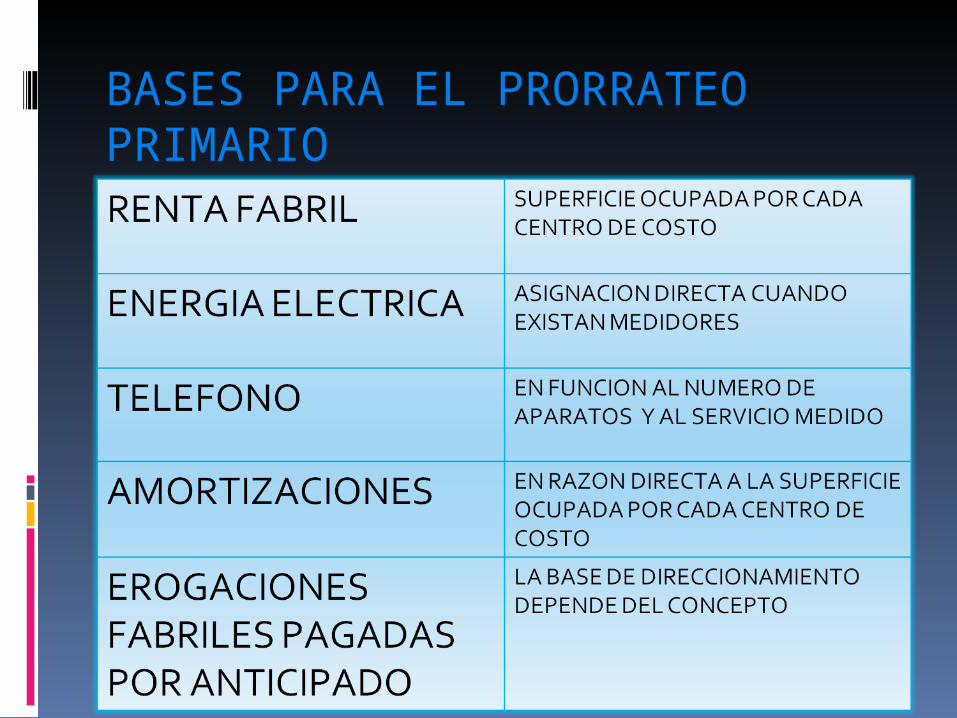

BASES PARA EL PRORRATEO PRIMARIO

PRORRATEO SECUNDARIO

CONSISTE EN REDISTRIBUIR LOS COSTOS ACUMULADOS DEL PERIODO POR LOS CENTROS DE SERVICIO A LOS CENTROS DE PRODUCCION

BASE PARA PRORRATEO SECUNDARIO

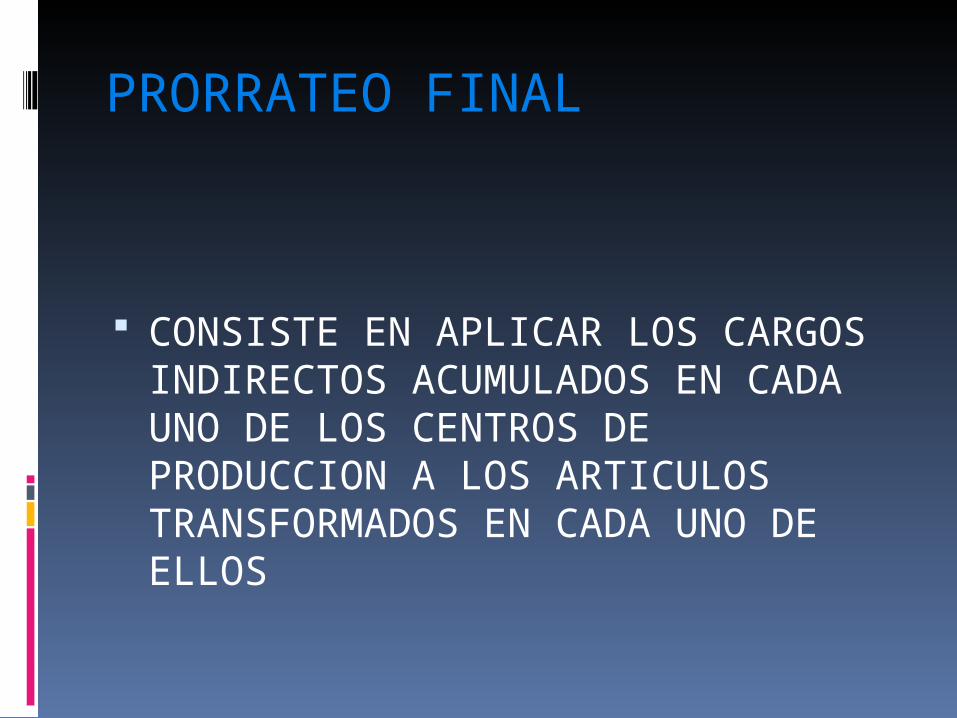

PRORRATEO FINAL

CONSISTE EN APLICAR LOS CARGOS INDIRECTOS ACUMULADOS EN CADA UNO DE LOS CENTROS DE PRODUCCION A LOS ARTICULOS TRANSFORMADOS EN CADA UNO DE ELLOS

FORMAS DE CALCULAR EL PRORRATEO FINAL

A. En base al valorB. En base al tiempoC. De base unidades trabajadas

EN BASE AL VALOR A SU VEZ SE DIVIDE EN:

1.-COSTO DE MATERIAL DIRECTO UTILIZADO

EJEMPLO: GASTOS INDIRECTOS DE PRODUCCIÓN DEL

PERIODO: $25,000 EL REGIRTRO DEL ALMACEN INDICA QUE

SE HAN UTILIZADO $125,000DONDE SE TIENE:FACTOR=25000/125000=0.2ES DECIR POR CADA $1.00 DE MATERIAL

UTILIZADO, SE PRORRETEARAN $0.20 DE GASTOS INDIRECTOS DE PRODUCCION

2.-COSTOS DE MANO DE OBRA DIRECTA EMPLEADA

TOTAL DE LABOR DIRECTA EMPLEADA EN ELA PRODUCCION: $70,000

GASTOS INDIRECTOS: $25,000

FACTOR:25,000/70000=0.3333

ORDEN DE PRODUCCION “X”

MATERIAL DIRECTO 2500

LABOR DIRECTA 1000

COSTO DIRECTO 3500

GASTOS INDIRECTOS(1000*0.3333) 333.3

COSTO TOTAL DE LA ORDEN 3833.3

3.-COSTO DIRECTO (PRIMO)

ORDEN DE PRODUCCION “Y”MATERIAL DIRECTO 2500LABOR DIRECTA 500 COSTO DIRECTO 3000Gastos indirectos factor=2500/195000=0.1282 (500*0.1282)=

64.1COSTO TOTAL DE LA ORDEN 3064.1

B.-EN BASE AL TIEMPO TIENE SUS DIVISIONES Y SON:

1.- NUMERO DE HORAS DIRECTAS TRABAJADAS:(Se tomara los datos del ejemplo anterior)

MATERIAL DIRECTO 2500

LABOR DIRECTA 500

COSTO DIRECTO 3000

GASTO INDIRECTOS

Factor (25000/2500)=10

55hrs.directas*10= 550

Costo total de la orden 3550

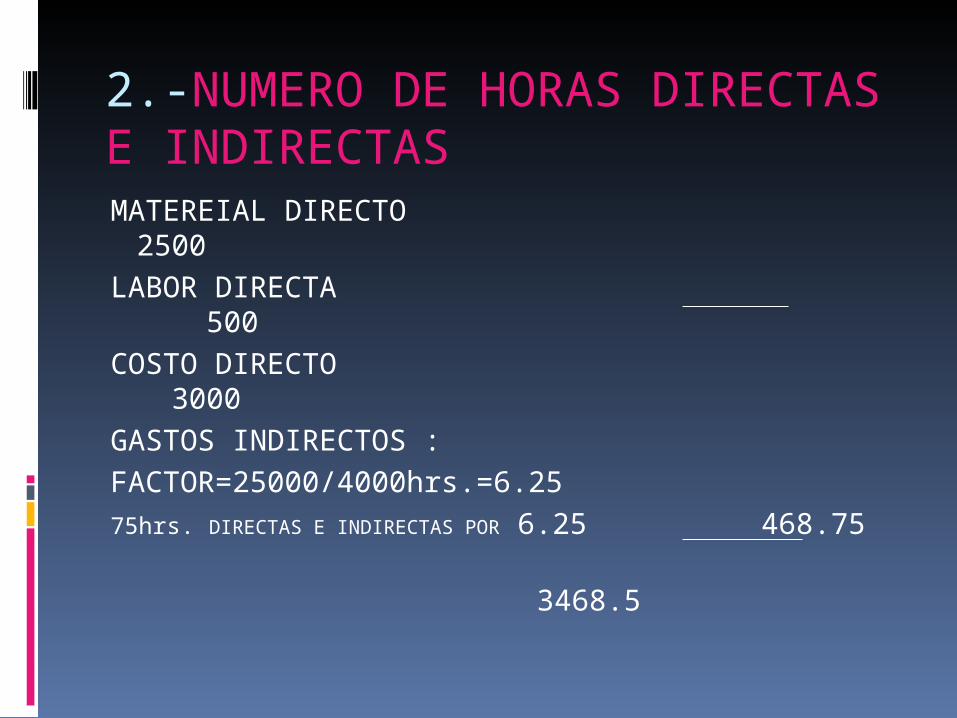

2.-NUMERO DE HORAS DIRECTAS E INDIRECTASMATEREIAL DIRECTO 2500LABOR DIRECTA 500COSTO DIRECTO 3000GASTOS INDIRECTOS :FACTOR=25000/4000hrs.=6.2575hrs. DIRECTAS E INDIRECTAS POR 6.25 468.75

3468.5

Related Documents