1 GAS NATURAL PUNTOS DE VISTA DE LOS INDUSTRIALES JOHN HARTLEY 23-24 de Junio del 2011

Punto de Vista de Los Industriales

Dec 24, 2015

6.- Ing. John Hartley, ACG -

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

GAS NATURALPUNTOS DE VISTA DE LOS

INDUSTRIALES

JOHN HARTLEY 23-24 de Junio del 2011

2

GAS NATURAL PARA LA INDUSTRIA

1. CAPACIDAD DE PRODUCCION ACTUALMM p.c.d.

LOTE 88 920LOTE 56 475LOTE 57 155TOTAL 1,550 MM p.c.d.

RESERVAS (1P) (3P)LOTE 88+56 11.2 T.C.F. 18.6LOTE 57 2.0 T.C.F. 3.0

13.2 T.C.F. 21.6Vida útil al ritmo de 1,550 MM p.c.d. :

1P = 23 años3P = 38 años

3

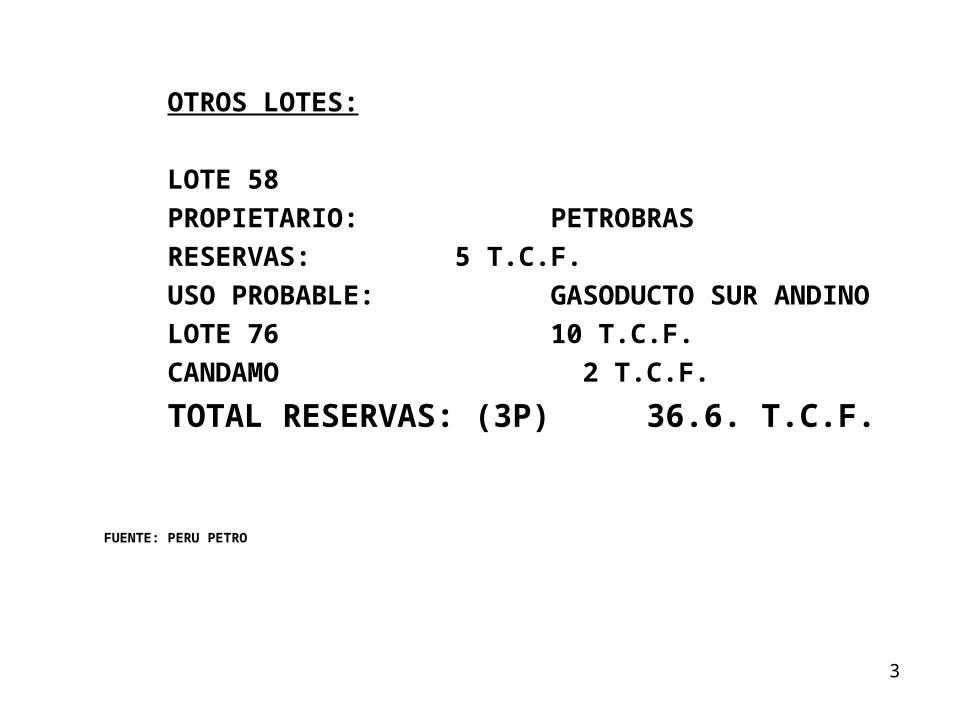

OTROS LOTES:

LOTE 58

PROPIETARIO: PETROBRAS

RESERVAS: 5 T.C.F.

USO PROBABLE: GASODUCTO SUR ANDINO

LOTE 76 10 T.C.F.

CANDAMO 2 T.C.F.

TOTAL RESERVAS: (3P) 36.6. T.C.F.

FUENTE: PERU PETRO

4

5

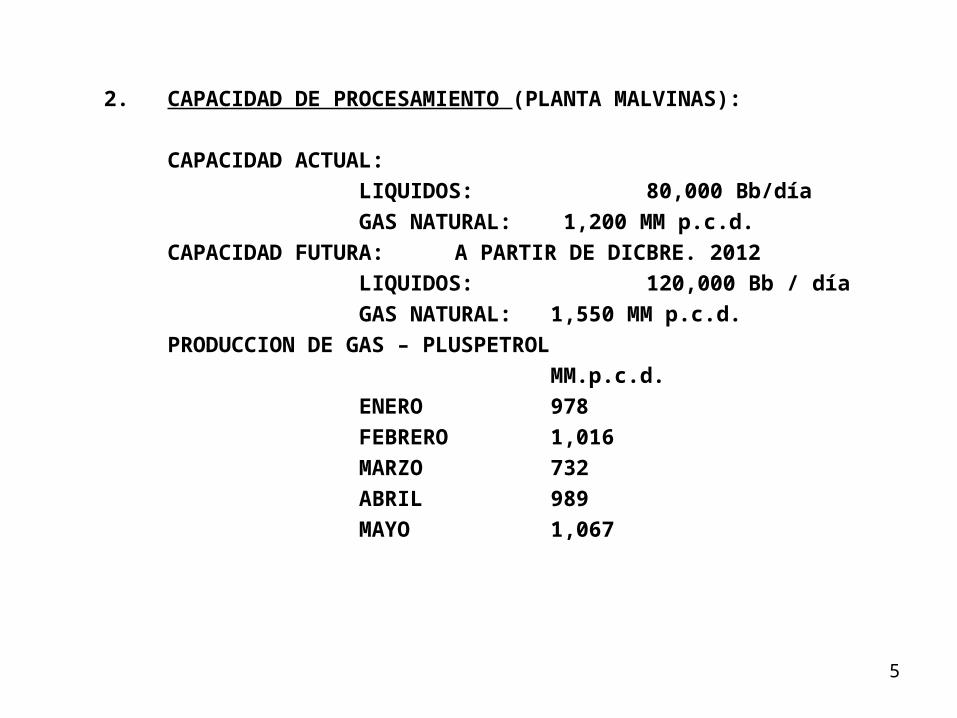

2. CAPACIDAD DE PROCESAMIENTO (PLANTA MALVINAS):

CAPACIDAD ACTUAL:

LIQUIDOS: 80,000 Bb/día

GAS NATURAL: 1,200 MM p.c.d.

CAPACIDAD FUTURA: A PARTIR DE DICBRE. 2012

LIQUIDOS: 120,000 Bb / día

GAS NATURAL: 1,550 MM p.c.d.

PRODUCCION DE GAS – PLUSPETROL

MM.p.c.d.

ENERO 978

FEBRERO 1,016

MARZO 732

ABRIL 989

MAYO 1,067

6

3. TRANSPORTE

* Capacidad actual para el mercado nacional:

T.G.P. 450 MM p.c.d.

PERU L.N.G. 80 MM p.c.d.

TOTAL 530 MM p.c.d.

* Ampliación a Diciembre 2012: 120 MM p.c.d.

* Ampliación a Diciembre 2013: 280 MM p.c.d.

* Capacidad total para el mercado

interno a Diciembre 2013: 930 MM p.c.d.

7

CAPACIDAD TOTAL DEL SISTEMA A DICIEMBRE 2013

Mercado Interno 930 MM p.c.d.Exportación 620 MM p.c.d.TOTAL 1,550 MM p.c.d.

Está próximo a convocarse una licitación (Open Season) para entrega Diciembre 2012 por 120 MM p.c.d., en que la prioridad la tienen la conversión de “los contratos interrumpibles” existente a “contratos a firme”.Hay pocas posibilidades de que a los Industriales se les adjudique algo de esta capacidad adicional de transporte por que casi todo esta comprometido:TERMO ELECTRICA FENIX 76 MM p.c.d.TERMO CHILCA 45 MM p.c.d.CONGAS (ICA) 40 MM p.c.d.CALIDDA 30 MM p.c.d.

TOTAL 191 MM p.c.d.

8

En el Open Season por 280 MM p.c.d. para entrega Diciembre 2013 es seguro que los industriales tendrán la oportunidad de reservar a firme la capacidad de transporte necesaria. En el interim esperamos que haya disponible suficiente capacidad de transporte interrumpible, mercado secundario y contratar abastecimiento con la distribuidora CALIDDA.

9

4. DISTRIBUCION ( DESPUES DEL CITY GATE)

CAPACIDAD ACTUAL: 255 MM p.c.d.

CONTRATADOS A FIRME: 190 MM p.c.d.

CONTRATADO INTERRUMPIBLE: 129 MM p.c.d.

TOTAL: 319 MM p.c.d.

DISPONIBLE A FIRME 65 MM p.c.d.

AMPLIACION A DICBRE. 2012: 440 MM p.c.d.

DISPONIBLE A FIRME A DIC.2012 250 MM p.c.d.NOTA.- Ampliación pendiente de autorizar 90 MM p.c.d. para alcanzar 530 MM p.c.d. después del City Gate.

10

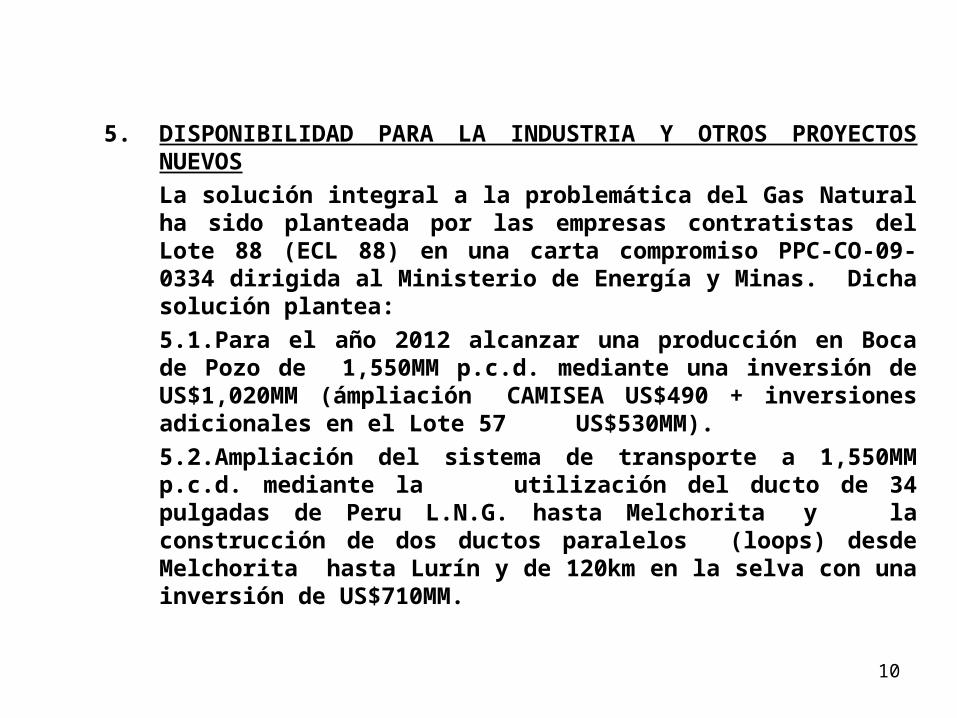

5. DISPONIBILIDAD PARA LA INDUSTRIA Y OTROS PROYECTOS NUEVOS

La solución integral a la problemática del Gas Natural ha sido planteada por las empresas contratistas del Lote 88 (ECL 88) en una carta compromiso PPC-CO-09-0334 dirigida al Ministerio de Energía y Minas. Dicha solución plantea:

5.1.Para el año 2012 alcanzar una producción en Boca de Pozo de 1,550MM p.c.d. mediante una inversión de US$1,020MM

(ámpliación CAMISEA US$490 + inversiones adicionales en el Lote 57 US$530MM).

5.2.Ampliación del sistema de transporte a 1,550MM p.c.d. mediante la utilización del ducto de 34 pulgadas de Peru L.N.G. hasta

Melchorita y la construcción de dos ductos paralelos (loops) desde Melchorita hasta Lurín y de 120km en la selva con una inversión de US$710MM.

11

5.3.Las exportaciones hasta el año 2014 serán suministradas única y exclusivamente por el Lote 56 mientras se materializan los resultados del programa de desarrollo.

5.4.Licitación público-privada de 80,000 MM p.c.d., licitación que se realizó en el mes de Enero 2009.

5.5.Asignar 99 MM p.c.d. para un complejo petroquímico. (C.F.I.).

5.6.Asignar 25MM p.c.d. del Lote 88 para la renovación de los contratos de los industriales por 10 años.

5.7.Asignar a TRANSCOGAS (Distribuidora de Ica) 40MM p.c.d.

5.8.Asignar 45MM p.c.d. para generación eléctrica en proceso de negociación. (TERMOCHILCA).

5.9.Ofrecer a partir del 2012 155 MM p.c.d. del Lote 57. (D.S.018-2010-EM) (en conflicto con PETROBRAS).

12

5.10.Con estas medidas el sistema alcanzaría una capacidad total a la altura de Humay de 1,550 MM p.c.d.

5.11. Para Lima quedaría disponible el siguiente volumen:

Disponible en Humay 1,550 MM p.c.d.

Menos: Para TRANCOGAS ( 40) “

Petroquímica Pisco ( 76) “

Petroquímica Marcona ( 99) “

Para exportación ( 620) “

Disponible para Lima 715 MM p.c.d.

13

5.12.De este volumen disponible para el departamento de Lima tenemos los siguientes volúmenes ya comprometidos o por comprometer.

* Volumen contratado a Diciembre 2009 450MM p.c.d.

* Subasta Lote 88 de Enero 2010 80MM p.c.d.

* Subasta Lote 57 Agosto 2010 8MM p.c.d.

TOTAL 538MM p.c.d.

Total comprometido ó por comprometer 538MM p.c.d.

5.13. Saldo para futuras ampliaciones y proyectos nuevos para Lima a partir del 2012 sería: 177 MM p.c.d.

que incluyen 71.5MM de propiedad de PETROBRAS pendientes de licitar según compromiso por carta PPC-CO-09-0334. Tema muy importante pendiente de resolver.

14

6. EXPORTACION DE GAS NATURAL

6.1. El contrato celebrado entre las “Empresas Contratistas del Lote 88” (ECL 88) y la empresa “Peru Liquid Natural Gas” (PERU

LNG) compromete la exportación de 4.2TCF en un período de 18 años a un ritmo de 620 MM p.c.d.

6.2.Del volumen comprometido para exportación, 1,944 TCF provendrían del Lote 56 y 2,256 T.C.F. podrían provenir del Lote 88.

Si se descubre y desarrollan más reservas en el Lote 56 se reduce el volumen a exportar del Lote 88.

6.3.Respecto de las Reservas Certificadas del Lote 88, el volumen comprometido para exportación representa el 33% y sólo

queda para el mercado interno 4,595 T.C.F.

15

6.4. Los precios de exportación pactados en el contrato están referidos al precio internacional “Henry Hub”, según una escala que

establece un precio en Boca de Pozo correspondiente a cada precio diario de dicho marcador.

6.5. El presente año el marcador Henry Hub ha fluctuado:

* En Enero de US$4.40 / MM BTU a US$4.61

* En Febrero de US$3.81 / MM BTU a US$4.69

* En Marzo de US$3.81 / MM BTU a US$4.35

* En Abril de US$4.04 / MM BTU a US$4.51

16

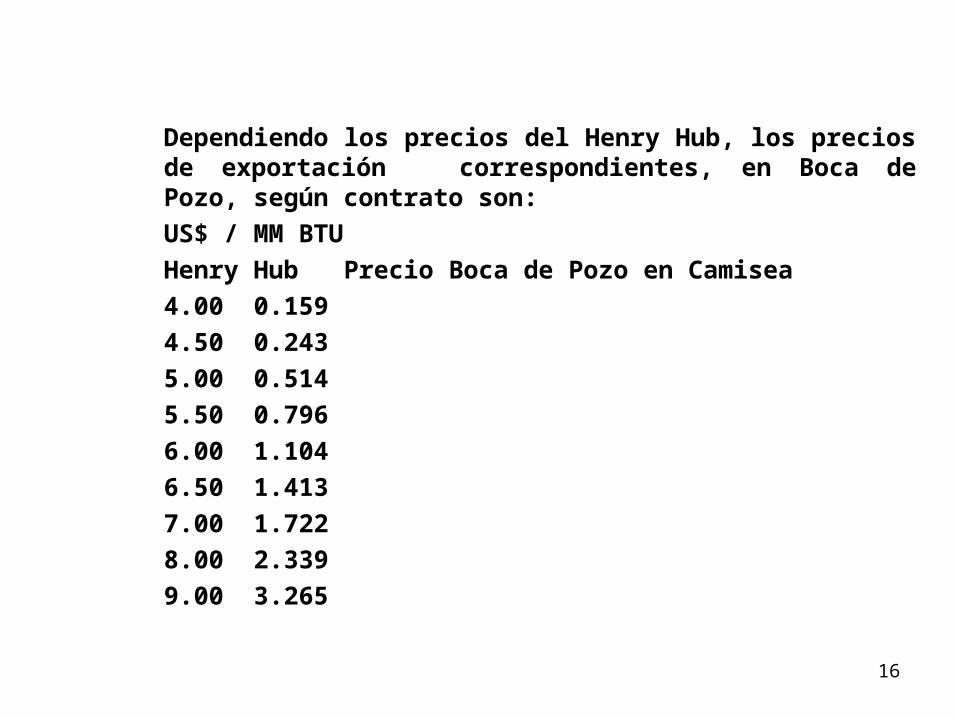

Dependiendo los precios del Henry Hub, los precios de exportación correspondientes, en Boca de Pozo, según contrato son:

US$ / MM BTU

Henry Hub Precio Boca de Pozo en Camisea

4.00 0.159

4.50 0.243

5.00 0.514

5.50 0.796

6.00 1.104

6.50 1.413

7.00 1.722

8.00 2.339

9.00 3.265

17

6.6.Actualmente los Industriales Nacionales pagan en Boca de Pozo US$2.9475 MM BTU y para que los precios de exportación

alcancen este precio en Boca de Pozo, el Henry Hub tendría que subir a US$9.00 / MM BTU (aprox.). Por otro lado el precio en Boca de Pozo que pagamos actualmente los industriales (US$2.9475) se compara con un precio en Boca de Pozo para la exportación de US$0.243 / MM BTU.

6.7.Regalías

- La cláusula 1.4. del Anexo del contrato de Licencia para explotación del Lote 88 establece la siguiente escala para determinar “El valor mínimo para valorización”:

18

Valor de Referencia Valor Mínimo para

valorización

4.0 0.53

4.5 0.58

5.0 0.63

5.5 0.76

6.0 0.89

y establece también que cuando el valor de referencia es igual ó menor a US$5.00 / MM BTU la regalía es 30% y cuando es mayor la regalía es 38%; luego la regalía para la exportación de Gas Natural si hablamos de un valor de referencia (Henry HUB) de US$4.50 / MM BTU sería de US$0.174 / MM BTU.

19

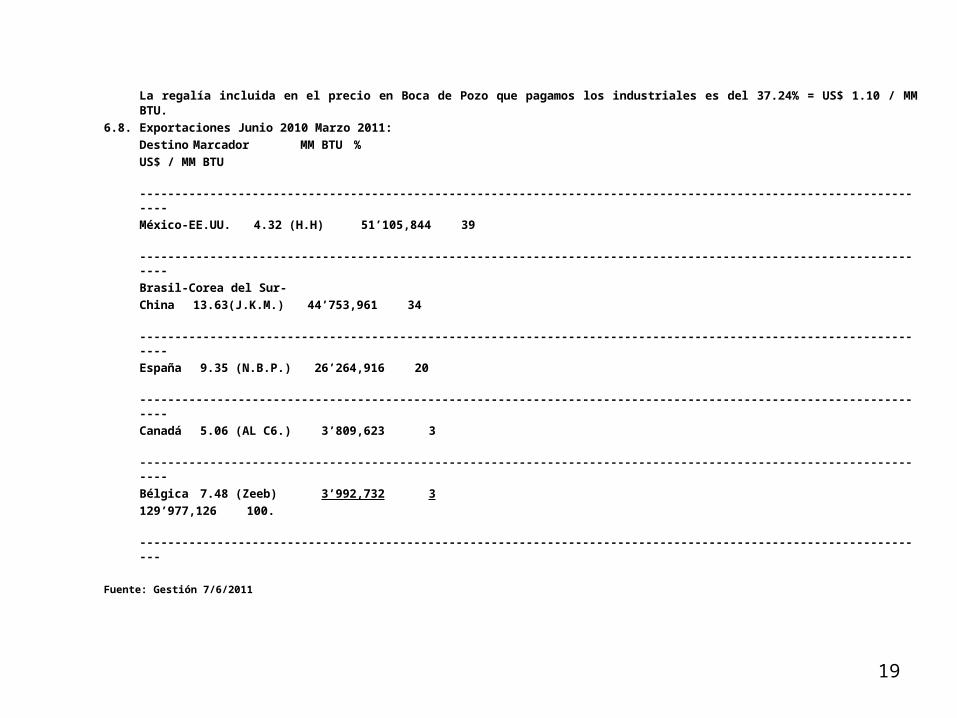

La regalía incluida en el precio en Boca de Pozo que pagamos los industriales es del 37.24% = US$ 1.10 / MM BTU.

6.8. Exportaciones Junio 2010 Marzo 2011:

Destino Marcador MM BTU %

US$ / MM BTU

------------------------------------------------------------------------------------------------------------------

México-EE.UU. 4.32 (H.H) 51’105,844 39

------------------------------------------------------------------------------------------------------------------

Brasil-Corea del Sur-

China 13.63(J.K.M.) 44’753,961 34

------------------------------------------------------------------------------------------------------------------

España 9.35 (N.B.P.) 26’264,916 20

------------------------------------------------------------------------------------------------------------------

Canadá 5.06 (AL C6.) 3’809,623 3

------------------------------------------------------------------------------------------------------------------

Bélgica 7.48 (Zeeb) 3’992,732 3

129’977,126 100.

-----------------------------------------------------------------------------------------------------------------

Fuente: Gestión 7/6/2011

Related Documents