PUNE RESIDENTIAL JANUARY TO JUNE 2015

Pune Real Estate Outlook Report H1 2015

Aug 15, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PUNERESIDENTIAL

JANUARY TO JUNE 2015

RESIDENTIAL MARKET SLOW YET STEADY

Will Pune overtake NCR as the 3rd largest market? Will Pune surpass Mumbai and NCR in sales?Will Pune realty be costlier than NCR and Bengaluru?

NEW LAUNCHES DROP BY 24% Y-O-Y; DEVELOPERS RESTRICT NEW LAUNCHES

H1 20

13

H2 20

13

H1 20

14

H2 20

14

H1 20

15

H2 20

15 E

-

5,000

10,000

15,000

20,000

25,000

30,000

4,000

4,500

5,000

Launches Absorption Wt. Avg. Price (RHS)

No

. o

f u

nit

s

Rs

/sq

ft

20,7

20

24,6

50

16,8

80

16,7

00

12,7

60

19,1

40

20,9

30

17,8

60

14,7

20

20,1

50

15,5

20

21,4

40

4,350

4,5204,610

4,7504,820

4,870

NORTH MOST AFFORDABLE; CENTRAL PUNE THE LEAST

77% OF NEW LAUNCHES BELOW INR 2.5 MN ARE IN THE NORTH

<2.5 mn 2.5-5 mn 5-7.5 mn 7.5-10 mn 10-20 mn >20 mn0%

20%

40%

60%

80%

100%

Central East West North South

INR

WEST PUNE REMAINS BEST PERFORMING DUE AFFORDABLE PRICING, ACCESS TO THE IT/ITeS HUB, LIMITED NEW LAUNCHES

HOWEVER, CENTRAL PUNE GOES FROM BAD TO WORSE

6 7 8 9 10 116

7

8

9

10

11

Central

East

West

North

South

QTS

Ag

e o

f u

nso

ld i

nve

nto

ry i

n q

uar

ters

WEST

SOUTH

NORTH

EAST CENTRAL

PREMIUM MARKET HIT HARDER BY SLOWDOWN

H1 20

13

H2 20

13

H1 20

14

H2 20

14

H1 20

15 -

100

200

300

400

500

600

9,500

10,000

10,500

11,000

11,500

12,000

12,500

13,000

Launches Absorption Wt. Avg. Price (RHS)

No

. o

f u

nit

s

Rs

/sq

ft

SUPPLY IN PREMIUM MARKETS CONTRACTS FASTER THAN DEMAND

PREMIUM MARKETS TO TAKE 3 YEARS TO OFFLOAD UNSOLD INVENTORY; CITY TO TAKE 2 YEARS

SLOWER SALES IN PREMIUM MARKETS

Mar

-13

Jun-1

3

Sep-1

3

Dec-1

3

Mar

-14

Jun-1

4

Sep-1

4

Dec-1

4

Mar

-15

Jun-1

54

5

6

7

8

9

10

11

12

No

. o

f Q

uar

ters

PREMIUM MARKETS

PUNE CITY

DOUBLE DIGIT GROWTH IN NEW LAUNCHES EXPECTED IN H2 2015

OUTLOOK FOR THE NEXT 6 MONTHS

LAUNCHES (UNITS)

SALES(UNITS)

WEIGHTED AVERAGE PRICE

(INR/SQ FT)

H2 2014 16,700 20,150 4,750

H2 2015 E 19,140 21,440 4,870

GROWTH 15% 6% 3%

HOW DOES PUNE STAND COMPARED TO OTHER CITIES

LAUNCHES- PUNE FROM BEING 4TH OVERTAKES NCR AS 3RD LARGEST

H1 2014 H2 2014

MUMBAI 35,512 26,833

NCR 35,500 37,643

BENGALURU 35,545 32,589

PUNE 16,883 16,700

CHENNAI 11,377 7,318

HYDERABAD 7,899 5,151

KOLKATA 8,444 11,891

AHMEDABAD 9,021 4,991

H1 2015

BENGALURU 21,400

MUMBAI 18,887

PUNE 12,762

NCR 11,360

CHENNAI 9,102

KOLKATA 8,372

AHMEDABAD 8,062

HYDERABAD 5,457

ABSORPTION - EVEN IN SALES, PUNE

H1 2014 H2 2014

MUMBAI 31,210 36,505

NCR 28,500 12,075

BENGALURU 27,256 28,445

PUNE 14,719 20,150

CHENNAI 10,315 10,643

AHMEDABAD 10,472 8,019

HYDERABAD 7,282 7,829

KOLKATA 6,390 6,245

H1 2015

MUMBAI 28,446

BENGALURU 22,234

PUNE 15,524

NCR 14,250

CHENNAI 9,091

AHMEDABAD 7,751

HYDERABAD 7,123

KOLKATA 5,883

SURPASSES NCR

PUNE REALTY COSTLIER THAN NCR, BENGALURU

H1 2012

H2 2012

H1 2013

H2 2013

H1 2014

H2 2014

H1 2015

H2 2015E

2,000

3,000

4,000

5,000

6,000

7,000

8,000

MumbaiNCRBengaluruPuneChennaiHyderabadKolkataAhmedabad

Rs

/sq

ft

MUMBAI

PUNE

AHMEDABADHYDERABAD

KOLKATA

NCR

BENGALURU

CHENNAI

PUNE THE BEST PERFORMING MARKET IN INDIA

5 7 9 11 13 15 17 195

7

9

11

13

15

QTS

Age

of

unso

ld in

vent

ory

in q

uart

ers

MUMBAI

PUNE

AHMEDABAD

HYDERABAD

KOLKATA

NCR

BENGALURU

CHENNAI

INDIAOFFICE

JANUARY TO JUNE 2015

SEVERE SHORTAGE OF GOOD QUALITY OFFICE SPACE

DEMAND HIGHER THAN SUPPLY SINCE 2014; SHARP DECLINE IN VACANCY

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 H2 2015E0

5

10

15

20

25

12%

13%

14%

15%

16%

17%

18%

19%

20%

21%

22%

20% 20%

19%

18%17%

16%

New Completion Absorption Vacancy (RHS)

mn

sq

ft

17.

1

18.

5

19.

2

15.

3

16.

4

17.

9

18.

4

20.

7

16.

4

17.

9

18.

9

20.

7

MARKET FAVOURABLE FOR LANDLORDS

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 H2 2015E0%

2%

4%

6%

8%

10%

WEIGHTED AVERAGE RENTAL GROWTH

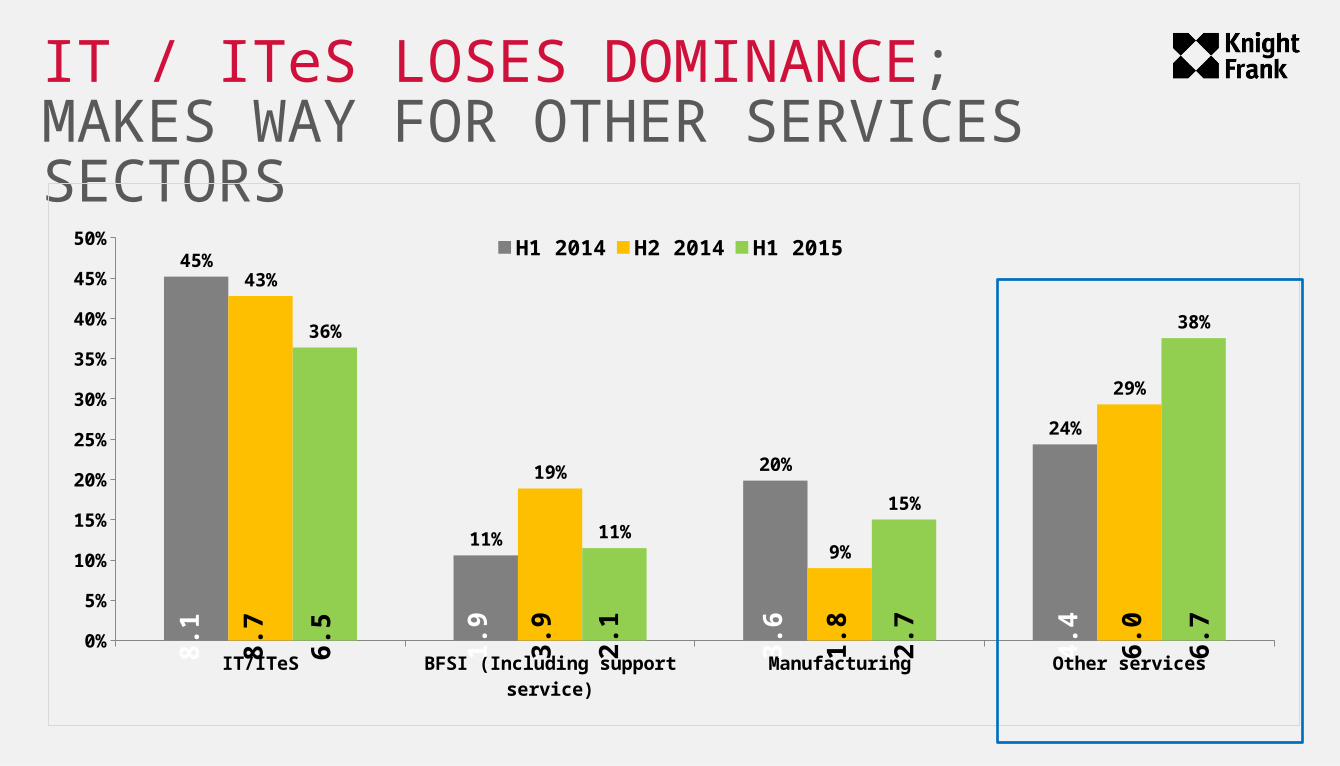

IT / ITeS LOSES DOMINANCE; MAKES WAY FOR OTHER SERVICES SECTORS

IT/ITeS BFSI (Including support service)

Manufacturing Other services0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

45%

11%

20%

24%

43%

19%

9%

29%

36%

11%

15%

38%

H1 2014 H2 2014 H1 2015

8.1

8.7

6.5 1.9

3.9

2.1

3.6

1.8

2.7

4.4

6.0

6.7

Across Mumbai, NCR, Pune, Bengaluru, Chennai, Hyderabad

NEW COMPLETIONS (MN SQ FT)

ABSORPTION (MN SQ FT)

VACANCY

H1 2014 16.4 17.9 19%

H2 2014 18.4 20.7 18%

H1 2015 16.4 17.8 17%

A SNAPSHOT

PUNEOFFICEMARKET

JANUARY TO JUNE 2015

PUNE FACES CRUNCH IN SUPPLY OF QUALITY OFFICE SPACE

VACANCY REACHES LOWEST SINCE 2007 AT 15% DURING JAN – JUN 2015

H1 20

13

H2 20

13

H1 20

14

H2 20

14

H1 20

15

H2 20

15 E

0

10

20

30

40

50

60

70

0%

5%

10%

15%

20%

25%

51.1 52.3 54.3 54.8 56.3 57.3

40.1 41.3 43.4 45.8 47.9 50.1

22% 21%20%

16% 15%13%

Stock Occupied stock Vacancy (RHS)

mn

sq

ft

H1 20

13

H2 20

13

H1 20

14

H2 20

14

H1 20

15

H2 20

15 E

-

0.5

1.0

1.5

2.0

2.5

3.0 2

.40

1.1

8

2.0

3

0.5

0

1.5

4

0.9

5

2.8

2

1.1

7

2.1

0 2.4

0

2.1

6

2.1

5

New completions Absorption

mn

sq

ft

DEMAND CONSISTENTLY OUTSTRIPPING SUPPLY SINCE H1 2014

A LANDLORD FAVOURING MARKET DUE TO STEADY DEMAND & LIMITED SUPPLY

H1 20

12

H2 20

12

H1 20

13

H2 20

13

H1 20

14

H2 20

14

H1 20

15

H2 20

15 E

30

35

40

45

50

55

60

37 37 39

41 43

47

50 53

Rs

/sq

ft/

mo

nth

RESULTING IN STEEP RENTAL APPRECIATION

IT/ITeS CONTINUES TO BE THE LARGEST OCCUPIER

MANUFACTURING INCREASES SHARE; VOLKSWAGEN, MERCEDES BENZ, SCHLUMBERGER PICK SPACE

IT/ITeS BFSI* Manufacturing Other Services0%

10%

20%

30%

40%

50%

60%

70%

39%33%

9%

20%

62%

23%

11%

4%

32%

25%

17%

27%

H1 2014 H2 2014 H1 2015

0.8

1

0.6

8

0.4

2

0.1

8

1.4

9

0.6

9

0.5

4

0.5

3

0.2

7 0.3

6

0.1

0

0.5

8

* INCLUDES SUPPORT SERVICES

ALL NUMBERS IN MN SQ FT

YERWADA CONSOLIDATES ITS POSITION AS LARGEST OFFICE HUB

SBD EAST INCREASES ITS SHARE IN THE TOTAL ABSORPTION PRIMARILY DUE TO YERWADA

CBD & Off-CBD SBD East SBD West PBD East PBD West0%

10%

20%

30%

40%

50%

60%

8%

43%

14%

22%

13%8%

52%

9%14%

18%

H1 2014 H1 2015

0.1

6

0.1

6

0.9

0 1.1

2

0.3

0

0.1

9 0.4

7

0.3

0

0.2

7

0.3

8

ALL NUMBERS IN MN SQ FT

DEMAND EXPECTED TO OUTSTRIP SUPPLY IN THE COMING 6 MONTHS, VACANCY TO FALL FURTHER

OUTLOOK FOR THE NEXT 6 MONTHS

NEW

COMPLETIONS (MN SQ FT)

ABSORPTION (MN SQ FT)

VACANCYWEIGHTED AVERAGE

RENT (INR/SQ FT/MONTH)

H2 2014 0.50 2.40 16% 47

H2 2015E 0.95 2.14 13% 53

GROWTH 90% -11% 13%

NEW IT POLICY WILL BE BENEFICIAL BUT AFTER 2-3 YEARS200% ADDITIONAL FSILOWER POWER TARIFFSINCENTIVES ON PROPERTY TAXESEXEMPTION FROM CERTAIN LEVIES

HOW DOES PUNE STAND COMPARED TO OTHER CITIES

SCARCITY IN QUALITY OFFICE SPACE – HIGHEST IN PUNE AFTER BENGALURU

Mumbai NCR Bengaluru Pune Chennai Hyderabad -

1

2

3

4

5

6

7

0%

5%

10%

15%

20%

25%22%

21%

8%

15%18%

16%

New completions Absorption Vacancy (RHS)

mn

sq

ft

H1 2015

AT 16%, PUNE SEES THE FASTEST GROWTH IN RENTALS DURING JAN-JUN 2015

PUNE

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 -15%

-10%

-5%

0%

5%

10%

15%

20% Mumbai NCR Bengaluru Pune Chennai Hyderabad

Gro

wth

in R

enta

ls

AVERAGE DEAL SIZE 2nd LARGEST AFTER BENGALURU

Mumbai NCR Bengaluru Pune Chennai Hyderabad -

20,000

40,000

60,000

80,000 2

1,43

0

25,

622

71,

577

21,

434

24,

520

24,

702

23,

291

21,

872

54,

253

40,

773

34,

507

18,

585

H1 2014 H1 2015

sq f

t

KEY TAKEAWAYSRESIDENTIALPUNEBEST PERFORMING MARKET IN INDIA

OFFICEPUNERENTAL APPRECIATION ALREADY THE HIGHEST IN INDIA; SUPPLY SHORTAGE COULD LEAD TO FURTHER RISE

Related Documents