Stock Call PT Summarecon Agung Tbk. (SMRA) Your Trusted Professional 1 Facing A Glowing Year Kami merekomendasikan Buy untuk SMRA dengan target harga Rp1,855/saham yang merefleksikan diskon 55% dari NAV dan PER16F 18.9x. Akuisisi land bank yang kontinu, mulai beroperasinya township anyar Summarecon Bandung, dan track record yang baik menjadi kekuatan SMRA di 2016. Kami melihat sektor properti akan mengalami perbaikan di tahun 2016 menyusul koreksi yang terjadi di tahun 2015. Peningkatan anggaran infrastruktur, insentif pemerintah di bidang properti dan penurunan BI rate menjadi katalis positif. Penurunan BI rate meningkatkan kemampuan daya beli. Pada Januari 2016 Bank Indonesia menurunkan BI rate sebanyak 25 basis poin menjadi 7.25%, dan menyatakan masih ada ruang untuk penurunan BI Rate selanjutnya. Penurunan BI rate menjadi katalis positif bagi industri properti karena ketergantungan pembiayaan yang masih sangat tinggi dari sektor perbankan mengingat porsi KPR sebesar 75% dari total sumber pembiayaan konsumen. Proyek infrastruktur pemerintah menjadi value added bagi industri properti. Meskipun realisasi anggaran infrastruktur yang lambat di 2015, kami optimis penyerapan anggaran akan lebih baik di 2016. Proyek infrastruktur akan mendukung industri properti, secara khusus, lokasi SMRA bandung yang berdekatan dengan rencana kereta cepat Jakarta-Bandung dan rencana pembangunan LRT di kelapa gading akan meningkatkan value added kenaikan average selling price (ASP). Summarecon Bandung andalan baru SMRA. SMRA merilis township terbaru Summarecon Bandung dengan landbank 330ha dengan rencana pengembangan 10 tahun. Summarecon Bandung menjadi tambahan andalan pendapatan SMRA di 2016. Summarecon Bandung mendapatkan sambutan yang baik dari konsumen dengan pencapaian marketing sales sebesar Rp800 miliar pada hari pertama peluncurannya. Valuasi. Kami memberikan rekomendasi Buy untuk SMRA dengan target harga sebesar Rp1,855. Target harga tersebut mencerminkan diskon 55% dari NAV dan PER’I6F 18.9x. Dengan membandingkan harga penutupan SMRA pada Jumat (29/1) di level Rp1,445 sehingga terdapat upside potential sebesar 28%. Company Description PT Summarecon Agung Tbk. meru- pakan salah satu pengembang prop- erti terbesar di Indonesia yang memiliki proyek di daerah Kelapa Gading, Serpong, Bekasi, dan Band- ung, dan akan berkespansi ke Bogor, Bali dan Makasar dalam beberapa tahun kedepan. SMRA mengembang- kan kawasan perumahan skala besar, yang diintegrasikan dengan kawasan komersial yang lengkap menjadi kota terpadu (township). 01 Februari 2016 BUY 52-week range (IDR) Market Cap (IDR T) Shares O/S (bn) 950-2,000 Rp22.2 triliun 14,427 IDR 1,445 IDR 1,855 SMRA Properti Price (29/01/2016) Target Price Ticker Industry Dida Fathdira [email protected] Shareholders 25.43% 6.60% 5.6% 62.08% PT Semarop Agung PT Sinarmegah Jayasentosa Mellon Bank NA S/A APG Others Stock Data Key Metrics 2012 2013 2014 2015F 2016F 2017F Revenue (IDR bn) 3,463 4,094 5,334 5,897 6,428 7,007 EBITDA (IDR bn) 1,025 1,406 2,067 2,345 2,564 2,911 Net Income (IDR bn) 798 1,102 1,398 1,169 1,200 1,408 EPS(IDR) 55.4 76.5 97.1 81.2 83.3 97.8 ROA(%) 7.3 8.1 9.1 7.0 6.6 7.2 ROE(%) 20.9 23.7 23.3 16.9 15.3 15.7 P/E(x) 16.5 10.2 15.7 18.3 18.9 17.5 Gross Margin(%) 46.0 52.5 52.3 53.0 52.5 54.0 Profit Margin(%) 23.0 26.9 26.2 19.8 18.7 20.1 Current Ratio(x) 1.2 1.3 1.4 1.5 1.6 1.7 Interest coverage Ratio(x) 9.0 7.9 6.4 4.4 3.7 4.0 Debt to Equity(%) 29.4 53.7 73.1 69.8 65.7 60.6 Sumber : MCI Research 0 500 1,000 1,500 2,000 2,500 2/2/2015 3/2/2015 4/2/2015 5/2/2015 6/2/2015 7/2/2015 8/2/2015 9/2/2015 10/2/2015 11/2/2015 12/2/2015 1/2/2016 SMRA TP

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Stock Call

PT Summarecon Agung Tbk. (SMRA)

Your Trusted Professional

1

Facing A Glowing Year

Kami merekomendasikan Buy untuk SMRA dengan target harga Rp1,855/saham yang merefleksikan diskon 55% dari NAV dan PER16F 18.9x. Akuisisi land bank yang kontinu, mulai beroperasinya township anyar Summarecon Bandung, dan track record yang baik menjadi kekuatan SMRA di 2016. Kami melihat sektor properti akan mengalami perbaikan di tahun 2016 menyusul koreksi yang terjadi di tahun 2015. Peningkatan anggaran infrastruktur, insentif pemerintah di bidang properti dan penurunan BI rate menjadi katalis positif.

Penurunan BI rate meningkatkan kemampuan daya beli. Pada Januari 2016 Bank Indonesia menurunkan BI rate sebanyak 25 basis poin menjadi 7.25%, dan menyatakan masih ada ruang untuk penurunan BI Rate selanjutnya. Penurunan BI rate menjadi katalis positif bagi industri properti karena ketergantungan pembiayaan yang masih sangat tinggi dari sektor perbankan mengingat porsi KPR sebesar 75% dari total sumber pembiayaan konsumen.

Proyek infrastruktur pemerintah menjadi value added bagi industri properti. Meskipun realisasi anggaran infrastruktur yang lambat di 2015, kami optimis penyerapan anggaran akan lebih baik di 2016. Proyek infrastruktur akan mendukung industri properti, secara khusus, lokasi SMRA bandung yang berdekatan dengan rencana kereta cepat Jakarta-Bandung dan rencana pembangunan LRT di kelapa gading akan meningkatkan value added kenaikan average selling price (ASP).

Summarecon Bandung andalan baru SMRA. SMRA merilis township terbaru Summarecon Bandung dengan landbank 330ha dengan rencana pengembangan 10 tahun. Summarecon Bandung menjadi tambahan andalan pendapatan SMRA di 2016. Summarecon Bandung mendapatkan sambutan yang baik dari konsumen dengan pencapaian marketing sales sebesar Rp800 miliar pada hari pertama peluncurannya.

Valuasi. Kami memberikan rekomendasi Buy untuk SMRA dengan target harga sebesar Rp1,855. Target harga tersebut mencerminkan diskon 55% dari NAV dan PER’I6F 18.9x. Dengan membandingkan harga penutupan SMRA pada Jumat (29/1) di level Rp1,445 sehingga terdapat upside potential sebesar 28%.

Company Description PT Summarecon Agung Tbk. meru-pakan salah satu pengembang prop-erti terbesar di Indonesia yang memiliki proyek di daerah Kelapa Gading, Serpong, Bekasi, dan Band-ung, dan akan berkespansi ke Bogor, Bali dan Makasar dalam beberapa tahun kedepan. SMRA mengembang-kan kawasan perumahan skala besar, yang diintegrasikan dengan kawasan komersial yang lengkap menjadi kota terpadu (township).

01 Februari 2016

BUY

52-week range (IDR)

Market Cap (IDR T)

Shares O/S (bn)

950-2,000

Rp22.2 triliun

14,427

IDR 1,445

IDR 1,855

SMRA

Properti

Price (29/01/2016)

Target Price

Ticker

Industry

Dida Fathdira

Shareholders 25.43%

6.60%

5.6%

62.08%

PT Semarop Agung

PT Sinarmegah Jayasentosa

Mellon Bank NA S/A APG

Others

Stock Data

Key Metrics 2012 2013 2014 2015F 2016F 2017F

Revenue (IDR bn) 3,463 4,094 5,334 5,897 6,428 7,007

EBITDA (IDR bn) 1,025 1,406 2,067 2,345 2,564 2,911

Net Income (IDR bn) 798 1,102 1,398 1,169 1,200 1,408

EPS(IDR) 55.4 76.5 97.1 81.2 83.3 97.8

ROA(%) 7.3 8.1 9.1 7.0 6.6 7.2

ROE(%) 20.9 23.7 23.3 16.9 15.3 15.7

P/E(x) 16.5 10.2 15.7 18.3 18.9 17.5

Gross Margin(%) 46.0 52.5 52.3 53.0 52.5 54.0

Profit Margin(%) 23.0 26.9 26.2 19.8 18.7 20.1

Current Ratio(x) 1.2 1.3 1.4 1.5 1.6 1.7

Interest coverage Ratio(x) 9.0 7.9 6.4 4.4 3.7 4.0

Debt to Equity(%) 29.4 53.7 73.1 69.8 65.7 60.6

Sumber : MCI Research

0

500

1,000

1,500

2,000

2,500

2/

2/2

01

5

3/

2/2

01

5

4/

2/2

01

5

5/

2/2

01

5

6/

2/2

01

5

7/

2/2

01

5

8/

2/2

01

5

9/

2/2

01

5

10

/2/2

01

5

11

/2/2

01

5

12

/2/2

01

5

1/

2/2

01

6

SMRA

TP

Your Trusted Professional

2

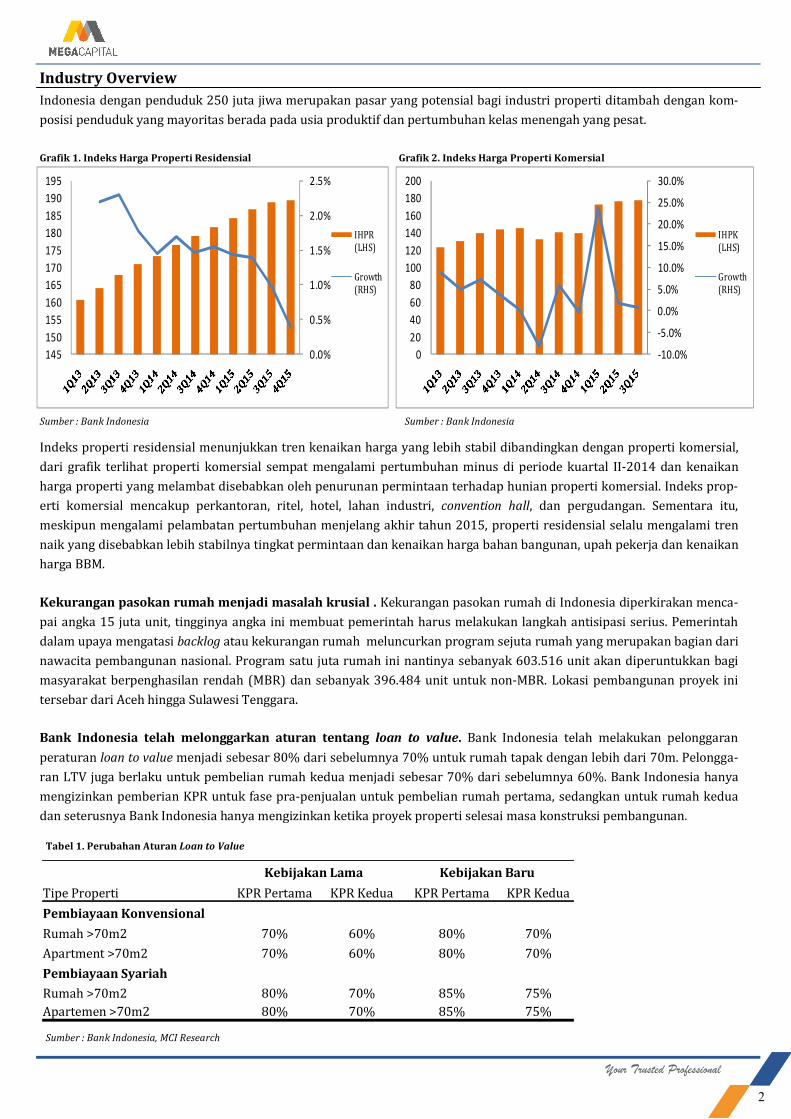

Indonesia dengan penduduk 250 juta jiwa merupakan pasar yang potensial bagi industri properti ditambah dengan kom-

posisi penduduk yang mayoritas berada pada usia produktif dan pertumbuhan kelas menengah yang pesat.

Indeks properti residensial menunjukkan tren kenaikan harga yang lebih stabil dibandingkan dengan properti komersial,

dari grafik terlihat properti komersial sempat mengalami pertumbuhan minus di periode kuartal II-2014 dan kenaikan

harga properti yang melambat disebabkan oleh penurunan permintaan terhadap hunian properti komersial. Indeks prop-

erti komersial mencakup perkantoran, ritel, hotel, lahan industri, convention hall, dan pergudangan. Sementara itu,

meskipun mengalami pelambatan pertumbuhan menjelang akhir tahun 2015, properti residensial selalu mengalami tren

naik yang disebabkan lebih stabilnya tingkat permintaan dan kenaikan harga bahan bangunan, upah pekerja dan kenaikan

harga BBM.

Kekurangan pasokan rumah menjadi masalah krusial . Kekurangan pasokan rumah di Indonesia diperkirakan menca-

pai angka 15 juta unit, tingginya angka ini membuat pemerintah harus melakukan langkah antisipasi serius. Pemerintah

dalam upaya mengatasi backlog atau kekurangan rumah meluncurkan program sejuta rumah yang merupakan bagian dari

nawacita pembangunan nasional. Program satu juta rumah ini nantinya sebanyak 603.516 unit akan diperuntukkan bagi

masyarakat berpenghasilan rendah (MBR) dan sebanyak 396.484 unit untuk non-MBR. Lokasi pembangunan proyek ini

tersebar dari Aceh hingga Sulawesi Tenggara.

Bank Indonesia telah melonggarkan aturan tentang loan to value. Bank Indonesia telah melakukan pelonggaran

peraturan loan to value menjadi sebesar 80% dari sebelumnya 70% untuk rumah tapak dengan lebih dari 70m. Pelongga-

ran LTV juga berlaku untuk pembelian rumah kedua menjadi sebesar 70% dari sebelumnya 60%. Bank Indonesia hanya

mengizinkan pemberian KPR untuk fase pra-penjualan untuk pembelian rumah pertama, sedangkan untuk rumah kedua

dan seterusnya Bank Indonesia hanya mengizinkan ketika proyek properti selesai masa konstruksi pembangunan.

Sumber : Bank Indonesia

Industry Overview

Grafik 1. Indeks Harga Properti Residensial

Tabel 1. Perubahan Aturan Loan to Value

Sumber : Bank Indonesia, MCI Research

Kebijakan Lama Kebijakan Baru

Tipe Properti KPR Pertama KPR Kedua KPR Pertama KPR Kedua

Pembiayaan Konvensional

Rumah >70m2 70% 60% 80% 70%

Apartment >70m2 70% 60% 80% 70%

Pembiayaan Syariah

Rumah >70m2 80% 70% 85% 75%

Apartemen >70m2 80% 70% 85% 75%

Grafik 2. Indeks Harga Properti Komersial

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

145

150

155

160

165

170

175

180

185

190

195

IHPR (LHS)

Growth (RHS)

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

0

20

40

60

80

100

120

140

160

180

200

IHPK (LHS)

Growth (RHS)

Sumber : Bank Indonesia

Your Trusted Professional

3

Attractive Yields. Yield merupakan ukuran imbal hasil (return) properti, yaitu perbandingan nilai sewa per tahun dengan

harga aset properti. Grafik 2 dibawah adalah perbandngan yield dari perkantoran, pusat perbelanjaan, kawasan industri,

dan apartemen berukuran 120 m yang berlokasi di kota utama masing masing negara. Apabila melihat perbandingan yield

di beberapa negara Asia, industri properti di Indonesia masih sangat atraktif bagi investor, sebagai contoh, jika dibanding-

kan dengan negara Asia lainnya seperti Singapore, Hongkong, Jepang, India, Taiwan, dan Thailand, secara rata-rata Indone-

sia memiliki tingkat yield lebih tinggi.

Sumber : Bank Indonesia

Perbankan masih memiliki peran yang sangat penting bagi pembiayaan perumahan. Kredit Pemilikan Rumah (KPR)

masih mendominasi kuat sumber pembiayaan konsumen untuk kepemilikan rumah sebesar 76%, tunai bertahap 16%, dan

tunai 8%. Bank Indonesia telah menurunkan BI rate sebanyak 25 basis poin dari 7.50% menjadi 7.25%, dengan penurunan ini

diharapkan akan meningkatkan kemampuan konsumen untuk memiliki properti.

Industry Overview

Sumber : Cushman & Wakefield, Global Property Guide

Grafik 4. Sumber Pembiayaan Kepemilikan Properti

Grafik 3. Perbandingan Yields Properti Regional

Grafik 5. Pertumbuhan Kredit Properti

Sumber : Bank Indonesia

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

Offices Shops Industrial Apartments

76%

16%

8%

KPR Tunai Bertahap Tunai

31%

36%

20%

13%

17%17%

31%

26%

22%22%

12%13%13%

3%

7%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2012 2013 2014 2015

Your Trusted Professional

4

Kebijakan FLPP untuk keterjangkauan rumah. FLPP merupakan fasilitas likuiditas pembiayaan perumahan yang dituju-

kan untuk mendukung masyarakat yang mempunyai keterbatasan daya beli masyarakat berpenghasilan rendah (MBR)

dalam rangka pemilikan rumah sejahtera yang dibeli dari orang perseorangan atau badan hukum. FLPP untuk rumah tapak

(landed house) ditujukan untuk masyarakat berpenghasilan maksimal Rp4 juta per bulan dan masyarakat berpenghasilan

maksimal Rp7 juta per bulan.

Pemerintah mengizinkan kepemilikan properti bagi Warga Negara Asing (WNA). Pemerintah membuka pintu bagi

kepemilikan WNA untuk memiliki tempat tinggal (landed house) di Indonesia melalui peraturan pemerintah nomor 103

tahun 2015.

Insentif pajak untuk DIRE. Pemerintah juga telah mengeluarkan penghapusan pajak berganda untuk Dana Investasi

Real Estat (DIRE). DIRE merupakan salah satu produk berbentuk kontrak investasi kolektif yang digunkan bagi perusa-

haan properti untuk melakukan alternatif pembiayaan berupa instrument investasi di real estate. Dengan adanya insentif

ini diharapkan akan membuka alternatif sumber pendanaan baru bagi Industri Properti.

Tingginya biaya transaksi properti di Indonesia. Biaya yang dikeluarkan bagi pihak yang bertransaksi mulai dari

biaya notaris, PPH,PPN dan pajak BPHTB. Biaya transaksi jual beli untuk properti di Indonesia yang masih sangat tinggi

merupakan salah satu kelemahan bagi industri properti nasional.

Industry Overview

Sumber : Bank Indonesia

Grafik 6. Share FLPP terhadap KPR (Rp miliar)

7,947

18,36517,347

20,507

15,620

19,34917,982

292 717 644

3,003

285

2,579 2,703

1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15

KPR FLPP

Your Trusted Professional

5

SMRA merupakan salah satu pengembang township terbesar dan terdepan di Indonesia. SMRA membangun kota terpadu

yang mengintegrasikan pengembangan perumahan yang didukung kawasan komersial seperti pusat perbelanjaan, fasilitas

publik dan sosial seperti sekolah dan rumah sakit, serta estate management. Saat ini SMRA telah memiliki township di Kelapa

Gading, Serpong, Bekasi, dan yang terbaru di Bandung dan berencana akan meluncurkan Summarecon Bogor dan Makassar

dalam beberapa tahun ke depan.

SMRA memiliki tiga segmen bisnis utama yaitu:

1. Property Development. Pengembangan properti merupakan bisnis inti SMRA, yaitu penjualan proyek properti seperti

rumah, apartemen, kavling perumahan, dan ruko. Penjualan proyek-proyek properti tersebar di Summarecon Kelapa

Gading, Summarecon Serpong, dan Summarecon Bekasi, dan Summarecon Bandung

2. Investment Property. Investment property merupakan proyek properti untuk dikelola atau disewakan berupa pusat per-

belanjaan dan perkantoran sebagai salah satu sumber recurring income atau pendapatan berulang, seperti Mal Kelapa

Gading, Summarecon Mal Bekasi, Plaza Summarecon, Plaza Summarecon Bekasi, dll.

3. Leisure and Hospitality. Leisure and hospitality merupakan proyek properti yang berfungsi sebagai fasilitas dan sarana

pelengkap township SMRA dan sebagai sumber recurring income seperti hotel, rumah sakit, dan gedung pertemuan.

Company Profile

SMRA telah merilis Summarecon Bandung pada November 2015 dan mendapatkan sambutan yang baik dari konsumen, hal

ini terbukti dengan keberhasilan pencapaian marketing sales sebesar Rp800 miliar pada hari pertama peluncuran

Summarecon Bandung. Summarecon Bandung berlokasi di area Gedebage 12 km dari pusat kota dan memiliki land bank

sebanyak 330 ha dengan masa pengembangan lebih dari 10 tahun sebagai proyek township selanjutnya. Proyek yang

direncanakan akan dibangun adalah 2.700 landed house, 15,000 unit apartemen, 1.500 unit shoplots, 5.000 unit commercial

lots, Summarecon Mal Bandung, Summarecon Bandung Hotel, dan Plaza Summarecon Bandung.

Sumber : Company Presentation

Summarecon Bandung

Your Trusted Professional

6

Summarecon Kelapa Gading

Company Profile

Sumber : Summareconkelapagading.com

Summarecon Kelapa Gading merupakan township pertama SMRA yang beroperasi pada tahun 1976 dan telah menjadi salah

satu kawasan elite di Jakarta. Saat ini area Summarecon Kelapa Gading sudah dikembangkan 542 ha (97%), dengan sisa

available landbank 8 ha dan tidak adanya rancana akusisi lahan baru di tahun 2016 dan 2017 membuat ruang gerak

Summarecon Kelapa Gading menjadi lebih terbatas. Summarecon Kelapa Gading telah menjadi integrated township yang

lengkap dengan semua fasilitas pendukung seperti mal, apartemen, hotel dan perkantoran. Proyek yang sedang dan akan

diluncurkan saat ini adalah apartemen kensington tower A,C dan D sebanyak 652 unit, perkantoran kensington sebanyak 36

unit, dan apartemen summit 2 sebanyak 360 unit.

Summarecon Serpong

Summarecon Serpong merupakan township kedua yang dimiliki Summarecon, dengan available landbank terbesar sebanyak

530 ha dengan masa pengembangan lebih dari 10 tahun dan telah dikembangkan lebih dari 11,000 rumah tapak dan 1,100

unit apartemen.

Summarecon Serpong telah menjadi kontributor marketing sales terbesar SMRA dari tahun 2013-2014 dan diekepektasikan

akan berlanjut di tahun 2015 dan 2016. Summarecon Serpong saat ini memiliki proyek paling banyak diantara township

lainnya dengan ekspektasi nilai penjualan lebih dari Rp12 triliun dari proyek properti yang sedang berjalan.

Sumber : Summareconserpong.com

Your Trusted Professional

7

Summarecon Bekasi

Company Profile

Sumber: summareconbekasi.com

Summarecon Bekasi mulai dikembangkan pada Maret 2010 merupakan township ke-empat yang dikembangkan SMRA, dengan available landbank 400 ha yang direncanakan memiliki masa pengembangan lebih dari 10 tahun. Sama seperti township lainnya, Summarecon Bekasi terdiri dari proyek properti seperti rumah tapak, apartemen, pusat perbelanjaan, ruko dan perkantoran. SMRA menargetkan Summarecon Bekasi akan menyumbangkan marketing sales sebesar Rp1 triliun di 2016.

Tabel 2. Rencana Akusisi Lahan Summarecon

Sumber: SMRA

SMRA menetapkan rencana akuisisi lahan yang cukup konservatif di 2016 dan 2017, SMRA akan fokus pada penjualan dan

pemanfaatan existing land daripada akusisi lahan. Dari hasil diskusi kami dengan manajemen, SMRA optimis menyambut ta-

hun 2016, hal ini salah satunya didorong oleh insentif pemerintah pada sektor properti dan mulai membaiknya daya beli kon-

sumen.

Lokasi Struktur Bisnis %Kepemilikan Gross Area Rencana Akusisi Rencana Akusisi

31-Dec-15 2016 2017

Summarecon Kelapa Gading Milik Sendiri 100% 8 ha

Summarecon Serpong 537 ha 15 ha 15 ha

Tanah Sendiri Milik Sendiri 100% 307 ha

Land Under PT JBC Joint Operations 70% 150 ha

Land Under PT TGS (The Springs) Joint Operations 55% 80 ha

Summarecon Bekasi 401 ha 15 ha 20 ha

Tanah Sendiri Milik Sendiri 100% 138 ha

Land Under PT DSA Joint Venture 51% 263 ha

Summarecon Bandung Milik Sendiri 100% 349 ha 15 ha 20 ha

Summarecon Bali Milik Sendiri 100% 20 ha

Summarecon Bogor Joint Venture 51% 416 ha 20 ha 20 ha

Summarecon Makassar Joint Venture 51% 150 ha 20 ha 20 ha

Lainnya (+Potensi Lokasi Baru) 227 ha 0 ha 0 ha

Total Hektare 227 ha 85 ha 90 ha

Rencana Biaya Akuisisi (Rutin) Rp510 miliar Rp600 miliar

Total Biaya Akuisisi Lahan Rp510 miliar Rp600 miliar

Your Trusted Professional

8

SMRA memiliki bisnis model yang solid dengan landbank 1,846 ha dan memiliki proyek yang terdiversifikasi berupa

property development, investment property, dan leisure & hospitality yang tersebar di Kelapa Gading, Serpong, Bekasi,

Bogor, dan Bandung dan berencana membuka di Bogor dan Makassar. Berikut ini adalah Investment Thesis dalam

pandangan kami:

Penurunan BI rate. Penurunan BI rate pada bulan Januari 2016 sebanyak 25 basis poin merupakan sinyal yang baik

bagi industri properti, konsumen masih sangat mengandalkan pembiayaan perbankan sebagai sarana kepemilikan

properti, dikarenakan sumber pembiayaan KPR perbankan memiliki porsi 75% dari total pembiayaan kepemilikan

properti. Kami optimis penurunan BI rate akan mendorong daya beli masyarakat. BI menyatakan bahwa ada

kemungkinan untuk penurunan BI rate lebih lanjut dengan mempertimbangkan faktor diantaranya, relatif meredanya

ketidakpastian di pasar keuangan global setelah kenaikan FFR, pertumbuhan ekonomi Indonesia yang belum

menujukkan perbaikan secara signifikan, dan rendahnya inflasi tahun 2015 yang hanya sebesar 3.35%.

Investment Thesis

Sumber : Bank Indonesia

Economic growth. Meskipun pertumbuhan ekonomi yang hanya sebesar 4.73% di 2015, kami optimis pertumbuhan

ekonomi Indonesia di 2016 akan lebih baik didukung oleh belanja dan realisasi anggaran infrastruktur pemerintah yang

lebih tepat waktu, dengan ekspektasi perbaikan pertumbuhan ekonomi akan mendorong daya beli konsumen yang lebih

baik.

SMRA’s proven track record. Kelapa Gading merupakan proyek township pertama SMRA yang dimulai sejak tahun 1975

dan berkembang menjadi salah satu kawasan premium di Jakarta, disusul dengan Summarecon Serpong, Bekasi, dan

Bandung. Dengan melihat konsistensi dan track record terhadap produk perseroan, kami optimis SMRA akan tetap

menghasilkan proyek yang sesuai dengan keinginan dan kebutuhan pasar.

Ekspansi yang kontinu. Dengan mulai terbatasanya persediaan lahan di township Kelapa Gading. SMRA memiliki rencana

ekspansi yang solid, berfokus pada pengembangan area yang strategis dengan menjaga standar kualitas dan ciri unik di

setiap proyek. Disamping lahan yang belum dikembangkan, SMRA juga memiliki township terbaru yang siap menjadi

andalan yaitu Summarecon Bandung yang mendapat keuntungan dari rencana proyek kereta cepat Jakarta-Bandung.

Summarecon Bogor,Bali dan Makasar direncanakan menjadi proyek selanjutnya.

Grafik 7. Pergerakan BI Rate

7.75%

7.50% 7.50% 7.50% 7.50% 7.50% 7.50% 7.50%

7.25%

7.00%

7.10%

7.20%

7.30%

7.40%

7.50%

7.60%

7.70%

7.80%

Pergerakan BI Rate

Your Trusted Professional

9

Massive infrastructure budget and high speed train Jakarta-Bandung. Anggaran infrastruktur pemerintah meningkat

pesat di tahun 2015 sebesar 63% menjadi Rp290.3 triliun dan pada tahun 2016 meningkat sebesar 8% menjadi Rp313.5

triliun. Infrastruktur adalah salah satu faktor penting dalam industri properti. Melihat peningkatan anggaran

infrastruktur yang signifikan di tahun 2015 dan 2016, kami optimis hal tersebut akan memberikan value added bagi

industri properti dan ditambah dengan upaya percepatan realisasi anggaran oleh pemerintah. SMRA secara khusus akan

mendapatkan benefit dari pembangunan kereta cepat Jakarta-Bandung yang lokasinya berdekatan dengan Summarecon

Bandung.

Sumber : Kementrian Keuangan, MCI Research

Sumber : Berbagai Media

Grafik 8. Anggaran Infrastruktur Pemerintah (Rp triliun)

Gambar 1. Rencana Jalur Kereta Cepat Jakarta Bandung

Investment Thesis

114.2145.4 155.9

177.9

290.3313.5

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

0

50

100

150

200

250

300

350

2011 2012 2013 2014 2015 2016E

Anggaran Infrastruktur (LHS) Growth (RHS)

Your Trusted Professional

10

Financials

Sumber : Bloomberg, MCI Research Sumber : Bloomberg, MCI Research

Sumber : Bloomberg, MCI Research Sumber : Bloomberg, MCI Research

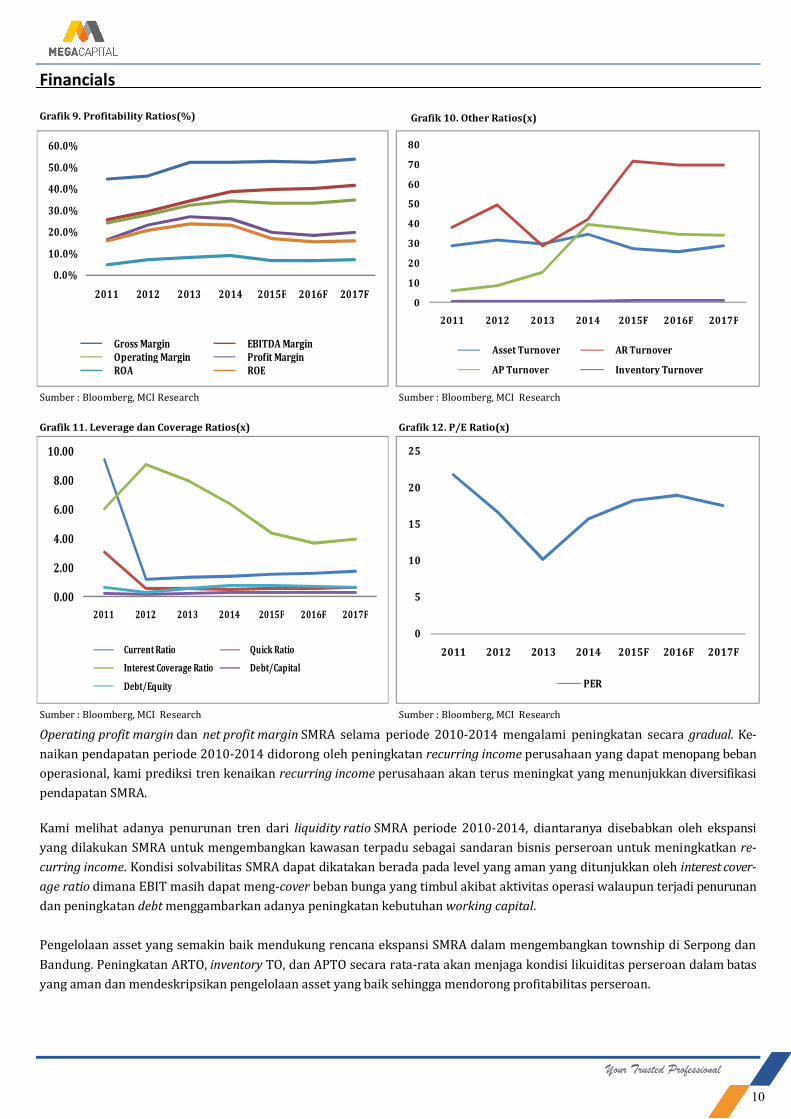

Operating profit margin dan net profit margin SMRA selama periode 2010-2014 mengalami peningkatan secara gradual. Ke-

naikan pendapatan periode 2010-2014 didorong oleh peningkatan recurring income perusahaan yang dapat menopang beban

operasional, kami prediksi tren kenaikan recurring income perusahaan akan terus meningkat yang menunjukkan diversifikasi

pendapatan SMRA.

Kami melihat adanya penurunan tren dari liquidity ratio SMRA periode 2010-2014, diantaranya disebabkan oleh ekspansi

yang dilakukan SMRA untuk mengembangkan kawasan terpadu sebagai sandaran bisnis perseroan untuk meningkatkan re-

curring income. Kondisi solvabilitas SMRA dapat dikatakan berada pada level yang aman yang ditunjukkan oleh interest cover-

age ratio dimana EBIT masih dapat meng-cover beban bunga yang timbul akibat aktivitas operasi walaupun terjadi penurunan

dan peningkatan debt menggambarkan adanya peningkatan kebutuhan working capital.

Pengelolaan asset yang semakin baik mendukung rencana ekspansi SMRA dalam mengembangkan township di Serpong dan

Bandung. Peningkatan ARTO, inventory TO, dan APTO secara rata-rata akan menjaga kondisi likuiditas perseroan dalam batas

yang aman dan mendeskripsikan pengelolaan asset yang baik sehingga mendorong profitabilitas perseroan.

Grafik 9. Profitability Ratios(%) Grafik 10. Other Ratios(x)

Grafik 11. Leverage dan Coverage Ratios(x) Grafik 12. P/E Ratio(x)

0

5

10

15

20

25

2011 2012 2013 2014 2015F 2016F 2017F

PER

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

2011 2012 2013 2014 2015F 2016F 2017F

Gross Margin EBITDA MarginOperating Margin Profit MarginROA ROE

0

10

20

30

40

50

60

70

80

2011 2012 2013 2014 2015F 2016F 2017F

Asset Turnover AR Turnover

AP Turnover Inventory Turnover

0.00

2.00

4.00

6.00

8.00

10.00

2011 2012 2013 2014 2015F 2016F 2017F

Current Ratio Quick Ratio

Interest Coverage Ratio Debt/Capital

Debt/Equity

Your Trusted Professional

11

Meskipun marketing sales pada tahun 2015 melalui masa downtrend, kami proyeksikan marketing sales di tahun 2016 akan

tumbuh 3.5% menjadi Rp4.45 triliun. Summarecon Serpong tetap diekspektasikan menyumbangkan porsi marketing sales

terbesar di tahun 2015 dan 2016 dengan existing proyek terbanyak dan landbank terbesar sebanyak 537 ha. Kontribusi

marketing sales dari Kelapa Gading kami proyeksikan mengalami penurunan di tahun 2015 dan 2016 menyusul semakin

terbatasnya landbank yang tersedia untuk dikembangkan.

Revenue kami proyeksikan di tahun 2016 meningkat 11% yoy menjadi Rp5.9 triliun dan di tahun 2017 meningkat 8.4%

menjadi Rp6.4 triliun. Proporsi komposisi pendapatan SMRA mengalami perubahan terutama peningkatan recurring

income. Hal ini dilakukan SMRA sebagai bentuk dari revenue diversification. Peningkatan recurring income sebagai antisipasi

agar SMRA tidak hanya bergantung kepada satu jenis pendapatan dan hal ini membantu mendorong pendapatan

perusahaan serta menjaga kondisi likuiditas pada tingkat yang terjaga.

Financials

Sumber : SMRA, MCI Research

Grafik 14. Kontribusi Marketing Sales per Township Grafik 13. Marketing Sales SMRA (Rp triliun)

Sumber : SMRA, MCI Research Sumber : SMRA, MCI Research

Grafik 15. Komposisi Pendapatan SMRA Grafik 16. Revenue dan Net Income SMRA (Rp triliun)

3.7

4.64.3 4.45

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

2013 2014 2015F 2016F

M. Sales

Growth (RHS)

Sumber : SMRA, MCI Research

17%27%

53% 56%

63% 42%

26%28%

14%21%

21% 15%6% 10%

0%

20%

40%

60%

80%

100%

120%

2013 2014 2015F 2016F

Kelapa Gading

Bekasi

Serpong

Bandung

4.09

5.33

5.89

6.42

1.101.40

1.17 1.20

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

2013 2014 2015F 2016F

Revenue

Net Income

11%18%

28% 34%

89%82%

72% 66%

0%

20%

40%

60%

80%

100%

120%

2013 2014 2015F 2016F

Non-Recurring

Recurring

Your Trusted Professional

12

Government Regulation Risk. Kami berpandangan bahwa kebijakan pemerintah memiliki peran yang sangat penting bagi

perkembangan industri properti, seperti penetapan tarif pajak, aturan loan to value. Pengetatan kebijakan akan

memengaruhi daya beli konsumen.

Project Delay Risk. Risiko terhambat dan tertundanya realisasi proyek SMRA memberikan implikasi bagi tidak

tercapainya target pendapatan SMRA sehingga memengaruhi profitabilitas SMRA.

Purchasing Power Risk. Risiko daya beli ini berkaitan dengan kemungkinan terjadinya inflasi yang kurang terkendali

dimana hal ini menyebabkan nilai riil pendapatan akan lebih kecil. SMRA patut mewaspadai inflasi yang dapat

memengaruhi daya beli konsumen sehingga berdampak pada penurunan pendapatan SMRA baik recurring income maupun

non-recurring income.

Investment Risk

Your Trusted Professional

13

Kami menggunakan sum of the parts method dalam melakukan valuasi terhadap SMRA, metode penilaian untuk lahan

township yang sudah dikembangkan menggunakan market value saat ini dan untuk township yang belum dikembangkan

menggunakan nilai buku. Sementara itu, segmen investment properties, leisure and hospitality dan other property seperti mall,

hotel, perkantoran dan kawasan komersial lainnya kami menggunakan metode penghitungan direct capitalization dengan cap

rate 5.66% dan long term growth rate 6%.

Berdasarkan hasil valuasi, kami memberikan rekomendasi Buy untuk SMRA dengan target harga Rp1,855 yang merefleksikan

diskon 55% terhadap NAV dan PE16F 18.9x. Dengan membandingkan harga penutupan pada Jumat (29/1) sebesar Rp1,445

maka terdapat upside potential sebesar 28%. Kami menetapkan kriteria BUY untuk apabila terdapat upside potential minimal

+15%; Hold jika antara –15% hingga +15% dan Sell jika terdapat downside potential lebih besar dari -15%.

Valuasi dan Rekomendasi

Sumber: SMRA, MCI Research

Tabel 2. Perhitungan Net Asset Value (NAV)

Gross Area (Ha) AFS Land (Ha) Stake Value (IDR bn) Net Value (IDR bn)

LandBank 1846 1107.6

Summarecon Kelapa Gading 7 4.9 100% 1,323 1,323

Summarecon Serpong 537 322.2

- SSP Own Land 307 184.2 100% 21,600 21,600

- SSP JO With PT JBC 150 90 70% 10,620 7,434

- SSP JO for The Springs 80 48 55% 5,664 3,115

Summarecon Bekasi 408 244.8 100%

- SBK Own Land 145 87 100% 10,266 10,266

- SBK JV with PT DSA 263 157.8 51% 3,945 2,012

Summarecon Bandung 331 198.6 100% 11,916 11,916

Summarecon Bali 20 12 93% 384 357

Summarecon Bogor 401 240.6 51% 409 209

Summarecon Makasar 150 90 51% 369 188

Other 141 84.6 100% 42 42

NOI Cap Rate Stake Net Value (IDR bn)

Investment Properties

All 297.44 5.66% 100% 5,255.12

Leisure and Hospitalities

All 22 5.66% 100% 388.69

Gross Aset Value(IDR bn) 64,106

Add: Cash(IDR bn) 2,101

Less: Debt(IDR bn) 4,561

Less: Cash Advances(IDR bn) 2,210

Shares Outstanding (bil) 14.43

Net Asset Value(IDR bn) 59,436

Nav per Share 4,119.87

Discount to NAV 55%

Price 1.855

Your Trusted Professional

14

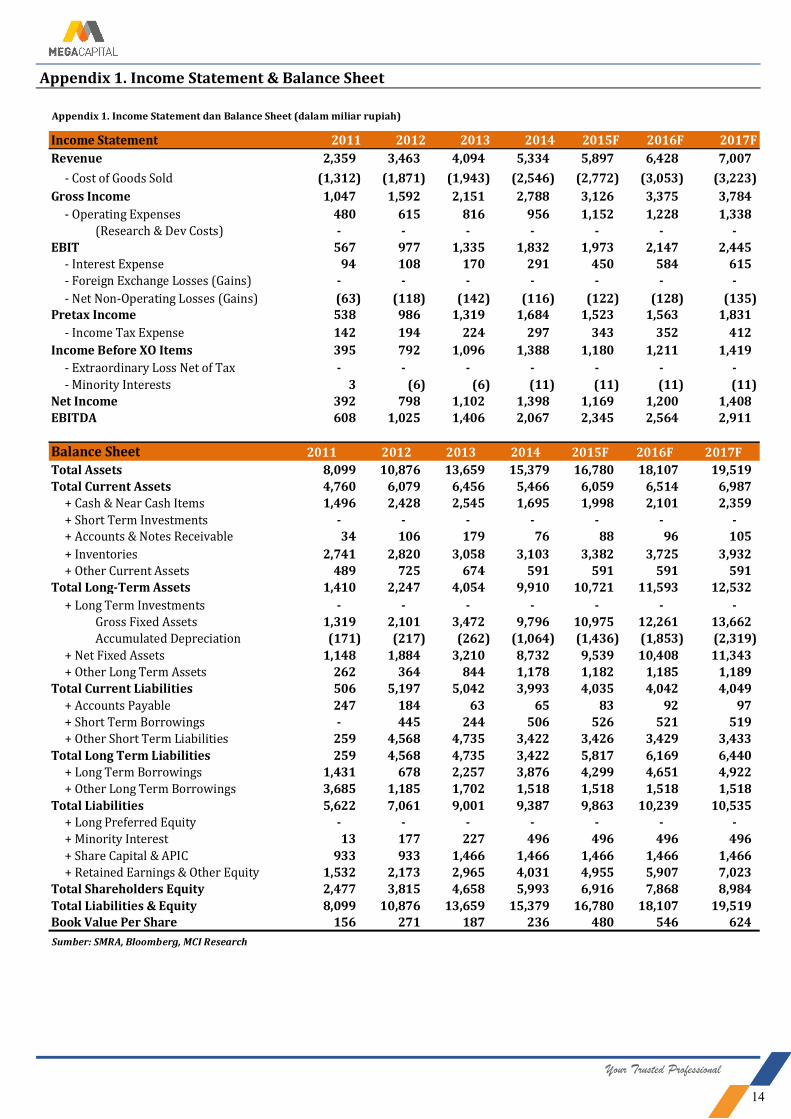

Appendix 1. Income Statement & Balance Sheet

Appendix 1. Income Statement dan Balance Sheet (dalam miliar rupiah)

Sumber: SMRA, Bloomberg, MCI Research

Income Statement 2011 2012 2013 2014 2015F 2016F 2017F

Revenue 2,359 3,463 4,094 5,334 5,897 6,428 7,007

- Cost of Goods Sold (1,312) (1,871) (1,943) (2,546) (2,772) (3,053) (3,223)

Gross Income 1,047 1,592 2,151 2,788 3,126 3,375 3,784

- Operating Expenses 480 615 816 956 1,152 1,228 1,338 (Research & Dev Costs) - - - - - - - EBIT 567 977 1,335 1,832 1,973 2,147 2,445 - Interest Expense 94 108 170 291 450 584 615 - Foreign Exchange Losses (Gains) - - - - - - -

- Net Non-Operating Losses (Gains) (63) (118) (142) (116) (122) (128) (135) Pretax Income 538 986 1,319 1,684 1,523 1,563 1,831

- Income Tax Expense 142 194 224 297 343 352 412

Income Before XO Items 395 792 1,096 1,388 1,180 1,211 1,419

- Extraordinary Loss Net of Tax - - - - - - -

- Minority Interests 3 (6) (6) (11) (11) (11) (11) Net Income 392 798 1,102 1,398 1,169 1,200 1,408 EBITDA 608 1,025 1,406 2,067 2,345 2,564 2,911

Balance Sheet 2011 2012 2013 2014 2015F 2016F 2017F

Total Assets 8,099 10,876 13,659 15,379 16,780 18,107 19,519 Total Current Assets 4,760 6,079 6,456 5,466 6,059 6,514 6,987 + Cash & Near Cash Items 1,496 2,428 2,545 1,695 1,998 2,101 2,359

+ Short Term Investments - - - - - - - + Accounts & Notes Receivable 34 106 179 76 88 96 105

+ Inventories 2,741 2,820 3,058 3,103 3,382 3,725 3,932 + Other Current Assets 489 725 674 591 591 591 591 Total Long-Term Assets 1,410 2,247 4,054 9,910 10,721 11,593 12,532

+ Long Term Investments - - - - - - - Gross Fixed Assets 1,319 2,101 3,472 9,796 10,975 12,261 13,662 Accumulated Depreciation (171) (217) (262) (1,064) (1,436) (1,853) (2,319)

+ Net Fixed Assets 1,148 1,884 3,210 8,732 9,539 10,408 11,343 + Other Long Term Assets 262 364 844 1,178 1,182 1,185 1,189 Total Current Liabilities 506 5,197 5,042 3,993 4,035 4,042 4,049

+ Accounts Payable 247 184 63 65 83 92 97 + Short Term Borrowings - 445 244 506 526 521 519 + Other Short Term Liabilities 259 4,568 4,735 3,422 3,426 3,429 3,433

Total Long Term Liabilities 259 4,568 4,735 3,422 5,817 6,169 6,440 + Long Term Borrowings 1,431 678 2,257 3,876 4,299 4,651 4,922 + Other Long Term Borrowings 3,685 1,185 1,702 1,518 1,518 1,518 1,518

Total Liabilities 5,622 7,061 9,001 9,387 9,863 10,239 10,535 + Long Preferred Equity - - - - - - - + Minority Interest 13 177 227 496 496 496 496

+ Share Capital & APIC 933 933 1,466 1,466 1,466 1,466 1,466 + Retained Earnings & Other Equity 1,532 2,173 2,965 4,031 4,955 5,907 7,023 Total Shareholders Equity 2,477 3,815 4,658 5,993 6,916 7,868 8,984

Total Liabilities & Equity 8,099 10,876 13,659 15,379 16,780 18,107 19,519 Book Value Per Share 156 271 187 236 480 546 624

Your Trusted Professional

15

Appendix 2. Cash Flow & Ratios

Sumber: SMRA, Bloomberg, MCI Research

Appendix 2. Cash Flow (dalam miliar rupiah) & Ratios

2011 2012 2013 2014 2015F 2016F 2017F

Cash Flow From Operating 749.30 1309.51 -0.72 -1475.02 1284.64 1294.23 1685.16

Cash Flow From Investing -748.14 -760.84 -1023.22 -1278.80 -1179.46 -1285.62 -1401.32

Cash Flow From Financing 364.11 397.18 1140.78 1904.05 197.60 94.58 -26.23

Net Change In Cash 365.27 945.84 116.85 -849.77 302.77 103.19 257.62

Beginning Cash 1120.48 1495.90 2428.00 2544.84 1695.08 1997.85 2101.04

Ending Cash 1485.75 2441.75 2544.84 1695.08 1997.85 2101.04 2358.66

2011 2012 2013 2014 2015F 2016F 2017F

Profitability & Valuation Ratios

Price Earnings(x) 21.74 16.54 10.21 15.68 18.29 18.95 17.47

Gross Margin(%) 44.38 45.97 52.53 52.27 53.00 52.50 54.00

EBITDA Margin(%) 25.77 29.59 34.34 38.76 39.77 39.89 41.55

Operating Margin(%) 24.04 28.22 32.60 34.36 33.46 33.40 34.90

Profit Margin(%) 16.62 23.04 26.92 26.22 19.83 18.67 20.09

ROA(%) 4.84 7.34 8.07 9.09 6.97 6.63 7.21

ROE(%) 15.83 20.91 23.66 23.33 16.91 15.25 15.67

Leverage & Coverage Ratios

Current Ratio(x) 9.41 1.17 1.28 1.37 1.50 1.60 1.71

Quick Ratio(x) 3.02 0.49 0.54 0.44 0.52 0.54 0.60

Interest Coverage Ratio(x) 6.04 9.02 7.92 6.38 4.38 3.67 3.98

Tot Debt/Capital(%) 17.67 10.33 18.31 28.50 28.76 28.57 27.88

Tot Debt/Equity(%) 57.77 29.44 53.71 73.13 69.77 65.74 60.57

Others

Asset Turnover(x) 29.10 31.80 30.00 34.70 27.40 26.00 28.80

Accounts Receivables Turnover(x) 38.12 49.18 28.72 41.81 71.54 69.54 69.54

Accounts Payables Turnover(x) 6.13 8.68 15.71 39.81 37.50 34.94 34.23

Inventory Turnover(x) 0.65 0.67 0.66 0.83 0.94 0.91 1.05

Your Trusted Professional

16

DISCLAIMER This Document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors and strictly a personal view and should not be used as a sole judgment for investment. Moreover, al-though the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Mega Capital Indonesia.

Fixed Income Sales & Trading Tel. +62 21 7995 795, 7917 5559-62

Fax. +62 21 917 5965

Investment Banking Tel. +62 21 7917 5599 Fax. +62 21 7919 3900

Research

Danny Eugene Head of Research, Economic, Infra-structure, Construction, Banking, Cement

[email protected] +62 21 7917 5599 62431

Helen Vincentia Consumer Goods, Retail [email protected] +62 21 7917 5599 62035

Dimas Satria Hardianto Plantation, Media, Textile [email protected] +62 21 7917 5599 62035

Dida Fathdira Property, Hospital [email protected] +62 21 7917 5599 62035

Genio Bian Mining, Telco, Transportation [email protected] +62 21 7917 5599 62425

Fadlillah Qudsi Technical Analyst [email protected] +62 21 7917 5599 62425

Institutional Sales

Hendry Kuswari Head of Sales, Trading & Dealing [email protected] +62 21 7917 5599 62037

Gunawan Sudrajat Institutional Sales [email protected] +62 21 7917 5599 62046

Ratna Wijayanti Institutional Sales [email protected] +62 21 7917 5599 62178

Suparman Institutional Sales [email protected] +62 21 7917 5599 62058

Rachmadian Iskandar Z Institutional Sales [email protected] +62 21 7917 5599 62402

Ety Sulistyowati Institutional Sales [email protected] +62 21 7917 5599 62408

Dewi Suryani Institutional Sales [email protected] +62 21 7917 5599 62441

Widianita Institutional Client Care [email protected] +62 21 7917 5599 62439

Rinny Oktaviany Institutional Client Care [email protected] +62 21 7917 5599 62411

Renita Anggreani Equity Admin. HO [email protected] +62 21 7917 5599 62037

Rahayu Kusumaningsih Equity Admin. HO [email protected] +62 21 7917 5599 62037

Head Office Bandung

Menara Bank Mega Lt.2 Menara Bank Mega Lt.3

Jl.Kapten P.Tendean. Kav 12-14A, Jakarta 12790 Jl.Gatot Subroto No.283 Bandung 40273

021-7917 5599 , 021-7919 3900 022-8734 0972 , 022-8734 0985

Jakarta - Pondok Indah Surabaya

Plaza 5 Pondok Indah, Blok D No.15 Lt.2 Ruko Embong Kemiri Square No.2G-2H

Jl. Margaguna Raya Radio Dalam (Ruko Asuransi PT.Asuransi Umum Mega)

Pondok Indah, Jakarta Selatan 12420 Jl.Raya Embong Kemiri, Embong Kaliasin

021-723 4437 , 021-7279 8140 Genteng, Surabaya 60271

031 547 1200 , 031-547 2492

Jakarta - Roxy Makasar

Ruko Gading Bukit Indah Lt.2 Menara Bank Mega Lt.2

Jl. Raya Bukit Gading Raya Blok A, No.26 Kawasan Trans Studio

Kelapa Gading, Jakarta Utara 14240 Jl.Metro Tanjung Bunga, Makasar 90134

021-4587 4243 , 021-4587 4246 0411-811 8800 , 0411-811 8802

Jakarta - Kelapa Gading Yogyakarta

Ruko Gading Bukit Indah Lt.2 Gedung Bank Mega 3rd Floor

Jl. Raya Bukit Gading Raya Blok A, No.26 Jl.Gejayan (Affandi) No.22

Kelapa Gading, Jakarta Utara 14240 Yogyakarta 55281

021-451 5717 , 021451 5720 0274 - 582 929 , 0274 582 931

Related Documents