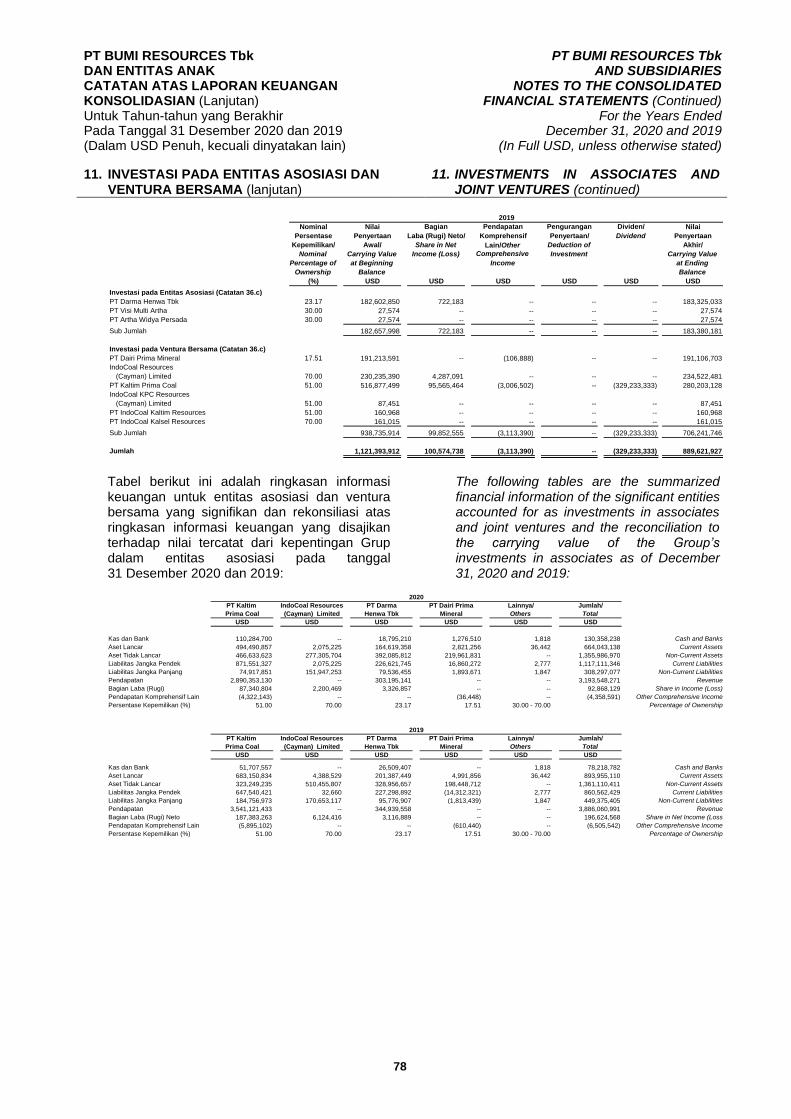

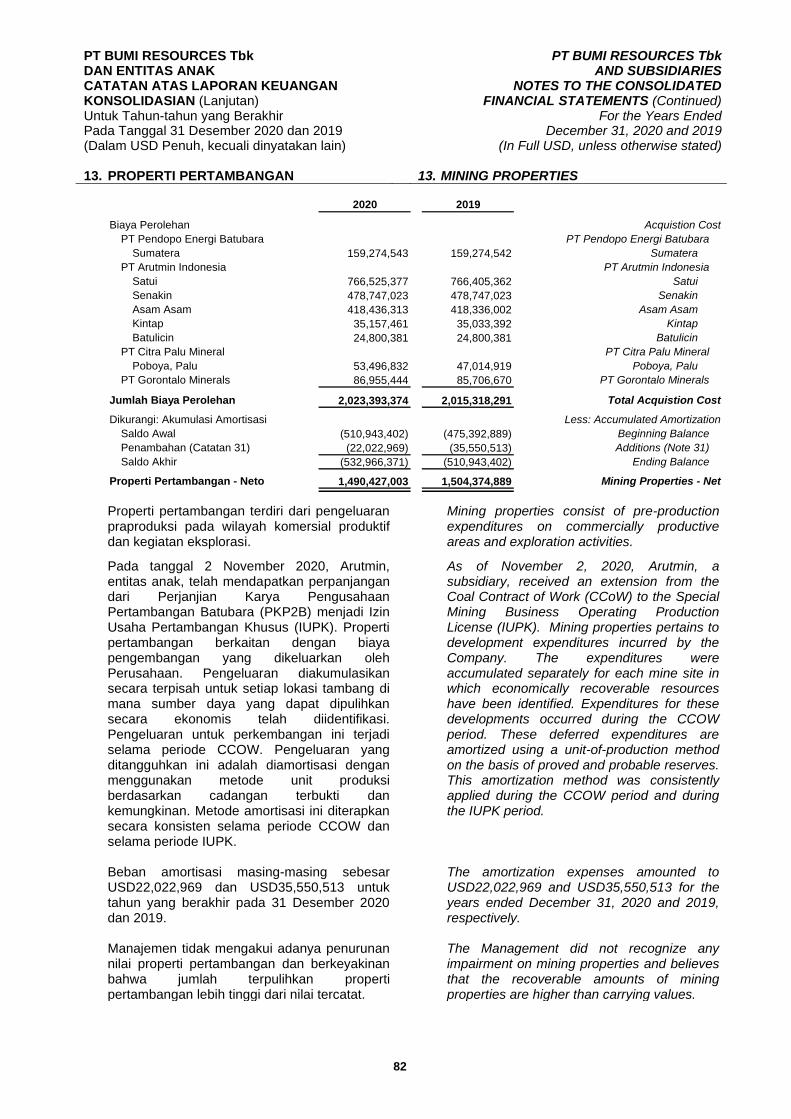

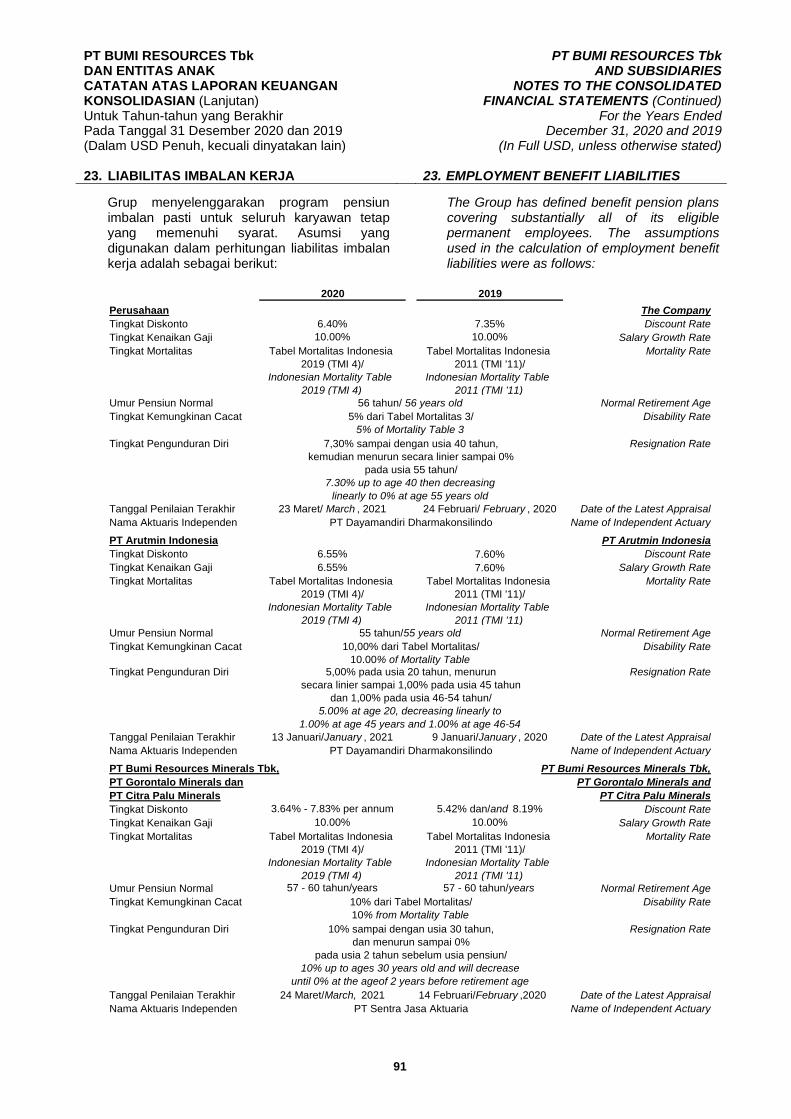

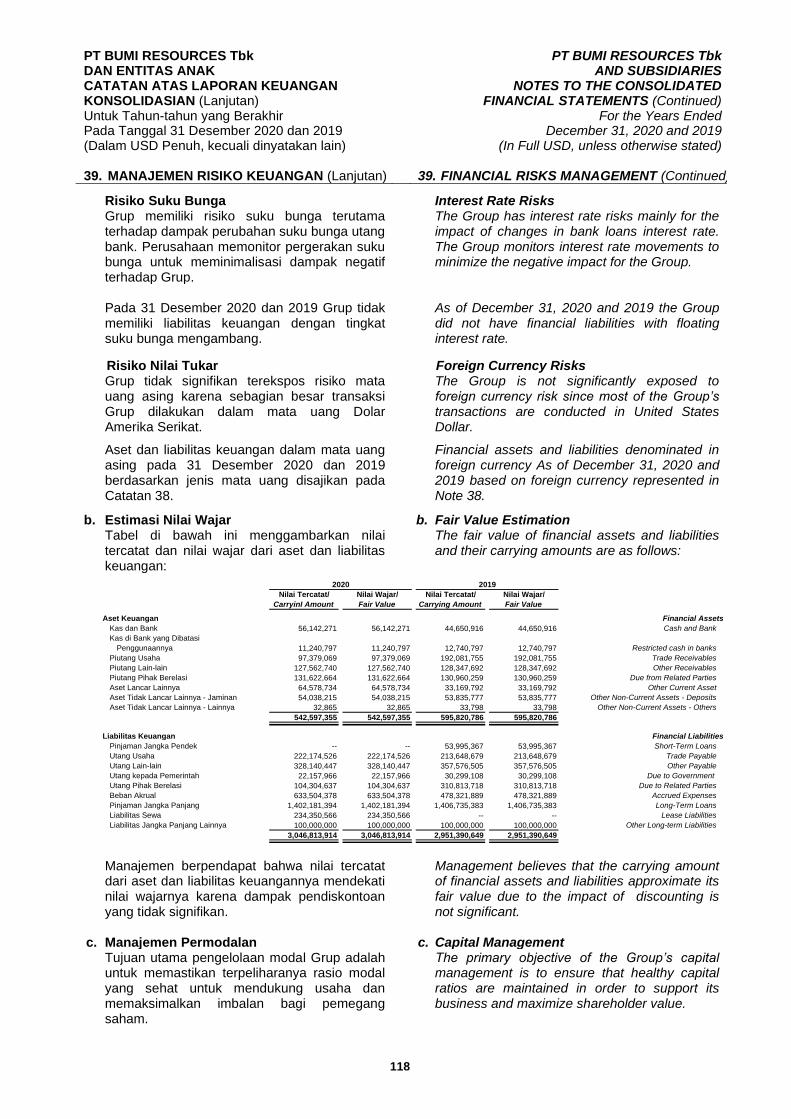

Paraf : D1/ May 18, 2021 paraf:ParafParaf: PT BUMI RESOURCES Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian Untuk Tahun-tahun yang berakhir pada Tanggal 31 Desember 2020 dan 2019 serta Laporan Posisi Keuangan Konsolidasian 1 Januari 2019/31 Desember 2018 PT BUMI RESOURCES Tbk AND SUBSIDIARIES Consolidated Financial Statements For the Years Ended December 31, 2020 and 2019 and Consolidated Statement of Financial Position January 1, 2019/December 31, 2018

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Paraf : D1/ May 18, 2021 paraf:ParafParaf:

PT BUMI RESOURCES Tbk

DAN ENTITAS ANAK

Laporan Keuangan Konsolidasian

Untuk Tahun-tahun yang berakhir pada

Tanggal 31 Desember 2020 dan 2019 serta

Laporan Posisi Keuangan Konsolidasian

1 Januari 2019/31 Desember 2018

PT BUMI RESOURCES Tbk

AND SUBSIDIARIES

Consolidated Financial Statements

For the Years Ended

December 31, 2020 and 2019 and

Consolidated Statement of Financial Position

January 1, 2019/December 31, 2018

PT BUMI RESOURCES Tbk PT BUMI RESOURCES Tbk DAN ENTITAS ANAK AND SUBSIDIARIES

D1/ May 18, 2021 paraf:Paraf ParaParaf ::ParafParaf:

Daftar Isi Halaman/ Table of Contents Page

Surat Pernyataan Direksi Directors’ Statement Letter Laporan Auditor Independen Independent Auditor’s Report Laporan Keuangan Konsolidasian Untuk Tahun-tahun yang berakhir pada Tanggal 31 Desember 2020 dan 2019 serta Laporan Posisi Keuangan Konsolidasian 1 Januari 2019/31 Desember 2018

Consolidated Financial Statements For the Years Ended

December 31, 2020 and 2019 and Consolidated Statements of Financial Position

January 1, 2019/December 31, 2018 Laporan Posisi Keuangan Konsolidasian

1

Consolidated Statements of Financial Position

Laporan Laba Rugi dan Penghasilan Komprehensif Lain Konsolidasian

3

Consolidated Statements of Profit or Loss and Other Comprehensive Income

Laporan Perubahan Ekuitas Konsolidasian

4

Consolidated Statements of Changes in Equity

Laporan Arus Kas Konsolidasian

5

Consolidated Statements of Cash Flows

Catatan Atas Laporan Keuangan Konsolidasian

6

Notes to the Consolidated Financial Statements

Catatan terlampir merupakan bagian yang tidak terpisahkan dari

laporan keuangan konsolidasian secara keseluruhan.

The accompanying notes form an integral part of these

consolidated financial statements.

Paraf : D1/ May 18, 2021 1 Paraf:

//

PT BUMI RESOURCES Tbk PT BUMI RESOURCES Tbk DAN ENTITAS ANAK AND SUBSIDIARIES LAPORAN POSISI KEUANGAN CONSOLIDATED STATEMENTS OF KONSOLIDASIAN FINANCIAL POSITION Tanggal 31 Desember 2020, 2019 dan As of December 31, 2020, 2019 and 1 Januari 2019/31 Desember 2018 January 1, 2019/December 31, 2018 (Dalam USD Penuh, kecuali dinyatakan lain) (In Full USD, unless otherwise stated)

1 Jan 2019/

Catatan/ 2020 2019 *) Jan 1, 2019 *)

Notes USD USD USD

ASET ASSETS

Aset Lancar Current Assets

Kas dan Bank 5, 38, 39 56,142,271 44,650,916 88,528,723 Cash on Hand and in Banks

Kas di Bank yang Dibatasi

Penggunaannya 6, 38, 39 11,240,797 12,740,797 12,500,000 Restricted Cash in Bank

Piutang Usaha Trade Receivables

Pihak Ketiga 7, 38, 39 95,303,845 187,693,226 136,117,088 Third Parties

Pihak Berelasi 36.b 2,075,224 4,388,529 5,167,774 Related Party

Piutang Lain-lain Other Receivables

Pihak Ketiga 8, 39 127,562,740 128,347,692 123,300,951 Third Parties

Persediaan 9 27,321,324 28,398,605 48,139,692 Inventories

Pajak Dibayar di Muka 35.d 2,085,341 1,675,830 -- Prepaid Taxes

Tagihan Pajak 35.a 1,427,556 3,413,933 3,125,151 Taxes Recoverable

Biaya Dibayar di Muka 9,638,873 9,521,714 8,976,852 Prepaid Expenses

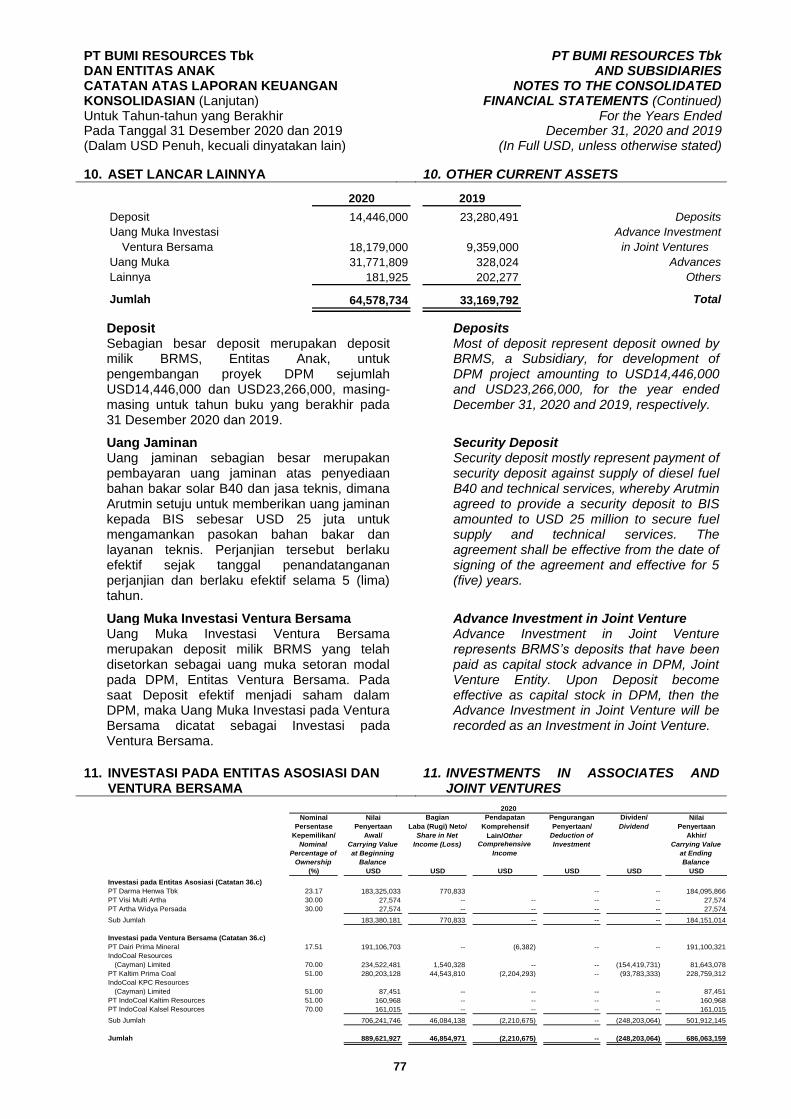

Aset Lancar Lainnya 10, 38, 39 64,578,734 33,169,792 35,047,513 Other Current Assets

Jumlah Aset Lancar 397,376,705 454,001,034 460,903,744 Total Current Assets

Aset Tidak Lancar Non-Current Assets

Piutang Pihak Berelasi 36.a, 39 131,622,664 130,960,259 142,675,713 Due from Related Parties

Aset Pajak Tangguhan 35.g 178,253,645 162,712,637 116,180,003 Deferred Tax Assets

Investasi pada Entitas Asosiasi Investments in Associates

dan Ventura Bersama 11, 36.c 686,063,159 889,621,927 1,121,393,912 and Joint Ventures

Aset Tetap 12 20,004,650 26,320,547 24,216,701 Fixed Assets

Properti Pertambangan 13 1,490,427,003 1,504,374,889 1,433,690,492 Mining Properties

Aset Eksplorasi dan Evaluasi 14 -- 106,992,776 188,547,529 Exploration and Evaluation Assets

Aset Hak Guna 15 234,350,566 -- -- Right-of-Use Assets

Tagihan Pajak Penghasilan 35.b -- 14,664,609 14,664,609 Claims for Income Tax Refund

Aset Tidak Lancar Lainnya Other Non-Current Assets

Pihak Ketiga 16, 38 290,419,070 322,266,368 313,610,504 Third Parties

Pihak Berelasi 36.d, 39 32,865 33,798 33,798 Related Parties

Jumlah Aset Tidak Lancar 3,031,173,622 3,157,947,810 3,355,013,261 Total Non-Current Assets

JUMLAH ASET 3,428,550,327 3,611,948,844 3,815,917,005 TOTAL ASSETS

*) Disajikan kembali, lihat Catatan 43 *) Restated, see Note 43

Catatan terlampir merupakan bagian yang tidak terpisahkan dari

laporan keuangan konsolidasian secara keseluruhan.

The accompanying notes form an integral part of these

consolidated financial statements.

Paraf : D1/ May 18, 2021 2 Paraf:

PT BUMI RESOURCES Tbk PT BUMI RESOURCES Tbk DAN ENTITAS ANAK AND SUBSIDIARIES LAPORAN POSISI KEUANGAN CONSOLIDATED STATEMENTS OF KONSOLIDASIAN (Lanjutan) FINANCIAL POSITION (Continued) Tanggal 31 Desember 2020, 2019 dan As of December 31, 2020, 2019 and 1 Januari 2019/31 Desember 2018 January 1, 2019/December 31, 2018 (Dalam USD Penuh, kecuali dinyatakan lain) (In Full USD, unless otherwise stated)

1 Jan 2019/

Catatan/ 2020 2019 *) Jan 1, 2019 *)

Notes USD USD USD

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

Liabilitas Jangka Pendek Current Liabilities

Pinjaman Jangka Pendek 17, 39 -- 53,995,367 53,995,367 Short-Term Loans

Utang Usaha Trade Payables

Pihak Ketiga 18, 38, 39 201,461,014 200,461,264 156,146,365 Third Parties

Pihak Berelasi 36.e 20,713,512 13,187,415 9,723,626 Related Parties

Utang Lain-lain Other Payables

Pihak Ketiga 19, 38, 39 328,140,447 357,576,505 362,441,343 Third Parties

Utang kepada Pemerintah 20 22,157,966 30,299,108 33,157,560 Due to Government

Beban Akrual 21, 38, 39 633,504,378 479,182,475 501,907,556 Accrued Expenses

Utang Pajak 35.e 29,984,328 10,235,416 33,915,786 Taxes Payable

Utang Pihak Berelasi 36.f, 39 22,850,000 20,000,000 -- Due to Related Parties

Liabilitas Jangka Panjang yang

Jatuh Tempo dalam Waktu Satu Tahun: Current Maturities of Long-Term Liabilities:

Pinjaman Jangka Panjang 24, 39 -- -- 144,929 Long-Term Loans

Estimasi Liabilitas untuk Estimated Liability for Restoration and

Restorasi dan Rehabilitasi 22 14,378,192 7,909,495 7,563,690 Rehabilitation

Liabilitas Sewa Jangka Pendek 15 25,474,797 -- -- Lease Liabilities Current Portion

Jumlah Liabilitas Jangka Pendek 1,298,664,634 1,172,847,045 1,158,996,222 Total Current Liabilities

Liabilitas Jangka Panjang Non-Current Liabilities

Utang Pihak Berelasi 36.f, 39 81,454,637 290,813,718 479,684,548 Due to Related Parties

Liabilitas Imbalan Kerja 23 18,913,322 18,050,111 16,700,387 Employment Benefit Liabilities

Liabilitas Jangka Panjang setelah

Dikurangi Bagian yang Jatuh Tempo Long-Term Liabilities - Net of

dalam Waktu Satu Tahun: Current Maturities:

Pinjaman Jangka Panjang 24, 38, 39 1,402,181,394 1,406,735,383 1,506,896,689 Long-Term Loans

Estimasi Liabilitas untuk Estimated Liability for Restoration and

Restorasi dan Rehabilitasi 22 185,822,542 204,423,842 200,732,763 Rehabilitation

Liabilitas Sewa Jangka Panjang 15 208,875,769 -- -- Lease Liabilities Long-Term Portion

Liabilitas Jangka Panjang Lainnya 25, 39.j 100,000,000 100,000,000 40,151,489 Other Long-Term Liabilities

Jumlah Liabilitas Jangka Panjang 1,997,247,664 2,020,023,054 2,244,165,876 Total Non-Current Liabilities

Jumlah Liabilitas 3,295,912,298 3,192,870,099 3,403,162,098 Total Liabilities

EKUITAS EQUITY

Ekuitas yang Dapat Equity Attributable

Diatribusikan kepada to the Owners of

Pemilik Entitas Induk the Parent Entity

Modal Saham Capital Stock

Modal Dasar - 304.406.400.000 Authorized Capital -

Lembar Saham 304,406,400,000 Shares

Ditempatkan dan Disetor Penuh - Issued and Fully Paid -

68.228.705.555, 65.476.942.288 dan 68,228,705,555, 65,476,942,288 and

65.475.927.488 Lembar Saham pada tanggal 65,475,927,488 Shares as of December 31,

31 Desember 2020, 2019 dan 1 Januari 2019 26 1,853,423,863 1,832,632,301 1,832,624,633 2020, 2019 and January 1,2019

Tambahan Modal Disetor - Neto 27 1,579,522,164 1,600,313,726 1,600,336,728 Additional Paid-in Capital - Net

Selisih Transaksi Perubahan Ekuitas Difference in the Change in Equity

Entitas Anak/Entitas Asosiasi (654,334,459) (617,969,053) (617,969,053) Transaction of a Subsidiary/Associate

Selisih Transaksi Perubahan Ekuitas Difference in the Change in Equity

Ventura Bersama (306,833,020) (306,833,020) (306,833,020) Transaction in Joint Ventures

Cadangan Modal Lainnya 28 (15,136,712) (13,007,701) (9,764,552) Other Capital Reserves

Defisit (3,055,454,776) (2,717,430,782) (2,724,270,816) Deficit

Jumlah Defisiensi Modal yang Dapat Total Capital Deficiency Attributable

Diatribusikan kepada Pemilik Entitas Induk (598,812,940) (222,294,529) (225,876,080) to the Owners of the Parent Entity

Kepentingan Nonpengendali 29 731,450,969 641,373,274 638,630,987 Non-Controlling Interests

Ekuitas - Neto 132,638,029 419,078,745 412,754,907 Equity - Net

JUMLAH LIABILITAS DAN EKUITAS 3,428,550,327 3,611,948,844 3,815,917,005 TOTAL LIABILITIES AND EQUITY

*) Disajikan kembali, lihat Catatan 43 *) Restated, see Note 43

Catatan terlampir merupakan bagian yang tidak terpisahkan dari

laporan keuangan konsolidasian secara keseluruhan.

The accompanying notes form an integral part of these

consolidated financial statements.

Paraf : D1/ May 18, 2021 3 Paraf:

PT BUMI RESOURCES Tbk PT BUMI RESOURCES Tbk DAN ENTITAS ANAK AND SUBSIDIARIES LAPORAN LABA RUGI DAN CONSOLIDATED STATEMENTS OF PENGHASILAN KOMPREHENSIF LAIN PROFIT OR LOSS AND KONSOLIDASIAN OTHER COMPREHENSIVE INCOME Untuk Tahun-tahun yang Berakhir For the Years Ended Pada Tanggal 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam USD Penuh, kecuali dinyatakan lain) (In Full USD, unless otherwise stated)

Catatan/ 2020 2019

Notes USD USD

PENDAPATAN 30 790,436,397 1,112,566,618 REVENUES

BEBAN POKOK PENDAPATAN 31 (698,521,470) (1,007,483,268) COST OF REVENUES

LABA BRUTO 91,914,927 105,083,350 GROSS PROFIT

BEBAN USAHA 32 (63,442,007) (72,730,736) OPERATING EXPENSES

LABA USAHA 28,472,920 32,352,614 OPERATING INCOME

PENGHASILAN (BEBAN) LAIN-LAIN OTHER INCOME (EXPENSES)

Bagian atas Laba Neto Entitas Share in Net Income of

Asosiasi dan Ventura Bersama - Neto 11 46,854,971 100,574,738 Associates and Joint Ventures - Net

Penghasilan Bunga 4,265,253 3,517,231 Interest Income

Beban Bunga dan Keuangan 33.a (222,509,876) (147,287,546) Interest and Finance Charges

Laba (Rugi) Selisih Kurs - Neto 4,636,357 (3,449,727) Gain (Loss) on Foreign Exchange - Net

Lain-lain - Neto 33.b (184,159,044) (4,723,407) Others - Net

Neto (350,912,339) (51,368,711) Net

RUGI SEBELUM PAJAK PENGHASILAN (322,439,419) (19,016,097) LOSS BEFORE INCOME TAX

(BEBAN) MANFAAT PAJAK (EXPENSES) INCOME

PENGHASILAN - NETO 35.f (14,911,550) 28,486,579 TAX BENEFIT - NET

(RUGI) LABA TAHUN BERJALAN (337,350,969) 9,470,482 (LOSS) PROFIT FOR THE YEAR

Pendapatan Komprehensif Lain Other Comprehensive Income

Pos yang Tidak akan Direklasifikasikan Items that will not be Reclassified

ke Laba Rugi to Profit or Loss

Bagian Rugi Komprehensif Share in Other Comprehensive

Lain Entitas Asosiasi dan Loss of Associates

Ventura Bersama (2,210,675) (4,466,316) and Joint Ventures

Pengukuran Kembali Liabilitas Remeasurement of Post-Employment

Imbalan Kerja 268,455 (499,531) Benefit Liabilities

Pajak Penghasilan Terkait (47,463) 1,834,537 Related Income Tax

Neto (1,989,683) (3,131,310) Net

Rugi Komprehensif Net Other Comprehensive Loss

Lain Neto - Setelah Pajak (1,989,683) (3,131,310) After Tax

JUMLAH (RUGI) LABA KOMPREHENSIF TOTAL COMPREHENSIVE (LOSS)

TAHUN BERJALAN (339,340,652) 6,339,172 INCOME FOR THE YEAR

Total (Rugi) Laba Yang Total Net (Loss) Income

Diatribusikan Kepada: Attributable To:

Pemilik Entitas Induk (338,023,994) 6,840,034 Owners of the Parent Entity

Kepentingan Nonpengendali 29 673,025 2,630,448 Non-Controlling Interests

(337,350,969) 9,470,482

Total (Rugi) Laba Komprehensif Yang Total Comprehensive (Loss) Income

Diatribusikan Kepada: Attributable To:

Pemilik Entitas Induk (340,153,005) 3,596,885 Owners of the Parent Entity

Kepentingan Nonpengendali 812,353 2,742,287 Non-Controlling Interests

(339,340,652) 6,339,172

(RUGI) LABA PER 1.000 SAHAM BASIC/DILUTED (LOSS) INCOME

DASAR/DILUSIAN 34 (4.95) 0.10 PER 1,000 SHARES

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

The accompanying notes to the consolidated financial statements are an integral part of these consolidated financial statements.

Paraf : : D1/ May 18, 2021 4 Paraf:

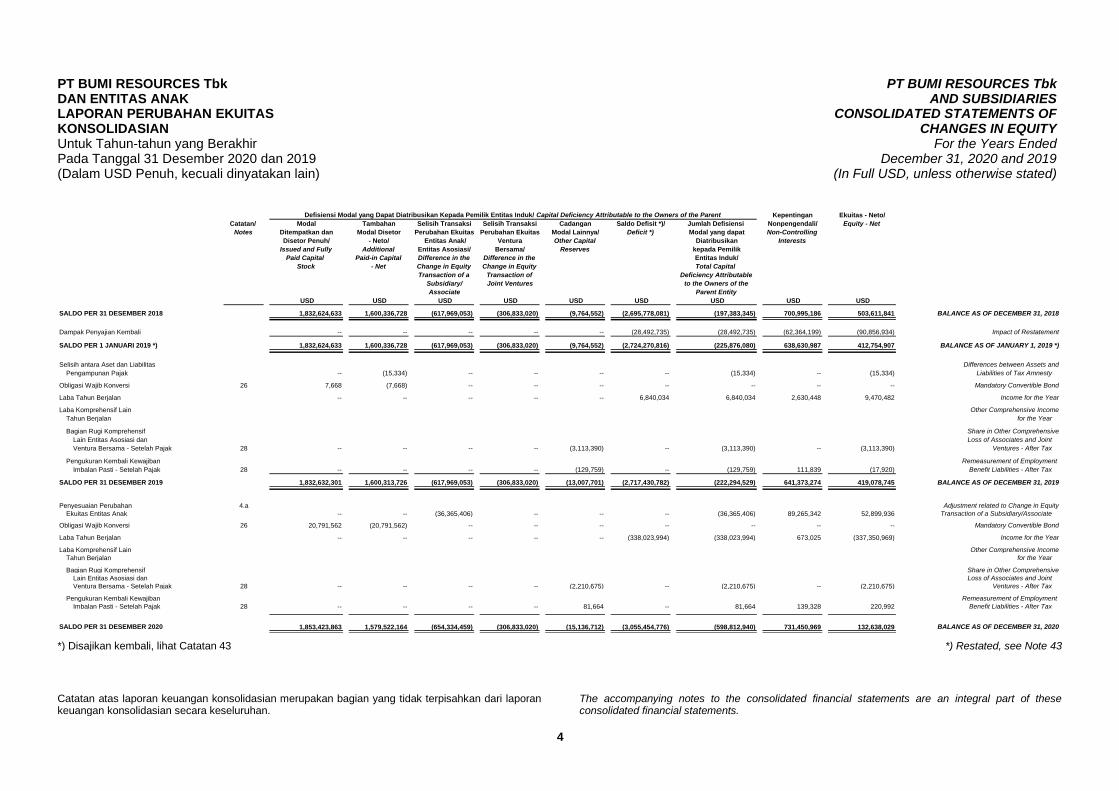

PT BUMI RESOURCES Tbk PT BUMI RESOURCES Tbk DAN ENTITAS ANAK AND SUBSIDIARIES LAPORAN PERUBAHAN EKUITAS CONSOLIDATED STATEMENTS OF KONSOLIDASIAN CHANGES IN EQUITY Untuk Tahun-tahun yang Berakhir For the Years Ended Pada Tanggal 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam USD Penuh, kecuali dinyatakan lain) (In Full USD, unless otherwise stated)

Kepentingan Ekuitas - Neto/

Catatan/ Modal Tambahan Selisih Transaksi Selisih Transaksi Cadangan Saldo Defisit *)/ Jumlah Defisiensi Nonpengendali/ Equity - Net

Notes Ditempatkan dan Modal Disetor Perubahan Ekuitas Perubahan Ekuitas Modal Lainnya/ Deficit *) Modal yang dapat Non-Controlling

Disetor Penuh/ - Neto/ Entitas Anak/ Ventura Other Capital Diatribusikan Interests

Issued and Fully Additional Entitas Asosiasi/ Bersama/ Reserves kepada Pemilik

Paid Capital Paid-in Capital Difference in the Difference in the Entitas Induk/

Stock - Net Change in Equity Change in Equity Total Capital

Transaction of a Transaction of Deficiency Attributable

Subsidiary/ Joint Ventures to the Owners of the

Associate Parent Entity

USD USD USD USD USD USD USD USD USD

SALDO PER 31 DESEMBER 2018 1,832,624,633 1,600,336,728 (617,969,053) (306,833,020) (9,764,552) (2,695,778,081) (197,383,345) 700,995,186 503,611,841 BALANCE AS OF DECEMBER 31, 2018

Dampak Penyajian Kembali -- -- -- -- -- (28,492,735) (28,492,735) (62,364,199) (90,856,934) Impact of Restatement

SALDO PER 1 JANUARI 2019 *) 1,832,624,633 1,600,336,728 (617,969,053) (306,833,020) (9,764,552) (2,724,270,816) (225,876,080) 638,630,987 412,754,907 BALANCE AS OF JANUARY 1, 2019 *)

Selisih antara Aset dan Liabilitas Differences between Assets and

Pengampunan Pajak -- (15,334) -- -- -- -- (15,334) -- (15,334) Liabilities of Tax Amnesty

Obligasi Wajib Konversi 26 7,668 (7,668) -- -- -- -- -- -- -- Mandatory Convertible Bond

Laba Tahun Berjalan -- -- -- -- -- 6,840,034 6,840,034 2,630,448 9,470,482 Income for the Year

Laba Komprehensif Lain Other Comprehensive Income

Tahun Berjalan for the Year

Bagian Rugi Komprehensif Share in Other Comprehensive

Lain Entitas Asosiasi dan Loss of Associates and Joint

Ventura Bersama - Setelah Pajak 28 -- -- -- -- (3,113,390) -- (3,113,390) -- (3,113,390) Ventures - After Tax

Pengukuran Kembali Kewajiban Remeasurement of Employment

Imbalan Pasti - Setelah Pajak 28 -- -- -- -- (129,759) -- (129,759) 111,839 (17,920) Benefit Liabilities - After Tax

SALDO PER 31 DESEMBER 2019 1,832,632,301 1,600,313,726 (617,969,053) (306,833,020) (13,007,701) (2,717,430,782) (222,294,529) 641,373,274 419,078,745 BALANCE AS OF DECEMBER 31, 2019

Penyesuaian Perubahan 4.a Adjustment related to Change in Equity

Ekuitas Entitas Anak -- -- (36,365,406) -- -- -- (36,365,406) 89,265,342 52,899,936 Transaction of a Subsidiary/Associate

Obligasi Wajib Konversi 26 20,791,562 (20,791,562) -- -- -- -- -- -- -- Mandatory Convertible Bond

Laba Tahun Berjalan -- -- -- -- -- (338,023,994) (338,023,994) 673,025 (337,350,969) Income for the Year

Laba Komprehensif Lain Other Comprehensive Income

Tahun Berjalan for the Year

Bagian Rugi Komprehensif Share in Other Comprehensive

Lain Entitas Asosiasi dan Loss of Associates and Joint

Ventura Bersama - Setelah Pajak 28 -- -- -- -- (2,210,675) -- (2,210,675) -- (2,210,675) Ventures - After Tax

Pengukuran Kembali Kewajiban Remeasurement of Employment

Imbalan Pasti - Setelah Pajak 28 -- -- -- -- 81,664 -- 81,664 139,328 220,992 Benefit Liabilities - After Tax

SALDO PER 31 DESEMBER 2020 1,853,423,863 1,579,522,164 (654,334,459) (306,833,020) (15,136,712) (3,055,454,776) (598,812,940) 731,450,969 132,638,029 BALANCE AS OF DECEMBER 31, 2020

Defisiensi Modal yang Dapat Diatribusikan Kepada Pemilik Entitas Induk/ Capital Deficiency Attributable to the Owners of the Parent

*) Disajikan kembali, lihat Catatan 43 *) Restated, see Note 43

Catatan terlampir merupakan bagian yang tidak terpisahkan dari

laporan keuangan konsolidasian secara keseluruhan.

The accompanying notes form an integral part of these

consolidated financial statements.

Paraf : D1/ May 18, 2021 5 Paraf:

PT BUMI RESOURCES Tbk PT BUMI RESOURCES Tbk DAN ENTITAS ANAK AND SUBSIDIARIES LAPORAN ARUS KAS CONSOLIDATED KONSOLIDASIAN STATEMENTS OF CASH FLOWS Untuk Tahun-tahun yang Berakhir For the Years Ended Pada Tanggal 31 Desember 2020 dan 2019 December 31, 2020 and 2019 (Dalam USD Penuh, kecuali dinyatakan lain) (In Full USD, unless otherwise stated)

2020 2019

USD USD

ARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPERATING ACTIVITIES

Penerimaan dari Pelanggan 783,889,867 964,188,177 Cash Receipts from Customers

Peneriman dari Penghasilan Bunga 302,965 271,630 Receipts from Interest Income

Pembayaran kepada Pemasok, Payments to Suppliers, Employees

Karyawan dan Lain-lain (600,532,035) (755,452,112) and Others

Pembayaran Pajak Penghasilan (73,963,593) (92,381,446) Payments of Taxes

Pembayaran kepada Pemerintah (102,359,566) (140,377,847) Payment to Government

Pembayaran Bunga dan Beban Keuangan (24,875,144) (34,558,567) Payments of Interests and Finance Charges

Arus Kas Neto Digunakan untuk Net Cash Flows Used in

Aktivitas Operasi (17,537,506) (58,310,165) Operating Activities

ARUS KAS DARI AKTIVITAS INVESTASI CASH FLOWS FROM INVESTING ACTIVITIES

Penerimaan dari Dividen Tunai 9,378,333 28,230,001 Cash Received from Dividend

(Pengembalian) Penempatan Uang Muka (Receipts) Placement of Advance Business

Proyek Pengembangan Usaha (21,927) 4,384,518 Development Project

Kenaikan (Penurunan) Piutang Pihak Berelasi 662,405 (15,404,003) Increase (Decrease) in Due from Related Parties

Pembelian Aset Tetap (1,959,470) (11,467,763) Acquisitions of Fixed Assets

Pembayaran Biaya Properti Pertambangan (725,843) (5,661,159) Disbursements for Mining Properties

Pembayaran Biaya Eksplorasi dan Disbursements for Exploration and

Evaluasi -- (3,332,328) Evaluation Assets

Penarikan Deposito/ Uang Muka Withdrawals of Time Deposit/

Dibatasi Penggunaannya Berkaitan dengan Advances Which is Restricted Related

Restorasi dan Rehabilitasi 1,631,328 638,866 with Restoration and Rehabilitation

Arus Kas Neto Diperoleh dari (Digunakan Net Cash Flows Provided by (Used in)

untuk) Aktivitas Investasi 8,964,826 (2,611,868) Investing Activities

ARUS KAS DARI AKTIVITAS PENDANAAN CASH FLOWS FROM FINANCING ACTIVITIES

Kenaikan Utang Pihak Berelasi 31,154,008 117,328,099 Increase in Due to Related Parties

Pembayaran Utang Sewa (6,507,047) -- Payments of Lease Payables

Pembayaran atas Pinjaman (4,553,989) (100,309,813) Payments of Loans

Arus Kas Neto Net Cash Flows

Diperoleh dari Aktivitas Pendanaan 20,092,972 17,018,286 Provided by Financing Activities

KENAIKAN (PENURUNAN) NETO NET INCREASE (DECREASE)

KAS DAN BANK 11,520,292 (43,903,747) IN CASH ON HAND AND IN BANKS

DAMPAK PERUBAHAN KURS TERHADAP FOREIGN EXCHANGE RATE ON

KAS DAN BANK (28,937) 25,940 CASH ON HAND AND IN BANKS

CASH ON HAND AND IN BANKS AT

KAS DAN BANK PADA AWAL TAHUN 44,650,916 88,528,723 BEGINNING OF YEAR

CASH ON HAND AND IN BANKS AT

KAS DAN BANK PADA AKHIR TAHUN 56,142,271 44,650,916 YEAR ENDED

Lihat Catatan 42 atas laporan keuangan konsolidasian untuk pengungkapan informasi tambahan arus kas.

See Note 42 to the consolidated financial statements for the supplemental disclosures of cash flows information.

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

Paraf : D1/ May 18, 2021 6 Paraf::

1. UMUM 1. GENERAL

1.a. Pendirian dan Informasi Umum 1.a. Establishment and General Information

PT Bumi Resources Tbk (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 26 Juni 1973 berdasarkan Akta Notaris No. 130 dan No. 103 tanggal 28 November 1973, keduanya dibuat di hadapan Djoko Soepadmo, S.H., notaris di Surabaya dan mendapat persetujuan dari Kementerian Kehakiman Republik Indonesia melalui Surat Keputusan No. Y.A.5/433/12 pada tanggal 12 Desember 1973 dan didaftarkan di Buku Register Kepaniteraan Pengadilan Negeri Surabaya No. 1822/1973, No. 1823/1973, No. 1824/1973 tanggal 27 Desember 1973, serta diumumkan dalam Berita Negara Republik Indonesia No. 1, Tambahan No. 7, tanggal 2 Januari 1974. Perusahaan memulai kegiatan usaha secara komersial pada tanggal 17 Desember 1979.

PT Bumi Resources Tbk (the “Company”) was established in the Republic of Indonesia on June 26, 1973 based on Notarial Deeds No. 130 and No. 103 dated November 28, 1973, both made by Djoko Soepadmo, S.H., notary in Surabaya and approved by the Ministry of Justice of the Republic of Indonesia with Decision Letter No. Y.A.5/433/12 on December 12, 1973, and registered in the Registry Book of the District Court of Surabaya No. 1822/1973, No. 1823/1973, No. 1824/1973 dated December 27, 1973, and published in the State Gazette of the Republic of Indonesia No. 1, Supplement No. 7, dated January 2, 1974. The Company commenced its commercial operations on December 17, 1979.

Perubahan terakhir Anggaran Dasar Perusahaan adalah berdasarkan Akta Notaris No. 99 tanggal 30 Oktober 2019 yang dibuat di hadapan Humberg Lie, S.H., S.E., M.Kn., notaris di Jakarta Utara, dimana pemegang saham Perusahaan setuju untuk mengubah pasal 4 ayat 2. Akta Perubahan tersebut telah mendapat persetujuan dari Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia pada tanggal 5 November 2019 berdasarkan Keputusan No. AHU-AH.01.03-0355591.

The most recent amendment of Articles of Association was based on Notarial Deed No. 99 dated October 30, 2019, made by Humberg Lie, S.H., S.E., M.Kn., notary in North Jakarta, wherein the Company’s shareholders agreed to amend article 4(2). The amendment was approved by the Ministry of Law and Human Rights of the Republic of Indonesia on November 5, 2019 under Decision No. AHU-AH.01.03-0355591.

Perubahan terakhir Anggaran Dasar terkait dengan penambahan saham masih dalam proses.

The most recent amendment of Articles of Association related with addition of shares are still in process.

Sesuai dengan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi kegiatan eksplorasi dan eksploitasi kandungan batubara (termasuk pertambangan dan penjualan batubara) dan eksplorasi minyak. Saat ini, Perusahaan merupakan entitas induk dari entitas anak yang bergerak di bidang aktivitas pertambangan.

According to the Company’s Articles of Association, its scope of activities comprises exploration and exploitation of coal deposits (including coal mining and selling) and exploration of oil. Currently, the Company is a holding company of subsidiaries engaged in mining activities.

Entitas Induk langsung Perusahaan adalah Long Haul Holdings Ltd. Entitas Induk terakhir Perusahaan adalah Bakrie Grup.

The Company’s parent entity is Long Haul Holdings Ltd. The Ultimate Parent of the Company is Bakrie Group.

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 7 Paraf : :

1. UMUM (Lanjutan) 1. GENERAL (Continued)

Kantor pusat Perusahaan beralamat di Lantai 12, Gedung Bakrie Tower, Rasuna Epicentrum, Jalan H.R. Rasuna Said, Jakarta Selatan 12940.

The Company’s head office is located at 12th Floor, Bakrie Tower Building, Rasuna Epicentrum, Jalan H.R. Rasuna Said, Jakarta Selatan 12940.

1.b. Penawaran Umum Efek Perusahaan dan

Aksi Korporasi yang Mempengaruhi Efek yang Diterbitkan

1.b. Public Offering of the Company’s Shares and its Corporate Actions that Affected the Issued Shares

Sifat Aksi Korporasi Jumlah Saham/ Tanggal Efektif/ Nature of Corporate

Number of Shares Effective Date Actions

Initial Public Offering on

Penawaran Umum Perdana the Indonesia Stock

di Bursa Efek Indonesia Exchange (formerly

(dahulu Bursa Efek 18 Juli 1990/ Jakarta and Surabaya

Jakarta dan Surabaya) 10,000,000 July 18, 1990 Stock Exchanges)

Penawaran Umum Terbatas I

dengan Hak Memesan Efek 22 Februari 1993/ Rights Issue I with

Terlebih Dahulu 10,000,000 February 22, 1993 Preemptive Rights

Penawaran Umum Terbatas II

dengan Hak Memesan Efek 4 November 1997/ Rights Issue II with

Terlebih Dahulu 594,000,000 November 4, 1997 Preemptive Rights

Penawaran Umum Terbatas III

dengan Hak Memesan Efek 18 Februari 2000/ Rights Issue III with

Terlebih Dahulu 18,612,000,000 February 18, 2000 Preemptive Rights

Penambahan Modal Tanpa

Hak Memesan Efek 30 September 2010/ Additional Capital through

Terlebih Dahulu 1,369,400,000 September 30, 2010 Non-preemptive Rights

Penawaran Umum Terbatas IV

dengan Hak Memesan Efek 30 Juni 2014/ Rights Issue IV with

Terlebih Dahulu 15,853,620,427 June 30, 2014 Preemptive Rights

Penawaran Umum Terbatas V

dengan Hak Memesan Efek 22 Juni 2017/ Rights Issue V with

Terlebih Dahulu 28,749,536,197 June 22, 2017 Preemptive Rights

Obligasi Wajib Konversi 99,370,864 2018 Mandatory Convertible Bonds

Obligasi Wajib Konversi 1,014,800 2019 Mandatory Convertible Bonds

Obligasi Wajib Konversi 2,751,763,267 2020 Mandatory Convertible Bonds

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 8 Paraf : :

1. UMUM (Lanjutan) 1. GENERAL (Continued)

1.c. Entitas Anak, Ventura Bersama dan Entitas

Asosiasi 1.c. Subsidiaries, Joint Ventures and

Associates Perusahaan mempunyai kepemilikan saham secara langsung maupun tidak langsung pada Entitas Anak, Ventura Bersama dan Entitas Asosiasi:

The Company has direct and indirect share ownerships in the following Subsidiaries, Joint Ventures and Associates:

Nama Entitas/ Tempat Kedudukan/ Jenis Tahun Awal

Name of Entity Domicile Usaha Utama/ Beroperasi/

Main Bussiness Year of

Starting 2020 2019 2020 2019

Operation (%) (%) USD USD

Entitas Anak/ Subsidiaries

Forerunner International Pte. Ltd. Singapura/ Entitas Bertujuan -- 100.00 100.00 1,243,983,684 1,396,863,086

(Forerunner) Singapore Khusus/ Special

(langsung/direct ) Purpose Entity

Sangatta Holdings Limited Republik Seychelles/ Entitas Bertujuan -- 99.99 100.00 624,438,426 624,438,426

(SHL) Republic of Seychelles Khusus/ Special

(langsung/direct ) Purpose Entity

Enercoal Resources Pte. Ltd. Singapura/ Entitas Bertujuan -- 100.00 100.00 -- --

(langsung/direct ) Singapore Khusus/ Special

Purpose Entity

Eterna Capital Pte. Ltd. Singapura/ Entitas Bertujuan -- 100.00 100.00 999,791,708 950,998,285

(langsung/direct ) Singapore Khusus/ Special

Purpose Entity

Bumi Netherlands B.V. Belanda/ Entitas Bertujuan -- -- 100.00 399 399

(langsung/direct ) Netherlands Khusus/ Special

Purpose Entity

Kalimantan Coal Limited (KCL) Mauritius Entitas Bertujuan -- 99.99 99.99 623,549,137 623,549,137

(langsung/direct) Khusus/ Special

Purpose Entity

Gallo Oil (Jersey) Ltd. Republik Yaman/ Pertambangan -- 100.00 100.00 13,558 25,030,162

(langsung/direct ) a) Republic of Yemen Minyak/ Oil Mining

PT Sitrade Coal (Sitrade) Indonesia Entitas Bertujuan -- 99.98 99.99 10,706,177 45,799,214

(langsung/direct) Khusus/ Special

Purpose Entity

PT Lumbung Capital (Lumbung) Indonesia Jasa/ Service -- 99.80 99.80 1,760,247 83,717,281

(langsung/direct)

PT Bumi Resources Minerals Indonesia Perusahaan Induk/ 2003 31.36 35.73 611,582,847 713,002,542

Tbk (BRMS) Holding Company 0.00 0.00

(langsung/direct)

(melalui/through Lumbung)

PT Citra Prima Sejati (CPS) Indonesia Jasa/ Service -- 99.75 99.75 29,143 29,143

(langsung/direct) 0.25 0.25

(melalui/through Sitrade)

PT Bumi Resources Investment Indonesia Jasa/ Service -- 99.99 99.99 671,776,580 713,493,042

(BRI) 0.01 0.01

(langsung/direct )

(melalui/through CPS)

PT Green Resources (GR) Indonesia Entitas Bertujuan -- 99.50 99.50 396,144,096 391,915,587

(melalui/through BRI) Khusus/ Special

Purpose Entity

Calipso Investment Pte. Ltd. Singapura/ Entitas Bertujuan -- 0.01 0.01 117,402,755 117,413,007

(Calipso) Singapore Khusus/ Special 31.36 31.11

(langsung/direct ) Purpose Entity

(melalui/through BRMS)

International Minerals Company Amerika Serikat/ Entitas Bertujuan -- 31.36 31.12 87,350,617 86,208,947

LLC (IMC) United States of Khusus/ Special

(melalui/through BRMS) America Purpose Entity

Lemington Investments Pte. Ltd. Singapura/ Entitas Bertujuan -- 0.01 0.01 1 1

(Lemington) Singapore Khusus/ Special 31.36 31.11

(langsung/direct ) Purpose Entity

(melalui/through BRMS)

PT Gorontalo Minerals (GM) Indonesia Pertambangan -- 24.89 24.89 87,350,617 86,208,947

(melalui/through IMC) b) Emas/ Gold Mining

PT Citra Palu Minerals (CPM) b) Indonesia Pertambangan -- 3.03 3.03 78,237,434 60,050,919

(langsung/direct ) Emas/ Gold Mining 30.41 30.17

(melalui/through BRMS)

Herald Resources Pty. Ltd. Australia Pertambangan -- 31.36 31.12 116,958,502 116,960,995

(Herald) Batubara Seam

(melalui/through Calipso) Gas/ Coal Seam

Gas Mining

PT Sarkea Prima Minerals Indonesia Jasa Pertambangan/ -- 25.09 24.89 443,105 449,608

(melalui/through Calipso) Mining Service 6.27 6.22

(melalui/through BRMS)

PT Multi Capital (MC) d) Indonesia Perdagangan/ -- 31.33 31.09 56,984,985 56,910,693

(melalui/through BRMS) Trading 0.09 0.09

(melalui/through GR)

PT Multi Daerah Bersaing (MDB) Indonesia Perdagangan/ -- 30.75 35.02 565,953,650 78,685,306

(melalui/through BRM) Trading 0.62 0.61

(melalui/through MC)

Pendopo Coal Ltd. (PCL) Republik Seychelles/ Entitas Bertujuan -- 89.00 89.00 5,429,321 5,045,644

(melalui/through BRI) Republic of Seychelles Khusus/ Special

Purpose Entity

PT Alphard Resources Indonesia Entitas Bertujuan -- 88.93 89.00 5,429,321 5,045,644

International (ARI) Khusus/ Special

(melalui/through PCL) Purpose Entity

Total Aset sebelum Eliminasi/

Total Assets before Eliminations

Persentase Kepemilikan/

Ownership Percentage

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 9 Paraf : :

1. UMUM (Lanjutan) 1. GENERAL (Continued)

Nama Entitas/ Tempat Kedudukan/ Jenis Tahun Awal

Name of Entity Domicile Usaha Utama/ Beroperasi/

Main Bussiness Year of

Starting 2020 2019 2020 2019

Operation (%) (%) USD USD

Total Aset sebelum Eliminasi/

Total Assets before Eliminations

Persentase Kepemilikan/

Ownership Percentage

PT Indah Alam Raya (IAR) Indonesia Entitas Bertujuan -- 84.48 89.00 5,429,321 5,045,644

(melalui/through ARI) Khusus/ Special

Purpose Entity

PT Pendopo Energi Batubara Indonesia Pertambangan -- 84.40 84.55 5,429,321 5,045,644

(PEB) b) Batubara/ Coal

(melalui/through IAR) Mining

Gain & Win Pte. Ltd. (Gain) Singapura/ Entitas Bertujuan -- 31.36 31.12 116,906,609 116,906,609

(melalui/through Herald) Singapore Khusus/ Special

Purpose Entity

PT Buana Minera Harvest Indonesia Pertambangan -- 99.96 99.96 -- --

(BMH) Batubara/ Coal

(melalui/through CPS) Mining

PT MBH Mining Resource (MBH Indonesia Pertambangan -- 99.92 99.92 -- --

Mining) Batubara/ Coal

(melalui/through CPS) Mining

PT Mitra Bisnis Harvest (MBH) Indonesia Pertambangan -- 99.69 99.69 -- --

(melalui/through CPS) Batubara/ Coal

Mining

PT MBH Minera Resources Indonesia Pertambangan -- 99.97 99.97 -- 1,624,794

(MBH Minera) b) Batubara/ Coal

(melalui/through Lumbung) Mining

PT Citra Jaya Nurcahya (CJN) Indonesia Pertambangan -- 99.95 99.95 -- --

(melalui/through Lumbung) Batubara/ Coal

Mining

PT Bintan Mineral Resource Indonesia Pertambangan -- 99.96 99.96 -- --

(BMR) Batubara/ Coal

(melalui/through Lumbung) Mining

PT Arutmin Indonesia (Arutmin) c) Indonesia Pertambangan 1989 70.00 70.00 1,499,438,020 1,202,344,638

(langsung/direct ) Batubara/ Coal 20.00 20.00

(melalui/through GR) Mining

Ventura bersama/ Joint ventures

PT Kaltim Prima Coal (KPC) Indonesia Pertambangan 1992 25.00 25.00 1,071,409,180 1,058,107,626

(langsung/direct) Batubara/ Coal 26.00 26.00

(melalui/through Sitrade) Mining

IndoCoal Resources (Cayman) Kepulauan Cayman/ Distributor 2005 70.00 70.00 279,380,929 514,844,336

Limited (ICRL) Cayman Islands Batubara/ Coal

(melalui/through Forerunner) Distributor

IndoCoal KPC Resources Kepulauan Cayman/ Distributor 2014 51.00 51.00 51,566,730 51,566,730

(Cayman) Limited Cayman Islands Batubara/ Coal

(langsung/direct ) Distributor

PT IndoCoal Kalsel Resources Indonesia Entitas Bertujuan -- 70.00 70.00 -- 289

(IndoCoal Kalsel) Khusus/ Special

(langsung/direct ) Purpose Entity

PT IndoCoal Kaltim Resources Indonesia Entitas Bertujuan -- 51.00 51.00 -- 19,626

(IndoCoal Kaltim) Khusus/ Special

(langsung/direct ) Purpose Entity

Kaltim Investment Resources Indonesia Entitas Bertujuan -- 70.00 -- 1 19,626

(Cayman) Limited (KIRL) Khusus/ Special

(melalui/through ICRL) Purpose Entity

Indonesia -- 15.37 17.51 224,059,598 203,164,005

(melalui/through BRMS)

Entitas asosiasi/ Associates

PT Visi Multi Artha Indonesia Pertambangan Gas -- 30.00 30.00 5,726,611 5,726,611

(langsung/direct ) Metana Batubara/

Coal Bed Methane

Mining

PT Artha Widya Persada Indonesia Pertambangan Gas -- 30.00 30.00 5,411,221 5,411,221

(langsung/direct ) Metana Batubara/

Coal Bed Methane

Mining

Zurich Assets International Ltd. Republik Seychelles/ Entitas Bertujuan -- 80.00 80.00 148,275 148,275

(melalui/through BRI) Republic of Seychelles Khusus/ Special

Purpose Entity

PT Darma Henwa Tbk (DEWA) Indonesia Kontraktor 1993 9.20 9.20 574,682,841 556,853,514

(melalui/through Zurich) Pertambangan/ 13.97 13.97

(melalui/through Goldwave Mining Contractor

Capital Ltd.)

PT Dairi Prima Mineral (DPM) Pertambangan Timah

dan Seng/

Lead and Zinc Mining

a) Entitas Anak masih dalam tahap eksplorasi atau pengembangan.

a) The Subsidiaries are under exploration or development stage.

b) Entitas Anak dalam tahap operasi produksi. b) The Subsidiary is under production operation stage. c) Mulai beroperasi secara komersial tahun 2020. c) Start operating commercially in 2020.

Laporan keuangan konsolidasian terdiri dari laporan keuangan Perusahaan dan entitas anak (secara kolektif disebut sebagai “Grup”).

The accompanying consolidated financial statements comprise the financial statements of the Company and subsidiaries (collectively referred to as “the Group”).

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 10 Paraf : :

1. UMUM (Lanjutan) 1. GENERAL (Continued)

1.d. Dewan Komisaris, Direksi, Komite Audit

dan Karyawan 1.d. Board of Commissioners, Board of

Directors, Audit Committee and Employees

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2020 dan 2019 adalah sebagai berikut:

The composition of the Company’s Boards of Commissioners and Directors as of December 31, 2020 and 2019 were as follows:

2020 2019

Komisaris: Commissioners:

Presiden Komisaris Rosan Perkasa Roeslani Nalinkant Amratlal Rathod President Commissioner

Komisaris Eddie Junianto Subari Eddie Junianto Subari Commissioner

Komisaris Thomas M. Kearney Thomas M. Kearney Commissioner

Komisaris Jinping Ma Jinping Ma Commissioner

Komisaris Benjamin Bao (Jianmin Bao) Wayne Yao Commissioner

Komisaris -- Anton Setianto Soedarsono Commissioner

Komisaris Independen Kanaka Poeradiredja Kanaka Poeradiredja Independent Commissioner

Komisaris Independen Y.A. Didik Cahyanto Y.A. Didik Cahyanto Independent Commissioner

Komisaris Independen Anton Setianto Soedarsono -- Independent Commissioner

Komisaris Independen Rosan Perkasa Roeslani -- Independent Commissioner

Direksi: Directors:

Presiden Direktur Saptari Hoedaja Saptari Hoedaja President Director

Direktur Andrew Christopher Beckham Andrew Christopher Beckham Director

Direktur R.A. Sri Dharmayanti R.A. Sri Dharmayanti Director

Direktur Linjun Zhang Linjun Zhang Director

Direktur Yingbin Ian He Yingbin Ian He Director

Direktur Xuefeng Ruan Xuefeng Ruan Director

Direktur Maringan MIH Hutabarat -- Director

Direktur Nalinkant Amratlal Rathod -- Director

Direktur Adika Nuraga Bakrie -- Director

Direktur Ashok Mitra -- Director

Direktur Independen Dileep Srivastava Dileep Srivastava Independent Director Anggota Komite Audit Perusahaan pada tanggal 31 Desember 2020 dan 2019 adalah sebagai berikut:

The members of the Company’s Audit Committee As of December 31, 2020 and 2019 were as follows:

2020 dan/ and 2019

Ketua Komite Audit Anton Setianto Soedarsono Head of Audit Committee

Anggota Mulyadi Members

Anggota Myrnie Zachraini Tamin Members

Anggota Kanaka Poeradiredja Members

Personil manajemen kunci Grup meliputi anggota Komisaris dan Direksi.

Key management personnel of the Group include the members of Commissioners and Directors.

Pada tanggal 31 Desember 2020 dan 2019, jumlah karyawan Grup masing-masing adalah 798 dan 654 (tidak diaudit).

As of December 31, 2020 and 2019, the Group had 798 and 654 employees, respectively (unaudited).

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 11 Paraf : :

1. UMUM (Lanjutan) 1. GENERAL (Continued)

1.e. Area Eksplorasi dan Eksploitasi/ Pengembangan

1.e. Exploration and Exploitation/ Development Area

Area Eksplorasi Exploration Area

Nama Lokasi/

Location

Nama Pemilik

Izin Lokasi/

Owner of

Concession

Tanggal Perolehan

Izin

Eksplorasi/

Date of

Concession

Tanggal

Jatuh Tempo/

End Date

Persentase

Kepemilikan

atas Lokasi/

Percentage of

Ownership in

the Area of

Interest

Biaya Eksplorasi

Neto yang Telah

Dibukukan

sampai dengan

Tanggal Pelaporan/

Net Exploration

Costs that Has Been

Recognized as of

Reporting Date

Muara Enim, South Sumatera PT Pendopo Energi

Batubara

5 Mei 2009/

May 5, 2009

4 Mei 2039/

May 4, 2039

100.00% 159,274,543

Senakin, Satui, Mulia/ Asam

Asam, Kintap, Batulicin,

Sarongga, Bunati

PT Arutmin Indonesia 2 November 1990/

November 2, 1990

1 November 2030/

November 1, 2030

100,00% 1,723,666,555

Block-I Tombolilato,

Block-II Molotabu

PT Gorontalo Minerals 27 Februari 2017/

February 27, 2017

31 Desember 2052/

December 31, 2052

b) 100.00% 86,955,444

Palu PT Citra Palu Minerals 14 November 2017/

November 14, 2017

30 Desember 2050/

December 30, 2050a) 100.00% 53,496,832

Block R2 East Al Marber,

Daw'an#1, Daw'an#2,

Tasilah#1, Al Murad#1,

Daw’an South #1,

Tasilah West #1

Gallo Oil (Jersey) Ltd. 13 Maret 1997/

March 13, 1997

13 Februari 2015/

February 13, 2015

j) 100.00% 167,436,416

Block 13 Wadi Armah,

Al-Rizq #1A, Al-Barakat#1,

Al-Rizq #1B ST

Gallo Oil (Jersey) Ltd. 14 Mei 2018/

May 14, 2016

14 Mei 2020/

May 14, 2020

c) 100.00% 217,750,850

Ogan Komering Ulu Selatan PT MBH Minera Resources 20 Juli 2011/

July 20, 2011

20 Juli 2025/

July 20, 2025

d) 100.00% 81,991,415

Ogan Komering Ulu PT Mitra Bisnis Harvest 5 Agustus 2009/

August 5, 2009

5 Agustus 2013/

August 5, 2013

e) 100.00% --

Banyuasin PT Mitra Bisnis Harvest 12 Desember 2006/

December 12, 2006

12 Desember 2013/

December 12, 2013

e) 100.00% --

Ogan Komering Ulu PT Buana Minera Harvest 27 September 2009/

September 27, 2009

27 September 2014/

September 27, 2014

f) 100.00% --

Banyuasin PT Buana Minera Harvest 9 Mei 2011/

May 9, 2011

9 Mei 2014/

May 9, 2014

f) 100.00% --

Banyuasin PT MBH Mining Resource 12 Agustus 2009/

August 12, 2009

12 Agustus 2014/

August 12, 2014

g) 100.00% --

Ogan Komering Ulu Selatan PT Bintan Mineral Resource 6 Desember 2009/

December 6, 2009

30 Januari 2015/

January 30, 2015

h) 100.00% --

Lahat PT Citra Jaya Nurcahya 30 Desember 2011/

December 30, 2011

30 Desember 2014/

December 30, 2014

i) 100.00% --

a) PT Citra Palu Minerals (CPM), Entitas Anak BRMS,

telah mendapatkan persetujuan memasuki Tahapan Operasi Produksi dari ESDM (Catatan 40.a).

a) PT Citra Palu Minerals (CPM), a Subsidiary of BRMS, have obtained approval to enter into Production Operation Stage from ESDM (Note 40.a).

b) PT Gorontalo Minerals (GM), Entitas Anak BRMS, telah mendapatkan persetujuan memasuki Tahapan Operasi Produksi dari ESDM (Catatan 40.a).

b) PT Gorontalo Minerals (GM), a Subsidiary of BRMS, have obtained approval to enter into Production Operation Stage from ESDM (Note 40.a).

c) Gallo Oil (Jersey) Ltd Blok 13 telah mendapatkan persetujuan perpanjangan eksplorasi dari Kementerian Sumber Daya Minyak dan Mineral Republik Yaman hingga Tahun 2022 (Catatan 14).

c) Gallo Oil (Jersey) Ltd Block 13 has obtained approval for extension of exploration from Ministry of Oil and Mineral Resources of the Republic of Yemen until 2022 (Note 14).

d) PT MBH Minera Resources telah mendapatkan peningkatan dari Izin Usaha Pertambangan Eksplorasi menjadi Izin Usaha Pertambangan Operasi Produksi.

d) PT MBH Minera Resources has obtained an upgrade from Mining Exploration Permit to Mining Production Operation Permit.

[

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 12 Paraf : :

1. UMUM (Lanjutan) 1. GENERAL (Continued)

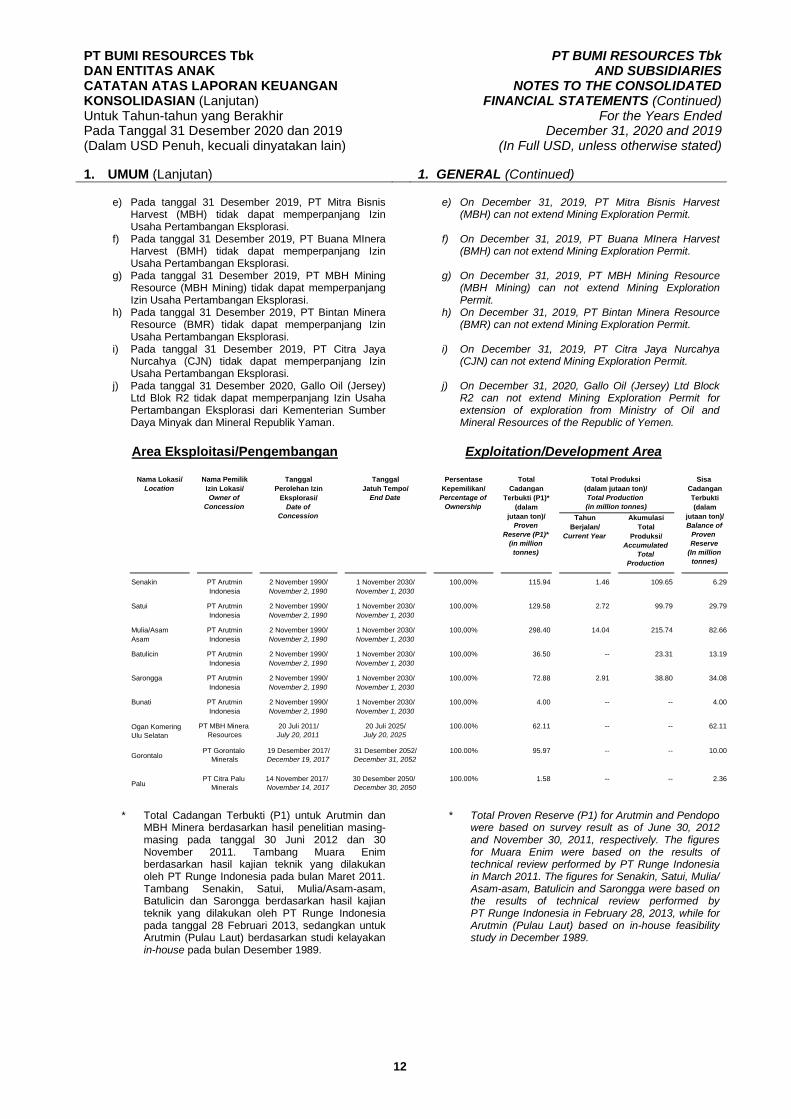

e) Pada tanggal 31 Desember 2019, PT Mitra Bisnis Harvest (MBH) tidak dapat memperpanjang Izin Usaha Pertambangan Eksplorasi.

e) On December 31, 2019, PT Mitra Bisnis Harvest (MBH) can not extend Mining Exploration Permit.

f) Pada tanggal 31 Desember 2019, PT Buana MInera

Harvest (BMH) tidak dapat memperpanjang Izin Usaha Pertambangan Eksplorasi.

f) On December 31, 2019, PT Buana MInera Harvest (BMH) can not extend Mining Exploration Permit.

g) Pada tanggal 31 Desember 2019, PT MBH Mining

Resource (MBH Mining) tidak dapat memperpanjang Izin Usaha Pertambangan Eksplorasi.

g) On December 31, 2019, PT MBH Mining Resource (MBH Mining) can not extend Mining Exploration Permit.

h) Pada tanggal 31 Desember 2019, PT Bintan Minera Resource (BMR) tidak dapat memperpanjang Izin Usaha Pertambangan Eksplorasi.

h) On December 31, 2019, PT Bintan Minera Resource (BMR) can not extend Mining Exploration Permit.

i) Pada tanggal 31 Desember 2019, PT Citra Jaya

Nurcahya (CJN) tidak dapat memperpanjang Izin Usaha Pertambangan Eksplorasi.

i) On December 31, 2019, PT Citra Jaya Nurcahya (CJN) can not extend Mining Exploration Permit.

j) Pada tanggal 31 Desember 2020, Gallo Oil (Jersey)

Ltd Blok R2 tidak dapat memperpanjang Izin Usaha Pertambangan Eksplorasi dari Kementerian Sumber Daya Minyak dan Mineral Republik Yaman.

j) On December 31, 2020, Gallo Oil (Jersey) Ltd Block R2 can not extend Mining Exploration Permit for extension of exploration from Ministry of Oil and Mineral Resources of the Republic of Yemen.

Area Eksploitasi/Pengembangan Exploitation/Development Area

Tahun

Berjalan/

Current Year

Akumulasi

Total

Produksi/

Accumulated

Total

Production

Senakin PT Arutmin 2 November 1990/ 1 November 2030/ 100,00% 115.94 1.46 109.65 6.29

Indonesia November 2, 1990 November 1, 2030

Satui PT Arutmin 2 November 1990/ 1 November 2030/ 100,00% 129.58 2.72 99.79 29.79

Indonesia November 2, 1990 November 1, 2030

Mulia/Asam PT Arutmin 2 November 1990/ 1 November 2030/ 100,00% 298.40 14.04 215.74 82.66

Asam Indonesia November 2, 1990 November 1, 2030

Batulicin PT Arutmin 2 November 1990/ 1 November 2030/ 100,00% 36.50 -- 23.31 13.19

Indonesia November 2, 1990 November 1, 2030

Sarongga PT Arutmin 2 November 1990/ 1 November 2030/ 100,00% 72.88 2.91 38.80 34.08

Indonesia November 2, 1990 November 1, 2030

Bunati PT Arutmin 2 November 1990/ 1 November 2030/ 100,00% 4.00 -- -- 4.00

Indonesia November 2, 1990 November 1, 2030

Ogan Komering

Ulu Selatan

PT MBH Minera

Resources

20 Juli 2011/

July 20, 2011

20 Juli 2025/

July 20, 2025

100.00% 62.11 -- -- 62.11

GorontaloPT Gorontalo

Minerals

19 Desember 2017/

December 19, 2017

31 Desember 2052/

December 31, 2052

100.00% 95.97 -- -- 10.00

PaluPT Citra Palu

Minerals

14 November 2017/

November 14, 2017

30 Desember 2050/

December 30, 2050

100.00% 1.58 -- -- 2.36

Nama Lokasi/

Location

Sisa

Cadangan

Terbukti

(dalam

jutaan ton)/

Balance of

Proven

Reserve

(In million

tonnes)

Total Produksi

(dalam jutaan ton)/

Total Production

(in million tonnes)

Total

Cadangan

Terbukti (P1)*

(dalam

jutaan ton)/

Proven

Reserve (P1)*

(in million

tonnes)

Persentase

Kepemilikan/

Percentage of

Ownership

Tanggal

Jatuh Tempo/

End Date

Tanggal

Perolehan Izin

Eksplorasi/

Date of

Concession

Nama Pemilik

Izin Lokasi/

Owner of

Concession

* Total Cadangan Terbukti (P1) untuk Arutmin dan

MBH Minera berdasarkan hasil penelitian masing-masing pada tanggal 30 Juni 2012 dan 30 November 2011. Tambang Muara Enim berdasarkan hasil kajian teknik yang dilakukan oleh PT Runge Indonesia pada bulan Maret 2011. Tambang Senakin, Satui, Mulia/Asam-asam, Batulicin dan Sarongga berdasarkan hasil kajian teknik yang dilakukan oleh PT Runge Indonesia pada tanggal 28 Februari 2013, sedangkan untuk Arutmin (Pulau Laut) berdasarkan studi kelayakan in-house pada bulan Desember 1989.

* Total Proven Reserve (P1) for Arutmin and Pendopo were based on survey result as of June 30, 2012 and November 30, 2011, respectively. The figures for Muara Enim were based on the results of technical review performed by PT Runge Indonesia in March 2011. The figures for Senakin, Satui, Mulia/ Asam-asam, Batulicin and Sarongga were based on the results of technical review performed by PT Runge Indonesia in February 28, 2013, while for Arutmin (Pulau Laut) based on in-house feasibility study in December 1989.

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 13 Paraf : :

1. UMUM (Lanjutan) 1. GENERAL (Continued)

* Total Cadangan Terbukti (P1) untuk PT MBH Minera Resources berdasarkan penelitian pada tahun 2014. Perhitungan cadangan pada Ogan Komering Ulu Selatan berdasarkan hasil kajian teknik yang dilakukan PT Gada Energi pada bulan Maret 2014.

* Total Proven Reserve (P1) for PT MBH Minera Resources was based on survey result in 2014. The calculation of reserves on Ogan Komering Ulu Selatan was based on the results of technical review performed by PT Gada Energi in March 2014.

* Total Cadangan Terbukti (P1) untuk PT Gorontalo Minerals dan PT Citra Palu Minerals berdasarkan hasil kajian teknik yang dilakukan oleh PT Gada Energi masing-masing laporannya pada Juni 2020 dan Maret 2017.

* Total Proven Reserve (P1) for PT Gorontalo Minerals and PT Citra Palu Minerals based on the result of technical review performed by PT Gada Energi in its reports in June 2020 and March 2017, respectively.

2. KEBIJAKAN AKUNTANSI SIGNIFIKAN 2. SIGNIFICANT ACCOUNTING POLICIES

2.a. Kepatuhan Terhadap Standar Akuntansi

Keuangan (SAK) 2.a.Compliance with the Financial Accounting

Standards (FAS) Laporan keuangan konsolidasian telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia yang meliputi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan – Ikatan Akuntan Indonesia (DSAK – IAI), serta peraturan Pasar Modal yang berlaku antara lain Peraturan Otoritas Jasa Keuangan/Badan Pengawas Pasar Modal dan Lembaga Keuangan (OJK/Bapepam-LK) No. VIII.G.7 tentang pedoman penyajian laporan keuangan, keputusan Ketua Bapepam-LK No. KEP-347/BL/2012 tentang penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik.

The consolidated financial statements were prepared and presented in accordance with Indonesian Financial Accounting Standards which include the Statement of Financial Accounting Standards (PSAK) and Interpretation of Financial Accounting Standards (ISAK) issued by the Financial Accounting Standard Board – Indonesian Institute of Accountant (DSAK – IAI), and regulations in the Capital Market include Regulations of Financial Services Authority/Capital Market and Supervisory Board and Financial Institution (OJK/Bapepam-LK) No. VIII.G.7 regarding guidelines for the presentation of financial statements, decree of Chairman of Bapepam-LK No. KEP-347/BL/2012 regarding presentation and disclosure of financial statements of the issuer or public company.

2.b. Dasar Pengukuran dan Penyusunan

Laporan Keuangan Konsolidasian 2.b. Basis of Measurement and Preparation of

Consolidated Financial Statements Laporan keuangan konsolidasian disusun dan disajikan berdasarkan asumsi kelangsungan usaha serta atas dasar akrual, kecuali laporan arus kas konsolidasian. Dasar pengukuran dalam penyusunan laporan keuangan konsolidasian ini adalah konsep biaya perolehan, kecuali beberapa akun tertentu yang didasarkan pengukuran lain sebagaimana dijelaskan dalam kebijakan akuntansi masing-masing akun tersebut. Biaya perolehan umumnya didasarkan pada nilai wajar imbalan yang diserahkan dalam perolehan aset.

The consolidated financial statements have been prepared and presented based on going concern assumption and accrual basis of accounting, except for the consolidated statements of cash flows. Basis of measurement in preparation of these consolidated financial statements is the historical costs concept, except for certain accounts which have been prepared on the basis of other measurements as described in their respective policies. Historical cost is generally based on the fair value of the consideration given in exchange for assets.

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 14 Paraf : :

2. KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan)

2. SIGNIFICANT ACCOUNTING POLICIES (Continued)

Laporan arus kas konsolidasian disajikan dengan metode langsung (direct method) dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

The consolidated statements of cash flows are prepared using the direct method by classifying cash flows into operating, investing and financing activities.

Mata uang penyajian yang digunakan dalam penyusunan laporan keuangan konsolidasian ini adalah Dolar Amerika Serikat (USD) yang merupakan mata uang fungsional Grup. Setiap entitas di dalam Grup menetapkan mata uang fungsional sendiri dan unsur-unsur dalam laporan keuangan dari setiap entitas diukur berdasarkan mata uang fungsional tersebut.

The presentation currency used in the preparation of the consolidated financial statements is United States Dollar (USD) which is the functional currency of the Group. Each entity in the Group determines its own functional currency and items included in the financial statements of each entity are measured using that functional currency.

2.c. Pernyataan dan Interpretasi atas Standar Baru

2.c. New Standard and Interpretation of Standards

Standar dan amendemen standar berikut efektif untuk periode yang dimulai pada atau setelah tanggal 1 Januari 2020, dengan penerapan dini diperkenankan yaitu:

Standards and amendments to standards effective for periods beginning on or after January 1, 2020, with early adoption is permitted are:

• PSAK 71: Instrumen Keuangan; • • PSAK 71: Financial Instrument;

• PSAK 72: Pendapatan dari Kontrak dengan Pelanggan;

• • PSAK 72: Revenue from Contract with Customer;

• PSAK 73: Sewa; • • PSAK 73: Lease;

• PSAK 62 (Amendemen 2017): Kontrak Asuransi tentang Menerapkan PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi;

• • PSAK 62 (Amendment 2017): Insurance Contract regarding Applying PSAK 71: Financial Instruments with PSAK 62: Insurance Contract;

• PSAK 15 (Amendemen 2017): Investasi pada Entitas Asosiasi dan Ventura Bersama tentang Kepentingan Jangka Panjang pada Entitas Asosiasi dan Ventura Bersama;

• • PSAK 15 (Amendment 2017): Investment in Associates and Joint Ventures regarding Long-term Interests in Associates and Joint Ventures;

• PSAK 25 (Amendemen 2019): “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan”;

• • PSAK 25 (Amendment 2019): “Accounting Policies, Changes in Accounting Estimates, and Errors”;

• PSAK 71 (Amendemen 2017): Instrumen Keuangan tentang Fitur Percepatan Pelunasan dengan Kompensasi Negatif;

• • PSAK 71 (Amendment 2017): Financial Instrument regarding Prepayment Features with Negative Compensation;

• ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba;

• • ISAK 35: Presentation of Non-profit Oriented Entity Financial Statements;

• PSAK 1 (Amendemen 2019): Penyajian Laporan Keuangan tentang Judul Laporan Keuangan;

• • PSAK 1 (Amendment 2019): Presentation of Financial Statements regarding Title of Financial Statements;

• PSAK 1 (Penyesuaian Tahunan 2019): Penyajian Laporan Keuangan;

• • PSAK 1 (Improvement 2019): Presentation of Financial Statements;

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 15 Paraf : :

2. KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan)

2. SIGNIFICANT ACCOUNTING POLICIES (Continued)

• PSAK 15 (Amendemen 2017): Investasi pada Entitas Asosiasi dan Ventura Bersama tentang Kepentingan Jangka Panjang pada Entitas Asosiasi dan Ventura Bersama;

• • PSAK 15 (Amendment 2017): Investment in Associates and Joint Ventures regarding Long-term Interests in Associates and Joint Ventures;

• PPSAK 13: Pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba;

• • PPSAK 13: Revocation of PSAK 45: Non-profit Entity Financial Reporting;

• PSAK 102 (Revisi 2019): Akuntansi Murabahah;

• • PSAK 102 (Revised 2019): Murabahah Accounting;

• ISAK 101: Pengakuan Pendapatan Murabahah Tangguh Tanpa Risiko Signifikan Terkait Kepemilikan Persediaan;

• • ISAK 101: Recognition of Resilient Murabahah Revenues without Significant Risk Related to Ownership of Inventory;

• ISAK 102: Penurunan Nilai Piutang Murabahah;

• • ISAK 102: Impairment of Murabahah Receivables;

• ISAK 36: Interpretasi atas Interaksi antara Ketentuan Mengenai Hak atas Tanah dalam PSAK 16: Aset Tetap dan PSAK 73: Sewa;

• • ISAK 36: Interpretation of the Interaction between the Provisions Regarding Land Rights in PSAK 16: Fixed Assets and PSAK 73: Leases;

• PPSAK 13: Pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba; dan

• • PPSAK 13: Revocation of PSAK 45: Non-profit Entity Financial Reporting; and

• Amendemen PSAK 71, Amendemen PSAK 55, Amendemen PSAK 60, tentang Reformasi Acuan Suku Bunga.

• • Amendment PSAK 71, Amendment PSAK 55, Amendment PSAK 60 regarding Interest Rate Benchmark Reform.

Berikut ini adalah dampak atas perubahan standar dan interpretasi standar diatas yang relevan terhadap laporan keuangan konsolidasian Grup:

The following is the impact of the amendments in accounting standards that are relevant to the consolidated financial statements of the Group:

• PSAK 71: Instrumen Keuangan • • PSAK 71: Financial Instrument PSAK 71: Instrumen Keuangan diterbitkan di bulan Juli 2017 dan berlaku efektif pada tanggal 1 Januari 2020 dengan penerapan dini diperkenankan. Grup menerapkan PSAK 71 mulai 1 Januari 2020.

PSAK 71: Financial Instruments was issued in July 2017 and has an effective date of January 1, 2020 with earlier application permitted. The Group implements PSAK 71 started on January 1, 2020.

Perusahaan menerapkan PSAK 71: Instrumen Keuangan secara retrospektif modifikasian dengan dampak kumulatif pada awal penerapan diakui pada 1 Januari 2020 dan tidak melakukan penyajian kembali untuk informasi komparatif.

The Company implements PSAK 71: Financial Instruments modified retrospective with the cumulative effect on initial application recognized on January 1, 2020 and has not restated comparative information.

Berikut perubahan utama dalam PSAK 71: Instrumen Keuangan beserta dampaknya terhadap laporan keuangan Grup:

The main changes in regard to PSAK 71: Financial Instruments and impact of the Group’s financial statements are as follows:

i. Klasifikasi dan pengukuran aset keuangan i. Financial assets classification and measurement

Dalam PSAK 71, aset keuangan diklasifikasikan menjadi aset keuangan yang diukur pada biaya perolehan diamortisasi, aset keuangan yang diukur

In PSAK 71, financial assets are classified to amortized cost, fair value through other comprehensive income, and fair value through profit and loss.

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 16 Paraf : :

2. KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan)

2. SIGNIFICANT ACCOUNTING POLICIES (Continued)

pada nilai wajar melalui penghasilan komprehensif lain, dan aset keuangan yang diukur pada nilai wajar melalui laba rugi. Klasifikasi ini berdasarkan dua kriteria:

The classification is determined based on two criteria:

- Model bisnis Grup dalam mengelola aset keuangan untuk mencapai tujuan bisnis tertentu; dan

- The Group’s business model to achieve a particular business objective in managing the financial assets; and

- Karakteristik arus kas kontraktual dari

aset keuangan tersebut semata-mata dari pembayaran pokok dan bunga (“SPPI”) dari jumlah pokok terutang.

- The characteristics of the contractual cash flows that are solely payments of principal and interest (“SPPI”) on the principal amount outstanding.

Pokok merupakan nilai wajar dari instrumen pada saat pengakuan awal. Bunga merupakan kompensasi untuk nilai waktu uang dan risiko kredit terkait beserta kompensasi untuk risiko lain dan biaya yang konsisten dengan persyaratan dalam peminjaman standar dan marjin laba. Kategori aset ini membutuhkan penilaian persyaratan kontraktual pada saat pengakuan awal untuk menentukan apakah kontrak mengandung persyaratan yang dapat mengubah waktu atau jumlah dari arus kas yang tidak konsisten dengan persyaratan SPPI.

Principal represents the fair value of the instrument at the time of initial recognition. Interest represents compensation for the time value of money and associated credit risks together with compensation for other risks and costs consistent with a basic lending arrangement and a profit margin. This requires an assessment at initial recognition of the contractual terms to determine whether it contains a term that could change the timing or amount of cash flows in a way that is inconsistent with the SPPI criteria.

Dalam menilai apakah arus kas kontraktual memiliki karakteristik SPPI, Grup mempertimbangkan persyaratan kontraktual atas instrumen tersebut. Hal ini termasuk dalam hal menilai apakah aset keuangan mengandung ketentuan kontraktual yang dapat mengubah waktu atau jumlah arus kas kontraktual sehingga tidak dapat memenuhi kondisi SPPI.

In assessing whether the contractual cash flows have SPPI characteristics, the Group considers the contractual terms of the instrument. This includes assessing whether the financial asset contains a contractual term that could change the timing or amount of contractual cashflow such that it would not meet this condition.

Berdasarkan hasil kajian Grup dengan menggunakan kedua kriteria tersebut, tidak terdapat dampak perubahan signifikan terhadap klasifikasi dan pengukuran aset keuangan Grup. Seluruh aset keuangan Grup yang diklasifikasikan sebagai pinjaman dan piutang yang diberikan menurut PSAK 55: Instrumen Keuangan Pengakuan dan Pengukuran berubah menjadi kategori aset keuangan yang diukur pada biaya perolehan diamortisasi sesuai PSAK 71: Instrumen

Based on the Group and its subsidiaries review using both criteria, there is no significant impact on the classification and measurement of the Group and its subsidiaries Financial Assets. All of the Group and its subsidiaries Financial Assets that were classified as loans and receivables in PSAK 55: Financial Instruments Recognition and Measurement are now classified as amortized costs in PSAK 71: Financial Instruments. These financial assets are

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 17 Paraf : :

2. KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan)

2. SIGNIFICANT ACCOUNTING POLICIES (Continued)

Keuangan. Karena sebelumnya aset keuangan tersebut telah diukur pada biaya perolehan diamortisasi, maka pengukuran aset keuangan tersebut tidak perlu disesuaikan.

already recorded as amortized costs, hence no need adjustments is required for those financial asset measurements.

ii. Penurunan nilai aset keuangan ii. Financial assets impairment Penerapan PSAK 71: Instrumen Keuangan mengubah pendekatan perhitungan penurunan nilai untuk aset keuangan dari metode kerugian yang telah terjadi di PSAK 55: Instrumen Keuangan Pengakuan dan Pengukuran: menjadi pendekatan Kerugian Kredit Ekspektasian (KKE) di PSAK 71: Instrumen Keuangan. Berdasarkan standar baru ini, Grup harus membentuk cadangan kerugian penurunan nilai untuk aset keuangan perusahaan berdasarkan informasi yang wajar dan terdukung mengenai peristiwa masa lalu, kondisi kini, dan kondisi ekonomi masa depan. Perubahan pendekatan dalam perhitungan penurunan nilai ini tidak berdampak signifikan pada nilai tercatat aset keuangan Grup.

The implementation of PSAK 71: Financial Instruments changes the approach of financial asset impairment modeling from incurred loss in PSAK 55: Financial Instruments Recognition and Measurement to Expected Credit Loss (ECL) in PSAK 71: Financial Instruments. Based on the new standard, The Group is required to calculate an allowance for credit loss by considering any information related to the past events, current events, and future economic conditions. This method transformation on the calculation of financial assets impairment has no significant impact on the carrying amount of the Group’s financial assets.

• PSAK 72: Pendapatan dari Kontrak dengan Pelanggan

• • PSAK 72: Revenue from Contract with Customer

PSAK 72: Pendapatan dari Kontrak dengan Pelanggan, diterbitkan di bulan Juli 2017 dan berlaku efektif pada tanggal 1 Januari 2020 dengan penerapan dini diperkenankan. Grup menerapkan PSAK 72: Pendapatan dari Kontrak dengan Pelanggan mulai 1 Januari 2020.

PSAK 72: Revenue from Contracts with Customers, was issued in July 2017 and has an effective date of January 1, 2020 with earlier application permitted. The Group implements PSAK 72: Revenue from Contracts with Customers starting from January 1, 2020.

Pendapatan dari kontrak dengan pelanggan

Revenue from contracts with customers

Pengakuan pendapatan harus memenuhi 5 (lima) langkah analisa sebagai berikut:

Revenue recognition have to fulfill 5 (five) steps of assessment:

i. Identifikasi kontrak dengan pelanggan; i. Identify contract(s) with a customer; ii. Identifikasi kewajiban pelaksanaan

dalam kontrak. Kewajiban pelaksanaan merupakan janji-janji dalam kontrak untuk menyerahkan barang atau jasa yang memiliki karakteristik berbeda ke pelanggan;

ii. Identify the performance obligations in the contract. Performance obligations are promises in a contract to transfer to a customer goods or services that are distinct;

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 18 Paraf : :

2. KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan)

2. SIGNIFICANT ACCOUNTING POLICIES (Continued)

iii. Penetapan harga transaksi. Harga transaksi merupakan jumlah imbalan yang berhak diperoleh suatu entitas sebagai kompensasi atas diserahkannya barang atau jasa yang dijanjikan ke pelanggan. Jika imbalan yang dijanjikan di kontrak mengandung suatu jumlah yang bersifat variabel, maka Grup dan entitas anak membuat estimasi jumlah imbalan tersebut sebesar jumlah yang diharapkan berhak diterima atas diserahkannya barang atau jasa yang dijanjikan ke pelanggan dikurangi dengan estimasi jumlah jaminan kinerja jasa yang akan dibayarkan selama periode kontrak;

iii. Determine the transaction price. Transaction price is the amount of consideration to which an entity expects to be entitled in exchange for transferring promised goods or services to a customer. If the consideration promised in a contract includes a variable amount, the Group and its subsidiaries estimates the amount of consideration to which it expects to be entitled in exchange for transferring the promised goods or services to a customer less the estimated amount of service level guarantee which will be paid during the contract period;

iv. Alokasi harga transaksi ke setiap

kewajiban pelaksanaan dengan menggunakan dasar harga jual berdiri sendiri relatif dari setiap barang atau jasa berbeda yang dijanjikan di kontrak. Ketika tidak dapat diamati secara langsung, harga jual berdiri sendiri relatif diperkirakan berdasarkan biaya yang diharapkan ditambah marjin;

iv. Allocate the transaction price to each performance obligation on the basis of the relative stand-alone selling prices of each distinct goods or services promised in the contract. Where these are not directly observable, the relative stand-alone selling price are estimated based on expected cost plus margin;

v. Pengakuan pendapatan ketika kewajiban

pelaksanaan telah dipenuhi dengan menyerahkan barang atau jasa yang dijanjikan ke pelanggan (ketika pelanggan telah memiliki kendali atas barang atau jasa tersebut).

vi. v. Recognize revenue when performance obligation is satisfied by transferring a promised goods or services to a customer (which is when the customer obtains control of that goods or services).

Kewajiban pelaksanaan dapat dipenuhi dengan cara sebagai berikut:

A performance obligation may be satisfied at the following:

- Suatu titik waktu (umumnya janji untuk menyerahkan barang ke pelanggan); atau

- A point in time (typically for promises to transfer goods to a customer); or

- Suatu periode waktu (umumnya janji untuk menyerahkan jasa ke pelanggan). Untuk kewajiban pelaksanaan yang dipenuhi dalam suatu periode waktu, Grup memilih ukuran penyelesaian yang sesuai untuk penentuan jumlah pendapatan yang harus diakui karena telah terpenuhinya kewajiban pelaksanaan.

- Over time (typically for promises to transfer services to a customer). For a performance obligation satisfied over time, the Group selects an appropriate measure of progress to determine the amount of revenue that should be recognized as the performance obligation is satisfied.

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 19 Paraf : :

2. KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan)

2. SIGNIFICANT ACCOUNTING POLICIES (Continued)

Beban dari kontrak dengan pelanggan dan beban lainnya

Expenses from contracts with customers and other expenses

Biaya yang secara langsung berhubungan dengan kontrak, menghasilkan sumber daya untuk memenuhi kontrak ("biaya untuk memenuhi") atau penambahan untuk mendapatkan kontrak ("biaya untuk memperoleh") dan diharapkan dapat dipulihkan. Beban tersebut dengan demikian memenuhi syarat kapitalisasi berdasarkan PSAK 72: Pendapatan dari Kontrak dengan Pelanggan dan dicatat sebagai aset lancar lainnya. Beban tersebut diamortisasi dengan cara sistematis sejalan dengan penyerahan barang atau jasa yang terkait dengan aset tersebut.

The costs that directly relate to the contract generate resources to satisfy the contract (“cost to fulfill”) or is incremental of obtaining a contract (“cost to obtain”) and are expected to be recovered. These costs are therefore eligible for capitalization under PSAK 72: Revenue from Contracts with Customers and recognized as other current assets. Such cost will be amortized on a systematic basis that is consistent with the transfer of the goods or services to which such asset relates.

Berdasarkan kajian yang telah dilakukan Grup terhadap kontrak pendapatan dengan mengacu 5 (lima) tahapan yang ada di dalam PSAK 72: Pendapatan dari Kontrak dengan Pelanggan, tidak terdapat dampak yang signifikan terhadap laporan keuangan konsolidasian dan tidak memerlukan penyesuaian di saldo awal 1 Januari 2020.

Based on the Group review on revenue contracts which referred to 5 (five)-step model of revenue recognition in PSAK 72: Revenue from Contracts with Customers, there is no significant impact on consolidated financial statement and there is no required to adjust the beginning balance as per January 1, 2020.

• PSAK 73: Sewa • • PSAK 73: Lease PSAK 73: Sewa diterbitkan di bulan September 2017 dan berlaku efektif pada tanggal 1 Januari 2020 dengan penerapan dini diperkenankan, untuk entitas yang menerapkan pada atau sebelum tanggal penerapan awal PSAK 73: Sewa.

PSAK 73: Leases was issued in September 2017 and has an effective date of January 1, 2020 with earlier application permitted, eligible for entity which applies at or before initial implementation that of PSAK 73: Leases.

Grup telah menerapkan PSAK 73: Sewa sejak 1 Januari 2020, yang berdampak pada perubahan atas kebijakan akuntansi dan adanya penyesuaian-penyesuaian terhadap jumlah yang telah diakui pada laporan keuangan.

The Group implemented PSAK 73: Leases from January 1, 2020, which has resulted in changes in the accounting policies and adjustments to the amounts recognized in the financial statements.

PT BUMI RESOURCES Tbk DAN ENTITAS ANAK CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2020 dan 2019 (Dalam USD Penuh, kecuali dinyatakan lain)

PT BUMI RESOURCES Tbk AND SUBSIDIARIES

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS (Continued)

For the Years Ended December 31, 2020 and 2019

(In Full USD, unless otherwise stated)

PaD1/ May 18, 2021 20 Paraf : :

2. KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanjutan)

2. SIGNIFICANT ACCOUNTING POLICIES (Continued)