PSAP 01 Penyajian Laporan Keuangan PSAP 02 Laporan Realisasi Anggaran Berbasis Kas PSAP 03 Laporan Arus Kas PSAP 04 Catatan Atas Laporan Keuangan PSAP 12 Laporan Operasional tedi – last 10/18

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PSAP 01 Penyajian Laporan Keuangan

PSAP 02 Laporan Realisasi Anggaran Berbasis Kas

PSAP 03 Laporan Arus Kas

PSAP 04 Catatan Atas Laporan Keuangan

PSAP 12 Laporan Operasional

tedi – last 10/18

Laporan keuangan merupakan

laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas

pelaporan.

Tujuan umum laporan keuangan adalah :

menyajikan informasi mengenai posisi keuangan, realisasianggaran, saldo anggaran lebih, arus kas, hasil operasi, danperubahan ekuitas suatu entitas pelaporan yang bermanfaatbagi para pengguna dalam membuat dan mengevaluasikeputusan mengenai alokasi sumber daya.

Laporan keuangan untuk tujuan umum mempunyai perananprediktif dan prospektif, menyediakan informasi yangberguna untuk memprediksi besarnya sumber daya yangdibutuhkan untuk operasi yang berkelanjutan, sumberdayayang dihasilkan dari operasi yang berkelanjutan, serta risikodan ketidakpastian yang terkait.

Pelaporan keuangan juga menyajikan informasi bagipengguna mengenai:

1. indikasi apakah sumber daya telah diperoleh dandigunakan sesuai dengan anggaran.

2. indikasi apakah sumber daya diperoleh dan digunakansesuai dengan ketentuan, termasuk batas anggaran yangditetapkan oleh DPR/DPRD.

Untuk memenuhi tujuan umum ini, laporan keuanganmenyediakan informasi mengenai entitas pelaporan dalam hal:

1. Aset

2. Kewajiban

3. Ekuitas

4. Pendapatan-LRA

5. Belanja

6. Transfer

7. Pembiayaan

8. Saldo anggaran lebih

9. Pendapatan-LO;

10. Beban

11. Arus kas.

Komponen-komponen yang terdapat dalam satu set laporan

keuangan terdiri dari laporan pelaksanaan anggaran

(budgetary reports) dan laporan finansial, sehingga seluruh

komponen menjadi sebagai berikut:

1. Laporan Realisasi Anggaran;

2. Laporan Perubahan Saldo Anggaran Lebih;

3. Neraca;

4. Laporan Operasional;

5. Laporan Arus Kas;

6. Laporan Perubahan Ekuitas;

7. Catatan atas Laporan Keuangan.

Komponen-komponen laporan keuangan tersebut disajikan 2

oleh setiap entitas pelaporan, kecuali :

1. Laporan Arus Kas yang hanya disajikan oleh entitas

yang mempunyai fungsi perbendaharaan umum.

2. Laporan Perubahan Saldo Anggaran Lebih yang hanya

disajikan oleh Bendahara Umum Negara dan entitas

pelaporan yang menyusun laporan keuangan

konsolidasiannya.

Unit yang mempunyai fungsi perbendaharaan umum adalah

unit yang ditetapkan sebagai bendahara umum negara/

daerah dan/atau sebagai kuasa bendahara umum

negara/daerah.

Kegiatan keuangan pemerintah dibatasi dengan anggarandalam bentuk apropriasi atau otorisasi anggaran.

Laporan keuangan menyediakan informasi mengenai apakah sumber daya ekonomi telah diperoleh dan digunakan sesuai

dengan anggaran yang telah ditetapkan.

Laporan keuangan memberikan informasi tentang sumber daya ekonomi dan kewajiban entitas pelaporan pada tanggal

pelaporan dan arus sumber daya ekonomi selama periode berjalan.

Informasi ini diperlukan pengguna untuk melakukan penilaian terhadap kemampuan entitas pelaporan dalam

menyelenggarakan kegiatan pemerintahan di masa mendatang.

Laporan Realisasi Anggaran mengungkapkan kegiatan

keuangan pemerintah pusat/daerah yang menunjukkan

ketaatan terhadap APBN/APBD.

Laporan Realisasi Anggaran menyajikan ikhtisar sumber,

alokasi dan penggunaan sumber daya ekonomi yang dikelola

oleh pemerintah pusat/daerah dalam satu periode pelaporan.

Laporan Realisasi Anggaran menggambarkan perbandingan

antara anggaran dengan realisasinya dalam satu periode

pelaporan.

Laporan Realisasi Anggaran menyajikan sekurang-

kurangnya unsur-unsur sebagai berikut:

1. Pendapatan-LRA;

2. Belanja;

3. Transfer;

4. Surplus/defisit-LRA;

5. Penerimaan Pembiayaan;

6. Pengeluaran Pembiayaan;

7. Pembiayaan Neto

8. Sisa lebih/kurang pembiayaan anggaran.

Laporan Realisasi Anggaran dijelaskan lebih lanjut dalam

Catatan atas Laporan Keuangan (CaLK) yang memuat hal-

hal yang mempengaruhi pelaksanaan anggaran seperti :

1. Kebijakan fiskal dan moneter,

2. Penyebab terjadinya perbedaan yang material antara

anggaran dan realisasinya, serta

3. Daftar-daftar yang merinci lebih lanjut angka-angka yang

dianggap perlu untuk dijelaskan

Laporan Realisasi Anggaran menyediakan informasi

kepada para pengguna laporan tentang indikasi

perolehan dan penggunaan sumber daya ekonomi :

1. telah dilaksanakan secara hemat, efisien, dan efektif,

2. telah dilaksanakan sesuai dengan anggarannya

(APBN/APBD),

3. telah dilaksanakan sesuai dengan peraturan

perundang-undangan.

Pokok-pokok Akuntansi Anggaran :

1. Merupakan teknik pertanggungjawaban dan pengendalianmanajemen yang digunakan untuk membantu pengelolaanpendapatan, belanja, transfer, dan pembiayaan.

2. Diselenggarakan pada saat anggaran disahkan dan anggarandialokasikan.

3. Diselenggarakan sesuai dengan struktur anggaran yang terdiridari anggaran pendapatan, belanja, dan pembiayaan.

4. Meliputi (1) estimasi pendapatan yang dijabarkan menjadialokasi estimasi pendapatan ; (2) Anggaran belanja terdiridari apropriasi yang dijabarkan menjadi otorisasi kreditanggaran (allotment), dan ; (3) Anggaran pembiayaan terdiridari penerimaan pembiayaan dan pengeluaran pembiayaan.

Pokok-pokok Akuntansi Pendapatan :

1. Pendapatan-LRA diakui pada saat diterima pada Rekening KasUmum Negara/Daerah.

2. Pendapatan-LRA diklasifikasikan menurut jenis pendapatan.

3. Transfer masuk adalah penerimaan uang dari entitas pelaporanlain, misalnya penerimaan dana perimbangan dari pemerintahpusat dan dana bagi hasil dari pemerintah provinsi.

4. Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas bruto,yaitu dengan membukukan penerimaan bruto, dan tidak mencatatjumlah netonya (setelah dikompensasikan dengan pengeluaran).

5. Dalam hal besaran pengurang (biaya) terhadap pendapatan-LRAbruto bersifat variabel terhadap pendapatan dimaksud dan tidakdapat dianggarkan terlebih dahulu dikarenakan proses belumselesai, maka asas bruto dapat dikecualikan.

6. Dalam hal badan layanan umum, pendapatan diakui denganmengacu pada peraturan perundangan yang mengaturmengenai badan layanan umum.

7. Pengembalian yang sifatnya sistemik (normal) dan berulang(recurring) atas penerimaan pendapatan-LRA pada periodepenerimaan maupun pada periode sebelumnya dibukukansebagai pengurang pendapatan-LRA.

8. Koreksi dan pengembalian yang sifatnya tidak berulang (nonrecurring) atas penerimaan pendapatan-LRA yang terjadipada periode penerimaan pendapatan-LRA dibukukansebagai pengurang pendapatan LRA pada periode yang sama.

9. Koreksi dan pengembalian yang sifatnya tidak berulang (nonrecurring) atas penerimaan pendapatan-LRA yang terjadipada periode sebelumnya dibukukan sebagai pengurangSaldo Anggaran Lebih pada periode ditemukannya koreksidan pengembalian tersebut.

Pokok-pokok Akuntansi Belanja :

1. Belanja diakui pada saat terjadinya pengeluaran dari Rekening KasUmum Negara/Daerah.

2. Khusus pengeluaran melalui bendahara pengeluaran pengakuannyaterjadi pada saat pertanggungjawaban atas pengeluaran tersebutdisahkan oleh unit yang mempunyai fungsi perbendaharaan.

3. Dalam hal badan layanan umum, belanja diakui dengan mengacupada peraturan perundangan yang mengatur mengenai badanlayanan umum.

4. Belanja diklasifikasikan menurut klasifikasi (1) ekonomi (jenisbelanja) misal :belanja pegawai, belanja barang, belanja modal,bunga, subsidi, hibah, bantuan sosial, dan belanja lain-lain ; (2)organisasi (unit pengguna anggaran) misal pemerintah pusat :kementerian, lembaga tinggi negara, lembaga non kementerian, dan; (3) fungsi (fungsi-fungsi utama pemerintah dalam memberikanpelayanan kepada masyarakat), misal : Pelayanan Umum,Pertahanan, Ketertiban dan Keamanan, Ekonomi, PerlindunganLingkungan Hidup, Perumahan dan Permukiman , Kesehatan,Pariwisata dan Budaya, Agama, Pendidikan, dll

5. Transfer keluar adalah pengeluaran uang dari entitaspelaporan ke entitas pelaporan lain seperti pengeluaran danaperimbangan oleh pemerintah pusat dan dana bagi hasil olehpemerintah daerah.

6. Realisasi anggaran belanja dilaporkan sesuai denganklasifikasi yang ditetapkan dalam dokumen anggaran.

7. Koreksi atas pengeluaran belanja (penerimaan kembalibelanja) yang terjadi pada periode pengeluaran belanjadibukukan sebagai pengurang belanja pada periode yangsama. Apabila diterima pada periode berikutnya, koreksi ataspengeluaran belanja dibukukan dalam pendapatan-LRAdalam pos pendapatan lain-lain-LRA.

8. Akuntansi belanja disusun selain untuk memenuhi kebutuhanpertanggungjawaban sesuai dengan ketentuan, juga dapatdikembangkan untuk keperluan pengendalian bagimanajemen untuk mengukur efektivitas dan efisiensi belanjatersebut

Pokok-pokok Akuntansi Surplus :

1. Selisih antara pendapatan-LRA dan belanja selama satu

periode pelaporan dicatat dalam pos Surplus/Defisit-

LRA.

2. Surplus-LRA adalah selisih lebih antara pendapatan-

LRA dan belanja selama satu periode pelaporan.

3. Defisit-LRA adalah selisih kurang antara pendapatan-

LRA dan belanja selama satu periode pelaporan.

Pokok-pokok Akuntansi Pembiayaan :

1. Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baikpenerimaan maupun pengeluaran, yang perlu dibayar atau akan diterimakembali, yang dalam penganggaran pemerintah terutama dimaksudkanuntuk menutup defisit dan atau memanfaatkan surplus anggaran.Penerimaan pembiayaan antara lain dapat berasal dari pinjaman, dan hasildivestasi. Pengeluaran pembiayaan antara lain digunakan untuk pembayarankembali pokok pinjaman, pemberian pinjaman kepada entitas lain, danpenyertaan modal oleh pemerintah.

2. Penerimaan pembiayaan adalah semua penerimaan Rekening Kas UmumNegara/Daerah antara lain berasal dari penerimaan pinjaman, penjualanobligasi pemerintah, hasil privatisasi perusahaan negara/daerah, penerimaankembali pinjaman yang diberikan kepada fihak ketiga, penjualan investasipermanen lainnya, dan pencairan dana cadangan.

3. Penerimaan pembiayaan diakui pada saat diterima pada Rekening KasUmum Negara/Daerah.

4. Akuntansi penerimaan pembiayaan dilaksanakan berdasarkan azas bruto,yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlahnetonya (setelah dikompensasikan dengan pengeluaran).

5. Pencairan Dana Cadangan mengurangi Dana Cadangan yangbersangkutan.

6. Pengeluaran pembiayaan adalah semua pengeluaranRekening Kas Umum Negara/Daerah antara lain pemberianpinjaman kepada pihak ketiga, penyertaan modal pemerintah,pembayaran kembali pokok pinjaman dalam periode tahunanggaran tertentu, dan pembentukan dana cadangan.

7. Pengeluaran pembiayaan diakui pada saat dikeluarkan dariRekening Kas Umum Negara/Daerah.

8. Pembentukan Dana Cadangan menambah Dana Cadanganyang bersangkutan. Hasil-hasil yang diperoleh daripengelolaan Dana Cadangan di pemerintah daerahmerupakan penambah Dana Cadangan. Hasil tersebut dicatatsebagai pendapatan-LRA dalam pos pendapatan asli daerahlainnya.

Pokok-pokok Akuntansi Pembiayaan Neto :

1. Pembiayaan neto adalah selisih antara penerimaan pembiayaansetelah dikurangi pengeluaran pembiayaan dalam periode tahunanggaran tertentu.

2. Selisih lebih/kurang antara penerimaan dan pengeluaranpembiayaan selama satu periode pelaporan dicatat dalamPembiayaan Neto.

Pokok-pokok Akuntansi SILPA/SIKPA :

1. SiLPA/SiKPA adalah selisih lebih/kurang antara realisasipenerimaan dan pengeluaran selama satu periode pelaporan.

2. Selisih lebih/kurang antara realisasi pendapatan-LRA dan Belanja,serta penerimaan dan pengeluaran pembiayaan selama satu periodepelaporan dicatat dalam pos SiLPA/SiKPA.

3. Sisa lebih/kurang pembiayaan anggaran pada akhir periodepelaporan dipindahkan ke Laporan Perubahan Saldo AnggaranLebih.

TRANSAKSI DALAM MATA UANG ASING :

1. Transaksi dalam mata uang asing harus dibukukan dalam mata uangrupiah.

2. Dalam hal tersedia dana dalam mata uang asing yang sama dengan yangdigunakan dalam transaksi, maka transaksi dalam mata uang asing tersebutdicatat dengan menjabarkannya ke dalam mata uang rupiah berdasarkankurs tengah bank sentral pada tanggal transaksi.

3. Dalam hal tidak tersedia dana dalam mata uang asing yang digunakandalam transaksi dan mata uang asing tersebut dibeli dengan rupiah, makatransaksi dalam mata uang asing tersebut dicatat dalam rupiah berdasarkankurs transaksi, yaitu sebesar rupiah yang digunakan untuk memperolehvaluta asing tersebut.

4. Dalam hal tidak tersedia dana dalam mata uang asing yang digunakanuntuk bertransaksi dan mata uang asing tersebut dibeli dengan mata uangasing lainnya, maka:

Transaksi mata uang asing ke mata uang asing lainnya dijabarkandengan menggunakan kurs transaksi ;

Transaksi dalam mata uang asing lainnya tersebut dicatat dalam rupiahberdasarkan kurs tengah bank sentral pada tanggal transaksi.

Laporan Perubahan Saldo Anggaran Lebih menyajikan secarakomparatif dengan periode sebelumnya pos-pos berikut:

1. Saldo Anggaran Lebih awal;

2. Penggunaan Saldo Anggaran Lebih;

3. Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan;

4. Koreksi Kesalahan Pembukuan tahun Sebelumnya;

5. Saldo Anggaran Lebih Akhir.

Di samping itu, suatu entitas pelaporan menyajikan rincian lebihlanjut dari unsur-unsur yang terdapat dalam Laporan PerubahanSaldo Anggaran Lebih dalam Catatan atas Laporan Keuangan.

Neraca menggambarkan posisi keuangan suatu entitas pelaporanmengenai aset, kewajiban, dan ekuitas pada tanggal tertentu.

Klasifikasi :

1. Setiap entitas pelaporan mengklasifikasikan asetnya dalamaset lancar dan nonlancar serta mengklasifikasikankewajibannya menjadi kewajiban jangka pendek dan jangkapanjang dalam neraca.

2. Setiap entitas pelaporan mengungkapkan setiap pos aset dankewajiban yang mencakup jumlah-jumlah yang diharapkanakan diterima atau dibayar dalam waktu 12 (dua belas)bulan setelah tanggal pelaporan dan jumlah-jumlah yangdiharapkan akan diterima atau dibayar dalam waktu lebihdari 12 (dua belas) bulan.

Neraca menyajikan secara komparatif (dengan periode

sebelumnya) pos-pos berikut:

a) Aset lancar;

b) investasi jangka panjang;

c) aset tetap;

d) kewajiban jangka pendek;

e) kewajiban jangka panjang;

f) ekuitas.

Aset Lancar (contoh untuk Pemerintah Daerah) :

1. Kas Di Kas Daerah

2. Kas Di Bendahara Pengeluaran

3. Kas Di Bendahara Penerimaan

4. Investasi Jangka Pendek

5. Piutang Pajak

6. Piutang Retribusi

7. Penyisihan Piutang

8. Beban Dibayar Dimuka

9. Bagian Lancar Pinjaman kpd ... (BUMN/D; P.pst ; P.drh lain)

10. Bagian Lancar Tuntutan Ganti Rugi

11. Piutang Lainnya

12. Persediaan

Investasi Jangka Panjang :

1. Investasi Non Permanen :

a) Pinjaman Jangka Panjang

b) Investasi Dalam Surat utang Negara

c) Investasi Dalam Proyek Pembangunan

d) Investasi Non Permanen Lainnya

2. Investasi Permanen

a) Penyertaan Modal pemerintah

b) Investasi Permanen Lainnya

Aset tetap :

1. Tanah

2. Peralatan Dan Mesin

3. Gedung Dan Bangunan

4. Jalan, Irigasi, Dan Jaringan

5. Aset Tetap Lainnya

6. Konstruksi Dalam Pengerjaan

7. Akumulasi Penyusutan

Dana Cadangan :

- Dana Cadangan

Aset Lainnya :

1. Tagihan Penjualan Angsuran

2. Tuntutan Ganti Rugi

3. Kemitraan Dengan Pihak Ketiga

4. Aset tak Berwujud

5. Aset Lain-lain

Catatan :

Dana Cadangan adalah dana yang disisihkan untuk menampungkebutuhan yang memerlukan dana relatif besar yang tidak dapatdipenuhi dalam satu tahun anggaran. Dana cadangan dirincimenurut tujuan pembentukannya.

Kewajiban :

1. Kewajiban Jangka Pendek :

a) Utang Perhitungan Pihak Ketiga

b) Utang Bunga

c) Bagian Lancar Utang jangka Panjang

d) Pendapatan Diterima Dimuka

e) Utang Belanja

f) Utang Jangka Pendek Lainnya

2. Kewajiban Jangka Panjang :

a) Utang Dalam Negeri – Sektor Perbankan

b) Utang Dalam Negeri – Obligasi

c) Premium (Diskonto) Obligasi

d) Utang Jangka Panjang Lainnya

Ekuitas

(kekayaan bersih pemerintah yang terdiri atas dana lancar, dana investasi, dana cadangan)

PENGAKUAN DAN PENGUKURAN ASET.

Pengakuan Aset :

1. Aset diakui pada saat potensi manfaat ekonomi masa depan

diperoleh oleh pemerintah dan mempunyai nilai atau biaya

yang dapat diukur dengan andal.

2. Aset diakui pada saat diterima atau kepemilikannya dan/atau

kepenguasaannya berpindah.

Pengukuran Aset :

1. Kas dicatat sebesar nilai nominal;

2. Investasi jangka pendek dicatat sebesar nilai perolehan;

3. Piutang dicatat sebesar nilai nominal;

4. Persediaan dicatat sebesar:

a) Biaya Perolehan apabila diperoleh dengan pembelian;

b) Biaya Standar apabila diperoleh dengan

memproduksi sendiri;

c) Nilai wajar apabila diperoleh dengan cara lainnya

seperti donasi/rampasan.

5. Investasi jangka panjang dicatat sebesar biaya perolehan termasukbiaya tambahan lainnya yang terjadi untuk memperolehkepemilikan yang sah atas investasi tersebut;

6. Aset tetap dicatat sebesar biaya perolehan. Apabila penilaian asettetap dengan menggunakan biaya perolehan tidak memungkinkanmaka nilai aset tetap didasarkan pada nilai wajar pada saatperolehan.

7. Selain tanah dan konstruksi dalam pengerjaan, seluruh aset tetapdapat disusutkan sesuai dengan sifat dan karakteristik aset tersebut.

8. Biaya perolehan aset tetap yang dibangun dengan cara swakelolameliputi biaya langsung untuk tenaga kerja, bahan baku, dan biayatidak langsung termasuk biaya perencanaan dan pengawasan,perlengkapan, tenaga listrik, sewa peralatan, dan semua biayalainnya yang terjadi berkenaan dengan pembangunan aset tetaptersebut.

9. Aset moneter dalam mata uang asing dijabarkan dan dinyatakandalam mata uang rupiah. Penjabaran mata uang asingmenggunakan kurs tengah bank sentral pada tanggal neraca.

PENGAKUAN DAN PENGUKURAN KEWAJIBAN

Pengakuan Kewajiban :

1. Kewajiban diakui jika besar kemungkinan bahwa pengeluaran sumber dayaekonomi akan dilakukan untuk menyelesaikan kewajiban yang ada sampaisaat pelaporan, dan perubahan atas kewajiban tersebut mempunyai nilaipenyelesaian yang dapat diukur dengan andal.

2. Kewajiban diakui pada saat dana pinjaman diterima atau pada saatkewajiban timbul.

Pengukuran Kewajiban :

1. Kewajiban dicatat sebesar nilai nominal.

2. Kewajiban dalam mata uang asing dijabarkan dan dinyatakan dalam matauang rupiah menggunakan kurs tengah bank sentral pada tanggal neraca.

PENGAKUAN DAN PENGUKURAN EKUITAS

1. Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antaraaset dan kewajiban pemerintah pada tanggal laporan.

2. Saldo ekuitas di Neraca berasal dari saldo akhir ekuitas pada LaporanPerubahan Ekuitas.

Tujuan pelaporan arus kas :

1. Memberikan informasi mengenai sumber, penggunaan,perubahan kas dan setara kas selama suatu periode akuntansiserta saldo kas dan setara kas pada tanggal pelaporan.

2. Informasi ini disajikan untuk pertanggungjawaban danpengambilan keputusan.

Ruang Lingkup :

Pemerintah pusat dan daerah yang menyusun dan menyajikanlaporan keuangan dengan basis akuntansi akrual wajib menyusunlaporan arus kas sesuai dengan standar ini untuk setiap periodepenyajian laporan keuangan sebagai salah satu komponen laporankeuangan pokok.

Manfaat Informasi Arus Kas :

1. Informasi arus kas berguna sebagai indikator jumlah arus kas

di masa yang akan datang, serta berguna untuk menilai

kecermatan atas taksiran arus kas yang telah dibuat

sebelumnya.

2. Laporan arus kas juga menjadi alat pertanggung-jawaban arus

kas masuk dan arus kas keluar selama periode pelaporan.

3. Apabila dikaitkan dengan laporan keuangan lainnya, laporan

arus kas memberikan informasi yang bermanfaat bagi para

pengguna laporan dalam mengevaluasi perubahan kekayaan

bersih/ekuitas suatu entitas pelaporan dan struktur keuangan

pemerintah (termasuk likuiditas dan solvabilitas)

PENYAJIAN ARUS KAS

Laporan arus kas disajikan berdasarkan :

1. Aktivitas Operasi,

2. Aktivitas Investasi,

3. Aktivitas Pendanaan,

4. Aktivitas Transitoris.

Catatan :

Satu transaksi tertentu dapat mempengaruhi arus kas dari beberapa aktivitas,

misalnya transaksi pelunasan utang yang terdiri dari pelunasan pokok utangdan bunga utang. Pembayaran pokok utang akan diklasifikasikan ke dalamaktivitas pendanaan sedangkan pembayaran bunga utang pada umumnyaakan diklasifikasikan ke dalam aktivitas operasi kecuali bunga yangdikapitalisasi akan diklasifikasikan ke dalam aktivitas investasi.

Arus Kas Dari Aktivitas Operasi.

Aktivitas operasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk kegiatan operasional

pemerintah selama satu periode akuntansi.

Arus kas bersih aktivitas operasi merupakan indikator yangmenunjukkan kemampuan operasi pemerintah dalammenghasilkan kas yang cukup untuk membiayai aktivitasoperasionalnya di masa yang akan datang tanpamengandalkan sumber pendanaan dari luar.

Arus masuk kas dari aktivitas operasi terutama diperoleh

dari:

(a) Penerimaan Perpajakan;

(b) Penerimaan Negara Bukan Pajak (PNBP);

(c) Penerimaan Hibah;

(d) Penerimaan Bagian Laba perusahaan negara/daerah dan

Investasi Lainnya;

(e) Penerimaan Lain-lain/penerimaan dari pendapatan Luar

Biasa;

(f) Penerimaan Transfer.

Arus keluar kas untuk aktivitas operasi terutama digunakan

untuk:

(a) Pembayaran Pegawai;

(b) Pembayaran Barang;

(c) Pembayaran Bunga;

(d) Pembayaran Subsidi;

(e) Pembayaran Hibah;

(f) Pembayaran Bantuan Sosial;

(g) Pembayaran Lain-lain/Kejadian Luar Biasa; dan

(h) Pembayaran Transfer.

Catatan :

1) Jika suatu entitas pelaporan mempunyai surat berharga

yang sifatnya sama dengan persediaan, yang dibeli untuk

dijual, maka perolehan dan penjualan surat berharga

tersebut diklasifikasikan sebagai aktivitas operasi.

2) Jika entitas pelaporan mengotorisasikan dana untuk

kegiatan suatu entitas lain, yang peruntukannya belum

jelas apakah sebagai modal kerja, penyertaan modal, atau

untuk membiayai aktivitas periode berjalan, maka

pemberian dana tersebut harus diklasifikasikan sebagai

aktivitas operasi. Kejadian ini dijelaskan dalam catatan

atas laporan keuangan.

Arus Kas Dari Aktivitas Investasi.

Aktivitas investasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk perolehan dan pelepasan aset tetap serta investasi lainnya yang tidak

termasuk dalam setara kas.

Arus kas dari aktivitas investasi mencerminkan penerimaan dan pengeluaran kas bruto dalam rangka perolehan dan pelepasan sumber daya ekonomi yang bertujuan untuk meningkatkan dan mendukung pelayanan pemerintah

kepada masyarakat di masa yang akan datang.

Arus masuk kas dari aktivitas investasi terdiri dari:

(a) Penjualan Aset Tetap;

(b) Penjualan Aset Lainnya;

(c) Pencairan Dana Cadangan;

(d) Penerimaan dari Divestasi;

(e) Penjualan Investasi dalam bentuk Sekuritas.

Arus keluar kas dari aktivitas investasi terdiri dari:

(a) Perolehan Aset Tetap;

(b) Perolehan Aset Lainnya;

(c) Pembentukan Dana Cadangan;

(d) Penyertaan Modal Pemerintah;

(e) Pembelian Investasi dalam bentuk Sekuritas.

Arus Kas Dari Aktivitas Pendanaan.

Aktivitas Pendanaan adalah aktivitas penerimaan dan

pengeluaran kas yang yang berhubungan dengan pemberian

piutang jangka panjang dan/atau pelunasan utang jangka

panjang yang mengakibatkan perubahan dalam jumlah dan

komposisi piutang jk. panjang dan utang jk. panjang.

Arus kas dari aktivitas pendanaan mencerminkan

penerimaan dan pengeluaran kas yang berhubungan dengan

perolehan atau pemberian pinjaman jangka panjang.

Arus masuk kas dari aktivitas pendanaan antara lain:

(a) Penerimaan utang luar negeri;

(b) Penerimaan dari utang obligasi;

(c) Penerimaan kembali pinjaman kepada pemerintah daerah;

(d) Penerimaan kembali pinjaman kepada perusahaan negara.

Arus keluar kas dari aktivitas pendanaan antara lain:

(a) Pembayaran pokok utang luar negeri;

(b) Pembayaran pokok utang obligasi;

(c) Pengeluaran kas untuk dipinjamkan kepada pemerintah daerah;

(d) Pengeluaran kas untuk dipinjamkan kepada perusahaan negara.

Arus Kas Dari Aktivitas Transitoris.

Aktivitas transitoris adalah aktivitas penerimaan dan pengeluaran kas yang tidak termasuk dalam aktivitas operasi, investasi, dan pendanaan.

Arus kas dari aktivitas transitoris mencerminkan penerimaan danpengeluaran kas bruto yang tidak mempengaruhi pendapatan, beban,

dan pendanaan pemerintah.

Arus kas dari aktivitas transitoris antara lain :

1) Transaksi Perhitungan Fihak Ketiga (PFK). PFK menggambarkankas yang berasal dari jumlah dana yang dipotong dari SuratPerintah Membayar atau diterima secara tunai untuk pihak ketigamisalnya potongan Taspen dan Askes.

2) Pemberian/penerimaan kembali uang persediaan kepada/daribendahara pengeluaran,

3) Kiriman uang. Kiriman uang menggambarkan mutasi kas antarrekening kas umum negara/daerah.

Arus masuk kas dari aktivitas transitoris meliputi :

(a) Penerimaan PFK

(b) Penerimaan kiriman uang masuk

(c) Penerimaan kembali uang persediaan dari bendahara

pengeluaran.

Arus keluar kas dari aktivitas transitoris meliputi :

(a) Pengeluaran PFK

(b) Pengeluaran kiriman uang keluar

(c) Pemberian uang persediaan kepada bendahara pengeluaran.

Penyajian Laporan Arus Kas.

Entitas pelaporan dapat menyajikan arus kas dari aktivitas operasi

dengan cara:

1. Metode Langsung. Metode ini mengungkapkan

pengelompokan utama penerimaan dan pengeluaran kas bruto.

2. Metode Tidak Langsung. Dalam metode ini, surplus atau

defisit disesuaikan dengan transaksi operasional nonkas,

penangguhan (deferral) atau pengakuan (accrual) penerimaan

kas atau pembayaran yang lalu/yang akan datang, serta unsur

penerimaan dan pengeluaran dalam bentuk kas yang berkaitan

dengan aktivitas investasi dan pendanaan.

Catatan :

Entitas pelaporan pemerintah pusat/daerah sebaiknya menggunakanmetode langsung dalam melaporkan arus kas dari aktivitas operasi,sebab penggunaan metode langsung adalah sebagai berikut :

(a) Menyediakan informasi yang lebih baik untuk mengestimasikanarus kas di masa yang akan datang ;

(b) Lebih mudah dipahami oleh pengguna laporan,

(c) Data tentang kelompok penerimaan dan pengeluaran kas brutodapat langsung diperoleh dari catatan akuntansi.

Arus kas yang timbul dari aktivitas operasi dapat dilaporkan atas dasararus kas bersih dalam hal:

(a) Penerimaan dan pengeluaran kas untuk kepentingan penerimamanfaat (beneficiaries) arus kas tersebut lebih mencerminkanaktivitas pihak lain daripada aktivitas pemerintah. Salah satucontohnya adalah hasil kerjasama operasional.

(b) Penerimaan dan pengeluaran kas untuk transaksi yangperputarannya cepat, volume transaksi banyak, dan jangkawaktunya singkat.

Arus kas yang timbul dari transaksi mata uang asing harus

dibukukan dengan menggunakan mata uang rupiah dengan

menjabarkan mata uang asing tersebut ke dalam mata uang rupiah

berdasarkan kurs pada tanggal transaksi. Sedangkan Arus kas

yang timbul dari aktivitas entitas pelaporan di luar negeri harus

dijabarkan ke dalam mata uang rupiah berdasarkan kurs pada

tanggal transaksi.

Transaksi operasi, investasi, dan pendanaan yang tidak

mengakibatkan penerimaan atau pengeluaran kas dan setara kas

tidak dilaporkan dalam Laporan Arus Kas. Transaksi tersebut

harus diungkapkan dalam Catatan atas Laporan Keuangan.

Contoh : perolehan aset melalui pertukaran atau hibah.

Catatan atas Laporan Keuangan merupakan bagian yang tak terpisahkan dari laporan keuangan untuk tujuan umum yang

harus disajikan secara sistematis.

Setiap pos dalam LRA, Neraca, LO, DAN LAK dapat mempunyai referensi silang dengan informasi terkait dalam

Catatan atas Laporan Keuangan.

Catatan atas Laporan Keuangan dimaksudkan agar :

1. Laporan keuangan dapat dipahami oleh pembaca secara luas,tidak terbatas hanya untuk pembaca tertentu ataupunmanajemen entitas pelaporan.

2. Kesalahpahaman di antara pembacanya dapat dihindari.

Catatan atas Laporan Keuangan mengungkapkan hal-hal sebagai berikut:

(a) Informasi Umum tentang Entitas Pelaporan dan Entitas Akuntansi;

(b) Informasi tentang kebijakan fiskal/keuangan dan ekonomi makro;

(c) Ikhtisar pencapaian target keuangan selama tahun pelaporan berikutkendala dan hambatan yang dihadapi dalam pencapaian target;

(d) Informasi tentang dasar penyajian laporan keuangan dan kebijakankebijakan akuntansi;

(e) Rincian dan penjelasan masing-masing pos;

(f) Informasi yang diharuskan oleh Pernyataan Standar AkuntansiPemerintahan, misal : kewajiban kontingensi ;

(g) Informasi lainnya, misal :

1) Penggantian manajemen pemerintahan selama tahun berjalan;

2) Kesalahan manajemen terdahulu yang telah dikoreksi oleh manajemenbaru;

3) Komitmen atau kontinjensi yang tidak dapat disajikan pada Neraca;

4) Penggabungan atau pemekaran entitas tahun berjalan;

5) Kejadian yang berdampak sosial, misal : pemogokan.

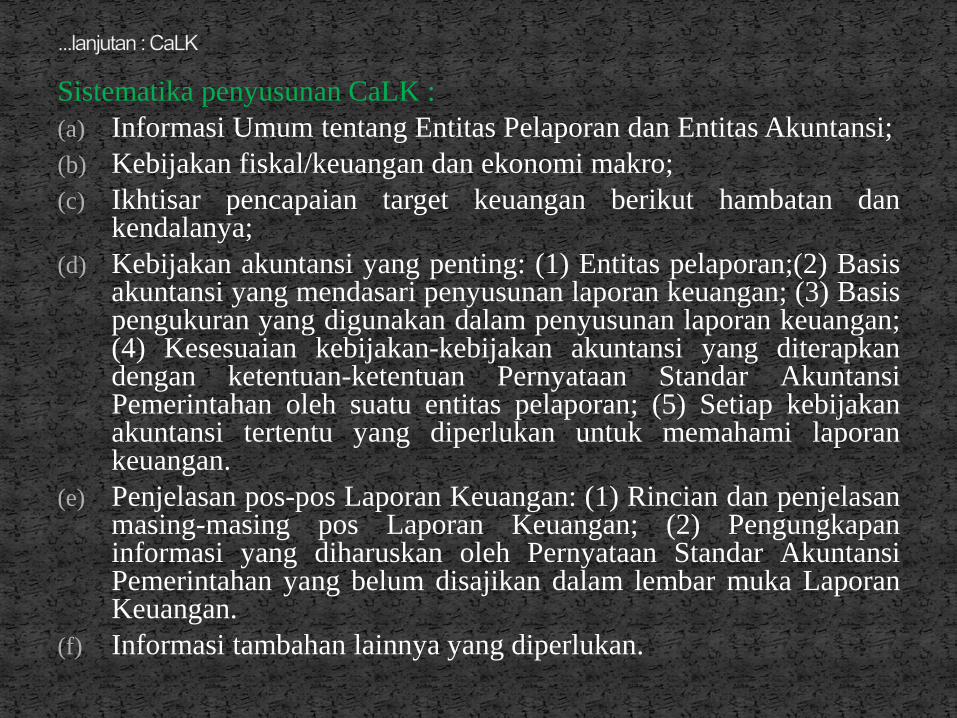

Sistematika penyusunan CaLK :

(a) Informasi Umum tentang Entitas Pelaporan dan Entitas Akuntansi;

(b) Kebijakan fiskal/keuangan dan ekonomi makro;

(c) Ikhtisar pencapaian target keuangan berikut hambatan dankendalanya;

(d) Kebijakan akuntansi yang penting: (1) Entitas pelaporan;(2) Basisakuntansi yang mendasari penyusunan laporan keuangan; (3) Basispengukuran yang digunakan dalam penyusunan laporan keuangan;(4) Kesesuaian kebijakan-kebijakan akuntansi yang diterapkandengan ketentuan-ketentuan Pernyataan Standar AkuntansiPemerintahan oleh suatu entitas pelaporan; (5) Setiap kebijakanakuntansi tertentu yang diperlukan untuk memahami laporankeuangan.

(e) Penjelasan pos-pos Laporan Keuangan: (1) Rincian dan penjelasanmasing-masing pos Laporan Keuangan; (2) Pengungkapaninformasi yang diharuskan oleh Pernyataan Standar AkuntansiPemerintahan yang belum disajikan dalam lembar muka LaporanKeuangan.

(f) Informasi tambahan lainnya yang diperlukan.

RUANG LINGKUP

Berlaku untuk setiap entitas pelaporan dan entitas

akuntansi, baik pemerintah pusat maupun pemerintah

daerah, dalam menyusun laporan operasional yang

menggambarkan pendapatan-LO, beban, dan

surplus/defisit operasional dalam suatu periode pelaporan

tertentu, tidak termasuk perusahaan negara/daerah.

• MANFAAT LAPORAN OPERASIONAL

• Menyediakan informasi mengenai seluruh kegiatan

operasional keuangan entitas pelaporan yang tercerminkan

dalam pendapatan-LO, beban, dan surplus/defisit

operasional dari suatu entitas pelaporan yang penyajiannya

disandingkan dengan periode sebelumnya.

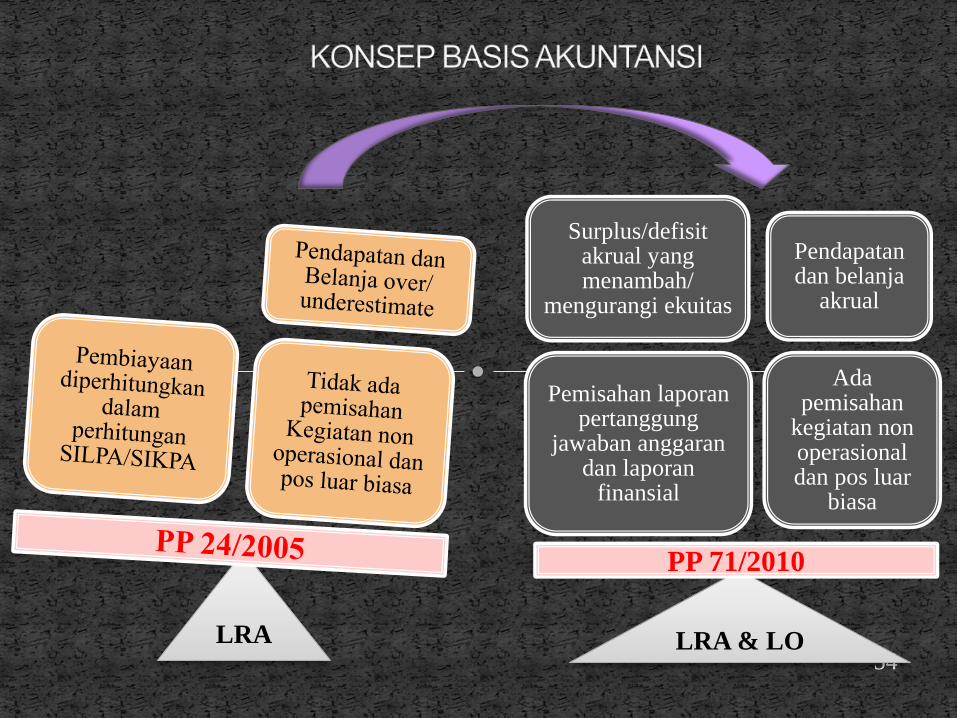

54LRA

Ada pemisahan

kegiatan non operasionaldan pos luar

biasa

Pendapatandan belanja

akrual

Pemisahan laporanpertanggung

jawaban anggarandan laporan

finansial

Surplus/defisitakrual yang menambah/

mengurangi ekuitas

LRA & LO

PP 71/2010

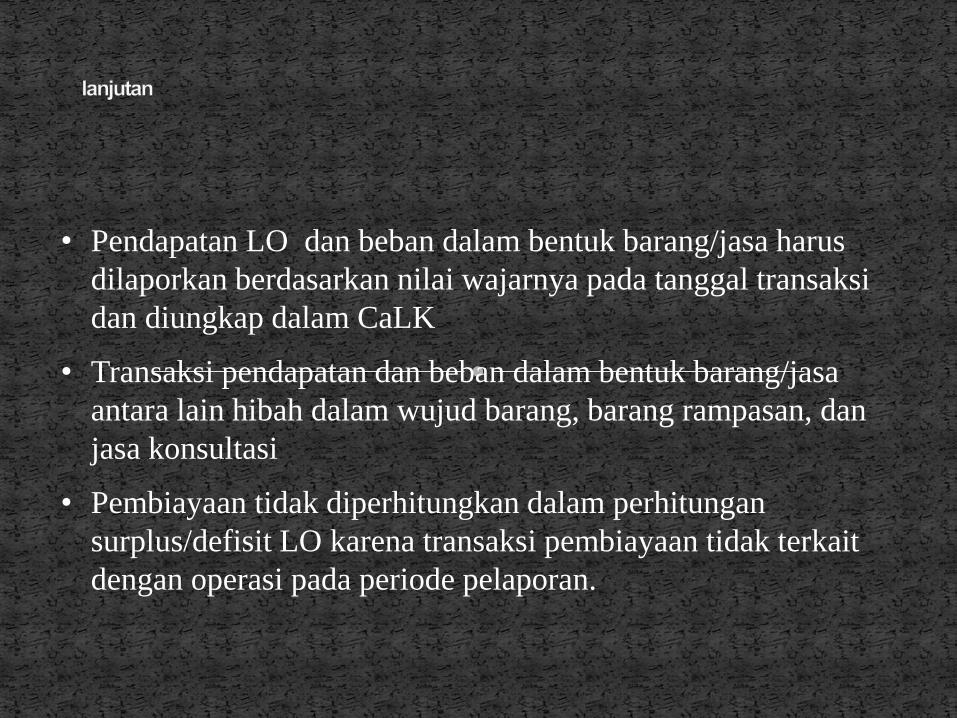

• Pendapatan LO dan beban dalam bentuk barang/jasa harus

dilaporkan berdasarkan nilai wajarnya pada tanggal transaksi

dan diungkap dalam CaLK

• Transaksi pendapatan dan beban dalam bentuk barang/jasa

antara lain hibah dalam wujud barang, barang rampasan, dan

jasa konsultasi

• Pembiayaan tidak diperhitungkan dalam perhitungan

surplus/defisit LO karena transaksi pembiayaan tidak terkait

dengan operasi pada periode pelaporan.

56

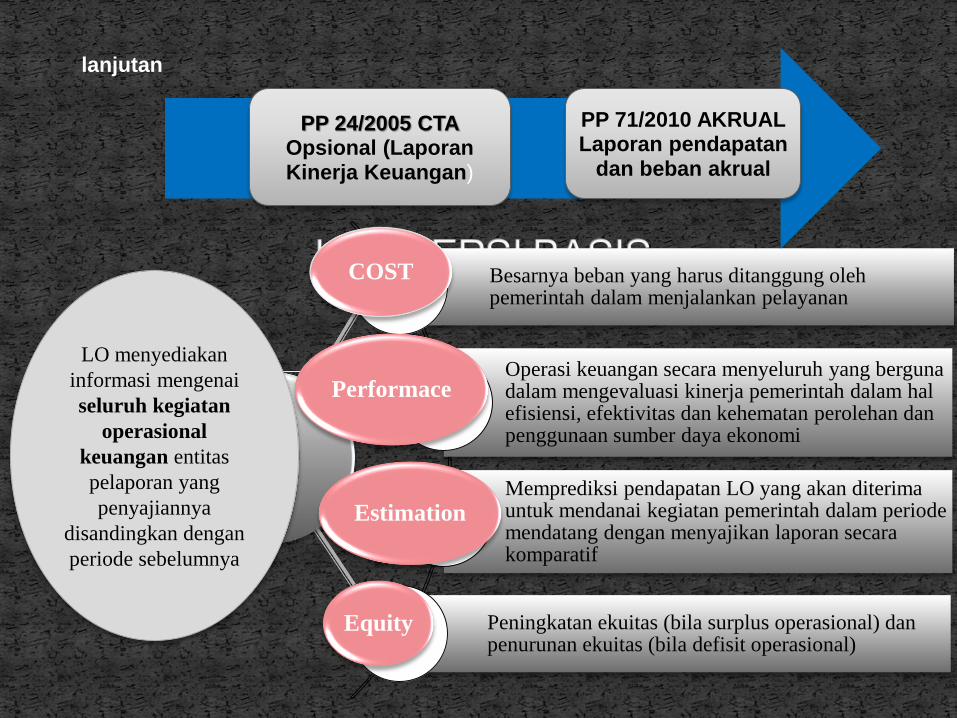

Besarnya beban yang harus ditanggung olehpemerintah dalam menjalankan pelayanan

Operasi keuangan secara menyeluruh yang bergunadalam mengevaluasi kinerja pemerintah dalam halefisiensi, efektivitas dan kehematan perolehan danpenggunaan sumber daya ekonomi

Memprediksi pendapatan LO yang akan diterimauntuk mendanai kegiatan pemerintah dalam periodemendatang dengan menyajikan laporan secarakomparatif

Peningkatan ekuitas (bila surplus operasional) danpenurunan ekuitas (bila defisit operasional)

COST

Performace

Estimation

Equity

LO menyediakan

informasi mengenai

seluruh kegiatan

operasional

keuangan entitas

pelaporan yang

penyajiannya

disandingkan dengan

periode sebelumnya

PP 71/2010 AKRUAL Laporan pendapatan

dan beban akrual

PP 24/2005 CTAOpsional (LaporanKinerja Keuangan)

lanjutan

Laporan Operasional menyajikan informasi beban akrual yang dapat

digunakan untuk menghitung cost per program/kegiatan pelayanan

COST untuk

setiap

program/

kegiatan

Laporan Operasional

Beban pegawai

Beban belanja barang

Beban bunga

Beban subsidi

Beban hibah

Beban bantuan sosial

Beban penyusutan

Beban transfer

Beban lain-lain

Perhitungan Cost

Labor cost

Material cost

Overhead cost

PERANAN LAPORAN OPERASIONAL

Input

(cost dariprogram/ kegiatan)

Output (keluaran)

Outcome (Hasil)

efektivitas

efisien

ekonomi

Laporan

Operasional

Konsep VFM digunakan untuk menilai

apakah suatu organisasi telah

mencapai benefit maksimal, dengan

mengunakan sumber daya yang ada.

Laporan

Kinerja

Evaluasi kinerja

berdasarkan konsep

Value for Money

(ekonomi, efisien &

efektif)

Disajikan sekurang-kurangnya sekali dalam setahun.

Jika disajikan lebih pendek entitas harus

mengungkapkan :

1. alasan penggunaan periode pelaporan tidak satu

tahun;

2. fakta bahwa jumlah-jumlah komparatif dalam

Laporan Operasional dan catatan-catatan terkait

tidak dapat diperbandingkan.

60

• Pendapatan/Beban ygbukan operasi biasa

• Tidak diharapkansering/rutin terjadi

• Di luar kendali/ pengaruh entitas ybs

• Sifat & jumlahdiungkap dalam CalK

• Sifatnya tidak rutin, termasuk surplus/defisitdari penjualan aset non lancar dan penyelesaiankewajiban jangkapanjang

• Penurunan manfaatekonomi/potensi jasadalam periodepelaporan

• menurunkan ekuitas• berupa pengeluaran/

konsumsiaset atau timbulnyakewajiban

• Hak pemerintah

• Diakui sebagaipenambah ekuitas

• Dalam tahunanggaran ygbersangkutan

• Tidak perludibayar kembali

Pendapatan-LO (darikegiatan

operasional)

Beban (darikegiatan

operasional)

Pos LuarBiasa

Kegiatan Non

Operasional

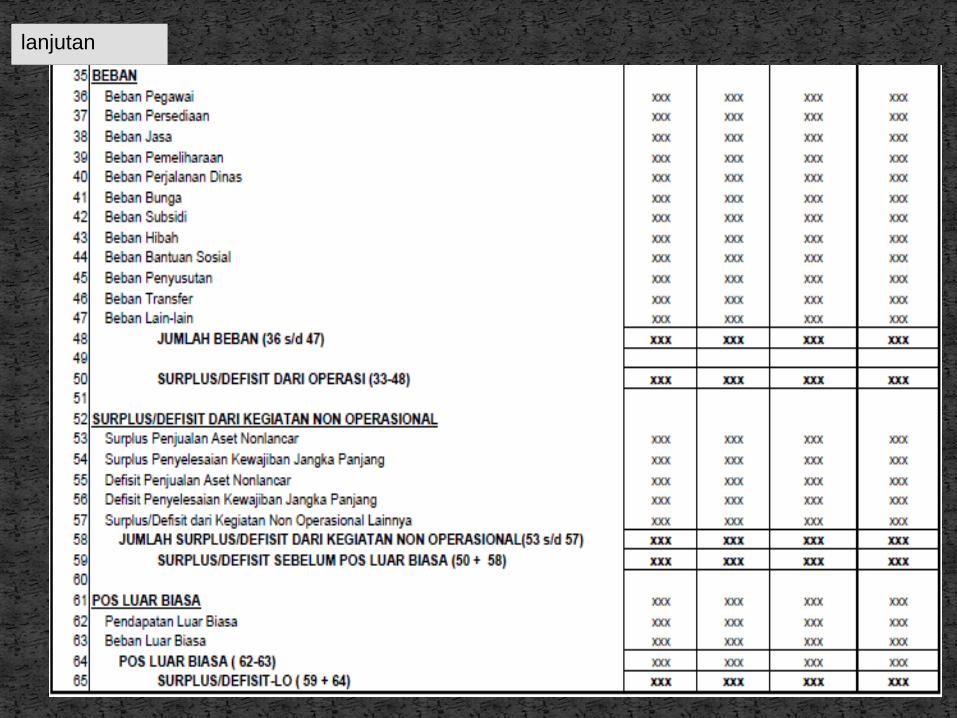

– Menyajikan berbagai unsur :

• pendapatan-LO,

• beban,

• surplus/defisit dari operasi,

• surplus/defisit dari kegiatan non operasional,

• surplus/defisit sebelum pos luar biasa,

• pos luar biasa,

• surplus/defisit-LO,

• Entitas pelaporan menyajikan pendapatan-LO yang

diklasifikasikan menurut sumber pendapatan.

• Rincian lebih lanjut sumber pendapatan disajikan pada

Catatan atas Laporan Keuangan.

• Entitas pelaporan menyajikan beban yang diklasifikasikan

menurut klasifikasi jenis beban.

• Beban berdasarkan klasifikasi organisasi dan klasifikasi lain

yang dipersyaratkan menurut ketentuan perundangan yang

berlaku, disajikan dalam Catatan atas Laporan Keuangan.

• Pendapatan-LO diklasifikasikan menurut sumber pendapatan.

• Akuntansi pendapatan-LO dilaksanakan berdasarkan azas

bruto, yaitu dengan membukukan pendapatan bruto, dan tidak

mencatat jumlah netonya (setelah dikompensasikan dengan

pengeluaran).

• Dalam hal besaran pengurang terhadap pendapatan-LO bruto

(biaya) bersifat variabel terhadap pendapatan dimaksud dan

tidak dapat di estimasi terlebih dahulu dikarenakan proses

belum selesai, maka asas bruto dapat dikecualikan.

• Dalam hal badan layanan umum, pendapatan diakui dengan

mengacu pada peraturan perundangan yang mengatur

mengenai badan layanan umum.

KOREKSI KESALAHAN - PENDAPATAN

• Pengembalian yang sifatnya normal dan berulang (recurring) atas

pendapatan-LO pada periode penerimaan maupun pada periode

sebelumnya dibukukan sebagai pengurang pendapatan.

• Koreksi dan pengembalian yang sifatnya tidak berulang (non-

recurring) atas pendapatan-LO yang terjadi pada periode

penerimaan pendapatan dibukukan sebagai pengurang

pendapatan pada periode yang sama.

• Koreksi dan pengembalian yang sifatnya tidak berulang (non-

recurring) atas pendapatan-LO yang terjadi pada periode

sebelumnya dibukukan sebagai pengurang ekuitas pada periode

ditemukannya koreksi dan pengembalian tersebut.

AKUNTANSI BEBAN

• Beban diakui pada saat:

• timbulnya kewajiban;

• terjadinya konsumsi aset;

• terjadinya penurunan manfaat ekonomi atau potensi

jasa.

• Dalam hal badan layanan umum, beban diakui dengan

mengacu pada peraturan perundangan yang mengatur

mengenai badan layanan umum.

• Beban diklasifikasikan menurut klasifikasi ekonomi.

• Beban Transfer adalah beban berupa pengeluaran uangatau kewajiban untuk mengeluarkan uang dari entitaspelaporan kepada suatu entitas pelaporan lain yangdiwajibkan oleh peraturan perundang-undangan.

• Koreksi atas beban, termasuk penerimaan kembalibeban, yang terjadi pada periode beban dibukukansebagai pengurang beban pada periode yang sama.

Apabila diterima pada periode berikutnya, koreksi atasbeban dibukukan dalam pendapatan lain-lain. Dalam halmengakibatkan penambahan beban dilakukan denganpembetulan pada akun ekuitas.

• Surplus dari kegiatan operasional adalah selisih lebih

antara pendapatan dan beban selama satu periode

pelaporan.

• Defisit dari kegiatan operasional adalah selisih kurang

antara pendapatan dan beban selama satu periode

pelaporan.

• Selisih lebih/kurang antara pendapatan dan beban

selama satu periode pelaporan dicatat dalam pos

Surplus/Defisit dari Kegiatan Operasional.

SURPLUS DEFISIT KEGIATAN NON OPERASIONAL

• Pendapatan dan beban yang sifatnya tidak rutin perlu dikelompokkan

tersendiri dalam kegiatan non operasional.

• Selisih lebih/kurang antara surplus/defisit dari kegiatan operasional dan

surplus/defisit dari kegiatan non operasional merupakan surplus/defisit

sebelum pos luar biasa.

POS LUAR BIASA

• Pos Luar Biasa disajikan terpisah dari pos-pos lainnya dalam Laporan

Operasional dan disajikan sesudah Surplus/Defisit sebelum Pos Luar

Biasa.

• Sifat dan jumlah rupiah kejadian luar biasa harus diungkapkan pula dalam

Catatan atas Laporan Keuangan.

SURPLUS / DEFISIT LO

• Surplus/Defisit-LO adalah penjumlahan selisih lebih/kurang antara

surplus/defisit kegiatan operasional, kegiatan non operasional, dan

kejadian luar biasa.

• Transaksi dalam mata uang asing harus dibukukan dalam mata uang

rupiah.

• Jika tersedia dana dalam mata uang asing, maka transaksi dijabarkan

dalam mata uang rupiah dengan kurs tengah bank sentral pada tanggal

transaksi.

• Jika tidak tersedia dana dalam mata uang asing, maka transaksi dalam

mata uang asing tersebut dicatat dalam rupiah berdasarkan kurs transaksi,

yaitu sebesar rupiah yang digunakan untuk memperoleh valuta asing

tersebut.

• Jika mata uang asing tersebut dibeli dengan menggunakan mata uang

asing\, maka:

a) Transaksi mata uang asing ke mata uang asing lainnya dijabarkan

dengan menggunakan kurs transaksi

b) Transaksi dalam mata uang asing lainnya tersebut dicatat dalam

rupiah berdasarkan kurs tengah bank sentral tanggal transaksi.

• Transaksi pendapatan-LO dan beban dalam bentuk

barang/jasa harus dilaporkan dalam Laporan

Operasional dengan cara menaksir nilai wajar

barang/jasa tersebut pada tanggal transaksi.

• Transaksi ini harus diungkapkan pada Catatan atas

Laporan Keuangan sehingga dapat memberikan

semua informasi yang relevan mengenai bentuk dari

pendapatan dan beban.

Ilustrasi Laporan Operasional

lanjutan

Related Documents