Prof. Dr. Heinz-Michael Winkels, FH-Dortmund Lager- und Transportwirtschaft Prozess- Kostenrechnung Essen, März 2000 Prof. Dr. Heinz-Michael Winkels, Fachbereich Wirtschaft FH Dortmund Emil-Figge-Str. 44, D44227-Dortmund, TEL.: (0231)755-4966, FAX: (0231)755-4902 Quelle: Robert F. Göx: Kostentheorie und Kostenrechnung WS 99 /00, Internet-Unterlagen, Universität Magdeburg Christoph Olshagen, Prozeßkostenrechnung, Gabler-Verlag

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

1

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

Prozess-Kostenrechnung

Essen, März 2000

Prof. Dr. Heinz-Michael Winkels, Fachbereich Wirtschaft FH DortmundEmil-Figge-Str. 44, D44227-Dortmund, TEL.: (0231)755-4966, FAX: (0231)755-4902

Quelle: Robert F. Göx: Kostentheorie und Kostenrechnung WS 99 /00,Internet-Unterlagen, Universität Magdeburg

Christoph Olshagen, Prozeßkostenrechnung, Gabler-Verlag

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

2

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

Entstehung 3Anwendungsbereiche 8Zielsetzungen 9Vorgehensweise 10

Prozess-Ermittlung 11Kostenzuordnung 13Identifikation Kostentreiber 16Ermittlung Prozessmengen 21Ermittlung Prozesskosten 22Ermittlung PK-Sätze 23Bildung von Hauptprozessen 25

Prozesskostenstellen 29Prozesskostenkalkulation 31Kostenkontrolle 41Vergleich zu Grenzplankosten 42

SeiteInhalt

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

3

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Entstehung als Activity Based Costing in den USA

l Bis Anfang der 80er Jahre verwenden die meisten US-Unternehmen noch die Lohnzuschlagskalkulation (LZK)

– im einfachsten Fall werden die Gemeinkosten des Unternehmens als prozentualer Zuschlag auf die Lohneinzelkosten der Produkte verrechnet

l Methode führt nur dann zu „akzeptablen“ Kalkulationsergebnissen, wenn

– die direkten Lohneinzelkosten (direct labor) einen bedeutenden Anteil an den Produktionskosten ausmachen

– Die Produkte des Unternehmens sich hinsichtlich Produktionsmenge, Komplexität und Losgröße nicht wesentlich voneinander unterscheiden

– Sich die variablen und fixen! Gemeinkosten proportional zu den Lohnstückkosten der Produkte verhalten

Entstehung der Prozess-Kostenrechnung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

4

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

Kalkulationsbeispiel "Krawattenhändler"

Einkaufspreis 5 DM 50 DM

Gemeinkosten (Bestellen, Ein-/Auslagern, Rechnung) 1.100 DM

Menge 10 St. 10 St.

Gemeinkosten je Stück (200 %) 10 DM 100 DM

Gesamtkosten je Stück 15 DM 150 DM

Typ Anormal

Typ Anormal

Typ Bnormal

Typ Bnormal

Unter der Annahme, daß durch jede Krawatte gleich hohe Gemeinkosten für die betrieblichen Prozesse beim Bestellen, Ein-/Auslagern und Schreiben der Rech-nung verursacht werden, wäre ein gleich hoher Verrechnungssatz von

1.100 DM : 20 Stück = 55 DM / Stück zutreffend!

Einkaufspreis 5 DM 50 DMKosten je Prozess 55 DM 55 DM

Gesamtkosten je Stück 60 DM 105 DM

... Entstehung der Prozess-Kostenrechnung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

5

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Lohnzuschlagskalkulation kann also nur bei Massenproduktion homogener Güter in einem stabilen Unternehmensumfeld zu brauchbaren Ergebnissen führen

à Das trifft aber nur noch auf wenige Branchen zu.l Neue, kapitalintensivere Fertigungsmethoden führen zu

– einem relativen Anstieg der fixen Gemeinkosten auf bis zu 80 % der gesamten Produktionskosten

– einem relativen Rückgang der Lohneinzelkosten (in manchen Branchen unter 5 % der gesamten Produktionskosten)

l verstärkter Wettbewerb führt zu– kürzeren Produktlebenszyklen– differenzierteren Produktportfolios mit

o unterschiedlichen Produktionsmengen, o Losgrößen undo Komplexitätsgraden

... Entstehung der Prozess-Kostenrechnung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

6

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Empirische Ergebnisse

l 1960 bis 1990: Anstieg des Gemeinkostenanteils an den Produktkosten im Siemens Gerätewerk

Amberg von 34 auf 70 Prozent.

l Rückgang des Fertigungslohnanteils von 28 auf 6 Prozent.

(Küting und Lorson (1991), S. 1421).

à Bei flexiblen Fertigungssystemen setzen sich die Produktionskosten zusammen aus

l Arbeitskosten 25 %

l Abschreibungen 33 %

l Restfertigungsgemeinkosten 14 %

l Sonstige Kosten 28 %

... Entstehung der Prozess-Kostenrechnung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

7

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Konsequenz: Anwendungsvoraussetzungen der LZK sind nicht mehr erfüllt

à Beibehaltung der alten Methode

l liefert falsche Information an das Management über die Profitabilität einzelner Produkte oder Produktgruppen

l Die Vorteilhaftigkeit von Sourcingentscheidungen setzt falsche Verhaltensanreize– Manager der Produktionsabteilungen versuchen die Fertigungslöhne ihrer Bereiche zu verringern, um

den zugerechneten Gemeinkostenanteil zu verringern

à Ansatzpunkt der Prozeßkostenrechnungl differenzierte Analyse des Gemeinkostenblocks traditioneller Kostenrechnunsgsysteme

... Entstehung der Prozess-Kostenrechnung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

8

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à indirekte Leistungsbereiche (ILB) (Hilfskostenstellen):

l F& E,

l Konstruktion,

l Logistik,

l Planung,

l Steuerung,

l Fertigungsüberwachung,

l Qualitätssicherung,

l Instandhaltung,

l Verwaltung,

l Vertrieb,

l Service

l etc.

Anwendungsbereiche der Prozess-Kostenrechnung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

9

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Erhöhung der Transparenz in den indirekten Leistungsbereichen (ILB)

l Aufdeckung von Ursache- Wirkungszusammenhängen zwischen Aktivitäten und Ressourcenbedarf in den ILB

l Aufdeckung von Rationalisierungspotentialen durch Optimierung von Arbeitsabläufen (Prozessen) in den ILB

l Permantes Gemeinkostenmanagement

à „Verursachungsgerechte Kalkulation“ der vollen Kosten von – Produkten, – Produktgruppen und – Bereichen

l Relevant für mittel- bis langfristige Entscheidungen

Zielsetzungen der Prozess-Kostenrechnung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

10

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

Schritt 1:

l Unterteilung der Unternehmenstätigkeit in Aktivitäten (Prozesse)

Schritt 2:

l Zuordnung von Kosten zu Prozessen

Schritt 3:

l Identifikation von Kostentreibern (Bezugsgrößen) für die Prozesse

Schritt 4:

l Bestimmung von Planprozessmengen

Schritt 5:

l Bestimmung von Planprozesskosten

Schritt 6:

l Ermittlung von Prozeßkostensätzen

Schritt 7:

l Zusammenfassung von Teilprozessen zu Hauptprozessen (Aggregation von Informationen)

Vorgehensweise der Prozess-Kostenrechnung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

11

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

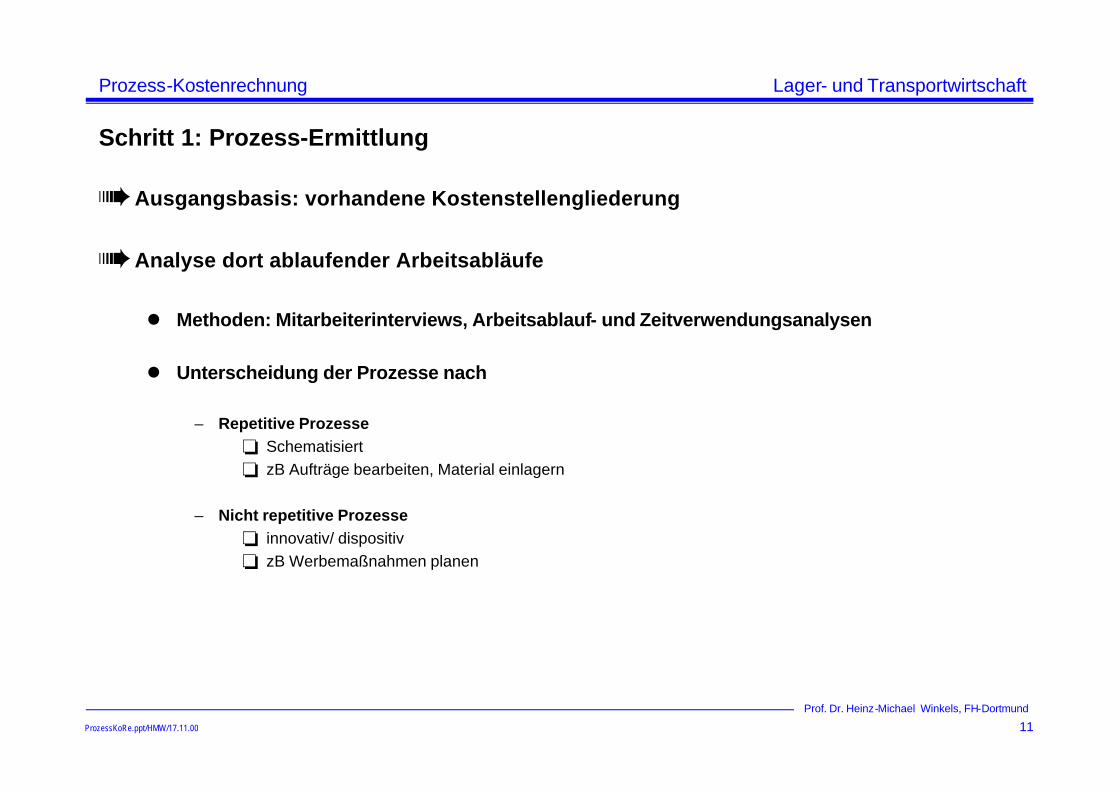

à Ausgangsbasis: vorhandene Kostenstellengliederung

à Analyse dort ablaufender Arbeitsabläufe

l Methoden: Mitarbeiterinterviews, Arbeitsablauf- und Zeitverwendungsanalysen

l Unterscheidung der Prozesse nach

– Repetitive Prozesseo Schematisierto zB Aufträge bearbeiten, Material einlagern

– Nicht repetitive Prozesseo innovativ/ dispositivo zB Werbemaßnahmen planen

Schritt 1: Prozess-Ermittlung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

12

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

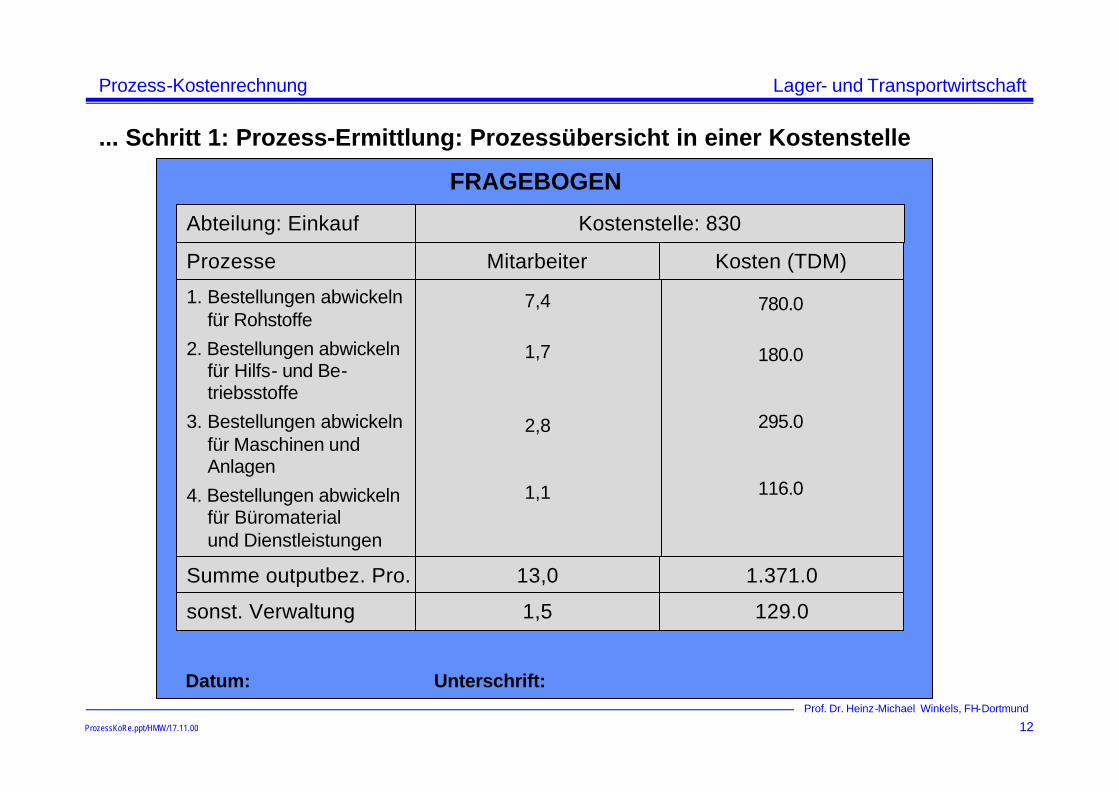

... Schritt 1: Prozess-Ermittlung: Prozessübersicht in einer Kostenstelle

1. Bestellungen abwickeln für Rohstoffe

2. Bestellungen abwickelnfür Hilfs- und Be-triebsstoffe

3. Bestellungen abwickeln für Maschinen undAnlagen

4. Bestellungen abwickelnfür Büromaterialund Dienstleistungen

Prozesse

780.0

180.0

295.0

116.0

7,4

1,7

2,8

1,1

Mitarbeiter Kosten (TDM)

Abteilung: Einkauf Kostenstelle: 830

Summe outputbez. Pro. 13,0 1.371.0

sonst. Verwaltung 1,5 129.0

FRAGEBOGEN

Datum: Unterschrift:

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

13

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Zuordnung der Kosten zu Prozessenl direkte Ermittlung durch analytische Kostenplanung

l indirekte Ermittlung durch andere Maßgrößen– Z.B. Schlüsselung von Personalkosten nach Mannjahren

l Trade- off– analytische Planung ist zwar aufwendiger, erlaubt aber die Ermittlung von Sollgrößen

o Vorteil:Ermöglicht Abweichungsanalyse und damit Aufdeckung von Unwirtschaftlichkeiten und Rationalierungspotenzialen

– indirekte Ermittlung ist einfacher, liefert aber lediglich Istdaten

o Nachteil: Kalkulationsergebnisse sind abhängig von der tatsächlichen Kapazitätsauslastung

Schritt 2: Kostenzuordnung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

14

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Kostenkategorien

l Leistungsmengeninduzierte Prozesse (Lmi)– Kosten sind abhängig vom Leistungsvolumen der Kostenstelle, enthalten aber variable und fixe Anteile

l Leistungsmengenneutrale Prozesse (Lmn)– Kosten sind unabhängig vom Leistungsvolumen der Kostenstelle und repräsentieren einen Teil der

Fixkosten

... Schritt 2: Kostenzuordnung

Einzelkosten Einzelkosten

Lmn-Kosten

VariableKosten

FixkostenGemeinkosten

Lmi-Kosten

Ges

amtk

ost

en

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

15

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

... Schritt 2: Kostenzuordnung: Einsatzfeld der Prozesskostenrechnung

Tätigkeitsvolumen einer Kostenstelle

repetitive AufgabennichtrepetitiveAufgaben

leistungsmengen-induzierte (lmi)Prozesse

leistungs-mengen-neutrale (lmn)Prozesse

Einsatzfeld derProzesskostenrechnung

Prozess-unabhängigeAufgaben

AndereMethoden(z.B. Projekt-kostenrechnung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

16

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

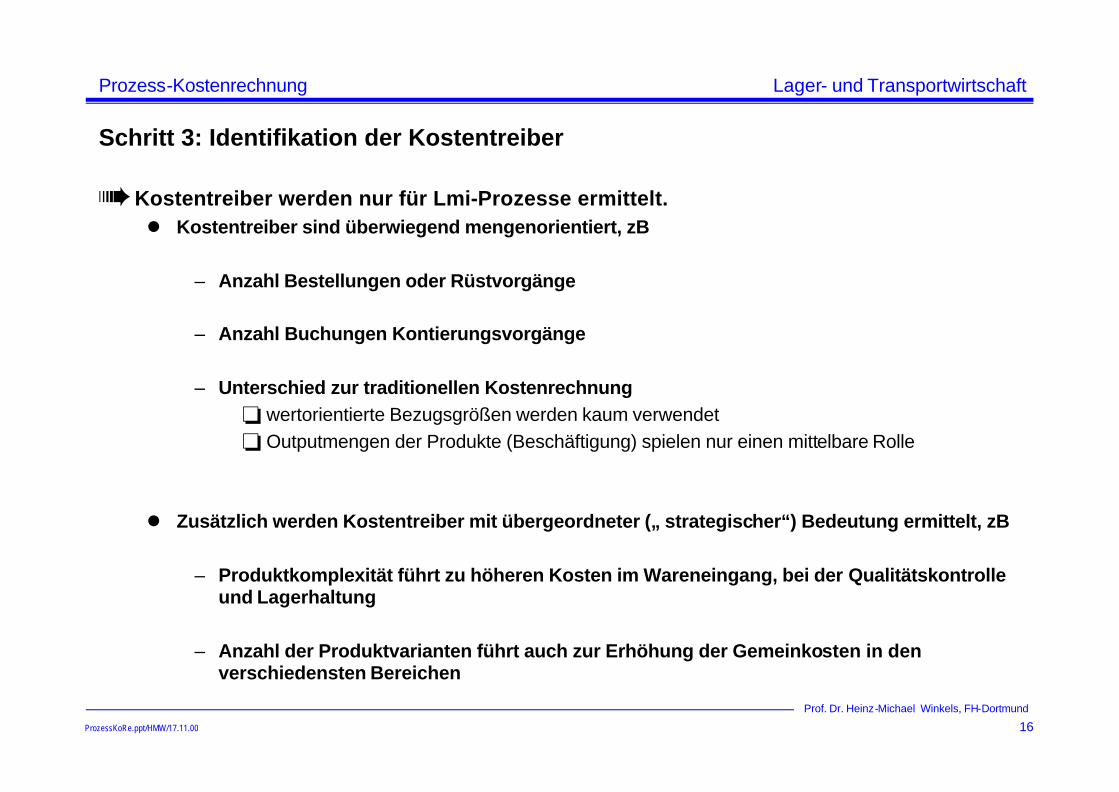

à Kostentreiber werden nur für Lmi-Prozesse ermittelt.l Kostentreiber sind überwiegend mengenorientiert, zB

– Anzahl Bestellungen oder Rüstvorgänge

– Anzahl Buchungen Kontierungsvorgänge

– Unterschied zur traditionellen Kostenrechnungo wertorientierte Bezugsgrößen werden kaum verwendeto Outputmengen der Produkte (Beschäftigung) spielen nur einen mittelbare Rolle

l Zusätzlich werden Kostentreiber mit übergeordneter („ strategischer“) Bedeutung ermittelt, zB

– Produktkomplexität führt zu höheren Kosten im Wareneingang, bei der Qualitätskontrolle und Lagerhaltung

– Anzahl der Produktvarianten führt auch zur Erhöhung der Gemeinkosten in den verschiedensten Bereichen

Schritt 3: Identifikation der Kostentreiber

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

17

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Kostentreiber für Fertigungsgemeinkosten

l Hypothesen von Miller/ Vollmann (1985): „The Hidden Factory“:– Fertigungsgemeinkosten werden getrieben von Transaktionen (Prozessen) statt

Produktionsmenge/ Fertigungslöhne– Logistiktransaktionen: zB Materialeingang, Transport, Lagerung– Ausgleichstransaktionen: zB Materialplanung, Maschinenbelegung– Qualitätstransaktionen: zB Qualitätskontrolle, Nacharbeitung, Reparatur– Änderungstransaktionen: zB Fertigungsänderungen/ neue Materialien

l Empirische Überprüfung durch Banker, Potter und Schroeder (1995)– Analyse des Gemeinkostenverhaltens in 32 Fabriken der Branchen Elektronik/

Maschinenbau/ Automobilzulieferer in USA. o Die vier Transaktionen erklären 77% der Fertigungsgemeinkosteno Fertigungslöhne erklären nur zusätzliche 6%o Fertigungslöhne alleine (ohne Prozesse) erklären 49%

... Schritt 3: Identifikation der Kostentreiber

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

18

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

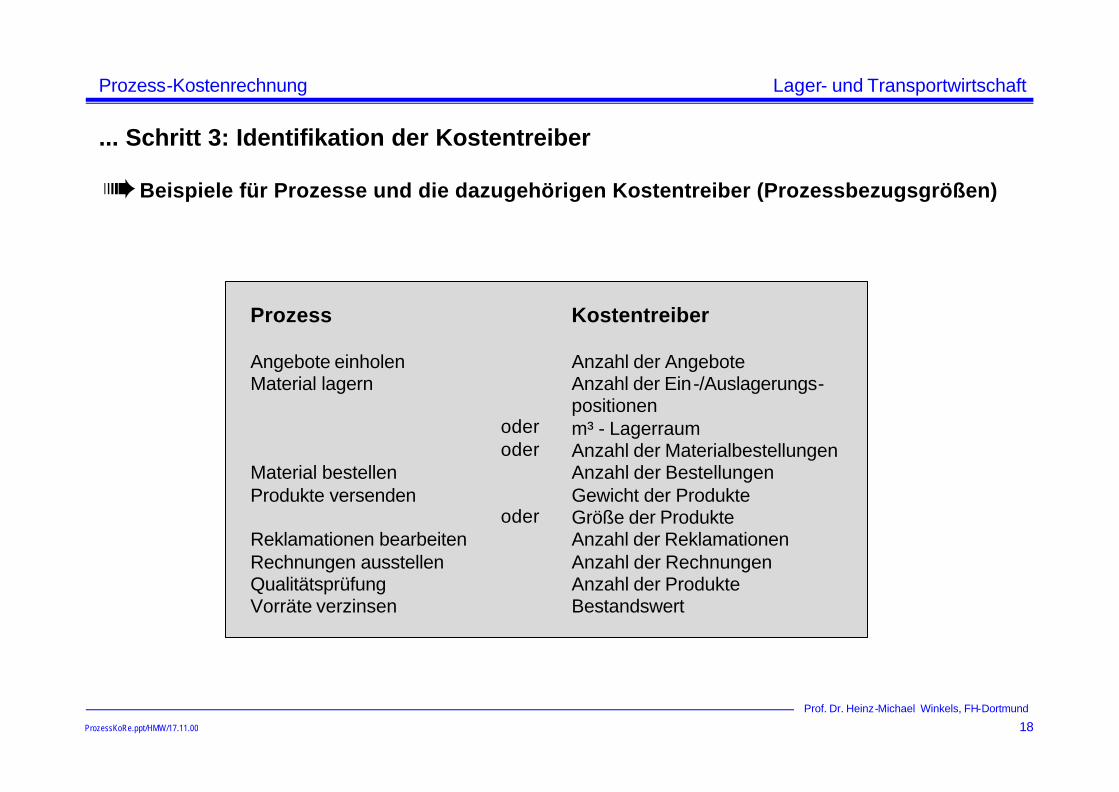

à Beispiele für Prozesse und die dazugehörigen Kostentreiber (Prozessbezugsgrößen)

Kostentreiber

Anzahl der AngeboteAnzahl der Ein-/Auslagerungs-positionenm³ - LagerraumAnzahl der MaterialbestellungenAnzahl der BestellungenGewicht der ProdukteGröße der ProdukteAnzahl der ReklamationenAnzahl der RechnungenAnzahl der ProdukteBestandswert

oderoder

oder

Prozess

Angebote einholenMaterial lagern

Material bestellenProdukte versenden

Reklamationen bearbeitenRechnungen ausstellenQualitätsprüfungVorräte verzinsen

... Schritt 3: Identifikation der Kostentreiber

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

19

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Direkte Bezugsgrößen für primäre Kostenstellen, die nicht zum Fertigungsbereich gehören

Anzahl ProbenAnzahl Analysen

Anzahl bearbeitete AngeboteAnzahl BestellungenAnzahl geprüfte Rechnungen

Anzahl ZugängeAnzahl AbgängeMengenmäßiger durchschnittlicher LagerbestandWertmäßiger durchschnittlicher LagerbestandBeanspruchte Lagerfläche in m²Beanspruchter Lagerraum in m³, ltr oder hltr

Anzahl ProbenAnzahl Analysen

Anzahl Buchungen

Anzahl VorkalkulationenAnzahl PlankalkulationenAnzahl Nachkalkulationen...

Laboratorien

Einkauf

Materiallager oder Fertigwarenlager

Materialprüfung

Finanzbuchhaltung

Kalkulation

...

Art der Kostenstelle Art der Bezugsgröße

... Schritt 3: Identifikation der Kostentreiber

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

20

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

...Anzahl abgerechnete Kostenstellen

Anzahl BruttolohnabrechnungenAnzahl Nettolohnabrechnungen

Anzahl DIN A4-Seiten 1 1/2 zeilig

Anzahl Ablagen

Anzahl Postausgänge

Anzahl bearbeitete Kundenaufträge

Anzahl RechnungenAnzahl Rechnungszeilen

Anzahl Versandaufträge

Anzahl LochkartenRechenzeitTabellierzeilen

...Betriebsabrechnung

Lohnabrechnung

Schreibbüro

Registratur

Poststelle

Verkauf

Fakturierung

Versand

Datenverarbeitung

Art der Kostenstelle Art der Bezugsgröße

à Direkte Bezugsgrößen für primäre Kostenstellen, die nicht zum Fertigungsbereich gehören (Forts.)

... Schritt 3: Identifikation der Kostentreiber

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

21

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Prozessmenge = die zu einer Prozessgröße gehörige messbare Leistung

l Planprozessmengen sind nicht nach Maximal-, Normal oder Optimalkapazitäten abzuleiten, sondern aus den leistungsanforderungen von Engpassbereichen zu bestimmen(gem. Gutenbergs Ausgleichgesetz der Planung)

l Bei der Planung der Prozessmengen wird man zweckmäßigerweise einen längeren Betrachtungszeitraum wählen (>= 1 Jahr), um Verzerrungen durch kurzfristige Ereignisse ausschließen zu können.

Schritt 4: Ermittlung der Planprozessmengen

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

22

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

Schritt 5: Ermittlung der Prozess-Kosten: Planung durch Schlüssel (Mann-Jahre)

Kostenstelle BeschaffungTeilProzess-kostenKostenzurechnungMaßgrößenTeilprozesse

insgesamtKostenstel-lenkostenArt Menge Kapazität

Angeboteeinholen

Bestellungendurchführen

Anzahlder Angebote

Anzahlder Bestel-lungen

50

100

5.000 5 MJ

3 MJ

2 MJ 2.000

3.000

Leistung Kosteneinflußgrößen Kostenanfall

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

23

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Für Kalkulationszwecke müssen Kostensätze ermittelt werden. Dies geschieht bei der Prozesskostenrechnung "durch Division der jeweiligen Prozesskosten durch die zugehörigen Plan-Prozessmengen

Definition: Prozess-Kostensatz = Prozesskosten/ Prozessmenge

à Problemel Prozesskostensätze enthalten regelmäßig anteilige Fixkosten und sind daher abhängig von der

Prozessmenge(selbst, wenn man die Lmn- Kosten außen vor läßt)

– Standardproblem der Vollkostenrechnung– Mögliche Alternative: Arbeit mit Planverrechnungssätzen auf Basis der Planbeschäftigung

mit anschließender Abweichungsanalyse wie in einer flexiblen Plankostenrechnung

l Behandlung der Lmn- Kosten– Kostenstellenübergreifende Erfassung in Sammelpositionen– in der Praxis häufig: Prozentuale Zuschläge auf die Lmi- Kosten

Schritt 6: Ermittlung der Prozess-Kostensätze

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

24

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

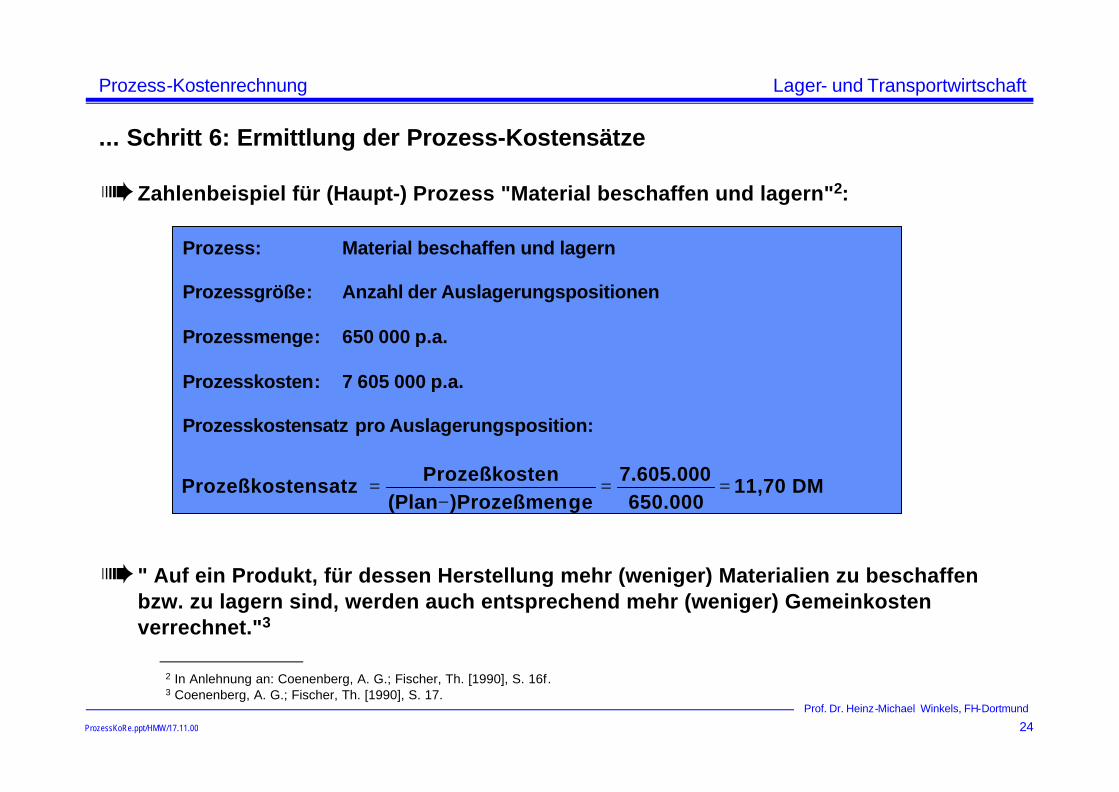

... Schritt 6: Ermittlung der Prozess-Kostensätze

à Zahlenbeispiel für (Haupt-) Prozess "Material beschaffen und lagern"2:

à " Auf ein Produkt, für dessen Herstellung mehr (weniger) Materialien zu beschaffen bzw. zu lagern sind, werden auch entsprechend mehr (weniger) Gemeinkosten verrechnet."3

Prozess: Material beschaffen und lagern

Prozessgröße: Anzahl der Auslagerungspositionen

Prozessmenge: 650 000 p.a.

Prozesskosten: 7 605 000 p.a.

Prozesskostensatz pro Auslagerungsposition:

Prozeßkostensatz Prozeßkosten

(Plan )Prozeßmenge7.605.000650.000

11,70 DM=−

= =

2 In Anlehnung an: Coenenberg, A. G.; Fischer, Th. [1990], S. 16f.3 Coenenberg, A. G.; Fischer, Th. [1990], S. 17.

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

25

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Kostenstellenübergreifende Zusammenfassungl von Prozessen mit demselben Kostentreiber durch Additionl von Prozessen mit fixer Kostentreiberrelation

à Bildung einer überschaubaren Anzahl von Hauptprozessenl Vorteil: bessere Übersichtlichkeit des Betriebsgeschehens

(Informationsreduktion durch Datenaggregation)

Schritt 7: Bildung von Hauptprozessen

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

26

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

... Schritt 7: Bildung von Hauptprozessen: Beispiel einer Prozesshierarchie

HP1

HP2

Verdichtungzu Haupt-prozessen

TP1.1

TP1.3

TP1.2

Kostenstelle 1

TP2.1

TP2.2

Kostenstelle 2

TP3.1

TP3.3

TP3.2

Kostenstelle 3

TP3.4

Generierungvon Teil-prozessen

Tätigkeits-analyse

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

27

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

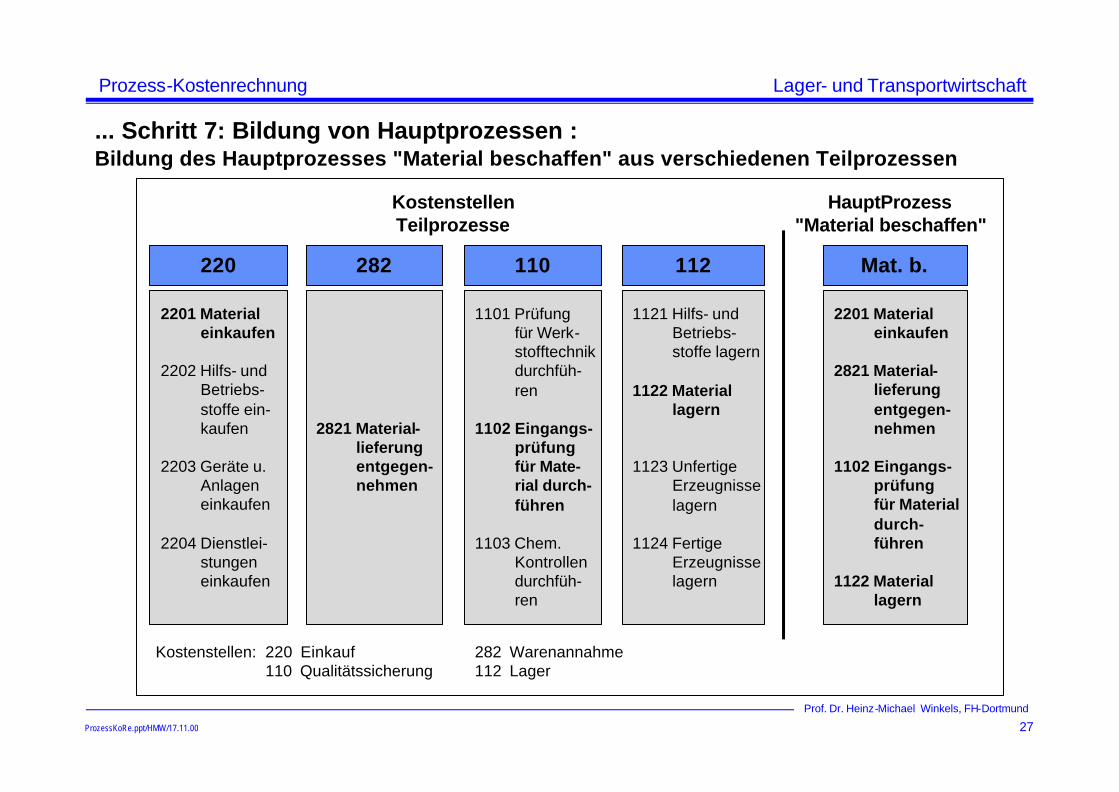

... Schritt 7: Bildung von Hauptprozessen : Bildung des Hauptprozesses "Material beschaffen" aus verschiedenen Teilprozessen

2201 Material2201 Materialeinkaufeneinkaufen

2202 Hilfs- und Betriebs-stoffe ein-kaufen

2203 Geräte u.Anlageneinkaufen

2204 Dienstlei-stungeneinkaufen

220

2821 Material2821 Material--lieferunglieferungentgegenentgegen--nehmennehmen

282

1101 Prüfungfür Werk-stofftechnikdurchfüh-ren

1102 Eingangs1102 Eingangs--prüfung prüfung für Matefür Mate--rial durchrial durch--führenführen

1103 Chem.Kontrollendurchfüh-ren

110

1121 Hilfs- undBetriebs-stoffe lagern

1122 Material1122 Materiallagernlagern

1123 UnfertigeErzeugnisselagern

1124 FertigeErzeugnisselagern

112

2201 Material2201 Materialeinkaufeneinkaufen

2821 Material2821 Material--lieferunglieferungentgegenentgegen--nehmennehmen

1102 Eingangs1102 Eingangs--prüfungprüfungfür Materialfür Materialdurchdurch--führenführen

1122 Material1122 Materiallagernlagern

Mat. b.

Kostenstellen: 220 Einkauf 282 Warenannahme110 Qualitätssicherung 112 Lager

KostenstellenTeilprozesse

HauptProzess"Material beschaffen"

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

28

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Beispiel: Die Teilprozesse Einkauf, Warenannahme Lagerung sollen zu einem Hauptprozess Beschaffung mit dem Kostentreiber “Anzahl Bestellungen” aggregiert werden.

l Zusatzinformationen– Anzahl der Bestellungen = Anzahl der Lieferungen– 20% der Lieferungen werden stichprobenartig auf Qualität geprüft

Kostenstelle Kostentreiber ProzeßkostensatzEinkauf Anzahl der Bestellungen 3, 52Warenannahme Anzahl der Stichproben 5, 70Lager Anzahl der Lieferungen 4, 20

à Kostensatz des Hauptprozesses Beschaffung:3,52 + 5, 7· 0,2 + 4,2 = 8, 86

... Schritt 7: Bildung von Hauptprozessen

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

29

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

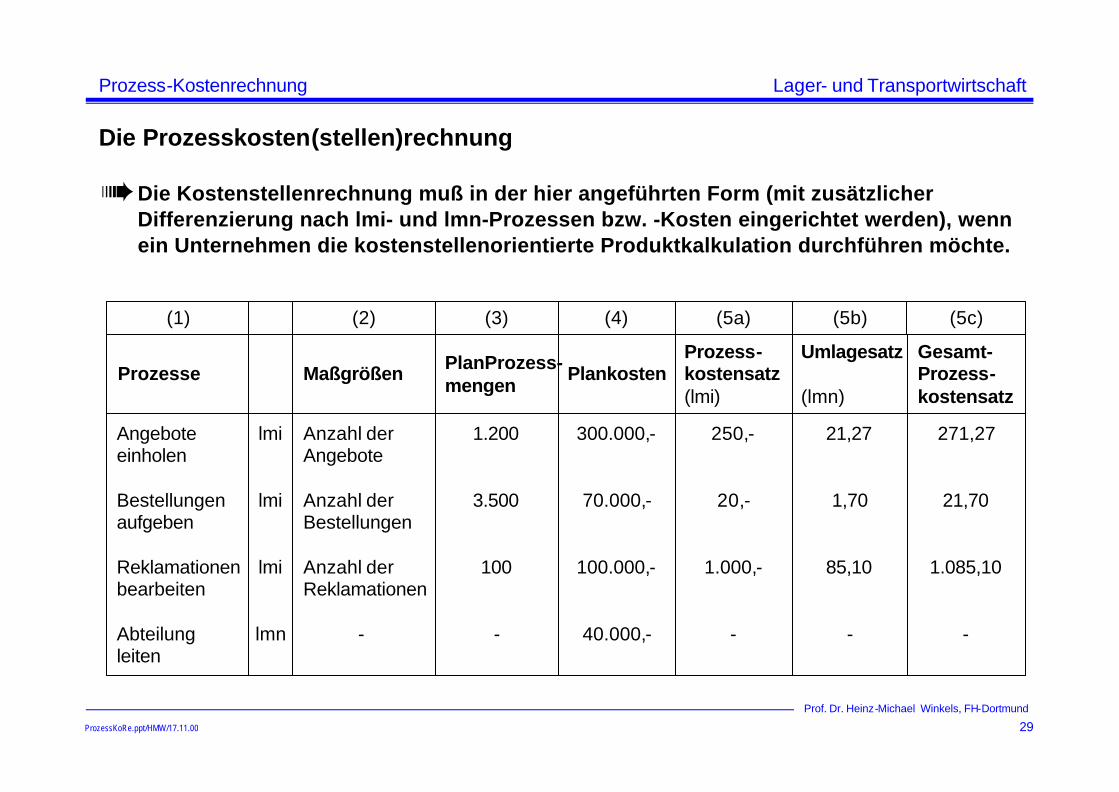

Die Prozesskosten(stellen)rechnung

à Die Kostenstellenrechnung muß in der hier angeführten Form (mit zusätzlicher Differenzierung nach lmi- und lmn-Prozessen bzw. -Kosten eingerichtet werden), wenn ein Unternehmen die kostenstellenorientierte Produktkalkulation durchführen möchte.

(1)

Prozesse

Angeboteeinholen

Bestellungenaufgeben

Reklamationenbearbeiten

Abteilungleiten

lmi

lmi

lmi

lmn

(5b)

Umlagesatz

(lmn)

21,27

1,70

85,10

-

(5a)

Prozess-kostensatz(lmi)

250,-

20,-

1.000,-

-

(4)

Plankosten

300.000,-

70.000,-

100.000,-

40.000,-

(3)

PlanProzess-mengen

1.200

3.500

100

-

(2)

Maßgrößen

Anzahl derAngebote

Anzahl derBestellungen

Anzahl derReklamationen

-

(5c)

Gesamt-Prozess-kostensatz

271,27

21,70

1.085,10

-

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

30

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

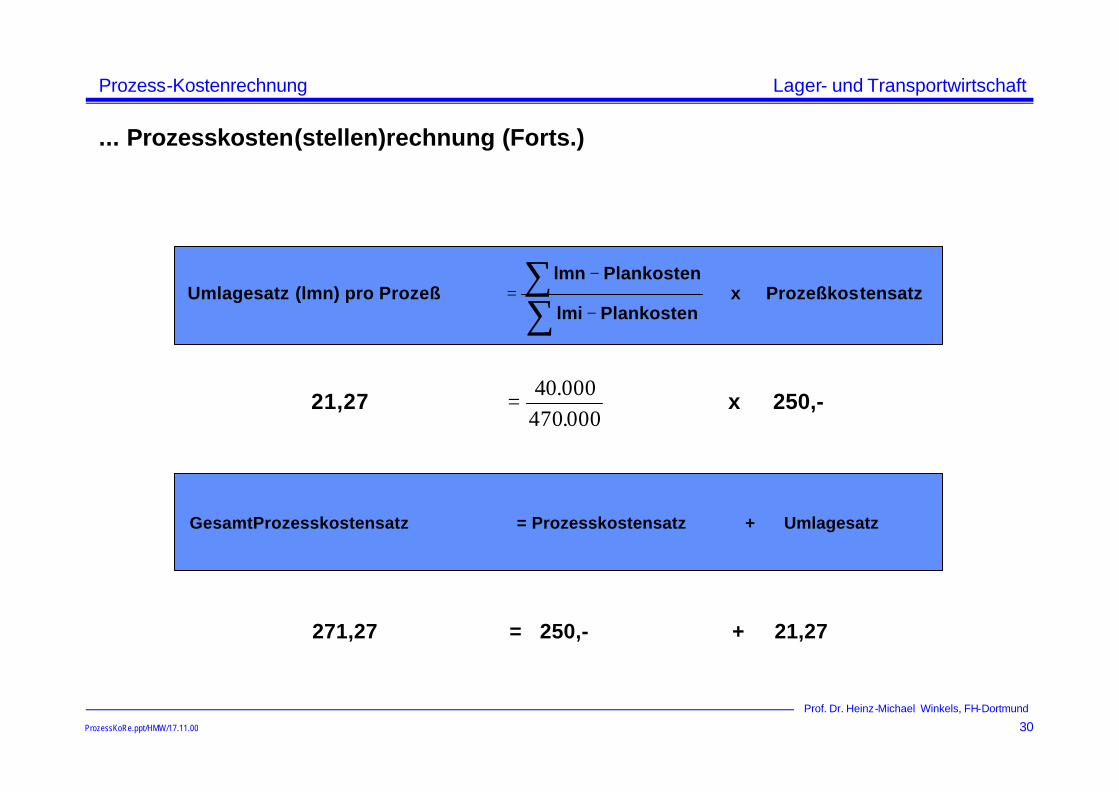

... Prozesskosten(stellen)rechnung (Forts.)

Umlagesatz (lmn) pro Prozeß lmn Plankosten

lmi Plankosten x Prozeßkostensatz=

−

−

∑∑

21,27 x 250,-=40 000

470 000..

GesamtProzesskostensatz = Prozesskostensatz + Umlagesatz

271,27 = 250,- + 21,27

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

31

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Kostenträgerorientierte Produktkalkulation

Prozesse

Annahme vonKaufteilen

Annahme vonRohmaterial

Materialausgabe

Mitarbeiter

6

3

3

Bezugsgröße

Anzahl derLadungen p.a.

Anzahl derLadungen p.a.

Anzahl der Pro-duktionslaufe

Kosten proEinheit

10$ pro Ladung

12,5$pro Ladung

25$pro Lauf

Gesamt-kosten

250.000$

125.000$

125.000$

Mengenpro Jahr

25.000

10.000

5.000

12 500.000$

Prozesskostenkalkulation

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

32

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

... Prozesskostenkalkulation

à Kostenträgerorientierte Produktkalkulation

l Für ein Produkt A mit der geplanten Ausbringungsmenge von 1.000 Einheiten pro Jahr werden folgende Annahmen getroffen:

l 2.875 $ : 1.000 Einheiten = 2,88 $ pro Einheit

Annahmen Kalkulation

Ladungen mit Kaufteilen pro Jahr 200 Einheiten

Ladungen mit Rohmaterial pro Jahr 50

Produktionsläufe pro Jahr 10

x 10$ 2.000$

x 12,5$ 625$

x 25$ 250$

2.875$

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

33

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

... Prozesskostenkalkulation: Beispiel kostenstellenorientierte Produktkalkulation

Angeboteeinholen

Bestellungenaufgeben

Reklamationenbearbeiten

Prozesse Plan-Prozess-mengen

Varian-tenzahl-abhängigeProzess-menge

Produk-tions-volumen-abhängigeProzess-menge

Prozess-kosten-satz(lmi)

1.200

3.500

100

70 %

100 %

0 %

30 %

0 %

100 %

250,-

20,-

1.000,-

VarianteA

9.00 + 8.75

0.00 + 2.92

10.00 + 0.00

VarianteC

9.00 + ...

0.00 + ...

10.00 + ...

VarianteB

9.00 + 46.66

0.00 + 15.56

10.00 + 0.00

30.42 ...81.22

Ausgangs-situation

3 Varianten10.000 Einheiten

A: 8.000B: 1.500C: 500

Angeboteeinholen

Bestellungenaufgeben

Reklamationenbearbeiten

Prozesse Anzahlder Prod.-Vol. ab-hängigenProzesse

Anzahlder Var. -Zahl ab-hängigenProzesse

Szenario

360

-

100

560

2.333

-

VarianteA

9.00 + 8.23

0.00 + 2.74

10.00 + 0.00

VarianteB

9.00 + 46.66

0.00 + 15.56

10.00 + 0.00

29.97 81.22

2 Varianten10.000 Einheiten

A: 8.500B: 1.500

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

34

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Formeln zur Berechnung der Varianten(gemein-)kosten

=Planprozeßmenge x volumenabhängiger Anteil x Prozeßkostensatz

Mengenvolumen aller VariantenVolumenabhängigeProzesskosten pro Produkt

Für den Prozess "Angebote einholen": 9,00 = 1.200 x 30 % x 250,-

10.000

Varianten(zahl-) abhängigeProzesskosten pro Produkt

=Planprozeßmenge x variantenabhängiger Anteil x Prozeßkostensatz

VariantenzahlMengenvolumenjeder Variante

x

Für die Variante "A": 8,75 1.200 x 70 % x 250,

3 : 8.000=

−

... Prozesskostenkalkulation: Kostenstellenorientierte Produktkalkulation

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

35

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Berechnung des Szenarios

Für den Prozess "Angebote einholen": 360 = 1.200 x 30 %

9,00 360 x 250,

10.000 =

−

Da die Ausbringungsmenge von 10.000 Einheiten bleibt, ändert sich der volumen-abhängige Anteil für die Varianten nicht.

Für die Variante "A":

Neue Ausgangsmenge, da 1/3 varian-tenabhängiger Anteil durch Ver-minderung einer Variante entfällt:

5601.200 x 70%3 (Varianten)

x 2 (Varianten)=

8,23 560 x 250,

2 : 8.500=

−

... Prozesskostenkalkulation: Kostenstellenorientierte Produktkalkulation

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

36

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Kosten der Variantenvielfalt (Beispiel)l Unternehmen 1 produziert 1 Mio blaue Kugelschreiber

l Unternehmen 2 produziert ebenfalls 1 Mio Kugelschreiber aber – in 1. 000 Varianten zu je 500 - 100. 000 Stück (davon 100.000 blaue)– Kosten unterscheiden sich zwangsläufig, da Unternehmen 2

o mehr Mitarbeiter benötigt (zB für Arbeitsvorbereitung, Umrüsten etc...)o größere Stillstandzeiten in der Produktion haben wirdo höhere Lagerbestände haben wird

à Konsequenzl blaue Kugelschreiber sind in Unternehmen 2 relativ teurer

à Umgekehrtes Erfahrungskurvengesetz:l Mit Verdoppelung der Varianten steigen die Stückkosten um 20 - 30%.

... Prozesskostenkalkulation: Kostenstellenorientierte Produktkalkulation

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

37

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Allokationseffekt in der Gemeinkosten-Verrechnung

Die Zuordnung der Gemeinkosten erfolgt nach der Inanspruchnahme der betrieblichen Ressourcen und ist unabhängig von der Höhe der Zuschlagsbasen.Hohe (niedrige) Zuschlagsbasen führen nicht zu proportionalen Gemeinkosten-Verrechnungen.

Steckkarte A

Steckkarte B

Steckkarte C

38,-

64,-

115,-

Material-einzel-kosten

Allokations-effekt

(Gemeinko.-Differenz)

Prozess-kosten-

satz

Zuschlag25%

Materialgemeinkosten

9,50

16,-

28,75

+2,50

-4,00

-16,75

12,-

12,-

12,-

... Prozesskostenkalkulation: Aussagemöglichkeiten der Produktkalkulation

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

38

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

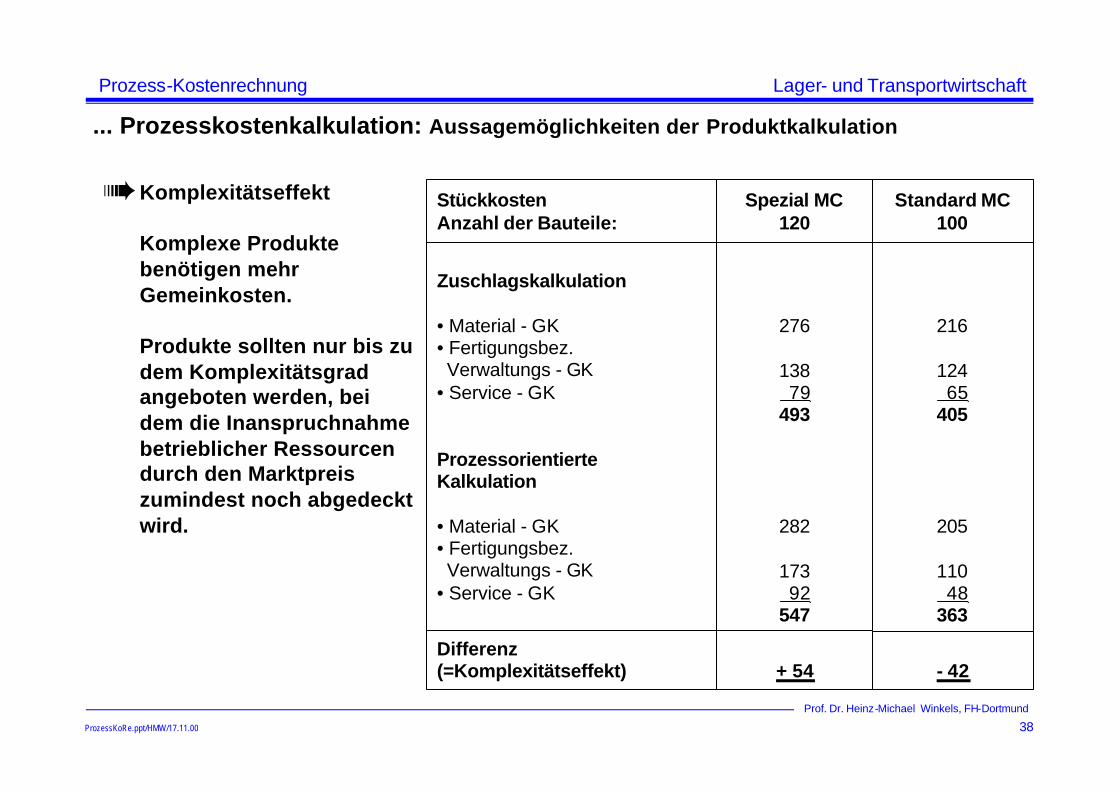

à Komplexitätseffekt

Komplexe Produkte benötigen mehr Gemeinkosten.

Produkte sollten nur bis zu dem Komplexitätsgrad angeboten werden, bei dem die Inanspruchnahme betrieblicher Ressourcen durch den Marktpreis zumindest noch abgedeckt wird.

StückkostenAnzahl der Bauteile:

Spezial MC120

Standard MC100

Zuschlagskalkulation

• Material - GK• Fertigungsbez.Verwaltungs - GK

• Service - GK

ProzessorientierteKalkulation

• Material - GK• Fertigungsbez.Verwaltungs - GK

• Service - GK

Differenz(=Komplexitätseffekt)

276

13879

493

282

17392

547

+ 54 - 42

216

12465

405

205

11048

363

... Prozesskostenkalkulation: Aussagemöglichkeiten der Produktkalkulation

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

39

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Degressionseffekt

Vertriebsgemeinkosten (VGK) sind nicht von der Stückzahl multipliziert mit den Herstellkosten (HK) abhängig, sie fallen in einer bestimmten Höhe an, unabhängig von der Stückzahl.(auftragsfixe Kosten)

15

10

1520

Stück

400 80 4802.000 400 480

4.000 800 480

6.000 1.200 4808.000 1.600 480

HK VGK Stückk.

400 800 1.2002.000 800 560

4.000 800 480

6.000 800 4538.000 800 440

HK VGK Stückk.

-720-80

+/- 0

+27+40

Zuschlagskalkulation(Zuschlagssatz = 20 %)

Prozesskostenrechnung(Prozesskosten = 800)

Degressions-effekt (GMK-differenz)

... Prozesskostenkalkulation: Aussagemöglichkeiten der Produktkalkulation

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

40

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Degressionseffekt und Mindest-Auftragsgröße

80

1 10 20

„KritischeMasse“

Stück 1080

800=

Zuschlags-kalkulation

Auftrags-größe

Vertriebs-kosten / St. „Kritische Masse“ ermöglicht Selektion

lohnender Kundenanfragen:

atzZuschlagssensatzProzeßkost ößeAuftragsgrMindest =−800

... Prozesskostenkalkulation: Aussagemöglichkeiten der Produktkalkulation

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

41

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

Kostenkontrolle

Prozess(-plan-)kosten = Prozesskostensatz x PlanProzessmenge- Prozesssollkosten = Prozesskostensatz x IstProzessmenge

= (Beschäftigungs-)Abweichung = Leerkostenanteil= nicht genutzte Kapazität der Mitarbeiter

à Eine permanente Vorgabe und Kontrolle der Kosten in den indirekten Bereichen kann auf zweierlei Ebenen erfolgen. Zum einen kostenstellenbezogen über die Ermittlung von Soll- und Istkosten und zum anderen hauptProzessbezogen.1

1 Vgl. Horváth, P.; Mayer, R. [1989], S. 217.

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

42

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

Vergleich bzw. Zusammenspiel Grenzplankosten- und Prozesskostenrechnung

Kostenstelle 4711 (indirekt)

Kostenart

Gehälter

Sozialleistungen

EDV-Kosten

Raumkosten

...

...

...

Summe

Menge prop.fixGesamt-kosten

Kostenstelle 4711 (indirekt)

TeilProzess

• Bestellungendurchführen

• Angeboteeinholen

...

...

...

Summe

Prozess-menge

1.000

120

proDurch-führung

30

100

Prozess-kosten

30.000

12.000

AnteilKapazität

3 MJ

4 MJ

Prozessanalyse

Übernahme ausFlexibler Plan-kostenrechnung

FLEXIBLE PLANKOSTENRECHNUNG

PROZESSKOSTENSTELLENRECHNUNG

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

43

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

à Prozeßkostenrechnung liefert Ursachen der (Fix-) Kostenentstehung in den indirekten Leistungsbereichen, aber

l Prozesskostenrechnung ist eine Vollkostenrechnung

l Prozess- Stückkosten sind daher nur dann entscheidungsrelevant, wenn die betreffenden

Ressourcen auch disponibel sind

l Prozesskostenrechnung liefert also nur mittel- bis langfristig relevante Kosten, aber nicht für

operative Entscheidungen bei vorhandener Kapazität

l Kritisch ist vor allem die in der Praxis verbreitete Form der Prozesskostenrechnung auf

Istkostenbasis zu sehen, da sie Leerkosten auf Produkte schlüsselt oder gar

– Lmn- Kosten weiterverrechnet und daher zu Fehlinformationen des Managements

hinsichtlich der Profitabilität von Produkten bzw. Aufträgen führt

Zusammenfassung

ProzessKoRe.ppt/HMW/17.11.00

Prozess-Kostenrechnung

44

Prof. Dr. Heinz-Michael Winkels, FH-Dortmund

Lager- und Transportwirtschaft

Related Documents