A MARCOLIN S.P .A. SEDE LEGALE:DOMEGGE DI CADORE (BL) - FRAZIONE V ALLESELLA,VIA NOAI, 31 DIREZIONE E UFFICI:LONGARONE (BL) – LOCALITÀ VILLANOVA,4 CAPITALE SOCIALE SOTTOSCRITTO E VERSATO EURO 23.596.560,00 ISCRITTA AL REGISTRO DELLE IMPRESE DI BELLUNO AL N. 01774690273 PROSPETTO INFORMATIVO DI SOLLECITAZIONE E DI QUOTAZIONE RELATIVO ALL ’OFFERTA IN OPZIONE AGLI AZIONISTI DI UN NUMERO MASSIMO DI AZIONI ORDINARIE MARCOLIN S.P .A. DI NUOVA EMISSIONE PARI A 16.761.375 AD UN PREZZO UNITARIO DI EURO 1,78 Prospetto Informativo depositato presso la CONSOB in data 9 novembre 2006 a seguito di comunicazione dell’avvenuto rilascio del nulla osta della CONSOB con nota dell’8 novembre 2006 (protocollo n. 6089621) L’adempimento di pubblicazione del documento informativo non comporta alcun giudizio della CONSOB sull’opportunità dell’adesione e sul merito dei dati e delle notizie contenute in tale documento Il Prospetto Informativo è disponibile presso: la sede legale in Domegge di Cadore (BL) - Frazione Vallesella, Via Noai n. 31 gli uffici direzionali e amministrativi in Longarone (BL) - Località Villanova n. 4 la sede di Borsa Italiana S.p.A., in Milano, Piazza Affari n. 6 sul sito internet della Società www .marcolin.com

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

A

MARCOLIN S.P.A.SEDE LEGALE: DOMEGGE DI CADORE (BL) - FRAZIONE VALLESELLA, VIA NOAI, 31

DIREZIONE E UFFICI: LONGARONE (BL) – LOCALITÀ VILLANOVA, 4CAPITALE SOCIALE SOTTOSCRITTO E VERSATO EURO 23.596.560,00

ISCRITTA AL REGISTRO DELLE IMPRESE DI BELLUNO AL N. 01774690273

PROSPETTO INFORMATIVODI SOLLECITAZIONE E DI QUOTAZIONE

RELATIVO ALL’OFFERTA IN OPZIONE AGLI AZIONISTI

DI UN NUMERO MASSIMO DI AZIONI ORDINARIE

MARCOLIN S.P.A.DI NUOVA EMISSIONE PARI A 16.761.375 AD UN PREZZO UNITARIO DI EURO 1,78

Prospetto Informativo depositato presso la CONSOB in data 9 novembre 2006a seguito di comunicazione dell’avvenuto rilascio del nulla osta della CONSOB

con nota dell’8 novembre 2006 (protocollo n. 6089621)

L’adempimento di pubblicazione del documento informativo non comporta alcun giudizio della CONSOBsull’opportunità dell’adesione e sul merito dei dati e delle notizie contenute in tale documento

Il Prospetto Informativo è disponibile presso:la sede legale in Domegge di Cadore (BL) - Frazione Vallesella, Via Noai n. 31

gli uffici direzionali e amministrativi in Longarone (BL) - Località Villanova n. 4la sede di Borsa Italiana S.p.A., in Milano, Piazza Affari n. 6

sul sito internet della Società www.marcolin.com

B

INDICE

A. FATTORI DI RISCHIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 009B. INFORMAZIONI RELATIVE ALL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 010C. INFORMAZIONI PATRIMONIALI, ECONOMICHE E FINANZIARIE . . . . . . . . . . . . . . . . . . . . . 14D. RISULTATO OPERATIVO E SITUAZIONE FINANZIARIA: RESOCONTO, PROSPETTIVE

E STRATEGIE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18E. INFORMAZIONI RELATIVE ALL’OFFERTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

SEZIONE PRIMA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Capitolo 1 - INFORMAZIONI RELATIVE AI RESPONSABILI DEL PROSPETTO INFORMATIVO . . . . 241.1 RESPONSABILI DEL PROSPETTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241.2 DICHIARAZIONE DI RESPONSABILITÀ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24Capitolo 2 - REVISORI LEGALI DEI CONTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252.1 SOCIETÀ DI REVISIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252.2 RAPPORTI CON LA SOCIETÀ DI REVISIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Capitolo 3 - INFORMAZIONI FINANZIARIE SELEZIONATE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.1 DATI RELATIVI AGLI ESERCIZI CHIUSI AL 31 DICEMBRE 2003, 2004 E 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.1.1 Situazioni Patrimoniali, economiche e finanziarie relative agli esercizi chiusi al 31 dicembre 2004 e 2005,

redatte secondo i Principi Contabili Internazionali, ed agli esercizi chiusi al 31 dicembre 2003 e 2004,redatte secondo i Principi Contabili Nazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.2 DATI RELATIVI AI SEMESTRI CHIUSI IL 30 GIUGNO 2005 E AL 30 GIUGNO 2006, REDATTI SECONDO I

PRINCIPI CONTABILI INTERNAZIONALI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32Capitolo 4 - FATTORI DI RISCHIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344.1 FATTORI DI RISCHIO RELATIVI ALL’ATTIVITÀ DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344.1.1 RISCHI CONNESSI ALLE PERDITE SUBITE DAL GRUPPO MARCOLIN NEL 2003, NEL 2005 E NEL PRIMO SEMESTRE 2006 344.1.2 RISCHI CONNESSI ALL’ELEVATO INDEBITAMENTO DELLA SOCIETÀ E DEL GRUPPO MARCOLIN . . . . . . . . . . . . . . . 344.1.3 RISCHI CONNESSI ALLA CAPACITÀ DEL GRUPPO MARCOLIN DI NEGOZIARE E MANTENERE IN ESSERE I CONTRATTI

DI LICENZA NECESSARI PER LA PROPRIA ATTIVITÀ E DI ADEMPIERE AI RELATIVI IMPEGNI. . . . . . . . . . . . . . . . . . . 354.1.4 RISCHI RELATIVI ALLA CAPACITÀ DI LANCIARE SUL MERCATO PRODOTTI INNOVATIVI . . . . . . . . . . . . . . . . . . . . . 364.1.5 RISCHI CONNESSI ALL’OPERATIVITÀ DEGLI STABILIMENTI INDUSTRIALI, CENTRI DI DISTRIBUZIONE E AI RAPPORTI

CON I FORNITORI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 364.1.6 RISCHI RELATIVI ALLA QUALITÀ, DISPONIBILITÀ E PREZZI DELLE MATERIE PRIME E DEI SEMILAVORATI . . . . . . . . 374.1.7 RISCHI RELATIVI ALLE OSCILLAZIONI DEI TASSI DI CAMBIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 374.1.8 RISCHI RELATIVI ALLE FLUTTUAZIONI DEI TASSI D’INTERESSE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 384.1.9 RISCHI RELATIVI ALLA POLITICA DEI DIVIDENDI DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 384.1.10 RISCHI RELATIVI ALLA DIPENDENZA DA FIGURE CHIAVE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 384.1.11 RISCHI RELATIVI ALL’ADOZIONE DEGLI IAS/IFRS DA PARTE DEL GRUPPO MARCOLIN. . . . . . . . . . . . . . . . . . . . 384.1.12 RISCHI CONNESSI ALLE DICHIARAZIONI DI PREMINENZA E ALLE INFORMAZIONI SULL’EVOLUZIONE

DEL MERCATO DI RIFERIMENTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.1.13 RISCHI CONNESSI ALLA NON CONTENDIBILITÀ DELLA SOCIETÀ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.1.14 RISCHI RELATIVI ALL’ADEGUAMENTO AL CODICE DI AUTODISCIPLINA E PREVISIONI DELLO STATUTO. . . . . . . . . . 394.2 RISCHI RELATIVI AL SETTORE IN CUI OPERA IL GRUPPO MARCOLIN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.2.1 RISCHI RELATIVI AL MUTAMENTO DELLE PREFERENZE DEI CLIENTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.2.2 RISCHI RELATIVI ALLA DIFFUSIONE DI TECNICHE E PRODOTTI SOSTITUTIVI RISPETTO AGLI OCCHIALI DA VISTA . . . 404.2.3 RISCHI RELATIVI ALL’ELEVATO GRADO DI COMPETITIVITÀ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 404.2.4 RISCHI RELATIVI ALL’ATTIVITÀ COMMERCIALE INTERNAZIONALE E AL MUTAMENTO DELLE CONDIZIONI DEI MERCATI LOCALI 404.2.5 RISCHI RELATIVI ALLA SITUAZIONE MACROECONOMICA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 404.2.6 RISCHI RELATIVI AL QUADRO NORMATIVO DI RIFERIMENTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414.3 RISCHI RELATIVI ALL’OFFERTA E AGLI STRUMENTI FINANZIARI OFFERTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414.3.1 RISCHI RELATIVI ALLE AZIONI OGGETTO DELL’OFFERTA ED ALLA VOLATILITÀ DEL PREZZO DELLE AZIONI E

DEI DIRITTI D’OPZIONE AD ESSE CONNESSI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 414.3.2 VALORI ATTRIBUITI AGLI STRUMENTI FINANZIARI OGGETTO DI SOLLECITAZIONE IN PRECEDENTI OPERAZIONI . . . . 414.3.3 EFFETTI DILUITIVI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

1

4.3.4 MERCATI DELL’OFFERTA IN OPZIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Capitolo 5 - INFORMAZIONI SULL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435.1 STORIA ED EVOLUZIONE DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435.1.1 Denominazione legale e commerciale dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435.1.2 Luogo di registrazione dell’Emittente e suo numero di registrazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435.1.3 Data di costituzione e durata dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435.1.4 Sede e forma giuridica dell’Emittente, legislazione in base alla quale opera, paese di costituzione,

indirizzo e numero di telefono della sede sociale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435.1.5 Fatti importanti nell’evoluzione dell’attività dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 435.2 INVESTIMENTI. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 455.2.1 Investimenti effettuati dall’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 455.2.2 Investimenti in corso di realizzazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 455.2.3 Principali investimenti futuri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45Capitolo 6 - PANORAMICA DELLE ATTIVITÀ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 466.1 PRINCIPALI ATTIVITÀ DEL GRUPPO MARCOLIN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 466.1.1 Descrizione della natura delle operazioni dell’Emittente e delle sue principali attività . . . . . . . . . . . . . . . . 466.1.2 Marchi. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 466.1.3 Fattori chiave di successo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 506.1.4 Descrizione del ciclo produttivo e del ciclo distributivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 506.1.5 Indicazione di nuovi prodotti e/o servizi introdotti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 526.2 PRINCIPALI MERCATI IN CUI OPERA IL GRUPPO MARCOLIN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 526.3 FATTORI ECCEZIONALI CHE HANNO INFLUENZATO LE INFORMAZIONI FORNITE AI PARAGRAFI 6.1 E 6.2 . . . . . . . . . . . 536.4 DIPENDENZA DELL’EMITTENTE DA BREVETTI O LICENZE, DA CONTRATTI INDUSTRIALI, COMMERCIALI O FINANZIARI . . 546.5 CONCORRENZA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 546.6 FENOMENI DI STAGIONALITÀ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 546.7 PROGRAMMI FUTURI E STRATEGIE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 546.8 QUADRO NORMATIVO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55Capitolo 7 - STRUTTURA ORGANIZZATIVA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 567.1 DESCRIZIONE DEL GRUPPO A CUI APPARTIENE L’EMITTENTE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 567.2 SOCIETÀ CONTROLLATE DALL’EMITTENTE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56Capitolo 8 - IMMOBILI, IMPIANTI E MACCHINARI. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 588.1 INFORMAZIONI RELATIVE AD IMMOBILIZZAZIONI MATERIALI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 588.2 PROBLEMI AMBIENTALI CHE POSSONO INFLUIRE SULL’UTILIZZO DELLE IMMOBILIZZAZIONI MATERIALI . . . . . . . . . . . . 59Capitolo 9 - RESOCONTO DELLA SITUAZIONE GESTIONALE E FINANZIARIA . . . . . . . . . . . . . . . . . . 609.1 SITUAZIONE FINANZIARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 609.2 GESTIONE OPERATIVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 609.2.1 Analisi dell’andamento gestionale del Gruppo relativa agli esercizi chiusi al 31 dicembre 2003, 2004 e 2005

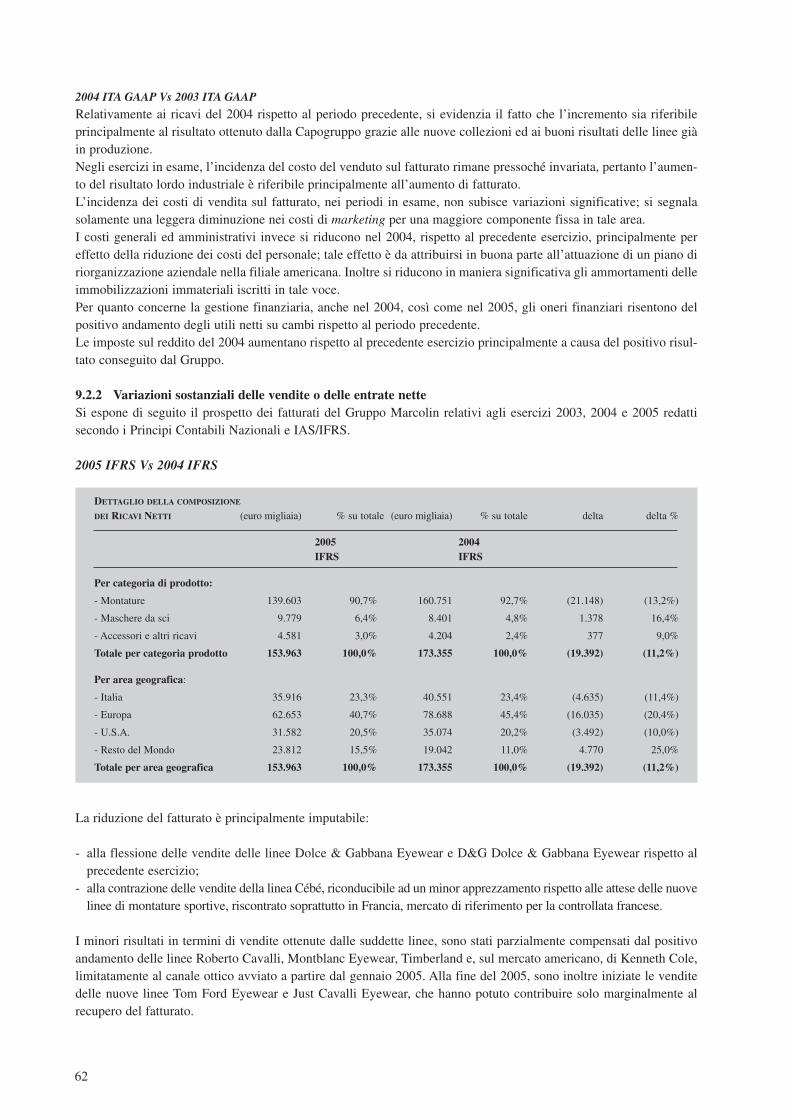

sotto il profilo economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 609.2.2 Variazioni sostanziali delle vendite o delle entrate nette . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 629.2.3 Analisi dell’andamento gestionale del Gruppo relativa ai semestri chiusi al 30 giugno 2005 e 30 giugno 2006

sotto il profilo economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 639.2.4 Politiche o fattori di natura governativa, economica, fiscale, monetaria o politica. . . . . . . . . . . . . . . . . . . . 64Capitolo 10 - RISORSE FINANZIARIE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6510.1 INFORMAZIONI RIGUARDANTI LE RISORSE FINANZIARIE DELL’EMITTENTE (A BREVE E LUNGO TERMINE) . . . . . . . . . . . 6510.2 FLUSSI DI CASSA DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6810.3 FABBISOGNO FINANZIARIO E STRUTTURA DI FINANZIAMENTO DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . 6910.4 LIMITAZIONI ALL’USO DELLE RISORSE FINANZIARIE DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7010.5 FONTI PREVISTE PER IL FINANZIAMENTO DEGLI INVESTIMENTI FUTURI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7010.6 POLITICHE DI GESTIONE DEL RISCHIO DI CAMBIO E DI INTERESSE DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . 70Capitolo 11 - RICERCA E SVILUPPO, BREVETTI E LICENZE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7111.1 RICERCA E SVILUPPO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7111.2 BREVETTI E LICENZE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71Capitolo 12 - INFORMAZIONI SULLE TENDENZE PREVISTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7212.1 LE TENDENZE PIÙ SIGNIFICATIVE MANIFESTATESI RECENTEMENTE NELL’ANDAMENTO DELLA PRODUZIONE,

DELLE VENDITE E DELLE SCORTE E NELL’EVOLUZIONE DEI COSTI E DEI PREZZI DI VENDITA DALLA CHIUSURA

DELL’ULTIMO ESERCIZIO FINO ALLA DATA DEL PROSPETTO INFORMATIVO . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

2

12.2 INFORMAZIONI SU TENDENZE, INCERTEZZE, RICHIESTE, IMPEGNI O FATTI NOTI CHE POTREBBERO

RAGIONEVOLMENTE AVERE RIPERCUSSIONI SIGNIFICATIVE SULLE PROSPETTIVE DELL’EMITTENTE. . . . . . . . . . . . 72Capitolo 13 - PREVISIONI O STIME DEGLI UTILI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7313.1 PRESUPPOSTI SU CUI L’EMITTENTE HA BASATO LA PREVISIONE O LA STIMA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7313.2 RELAZIONE ATTESTANTE CHE LE INFORMAZIONI RELATIVE ALLA PREVISIONE O ALLA STIMA DEGLI UTILI

SONO COERENTI CON I CRITERI CONTABILI ADOTTATI DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7313.3 DATI DI PREVISIONE E STIME . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7313.4 PREVISIONE DEGLI UTILI PUBBLICATA IN ALTRO PROSPETTO ANCORA VALIDO . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73Capitolo 14 - ORGANI DI AMMINISTRAZIONE, DI DIREZIONE O DI VIGILANZA E ALTI DIRIGENTI . 7414.1 INFORMAZIONI RIGUARDANTI GLI ORGANI DI AMMINISTRAZIONE, DIREZIONE, VIGILANZA E GLI ALTI DIRIGENTI AZIENDALI 7414.1.1 Consiglio di Amministrazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7414.1.2 Collegio Sindacale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8114.1.3 Direttore Generale ed Alti Dirigenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8514.2 RAPPORTI DI PARENTELA TRA I COMPONENTI DEL CONSIGLIO DI AMMINISTRAZIONE, DEL COLLEGIO SINDACALE

E DEGLI ALTI DIRIGENTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8714.3 CONFLITTI DI INTERESSI DEGLI ORGANI DI AMMINISTRAZIONE, DI DIREZIONE E DI VIGILANZA E DEGLI ALTI DIRIGENTI 87Capitolo 15 - REMUNERAZIONI E BENEFICI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8815.1 REMUNERAZIONE E BENEFICI CORRISPOSTI AGLI ORGANI DI AMMINISTRAZIONE, DIREZIONE, E VIGILANZA

DALL’EMITTENTE E DA SUE SOCIETÀ CONTROLLATE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8815.2 AMMONTARE DEGLI IMPORTI ACCANTONATI DALL’EMITTENTE O DA SUE SOCIETÀ CONTROLLATE PER LA CORRESPONSIONE

DI PENSIONI, INDENNITÀ DI FINE RAPPORTO O BENEFICI ANALOGHI AI PRINCIPALI DIRIGENTI DELLA SOCIETÀ . . . . . . 89Capitolo 16 - PRASSI DEL CONSIGLIO DI AMMINISTRAZIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9016.1 DATA DI SCADENZA DELLE CARICHE DEI COMPONENTI IL CONSIGLIO DI AMMINISTRAZIONE PERIODO DI PERMANENZA

NELLA CARICA ATTUALE, SE DEL CASO, E PERIODO DURANTE IL QUALE LA PERSONA HA RIVESTITO TALE CARICA . . . . 9016.2 INFORMAZIONI SUI CONTRATTI DI LAVORO STIPULATI DAI MEMBRI DEGLI ORGANI DI AMMINISTRAZIONE, DI DIREZIONE

O DI VIGILANZA CON L’EMITTENTE O CON LE SOCIETÀ CONTROLLATE CHE PREVEDONO INDENNITÀ DI FINE RAPPORTO 9016.3 INFORMAZIONI SUL COMITATO PER IL CONTROLLO INTERNO, SULL’ORGANISMO DI VIGILANZA E SUL COMITATO PER LA

REMUNERAZIONE DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9016.4 OSSERVANZA DA PARTE DELL’EMITTENTE DELLE NORME IN MATERIA DI GOVERNO SOCIETARIO . . . . . . . . . . . . . . . . 91Capitolo 17 - DIPENDENTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9317.1 NUMERO DEI DIPENDENTI. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9317.2 PARTECIPAZIONI AZIONARIE E STOCK OPTION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9417.3 DESCRIZIONE EVENTUALI ACCORDI DI PARTECIPAZIONE DEI DIPENDENTI AL CAPITALE DELL’EMITTENTE. . . . . . . . . . . 95Capitolo 18 - PRINCIPALI AZIONISTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9618.1 INDICAZIONE DEI PRINCIPALI AZIONISTI DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9618.2 INFORMAZIONE RIGUARDANTE I DIRITTI DI VOTO SPETTANTI AI PRINCIPALI AZIONISTI DELL’EMITTENTE . . . . . . . . . . 9618.3 INFORMAZIONI RIGUARDANTI EVENTUALI RAPPORTI DI CONTROLLO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9618.4 DESCRIZIONE DI EVENTUALI ACCORDI, NOTI ALL’EMITTENTE, DALLA CUI ATTUAZIONE POSSA SCATURIRE AD UNA DATA

SUCCESSIVA UNA VARIAZIONE DELL’ASSETTO DI CONTROLLO DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . 97Capitolo 19 - OPERAZIONI CON PARTI CORRELATE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9919.1 OPERAZIONI CON PARTI CORRELATE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99Capitolo 20 - INFORMAZIONI FINANZIARIE RIGUARDANTI LE ATTIVITA E LE PASSIVITÀ,

LA SITUAZIONE FINANZIARIA E I PROFITTI E LE PERDITE DELL’EMITTENTE . . . . . . . . 10020.1 INFORMAZIONI FINANZIARIE RELATIVE AGLI ESERCIZI CHIUSI AL 31 DICEMBRE 2005, 2004 E 2003 . . . . . . . . . . . . . . . . 10020.1.1 Premessa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10020.1.2 Stati patrimoniali e conti economici consolidati relativi agli esercizi chiusi al 31 dicembre 2004 e 2005 redatti

secondo i Principi Contabili Internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10020.1.3 Commento alle principali voci dello stato patrimoniale per gli esercizi chiusi al 31 dicembre 2005 e 2004

secondo gli IAS/IFRS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10220.1.4 Commenti alle principali voci del conto economico per gli esercizi chiusi al 31 dicembre 2005 e 2004

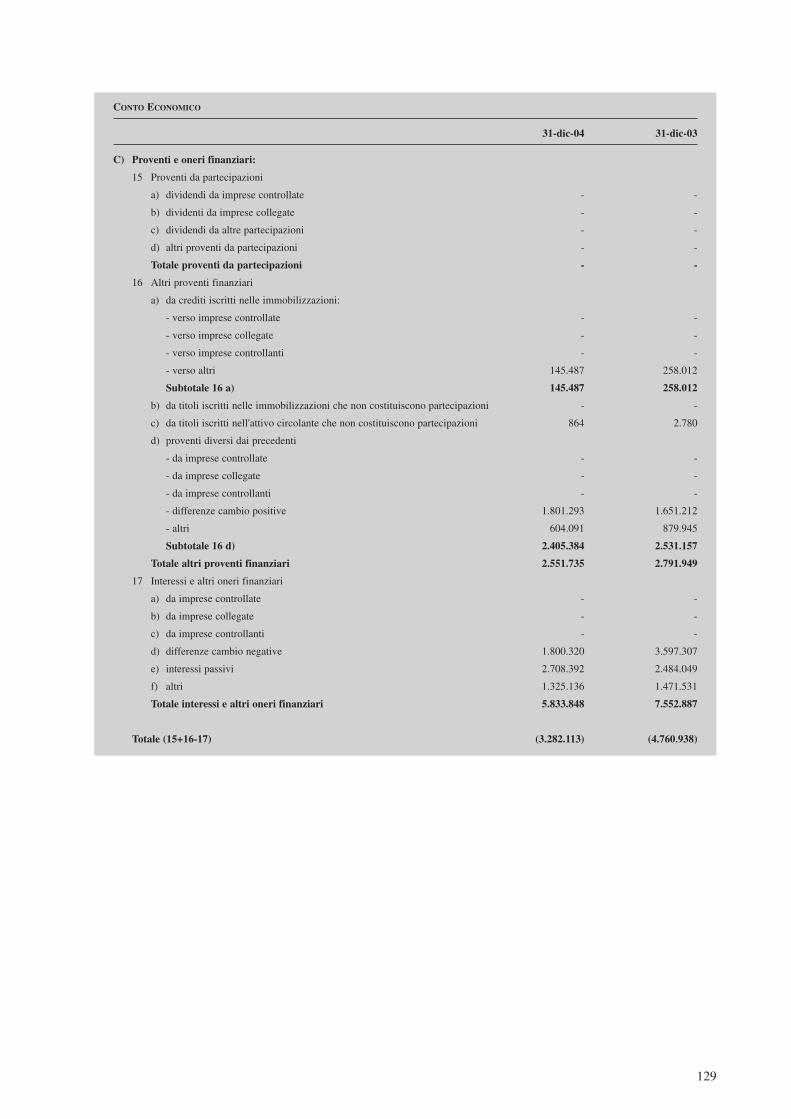

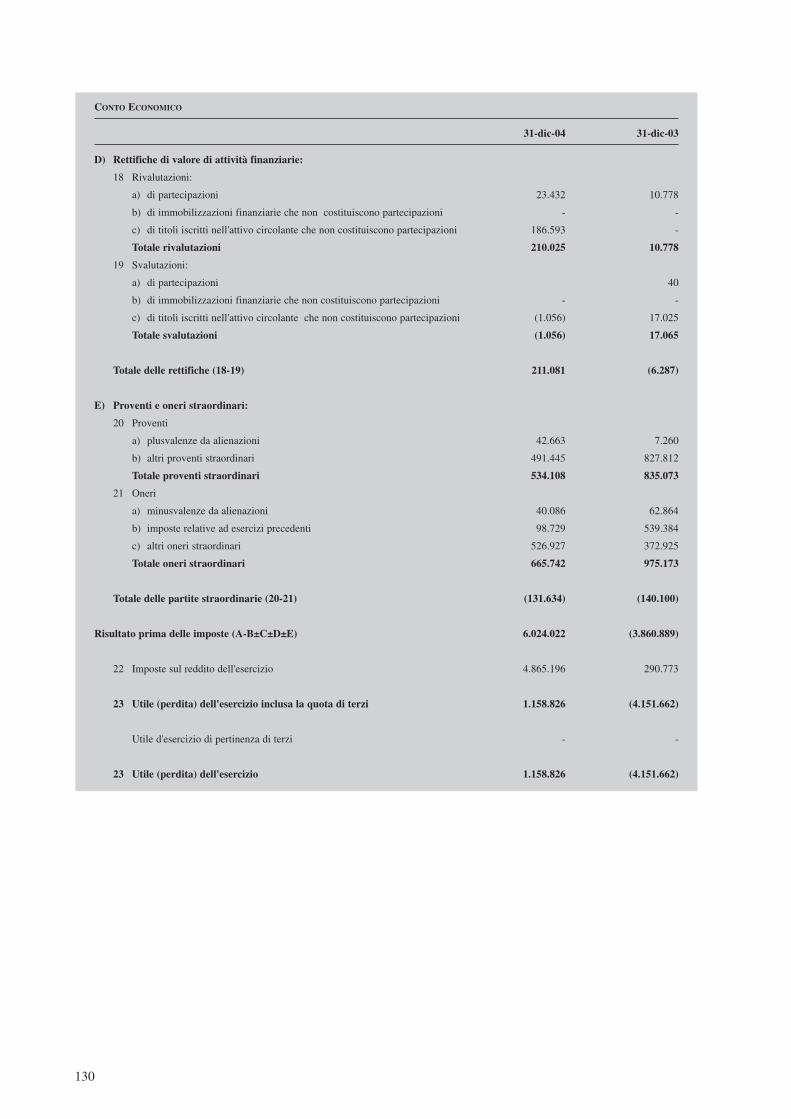

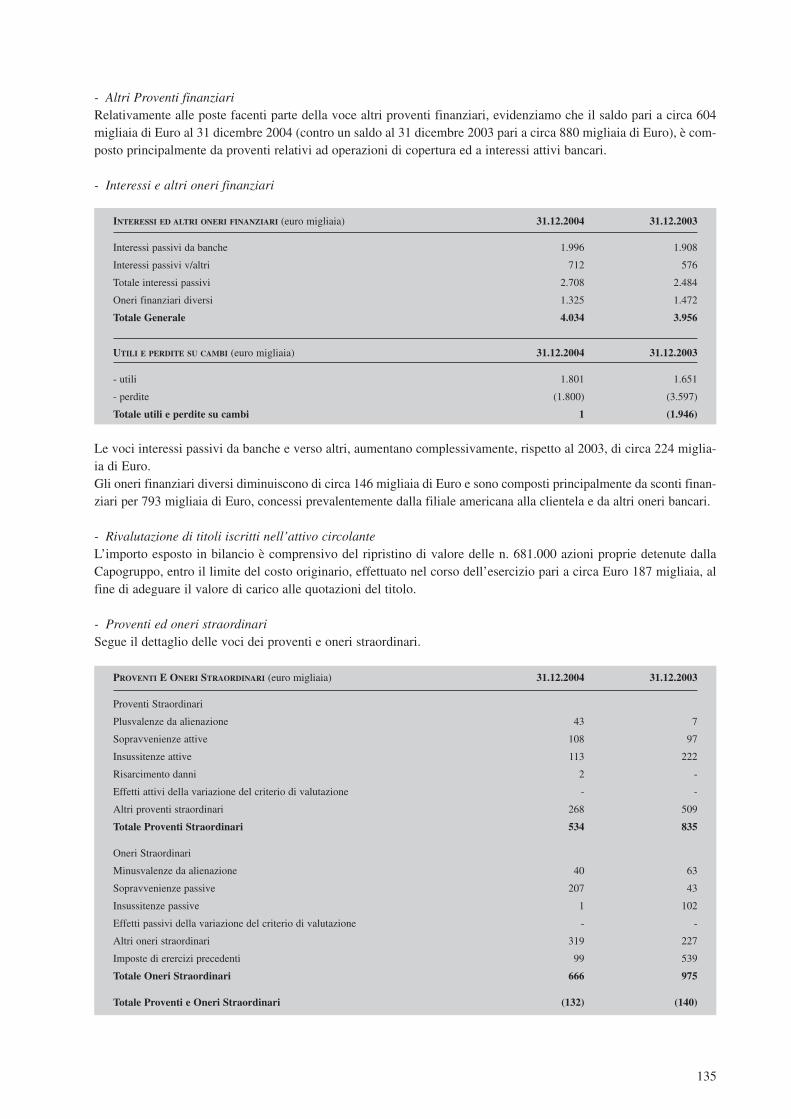

secondo i Principi Contabili Internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104Imposte sul reddito dell’esercizio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10620.1.5 Rendiconti finanziari consolidati per gli esercizi chiusi al 31 dicembre 2005 e 2004 secondo i

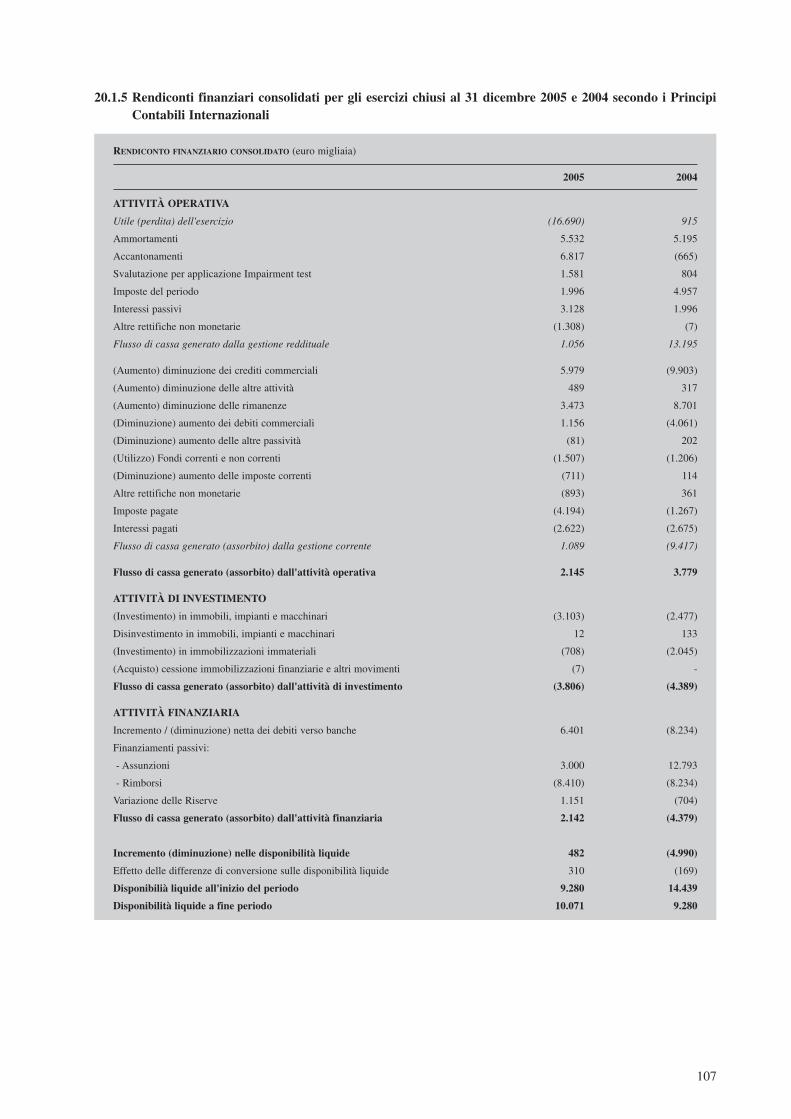

Principi Contabili Internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10720.1.6 Prospetto delle variazioni di patrimonio netto consolidato per gli esercizi chiusi al 31 dicembre 2005 e 2004

redatto secondo i Principi Contabili Internazionali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

3

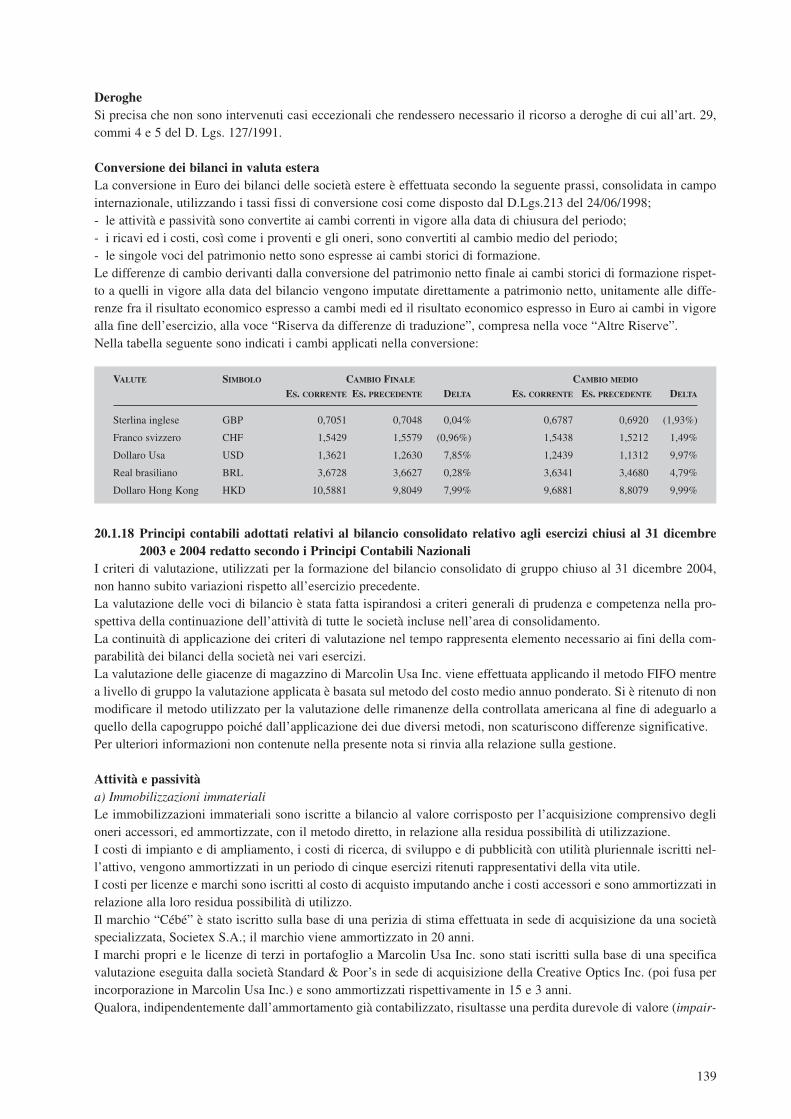

20.1.7 Principi di consolidamento e tassi di conversione in euro relativi al bilancio consolidato relativo agli esercizichiusi al 31 dicembre 2005 e 2004 redatto secondo i Principi Contabili Internazionali. . . . . . . . . . . . . . . . . . . . . 108

20.1.8 Principi contabili adottati relativi al bilancio consolidato relativo agli esercizi chiusi al 31 dicembre 2005e 2004 redatto secondo i Principi Contabili Internazionali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

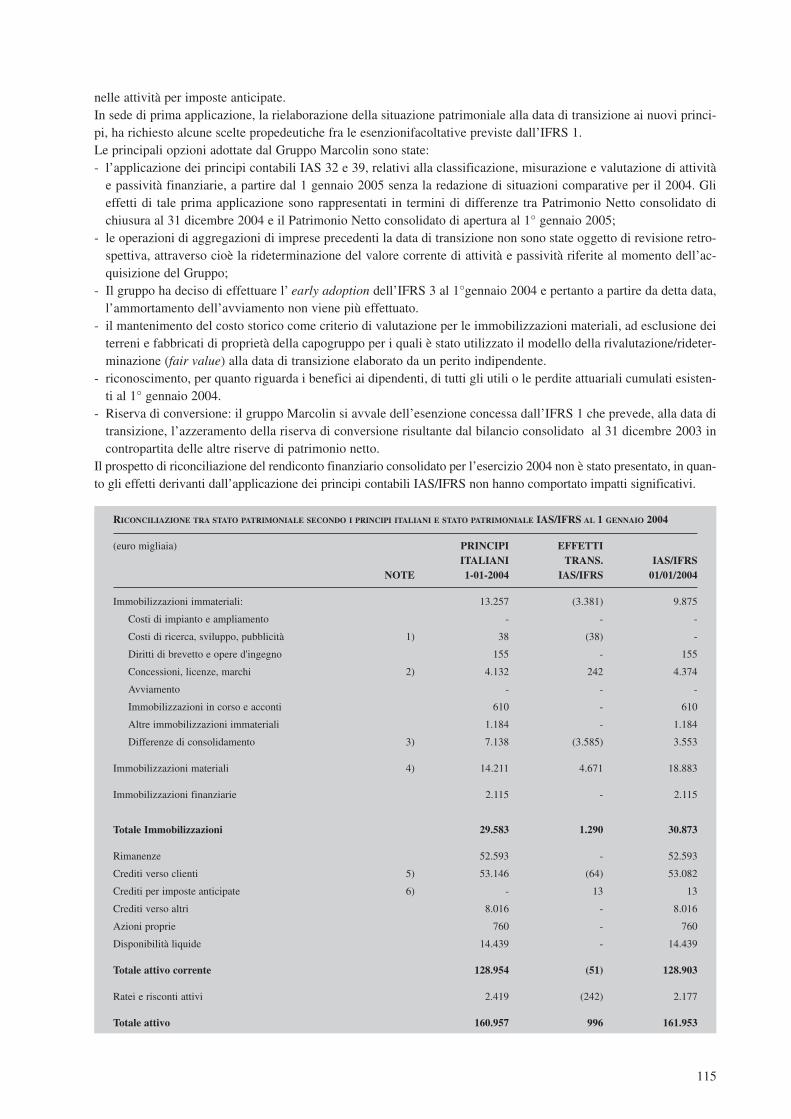

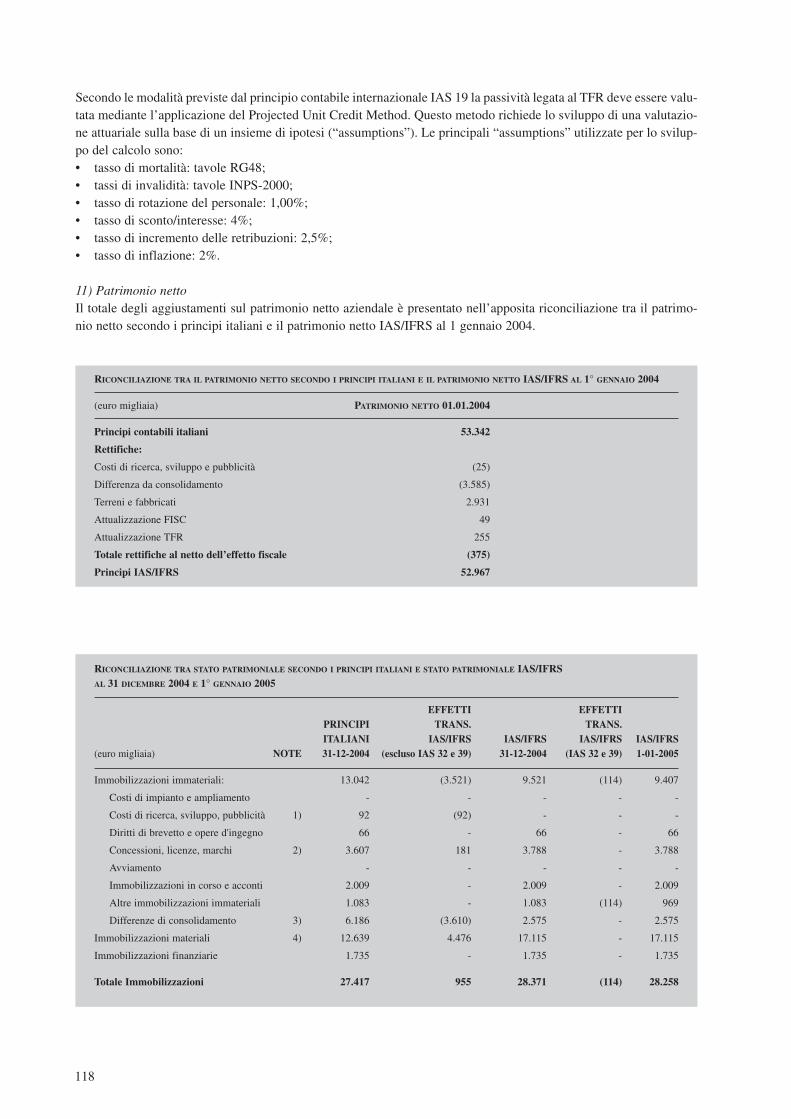

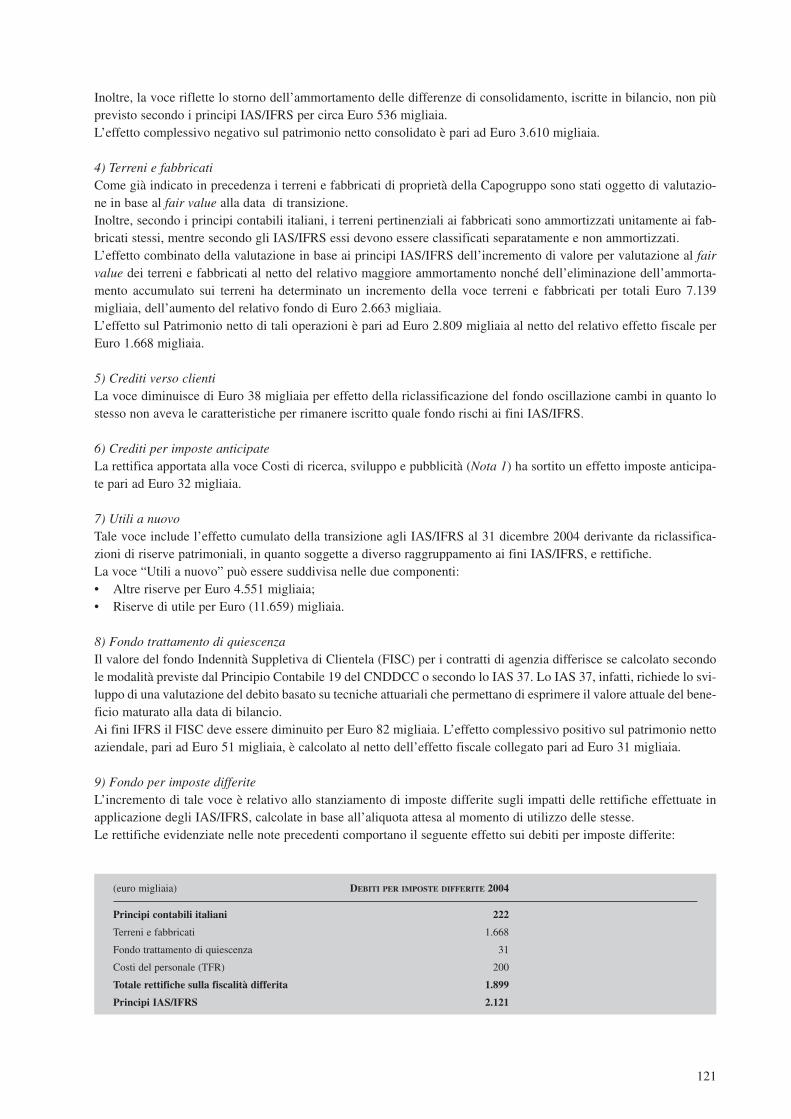

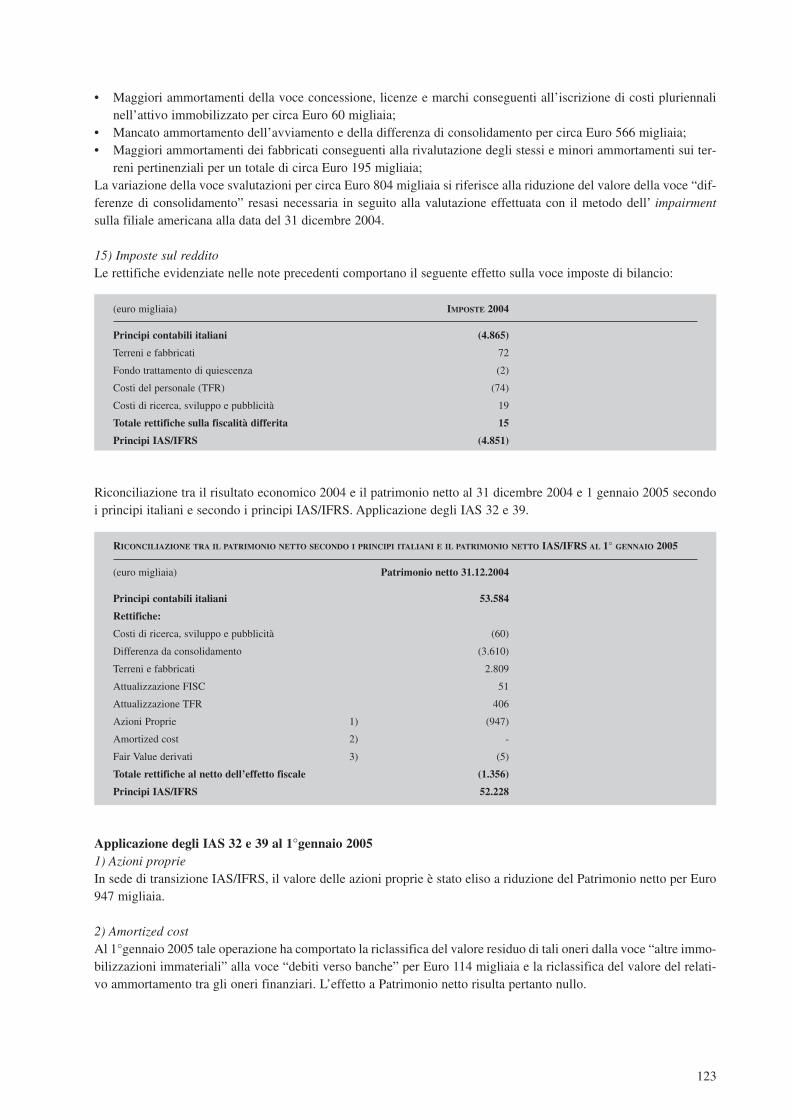

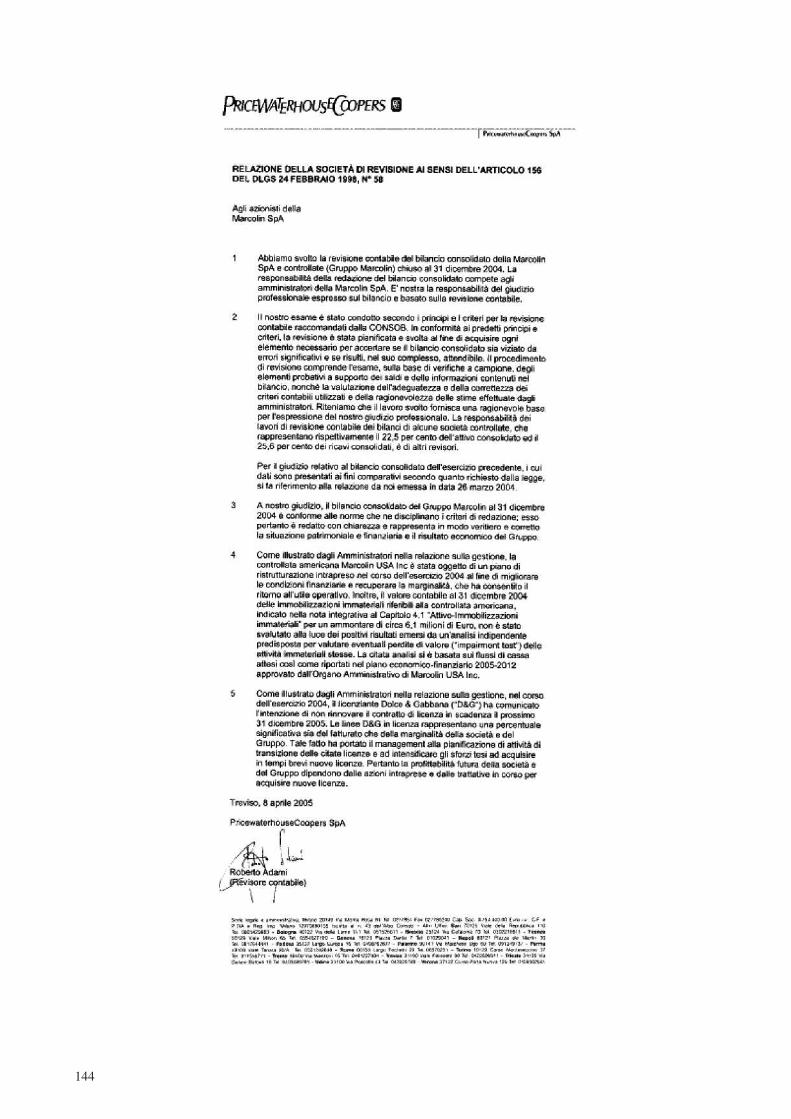

20.1.9 Relazione della Società di Revisione al bilancio consolidato chiuso al 31 dicembre 2005 . . . . . . . . . . . . . . . . . . 11320.1.10 Documento di transizione ai Principi Contabili Internazionali (IAS/IFRS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11420.1.11 Relazione della Società di Revisione sui prospetti consolidati di riconciliazione IFRS. . . . . . . . . . . . . . . . . . . . . 12420.1.12 Stati patrimoniali e conti economici consolidati relativi agli esercizi chiusi al 31 dicembre 2003 e 2004 redatti

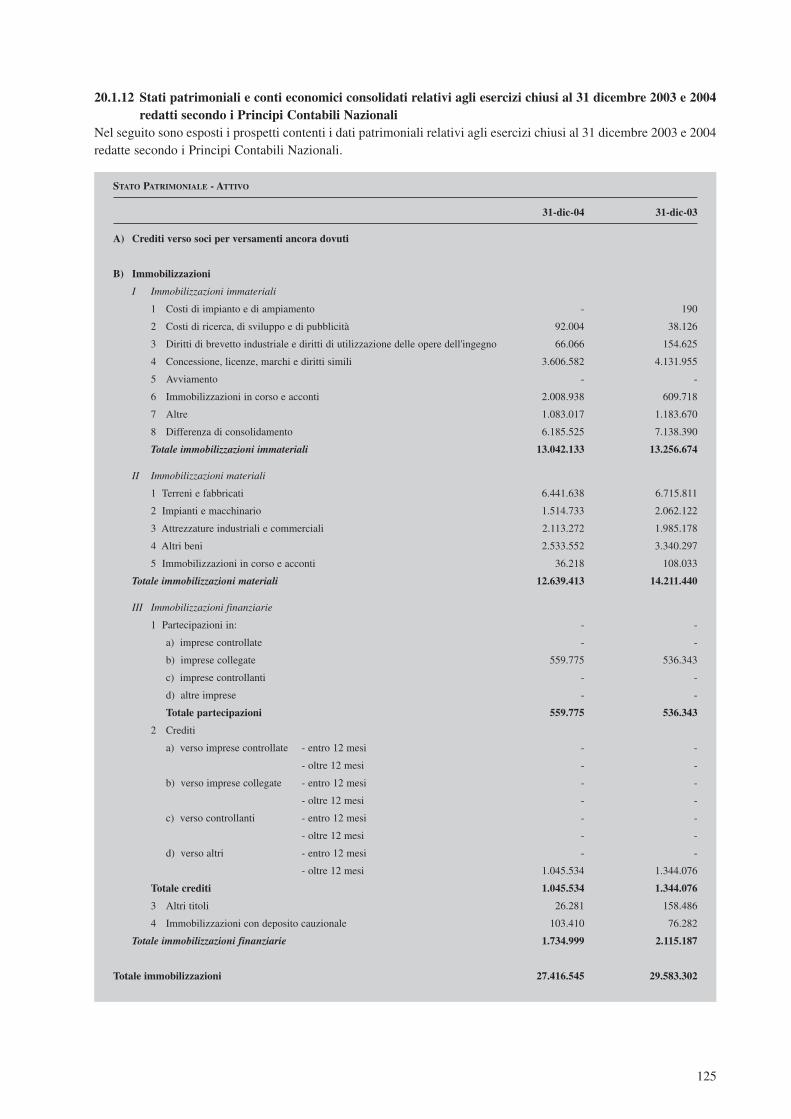

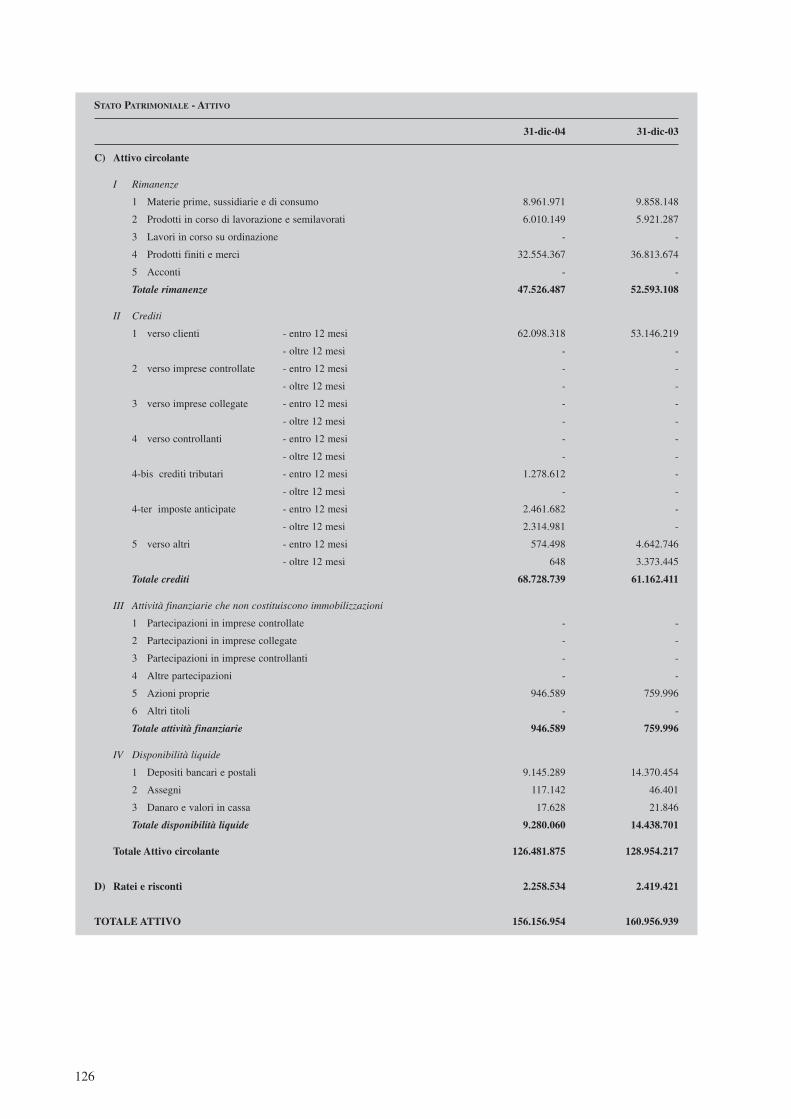

secondo i Principi Contabili Nazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12520.1.13 Commento alle principali voci dello stato patrimoniale per gli esercizi chiusi al 31 dicembre 2003 e 2004

secondo i Principi Contabili Nazionali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13120.1.14 Commento alle principali voci del conto economico per gli esercizi chiusi al 31 dicembre 2003 e 2004

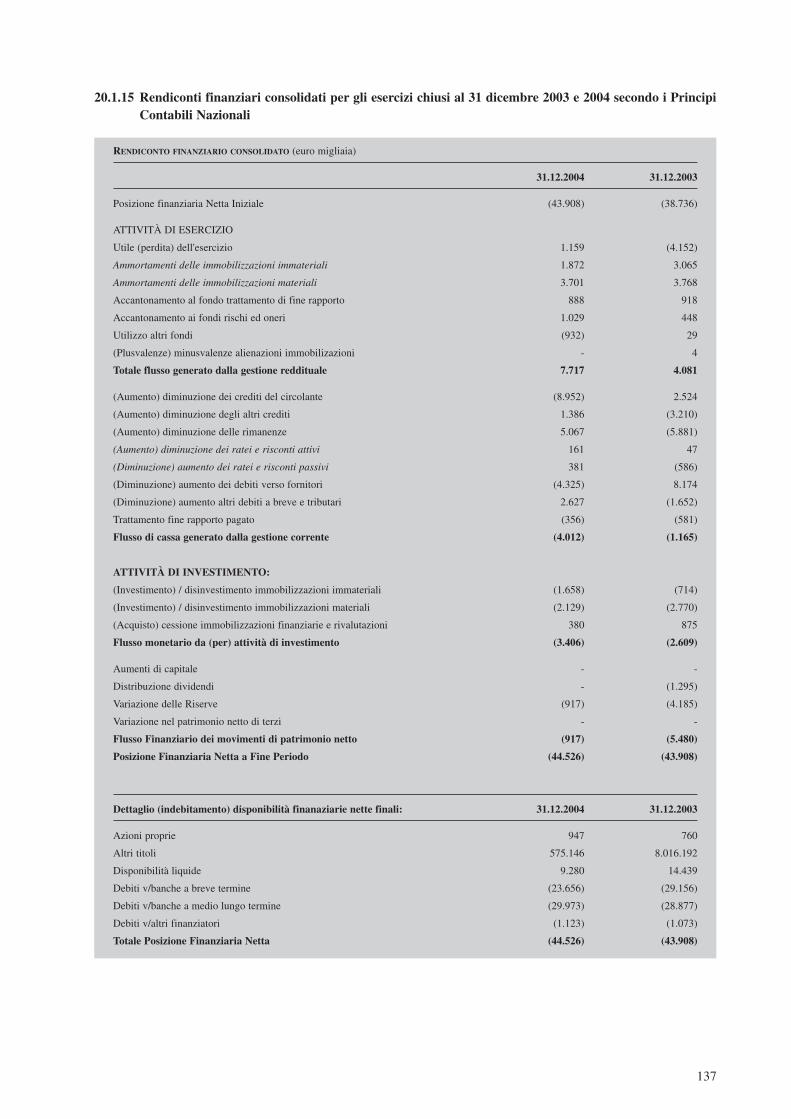

secondo i Principi contabili italiani.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13320.1.15 Rendiconti finanziari consolidati per gli esercizi chiusi al 31 dicembre 2003 e 2004 secondo i

Principi Contabili Nazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13720.1.16 Prospetto delle variazioni di patrimonio netto consolidato per gli esercizi chiusi al 31 dicembre 2004 e 2003

secondo i Principi Contabili Nazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13820.1.17 Principi di consolidamento e tassi di conversione in euro relativi al bilancio consolidato relativo agli esercizi

chiusi al 31 dicembre 2003 e 2004 secondo i Principi Contabili Nazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13820.1.18 Principi contabili adottati relativi al bilancio consolidato relativo agli esercizi chiusi al 31 dicembre 2003 e 2004

redatto secondo i Principi Contabili Nazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13920.1.19 Relazione della Società di Revisione sui bilanci consolidati relativi agli esercizi chiusi

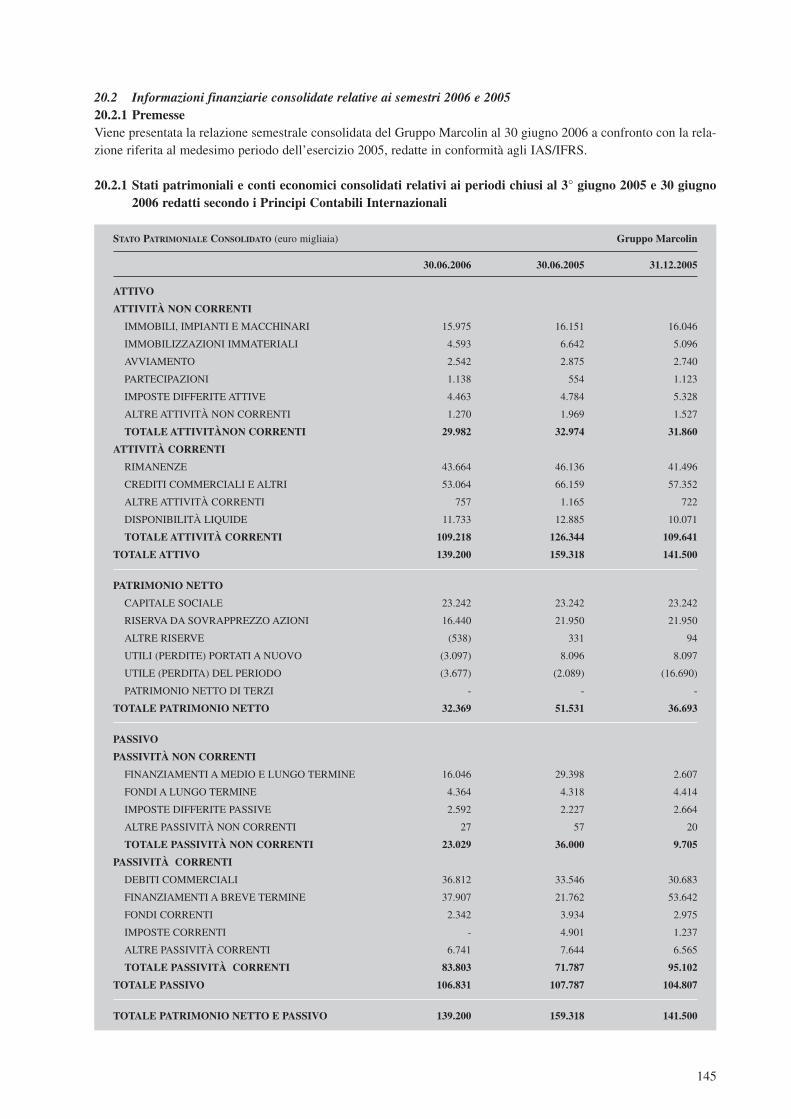

al 31 dicembre 2003 e 2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14320.2 INFORMAZIONI FINANZIARIE CONSOLIDATE RELATIVE AI SEMESTRI 2006 E 2005. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14520.2.1 Premesse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14520.2.1 Stati patrimoniali e conti economici consolidati relativi ai periodi chiusi al 30 giugno 2005 e 30 giugno 2006

redatti secondo i Principi Contabili Internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14520.2.2 Rendiconti finanziari consolidati relativi ai periodi chiusi al 30 giugno 2005 e 30 giugno 2006 redatti secondo

i Principi Contabili Internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14620.2.3 Prospetto delle variazioni di patrimonio netto consolidato relativo ai periodi chiusi al 30 giugno 2005 e

30 giugno 2006 redatti secondo i Principi Contabili Internazionali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14720.2.4 Commento alle principali voci dello stato patrimoniale consolidato relativo ai periodi chiusi al 30 giugno 2005

e 30 giugno 2006 redatti secondo i Principi Contabili Internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14820.2.5 Commento alle principali voci del conto economico consolidato relativo ai periodi chiusi al 30 giugno 2005

e 30 giugno 2006 redatti secondo i Principi Contabili Internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15020.2.6 Principi di consolidamento e tassi di conversione in euro relativi ai periodi chiusi al 30 giugno 2005

e 30 giugno 2006 redatti secondo i Principi Contabili Internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15220.2.7 Principi contabili adottati relativi i periodi chiusi al 30 giugno 2005 e 30 giugno 2006 redatti secondo i

Principi Contabili Internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15320.2.8 Documento di transizione ai Principi Contabili Internazionali (IAS/IFRS) riferito ai conti individuali di Marcolin 15320.2.9 Relazione della Società di Revisione sulla revisione limitata delle relazioni semestrali al 30 giugno 2005 e 2006 . 16120.2.10 Relazione della Società di Revisione sui prospetti di riconciliazione IFRS riferiti ai conti individuali di Marcolin. 16220.3 REVISIONE DELLE INFORMAZIONI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16320.3.1 Revisione delle informazioni annuali relative agli esercizi passati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16320.3.2 Revisione delle informazioni infra-annuali relative agli esercizi passati. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16320.3.3 Fonte dei dati finanziari diversa dal bilancio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16320.4 DATA DELLE ULTIME INFORMAZIONI FINANZIARIE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16320.5 POLITICA DEI DIVIDENDI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16320.6 PROCEDIMENTI GIUDIZIARI E ARBITRALI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16320.7 CAMBIAMENTI SIGNIFICATIVI NELLA SITUAZIONE FINANZIARIA O COMMERCIALE DELL’EMITTENTE . . . . . . . . . . . . . . . . . . . 164Capitolo 21 INFORMAZIONI SUPPLEMENTARI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16521.1 CAPITALE AZIONARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16521.1.1 Capitale sociale sottoscritto e versato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16521.1.2 Esistenza di quote non rappresentative del capitale, precisazione del loro numero e delle loro caratteristiche principali 16521.1.3 Azioni proprie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16521.1.4 Ammontare delle obbligazioni convertibili, scambiabili o con warrant, con indicazione delle condizioni

4

e modalità di conversione, scambio o sottoscrizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16521.1.5 Esistenza di diritti e/o obblighi di acquisto sul capitale deliberato, ma non emesso o di un impegno all’aumento

del capitale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16521.1.6 Esistenza di offerte in opzione aventi ad oggetto il capitale di membri del Gruppo . . . . . . . . . . . . . . . . . . . . . . . 16621.1.7 Evoluzione del capitale sociale negli ultimi tre esercizi sociali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16621.2 ATTO COSTITUTIVO E STATUTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16621.2.1 Oggetto sociale e scopi dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16721.2.2 Sintesi delle disposizioni dello statuto dell’Emittente riguardanti i membri degli organi di amministrazione,

di direzione e di vigilanza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16721.2.3 Diritti, privilegi e restrizioni connessi a ciascuna classe di azioni esistenti. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16921.2.4 Modifica dei diritti dei possessori delle azioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16921.2.5 Modalità di convocazione delle assemblee . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16921.2.6 Disposizioni dello statuto che potrebbero avere l’effetto di ritardare, rinviare o impedire una modifica

dell’assetto di controllo dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17021.2.7 Descrizione delle disposizioni dello Statuto dell’Emittente che disciplinano la soglia di possesso al di sopra

della quale vige l’obbligo di comunicazione al pubblico della quota di azioni possedute . . . . . . . . . . . . . . . . . . . 17021.2.8 Descrizione delle condizioni previste dall’atto costitutivo e dallo Statuto per la modifica del capitale . . . . . . . . 170Capitolo 22 - CONTRATTI IMPORTANTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17122.1 SINTESI DEI CONTRATTI RILEVANTI, DIVERSI DAI CONTRATTI CONCLUSI NEL CORSO DEL NORMALE SVOLGIMENTO DELL’ATTIVITÀ,

CUI PARTECIPANO L’EMITTENTE O MEMBRI DEL GRUPPO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17122.1.1 Contratti finanziari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17122.1.2 Contratti di licenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171Capitolo 23 - INFORMAZIONI PROVENIENTI DA TERZI, PARERI DI ESPERTI E DICHIARAZIONI

DI INTERESSI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17223.1 RELAZIONI E PARERI DI ESPERTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17223.2 ATTESTAZIONE CIRCA LE INFORMAZIONI PROVENIENTI DA TERZI, PARERI DI ESPERTI E DICHIARAZIONI DI INTERESSI . . . . . . 172Capitolo 24 - DOCUMENTI ACCESSIBILI AL PUBBLICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17324.1 MODALITÀ DI CONSULTAZIONE DEI DOCUMENTI ACCESSIBILI AL PUBBLICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173Capitolo 25 - INFORMAZIONI SULLE PARTECIPAZIONI. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17425.1 INFORMAZIONI RIGUARDANTI LE IMPRESE IN CUI L’EMITTENTE DETIENE UNA QUOTA DEL CAPITALE TALE

DA AVERE UN’INCIDENZA NOTEVOLE SULLA VALUTAZIONE DELLE ATTIVITÀ E PASSIVITÀ, DELLA SITUAZIONE

FINANZIARIA O DEI PROFITTI E DELLE PERDITE DELL’EMITTENTE STESSO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174SEZIONE SECONDA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175Capitolo 1 - PERSONE RESPONSABILI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1761.1 PERSONE RESPONSABILI DELLE INFORMAZIONI FORNITE NEL PROSPETTO INFORMATIVO . . . . . . . . . . . . . . . . . . . . . . . . . . 1761.2 DICHIARAZIONE DELLE PERSONE RESPONSABILI DEL PROSPETTO INFORMATIVO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176Capitolo 2 - FATTORI DI RISCHIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1772.1 INDICAZIONE DEI FATTORI DI RISCHIO SIGNIFICATIVI PER GLI STRUMENTI FINANZIARI OGGETTO DELL’OFFERTA. . . . . . . . . 177Capitolo 3 - INFORMAZIONI FONDAMENTALI. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1783.1 DICHIARAZIONE RELATIVA AL CAPITALE CIRCOLANTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1783.2 FONDI PROPRI E INDEBITAMENTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1783.3 INTERESSI DI PERSONE FISICHE E GIURIDICHE PARTECIPANTI ALL’OFFERTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1793.4 RAGIONI DELL’OFFERTA E IMPIEGO DEI PROVENTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179Capitolo 4 - INFORMAZIONI RIGUARDANTI GLI STRUMENTI FINANZIARI DA OFFRIRE. . . . . . . . . . . . 1814.1 TIPO E CLASSE DEGLI STRUMENTI FINANZIARI OFFERTI AL PUBBLICO AMMESSI ALLA NEGOZIAZIONE . . . . . . . . . . . . . . . . . 1814.2 LEGISLAZIONE IN BASE ALLA QUALE GLI STRUMENTI FINANZIARI SONO STATI CREATI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1814.3 CARATTERISTICHE DELLE AZIONI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1814.4 VALUTA DI EMISSIONE DEGLI STRUMENTI FINANZIARI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1814.5 DESCRIZIONE DEI DIRITTI, COMPRESA QUALSIASI LORO LIMITAZIONE, CONNESSI AGLI STRUMENTI FINANZIARI

E PROCEDURA PER IL LORO ESERCIZIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1814.6 INDICAZIONE DELLE DELIBERE, DELLE AUTORIZZAZIONI E DELLE APPROVAZIONI IN VIRTÙ DELLE QUALI GLI STRUMENTI

FINANZIARI SARANNO CREATI E/O EMESSI. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1814.7 DATA PREVISTA PER L’EMISSIONE DEGLI STRUMENTI FINANZIARI.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1814.8 DESCRIZIONE DI EVENTUALI RESTRIZIONI ALLA LIBERA TRASFERIBILITÀ DEGLI STRUMENTI FINANZIARI. . . . . . . . . . . . . . . . 1814.9 INDICAZIONE DELL’ESISTENZA DI EVENTUALI NORME IN MATERIA DI OBBLIGO DI OFFERTA AL PUBBLICO DI ACQUISTO

E/O DI OFFERTA DI ACQUISTO E DI VENDITA RESIDUALI IN RELAZIONE AGLI STRUMENTI FINANZIARI . . . . . . . . . . . . . . . . . 181

5

4.10 INDICAZIONE DELLE OFFERTE PUBBLICHE DI ACQUISTO EFFETTUATE DA TERZI SULLE AZIONI DELL’EMITTENTE

NEL CORSO DELL’ULTIMO ESERCIZIO E DELL’ESERCIZIO IN CORSO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1824.11 REGIME FISCALE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1824.11.1 Tassazione applicabile alla sottoscrizione delle Azioni e all’esercizio dei relativi diritti di opzione . . . . . . . . . . . 1824.11.2 Dividendi. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1834.11.3 Plusvalenze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1844.11.4 Tassa sui contratti di borsa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1864.11.5 Imposta di successione e donazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187Capitolo 5 - CONDIZIONI DELL’OFFERTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1885.1 CONDIZIONI, STATISTICHE RELATIVE ALL’OFFERTA, CALENDARIO PREVISTO E MODALITÀ DI SOTTOSCRIZIONE DELL’OFFERTA 1885.1.1 Condizioni alle quali l’Offerta è subordinata . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1885.1.2 Ammontare totale dell’Offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1885.1.3 Periodo di validità dell’Offerta e modalità di sottoscrizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1885.1.4 Revoca e sospensione dell’Offerta. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1885.1.5 Riduzione delle adesioni e modalità di rimborso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1885.1.6 Ammontare delle adesioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1895.1.7 Ritiro della adesione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1895.1.8 Modalità e termini per il pagamento e la consegna delle Azioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1895.1.9 Pubblicazione dei risultati dell’Offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1895.2 PIANO DI RIPARTIZIONE E DI ASSEGNAZIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1895.2.1 Destinatari e mercati dell’Offerta. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1895.2.2 Impegni a sottoscrivere gli strumenti finanziari dell’Emittente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1905.2.3 Informazioni da comunicare prima dell’assegnazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1905.2.4 Procedura per la comunicazione ai sottoscrittori delle assegnazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1905.2.5 Over Allotment e Greenshoe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1905.3 FISSAZIONE DEL PREZZO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1905.3.1 Prezzo di Offerta e spese a carico del sottoscrittore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1905.3.2 Comunicazione del Prezzo di Offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1905.3.3 Limitazione del diritto di opzione degli azionisti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1905.3.4 Eventuale differenza tra Prezzo di Offerta e costo per i membri degli organi di amministrazione,

di direzione o di vigilanza e gli alti dirigenti, o persone affiliate. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1905.4 COLLOCAMENTO E SOTTOSCRIZIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1915.4.1 Indicazione dei responsabili del collocamento dell’Offerta e dei collocatori . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1915.4.2 Denominazione e indirizzo degli organismi incaricati del servizio finanziario

e degli agenti depositari in ogni paese. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1915.4.3 Impegni di sottoscrizione e garanzia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1915.4.4 Data di stipula degli accordi sottoscrizione e garanzia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191Capitolo 6 - AMMISSIONE ALLA NEGOZIAZIONE E MODALITA DI NEGOZIAZIONE . . . . . . . . . . . . . . . . . 1926.1 MERCATI DI QUOTAZIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1926.2 ALTRI MERCATI REGOLAMENTATI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1926.3 ALTRE MODALITÀ DI SOTTOSCRIZIONE E COLLOCAMENTO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1926.4 INTERMEDIARI NELLE OPERAZIONI SUL MERCATO SECONDARIO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1926.5 STABILIZZAZIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192Capitolo 7 - POSSESSORI DI STRUMENTI FINANZIARI CHE PROCEDONO ALLA VENDITA . . . . . . . . . . 1937.1 POSSESSORI DI STRUMENTI FINANZIARI CHE PROCEDONO ALLA VENDITA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1937.2 NUMERO E CLASSE DEGLI STRUMENTI FINANZIARI OFFERTI DA CIASCUNO DEI POSSESSORI DEGLI STRUMENTI FINANZIARI

CHE PROCEDONO ALLA VENDITA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1937.3 IMPEGNI DI LOCK-UP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193Capitolo 8 - SPESE LEGATE ALL’OFFERTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1948.1 PROVENTI NETTI E STIMA DELLE SPESE LEGATE ALL’OFFERTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 194Capitolo 9 - DILUIZIONE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1959.1 AMMONTARE E PERCENTUALE DELLA DILUIZIONE IMMEDIATA DERIVANTE DALL’OFFERTA . . . . . . . . . . . . . . . . . . . . . . . . . 195Capitolo 10 - INFORMAZIONI SUPPLEMENTARI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196

6

PRINCIPALI DEFINIZIONISi riportano qui di seguito le principali definizioni riportate nel presente Prospetto Informativo.

Aumento di Capitale in Opzione L’aumento scindibile e a pagamento del capitale sociale di Marcolin, pero Aumento di Capitale un importo di massimi nominali Euro 8.715.915,00, mediante emissione di

massime n. 16.761.375 Azioni del valore nominale di Euro 0,52 ciascuna,con sovrapprezzo unitario di Euro 1,26, da offrire in opzione agli azionistidell’Emittente ai sensi dell’art. 2441, comma 1°, cod. civ., in ragione din. 3 nuove azioni ogni n. 8 azioni possedute

Azioni Le n. 16.761.375 azioni ordinarie della Società, ciascuna del valorenominale di Euro 0,52, oggetto dell’Offerta in Opzione

Azionisti Rilevanti Ha il significato indicato nella Sezione Prima, Capitolo 18, Paragrafo 18.1del Prospetto Informativo

Borsa Italiana Borsa Italiana S.p.A.

Codice di Autodisciplina Il Codice di Autodisciplina delle società quotate predisposto ed approvatodal Comitato per la Corporate Governance di Borsa Italiana

CONSOB Commissione Nazionale per le Società e la Borsa

Data del Prospetto Informativo La data di deposito del presente prospetto informativo presso la CONSOB

EBIT Acronimo di Earnings Before Interests and Taxes (risultato prima delleimposte, oneri e proventi finanziari e straordinari, differenze di cambio)

EBITDA Acronimo di Earnings Before Interests Taxes Depreciations andAmortisation (risultato prima delle imposte, oneri e proventi finanziari estraordinari, differenze di cambio, ammortamenti, accantonamenti e svalu-tazioni di attività materiali e immateriali)

Gruppo Marcolin o Gruppo Marcolin S.p.A. e le società da questa direttamente o indirettamente con-trollate ai sensi dell’art. 2359 del codice civile e dell’art. 93 del TestoUnico

Marcolin S.p.A. o Marcolin Marcolin S.p.A. con sede legale in Domegge di Cadore (BL) - Frazioneo Emittente o Società o Capogruppo Vallesella, Via Noai, 31 direzione e uffici: Longarone (BL) – Località

Villanova, 4 iscritta al registro delle imprese di Belluno al n. 01774690273

Monte Titoli Monte Titoli S.p.A., con sede legale in Milano, via Mantegna, n. 6

MTA Il Mercato Telematico Azionario organizzato e gestito da Borsa Italiana

Offerta o Offerta in Opzione L’offerta in opzione agli Azionisti di Marcolin delle Azioni

Offerta in Borsa Ha il significato indicato nella Nota di Sintesi, Paragrafo E.5 del ProspettoInformativo

Patto Parasociale Ha il significato indicato nella Nota di Sintesi, Paragrafo B.7 del ProspettoInformativo

7

Periodo di Opzione Il periodo di adesione all’Offerta compreso tra il 13 novembre 2006 e il1 dicembre 2006 inclusi

Prezzo di Offerta Il prezzo al quale ciascuna Azione è offerta in opzione, e cioè Euro 1,78,di cui Euro 1,26 a titolo di sovrapprezzo, così come deliberato dalConsiglio di Amministrazione dell’Emittente in data 30 ottobre 2006

Principi Contabili Internazionali Tutti gli “International Acconting Standards” (IAS), tutti glio IAS/IFRS “International Financial Reporting Standards” (IFRS), tutte le interpreta-

zioni dell’”International Reporting Interpretation Committee” (IFRIC),precedentemente denominate “Standing Interpretations Committe” (SIC)

Principi Contabili Nazionali Le norme di legge vigenti alla data di riferimento di ciascun bilanciodell’Emittente che disciplinano i criteri di redazione dei bilanci, comeinterpretate ed integrate dai principi contabili emanati dai ConsigliNazionali dei Dottori Commercialisti e dei Ragionieri e dal documentointerpretativo OIC 1 “I principali effetti della riforma del diritto societariosulla redazione del bilancio d’esercizio” predisposto dall’OrganismoItaliano di Contabilità.

Prospetto Informativo o Prospetto Il presente prospetto di Offerta in Opzione depositato presso CONSOB indata 9 novembre 2006

Regolamento di Borsa Il Regolamento dei mercati organizzati e gestiti da Borsa Italiana

Regolamento Emittenti Il Regolamento adottato da Consob con delibera n. 11971 in data 14 mag-gio 1999 e successive modificazioni ed integrazioni

Società di Revisione o PWC PricewaterhouseCoopers S.p.A.

Testo Unico o TUF Decreto Legislativo n. 58 del 24 febbraio 1998 e successive modificazionied integrazioni

8

NOTA DI SINTESI

L’OFFERTA IN OPZIONE DESCRITTA NEL PROSPETTO INFORMATIVO PRESENTA GLI ELEMENTI DI RISCHIO TIPICI DI UN INVE-STIMENTO IN TITOLI AZIONARI QUOTATI.AI FINI DI EFFETTUARE UN CORRETTO APPREZZAMENTO DELL’INVESTIMENTO, GLI INVESTITORI SONO INVITATI A VALUTARE

LE INFORMAZIONI CONTENUTE NELLA PRESENTE NOTA DI SINTESI (LA “NOTA DI SINTESI”) CONGIUNTAMENTE AI FATTORI DI

RISCHIO INDICATI NELLA SEZIONE PRIMA, CAPITOLO 4, ED ALLE RESTANTI INFORMAZIONI CONTENUTE NEL PROSPETTO

INFORMATIVO.IN PARTICOLARE:• LA NOTA DI SINTESI VA LETTA COME UN’INTRODUZIONE AL PROSPETTO INFORMATIVO;• QUALSIASI DECISIONE DI INVESTIRE NELLE AZIONI DOVREBBE BASARSI SULL’ESAME DA PARTE DELL’INVESTITORE DEL

PROSPETTO INFORMATIVO COMPLETO;• QUALORA SIA PROPOSTO UN RICORSO DINANZI AD UN’AUTORITÀ GIUDIZIARIA IN MERITO ALLE INFORMAZIONI

CONTENUTE NEL PROSPETTO INFORMATIVO, L’INVESTITORE RICORRENTE POTREBBE ESSERE TENUTO, A NORMA DEL

DIRITTO NAZIONALE DEGLI STATI MEMBRI, A SOSTENERE LE SPESE DI TRADUZIONE DEL PROSPETTO INFORMATIVO

PRIMA DELL’INIZIO DEL PROCEDIMENTO;• E LA RESPONSABILITÀ CIVILE PER QUANTO CONTENUTO NELLA PRESENTE NOTA DI SINTESI, INCOMBE SULLA SOCIETÀ

SOLTANTO QUALORA LA NOTA DI SINTESI RISULTI FUORVIANTE, IMPRECISA O INCOERENTE SE LETTA INSIEME ALLE ALTRE

PARTI DEL PROSPETTO INFORMATIVO. IN CASO DI INCONGRUENZA TRA LA NOTA DI SINTESI E IL PROSPETTO

INFORMATIVO, PREVARRÀ IL PROSPETTO INFORMATIVO.I rinvii a Sezioni, Capitoli e Paragrafi si riferiscono a Sezioni, Capitoli e Paragrafi del Prospetto Informativo, salvoche sia diversamente specificato.Si fa presente che la Nota di Sintesi del Prospetto Informativo non sarà oggetto di pubblicazione o di diffusione alpubblico separatamente dalle altre sezioni in cui il Prospetto Informativo si articola.I termini non altrimenti definiti nella presente Nota di Sintesi hanno il significato loro attribuito nel Prospetto Informativo.

A. FATTORI DI RISCHIOSI INDICANO DI SEGUITO I FATTORI DI RISCHIO RELATIVI ALL’EMITTENTE E AL GRUPPO AD ESSO FACENTE CAPO, AL MERCA-TO IN CUI L’EMITTENTE OPERA E AGLI STRUMENTI FINANZIARI OFFERTI, DESCRITTI IN DETTAGLIO NELLA SEZIONE PRIMA,CAPITOLO 4. “FATTORI DI RISCHIO”, DEL PROSPETTO INFORMATIVO.

A.1 Fattori di rischio relativi all’attività dell’emittenteA.1.1 Rischi connessi alle perdite subite dal Gruppo Marcolin nel 2003, nel 2005 e nel primo semestre 2006A.1.2 Rischi connessi all’elevato indebitamento della Società e del Gruppo MarcolinA.1.3 Rischi connessi alla capacità del Gruppo Marcolin di negoziare e mantenere in essere i contratti di licenza

necessari per la propria attività e di adempiere ai relativi impegniA.1.4 Rischi relativi alla capacità di lanciare sul mercato prodotti innovativiA.1.5 Rischi connessi all’operatività degli stabilimenti industriali, centri di distribuzione ed ai rapporti con i fornitoriA.1.6 Rischi relativi alla qualità, disponibilità e prezzi delle materie prime e dei semilavoratiA.1.7 Rischi relativi alle oscillazioni dei tassi di cambioA.1.8 Rischi relativi alle fluttuazioni dei tassi d’interesseA.1.9 Rischi relativi alla politica dei dividendi dell’EmittenteA.1.10 Rischi relativi alla dipendenza da figure chiaveA.1.11 Rischi relativi all’adozione degli IAS/IFRS da parte del Gruppo MarcolinA.1.12 Rischi connessi alle dichiarazioni di preminenza e alle informazioni sull’evoluzione del mercato di riferimentoA.1.13 Rischi connessi alla non contendibilità della SocietàA.1.14 Rischi relativi all’adeguamento al Codice di Autodisciplina e previsioni dello statuto

A.2 Rischi relativi al settore in cui opera il Gruppo MarcolinA.2.1 Rischi relativi al mutamento delle preferenze dei clientiA.2.2 Rischi relativi alla diffusione di tecniche e prodotti sostitutivi rispetto agli occhiali da vistaA.2.3 Rischi relativi all’elevato grado di competitivitàA.2.4 Rischi relativi all’attività commerciale internazionale e al mutamento delle condizioni dei mercati localiA.2.5 Rischi relativi alla situazione macroeconomica

9

A.2.6 Rischi relativi al quadro normativo di riferimento

A.3 Rischi relativi all’offerta e agli strumenti finanziari offertiA.3.1 Rischi connessi alle Azioni oggetto dell’Offerta e volatilità del Prezzo delle Azioni e dei diritti d’opzione ad

esse connessiA.3.2 Valori attribuiti agli strumenti finanziari oggetto di sollecitazione in precedenti operazioniA.3.3 Effetti diluitiviA.3.4 Mercati dell’Offerta in Opzione

B. INFORMAZIONI RELATIVE ALL’EMITTENTEB.1 Storia e sviluppo della Società e del Gruppo MarcolinNel 1961, da un’ idea semplice e innovativa - produrre aste per occhiali in metallo anziché in plastica - di GiovanniMarcolin Coffen, fondatore e attuale Presidente del Gruppo, nasce la ‘Fabbrica Artigiana, primo embrione di quellache oggi è un gruppo internazionale.Nel 1964 l’azienda cambia nome: nasce “Marcolin Occhiali Doublé”, denominazione del metallo in laminato prezio-so usato da Giovanni Marcolin per i suoi prodotti.Nel 1967 viene costruito il nuovo stabilimento di Vallesella di Cadore e già l’anno successivo inizia la commercia-lizzazione dei prodotti negli Stati Uniti.Gli anni ’70 e ’80 registrano una crescita importante di Marcolin in ambito nazionale ed internazionale. Nel 1974l’azienda produce circa 1.000 occhiali al giorno e impiega 80 dipendenti, dieci anni dopo le montature prodotte all’an-no sono circa un milione e il numero degli addetti sale a 200.Nel 1988 avviene il trasferimento della direzione generale e degli uffici amministrativi a Longarone e la realizzazio-ne del nuovo stabilimento per la produzione delle montature in acetato.Gli anni ‘90 si aprono con una importante trasformazione del concetto di occhiale: da medical device a oggettofashion cult, in grado di costituire precisa ed autonoma espressione della moda e della creatività. Si tratta di un cam-biamento che influenza positivamente la crescita di Marcolin che, grazie alla creazione di nuove linee di prodotto,aumenta la propria visibilità presso i consumatori finali.Nel 1999 le azioni della capogruppo Marcolin S.p.A. sono quotate presso il Mercato Telematico Azionario (MTA)organizzato e gestito da Borsa Italiana S.p.A..Nello stesso anno, Marcolin acquisisce il 100% del gruppo francese Cébé facente capo alla società Cébé S.A., tra iprincipali operatori nella produzione e distribuzione di occhiali sportivi, maschere e caschi da sci, con due stabilimen-ti in Francia, dedicati alla produzione e alla commercializzazione di montature in metallo e plastica. A seguito deisignificativi risultati negativi conseguiti dal gruppo Cébé, nel corso del mese di maggio 2005 è stato approvato edavviato un processo di riorganizzazione strategica, organizzativa e commerciale della filiale francese (e del gruppoad essa facente capo), tuttora in corso.Dal 2000 al 2004 vengono inaugurati cinque nuovi showroom nelle principali capitali della moda: Parigi, Barcellona,Milano, Stoccarda e New York. Nel 2003 viene inaugurato anche il nuovo centro logistico a Longarone, che permet-te di creare un’interfaccia sempre più efficace con il mercato.Nel corso di questi anni l’attività del Gruppo viene riorganizzata in tre divisioni, all’interno delle quali sono raggrup-pate le griffe in licenza e le house brand con lifestyle di riferimento simili tra loro. Nascono così le divisioni: Fashion& Luxury, Casual & Trend e Sport, nelle quali creatività, marketing e distribuzione sono studiati per favorire la mas-sima valorizzazione di ogni singolo marchio.Per ulteriori informazioni si rinvia alla Sezione Prima Capitolo 5, Paragrafo 5.1.4.

B.2 Attività e prodottiMarcolin è una tra le aziende leader dell’eyewear e si distingue per la qualità dei prodotti, l’attenzione ai dettagli e ladistribuzione.Il Gruppo Marcolin è attivo nel design, produzione e distribuzione di occhiali. In particolare l’offerta dei prodotti,commercializzati sia con marchi in licenza sia con marchi propri, comprende:- montature da vista- occhiali da sole- occhiali sportivi, maschere e caschi da sci.I prodotti offerti dal Gruppo si caratterizzano per un elevato grado di complementarietà in quanto comprendono siaocchiali da sole – più legati alle tendenze moda – sia montature da vista - maggiormente legati a dinamiche demo-

10

grafiche – e si rivolgono a tipologie di consumatori diversi.Il Gruppo introduce costantemente nuovi modelli e aggiorna quelli esistenti nell’intento di anticipare e assecondare igusti dei consumatori, gli andamenti della moda e le innovazioni tecnologiche.I prodotti vengono presentati al mercato in corrispondenza dell’uscita delle collezioni Primavera/Estate edAutunno/Inverno. Nel 2005, l’azienda ha prodotto e distribuito più di 6 milioni di articoli e sviluppato circa 600 nuovimodelli.Il Gruppo Marcolin può contare su circa 1.000 dipendenti distribuiti tra 3 stabilimenti e 14 filiali. Disegnati in Italiae prodotti prevalentemente in Italia, in Francia e in Asia, i prodotti del Gruppo Marcolin sono distribuiti all’ingrossoin circa 80 Paesi, raggiungendo circa 40.000 punti vendita principalmente in Italia, negli Stati Uniti e in EuropaOccidentale.Il portafoglio marchi del Gruppo è composto da:- marchi in licenza- marchi propri del Gruppo Marcolin.Per ulteriori informazioni si rinvia alla Sezione Prima, Capitolo 6.

B.3 Gli occhiali prodotti e distribuiti dal Gruppo MarcolinIl Gruppo Marcolin ha concluso contratti di licenza pluriennale che gli permettono di produrre e distribuire montatu-re da vista e occhiali da sole con marchi di proprietà di terzi. Nel 2005, i ricavi derivanti dalla vendita di prodotti conmarchi concessi in licenza hanno rappresentato circa l’85% dei ricavi totali del gruppo.Il portafoglio delle brand in licenza comprende: Costume National Eyewear, Cover Girl Eyewear, Ferrari, JustCavalli Eyewear, Kenneth Cole Eyewear, Miss Sixty Glasses, Montblanc Eyewear, Replay Eyes, Roberto CavalliEyewear, The North Face Eyequipment, Timberland, Tom Ford Eyewear, Web Eyewear.Il Gruppo Marcolin produce e commercializza inoltre alcuni marchi propri tra i quali Marcolin e Cébé.Per ulteriori informazioni si rinvia alla Sezione Prima, Capitolo 6, Paragrafi 6.1.2, 6.1.3 e 6.1.5.

B.4 Gli altri prodotti MarcolinIl Gruppo produce anche, attraverso la controllata Cébé, caschi e maschere da sci oltre ad altri accessori sportivi.Per maggiori informazioni sull’attività e sui prodotti Marcolin, si veda la Sezione Prima, Capitolo 6, Paragrafo 6.1.1.

B.5 Capitale socialeAlla Data del Prospetto Informativo il capitale sociale di Marcolin, interamente sottoscritto e versato, è pari ad Euro23.596.560,00, suddiviso in n. 45.378.000 azioni ordinarie, del valore nominale di Euro 0,52, negoziate esclusiva-mente presso il MTA.Marcolin detiene, alla Data del Prospetto Informativo, n. 681.000 azioni proprie, rappresentanti l’1,50% del capitalesociale (si veda anche quanto esposto nella Sezione Prima, Capitolo 21, Paragrafo 21.1.3).Per maggiori informazioni sul capitale sociale di Marcolin, si veda la Sezione Prima, Capitolo 21, Paragrafo 21.1.

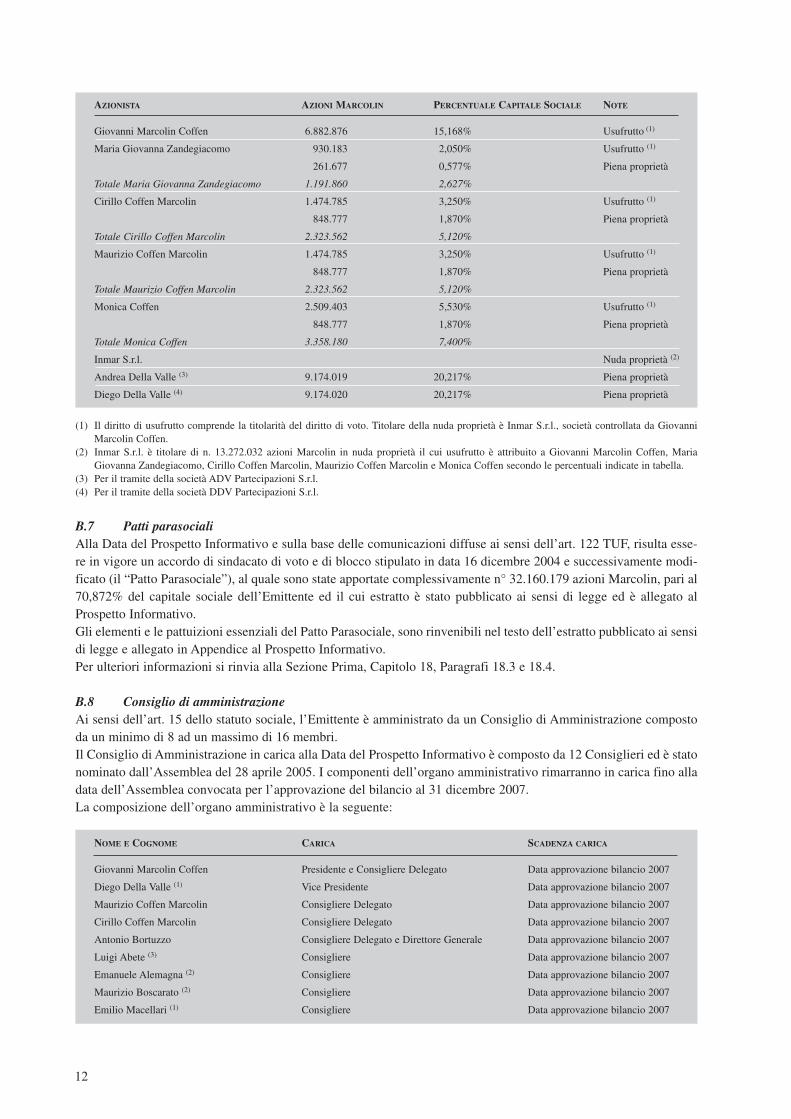

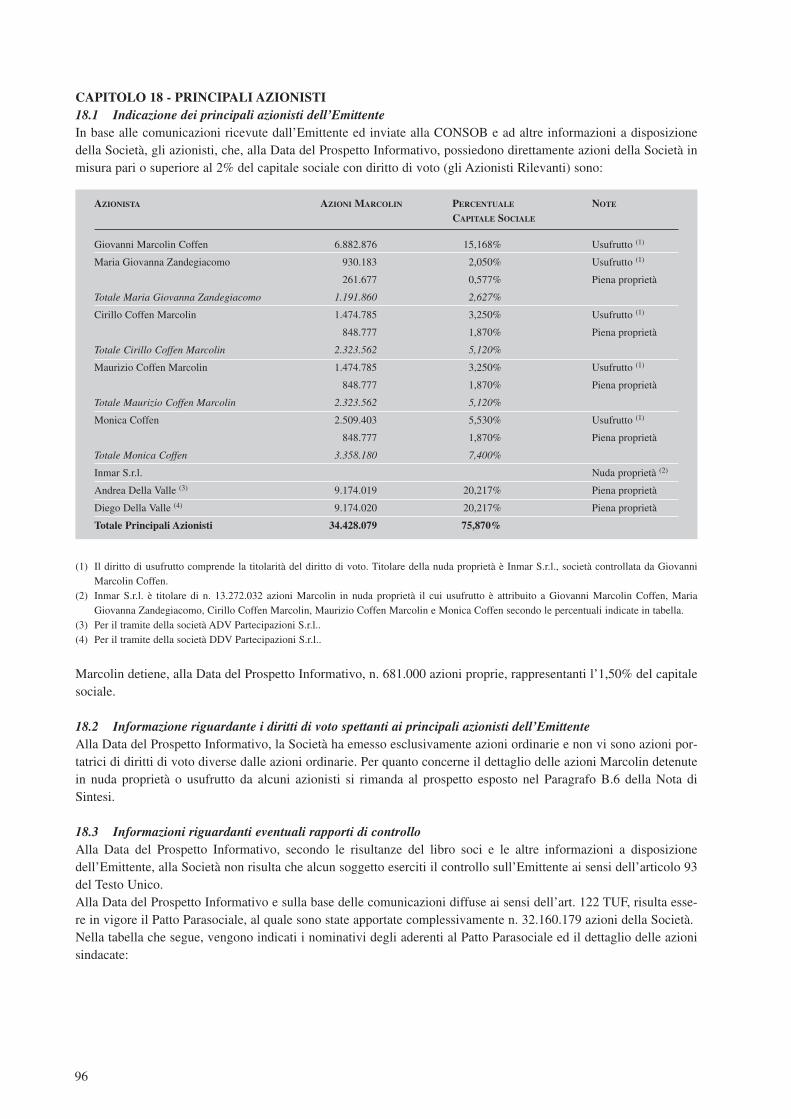

B.6 Principali azionistiIn base alle comunicazioni ricevute dall’Emittente ed inviate alla CONSOB e ad altre informazioni a disposizionedella Società, gli azionisti che, alla Data del Prospetto Informativo, possiedono azioni della Società in misura pari osuperiore al 2% del capitale sociale con diritto di voto sono:

11

AZIONISTA AZIONI MARCOLIN PERCENTUALE CAPITALE SOCIALE NOTE

Giovanni Marcolin Coffen 6.882.876 15,168% Usufrutto (1)

Maria Giovanna Zandegiacomo 930.183 2,050% Usufrutto (1)

261.677 0,577% Piena proprietà

Totale Maria Giovanna Zandegiacomo 1.191.860 2,627%

Cirillo Coffen Marcolin 1.474.785 3,250% Usufrutto (1)

848.777 1,870% Piena proprietà

Totale Cirillo Coffen Marcolin 2.323.562 5,120%

Maurizio Coffen Marcolin 1.474.785 3,250% Usufrutto (1)

848.777 1,870% Piena proprietà

Totale Maurizio Coffen Marcolin 2.323.562 5,120%

Monica Coffen 2.509.403 5,530% Usufrutto (1)

848.777 1,870% Piena proprietà

Totale Monica Coffen 3.358.180 7,400%

Inmar S.r.l. Nuda proprietà (2)

Andrea Della Valle (3) 9.174.019 20,217% Piena proprietà

Diego Della Valle (4) 9.174.020 20,217% Piena proprietà

(1) Il diritto di usufrutto comprende la titolarità del diritto di voto. Titolare della nuda proprietà è Inmar S.r.l., società controllata da GiovanniMarcolin Coffen.

(2) Inmar S.r.l. è titolare di n. 13.272.032 azioni Marcolin in nuda proprietà il cui usufrutto è attribuito a Giovanni Marcolin Coffen, MariaGiovanna Zandegiacomo, Cirillo Coffen Marcolin, Maurizio Coffen Marcolin e Monica Coffen secondo le percentuali indicate in tabella.

(3) Per il tramite della società ADV Partecipazioni S.r.l.(4) Per il tramite della società DDV Partecipazioni S.r.l.

B.7 Patti parasocialiAlla Data del Prospetto Informativo e sulla base delle comunicazioni diffuse ai sensi dell’art. 122 TUF, risulta esse-re in vigore un accordo di sindacato di voto e di blocco stipulato in data 16 dicembre 2004 e successivamente modi-ficato (il “Patto Parasociale”), al quale sono state apportate complessivamente n° 32.160.179 azioni Marcolin, pari al70,872% del capitale sociale dell’Emittente ed il cui estratto è stato pubblicato ai sensi di legge ed è allegato alProspetto Informativo.Gli elementi e le pattuizioni essenziali del Patto Parasociale, sono rinvenibili nel testo dell’estratto pubblicato ai sensidi legge e allegato in Appendice al Prospetto Informativo.Per ulteriori informazioni si rinvia alla Sezione Prima, Capitolo 18, Paragrafi 18.3 e 18.4.

B.8 Consiglio di amministrazioneAi sensi dell’art. 15 dello statuto sociale, l’Emittente è amministrato da un Consiglio di Amministrazione compostoda un minimo di 8 ad un massimo di 16 membri.Il Consiglio di Amministrazione in carica alla Data del Prospetto Informativo è composto da 12 Consiglieri ed è statonominato dall’Assemblea del 28 aprile 2005. I componenti dell’organo amministrativo rimarranno in carica fino alladata dell’Assemblea convocata per l’approvazione del bilancio al 31 dicembre 2007.La composizione dell’organo amministrativo è la seguente:

NOME E COGNOME CARICA SCADENZA CARICA

Giovanni Marcolin Coffen Presidente e Consigliere Delegato Data approvazione bilancio 2007

Diego Della Valle (1) Vice Presidente Data approvazione bilancio 2007

Maurizio Coffen Marcolin Consigliere Delegato Data approvazione bilancio 2007

Cirillo Coffen Marcolin Consigliere Delegato Data approvazione bilancio 2007

Antonio Bortuzzo Consigliere Delegato e Direttore Generale Data approvazione bilancio 2007

Luigi Abete (3) Consigliere Data approvazione bilancio 2007

Emanuele Alemagna (2) Consigliere Data approvazione bilancio 2007

Maurizio Boscarato (2) Consigliere Data approvazione bilancio 2007

Emilio Macellari (1) Consigliere Data approvazione bilancio 2007

12

NOME E COGNOME CARICA SCADENZA CARICA

Carlo Montagna (1) Consigliere Data approvazione bilancio 2007

Stefano Salvatori (2) Consigliere (4)

Matteo Tamburini (2) Consigliere Data approvazione bilancio 2007

(1) Amministratore non esecutivo.(2) Amministratore indipendente ai sensi del Codice di Autodisciplina.(3) Luigi Abete ha comunicato alla Società che, per effetto dell’esercizio dei diritti di opzione acquistati secondo quanto descritto alla Sezione

Prima, Capitolo 18, Paragrafo 18.4, diverrà titolare, attraverso società dal medesimo controllata, di una partecipazione significativanell’Emittente. Pertanto verrà meno la qualifica di amministratore indipendente.

(4) Consigliere cooptato con delibera del Consiglio di Amministrazione del 11 maggio 2006, assunta ai sensi dell’art. 2386 cod. civ. in sostitu-zione del consigliere dimissionario Maurizio Dallocchio.

Per maggiori informazioni sul Consiglio di Amministrazione di Marcolin, si veda la Sezione Prima, Capitolo 14,Paragrafi 14.1.1 e 14.2, Capitolo 15, Paragrafo 15.1, Capitolo 16, Paragrafi 16.1, 16.2 e 16.3, nonché il Capitolo 21,Paragrafo 21.2.2.

B.9 Collegio sindacaleIl Collegio Sindacale di Marcolin in carica alla Data del Prospetto Informativo è stato nominato dall’Assemblea del28 aprile 2005. I Sindaci rimarranno in carica fino alla data dell’Assemblea convocata per l’approvazione del bilan-cio al 31 dicembre 2007.La composizione dell’organo di controllo è la seguente:

Nome e Cognome Carica Scadenza carica

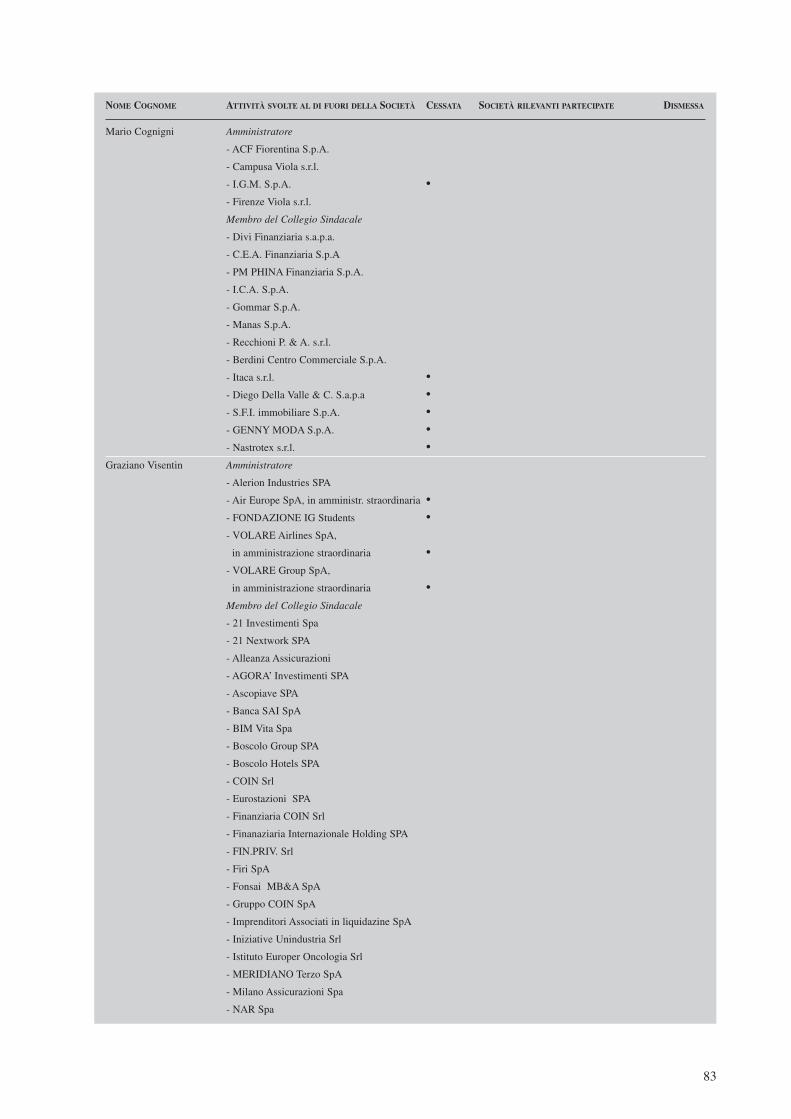

Diego Rivetti Presidente Data approvazione bilancio 2007

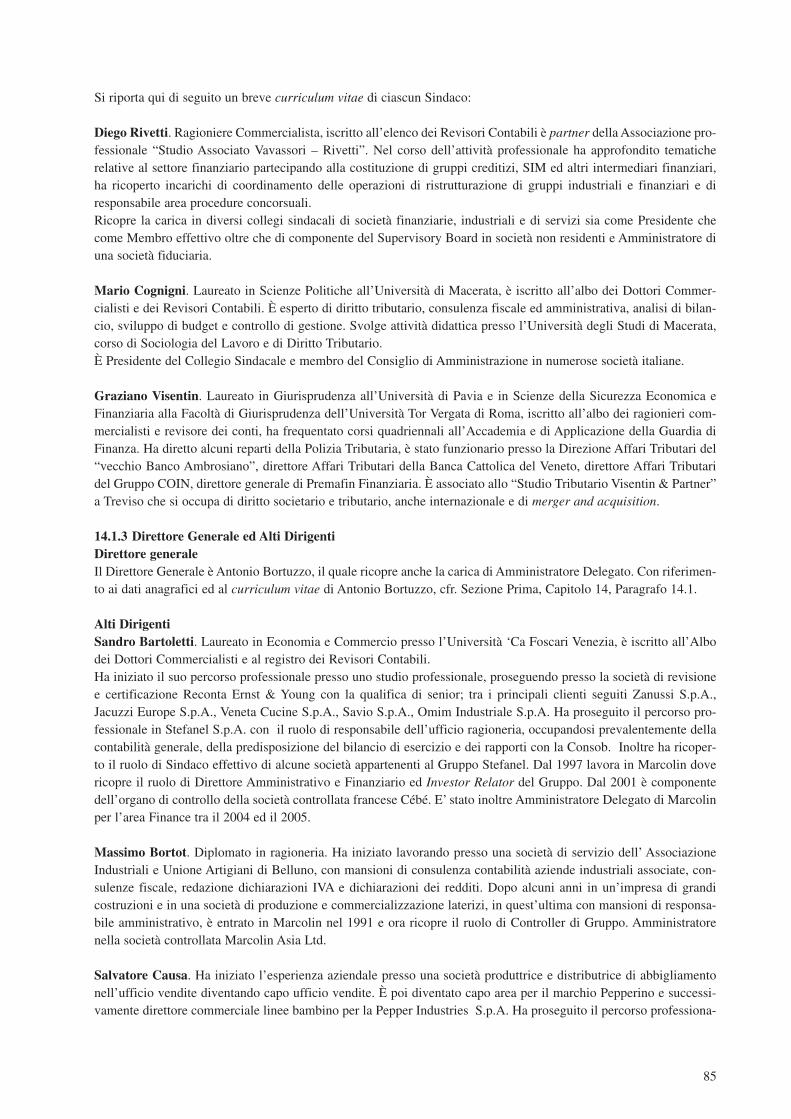

Mario Cognigni Sindaco Effettivo Data approvazione bilancio 2007

Graziano Visentin Sindaco Effettivo Data approvazione bilancio 2007

Galeazzo Osvaldo D’Ambrosi Sindaco Supplente Data approvazione bilancio 2007

Rino Funes Sindaco Supplente Data approvazione bilancio 2007

Per maggiori informazioni sul Collegio Sindacale di Marcolin, si veda la Sezione Prima, Capitolo 14, Paragrafi 14.1.2e 14.2, Capitolo 15, Paragrafo 15.1, nonché il Capitolo 21, Paragrafo 21.2.2.

B.10 Società di RevisionePricewaterhouseCoopers S.p.A. (iscritta nell’Albo speciale delle Società di Revisione) è la società di revisione inca-ricata di svolgere la revisione del bilancio di esercizio di Marcolin e del bilancio consolidato del Gruppo Marcolin,la revisione limitata della relazione semestrale, nonché, più in generale, le attività indicate negli articoli 155 e 156 delTUF. Tale incarico ha una durata di tre esercizi (2005 – 2007) ed una scadenza coincidente con l’approvazione delbilancio relativo all’esercizio 2007.Per maggiori informazioni sulla Società di Revisione, si veda la Sezione Prima, Capitolo 2 e Capitolo 20.

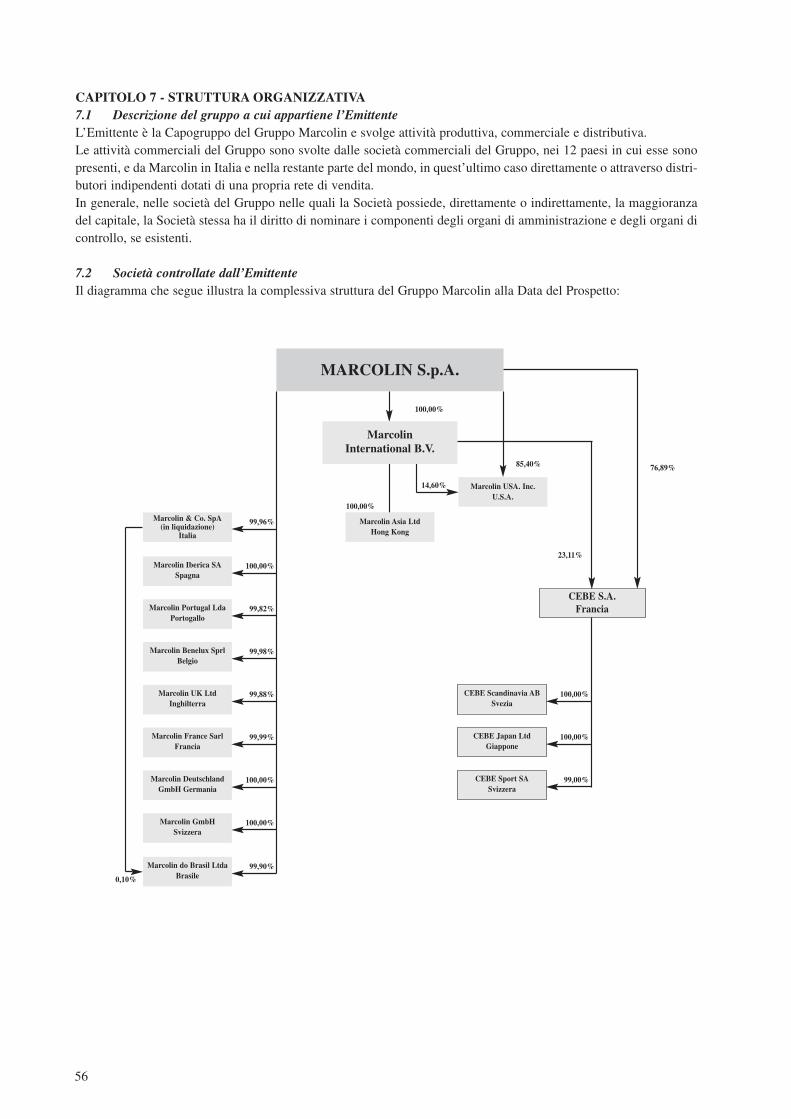

B.11 Operazioni con parti correlateSocietà controllate e collegateI rapporti con imprese controllate e collegate sono in prevalenza di natura commerciale e finanziaria, nonché relati-vi a prestazioni di servizi, sono posti in essere a condizioni di mercato e sono regolati sulla base del criterio dellaripartizione del costo, in taluni casi comprensivo di un mark up.Per quanto riguarda l’aspetto finanziario, le società controllate dall’Emittente, pur potendo operare in maniera autonoma,beneficiano, nell’ambito di una gestione accentrata della tesoreria, di finanziamenti concessi e/o garantiti dalla Società.Per maggiori informazioni veda la Sezione Prima, Capitolo 7, Paragrafi 7.1 e 7.2 e Capitolo 19, Paragrafo 19.1.

Altre parti correlateLe operazioni con altre parti correlate diverse dalle imprese controllate e collegate non rivestono importanza significativa.Per maggiori informazioni sulle operazioni con parti correlate, si veda la Sezione Prima, Capitolo 19, Paragrafo 19.1.

13

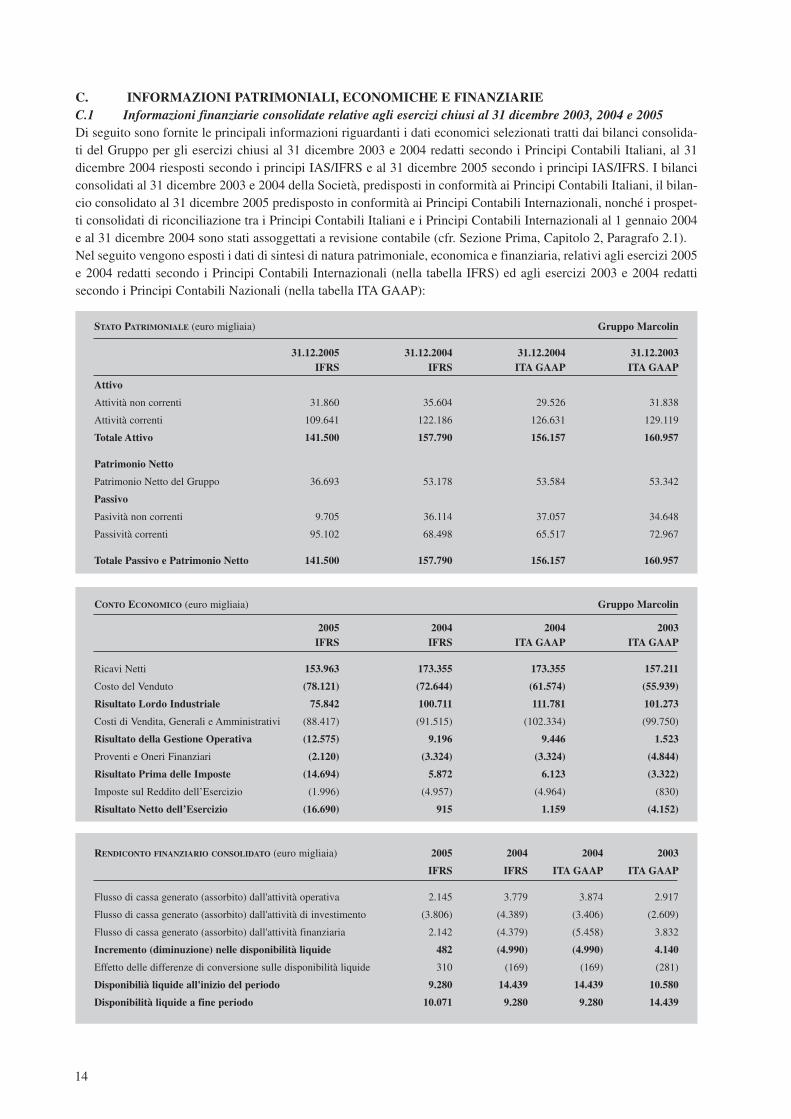

C. INFORMAZIONI PATRIMONIALI, ECONOMICHE E FINANZIARIEC.1 Informazioni finanziarie consolidate relative agli esercizi chiusi al 31 dicembre 2003, 2004 e 2005Di seguito sono fornite le principali informazioni riguardanti i dati economici selezionati tratti dai bilanci consolida-ti del Gruppo per gli esercizi chiusi al 31 dicembre 2003 e 2004 redatti secondo i Principi Contabili Italiani, al 31dicembre 2004 riesposti secondo i principi IAS/IFRS e al 31 dicembre 2005 secondo i principi IAS/IFRS. I bilanciconsolidati al 31 dicembre 2003 e 2004 della Società, predisposti in conformità ai Principi Contabili Italiani, il bilan-cio consolidato al 31 dicembre 2005 predisposto in conformità ai Principi Contabili Internazionali, nonché i prospet-ti consolidati di riconciliazione tra i Principi Contabili Italiani e i Principi Contabili Internazionali al 1 gennaio 2004e al 31 dicembre 2004 sono stati assoggettati a revisione contabile (cfr. Sezione Prima, Capitolo 2, Paragrafo 2.1).Nel seguito vengono esposti i dati di sintesi di natura patrimoniale, economica e finanziaria, relativi agli esercizi 2005e 2004 redatti secondo i Principi Contabili Internazionali (nella tabella IFRS) ed agli esercizi 2003 e 2004 redattisecondo i Principi Contabili Nazionali (nella tabella ITA GAAP):

STATO PATRIMONIALE (euro migliaia) Gruppo Marcolin

31.12.2005 31.12.2004 31.12.2004 31.12.2003IFRS IFRS ITA GAAP ITA GAAP

Attivo

Attività non correnti 31.860 35.604 29.526 31.838

Attività correnti 109.641 122.186 126.631 129.119

Totale Attivo 141.500 157.790 156.157 160.957

Patrimonio Netto

Patrimonio Netto del Gruppo 36.693 53.178 53.584 53.342

Passivo

Pasività non correnti 9.705 36.114 37.057 34.648

Passività correnti 95.102 68.498 65.517 72.967

Totale Passivo e Patrimonio Netto 141.500 157.790 156.157 160.957

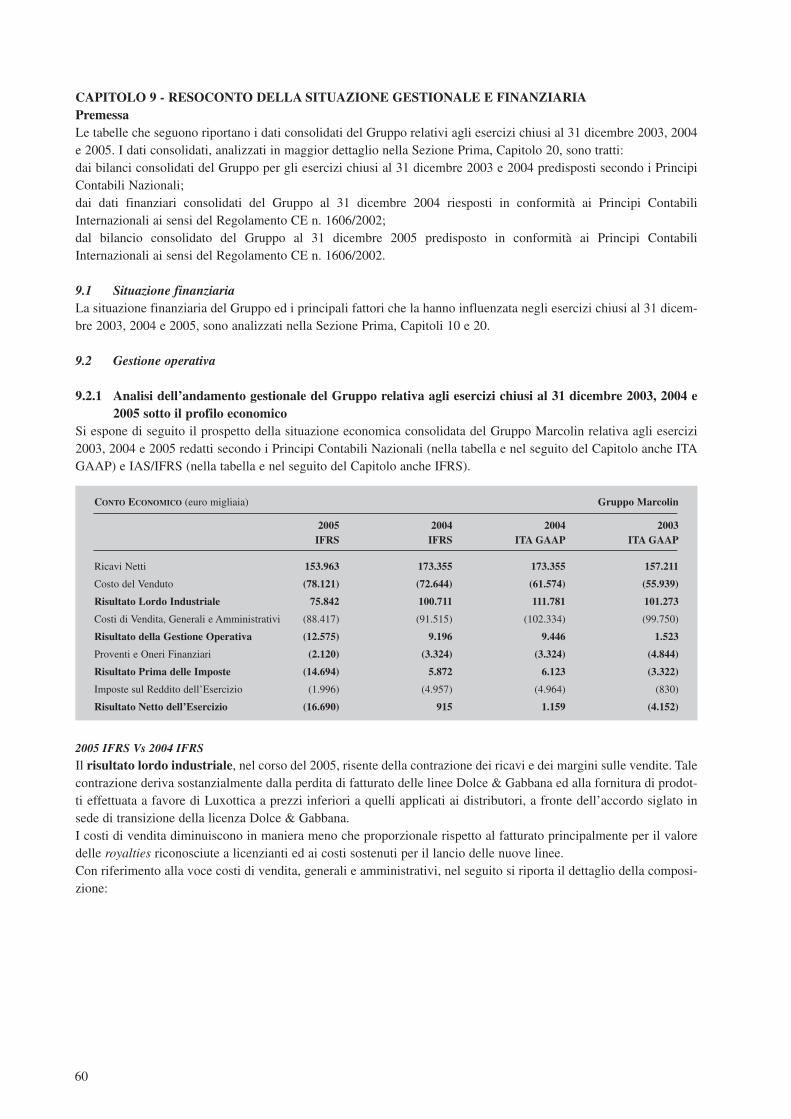

CONTO ECONOMICO (euro migliaia) Gruppo Marcolin

2005 2004 2004 2003IFRS IFRS ITA GAAP ITA GAAP

Ricavi Netti 153.963 173.355 173.355 157.211

Costo del Venduto (78.121) (72.644) (61.574) (55.939)

Risultato Lordo Industriale 75.842 100.711 111.781 101.273

Costi di Vendita, Generali e Amministrativi (88.417) (91.515) (102.334) (99.750)

Risultato della Gestione Operativa (12.575) 9.196 9.446 1.523

Proventi e Oneri Finanziari (2.120) (3.324) (3.324) (4.844)

Risultato Prima delle Imposte (14.694) 5.872 6.123 (3.322)

Imposte sul Reddito dell’Esercizio (1.996) (4.957) (4.964) (830)

Risultato Netto dell’Esercizio (16.690) 915 1.159 (4.152)

RENDICONTO FINANZIARIO CONSOLIDATO (euro migliaia) 2005 2004 2004 2003

IFRS IFRS ITA GAAP ITA GAAP

Flusso di cassa generato (assorbito) dall'attività operativa 2.145 3.779 3.874 2.917

Flusso di cassa generato (assorbito) dall'attività di investimento (3.806) (4.389) (3.406) (2.609)

Flusso di cassa generato (assorbito) dall'attività finanziaria 2.142 (4.379) (5.458) 3.832

Incremento (diminuzione) nelle disponibilità liquide 482 (4.990) (4.990) 4.140

Effetto delle differenze di conversione sulle disponibilità liquide 310 (169) (169) (281)

Disponibilià liquide all'inizio del periodo 9.280 14.439 14.439 10.580

Disponibilità liquide a fine periodo 10.071 9.280 9.280 14.439

14

Per ulteriori informazioni relative alle situazioni patrimoniali, economiche e finanziarie degli esercizi 2003, 2004 e2005, si veda la Sezione Prima, Capitolo 20, Paragrafo 20.1.

C.2 Informazioni finanziarie consolidate relative ai periodi infrannuali chiusi al 30 giugno 2005e al 30 giugno 2006

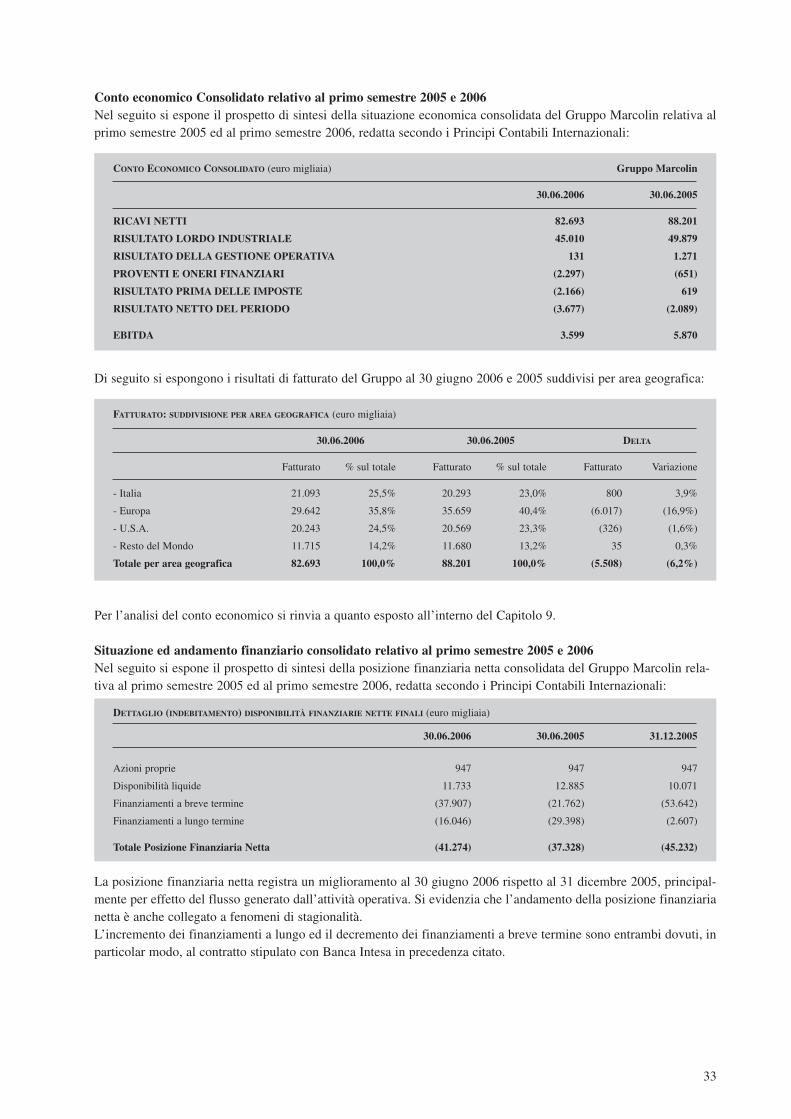

Nel seguito vengono esposti i dati di sintesi di natura patrimoniale, economica e finanziaria, relativi ai periodi infran-nuali chiusi al 30 giugno 2005 e 30 giugno 2006 redatti secondo i Principi Contabili Internazionali. Le relazioni seme-strali al 30 giugno 2005 e 2006 redatte secondo i Principi Contabili Internazionali sono state sottoposte a revisionecontabile limitata (cfr. Sezione Prima, Capitolo 2, Paragrafo 2.1).

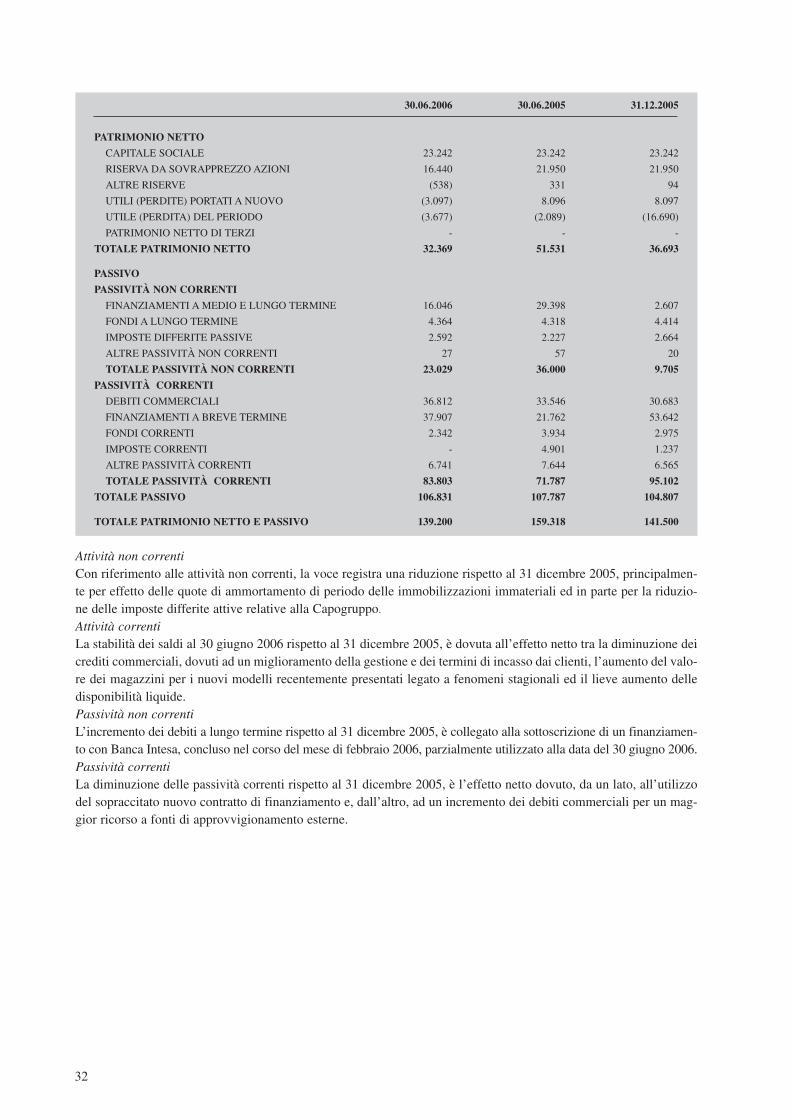

STATO PATRIMONIALE CONSOLIDATO (euro migliaia) Gruppo Marcolin

30.06.2006 30.06.2005

ATTIVO

ATTIVITÀ NON CORRENTI

IMMOBILI, IMPIANTI E MACCHINARI 15.975 16.151

IMMOBILIZZAZIONI IMMATERIALI 4.593 6.642

AVVIAMENTO 2.542 2.875

PARTECIPAZIONI 1.138 554

IMPOSTE DIFFERITE ATTIVE 4.463 4.784

ALTRE ATTIVITÀ NON CORRENTI 1.270 1.969

TOTALE ATTIVITÀ NON CORRENTI 29.982 32.974

ATTIVITÀ CORRENTI

RIMANENZE 43.664 46.136

CREDITI COMMERCIALI E ALTRI 53.064 66.159

ALTRE ATTIVITÀ CORRENTI 757 1.165

DISPONIBILITÀ LIQUIDE 11.733 12.885

TOTALE ATTIVITÀ CORRENTI 109.218 126.344

TOTALE ATTIVO 139.200 159.318

PATRIMONIO NETTO

CAPITALE SOCIALE 23.242 23.242

RISERVA DA SOVRAPPREZZO AZIONI 16.440 21.950

ALTRE RISERVE (538) 331

UTILI (PERDITE) PORTATI A NUOVO (3.097) 8.096

UTILE (PERDITA) DEL PERIODO (3.677) (2.089)

PATRIMONIO NETTO DI TERZI - -

TOTALE PATRIMONIO NETTO 32.369 51.531

PASSIVO

PASSIVITÀ NON CORRENTI

FINANZIAMENTI A MEDIO E LUNGO TERMINE 16.046 29.398

FONDI A LUNGO TERMINE 4.364 4.318

IMPOSTE DIFFERITE PASSIVE 2.592 2.227

ALTRE PASSIVITÀ NON CORRENTI 27 57

TOTALE PASSIVITÀ NON CORRENTI 23.029 36.000

PASSIVITÀ CORRENTI

DEBITI COMMERCIALI 36.812 33.546

FINANZIAMENTI A BREVE TERMINE 37.907 21.762

FONDI CORRENTI 2.342 3.934

IMPOSTE CORRENTI - 4.901

ALTRE PASSIVITÀ CORRENTI 6.741 7.644

TOTALE PASSIVITÀ CORRENTI 83.803 71.787

TOTALE PASSIVO 106.831 107.787

TOTALE PATRIMONIO NETTO E PASSIVO 139.200 159.318

15

CONTO ECONOMICO CONSOLIDATO (euro migliaia) Gruppo Marcolin

30.06.2006 30.06.2005

RICAVI NETTI 82.693 88.201

COSTO DEL VENDUTO (37.683) (38.322)

RISULTATO LORDO INDUSTRIALE 45.010 49.879

COSTI DISTRIBUZIONE E MARKETING (39.691) (41.742)

COSTI GENERALI E AMMINISTRATIVI (7.173) (7.621)

ALTRI RICAVI E COSTI 1.985 754

RISULTATO DELLA GESTIONE OPERATIVA 131 1.271

PROVENTI E ONERI FINANZIARI (2.297) (651)

RISULTATO PRIMA DELLE IMPOSTE (2.166) 619

IMPOSTE SUL REDDITO DELL'ESERCIZIO (1.511) (2.709)

RISULTATO DI PERTINENZA DI TERZI - -

RISULTATO NETTO DEL PERIODO (3.677) (2.089)

EBITDA 3.599 5.870

UTILE (PERDITA) PER AZIONE (0,082) (0,047)

16

Nel seguito si espone il rendiconto finanziario consolidato del Gruppo Marcolin al 30 giugno 2006, riportante ancheil confronto con i dati riferiti al medesimo periodo dell’esercizio precedente:

RENDICONTO FINANZIARIO CONSOLIDATO (euro migliaia)

I semestre 2006 I semestre 2005

ATTIVITÀ OPERATIVA

Utile (perdita) dell'esercizio (3.677) (2.089)

Ammortamenti 2.439 2.437

Accantonamenti 2.561 6.744

Imposte del periodo 1.511 2.709

Interessi passivi 1.164 1.095

Altre rettifiche non monetarie 342 (941)

Totale flusso di cassa generato dalla gestione reddituale 4.341 9.955

(Aumento) diminuzione dei crediti commerciali 3.397 (2.125)

(Aumento) diminuzione delle altre attività 221 120

(Aumento) diminuzione delle rimanenze (3.614) (2.959)

(Diminuzione) aumento dei debiti commerciali 6.129 3.901

(Diminuzione) aumento delle altre passività 182 1.015

(Utilizzo) Fondi correnti e non correnti (1.246) (347)

(Diminuzione) aumento delle imposte correnti 1.247 2.695

Altre rettifiche non monetarie 531 (711)

Imposte pagate (3.202) (4.540)

Interessi pagati (1.116) (658)

Flusso di cassa generato (assorbito) dalla gestione corrente 2.528 (3.609)

Flusso di cassa generato dall'attività operativa 6.869 6.345

ATTIVITÀ DI INVESTIMENTO

(Investimento) in immobili, impianti e macchinari (1.683) (1.249)

Disinvestimento in immobili, impianti e macchinari 10 587

(Investimento) in immobilizzazioni immateriali (367) (327)

Flusso di cassa (assorbito) dall'attività di investimento (2.040) (988)

ATTIVITÀ FINANZIARIA

Incremento / (diminuzione) netta dei debiti verso banche (12.500) 757

Finanziamenti passivi: