PAJAK BUMI DAN BANGUNAN (PBB) Perdesaan dan Perkotaan LANDASAN HUKUM : Undang-Undang Pajak Daerah dan Retribusi Daerah (PDRD) UU No. 28 Tahun 2009 Muhammad Iqbal Universitas Nasional Jakarta

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PAJAK BUMI DAN BANGUNAN (PBB) Perdesaan dan

Perkotaan

LANDASAN HUKUM :Undang-Undang Pajak Daerah dan Retribusi Daerah (PDRD)UU No. 28 Tahun 2009

Muhammad IqbalUniversitas Nasional Jakarta

U M U M1.Dalam UU No. 28 Tahun 2009 terdapat 11 (sebelas)

jenis Pajak Kabupaten/Kota, dan 2 (dua) diantaranya adalah jenis Pajak Pusat yang dialihkan menjadi Pajak Kabupaten/Kota yaitu PBB Perdesaan dan Perkotaan, serta BPHTB.

2.11 (sebelas) jenis Pajak Kabupaten/Kota tersebut bersifat “Closed List” sehingga Kabupaten/Kota tidak diperbolehkan memungut pajak selain 11 (sebelas) jenis pajak dimaksud.

3.PBB yang dialihkan menjadi Pajak Kabupaten/Kota hanya PBB sektor Perdesaan dan Perkotaan (P2), sementara PBB sektor Perkebunan, Perhutanan dan Pertambangan (P3) masih tetap menjadi Pajak Pusat.

4.PBB Perdesaan dan Perkotaan masih tetap dikelola oleh DJP paling lama sampai 31 Desember 2013, sepanjang belum ada Peraturan Daerah tentang PBB yang terkait dengan Perdesaan dan Perkotaan.

U M U M5.BPHTB sepenuhnya dialihkan ke Kabupaten/Kota sehingga UU No. 21 tahun 1997 tentang BPHTB sttd UU No. 20 tahun 2000 tetap berlaku paling lama 1 (satu) tahun sejak diberlakukannya UU PDRD (1 Januari 2011).

6.Sehingga, mulai 1 Januari 2011 BPHTB bukan lagi menjadi Pajak Pusat.

7.Tahapan Pengalihan PBB Perdesaan dan Perkotaan dan BPHTB diatur bersama oleh Menteri Keuangan dan Menteri Dalam Negeri.

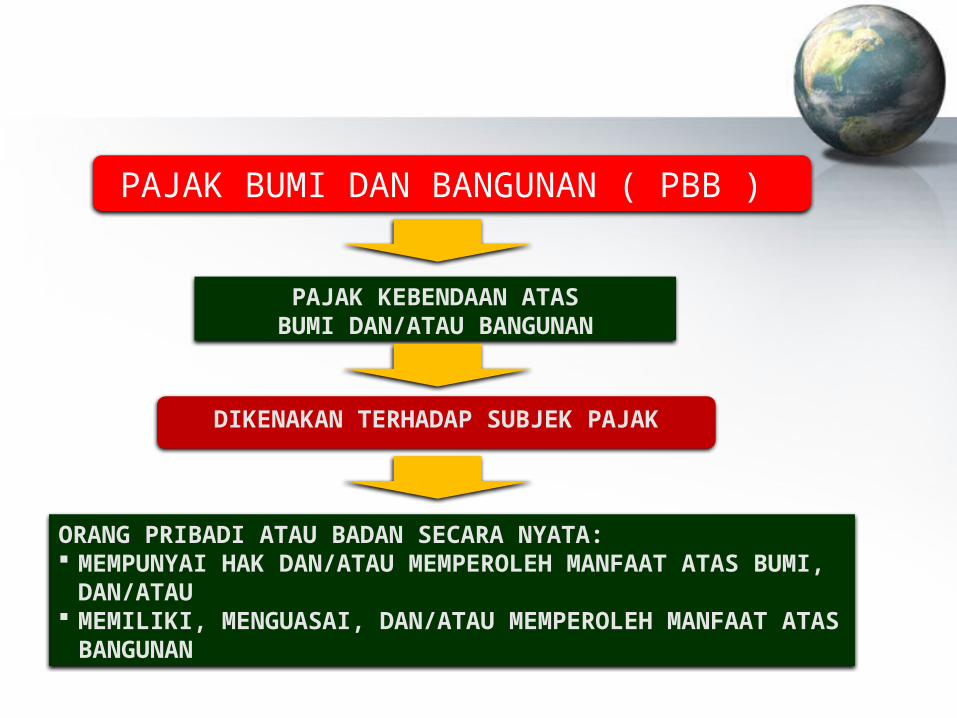

PAJAK BUMI DAN BANGUNAN ( PBB )

PAJAK KEBENDAAN ATASBUMI DAN/ATAU BANGUNAN

DIKENAKAN TERHADAP SUBJEK PAJAK

ORANG PRIBADI ATAU BADAN SECARA NYATA: MEMPUNYAI HAK DAN/ATAU MEMPEROLEH MANFAAT ATAS BUMI, DAN/ATAU

MEMILIKI, MENGUASAI, DAN/ATAU MEMPEROLEH MANFAAT ATAS BANGUNAN

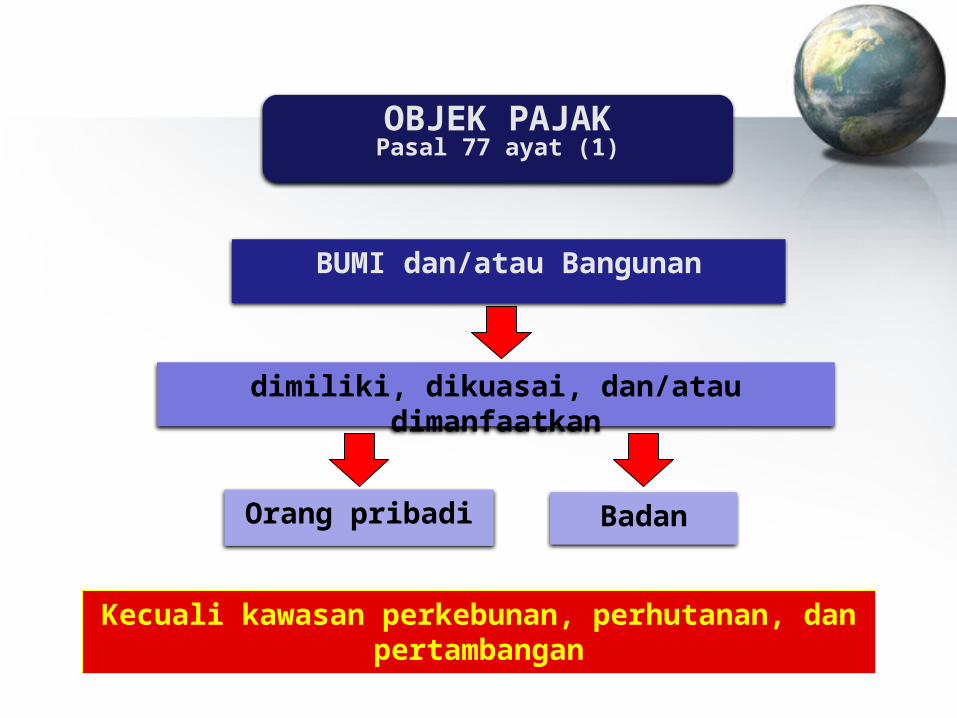

OBJEK PAJAKPasal 77 ayat (1)

BUMI dan/atau Bangunan

dimiliki, dikuasai, dan/atau dimanfaatkan

Orang pribadi Badan

Kecuali kawasan perkebunan, perhutanan, dan pertambangan

permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah kabupaten/kota.

konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan

pedalaman dan/atau laut.

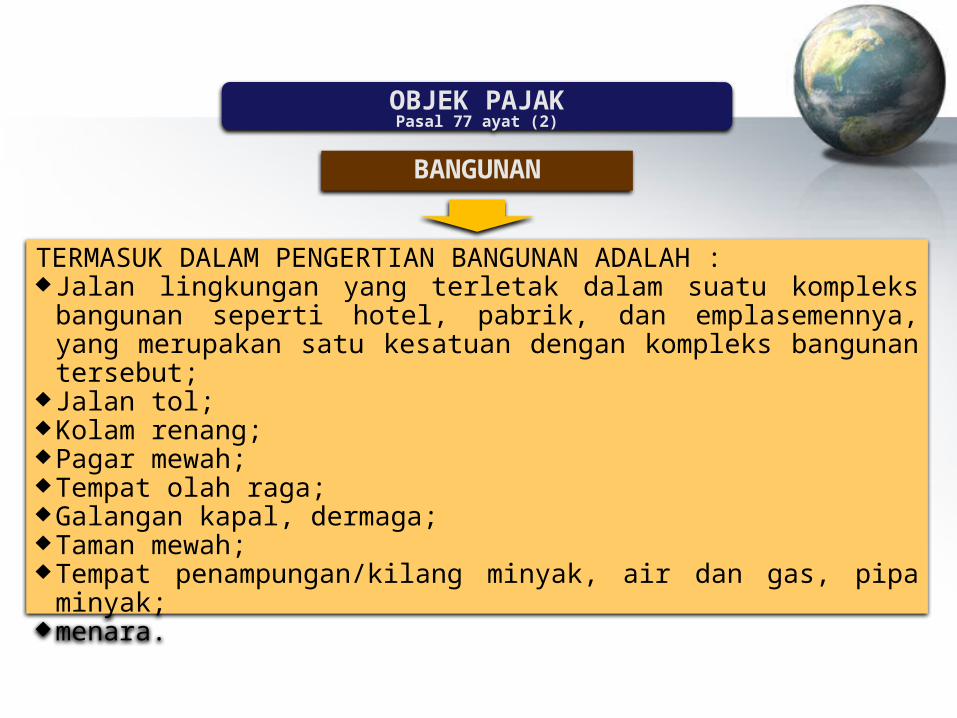

OBJEK PAJAKPasal 77 ayat (2)

BANGUNAN

TERMASUK DALAM PENGERTIAN BANGUNAN ADALAH :¨Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya, yang merupakan satu kesatuan dengan kompleks bangunan tersebut;

¨Jalan tol;¨Kolam renang;¨Pagar mewah;¨Tempat olah raga;¨Galangan kapal, dermaga;¨Taman mewah;¨Tempat penampungan/kilang minyak, air dan gas, pipa minyak;

¨menara.

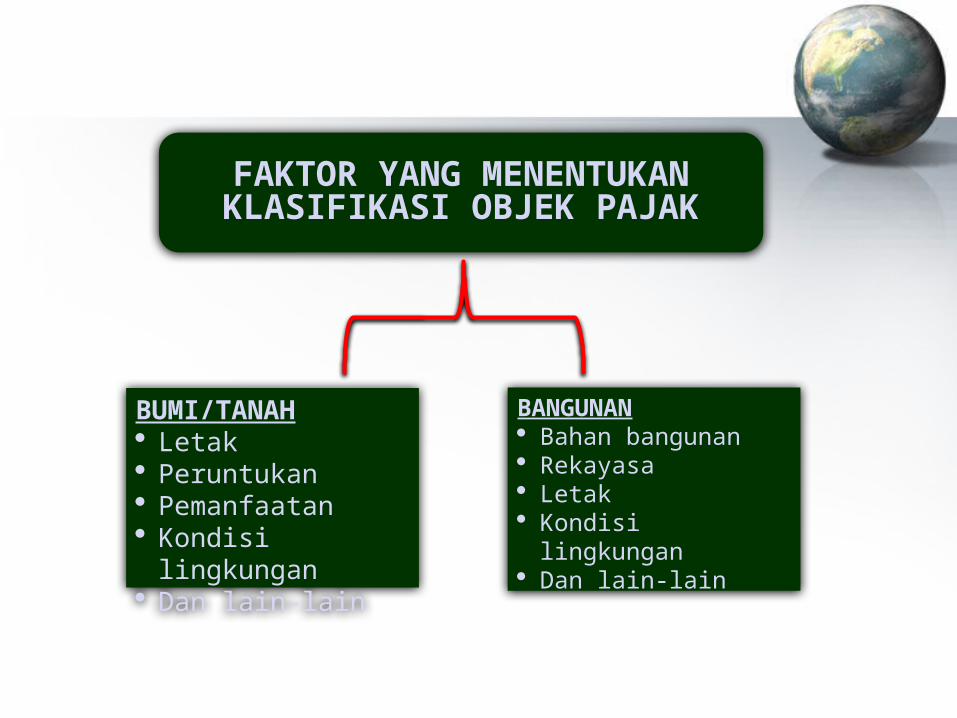

FAKTOR YANG MENENTUKAN KLASIFIKASI OBJEK PAJAK

BUMI/TANAH· Letak· Peruntukan· Pemanfaatan· Kondisi lingkungan

· Dan lain-lain

BANGUNAN· Bahan bangunan· Rekayasa· Letak· Kondisi lingkungan

· Dan lain-lain

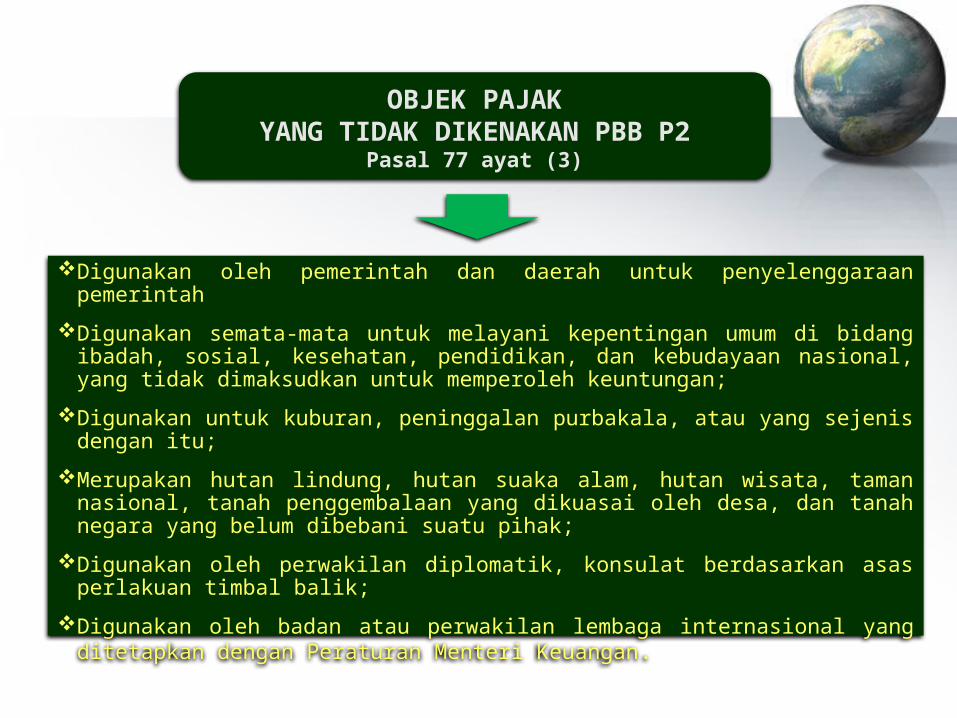

OBJEK PAJAKYANG TIDAK DIKENAKAN PBB P2

Pasal 77 ayat (3)

Digunakan oleh pemerintah dan daerah untuk penyelenggaraan pemerintah

Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan, dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan;

Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu;

Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu pihak;

Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik;

Digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan dengan Peraturan Menteri Keuangan.

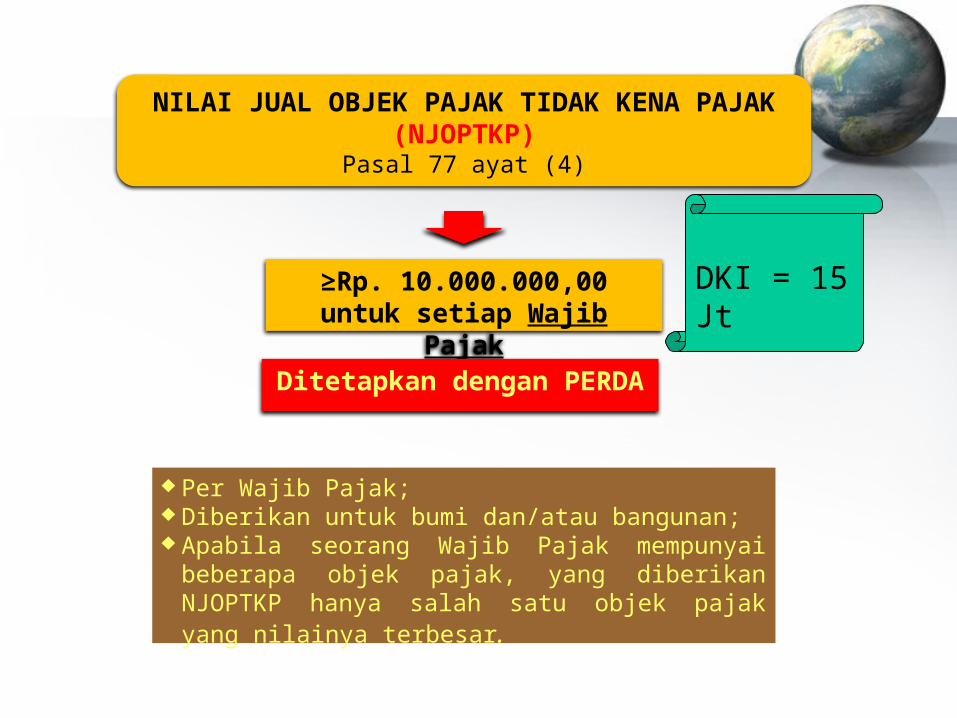

NILAI JUAL OBJEK PAJAK TIDAK KENA PAJAK(NJOPTKP)

Pasal 77 ayat (4)

≥Rp. 10.000.000,00untuk setiap Wajib

Pajak

¨ Per Wajib Pajak;¨ Diberikan untuk bumi dan/atau bangunan;¨ Apabila seorang Wajib Pajak mempunyai beberapa objek pajak, yang diberikan NJOPTKP hanya salah satu objek pajak yang nilainya terbesar.

Ditetapkan dengan PERDA

DKI = 15 Jt

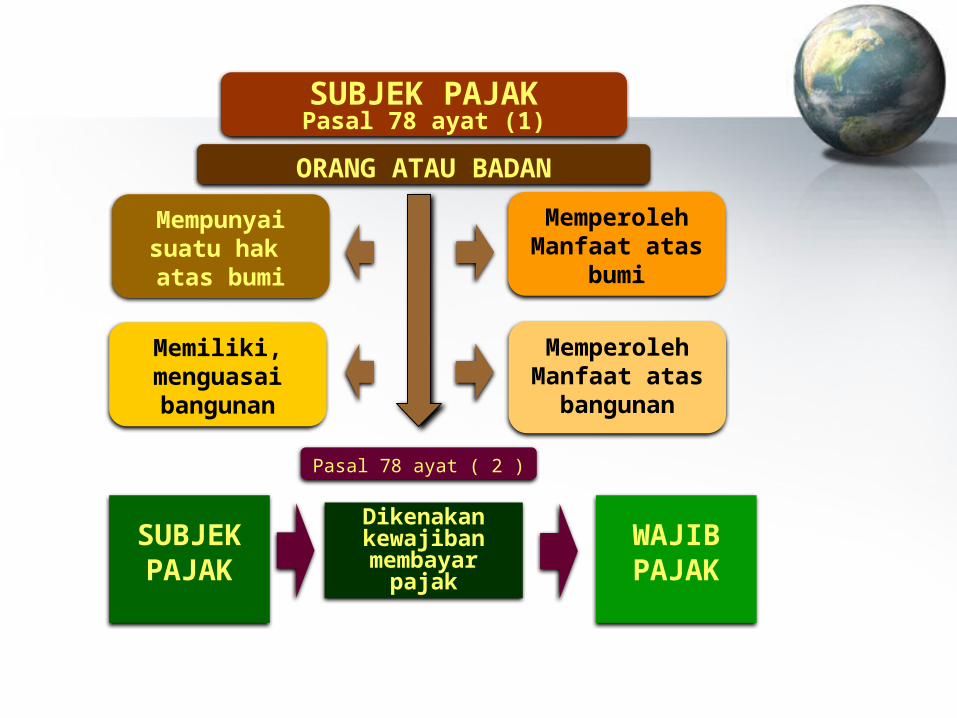

SUBJEK PAJAKPasal 78 ayat (1)

ORANG ATAU BADAN

MemperolehManfaat atas

bangunan

MemperolehManfaat atas

bumi

Memiliki,menguasaibangunan

Mempunyai suatu hak atas bumi

Pasal 78 ayat ( 2 )

SUBJEK PAJAK

Dikenakan kewajiban membayar pajak

WAJIB PAJAK

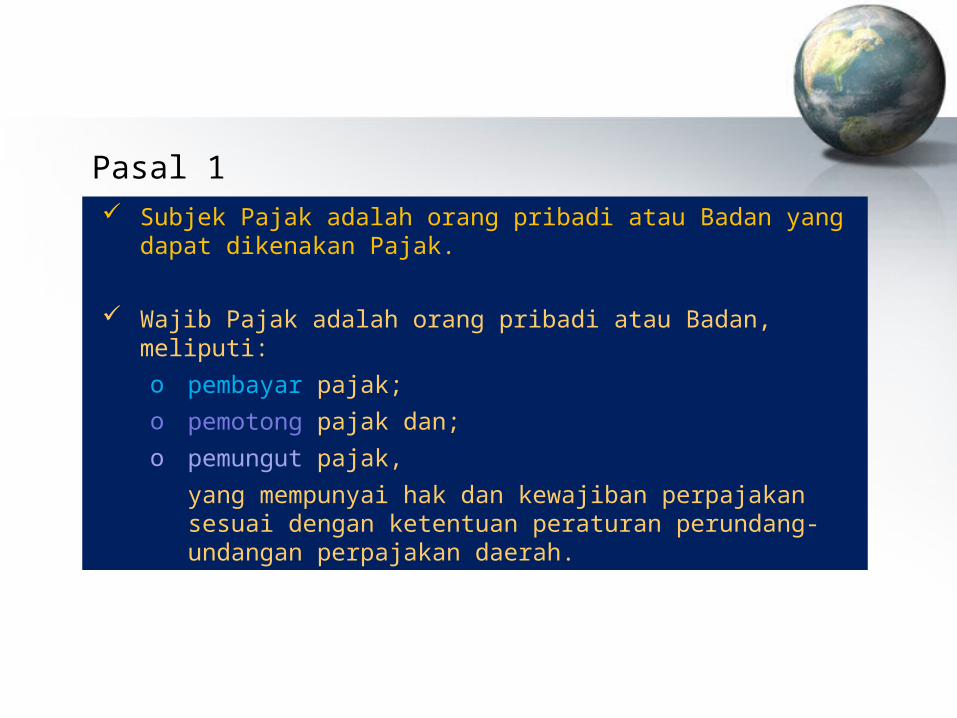

Subjek Pajak adalah orang pribadi atau Badan yang dapat dikenakan Pajak.

Wajib Pajak adalah orang pribadi atau Badan, meliputi:o pembayar pajak;o pemotong pajak dan;o pemungut pajak,

yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

Pasal 1

PENETAPAN

PAJAK BUMI DAN BANGUNAN

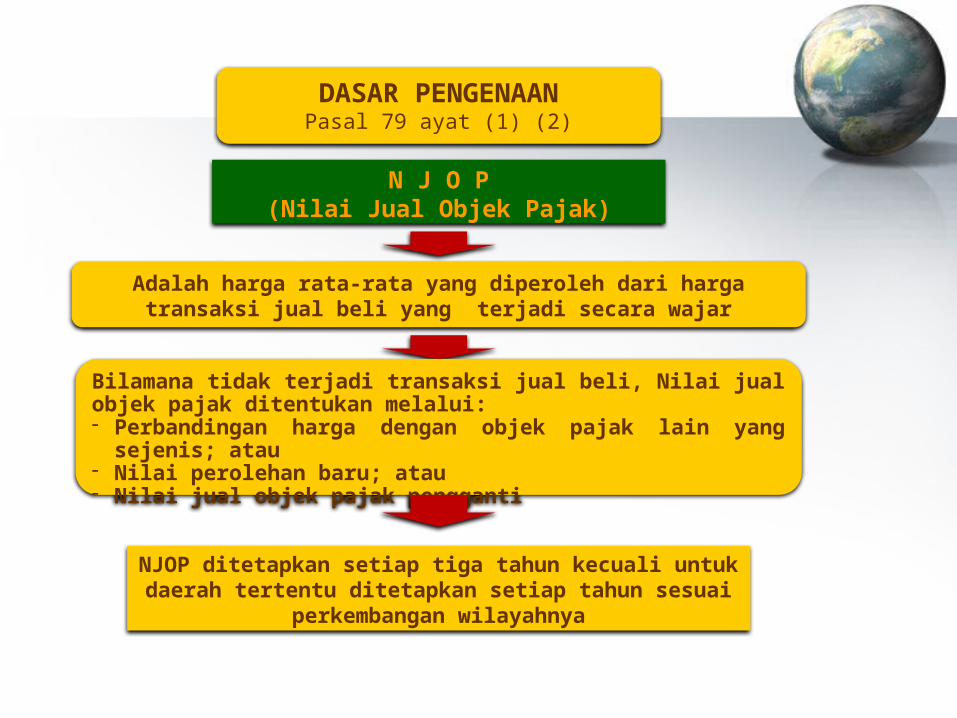

DASAR PENGENAANPasal 79 ayat (1) (2)

N J O P(Nilai Jual Objek Pajak)

Adalah harga rata-rata yang diperoleh dari harga transaksi jual beli yang terjadi secara wajar

Bilamana tidak terjadi transaksi jual beli, Nilai jual objek pajak ditentukan melalui:- Perbandingan harga dengan objek pajak lain yang sejenis; atau

- Nilai perolehan baru; atau- Nilai jual objek pajak pengganti

NJOP ditetapkan setiap tiga tahun kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai

perkembangan wilayahnya

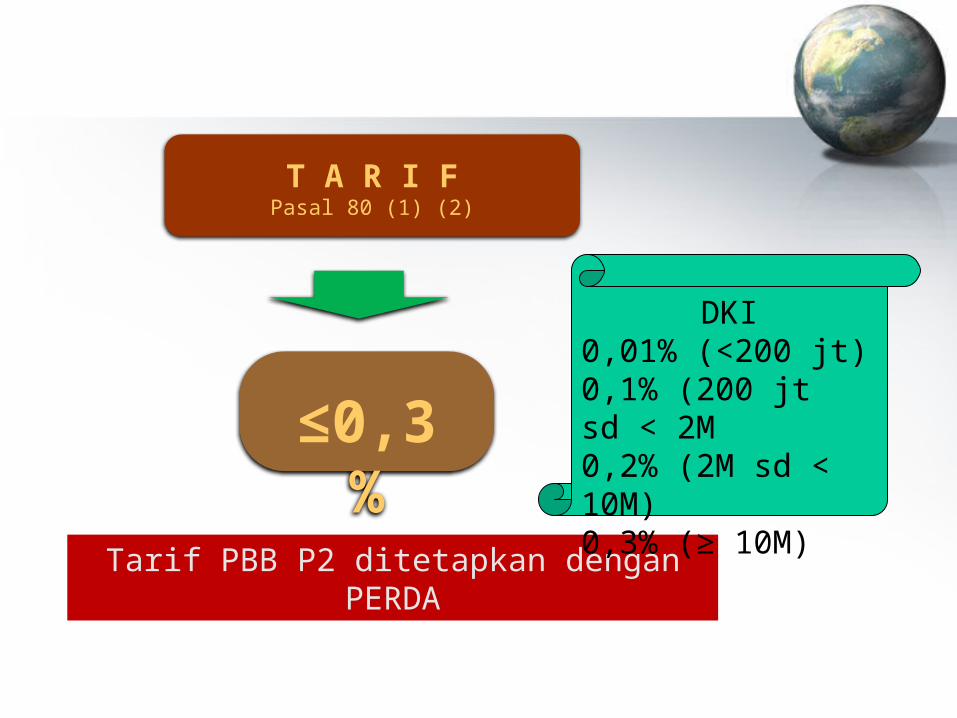

T A R I FPasal 80 (1) (2)

≤0,3 %

Tarif PBB P2 ditetapkan dengan PERDA

DKI0,01% (<200 jt)0,1% (200 jt sd < 2M0,2% (2M sd < 10M)0,3% (≥ 10M)

CARA MENGHITUNG

PBB = TARIF x NJKP

NJKP = NJOP BUMI + NJOP BANGUNAN - NJOPTKP

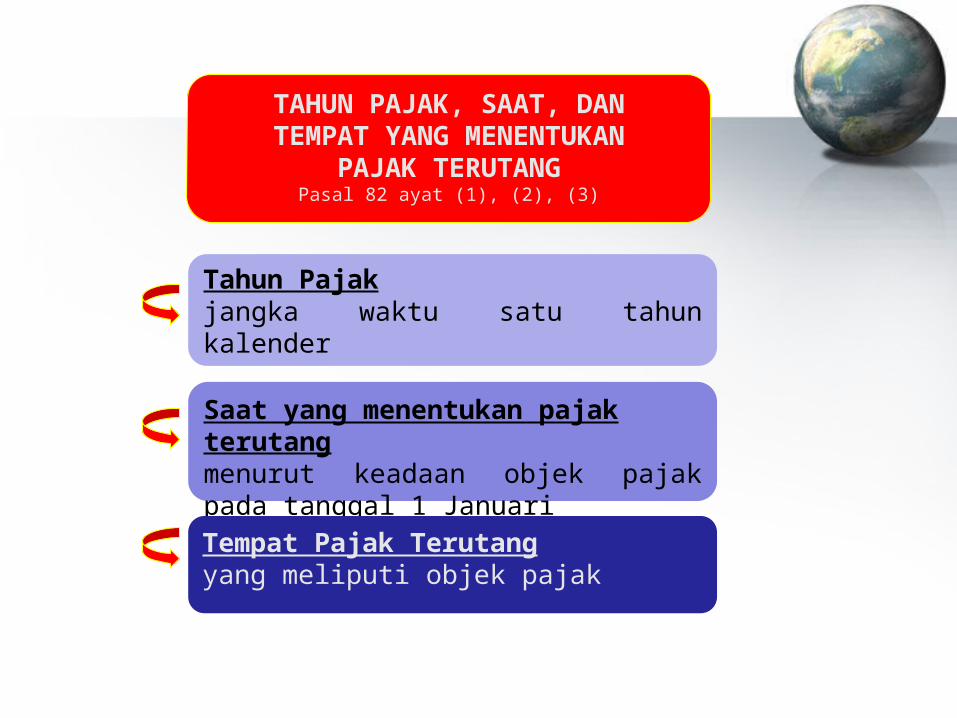

TAHUN PAJAK, SAAT, DANTEMPAT YANG MENENTUKAN

PAJAK TERUTANGPasal 82 ayat (1), (2), (3)

Tahun Pajakjangka waktu satu tahun kalender

Saat yang menentukan pajak terutangmenurut keadaan objek pajak pada tanggal 1 JanuariTempat Pajak Terutangyang meliputi objek pajak

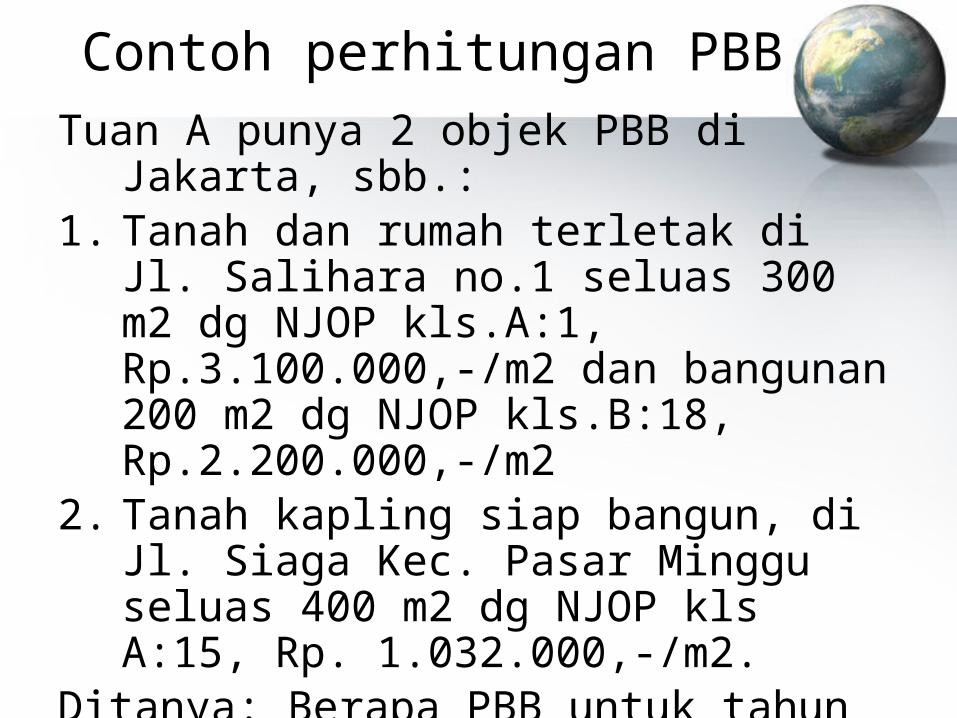

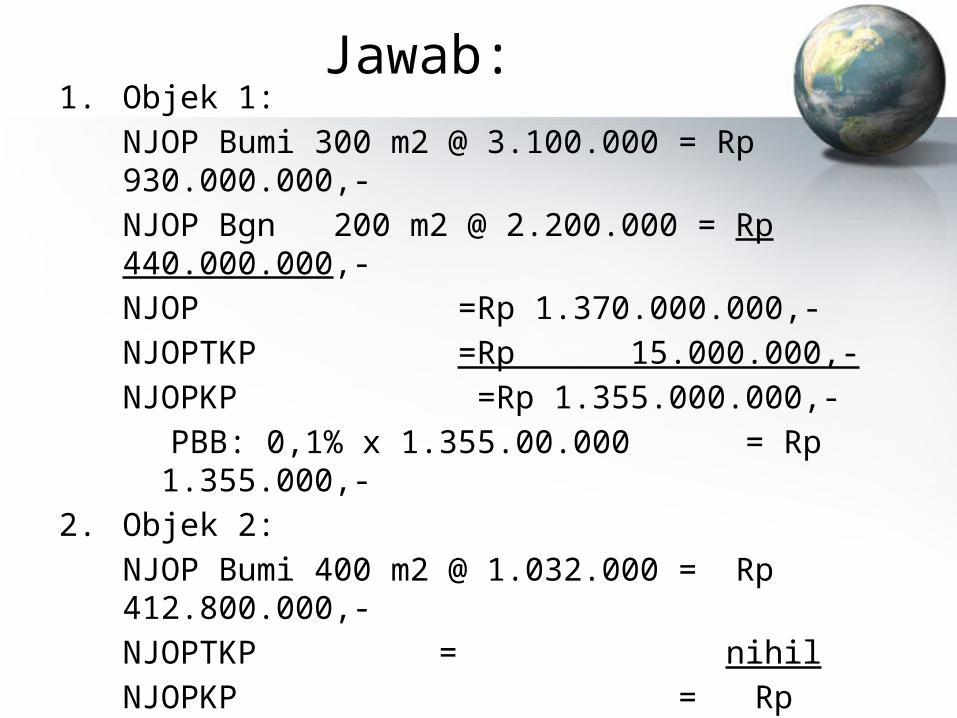

Contoh perhitungan PBBTuan A punya 2 objek PBB di

Jakarta, sbb.:1. Tanah dan rumah terletak di

Jl. Salihara no.1 seluas 300 m2 dg NJOP kls.A:1, Rp.3.100.000,-/m2 dan bangunan 200 m2 dg NJOP kls.B:18, Rp.2.200.000,-/m2

2. Tanah kapling siap bangun, di Jl. Siaga Kec. Pasar Minggu seluas 400 m2 dg NJOP kls A:15, Rp. 1.032.000,-/m2.

Ditanya: Berapa PBB untuk tahun 2013 yang terhutang milik tuan A?

Jawab:1. Objek 1:

NJOP Bumi 300 m2 @ 3.100.000 = Rp 930.000.000,-NJOP Bgn 200 m2 @ 2.200.000 = Rp 440.000.000,-NJOP =Rp 1.370.000.000,-NJOPTKP =Rp 15.000.000,-NJOPKP =Rp 1.355.000.000,-

PBB: 0,1% x 1.355.00.000 = Rp 1.355.000,-

2. Objek 2:NJOP Bumi 400 m2 @ 1.032.000 = Rp 412.800.000,-NJOPTKP = nihilNJOPKP = Rp 412.800.000,- PBB 0,1% x 412.800.000,- = Rp 412.800,-Jumlah PBB Rp 1.355.000 + Rp 412.800 = Rp 1.767.800,-

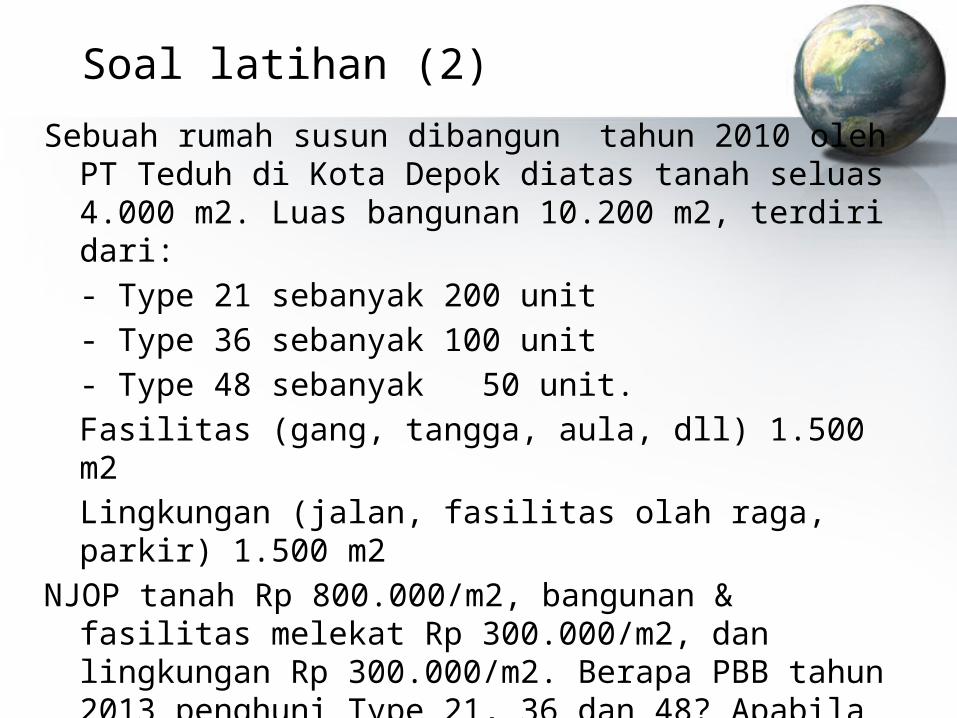

Soal latihan (2)Sebuah rumah susun dibangun tahun 2010 oleh PT Teduh di Kota Depok diatas tanah seluas 4.000 m2. Luas bangunan 10.200 m2, terdiri dari:- Type 21 sebanyak 200 unit- Type 36 sebanyak 100 unit- Type 48 sebanyak 50 unit.Fasilitas (gang, tangga, aula, dll) 1.500 m2Lingkungan (jalan, fasilitas olah raga, parkir) 1.500 m2

NJOP tanah Rp 800.000/m2, bangunan & fasilitas melekat Rp 300.000/m2, dan lingkungan Rp 300.000/m2. Berapa PBB tahun 2013 penghuni Type 21, 36 dan 48? Apabila tarif yang berlaku 0,125% dan NJOPTKP Rp 10 jt

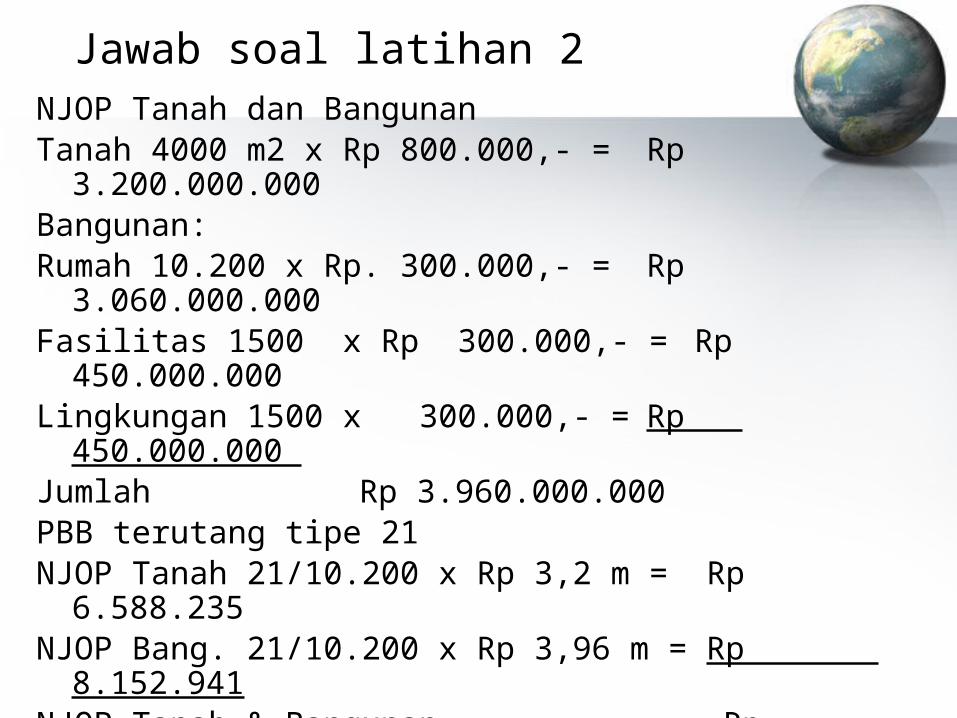

Jawab soal latihan 2NJOP Tanah dan BangunanTanah 4000 m2 x Rp 800.000,- = Rp 3.200.000.000

Bangunan: Rumah 10.200 x Rp. 300.000,- = Rp 3.060.000.000

Fasilitas 1500 x Rp 300.000,- = Rp 450.000.000

Lingkungan 1500 x 300.000,- = Rp 450.000.000

Jumlah Rp 3.960.000.000PBB terutang tipe 21NJOP Tanah 21/10.200 x Rp 3,2 m = Rp 6.588.235

NJOP Bang. 21/10.200 x Rp 3,96 m = Rp 8.152.941

NJOP Tanah & Bangunan Rp 14.741.176

NJOPTKP Rp 10.000.000NJOPKP Rp 4.741.176 PBB 0,125% x Rp. 4.741.176 = Rp 5.926,- Rp 5.900

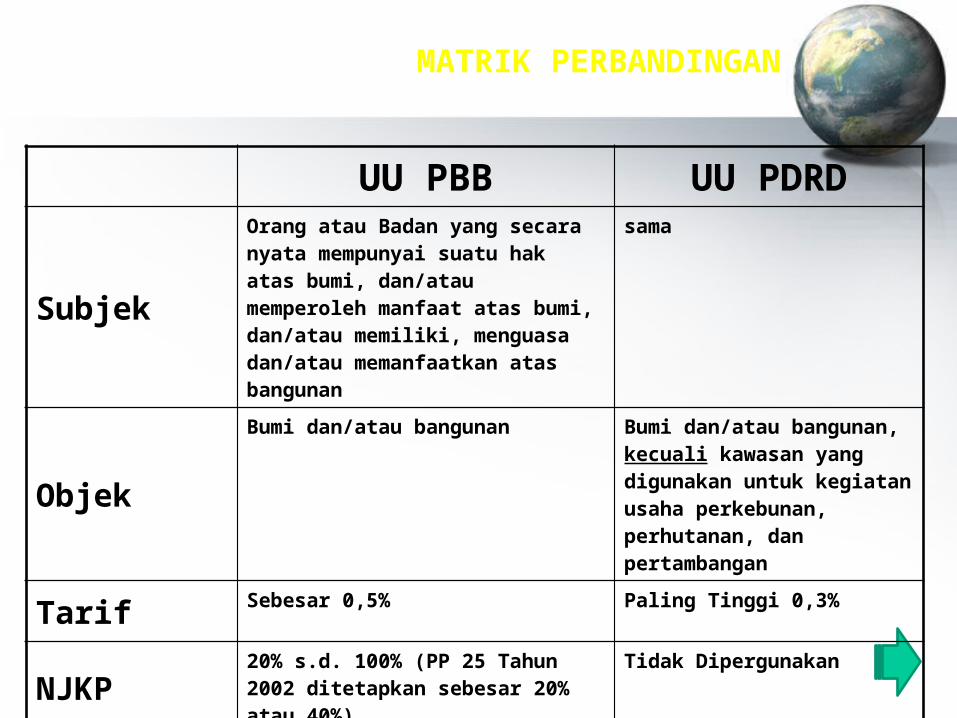

MATRIK PERBANDINGAN

UU PBB UU PDRD

Subjek

Orang atau Badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasa dan/atau memanfaatkan atas bangunan

sama

Objek

Bumi dan/atau bangunan Bumi dan/atau bangunan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan

Tarif Sebesar 0,5% Paling Tinggi 0,3%

NJKP20% s.d. 100% (PP 25 Tahun 2002 ditetapkan sebesar 20% atau 40%)

Tidak Dipergunakan

NJOPTKP Setinggi-tingginya Rp12 Juta Paling Rendah Rp10 Juta

PBB Terutang

0,5% x 20% x (NJOP-NJOPTKP) atau 0,5% x 40% x (NJOP-NJOPTKP)

Max: 0,3% x (NJOP-NJOPTKP)

PENDATAAN DAN PENILAIAN

PAJAK BUMI DAN BANGUNAN

PENDATAANPasal 83 ayat (1) (2)

WAJIB PAJAK MENGISI SPOP

·JELAS·BENAR·LENGKAP·DITANDATANGANI

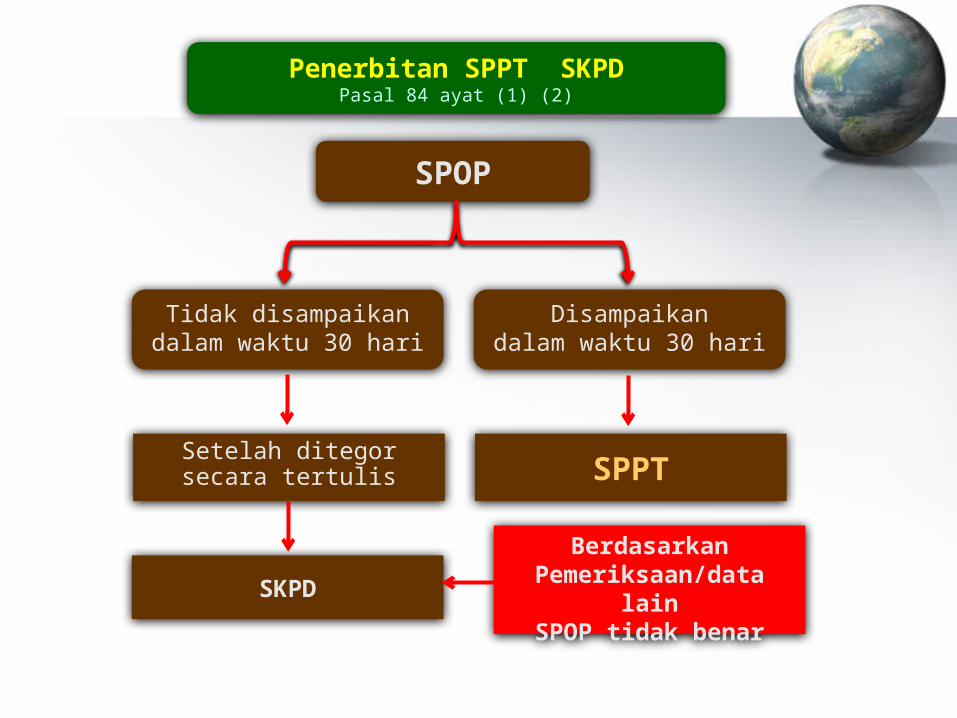

Penerbitan SPPT SKPDPasal 84 ayat (1) (2)

SPOP

Tidak disampaikan dalam waktu 30 hari

Disampaikan dalam waktu 30 hari

Setelah ditegor secara tertulis SPPT

SKPDBerdasarkan

Pemeriksaan/data lain

SPOP tidak benar

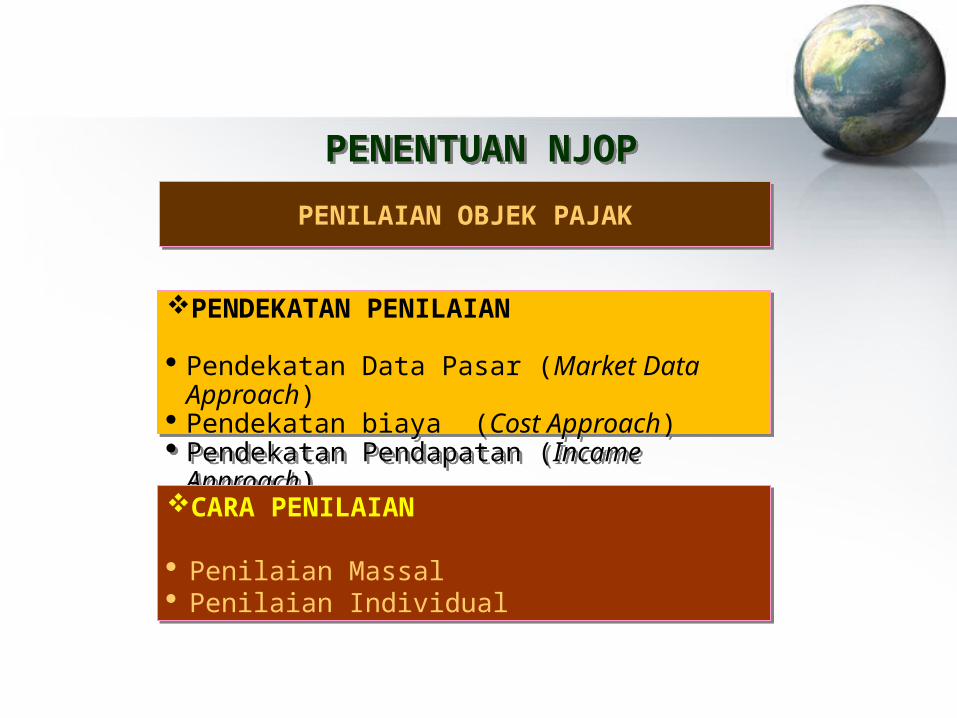

PENENTUAN NJOPPENILAIAN OBJEK PAJAK

PENDEKATAN PENILAIAN

· Pendekatan Data Pasar (Market Data Approach)

· Pendekatan biaya (Cost Approach)· Pendekatan Pendapatan (Incame

Approach)CARA PENILAIAN

· Penilaian Massal· Penilaian Individual

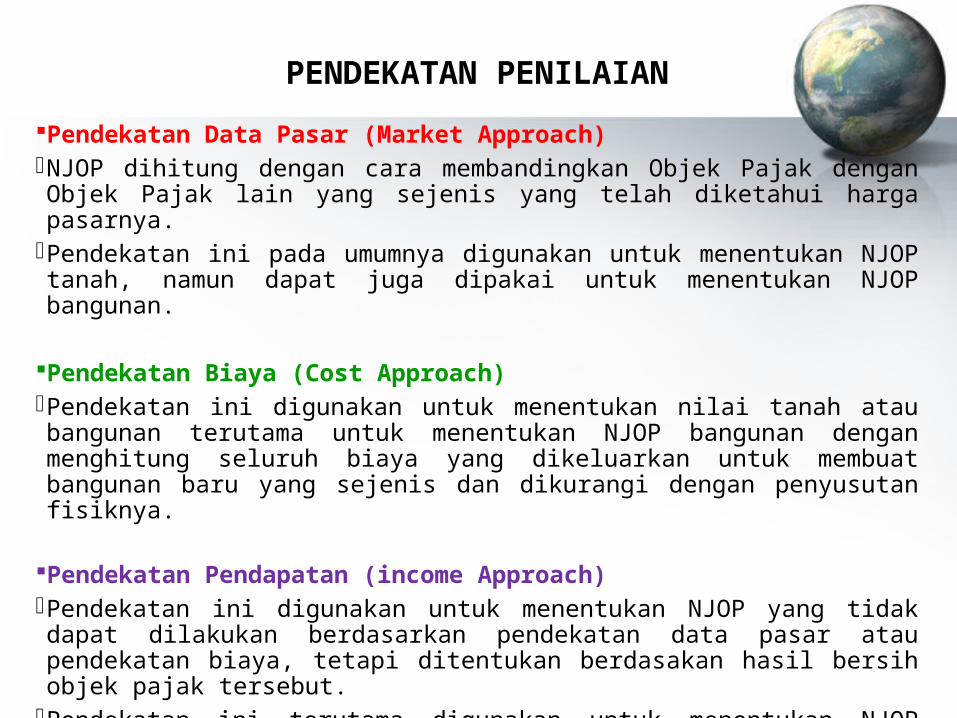

PENDEKATAN PENILAIANPendekatan Data Pasar (Market Approach)-NJOP dihitung dengan cara membandingkan Objek Pajak dengan Objek Pajak lain yang sejenis yang telah diketahui harga pasarnya.

-Pendekatan ini pada umumnya digunakan untuk menentukan NJOP tanah, namun dapat juga dipakai untuk menentukan NJOP bangunan.

Pendekatan Biaya (Cost Approach)-Pendekatan ini digunakan untuk menentukan nilai tanah atau bangunan terutama untuk menentukan NJOP bangunan dengan menghitung seluruh biaya yang dikeluarkan untuk membuat bangunan baru yang sejenis dan dikurangi dengan penyusutan fisiknya.

Pendekatan Pendapatan (income Approach)-Pendekatan ini digunakan untuk menentukan NJOP yang tidak dapat dilakukan berdasarkan pendekatan data pasar atau pendekatan biaya, tetapi ditentukan berdasakan hasil bersih objek pajak tersebut.

-Pendekatan ini terutama digunakan untuk menentukan NJOP galian tambang atau objek perairan.

PENERIMAAN DAN PENAGIHAN

PAJAK BUMI DAN BANGUNAN

TATA CARA PEMBAYARAN DAN PENAGIHANPASAL 101 ayat (1) (2)

Kepala Daerah

SPPT

Wajib Pajak

Jatuh Tempo

6 bulan

SPPT, SKPD, SKPDKB, SKPDKBT, STPD, SK Pembetulan, SK

Keberatan, Putusan Banding

Jumlah pajak bertambah

Dasar Penagihan

30 hari

STPD

TATA CARA PEMBAYARAN DAN PENAGIHANPASAL 101 ayat (3)

Wajib Pajak

Permohonan mengangsur/menun

da

Pembayaran pajak

Memenuhi persyaratanKepala Daerah

Memberikan persetujuan

Bunga 2% sebulan

TATA CARA PEMBAYARAN DAN PENAGIHANPASAL 102

Jatuh Tempo

SPPT, SKPD, SKPDKB, SKPDKBT, STPD, SK Pembetulan, SK

Keberatan, Putusan Banding

Pajak terutang

30 hari

Surat Paksa

Kurang/tidak dibayar

Related Documents