Prognóza vývoja ekonomiky SR na roky 2021 – 2024 Eduard Hagara

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Prognóza vývoja ekonomiky SR na roky 2021 – 2024

Eduard Hagara

Aktuálna prognóza MF SR

1) Zhrnutie prognózy, zmeny a riziká

2) Predpoklady v zahraničnom dopyte

3) Predpoklady v domácej ekonomike

4) Prognóza vývoja ekonomiky a rozdiely oproti predchádzajúcej prognóze

5) Rizikový scenár tvrdého lockdownu

September 2021 2

Zhrnutie prognózy

• HDP Slovenska pod vplyvom tretej vlny stúpne v roku 2021 o 3,7 %

• Uvoľnenie opatrení po druhej vlne sa pretavilo do vyššej spotreby už v druhom štvrťroku, avšakpozitívne riziká z rýchlejšieho míňania úspor sa v treťom štvrťroku nenaplnili.

• Nedostatok vstupov sa prejavuje vo výpadkoch v priemyselnej výrobe a v rastúcich cenách výrobya už aj spotreby.

• Výsledkom je pomalší rast reálneho HDP, ale zároveň bude pokračovať rast nominálnych základnídaní

• Pandemická situácia sa zhoršuje a tretia vlna spomalí v 4Q dynamiku ekonomiky a oddiali oživenietrhu práce

• V roku 2022 ekonomika stúpne o 4,2 %

• Zrýchľujúca inflácia bude tlmiť rast reálnych príjmov a spotreby. Nominálna dynamika ekonomikyvšak bude vysoká.

• Ekonomiku budú podporovať zdroje z EÚ.

• Pandemická pomoc z roku 2021 vyprší, čo bude dynamiku rastu HDP zmierňovať

September 2021 3

Riziká prognózy

Rýchlejšie rozpúšťanie

pandemických úspor

domácností

Potreba 3. lockdownu na Slovensku v 2H 2021

Nedostatok súčiastok bude spôsobovať výpadky v priemysle po dlhšiu dobu

+ -

September 2021 4

Predpoklady v zahraničnom dopyte

• Prognóza zahraničného dopytu vychádza z prognózyFocusEconomics

• 2Q 2021 u našich partnerov v eurozóne aj vo V3 (s výnimkouČeska) prekonal očakávania

• Uvoľnenie opatrení, silný dopyt a letná sezóna stimulujúcaslužby sú faktormi rastu v 3Q 2021

• Spomalenie koncom roka spôsobené treťou vlnou aobmedzením ponuky sa premietne v raste v roku 2022

• Ekonomické dôsledky tretej vlny by však mali byť vďakazaočkovaniu miernejšie, prispeje aj čerpanie z RRP

• Neistota a riziká ohľadom vývoja pandémie však pretrvávajúSeptember 2021 5

HDP obchodných partnerov vyzerá optimistickejšie

6

Prognóza na rastoch (WEA + V3, YoY)Prognóza úrovní (WEA + V3)

September 2021

2.6

2.4

-5.4

4.7 4.8

2.1

1.7

2.7

2.2

-5.5

4.24.5

2.11.7

-8

-6

-4

-2

0

2

4

6

2018 2019 2020 2021 2022 2023 2024

Súčasná prognóza

Predchádzajúca prognóza

86

91

96

101

106

Q4

-20

19

Q1-

20

20

Q2

-20

20

Q3

-20

20

Q4

-20

20

Q1-

20

21

Q2

-20

21

Q3

-20

21

Q4

-20

21

Q1-

20

22

Q2

-20

22

Q3

-20

22

Q4

-20

22

Q1-

20

23

Q2

-20

23

Q3

-20

23

Q4

-20

23

Q1-

20

24

Q2

-20

24

Q3

-20

24

Q4

-20

24

IFP Feb20

IFP Jún 21

Aktuálna

Real

• Prognóza zahraničného dopytu vychádza z prognózy FocusEconomics

Importy obchodných partnerov bez zmien

7

Prognóza na rastoch (WEA + V3, YoY)Prognóza na leveloch (WEA + V3)

September 2021

• 2021 – import sa zotavil vďaka globálnemu dopytu – rast potiahla najmä V3

• Obmedzenie vstupov spomalí dopyt zahraničných partnerov na prelome rokov, stále je však silný aj vďaka RRP

80

85

90

95

100

105

110

115

120

125

Q4

-20

19

Q1-

20

20

Q2

-20

20

Q3

-20

20

Q4

-20

20

Q1-

20

21

Q2

-20

21

Q3

-20

21

Q4

-20

21

Q1-

20

22

Q2

-20

22

Q3

-20

22

Q4

-20

22

Q1-

20

23

Q2

-20

23

Q3

-20

23

Q4

-20

23

Q1-

20

24

Q2

-20

24

Q3

-20

24

Q4

-20

24

IFP Feb20

IFP Jún 21

Aktuálna

4.83.4

-7.4

10.6

6.9 5.0

3.74.7

3.1

-7.2

10.57.1

5.03.7

-10

-5

0

5

10

2018 2019 2020 2021 2022 2023 2024

Súčasná prognóza

Predchádzajúca prognóza

Priaznivejší výsledok v eurozóne aj vo V3 v Q2 2021

Zdroj: Eurostat, EK, IFP

• 1Q 2021 – revízia údajov (DE, FR nadol) (IT, EA nahor)

• 2Q 2021 – Eurozónu potiahlo FR, AR, IT, ES, kým Nemecko rástlo podľaočakávaní

• Krajiny V3 (s výnimkou CZ) prekvapili pozitívneSeptember 2021 8

2.0 2.0

1.6

1.1

3.6

2.72.8

1.0

2.7

2.1

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

EA EA DE FR AT IT ES CZ HU PL

Q2-2021 - Skutočnosť

Q2 - 2021 Jún prognóza

Ponuka vo výrobe nestačí uspokojiť silný dopyt

September 2021

• Dopyt po produktoch priemyselnej výroby je silný

• Podniky však nevedia pre nedostatok súčiastok výrobky dokončiť

• Prevaha dopytu nad ponukou ovplyvňuje výrobu, sentiment, očakávania aj ceny

• Do predikcií rastu našich obchodných partnerov sa nesúlad dopytu a ponuky nepreniesol

Objednávky v priemysle sa podľa ESI kopia...

... čo sa však nepremieta do dokončených výrobkov

Zdroj: EK, IFP

9

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

1.2

019

3.2

019

5.2

019

7.2

019

9.2

019

11.2

019

1.2

02

0

3.2

02

0

5.2

02

0

7.2

02

0

9.2

02

0

11.2

02

0

1.2

02

1

3.2

02

1

5.2

02

1

7.2

02

1

EA DE CZ

HU PL

-20

-15

-10

-5

0

5

10

15

20

25

1.2

019

3.2

019

5.2

019

7.2

019

9.2

019

11.2

019

1.2

02

0

3.2

02

0

5.2

02

0

7.2

02

0

9.2

02

0

11.2

02

0

1.2

02

1

3.2

02

1

5.2

02

1

7.2

02

1

EA DE CZ

HU PL

Výsledkom sú rastúce ceny komodít

10

• Ceny vstupných materiálov sú pod tlakom, keď ponuka nestíha za oživenýmglobálnymdopytom

• Cena ropy opäť vzrástla, očakáva sa jej pokles k 60 USD/bl.

Ceny komodít sú navýšené Zvyšujeme prognózu ceny ropy

September 2021

Zdroj: Bloomberg, IFP

20

30

40

50

60

70

80

90

100

110

120

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Brent (USD/bl)

prognóza 6:2021

prognóza 9:2021

0

50

100

150

200

250

300

350

400

450

1.2

02

0

2.2

02

0

3.2

02

0

4.2

02

0

5.2

02

0

6.2

02

0

7.2

02

0

8.2

02

0

9.2

02

0

10.2

02

0

11.2

02

0

12.2

02

0

1.2

02

1

2.2

02

1

3.2

02

1

4.2

02

1

5.2

02

1

6.2

02

1

7.2

02

1

8.2

02

1

Stavebné drevo (USD/1000 board feet)

Železná ruda

Oceľ (index v USD)

Ropa Brent (USD/bl.)

Olovo (USD/MT)

Predpoklady v domácej ekonomike

• Vplyv tretej vlny pandémie zapracovaný v prognóze

• Vplyv tretej vlny bude vďaka očkovaniu miernejší v porovnaní s 4Q 2020 (približnetretinový v porovnaní s Q2 2020 resp. Q1 2021), avšak v základnej prognózenepredpokladáme plný celoslovenský lockdown

• Predpoklady o pandemickej situácii konzultované s IZA

• Tretia vlna povedie k sprísneniu opatrení cez covid-automat na úrovni okresov (navrchole vlny bude priemerný automatblízko stupňa 4)

• Výpadky vstupov v priemysle budú priamo ovplyvňovať export do konca roka anepriamo budú cez vyššiu infláciu brzdiť rast ekonomiky aj v budúcom roku

September 2021 11

Predpoklady v domácej ekonomike

• V prognóze zohľadnený predpoklad nižšej alokácie zdrojov z RRP nazáklade porovnávania vývoja v 2020 a 2021 v jednotlivých krajináchEÚ

• Zohľadňujeme, že RRP pozitívne ovplyvní aj celkovú produktivitufaktorov v ekonomike (nielen kapitál a prácu)

September 2021 12

REÁLNA EKONOMIKA

September 2021 13

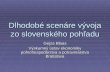

Spotreba v 2021 pod tlakom 3. vlnyReálny rast

Rok 2021

• Po oživení v Q2 príde v Q4 3. vlnaa stláčať bude reálnu spotrebu ajinflácia

Rok 2022 a 2023

• Oživenie spotreby po odzneníkrízy

September 2021

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

2.7 2.7 0.0 -1.0 -1.0 0.0 2.8 0.2 -2.6 2.0 2.4 0.4 0.8 3.6 2.8 2.9 3.9 1.0

20202019 2021 2022 2023 2024

14

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

Tržby z eKasy stúpli už v Q2 a v 3Q zvoľniliTržby eKasa podľa sektorov (100 = 11.02.2020)

Zdroj: eKasa, IFP

• Maloobchod dobehol pokles z druhej vlny už v Q2 a v Q3 už zvoľnil• Tržbám v ubytovaní prekonalo aj úrovne z minulého roka, reštaurácie boli na

tom podobne ako minulé leto

September 2021 15

0

50

100

150

200

250

23

.2

14.3

3.4

23

.4

13.5

2.6

22

.6

12.7 1.8

21.

8

10.9

30

.9

20

.10

9.1

1

29

.11

19.1

2

8.1

28

.1

17.2

9.3

29

.3

18.4

8.5

28

.5

17.6 7.7

27

.7

16.8

5.9

Maloobchod Reťazce+Potr. Ost. maloobchod Reštaurácie Ubytovanie

Spotreba v Q3 porastie voľnejšie

16

• Podľa eKasy sa maloobchodné tržby počas leta držali nad predkrízovou úrovňou a v treťom kvartáliby tak nominálna spotreba domácností mohla vzrásť o 1,8 %

• Kvôli rýchlejšej inflácii očakávame reálny rast na úrovni 0,6 %

September 2021

1.8 2.1

-15

-10

-5

0

5

10

15

Q1/

19

Q2

/19

Q3

/19

Q4

/19

Q1/

20

Q2

/20

Q3

/20

Q4

/20

Q1/

21

Q2

/21

Q3

/21

spotreba domácností maloobchod

Nominálne tržby a spotreba (qoq)

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

Q4

19

Q1 2

0

Q2

20

Q3

20

Q4

20

Q1 2

1

Q2

21

Q3

21

Q4

21

HDP q-o-qrast v %(skutočnosť)

júnováprognóza

septembrováprognóza

Prognóza reálnej súkromnej spotreby (qoq)

Delta variant je rizikom: Izrael prekonal vrchol 2. vlny

September 2021

• 3. vlna spôsobuje v Izraeli problémy napriek vysokej miere zaočkovanosti

• Od augusta podávajú 3. dávky vysokým tempom v snahe zabrániť ekonomickýmstratám

Zdroj: WPB World Trade Monitor, IFP0

200

400

600

800

1000

1200

1400

01.2

0

03.2

0

05.2

0

07.2

0

09.2

0

11.2

0

01.2

1

03.2

1

05.2

1

07.2

1

09.2

1

Nové prípady na milión obyvateľov

Bulgaria

Israel

Slovakia

United Kingdom

United States

0

5

10

15

20

25

01.2

0

03.2

0

05.2

0

07.2

0

09.2

0

11.2

0

01.2

1

03.2

1

05.2

1

07.2

1

09.2

1

Nové úmrtia na milión obyvateľov

Bulgaria

Israel

Slovakia

United Kingdom

United States

Zdroj: OWID Zdroj: OWID

17

V USA sa plnia nemocnice

September 2021

0

100

200

300

400

500

600

700

800

01.2

0

03.2

0

05.2

0

07.2

0

09.2

0

11.2

0

01.2

1

03.2

1

05.2

1

07.2

1

09.2

1

Hospitalizovaní pacienti na milión obyvateľov

Israel

Slovakia

United Kingdom

United States

• USA je v počte hospitalizovaných pacientov na 72 % vrcholu 2. vlny

• Plné nemocnice prevažne v málo zaočkovaných štátoch

Zdroj: OWID

UTNE

AK

AL

AR

AZ

CA

COCT

DC

DE

FL

GA

HI

IA

ID

IL

INKS

KYLA

MA

MDMEMI MN

MO

MS

MT

NC

ND

NHNJ

NM

NV

NY

OH

OK

OR

PARI

SC

SD

TN TX

VA

VT

WA

WI

WV

WY

0

100

200

300

400

500

600

700

35 45 55 65 75

Hos

oita

lizov

aní

(na

1 m

il. o

byva

teľo

v, pr

iem

er 1

3.8

-12

.9))

Miera zaočkovanosti

Hospitalizácie vs zaočkovanosť v štátoch USA

18

V 3. vlne miernejšie opatrenia

September 2021

• Počas jesene sa covid automat bude vpriemere pohybovať medzi 3. a 4.stupňom varovania

• Obchody a služby bez výraznýchobmedzení, reštaurácie a ubytovanievoľnejší režim pre zaočkovaných a OTP

• Vplyv na spotrebu preto bude zhrubatretinový oproti 2. vlne na jar

• Na vrchole 3. vlny (koniec októbra) 24čiernych a 46 bordových okresov

• Pacienti z čiernych okresov budúprevážaní do menej vyťaženýchnemocníc, čo môže zvyšovať tlak nazavedenie lockdownu aj vzaočkovanejších regiónoch

Zdroj: IZA

St upne covid automatu na vrchole 3. vlny

5 4 3

BR RA BN KE PK SI

DT RS BB KA PN SV

GL SO BS LV PP TO

KK SN BJ LE PB TN

KS SL BY LM PO TT

KM SP CA MA PU VK

LC SK DK MT RV ZC

ML TV GA MY RK ZH

MI TR HC NR SB ZA

NO TS HE NM SA ZV

PT VT IL NZ SC BA

PD ZM KN PE SE DS

19

Spotreba v 3. vlne s miernejšími stratami ako v minulosti

20

• Benchmarkom pre vplyv 3. vlny na spotrebu je nástup druhej vlny v Q4 2020. Vďaka vakcinácii a miernejším opatreniam očakávame miernejší vplyv (cca -200 mil. v Q4 2021, teda asi polovičný oproti Q4 2020)

• V prípade lockdownu spotreba klesala vždy o cca 600 mil., čo je negatívne riziko

September 2021

Spotreba domácností (s.c.)

Zdroj: ŠÚ SR, IFP11400.0

11600.0

11800.0

12000.0

12200.0

12400.0

12600.0

Q4 19 Q1 20 Q2 20 Q3 20 Q4 20 Q1 21 Q2 21 Q3 21 Q4 21

benchmarkQ4 2020

3. vlna odhad približne -200 mil.

lockdownvždy na úrovni -600 mil. oroti normálu

Spotreba a príjmy

21

• Prepad spotreby v 3. vlne bude miernejší ako prepad dispo. príjmu (rovnako ako v 2020q4)

• Efekt 3 vlny na spotrebu bude oproti 2. vlne približne polovičný a vzhľadom na to, že očakávame miernejšie opatrenia než v 2020q4

• Efekt 3 vlny kvantifikujeme na základe pozorovaných nákladov lockdownov a 2. vlny berúc do úvahy automat po okresoch, váhu okresov na celkovom HDP a podiely očkovaných v jednotlivých okresoch, keďže tí budú čeliť miernejším obmedzeniam.

September 2021

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

20q1 20q2 20q3 20q4 21q1 21q2 21q3 21q4 22q1 22q2 22q3 22q4

Transfery Kurzerbeit double counting ZamestnanosťMzdy (fundament) PN + OČER Ostatné

Rozpúšťanie úspor počas oživenia Rozpúšťanie úspor

počas oživenia

Začiatok 2. vlny

3. vlna

1. lockdown

2. lockdown

-6%

-4%

-2%

0%

2%

4%

6%

8%

20q1 20q2 20q3 20q4 21q1 21q2 21q3 21q4 22q1 22q2 22q3 22q4

Nominálna spotreba Reálna spotreba Disponibilný príjem bez Kurzerbeit d. c.

Tržby vo vybraných odvetviach v s. c.(index, 100 = jan 2020)

Priemysel spomaľujú odstávky v automobilkách

Vývoz strojov a prepravných zariadení (NSA, mil. EUR)

Zdroj: ŠÚ SR, IFPZdroj: ŠÚ SR, IFP

September 2021

• Nedostatok polovodičov prinútil automobilový priemysel prerušiť viacerésmeny, čo od mája spomaľuje priemyselnú výrobu

• Exportu sa napriek tomu darí dosahovať predkrízové úrovne

0

20

40

60

80

100

120

01.2

0

02

.20

03

.20

04

.20

05

.20

06

.20

07.

20

08

.20

09

.20

10.2

0

11.2

0

12.2

0

01.2

1

02

.21

03

.21

04

.21

05

.21

06

.21

Priemysel

Dopravné prostriedky

Vybrané trhové služby

Stavebníctvo

0

1 000

2 000

3 000

4 000

5 000

6 000

jan

feb

mar ap

r

máj jún

júl

aug

sep

okt

nov

dec

2019 2020 2021

22

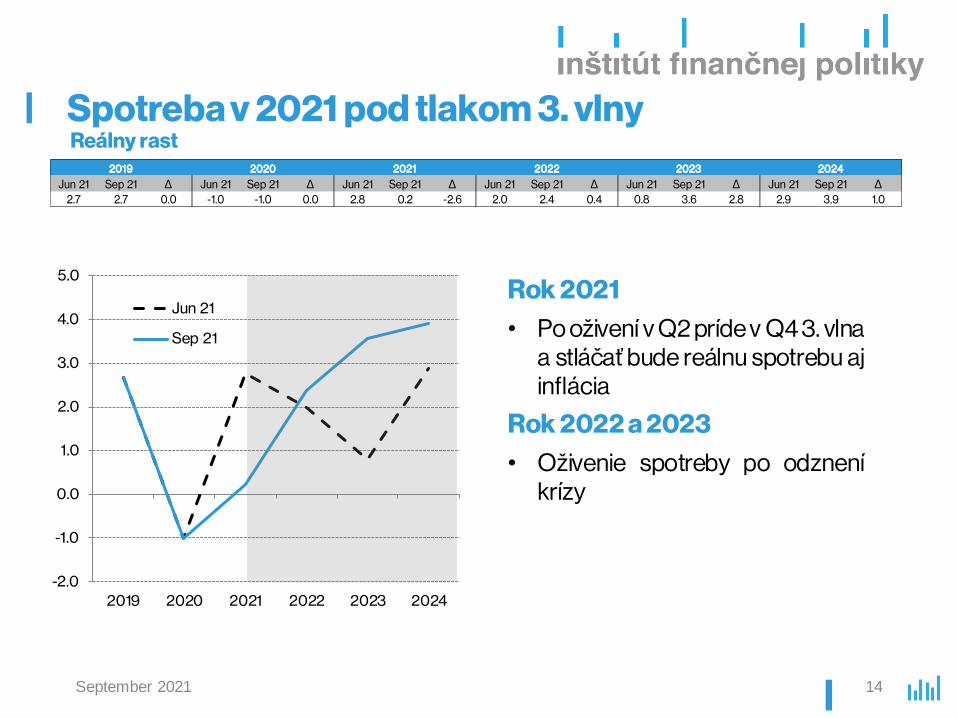

Export tovarov a služiebReálny rast

September 2021

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

0.8 0.8 0.0 -7.5 -7.5 0.0 14.9 10.5 -4.4 6.5 3.1 -3.4 5.9 6.0 0.1 3.6 4.0 0.4

2019 20242020 2021 2022 2023

23

2021

• Miernejšie oživene pre výpadkysúčiastok

2022

• Problémy so súčiastkami saprelievajú aj do 2022 cez carry over areálny šok tlmí výkon

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

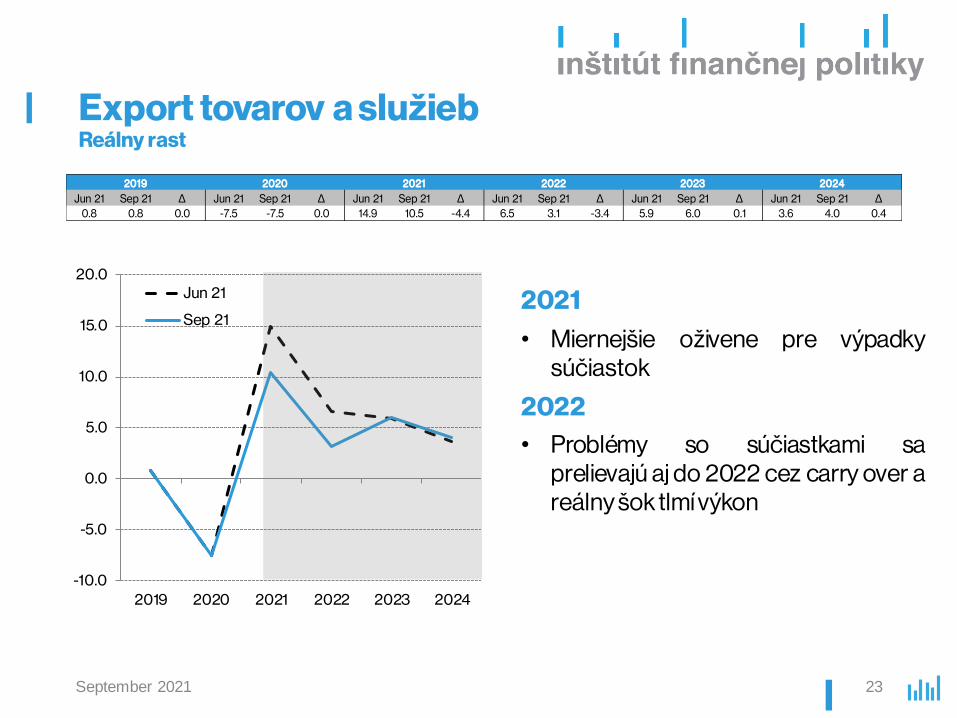

Import tovarov a služiebReálny rast

September 2021

Rok 2021 a 2022

• Tretia vlna a výpadky súčiastok tlmiadopyt po importoch

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

2.1 2.1 0.0 -8.3 -8.3 0.0 15.4 10.9 -4.5 6.2 3.9 -2.3 5.9 6.5 0.6 2.2 2.4 0.2

2019 2020 2021 2022 2023 2024

24

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

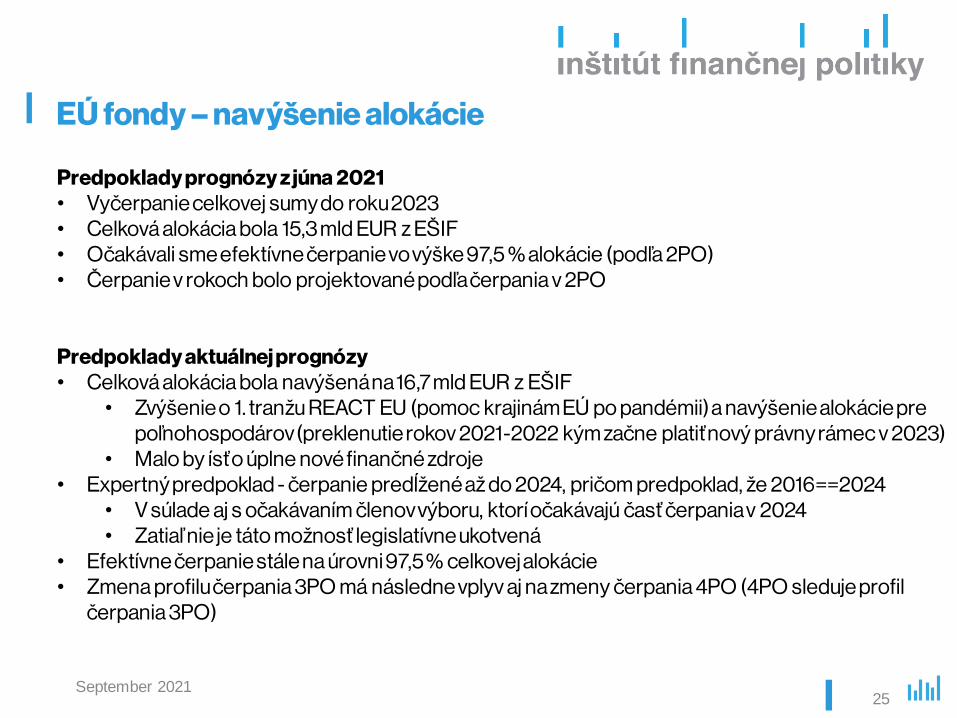

EÚ fondy – navýšenie alokácie

25September 2021

Predpoklady prognózy z júna 2021• Vyčerpanie celkovej sumy do roku 2023• Celková alokácia bola 15,3 mld EUR z EŠIF• Očakávali sme efektívne čerpanie vo výške 97,5 % alokácie (podľa 2PO)• Čerpanie v rokoch bolo projektované podľa čerpania v 2PO

Predpoklady aktuálnej prognózy• Celková alokácia bola navýšená na 16,7 mld EUR z EŠIF

• Zvýšenie o 1. tranžu REACT EU (pomoc krajinám EÚ po pandémii) a navýšenie alokácie pre poľnohospodárov (preklenutie rokov 2021-2022 kým začne platiť nový právny rámec v 2023)

• Malo by ísť o úplne nové finančné zdroje• Expertný predpoklad - čerpanie predĺžené až do 2024, pričom predpoklad, že 2016==2024

• V súlade aj s očakávaním členov výboru, ktorí očakávajú časť čerpania v 2024• Zatiaľ nie je táto možnosť legislatívne ukotvená

• Efektívne čerpanie stále na úrovni 97,5 % celkovej alokácie• Zmena profilu čerpania 3PO má následne vplyv aj na zmeny čerpania 4PO (4PO sleduje profil

čerpania 3PO)

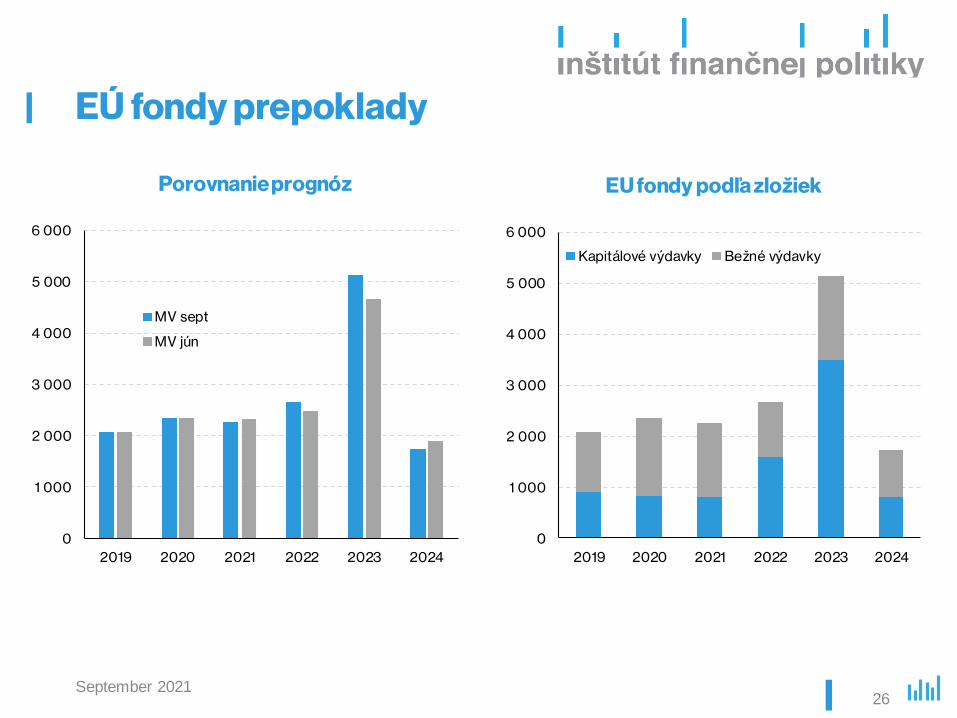

EÚ fondy prepoklady

26September 2021

Porovnanie prognóz EU fondy podľa zložiek

0

1 000

2 000

3 000

4 000

5 000

6 000

2019 2020 2021 2022 2023 2024

MV sept

MV jún

0

1 000

2 000

3 000

4 000

5 000

6 000

2019 2020 2021 2022 2023 2024

Kapitálové výdavky Bežné výdavky

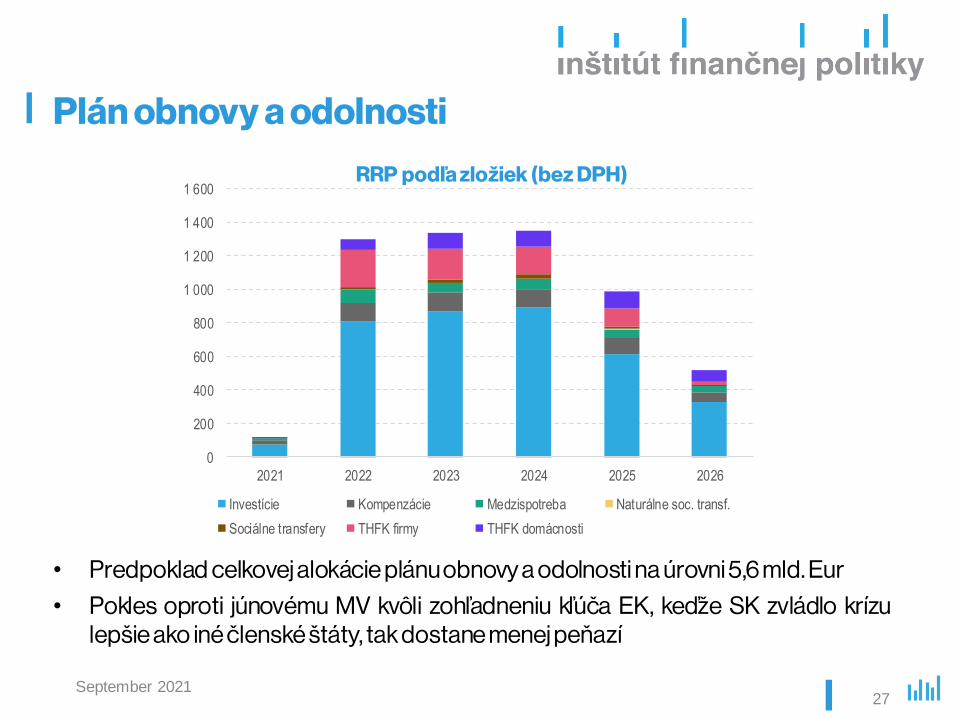

Plán obnovy a odolnosti

27

• Predpoklad celkovej alokácie plánu obnovy a odolnosti na úrovni 5,6 mld. Eur

• Pokles oproti júnovému MV kvôli zohľadneniu kľúča EK, keďže SK zvládlo krízulepšie ako iné členské štáty, tak dostane menej peňazí

RRP podľa zložiek (bez DPH)

September 2021

0

200

400

600

800

1 000

1 200

1 400

1 600

2021 2022 2023 2024 2025 2026

Investície Kompenzácie Medzispotreba Naturálne soc. transf.

Sociálne transfery THFK firmy THFK domácnosti

Investície potiahnu zdroje z EÚ Reálny rast

Rok 2021 a 2022

• Opäť vplyv tretej vlny a výpadkusúčiastok a nižšej alokácie RRP preúpravu podľa kľúča EK

September 2021

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

6.6 6.6 0.0 -12.0 -12.0 0.0 1.9 -0.3 -2.2 20.5 16.7 -3.8 15.1 15.2 0.1 -9.5 -12.2 -2.7

2020 2021 2022 2023 20242019

28

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

Fiškálna projekcia

Vládna spotreba Rok 2021

• Výrazný rast medzispotreby po otvorení ekonomiky v Q2 (20% qoq)

• Lepší vývoj zamestnanosti vo VS (dáta za Q2 pozitívnejšie po prepade v Q1)

Rok 2022

• Carry over z 2021 až na úrovni 6,4 p.b.

• Vyššia inflácia

Rok 2023 a 2024

• Konsolidácia

September 2021 29

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

Medzispotreba a kompenzácie

Kompenzácie

Rok 2021

• Silné oživenie v Q2 (vyše 20% qoq)

Rok 2022

• Carry over z 2021 na úrovni 9 p.b.

• Vyprchanie COVID opatrení

Medzispotreba

Rok 2021

• Zapracovanie nových údajov

Od roku 2023

• Predpokladaná konsolidácia vo VS

September 2021 30

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

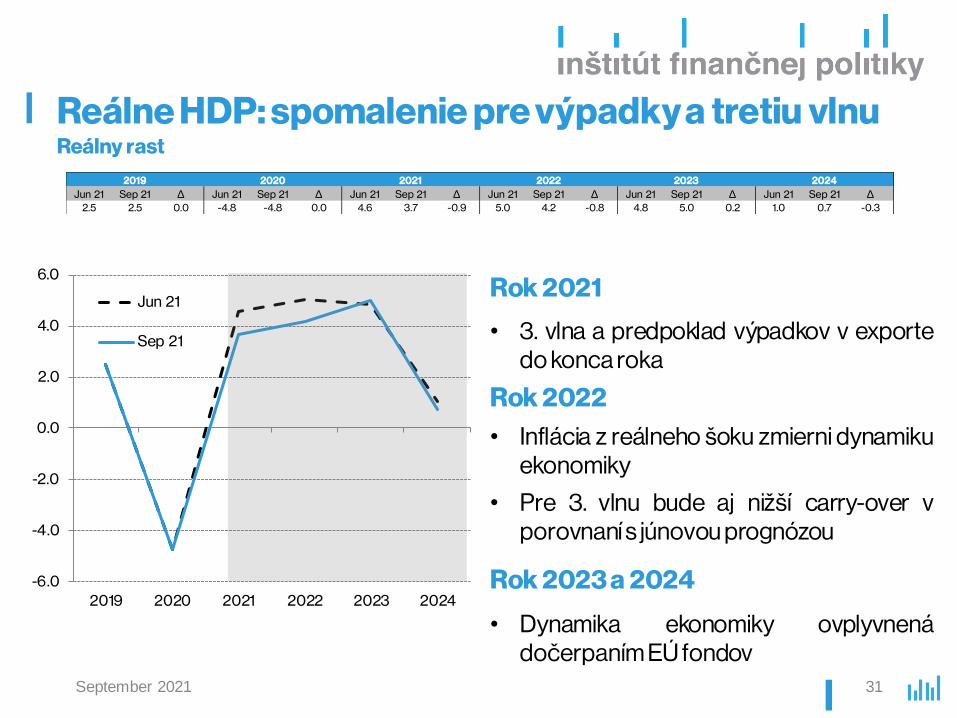

Reálne HDP: spomalenie pre výpadky a tretiu vlnuReálny rast

Rok 2021

• 3. vlna a predpoklad výpadkov v exportedo konca roka

Rok 2022

• Inflácia z reálneho šoku zmierni dynamikuekonomiky

• Pre 3. vlnu bude aj nižší carry-over vporovnaní s júnovou prognózou

Rok 2023 a 2024

• Dynamika ekonomiky ovplyvnenádočerpaním EÚ fondov

September 2021

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

2.5 2.5 0.0 -4.8 -4.8 0.0 4.6 3.7 -0.9 5.0 4.2 -0.8 4.8 5.0 0.2 1.0 0.7 -0.3

2019 2020 2021 2022 2023 2024

31

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

HDP – ESI indikuje pomalší rast na Q3

32

• ESI indikuje, že slovenská ekonomika by mohla rásť tempom 1,3 % qoq v treťom štvrťroku, medziročne o 2,4 %

• To je menej než v júni (3,5 % qoq), dôvodom sú výpadky v exporte

Zdroj: EK, ŠÚ SR, IFP

60

70

80

90

100

110

120

130

-15

-10

-5

0

5

10

15

20

09.0

0

09.0

1

09.0

2

09.0

3

09.0

4

09.0

5

09.0

6

09.0

7

09.0

8

09.0

9

09.1

0

09.1

1

09.1

2

09.1

3

09.1

4

09.1

5

09.1

6

09.1

7

09.1

8

09.1

9

09.2

0

09.2

1

HDP y-o-y rast v % (ľo) ESI (po)

ESI a rast HDP

September 2021

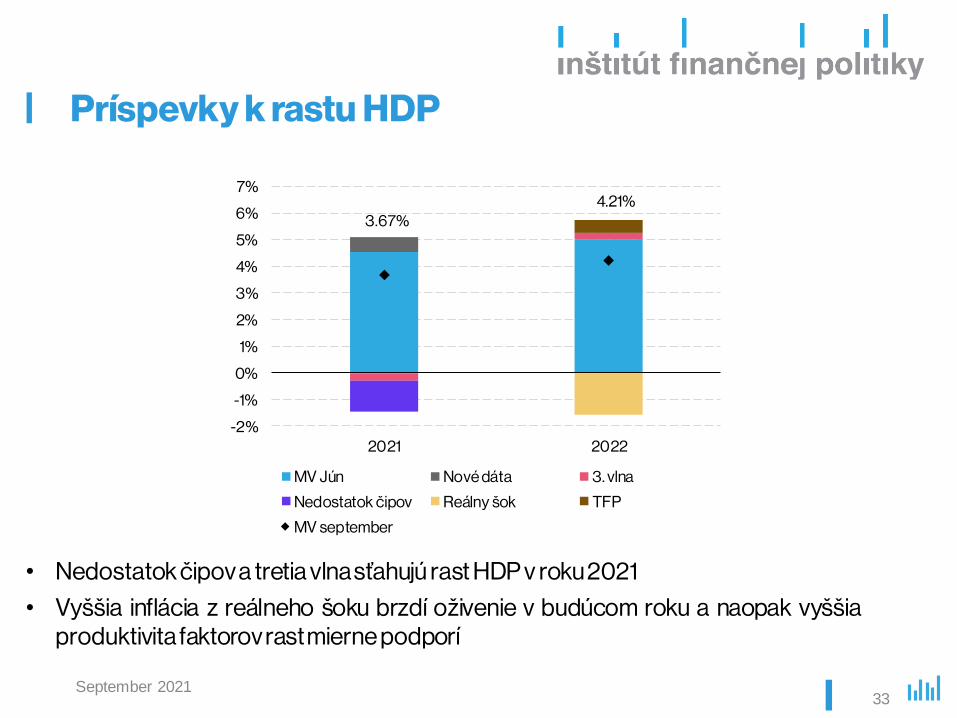

Príspevky k rastu HDP

33September 2021

• Nedostatok čipov a tretia vlna sťahujú rast HDP v roku 2021

• Vyššia inflácia z reálneho šoku brzdí oživenie v budúcom roku a naopak vyššiaproduktivita faktorov rast mierne podporí

3.67%4.21%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

2021 2022

MV Jún Nové dáta 3. vlna

Nedostatok čipov Reálny šok TFP

MV september

Nominálne HDP zrýchlenie pre infláciuNominálny rast

2021-2024

• Vyššia inflácia je v dôsledkureálneho šoku kompenzovanánižším rastom ekonomiky,takže nominálne HDP jeovplyvnené menej

September 2021

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

5.1 5.1 0.0 -2.5 -2.5 0.0 6.0 5.8 -0.2 7.0 8.3 1.3 6.9 7.9 1.0 2.5 2.9 0.4

2019 2020 2021 2022 2023 2024

34

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

Produkčná medzeraPercento potenciálneho produktu

2021-2024

• Tretia vlna stiahne medzeru nadol,čiastočne však negatívne ovplyvní ajpotenciál

• Pomalší rast ekonomiky v 2022zatlačí na medzeru

• Prehrievanie v 2023 je miernejšie a v2024 príde k ochladeniu podočerpaní EÚ fondov

September 2021 35

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

1.8 1.8 0.0 -3.6 -3.6 0.0 -1.0 -1.7 -0.7 1.3 -0.4 -1.6 2.9 1.1 -1.8 1.0 -1.4 -2.4

2019 2020 2021 2022 2023 2024

Miera inflácieIndex spotrebiteľských cien (CPI)

2021

• Aktualizácia o druhý štvrťrok apremietnutie vyšších cienvstupov do obchodovateľnýchtovarov

2022-2024

• Ďalší nárast budúcich cienenergetických komodítindikuje rast cien energií v spoklesom v roku 2024

September 2021

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

2.7 2.7 0.0 1.9 1.9 0.0 1.5 2.5 1.0 2.9 4.2 1.3 2.4 3.1 0.7 0.9 1.5 0.6

2023 20242019 2020 2021 2022

36

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

Miera inflácieVývoj jednotlivých zložiek

• Vyššie regulované ceny v rokoch2022-23 sú výsledkom ďalšieho nárastu energetických futures

• Ceny služieb rástli najmä pre položku imputované nájomné, ktorá vysvetľuje rozdiel medzi CPI a HICP v rokoch 2021 a 2022

• Rast cien potravín a obchodovateľných tovarov odráža vyššie ceny vstupov

• Predpokladané čerpanie RRP v rokoch 2023-24 podporí domáci dopyt a jadrovú infláciu

Medziročné rasty zložiek inflácie

20 20 20 21 20 22 20 23 20 24

H ICP 2,0 2,3 4,0 3 ,1 1,5

CPI 1,9 2,5 4,2 3 ,1 1,5

Regulované ceny 3,3 -1,7 8,1 4,8 -3,1

Jadrová inflácia 1,7 3,1 3,3 2,6 2,5

Ceny potravín 2,8 1,7 4,2 2,9 2,8

Čistá inflácia 1,4 3 ,6 3 ,1 2,6 2,4

Pohonné hmoty -11,6 15,4 1,9 -2,0 -1,7

Ceny služieb 2,6 4,0 3,2 3,1 3,0

Ceny tovarov 1,5 2,2 3,1 2,5 2,2

Príspevok zmeny n epriamych daní

0,0 0,2 0,1 0,1 0,0

September 2021 37

TRH PRÁCE

September 2021 38

ZamestnanosťRast zamestnanosti (ESA)

Rok 2021

• Mierne horší ako očakávaný výsledok dôvodu horšieho HDP a nábehu 3. vlny na konci 3Q

Rok 2022

• Pomalší rast HDP spomalí zotavenie na trhu práce

Rok 2023-2024

• Zamestnanosť podporí stimul z RRP, ako aj dočerpávanie EÚ fondov

• Konsolidácia verejných financií by sa mala negatívne prejaviť na verejnej zamestnanosti od roku 2023

September 2021

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

1.0 1.0 0.0 -1.9 -1.9 0.0 -0.7 -0.8 -0.1 0.9 0.8 -0.1 0.7 1.0 0.3 0.7 0.4 -0.3

2020 2021 2022 2023 20242019

39

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

Trh práce v 2. štvrťroku stabilný, no s negatívnym výhľadom

40

• Zamestnanosť v 2. štvrťroku v súlade s júnovými očakávaniami (0,8 % qoq)• Trh práce pomaly ožíva, no medzera zamestnanosti oproti predkrízovému obdobiu sa uzatvára len

veľmi pomaly (chýba 48 tis. prac miest)• 3. vlna opäť preruší pozitívny vývoj z leta

Počet zmlúv (dohody) v tis. Počet zamestnaneckých vzťahov v tis.

September 2021

310

330

350

370

390

410

430

450

Janu

ár

Fe

bru

ár

Ma

rec

Ap

ríl

Má

j

Jún

Júl

Au

gust

Sep

tem

ber

Okt

óbe

r

No

vem

ber

Dec

emb

er

2018 2019 2020 2021

1 950

1 960

1 970

1 980

1 990

2 000

2 010

2 020

2 030

2 040

Janu

ár

Fe

bru

ár

Ma

rec

Ap

ríl

Má

j

Jún

Júl

Au

gust

Sep

tem

ber

Okt

óbe

r

No

vem

ber

Dec

emb

er

2018 2019 2020 2021

-48 tis.

Zdroj: Sociálna poisťovňa

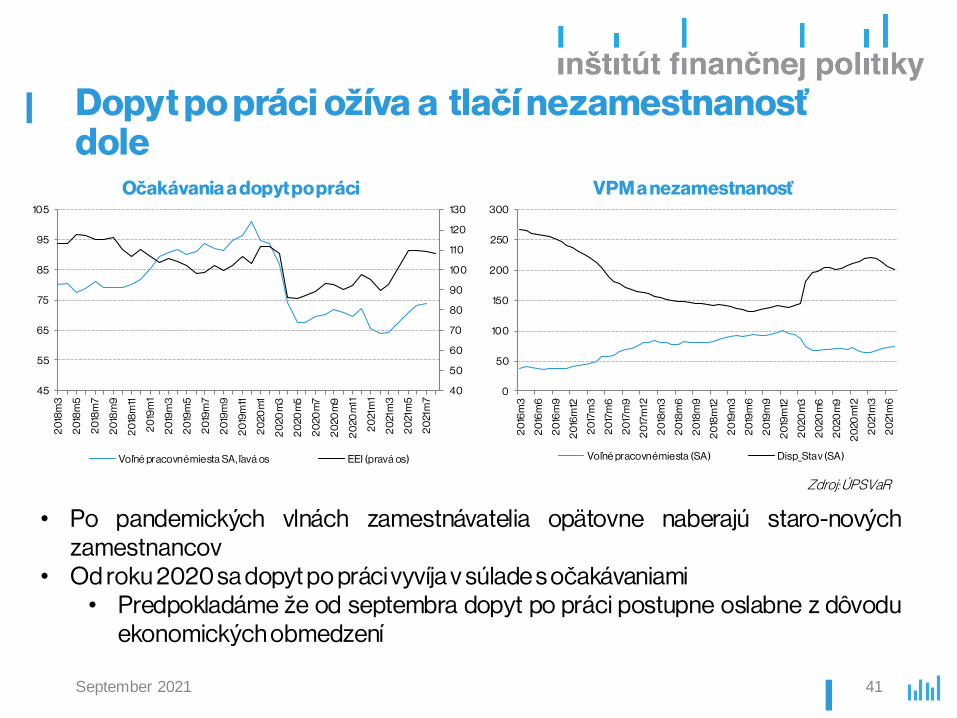

Dopyt po práci ožíva a tlačí nezamestnanosť dole

September 2021 41

0

50

100

150

200

250

300

20

16m

3

20

16m

6

20

16m

9

20

16m

12

20

17m

3

20

17m

6

20

17m

9

20

17m

12

20

18m

3

20

18m

6

20

18m

9

20

18m

12

20

19m

3

20

19m

6

20

19m

9

20

19m

12

20

20m

3

20

20m

6

20

20m

9

20

20m

12

20

21m

3

20

21m

6

Voľné pracovné miesta (SA) Disp_Sta v (SA)

Očakávania a dopyt po práci VPM a nezamestnanosť

• Po pandemických vlnách zamestnávatelia opätovne naberajú staro-novýchzamestnancov

• Od roku 2020 sa dopyt po práci vyvíja v súlade s očakávaniami• Predpokladáme že od septembra dopyt po práci postupne oslabne z dôvodu

ekonomických obmedzení

40

50

60

70

80

90

100

110

120

130

45

55

65

75

85

95

105

20

18m

3

20

18m

5

20

18m

7

20

18m

9

20

18m

11

20

19m

1

20

19m

3

20

19m

5

20

19m

7

20

19m

9

20

19m

11

20

20m

1

20

20m

3

20

20m

5

20

20m

7

20

20m

9

20

20m

11

20

21m

1

20

21m

3

20

21m

5

20

21m

7

Voľné pracovné miesta SA, ľavá os EEI (pravá os)

Zdroj: ÚPSVaR

Menšia zamestnanosť v menej kvalifikovaných profesiách je dopytový a nie štrukturálny problém

September 2021

Zdroj: ÚPSVaR

4000

5000

6000

7000

8000

9000

10000

10 000 15000 20000 25000

Po

čet V

PM

pre

dan

ú p

rofe

siu

Počet nezamestnaných v danej profesii

2016m3-2020m3 2020m4-2021m7

0

2000

4000

6000

8000

10000

12000

1400 0

16000

20000 25000 30000 35000 40000

Po

čet V

PM

pre

dan

ú p

rofe

siu

Počet nezamestnanných v danej profesii

2016m3-2020m3 2020m4-2021m7

Beveridgeova krivka pre obchod a službyBeveridgeova krivka pre pomocných a

nekvalifikovaných pracovníkov

• V službách ku zhoršeniu efektívnosti zamestnávania nedochádza • Dôvodom môže byť fakt, že v týchto sektoroch je prepúšťanie a nábor (staro)nových

zamestnancov jednoduchší. Od potenciálnych zamestnancov nie sú vyžadované rôzne špecifické zručnosti a ide zväčša o obsadzovanie miest s nižšou požadovanou kvalifikáciou

42

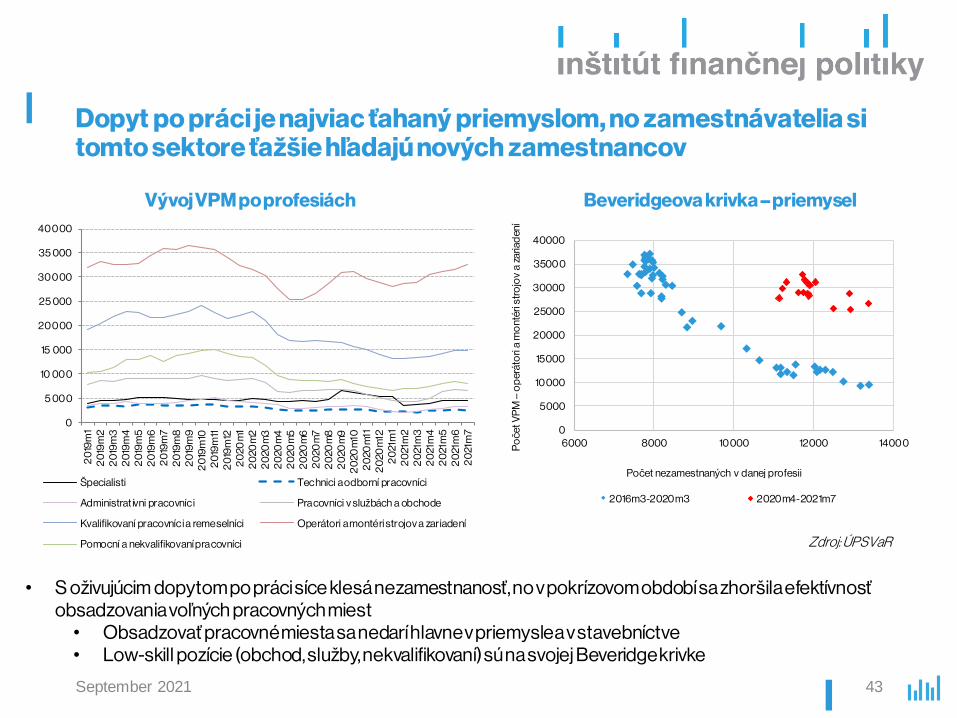

Dopyt po práci je najviac ťahaný priemyslom, no zamestnávatelia si tomto sektore ťažšie hľadajú nových zamestnancov

September 2021 43

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

20

19m

12

019

m2

20

19m

32

019

m4

20

19m

52

019

m6

20

19m

72

019

m8

20

19m

92

019

m10

20

19m

112

019

m12

20

20

m1

20

20m

22

020

m3

20

20m

42

020

m5

20

20m

62

020

m7

20

20

m8

20

20m

92

020

m10

20

20

m11

20

20m

122

021

m1

20

21m

22

021

m3

20

21m

42

021

m5

20

21m

62

021

m7

Špecialisti Tec hnici a odborní pracovníci

Administrat ívni pracovníc i Pra covníci v službách a obchode

Kvalifikovaní pracovníci a remeselníci Operátori a montéri strojov a zariadení

Pomocní a nekvalifikovaní pra covníci

Vývoj VPM po profesiách Beveridgeova krivka – priemysel

0

5000

10000

15000

20000

25000

30000

3500 0

40000

6000 8000 10000 12000 14000Po

čet V

PM

–o

per

áto

ri a

mo

ntér

i str

ojo

v a

zaria

den

í

Počet nezamestnaných v danej profesii

2016m3-2020m3 2020 m4-2021m7

• S oživujúcim dopytom po práci síce klesá nezamestnanosť, no v pokrízovom období sa zhoršila efektívnosť obsadzovania voľných pracovných miest• Obsadzovať pracovné miesta sa nedarí hlavne v priemysle a v stavebníctve• Low-skill pozície (obchod, služby, nekvalifikovaní) sú na svojej Beveridgekrivke

Zdroj: ÚPSVaR

Zamestnanosť v sektoroch

September 2021

Rok 2021

• Stabilizácia služieb a stavebníctva v 2H 2021 , no na konci roka sa opäť preruší zotavovanie

2022-2024

• Stavebníctvo ožije až s investíciami RRP a priemysel bude zaostávať podobne ako po kríze v 2009

• K rastu zamestnanosti by mal najviac prispievať sektor služieb

Zamestnanosť vo vybraných sektoroch (ESA)

2 0 19 2 0 20 2 0 21 2 0 22 2 0 23 2 024

Verejná správa 1.7 0.4 -0.5 0.6 -1.1 -1.0

Trhové služby 0.6 -1.9 -0.7 1.1 2.3 1.0

Priemysel 0.2 -4.2 -1.3 0.3 0.1 0.1

Stavebníctvo 5.2 -0.2 0.0 0.6 2.0 1.0

Zamestnanosť 1.0 -1.9 -0 .8 0 .8 1.0 0 .4

44

Príspevky sektorov k rastu zamestnanosti (p.b.)

-4.5

-3.5

-2.5

-1.5

-0.5

0.5

1.5

2.5

20

19Q

1

20

19Q

2

20

19Q

3

20

19Q

4

20

20

Q1

20

20

Q2

20

20

Q3

20

20

Q4

20

21Q

1

20

21Q

2

Poľnohospodárstvo Priemysel Stavebníctvo

Verejná správa Služby Zamestnanosť

Nezamestnanosť Miera nezamestnanosti (VZPS)

2021

• Prerušenie poklesu v 3Q 2021 a opätovný nárast miery nezamestnanosti do konca roka

2022

• Stabilizácia a postupné znižovanie počas roka

• Zdroje z RRP pomôžu trhu práce

2023-2024

• Dosiahnutie predkrízových nízkychúrovní

September 2021

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

5.8 5.8 0.0 6.7 6.7 0.0 7.0 7.0 0.0 6.3 6.7 0.4 5.7 5.7 0.0 5.1 5.2 0.1

2019 2020 2021 2022 2023 2024

45

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

Priemerná mzda Nominálny rast

Rok 2021

• Pomalší ako očakávaný rast v 2Q• 3. vlna bude tlačiť vykazované

mzdy nadol

2022

• Vyššia inflácia v rokoch 2021 a 2022

2023

• Cyklická pozícia (pozitívny output gap) tlačí mzdy nahor aj v tomto roku

September 2021

Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ Jun 21 Sep 21 Δ

7.8 7.8 0.0 3.8 3.8 0.0 6.2 5.4 -0.8 4.1 5.5 1.4 4.9 5.1 0.2 4.6 4.8 0.2

2020 2021 2022 2023 20242019

46

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

2019 2020 2021 2022 2023 2024

Jun 21

Sep 21

Priemerná mzda v 2021 a efekt PN/OČR – pandemickévlny a odklon od trendu

47

Mzdy v 2021• Mzdy rástli v Q2 len mierne pomalšie, ako sme očakávali (najmä služby) a udržujú si na celoroku vyššiu

dynamiku• Pandemické vlny a prudký nárast poberateľov PN a OČR prispievajú ku znižovaniu vykazovanej úrovne miezd• V 3. vlne predpokladáme opäť podobný efekt

September 2021

900

950

1 000

1 050

1 100

1 150

1 200

1 250

20

17Q

1

20

17Q

2

20

17Q

3

20

17Q

4

20

18Q

1

20

18Q

2

20

18Q

3

20

18Q

4

20

19Q

1

20

19Q

2

20

19Q

3

20

19Q

4

20

20

Q1

20

20

Q2

20

20

Q3

20

20

Q4

20

21Q

1

20

21Q

2

Priemerná mzda, SA Predkrízový trend, lineárny

1. vlna

2. vlna

85

90

95

100

105

110

115

20

20

m1

20

20

m2

20

20

m3

20

20

m4

20

20

m5

20

20

m6

20

20

m7

20

20

m8

20

20

m9

20

20

m10

20

20

m11

20

20

m12

20

21m

1

20

21m

2

20

21m

3

20

21m

4

20

21m

5

20

21m

6

20

21m

7

Mzda VO, SA Priemysel, SA

Stavebníctvo, SA Služby, SA

Zdroj: ŚÚSR

Báza pre DPH

5.5%

0.9%

3.6%

9.1%

8.0%

1.9%

-4%

-2%

0%

2%

4%

6%

8%

10%

2019 2020 2021 2022 2023 2024

KSD medzispotreba vlády

THFK vlády Prognóza sep 2021

Prognóza jun 2021

September 2021 48

Rok 2021 až 2024

• Báze je ovplyvnená 3. vlnou a zreálnením vývoja miezd a spotreby v 2023, čo bola výhrada Výboru v júni

• Pozorujeme aj vplyv RRP a dočerpania EÚ fondov

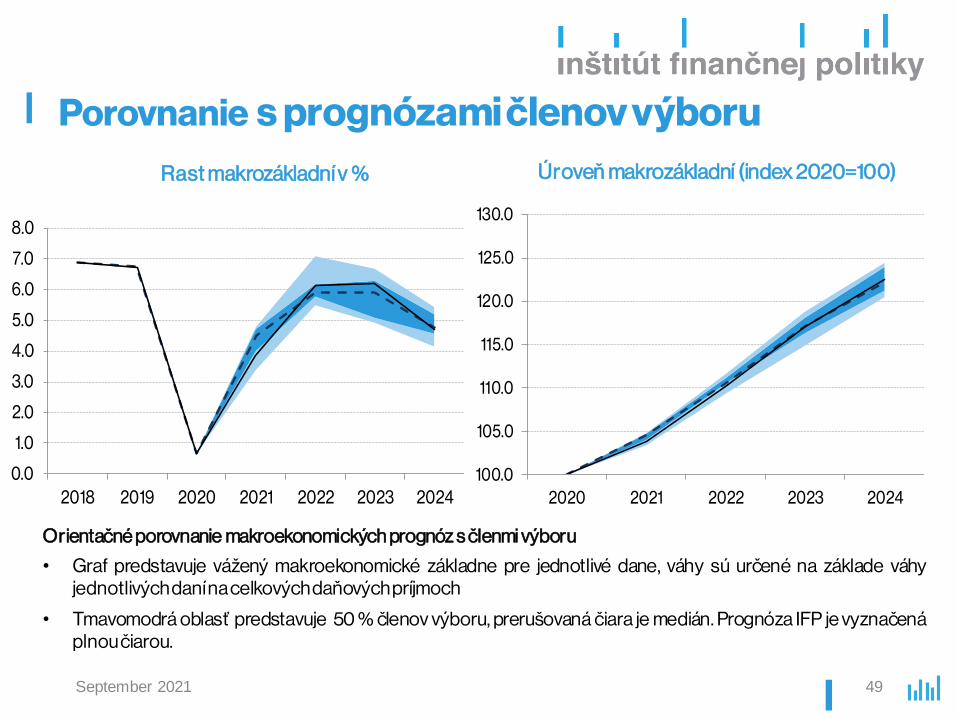

Porovnanie s prognózami členov výboru

Orientačné porovnanie makroekonomických prognóz s členmi výboru

• Graf predstavuje vážený makroekonomické základne pre jednotlivé dane, váhy sú určené na základe váhyjednotlivých daní na celkových daňových príjmoch

• Tmavomodrá oblasť predstavuje 50 % členov výboru, prerušovaná čiara je medián. Prognóza IFP je vyznačenáplnou čiarou.

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2018 2019 2020 2021 2022 2023 2024

September 2021 49

100.0

105.0

110.0

115.0

120.0

125.0

130.0

2020 2021 2022 2023 2024

Rast makrozákladní v % Úroveň makrozákladní (index 2020=100)

Porovnanie s predchádzajúcou prognózouKumulatívny rast makrozákladní

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2019 2020 2021 2022 2023 2024

jun 21

sep 21

Medziročná zmena makrozákladní v %

2 019

skut. sep 21 jun 21 Δ sep 21 jun 21 Δ sep 21 jun 21 Δ sep 21 jun 21 Δ sep 21 jun 21 Δ

100 100.7 100.7 0.0 104.5 105.8 -1.3 111.0 111.1 -0.1 117.9 116.3 1.6 123.4 121.2 2.2

2 02 0 2 02 1 2 02 2 2 02 3 2 02 4

September 2021 50

Rizikový scenár 1 - lockdown

September 2021

• Niekoľko faktorov však môže viesť k lockdownu:

• Skúsenosť z Izraela a niektorých štátov USA ukazuje na vysoký počethospitalizácií aj pri relatívne vysokej zaočkovanosti.

• Hoci ekonomické centrá majú na Slovensku vyššiu zaočkovanosť, pacienti zčiernych okresov môžu byť prevážaní do menej vyťažených nemocníc, čo môžezvyšovať tlak na zavedenie lockdownu aj v zaočkovanejších regiónoch

• V Izraeli diskusia o lockdowne aj pri vyššej miere zaočkovanosti

• Účinnosť niektorých vakcín klesá po 6 mesiacoch

• Scenár modeluje lockdown počas októbra-novembra, vrátane:

• Obmedzenie služieb a maloobchodu na esenciálny predaj, zatvorených škôl aobmedzenia pohybu

51

Rizikový scenár lockdownu

Sep 2021 52

Medziročný rast HDP Medziročný rast zamestnanosti

• Rast HDP by bol v 2021 o 0,3 p.b. pomalší voči prognóze, v ďalších rokoch by úroveň HDP dosiahla pôvodnútrajektóriu.

• Zamestnanosť by bola v poslednom kvartáli roku 2021 nižšia oproti prognóze o 17 tisíc osôb. Trh práce by sazotavil počas prvej polovice roka 2022.

0%

1%

2%

3%

4%

5%

6%

2021 2022 2023 2024

Základná prognóza Scenár - lockdown

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2021 2022 2023 2024

Základná prognóza Scenár - lockdown

Rizikový scenár 2: nižšie čerpanie zdrojov z EÚ

Sep 2021 53

Predpokladané čerpanie podľa členov MV

2021 2022 2023 2024

EU fondy spolu bez COFIN 28 -9 7 -2 038 -41 6

- v sektore VS 14 -75 -1 433 -228

- mimo sektora VS 14 -22 -605 -188

1 . Bežné výdavky 1 5 -27 -51 5 -1 46

- v sektore VS 5 -19 -376 -114

- mimo sektora VS 10 -9 -140 -32

2 . Kapitálové výdavky 1 3 -6 9 -1 523 -27 0

- v sektore VS 8 -56 -1 058 -115

- mimo sektora VS 4 -13 -465 -155

Rozdiel oproti základnej prognóze

10%

25%30%

5%

70%

12%

32%

66%

12%

100%

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

2021 2022 2023 2024 2021-2024

Mini mum Priemer IFP

• V základnej prognózepredpokladáme vyčerpanieviac než 11 mld. eur v rokoch 2021-2024

• Ukazujeme scenár nižšiehočerpania zdrojov z EÚ (minimum v rámci členov MV)

• Celkové čerpanie do ekonomiky je tak v scenári nižší o 2,5 mld. oproti základnej prognóze

Rizikový scenár nevyčerpania zdrojov z EÚ

Sep 2021 54

Medziročný rast HDP Medziročný rast zamestnanosti

• Vplyv na HDP sa prejaví znížením rastu na 3,3 % v roku 2023, kedy je rozdiel voči alokácii zdrojov EÚ v prognóze 2mld. eur

• Rast zamestnanosti sa v roku 2023 spomalí na 0,7 % a na konci horizontu dôjde k poklesu o 0,3 %, čo jespôsobené najmä oneskorenou odozvou na nižšie čerpanie zdrojov v 2023

3.7%

4.2%

5.0%

0.7%

3.7%

4.1%

3.3%

2.0%

0%

1%

2%

3%

4%

5%

6%

2021 2022 2023 2024

Základná prognóza Scenár - EU fo nd y

-0.8%

0.8%

1.0%

0.4%

-0.8%

0.7% 0.7%

-0.3%

-1.0%

-0.8%

-0.6%

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

2021 2022 2023 2024

Základná prognóza Scenár - EU fo nd y

Otázky na diskusiu

• Ako ste zapracovali vplyv 3. vlny pandémie a ako vnímateriziko lockdownu v 3. vlne?

• Dopyt po práci sa drží relatívne vysoko, avšak zamestnanosťoproti predkrízovej úrovni výrazne zaostáva. Ako vnímatenesúlad dopytu a ponuky na trhu práce a v ktorýchmakroekonomických ukazovateľoch sa môže prejaviť?

September 2021 55

Related Documents