Produtividade, Câmbio e Salários: Evolução da Competitividade na Indústria Regis Bonelli (IBRE/FGV) 12º Fórum de Economia da Fundação Getulio Vargas São Paulo, 15 de setembro de 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Produtividade, Câmbio e Salários: Evolução da Competitividade na Indústria

Regis Bonelli (IBRE/FGV)

12º Fórum de Economia da Fundação Getulio Vargas

São Paulo, 15 de setembro de 2015

Motivação e Ponto de partida

• O crescimento insuficiente da produtividade é um dos principais obstáculos ao crescimento brasileiro

• Assim como para a economia como um todo, ele também é um dos obstáculos para a expansão da indústria de transformação

• Isso tem impacto relevante sobre a competitividade, dificultando crescimento da indústria – mas outros fatores também atuam

• Círculo vicioso

Roteiro(apresentação inclui resultados de trabalho com A. Castelar Pinheiro)

• Produtividade industrial no Brasil não apresenta, no longo prazo, sinal de convergência com a fronteira tecnológica– Muito pelo contrário

• Significativas diferenças de desempenho no tempo: valor adicionado e emprego– Quanto é estrutural? Quanto é conjuntural/cíclico?

• Desaceleração e estagnação recente da produtividade industrial

• Ganhos e perdas de competitividade desde meados de 1990s– Os custos unitários do trabalho (CUT) em US$ constantes;

comparação internacional

• Idem, em relação a uma cesta de moedas, preços correntes– Desempenho das exportações de produtos industriais

• Conclusão

Produtividade industrial: não convergência com a fronteira tecnológica mundial, representada pelos EUA (US$ constantes)

10%

13%

15%

18%

20%1

95

0

19

52

19

54

19

56

19

58

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

Produtividade industrial BRA-EUA 10 por Média Móvel (Produtividade industrial BRA-EUA)

17%

12%

A perda de dinamismo industrial: desempenho por fasesIndústria de Transformação: Crescimento real, emprego e produtividade por

períodos (% a.a.)

Taxas médias de crescimento anual (% a.a.)

Períodos VA Indústria Emprego Produtividade

1949-61 9,6 3,1 6,3%

1961-67 (crise e ajuste) 3,5 3,8 -0,3%

1967-73 13,3 5,7 7,2%

1973-85 3,6 2,8 0,8%

1985-90 (superinflação) 0,2 3,9 -3,6%

1990-97 2,9 -2,3 5,3%

1997-14 (fase de prosperidade + crise) 1,4 2,4 -1,0%

1997-09 (queda produtividade) 1,3 2,8 -1,5%

2009-14 (estagnação produtividade) 1,7 1,6 0,1%

Total 1949-2014 4,6 2,6 1,9%

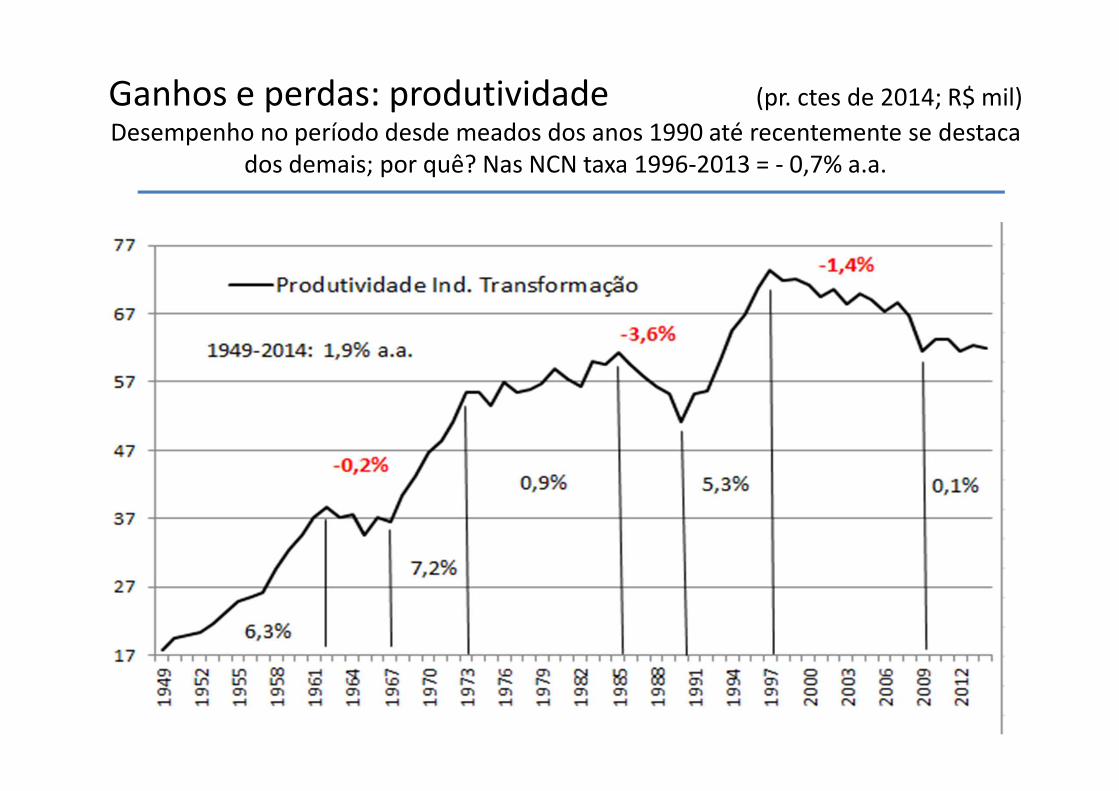

Ganhos e perdas: produtividade (pr. ctes de 2014; R$ mil)

Desempenho no período desde meados dos anos 1990 até recentemente se destaca dos demais; por quê? Nas NCN taxa 1996-2013 = - 0,7% a.a.

A que se deve o desempenho algo surpreendente da produtividade depois de 1997?

• Fases de queda ou estagnação da produtividade industrial sempre estiveram associadas a ajustes e/ou recessão– Meados dos anos 1960

– Segunda metade dos anos 1980: Planos de estabilização, hiperinflação e Plano Collor

• Mas no período mais recente, não

• Pelo contrário, bonança externa durante boa parte da 1ª década deste século sugeriria melhoria da produtividade– Que, de fato, foi o que aconteceu com a PTF para a economia

como um todo

Duas especulações [que não se excluem mutuamente] (1)

• Será que o desempenho ruim refletiu mudança estrutural no interior da Indústria, por atividades, beneficiando as menos produtivas?

• Ou foi essencialmente devido a ganhos/perdas internos às atividades?

• As PIAs de 1996 a 2013 ajudam a esclarecer– A resposta é que não foi a mudança estrutural

• Que de fato puxou a produtividade para baixo, mas pouco

– O pouco ganho observado, quando houve, pode ser atribuído aos ganhos nas atividades

Ganhos e perdas de produtividade 1996-2013(subdividido em dois subperíodos: 1996-2007 e 2007-13)

• Entre 1996 e 2007: efeito estrutural negativo, mas não muito forte (-2/51)

– Atividades com produtividade acima da média perderam participação relativa no emprego

• Todo o ganho foi por conta da produtividade nas, ou interno às atividades

• Líderes: Refino Petróleo (22%), Alimentos e Bebidas (15%), Metalurgia Básica (10%), Veículos Automotores (9%) e Produtos Químicos (9%)

• Entre 2007 e 2013: efeito estrutural também fracamente negativo (-3/36)

• Novamente, todo o ganho foi devido à produtividade das atividades

– Uma única atividade com contribuição negativa: Metalurgia

• Destaques: produtos alimentícios (produtividade abaixo da média, mas forte crescimento do emprego); derivados de petróleo (produtividade alta e crescente, queda no emprego); veículos automotores

• Mas efeitos pequenos para explicar a lenta/nula evolução da produtividade

Contribuições % para os aumentos de produtividade(soma dos dois efeitos; vários casos de líderes comuns aos dois períodos)

1996-2007 2007-2013

0%

5%

10%

15%

20%

25%

Re

fin

o d

e p

etr

óle

o

Pro

du

tos

ali

me

nt.

e b

eb

ida

s

Me

talu

rgia

bá

sica

Ve

ícu

los

au

tom

oto

res

Pro

du

tos

qu

ímic

os

Má

qu

ina

s&E

qu

ipa

me

nto

s

Pro

du

tos

de

me

tal

Ce

lulo

se,

pa

pe

l, p

rod

. p

ap

el

Min

era

is n

ão

-me

táli

cos

Ou

tro

s e

qu

ip.

tra

nsp

ort

e

Má

q.,

ap

ar.

e m

at.

elé

tric

os

Ou

tro

s (1

2)

-5%

0%

5%

10%

15%

20%

25%

30%

Pro

du

tos

ali

me

ntí

cio

s

Re

fin

o d

e p

etr

óle

o

Ve

ícu

los

au

tom

oto

res

Má

qu

ina

s &

eq

uip

.

Min

era

is n

ão

me

táli

cos

Pro

du

tos

qu

ímic

os

Bo

rra

cha

&M

at

Plá

st.

Pro

du

tos

de

me

tal

Ve

stu

ári

o

Má

q.

& M

at.

Elé

tric

os

Be

bid

as

Me

talu

rgia

Ou

tro

s (1

2)

Especulação (2)

• Outra resposta para o medíocre desempenho industrial vem da perda de competitividade

– Competitividade custo

– Uma medida: custo unitário do trabalho (CUT)

– Folha salarial medida em moeda estrangeira por unidade de produto

– Igual à relação entre o salário médio em moeda estrangeira e a produtividade

Rendimento real, câmbio e produtividade na indústria: o CUT em comparações internacionais (gráfico a seguir)

• CUT em dólares do Brasil aumentou significativamente entre 1995 e 2011

• Parte se deveu à apreciação do real– Outros países tiveram o mesmo desempenho (embora

mais suavemente)

• Forte alta do rendimento real no Brasil– Só superado pela Coreia

• Brasil teve produtividade decrescente– Único caso, no gráfico seguinte

– Depois de 2011, adiante

Custo Unitário do Trabalho da Indústria de Transformação, 1995-2011 (variação média anual em USD constantes)

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%A

lem

anh

a

Au

strá

lia

Bél

gica

Can

adá

Cin

gap

ura

Co

reia

Din

amar

ca

Esp

anh

a

Esta

do

s U

nid

os

Fin

lân

dia

Fran

ça

Itál

ia

Jap

ão

No

rueg

a

Paí

ses

Bai

xos

Rei

no

Un

ido

Rep

úb

lica

Ch

eca

Suéc

ia

Taiw

an

Bra

sil

Taxa Câmbio Real Rendimento real

Produtividade CUT USD

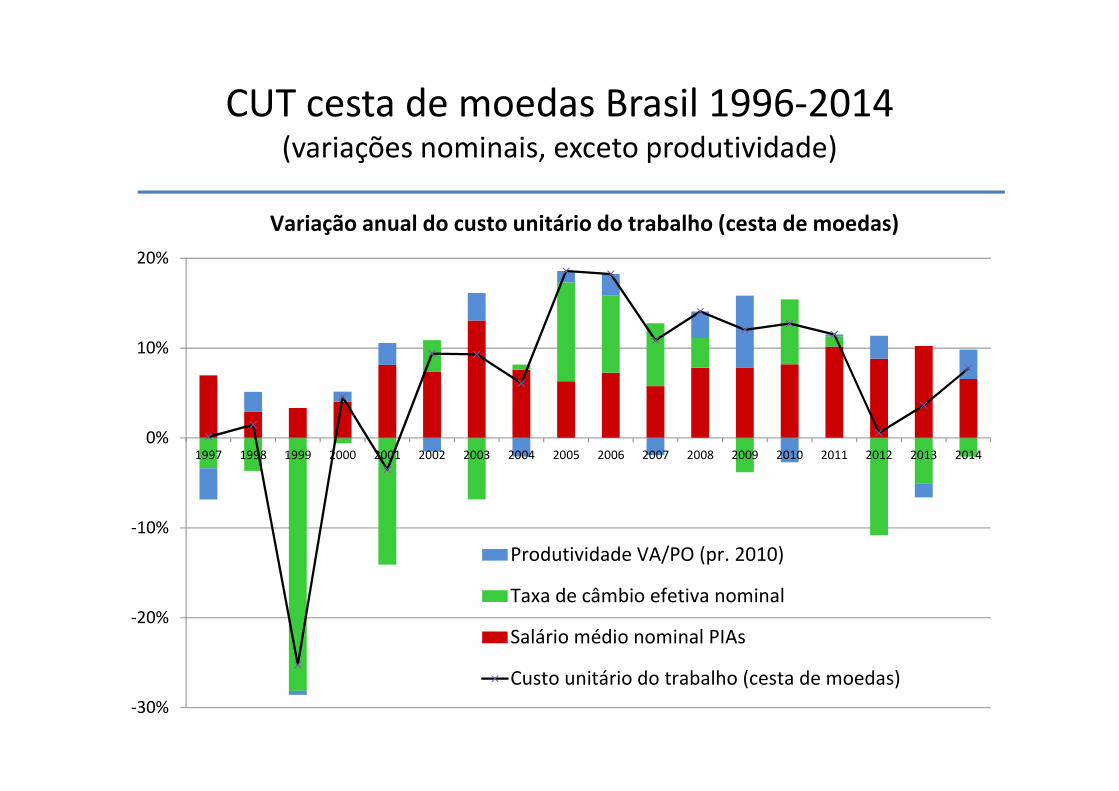

CUT cesta de moedas Brasil 1996-2014(variações nominais, exceto produtividade)

-30%

-20%

-10%

0%

10%

20%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Produtividade VA/PO (pr. 2010)

Taxa de câmbio efetiva nominal

Salário médio nominal PIAs

Custo unitário do trabalho (cesta de moedas)

Variação anual do custo unitário do trabalho (cesta de moedas)

Idem, por subperíodos: desempenho da produtividade foi o oposto do desejável; câmbio

efetivo nominal ajudou em subperíodos

-15%

-10%

-5%

0%

5%

10%

15%

1997-99 2000-04 2005-11 2012-14

Produtividade VA/PO (pr. 2010)

Taxa de câmbio efetiva nominal

Salário médio PIAs

Custo unitário trabalho (cesta de moedas)

Variação média anual do custo unitário do trabalho (cesta de moedas)

Em que medida a elevação do custo se deveu aos salários?

0

1

2

3

4

5

6

7

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Salário mínimo (1996=1)

PIB per capita (mensal)

PIA Salário médio nominal (mensal) (1996=1)

Aparentemente, não muito (exceto 2012-14): salário médio cresceu menos do que mínimo e PIB pc (Cresc. médio anual)

0%

2%

4%

6%

8%

10%

12%

14%

16%

1997-99 2000-04 2005-11 2012-14

Salário mínimo PIB pc Salário médio nominal (PIA)

CUT e desempenho comercial (Exp. e Imp. 2006=100)

40

70

100

130

160

190

220

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Quantum Exportações Indústria Quantum Importações Indústria

Import. Média 1996-2004

X aumentaram 10% a.a. e CUT +2% a.a. 1996-2005

X caíram -0,7% a.a e CUT +11% a.a. 2005-14

Conclusão (1/2)

• Desde a segunda metade dos anos 1990 a perda de dinamismo da indústria parece mais endógena, como refletido em uma retração ou estagnação da produtividade

• A partir de 2004-05 retrocesso é combinado com forte alta dos rendimentos reais do trabalho e apreciação do câmbio para gerar uma elevação significativa do custo unitário do trabalho (CUT) da indústria de transformação

• Combinação de queda/estagnação da produtividade, alta pronunciada do rendimento real do trabalho e apreciação cambial (até 2011)

Conclusão (2/2)

• Desvalorização cambial observada em 2012-2014 deu algum alívio à indústria

• Logo, perda de competitividade esteve mais concentrada no período 2004/05-11

• Perda de dinamismo da indústria de transformação brasileira esteve associada a uma perda prolongada de competitividade, como refletido no CUT relativo a outros países

• Mas que esse resultado parece ter sido mais a consequência de problemas internos do país, em especial o fraco desempenho da produtividade, do que de uma abertura comercial exagerada, ou táticas desleais de nossos parceiros comerciais.

• Se é assim, e para o futuro? Qual é agenda para a retomada da produtividade?

Obrigado pela atenção

Related Documents