Matemática atuarial AULA 19- Prêmios periódicos (Seguros) Danilo Machado Pires [email protected] Leonardo Henrique Costa [email protected] https://atuaria.github.io/portalhalley

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Matemática atuarial

AULA 19- Prêmios periódicos (Seguros)

Danilo Machado [email protected]

Leonardo Henrique [email protected]

https://atuaria.github.io/portalhalley

Prêmios

O prêmio poderá ser pago de 3 formas: Um único pagamento.

Valor esperado da função valor presente.

Valor atuarial.

Prêmios periódicos de valor constante no tempo (prêmios nivelados).

Prêmios periódicos de quantidade variável.

O contrato estipula que o segurado deverá pagar umprêmio constante 𝑷 (nivelado) no início de cada anoenquanto o segurado sobreviver.

O primeiro pagamento será uma fração do prêmio pois esteserá capitalizado pela seguradora e o último pagamentocorresponderá ao próprio prêmio.

Prêmio Puro periódico Anual

O contrato estipula que o segurado deverá pagar umprêmio constante 𝑷 (nivelado) no início de cada anoenquanto o segurado sobreviver.

O compromisso do SEGURADO 𝒀 , em valor presente é igual a :

𝑌 = 𝑃𝑣𝑘 + ⋯ + 𝑃𝑣3 + 𝑃𝑣2 + 𝑃𝑣 + 𝑃 = 𝑃 𝑣𝑘 + 𝑣𝑘−1 + ⋯ + 𝑣2 + 𝑣 + 1

𝑌 = 𝑃1 − 𝑣𝑘+1

1 − 𝑣

𝑌 = 𝑃 𝑎𝑘+1|

Prêmio Puro periódico Anual

Referente ao primeiro dos k+1

pagamentos

Considere um seguro de vida inteiro que pagará 𝑏 aofim do ano de morte do segurado. Então, ocompromisso em valor presente do SEGURADOR é:

𝑍𝑛 = 𝑏𝑣𝑛+1 = 𝑏1

1 + 𝑖

𝑛+1

Em que 𝒏 é o número de anos inteiros de vida adicionaldo segurado ( supondo o tempo de vida adicional fixo).

Prêmio Puro periódico Anual

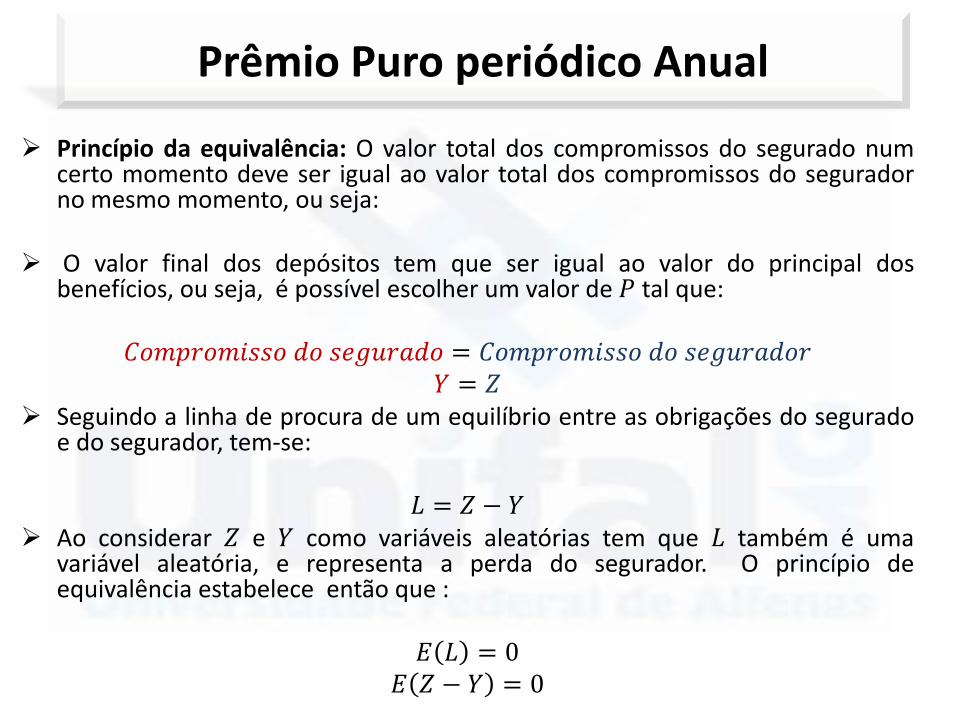

Princípio da equivalência: O valor total dos compromissos do segurado numcerto momento deve ser igual ao valor total dos compromissos do seguradorno mesmo momento, ou seja:

O valor final dos depósitos tem que ser igual ao valor do principal dosbenefícios, ou seja, é possível escolher um valor de 𝑃 tal que:

𝐶𝑜𝑚𝑝𝑟𝑜𝑚𝑖𝑠𝑠𝑜 𝑑𝑜 𝑠𝑒𝑔𝑢𝑟𝑎𝑑𝑜 = 𝐶𝑜𝑚𝑝𝑟𝑜𝑚𝑖𝑠𝑠𝑜 𝑑𝑜 𝑠𝑒𝑔𝑢𝑟𝑎𝑑𝑜𝑟𝑌 = 𝑍

Seguindo a linha de procura de um equilíbrio entre as obrigações do seguradoe do segurador, tem-se:

𝐿 = 𝑍 − 𝑌 Ao considerar 𝑍 e 𝑌 como variáveis aleatórias tem que 𝐿 também é uma

variável aleatória, e representa a perda do segurador. O princípio deequivalência estabelece então que :

𝐸 𝐿 = 0𝐸 𝑍 − 𝑌 = 0

Prêmio Puro periódico Anual

𝐸 𝑍 − 𝑌 = 0

𝐸 𝑍 − 𝐸 𝑌 = 0

𝐸 𝑏𝑣𝑁+1 − 𝐸 𝑃 𝑎𝐾+1|

𝑏𝐴𝑥 = 𝑃 𝑎𝑥

𝑃 =𝑏𝐴𝑥

𝑎𝑥

𝑨𝒙 = 𝒗 𝒂𝒙 − 𝒂𝒙 e 𝒂𝒙 = 𝒂𝒙 + 𝟏

𝑃 =𝑏 1 − 𝑣 𝐴𝑥

1 − 𝐴𝑥

O valor do prêmio que satisfaz este princípio é o prêmio Puro.

Prêmio Puro periódico Anual

𝑎𝑥 =

𝑡=0

∞

𝒗𝒕𝒕𝒑𝒙 =

𝑡=0

∞1 − 𝑣𝑡+1

1 − 𝑣 𝑡 𝑝𝑥𝑞𝑥+𝑡

𝐴𝑥 =

𝑡=0

∞

𝑣𝑡+1𝑡𝑝𝑥𝑞𝑥+𝑡

Exemplo 1

Uma pessoa de 25 anos deseja fazer um seguro de vida inteiro que paga1 𝑢. 𝑚. ao fim do ano de morte. O tempo de sobrevida desse segurado pode sermodelado pela tábua AT-49 e a seguradora promete remunerar o capital em 3%ao ano. Qual será o valor do prêmio a ser pago anualmente pelo segurado?

𝑃 =𝐴25

𝑎25=

1 − 𝑣 𝐴25

1 − 𝐴25

Prêmio Puro periódico Anual

Exemplo 1

Uma pessoa de 25 anos deseja fazer um seguro de vida inteiro quepaga 1 𝑢. 𝑚. ao fim do ano de morte. O tempo de sobrevida desse seguradopode ser modelado pela tábua AT-49 e a seguradora promete remunerar ocapital em 3% ao ano. Qual será o valor do prêmio a ser pago anualmentepelo segurado?

𝑃 =𝐴25

𝑎25=

1 − 𝑣 𝐴25

1 − 𝐴25

𝐴25 =𝑀25

𝐷25= 𝟎, 𝟐𝟒𝟗𝟐𝟖𝟗𝟗 𝑎25 =

𝑁25

𝐷25= 𝟐𝟓, 𝟕𝟕𝟒𝟑𝟖9 𝑣 = 0,9708738

𝑃 =𝐴25

𝑎25= 0,00967 𝑃 =

1−𝑣 𝐴25

1−𝐴25= 0,00967

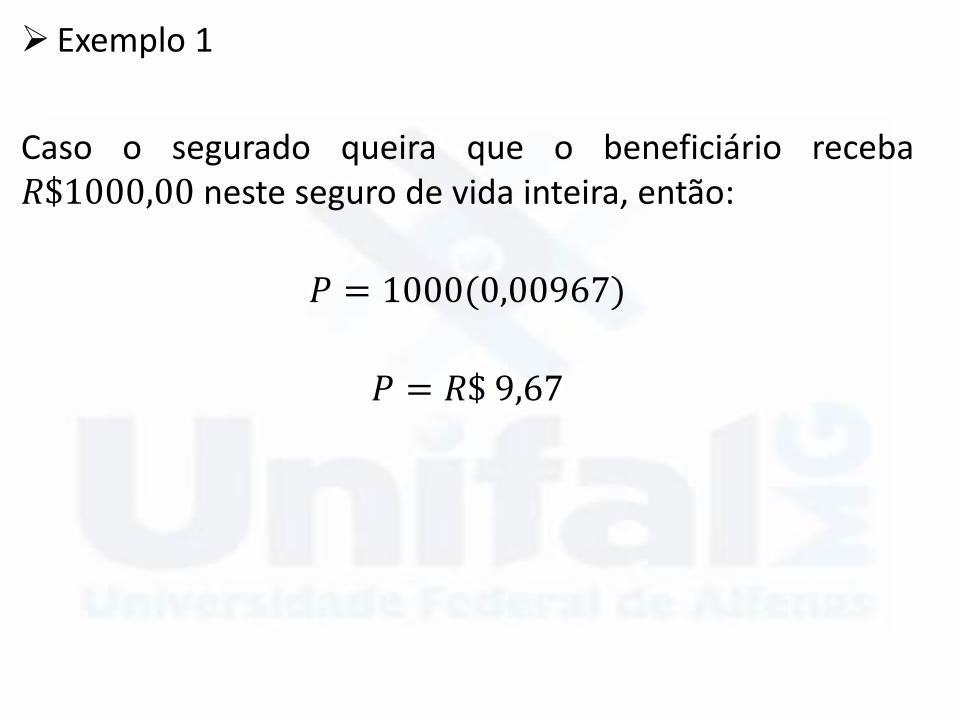

Exemplo 1

Caso o segurado queira que o beneficiário receba𝑅$1000,00 neste seguro de vida inteira, então:

𝑃 = 1000(0,00967)

𝑃 = 𝑅$ 9,67

No caso dos pagamentos estarem limitados a um período 𝑘 < 𝜔 − 𝑥, tem-se:

𝑃 =𝑏𝐴𝑥

𝑎𝑥: 𝑘|

Prêmio Puro periódico Anual

Número de pagamentos

Exemplo 2:

Uma pessoa de 25 anos deseja fazer um seguro de vida inteiro quepaga 1 𝑢. 𝑚. ao fim do ano de morte. O tempo de sobrevida dessesegurado pode ser modelado pela tábua AT-49 e a seguradorapromete remunerar o capital em 3% ao ano. Qual será o valor doprêmio a ser pago em 4 parcelas anuais?

Exemplo 2:

Uma pessoa de 25 anos deseja fazer um seguro de vida inteiro quepaga 1 𝑢. 𝑚. ao fim do ano de morte. O tempo de sobrevida dessesegurado pode ser modelado pela tábua AT-49 e a seguradorapromete remunerar o capital em 3% ao ano. Qual será o valor doprêmio a ser pago em 4 parcelas anuais?

𝑃 =𝑏𝐴𝑥

𝑎𝑥:𝑘|

=𝐴25

𝑎25: 4|

Se existe apenas um único pagamento então em t = 0.

𝐿 = (𝑉𝑃 𝑑𝑜𝑠 𝐵𝑒𝑛𝑒𝑓í𝑐𝑖𝑜𝑠 𝑎 𝑠𝑒𝑟𝑒𝑚 𝑐𝑜𝑛𝑐𝑒𝑑𝑖𝑑𝑜𝑠) – 𝑃

Prêmio Puro

𝐸(𝐿) = 𝐸(𝑉𝑃 𝐵. 𝑎 𝑠𝑒𝑟𝑒𝑚 𝑐𝑜𝑛𝑐𝑒𝑑𝑖𝑑𝑜𝑠) – 𝑃 = 0

𝑃 = 𝐸(𝑉𝑃 𝐵𝑒𝑛. 𝑎 𝑠𝑒𝑟𝑒𝑚 𝑐𝑜𝑛𝑐𝑒𝑑𝑖𝑑𝑜𝑠)

Princípio utilizado para cálculo de prêmio utilizado até omomento.

Prêmio Puro periódico Anual

A opção ao calculo dos prêmios periódicos para o segurotemporário por n anos é:

𝐿 = b(𝑉. 𝑃. do seguro temporário por 10 anos) − P(𝑉. 𝑃. da renda temporária por 10 anos)

𝐿 = 𝑏𝑍∗ − 𝑃𝑌∗

𝐸 𝐿 = 𝐸 𝑏𝑍∗ − 𝑃𝑌∗

𝐸 𝐿 = 𝑏𝐸 𝑍∗ − 𝑃𝐸 𝑌∗

𝑍∗ Valor presente temporário por 𝑛 anos.

𝑌∗ Valor presente da renda temporária por 𝑘 anos.

Prêmio Puro periódico Anual

𝐸 𝐿 = 𝑏𝐸 𝑍∗ − 𝑃𝐸 𝑌∗

𝐸 𝐿 = 𝑏𝑨𝒙𝟏: 𝒏| − 𝑃 𝑎𝑥: 𝑘|

𝑏𝑨𝒙𝟏: 𝒏| − 𝑃 𝑎𝑥: 𝑘| = 0

𝑃 =𝑏𝑨𝒙𝟏: 𝒏|

𝑎𝑥: 𝑘|

Prêmio Puro periódico Anual

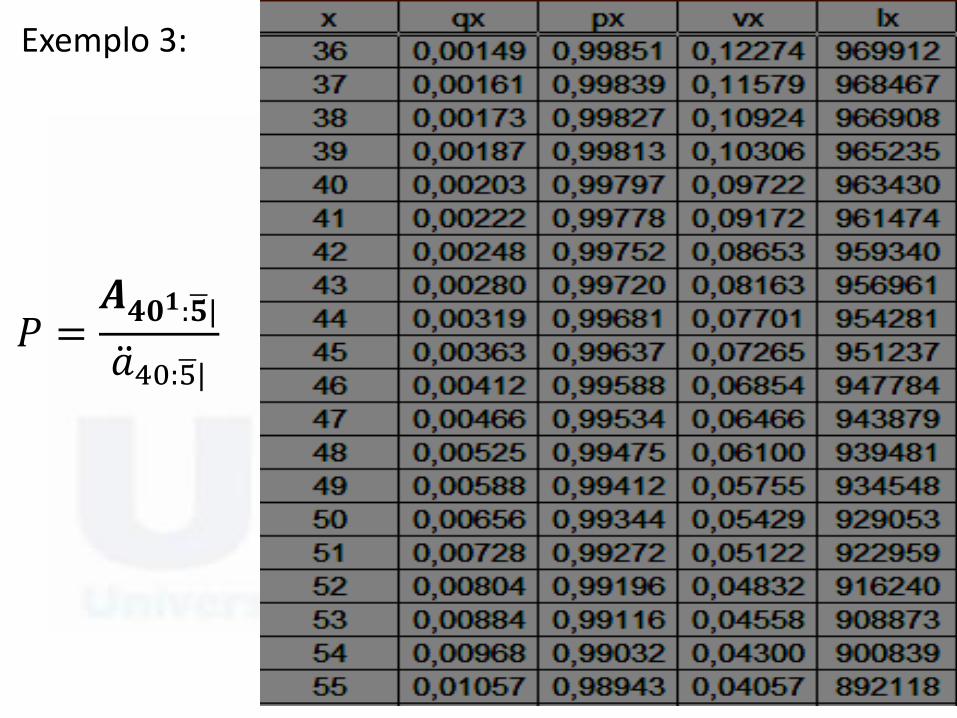

Exemplo 3:

Seja uma pessoa de 40 anos que queira comprar umseguro de vida temporário por 5 anos. Para isso, osegurado deseja pagar durante a vigência do contrato umprêmio fixo. Qual o valor do Prêmio a ser pago pelosegurado considerando-se a tabela AT-49 e uma taxa dejuros 𝑖 = 0,03?

Exemplo 3:

𝑃 =𝑨𝟒𝟎𝟏: 𝟓|

𝑎40: 5|

Exemplo 3:

Seja uma pessoa de 40 anos que queira comprar umseguro de vida temporário por 5 anos. Para isso, o seguradodeseja pagar durante a vigência do contrato um prêmio fixo.Qual o valor do Prêmio a ser pago pelo segurado considerando-se a tabela AT-49 e uma taxa de juros 𝑖 = 0,03?

𝑃 =

𝑀40 − 𝑀45𝐷40

𝑁40 − 𝑁45𝐷40

=𝑀40 − 𝑀45

𝑁40 − 𝑁45= 0,002452

Caso, no exemplo anterior o benefício do seguro seja deR$ 5000,00, então:

𝑃 = 5000 0,002452 = 12,26

𝑃 =𝑓(𝑥)

𝑎𝑥: 𝑘|

Seguro inteiro

Seguro dotal misto

𝑘 pagamentos sendo que 𝑘 ≤ 𝑛

Prêmio Puro periódico Anual

Seguro temporário

Seguro dotal

A teoria até agora nos levou ao cálculo do Prêmio nivelado a serpago pelo segurado uma vez escolhido o valor do benefício.

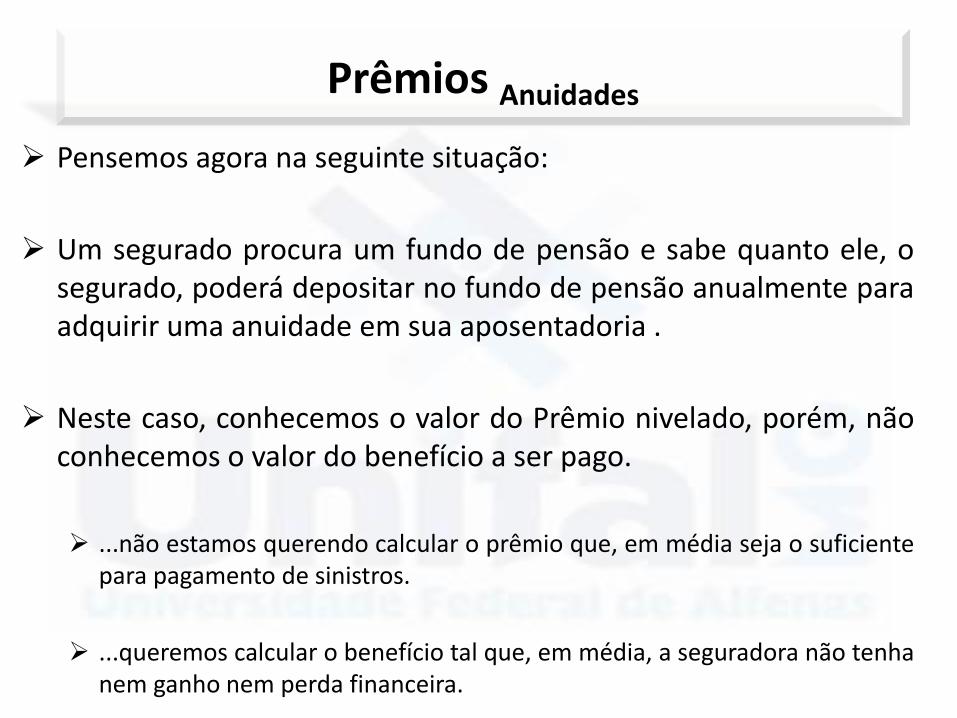

Pensemos agora na seguinte situação:

Um segurado procura um fundo de pensão e sabe quanto ele, osegurado, poderá depositar no fundo de pensão anualmente paraadquirir uma anuidade em sua aposentadoria (digamos, daqui a nanos). Este segurado gostaria de saber qual o benefício ele receberá ser fizer os

depósitos durante sua vida ativa.

Prêmio Puro periódico Anual

Neste caso, conhecemos o valor do Prêmio nivelado, porém, nãoconhecemos o valor do benefício a ser pago.

...não estamos querendo calcular o prêmio que, em média seja o suficientepara pagamento de sinistros.

...queremos calcular o benefício tal que, em média, a seguradora não tenhanem ganho nem perda financeira.

Prêmio Puro periódico Anual

𝐿 = 𝑍 − 𝑌Em que:

𝑍 = 𝑏𝑣𝑇 𝑠𝑒 𝑇 ≤ 𝑛0 𝑠𝑒 𝑐. 𝑐

e 𝑌 = 𝑃 𝑎𝑇| 𝑠𝑒 0 < 𝑇 < 𝑛

𝑃 𝑎𝑛| 𝑠𝑒 𝑐. 𝑐

𝐸 𝐿 = 𝑏𝐸 𝑍 − 𝑃𝐸 𝑌

𝐸 𝐿 = 𝑏𝑨𝒙𝟏: 𝒏| − 𝑃 𝑎𝑥: 𝑘|

𝑏𝑨𝒙𝟏: 𝒏| − 𝑃 𝑎𝑥: 𝑘| = 0

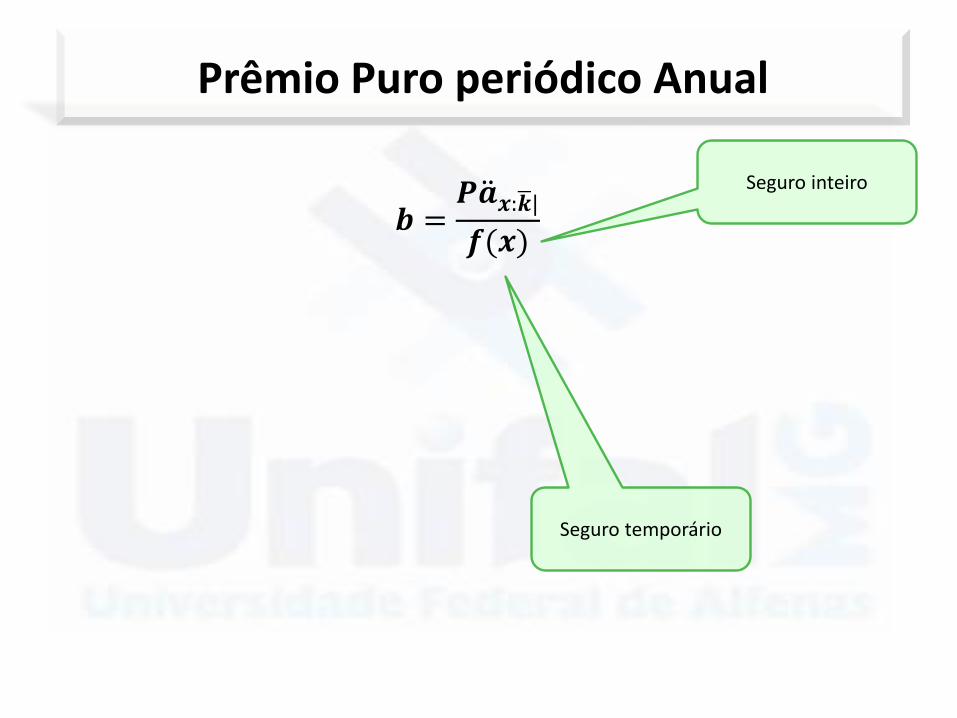

𝑏 =𝑃 𝑎𝑥: 𝑘|

𝑨𝒙𝟏: 𝒏|

Prêmio Puro periódico Anual

𝒃 =𝑷 𝒂𝒙: 𝒌|

𝒇(𝒙)

Prêmio Puro periódico Anual

Seguro inteiro

Seguro temporário

Exemplo 4:

Um segurado de 40 anos quer comprar um segurode vida temporário por 5 anos. Para isso, o segurado sepropõe a pagar um prêmio de 𝑅$ 0,00245194 em 5parcelas começando imediatamente. Considerando-se atábua 𝐴𝑇 − 49 e uma taxa de juros de 3% ao ano, qualdeveria ser o benefício deste seguro considerando-se querecebe o benefício ao final do ano de morte?

Exemplo -Solução

𝑍 = 𝑏𝑣𝑇+1 𝑠𝑒 0 ≤ 𝑇 ≤ 50 𝑠𝑒 𝑇 > 5

e 𝑌 = 0,002518 𝑎𝑇| 𝑠𝑒 0 ≤ 𝑇 ≤ 5

0,002518 𝑎 5| 𝑠𝑒 𝑇 > 5

Valor de 𝑃 é conhecido. Então:

0 = 𝐸 𝐿 = 𝐸 𝑍 − 𝑌 = 𝒃𝑨𝟒𝟎: 𝟓| − 𝑷 𝒂𝟒𝟎: 𝟓|

𝑏 =0,00245194 𝑎40: 5|

𝐴40: 5|

=0,00245194(4,696544)

0,0115156≈ 1

1) Suponha que a função de densidade associada ao tempo de vidaadicional de uma pessoa ao nascer seja dada por

𝑓𝑇 𝑡 = 0,0125𝑒−0,0125𝑡 𝑡 > 0

Calcule 𝒕𝒑𝟐𝟐 e 𝝁𝟐𝟐+𝐭.

𝑆𝑇 22 𝑡 =𝑃 𝑇 > 22 + 𝑡

𝑃 𝑇 > 22=

𝑒−0,0125 22+𝑡

𝑒−0,0125 22

𝒕𝒑𝟐𝟐 = 𝑒−0,0125𝑡

𝝁𝟐𝟐+𝐭 =0,0125𝑒−0,0125𝑡

𝑒−0,0125𝑡= 0,0125

2) Calcule o prêmio puro para se contratar um seguro de vida vitalíciopago no momento da morte de uma pessoa de idade 25, considerando𝛿 = 5% e o tempo adicional de vida modelado por uma funçãoexponencial 𝑇25 ∼ exp 0,025 .

𝐴25 = 0

∞

𝑒−0,05𝑡0,025𝑒−0,025𝑡𝑑𝑡 = 0

∞

0,025𝑒−0,075𝑡𝑑𝑡

𝐴𝑥 = − 0,25

0,075𝑒−0,075𝑡

𝑡=0

𝑡→∞

= 𝑙𝑖𝑚𝑡→∞

−0,25

0,075𝑒−0,075𝑡 +

0,25

0,075𝑒0

𝐴𝑥 = 0,333𝑢. 𝑚.

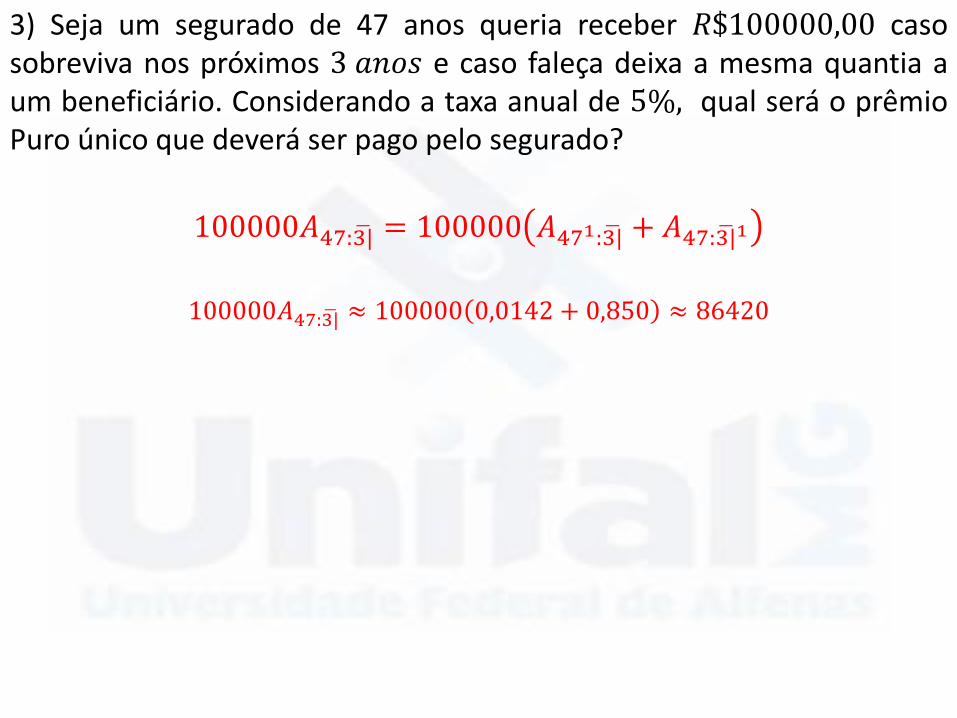

3) Seja um segurado de 47 anos queria receber 𝑅$100000,00 casosobreviva nos próximos 3 𝑎𝑛𝑜𝑠 e caso faleça deixa a mesma quantia aum beneficiário. Considerando a taxa anual de 5%, qual será o prêmioPuro único que deverá ser pago pelo segurado?

100000𝐴47: 3| = 100000 𝐴471: 3| + 𝐴47: 3|1

100000𝐴47: 3| ≈ 100000 0,0142 + 0,850 ≈ 86420

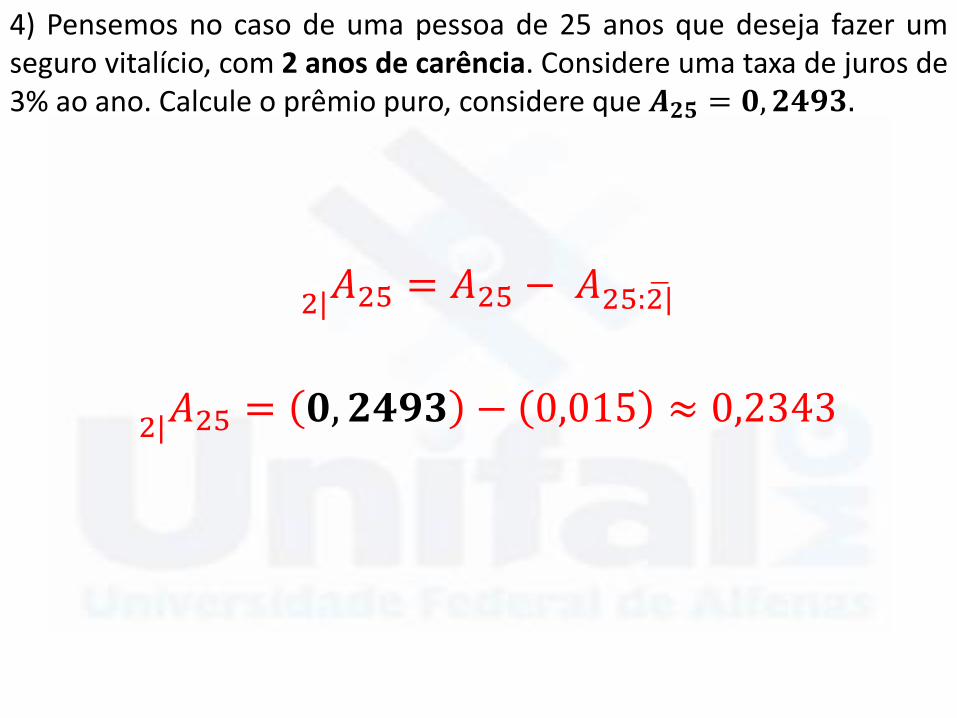

4) Pensemos no caso de uma pessoa de 25 anos que deseja fazer umseguro vitalício, com 2 anos de carência. Considere uma taxa de juros de3% ao ano. Calcule o prêmio puro, considere que 𝑨𝟐𝟓 = 𝟎, 𝟐𝟒𝟗𝟑.

2|𝐴25 = 𝐴25 − 𝐴25: 2|

2|𝐴25 = 𝟎, 𝟐𝟒𝟗𝟑 − 0,015 ≈ 0,2343

5) Seja uma pessoa de 40 anos que queira comprar uma anuidade quepaga 1 u.m. no com cobertura de 3 anos. No entanto essa anuidade édiferida por 3 anos. Considerando a tábua de mortalidade dada e umataxa de juros de 5% a.a., Calcule o Prêmio Puro Único a ser pago pelosegurado para comprar essa anuidade com pagamento diferido,antecipado.

3| 𝑎40: 3| = 2,4465

6) Seja uma pessoa de 105 anos que queira comprar uma anuidadevitalícia que paga 1 u.m. com pagamento postecipado. Considerandouma taxa de juros de 5% a.a., calcule o Prêmio Puro Único a ser pagopelo segurado para comprar essas anuidades com pagamento imediato.

𝑎105 ≈ 0,4866122

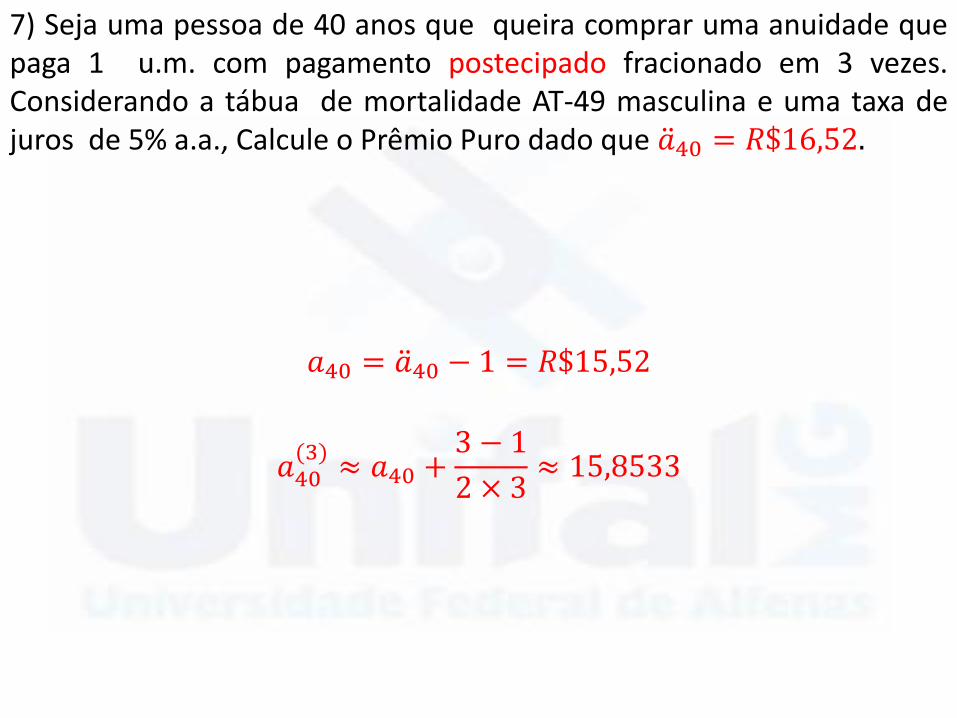

7) Seja uma pessoa de 40 anos que queira comprar uma anuidade quepaga 1 u.m. com pagamento postecipado fracionado em 3 vezes.Considerando a tábua de mortalidade AT-49 masculina e uma taxa dejuros de 5% a.a., Calcule o Prêmio Puro dado que 𝑎40 = 𝑅$16,52.

𝑎40 = 𝑎40 − 1 = 𝑅$15,52

𝑎40(3)

≈ 𝑎40 +3 − 1

2 × 3≈ 15,8533

𝑃 =𝑓(𝑥)

𝑎𝑥: 𝑘|

Seguro inteiro

Seguro dotal misto

𝑘 pagamentos sendo que 𝑘 ≤ 𝑛

Prêmio Puro periódico Anual

Seguro temporário

Seguro dotal

𝒃 =𝑷 𝒂𝒙: 𝒌|

𝒇(𝒙)

Prêmio Puro periódico Anual

Seguro inteiro

Seguro temporário

Seja uma pessoa de 40 anos que queira pagar por um seguroque paga 1 u.m. Considerando a tábua de mortalidade AT-49masculina. Responda aos itens abaixo, usando a tabela de comutação(3%).

a) Calcule o Prêmio Puro Único a ser pago pelo segurado.

b) Qual o valor da parcela do Prêmio a ser pago pelo segurado,considerando pagamentos nivelados durante toda a vigência do seguro.

c) Qual o valor da parcela do Prêmio a ser pago pelo segurado,considerando pagamentos nivelados durante 15 anos.

d) Seja uma pessoa de 22 anos que queira comprar um seguro de vidatemporário por 5 anos. Para isso, o segurado deseja pagar durante avigência do contrato um prêmio fixo. Qual o valor da parcela do Prêmioa ser pago pelo segurado.

e) Seja uma pessoa de 22 anos que queira comprar um seguro de vidatemporário por 5 anos com indenização de 𝑅$50000,00. Qual o valor dada parcela do Prêmio puro único a ser pago pelo segurado, para o casoexcepcional, do segurado poder pagar por 10 anos .

f) Seja um segurado com 50 anos de idade que decide fazer um segurodotal puro que paga R$ 250 mil se o segurado sobreviver durante operíodo de 3 anos. Qual deverá ser o Prêmio Puro Único pago pelosegurado?

Esses prêmios podem ser pagos de forma fracionadas ao longo do ano.

𝑃 =𝑏𝑓(𝑥)

𝑚 𝑎𝑥∶ 𝑛|(𝑚)

Lembrando que:

𝑎𝑥∶ 𝑛|(𝑚)

≈ 𝑎𝑥: 𝑛| − (1 −𝑛 𝑝𝑥𝑣𝑛)𝑚 − 1

2𝑚

Prêmio Puro periódico Anual fracionado

Exemplo 5:

Seja uma pessoa de 40 anos que queira comprar umseguro de vida temporário por 5 anos. Para isso, osegurado deseja pagar durante a vigência do contrato umprêmio fixo mensal. Qual o valor do Prêmio a ser pago pelosegurado considerando-se a tabela AT-49 e uma taxa dejuros 𝑖 = 0,03?

SOLUÇÃO

𝑨𝟒𝟎𝟏: 𝟓| =𝑀40 − 𝑀45

𝐷40

𝑎40∶ 5|

(12)≈

𝑁40 − 𝑁45

𝐷40− (1 −5 𝑝40𝑣

5)12 − 1

2 × 12

𝑃 =𝑨𝟒𝟎𝟏: 𝟓|

12 𝑎40∶ 5|12

=

Prêmios

Todos os exemplo apresentados até aqui seguem uma estruturabem definida, tal que 𝐸(𝐿) = 0. Princípio da Equivalência (em média).

O exemplo a seguir apresentará uma estrutura mais complexa debenefício, porém o princípio de cálculo será o mesmo.

Exemplo 6:

Um segurado adquire um seguro dotal misto quefunciona da seguinte forma:

Caso o segurado sobreviva ao período de 𝒏 anos, entãoa seguradora irá pagar 1 u.m..

Caso o segurado faleça neste período, a seguradora irápagar 85% da quantidade de prêmios pelo pagossegurado (considerando 𝑃 por cada prêmio pago, semcapitalização) ao final do ano de morte.

Os prêmios serão pagos antecipadamente duranteos 𝒏 anos de vigência do seguro.

Exemplo 6:

Qual deverá ser o prêmio pago pelo seguradoconsiderando que ele tem hoje 50 anos e deseja umseguro de 15 anos de vigência , podemos modelar seutempo de vida adicional por uma AT-49 e a seguradora secompromete a pagar uma taxa de juros anual de 5%?

Exemplo 6:

É necessário achar um prêmio tal que 𝐸 𝐿 = 0

Segurado (𝑌)

𝑌 = 𝑃 𝑎𝑇| 𝑠𝑒 0 < 𝑇 < 15

𝑃 𝑎15| 𝑠𝑒 𝑇 ≥ 15

E Y = 𝑃 𝑎50:15| = 𝑃 𝑡=015−1 𝒗𝒕

𝒕𝒑𝟓𝟎

Exemplo 6:

É necessário achar um prêmio tal que 𝐸 𝐿 = 0

Segurador 𝑍Caso 𝑡 = 0 então a seguradora deve ter hoje 0.85 𝑃𝑣

Caso 𝑡 = 1 então a seguradora deve ter hoje 0.85 2𝑃 𝑣2

Caso 𝑡 = 2 então a seguradora deve ter hoje 0.85 3𝑃 𝑣3

...

Caso 𝑡 = 𝑛 então a seguradora deve ter hoje 0.85 𝑛 + 1 𝑃𝑣𝑛+1

𝑍 = 0,85 𝑡 + 1 𝑃𝑣(𝑡+1) 𝑠𝑒 𝑡 = 0,1,2,… , 14

𝑣15 𝑠𝑒 𝑡 ≥ 15

𝐸 𝑍 = 0,85𝑃

𝑡=0

14

(𝑡 + 1)𝑣𝑡+1𝑡𝑝50𝑞50+𝑡 + 𝑣15

15𝑝50

𝑃(𝑇 = 𝑡)

Exemplo 6:

É necessário achar um prêmio tal que 𝐸 𝐿 = 0

𝐸 𝑌 = 𝐸 𝑍

𝑃

𝑡=0

14

𝒗𝒕𝒕𝒑𝟓𝟎 = 0,85𝑃

𝑡=0

14

(𝑡 + 1)𝑣𝑡+1𝑡𝑝50𝑞50+𝑡 + 𝑣15

15𝑝50

𝑃 =𝑣15

15𝑝50

𝑡=014 𝒗𝒕

𝒕𝒑𝟓𝟎 − 0,85 𝑡=014 (𝑡 + 1)𝑣𝑡+1

𝑡𝑝50𝑞50+𝑡

Exemplo 6:

𝑃 =𝑣15

15𝑝50

𝑡=014 𝑣𝑡

𝑡𝑝50 − 0,85 𝑡=014 (𝑡 + 1)𝑣𝑡+1

𝑡𝑝50𝑞50+𝑡

𝑃 =0,395383

10,26667 − (0,85)0,9709197

𝑃 =0,395383

9,441388= 0,041877

Pode-se calcular o prêmio de uma formaalternativa, tal que:

𝑃𝑟 𝐿 > 0 = 𝛼

Prêmio Puro periódico Anual

*Vamos considerar período vitalício,

Como 𝐿 = 𝑍 − 𝑌 par o caso em que trata-se do prêmiorelacionado seguros de vida, tem-se:

𝐿 = 𝑏𝑣𝑇+1 − 𝑃1 − 𝑣𝑇+1

1 − 𝑣

Em que 𝑏 é o benefício pago pelo seguro ao fim do ano demorte e 𝑃 é o prêmio pago pelo segurado. Assim:

𝑃𝑟 𝐿 > 0 = 𝛼

𝑃𝑟 𝑏𝑣𝑇+1 > 𝑃1 − 𝑣𝑇+1

1 − 𝑣= 𝛼

Prêmio Puro periódico Anual

𝑃𝑟 𝑏𝑣𝑇+1 > 𝑃1 − 𝑣𝑇+1

1 − 𝑣= 𝛼

𝑃𝑟 𝑏𝑣𝑇+1 1 − 𝑣 + 𝑃𝑣𝑇+1 > 𝑃 = 𝛼

𝑃𝑟 𝑣𝑇+1 >𝑃

𝑏 1 − 𝑣 + 𝑃= 𝛼

𝑃𝑟 𝑒 𝑇+1 ln(𝑣) >𝑃

𝑏 1 − 𝑣 + 𝑃= 𝛼

… .

Prêmio Puro periódico Anual

𝑃𝑟 𝑒 𝑇+1 ln(𝑣) >𝑃

𝑏 1 − 𝑣 + 𝑃= 𝛼

𝑃𝑟 𝑇 >𝑙𝑛

𝑃𝑏 1 − 𝑣 + 𝑃

𝑙𝑛 𝑣− 1 = 𝛼

𝑃𝑟 𝑇 > 𝑔 𝑃 = 𝛼

Prêmio Puro periódico Anual

Necessário a distribuição de 𝑇 o

benefício 𝑏 e a taxa de juros 𝑖..

Com exceção do seguro diferido, os prêmios deseguro serão pagos durante o período decobertura do mesmo.

No caso das anuidades (previdência) em geral osprêmios são pagos antes do período de vigênciado mesmo.

Prêmios Anuidades

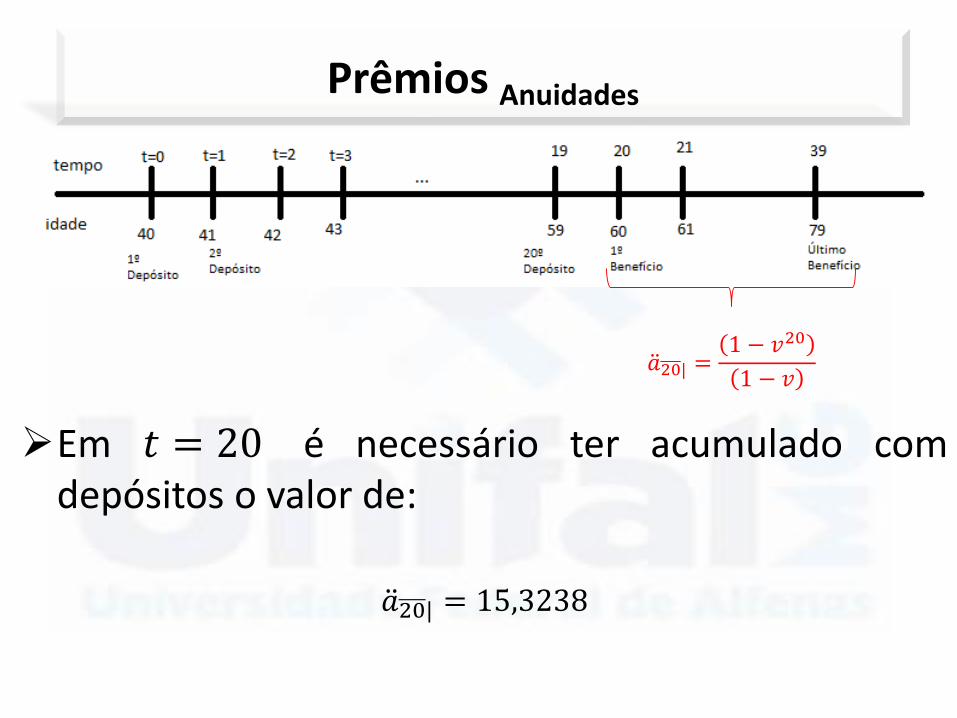

Imagine um segurado de 40 anos que queraposentar-se aos 60 anos. Essa pessoa desejareceber o valor de 36 mil (por ano) durante operíodo de 20 anos.

Essa pessoa irá pagar um prêmio 𝑃 em uma contaque rende 3% ao ano.

Quando esse segurado deverá depositar por ano?

Prêmios Anuidades

Fluxo Antecipado Fluxo Postecipado

Montante ao final de 𝑘 depósitos.

𝐹𝑘 =𝑅(1 + 𝑖) 1 + 𝑖 𝑘 − 1

𝑖𝐹𝑘 =

𝑅 1 + 𝑖 𝑘 − 1

𝑖

Valor a ser aplicada para que se possa retirar o valor 𝑅 em cada um dos 𝑛 períodos.

𝐹𝑝𝑟 =𝑅 1 + 𝑖 𝑛 − 1

𝑖 1 + 𝑖 𝑛−1𝐹𝑝𝑟 =

𝑅 1 + 𝑖 𝑛 − 1

𝑖 1 + 𝑖 𝑛

LEMBRANDO QUE:

𝑭𝒌 corresponde ao montante ao final de k depósitos.

𝑹 corresponde aos depósitos nivelados ( constante).

𝑭𝒑𝒓 corresponde ao principal que deve ser aplicado a uma taxa i para que se possa retirar

o valor R em cada um dos 𝑛 pagamentos.

Prêmios Anuidades

Para calcular 𝑃, deve-se calcular o valor total dos depósitos e o valortotal dos benefícios. Não usaremos os valores nominais pois depósitos e benefícios são feitos em

momentos diferentes do tempo.

O cada ano é pago uma parcela do prêmio𝑃, ou seja , 𝑃 1 + 𝑖 𝑘. Assim ao final de 𝑘 (20)depósitos tem-se o montante 𝐹𝑘

O principal 𝐹𝑝𝑟 , necessário que deve ser

aplicado a uma taxa 𝑖 para que se possaretirar o valor 𝑏 em cada um dos 𝑛 (20)períodos.

Inicialmente, desconsidera-se a possibilidade doindivíduo morrer, ou seja, ele irá fazer todos osdepósitos e receberá todos os benefícios.

Prêmios Anuidades

Valor total dos depósitos ( com pagamentos antecipados).

𝐹𝑘 =𝑃(1 + 𝑖) 1 + 𝑖 𝑘 − 1

𝑖

Lembrando que 𝑣 =1

1+𝑖⇒ 𝑖 =

1−𝑣

𝑣, logo:

𝐹𝑘 =𝑃𝑣−1 𝑣−𝑘 − 1 𝑣

1 − 𝑣=

𝑃 𝑣−𝑘 − 1

1 − 𝑣= 𝑆 𝑘|

Assim o valor final ou acumulado de 𝑘 depósitos é dado por:

𝑆 𝑘| =𝑃 𝑣−𝑘 − 1

1 − 𝑣=

𝑃𝑣−𝑘 1 − 𝑣𝑘

1 − 𝑣= 𝑃 1 + 𝑖 𝑘 𝑎 𝑘|

Prêmios Anuidades

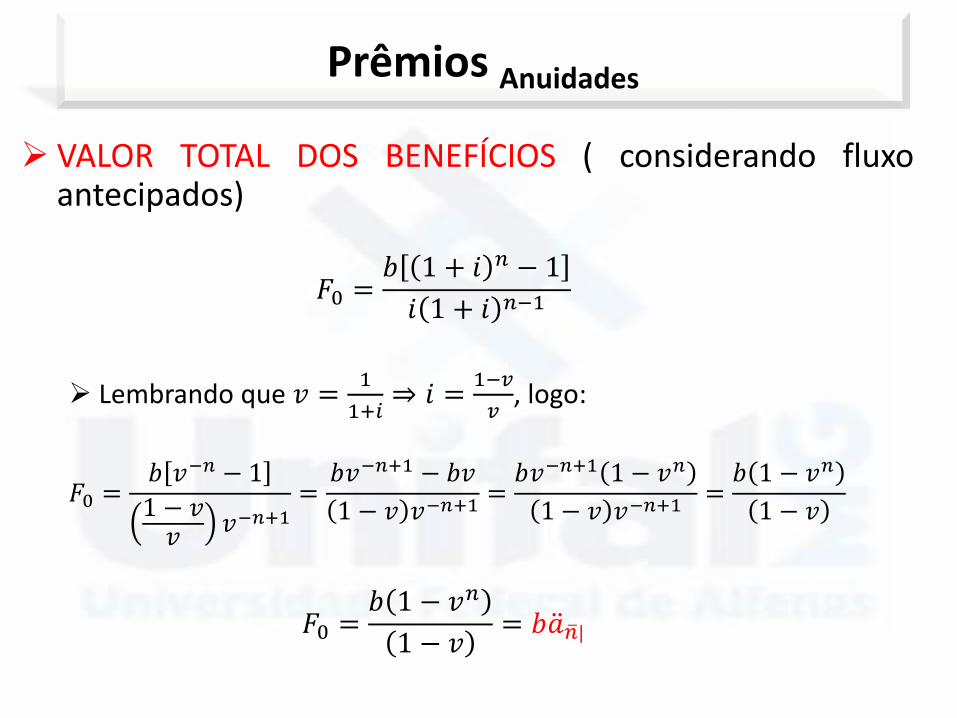

VALOR TOTAL DOS BENEFÍCIOS ( considerando fluxoantecipados)

𝐹0 =𝑏 1 + 𝑖 𝑛 − 1

𝑖 1 + 𝑖 𝑛−1

Lembrando que 𝑣 =1

1+𝑖⇒ 𝑖 =

1−𝑣

𝑣, logo:

𝐹0 =𝑏 𝑣−𝑛 − 1

1 − 𝑣𝑣

𝑣−𝑛+1=

𝑏𝑣−𝑛+1 − 𝑏𝑣

1 − 𝑣 𝑣−𝑛+1=

𝑏𝑣−𝑛+1 1 − 𝑣𝑛

1 − 𝑣 𝑣−𝑛+1=

𝑏 1 − 𝑣𝑛

1 − 𝑣

𝐹0 =𝑏 1 − 𝑣𝑛

1 − 𝑣= 𝑏 𝑎 𝑛|

Prêmios Anuidades

Valor total dos depósitos ( com pagamentos antecipados).

𝐹𝑘 =𝑃(1 + 𝑖) 1 + 𝑖 𝑘 − 1

𝑖= 𝑃 1 + 𝑖 𝑘 𝑎 𝑘| = 𝑆 𝑘|

Soma de valores futuros

VALOR TOTAL DOS BENEFÍCIOS ( considerando fluxo antecipados)

𝐹0 =𝑏 1 + 𝑖 𝑘 − 1

𝑖 1 + 𝑖 𝑘−1=

𝑏 1 − 𝑣𝑘

1 − 𝑣= 𝑏 𝑎 𝑛|

Soma de valores presentes.

Prêmios Anuidades

Em 𝑡 = 20 é necessário ter acumulado comdepósitos o valor de:

𝑎20| = 15,3238

𝑎20| =1 − 𝑣20

1 − 𝑣

Prêmios Anuidades

𝑆20| =𝑃(1,03) 1,03 20 − 1

0,03= 𝑃 1,03 20 𝑎20|

Prêmios Anuidades

O problema então é encontrar 𝑃 tal que o total de depósitosdeve ser igual o valor presente total necessário a todos osbenefícios.

360001 − 𝑣20

1 − 𝑣= 𝑃 1,03

1,03 20 − 1

0,03

551656,8 = 𝑃27,67649

𝑃 = 19932,33

Ou seja, deve-se pagar R$19932,33 por ano (Desconsiderando-sea possibilidade do segurado falecer) para pagar a anuidade quepaga 36 mil ao longo de 20 anos.

Prêmios Anuidades

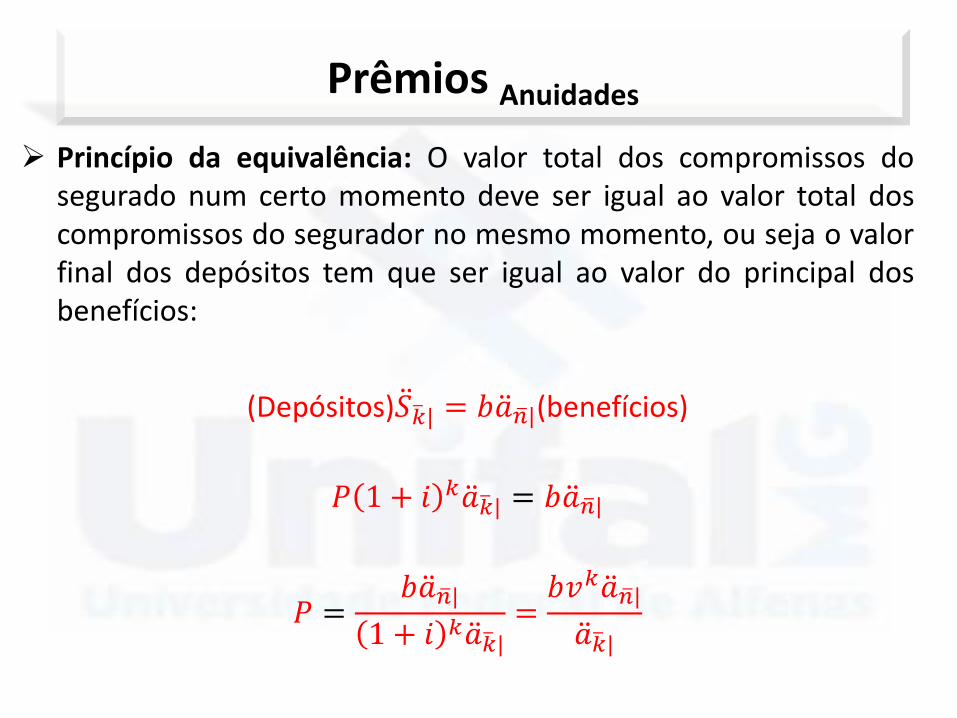

Princípio da equivalência: O valor total dos compromissos dosegurado num certo momento deve ser igual ao valor total doscompromissos do segurador no mesmo momento, ou seja o valorfinal dos depósitos tem que ser igual ao valor do principal dosbenefícios:

(Depósitos) 𝑆 𝑘| = 𝑏 𝑎 𝑛|(benefícios)

𝑃 1 + 𝑖 𝑘 𝑎 𝑘| = 𝑏 𝑎 𝑛|

𝑃 =𝑏 𝑎 𝑛|

1 + 𝑖 𝑘 𝑎 𝑘|=

𝑏𝑣𝑘 𝑎 𝑛|

𝑎 𝑘|

Prêmios Anuidades

Exemplo 7

Uma pessoa de 20 anos decide contratar umaaposentadoria vitalícia que pagará 𝑅$1,00 ao ano até queeste segurado faleça. Ele se aposentará caso chegue vivo àidade de 60 anos. Esse segurado decide pagar um prêmionivelado enquanto estiver ativo.

Considerando a tábua de mortalidade AT-49 e a taxa dejuros de 3% ao ano, qual será o valor do prêmio a ser pagopelo segurado?

SOLUÇÃO:

Não se faz sentido adquiri rendas vitalícias imediatasa prêmios periódicos, todavia, é justificável adquirir rendasvitalícias diferidas. Assim:

Exemplo 7

Uma pessoa de 20 anos decide contratar umaaposentadoria vitalícia que pagará 𝑅$1,00 ao ano até que estesegurado faleça. Ele se aposentará caso chegue vivo à idade de60 anos. Esse segurado decide pagar um prêmio niveladoenquanto estiver ativo.

Considerando a tábua de mortalidade AT-49 e a taxa de jurosde 3% ao ano, qual será o valor do prêmio a ser pago pelosegurado?

𝑌 = 𝑃 𝑎𝑇| 𝑠𝑒 0 < 𝑇 < 40

𝑃 𝑎40| 𝑠𝑒 𝑇 ≥ 40.𝑍 =

𝑎𝑇| 𝑠𝑒 𝑇 > 40

0 𝑐. 𝑐.

𝑷 =𝟒𝟎| 𝒂𝟐𝟎

𝒂𝟐𝟎:𝟒𝟎|

Exemplo 7

𝑌 = 𝑃 𝑎𝑇| 𝑠𝑒 0 < 𝑇 < 40

𝑃 𝑎40| 𝑠𝑒 𝑇 ≥ 40.𝑍 =

𝑎𝑇| 𝑠𝑒 𝑇 > 40

0 𝑐. 𝑐.

𝑷 =𝟒𝟎| 𝒂𝟐𝟎

𝒂𝟐𝟎:𝟒𝟎|=

𝒗𝟒𝟎𝟒𝟎𝒑𝟐𝟎 𝒂𝟔𝟎

𝒂𝟐𝟎:𝟒𝟎|=

𝑵𝟔𝟎𝑫𝟐𝟎

(𝑵𝟐𝟎−𝑵𝟔𝟎)

𝑫𝟐𝟎

=𝑵𝟔𝟎

(𝑵𝟐𝟎−𝑵𝟔𝟎)

𝐏 = 𝟎, 𝟏𝟓𝟕𝟒𝟔𝟖

Caso o segurado tenha interesse de receber R$ 25.000,00ao ano, então:

𝑃 = 25000 𝟎, 𝟏𝟓𝟕𝟒𝟔𝟖 = 3936,711

Assim o valor do prêmio nivelado anual correspondente a𝑘 anos para anuidades temporárias é:

𝑷 = 𝒃𝒌| 𝒂𝒙:𝒏|

𝒂𝒙: 𝒌|

Para o caso de anuidades vitalícias tem-se

𝑷 = 𝒃𝒌| 𝒂𝒙

𝒂𝒙: 𝒌|

Prêmios Anuidades

Exemplo 8

Suponhamos que o salário do segurado no exemploanterior seja insuficiente para pagar os prêmios durante operíodo em que ele está em idade ativa. O segurado perguntaao atuário se é possível pagar um prêmio anual niveladodurante toda a sua vida (inclusive enquanto aposentado). Qualdeveria ser o prêmio pago pelo segurado neste caso?

SOLUÇÃO:

Neste caso, o que o segurado está fazendo será diminuiro benefício que irá receber. De fato, o segurado irá receber umbenefício como no exemplo anterior, porém parte destebenefício estará comprometido para pagamento do prêmio.

Exemplo 8Lembrando do principio da equivalência, queremos um prêmio tal que 𝐸 𝐿 = 0,

então:

𝐿 = 𝑍 − 𝑌

𝐶𝑜𝑚𝑝𝑟𝑜𝑚𝑖𝑠𝑠𝑜 𝑑𝑜 𝑠𝑒𝑔𝑢𝑟𝑎𝑑𝑜 = 𝐶𝑜𝑚𝑝𝑟𝑜𝑚𝑖𝑠𝑠𝑜 𝑑𝑜 𝑠𝑒𝑔𝑢𝑟𝑎𝑑𝑜𝑟𝑌 = 𝑍

Em que:

𝑌 = 𝑃 𝑎𝑇| 𝑠𝑒 𝑇 ≥ 0

0 𝑐. 𝑐𝑍 =

𝑎𝑇| 𝑠𝑒 𝑇 > 40

0 𝑐. 𝑐

𝐸 𝐿 = 0

𝐸 𝑎𝑇| − 𝑃 𝑎𝑇| = 0

𝑷 =𝟒𝟎| 𝒂𝟐𝟎

𝒂𝟐𝟎=

𝒗𝟒𝟎𝟒𝟎𝒑𝟐𝟎 𝒂𝟔𝟎

𝒂𝟐𝟎=

𝑵𝟔𝟎𝑫𝟐𝟎

𝑵𝟐𝟎𝑫𝟐𝟎

=𝑵𝟔𝟎

𝑵𝟐𝟎

𝐏 = 𝟎, 𝟏𝟑𝟔𝟎𝟒𝟓𝟔

Pensemos agora na seguinte situação:

Um segurado procura um fundo de pensão e sabe quanto ele, osegurado, poderá depositar no fundo de pensão anualmente paraadquirir uma anuidade em sua aposentadoria .

Neste caso, conhecemos o valor do Prêmio nivelado, porém, nãoconhecemos o valor do benefício a ser pago.

...não estamos querendo calcular o prêmio que, em média seja o suficientepara pagamento de sinistros.

...queremos calcular o benefício tal que, em média, a seguradora não tenhanem ganho nem perda financeira.

Prêmios Anuidades

𝐿 = 𝑍 − 𝑌Em que:

𝑍 = 𝑏 𝑎𝑇| 𝑠𝑒 𝑇 > 𝑛

0 𝑠𝑒 𝑐. 𝑐e 𝑌 =

𝑃 𝑎𝑇| 𝑠𝑒 0 < 𝑇 < 𝑛

𝑃 𝑎𝑛| 𝑠𝑒 𝑐. 𝑐

Valor de 𝑃 é conhecido. Então:

0 = 𝐸 𝐿 = 𝐸 𝑍 − 𝑌 = 𝒃 𝒌| 𝒂𝒙 − 𝑷 𝒂𝒙: 𝒌|

𝒃 =𝑷 𝒂𝒙: 𝒌|

𝒌| 𝒂𝒙

Prêmios Anuidades

Para o caso em que 𝑇 é reconhecida como uma v.a. contínua,pouco muda.

Pensemos no caso de um segurado que deseja comprar umseguro de vida inteira que paga 𝑅$ 1,00 ao beneficiário caso osegurado faleça. Para isso, o segurado irá pagar continuamenteum prêmio 𝑃 até o momento de sua morte.

Qual seria o valor de 𝑃?

Benefícios e Prêmios Caso contínuo

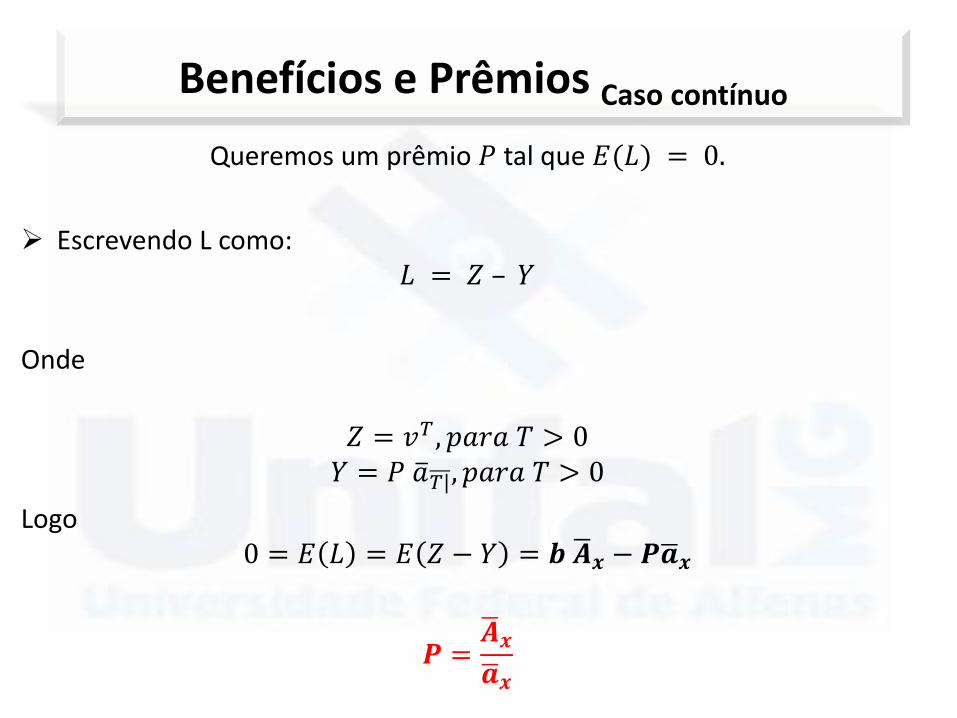

Queremos um prêmio 𝑃 tal que 𝐸(𝐿) = 0.

Escrevendo L como:𝐿 = 𝑍 – 𝑌

Onde

𝑍 = 𝑣𝑇 , 𝑝𝑎𝑟𝑎 𝑇 > 0𝑌 = 𝑃 𝑎𝑇|, 𝑝𝑎𝑟𝑎 𝑇 > 0

Logo0 = 𝐸 𝐿 = 𝐸 𝑍 − 𝑌 = 𝒃 𝑨𝒙 − 𝑷 𝒂𝒙

𝑷 = 𝑨𝒙

𝒂𝒙

Benefícios e Prêmios Caso contínuo

A relação temporária também é valida.

𝑷 = 𝑨𝒙𝟏: 𝒏|

𝒂𝒙: 𝒌|

Considerando o período de n anos pagoscontinuamente.

Benefícios e Prêmios Caso contínuo

Exemplo 9

Considere uma pessoa de idade 𝑥 que decide fazerum seguro de vida temporário por 10 anos que paga𝑅$ 1,00 no momento de morte do segurado. Admita que otempo de vida adicional (𝑇) desta pessoa pode sermodelada pela distribuição exponencial de parâmetros 𝛼 ,ou seja, 𝑇 ~ 𝐸𝑥𝑝(0,02).

Calcule o Prêmio 𝑃 anual que deverá ser pago pelosegurado, considere 𝛿 = 0,06.

Solução

𝑷 = 𝑨𝒙𝟏: 𝒏|

𝒂𝒙: 𝒏|

Exemplo 9

Y = 𝑎 𝑇| 𝑠𝑒 0 ≤ 𝑇 < 𝑛

𝑎 𝑛| 𝑠𝑒 𝑇 ≥ 𝑛

𝑎𝑥: 𝑛| = 𝐸 𝑌 = 0

𝑛 1 − 𝑒−𝛿𝑡

𝛿 𝑡 𝑝𝑥𝜇𝑥+𝑡𝑑𝑡 + 𝑛

∞

𝑎 𝑛| 𝑡 𝑝𝑥𝜇𝑥+𝑡𝑑𝑡

𝒂𝒙: 𝒏| = 𝟎

𝒏

𝒂 𝒕| 𝒕𝒑𝒙𝝁𝒙+𝒕𝒅𝒕 + 𝒂 𝒏| 𝒏𝒑𝒙

𝑎𝑥: 𝑛| = 0

𝑛 1 − 𝑒−𝛿𝑡

𝛿𝛼𝑒−𝛼𝑡𝑑𝑡 +

1 − 𝑒−𝛿𝑛

𝛿𝑒−𝛼𝑛

Exemplo 9

𝑎𝑥:10| = 0

10 1 − 𝑒−𝛿𝑡

𝛿𝛼𝑒−𝛼𝑡𝑑𝑡 +

1 − 𝑒−𝛿10

𝛿𝑒−𝛼10

0

10 1 − 𝑒−𝛿𝑡

𝛿𝛼𝑒−𝛼𝑡𝑑𝑡 =

𝛼

𝛿 0

10

𝑒−𝛼𝑡 − 𝑒−𝑡(𝛿+𝛼) 𝑑𝑡

0

10 1 − 𝑒−𝛿𝑡

𝛿𝛼𝑒−𝛼𝑡𝑑𝑡 =

0,02

0,06−

1

0,02𝑒0,02 10+

1

0,02+

1

0,08𝑒 10 0,08−

1

0,08

0

10 1 − 𝑒−𝛿𝑡

𝛿𝛼𝑒−𝛼𝑡𝑑𝑡 =

0,02

0,06−40,9365 + 50 + 5,6166 − 12,5

0

10 1 − 𝑒−0,06𝑡

0,060,02𝑒−0,02𝑡𝑑𝑡 = 𝟎, 𝟕𝟐𝟔𝟕

Exemplo 9

𝑎𝑥:10| = 0,7267 +1 − 𝑒−(0,06)10

0,06𝑒−(0,02)10

𝑎𝑥:10| = 0,7267 + 6,1567 = 6,8834

𝐴𝑥1:10| = 0

10

𝑒−𝛿𝑡𝑡 𝑝𝑥𝜇𝑥+𝑡𝑑𝑡 =

0

10

𝑒−𝑡0,06𝑒−0,02𝑡0,02𝑑𝑡

𝐴𝑥1:10| = 0,13766

𝑃 =0,13766

6,8834= 0,01999

Obs.:

𝑎𝑥: 𝑛| = 0

𝑛

𝑎 𝑡| 𝑡 𝑝𝑥𝜇𝑥+𝑡𝑑𝑡 + 𝑎 𝑛| 𝑛𝑝𝑥 = 0

𝑛

𝑒−𝛿𝑡𝑡 𝑝𝑥𝑑𝑡

𝑎𝑥:10| = 0

10

𝑒−0,06𝑡 𝑒−0,02𝑡𝑑𝑡

𝑎𝑥:10| = 0

10

𝑒−𝑡(0,08) 𝑑𝑡

𝑎𝑥:10| = −1

0,08𝑒𝑡0,08𝑡=0

𝑡=10

= 6,8834

Relações importantes

𝑨𝒙

𝒂𝒙=

𝒊

𝜹

𝑨𝒙

𝒂𝒙

Adicionalmente

𝑨𝒙𝟏: 𝒏|

𝒂𝒙: 𝒌|

=𝒊

𝜹

𝑨𝒙𝟏: 𝒏|

𝒂𝒙: 𝒏|

𝑨𝒙: 𝒏|

𝒂𝒙: 𝒌|

=𝒊

𝜹

𝑨𝒙𝟏: 𝒏|

𝒂𝒙: 𝒏|+

𝑨𝒙: 𝒏|𝟏

𝒂𝒙: 𝒏|

Benefícios e Prêmios Caso contínuo

Lista (entregar )

1) Considere uma pessoa de idade 30 que decide fazer um seguro de vida vitalício que paga𝑅$1,00 no momento de morte do segurado. Admita que o tempo de vida adicional (𝑇) destapessoa pode ser modelada pela distribuição Uniforme de parâmetros 0 e 70, ou seja,𝑇 ~ 𝑈(0, 70).

Suponha que 𝑖 = 5% 𝑎. 𝑎., calcule o Prêmio 𝑃 anual que deverá ser pago pelo segurado.

2) Uma pessoa de 20 anos decide comprar anuidades temporárias por 20 anos caso chegue vivoà idade de 60 anos. Esse segurado decide pagar um prêmio nivelado no valor de P = 𝟎, 𝟏𝟓𝟕𝟒𝟔𝟖.

Considerando a tábua de mortalidade AT-49 e a taxa de juros de 3% ao ano, qual será ovalor do benefício contratado pelo segurado?

3) Considere uma pessoa de idade 𝑥 que decide fazer um seguro de vida vitalício que paga𝑅$ 1,00 no momento de morte do segurado. Admita que o tempo de vida adicional (𝑇) destapessoa pode ser modelada pela distribuição exponencial de parâmetros 𝛼 , ou seja, 𝑇 ~ 𝐸𝑥𝑝(𝛼).

Calcule o Prêmio 𝑃 anual que deverá ser pago pelo segurado.

4) Considere uma pessoa de idade 𝑥 que decide fazer um seguro de vida temporário por 10anos que paga 𝑅$ 1,00 no momento de morte do segurado. Admita que o tempo de vidaadicional (𝑇) desta pessoa pode ser modelada pela distribuição exponencial de parâmetros 𝛼 ,ou seja, 𝑇 ~ 𝐸𝑥𝑝(0,02).

Calcule o Prêmio 𝑃 anual que deverá ser pago pelo segurado, considere 𝛿 = 0,06

Related Documents