Priručnik za stečajne upravnike Milo Stevanović Odabrane teme za praktičnu primenu novog Zakona o stečajnom postupku za stečajne upravnike i druge učesnike u postupku

prirucnik

Oct 24, 2015

stecajni upravnik, prirucnik

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ISBN 86-906645-0-5

Priručnik zastečajne upravnike

Milo Stevanović

The new Law on Bankruptcy Procedure is a vital piece of legislation for Ser-bia, helping to bring our economic laws in line with international standards, and strengthening the legal and economic infrastructure – goals critical for attracting foreign investment to Serbia. Just as important is the correct ap-plication of the new law in practice. Clear and well-written, this manual bridges the gap between the plain text of the law and its application by the practitioner. It illuminates newly introduced concepts and procedures, and will no doubt prove useful not only to bankruptcy administrators, but to judges, attorneys, and other professionals involved in the bankruptcy or re-organization process.

— Milan Parivodić, PhD, Minister Ministry of International Economic Relations

BA

NK

RU

PTCY PR

AC

TICE M

AN

UA

L 2005SUGGESTED RETAIL PRICE $39.95

Odabrane teme za praktičnu primenu novog Zakona o stečajnom postupku za stečajne upravnike i druge učesnike u postupku

All necessary knowledge and skills needed for the successful conduct of bankruptcy proceedings are comprehensively presented in this manual. The language used is equally understandable to the bankruptcy administra-tor who will use it in practice, as well as to other participants in bankruptcy proceedings. For this reason, this book presents invaluable contribution to the pragmatic understanding of the essence and importance of all legal and economic aspects of bankruptcy procedure. This is substantiated by professional illustrations and solutions given to all the questions important for efficient sale of financial recovery of the bankruptcy debtor. Therefore, I recommend this manual most sincerely as necessary legal reading mate-rial for every bankruptcy administrator, as well as to all other individuals interested in the course and conclusion of bankruptcy proceedings.

— Judge Dragiša SlijepčevićSupreme Court of the Republic of Serbia

Priručnik zastečajne upravnike

Milo Stevanović

Beograd, 2005

Odabrane teme za praktičnu primenu novog Zakona o stečajnom postupku za stečajne upravnike i druge učesnike u postupku

Izdavač

USAID – Projekat reforme sudske uprave trgovinskih sudova Srbije (CCASA) Obilićev venac 18-20/VI, Beograd, Srbija i Crna Gora tel: +381 (0)11 3343 798, 3343 687

Autor

Milo Stevanović

Priprema za štampu

WordHouse, Beograd www.wordhouse.co.yu

Štampa

Publikum, Beograd www.publikum.co.yu

Tiraž

1.000 primeraka

ISBN 86-906645-1-3

Beograd

Januar 2005

© 2005 USAID – Projekat reforme sudske uprave trgovinskih sudova Srbije

SVA PRAVA ZADRŽANA. Nijedan deo ove publikacije ne može biti reprodukovan niti smešten u sistem za skladištenje podataka ili prenesen u bilo kom obliku: elektronski, mehanički, fotokopi-ranjem, snimanjem ili na drugi način, bez prethodne pismene dozvole nosioca autorskih prava.

Zahteve za dozvolu umnožavanja poslati poštom na adresu: CCASA, Obilićev venac 18-20/VI, 11000 Beograd, Srbija i Crna Gora ili e-mailom predstavniku projekta Milu Stevanoviću na adresu: [email protected].

3

SADRŽAJ

ZAHVALNICA 11

PREDGOVOR 15

UVOD 21

PRAKTIČNI ASPEKTI RADA STEČAJNOG UPRAVNIKA 27

Ciljevi stečajnog upravnika 27

Osnovne odgovornosti stečajnog upravnika 27

Cilj kod bankrotstva: maksimalno namirenje 28

Cilj kod reorganizacije: usvajanje izvodljivog plana reorganizacije 28

Odluke koje zahtevaju poslovnu procenu 29

Očekivati nered i konfuziju u preduzeću 29

Prvi dani i momenti su najvažniji 29

Sukob interesa 29

Planiranje aktivnosti pre imenovanja stečajnog upravnika 30

Prethodno planiranje - vezano za konkretan slučaj 30

Pribavljanje informacija 31

MERE KOJE SE PREDUZIMAJU PO IMENOVANJU 32

Preuzimanje kontrole nad dužnikom 32

Obaveštavanje zainteresovanih strana o imenovanju 32

Nadzorni organ i uprava 32

Kontrola i zaštita imovine 33

Predstavljanje plana i sastavljanje liste stvari koje treba uraditi 33

Lista stvari nad kojima treba preuzeti državinu i kontrolu 33

Sastanci sa glavnim članovima uprave 42

Podela odgovornosti 42

Zaposleni 43

Stečajni upravnik je uvek pod nadzorom 44

Finansijska pozicija 44

Prethodno izveštavanje 44

FORME ODOBRENJA I SAGLASNOSTI 47

Postupanje bez saglasnosti može da dovede do razrešenja 47

Postoje različite vrste saglasnosti 47

Opšte odredbe 48

Konsultacije 49

POPIS 55

Nacionalni standardi 55

Cilj 55

Prethodna odluka o nastavljanju postupka 56

Planiranje fizičkog popisivanja imovine 56

4

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

Angažovanje stručnjaka 58

Nadzor 58

Načini da se proceni količina 59

Osnove utvrđivanja vrednosti inventara 59

Utvrđivanje procenjene vrednosti imovine 60

Naplativa potraživanja 61

Potvrda od strane dužnika 63

Utvrđivanje manjka 63

Imovina stečajnog dužnika pod uslovom 63

PROCENA VREDNOSTI PREDUZEĆA 69

Procena vrednosti je subjektivna 69

Pozicija kupca je najznačajnija 69

Fer tržišna vrednost: jedina pouzdana procena 70

Metodologije 70

Ključne pretpostavke za procenu vrednosti 71

Drugačija svrha – drugačija vrednost 71

Mesto i vreme 72

Vrednost preduzeća koje funkcioniše nasuprot likvidacionoj vrednosti 72

Uvek proveravati tačnost pretpostavki na kojima se zasniva procena 72

Sadašnja vrednost / diskontovani novčani tokovi 73

Primena na procenu vrednosti preduzeća 76

Obračun diskonta bez vremenskog ograničenja 77

Odnos cena akcija / prihodi (C/P) 77

Intelektualna svojina i bestelesne stvari 78

Odlaganje u postupcima stečaja – gubici realne vrednosti 78

OKONČANJE ZAPOČETIH POSLOVA I NASTAVLJANJE POSLOVANJA 83

Pravni osnov 84

Poslovna odluka 84

Pravni standard: Dobar privrednik 84

Nastavljanje poslovanja 85

Započeti a nezavršeni poslovi 86

Analiza troškova 87

Procena rizika 87

Zaposleni 89

Zakupi 89

Ostala pitanja 89

MORATORIJUM NA RADNJE POVERILACA 93

Svrha moratorijuma 93

Moratorijum u toku prethodnog stečajnog postupka nije automatski 93

Moratorijum koji nastupa pokretanjem stečajnog postupka je automatski 93

Moratorijum je privremen 94

5

Ukidanje moratorijuma 94

Nedonošenje odluke 97

Implikacije od značaja za stečajnog upravnika 98

FINANSIJSKI LIZING 101

Finansijski lizing u kontekstu stečaja primaoca lizinga 101

Bankrotstvo ili reorganizacija 102

Nefinansijski lizing 102

Slučajevi finansijskog lizinga u kojima je davalac lizinga stečajni dužnik 102

ODABIR AKTIVNOSTI ZA NAPLATU POTRAŽIVANJA STEČAJNOG DUŽNIKA 105

Obaveštenje o nastavku obaveze plaćanja 106

Objektivna procena očekivanog iznosa naplate 106

POBIJANJE PRAVNIH POSLOVA 109

Pobijene pravne radnje su deo stečajne mase 110

Pogodovanje poverilaca i prevarne radnje 110

Lica ovlašćena za pobijanje pravnih radnji stečajnog dužnika 111

Protiv koga se može podneti tužba 111

Postupak 111

Vremenski raspored i rokovi 111

Računanje rokova 112

Pobijanje izvršne isprave 113

Pobijanje pravnih radnji nakon pokretanja stečajnog postupka 113

Vrste pravnih poslova koji se mogu pobijati 113

Zahtev da je došlo do oštećenja poverilaca 114

Nesposobnost plaćanja dužnika 115

Konkretne radnje pobijanja 116

Odbrana 120

Ostali zakoni koji se mogu primeniti 122

PONIŠTAVANJE NEPOVOLJNIH DVOSTRANIH UGOVORA 125

Ovlašćenja iz člana 74. stav 1. 125

Šteta postaje potraživanje 125

Uslov: neispunjenje obaveza obe ugovorne strane 125

Naknadno kršenje ugovornih obaveza 126

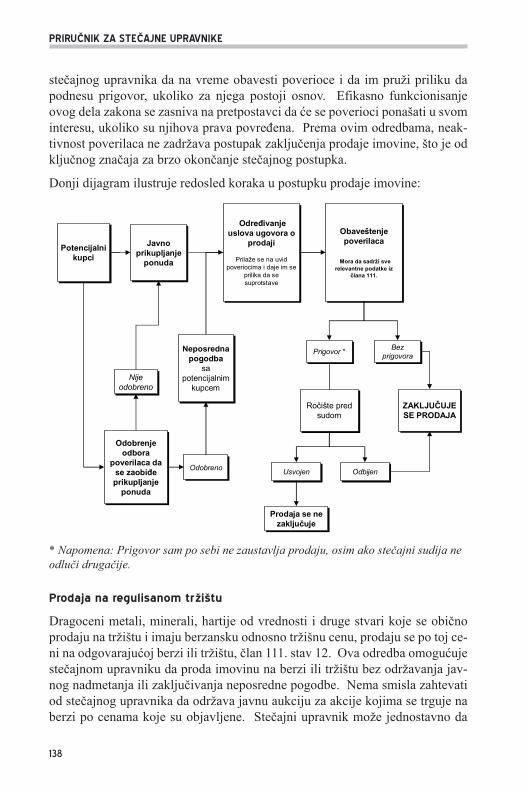

PRODAJA IMOVINE 129

TEHNIČKI ASPEKTI PRODAJE IMOVINE 132

Prodaja javnim nadmetanjem 133

Prodaja neposrednom pogodbom i javnim prikupljanjem ponuda 135

Prodaja kvarljive robe 139

Sredstva ostvarena prodajom 139

PRODAJA PREDUZEĆA KAO CELINE 140

OGRANIČENJE ODGOVORNOSTI 143

SADRŽAJ

6

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

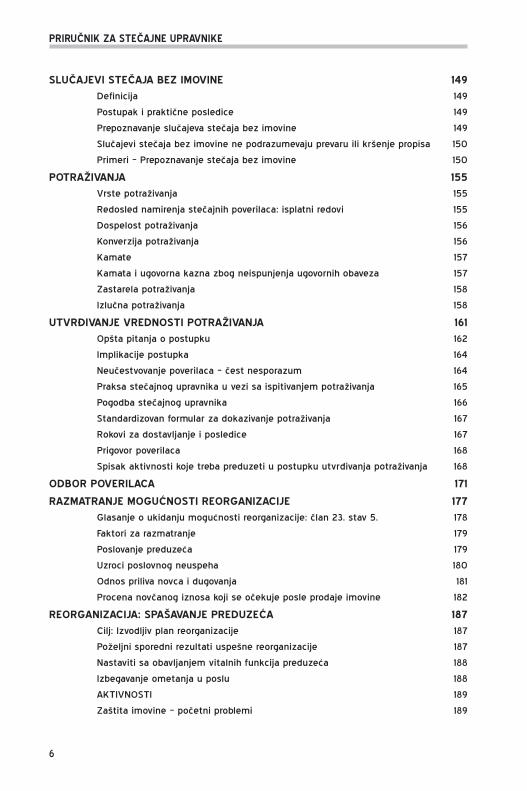

SLUČAJEVI STEČAJA BEZ IMOVINE 149

Definicija 149

Postupak i praktične posledice 149

Prepoznavanje slučajeva stečaja bez imovine 149

Slučajevi stečaja bez imovine ne podrazumevaju prevaru ili kršenje propisa 150

Primeri – Prepoznavanje stečaja bez imovine 150

POTRAŽIVANJA 155

Vrste potraživanja 155

Redosled namirenja stečajnih poverilaca: isplatni redovi 155

Dospelost potraživanja 156

Konverzija potraživanja 156

Kamate 157

Kamata i ugovorna kazna zbog neispunjenja ugovornih obaveza 157

Zastarela potraživanja 158

Izlučna potraživanja 158

UTVRĐIVANJE VREDNOSTI POTRAŽIVANJA 161

Opšta pitanja o postupku 162

Implikacije postupka 164

Neučestvovanje poverilaca – čest nesporazum 164

Praksa stečajnog upravnika u vezi sa ispitivanjem potraživanja 165

Pogodba stečajnog upravnika 166

Standardizovan formular za dokazivanje potraživanja 167

Rokovi za dostavljanje i posledice 167

Prigovor poverilaca 168

Spisak aktivnosti koje treba preduzeti u postupku utvrđivanja potraživanja 168

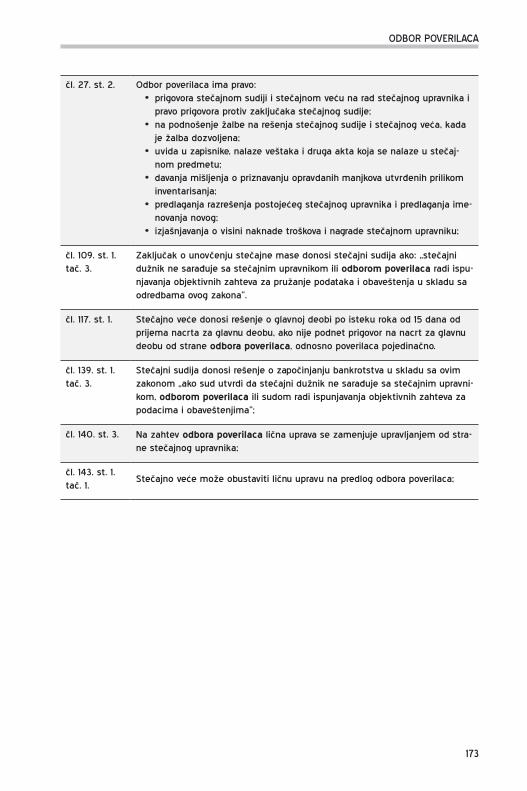

ODBOR POVERILACA 171

RAZMATRANJE MOGUĆNOSTI REORGANIZACIJE 177

Glasanje o ukidanju mogućnosti reorganizacije: član 23. stav 5. 178

Faktori za razmatranje 179

Poslovanje preduzeća 179

Uzroci poslovnog neuspeha 180

Odnos priliva novca i dugovanja 181

Procena novčanog iznosa koji se očekuje posle prodaje imovine 182

REORGANIZACIJA: SPAŠAVANJE PREDUZEĆA 187

Cilj: Izvodljiv plan reorganizacije 187

Poželjni sporedni rezultati uspešne reorganizacije 187

Nastaviti sa obavljanjem vitalnih funkcija preduzeća 188

Izbegavanje ometanja u poslu 188

AKTIVNOSTI 189

Zaštita imovine – početni problemi 189

7

Prvobitni problem: Gotov novac neophodan za život preduzeća 192

Priprema za gotovinske isplate 192

PREGOVORI SA POVERIOCIMA 193

Saradnja sa poveriocima: ključna stvar za uspešnu reorganizaciju 193

Pregovori o visini dugovanja – jedan od najtežih zadataka 194

Prodaja imovine kada nije moguć dogovor oko plana reorganizacije 195

Neobezbeđeni poverioci se obično namire u maloj meri ili se ne namire 195

FORMULACIJA PLANA REORGANIZACIJE 197

Okvir za pregovore 197

Mere za realizaciju plana reorganizacije 197

Reprogramiranje dugova 199

Pretvaranje duga u akcijski kapital 200

Izdavanje garancija i opcije 201

Obnavljanje ugovora 201

TEHNIČKE ODREDBE PLANA REORGANIZACIJE 202

Sadržina plana 202

Ko ima pravo da podnese plan reorganizacije 205

Troškovi sačinjavanja plana reorganizacije 205

Rokovi 205

Glasanje 206

Klase poverilaca 206

Tretman potraživanja u okviru plana 207

Usvajanje plana 208

Neusvajanje plana reorganizacije 208

Promena usvojenog plana reorganizacije 208

Pravne posledice usvajanja 209

Nadzor nad sprovođenjem plana reorganizacije 209

Izuzetak od primene određenih propisa o hartijama od vrednosti 209

Izvršenje plana reorganizacije 210

Nepostupanje po usvojenom planu 210

Nastavak postupka bankrotstvom 211

Unapred dogovoren plan reorganizacije 212

NADZOR NAD SPROVOĐENJEM PLANA REORGANIZACIJE 215

Definisanje obima angažmana stečajnog upravnika 215

Sastavljanje programa nadzora 216

Dostavljanje izveštaja 217

ZAPOSLENI I RADNI ODNOSI 219

Prestanak radnog odnosa po odluci stečajnog upravnika 219

Zadržavanje zaposlenih i zapošljavanje novih lica 219

Neisplaćene zarade zaposlenih pre pokretanja stečajnog postupka 220

Otpremnina i doprinosi 220

SADRŽAJ

8

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

RADNI ODNOSI U PREDUZEĆU 221

Početni sastanci sa zaposlenima 221

Sporazumi sa sindikatima i radnopravno zakonodavstvo 221

Broj zaposlenih 221

Smanjenje broja zaposlenih 222

FINANSIRANJE STEČAJNOG POSTUPKA 225

Plan za vraćanje 225

Novi zajmodavci 225

Postojeći zajmodavci 226

Kreditiranje od strane snabdevača 227

Prodaja imovine koja nije od ključnog značaja 227

Poverioci čija su potraživanja nastala posle pokretanja stečajnog postupka 227

Savet 228

PROBLEMI U VEZI SA DRŽAVOM I PROPISIMA 231

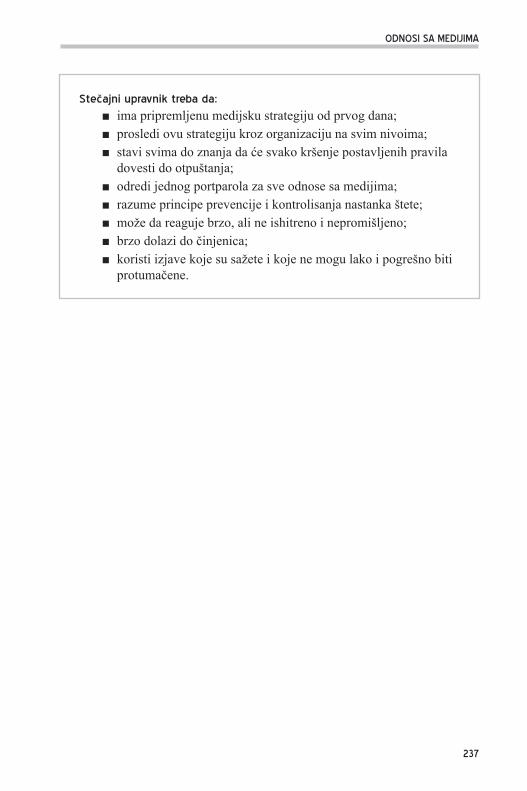

ODNOSI SA MEDIJIMA 235

Veliki stečajni postupci privlače pažnju medija 235

MEDIJSKA STRATEGIJA I PLAN 235

Medijska strategija: Stečajni upravnik je jedini kontakt 235

Početno saopštenje za štampu 236

Medija plan 236

Otpuštanja u slučajevima koji izazivaju veliko interesovanje 236

PODNOŠENJE IZVEŠTAJA 239

Skraćeni prikaz članova Zakona koji se bave izveštavanjem 239

Početni bilans stanja u stečaju 239

Izveštaji za prvo poverilačko ročište 240

Redovni mesečni izveštaji 241

Izveštaji Agenciji za licenciranje stečajnih upravnika 242

Izveštavanje poreskih organa 242

Završni račun 242

DEOBA 245

Delimična (privremena) deoba 245

Glavna deoba 246

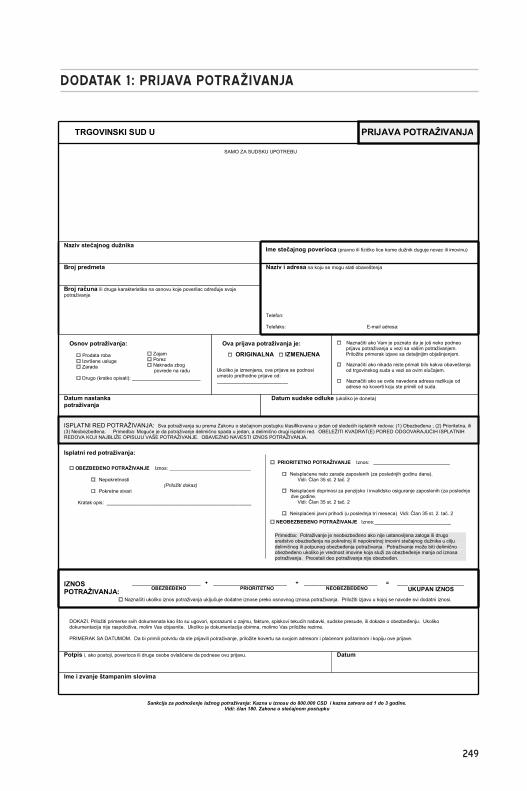

DODATAK 1: PRIJAVA POTRAŽIVANJA 249

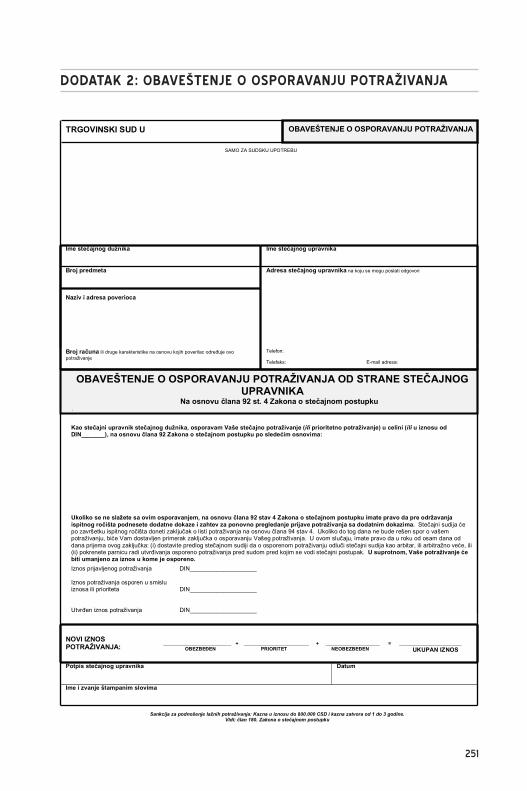

DODATAK 2: OBAVEŠTENJE O OSPORAVANJU POTRAŽIVANJA 251

DODATAK 3: TABELA ROKOVA 253

ZAKON O STEČAJNOM POSTUPKU 259

ZAKON O AGENCIJI ZA LICENCIRANJE STEČAJNIH UPRAVNIKA 309

ZAKON O DOPUNI ZAKONA O AGENCIJI ZA PRIVATIZACIJU 313

ODABRANE ODREDBE DRUGIH ZAKONA 315

BELEŠKA O AUTORU 441

11

ZAHVALNICA

Ovaj tekst je nastao kao rezultat brojnih predavanja, seminara i stručnih dis-kusija iz oblasti stečajne materije, održanih u poslednjih par godina u državnoj zajednici Srbije i Crne Gore, u regionu i šire, u zemljama u tranziciji. Zahvalju-jem se svima koji su doprineli, ili na bilo koji način učestvovali u pripremi i uređivanju ove knjige, i to:

Izuzetnom Pravnom odeljenju CCASA Programa reforme sudske uprave koji realizuje Booz Allen Hamilton, i to: Tomu Džersildu, Milici Vesović i Katarini Pavićević, kao i Nataši Rašić i Branislavu Čale, koji su dali svoj doprinos ra-dom i sugestijama u finalnoj fazi pripreme ovog priručnika.

Dragani Stanojević, Jeleni Gazivoda i Milanu Samardžiću iz IBM koji su učestvovali u pripremi nacrta priručnika.

Sjajnim konsultantima Bearing Pointa na pokazanom strpljenju i podršci za vreme pisanja ovog priručnika, naročito Ket Vulford i Metu Maselaru.

Veliko hvala i Robertu Gorliju iz Svetske banke koji je bio specijalni savetnik u Ministarstvu za privredu i privatizaciju i koji je veoma doprineo sadržaju ovog priručnika, kao i ostalim članovima tima Svetske banke. Sudijama Čarlsu Kejsu i Semjuelu Bafordu, Vilijamu Felpsu, Robertu Fajdleru, Hju Diksonu, sudiji Dejanu Kostovskom, Vladislavu Tamburkovskom, kao i Danu Ficpatriku i ostalima koji su doprineli svojim sadržajnim materijalima, konstruktivnim diskusijama na temu stečaja i temama na treninzima u poslednjih nekoliko go-dina. Dušanu Nikeziću i Mirku Cvetkoviću hvala na viziji i razumevanju.

Konačno, posebno se zahvaljujem ljudima iz USAID-a, Bilu Fodereru i Maji Piščević na njihovoj veri u ovaj projekat i njegove ciljeve, kao i podršci koju su nam pružili. Mnogo dugujemo njihovoj viziji i entuzijazmu.

Milo Milutin Stevanovich, Esq. Beograd, 2005

13

Dragi čitaoče,

U privredi Srbije, kao i u zakonima koji je regulišu, u toku su velike promene. Novi Zakon o stečajnom postupku, usvojen dana 23. jula 2004. godine („Službe-ni glasnik Republike Srbije”, br. 84/2004) je jedan od takvih zakona.

Finansijski neuspeh je uobičajena pojava, čak i u najrazvijenijim svetskim eko-nomijama. Za rešavanje takvih situacija od ključnog značaja je uspostavljanje transparentnog i pouzdanog pravnog mehanizma koji će omogućiti efikasnu, pravičnu i nepristrasnu reorganizaciju kada je preduzeće moguće spasiti, kao i sprovođenje bankrotstva onda kada to više nije moguće. Novi Zakon o stečaj-nom postupku i prateći propisi obezbeđuju takav pravni mehanizam u Srbiji.

Prema tom zakonu, stečajni upravnik i stečajni sudija imaju ključne uloge. Za-kon redefiniše uloge i odnos stečajnog sudije i stečajnog upravnika. Stečajni upravnik preuzima veću odgovornost u poslovnom aspektu predmeta dok sudi-ja zadržava tradicionalnu ulogu u odlučivanju u spornim situacijama i vršenju nadzora nad sprovođenjem postupka. Da bi preuzeo svoju novu ulogu, stečajni upravnik mora da poznaje i razume način na koji se zakon primenjuje u praksi.

Ovaj priručnik bi stečajnom upravniku trebalo da pruži uvid u primenu srpskog Zakona o stečajnom postupku koji ne pružaju drugi pravni ili računovodstve-ni tekstovi. Mnoge teme, kao što su reorganizacija i ukidanje moratorijuma, nemaju ekvivalente u drugim oblastima i specifične su samo za polje stečaja. Otuda će ovaj priručnik pokušati da podrobnije objasni pojedine teme koje nisu obrađene na drugim mestima. On je osmišljen tako da određene oblasti približi praktičaru – stečajnom upravniku. On ne treba da bude apstraktna rasprava ko-ja će se baviti svakim pojedinačnim poglavljem zakona, već razrada određenih oblasti. Iako je sačinjen polazeći od uloge stečajnog upravnika, priručnik može da bude od koristi i za sudije koje vrše nadzor nad radom stečajnih upravnika kao i za advokate koji se bave ovom oblašću prava.

Nadam se da će Vam ovaj tekst biti koristan i praktičan.

Srdačno,

Beograd, Srbija Milo Stevanovich, Esq. januara 2005

15

PREDGOVOR

Piše: Sudija Semjuel L. Baford

Tržišna ekonomija zasnovana na privatnoj svojini, sa odgovarajućom pravnom regulativom, pokazala se kao najbolji ekonomski sistem za stvaranje i očuvanje bogatstva države i njenih građna. Tržišna ekonomija zahteva određeno pravno okruženje kako bi se ekonomska prava neophodna za njeno efikasno funkcioni-sanje mogla ostvariti i zaštititi. U kontinentalnoj Evropi, to pravno okruženje čine građanski i trgovinski zakonici i drugi relevantni propisi iz oblasti privred-nog prava.

Zakon o stečajnom postupku je važan deo pravnog sistema, neophodan za tržišnu ekonomiju. Efikasan sistem stečaja podstiče preuzimanje rizika od strane preduzetnika, umanjuje ekonomske gubitke, privlači strane investicije i podstiče razvoj i povećanje bogatstva celog društva. Stečajni zakon treba da pomogne da se resursi sa neekonomičnih, neproduktivnih ili neprofitabilnih preduzeća preusmeravaju tamo gde će biti efikasnije upotrebljeni. Njime se po-stavlja sistem u okviru koga može da se izvrši ta relokacija, ali se u isto vreme (u meri u kojoj je to u datim okolnostima moguće) štite obligaciona i stvarna prava različitih strana u postupku, uključujući vlasnike preduzeća, poverioce i radnike. Svaka od ovih grupa mora da snosi deo gubitaka prouzrokovanih stečajem preduzeća i svaka od njih mora da žrtvuje deo svojih interesa preraspo-deli imovine koja nije dovoljna da se svi u potpunosti namire.

Novi Zakon o stečajnom postupku je osmišljen tako da se u pravnom i eko-nomskom sistemu Srbije ova svrha efikasno postigne. Međutim, biće potrebno vreme i iskustvo da se dostigne njegova efikasna primena. Glavni učesnici u stečajnom postupku treba da nauče kako da realizuju svoje uloge na što produk-tivniji način i za to će im biti potrebna saradnja i međusobna pomoć. Takođe, zakon će verovatno biti potrebno dorađivati jer će domaća pravna struktura i ekonomski uslovi postajati bolje definisani i menjaće se kako ekonomski razvoj bude napredovao.

Stečajni upravnik je najvažniji učesnik u stečajnom postupku. U bankrotstvu, stečajni upravnik preuzima imovinu preduzeća prodaje je i sredstva ostvarena prodajom raspoređuje na poverioce. On je dužan da obezbedi prodaju imovine dužnika na odgovarajući način kako bi se postigla najbolja moguća cena na

Sudija Baford je federalni stečajni sudija u Los Anđelesu, država Kalifornija, SAD. On je takođe vanredni profesor Pravnog fakulteta Harvard univerziteta i predavao je na brojnim seminarima za sudije i druge zvaničnike u Istočnoj Evropi i drugim delovima sveta.

16

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

tržištu u razumnom vremenu posle pokretanja bankrotstva. Takođe je dužan da odluči da li je imovina vredna truda i sredstava koje je potrebno uložiti da bi se ona prodala, ili treba odustati od prodaje jer je njena tržišna vrednost niža od troškova prodaje i njene pripreme.

Stečajni upravnik je, zatim, dužan da pronađe imovinu koja je sakrivena ili na drugi način uklonjena iz poslovnih prostorija, kako bi obezbedio da sva vredna imovina bude locirana i prodata. Stečajni upravnik takođe ima obavezu da čuva imovinu dok ona ne bude prodata i da čuva sredstva ostvarena od prodaje imovine do njihove raspodele poveriocima.

Da bi ostvario ove ciljeve, stečajni upravnik treba da bude upoznat sa relevant-nim domaćim i međunarodnim tržištem, kao i koracima koje je neophodno preduzeti da bi se u konkretnom slučaju prodaja imovine efikasno obavila. Da bi izgradio i razvio ovu veštinu, stečajni upravnik treba da učestvuje u obrazov-nim programima kako bi pratio promene u zakonodavstvu, sistemima i tehnika-ma potrebnim za izvršavanje svojih odgovornosti. Stečajni upravnik, takođe, u svim fazama prikupljanja i prodaje imovine treba da zna koji su to stručnjaci koji bi mu bili od pomoći u efikasnom vršenju njegovog posla.

Stečajni upravnik je dužan obezbediti da se stečajni postupak vodi u skladu sa zahtevima stečajnog zakona i drugim relevantnim propisima. U tom cilju, može mu biti potrebna pravna pomoć kako bi razumeo i pridržavao se odgova-rajućih zakona ili pomoć drugih eksperata, kao što su računovođe, procenitelji, savetnici za investicije i aukcije. U isto vreme, stečajni upravnik ima obavezu da svede na najmanji nivo troškove ovih savetnika i uopšte troškove vođenja postupka, kako bi očuvao sredstva koja treba da se raspodele poveriocima.

Nadalje, stečajni upravnik ima obavezu da organizuje postupak bankrotstva na transparentan način. Transparentnost u ovom kontekstu znači da će se imovina obično prodavati putem javnog nadmetanja na način koji treba da dovede do najbolje moguće ponude, kao i da stečajni upravnik treba u svemu da postupa u skladu sa propisima koji štite učesnike u ovom postupku.

U tranzicionoj privredi, kao što je privreda u Srbiji, stečajni upravnici se su-očavaju sa posebnim izazovima. Tržište često nije potpuno razvijeno i može biti komplikovano naći kupce koji su raspoloženi da plate dobru cenu za imovi-nu koja se prodaje. Mnogo je važnije da stečajni upravnik proda imovinu u što kraćem vremenskom periodu, kako bi ona brzo bila vraćena ne tržište, umesto da čeka da se pojavi anđeo sa više novca u neodređenom vremenskom periodu. Spora prodaja imovine nosi velike troškove, kako za pojedinačno preduzeće, tako i za celu privredu. Stečajni upravnik mora biti spreman i na odluku da se neke stvari, naročito one koje su stare, trošne ili koje su zastarele, bace ili uni-

17

šte, kako bi se prazno zemljište ili sirovine koje ostanu od njih mogle upotrebiti za drugu, ekonomičniju svrhu.

Stečajni upravnik takođe ima obavezu da prouči poslovne knjige i dokumenta-ciju stečajnog dužnika kako bi utvrdio koje pravne poslove zaključene pre otva-ranja stečajnog postupka treba osporiti zbog toga što je došlo do pogodovanja poverilaca, prevare ili ugovaranja preniske cene. Ponekad mora pokrenuti i sud-ski postupak kako bi se ovi pravni poslovi stavili van snage i kako bi se povratila imovina za namirenja poverilaca. U ovom postupku, stečajni upravnik treba da bude dovoljno mudar i proceni koja su od ovih pobijanja ekonomski isplativa, kako bi ignorisao ili odustao od onih koja neće dovesti do povraćaja opipljivih sredstava ili pristao na zaključenje poravnanja koja su finansijski opravdana.

Kod reorganizacije, obaveze stečajnog upravnika su još važnije. Nakon početka postupka reorganizacije, stečajni upravnik treba da sarađuje sa članovima upra-ve i zaposlenima kako bi preduzeće nastavilo da posluje. Pri tome, i stečajni upravnik i uprava treba da nastoje da eliminišu one delatnosti koji dovode do gubitaka i učvrste one koje donose profit preduzeću. Stečajni upravnik mora da ima veliko iskustvo u oblasti poslovanja, ekonomije i finansija kako bi mogao da donese operativne odluke koje će podstaći povratak na profitabilno poslova-nje i obezbediti uslove za održiv plan reorganizacije.

Reorganizacija zahteva restrukturiranje i operativnih i finansijskih poslova preduzeća kako bi bilo konkurentno na tržištu i profitabilno. Plan koji treba da dovede do ovog cilja treba da sačine stečajni upravnik i organ uprave stečaj-nog dužnika zajedno, uz savetovanje sa najvažnijim poveriocima. Ovakav plan mora biti u skladu sa važećim zakonima i sačinjen tako da njegovo usvajanje podrži dovoljno poverilaca. Stečajni upravnik ima naročito značajnu ulogu u pripremi prihvatljivog plana i njegovom vođenju kroz postupak koji će voditi njegovom usvajanju i odobrenju od strane suda.

Nakon što plan reorganizacije bude usvojen, stečajni upravnik može imati dalju obavezu da plan sprovede u skladu sa njegovim odredbama i obezbedi poveri-ocima isplatu iznosa koji je dogovoren tokom pregovoranja plana. Ukoliko dođe do promene ekonomskih uslova u odnosu na one koji su bili predviđeni planom, stečajni upravnik će se suočiti sa izazovom prilagođavanja poslovanja reorganizovanog dužnika novim okolnostima kako bi mogao da ispuni svoje obaveze u skladu sa planom.

Stečajni upravnik, više nego bilo koji učesnik stečajnog postupka, obezbeđuje da taj sistem efikasno funkcioniše, tako da imovina koja se ne iskorišćava na efikasan način može biti iskorišćena u druge svrhe, u korist konkretnog predu-zeća, ali i cele privrede.

PREDGOVOR

18

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

Ovaj priručnik će, nadam se, biti koristan stečajnim upravnicima prilikom donošenja odluka u toku postupka bankrotstva ili reorganizacije. Takođe bi trebalo da bude od koristi i sudijama, advokatima, revizorima, ekonomistima i drugim licima koja obavljaju profesionalnu delatnost u okviru sistema stečaja. Može da pruži informacije značajne i za upravu kako stečajnog dužnika tako i stečajnih poverilaca, kako bi bolje razumeli prirodu stečajnog postupka i razvili razumna očekivanja u odnosu na njegov tok i ishod.

21

UVOD

Šta obuhvata stečajno pravo

Sistem stečaja je ključna i neophodna komponenta svake tržišne ekonomije. Da bi se preduzeća koja imaju teškoća u poslovanju reorganizovala, kada je to moguće, ili uklonila sa tržišta kada je reorganizacija nemoguća, neophodan je uređen pravni okvir. Efikasan sistem stečajnog postupka obezbeđuje vraćanje imovine i resursa u proizvodne tokove. Ista imovina može biti povoljno kuplje-na od strane drugih lica kao osnovni kapital za novo preduzeće, koje će da za-posli radnike, plaća poreze i doprinese ekonomskom rastu. Zakon o stečajnom postupku podstiče davanje kredita time što se štite prava poverilaca, umanjuje rizik koji se pojavljuje prilikom davanja zajmova a time i povećava dostupnost kredita za finansiranje ekonomskog razvoja.

Svrha Zakona o stečajnom postupku je da se uspostavi mehanizam putem kog neobezbeđeni poverioci mogu da namire svoja potraživanja u najvećoj mogućoj meri. To je mehanizam za namirenje potraživanja svih neobezbeđenih poverila-ca u okviru samo jednog postupka. Ukoliko stečajni dužnik ne može da isplati sva svoja dugovanja prema prvobitno ugovorenim uslovima, umesto uobičajenih prava na namirenje pojedinačnih poverilaca, u okviru drugih postupaka, može se pokrenuti ovaj kolektivni pravni mehanizam. Zakon predviđa utvrđen postupak prikupljanja i raspodele imovine, pošto ona bude unovčena, što sprečava utrkiva-nje poverilaca da stečajnog dužnika rasparčaju na delove. Njime se obezbeđuje pravičan tretman svih poverilaca na osnovu njihovih zakonskih prava i redosleda naplate, koji nije uslovljen time ko je od njih prvi pokrenuo sudski postupak. Bez kolektivnog stečajnog postupka, prvi poverilac koji bi uspeo da ostvari svoja pra-va bi mogao da preuzme celu imovinu, ne ostavljajući ništa za ostale poverioce u istom isplatnom redu. Zakon o stečajnom postupku usvaja princip apsolutnog prioriteta, prema kom prava različitih poverilaca, obezbeđenih i neobezbeđenih, ne mogu biti izmenjena samo zbog toga što je nastupio stečaj.

Šta stečajno pravo ne predstavlja

Zakon o stečajnom postupku nije socijalnog karaktera. Iako stečaj ima so-cijalni aspekt, sam zakon ima ekonomsku, a ne socijalnu funkciju. Socijalna zaštita ne spada u razloge za donošenje Zakona o stečajnom postupku. Cilj ovog zakona nije da se održi zaposlenost radne snage stečajnog dužnika, niti da obezbedi da dužnik nastavi da posluje, niti da se održi postojeća vlasnička struktura. Iako ovo ponekad može biti posledica uspešne reorganizacije, to nije smisao Zakona o stečajnom postupku.

22

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

Stečajni postupak nije dopuna krivičnog zakonodavstva. Stečajni upravnik nema ulogu policajaca niti tužioca. Stečajni postupak ima ekonomsku funkciju namirenja poverilaca stečajnog dužnika u najvećoj mogućoj meri, a ne kažnja-vanja za greške iz prošlosti. Ipak, Zakon o stečajnom postupku često sadrži brojne odredbe o novčanim kaznama i drugim sankcijama u slučaju da stečajni dužnik onemogućuje sprovođenje stečajnog postupka. Takođe, ukoliko stečajni upravnik sazna da stečajni dužnik ili druga lica preduzimaju radnje koje mogu predstavljati krivično delo, on je dužan da ih prijavi javnom tužiocu i nadležnim organima. Posao stečajnog upravnika nije da se bavi krivičnim gonjenjem.

Stari zakon

Novi Zakon o stečajnom postupku (usvojen 23.07.2004, Službeni glasnik 84/04) treba da ispravi nedostatke starog Zakona o prinudnom poravnanju, stečaju i li-kvidaciji, posebno u delu koji se odnosi na tzv. „radni stečaj”. Prethodni zakon je sadržao krute, teško primenjive odredbe o prinudnom poravnanju, koje su pri-moravale sudije da biraju između širokog tumačenja zakonskih normi kako bi se izvršila reorganizacija, i bankrotstva preduzeća koje bi možda moglo da preživi. Nastavak poslovanja preduzeća bez obzira na pravila o prinudnom poravnanju je bilo poznato kao „radni stečaj”. Radni stečaj je podrazumevao mere koje su prevazilazile okvire starog zakona i bio je dokaz da taj zakon nije omogućavao efi-kasan mehanizam reorganizacije pa je sudovima, dužnicima i poveriocima postao neophodan novi mehanizam koji bi bio u skladu sa potrebama savremenog doba.

Prema starom zakonu, postupak nije uvek bio pokretan na osnovu objektivnih finansijskih kriterijuma. Stečaj je često iniciran na osnovu zakonske odredbe prema kojoj se automatski pokreće postupak ukoliko bude blokiran račun inače solventnog preduzeća. Bankovni računi su često bivali zamrznuti iz razloga koji nisu bili finansijske prirode. Poverioci nisu imali stvarni uticaj na postu-pak. Sudije su bile nadležne za sve aspekte postupka, uključujući i oblasti koje mnogo više odgovaraju ljudima sa poslovnim iskustvom. Stečajni upravnik je imao ulogu službenika suda, bez mnogo prilike da samostalno donosi odluke i pokreće inicijative. Postupci su trajali godinama, neki od njih i više od jedne decenije. Stari zakon se nije oslanjao ni na najbolju domaću praksu ni na među-narodne standarde. Ukratko, taj zakon je trebalo promeniti.

Novi zakon

Novi zakon je bio potreban da bi se dobio efikasan postupak sa jasnim rokovi-ma i pravnim posledicama, dovoljno fleksibilan da omogući dužniku i poveri-ocima da sami osmisle rešenje svog problema, omogući efikasniji mehanizam restrukturiranja i obezbedi usklađivanje sa međunarodnim standardima koji se

23

razvijaju. Takođe je bio od ključne važnosti i za dalji razvoj sistema kreditira-nja koji traži jasan, siguran i stabilan ambijent.

Novi srpski Zakon o stečajnom postupku je osmišljen tako da ispravi nedostat-ke prethodnog zakona. On predviđa:

■ jasna pravila za razrešenje neuspeha u poslovanju, na predvidiv i pravedan način;

■ razne metode za reorganizaciju poslovanja, koje su dovoljno fleksibilne i omogućuju dužniku i poveriocima da osmisle rešenje svog, u suštini ekonomskog, problema;

■ veću nadležnost, naknadu za rad i odgovornost stečajnog upravnika;■ pravila o organizovanom prikupljanju imovine;■ pravila koja regulišu pravičnu raspodelu sredstava poveriocima;■ jasan i vremenski precizan postupak prijavljivanja i usvajanja prijave

potraživanja;■ veći uticaj poverilaca bez opterećivanja i usporavanja postupka;■ uslove za usvajanje potraživanja kojima se eliminišu neadekvatne

prijave potraživanja;■ kazne za podnošenje lažne dokumentacije i prijavljivanje lažnih

potraživanja.

Od svih promena koje su uvedene novim zakonom, najvažnije su one koje se odnose na povećanu odgovornost stečajnog upravnika, a naročito na poboljšan postupak reorganizacije. Novi zakon omogućuje veću fleksibilnost u pogledu mogućnosti koje preduzeće ima prilikom sastavljanja plana reorganizacije, ali u okviru strogih rokova i zahteva da poverioci glasanjem usvoje plan. Zakon tako-đe omogućava poveriocima da podnesu svoje planove reorganizacije, a postoje i odredbe koje omogućavaju finansiranje reorganizacije i unapred pripremljene planove reorganizacije. U novom zakonu se nalaze i međunarodne odredbe o stečaju, iz UNCITRAL-ovog model zakona o stečaju sa inostranim elementom.

Najvažnije od svega, zakon obezbeđuje pravni ambijent za ozbiljne pregovore koji bi omogućili rešavanje sporova vansudskim putem. On sadrži savremene odredbe slične onima koje su prihvaćene u drugim zemljama koje pokušavaju da reformišu i modernizuju svoj sistem stečaja i u skladu je sa standardima Svetske banke i MMF-a.

Povećan značaj uloge stečajnog upravnika

Novi zakon predviđa značajniju ulogu stečajnog upravnika, koja sadrži i pro-širenje njegovog delokruga poslova. Priroda te uloge je sličnija privredniku

UVOD

24

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

nego službeniku suda. Zakon prepušta sudu tradicionalniju ulogu organa koji rešava sporove, što sudijama obezbeđuje objektivniji položaj onoga ko nadzire postupak. Sud odlučuje o prigovorima koje podnose poverioci i rešava nesu-glasice u vezi sa radnjama stečajnog upravnika. Uopšteno gledano, u odsustvu prigovora poverilaca, stečajni upravnik može samostalno da vodi postupak, ali uvek u okviru zakona. Stečajni upravnik i poverioci slični su igračima u igri sa precizno definisanim pravilima, gde je sudija arbitar koji proverava da li se svi pridržavaju pravila i da li se igra na fer način.

Ovlašćenja stečajnog upravnika jesu znatno veća, ali je zato znatno veća i njego-va odgovornost. Stečajni upravnik mora da postupa u skladu sa strogim rokovi-ma koje predviđa zakon. Prilikom obavljanja svojih dužnosti, stečajni upravnik će se sasvim sigurno suočiti sa različitim problemima, raznovrsnim kao i sama privreda. Neke od dužnosti stečajnog upravnika su navedene u zakonu, neke ni-su jasno određene. Sam zakon ne može precizno da propiše proceduru za svaku situaciju koja može da nastupi u toku upravljanja stečajnim postupkom. Zakon može samo da postavi okvir, niz parametara u okviru kojih stečajni upravnik mora da funkcioniše. Od njega se zahteva da pravilno procenjuje situaciju u svakom konkretnom slučaju.

Svrha ove knjige

Materijali objavljeni u ovom priručniku pripremljeni su kako bi se stečajnom upravniku pomoglo da se suoči sa izazovima i novim odgovornostima koje mu zakon nameće. Ovo izdanje je skup praktičnih beležaka na odabrane teme. One upoznaju čitaoca sa određenim ključnim mehanizmima stečaja, kao i sa njihovom praktičnom primenom. Osmišljene su kako bi pomogle kandidatima za stečajne upravnike da se pripreme za polaganje ispita za licencu za stečajnog upravnika, kao i za kasniju praksu. One su polazna tačka putovanja. Iako je široka baza teoretskog znanja od ključnog značaja za uspešan rad stečajnog upravnika, iskustvo stečeno u praksi je nezamenjivo.

„Mnogo znanja nas ne uči mudrosti.” Heraklit, 5–6 vek p.n.e.

„Što više znam, manje razumem.” Don Henli, Suština stvari, 1989

Nadamo se da će praktičan pristup odabranim temama u ovoj knjizi obezbediti efikasnu vezu između teoretskog znanja i stvarnih problema sa kojima će se stečajni upravnik suočavati u praksi.

27

PRAKTIČNI ASPEKTI RADA STEČAJNOG UPRAVNIKA

OPŠTA PITANJA

Ciljevi stečajnog upravnika

Posao stečajnog upravnika razlikuje se od slučaja do slučaja. Njegov cilj se drastično razlikuje u zavisnosti od toga da li će u konkretnom postupku doći do bankrotstva ili do reorganizacije preduzeća. I svoje aktivnosti će prilago-diti tome i pokušati da očuva i restrukturira poslovanje preduzeća u postupku reorganizacije za razliku od situacije u kojoj će prikupljati i prodavati imovinu preduzeća koje je prestalo da posluje.

Međutim, u trenutku pokretanja stečajnog postupka, može biti nejasno u kom smeru će se postupak kretati. Zakon je napisan tako da nema jasne razlike izme-đu prodaje i reorganizacije, sve do momenta podnošenja plana reorganizacije. Na puno mesta u toku postupka može postati jasno da pokušaj reorganizacije neće uspeti, pa se prelazi na bankrotstvo i unovčenje imovine, član 139. i član 109. kao i član 23. stav 5.

Ipak, veliki broj praktičnih koraka koje preduzima stečajni upravnik će u većini slučajeva biti slični. U početnom stadijumu postupka, stečajni upravnik mora da locira, očuva i zaštiti imovinu koja pripada stečajnoj masi bez obzira na to o kojoj vrsti preduzeća se radi i da li će se predmet završiti reorganizacijom ili prodajom. Osim u slučaju kada prethodna uprava dužnika nastavlja da obavlja poslovanje preduzeća, stečajni upravnik je lice koje kontroliše svu imovinu, sa svim ovlašćenjima upravnih organa preduzeća, bez obzira na to ko je sastavio plan reorganizacije. Jedini cilj stečajnog upravnika je da se u najvećoj mogućoj meri namire potraživanja poverilaca.

Osnovne odgovornosti stečajnog upravnika

Ukoliko se generalno rezimiraju, osnovne obaveze stečajnog upravnika su da:

■ Locira, kontroliše, sačuva i zaštiti svu imovinu; ■ Analizira i isplanira najefikasniji metod prodaje imovine;■ Održava ili bar nadgleda javnu prodaju imovine ili druge vrste prodaje; ■ Pažljivo prati sva raspolaganja inovinom, podneske, radnje i raspodele;■ Utvrdi osnovanost prijavljenih potraživanja;■ Izvrši raspodelu poveriocima u skladu sa zakonom;■ Pripremi potpune i precizne izveštaje;

28

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

■ Da se u svakom trenutku ponaša odgovorno, raspodeli imovinu na transparentan način u skladu sa zakonom i profesionalnim standardima i da se trudi da izbegne bilo kakav utisak da se stečajni postupak vodi na neodgovarajući način.

Praktično sve radnje stečajnog upravnika u postupku bankrotstva dužnika, ima-će za osnovu barem neki od gore navedenih koraka.

Cilj kod bankrotstva: maksimalno namirenje

Jednostavno rečeno, cilj stečajnog upravnika kod bankrotstva je da preduzme sve što je potrebno da se u maksimalnoj mogućoj meri namire potraživanja stečajnih poverilaca. To podrazumeva efikasno prikupljanje imovine i utvrđiv-anje najefikasnijeg metoda prodaje kako bi sredstva ostvarena od prodaje bila što veća.

Cilj kod reorganizacije: usvajanje izvodljivog plana reorganizacije

Glavni cilj. Kod reorganizacije, cilj kome stečajni upravnik treba da teži je stvaranje plana reorganizacije koji će biti apsolutno prihvaćen i izvodljiv i koji postavlja preduzeće na čvrste finansijske osnove. Plan reorganizacije je dokument kojim se vrši pretvaranje postojećih obaveza dužnika prema pov-eriocima u nove obligacije, i kojim se definišu buduće aktivnosti preduzeća, naročito u pogledu toga kako, kada i u kojoj meri će biti isplaćena već dospela dugovanja.

Prethodni cilj. Na početku, cilj stečajnog upravnika je da očuva imovinu, nast-avi poslovanje i održi vrednost preduzeća. Nadalje, stečajni upravnik mora da se trudi da poverioci imaju dovoljno informacija kako bi mogli da odluče da li je reorganizacija bolja strategija za namirenje njihovih potraživanja od bankrotstva.

Naredni cilj. Kada plan bude usvojen, stečajni upravnik mora da obezbedi nj-egovo sprovođenje na dogovoren način, a kada to nije slučaj, poverioci o tome moraju odmah biti obavešteni kako bi mogli da preduzmu odgovarajuće mere u cilju zaštite svojih interesa.

Stečajni upravnik obavlja ekonomsku funkciju. On nije niti policajac niti tužilac. Njegov cilj je da u najvećoj mogućoj meri namiri potraživanja poverilaca, a ne da kažnjava za greške iz prošlosti.

KOMENTAR IZ PRAKSE

29

Odluke koje zahtevaju poslovnu procenu

Stečajni upravnik će morati da donosi odluke o tome da li je isplativo koristiti sredstva za:

■ preduzimanje radnji u cilju povraćaja nedozvoljenog ili pogodovanog prenosa imovine do kog je došlo pre otvaranja stečajnog postupka;

■ popravku imovine, finalizaciju proizvodnje i sastavljanje proizvoda pre nego što budu prodati ili prodaju robe u „kakvom-takvom” stanju;

■ nastavak nepovoljnih zakupa ili ugovaranje povoljnijih uslova; ■ naplatu nenamirenih potraživanja od trećih lica;■ pravljenje kompromisa sa dužnicima ili ugovaranje pogodnijih uslova

isplate.

Očekivati nered i konfuziju u preduzeću

Preduzeća sa finansijskim problemima su često u veoma nesređenom stanju. Poverioci stalno zovu dužnika (ili podnose tužbe). Zaposleni napuštaju preduz-eće (ili štrajkuju). Sve to, uz visok stepen rizika da će imovina biti izgubljena ili ukradena. Stečajni upravnik treba da očekuje da će zateći stanje haosa i dezorganizacije kada stupi na dužnost.

Prvi dani i momenti su najvažniji

Prvi dani stupanja stečajnog upravnika na dužnost su najvažniji. Tada se određ-uje način i ritam upravljanja postupkom. Ono što stečajni upravnik preduzme u cilju uspostavljanja kontrole na početku u velikoj meri će odrediti dalji pravac postupka. Sve što uradi biće tumačeno kao najava onoga što može od njega dalje da se očekuje. Takođe će odrediti i nivo saradnje i poštovanja koji će mu biti ukazani.

Sukob interesa

Pre samog imenovanja, ili odmah pošto bude imenovan, stečajni upravnik treba da preduzme sve razumne mere kako bi ustanovio da li postoji sukob interesa ili neko drugo ograničenje zbog koga ne bi mogao da obavlja zadatke navedene u članu 14. i 15. Zakona o stečajnom postupku. To se postiže utvrđivanjem ko su glavni učesnici stečajnog postupka kako bi se videlo da li prethodne poslo-vne aktivnosti stečajnog upravnika predstavljaju razlog za njegovo obavezno ili relativno izuzeće u postupku ili mogu da utiču na njegovu nepristrasnost. U nekim slučajevima, samo iznošenje određenih činjenica stranama u postupku i sudu može rešiti ovaj problem.

PRAKTIČNI ASPEKTI RADA STEČAJNOG UPRAVNIKA

30

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

Kod svakog imenovanja, Agencija za licenciranje stečajnih upravnika će zahtev-ati od stečajnog upravnika potvrdu da ne postoji sukob interesa i da on poseduje znanje i sposobnosti neophodne za obavljanje ove dužnosti.

Planiranje aktivnosti pre imenovanja stečajnog upravnika

U toku prvih dana stečajnog postupka izgledaće kao da postoji previše stvari koje treba uraditi. Ključna stvar pri preuzimanju uprave je planiranje pre samog preuzimanja, kako bi se postavio sistem koji će omogućiti što lakše obavljanje zadataka. Postoje određene mere koje stečajni upravnik treba da preduzme unapred, kako bi mogao da počne sa radom odmah po imenovanju. Važno je pripremiti kancelarijske poslove i pronaći već postojeće spiskove zaposlenih u računovodstvu, u obezbeđenju i ostalim službama, kako bi stečajni upravnik mogao brzo dobiti pomoć ovih lica, kada mu to bude potrebno.

Neke od mera koje stečajni upravnik može preduzeti pre imenovanja su da:

■ pripremi listu aktivnosti koje treba odmah preduzeti;■ pripremi plan i pravila raspolaganja novcem;■ locira i održi sastanke sa firmama i pojedincima koji mu mogu biti od

pomoći;■ prouči procedure i uslove banaka za otvaranje novih računa; ■ konfiguriše kompjuterski softver za praćenje kretanja postupka;

Efikasno upravljanje u ranim fazama postupka će preduprediti mnoge probleme koji mogu nastati kasnije, čime će doći i do većeg povraćaja sredstava steča-jnim poveriocima.

Prethodno planiranje - vezano za konkretan slučaj

Pre preuzimanja uprave nad dužnikom, stečajni upravnik mora da pribavi info-rmacije o preduzeću i obimu njegove imovine i poslovanja. Ovo podrazumeva pribavljanje svih dokumenata koji su predati sudu, utvrđivanje svih lokacija na kojima se preduzeće odnosno njegovi delovi nalaze, kao i vrsta imovine koje stečajni upravnik može očekivati da će zateći. Ukoliko je u pitanju preduzeće u oblasti rudarstva, stečajni upravnik može očekivati tešku mašineriju. Ukoliko je u pitanju banka ili finansijsko preduzeće, stečajni upravnik može očekivati dokumentaciju i kompjutere. U svakom od ovih slučajeva biće potrebno pre-duzeti različite mere, a može se javiti i potreba za raznim vrstama stručnog znanja. Za preduzeće koje ima više lokacija može biti potrebno da stečajni upravnik na svaku od njih pošalje tim koji će je obezbeđivati. Za efikasno plan-iranje od ključnog značaja je da stečajni upravnik pažljivo prouči o kojoj vrsti

31

preduzeća se radi, gde se nalaze prostorije u kojima se čuva inventar i odakle se vodi posao.

Pribavljanje informacija

U trenutku imenovanja, stečajni upravnik je u lošoj poziciji s obzirom da mu je u ovoj početnoj fazi na raspolaganju vrlo malo informacija. Ipak, uprkos tome, mora brzo da deluje kako bi uspostavio kontrolu nad situacijom. Proces saznavanja i razumevanja objektivne situacije je teži nego što to na prvi pogled deluje i stečajni upravnik u tom cilju mora da koristi sve resurse koji su mu na raspolaganju.

Stečajni upravnik mora prikupiti informacije o preduzeću iz svih raspoloživih izvora. Prvi izvor je postupajući sud, kao i sva dokumentacija na osnovu koje se pokreće postupak. Takođe treba pribaviti i razmotriti sve ostale informacije koje su odmah dostupne.

Neki od mogućih izvora informacija su:

■ dokumentacija koja čini spis predmeta;■ sudija koji postupa po predmetu;■ izveštaji u medijima;■ Agencija za privredne registre koja vodi registar privrednih subjekata;■ Agencija za hartije od vrednosti i i drugi registri;■ javne knjige sa podacima o nepokretnostima (informacije o vlasništvu,

hipotekama i drugim založnim pravima);■ Uprava javnih prihoda;■ glavni poverioci;■ postojeća uprava preduzeća;■ glavni zaposleni;■ privredna komora.

Na prvim sastancima je potrebno saznati sledeće podatke o preduzeću i njeg-ovim proizvodima:

■ proizvodi / lokacije fabrika / baza podataka o zaposlenima / struktura uprave / snabdevači;

■ problemi koji prouzrokuju finansijske poteškoće;■ finansijski izveštaji;■ glavni akcionari / poverioci / nadzorni organi / ostala uticajne strane;■ problemi krivične ili prekršajne prirode.

PRAKTIČNI ASPEKTI RADA STEČAJNOG UPRAVNIKA

32

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

MERE KOJE SE PREDUZIMAJU PO IMENOVANJU

Preuzimanje kontrole nad dužnikom

Imenovanje stečajnog upravnika je prekretnica koju uprava preduzeća i svi zaposleni moraju da razumeju. Stečajni upravnik je ovlašćen da upravlja posl-ovima preduzeća u skladu sa nalozima suda. Iako je stečajni upravnik ovlašćen da upravlja preduzećem, on može delegirati svoja ovlašćenja na generalnog direktora, kada smatra da je to korisno.

Obaveštavanje zainteresovanih strana o imenovanju

Važno je da generalni direktor i svi zaposleni budu obavešteni o imenovanju steč-ajnog upravnika. Stečajni upravnik treba odmah dostaviti nadzornom organu i upravi preduzeća primerak rešenja o svom imenovanju. Stečajni upravnik treba da se upozna sa nadzornim organom i upravom dužnika i da im objasni kako je on od tog trenutka ovlašćen da upravlja preduzećem i da njihovo pravo na upravljanje prestaje (čla-novi 16, 17. i 60.) Stečajni upravnik treba da dostavi svim glavnim člano-vima uprave dužnika kopiju rešenja o imenovanju, kao i kopiju dela zakona kojim se detaljno opisuju ovlašćenja stečajnog upravnika, naročito napred navedene članove. On, takođe, može postaviti kopiju rešenja o imenovanju na mesto vidljivo svim zaposlenima. Stečajni upravnik bi trebalo da dostavi kopiju rešenja i drugim stra-nama koje imaju neki interes u konkr-etnom slučaju.

Nadzorni organ i uprava

Iako stečajni upravnik preuzima prava i obaveze uprave preduzeća, njemu će brzo postati neophodna saradnja sa postojećom upravom preduzeća kako bi brzo preuzeo kontrolu nad preduzećem, locirao i obezbedio imovinu, i utvrdio finansijsko stanje preduzeća. Stečajni upravnik treba da pripremi i formalno dostavi upravi preduzeća pismo u kome objašnjava njihove odgovornosti i oba-veze, kao što je navedeno u članovima 16. i 17. Stečajni upravnik može i

Stečajni upravnik treba da potpiše potvrde za svu preuze-tu gotovinu ili ključeve. To treba da urade i svi članovi uprave ili zaposleni kod kojih je ostalo nešto od imovine preduzeća. Prilikom preuzimanja gotovog novca, vrednosnih papira ili dru-gih predmeta veće vrednosti, uz stečajnog upravnika, potvrdu treba, kao svedok, da potpiše bar još jedno lice koje je prisus-tvovalo brojanju i preuzimanju te imovine. To treba uraditi radi zaštite stečajnog upravnika od eventualnih optužbi za neprop-isno postupanje.

KOMENTAR IZ PRAKSE

33

razmotriti mogućnost da upravi preduzeća dostavi upitnik koji bi oni popunili, kako bi stekao bolji uvid u poslovnu situaciju.

Kontrola i zaštita imovine

Jedan od neposrednih ciljeva imenovanja stečajnog upravnika je da se uspostavi kontrola nad imovinom, kao i da se ona obezbedi i zaštiti. Član 84. Zakona o stečajnom postupku propisuje da stečajni upravnik odmah po pokretanju steč-ajnog postupka mora preuzeti svu imovinu koja spada u stečajnu masu. Naj-češće će biti u pitanju isti dan kada bude pokrenut stečajni postupak. Ovo je naročito važno kada je imovinu dužnika lako transportovati ili prodati. Ukoliko stečajni upravnik ne preuzme imovinu odmah, on rizikuje da bude optužen da je postupao nemarno i da je oštetio poverioce. Kako bi izbegao ovaj rizik, steč-ajni upravnik treba u ovom pogledu da deluje što je brže moguće.

Predstavljanje plana i sastavljanje liste stvari koje treba uraditi

Pri preuzimanju kontrole, izuzetno značajno je imati plan za preuzimanje i saopštiti ovaj plan saradnicima i stručnjacima koji pomažu stečajnom uprav-niku, kao i svim ostalim zaposlenima u preduzeću, kojima nije prestao radni odnos. Vrlo je dobro imati sveobuhvatnu listu radnji koje treba preduzeti, i koju je moguće koristiti u svim dokumentima kako bi se obezbedilo da sva pitanja budu pokrivena. Ova lista će takođe pomoći manje iskusnim praktičarima iz oblasti stečaja da efikasnije obavljaju svoje dužnosti.

Primer koncepta za listu stvari koje treba uraditi je prikazan niže.

Lista stvari nad kojima treba preuzeti državinu i kontrolu

Izuzetno je važno da se što pre preuzme imovina dužnika. Potrebno je odmah identifikovati i obezbediti državinu nad najvrednijim pokretnim stvarima. Ove stvari će se razlikovati u zavisnosti od toga čime se stečajni dužnik bavi, ali najčešće će podrazumevati gotov novac i račune u banci, hartije od vrednosti, inventar velike vrednosti, finansijske knjige, dokumentaciju koja potvrđuje vlasništvo i motorna vozila.

Dole su na uopšten način navedeni neki od koraka koje treba preduzeti i pitanja koja treba imati u vidu kada se preuzima imovina. Na osnovu ovog koncepta može se sastaviti lista stvari koje treba uraditi.

PRAKTIČNI ASPEKTI RADA STEČAJNOG UPRAVNIKA

34

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

I Obaveštavanje o imenovanju

■ Dolazak u prostorije stečajnog dužnika i dostavljanje kopije sudskog rešenja o pokretanju stečajnog postupka i imenovanju stečajnog upravnika.

■ Dostavljanje navedenih rešenja se može izvršiti, u zavisnosti od potrebe u konkretnom slučaju:

◘ Bankama i drugim finansijskim institucijama;◘ Pošti – sa instrukcijama da preusmere svu poštu na stečajnog

upravnika; ◘ Kupcima koji nisu još platili proizvode – sa uputstvom da sve

uplate šalju na stečajnog upravnika;◘ Advokatima, revizorima i drugim stručnim savetnicima predu-

zeća;◘ Osiguravajućem društvu kod koga je stečajni dužnik osiguran

– sa uputstvima da se promeni korisnik osiguranja; ◘ Berzi, ako je potrebno;◘ Dobavljačima;◘ Vlasnicima poslovnog prostora ili zakupcima;◘ Trećim licima koja drže imovinu preduzeća;◘ Trećim licima čija je imovina na čuvanju kod stečajnog dužnika;◘ Lokalnim vlastima; ◘ Javnim komunalnim službama (struja, gas, voda, telefon);◘ Poreskim organima, organima nadležnim za penziono i zdrav-

stveno osiguranje i zapošljavanje;◘ Izdavaocima kreditnih kartice, ako postoje;◘ Određenim službenicima policije.

■ Kad su u pitanju banke, važno je poslati obaveštenje da lica koja su do sada bila ovlašćena za raspolaganje sredstvima to više nisu i da nikakve uplate, transferi niti transakcije više nisu dozvoljeni bez odobrenja stečajnog upravnika;

■ Što se tiče vlasnika poslovnog prostora, može biti potrebno da se rešenje o pokretanju stečajnog postupka postavi na glavna vrata ili kapiju prostorija stečajnog dužnika;

■ Kad se radi o pošti, važno je poslati uputstvo da se od sada sva pošta za preduzeće šalje stečajnom upravniku;

35

■ Za osiguravajuće društvo je važno naznačiti promenu korisnika osiguranja, kada je to potrebno;

■ Što se tiče kupaca koji još uvek nisu platili kupljene proizvode, važno je poslati uputstvo da se od sad sve uplate šalju na ime stečajnog upravnika (ili u sef u banci) i da uplate izvršene bilo kom drugom licu neće imati za posledicu smanjenje iznosa dugovanja;

■ Advokatima, revizorima i drugim stručnim savetnicima je važno naznačiti da svi izveštaji treba da budu adresirani na stečajnog upravnika i da stečajni upravnik od sada upravlja svim parnicama koje su u toku. Takođe, treba zahtevati od ovih lica spisak svih poslova na kojima trenutno rade za stečajnog dužnika.

II Početni sastanak sa upravom

■ Sastati se sa upravom i objasniti da su pokretanjem stečajnog postupka prestala ovlašćenja organa uprave da na bilo koji način raspolažu imovinom dužnika, bez izričitog ovlašćenja stečajnog upravnika.

■ Drugi ciljevi početnog sastanka su:◘ Da se pribave informacije potrebne za odlučivanje o tome da

li preduzeće na kratak rok treba da nastavi sa poslovanjem;◘ Da se obezbedi saradnja sa upravom preduzeća;◘ Da se pribave informacije o tome koja pitanja su najhitnija;◘ Da se uprava obavesti o obavezama i dužnostima koje prois-

tiču iz Zakona o stečajnom postupku

III Fizički obezbediti imovinu

■ Preuzeti gotov novac i male stvari velike vrednosti koje lako mogu biti sakrivene ili ukradene;

■ Preuzeti sve hartije od vrednosti, dokumentaciju koja potvrđuje vlasništvo, registracionu dokumentaciju, licence, najvažnije ugo-vore, posebno one o zakupu;

■ Preuzeti sve pečate, pečate sa potpisom i slične instrumente koji potvrđuju autentičnost;

PRAKTIČNI ASPEKTI RADA STEČAJNOG UPRAVNIKA

36

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

■ Preuzeti ključeve od svih kutija ili sefova, kombinacije za katance sa šifrom, kao i sve drugo što omogućava pristup vrednim stvarima ili važnim informacijama;

■ Razmotriti mogućnost da se zamene sve brave u prostorijama duž-nika. U principu, pametno je promeniti sve brave i tako onemogu-ćiti pristup prostorijama;

■ Locirati sva motorna vozila i preuzeti sve ključeve od njih; ■ Za one ključeve koji se ne mogu vratiti, napraviti spisak ljudi kod

kojih se ključevi nalaze i pozvati ih da potpišu da se ključevi nalaze kod njih;

■ U početku će samo stečajni upravnik i njegovo osoblje imati klju-čeve. Kasnije, kada se stekne poverenje u određene zaposlene, i njima se mogu poveriti ključevi od prostorija;

■ Razmotriti da li članove obezbeđenja treba promeniti ili zaposliti, i ako je potrebno - da li za puno radno vreme ili samo za pola radnog vremena;

■ Utvrditi da li su prostorije stečajnog dužnika opremljene alarmom koji funkcioniše, i ukoliko jesu, obavestiti preduzeće koje je instaliralo alarm da je imenovan stečajni upravnik i promeniti šifru. Ukoliko ne postoji alarm, razmotriti mogućnost njegove instalacije;

■ U određenim slučajevima može biti neophodno da imovina steč-ajnog dužnika bude premeštena na sigurno mesto, na čuvanje kod trećeg lica, ili da službenik suda zapečati imovinu;

■ Organizovati redovnu kontrolu nad svim predmetima koji se iznose iz prostorija. Mora se postaviti lice koje će proveravati da zapos-leni i druga lica ne iznose imovinu preduzeća bez dozvole;

■ Urediti odnose sa komunalnim službama i zakupcima. Što se tiče komunalnih službi, može biti potrebno da se u sudu, kao sredstvo obezbeđenja, deponuju sredstva u visini mesečnog iznosa računa za komunalije;

■ Razmotriti mogućnost da se naprave fotografije ili kamerom snimi imovina na dan njenog preuzimanja;

■ Imati u vidu vrednost onih predmeta sa skrivenom ili potencijalnom vrednošću koja bi se u suprotnom mogla prevideti, kao na primer:

◘ Staro gvožđe;◘ Otpad iz proizvodnje;

37

◘ Nepotreban inventar;◘ Višak materijala;◘ Višak radne snage;◘ Višak proizvodnih kapaciteta;◘ Neiskorišćene sirovine;◘ Neiskorišćen prostor za proizvodnju ili magacinski prostor;◘ Neiskorišćene zgrade i mašine;◘ Cigle i drugi građevinski materijal;◘ Neiskorišćena prava i licence;◘ Patenti / žigovi / logo;◘ Spisak adresa;◘ Prava na korišćenje zemljišta.

IV Imovina koja se nalazi kod trećih lica

■ Obavestiti treća lica koja drže imovinu stečajnog dužnika da je pokrenut stečajni postupak;

■ Treća lica bi trebalo da budu obaveštena što je pre moguće, telefonom ili lično, što treba propratiti i pismenim obaveštenjem. Treba im ukazati da nije dozvoljeno da premeštaju stvari koje pripadaju dužniku niti da na bilo koji način njima raspolažu, bez izričitog pismenog odobrenja stečajnog upravnika;

■ Ukoliko je vrednost ovih stvari materijalne prirode, stečajni upravnik bi trebalo da poseti prostorije trećeg lica kako bi potvrdio da one postoje i proverio u kakvom su stanju, kao i njihovu bezb-ednost. Fotografisanje ili snimanje kamerom će biti od koristi za popunjavanje dokumentacije stečajnog upravnika;

■ Ukoliko treće lice tvrdi da ima potraživanje prema stečajnom dužniku i zadržava imovinu stečajnog dužnika kao obezbeđenje za to svoje potraživanje, stečajni upravnik mora da proveri osnovanost njegovog potraživanja. U skladu sa odgovarajućim zakonom treće lice može imati pravo da zadrži imovinu stečajnog dužnika dok mu dug ne bude plaćen u celosti. Međutim, nema pravo da koristi ili proda imovinu;

PRAKTIČNI ASPEKTI RADA STEČAJNOG UPRAVNIKA

38

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

V Imovina trećih lica

■ Stečajni upravnik bi trebalo da zadrži imovinu koja pripada trećim licima (imovina izlučnih poverilaca) dok oni ne obezbede odgovara-juću dokumentaciju kojom potvrđuju da ne postoji interes stečajne mase usmeren na tu imovinu;

■ Postupak za ovo je izložen u članu 91. Zakona o stečajnom post-upku. Lice koje tvrdi da ima pravo svojine na prostorijama dužnika zahteva povraćaj prostorija; stečajni upravnik na taj zahtev mora da odgovori u roku od 20 dana. Ukoliko stečajni upravnik odbije zahtev, treće lice ima pravo da podnese prigovor stečajnom veću u roku od 5 dana od saznanja za odbijanje;

■ Oprema i druga imovina koja je predmet finansijskog lizinga je re-gulisana članom 75. Usled postojanja moratorijuma, predviđenog odredbom člana 73. zakona, davalac lizinga ne može da preuzme svoju imovinu pre nego što bude doneta odluka o bankrotstvu, osim ukoliko dokaže da trpi štetu usled radnji stečajnog upravnika. U tom slučaju, davalac lizinga bi mogao da izdejstvuje ukidanje moratorijuma na njegovoj imovini ili drugu vrstu zaštite, kao što je navedeno u članu 48.

VI Finansijske knjige

■ Neophodno je obezbediti sve finansijske podatke. Ukoliko je moguće, treba promeniti lozinke za pristup svim kompjuterskim sistemima. Posebno treba obratiti pažnju da se obezbede podaci u kompjuterima, pošto oni mogu biti lako promenjeni ili obrisani od strane uprave ili zaposlenih u preduzeću;

■ Trebalo bi razmotriti potrebu da se obezbedi štampana kopija naj-važnijih podataka sa kompjutera. Takođe, treba proučiti procedure redovnog snimanja podataka koje je koristio stečajni dužnik;

■ Razmotriti onemogućavanje svakog pristupa podacima osim iz kan-celarije, uključujući i pristup podacima putem interneta. Isključiti modeme i telefonske linije iz kompjutera, tako da se onemogući svako dodavanje i brisanje podataka;

■ Dati instrukcije zaposlenima u računovodstvu da ažuriraju podatke u fin-ansijskim knjigama zaključno sa danom pokretanja stečajnog postupka;

39

■ Proučiti računovodstveni sistem i videti da li je adekvatan za pot-rebe stečajnog upravnika (računovodstveni sistem koji se zasniva samo na nacionalnim šiframa računa najverovatnije neće biti dovoljan za izračunavanje visine raznih vrsta marginalnih troškova, a ti su podaci potrebni stečajnom upravniku.

VII Odnos sa zaposlenima

■ Organizovati sastanak sa zaposlenima kako bi oni bili obavešteni o pokretanju stečajnog postupka. Predstavnici sindikata bi trebalo da budu posebno obavešteni o tome koje su obaveze i ovlašćenja stečajnog upravnika;

■ Pokretanje stečajnog postupka se smatralo razlogom za otpuštanje zaposlenih prema zakonodavstvu iz oblasti stečaja i radnih odnosa. Međutim, novim zakonom se ne zahteva momentalno ili automatsko otpuštanje zaposlenih otvaranjem stečajnog postupka. Kako bi se zaštitila imovina dužnika, stečajni upravnik mora da odredi koliki je najmanji broj zaposlenih koji su mu potrebni za rad;

■ Zaposleni koji ostanu zadržani u radnom odnosu moraju biti obavešteni kakve su njihove odgovornosti u toku stečajnog postupka. Stečajni upravnik može da zadrži zaposlene samo na osnovu ugovora zaključenog na određeno vreme;

■ Stečajni upravnik može zahtevati da nadgleda ili da on sam vrši isplatu zarada zaposlenima. Zaposleni treba tom prilikom da pokažu svoju identifikaciju i potvrdu o zaposlenju. Svrha ovoga je da se utvrdi da li na platnom spisku postoji neko ko je fiktivno zaposlen ili ne obavlja rad.

VIII Gotovina i banke

■ Utvrditi gde se nalaze bankovni računi dužnika i telefonom obavestiti banku o imenovanju stečajnog upravnika, zatim to propratiti pismenom potvrdom i kopijom sudskog rešenja o pokretanju stečajnog postupka;

■ Otvoriti novi račun u banci, kao što je objašnjeno u članu 65, ugasiti stare račune stečajnog dužnika i preneti sva sredstva na novi račun;

PRAKTIČNI ASPEKTI RADA STEČAJNOG UPRAVNIKA

40

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

■ Ovlašćenje za potpisivanje naloga za raspolaganje sredstvima na novom računu na početku bi trebalo da ima samo stečajni upravnik, a kasnije bi moglo biti prošireno i na neke zaposlene, ako to bude bilo potrebno;

■ Treba preuzeti sav gotov novac, izbrojati ga, potpisati koliko je novca nađeno i deponovati ga na novi račun u banci. Trebalo bi da uvek bude prisutno još jedno lice tokom brojanja novca.

IX Inventar imovine

■ Pribaviti kopiju poslednjeg inventara stvari koje čine imovinu;■ Kada su sve prostorije obezbeđene, treba početi sa fizičkim

identifikovanjem imovine. Član 17. stav 1. tačka 3. propisuje da inventar treba započeti u roku od 10 dana od dana imenovanja stečajnog upravnika i završiti u ga u roku od 30 dana. Kako bi ovaj posao obavio na vreme, stečajni upravnik će veoma često morati da se koncentriše na najvažniju imovinu. Popis koji stečajni upravnik pripremi u ovom stadijumu postupka služiće mu, pre svega, kao osnov za sastavljanje izveštaja za prvo poverilačko ročište. Za ovaj izveštaj važno je da stečajni upravnik može da kaže da li postoji neka imovina koja očigledno nedostaje i da može da uporedi računovodstvenu vrednost najvrednije imovine sa njenom procenjenom vrednošću na tržištu. U ovom stadijumu postupka nije neophodna potpuna preciznost;

■ Upotreba fotografija i video zapisa može biti korisna u ovom ranom stadijumu pravljenja popisa;

■ Pripremiti kompletan spisak iznosa koji dužnici stečajnog dužnika duguju stečajnom dužniku (naplativa potraživanja). Potrebno je obavestiti ih o imenovanju stečajnog upravnika i zahtevati da sva svoja dospela dugovanja isplate njemu. Za svako potraživanje, stečajni upravnik bi trebalo da formira predmet (ukoliko već ne postoji) u kome će se nalaziti sve fakture, ugovori, transportna dokumentacija, prepiska i sve drugo na čemu se zasniva pravo stečajnog upravnika da zahteva isplatu određenog iznosa od strane dužnika stečajnog dužnika. Naročito treba obratiti pažnju na situacije u kojima postoji spor, otvoreni nalozi, kao i na situacije kada je dug o kome se radi deo pogrešno zavedene isplate snabdevača, recimo kao deo kompenzacione šeme sa više učesnika.

41

X Isporuke u toku

■ Treba zabraniti sav ulaz i izlaz robe dok stečajni upravnik ne završi procenu cele situacije;

■ Roba koja je u transportu mora biti uključena u inventar postojeće imovine stečajnog dužnika na dan imenovanja stečajnog upravnika;

■ Pre nego što odobri isporuku robe, stečajni upravnik mora biti siguran da će ona biti plaćena odmah po isporuci ili da je izvršena kredibilnim kupcima. On mora rešiti sva pitanja u vezi sa garancijama, prebijanjima i sl. pre nego što isporuka bude izvršena;

■ Ne treba isporučiti robu ni kupcima koji su platili unapred, sve dok stečajni upravnik ne prihvati ova potraživanja kao razlučna. Da bi tako postupio, on mora utvrditi da je pravo svojine prešlo na kupca u trenutku plaćanja ili najkasnije pre datuma kada je bila planirana isporuka;

■ Moguće je da roba koja je poslata dužniku pre pokretanja stečajnog postupka bude isporučena posle tog datuma. Stečajni upravnik će u ovakvoj situaciji postupati na dva načina: prvo, ukoliko je poverilac (prodavac) obavestio stečajnog upravnika i zamolio ga da vrati robu i ako stečajni upravnik smatra da su ispunjeni uslovi iz čl. 80. st. 1. onda bi on trebalo da vrati robu. Tokom vremenskog perioda potrebnog za procenu situacije, ovu robu treba držati po strani i stečajni upravnik ne bi trebalo da je upotrebljava. Alternativno, ukoliko stečajni upravnik prihvati robu, može se smatrati da je on iskoristio svoja prava na osnovu člana 74. da ispuni dvostranoteretni ugovor. U tom slučaju, stečajni upravnik može da uključi cenu robe u troškove stečajnog postupka, bez obzira na to da li on stvarno može ovu robu da iskoristi.

XI Osiguranje

■ Stečajni upravnik treba da napravi spisak svih ugovora o osiguranju i da ih pregleda kako bi bio siguran da je sva imovina osigurana na odgovarajući način (čl.17. st.1. tač.6.) Ukoliko su potrebne nove polise osiguranja, stečajni upravnik treba da nabavi primerak svake polise i da proveri da li su svi detalji pravilno navedeni. Ukoliko osiguranje više nije potrebno, treba ugovoriti nove premije ili obezbediti povraćaj sredstava. Ukoliko stečajni upravnik, bez obzira na kontinuirana upozorenja da osigura stečajnu masu od štete, to ne uradi, on može biti smenjen (čl.20. st.1. tač.5.)

PRAKTIČNI ASPEKTI RADA STEČAJNOG UPRAVNIKA

42

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

Sastanci sa glavnim članovima uprave

Generalni direktor. Što je pre moguće, stečajni upravnik bi trebalo da se sastane sa postojećim generalnim direktorom i od njega sazna više podataka i postavi osnove za dalje upravljanje i poslovanje preduzeća, kao i za planiranje reorganizacije.

Potrebno je diskutovati o jasnoj raspodeli odgovornosti, osmisliti kako će ona izgledati, pa rezultate ovih aktivnosti dokumentovati i saopštiti zaposlenima. Nemoguće je naglasiti do koje mere je ovo značajno. Malo stvari može biti do te mere kontraproduktivno kao konfuzija među zaposlenima do koje dolazi kada nije jasno ko je za šta zadužen.

Podela odgovornosti

Stečajni upravnik treba da radi sa postojećom upravom preduzeća što je pre to moguće kako bi raspodelio zaduženja. Odgovornost treba podeliti tako da stečajni upravnik zadrži kontrolu nad poslovanjem i da imovina bude sigurna. U principu, sve ključne oblasti treba da budu pod direktnom odgovornošću stečajnog upravnika. Stečajni upravnik će tako obično imati primarnu odgov-ornost i kontrolu nad finansijama, a operativne funkcije će delegirati opera-tivnoj upravi preduzeća. Oblasti koje su delegirane upravi ostaju pod nadzo-rom stečajnog upravnika, tako da on mora osmisliti mehanizam koje će mu omogućiti da ove aktivnosti pažljivo prati.

Tipična situacija u preduzeću koje se bavi proizvodnjom bi bila sledeća:

Odgovornosti stečajnog upravnika:

■ Sve finansijske i računovodstvene funkcije;■ Svi bankovni računi;■ Sve naplate;■ Svi odnosi sa medijima i ostale komunikacije;■ Svi odnosi sa državnim organima bilo kog nivoa;■ Svi pregovori o zakupima ili drugim bitnim nabavkama;■ Svi pregovori sa poveriocima;■ Svi odnosi sa snabdevačima.

Delegirane odgovornosti:

■ Rad postrojenja;■ Prodaja i marketing;■ Manje i rutinske nabavke.

43

Iako generalni direktor može biti odgovoran za proizvodnju, stečajni upravnik treba da nadgleda rezultate proizvodnje, uključujući količinu proizvoda, isko-rišćene resurse, stopu iskorišćenosti radne snage, itd. kako bi utvrdio da li proiz-vodnja ide po planu i da se resursi ne bacaju ili rasipaju. Upoređivanje ključnih statističkih podataka u proizvodnji može da otkrije značajne nesaglasnosti koje treba ispitati. Na primer, ako je upotreba sirovina drastično porasla, a količina proizvedenih dobara ostala ista, to ukazuje na neefikasnost, čak i na krađu.

Samo jedna kontakt osoba. Na svim prvim sastancima, stečajni upravnik treba da objasni kako je on jedina kontakt osoba za:

■ Svaki prijem gotovine;■ Odobravanje velikih nabavki;■ Odobravanje novih ugovora;■ Odobravanje svih velikih isplata gotovog novca.

Stečajni upravnik bi trebalo da odredi visinu transakcije iznad koje je neophod-no pribaviti njegov potpis kao odobrenje.

Ovlašćeno lice za bankovne račune. Stečajni upravnik treba da bude ovlašćeno lice za sve bankovne račune.

Gore navedene stavke su ključni elementi kontrole u preduzeću. U zavisnosti od prirode posla, može ih biti i više. Na primer, u zlatari se nalazi veliki broj malih, ali vrednih predmeta koje je lako sakriti. Treba razviti posebne meha-nizme kontrole kako bi se zaštitili od krađe. Stečajni upravnik treba da razvije mehanizam za nadgledanje ovih ključnih oblasti što je pre moguće.

Zaposleni

Stečajni upravnik treba da izda instrukcije zaposlenima o:

■ Ovlašćenjima stečajnog upravnika;■ Raspodeli odgovornosti za najvažnije funkcije;■ Granicama ovlašćenja zaposlenih;■ Novim merama ili procedurama obezbeđenja;■ Ograničenom izdavanju naloga za nabavku;■ Ograničenom prijemu i otpremi dobara;■ Kontroli dolazeće i odlazeće pošte;■ Proceduri za vršenje inventara;■ Informacijama koje treba izdati kupcima i dobavljačima;■ Mogućoj potrebi da uprava redovno održava sastanke sa stečajnim

upravnikom.

PRAKTIČNI ASPEKTI RADA STEČAJNOG UPRAVNIKA

44

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

Stečajni upravnik je uvek pod nadzorom

Stečajni upravnik je uvek pod nadzorom drugih: generalnog direktora, rukovo-dilaca pojedinačnih organizacionih jedinica preduzeća, akcionara, zaposlenih i, u predmetima od interesa za javnost, medija, političara i šire javnosti. Svoju reputaciju gradi na osnovu onoga što se vidi u javnosti i zato mora da bude sves-tan signala koji šalje i kada se radi o nekim, naizgled nebitnim, postupcima.

Čak i veoma male nepravilnosti u radu će se smatrati za njegovo uobičajeno ponašanje pa ih zato treba potpuno izbeći. Stečajni upravnik treba da nastoji da zaštiti svoju reputaciju.

Finansijska pozicija

Stečajni upravnik će nastojati da brzo utvrdi finansijsku poziciju preduzeća kako bi odredio da li treba nastaviti sa poslovanjem preduzeća još jedan kratak vremenski period, pristupiti prodaji imovine ili izvršiti reorganizaciju. Vidi članove 17., 23., 88. i 109.

Prilikom ispitivanja finansijskog stanja preduzeća stečajni upravnik može:

■ Ispitati kratkoročne tokove novca;■ Proučiti računovodstveni sistem i procedure interne kontrole;■ Napraviti spisak uslovnih obaveza;■ Proveriti da li postoje potraživanja prema glavnim dužnicima koja se

mogu prebiti.

Vidi članove 73., 74., 78., 84., 86. i 87. Vidi odeljak „Izveštavanje”.

Prethodno izveštavanje

Stečajni upravnik će ispitati poslovanje preduzeća i na osnovu toga oformiti svoje mišljenje u kom smeru će se dalje kretati postupak. Stečajni upravnik mora pripremiti izveštaj za poverioce o poslovima, imovini i finansijskom stanju preduzeća, članovi 17., 23. stav 3. i 88. Vidi odeljak „Izveštavanje”.

Ukoliko po završetku navedenog ispitivanja stečajni upravnik ustanovi da postoje realne šanse da neke poslovne aktivnosti budu restrukturirane na način koji će obezbediti veći protok novca kojim će se namiriti potraživanja stečajnih poverilaca, on će uneti ovo mišljenje u svoj izveštaj koji će podneti na prvom poverilačkom ročištu.

47

FORME ODOBRENJA I SAGLASNOSTI KOJE UTIČU NA RAD STEČAJNOG UPRAVNIKA

OPŠTA PITANJA

Postupanje bez saglasnosti može da dovede do razrešenja

U članu 20 navedeni su razlozi za razrešenje stečajnog upravnika. U članu 20. stav 1. tačka 6. navodi se: „Stečajno veće će razrešiti stečajnog upravnika ako: nije tražio saglasnost ili nije postupio po dobijenoj saglasnosti u svim onim slučajevima gde je ovim zakonom predviđena obavezna saglasnost odbora po-verilaca.” Postavlja se pitanje je kako se tumači „saglasnost” u pogledu člana 20. stava 1., tačke 6. a naročito šta predstavlja saglasnost.

Postoje različite vrste saglasnosti

Pod saglasnošću se najčešće podrazumeva izričito odobrenje. Međutim, pri-likom formulacija zakonskih odredaba zakonodavac je nastojao da izbegne situacije u kojima se traži izričita saglasnost poverilaca da u odsustvu odgo-vora poverilaca ne bi dolazilo do zastoja u aktivnostima stečajnog upravnika i samom stečajnom postupku.

Odobrenje i saglasnost. Na puno mesta u zakonu, za neke normalne, uobičaje-ne aktivnosti stečajnog upravnika zahteva se da se za njih „pribavi saglasnost sudije”. Na primer: član 17. stav 1. tačka 2. (priprema plana stečajnog postupka uključujući predračun troškova i vremenski plan); član 17. stav 1. tačka 10. (procena osnovanosti, obima i prioriteta prijavljenih potraživanja, kao i svih obezbeđenja potraživanja); član 17. stav 1. tačka 12. (pripremiti nacrt rešenja za glavnu deobu stečajne mase i nacrt završnog stečajnog bilansa). Jasno je da „saglasnost” stečajnog upravnika podrazumeva manje od „odobrenja”. Ove aktivnosti su uobičajene i neophodne za stečajnog upravnika; malo je verovat-no da zakon traži „saglasnost” u pogledu odluke da se otpočnu ove radnje, već samo da stečajni upravnik obavesti sudiju o metodu i načinu na koji planira da sprovede ove radnje. Nasuprot tome, delovi zakona u kojima se navodi da je potrebno „odobrenje” stečajnog sudije zahteva se konkretna dozvola da bi se otpočelo obavljanje određenih aktivnosti. Na primer, član 130. stav 2. (produ-ženje roka za podnošenje plana reorganizacije); član 132. stav 5. (uspostavlja-nje posebne klase potraživanja iz administrativnih razloga). Na osnovu ovih primera je jasno da se za „odobrenje” traži više nego za „saglasnost”.

Obaveštavanje poverilaca i mogućnost reagovanja. Na mnogo mesta u Za-konu o stečajnom postupku, dovoljno je samo obavestiti odbor poverilaca i

48

PRIRUČNIK ZA STEČAJNE UPRAVNIKE

zainteresovane poverioce o određenoj aktivnosti, kako bi oni imali mogućnost da reaguju. Međutim, za neke radnje potrebna je izričita saglasnost odbora poverilaca. Na primer, za zaduživanje bez obezbeđenja ili uz obezbeđenje se u članu 17. stav 2. zahteva izričita saglasnost odbora poverilaca, baš kao i za pro-daju stečajnog dužnika kao pravnog lica ili njegovih delova koji predstavljaju funkcionalnu celinu na osnovu člana 112. stav 1. Za produženje roka za pod-nošenje plana reorganizacije dužeg od 30 dana stečajni sudija mora da pribavi jednoglasnu saglasnost odbora poverilaca, član 130. stav 2. Međutim, ovako visok stepen saglasnosti poverilaca je retkost u zakonu, tako da on predstavlja izuzetak u Zakonu o stečajnom postupku, a ne pravilo.

Mišljenje odbora poverilaca. U određenim članovima zakona, ne traži se čak ni minimalna saglasnost. Umesto toga, navodi se samo mogućnost da se daju komentari ili mišljenje. Na primer: član 27 stav 1. tačka 1. (način unovčenja imovine, ukoliko se prodaja ne vrši javnim nadmetanjem); član 27. stav 2. tačka 6. (iznos visine naknade troškova i nagrade stečajnog upravnika); član 27 stav 2. tačka 4. (manjkovi utvrđeni prilikom inventarisanja). Ove odredbe zakona omogućuju da odbor poverilaca da svoje mišljenje o konkretnom pitanju, ali ne obavezuju stečajnog upravnika da postupi u skladu sa tim mišljenjem. Namera je sigurno bila da se čuje mišljenje poverilaca, ali ne i da se njihova volja namet-ne stečajnom upravniku.

Na primer, prema odredbama člana 27. stav 1. tačka 1. odbor poverilaca može da se sastane i uopšteno razmatra prodaju imovine bez održavanja javnog nad-metanja. Ali, oni u svakom slučaju imaju pravo da se u kasnijem toku postupka suprotstave prodaji određene imovine, pošto bude poslato obaveštenje o proda-ji, ukoliko za to postoji neki od osnova navedenih u članu 111.

Napomena: Tabela potrebnih odobrenja i saglasnosti se nalazi na kraju ovog odeljka.

Opšte odredbe

Zakonom su predviđena pravila za većinu redovnih situacija u toku prosečnog stečajnog postupka, ali može doći do određenih situacija kada stečajni upravnik mora da preduzme radnje od velikog značaja koje nisu posebno regulisane zako-nom. Za te slučajeve postoji opšta odredba kojom se nameće dužnost obavešta-vanja suda i poverilaca o radnjama koje mogu biti od velikog značaja za stečajnu masu. Ove odredbe propisane su članom 18. stavovima 3., 4. i 5. One glase: