PRESUPUESTO MAESTRO

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PRESUPUESTO MAESTRO

DEFINICIÓN

El presupuesto maestro es una expresión utilizada en algunas organizaciones cuando se habla de los planes operativos y financieros a futuro para un periodo de (1) año, los cuales se materializan en el presupuesto anual.

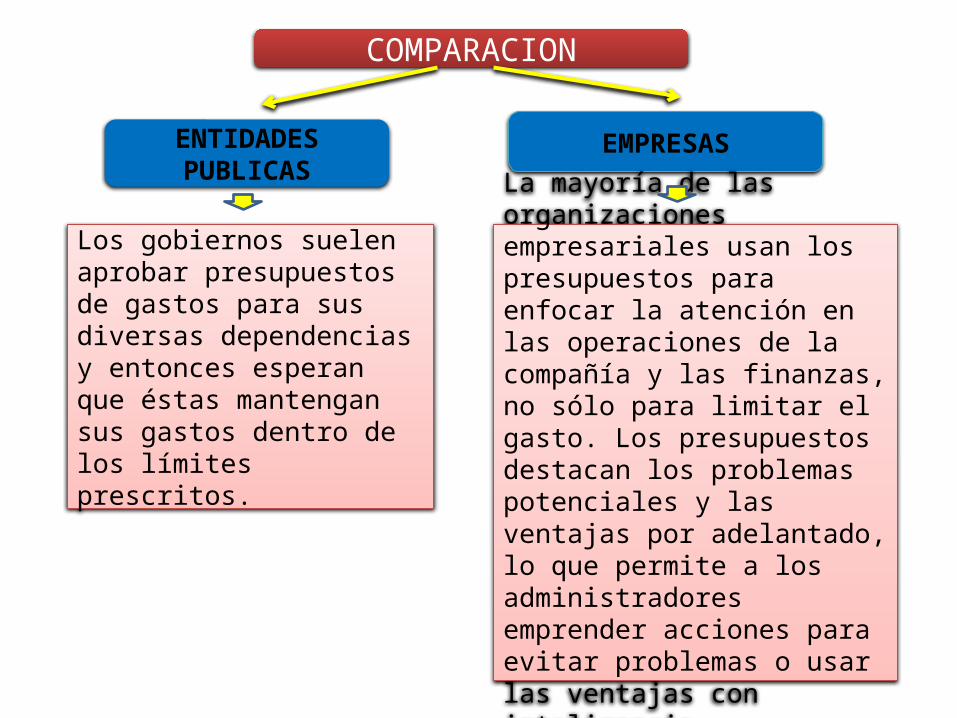

COMPARACION

EMPRESASENTIDADES PUBLICAS

Los gobiernos suelen aprobar presupuestos de gastos para sus diversas dependencias y entonces esperan que éstas mantengan sus gastos dentro de los límites prescritos.

La mayoría de las organizaciones empresariales usan los presupuestos para enfocar la atención en las operaciones de la compañía y las finanzas, no sólo para limitar el gasto. Los presupuestos destacan los problemas potenciales y las ventajas por adelantado, lo que permite a los administradores emprender acciones para evitar problemas o usar las ventajas con inteligencia.

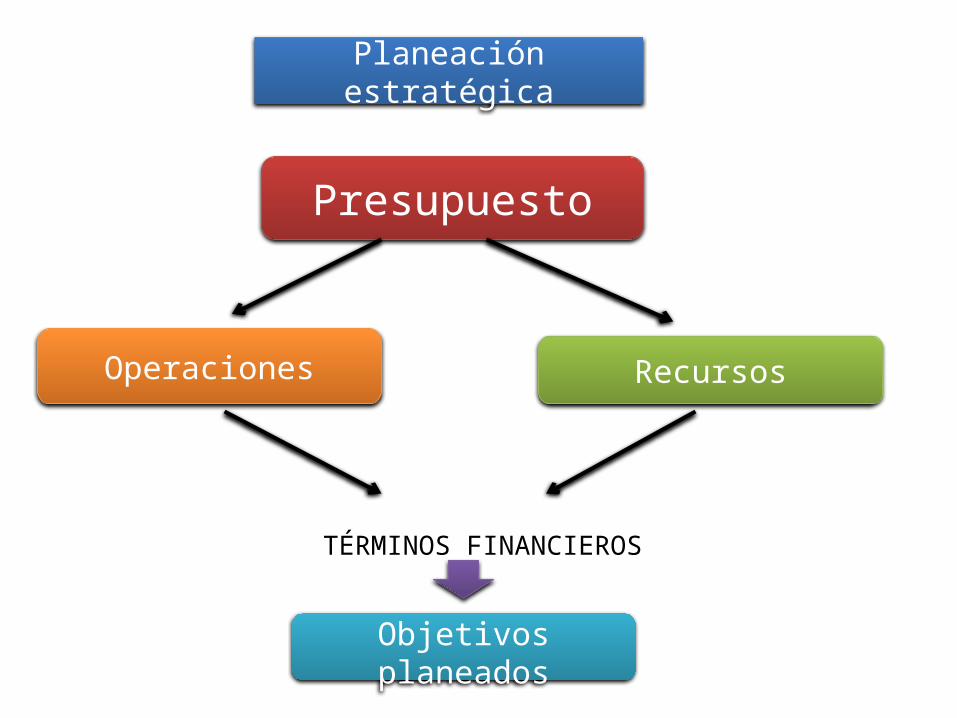

Presupuesto

Operaciones Recursos

Objetivos planeados

Planeación estratégica

TÉRMINOS FINANCIEROS

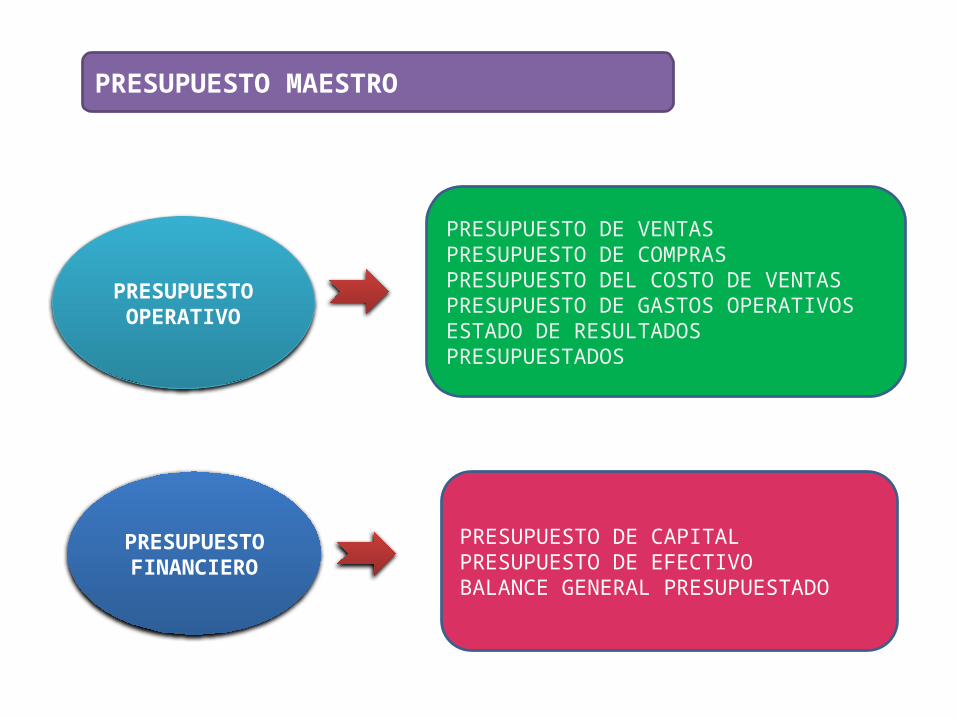

PRESUPUESTO DE CAPITALPRESUPUESTO DE EFECTIVOBALANCE GENERAL PRESUPUESTADO

PRESUPUESTO DE VENTASPRESUPUESTO DE COMPRASPRESUPUESTO DEL COSTO DE VENTASPRESUPUESTO DE GASTOS OPERATIVOSESTADO DE RESULTADOS PRESUPUESTADOS

PRESUPUESTO MAESTRO

PRESUPUESTO OPERATIVO

PRESUPUESTO FINANCIERO

IMPORTANCIA PRESUPUESTO MAESTRO

El presupuesto es una expresión cuantitativa de los objetivos de la Gerencia y es un medio para controlar el progreso hacia el logro de tales objetivos.El presupuesto maestro resume los proyectosfinancieros de todos los presupuestos y planes de la organización.El presupuesto cuantifica las expectativas de la administración respecto de los ingresos futuros, flujos de efectivo y posición financiera. Estas expectativas surgen de una evaluación cuidadosa del futuro de la empresa.

FUNCIONES DEL PRESUPUESTO

Al ser la representación monetaria del plan, permite el control financiero de la organización.Permite monitorear la ejecución monetaria y física del avance de lo programado y tomar medidas correctivas en el tiempo.Permite conocer las necesidades de efectivo en el tiempo (capital de trabajo) y determinar las estrategias para cubrir déficit o colocar superávit.Sirven como mecanismo para la revisión de políticas y estrategias de la empresa y direccionarlas hacia lo que verdaderamente se busca.Facilitan que los miembros de la organización conozcan el desempeño de las tareas programadas.

BENEFICIOS DEL PRESUPUESTO MAESTRO :Define objetivos básicos de la empresa.Determina la autoridad y responsabilidad para cada una de las generaciones.Es oportuno para la coordinación de las actividades de cada unidad de la empresa.Facilita el control de las actividades.Permite realizar un auto análisis de cada periodo.Los recursos de la empresa deben manejarse con efectividad y eficiencia.

ELABORACION DEL PRESUPUESTO MAESTRO :El presupuesto se utiliza como un vehículo para movilizar la compañía en dirección deseada. Una vez elaborado un presupuesto, este sirve como herramienta útil en el control de los costos.

El punto de partida de un presupuesto es la formulación de metas a largo plazo de la gerencia. La gerencia debe decidir dónde le gustaría que la compañía estuviera en el futuro. El presupuesto se utiliza como un carro para movilizar la compañía en la dirección deseada.

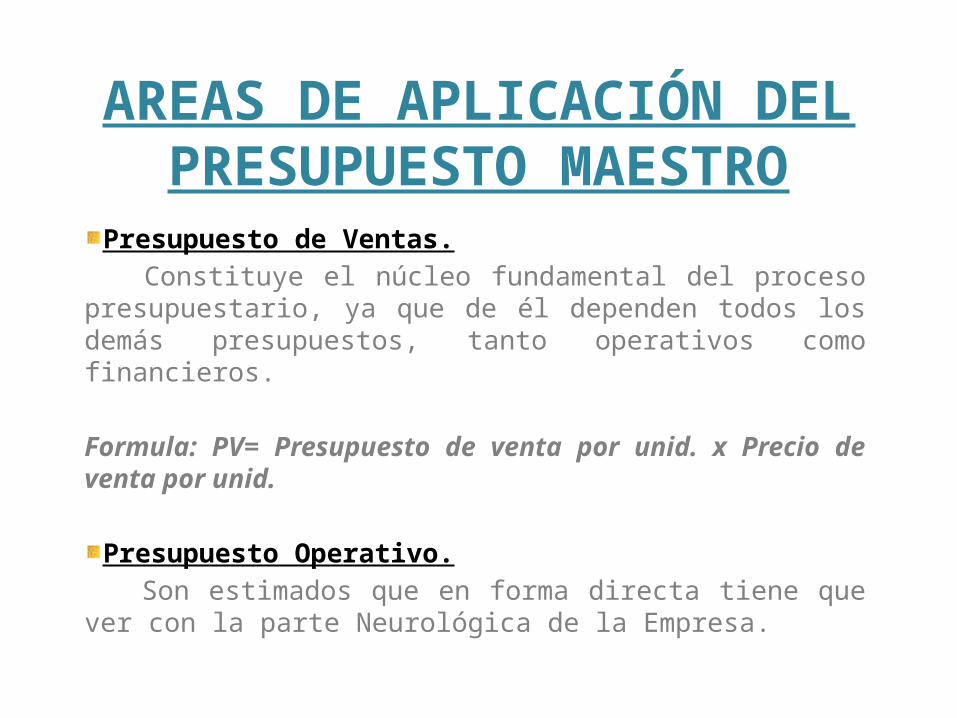

AREAS DE APLICACIÓN DEL PRESUPUESTO MAESTRO

Presupuesto de Ventas. Constituye el núcleo fundamental del proceso presupuestario, ya que de él dependen todos los demás presupuestos, tanto operativos como financieros.

Formula: PV= Presupuesto de venta por unid. x Precio de venta por unid.

Presupuesto Operativo. Son estimados que en forma directa tiene que ver con la parte Neurológica de la Empresa.

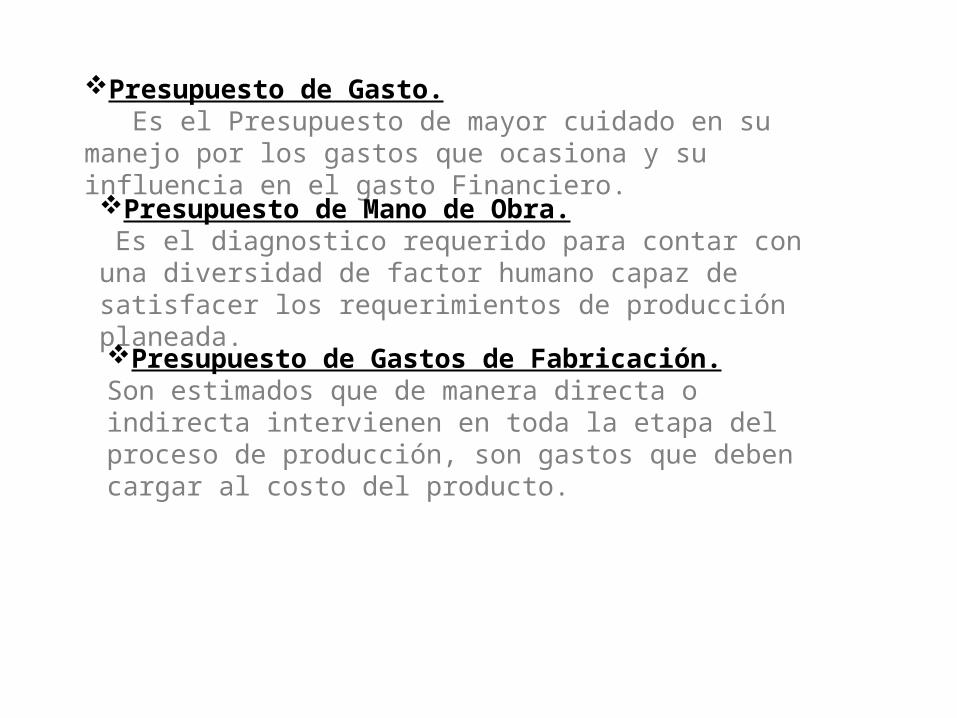

Presupuesto de Gasto. Es el Presupuesto de mayor cuidado en su manejo por los gastos que ocasiona y su influencia en el gasto Financiero. Presupuesto de Mano de Obra. Es el diagnostico requerido para contar con una diversidad de factor humano capaz de satisfacer los requerimientos de producción planeada. Presupuesto de Gastos de Fabricación.Son estimados que de manera directa o indirecta intervienen en toda la etapa del proceso de producción, son gastos que deben cargar al costo del producto.

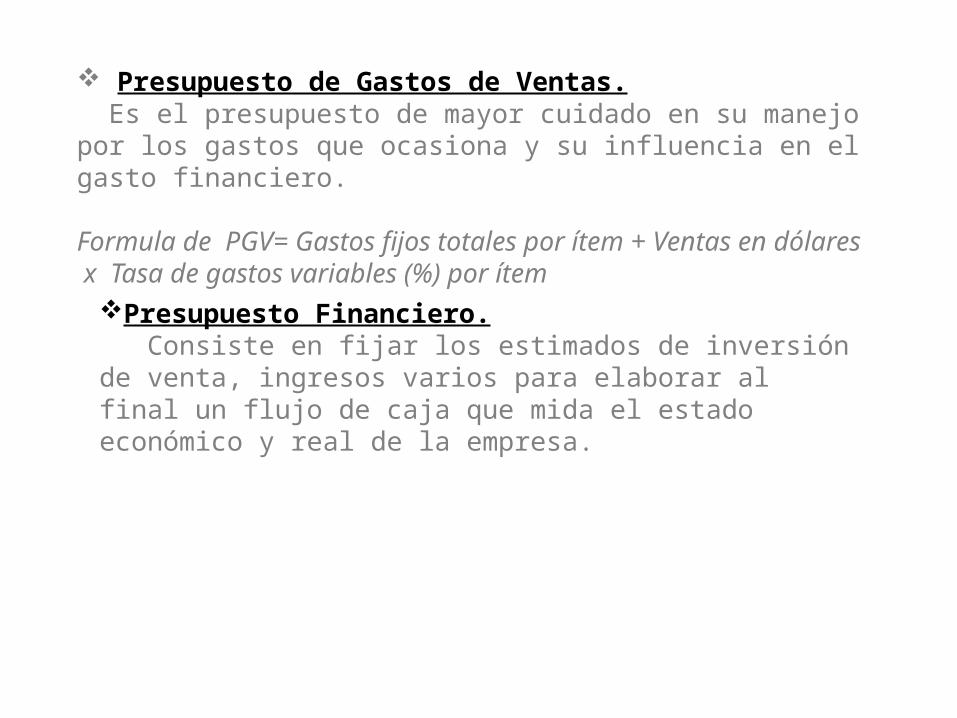

Presupuesto de Gastos de Ventas. Es el presupuesto de mayor cuidado en su manejo por los gastos que ocasiona y su influencia en el gasto financiero.

Formula de PGV= Gastos fijos totales por ítem + Ventas en dólares x Tasa de gastos variables (%) por ítem

Presupuesto Financiero. Consiste en fijar los estimados de inversión de venta, ingresos varios para elaborar al final un flujo de caja que mida el estado económico y real de la empresa.

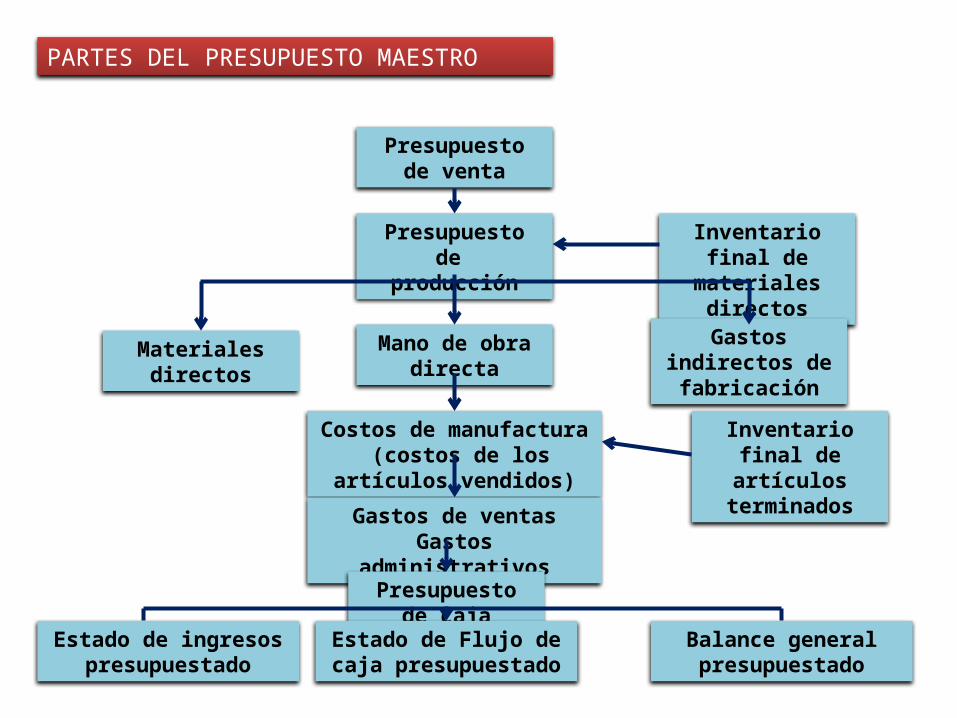

PARTES DEL PRESUPUESTO MAESTRO

Presupuesto de venta

Presupuesto de

producción

Inventario final de

materiales directos

Materiales directos

Mano de obra directa

Gastos indirectos de fabricación

Costos de manufactura (costos de los

artículos vendidos)

Inventario final de artículos terminadosGastos de ventas

Gastos administrativosPresupuesto

de cajaEstado de ingresos

presupuestadoEstado de Flujo de caja presupuestado

Balance general presupuestado

Related Documents