UNIVERSITAS TRISAKTI FAKULTAS EKONOMI SKRIPSI SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA P.T. RIFALDHO ASPASUKMA INDOJAYA Diajukan oleh : Dini Andriani NIM : 023091060 UNTUK MEMENUHI SEBAGIAN DARI SYARAT-SYARAT GUNA MENCAPAI GELAR SARJANA EKONOMI 2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSITAS TRISAKTIFAKULTAS EKONOMI

SKRIPSI

SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA P.T. RIFALDHO ASPASUKMA INDOJAYA

Diajukan oleh :Dini AndrianiNIM : 023091060

UNTUK MEMENUHI SEBAGIAN DARI SYARAT-SYARATGUNA MENCAPAI GELAR

SARJANA EKONOMI 2013

BAB IPENDAHULUAN

Latar Belakang Penelitian

Semakin berkembangnya teknologi informasi saat ini berdampak baik bagi perusahaan. Membuat pemrosesan data yang mengalami perubahan sistem manual (tradisional) ke sistem yang terkomputerisasi. Selain itu, pengendalian intern dalam sistem informasi akuntansi serta meningkatnya jumlah dan kualitas informasi dalam pelaporan keuangan perusahaan akan terpengaruh. Dengan penggunaan sistem terkomputerisasi, seluruh aspek bisnis dapat diukur dengan tepat waktu, tanpa harus menunggu selesainya laporan yang dibuat secara manual yang akan memakan waktu yang cukup lama dan tidak efektif.

Strategi penjualan secara kredit atau bisa disebut juga dengan piutang dagang yang merupakan salah satu startegi penjualan yang paling diminati oleh para pengusaha. Selain karena cukup praktis, tingkat pertambahan ekonomi di negara ini yang kurang merata juga menjadi salah satu hal yang membuat penjualan secara kredit lebih berkembang dan cepat serta diterima baik oleh seluruh kalangan masyarakat.

Perumusan Masalah

1.Bagaimana penerapan sistem informasi akuntansi penjualan kredit di P.T. Rifaldho Aspasukma Indojaya?

2.Resiko-resiko apa saja yang ada pada proses penjualan kredit di P.T. Rifaldho Aspasukma Indojaya?

3.Bagaimana pengendalian internal yang diterapkan manajemen perusahaan untuk meminimlakan resiko yang ada?

Tujuan Dan Manfaat Penelitian

Tujuan Penelitian1.Memahami penerapan sistem informasi akuntansi penjualan kredit di P.T. Rifaldho Aspasukma Indojaya.2.Mengetahui resiko-resiko apa saja yang ada pada proses penjualan kredit di P.T. Rifaldho Aspasukma Indojaya.3.Mengetahui pengendalian internal yang diterapkan manajemen perusahaan untuk meminimalkan resiko yang ada.

Manfaat Penelitian1.Bagi Perusahaan2.Bagi Penulis3.Bagi Peneliti lain

Sistematika Penulisan Skripsi

BAB I: PendahuluanBAB II : Kerangka TeoritisBAB III : Metodologi PenelitianBAB IV : Analisis dan PembahasanBAB V: Kesimpulan dan Saran

BAB II KERANGKA TEORITIS

Tinjauan Pustaka1.Sistem Informasi Akuntansi

• Sistem• Informasi• Sistem Informasi• Sistem Informasi Akuntansi

2.Pengendalian Internal• Tujuan• Prinsip-prinsip• Klasifikasi• Fungsi• Unsur• Komponen• Keterbatasan

3. Penjualan• Siklus Penjualan• Prosedur Penjualan

4. Piutang• Klasifikasi Piutang• Tugas Bagian Piutang• Unsur-unsur Pengendalian Internal atas Piutang Usaha

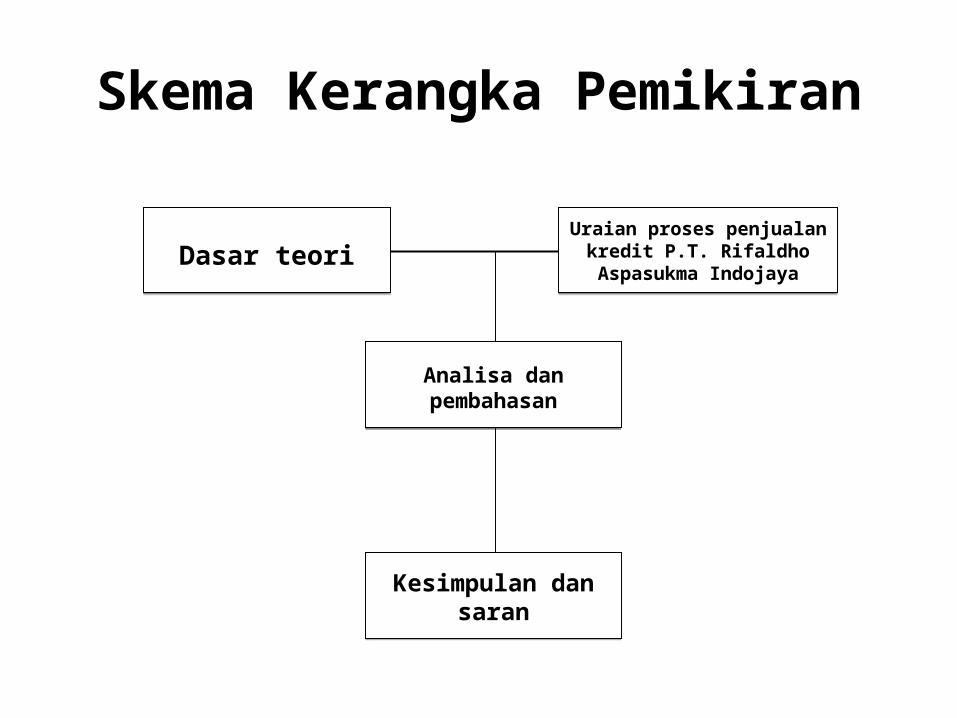

Skema Kerangka Pemikiran

Dasar teoriUraian proses penjualan kredit P.T. Rifaldho Aspasukma Indojaya

Kesimpulan dan saran

Analisa dan pembahasan

BAB IIIMETODOLOGI PENELITIAN

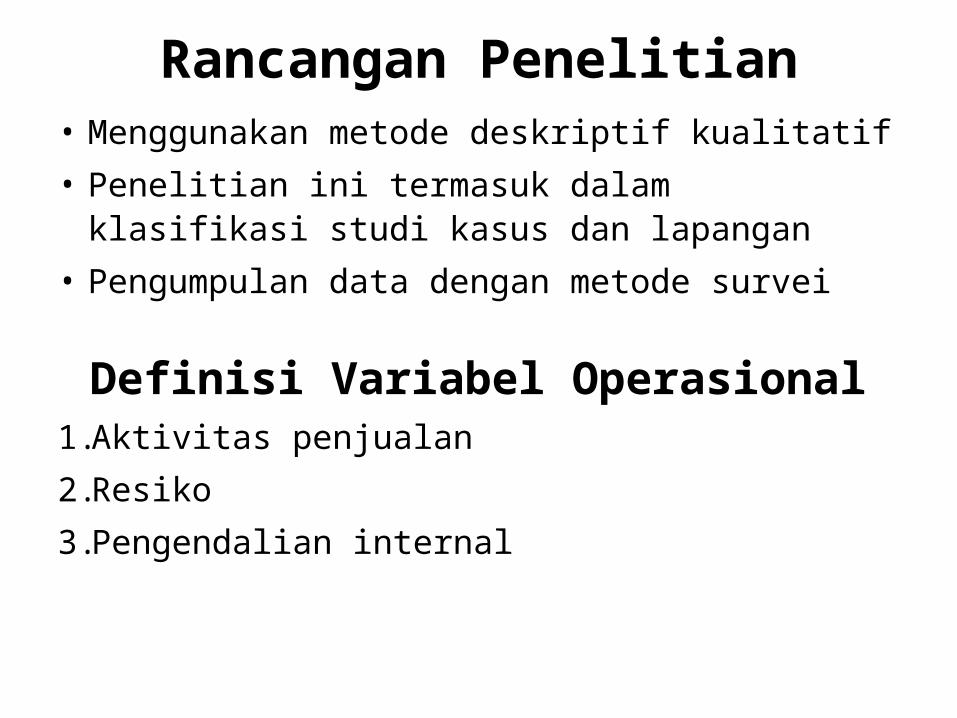

Rancangan Penelitian• Menggunakan metode deskriptif kualitatif • Penelitian ini termasuk dalam klasifikasi studi kasus dan lapangan

• Pengumpulan data dengan metode survei

Definisi Variabel Operasional1.Aktivitas penjualan2.Resiko3.Pengendalian internal

Tekhnik Pengumpulan Data1. Riset kepustakaan2. Riset lapanganJenis data yang dikumpulkan dalam penelitian

1. Data primer2. Bagan arus (flow charts)3. Data-data pendukung lainnya

Metode Analisis DataDengan menggunakan metode deskriptif kualitatif, yaitu metode analisa dari data-data yang dinyatakan bukan dalam bentuk angka (non statistic) yakni berdasarkan data dan informasi yang diperoleh dari perusahaan untuk dianalisis, dari hasil tersebut akan dihubungkan dengan teori-teori yang telah ada kemudian ditarik suatu kesimpulan. Pada permasalahan yang diangkat dalam skripsi ini analisa kualitatif yang penulis lakukan adalah memahami prosedur penjualan kredit yang dilakukan perusahaan, resiko-resiko yang terjadi dalam perusahaan dan menganalisa pengendalian internal yang dijalankan P.T. Rifaldho Aspasukma Indojaya untuk meminimalkan terjadinya resiko kesalahan.

BAB IVANALISIS

DAN PEMBAHASAN

Gambaran Umum Perusahaan• P.T. Rifaldho Aspasukma Indojaya adalah perusahaan yang bergerak di bidang telekominikasi seperti kontraktor sipil khusus bidang pembangunan Bangunan Telekomunikasi Seluler serta penjualan kabel power dan telekomunikasi, khusus merk Metalindo, Supreme, Kabelindo dan Tranka dan Aksesorisnya.

• Perusahaan berkedudukan di Permata Regensi Blok C-29 Jalan H. Kelik, Srengseng Kembangan, Jakarta, 11630.

• Visi dan Misi P.T. Rifaldho Aspasukma Indojaya :1.Selama 8 tahun bergerak di bidang

Networking dengan tim yang solid serta dukungan dari beberapa pihak.

2.P.T. Rifaldho Aspasukma Indojaya selalu mengutamakan kepuasan pelanggan dengan harga dan kualitas yang terbaik.

• Susunan Dewan Direksi dan Komisaris perusahaan adalah sebagai berikut:Direktur Utama : Tuan Insinyur Pontjo Juni Atmo

Direktur : Nyonya Debie Quartantie

Komisaris : Nyonya Fifi Eka Yanti

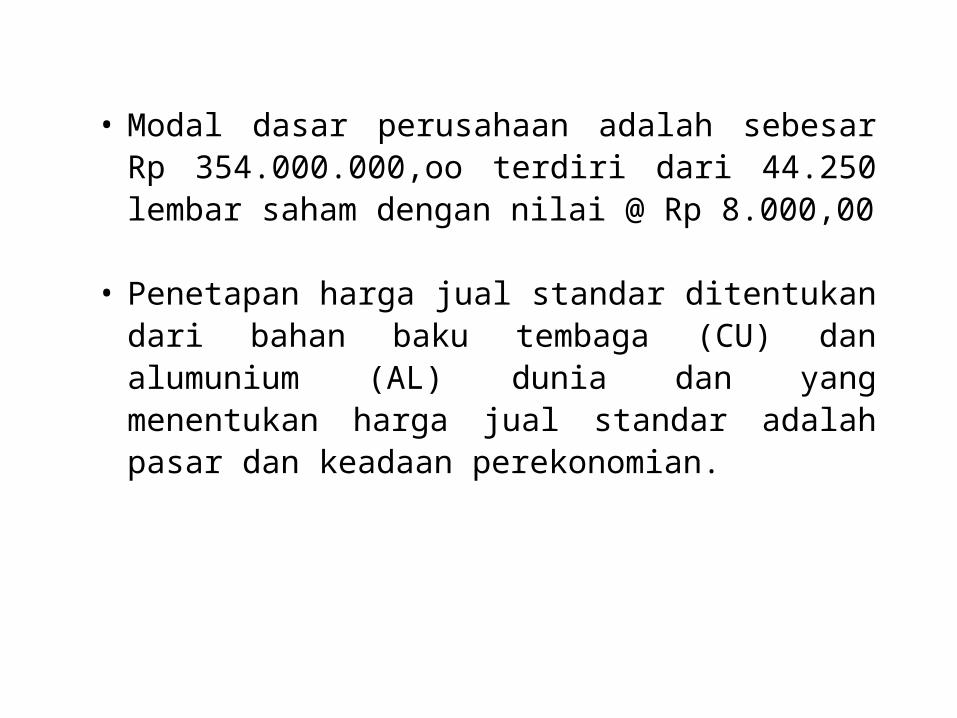

• Modal dasar perusahaan adalah sebesar Rp 354.000.000,oo terdiri dari 44.250 lembar saham dengan nilai @ Rp 8.000,00

• Penetapan harga jual standar ditentukan dari bahan baku tembaga (CU) dan alumunium (AL) dunia dan yang menentukan harga jual standar adalah pasar dan keadaan perekonomian.

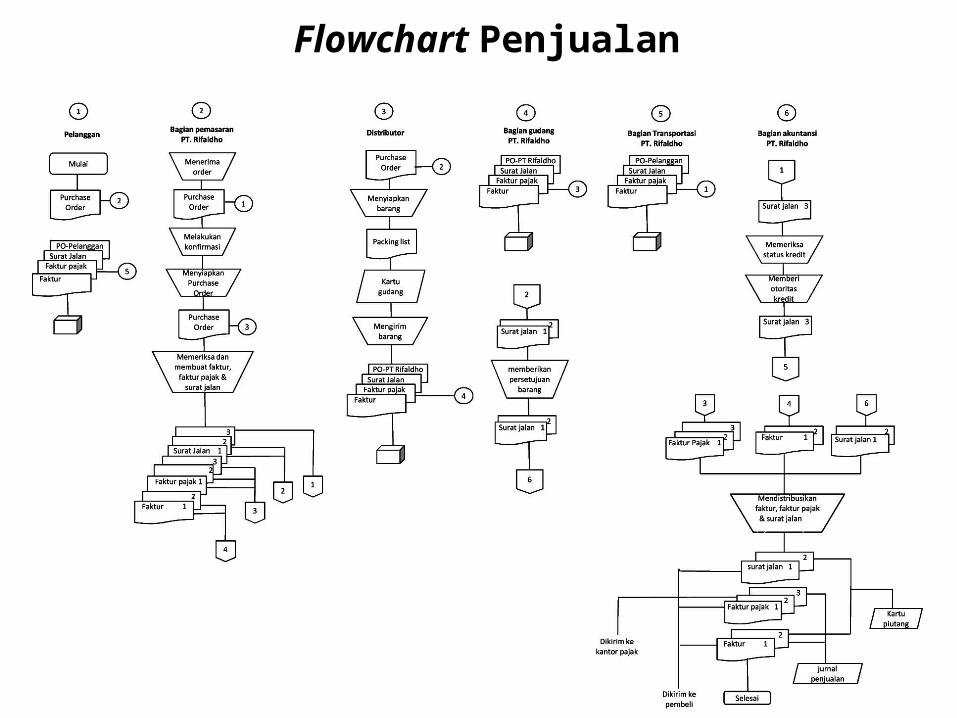

Flowchart Penjualan

BAB VKESIMPULAN DAN

SARAN

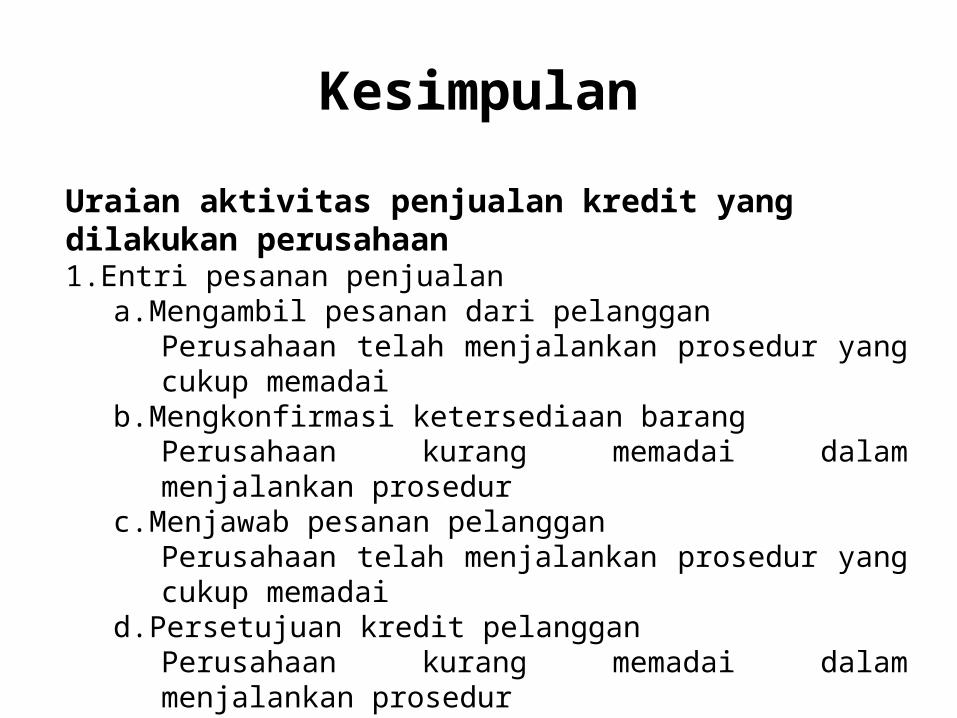

KesimpulanUraian aktivitas penjualan kredit yang dilakukan perusahaan1.Entri pesanan penjualan

a.Mengambil pesanan dari pelangganPerusahaan telah menjalankan prosedur yang cukup memadai

b.Mengkonfirmasi ketersediaan barangPerusahaan kurang memadai dalam menjalankan prosedur

c.Menjawab pesanan pelangganPerusahaan telah menjalankan prosedur yang cukup memadai

d.Persetujuan kredit pelangganPerusahaan kurang memadai dalam menjalankan prosedur

2.Pengiriman baranga.Pemesanan dan penerimaan barang

Perusahaan telah menjalankan prosedur yang cukup memadai

b. Pengiriman barangPerusahaan telah menjalankan prosedur yang cukup memadai

Resiko-resiko yang ada dalam aktivitas penjualan kredit yang dilakukan perusahaan

1.Pemenuhan pesanan pelanggan yang tidak lengkap

2.Tidak tersedianya barang3.Penjualan secara kredit kepada pelanggan yang

memiliki catatan kredit yang buruk4.Pengiriman barang kepada alamat yang salah

Pengendalian internal yang perusahaan terapkan , yaitu pengendalian praktek manajemen1.Membangun komunikasi yang baik antara bagian pemasaran dengan para supplier2.Mencari supplier lain yang mempunyai kabel yang dipesan oleh pelanggan dan sesuai dengan jumlah yang diminta dengan segera3.Selalu memperbaharui entri data setiap pelanggan secara akurat4.Melakukan komunikasi aktif kepada pelanggan sebelum memutuskan mengirim pesanan dan tetap cermat dalam menerima pesanan dari pelanggan beserta data lengkapnya

Saran1. Menerapkan 5 C (character, capacity,

capital, collateral and conditions) untuk penilaian kredit pelanggan

Memisahkan fungsi kredit dari bagian akuntansi yang bertugas untuk menganalisa kredit calon pelanggan maupun yang telah menjadi pelanggan melalui pemeriksaan kredit formal

Membuat suatu kebijakan otoritas pemberian kredit kepada manajer bagian kredit ataupun direktur

2. Perusahaan bisa membuat perjanjian dengan para supplier terpilih atas setiap jenis kabel yang dijual oleh perusahaan untuk tetap tersedia bagi perusahaan

Perusahaan juga harus tetap mempunyai supplier lain atas setiap jenis kabel yang dijual oleh perusahaan

Related Documents