Bagi Karyawan Presented by Tim KPP Madya Surabaya 3 Desember 2008

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Bagi Karyawan

Presented byTim KPP Madya Surabaya

3 Desember 2008

TANYA PAK ??

Definisi Pajak sesuai UU KUP :

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Negara membutuhkan dana yang cukup untuk membiayai pelayanan umum

antara lain :

Kesehatan

TransportasiPendidikan

Pertahanan dan Keamanan

Pertanian

Penegakan Hukum

Infrastruktur

Subsidi Bahan Bakar

MENGAJAK PERAN SERTA WARGANEGARA melalui Pembayaran Pajak

WARGANEGARA

YANGMANA ??

WARGANEGARA YANG SUDAH MEMENUHI SYARATUNTUK MEMBAYAR PAJAKYAITU MEREKA YANG SUDAH MEMPUNYAI PENGHASILAN MELEBIHI PTKP.MEREKA WAJIB MEMILIKI

NPWPNPWP

NPWPNPWP APA?APA?

SIAPA YANG WAJIB BER-SIAPA YANG WAJIB BER-

NPWP?NPWP?

MENGAPA? (MANFAAT)MENGAPA? (MANFAAT)

BAGAIMANA CARANYA? BAGAIMANA CARANYA?

APA sih NPWP?APA sih NPWP?Nomor Pokok Wajib Pajak Atau

NPWP Adalah Suatu Sarana Dalam

Administrasi Perpajakan Yang

Dipergunakan Sebagai Tanda

Pengenal Diri Atau Identitas Wajib

Pajak Dalam Melaksanakan

Hak Dan Kewajibannya.

SIAPA yang Wajib Ber-SIAPA yang Wajib Ber-NPWP?NPWP?

Orang pribadi yang Orang pribadi yang tidaktidak menjalankan menjalankan usaha atau usaha atau pekerjaan bebas,pekerjaan bebas, yang memperoleh yang memperoleh penghasilan di atas penghasilan di atas Penghasilan Tidak Penghasilan Tidak Kena Pajak Kena Pajak (PTKP)

Orang pribadi yang menjalankan usaha atau pekerjaan bebas.

Termasuk WP Orang Pribadi yang berstatus sebagai KARYAWAN

Pasal 2 ayat 1 UU KUP :Wanita kawin dapat mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak atas namanya sendiri agar wanita kawin tersebut dapat melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari hak dan kewajiban perpajakan suaminya

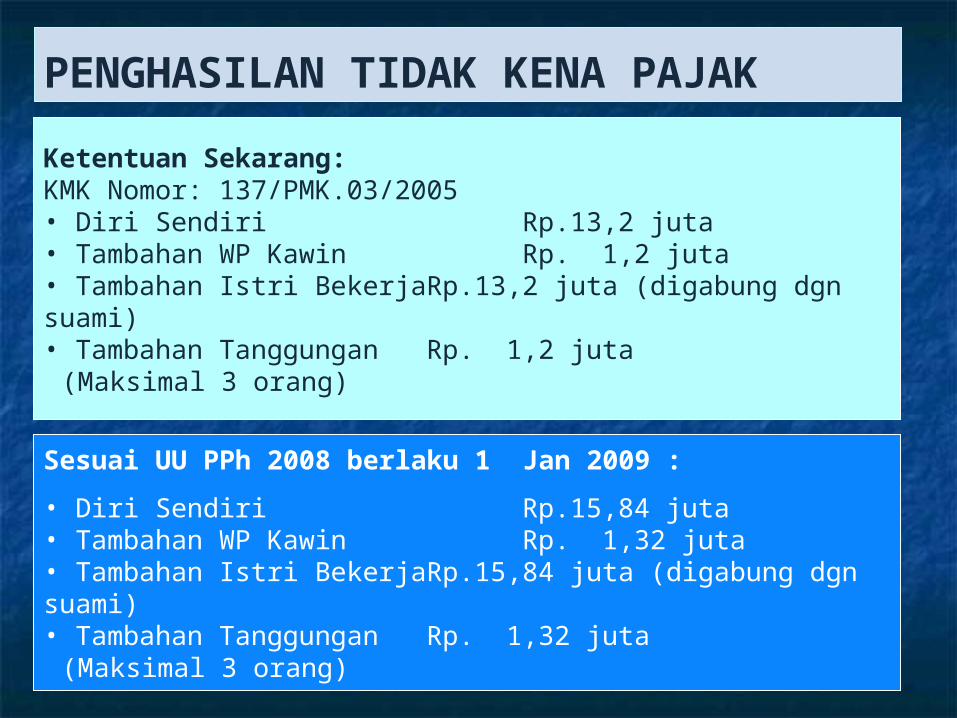

Ketentuan Sekarang:KMK Nomor: 137/PMK.03/2005 • Diri Sendiri Rp.13,2 juta• Tambahan WP Kawin Rp. 1,2 juta• Tambahan Istri Bekerja Rp.13,2 juta (digabung dgn suami)• Tambahan Tanggungan Rp. 1,2 juta

(Maksimal 3 orang)

Sesuai UU PPh 2008 berlaku 1 Jan 2009 :

• Diri Sendiri Rp.15,84 juta• Tambahan WP Kawin Rp. 1,32 juta• Tambahan Istri Bekerja Rp.15,84 juta (digabung dgn suami)• Tambahan Tanggungan Rp. 1,32 juta

(Maksimal 3 orang)

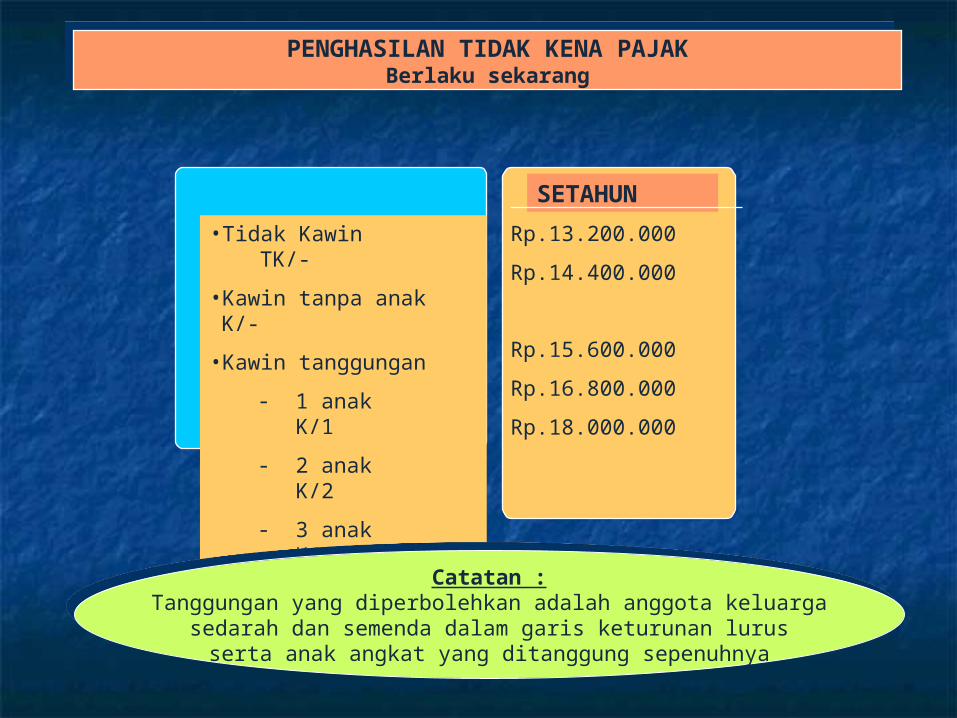

PENGHASILAN TIDAK KENA PAJAK

PENGHASILAN TIDAK KENA PAJAKBerlaku sekarang

PENGHASILAN TIDAK KENA PAJAKBerlaku sekarang

• Tidak Kawin TK/-

• Kawin tanpa anak K/-

• Kawin tanggungan

- 1 anak K/1

- 2 anak K/2

- 3 anak K/3

(maksimal 3 anak)

SETAHUN

Rp.13.200.000

Rp.14.400.000

Rp.15.600.000

Rp.16.800.000

Rp.18.000.000

Catatan :Tanggungan yang diperbolehkan adalah anggota keluarga

sedarah dan semenda dalam garis keturunan lurusserta anak angkat yang ditanggung sepenuhnya

Catatan :Tanggungan yang diperbolehkan adalah anggota keluarga

sedarah dan semenda dalam garis keturunan lurusserta anak angkat yang ditanggung sepenuhnya

ANDA TELAH DIPOTONG ANDA TELAH DIPOTONG

(MEMBAYAR) PAJAK ATAS GAJI (MEMBAYAR) PAJAK ATAS GAJI

YANG ANDA TERIMA MELALUI YANG ANDA TERIMA MELALUI

PEMBERI KERJA ANDAPEMBERI KERJA ANDA

Karyawan Ber-NPWP ?Karyawan Ber-NPWP ?

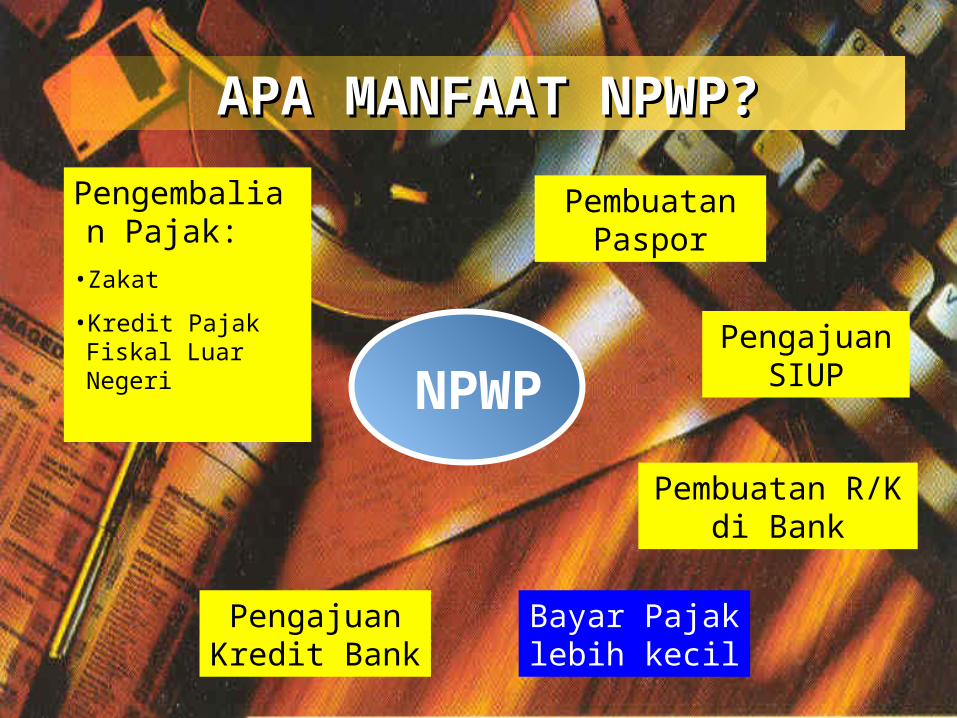

APA MANFAAT NPWP?APA MANFAAT NPWP?

NPWP

Pengembalian Pajak:

•Zakat

•Kredit Pajak Fiskal Luar Negeri

Pengajuan Kredit Bank

Pengajuan SIUP

Pembuatan R/K di Bank

Pembuatan Paspor

Bayar Pajak lebih kecil

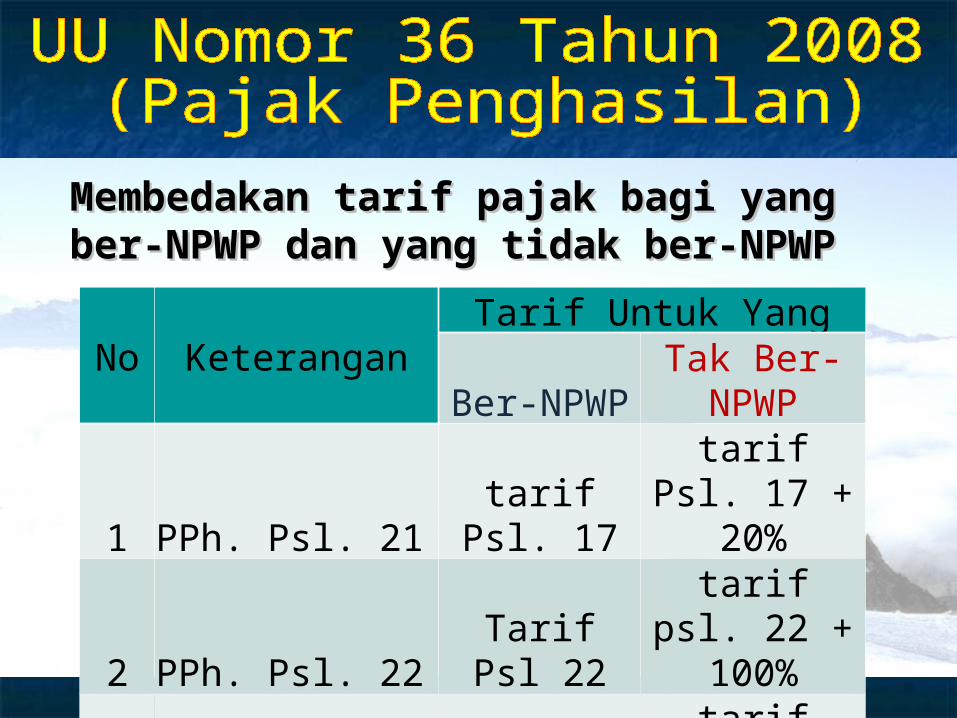

Membedakan tarif pajak bagi yang Membedakan tarif pajak bagi yang berber--NPWP dan yang tidak ber-NPWPNPWP dan yang tidak ber-NPWP

No KeteranganTarif Untuk Yang

Ber-NPWP Tak Ber-NPWP

1 PPh. Psl. 21 tarif Psl. 17tarif Psl. 17 +

20%

2 PPh. Psl. 22 Tarif Psl 22tarif psl. 22 +

100%

3 PPh. Psl. 23 Tarif Psl 23tarif psl. 23 +

100%

PERUBAHAN TARIF PASAL 17 PERUBAHAN TARIF PASAL 17 WP ORANG PRIBADIWP ORANG PRIBADI

PERUBAHAN TARIF PASAL 17 PERUBAHAN TARIF PASAL 17 WP ORANG PRIBADIWP ORANG PRIBADI

Ketentuan SekarangKetentuan Sekarang::

UU PPh 2008 (berlaku 2009):

TARIF

Manfaat NPWP bagi DJP ?Manfaat NPWP bagi DJP ?

Mempermudah Mempermudah Direktorat Direktorat

Jenderal Pajak Jenderal Pajak Dalam Dalam

Memberikan Memberikan Pelayanan Pelayanan

Kepada Wajib Kepada Wajib PajakPajak..

LANGSUNG DATANG KE KPP

TIDAKDIPUNGUTBIAYA

BAGAIMANA CARANYA MEMPEROLEH BAGAIMANA CARANYA MEMPEROLEH NPWPNPWP ????

CUKUP FOTO COPY KTPFOTO COPY KTP!

PROGRAM EKSTENSIFIKASI WAJIB PAJAK ORANG PRIBADI

atau melaluiWajib Pajak

SYARATNYA SYARATNYA ….???….???

Pendaftaran NPWP melalui internet

atau melalui

TAMPILAN DEPAN KARTU NPWP

TAMPILAN BELAKANG KARTU NPWP

CONTOH KASUS

Ahmad adalah pegawai tetap PT . ABC dengan penghasilan Rp. 24.000.000,- setahun/Rp. 2.000.000,- sebulan Status WP sudah beristri dengan 3 (tiga) orang anak.

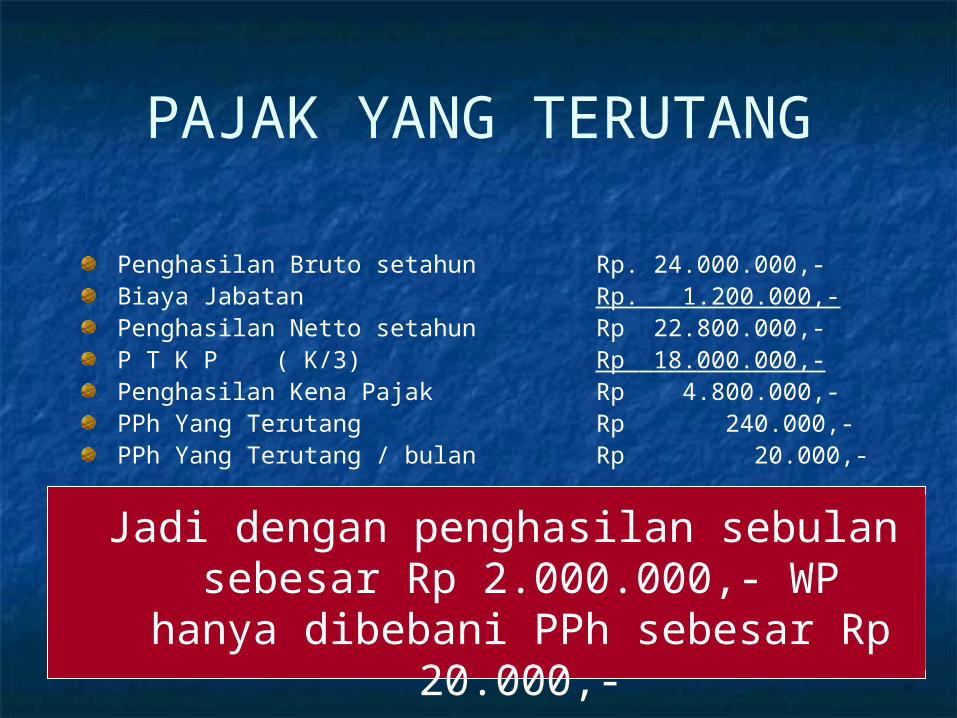

PAJAK YANG TERUTANG

Penghasilan Bruto setahun Rp. 24.000.000,-Biaya Jabatan Rp. 1.200.000,-Penghasilan Netto setahun Rp 22.800.000,-P T K P ( K/3) Rp 18.000.000,-Penghasilan Kena Pajak Rp 4.800.000,-PPh Yang Terutang Rp 240.000,-PPh Yang Terutang / bulan Rp 20.000,-

Jadi dengan penghasilan sebulan sebesar Rp 2.000.000,- WP hanya dibebani PPh

sebesar Rp 20.000,-

Melaporkan SPT Tahunan PPh Orang Pribadi :Melaporkan SPT Tahunan PPh Orang Pribadi : - 1 (satu) tahun sekali- 1 (satu) tahun sekali - paling lambat tgl 31 Maret tahun berikutnya- paling lambat tgl 31 Maret tahun berikutnya - Isinya : penghasilan, perhitungan/pembayaran- Isinya : penghasilan, perhitungan/pembayaran pajak, harta dan kewajiban selama 1 tahun pajak. pajak, harta dan kewajiban selama 1 tahun pajak.

Kewajiban setelah punya NPWP ?

Kalau nggak Lapor ?

Sanksi administrasi denda pasal 7 UU KUP sebesar Rp. 100.000,-.

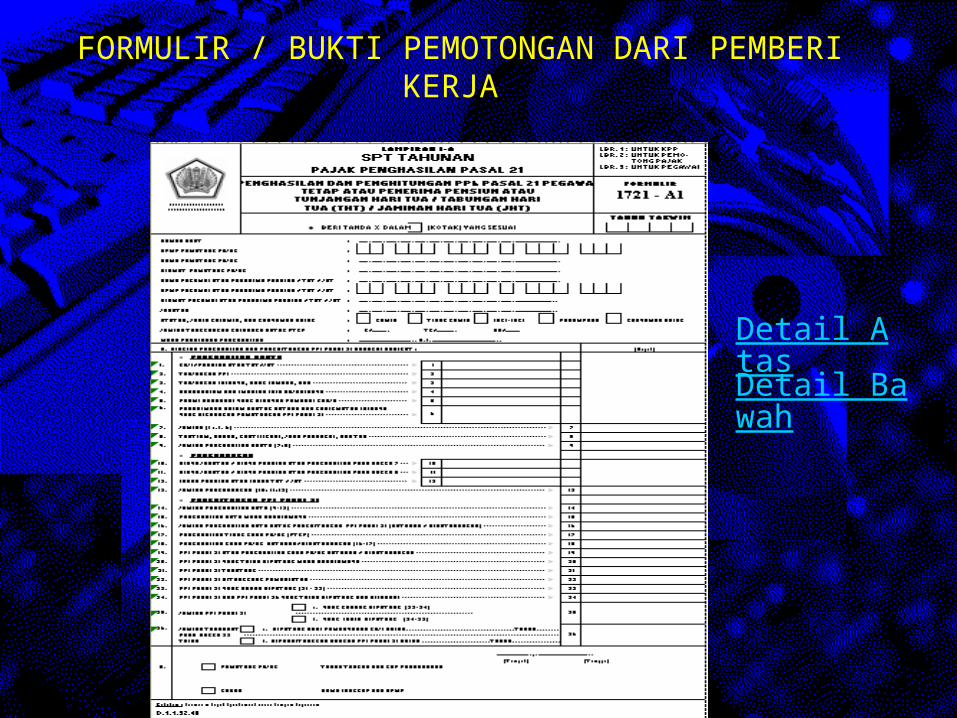

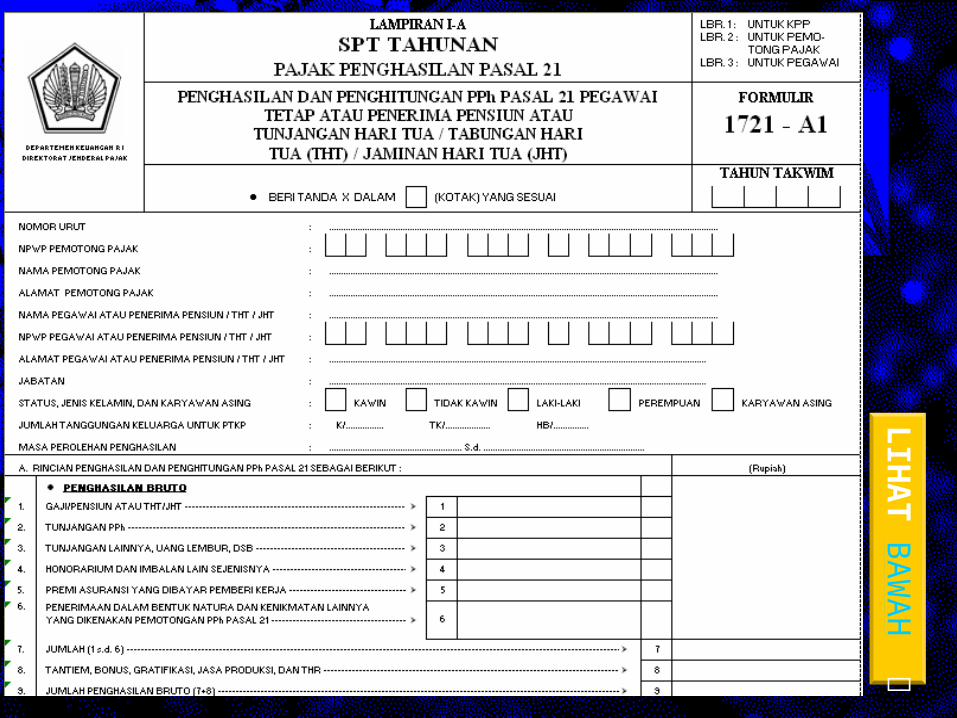

Detail Atas

Detail Bawah

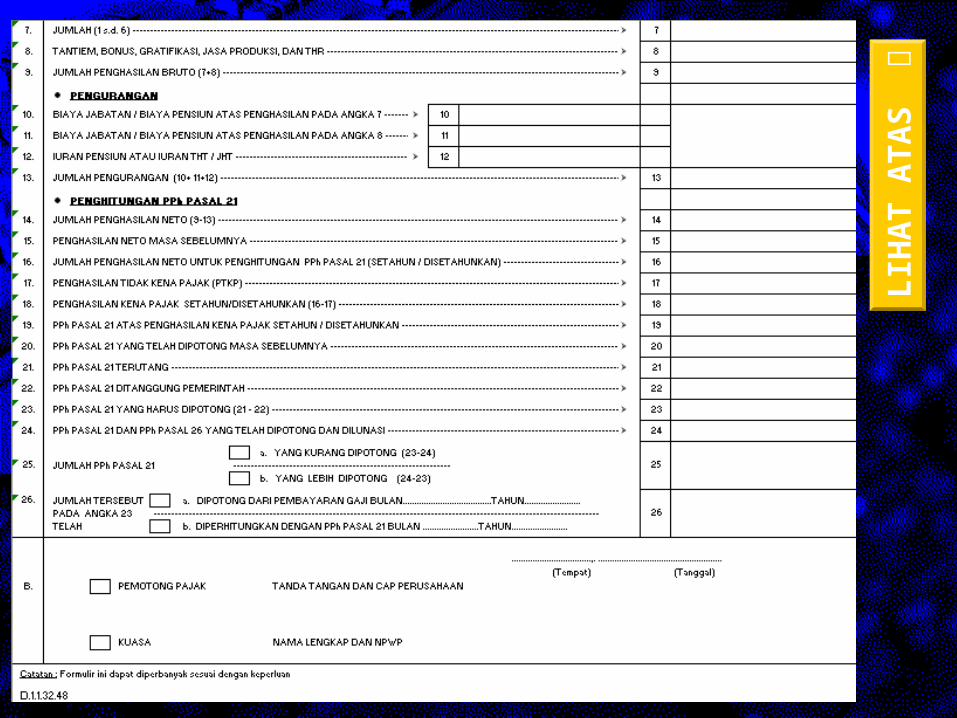

FORMULIR / BUKTI PEMOTONGAN DARI PEMBERI KERJA

LIHA

T BAWAH

LIH

AT

ATA

S

BAGAIMANA CARANYA?BAGAIMANA CARANYA?

CUKUPCUKUP

FOTO COPY KTP/KK ANDA!FOTO COPY KTP/KK ANDA!

ANDA TELAH MEMENUHI ANDA TELAH MEMENUHI SALAH SATU KEWAJIBAN SALAH SATU KEWAJIBAN

BERBANGSA DAN BERBANGSA DAN BERNEGARABERNEGARA

DUKUNGAN PEMBERI KERJADUKUNGAN PEMBERI KERJA

1 2 3 4

Mempersiap-kan Daftar

Nominatif

Menyampai-kan kartu NPWP

Kepada Karyawan

Mendorong

Pemenuhan

Kewajiban Perpajaka

n

Sosialisasi

kepada Karyawa

n

BAGAIMANA CARANYA?BAGAIMANA CARANYA?(BAGI PEMBERI KERJA)(BAGI PEMBERI KERJA)

1.1. Membuat Daftar Nominatif yang dirinci sebagai berikut:Membuat Daftar Nominatif yang dirinci sebagai berikut:

a.a. Memiliki penghasilan di atas PTKP, tetapi belum meMemiliki penghasilan di atas PTKP, tetapi belum memmiliki NPWP iliki NPWP

(Kelompok (Kelompok I)I);;

b.b. Memiliki penghasilan di atas PTKP dan telah memiliki NPWP Memiliki penghasilan di atas PTKP dan telah memiliki NPWP

(Kelompok II);(Kelompok II);

c.c. Memiliki penghasilan di bawah PTKP (Kelompok III);Memiliki penghasilan di bawah PTKP (Kelompok III);

2.2. Mengumpulkan fotokopi KTP/Identitas Diri sesuai Daftar Mengumpulkan fotokopi KTP/Identitas Diri sesuai Daftar

Nominatif Kelompok I termasuk karyawati kawin tidak Nominatif Kelompok I termasuk karyawati kawin tidak

pisah harta dalam hal suami belum memiliki NPWP, pisah harta dalam hal suami belum memiliki NPWP,

sebagai kelengkapan data untuk pemberian NPWP.sebagai kelengkapan data untuk pemberian NPWP.

3.3. Mengumpulkan fotokopi NPWP sesuai Daftar Mengumpulkan fotokopi NPWP sesuai Daftar

Nominatif Kelompok II termasuk fotokopi NPWP Nominatif Kelompok II termasuk fotokopi NPWP

suami untuk karyawati kawin tidak pisah harta suami untuk karyawati kawin tidak pisah harta

dalam hal suaminya telah memiliki NPWP.dalam hal suaminya telah memiliki NPWP.

4.4. Mengisi e-NPWP sesuai Daftar Nominatif Mengisi e-NPWP sesuai Daftar Nominatif

Kelompok I dan data KTP/Identitas Diri.Kelompok I dan data KTP/Identitas Diri.

5.5. Menyampaikan Daftar Nominatif dan data isian e-Menyampaikan Daftar Nominatif dan data isian e-

NPWP dalam bentuk media (disket, atau CD) NPWP dalam bentuk media (disket, atau CD)

beserta fotokopi KTP/Identitas Diri dan fotokopi beserta fotokopi KTP/Identitas Diri dan fotokopi

NPWP kepada KPP Lokasi, dengan surat pengantar NPWP kepada KPP Lokasi, dengan surat pengantar

BAGAIMANA CARANYA?BAGAIMANA CARANYA?(BAGI PEMBERI KERJA)(BAGI PEMBERI KERJA)

6.6. Meneruskan kartu NPWP yang diterima dari KPP Meneruskan kartu NPWP yang diterima dari KPP Lokasi kepada masing-masing Wajib Pajak Orang Lokasi kepada masing-masing Wajib Pajak Orang Pribadi dengan dilengkapi rekapitulasi dan tanda Pribadi dengan dilengkapi rekapitulasi dan tanda terima NPWP.terima NPWP.

7.7. Mengembalikan tanda terima NPWP yang telah Mengembalikan tanda terima NPWP yang telah ditandatanganditandatanganii oleh Wajib Pajak Orang Pribadi ke oleh Wajib Pajak Orang Pribadi ke KPP Lokasi.KPP Lokasi.

8.8. Memberikan keterangan, data, dan dokumen Memberikan keterangan, data, dan dokumen lainnya yang diperlukan kepada Petugas Pendataan lainnya yang diperlukan kepada Petugas Pendataan Wajib Pajak dalam hal Pemberi Kerja/Bendaharawan Wajib Pajak dalam hal Pemberi Kerja/Bendaharawan Pemerintah tidak merespon surat permintaan data Pemerintah tidak merespon surat permintaan data dalam jangka waktu yang telah ditetapkan.dalam jangka waktu yang telah ditetapkan.

BAGAIMANA CARANYA?BAGAIMANA CARANYA?(BAGI PEMBERI KERJA)(BAGI PEMBERI KERJA)

DAFTAR NOMINATIF KELOMPOK IDAFTAR NOMINATIF KELOMPOK I

DAFTAR NOMINATIFPENGURUS, KOMISARIS, PEMEGANG SAHAM/PEMILIK

DAN PEGAWAI YANG MEMILIKI PENGHASILAN DIATAS PTKPTETAPI BELUM BER-NPWP

(KELOMPOK I)Nama Perusahaan/Kantor :..............................

NPWP : ................................................................................Alamat :....................................................

No. Nama Lengkap Tgl Lahir Alamat Domisili Jabatan Telepon

Terlampir fotokopi KTP/Identitas Diri

DAFTAR NOMINATIF KELOMPOK IIDAFTAR NOMINATIF KELOMPOK II

DAFTAR NOMINATIF PENGURUS, KOMISARIS, PEMEGANG SAHAM/PEMILIK

DAN PEGAWAI YANG MEMILIKI PENGHASILAN DIATAS PTKP DAN TELAH BER-NPWP

(KELOMPOK II)Nama Perusahaan/Kantor :..............................

NPWP : ................................................................................Alamat :....................................................

No. Nama Lengkap Tgl Lahir Alamat Domisili NPWP*

*)NPWP ybs atau NPWP suami (terlampir fotokopi kartu NPWP)

DAFTAR NOMINATIF KELOMPOK IIIDAFTAR NOMINATIF KELOMPOK III

DAFTAR NOMINATIF PEGAWAI YANG MEMILIKI PENGHASILAN DIBAWAH PTKP

(KELOMPOK III)Nama Perusahaan/Kantor :..............................

NPWP : ................................................................................Alamat :....................................................

No. Nama Lengkap Tgl Lahir Alamat Domisili

Terima Kasih

Related Documents