OLEH : 1. RUSMIYATUN 2. SUTAMI 3. ENNY SULISTYOWATI

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

OLEH :

1. RUSMIYATUN

2. SUTAMI

3. ENNY SULISTYOWATI

KONSEP COST DRIVER

• Cost Driver merupakan faktor yangmemberi dampak pada perubahantingkat biaya total.

• Cost Pool merupakan pengumpulanbiaya kedalam kelompok tertentu

• Cost Objects adalah produk, jasa atauunit organisasi di mana biaya dibebankanutnuk beberapa tujuan manajemen

Pembebanan Biaya dan Alokasi Biaya: Biaya Langsung dan Biaya Tak Langsung

• Pembebanan biaya merupakan prosespembebanan biaya ke dalam cost pool atau daricost pool ke cost objects. Biaya langsung dapatditelusuri secara langsung ke cost pool atau daricost pool ke cost objects secara mudah dan dapatdihubungkan secara ekonomi. Biaya taklangsung, tidak dapat ditelusuri secara mudah,sulit dihubungkan secara ekonomi dari biaya ataucost pool ke cost pool atau cost objects. Alokasibiaya, bentuk pembebanan biaya dimanapenelusuran biaya secara langsung tidakmungkin dilakukan, sehingga digunakan costdriver.Dasar alokasi, menggunakan cost driveruntuk mengalokasikan biaya.

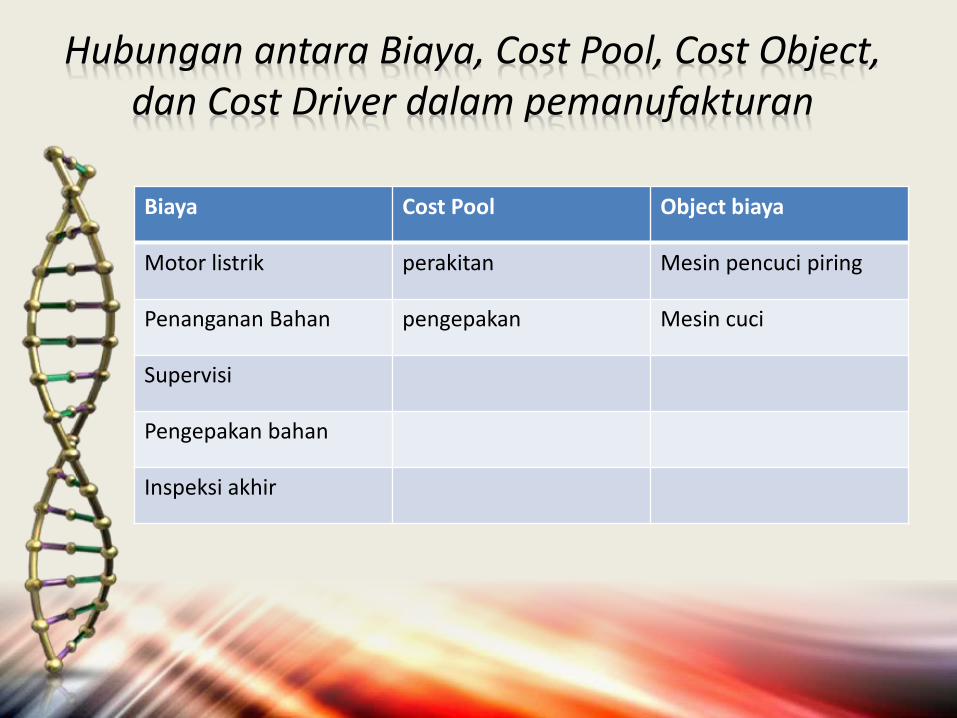

Hubungan antara Biaya, Cost Pool, Cost Object, dan Cost Driver dalam pemanufakturan

Biaya Cost Pool Object biaya

Motor listrik perakitan Mesin pencuci piring

Penanganan Bahan pengepakan Mesin cuci

Supervisi

Pengepakan bahan

Inspeksi akhir

Contoh Biaya, Cost Pool, Cost Objects dan Cost Driver dalam Industri Pemanufakturan

Cost Cost Driver Cost Pool Cost Driver Cost Objects

Biaya Langsung

Motor elektrik mesinPenelusuran

langsung

Departemen

Perakitan

Penelusuran

langsung

Mesin Pencuci Piring

dan cuci

Pengepakan mesin

bahan

Penelusuran

langsung

Departemen

Pengepakan

Penelusuran

langsung

Mesin Pencuci Piring

dan cuci

Inspeksi akhir mesinPenelusuran

langsung

Tidak dapat

diterapkan

Tidak dapat

diterapkan

Mesin Pencuci Piring

dan cuci

Biaya Tidak Langsung

Supervisi Dasar Alokasi:

Jumlah karyawan

dalam departemen

Departemen

Perakitan dan

Pengepakan

Dasar Alokasi:

Jam kerja langsung

untuk setiap produk

Mesin Pencuci Piring

dan mesin cuci

Penanganan bahan Dasar Alokasi:

Jumlah suku cadang

dalam produk

Departemen

Perakitan dan

Pengepakan

Dasar Alokasi:

Jumlah suku cadang

dalam produk

Mesin Pencuci Piring

dan mesin cuci

Biaya Bahan Langsung dan Bahan Tak Langsung

• Biaya bahan langsung meliputi biayabahan dalam produk dan ditambahsejumlah tertentu yang ‘reasonable’ yangberkaitan dengan sisa produksi dan unit-unit yang cacat produksi.

• Biaya bahan tak langsung merupakanbiaya bahan yang digunakan dalamproses pemanufakturan yang bukanmerupakan produk akhir.

Biaya Tenaga Langsung dan Tenaga Tak Langsung

• Biaya tenaga langsung meliputi biaya tenaga langsung yangdigunakan untuk membuat produk atatu untukmenyediakan jasa.

• Biaya tenaga tak langsung meliputi biaya supervisi,pengendalian kualitas, inspeksi, pembelian dan penerimaanserta biaya-biaya pendukung produksi lainnya.

• Biaya tak langsung lainnya meliputi biaya fasilitas,peralatan yang digunakan dalam memproduksi produk ataumenyediakan jasa, dan peralatan-peralatan pendukunglainnya, seperti misalnya yang digunakan dalam penangananbahan.

• Semua biaya tak langsung terdiri atas biaya bahan taklangsung, biaya tenaga kerja tak langsung, dan biaya taklangsung lainnya, pada umumnya digabungkan dalam satu‘cost pool’ yang disebut overhead.

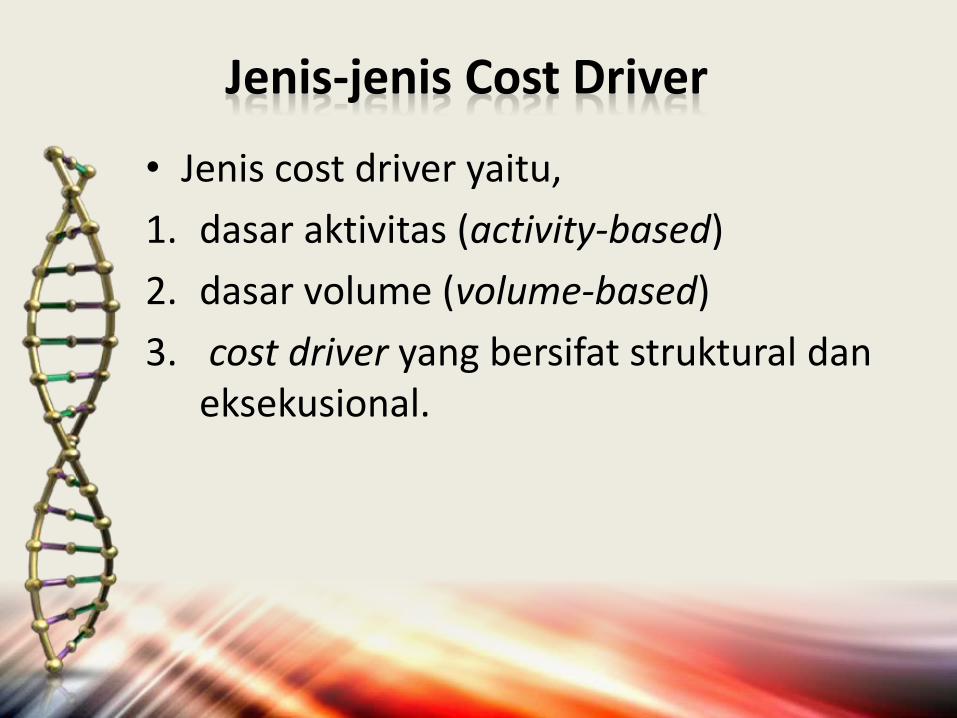

Jenis-jenis Cost Driver

• Jenis cost driver yaitu,

1. dasar aktivitas (activity-based)

2. dasar volume (volume-based)

3. cost driver yang bersifat struktural daneksekusional.

Activity-Based Cost Driver

• Cost driver berdasarkan aktivitasdikembangkan pada level yang rinci darioperasi dan dihubungkan denganaktivitas pemanufakturan yang ada (atauaktivitas dalam penyediaan jasa), sepertiset-up mesin, inspeksi produk,penanganan bahan atau pengepakan.

Berikut peraga activity driver dan cost driverdi Rumah Sakit.

AKTIVITAS COST DRIVER

MENDAFTAR PASIEN

PEMBUKTIAN ASURANSI

MENERIMA PASIEN

MENYIAPKAN KAMAR

MEREVIEW LAPORAN DOKTER

MEMBERI MAKANAN

MEMESAN OBAT OBATAN

MELAKSANAKAN OPERASI

PENGELUARAN PASIEN

JUMLAH PASIEN

JUMLAH DOKUMEN

JUMLAH PASIEN

JUMLAH PERSIAPAN

JUMLAH REVIEW

JUMLAH MAKANAN

JUMLAH PESANAN

JUMLAH PROSEDUR

JUMLAH PASIEN

Volume-Based Cost Driver

• Cost driver berdasarkan volumedikembangkan pada level agregat, sepertilevel output-jumlah unit produk yangdiproduksi atau jumlah jam tenaga kerjalangsung yang digunakan dalam prosespemanufakturan.

Cost Driver Struktural dan Eksekusional

• Cost driver struktural dan eksekusionaldigunakan untuk membantupengambilan keputusan stratejik danoperasional. Cost driver strukturalbersifat stratejik karena cost drivertersebut melibatkan perencanaan dankeputusan-keputusan yang berpengaruhdalam jangka panjang.

Hal-hal yang dapat dipertimbangkan antara lain:

1. SkalaPerusahaan yang lebih besar memiliki biaya yang secarakeseluruhan lebih rendah karena mempunyai skala ekonomiyang lebih besar. Contoh: perusahaan retail seperti Walmart.

2. PengalamanSemakin banyak pengalaman, tampaknya akan semakinrendah biaya yang dikeluarkan untuk pengembanganpemanufakturan dan biaya distribusi. Contonya, perusahaanHewlett-Packard menggunakan sebanyak mungkin metodepemanufakturan yang dimiliki untuk produk baru dengantujuan untuk mengurangi waktu dan biaya yang dibutuhkantenaga kerja supaya cakap dalam pembuatan produk baru.

3. TeknologiTeknologi baru dapat menurunkan biaya-biaya pemanufakturandan pendistribusian produk atau jasa. Contohnya, perusahaanmanufaktur seperti Procter & Gamble menggunakan teknologikomputer untuk memonitor kuantitas produk yang ada padapelanggan (khususnya pengecer besar) sehingga perusahaantersebut dapat memasok produk yang dibutuhkan dalam waktuyang tepat.

4. KompleksitasPerusahaan yang mempunyai banyak produk mempunyai biayapenjadwalan dan proses produksi lebih banyak, sama banyaknyadengan biaya hulu yaitu biaya pengembangan dan biaya hilir yaitubiaya distribusi dan biaya pelayanan. Perusahaan-perusahaan inisering menggunakan activity-based costing untuk mengidentifikasibiaya secara lebih baik dan lebih akurat sehingga dapatmenghasilkan profitabilitas yang lebih baik.

Cost Driver Eksekusional merupakan faktor-faktor yang mempengaruhi kemampuanperusahaan untuk mengelola perusahaan dalamjangka pendek dan melakukan pengambilankeputusan untuk menurunkan biaya. Hal inimeliputi:– Keterlibatan semua tenaga kerja.– Desain proses produksi.– Hubungan dengan pemasok/supplier.

Manajer pabrik melakukan studi tentang costdriver eksekusional untuk mendapatkan caramenurunkan biaya. Studi semacam ini dilakukansebagai bagian dari pengendalian operasional.

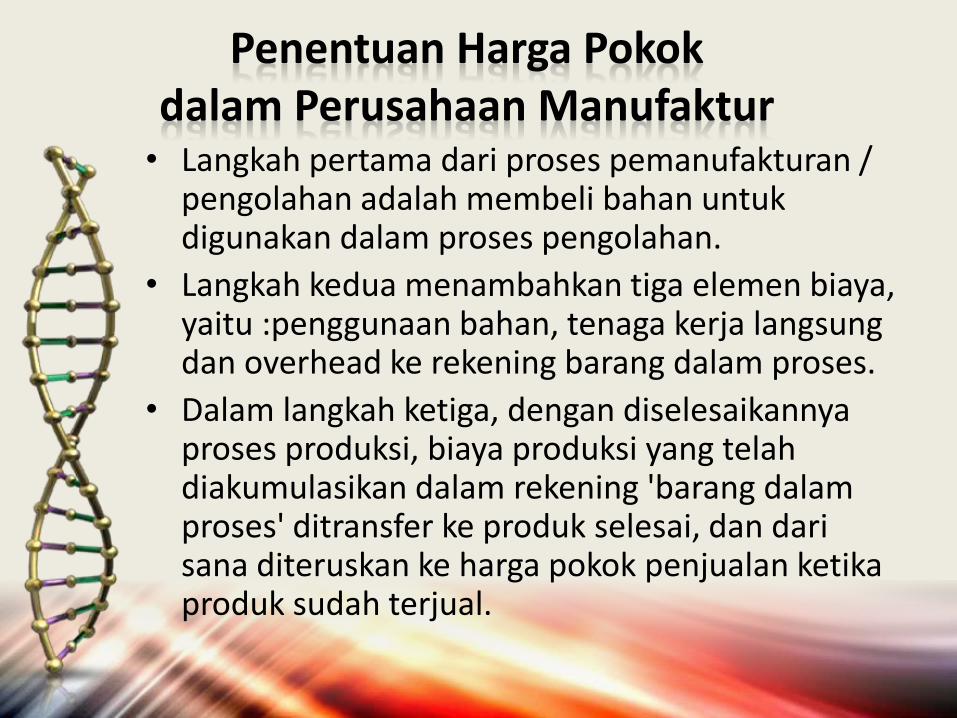

Penentuan Harga Pokok dalam Perusahaan Manufaktur• Langkah pertama dari proses pemanufakturan /

pengolahan adalah membeli bahan untuk digunakan dalam proses pengolahan.

• Langkah kedua menambahkan tiga elemen biaya, yaitu :penggunaan bahan, tenaga kerja langsung dan overhead ke rekening barang dalam proses.

• Dalam langkah ketiga, dengan diselesaikannya proses produksi, biaya produksi yang telah diakumulasikan dalam rekening 'barang dalam proses' ditransfer ke produk selesai, dan dari sana diteruskan ke harga pokok penjualan ketika produk sudah terjual.

Penentuan Harga Pokok Perusahaan Dagang

• Pedagang membeli dan dimasukkan dalam rekening persediaan. Ketika produk terjual, maka biaya tersebut ditransfer dalam rekening harga pokok

• Persediaan dibeli dalam perusahaan dagang, sementara dalam perusahaan manufaktur persediaan dibuat dengan menggunakan bahan, tenaga kerja langsung dan overhead pabrik.

CONTOH PERUSAHAAN MANUFAKTUR

• Dalam sebuah perusahaan manufaktur diketahui :• Persediaan awal = $10• Produk dalam proses = $10 • Produk selesai (awal periode) = $20• Pembelian Bahan = $70• bahan yang digunakan $75 • biaya tenaga langsung = $80 • biaya overhead = $100• produk yang selesai (selama periode) = $215• harga pokok penjualan = $210• persediaan akhir bahan = $5 • produk dalam proses = $50• produk selesai = $25

Biaya Produksi Periode Berjalan

Bahan yang Digunakan

Persediaan Awal 10$

Ditambah: Pembelian 70

Dikurangi: Persediaan Akhir (5)

Bahan yang Digunakan 75$

Tenaga Kerja Langsung 80

Biaya Overhead Pabrik 100

Total Biaya Produksi 255$

Produksi dalam Proses

Ditambah: Produk dalam Proses Awal 10

Dikurangi Proses dalam Produk Akhir (50)

Harga Pokok Produksi 215$

Penjualan 300$

Dikurangi: Harga Pokok Penjualan

Persediaan Produk selesai Awal 20$

Ditambah Harga Pokok Produksi 215

Dikurangi: Persediaan Produk selesai akhir (25) 210$

Laba Kotor 90$

Biaya administrasi Umum 30

Laba Bersih 60$

MANUFACTURING INC

Laporan Laba Rugi

Untuk Tahun yang berakhir pada

Tanggal 31 desember 19X5

MANUFACTURING INC

Laporan Laba Rugi

Untuk Tahun yang berakhir pada

Tanggal 31 desember 19X5

PERUSAHAAN DAGANG

Penentuan Harga Pokok ProduksiBerdasarkan Metode Harga Pokok

Proses Pada U.D.Kripik Balado 4 x 7 Padang

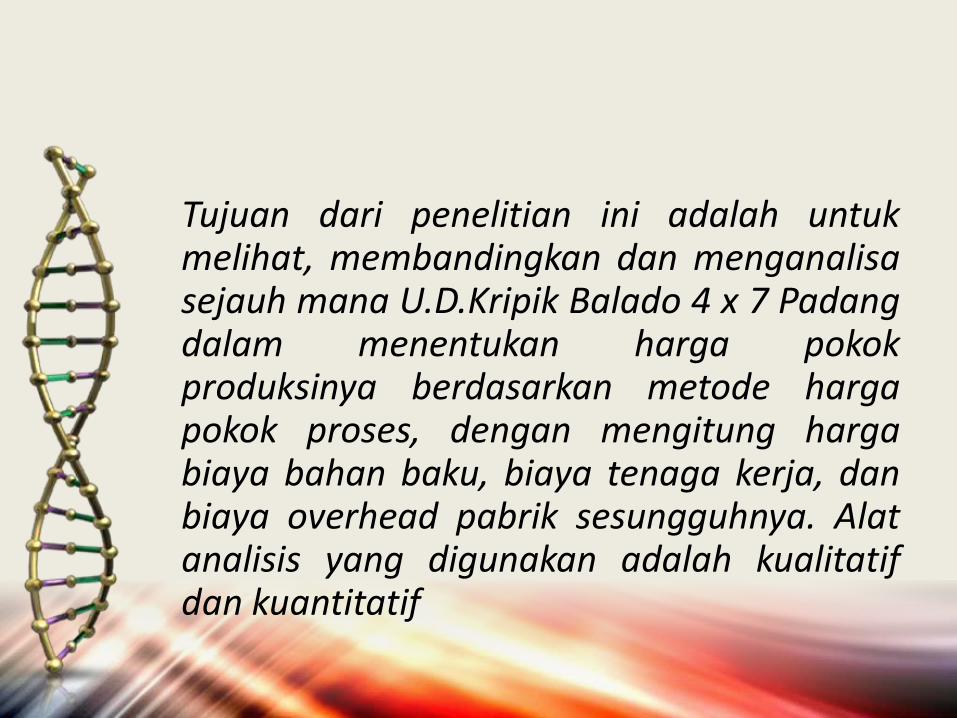

Tujuan dari penelitian ini adalah untukmelihat, membandingkan dan menganalisasejauh mana U.D.Kripik Balado 4 x 7 Padangdalam menentukan harga pokokproduksinya berdasarkan metode hargapokok proses, dengan mengitung hargabiaya bahan baku, biaya tenaga kerja, danbiaya overhead pabrik sesungguhnya. Alatanalisis yang digunakan adalah kualitatifdan kuantitatif

• Rumusan Masalah

Adapun masalah yang akan dibahassehubungan dengan uraian diatas adalah:

• Bagaimana perhitungan harga pokokproduksi yang dilakukan berdasarkanmetode harga pokok proses pada U.D. Kripik Balado 4 x 7 Padang?

• Bedasarkan hasil penelitian penulis, IndustriBintang 4 x 7 padang ini melakukanpencatatan sederhana terhadap transaksi –transaksi yang tejadi diperusahaan. Untukmenghitung harga pokok produksi itusendri, perusahaan tidak menghitungnyasecara detail melainkan hanya melakukanperhitungan secara sederhana terhadapharga pokok, kemudian bisa ditentukanharga pokoknya.

a. Elemen – elemen biaya produksi.1. Bahan baku

2. Biaya tenaga kerja

• U.D.Kripik Balado 4 x 7 padang memiliki25 orang tenaga kerja namun hanya 10 orang yang telibat langsung dalam prosesproduksi kripik balado. Biaya tenaga kerjalangsung ini dihitung berdasarkan jumlahhari kerja. Dengan hari kerja selama 26 hari dalam 1 bulan. Jam kerja efektifadalah 7 jam sehari. Tarif 1 hari kerjaadalah Rp 30.000.

3. Biaya overhead pabrik

• Biaya overhead pabrik yang dikeluarkan oleh U.D.Kripik Balado 4 x 7 padang untukseluruh produksi selama bulan desember 2012 adalah :

1. Biaya listrik RP 200.000 2. Biaya telp Rp 100.000 3. Biaya gas (kompor) RP 150.000 4. Biaya penyusutan alat-alat

Produksi Rp 250.000

5. Biaya beli kayu api Rp 400.000 6. Biaya minyak tanah Rp 250.000 7. Biaya angkut penjualan Rp 450.000 8. Ongkos angkut penjualan Rp 350.000 9. Biaya konsumsi penjualan Rp 1.650.000 10. Biaya kesejahteraan karyawan Rp 350.000 11. Biaya penyusutan gedung Rp 250.000 12. Biaya perizinan Rp 50.000 13. Biaya beli perlengkapan untuk produksi Rp 300.000

• Total Biaya Overhead Pabrik Rp 4.750.000

• U.D.Kripik Balado 4 x 7 padang tidakmemiliki barang dalam awal dan barangdalam proses akhir. Karena dalamkegiatan produksi diselesaikan dalam 1 kali proses sampai selesai. Dalam 1.5 ton singkong dapat menghasilkan 1200 kg.

Perhitungan harga pokok produksi

• Harga pokok produksi kripik balado selama bulandesember dapat dihitung sebagai berikut :

1. Biaya bahan baku Rp 10.450.000

2. Biaya tenaga kerja langsung Rp 7.800.000

3. Biaya overhead pabrik Rp 4.750.000

• Total harga pokok produksi Rp 23.000.000

Perhitungan harga pokok produksi yang seharusnya

Pemakaian bahan baku sesungguhnyaPeriode Desember 2012

No Jenis bahan baku Kuantitas Harga/ unit Jumlah

1 Singkong 1.5 Ton Rp 2000 Rp 3.000.000

Total Biaya Rp 3.000.000

Biaya Tenaga Kerja

• Jabatan Jumlah karyawan Total gaji Per bulan

• Pimpinan 1 orang Rp 1.800.000

• Bagian produksi 10 orang Rp 7.800.000

• Tolal gaji Rp 9.600.000

•

BOP

• Keterangan Jumlah

• Biaya Overhead Pabrik Tetap :

• Biaya penyusutan gedung Rp 250.000 • Biaya penyusutan alat-alat produksi Rp 250.000 • Jumlah biaya overhead pabrik tetap Rp 500.000

• Biaya Overhead Pabrik Variabel :

• Biaya bahan penolong (selain bahan baku) Rp 7.450.000 • Biaya listrik Rp 200.000 • Biaya telp Rp 100.000 • Biaya gas (kompor) RP 150.000 • Biaya beli kayu api Rp 400.000 • Biaya minyak tanah Rp 250.000 • Ongkos angkut penjualan Rp 800.000 • Biaya konsumsi karyawan Rp 1.650.000 • Biaya kesejahteraan karyawan Rp 350.000 • Biaya perizinan Rp 50.000 • Biaya beli perlengkapan untuk produksi Rp 300.000

• Jumlah biaya overhead pabrik variabel Rp 11.700.000

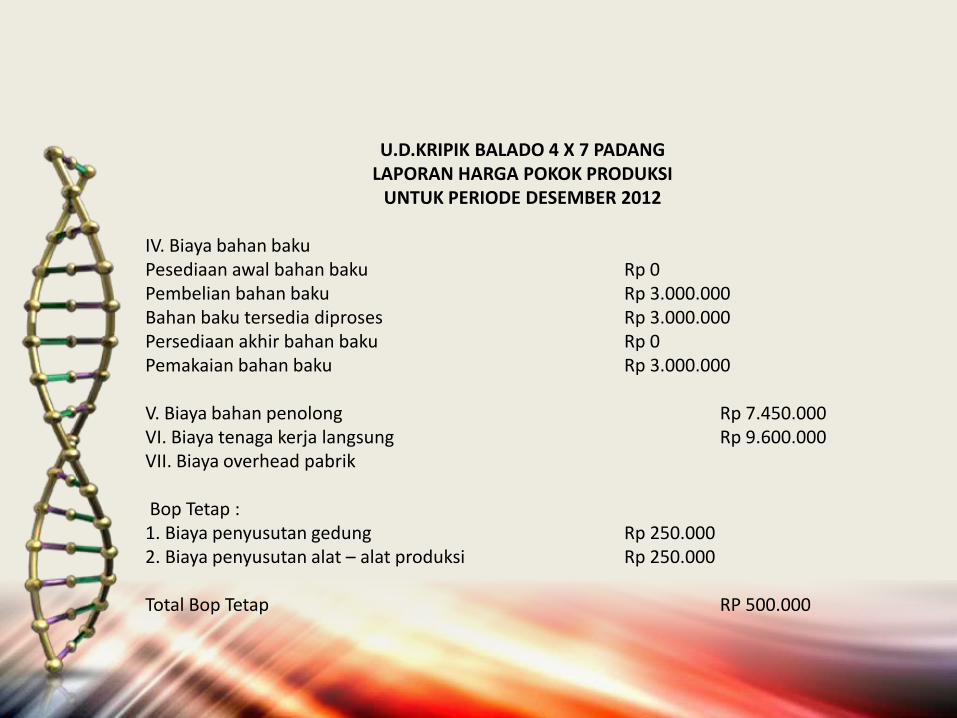

U.D.KRIPIK BALADO 4 X 7 PADANG LAPORAN HARGA POKOK PRODUKSI

UNTUK PERIODE DESEMBER 2012

IV. Biaya bahan bakuPesediaan awal bahan baku Rp 0 Pembelian bahan baku Rp 3.000.000 Bahan baku tersedia diproses Rp 3.000.000 Persediaan akhir bahan baku Rp 0 Pemakaian bahan baku Rp 3.000.000

V. Biaya bahan penolong Rp 7.450.000 VI. Biaya tenaga kerja langsung Rp 9.600.000 VII. Biaya overhead pabrik

Bop Tetap : 1. Biaya penyusutan gedung Rp 250.000 2. Biaya penyusutan alat – alat produksi Rp 250.000

Total Bop Tetap RP 500.000

Bop Variabel : 1. Biaya listrik Rp 200.000 2. Biaya tlp Rp 100.000 3. Biaya Gas (kompor) Rp 150.000 4. Biaya beli kayu api Rp 400.000 5. Biaya minyak tanah Rp 250.000 6. Ongkos angkut penjualan Rp 800.000 7. Biaya kosumsi karyawan Rp 1.650.000 8. Biaya kesejahteraan karyawan Rp 350.000 9. Biaya perizinan Rp 50.000 10. Biaya beli perlengkapan untuk produksi Rp 300.000 Total Bop Variabel Rp 4.250.000

Total Biaya produksi Rp 24.800.000

𝑻𝒐𝒕𝒂𝒍 𝒃𝒊𝒂𝒚𝒂 𝒑𝒆𝒓 𝒖𝒏𝒊𝒕=𝐑𝐩 𝟐𝟒.𝟖𝟎𝟎.𝟎𝟎𝟎 / 𝟏𝟐𝟎𝟎𝒌𝒈 = Rp 20.666 Jadi total biaya produksi U.D.Kripik balado 4 x 7 padang untuk periode desembersebesar Rp 24.800.000 dengan biaya per unit Rp 20.666.

Hasil Penelitian

• 1.Berdasarkan Perhitungan Harga Pokok ProduksiMetode perhitungan harga pokok produksi yang digunakan oleh U.D.Kripik Balado 4 x 7 padangadalah metode harga pokok proses. Hal ini sesuaidengan karakteristik perusahaan sebagai berikut :

a. Produksi dilakukan secara terus menerus atauperiode

b. Produk yang dihasilkan bersifat homogen c. Biaya produksi dikumpulkan untuk proses tertentu

• Jumlah biaya produk maupun biaya satuannyadihitung setiap akhir

• 2.Berdasarkan elemen biaya produksi. a. Biaya bahan baku

Dalam menghitung biaya bahan baku untukkripik balado, usaha ini menggabungkanjumlah bahan baku sebenarnya denganbiaya bahan penolong. Hal ini tidakmenggambarkan biaya bahan bakusebenarnya, untuk itu biaya bahan bakusebaiknya dipisahkan dengan biaya bahanpenolong.

b. Berdasarkan biaya tenaga kerja

Biaya tenaga kerja langsung adalah balasjasa yang diberikan kepada karyawanyang berhubungan lansung denganpengolahan bahan baku sampai menjadiproduk jadi yang siap untuk dipasarkan.

c. Berdasarkan Biaya overhead pabrik.

Biaya overhead pabrik adalah biayaproduksi selain biaya bahan baku dan biayatenaga kerja lansung. Pada U.D.KripikBalado 4 x 7 padang, terdapat biaya yang seharusnya tidak dimasukkan kedalam biayaoverhead pabrik, tetapi digolongkankedalam biaya usaha yang akanmempengaruhi harga jual produk dan labaatau rugi usaha.

KESIMPULAN & SARAN

• Pada hasil analisa yang dilakukan menunjukan bahwaU.D.Kripik Balado 4 x 7 Padang belum melakukanperhitungan yang tepat terhadap harga pokok produksiberdasarkan metode harga pokok proses, adanya ketidakefektifan dalam penyusunan laporan harga pokok produksiserta menempatan biaya – biaya yang belum sesuai dengangolongannya.

• Akhirnya penulis menyarankan kepada pemilik usaha untukmelakukan perhitungan harga pokok produksi sesuai denganakuntansi yang berlaku umum, sehingga harga pokokproduksi yang disajikan lebih tepat dan wajar.

Related Documents