IMPUESTO SOBRE LAS GANANCIAS NIC 12 1Profesora: Paulina Vallejos S. IMPUESTO IMPUESTO DIFERIDO DIFERIDO

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

IMPUESTO SOBRE LAS GANANCIAS NIC 12

1Profesora: Paulina Vallejos S.

IMPUESTO IMPUESTO DIFERIDODIFERIDO

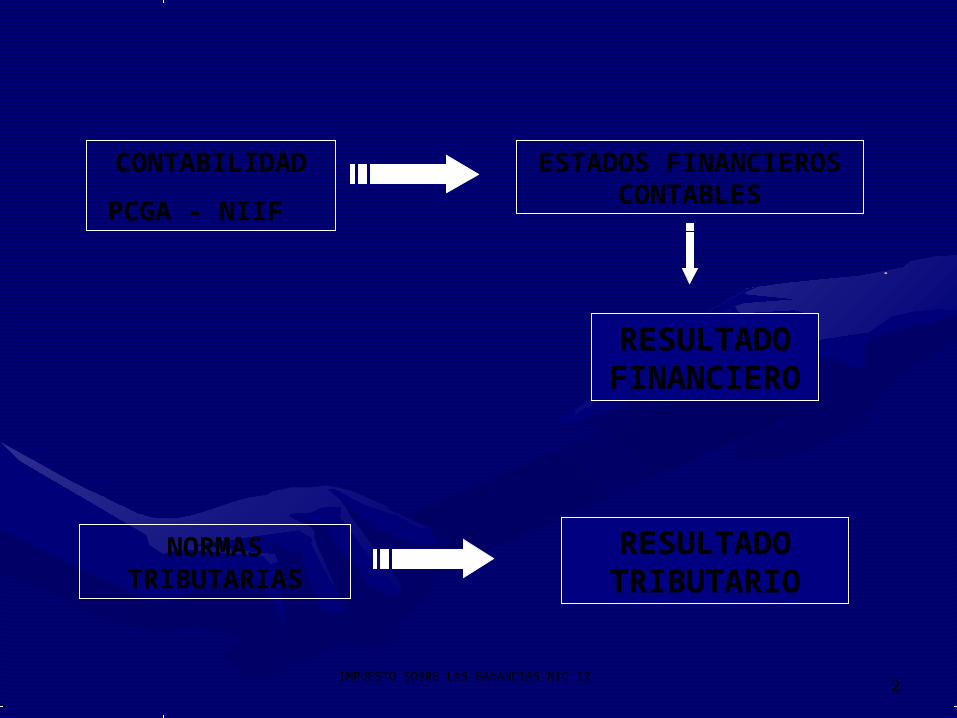

IMPUESTO SOBRE LAS GANANCIAS NIC 12 2

CONTABILIDAD

PCGA - NIIF

ESTADOS FINANCIEROS CONTABLES

RESULTADO FINANCIERO

NORMAS TRIBUTARIAS

RESULTADO TRIBUTARIO

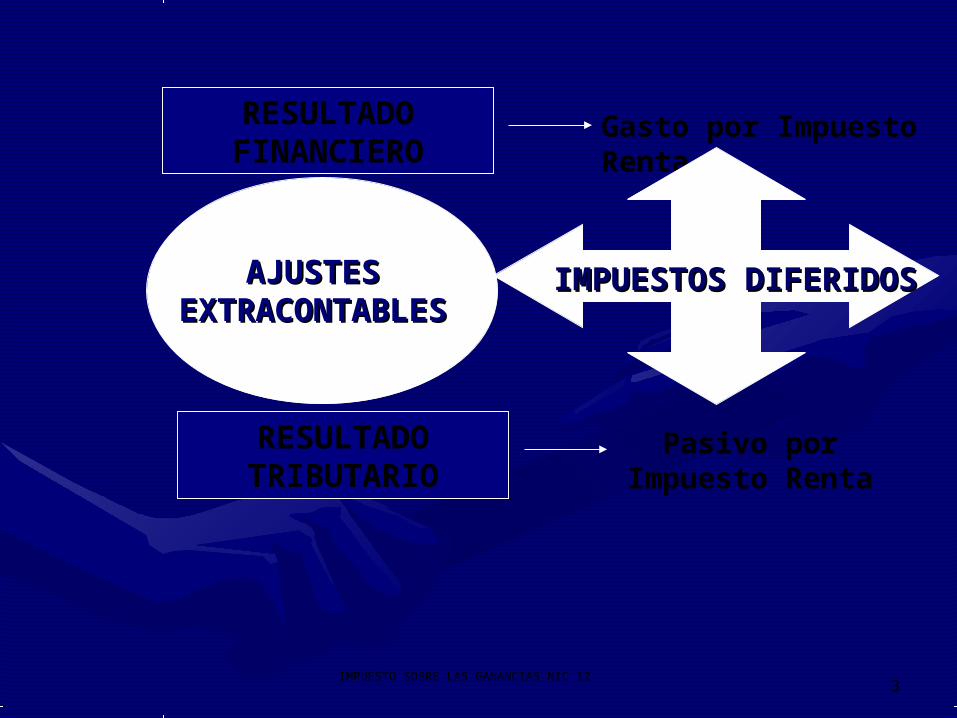

IMPUESTO SOBRE LAS GANANCIAS NIC 12 3

RESULTADO FINANCIERO

RESULTADO TRIBUTARIO

V/SAJUSTES AJUSTES EXTRACONTABLESEXTRACONTABLES

Gasto por Impuesto Renta

Pasivo por Impuesto Renta

IMPUESTOS DIFERIDOSIMPUESTOS DIFERIDOS

IMPUESTO SOBRE LAS GANANCIAS NIC 12 4

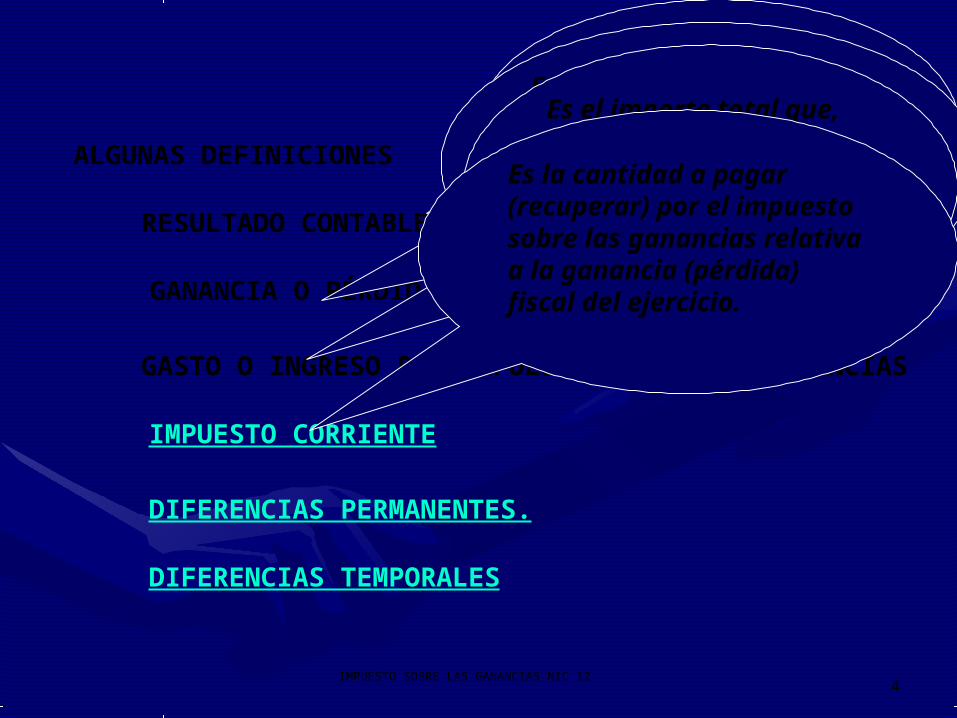

ALGUNAS DEFINICIONES

RESULTADO CONTABLE

GANANCIA O PÉRDIDA FISCAL

GASTO O INGRESO POR IMPUESTO SOBRE LAS GANANCIAS

IMPUESTO CORRIENTE

DIFERENCIAS PERMANENTES.

DIFERENCIAS TEMPORALES

Es la ganancia neta o la pérdida neta del ejercicio antes de deducir el gasto por el impuesto sobre las ganancias.

Es la ganancia (pérdida) de un ejercicio, calculada de acuerdo con las reglas establecidas por la autoridad fiscal, sobre la que se calculan los impuestos a pagar (recuperar).

Es el importe total que, por este concepto, se incluye al determinar la ganancia o pérdida neta del ejercicio, conteniendo tanto el impuesto corriente como el diferido.

Es la cantidad a pagar (recuperar) por el impuesto sobre las ganancias relativa a la ganancia (pérdida) fiscal del ejercicio.

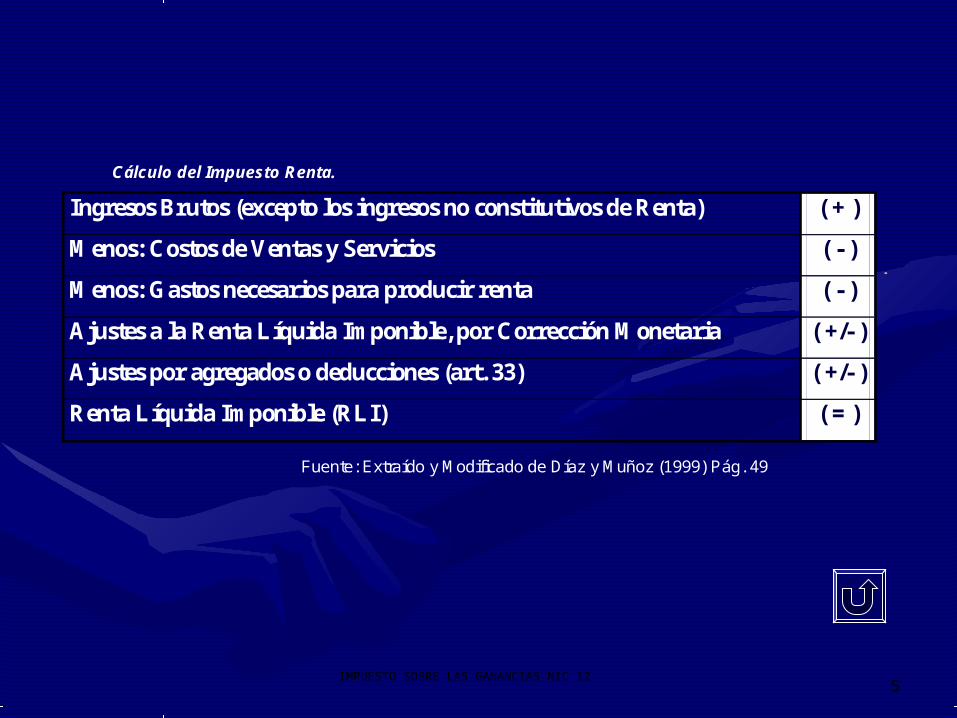

IMPUESTO SOBRE LAS GANANCIAS NIC 12 5

Fuente: Extraído y Modificado de Díaz y Muñoz (1999) Pág. 49

Cálculo del Impuesto Renta.

Ingresos Brutos (excepto los ingresos no constitutivos de Renta) ( + )

Menos: Costos de Ventas y Servicios ( - )

Menos: Gastos necesarios para producir renta ( - )

Ajustes a la Renta Líquida Imponible, por Corrección Monetaria ( +/- )

Ajustes por agregados o deducciones (art. 33) ( +/- )

Renta Líquida Imponible (RLI) ( = )

IMPUESTO SOBRE LAS GANANCIAS NIC 12 6

ALGUNAS DEFINICIONES

DIFERENCIAS PERMANENTES.

Son aquellas, que se producen entre la valoración contable de los activos y/o pasivos de una entidad y aquella que se realiza según la norma tributaria, que no serán revertidas en el futuro. Pues su impacto será reconocido en el gasto por impuesto a la renta en el período en que se produce. Un ejemplo de estas diferencias son los gastos rechazados

IMPUESTO SOBRE LAS GANANCIAS NIC 12 7

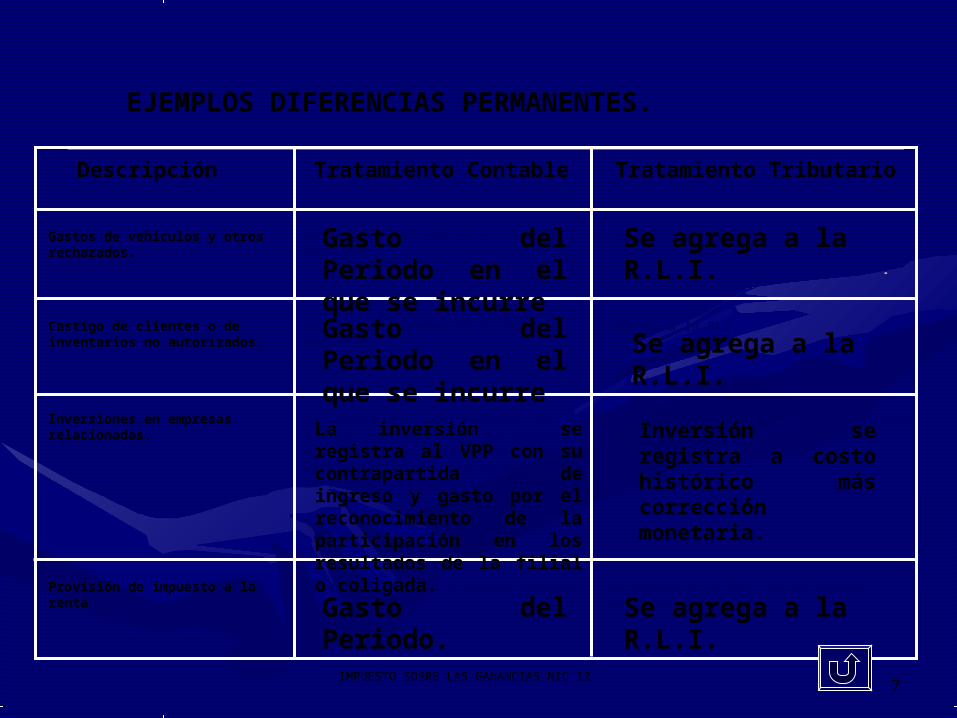

EJEMPLOS DIFERENCIAS PERMANENTES.

Descripción Tratamiento Contable Tratamiento Tributario

Gastos de vehículos y otros rechazados. Gastos del período en el cual se incurren. Se agrega a la RLI.

Castigo de clientes o de inventarios no autorizados.

Gastos del período en el cual se incurren. Se agrega a la RLI.

Inversiones en empresas relacionadas. La inversión se registra al VPP con su contrapartida de ingreso y gasto por el reconocimiento de la participación en los resultados de la filial o coligada.

Inversión se registra a costo histórico más corrección monetaria.

Provisión de impuesto a la renta Gasto del período y pasivo flexible Se agrega a la RLI, no es pasivo exigible.

Gasto del Periodo en el que se incurre

Se agrega a la R.L.I.

Gasto del Periodo en el que se incurre

Se agrega a la R.L.I.

La inversión se registra al VPP con su contrapartida de ingreso y gasto por el reconocimiento de la participación en los resultados de la filial o coligada.

Inversión se registra a costo histórico más corrección monetaria.

Gasto del Periodo. Se agrega a la R.L.I.

IMPUESTO SOBRE LAS GANANCIAS NIC 12 8

ALGUNAS DEFINICIONES

DIFERENCIAS TEMPORALES

Son aquellas diferencias, que se producen en la valoración contable de los activos (pasivos) y la base tributaria de los mismos, que se revertirá en el futuro cuando se recupere o liquide el valor de estos, porque contablemente dicha diferencia tendrán un impacto sobre los impuesto en períodos diferentes a las normas tributarias. Por ejemplo los ingresos anticipados

IMPUESTO SOBRE LAS GANANCIAS NIC 12 9

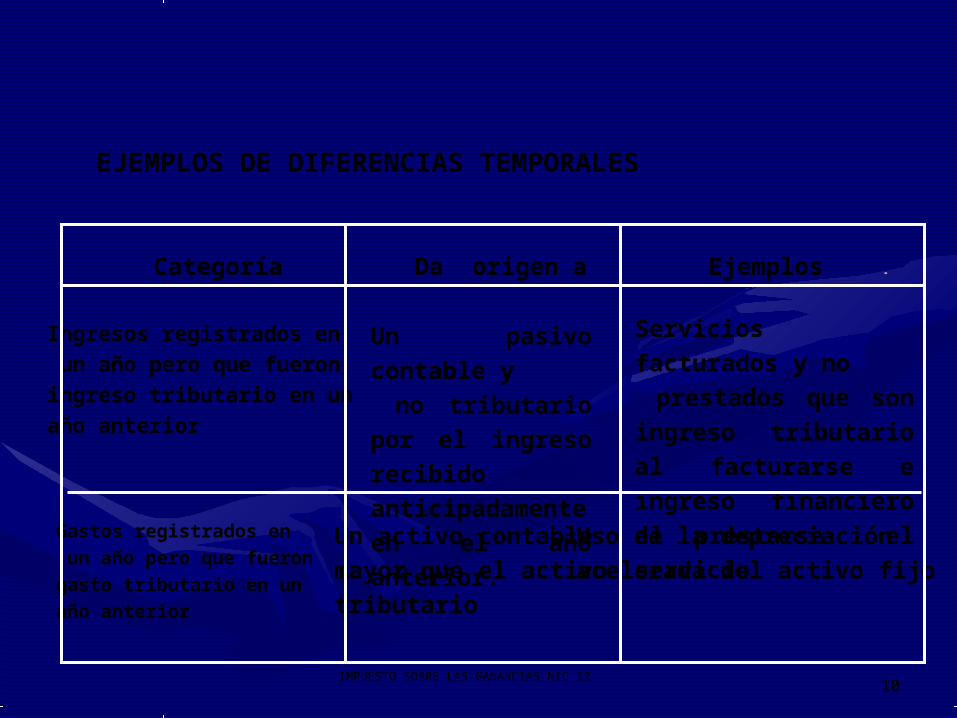

EJEMPLOS DE DIFERENCIAS TEMPORALES

Categoría Da origen a Ejemplo

Ingresos registrados en

un año y considerados

ingresos tributarios en

un año posterior.

Un activo contable y no

tributarioActivos contabilizados

por servicios prestados

y no facturados

Gastos registrados en

un año pero que son

considerados gasto

tributario en un año

posterior

Un pasivo contable y

no tributarioPasivos registrados por

provisión vacaciones, o

la provisión para

garantías de productos

vendidos

IMPUESTO SOBRE LAS GANANCIAS NIC 12 10

EJEMPLOS DE DIFERENCIAS TEMPORALES

Categoría Da origen a Ejemplos

Ingresos registrados en

un año pero que fueron

ingreso tributario en un

año anterior

Un pasivo contable y

no tributario por el

ingreso recibido

anticipadamente en

el año anterior.

Servicios facturados y no

prestados que son ingreso

tributario al facturarse e

ingreso financiero al

prestarse el servicio

Gastos registrados en

un año pero que fueron

gasto tributario en un

año anterior

Un activo contable

mayor que el activo

tributario

Uso de la depreciación

acelerada del activo fijo

IMPUESTO SOBRE LAS GANANCIAS NIC 12 11

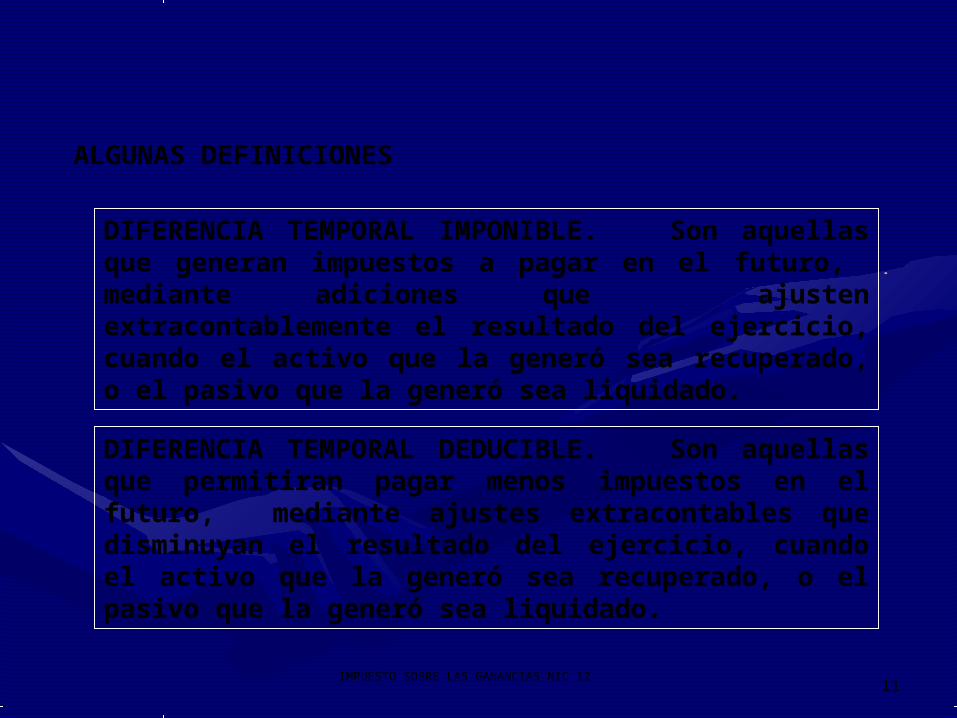

ALGUNAS DEFINICIONES

DIFERENCIA TEMPORAL IMPONIBLE. Son aquellas que generan impuestos a pagar en el futuro, mediante adiciones que ajusten extracontablemente el resultado del ejercicio, cuando el activo que la generó sea recuperado, o el pasivo que la generó sea liquidado.

DIFERENCIA TEMPORAL DEDUCIBLE. Son aquellas que permitiran pagar menos impuestos en el futuro, mediante ajustes extracontables que disminuyan el resultado del ejercicio, cuando el activo que la generó sea recuperado, o el pasivo que la generó sea liquidado.

IMPUESTO SOBRE LAS GANANCIAS NIC 12 12

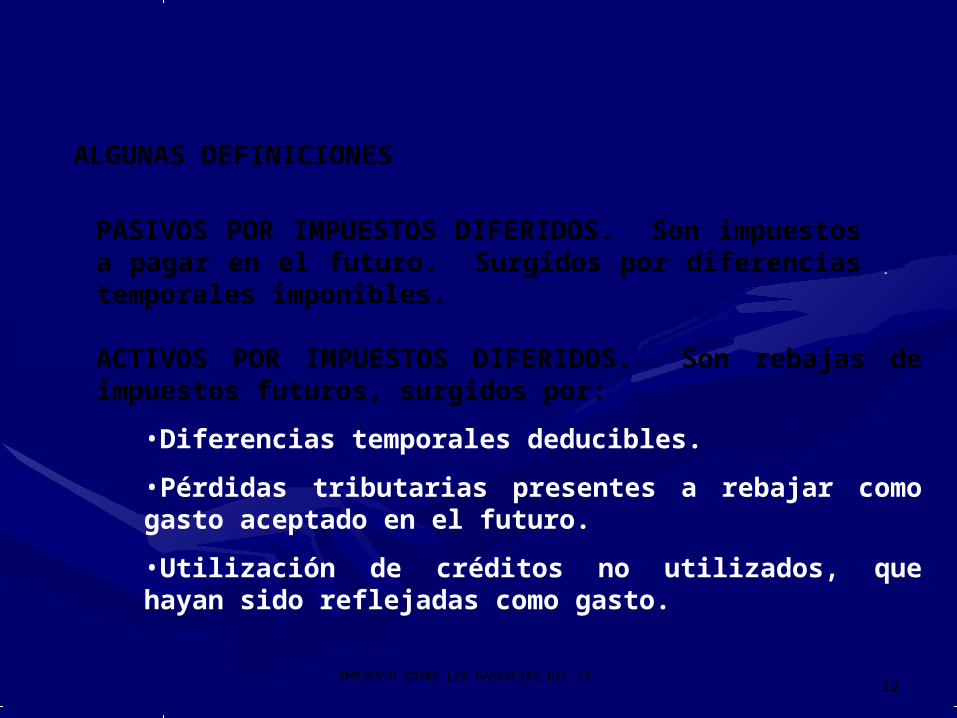

ALGUNAS DEFINICIONES

PASIVOS POR IMPUESTOS DIFERIDOS. Son impuestos a pagar en el futuro. Surgidos por diferencias temporales imponibles.

ACTIVOS POR IMPUESTOS DIFERIDOS. Son rebajas de impuestos futuros, surgidos por:

•Diferencias temporales deducibles.

•Pérdidas tributarias presentes a rebajar como gasto aceptado en el futuro.

•Utilización de créditos no utilizados, que hayan sido reflejadas como gasto.

IMPUESTO SOBRE LAS GANANCIAS NIC 12 13

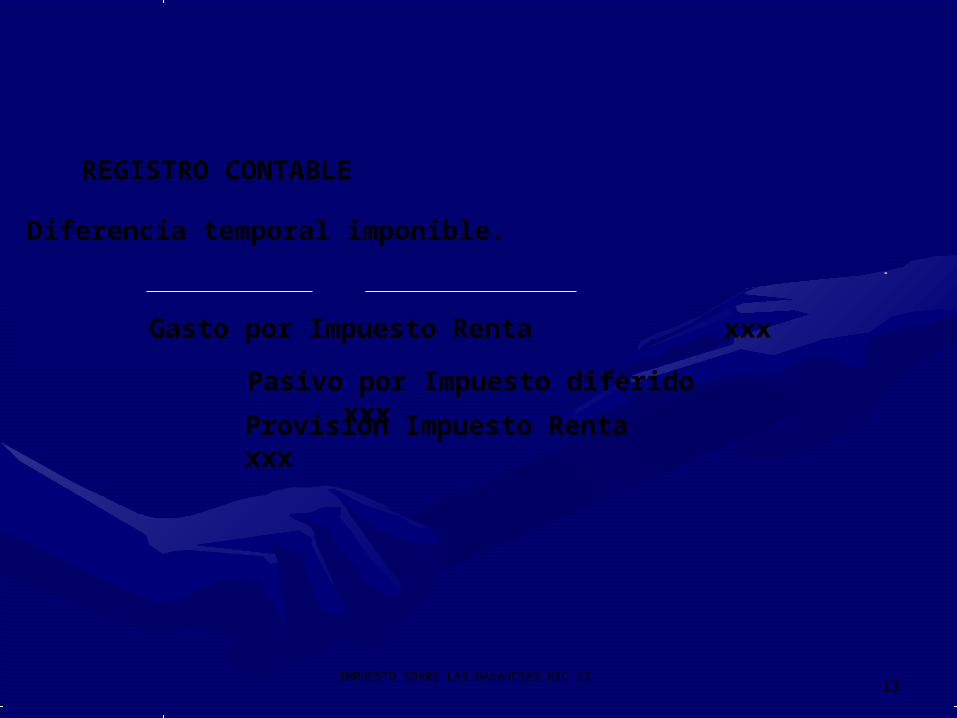

REGISTRO CONTABLE

Diferencia temporal imponible.

Gasto por Impuesto Renta xxx

Provisión Impuesto Renta xxx

Pasivo por Impuesto diferido xxx

IMPUESTO SOBRE LAS GANANCIAS NIC 12 14

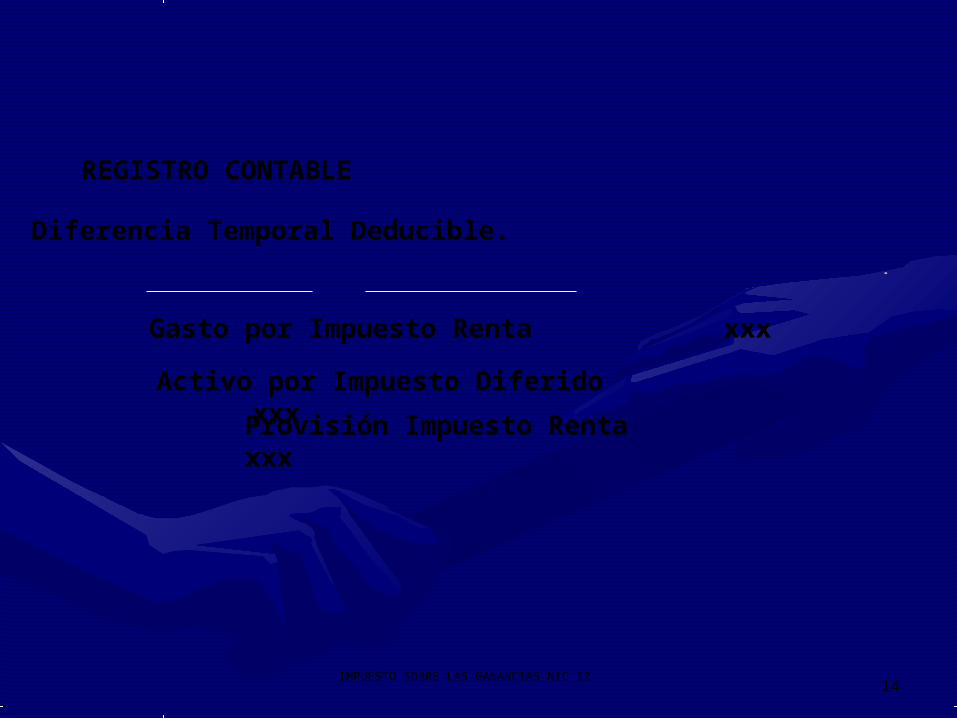

REGISTRO CONTABLE

Diferencia Temporal Deducible.

Gasto por Impuesto Renta xxx

Provisión Impuesto Renta xxx

Activo por Impuesto Diferido xxx

IMPUESTO SOBRE LAS GANANCIAS NIC 12 15

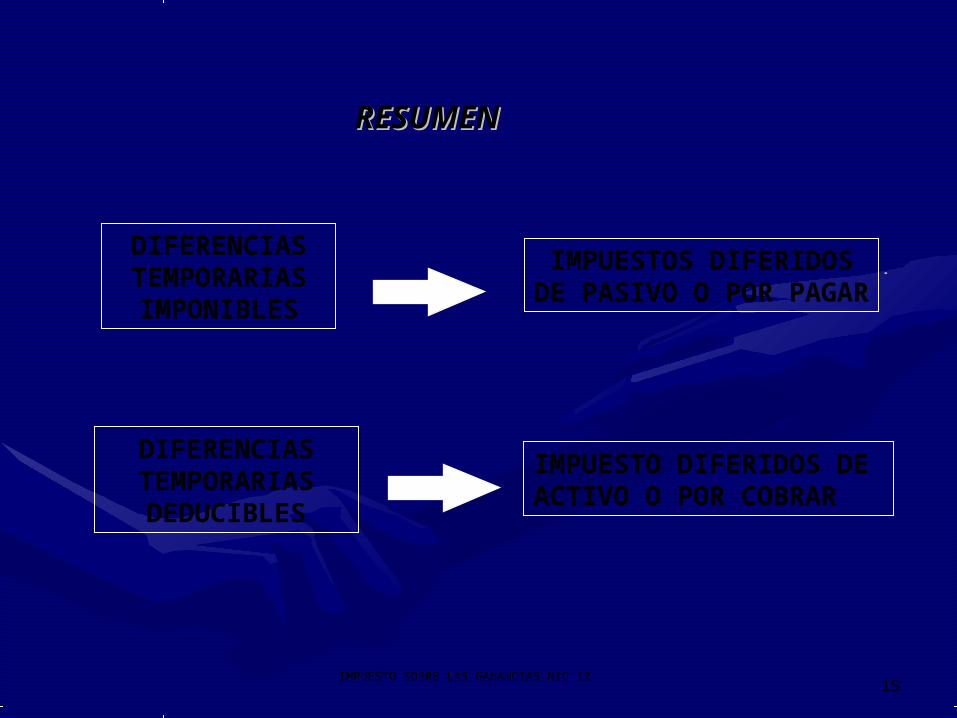

RESUMENRESUMEN

DIFERENCIAS TEMPORARIAS

IMPONIBLES

IMPUESTOS DIFERIDOS DE PASIVO O POR

PAGAR

DIFERENCIAS TEMPORARIAS

DEDUCIBLES

IMPUESTO DIFERIDOS DE ACTIVO O POR COBRAR

IMPUESTO SOBRE LAS GANANCIAS NIC 12 16

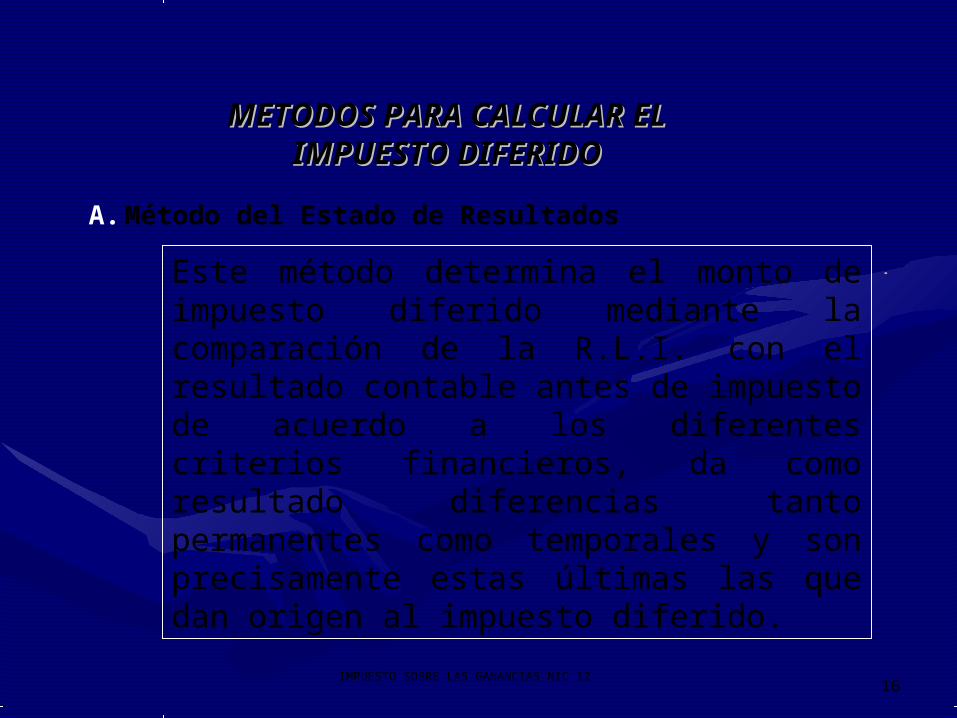

METODOS PARA CALCULAR EL METODOS PARA CALCULAR EL IMPUESTO DIFERIDOIMPUESTO DIFERIDO

A. Método del Estado de Resultados

Este método determina el monto de impuesto diferido mediante la comparación de la R.L.I. con el resultado contable antes de impuesto de acuerdo a los diferentes criterios financieros, da como resultado diferencias tanto permanentes como temporales y son precisamente estas últimas las que dan origen al impuesto diferido.

IMPUESTO SOBRE LAS GANANCIAS NIC 12 17

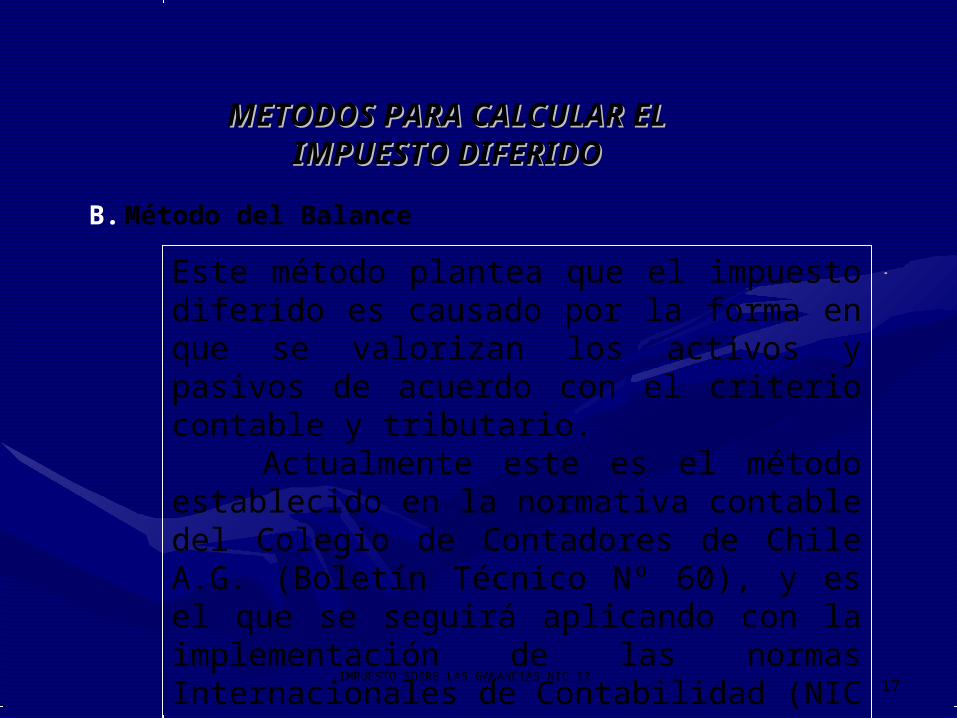

METODOS PARA CALCULAR EL METODOS PARA CALCULAR EL IMPUESTO DIFERIDOIMPUESTO DIFERIDO

B. Método del Balance

Este método plantea que el impuesto diferido es causado por la forma en que se valorizan los activos y pasivos de acuerdo con el criterio contable y tributario. Actualmente este es el método establecido en la normativa contable del Colegio de Contadores de Chile A.G. (Boletín Técnico Nº 60), y es el que se seguirá aplicando con la implementación de las normas Internacionales de Contabilidad (NIC 12).

IMPUESTO SOBRE LAS GANANCIAS NIC 12 18

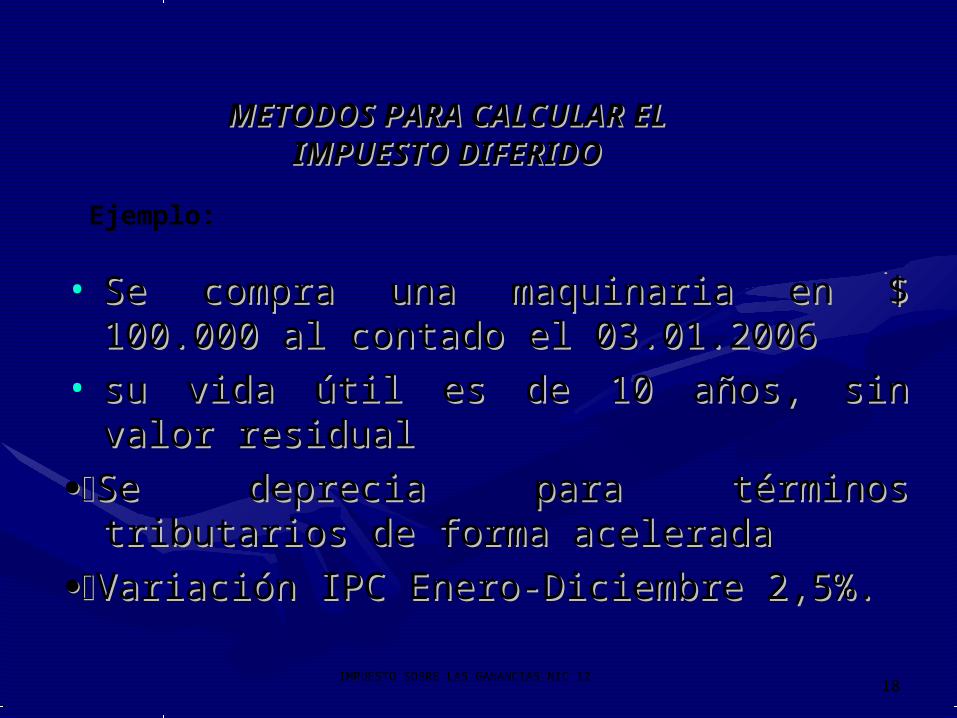

METODOS PARA CALCULAR EL METODOS PARA CALCULAR EL IMPUESTO DIFERIDOIMPUESTO DIFERIDO

Ejemplo:

• Se compra una maquinaria en $ 100.000 Se compra una maquinaria en $ 100.000 al contado el 03.01.2006al contado el 03.01.2006

• su vida útil es de 10 años, sin valor su vida útil es de 10 años, sin valor residualresidual

Se deprecia para términos tributarios de Se deprecia para términos tributarios de forma aceleradaforma acelerada

Variación IPC Enero-Diciembre 2,5%. Variación IPC Enero-Diciembre 2,5%.

IMPUESTO SOBRE LAS GANANCIAS NIC 12 19

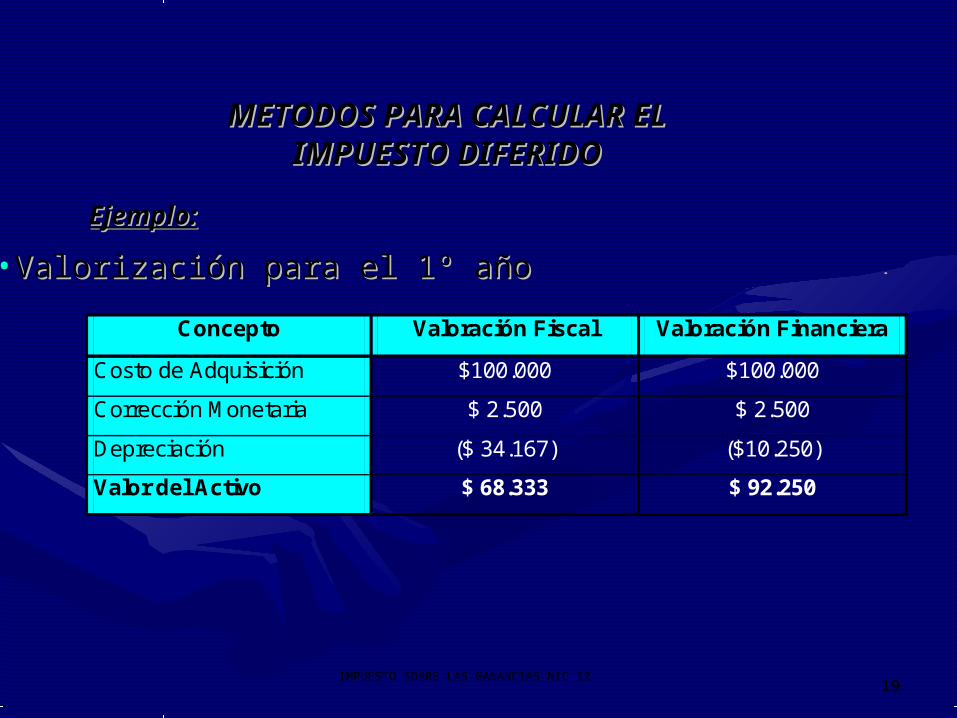

METODOS PARA CALCULAR EL METODOS PARA CALCULAR EL IMPUESTO DIFERIDOIMPUESTO DIFERIDO

Ejemplo:Ejemplo:

Concepto Valoración Fiscal Valoración Financiera

Costo de Adquisición $100.000 $100.000

Corrección Monetaria $ 2.500 $ 2.500

Depreciación ($ 34.167) ($10.250)

Valor del Activo $ 68.333 $ 92.250

•Valorización para el 1º añoValorización para el 1º año

IMPUESTO SOBRE LAS GANANCIAS NIC 12 20

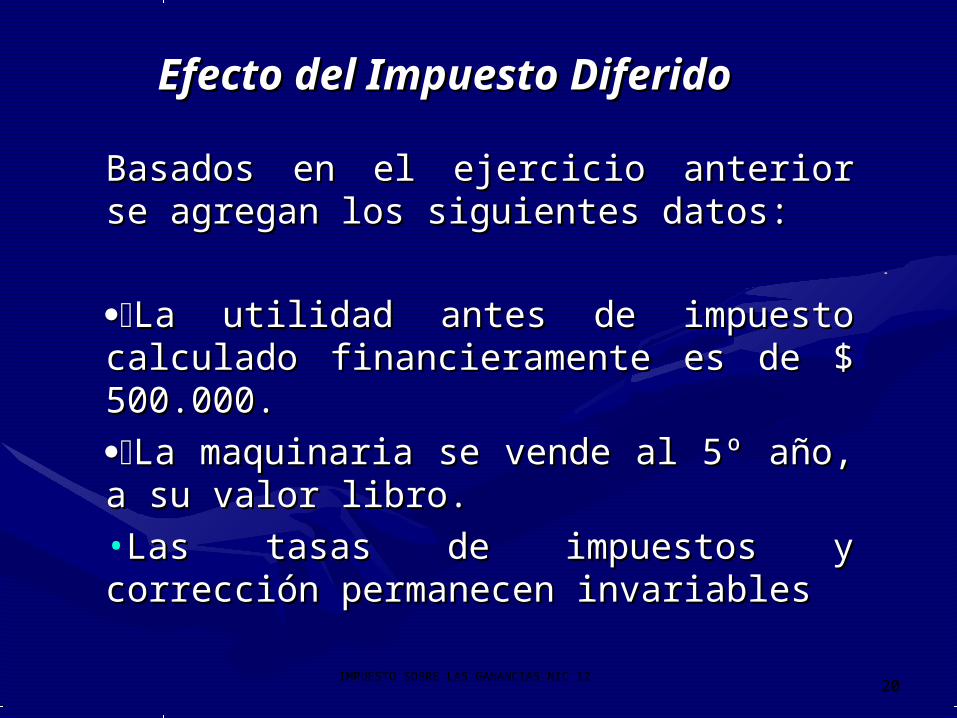

Efecto del Impuesto Efecto del Impuesto DiferidoDiferido

Basados en el ejercicio anterior se Basados en el ejercicio anterior se agregan los siguientes datos:agregan los siguientes datos:

La utilidad antes de impuesto La utilidad antes de impuesto calculado financieramente es de $ calculado financieramente es de $ 500.000.500.000.

La maquinaria se vende al 5º año, a La maquinaria se vende al 5º año, a su valor libro.su valor libro.•Las tasas de impuestos y corrección Las tasas de impuestos y corrección permanecen invariablespermanecen invariables

IMPUESTO SOBRE LAS GANANCIAS NIC 12 21

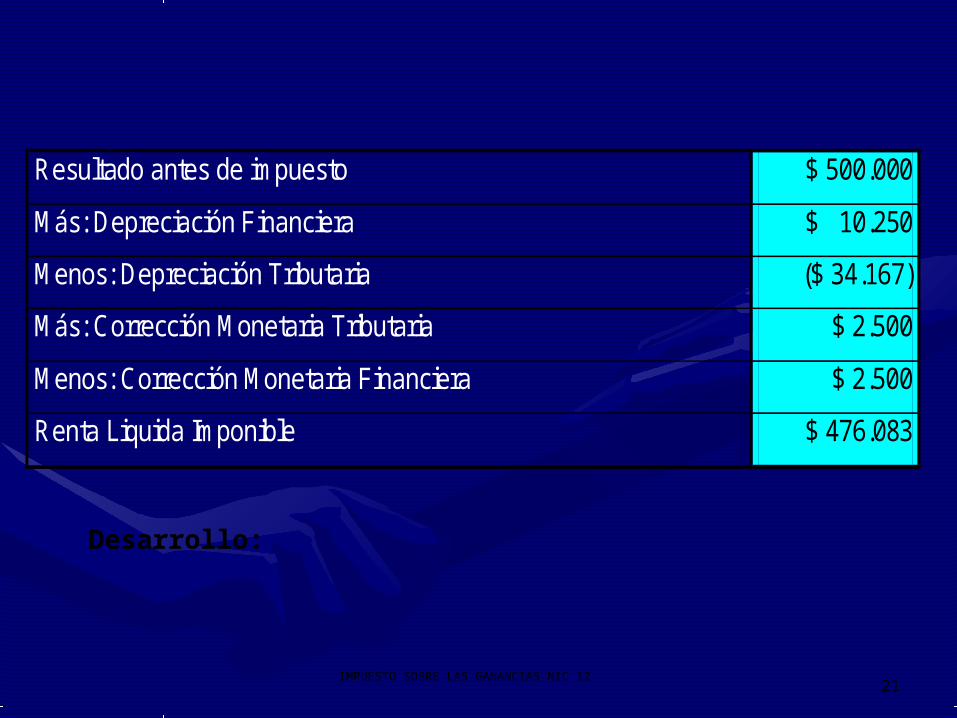

Resultado antes de impuesto $ 500.000

Más: Depreciación Financiera $ 10.250

Menos: Depreciación Tributaria ($ 34.167)

Más: Corrección Monetaria Tributaria $ 2.500

Menos: Corrección Monetaria Financiera $ 2.500

Renta Liquida Imponible $ 476.083

Desarrollo:

IMPUESTO SOBRE LAS GANANCIAS NIC 12 22

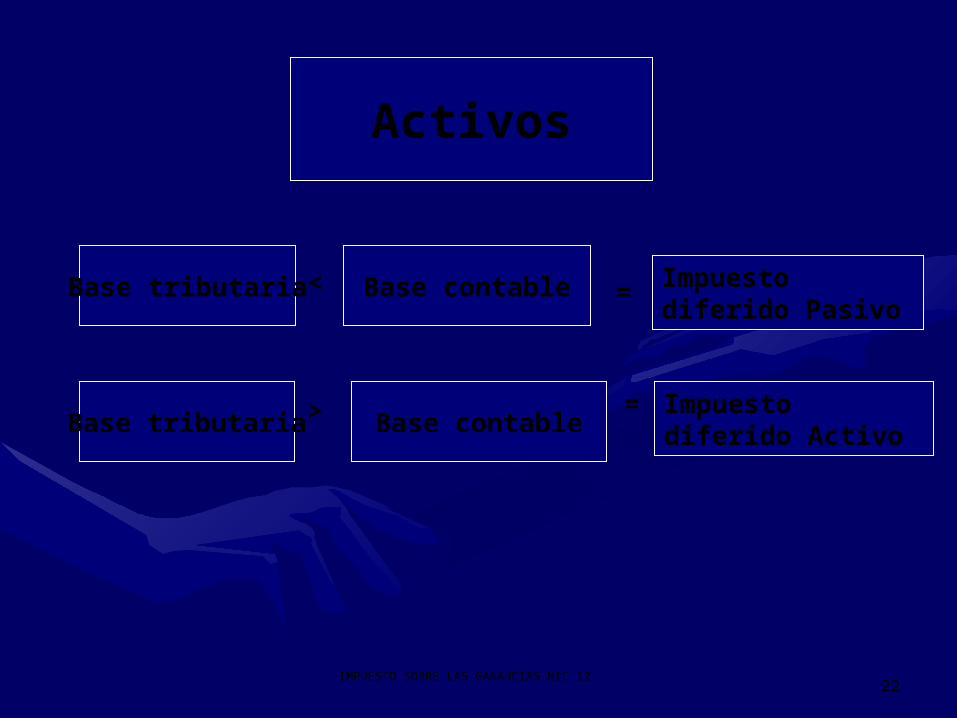

Activos

Base tributaria Base contable< =

> Base contable

Impuesto diferido Pasivo

= Impuesto diferido ActivoBase tributaria

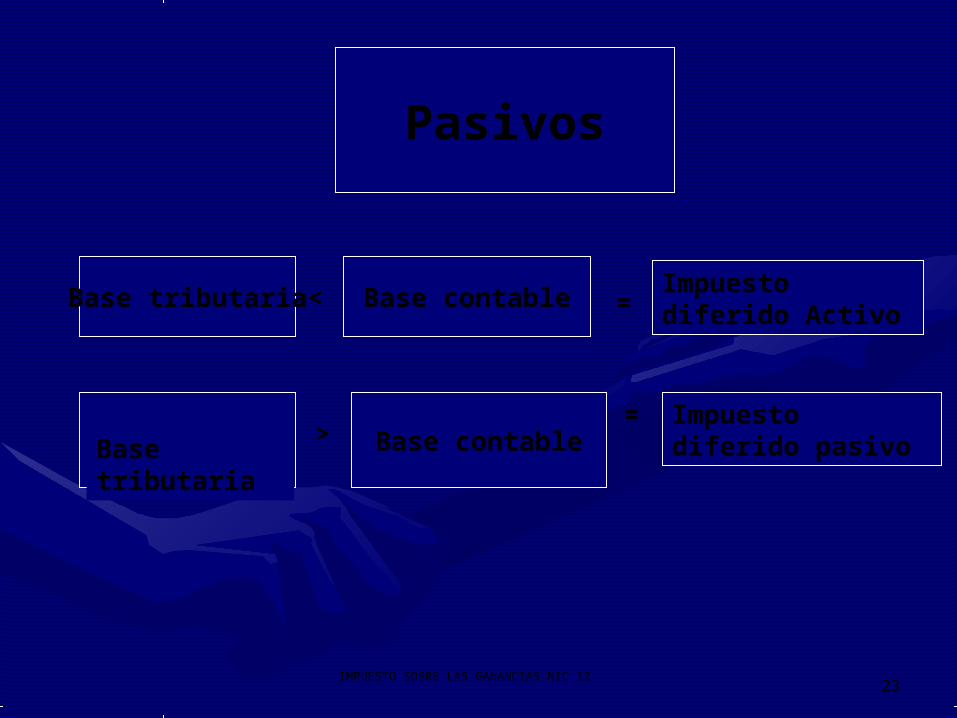

IMPUESTO SOBRE LAS GANANCIAS NIC 12 23

Pasivos

Base tributaria Base contable< =

Base tributaria > Base contable

Impuesto diferido Activo

= Impuesto diferido pasivo

Related Documents