MACROECONOMÍA Teorías, políticas, simuladores computacionales y retos Miguel Cervantes Jiménez, aborda los principales modelos de la Teoría Macroeconómica con un enfoque de sistemas que puede alimentar su escepticismo o bien volverlo adepto a alguna teoría en particular.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MACROECONOMÍA Teorías, políticas, simuladores

computacionales y retos

Miguel Cervantes Jiménez, aborda los

principales modelos de la Teoría Macroeconómica

con un enfoque de sistemas que puede alimentar su

escepticismo o bien volverlo adepto a alguna teoría

en particular.

LA POLÍTICA FISCAL

OBJETIVOS MACROECONOMICOS

CRECIMIENTO ECONÓMICO

ESTABILIDAD DE PRECIOS

BAJO DESEMPLEO

• El conjunto de variaciones en los programas de gasto

e ingreso del gobierno, realizados con el fin de

colaborar al logro de los objetivos de la política

macroeconómica, teniendo dos efectos sobre la

demanda agregada que son de tipo expansionista o

contraccionista.

POLÍTICA FISCAL

INGRESO

GASTO

POLÍTICA FISCAL

El artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos sustenta jurídicamente la recaudación fiscal en México, establece la obligación de todo ciudadano a “contribuir para los gastos públicos, así de la Federación como de los Estados y Municipios en que residan, de manera proporcional y equitativa que dispongan las leyes”.

Los ingresos que percibe el gobierno federal se establecen anualmente en la Ley de Ingresos de la Federación, a propuesta del gobierno federal y con aprobación del Congreso de la Unión; análogamente los estados emiten sus leyes de ingresos

INGRESOS: MARCO LEGAL

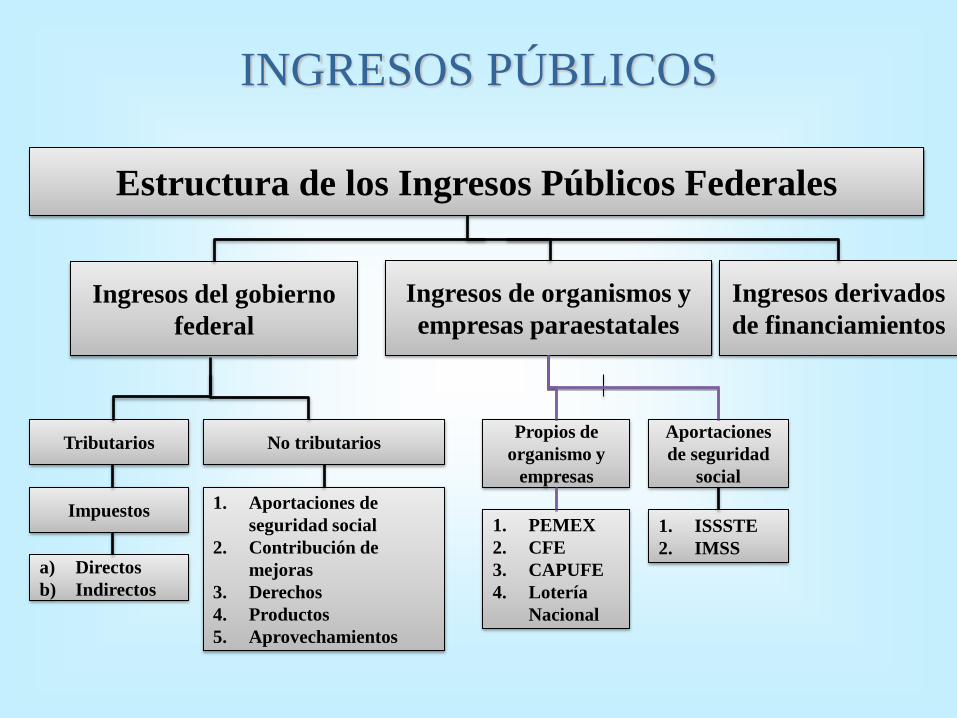

INGRESOS PÚBLICOS

Estructura de los Ingresos Públicos Federales

Ingresos derivados

de financiamientos

Ingresos de organismos y

empresas paraestatales

Propios de

organismo y

empresas

Aportaciones

de seguridad

social

1. PEMEX

2. CFE

3. CAPUFE

4. Lotería

Nacional

1. ISSSTE

2. IMSS

Ingresos del gobierno

federal

Tributarios No tributarios

1. Aportaciones de

seguridad social

2. Contribución de

mejoras

3. Derechos

4. Productos

5. Aprovechamientos

Impuestos

a) Directos

b) Indirectos

ESTRUCTURA PORCENTUAL DE LOS

INGRESOS PRESUPUESTARIOS DEL SECTOR

PÚBLICO, 2006.

• Los impuestos se clasifican en dos grupos:

– Impuestos directos: aquellos que se aplican a los ingresos

de los agentes; como sueldos y salarios, propiedades,

capital o inversiones.

– Impuestos indirectos: afectan patrimonialmente a

personas distintas del contribuyente, en otros términos, el

contribuyente que enajena bienes o presta servicios,

traslada la carga del impuesto a quienes los adquieren o

reciben.

CLASIFICACIÓN DE LOS IMPUESTOS Y SU

INCIDENCIA EN LOS AGENTES ECONÓMICOS

• La capacidad del Estado para obtener ingresos,

valiéndose de su derecho a crear dinero.

• Cuando el gobierno decide crear dinero a través del

Banco Central, se dota así mismo de capacidad para

realizar compras de bienes y servicios tomando una

parte de la producción real.

SEÑORIAJE

Impuesto inflaciónM

PSeñoriaje

Mm

P

tasa de crecimiento del dinero tasa de inflación;m

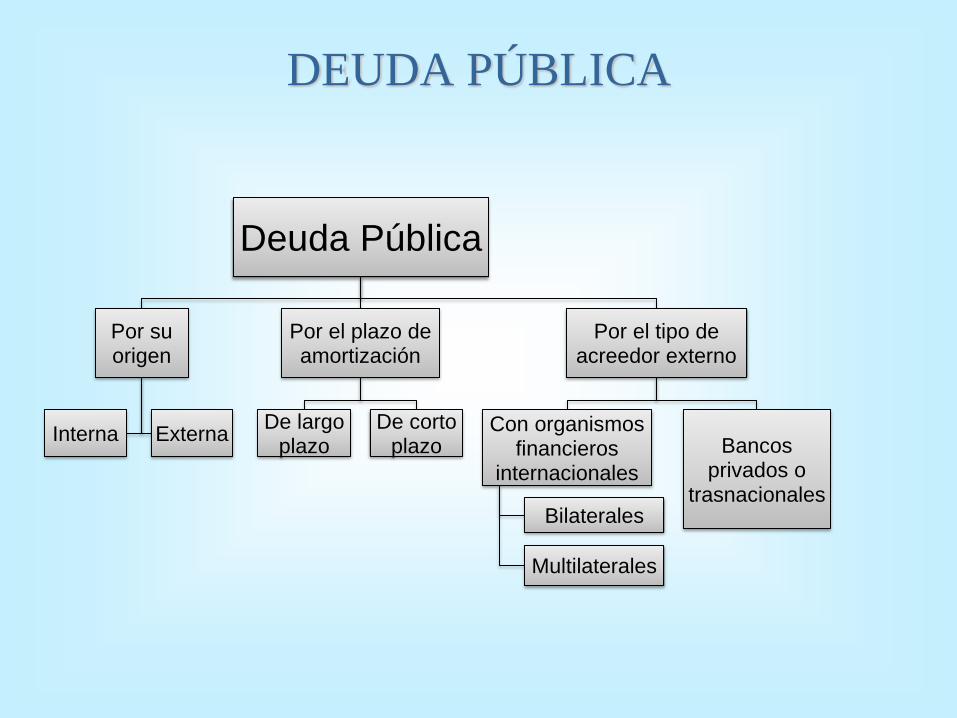

DEUDA PÚBLICA

Deuda Pública

Por su origen

Interna Externa

Por el plazo de amortización

De largo plazo

De corto plazo

Por el tipo de acreedor externo

Con organismos financieros

internacionales

Bilaterales

Multilaterales

Bancos privados o

trasnacionales

• El artículo 74, fracción IV de la Constitución Política de los Estados Unidos Mexicanos fundamenta legalmente la formulación, discusión y aprobación del gasto público; los artículos 126 y 134 fundamentan su ejecución y los artículos 73, fracción XXIV y 74, fracción IV su control/Auditoria. El monto y destino del gasto público se establece en el Presupuesto de Egresos de la Federación. El Gasto Total es el conjunto de las erogaciones del sector público federal y el Gasto Neto Total describe cómo se gastará el dinero durante el año fiscal (enero-diciembre).

GASTO PÚBLICO: MARCO LEGAL

CLASIFICACIÓN

ECONÓMICA

¿En qué se gastan los

recursos públicos

CLASIFICACIÓN

ADMINISTRATIVA ¿Quién

gasta los recursos públicos?

CLASIFICACIÓN

FUNCIONAL

¿Para qué se gastan los

recursos públicos?

Naturaleza económica del

gasto público.

• Gasto corriente (pago de

sueldos y salarios,

adquisición de materiales y

suministros y servicios

generales).

• Gasto de capital (inversión

en obra pública y

mantenimientos; flujos de

dinero para la compra de

valores, bonos y acciones.

Dependencias y entidades a

las que se les asignan y

ejercen los recursos públicos.

• Ramos de la

administración pública

centralizada

• Ramos de los poderes y

órganos autónomos

• Ramos generales

• Entidades paraestatales de

control presupuestal

directo.

Programas, proyectos y

actividades dónde se aplican

los recursos públicos.

• Gestión gubernamental

• Desarrollo social

• Productivas.

CRITERIOS DE DISTRIBUCIÓN DE LAS

CLASIFICACIONES DEL GASTO PÚBLICO

DISTRIBUCIÓN DE LAS FUNCIONES DEL GASTO PROGRAMABLE

CLAVE FUNCIÓN MILLONES DE PESOS GASTO NETO TOTAL (%)

Función de Gestión Gubernamental 103,721.2 12.8

01 Legislación 4,027.8 0.5

02 Impartición de Justicia 9,982.5 1.2

03 Organización de Procesos Electorales 8,453.7 1.0

04 Procuración de Justicia 4,631.3 0.6

05 Soberanía del Territorio Nacional 24,619.7 3.0

06 Gobierno 40,941.9 5.1

14 Medio Ambiente y Recursos Naturales 11,064 1.4

Funciones de Desarrollo Social 491,178.3 60.7

07 Educación 204,727.1 25.3

08 Salud 115,027.0 14.2

09 Seguridad Social 111,578.6 13.8

10 Laboral 2,879.6 0.4

11 Abasto y Asistencia Social 11,475.2 1.4

12 Desarrollo Regional y Urbano 45,490.8 5.6

Funciones Productivas 214,770.6 26.5

13 Desarrollo Agropecuario 29,628.7 3.7

15 Energía 157,451.4 19.4

16 Comunicaciones y Transportes 23,009.1 2.8

17 Otros Servicios y Actividad. Económicas 4,681.4 0.6

TOTAL 809,670.1 100.0

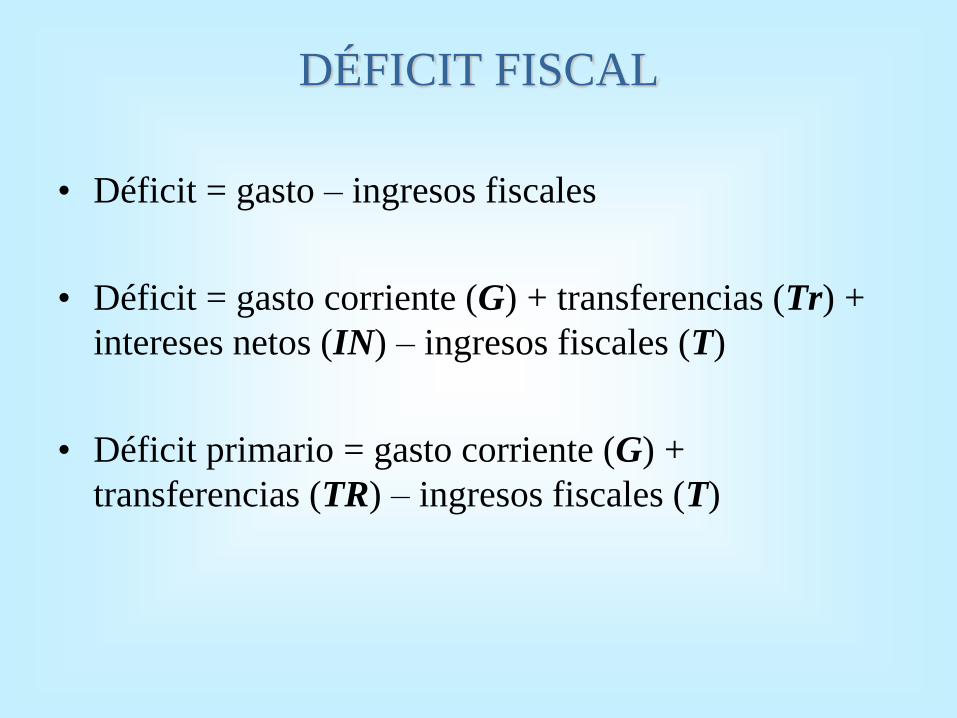

DÉFICIT FISCAL

• Déficit = gasto – ingresos fiscales

• Déficit = gasto corriente (G) + transferencias (Tr) +

intereses netos (IN) – ingresos fiscales (T)

• Déficit primario = gasto corriente (G) +

transferencias (TR) – ingresos fiscales (T)

FINANCIAMIENTO DEL DÉFICIT FISCAL

A. Aumento de las tasas impositivas, creación de

nuevos impuestos o incremento de los ingresos no

tributarios.

B. Emisión de deuda interna o deuda externa (bonos

locales y bonos internacionales).

C. Venta de activos en poder del sector público.

D. Emisión de dinero para sufragar el gasto corriente o

de capital; depende de la ausencia de autonomía del

banco central.

LA POLÍTICA MONETARIA

• Es el conjunto de acciones conscientemente

emprendidas por las autoridades monetarias, o la

inacción deliberada, para cambiar la cantidad y

disponibilidad del dinero o la tasa de interés, con la

finalidad de contribuir al logro de los objetivos

macroeconómicos.

POLÍTICA MONETARIA

• El dinero se define como medio de cambio y medida de valor en el

pago de bienes y servicios, o como descargo de deudas y

obligaciones.

• El dinero cumple tres funciones:

• Medio de cambio

• Unidad de cuenta

• Depósito de valor

• Dinero mercancía y dinero fiduciario.

DINERO

DINERO: caso 1

DINERO : caso 2

DINERO : caso 3

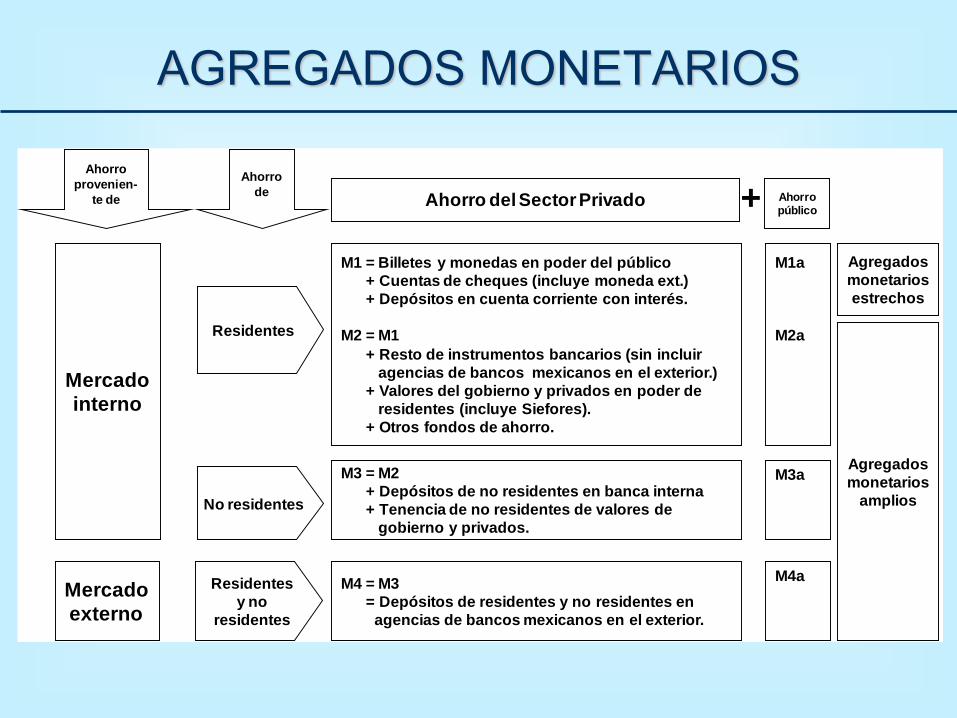

AGREGADOS MONETARIOS

Mercado

interno

Mercado

externo

Ahorro

provenien-

te de

No residentes

Residentes

y no

residentes

Residentes

Ahorro

deAhorro del Sector Privado

M1 = Billetes y monedas en poder del público

+ Cuentas de cheques (incluye moneda ext.)

+ Depósitos en cuenta corriente con interés.

M2 = M1

+ Resto de instrumentos bancarios (sin incluir

agencias de bancos mexicanos en el exterior.)

+ Valores del gobierno y privados en poder de

residentes (incluye Siefores).

+ Otros fondos de ahorro.

M3 = M2

+ Depósitos de no residentes en banca interna

+ Tenencia de no residentes de valores de

gobierno y privados.

M4 = M3

= Depósitos de residentes y no residentes en

agencias de bancos mexicanos en el exterior.

M1a

M2a

M3a

M4a

Agregados

monetarios

amplios

Agregados

monetarios

estrechos

+ Ahorro público

AGREGADOS MONETARIOS

Año

Agregados monetarios: saldos acumulados a diciembre

(miles de millones de pesos corrientes) (porcentaje)

M1 M2 M3 M4 M1 M2 M3 M4

1985 3.5 15.4 15.5 15.7 22% 98% 98% 100%

1987 12.7 79.8 80.3 84.1 15% 95% 96% 100%

1988 21.4 121.6 122.5 127.8 17% 95% 96% 100%

1990 50.9 271.2 277.8 293.7 17% 92% 95% 100%

1992 131.7 380.5 426.9 458.4 29% 83% 93% 100%

1994 163.8 554.8 656.9 724.1 23% 77% 91% 100%

1996 245.3 995.2 1,025.8 1,116.1 22% 89% 92% 100%

1998 388.2 1,663.2 1,689.8 1,775.6 22% 94% 95% 100%

2000 565.0 2,331.1 2,359.4 2,415.8 23% 96% 98% 100%

2002 766.5 3,027.9 3,053.1 3,096.9 25% 98% 99% 100%

2004 946.6 3,777.2 3,866.4 3,905.4 24% 97% 99% 100%

2006 1,218.5 4,941.3 5,118.6 5,170.4 24% 96% 99% 100%

2008 1,482.9 6,280.1 6,606.8 6,690.8 22% 94% 99% 100%

Promedio 22% 93% 96% 100%

• La Base Monetaria corresponde al pasivo monetario del Banco

Central.

• Usos:

– Billetes y monedas en poder del público

– Depósitos bancarios

• Fuentes:

– Reservas internacionales

– Crédito interno neto

• Financiamiento a intermediarios financieros

• Financiamiento al gobierno federal

• Depósitos de organismos internacionales

• Posición neta de otros conceptos.

BASE MONETARIA

• La oferta monetaria (MS) es el resultado de la expansión de la

base monetaria (BM) por efecto del multiplicador monetario

(m).

• El coeficiente de liquidez (l) depende de los gustos del

público, en tanto, el coeficiente de reservas (cr) puede ser

determinado por la autoridad monetaria.

OFERTA MONETARIA

1S l

M BM BMl cr

m

• La demanda de dinero (MD) depende del nivel general de

precios (P), el ingreso real (y), de la tasa de interés real (r) y

de otras variables (e).

• Relación directa con el ingreso y el nivel general de precios e

inversa respecto a la tasa de interés.

DEMANDA DE DINERO

( ) ( ) ( )

, ,D

M F P Y r e

EL MERCADO DE DINERO

0

r

M0

r0

M

Equilibrio

0

SM

DM

OPERACIONES DE MERCADO

ABIERTO

COEFICIENTE DE RESERVA

TASA DE DESCUENTO

HERRAMIENTAS DE LA POLÍTICA MONETARIA

OPCIONES DE POLÍTICA MONETARIA

DM

0

SM

0

r

M0

r0

M

E0

M0

E1 r1

Compra de valores

Tasa de redescuento

Encaje legal

MS:

1

SM

TASA DE INTERÉS INTERBANCARIA A UN DÍA (TASA DE FONDEO BANCARIO)

3

4

5

6

7

8

9

10

1/2

008

3/2

008

5/2

008

7/2

008

9/2

008

11/2

008

1/2

009

3/2

009

5/2

009

7/2

009

9/2

009

11/2

009

1/2

010

3/2

010

5/2

010

7/2

010

9/2

010

11

/20

10

1/2

011

3/2

011

5/2

011

7/2

011

Tasa objetivo

TIIE

LA POLÍTICA CAMBIARIA

• Tipo de cambio directo: Una unidad de divisa expresada en términos de moneda local (un dólar estadounidense por 10.83 pesos mexicanos); conocida como la convención europea.

• Tipo de cambio indirecto: Una unidad de moneda local expresada en términos de divisas, o sea, el recíproco de la cotización directa (1 peso mexicano por 0.0923 dólares estadounidenses); llamado sistema británico.

• Tipo de cambio cruzado

Precios Interespaciales

0

TC

USD0

USDD

TC0

USD

Demanda de Divisas

e

EXEXS

DTCSCSDDQQTCfUSD ,,,,,,

1

)(

TCfUSDD

0

TC

USD0

USDS

TC0

USD

Oferta de Divisas

e

EXFS

STCRCDIERXXTCfUSD ,,,,,,,

)(

TCfUSDS

0

TC

USD0

USDS

USDD

TC0

USD

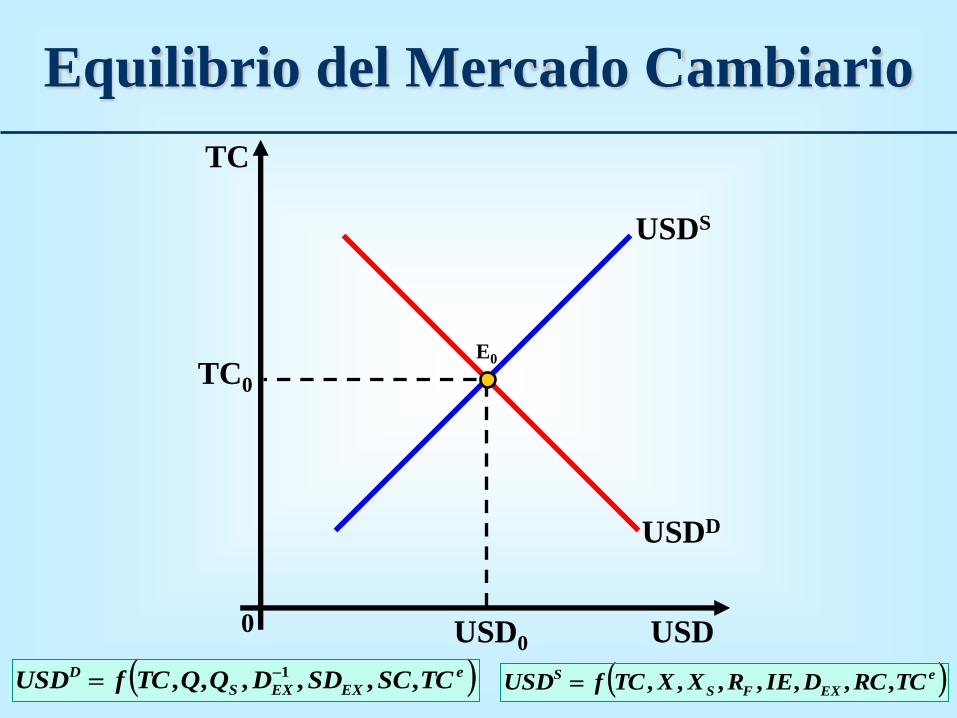

Equilibrio del Mercado Cambiario

E0

e

EXEXS

DTCSCSDDQQTCfUSD ,,,,,,

1 e

EXFS

STCRCDIERXXTCfUSD ,,,,,,,

0

Desplazamiento de la curva de

Demanda Q, QS, Dex

-1,

SDEX, SC, DTCe

TC

USD1

TC0

USD

USDS0

USDD0

USDD1

TC1

USD0

E0

E1

Desplazamiento de la Curva de

Oferta

0

TC

USD1

TC0

USD

USDS0

USDS1

USDD0

TC1

USD0

X, XS, Dex, RF,

IE, RC, DTCe

E0

E1

0

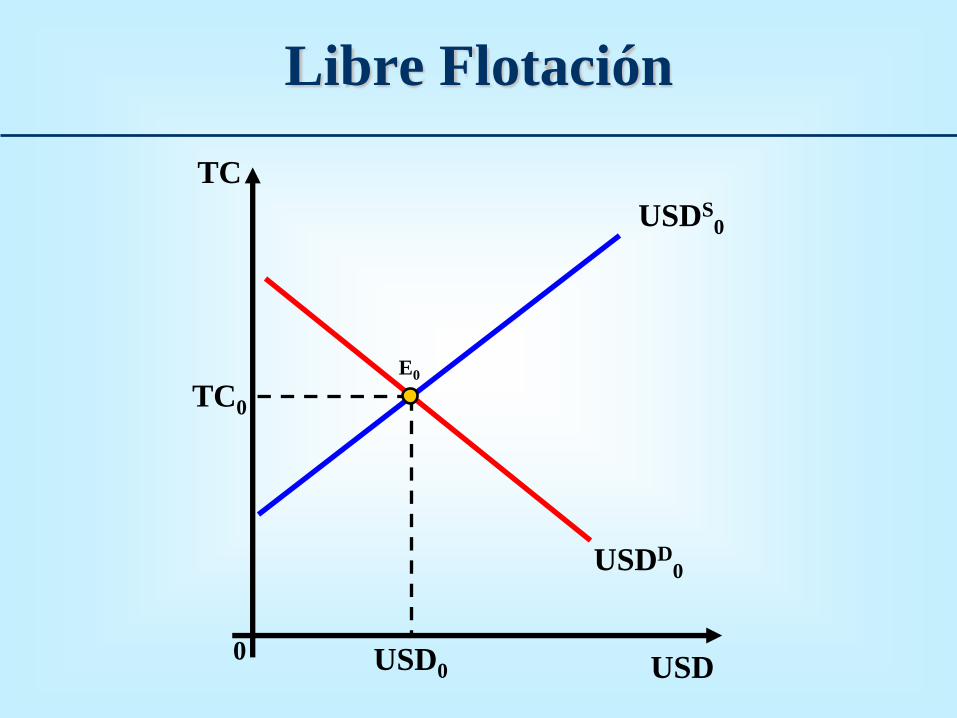

Libre Flotación

TC

USD0

TC0

USD

USDS0

USDD0

E0

0

Libre Flotación

TC

USD0

TC0

USD

USDS0

USDS1

USDD0

USDD1

TC1

USD1

TC2

E0

E1

E2

0

TIPO DE CAMBIO FIJO

TC

USD0

TC0

USD

USDS0

USDS1

USDD0

USDD1

TC1

USD1 USD2

TC2

VARIACIÓN DE OFERTA

E0 E3

E2

E1

TIPO DE CAMBIO REAL (Paridad del Poder Adquisitivo Relativo)

*

1

1

1

1

%

1

1

D

t*

t*

t*

t

tt

TCn

t

tt

P

PP-

P

PP=

TCn

TCnTCn

Tcr =

Tc IP

IPUSD

MEP

USD

MEP

USD

MEP

Related Documents