Presupuesto SENA – Implementación CREE

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Presupuesto SENA – Implementación CREE

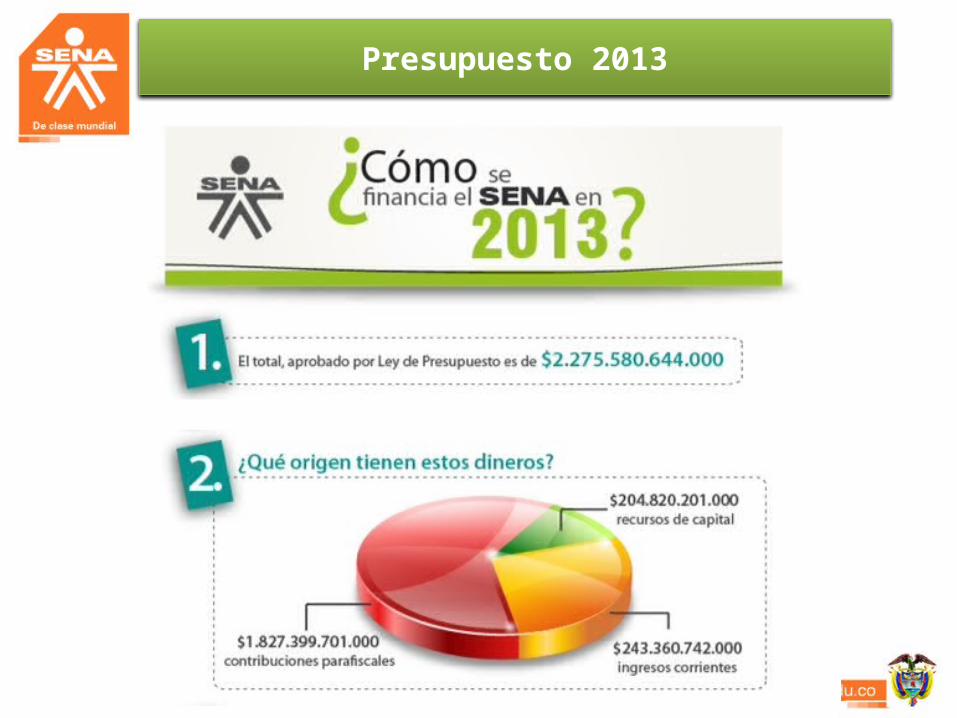

Presupuesto 2013

Presupuesto 2013

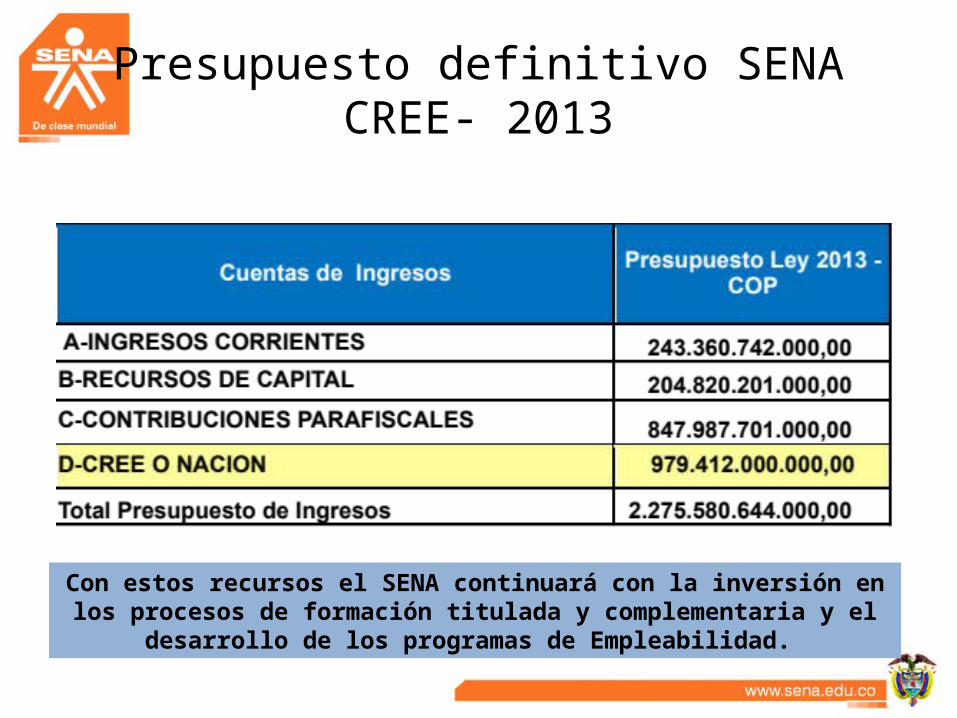

Presupuesto definitivo SENACREE- 2013

Con estos recursos el SENA continuará con la inversión en los procesos de formación titulada y complementaria y el desarrollo de los programas de

Empleabilidad.

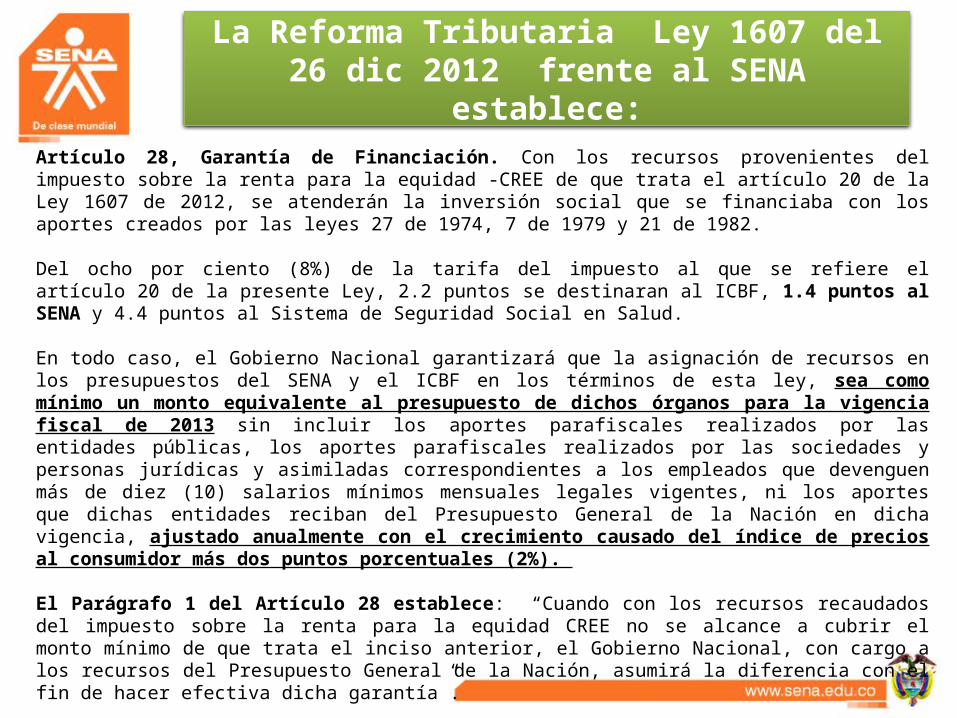

La Reforma Tributaria Ley 1607 del 26 dic 2012 frente al SENA establece:

Artículo 28, Garantía de Financiación. Con los recursos provenientes del impuesto sobre la renta para la equidad -CREE de que trata el artículo 20 de la Ley 1607 de 2012, se atenderán la inversión social que se financiaba con los aportes creados por las leyes 27 de 1974, 7 de 1979 y 21 de 1982.

Del ocho por ciento (8%) de la tarifa del impuesto al que se refiere el artículo 20 de la presente Ley, 2.2 puntos se destinaran al ICBF, 1.4 puntos al SENA y 4.4 puntos al Sistema de Seguridad Social en Salud.

En todo caso, el Gobierno Nacional garantizará que la asignación de recursos en los presupuestos del SENA y el ICBF en los términos de esta ley, sea como mínimo un monto equivalente al presupuesto de dichos órganos para la vigencia fiscal de 2013 sin incluir los aportes parafiscales realizados por las entidades públicas, los aportes parafiscales realizados por las sociedades y personas jurídicas y asimiladas correspondientes a los empleados que devenguen más de diez (10) salarios mínimos mensuales legales vigentes, ni los aportes que dichas entidades reciban del Presupuesto General de la Nación en dicha vigencia, ajustado anualmente con el crecimiento causado del índice de precios al consumidor más dos puntos porcentuales (2%).

El Parágrafo 1 del Artículo 28 establece: “Cuando con los recursos recaudados del impuesto sobre la renta para la equidad CREE no se alcance a cubrir el monto mínimo de que trata el inciso anterior, el Gobierno Nacional, con cargo a los recursos del Presupuesto General de la Nación, asumirá la diferencia con el fin de hacer efectiva dicha garantía”.

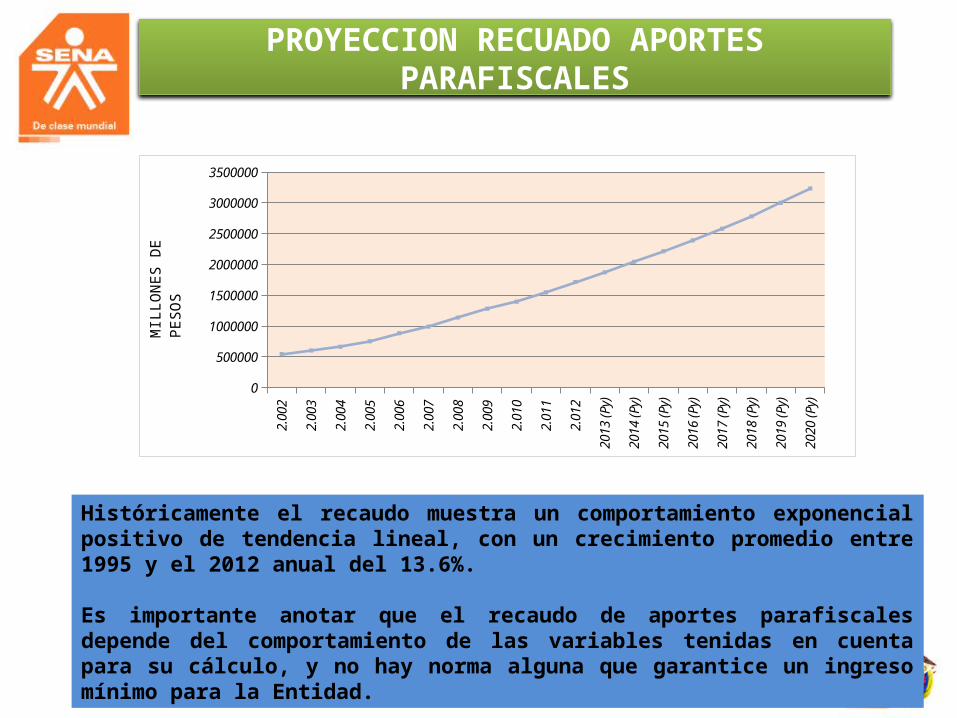

PROYECCION RECUADO APORTES PARAFISCALES

2.0

02

2.0

03

2.0

04

2.0

05

2.0

06

2.0

07

2.0

08

2.0

09

2.0

10

2.0

11

2.0

12

2013

(Py)

2014

(Py)

2015

(Py)

2016

(Py)

2017

(Py)

2018

(Py)

2019

(Py)

2020

(Py)

0

500000

1000000

1500000

2000000

2500000

3000000

3500000M

ILL

ON

ES

DE

PE

SOS

Históricamente el recaudo muestra un comportamiento exponencial positivo de tendencia lineal, con un crecimiento promedio entre 1995 y el 2012 anual del 13.6%.

Es importante anotar que el recaudo de aportes parafiscales depende del comportamiento de las variables tenidas en cuenta para su cálculo, y no hay norma alguna que garantice un ingreso mínimo para la Entidad.

• El Presupuesto del SENA 2013 esta garantizado y apropiado por la entidad.

• Debemos avanzar en la ejecución del 100% de los recursos.

• El presupuesto para los futuros años será el establecido en la LEY y no puede ser menor.

• Los parafiscales no tenían el seguro que hoy tenemos.

CONCLUSIONES

Related Documents