1 1 PRESENTACI PRESENTACIÓN A LA COMISI N A LA COMISIÓN DE N DE PRESUPUESTO Y CUENTA GENERAL DE LA PRESUPUESTO Y CUENTA GENERAL DE LA REPUBLICA REPUBLICA SUPERINTENDENCIA NACIONAL DE ADMINISTRACI SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA N TRIBUTARIA Mayo de 2008 Mayo de 2008 2 Í NDICE NDICE • RESULTADOS 2007 Y AVANCE 2008 • SIMPLIFICACIÓN Y VIRTUALIZACIÓN • IMPUESTO A LA RENTA ANUAL 2007 • LITERAL B) DE 2DA. DISPOSICION FINAL DE LA LEY DE EQUILIBRIO FINANCIERO. • REGALIAS MINERAS • DEUDA TRIBUTARIA DE LAS MUNICIPALIDADES

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

1

PRESENTACIPRESENTACIÓÓN A LA COMISIN A LA COMISIÓÓN DE N DE PRESUPUESTO Y CUENTA GENERAL DE LA PRESUPUESTO Y CUENTA GENERAL DE LA

REPUBLICA REPUBLICA

SUPERINTENDENCIA NACIONAL DE ADMINISTRACISUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓÓN TRIBUTARIAN TRIBUTARIA

Mayo de 2008Mayo de 2008

2

ÍÍNDICENDICE

• RESULTADOS 2007 Y AVANCE 2008

• SIMPLIFICACIÓN Y VIRTUALIZACIÓN

• IMPUESTO A LA RENTA ANUAL 2007

• LITERAL B) DE 2DA. DISPOSICION FINAL DE LA LEY DE EQUILIBRIO FINANCIERO.

• REGALIAS MINERAS

• DEUDA TRIBUTARIA DE LAS MUNICIPALIDADES

2

3

I. I. RESULTADOS 2007 – AVANCE 2008

4

RESULTADOS 2007: RECAUDACIÓN

� Incremento Real de los Ingresos Tributarios: 13,2% (7 años consecutivos de incremento real). Presión Tributaria: 15,4%

� Incremento Real por Tipo de Impuestos, mayor a PBI y a demanda interna:

� Todo Tributos Internos: 16,2%

� IGV: 15,3 %

� Impuesto Renta: 22%

� El incremento en la recaudación es mayor en los medianos y pequeños contribuyentes.

Medianos y Pequeños

Contribuyentes

Grandes Contribuyentes

Tributos Internos 28,0 14,4

Renta + ITAN 29,6 21,0

IGV 30,6 6,6

Incremento real de Reacudación 2007(Variación porcentual real)

Crecimiento de recaudación de medianos y pequeños respecto de grandes contribuyentes: en Tributos Internos casi duplica, en IGV quintuplica. Aún en Renta + ITAN es mayor

El incremento por encima de la actividad económica está asociado a la efectividad de las medidas de Ampliación de la Base Tributaria.

3

5

PRESIPRESIÓÓN TRIBUTARIA DEL GOBIERNO CENTRAL N TRIBUTARIA DEL GOBIERNO CENTRAL 19901990--20072007

����

����

��������

����

����

��� ���

����

����

�������

����

���

����

����

���

���

9

10

11

12

13

14

15

16

90 91 92 93 94 95 96 97 98 99 ´00 ´01 ´02 ´03 ´04 ´05 ´06 ´07

La recaudaciLa recaudacióón viene creciendo en los n viene creciendo en los úúltimos altimos añños y esto se ha manifestado en el os y esto se ha manifestado en el comportamiento de la Presicomportamiento de la Presióón Tributarian Tributaria

Reforma Tributaria año 1991

Semestre II-2002: medidas para ampliación de Base Tributaria

6������������ ����������������� ����

3.82.1

11.79.8

16.4

30.1

13.711.7 11.5 11.1

2.35.2

28.026.5

14.4

23.6

0

5

10

15

20

25

30

35

2001 2002 2003 2004 2005 2006 2007 2008*

PricosMepecos

RecaudaciRecaudacióón de Principales vs. Recaudacin de Principales vs. Recaudacióón den deMedianos y PequeMedianos y Pequeñños Contribuyentes os Contribuyentes

El crecimiento de la recaudaciEl crecimiento de la recaudacióón n no se ha concentrado sno se ha concentrado sóóloloen los Principalesen los Principales sino tambisino tambiéén en los Medianos y Pequen en los Medianos y Pequeñños os

ContribuyentesContribuyentes

*Enero-febrero

Fuente: SUNATElaboración: SUNAT

-6.0

5.37.1

9.111.7

8.16.6 6.8

12.2

30.5

25.2

6.3

0.4

30.6

25.824.4

-10

0

10

20

30

40

2001 2002 2003 2004 2005 2006 2007 2008*

PricosMepecos

2

Tributos Internos (Var % respecto al año anterior)

Impuesto General a las Ventas (Var % respecto al año anterior)

4

7Fuente: SUNAT/BCRPElaboración: SUNAT

-3.1-0.6

15.815.315.3

11.210.89.40

6.5

12.8

10.1

5.74.43.4

4.4

11.6

-5

0

5

10

15

20

2001 2002 2003 2004 2005 2006 2007 2008*

IGVDemanda Interna

RecaudaciRecaudacióón IGV vs. Demanda Interna: 2001n IGV vs. Demanda Interna: 2001--2008 I 2008 I TrimTrim..Var. % RealesVar. % Reales

* Primer Trimestre 2008.

8

INGRESO TRIBUTARIOS 2007 Y 2008INGRESO TRIBUTARIOS 2007 Y 2008((En Millones de Nuevos Soles, var. % Reales y % del PBIEn Millones de Nuevos Soles, var. % Reales y % del PBI))

Var % Real2008/2007

Ingresos Tributarios 52 542 15,4 20 399 3,2

Impuesto a la Renta 22 847 6,7 9 693,7 -4,1Pagos a Cuenta 18 850 5,5 7 580 22,0Regularización 3 997 1,2 2 113 -46,3

A la Producción y Consumo 29 655 8,7 11 037 12,7Impuesto General a las Ventas 25 258 7,4 9 681 16,8

- Interno 13 586 4,0 5 128 10,8- Importaciones 11 672 3,4 4 553 24,5

Impuesto Selectivo al Consumo 4 291 1,3 1 318 -10,1- Otros 1 864 0,5 636 -2,6- Combustibles 2 427 0,7 683 -16,1

Otros a la Producción y Consumo 106 0,0 37 2,5

A la Importación 2 198 0,6 580 -27,7Otros Ingresos 3 878 1,1 1 159 10,9

Impuesto a las Transacciones Financieras 1 031 0,3 355 6,4ITAN 1 483 0,4 343 14,4

Otros 6/ 1 365 0,4 461 11,4

Devoluciones 7/ (6 036) (1,8) (2 070) 4,8

MEMO:Tributos Internos 43 687 12,8 17 024 0,4Tributos Aduaneros 14 861 4,4 5 434 13,7

Ingresos Tributarios sin regularización 48 545 14,2 18 286 15,4Tributos Internos sin regularización 39 690 11,6 14 911 14,4

Acum. Enero - Abril2007

Mill. S/. % PBI Mill. S/.

5

9

RESULTADOS 2007: BASE TRIBUTARIARESULTADOS 2007: BASE TRIBUTARIA

� Nuevos contribuyentes inscritos en el RUC, promedio mensual:� 2006: 42,597

� 2007: 46,511 � 2008: 51,368.

� RUS y RER: 115,000 nuevos contribuyentes inscritos durante enero 2007 a marzo 2008.Por la aplicación de medidas orientadas a aumentar la base tributaria más de 2’000,000 de contribuyentes han cambiado su comportamiento tributario. Incluye nuevos, los que estaban inscritos pero no declaraban, los que declaraban y no pagaban.

Resultados de Medidas Implementadas: Ampliación Base*

*Datos a diciembre 07. Considera no sólo contribuyentes nuevos, sino aquellos que antes sólo declaraban o estando inscritos no declaraban ni pagaban. Incluye sujetos sin RUC que realizan operaciones importantes y no están registrados.

MEDIDAS N°Contribuyentes

Sistemas de pago IGV: Retenciones,percepciones, detracciones 1 907 621

Centros de Control y Fiscalización 75 000

Transporte de Carga 10 000Tele-cobranza 6 000Cobranza vía SIAF 6 000

Total Contribuyentes 2 004 621

10

STOCK DE CONTRIBUYENTES ACTIVOS INSCRITOS EN EL RUC (*)STOCK DE CONTRIBUYENTES ACTIVOS INSCRITOS EN EL RUC (*)

1,941 1,882

2,094

2,305

2,568

2,800

3,127

3,357

3,721

3,980

1,500

2,000

2,500

3,000

3,500

4,000

4,500

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008*

Mile

s de

Con

trib

uyen

tes

BASE TRIBUTARIA

(*) Stock a diciembre de cada año. 2008 a marzo.

6

11

EVOLUCION DE LOS NUEVOS CONTRIBUYENTES ACTIVOS INSCRITOS EN EL REVOLUCION DE LOS NUEVOS CONTRIBUYENTES ACTIVOS INSCRITOS EN EL RUCUC

* Considera Formularios 2119-1, 3119-1 y 3119-7: Alta de Contribuyentes

** Promedio de contribuyentes inscritos de enero a marzo 2008.

26,86529,69028,377

29,93531,78732,844

36,878

42,597

46,511

51,368

-

10,000

20,000

30,000

40,000

50,000

60,000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008**

Con

tribuy

entes pr

omed

io m

es

1,500

2,000

2,500

3,000

3,500

4,000

4,500

Millo

nes de

Con

tribuy

entes

Flujo Promedio Mensual Stock Anual

Implementación de medidas de ampliación

de base tributaria –Junio 2002

AUMENTO DE LA BASE TRIBUTARIA …

12

RESULTADOS 2007: LUCHA CONTRA LA EVASIÓN Y EL CONTRABANDO

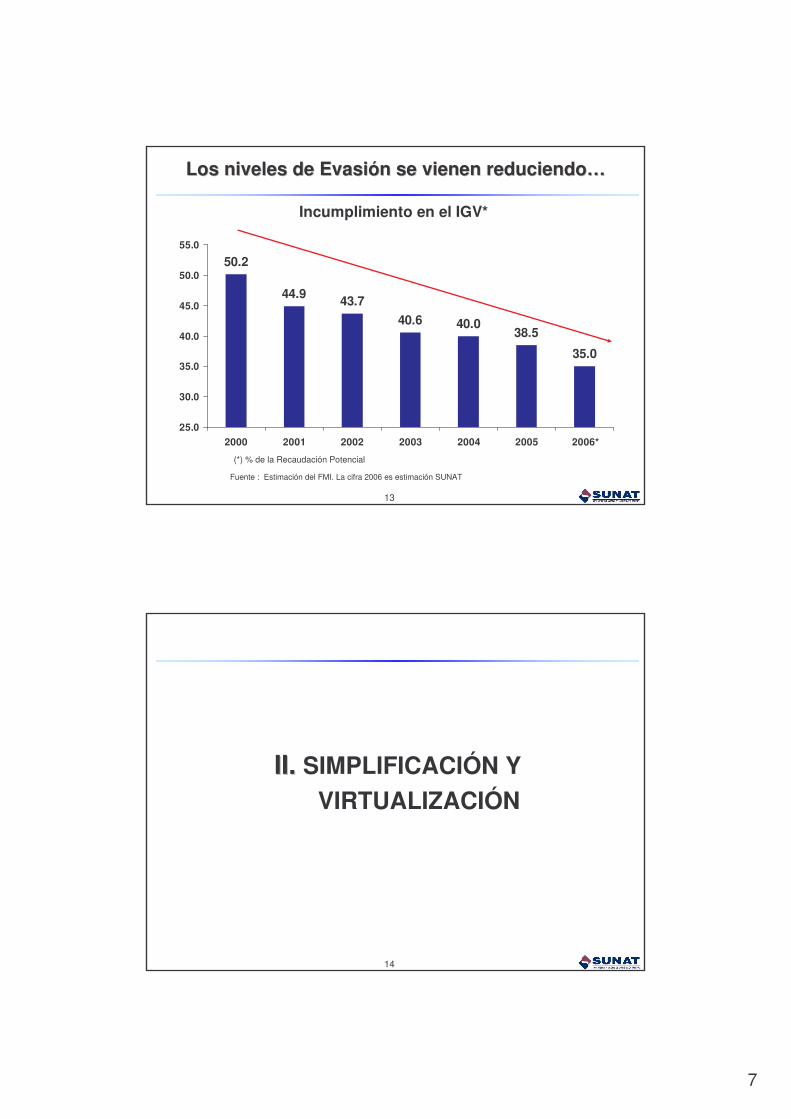

� Incumplimiento del IGV (incluye morosidad y evasión). Disminuye sostenidamente, en el año 2000: 50%. A la fecha: alrededor de 35%

� Tasa de morosidad del IGV (no pagar en fecha) en principales contribuyentes: 6,1% (menor a la morosidad bancaria)

� En 2007:

� Más de 1 millón de intervenciones de fiscalización y control móvil a nivel nacional

� Más de 200 mil acciones de cobranza

� Más de US$ 27 millones de incautación de mercancías por contrabando (en el año 2006: US$ 19,5 mill)

� Nivel de incidencia en canal rojo: 31,6% (antes de la fusión 8%). Utilización de Redes Neuronales para análisis de riesgo (primeros en implantar este sistema en América Latina)

� Procesos Penales por Defraudación Tributaria y Delitos Aduaneros (2002 –2007):� Número de procesados: 4,595 personas

� Número de condenados con pena suspendida: 656 personas

� En cárcel: 57 personas

7

13

Incumplimiento en el IGV*

50.2

44.9 43.740.6 40.0

38.5

35.0

25.0

30.0

35.0

40.0

45.0

50.0

55.0

2000 2001 2002 2003 2004 2005 2006*

Fuente : Estimación del FMI. La cifra 2006 es estimación SUNAT

Los niveles de EvasiLos niveles de Evasióón se vienen reduciendon se vienen reduciendo……

(*) % de la Recaudación Potencial

14

II. II. SIMPLIFICACIÓN Y VIRTUALIZACIÓN

8

15

FacilitaciFacilitacióón Cumplimiento Tributario n Cumplimiento Tributario

• La SUNAT brinda 5,3 millones de atenciones presenciales al año y 1,7 millones de atenciones telefónica anuales.

• El tiempo de espera (minutos) en nuestros Centros de Servicios al Contribuyente es de 11,9’ (promedio nacional orientación) y 9,4’ (promedio nacional trámites).

• El 96 % de los trámites realizados son calificados como de aprobación automática (es decir no regresan, se atiende el trámite inmediatamente) y el 76 % tiene opción virtual (por Internet).

16

Competitividad: Competitividad: DoingDoing Business 2008Business 2008

Bolivia

Brasil

ColombiaParaguay Uruguay

Venezuela

Argentina

Chile

Ecuador

MéxicoPerú

0

500

1000

1500

2000

2500

3000

0 10 20 30 40 50 60 70 80

Núm

ero

de P

agos

Horas anuales

Peor

Mejor

Pagos (horas)

0 500 1000 1500 2000 2500 3000

ColombiaUruguay

ChileParaguay

PerúMéxico

EcuadorArgentina

VenezuelaBoliviaBrasil

Pagos ( números)

0 10 20 30 40 50 60 70 80

EcuadorPerúChile

BrasilArgentina

MéxicoParaguay

BoliviaUruguay

ColombiaVenezuela

9

17

Competitividad: Competitividad: DoingDoing Business 2008Business 2008

Best Best PracticesPractices: : Online Online filingfiling..-- Brasil, Bulgaria, CanadBrasil, Bulgaria, Canadáá y Pery Perúú

Number of payments era decreasing everywhere except in South Asia

0

10

20

30

40

50

60

OECD Middle East &North Africa

East Asia &Pacif ic

South Africa Sub-SuharanAfrica

Latin America& Caribbean

East Europe& Central

Asia

DB 07 tax paymentsDB 08 tax payments

Perú

18

Competitividad: Competitividad: DoingDoing Business 2008Business 2008

ColombiaUruguayParaguay

Venezuela

Bolivia

Chile

Perú

MéxicoEcuador Argentina

0

200

400

600

800

1000

1200

0 10 20 30 40 50 60 70 80

Núm

ero

de P

agos

Horas anuales

Peor

Mejor

10

19

FacilitaciFacilitacióón del Comercio Exteriorn del Comercio Exterior

• Tiempo de despacho de importación (canal rojo sin incidencia) disminuye de 14,9 horas en el año 2003 a 12,0 horas en el año 2007.

14.9 14.714.2

13.4

12.0

9.3

8.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

2003 2004 2005 2006 2007 2008 - I T

20

FacilitaciFacilitacióón del Comercio Exteriorn del Comercio Exterior

• Las DUAs asignadas a canal verde aumentan en la Aduana Marítima y Aérea del Callao, pasando de 43% de participación en el 2001 a cerca de 67% en el año 2007.

ADUANA CANAL 2001 2002 2003 2004 2005 2006 2007IA M arí t ima del C allao Naranja 40 28 28 28 25 23 22

Roja 16 16 15 15 15 13 11Verde 44 56 56 57 60 64 67Total 100 100 100 100 100 100 100

IA A érea del C allao Naranja 42 29 27 27 27 24 22Roja 16 16 15 15 15 13 12Verde 42 55 57 58 58 63 66Total 100 100 100 100 100 100 100

11

21

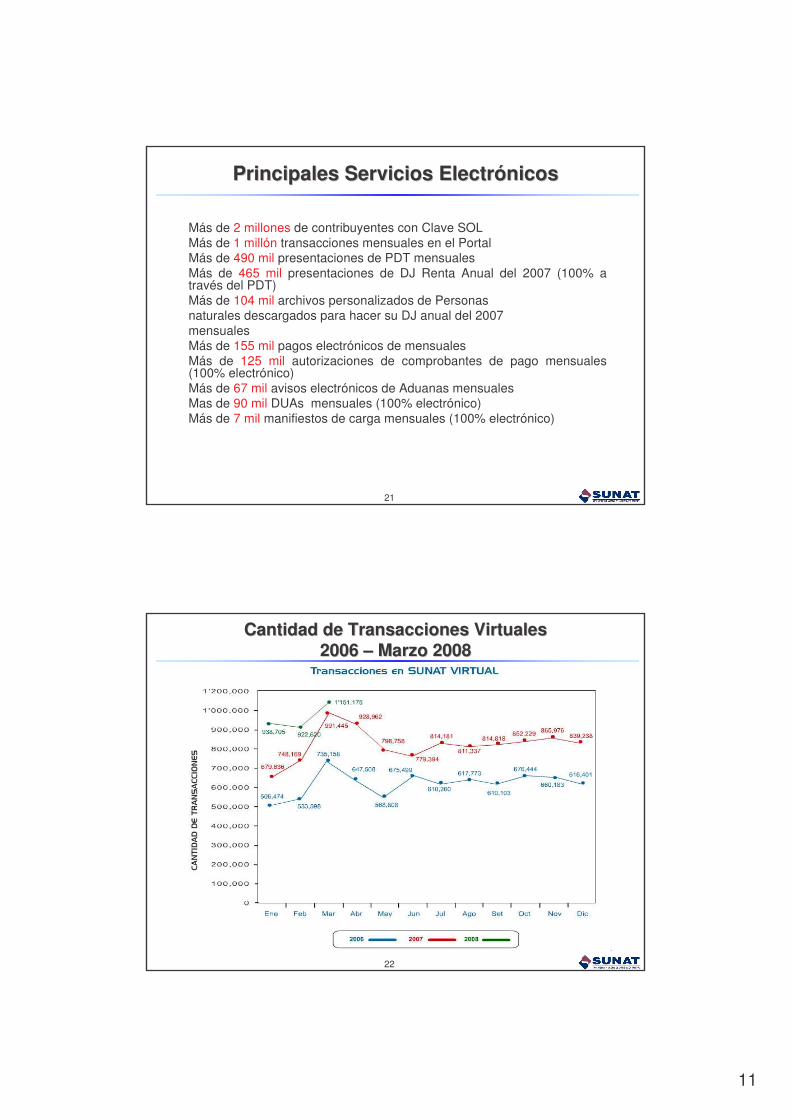

Principales Servicios ElectrPrincipales Servicios Electróónicosnicos

Más de 2 millones de contribuyentes con Clave SOLMás de 1 millón transacciones mensuales en el PortalMás de 490 mil presentaciones de PDT mensualesMás de 465 mil presentaciones de DJ Renta Anual del 2007 (100% a través del PDT)Más de 104 mil archivos personalizados de Personasnaturales descargados para hacer su DJ anual del 2007mensualesMás de 155 mil pagos electrónicos de mensualesMás de 125 mil autorizaciones de comprobantes de pago mensuales (100% electrónico)Más de 67 mil avisos electrónicos de Aduanas mensualesMas de 90 mil DUAs mensuales (100% electrónico)Más de 7 mil manifiestos de carga mensuales (100% electrónico)

22

Cantidad de Transacciones Virtuales Cantidad de Transacciones Virtuales 2006 2006 –– Marzo 2008Marzo 2008

12

23

Presentaciones de Declaraciones pago Presentaciones de Declaraciones pago Mensuales 2003 Mensuales 2003 -- 20072007

24

DeclaraciDeclaracióón Jurada de Impuesto a la Renta n Jurada de Impuesto a la Renta Anual 2003 Anual 2003 -- 20072007

13

25

SimplificaciSimplificacióón de Trn de Tráámites 2007 mites 2007 –– Abril 2008Abril 2008

Refinanciamiento de Fraccionamiento por Internet– Permite refinanciar deuda fraccionada a través del portal de SUNAT

Suspensión de 4ta. Categoría del Impuesto a la Renta desde el 1ro. de enero

– Permite solicitar la suspensión de pagos a cuenta o retenciones de cuarta categoría de renta a través del portal de SUNAT, a partir del 1ro. De enero de cada año, con la finalidad de no generar la obligación de presentar la declaración anual de renta.

Comunicación de reingreso al nuevo RUS por Internet – Permite comunicar a través del portal de SUNAT el reingreso al nuevo

régimen único simplificado

Pago de valores por Internet – Permite realizar el pago de ordenes de pago, resoluciones de

determinación y resoluciones de multa a través del portal de la SUNAT

26

SimplificaciSimplificacióón de Trn de Tráámites 2007 mites 2007 –– Abril 2008Abril 2008

Solicitud de compensaciones por Internet – Permite solicitar la compensación de tributos a través del portal de SUNAT

Pago de Impuestos con Visa– Permite el pago de impuesto con tarjeta visa (crédito y débito) a través del

Portal de la SUNAT

Atención de devoluciones– Con notificación electrónica– A traves de agencias del Banco de la Nación (efectivo o cheque)

Planillas electrónicas– PDT que incorpora las obligaciones de los contribuyentes a SUNAT,

EsSalud, ONP y el Ministerio de Trabajo en una sola declaración jurada

Buzón Electrónico– Ambiente virtual del contribuyente en el Portal de la SUNAT donde recibe

información y notificaciones electrónicas

14

27

SimplificaciSimplificacióón de Trn de Tráámites 2007 mites 2007 –– Abril 2008Abril 2008

ExportaFácil: Es un mecanismo promotor de exportaciones diseñado principalmente para el micro y pequeño empresario, mediante el cual podrá acceder a mercados internacionales. Los beneficios son:

– Un trámite aduanero: gratuito, ágil y sencillo a través del portal de SUNAT

– Exportar desde cualquier punto de nuestro país– Reducción de tarifas y tiempos de llegada (SERPOST)– Asesoría en exportaciones (PROMPERU).

28

SimplificaciSimplificacióón de Trn de Tráámites 2007 mites 2007 –– Abril 2008Abril 2008

Manifiesto Terrestre Tacna– Registro del manifiesto de carga terrestre a través del

Portal de SUNAT dirigido a los transportistas autorizados en la jurisdicción de la aduana de Tacna

Automatización del retiro de la carga de ENAPU– Virtualización de los trámites de salida de la carga de

ENAPU con la información electrónica proporcionada por la SUNAT

15

29

III. Impuesto a la Renta AnualIII. Impuesto a la Renta Anual

20072007

30

IMPUESTO A LA RENTA ANUAL IMPUESTO A LA RENTA ANUAL -- EJERCICIOS 2001EJERCICIOS 2001-- 20072007Millones de Nuevos SolesMillones de Nuevos Soles

3,1894,012

4,653

7,453

11,054

16,689

18,895

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2001 2002 2003 2004 2005 2006 2007

Fuente: SUNAT

Var. % Real 11,2%

4,5 2,327,4 3,6

8,5 10,850,8 11,2

PBI PrimarioTerminos de IntercambioPBI No Primario

Var.% Real

Importaciones Bs.Capital 36,1 42,3

16

31

IMPUESTO A LA RENTA ANUAL IMPUESTO A LA RENTA ANUAL –– SECTORES ECONOMICOS 2007SECTORES ECONOMICOS 2007VariaciVariacióón % Realn % Real

-13.9%

-36.1%

3.2%

32.3%

16.0% 17.6%

32.8%

11.2%

3.1%6.9% 9.0%10.5%

16.5%

9.1%10.6%

2.1%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

Agropecuario Pesca Minería eHidrocarburos

Manufactura OtrosServicios

Construcción Comercio Total

IMP. A LA RENTA PBI

Fuente: SUNAT

32

IMPUESTO A LA RENTA ANUAL IMPUESTO A LA RENTA ANUAL -- EJERCICIOS 2006EJERCICIOS 2006-- 20072007

IMPUESTO A LA RENTA 2006 - 2007(En Millones de Soles)

TAMAÑO 2006 2007 Var.% Real

1. INPC 13,486 14,127 2.92. RESTO PRICOS 2,141 3,262 49.73. MEPECOS 1,063 1,507 39.3

TOTAL 16,689 18,895 11.2

Fuente: SUNAT

17

33

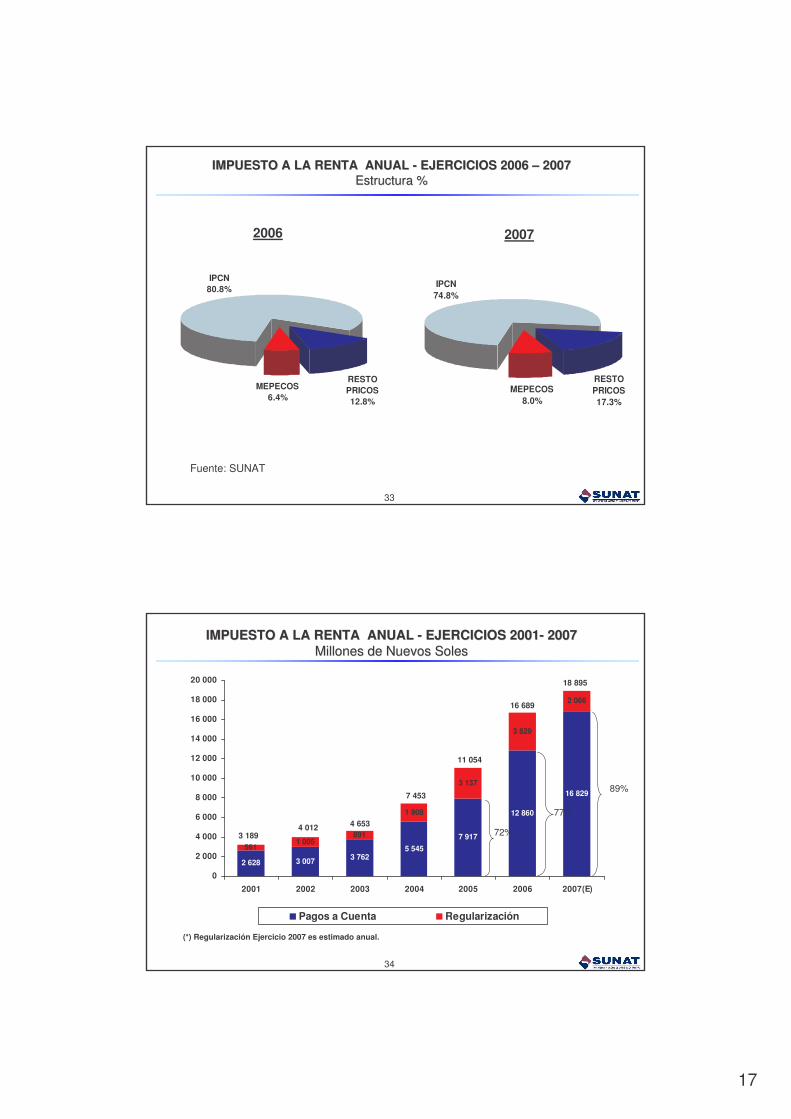

IMPUESTO A LA RENTA ANUAL IMPUESTO A LA RENTA ANUAL -- EJERCICIOS 2006 EJERCICIOS 2006 –– 20072007Estructura %Estructura %

IPCN80.8%

RESTO PRICOS12.8%

MEPECOS6.4%

2006

IPCN74.8%

RESTO PRICOS17.3%

MEPECOS8.0%

2007

Fuente: SUNAT

34

IMPUESTO A LA RENTA ANUAL IMPUESTO A LA RENTA ANUAL -- EJERCICIOS 2001EJERCICIOS 2001-- 20072007Millones de Nuevos SolesMillones de Nuevos Soles

2 628 3 007 3 7625 545

7 917

12 860

16 829

5611 005

891

1 908

3 137

3 829

2 066

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

2001 2002 2003 2004 2005 2006 2007(E)

Pagos a Cuenta Regularización

(*) Regularización Ejercicio 2007 es estimado anual.

18 895

16 689

11 054

7 453

4 6534 0123 189 72%

77%

89%

18

35

641495

916770

1,775

2,925

3,595

1,923

0

400

800

1,200

1,600

2,000

2,400

2,800

3,200

3,600

2001 2002 2003 2004 2005 2006 2007 2008

RECAUDACIRECAUDACIÓÓN REGULARIZACIN REGULARIZACIÓÓN DE PERSONAS JURN DE PERSONAS JURÍÍDICAS*DICAS*(Millones de Nuevos Soles)(Millones de Nuevos Soles)

* Para efectos de comparación sólo se muestran las cifras de recaudación entre Enero- Abril de cada año (la Campaña).

36

53

35

65

91 89

117

137

190

0

20

40

60

80

100

120

140

160

180

200

2001 2002 2003 2004 2005 2006 2007 2008

RECAUDACIÓN REGULARIZACIÓN DE PERSONAS NATURALES*(Millones de Nuevos Soles)

* Para efectos de comparación sólo se muestran las cifras de recaudación entre Enero- Abril de cada año (la Campaña).

19

37

DECLARACIONES PRESENTADAS* DECLARACIONES PRESENTADAS* (Miles de Declaraciones)

236

309

344 344 339

374394

411

507

541523

351

446

150

200

250

300

350

400

450

500

550

600

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

* Campaña enero – abril de cada año (Incluye Personas Naturales y jurídicas)

4%30%

55%60%

80%

% de declaraciones presentadas por Internet

91%

38

�������������� ������������������������������� ��������������������������������� �������������������

•Actualización de bases de datos y

conciliación

��������������������������������������� ������������� �

��!� � ������ "

Transferenciade Información

������#��������� ����� �����������������������

����������������

������ �������� ���������������$�� �%�!�� �������������������&��������!������� ����'��������

���������� ������ �� ������� ������ ����������� �������( ������)�������������������������*���������&��������!�

���������� ��������*��������� &���� �� ��!�� ��� � ���� ��������� +$�� ������ �� �������� �� �����,� � �� ��-� ����.������� �� ����$���� �!����� ��������� �� ��� ������� �� �������������"

NUEVA ATENCION DE DEVOLUCIONES A TRAVES DEL SISTEMA FINANCIERO

/���������������� ������ ����� �

�������� ������

�

20

39

IV. LITERAL B) – 2DA DISPOSICIÓN FINAL DE LA LEY DE EQUILIRIO

FINANCIERO

40

METAS FÍSICASDEL PRESUPUESTO PUBLICO 2008

TRIBUTOS INTERNOSServicios al Contribuyente Charla

Control de deuda y cobranza Acción

Recursos Impugnatorios Expediente Resuelto

Fiscalización IntervenciónADUANAS

Despacho Aduanero HorasFiscalización Aduanera AcciónPrevención y represión del Contrabando AcciónRecaudación Aduanera Medidas Cautelares

SOPORTECapacitación y Perfeccionamiento Participaciones

Actividad/Proyecto Unidad de Medida

21

41

1,234

1,474

1,000

1,250

1,500

Programado Ejecutado

N°

de c

harl

as

Servicios al ContribuyenteServicios al ContribuyentePrimer Primer Trimestre 2008Trimestre 2008

Charlas de Difusión Tributaria

N°de Charlas

42

44,258

52,367

40,000

44,000

48,000

52,000

56,000

Programado Ejecutado

N°

de a

ccio

nes

Control de Deuda y CobranzaControl de Deuda y CobranzaPrimer Trimestre 2008Primer Trimestre 2008

Tributos InternosN°de Acciones

22

43

5,158

5,185

5,000

5,100

5,200

Programado Ejecutado

N°

de

exp

edie

nte

s re

suel

tos

Recursos Recursos lmpugnatorioslmpugnatoriosPrimer Primer Trimestre 2008Trimestre 2008

Tributos InternosN°de Expedientes Resueltos

44

25,840 25,990

22,000

24,000

26,000

28,000

Programado Ejecutado

N°

de in

terv

enci

ones

FiscalizaciFiscalizacióón de Tributos Internosn de Tributos InternosPrimer Trimestre 2008Primer Trimestre 2008

Tributos InternosN°de Intervenciones

23

45

13.8

9.3

7

9

11

13

15

Programado Ejecutado

N°

de H

oras

Tiempo Promedio de Despacho* en Tiempo Promedio de Despacho* en ImportacionesImportaciones

Primer Trimestre 2008Primer Trimestre 2008

*Corresponde a Canal Rojo sin incidencia

46

60 62

20

35

50

65

Programado Ejecutado

N°

de a

ccio

nes

FiscalizaciFiscalizacióón Aduanera y Represin Aduanera y Represióón del Contrabandon del ContrabandoPrimer Trimestre 2008Primer Trimestre 2008

1,080

1,123

1,000

1,050

1,100

1,150

Programado Ejecutado

N°

de a

ccio

nes

Fiscalización AduaneraN°de Acciones

Represión de ContrabandoN°de Acciones

24

47

RecaudaciRecaudacióón Aduaneran AduaneraPrimer Trimestre 2008Primer Trimestre 2008

583

1,619

0

400

800

1200

1600

2000

Programado Ejecutado

N°

de m

edid

as c

aute

lare

sTributos AduanerosN°de Medidas cautelares

48

CapacitaciCapacitacióón y Perfeccionamienton y PerfeccionamientoPrimer Primer Trimestre 2008Trimestre 2008

2,500

4,321

0

1,000

2,000

3,000

4,000

5,000

Programado Ejecutado

N°

de p

erso

nas

Capacitación del PersonalN°de Participantes

25

49

V. V. REGALIAS

50

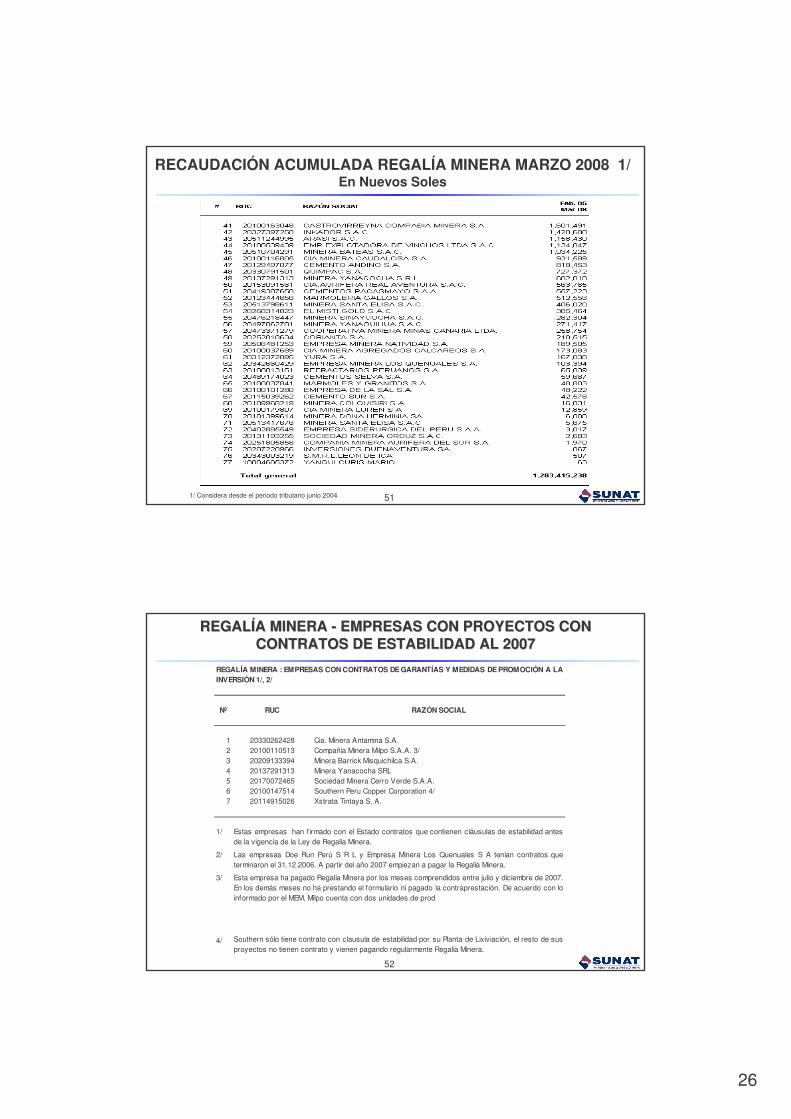

RECAUDACIÓN ACUMULADA REGALÍA MINERA MARZO 2008 1/En Nuevos Soles

continúa1/ Considera desde el periodo tributario junio 2004

26

511/ Considera desde el periodo tributario junio 2004

RECAUDACIÓN ACUMULADA REGALÍA MINERA MARZO 2008 1/En Nuevos Soles

52

REGALREGALÍÍA MINERA A MINERA -- EMPRESAS CON PROYECTOS CON EMPRESAS CON PROYECTOS CON CONTRATOS DE ESTABILIDAD AL 2007CONTRATOS DE ESTABILIDAD AL 2007

Nº RUC RAZÓN SOCIAL

1 20330262428 Cia. Minera Antamina S.A.2 20100110513 Compañía Minera Milpo S.A.A. 3/3 20209133394 Minera Barrick Misquichilca S.A.4 20137291313 Minera Yanacocha SRL5 20170072465 Sociedad Minera Cerro Verde S.A.A.6 20100147514 Southern Peru Copper Corporation 4/7 20114915026 Xstrata Tintaya S. A.

1/

2/

3/

4/ Southern sólo tiene contrato con clausula de estabilidad por su Planta de Lixiviación, el resto de susproyectos no tienen contrato y vienen pagando regularmente Regalía Minera.

REGALÍA MINERA : EMPRESAS CON CONTRATOS DE GARANTÍAS Y MEDIDAS DE PROMOCIÓN A LAINVERSIÓN 1/, 2/

Esta empresa ha pagado Regalía Minera por los meses comprendidos entre julio y diciembre de 2007. En los demás meses no ha prestando el formulario ni pagado la contraprestación. De acuerdo con loinformado por el MEM, Milpo cuenta con dos unidades de prod

Estas empresas han firmado con el Estado contratos que contienen cláusulas de estabilidad antesde la vigencia de la Ley de Regalía Minera.

Las empresas Doe Run Perú S R L y Empresa Minera Los Quenuales S A tenían contratos queterminaron el 31.12.2006. A partir del año 2007 empiezan a pagar la Regalía Minera.

27

53

VI. VI. DEUDA TRIBUTARIA DE LAS MUNICIPALIDADES

54

MUNICIPALIDADES : STOCK DE LA DEUDA TRIBUTARIA MUNICIPALIDADES : STOCK DE LA DEUDA TRIBUTARIA 1/1/((En Millones de Nuevos Soles y Part. %En Millones de Nuevos Soles y Part. %))

Cant. Part. % Millones de S/. %

Total Municipalidades 2/ 1,832 100.0%

Muni. con Deuda Tributaria 1560 85.2% 1,266 100.0%

Deuda en Cobranza Coactiva 3/ 1,389 75.8% 1,241 98.1%

Concentración de la Deuda 20 1.1% 836 66.0%

1/ A Febrero 20082/ 195 Provinciales y 1637 distritales3/ El resto de la deuda se encuentra Reclamada, Apelada, en Demanda Contenciosa u Otros

Municipalidades Deuda

28

55

MUNICIPALIDADES: STOCK DE LA DEUDA TRIBUTARIA SEGMUNICIPALIDADES: STOCK DE LA DEUDA TRIBUTARIA SEGÚÚN ETAPA 1/ N ETAPA 1/ ((Estructura %)Estructura %)

Cobranza Coactiva

98.1%

Reclamado0,4%

Otros1.6%

1/ Deuda generada entre los periodos 1989 y 2008

56

MUNICIPALIDADES: STOCK DE LA DEUDA 20 PRIMERASMUNICIPALIDADES: STOCK DE LA DEUDA 20 PRIMERAS 1/1/(En Millones de Nuevos Soles)(En Millones de Nuevos Soles)

N° Municipalidad Dpto Total

1 MUNI PROVINCIAL DE CHICLAYO LAMBAYEQUE 1422 MUNI PROVINCIAL DEL CALLAO PROV. CONST. DEL CALLAO 1103 MUNI DE LA VICTORIA LIMA 944 MUNI DISTRITAL DE SAN MARTIN DE LIMA 605 MUNI PROVINCIAL DEL SANTA ANCASH 486 MUNI PROVINCIAL DE AREQUIPA AREQUIPA 437 MUNI DE SAN JUAN DE LURIGANCHO LIMA 428 MUNI DISTRITAL DE ATE LIMA 399 MUNI PROVINCIAL DE ICA ICA 3510 MUNI DISTRITAL BELLAVISTA PROV. CONST. DEL CALLAO 3011 CONCEJO DISTRITAL DE COMAS LIMA 2912 MUNI PROVINCIAL DE TALARA PIURA 2313 MUNICIP. PROVINCIAL DE FERRENAFE LAMBAYEQUE 2014 MUNI DE BRENA LIMA 2015 MUNI DE INDEPENDENCIA LIMA 1916 MUNI DIST SN JUAN DE MIRAFLORES LIMA 1817 MUNI DE VILLA EL SALVADOR LIMA 1618 MUNI DE VILLA MARIA DEL TRIUNFO LIMA 1619 MUNI DE PUEBLO LIBRE LIMA 1620 MUNI DISTRITAL DE JOSE LEONARDO LAMBAYEQUE 15

Total 20 Primeras 836Resto (1 369 Municipalidades) 406Total General (1 389 Municipalidades) 1 241

% Part. 20 Primeras 67,3

1/ Deuda Exigible al 29 de Febrero 2008

29

57

MUNICIPALIDADES: STOCK DE LA DEUDA TRIBUTARIA MUNICIPALIDADES: STOCK DE LA DEUDA TRIBUTARIA 1/1/((En Millones de Nuevos Soles y Part. %En Millones de Nuevos Soles y Part. %))

Años 2/ Tributo Intereses Multas Total Part. %

1989-2004 328 670 97 1 094 88,1%Part. % 29,9% 61,2% 8,9% 100,0%

2005-2008 89 36 23 148 11,9%Part. % 60,2% 24,5% 15,3% 100,0%

Total 416 706 119 1 241 100,0%

1/ Deuda Exigible al 29 de febrero 20082/ Por periodo de origen de la deuda

58

MUNICIPALIDADES : DEUDA EN COBRANZA COACTIVA 1989MUNICIPALIDADES : DEUDA EN COBRANZA COACTIVA 1989-- 2007 1/2007 1/Millones de Nuevos SolesMillones de Nuevos Soles

1 1 312

21 2334

25 3038 45 45 50

35 38

163 3

8

37

42

64

95

7981

9469

50 42

19 13

4

0 10

1

4

1

8

1211

8

17

1716

1110

2

0

20

40

60

80

100

120

140

160

89-92

93 94 95 96 97 98 99 ´00 ´01 ´02 ´03 ´04 ´05 ´06 ´07

Tributo Intereses Multas

1/ Por periodo de origen de la deuda.

30

59

MUNICIPALIDADES: STOCK DE DEUDA POR TIPO DE TRIBUTO 1/MUNICIPALIDADES: STOCK DE DEUDA POR TIPO DE TRIBUTO 1/((En Millones de Nuevos Soles y Part. %En Millones de Nuevos Soles y Part. %))

Tipo de Tributo Tributo Intereses Multa Total Part. %

ESSALUD 216 328 29 573 46,1%ONP 80 129 29 238 19,2%4TA. CATEGORIA 19 25 27 71 5,7%5TA. CATEGORIA 31 56 27 113 9,1%FONAVI / IES 58 148 4 210 16,9%IGV y Otros 13 20 4 37 3,0%

Total Deuda Tributaria 416 706 119 1 241 100,0%

1/ Deuda en Cobranza Caoctiva al 29 de Febrero 2008

60

MUNICIPALIDADES: STOCK DE LA DEUDA TRIBUTARIA POR TRIBUTO 1/ MUNICIPALIDADES: STOCK DE LA DEUDA TRIBUTARIA POR TRIBUTO 1/ ((Estructura %)Estructura %)

1/ Deuda generada entre los periodos 1989 y 2008

ESSALUD46%

ONP19%

4TA CAT6%

5TA CAT9%

FONAVIE/IES17%

IGV y Otros3%

31

61

MUNICIPALIDADES : STOCK DE LA DEUDA POR DEPARTAMENTO MUNICIPALIDADES : STOCK DE LA DEUDA POR DEPARTAMENTO 1/1/((En Millones de Nuevos Soles y Part. %En Millones de Nuevos Soles y Part. %))Departamento Total Part. %

AMAZONAS 5.1 0.4

ANCASH 60.2 4.9APURIMAC 1.8 0.1

AREQUIPA 62.8 5.1AYACUCHO 6.1 0.5

CAJAMARCA 8.6 0.7

CUSCO 3.8 0.3HUANCAVELICA 3.2 0.3

HUANUCO 2.3 0.2ICA 65.7 5.3

JUNIN 1.8 0.1

LA LIBERTAD 20.9 1.7LAMBAYEQUE 207.6 16.7

LIMA 521.1 42.0LORETO 14.7 1.2

MADRE DE DIOS 2.2 0.2

MOQUEGUA 0.1 0.0PASCO 4.4 0.4

PIURA 60.8 4.9PROV. CONST. DEL CALLAO 153.7 12.4

PUNO 6.0 0.5

SAN MARTIN 10.0 0.8TACNA 7.4 0.6

TUMBES 10.1 0.8UCAYALI 1.2 0.1

Total 1,241.5 100.0

1/ Deuda en Cobranza Coactiva al 29 de Febrero 2008

62

MUNICIPALIDADES: STOCK DE DEUDA CAPITALES DE DEPARTAMENTOMUNICIPALIDADES: STOCK DE DEUDA CAPITALES DE DEPARTAMENTO 1/1/((En Miles de Nuevos Soles y Part. %En Miles de Nuevos Soles y Part. %))

Municipalidad Provincial Departamento Total Part. %

CHICLAYO LAMBAYEQUE 141 903 11,4%

CALLAO PROV. CONST. DEL CALLAO 110 214 8,9%

AREQUIPA AREQUIPA 43 135 3,5% ICA ICA 34 993 2,8%

TACNA TACNA 7 212 0,6%

TUMBES TUMBES 5 180 0,4% PASCO PASCO 3 299 0,3%

MAYNAS LORETO 1 512 0,1%

MOYOBAMBA SAN MARTIN 864 0,1%

ABANCAY APURIMAC 6 0,0% PIURA PIURA 0 0,0%

Total 348 318 28,1%

Total deuda 1 241 474 100,0%

1/ Considera Deuda Exigible al 29 de febrero 2008

ERROR: syntaxerrorOFFENDING COMMAND: --nostringval--

STACK:

/Title (Resultados I Trim 2008)/Subject (D:20080306093408)/ModDate ()/Keywords (PDFCreator Version 0.8.0)/Creator (D:20080306093408)/CreationDate (MCAMACHO)/Author -mark-

Related Documents