Práctica 1. Descomposición clásica de una serie aditiva p89 PRÁCTICAS DE SERIES TEMPORALES CON EXCEL En este texto se presentan un conjunto de cuatro prácticas realizadas sobre unos archivos de datos disponibles en formato Excel. El objetivo de estas prácticas es mostrar, en cada caso, la sistemática de análisis de los datos utilizando la hoja de cálculo. No pretenden ser un manual de Excel, pero sí dar una información detallada de cómo se puede llevar a cabo el estudio en cuestión, a demás de servir de guía para la realización de la práctica que cada alumno tiene encomendada. PRÁCTICA 1. DESCOMPOSICIÓN CLÁSICA DE UNA SERIE ADITIVA OBJETIVO: Se dispone del valor diario de la caja resultante de las ventas de un supermercado a lo largo de 12 semanas. Es necesario analizar los datos de esta serie cronológica, estimar el modelo de comportamiento, estudiar su ajuste y hacer las previsiones necesarias. Todo ello se realizará mediante la hoja de cálculo Excel 97 de Microsoft. 1.1 Recuperacion de los datos Desde Excel se debe recuperar el archivo que contiene los datos objeto de la práctica, y que se encuentran en el directorio habitual de la red. Para ello, se debe seguir la secuencia (figura 1.1): Archivo 6 Abrir y, ahora, ir al directorio donde se encuentra el archivo Práctica 1.xls, seleccionarlo y presionar Abrir. Fig. 1.1 Una vez tenemos el archivo abierto, observamos que consta de una hoja llamada Datos donde figuran 3 columnas de 72 valores cada una, con la estructura mostrada parcialmente en la figura 1.2. En cada columna hay 72 valores, es decir, cada columna comienza en la fila 1 (con el título) y acaba en la 73. La columna A, llamada Semana contiene valores de 1 a 12 correspondientes a las 12 semanas en que se ha recogido la información; la B, Día, indica el día de la semana; y la C contiene los valores de las ventas diarias, que se llaman Y. © Los autores, 2001; © Edicions UPC, 2001.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Práctica 1. Descomposición clásica de una serie aditiva p89

PRÁCTICAS DE SERIES TEMPORALES CON EXCEL

En este texto se presentan un conjunto de cuatro prácticas realizadas sobre unos archivosde datos disponibles en formato Excel.

El objetivo de estas prácticas es mostrar, en cada caso, la sistemática de análisis de losdatos utilizando la hoja de cálculo. No pretenden ser un manual de Excel, pero sí dar unainformación detallada de cómo se puede llevar a cabo el estudio en cuestión, a demás deservir de guía para la realización de la práctica que cada alumno tiene encomendada.

PRÁCTICA 1. DESCOMPOSICIÓN CLÁSICA DE UNA SERIE ADITIVA

OBJETIVO: Se dispone del valor diario de la caja resultante de las ventas de unsupermercado a lo largo de 12 semanas. Es necesario analizar los datos de esta seriecronológica, estimar el modelo de comportamiento, estudiar su ajuste y hacer lasprevisiones necesarias. Todo ello se realizará mediante la hoja de cálculo Excel 97 deMicrosoft.

1.1 Recuperacion de los datos

Desde Excel se debe recuperar el archivo que contiene los datos objeto de la práctica, y quese encuentran en el directorio habitual de la red. Para ello, se debe seguir la secuencia(figura 1.1):

Archivo 6666 Abrir

y, ahora, ir al directorio donde se encuentra el archivo Práctica 1.xls, seleccionarlo ypresionar Abrir.

Fig. 1.1

Una vez tenemos el archivo abierto, observamos que consta de una hoja llamada Datosdonde figuran 3 columnas de 72 valores cada una, con la estructura mostrada parcialmenteen la figura 1.2. En cada columna hay 72 valores, es decir, cada columna comienza en la fila1 (con el título) y acaba en la 73.

La columna A, llamada Semana contiene valores de 1 a 12 correspondientes a las 12semanas en que se ha recogido la información; la B, Día, indica el día de la semana; y la Ccontiene los valores de las ventas diarias, que se llaman Y.

© Los autores, 2001; © Edicions UPC, 2001.

p90 Series temporales

Fig. 1.2

En primer lugar, se debe preparar una nueva hoja donde es situarán los sucesivos gráficos,y que se denominará Gráficos. Para ello, al hacer doble clic en la pestaña Hoja2 (figura1.3), esta palabra quedará en vídeo inverso y permitirá escribir Gráficos.

Fig. 1.3

De forma similar, a la Hoja3 la denominaremos Tendencia-Modelo.

1.2 Análisis de la evolución de la serie cronológica

Situados en la hoja Datos, es necesario crear una columna con los valores consecutivos deltiempo y, para mayor facilidad al hacer los gráficos, es bueno que esta columna preceda a lade los valores de las ventas (Y). Hacer clic sobre la letra C del encabezado de la columnaque quedará toda negra; pulsando el botón derecho, seleccionar Insertar (figura 1.4). Eneste momento la columna de los datos se habrá desplazado a la D y habrá dejado la Cvacía; aquí es donde se introducirán los valores correlativos del tiempo. En C1 escribirtiempo, hacer C2 = 1 y arrastrar (tecleando también Ctrl) desde C2+ hasta C73; aquíaparecerá el valor 72 (página 108 de esta práctica).

Para obtener el gráfico de la evolución de las ventas frente al tiempo, se selecciona desdeC1 hasta C73 (tiempo), y desde D1 hasta D73 (ventas =Y) y se pincha el icono de gráficos

o también, en la barra de herramientas, Insertar y después Gráfico.

Entonces surge el Asistente para Gráficos (figura 1.5), donde se debe seleccionar

XY (Dispersión)

y, entonces la opción (3; 1), es decir, Dispersión con puntos conectados por líneas ySiguiente.

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p91

Fig. 1.4

Fig. 1.5

© Los autores, 2001; © Edicions UPC, 2001.

p92 Series temporales

En el paso 2 del asistente de gráficos se hace directamente Siguiente y en el paso 3 (figura1.6), se pueden editar los títulos a voluntad.

Fig. 1.6

Por ejemplo, en la pestaña Títulos

Título del gráfico: Evolución cronológicaEje de categorías (X): tiempoEje de valores (Y): ventas

En la pestaña Leyenda

eliminar la marca Z de Mostrar leyenda, pinchando sobre la misma, para dejar sólo .

Siguiente

El paso 4 (figura 1.7), permite situar el gráfico donde se desee, para ello se marca

¿ Como objeto en

y pinchando la marca v aparece el conjunto de hojas disponibles; allí se seleccionaGráficos.

Finalmente Terminar

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p93

Fig. 1.7

Con el gráfico seleccionado (de forma que se muestre recuadrado externamente con lasmarcas en el entorno), se puede situar en el lugar adecuado y darle el tamaño que seanecesario.

Si se quiere editar el gráfico y, por ejemplo, eliminar el fondo gris del mismo:

Pinchar sobre este fondo, Área de trazado

Presionar el botón derecho

Formato del área de trazado

Área

¿ Ninguna Aceptar

Para cambiar la escala del eje vertical y aprovechar toda la superficie de la figura:

Situar el cursor sobre el eje de ordenadas, Eje de valores

Hacer doble clic o bien presionar el botón derecho

Formato de ejes (figura 1.8)

Pestaña Escala: Poner el mínimo a 0, el máximo a 12000, la unidad mayora 4000 y la menor a 1000 Aceptar

© Los autores, 2001; © Edicions UPC, 2001.

p94 Series temporales

Fig. 1.8

Si se quiere cambiar la escala del tiempo, por ejemplo para que vaya de 6 en 6 unidades,que son los valores que forman una semana, hay que situar el cursor sobre el eje deabscisas (Eje de valores (X)) y con el botón derecho seguir los mismos pasos que antes,para dejar un mínimo de 1, un máximo de 78, la unidad mayor a 6 y la menor a 1.

El resultado es el gráfico de la página 111 de esta práctica.

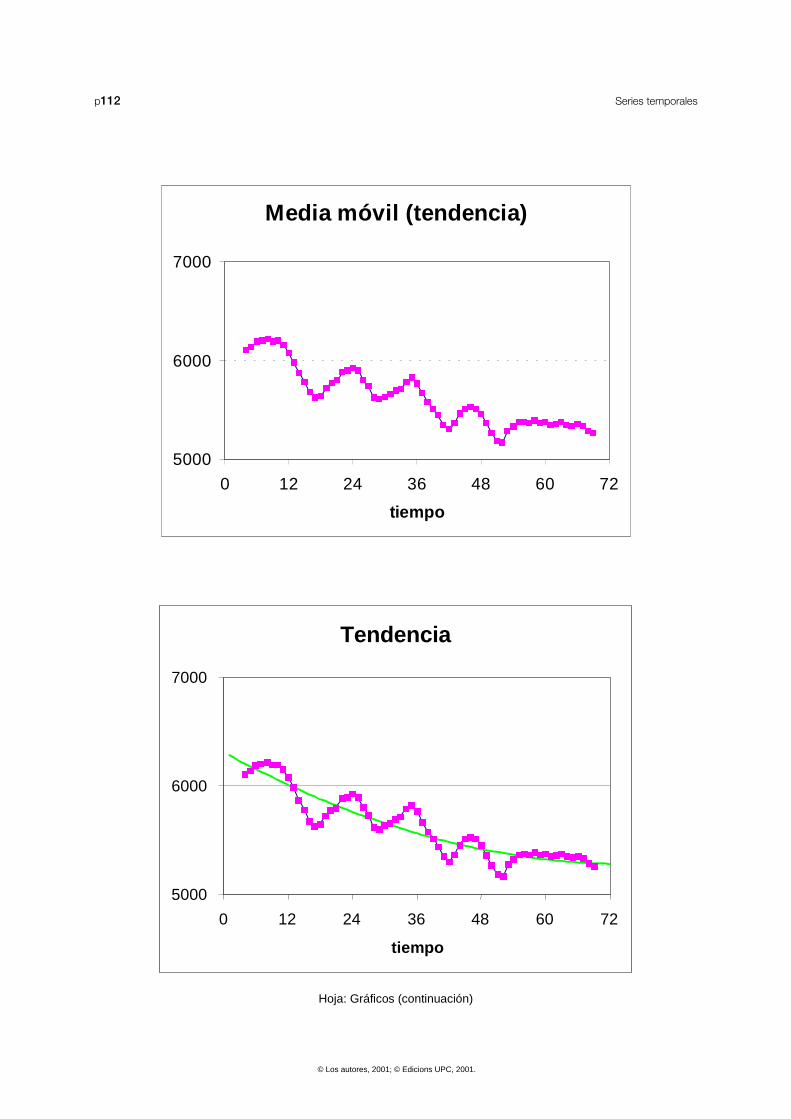

Conclusiones: Se detecta una clara estacionalidad, de período p=6, y posiblemente unatendencia decreciente.

1.3 Estabilización de la serie

Para poder modelizar la serie, en primer lugar se debe estabilizar calculando las mediasmóviles de período p; en el caso del ejemplo p=6.

Cálculo de las medias móviles

Situados en la casilla E1 escribir como título de la columna Y(p=6). Al ser de período 6, lamedia de los 6 primeros valores se debe situar entre el tercer y el cuarto lugar, filas 4 y 5;

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p95

como eso no lo podemos hacer en la hoja de cálculo optamos por empezar en la casilla 5.Situados entonces en E5, hacemos

= Promedio (D2:D7) ↵↵↵↵ (aparece como resultado 6135)

Arrastramos hasta E71, que contendrá la media de los 6 últimos valores de la serie(Promedio(D68:D73)), en este caso 5256,33.

Al ser de período par debemos volver a la media de 2 en 2: la primera media móvil ocuparáel cuarto valor (5ª fila), y la última el 69º (70ª fila), ya que en total se pierden 3 valores al inicioy 3 al final. Situados en F5 escribiremos

= Promedio (E5:E6) ↵↵↵↵ (aparece como resultado 6103,75)

Arrastramos hasta F70, que contendrá la media de los 2 últimos valores de la columnaanterior (Promedio(E70:E71)), en este caso 5262,33.

Titularemos la columna F, Y móvil, y lo escribiremos en F1. En las páginas 107 y 108 sepuede ver el conjunto de valores que resultan.

Gráfico de medias móviles

Seleccionar, manteniendo presionada la tecla Control, desde C2 hasta C73, (tiempo), desdeD2 hasta D73, (Y) y desde F2 hasta F73, (Y móvil).

Con el icono de gráficos

Paso 1: Asistente para Gráficos (figura 1.5),XY (Dispersión)(3; 1), Dispersión con puntos conectados por líneasSiguiente

Paso 2: Siguiente

Paso 3: Poner los títulos, por ejemplo medias móviles (p=6), sacar la leyenda ySiguiente

Paso 4: Situar el gráfico como ¿ Objeto en la hoja gráficos. Terminar

Es aconsejable editar el gráfico, tal como se ha hecho con el anterior, para que la escala deordenadas vaya de cero a doce mil; también se puede cambiar la escala de tiempo comoantes. El resultado es el gráfico de la página 111.

Conclusiones: Se detecta una tendencia decreciente, casi seguramente lineal, pero ¿podríaser cuadrática? Se deberá estudiar en el momento oportuno.

© Los autores, 2001; © Edicions UPC, 2001.

p96 Series temporales

1.4 Estacionalidad

El estudio de la estacionalidad incluye el cálculo de los índices estacionales, en modeloaditivo que es el caso del ejemplo, y su representación gráfica.

Cálculo de los índices estacionales

Este cálculo es muy cómodo hacerlo con una tabla dinámica. En primer lugar se debenobtener los valores de W, que son las diferencias entre los valores de la serie (Y, columnaC) y las medias móviles (Y móvil, columna E). Estos valores se situarán en la columna G.

En la casilla G1 escribir W. Situados en G5, hacer

= D5 – F5 (Y – Y móvil)

y arrastrar hasta G70.

En la barra de herramientas

Datos 6666 Asistente para tablas dinámicas

Paso 1: ¿Dónde están los datos?¿ Lista o base de datos de Microsoft ExcelSiguiente

Paso 2: ¿Dónde están los datos que desea usar?Rango: $AEL:$G$73 (es la opción por defecto,

que incluye todos los datos)Siguiente

Paso 3: arrastrar W a DATOS y Día a FILA (figura 1.9)Doble clic sobre Contar de W

PromedioAceptar (ahora el cuadro es Promedio de W )

Siguiente

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p97

Fig. 1.9

Paso 4: ¿Dónde desea situar la tabla dinámica? (figura 1.10)¿ Hoja de cálculo existente B80 Indicar una casilla tal que ella y las

contiguas estén libres para situar la tabla

Fig. 1.10

© Los autores, 2001; © Edicions UPC, 2001.

p98 Series temporales

El resultado es la siguiente tabla, copiada de la página 108.

A B C D

80 Promedio de W

81 día Total

82 lunes -2331,37

83 martes -939,924

84 miércoles -1963,33

85 jueves 304,7803

86 viernes 3098,348

87 sábado 1898,394

88 Total general 11,14899

Los valores de las casillas C82 – C87 son, respectivamente, E*1, E*2, …, E*6; la casilla C88(llamada Total general en B88) es la media de las anteriores, o sea, E* .

Para calcular los índices estacionales, en la casilla E81 se escribe Ind. Est. como título, y sedefine E82 con la expresión

= C82 - $C$88 (anclar la casilla C88 de la media para que no cambie al arrastrar la fórmula)

Arrastrar hasta E87

Los resultados obtenidos se pueden observar en las páginas 107 y 108.

Repetir los valores de la estacionalidad por los 72 valores de la serie. Situados en lacolumna H, en H1 escribir Ind. Est.

Seleccionar las casillas E82 – E87

Edición 6666 CopiarSituarse en H2

Edición 6666 Pegado especial 6666 Valores Aceptar

Llenar toda la columna (72 valores) cortando de H2 a H7 y pegando sucesivamente desdeH8 hasta H73; también se puede hacer marcando como bloque H2−−−−H7 y, presionando latecla de Ctrl, arrastrarlo desde el extremo inferior derecho del cuadro (+) hasta H73.

Gráfico de la estacionalidad

Seleccionar los valores de los índices estacionales, casillas E82 hasta E87 (o también desdeH2 hasta H7).

Con el icono de gráficos

Paso 1: Líneas6666 Línea con marcadores (2, 1) de la figura 1.11 Siguiente

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p99

Fig. 1.11

Paso 2: Siguiente

Paso 3: Poner los títulos, por ejemplo Índices estacionales, quitar la leyenda ySiguiente

Paso 4: Situar el gráfico como ¿ Objeto en la hoja Gráficos. Terminar

Situar el gráfico en la posición y con tamaño deseado.

Si se quiere que los valores del eje de abscisas queden fuera del gráfico, situar el cursorsobre el eje de ordenadas (Eje de valores), y haciendo doble clic sale la pantalla Formatode ejes (figura 1.12). En la pestaña Escala se debe entrar al Eje de categorías (X) cruzaen:y cambiar el 0 por −−−−3000

Fig. 1.12

El resultado es el gráfico de la página 113.

Conclusiones: Analizar qué se puede decir de cada día de la semana referente a laestacionalidad. ¿Cuál es el día con más ventas?, ¿y el de menor número? ¿En cuánto difierende la media semanal cada uno de estos días?

© Los autores, 2001; © Edicions UPC, 2001.

p100 Series temporales

1.5 Estimación de la tendencia

Observando el gráfico de las medias móviles, superpuesto a la evolución de los datoscronológicos de la página 111, no se ve nada claro si la tendencia es de tipo lineal ocuadrático; eso, en parte puede ser atribuido al hecho de que la escala vertical del citadográfico no es adecuada para estudiar las medias móviles. De modo que, lo primero que sedebe hacer es un nuevo gráfico con una escala lo más amplia posible.

Seleccionar, manteniendo presionada la tecla Ctrl, desde C2 hasta C73 (Tiempo), y desdeF2 hasta F73 (Y móvil) de la hoja Datos.

Con el icono de gráficos

Asistente para Gráficos (figura 1.5)XY (Dispersión)(3; 1), Dispersión con puntos conectados por líneas

Siguiente

Paso 2: Siguiente

Paso 3: Poner los títulos, por ejemplo Media móvil (tendencia), sacar la leyenda ySiguiente

Paso 4: Situar el gráfico como ¿ Objeto en la hoja gráficos. Terminar

Es necesario editar el gráfico, tal como se ha hecho con el anterior, para que la escala deordenadas vaya desde cinco mil hasta siete mil. El resultado es el gráfico de la página 112.

Con la nueva escala parece bastante claro que puede haber una tendencia cuadrática, poreso, se ha de proceder a ajustar un modelo parabólico con el bien entendido de que si eltérmino cuadrático no fuese significativo ya se detectaría en el análisis de los resultados, yse procedería en consecuencia; es decir, se debería ajustar un nuevo modelo sin el términoque ha resultado no significativo.

Para aligerar la presentación de la hoja de cálculo, realizaremos el estudio de la tendencia,de los residuos y de las previsiones en una nueva hoja, que ya tenemos preparada desde elinicio con el nombre Tendencia-Modelo.

En primer lugar copiaremos todo lo que nos haga falta de la hoja Datos. Situados aquí:

Seleccionar las columnas Tiempo, Y, Y móvil y Ind. Est., es decir, C1−−−−C73, D1−−−−D73, (ymanteniendo presionada la tecla Ctrl) F1−−−−F73 y H1−−−−H73

Edición 6666 Copiar

Acceder a la hoja de Tendencia-Modelo, haciendo clic sobre la pestaña con su nombre.Situados en la casilla A1

Edición 6666 Pegar

En este momento están ocupadas las columnas A, B, C y D. Para poder hacer el ajustemínimo cuadrático para la tendencia, mediante un modelo parabólico, se debe disponer de

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p101

una columna con los valores del tiempo al cuadrado, que necesariamente ha de estarsituada al lado de la columna del tiempo; por eso tendremos que insertarla entre lascolumnas A y B.

Hacer clic sobre la letra B del encabezado de la columna, que quedará toda negra;presionar el botón derecho para seleccionar Insertar (figura 1.4). La columna de los datosse ha desplazado a la C y ha dejado la B vacía; aquí se introducirán los valores del tiempoal cuadrado.

En B1 escribir Tiempo^2

Situados en B2 escribir la expresión =A2*A2

Arrastrar hasta B73; aquí habrá el valor 5184, que es el cuadrado de 72. En las páginas 109y 110, se puede ver la disposición de los valores.

Abrir Herramientas 6666 Análisis de datos6666 Regresión

Llenar los campos según se presenta en la figura 1.13, es decir:

Rango Y de entrada D5:D70 (medias móviles)Rango X de entrada A5:B70 (tiempo y tiempo^2)

Opciones de salida:

¿ Rango de salida: A93 (casilla vacía, a partir de donde se presentarán los resultados de la regresión)

Fig. 1.13

© Los autores, 2001; © Edicions UPC, 2001.

p102 Series temporales

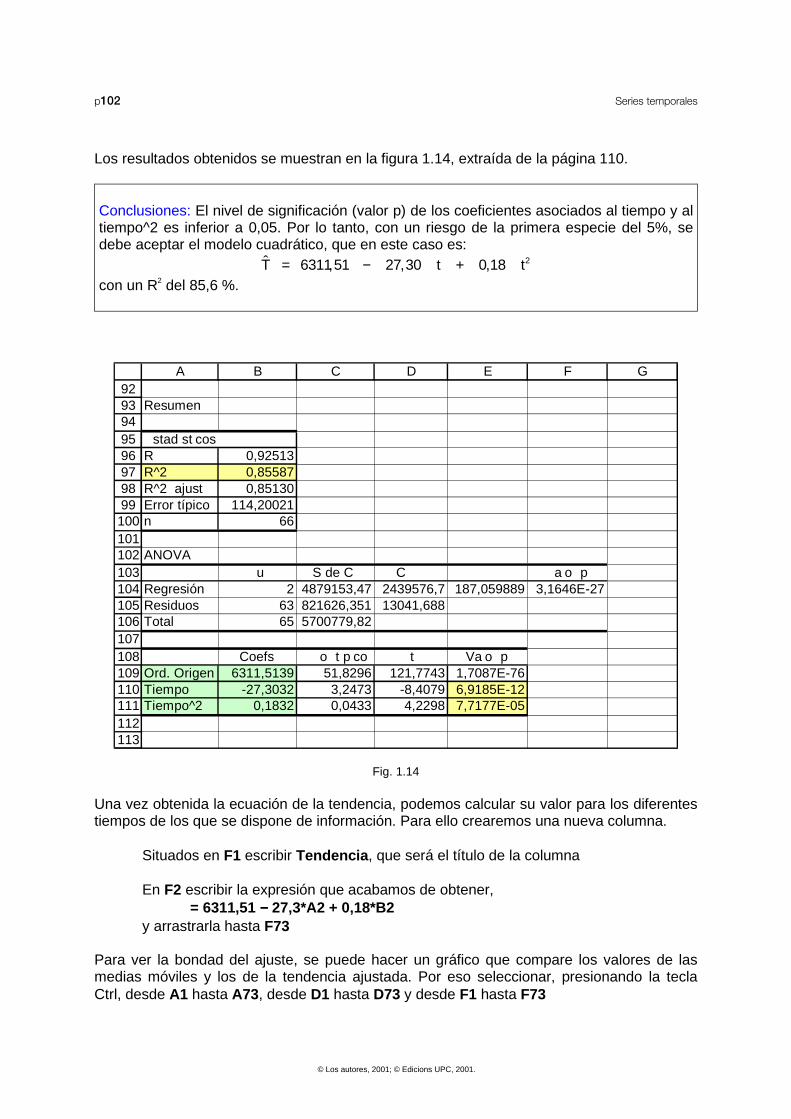

Los resultados obtenidos se muestran en la figura 1.14, extraída de la página 110.

Conclusiones: El nivel de significación (valor p) de los coeficientes asociados al tiempo y altiempo^2 es inferior a 0,05. Por lo tanto, con un riesgo de la primera especie del 5%, sedebe aceptar el modelo cuadrático, que en este caso es:

2T 6311,51 27,30 t 0,18 t= − +con un R2 del 85,6 %.

9293949596979899100101102103104105106107108109110111112113

A B C D E F G

Resumen

stad st cosR 0,92513R^2 0,85587R^2 ajust 0,85130Error típico 114,20021n 66

ANOVAu S de C C a o p

Regresión 2 4879153,47 2439576,7 187,059889 3,1646E-27Residuos 63 821626,351 13041,688Total 65 5700779,82

Coefs o t p co t Va o pOrd. Origen 6311,5139 51,8296 121,7743 1,7087E-76Tiempo -27,3032 3,2473 -8,4079 6,9185E-12Tiempo^2 0,1832 0,0433 4,2298 7,7177E-05

Fig. 1.14

Una vez obtenida la ecuación de la tendencia, podemos calcular su valor para los diferentestiempos de los que se dispone de información. Para ello crearemos una nueva columna.

Situados en F1 escribir Tendencia, que será el título de la columna

En F2 escribir la expresión que acabamos de obtener,= 6311,51 −−−− 27,3*A2 + 0,18*B2

y arrastrarla hasta F73

Para ver la bondad del ajuste, se puede hacer un gráfico que compare los valores de lasmedias móviles y los de la tendencia ajustada. Por eso seleccionar, presionando la teclaCtrl, desde A1 hasta A73, desde D1 hasta D73 y desde F1 hasta F73

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p103

Con el icono de gráficos

Asistente para Gráficos (figura 1.5)XY (Dispersión)(3; 1) Dispersión con puntos conectados por líneas

Siguiente

Paso 2: Siguiente

Paso 3: Poner los títulos, por ejemplo Tendencia, sacar la leyenda y Siguiente

Paso 4: Situar el gráfico como ¿ Objeto en la hoja Gráficos. Terminar

Es necesario editar el gráfico, tal como se ha hecho con el anterior, para que la escala deordenadas vaya desde cinco mil hasta a siete mil.

Si se quiere, situados sobre uno de los puntos de la Serie “tendencia”, con el botónderecho seleccionar

Formato de punto de datosMarcador ¿ Ninguno

El resultado es el gráfico de la página 112, donde se puede valorar el ajuste.

1.6 Modelo y residuos

En una serie aditiva, el modelo se obtiene como resultado de sumar la tendencia y laestacionalidad de cada punto.

Situados en G1 escribir, como título, Y mod.

En G2 la expresión = F2 + E2 (tendencia + estacionalidad)

Arrastrar hasta G73, que evidentemente contendrá la expresión F73+E73

Los residuos son la diferencia entre los valores originales, Y, y el modelo, Y mod.

Situados en H1 escribir, como título, Residuos

En H2 la expresión = C2 −−−− G2 (Y − Y mod)

Arrastrar hasta H73

Para hacer la representación gráfica del modelo ajustado en comparación con los valoresoriginales, se debe seleccionar, de la hoja Tendencia−−−−Modelo, los valores del tiempo, de laY y de la Y modelizada, o sea, A1−−−−A73, C1−−−−C73 y G1−−−−G73.

© Los autores, 2001; © Edicions UPC, 2001.

p104 Series temporales

Con el icono de gráficos

Asistente para Gráficos (figura 1.5)XY (Dispersión)(3; 1), Dispersión con puntos conectados por líneas

Siguiente

Paso 2: Siguiente

Paso 3: Poner los títulos, por ejemplo Modelo ajustado, sacar la leyenda ySiguiente

Paso 4: Situar el gráfico como ¿ Objeto en la hoja Gráficos. Terminar

Si se desea dejar con puntos la serie original y con línea la del modelo ajustado, hay quesituarse sobre uno de los puntos de la Serie “Y”, y con el botón derecho del ratónseleccionar:

Formato de punto de datosLínea ¿ Ninguna

Situarse, luego, sobre un punto de la Serie “Y mod”, y con el botón derecho seleccionar

Formato de punto de datosMarcador ¿ Ninguno

El resultado es el gráfico de la página 113, donde se puede valorar el modelo.

Para hacer la representación gráfica de los residuos en función del tiempo, seleccionar, dela hoja Tendencia−−−−Modelo, los valores del tiempo y de los residuos, o sea, A1−−−−A73 yH1−−−−H73.

Con el icono de gráficos

Asistente para Gráficos (figura 1.5)XY (Dispersión)(3; 1), Dispersión con puntos conectados por líneasSiguiente

Paso 2: Siguiente

Paso 3: Poner los títulos, por ejemplo Residuos, sacar la leyenda y Siguiente

Paso 4: Situar el gráfico como ¿ Objeto en la hoja Gráficos. Terminar

Editar el gráfico para, entre otras cosas, sacar los valores del eje de abscisas fuera delmismo, para ello se sitúa el cursor sobre el eje de ordenadas, Eje de valores (Y), yhaciendo doble clic sale la pantalla Formato de ejes.

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p105

En la pestaña Escala, modificar

Mínimo: −−−−800Eje de Valores (X) cruza en: −−−−800

En la pestaña Número, en Posiciones decimales poner un cero.El resultado es el gráfico de la página 114.

Conclusiones: La correspondencia entre los datos y el modelo es lo suficientemente buena.No se detecta ningún punto especialmente alejado del comportamiento modelizado por elconjunto. La mayoría de los residuos se mueven en el intervalo de −400 a 400, el másalejado de cero correspondiendo a los valores del tiempo 2, 27 y 33, que no parecenespecialmente anómalos en el gráfico del modelo ajustado.

1.7 Previsiones

Si se quieren conocer las previsiones de las ventas del supermercado que estamosestudiando, a lo largo de las tres próximas semanas (18 días) en la hojaTendencia−−−−Modelo prolongar las columnas del tiempo, la tendencia, la estacionalidad ycrear una nueva columna para las previsiones.

Para la columna A, Tiempo, arrastrar presionando la tecla Ctrl desde la casilla A73 hasta laA91, donde ha de aparecer el valor 90.

En la E74, Estacionalidad, el primer valor que se debe añadir es el que corresponde altiempo 73, es decir múltiple de 6 más 1; por tanto, hay que copiar desde el primer valor delíndice hasta el 18. Marcar como bloque las casillas E2−E19 y hacer Edición 6666 Copiar.

Situados en E74, Edición 6666 Pegar.

En la F, Tendencia, arrastrar la expresión desde el último valor disponible, el 73, hasta eldeseado, el 91.Situados en I1, poner como título Previsiones.

En I74 escribir la expresión = E74 + F74 y arrastrarla hasta E91.

Haciendo eso, obtenemos los resultados que se muestran en la página 110.

El gráfico de las previsiones, junto con la serie original, se obtendrá seleccionando A1−−−−A91,C1−−−−C91 y I1−−−−I91 de la hoja Tendencia−−−−Modelo.

Con el icono de gráficos

Asistente para Gráficos (figura 1.5)XY (Dispersión)(3; 1), Dispersión con puntos conectados por líneasSiguiente

© Los autores, 2001; © Edicions UPC, 2001.

p106 Series temporales

Paso 2: Siguiente

Paso 3: Poner los títulos, por ejemplo Serie y previsiones, tiempo y ventas, sacarla leyenda y Siguiente

Paso 4: Situar el gráfico como ¿ Objeto en la hoja Gráficos. Terminar

Puede ser necesario editar el gráfico por que la escala de abscisas vaya desde cero hastaochenta, y también modificar los tipos de líneas y puntos de la serie Y y de la serieprevisiones, para destacar claramente los dos grupos de puntos.

El resultado es el gráfico de la página 114.

Conclusiones: Las previsiones siguen el mismo tipo de comportamiento que los datosoriginales y, dada la bondad del modelo, pueden considerarse lo suficientemente fiables.

Pero, ¿tenemos derecho a hacer previsiones de aquí a 18 días?; ¿podríamos hacerprevisiones a más largo plazo? La práctica 2 nos dará herramientas para contestar a estaspreguntas.

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p107

1.8 Resultados

123456789

1011121314151617181920212223242526272829303132333435363738394041424344454647484950

A B C D E F G HSemana Dia Tiempo Y Y(p=6) Y móvil W Ind. Est

1 lunes 1 3968 -2342,521 martes 2 4572 -951,071 miércoles 3 3964 -1974,481 jueves 4 6326 6135,00 6103,75 222,25 293,631 viernes 5 9673 6072,50 6138,75 3534,25 3087,201 sábado 6 8307 6205,00 6188,25 2118,75 1887,242 lunes 7 3593 6171,50 6202,92 -2609,92 -2342,522 martes 8 5367 6234,33 6218,67 -851,67 -951,072 miércoles 9 3763 6203,00 6194,67 -2431,67 -1974,482 jueves 10 6703 6186,33 6196,67 506,33 293,632 viernes 11 9485 6207,00 6152,42 3332,58 3087,202 sábado 12 8207 6097,83 6079,08 2127,92 1887,243 lunes 13 3717 6060,33 5981,58 -2264,58 -2342,523 martes 14 4712 5902,83 5871,75 -1159,75 -951,073 miércoles 15 3538 5840,67 5781,83 -2243,83 -1974,483 jueves 16 5758 5723,00 5672,25 85,75 293,633 viernes 17 9112 5621,50 5626,42 3485,58 3087,203 sábado 18 7501 5631,33 5640,08 1860,92 1887,244 lunes 19 3108 5648,83 5720,33 -2612,33 -2342,524 martes 20 4771 5791,83 5774,75 -1003,75 -951,074 miércoles 21 3643 5757,67 5798,67 -2155,67 -1974,484 jueves 22 6616 5839,67 5882,17 733,83 293,634 viernes 23 8907 5924,67 5896,00 3011,00 3087,204 sábado 24 7993 5867,33 5923,25 2069,75 1887,245 lunes 25 3618 5979,17 5895,83 -2277,83 -2342,525 martes 26 4427 5812,50 5801,75 -1374,75 -951,075 miércoles 27 4314 5791,00 5735,08 -1421,08 -1974,485 jueves 28 5616 5679,17 5619,25 -3,25 293,635 viernes 29 8778 5559,33 5600,25 3177,75 3087,205 sábado 30 7322 5641,17 5633,83 1688,17 1887,246 lunes 31 2899 5626,50 5660,58 -2761,58 -2342,526 martes 32 4918 5694,67 5689,17 -771,17 -951,076 miércoles 33 4226 5683,67 5713,92 -1487,92 -1974,486 jueves 34 6025 5744,17 5786,58 238,42 293,636 viernes 35 8712 5829,00 5824,92 2887,08 3087,206 sábado 36 7685 5820,83 5767,75 1917,25 1887,247 lunes 37 3408 5714,67 5665,67 -2257,67 -2342,527 martes 38 4869 5616,67 5577,25 -708,25 -951,077 miércoles 39 3589 5537,83 5510,75 -1921,75 -1974,487 jueves 40 5437 5483,67 5442,58 -5,58 293,637 viernes 41 8239 5401,50 5348,83 2890,17 3087,207 sábado 42 7360 5296,17 5303,67 2056,33 1887,248 lunes 43 2915 5311,17 5363,08 -2448,08 -2342,528 martes 44 4237 5415,00 5458,00 -1221,00 -951,078 miércoles 45 3679 5501,00 5510,58 -1831,58 -1974,488 jueves 46 6060 5520,17 5525,50 534,50 293,638 viernes 47 8755 5530,83 5508,67 3246,33 3087,208 sábado 48 7475 5486,50 5454,17 2020,83 1887,249 lunes 49 2979 5421,83 5361,50 -2382,50 -2342,52

Hoja: Datos

© Los autores, 2001; © Edicions UPC, 2001.

p108 Series temporales

51525354555657585960616263646566676869707172737475767778798081828384858687888990

A B C D E F G H9 martes 50 3971 5301,17 5270,92 -1299,92 -951,079 miércoles 51 3291 5240,67 5183,58 -1892,58 -1974,489 jueves 52 5336 5126,50 5173,17 162,83 293,639 viernes 53 8392 5219,83 5280,08 3111,92 3087,209 sábado 54 6790 5340,33 5326,08 1463,92 1887,24

10 lunes 55 3539 5311,83 5369,33 -1830,33 -2342,5210 martes 56 4694 5426,83 5376,83 -682,83 -951,0710 miércoles 57 3120 5326,83 5368,83 -2248,83 -1974,4810 jueves 58 6026 5410,83 5387,08 638,92 293,6310 viernes 59 7792 5363,33 5365,92 2426,08 3087,2010 sábado 60 7294 5368,50 5377,42 1916,58 1887,2411 lunes 61 3254 5386,33 5349,83 -2095,83 -2342,5211 martes 62 4725 5313,33 5357,33 -632,33 -951,0711 miércoles 63 3227 5401,33 5376,42 -2149,42 -1974,4811 jueves 64 5588 5351,50 5349,42 238,58 293,6311 viernes 65 8320 5347,33 5340,92 2979,08 3087,2011 sábado 66 6995 5334,50 5353,08 1641,92 1887,2412 lunes 67 3229 5371,67 5333,42 -2104,42 -2342,5212 martes 68 4648 5295,17 5281,75 -633,75 -951,0712 miércoles 69 3450 5268,33 5262,33 -1812,33 -1974,4812 jueves 70 5129 5256,33 293,6312 viernes 71 8159 3087,2012 sábado 72 6923 1887,24

Promedio de Wdia Total Ind. Estlunes -2331,37 -2342,5202martes -939,924 -951,07323miércoles -1963,33 -1974,4823jueves 304,7803 293,631313viernes 3098,348 3087,19949sábado 1898,394 1887,24495Total general 11,14899

Hoja: Datos (continuación)

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p109

123456789

1011121314151617181920212223242526272829303132333435363738394041424344454647484950

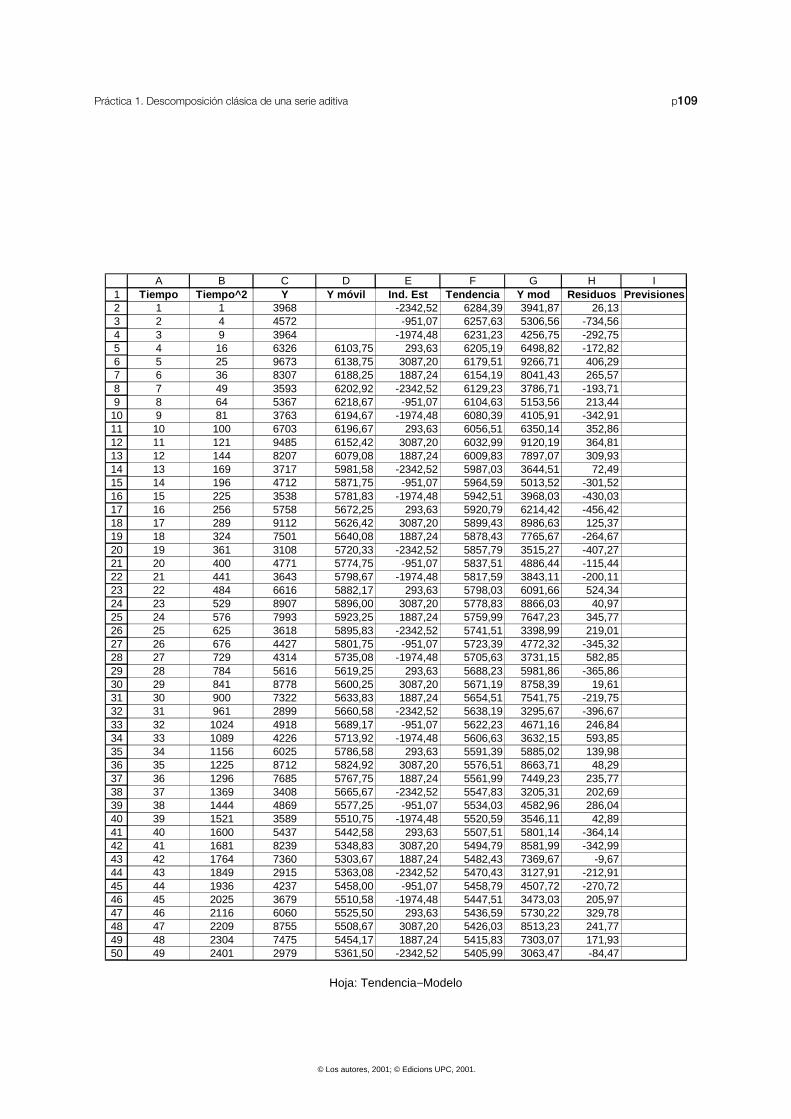

A B C D E F G H ITiempo Tiempo^2 Y Y móvil Ind. Est Tendencia Y mod Residuos Previsiones

1 1 3968 -2342,52 6284,39 3941,87 26,132 4 4572 -951,07 6257,63 5306,56 -734,563 9 3964 -1974,48 6231,23 4256,75 -292,754 16 6326 6103,75 293,63 6205,19 6498,82 -172,825 25 9673 6138,75 3087,20 6179,51 9266,71 406,296 36 8307 6188,25 1887,24 6154,19 8041,43 265,577 49 3593 6202,92 -2342,52 6129,23 3786,71 -193,718 64 5367 6218,67 -951,07 6104,63 5153,56 213,449 81 3763 6194,67 -1974,48 6080,39 4105,91 -342,9110 100 6703 6196,67 293,63 6056,51 6350,14 352,8611 121 9485 6152,42 3087,20 6032,99 9120,19 364,8112 144 8207 6079,08 1887,24 6009,83 7897,07 309,9313 169 3717 5981,58 -2342,52 5987,03 3644,51 72,4914 196 4712 5871,75 -951,07 5964,59 5013,52 -301,5215 225 3538 5781,83 -1974,48 5942,51 3968,03 -430,0316 256 5758 5672,25 293,63 5920,79 6214,42 -456,4217 289 9112 5626,42 3087,20 5899,43 8986,63 125,3718 324 7501 5640,08 1887,24 5878,43 7765,67 -264,6719 361 3108 5720,33 -2342,52 5857,79 3515,27 -407,2720 400 4771 5774,75 -951,07 5837,51 4886,44 -115,4421 441 3643 5798,67 -1974,48 5817,59 3843,11 -200,1122 484 6616 5882,17 293,63 5798,03 6091,66 524,3423 529 8907 5896,00 3087,20 5778,83 8866,03 40,9724 576 7993 5923,25 1887,24 5759,99 7647,23 345,7725 625 3618 5895,83 -2342,52 5741,51 3398,99 219,0126 676 4427 5801,75 -951,07 5723,39 4772,32 -345,3227 729 4314 5735,08 -1974,48 5705,63 3731,15 582,8528 784 5616 5619,25 293,63 5688,23 5981,86 -365,8629 841 8778 5600,25 3087,20 5671,19 8758,39 19,6130 900 7322 5633,83 1887,24 5654,51 7541,75 -219,7531 961 2899 5660,58 -2342,52 5638,19 3295,67 -396,6732 1024 4918 5689,17 -951,07 5622,23 4671,16 246,8433 1089 4226 5713,92 -1974,48 5606,63 3632,15 593,8534 1156 6025 5786,58 293,63 5591,39 5885,02 139,9835 1225 8712 5824,92 3087,20 5576,51 8663,71 48,2936 1296 7685 5767,75 1887,24 5561,99 7449,23 235,7737 1369 3408 5665,67 -2342,52 5547,83 3205,31 202,6938 1444 4869 5577,25 -951,07 5534,03 4582,96 286,0439 1521 3589 5510,75 -1974,48 5520,59 3546,11 42,8940 1600 5437 5442,58 293,63 5507,51 5801,14 -364,1441 1681 8239 5348,83 3087,20 5494,79 8581,99 -342,9942 1764 7360 5303,67 1887,24 5482,43 7369,67 -9,6743 1849 2915 5363,08 -2342,52 5470,43 3127,91 -212,9144 1936 4237 5458,00 -951,07 5458,79 4507,72 -270,7245 2025 3679 5510,58 -1974,48 5447,51 3473,03 205,9746 2116 6060 5525,50 293,63 5436,59 5730,22 329,7847 2209 8755 5508,67 3087,20 5426,03 8513,23 241,7748 2304 7475 5454,17 1887,24 5415,83 7303,07 171,9349 2401 2979 5361,50 -2342,52 5405,99 3063,47 -84,47

Hoja: Tendencia−Modelo

© Los autores, 2001; © Edicions UPC, 2001.

p110 Series temporales

51525354555657585960616263646566676869707172737475767778798081828384858687888990919293949596979899100101102103104105106107108109110111112

A B C D E F G H I50 2500 3971 5270,92 -951,07 5396,51 4445,44 -474,4451 2601 3291 5183,58 -1974,48 5387,39 3412,91 -121,9152 2704 5336 5173,17 293,63 5378,63 5672,26 -336,2653 2809 8392 5280,08 3087,20 5370,23 8457,43 -65,4354 2916 6790 5326,08 1887,24 5362,19 7249,43 -459,4355 3025 3539 5369,33 -2342,52 5354,51 3011,99 527,0156 3136 4694 5376,83 -951,07 5347,19 4396,12 297,8857 3249 3120 5368,83 -1974,48 5340,23 3365,75 -245,7558 3364 6026 5387,08 293,63 5333,63 5627,26 398,7459 3481 7792 5365,92 3087,20 5327,39 8414,59 -622,5960 3600 7294 5377,42 1887,24 5321,51 7208,75 85,2561 3721 3254 5349,83 -2342,52 5315,99 2973,47 280,5362 3844 4725 5357,33 -951,07 5310,83 4359,76 365,2463 3969 3227 5376,42 -1974,48 5306,03 3331,55 -104,5564 4096 5588 5349,42 293,63 5301,59 5595,22 -7,2265 4225 8320 5340,92 3087,20 5297,51 8384,71 -64,7166 4356 6995 5353,08 1887,24 5293,79 7181,03 -186,0367 4489 3229 5333,42 -2342,52 5290,43 2947,91 281,0968 4624 4648 5281,75 -951,07 5287,43 4336,36 311,6469 4761 3450 5262,33 -1974,48 5284,79 3310,31 139,6970 4900 5129 293,63 5282,51 5576,14 -447,1471 5041 8159 3087,20 5280,59 8367,79 -208,7972 5184 6923 1887,24 5279,03 7166,27 -243,2773 -2342,52 5277,83 2935,3174 -951,07 5276,99 4325,9275 -1974,48 5276,51 3302,0376 293,63 5276,39 5570,0277 3087,20 5276,63 8363,8378 1887,24 5277,23 7164,4779 -2342,52 5278,19 2935,6780 -951,07 5279,51 4328,4481 -1974,48 5281,19 3306,7182 293,63 5283,23 5576,8683 3087,20 5285,63 8372,8384 1887,24 5288,39 7175,6385 -2342,52 5291,51 2948,9986 -951,07 5294,99 4343,9287 -1974,48 5298,83 3324,3588 293,63 5303,03 5596,6689 3087,20 5307,59 8394,7990 1887,24 5312,51 7199,75

Resumen

stad st cosR 0,92513R^2 0,85587R^2 ajust 0,85130Error típico 114,20021n 66

ANOVAu S de C C Va o p

Regresión 2 4879153,47 2439576,7 187,059889 3,1646E-27Residuos 63 821626,351 13041,688Total 65 5700779,82

Coefs o t p co t Va o pOrd. Origen 6311,5139 51,8296 121,7743 1,7087E-76Tiempo -27,3032 3,2473 -8,4079 6,9185E-12Tiempo^2 0,1832 0,0433 4,2298 7,7177E-05

Hoja: Tendencia−Modelo (continuación)

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p111

Evolución cronológica

0

4000

8000

12000

0 12 24 36 48 60 72

tiempo

Ven t as

Medias móviles (p=6)

0

4000

8000

12000

0 12 24 36 48 60 72

Tiempo

Hoja: Gráficos

© Los autores, 2001; © Edicions UPC, 2001.

p112 Series temporales

Media móvil (tendencia)

5000

6000

7000

0 12 24 36 48 60 72

tiempo

Tendencia

5000

6000

7000

0 12 24 36 48 60 72

tiempo

Hoja: Gráficos (continuación)

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 1. Descomposición clásica de una serie aditiva p113

Índices estacionales

-3000

-2000

-1000

0

1000

2000

3000

4000

1 2 3 4 5 6

Modelo ajustado

0

4000

8000

12000

0 12 24 36 48 60 72

tiempo

Vent as

Hoja: Gráficos (continuación)

© Los autores, 2001; © Edicions UPC, 2001.

p114 Series temporales

Residuos

-800

-400

0

400

800

0 12 24 36 48 60 72

tiempo

Serie y previsiones

0

2000

4000

6000

8000

10000

12000

0 30 60 90

tiempo

Ventas

Hoja: Gráficos (continuación)

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 2. Autocorrelación y correlograma p115

PRÁCTICA 2. AUTOCORRELACIÓN Y CORRELOGRAMA

OBJETIVO: Con los datos del valor diario de la caja, resultado de las ventas de unsupermercado a lo largo de 12 semanas, que han sido analizados en la práctica anterior, sehan de calcular los coeficientes de autocorrelación, estudiar su significación estadística yobtener el correlograma; el objetivo final es ver hasta qué valor del tiempo se pueden hacerprevisiones.

Todo eso se realizará mediante la hoja de cálculo Excel 97 de Microsoft.

2.1 Recuperacion de los datos

Desde Excel hay que recuperar el archivo que contiene los datos objeto de la práctica, y quese encuentra en el directorio habitual de la red, siguiendo la secuencia,

Archivo 6666 Abrir

y ahora ir al directorio donde se encuentra el archivo Practica 2.xls, seleccionarlo ypresionar sobre Abrir.

Una vez tenemos el archivo abierto, observamos que consta de una hoja llamada Datosdonde figuran 3 columnas de 72 valores cada una. En cada columna hay 72 valores, esdecir, empieza en la fila 1 (con el título) y acaba en la 73. Recordemos que son los mismosvalores de la práctica 1.

2.2 Cálculo de los coeficientes de autocorrelación

Según hemos visto en el texto sobre series temporales, el coeficiente de autocorrelación secalcula como

kk

0

ˆr s

ˆ=

γγ

donde

N k

i i ki 1

k

(Y Y ) (Y Y )ˆ

N

−

+=

− −=

∑γ y

N2

ii 1

0

(Y Y)ˆ

N=

−=

∑γ

con la recomendación de N > 50 y k ≤ N/4.

En el caso de la práctica, el número de observaciones es N = 72, hecho que nos permitellegar hasta un valor de k igual a 18.

En primer lugar debemos disponer de los valores de la variable centrada, o sea de

iY Y− . Escribimos Y−−−−Ybar como título en la casilla D1, y en la D2 la expresión

= C2 - PROMEDIO(C$2:C$73)

© Los autores, 2001; © Edicions UPC, 2001.

p116 Series temporales

Observaremos que se ha fijado el conjunto de valores de Y (columna C) con el símbolo $,con la finalidad de que al arrastrar la fórmula no vayan cambiando los valores con los que secalcula la media. Extendemos la expresión hasta D73.

En la casilla G1 escribimos como título gamma_0, y en la G2 la expresión que permitecalcular su valor

= VARP(C2:C73)

Aquí se ha utilizado VARP en lugar de VAR para que el divisor sea N y no N−1 como seríaen el otro caso.

Para comenzar a preparar la tabla de resultados, se titulan

F8 ÄÄÄÄ k G8 ÄÄÄÄ gamma_k H8 ÄÄÄÄ r_k I8 ÄÄÄÄ r_k^2J8 ÄÄÄÄV(r_k) K8 ÄÄÄÄ −−−−2S(r_k) L8 ÄÄÄÄ +2S(r_k)

En F9 se introduce el valor 1, y se arrastra en forma de incremento (presionandosimultáneamente la tecla de Ctrl) hasta F26; aquí habrá un 18.

En la columna G introducimos la expresión de la covariancia, γk, de la página anterior, queen el numerador tiene el producto escalar de dos vectores: el primero va desde Y1− Y

hasta 72 KY Y− − , o sea, de D2 a D(73–k), y el segundo de Y1+k − Y hasta Y72 − Y , o sea, deD(2+k) a D73. Esto es un problema para arrastrar la fórmula de una casilla a las siguientes,ya que al aumentar el desplazamiento k un subíndice aumenta, (el 2+k), pero el otrodisminuye, (el 73−k). Este hecho obligará a escribir la fórmula, arrastrarla y, después,manualmente, y casilla a casilla, modificar el contador que tiene que decrecer. Ateniéndonosa ello en G9 debemos introducir la expresión de la covariancia para Kl, que se puede hacermediante la función SUMAPRODUCTO; es decir, presionaremos sobre el icono de

funciones y seleccionaremos, de entre las Matemáticas y trigonométricas, laSUMAPRODUCTO (figura 2.1), que no es más que el producto escalar de dos vectores,

Fig. 2.1

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 2. Autocorrelación y correlograma p117

En el cuadro siguiente (figura 2.2), especificaremos los valores que vamos a utilizar,teniendo cuidado de fijar las posiciones inamovibles ($2 del primer vector y $73 por elsegundo), ya que, como se ha comentado, el primer vector siempre empieza en el primervalor de la Y centrada, eso es, D2, mientras que el segundo siempre acaba en el últimovalor de Y centrada, o sea, D73. Así el primer vector va de D$2 hasta D72 y el segundo deD3 hasta D$73. Una vez se presiona la tecla Aceptar, en la ventana superior queda escritala expresión = SUMAPRODUCTO(D$2... D$73): dicha expresión hay que ponerla entreparéntesis y dividirla por el número total de observaciones (72 en este caso) a fin de obtenerla autocovariancia para k=1. En la figura 2.3 se muestra cómo finalmente queda definida lacasilla G9.

Fig. 2.2

Fig. 2.3

Esta expresión se debe arrastrar hasta G26 y, de momento, no hacer caso de lo queresulte. Ahora hay que cambiar la posición final del segundo elemento de la fórmula en cadacasilla de esta columna. Así

© Los autores, 2001; © Edicions UPC, 2001.

p118 Series temporales

Celda k expresión actual expresión definitiva

G10 2 =(SUMAPRODUCTO(D$2:D73 ... =(SUMAPRODUCTO(D$2:D71...

G11 3 =(SUMAPRODUCTO(D$2:D74 ... =(SUMAPRODUCTO(D$2:D70...

••• ••• •••

G25 17 =(SUMAPRODUCTO(D$2:D88 ... =(SUMAPRODUCTO(D$2:D56...

G26 18 =(SUMAPRODUCTO(D$2:D89 ... =(SUMAPRODUCTO(D$2:D55...

Observar los valores resultantes en la página 120.

En H9, escribir la expresión del coeficiente de autocorrelación, eso es: = G9/G$2, y arrastrarhasta H26, donde figurará =G26/G$2.

La columna I tiene los cuadrados de los coeficientes de autocorrelación; para ello hay quehacer I9 =H9*H9 y extenderlo hasta I26.

En la columna J se ha de calcular la variancia de cada coeficiente, que según el texto deteoría es

1

1V(r )

N≅ y

k 12

k ii 1

1V(r ) 1 2 r

N

−

=

≅ + ∑

Hacer J9 = 1/72J10 = (1+2*SUMA(I$9:I9))/72

y arrastrar hasta J26 donde habrá la expresión =(1+2*SUMA(I$9:I25))/72. Los extremos delintervalo de no significación, ± 2S(r_k), estarán en las columnas K y L.

K9 = −−−−2*RAIZ(J9)L9 = 2*RAIZ(J9)

Arrastrar estas expresiones hasta K26 y L26. La tabla completa de resultados está en laspáginas 120 y 121.

2.3 Autocorrelograma

El gráfico se obtiene seleccionando F9 − F26, H9 − H26, K9 − K26 y L9 − L26.

Con el icono de gráficos

Asistente para GráficosXY (Dispersión)(3; 1), Dispersión con puntos conectados por líneas

Siguiente

Paso 1: Siguiente

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 2. Autocorrelación y correlograma p119

Paso 2: SiguientePaso 3: Poner los títulos, por ejemplo Autocorrelograma, quitar la leyenda y

Siguiente

Paso 4: Situar el gráfico con ¿ Objeto en la actual hoja Datos. Terminar

Situar el gráfico en la posición y el tamaño deseado, y editarlo para que presente el aspectohabitual de un correlograma.

Seleccionando un punto de la Serie 1, y haciendo clic con el botón derecho del ratón, sale elcuadro de la figura 2.4. Seleccionar:

Tipo de gráfico 6 Columnas Aceptar

Fig. 2.4

Igualmente, sobre un punto de la Serie 2, en la pantalla de la figura 2.4, hacer

Formato de serie de datos

Carpeta Tramas:

Z Línea suavizada Marcador ¿Ninguno

Repetir la misma operación, una vez situados en un punto de la Serie 3.

Si es necesario, se pueden quitar decimales del eje de ordenadas; para eso tendremos quesituarnos sobre el Eje de valores, y entonces, con doble clic, o presionando el botónderecho del ratón, seguir la secuencia

Formato de ejesCarpeta Número Posiciones decimales

y para quitar los valores de k de dentro del gráfico, en el Eje de categorías, eje de abscisas,

Formato de ejesCarpeta Tramas Rótulos de marca de graduación ¿ Ninguno

El resultado es el gráfico de la página 121.

Comentarios: En el correlograma se confirma claramente la estacionalidad de período 6.El coeficiente de autocorrelación asociado a k=18 aún es significativo, por eso se puedenhacer previsiones para los próximos 18 días, o sea, 3 semanas de ventas.

© Los autores, 2001; © Edicions UPC, 2001.

p120 Series temporales

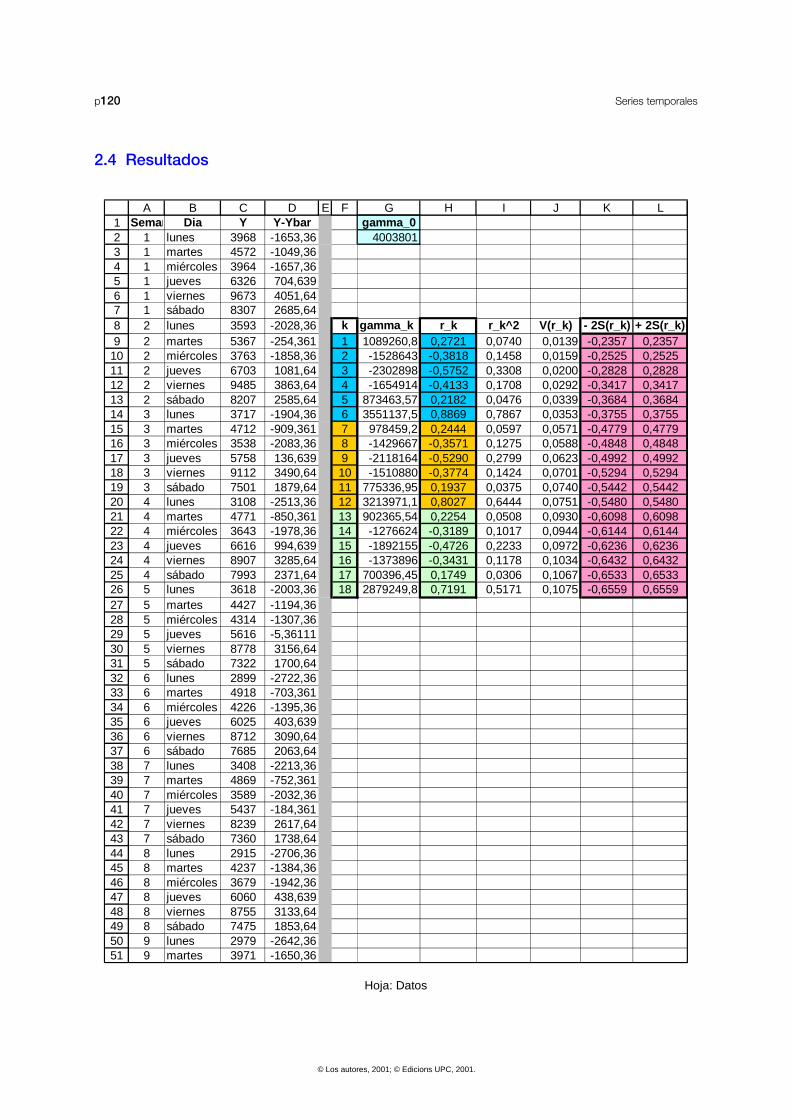

2.4 Resultados

123456789

101112131415161718192021222324252627282930313233343536373839404142434445464748495051

A B C D E F G H I J K LSeman Dia Y Y-Ybar gamma_0

1 lunes 3968 -1653,36 40038011 martes 4572 -1049,361 miércoles 3964 -1657,361 jueves 6326 704,6391 viernes 9673 4051,641 sábado 8307 2685,642 lunes 3593 -2028,36 k gamma_k r_k r_k^2 V(r_k) - 2S(r_k) + 2S(r_k)2 martes 5367 -254,361 1 1089260,8 0,2721 0,0740 0,0139 -0,2357 0,23572 miércoles 3763 -1858,36 2 -1528643 -0,3818 0,1458 0,0159 -0,2525 0,25252 jueves 6703 1081,64 3 -2302898 -0,5752 0,3308 0,0200 -0,2828 0,28282 viernes 9485 3863,64 4 -1654914 -0,4133 0,1708 0,0292 -0,3417 0,34172 sábado 8207 2585,64 5 873463,57 0,2182 0,0476 0,0339 -0,3684 0,36843 lunes 3717 -1904,36 6 3551137,5 0,8869 0,7867 0,0353 -0,3755 0,37553 martes 4712 -909,361 7 978459,2 0,2444 0,0597 0,0571 -0,4779 0,47793 miércoles 3538 -2083,36 8 -1429667 -0,3571 0,1275 0,0588 -0,4848 0,48483 jueves 5758 136,639 9 -2118164 -0,5290 0,2799 0,0623 -0,4992 0,49923 viernes 9112 3490,64 10 -1510880 -0,3774 0,1424 0,0701 -0,5294 0,52943 sábado 7501 1879,64 11 775336,95 0,1937 0,0375 0,0740 -0,5442 0,54424 lunes 3108 -2513,36 12 3213971,1 0,8027 0,6444 0,0751 -0,5480 0,54804 martes 4771 -850,361 13 902365,54 0,2254 0,0508 0,0930 -0,6098 0,60984 miércoles 3643 -1978,36 14 -1276624 -0,3189 0,1017 0,0944 -0,6144 0,61444 jueves 6616 994,639 15 -1892155 -0,4726 0,2233 0,0972 -0,6236 0,62364 viernes 8907 3285,64 16 -1373896 -0,3431 0,1178 0,1034 -0,6432 0,64324 sábado 7993 2371,64 17 700396,45 0,1749 0,0306 0,1067 -0,6533 0,65335 lunes 3618 -2003,36 18 2879249,8 0,7191 0,5171 0,1075 -0,6559 0,65595 martes 4427 -1194,365 miércoles 4314 -1307,365 jueves 5616 -5,361115 viernes 8778 3156,645 sábado 7322 1700,646 lunes 2899 -2722,366 martes 4918 -703,3616 miércoles 4226 -1395,366 jueves 6025 403,6396 viernes 8712 3090,646 sábado 7685 2063,647 lunes 3408 -2213,367 martes 4869 -752,3617 miércoles 3589 -2032,367 jueves 5437 -184,3617 viernes 8239 2617,647 sábado 7360 1738,648 lunes 2915 -2706,368 martes 4237 -1384,368 miércoles 3679 -1942,368 jueves 6060 438,6398 viernes 8755 3133,648 sábado 7475 1853,649 lunes 2979 -2642,369 martes 3971 -1650,36

Hoja: Datos

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 2. Autocorrelación y correlograma p121

52535455565758596061626364656667686970717273747576

A B C D E F G H I J K L9 miércoles 3291 -2330,369 jueves 5336 -285,3619 viernes 8392 2770,649 sábado 6790 1168,6410 lunes 3539 -2082,3610 martes 4694 -927,36110 miércoles 3120 -2501,3610 jueves 6026 404,63910 viernes 7792 2170,6410 sábado 7294 1672,6411 lunes 3254 -2367,3611 martes 4725 -896,36111 miércoles 3227 -2394,3611 jueves 5588 -33,361111 viernes 8320 2698,6411 sábado 6995 1373,6412 lunes 3229 -2392,3612 martes 4648 -973,36112 miércoles 3450 -2171,3612 jueves 5129 -492,36112 viernes 8159 2537,6412 sábado 6923 1301,64

Hoja: Datos (continuación)

AUTOCORRELOGRAMA

-1,0

-0,5

0,0

0,5

1,0

© Los autores, 2001; © Edicions UPC, 2001.

p122 Series temporales

PRÁCTICA 3. MODELIZACIÓN DE UNA SERIE CON VARIABLES CATEGÓRICAS

OBJETIVO: Se dispone de la evolución de un indicador económico a lo largo de 62trimestres. Tenemos que analizar los datos de esta serie cronológica, estimar el modelo decomportamiento con variables categóricas, estudiar su ajuste y hacer las previsionespertinentes. Todo esto se realizará mediante la hoja de cálculo Excel 97 de Microsoft.

3.1 Recuperación de los datos

Desde Excel recuperar el archivo que contiene los datos objeto de la práctica, y que seencuentran en el directorio habitual de la red. Por esto hemos de seguir la secuencia (figura3.1):

Archivo 6 Abrir

Y ahora ir al directorio donde se encuentra el archivo Practica 3.xls, seleccionarlo y Abrir.

Fig. 3.1

Una vez tenemos el archivo abierto, observamos que consta de una hoja denominada Datosdonde figuran 2 columnas de 62 valores cada una, con la estructura mostrada parcialmenteen la figura 3.2. En cada columna hay 62 valores, es decir, se empieza en la fila 1 (con eltítulo) y se acaba en la 63.

La columna A, llamada t, contiene valores de 1 a 62, correspondientes a los 62 intervalos detiempo (trimestres) en que se ha recogido la información, y la B, con el nombre de Y,contiene los valores del indicador económico que se está estudiando.

Fig. 3.2

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 3. Modelización de una serie con variables categóricas p123

3.2 Análisis de la evolución de la serie cronológica

En primer lugar, hemos de analizar la evolución de la serie, cosa que ya hemos hecho en lapráctica nº1, pero es suficientemente rápido como para hacerlo de nuevo. Se selecciona

desde A1 hasta B63 (columnas t y Y) y se presiona el icono de gráficos , o también,en la barra de herramientas, Insertar y después Gráfico.

En el Asistente para Gráficos (figura 3.3) hemos de seleccionar XY (Dispersión) y ahorala opción (3; 1), es decir, Dispersión con puntos de datos conectados con líneas yTerminar.Situar el gráfico en el lugar que se desee, y editarlo según convenga.

Fig. 3.3

El resultado es el primer gráfico de la página 134 de esta práctica.Parece detectarse una estacionalidad de período 4, hecho que debemos confirmar medianteel correlograma. Este gráfico ha sido el objetivo de la práctica 2; aplicando la metodologíaexpuesta a los datos actuales resulta el correlograma mostrado en la página 132, donde sepuede ver, por una parte, la evidencia de una estacionalidad de período 4 y, por otra, que esadmisible hacer previsiones para cinco intervalos de tiempo.

Conclusiones: Se detecta una clara estacionalidad, de período p=4, y posiblemente unatendencia creciente y cuadrática. El modelo que se tendrá que estudiar será

Y = αααα0 + αααα1 t + αααα2 t2 + ββββ2 Q2 + ββββ3 Q3 + ββββ4 Q4 + ββββ5 Q2 t + ββββ6 Q3 t + ββββ7 Q4 t + εεεε

© Los autores, 2001; © Edicions UPC, 2001.

p124 Series temporales

3.3 Modelización con variables categóricas

Creación de las variables

Para poder modelizar la serie, en primer lugar hemos de crear las variables categóricas, oindicatrices, teniendo en cuenta que, en el caso de la práctica, el período p es igual a 4.Para ello, se preparan los títulos de las columnas que contendrán los valores de lasvariables categóricas. Recordando que las representamos por Q y que sus índices vandesde 2 hasta p (teoría de series temporales), en las casillas C1, D1 y E1 escribiremos Q2,Q3, y Q4, tal como muestra la figura 3.4.

A continuación rellenaremos cada variable categórica con sus valores. Al ser el período iguala 4, hay 4 combinaciones diferentes de ceros y unos, una para cada componente delperíodo, y sabiendo que Qi vale la unidad si el orden del tiempo asociado es igual a i, y valecero en cualquier otro caso, el conjunto de valores es el que se muestra en el bloque C2−E5, de la figura 3.4.

Una vez lleno el bloque anterior, sólo hemos de seleccionarlo y con Cortar y Pegar, llenartodas las casillas C ... E hasta la fila 63, o bien arrastrar el bloque presionandosimultáneamente el Ctrl (página 130).

Además, para estudiar el modelo, es necesario disponer de las columnas con los valorestQ2, tQ3 y tQ4, tiempo (t) y tiempo al cuadrado (t^2). Estos valores están en las columnas F,... J. Para llenar estas columnas, es ya evidente que lo que debemos hacer es definirlascomo

F2 = A2*C2, G2 = A2*D2, H2 = A2*E2, I2 =A2 y H2 = A2*A2.

Después arrastrar hasta la fila 63. En la figura 3.4 se puede ver la estructura que tomanestas columnas, y en la página 130 todos los valores.

Es una exigencia de Excel que todas las columnas de los términos que constituyen elmodelo hayan de ser consecutivas y contiguas.

Fig. 3.4

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 3. Modelización de una serie con variables categóricas p125

Obtención del modelo

De acuerdo con la naturaleza de los datos hay que plantear el modelo

20 1 2 2 2 3 3 4 4 5 2 6 3 7 4

ˆ ˆ ˆ ˆ ˆ ˆˆ ˆ ˆ ˆY t t Q Q Q Q t Q t Q t= + + + + + + + +α α α β β β β β β

Para estimar los coeficientes y estudiar su significación, el procedimiento es:

Herramientas 6666 Análisis de datos 6666 Regresión

En este momento aparece la pantalla de la figura 3.5, donde debemos rellenar los campossiguientes

Rango Y de entrada: $B$1:$B$63 (los valores de Y)

Rango X de entrada: $C$1:$J$63 (los valores de los regresores)

Z Rótulos

n Rango de salida $A$125 (una casilla que esté vacía)

Los resultados se pueden ver en la página 133, con el título •••• Primer paso

Conclusiones: El coeficiente del término Q2 no es significativo (su nivel de significación es p= 0,292 > 0,05). Debemos eliminarlo del modelo lineal y volver a estimar los coeficientes.

Fig. 3.5

© Los autores, 2001; © Edicions UPC, 2001.

p126 Series temporales

Para eliminar el término Q2 y rehacer la regresión, con la rutina Regresión de Excel, esnecesario que todos los términos del modelo estén juntos; por tanto hemos de eliminar lacolumna de Q2. Hacerlo así directamente podría ocasionar problemas y modificaciones enotras columnas ligadas a ésta. Para evitarlo recomendamos lo siguiente:

Seleccionar con el ratón desde B1 hasta J63, presionar el botón derecho y hacerCopiar.

Situarse, por ejemplo, en la casilla S1 (fila a partir de la cual todo está vacío) ydesplegar el menú Insertar (figura 3.6).

Fig. 3.6

Seleccionar Pegado especial y ahora ¿¿¿¿Valores (figura 3.7)

Fig. 3.7

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 3. Modelización de una serie con variables categóricas p127

Ahora eliminar la columna asociada a Q2 (la T en el caso del ejemplo): para ello sepincha sobre la letra T distintiva de la columna, que quedará enmarcada por una líneaque parpadea; entonces se presiona el botón derecho y se selecciona Eliminar. Deesta manera las columnas siguientes avanzan un lugar y vuelven a estar todas juntas,es decir, empiezan en la S (valores de Y) y acaban en la Z (valores de t^2)

Y ahora hay que proceder como antes:

Herramientas 6666 Análisis de datos 6666 Regresión

modificando los campos siguientes:

Rango X de entrada: $S$1:$Z$63 (los nuevos regresores)

n Rango de salida $A$150 (una casilla que esté vacía)

Los resultados se pueden ver en la página 133 con el título • Segundo paso

Conclusiones: El modelo definitivo es

Y = 97,81 + 2,03 t + 0,014 t2 − 7,75 Q3 + 20,57 Q

4 + 0,39 t Q

2 + 0,85 t Q

3 + 0,99 t Q

4

• Analizar y comentar los valores de los coeficientes del modelo, su significación y el valordel coeficiente de determinación (R^2) del ajuste.

3.4 Estimaciones y residuos

Valores estimados

Una vez establecido el modelo tenemos que examinar el ajuste entre los datos y los valoresestimados según el modelo ajustado.

Por eso, en primer lugar cogemos un bloque con los términos y los coeficientes del modelodefinitivamente obtenido y hacemos un Cortar y Pegar en L2; en L1 escribimos Modelo:resultarán las casillas destacadas en azul en la página 131.

Después, en N1 escribimos el título de la columna, Yest, y en N2 el modelo, es decir

= M$2+M$3*D2+M$4*E2+M$5*F2+M$6*G2+M$7*H2+M$8*I2+M$9*J2

Debemos destacar la exigencia de fijar las celdas que contienen los coeficientes del modelo,para que al arrastrar la fórmula se mantengan constantes.

Arrastrando la casilla N2 hasta la N63 se obtienen los valores calculados, comoestimaciones de la variable estudiada, que se pueden ver en la página 131.

© Los autores, 2001; © Edicions UPC, 2001.

p128 Series temporales

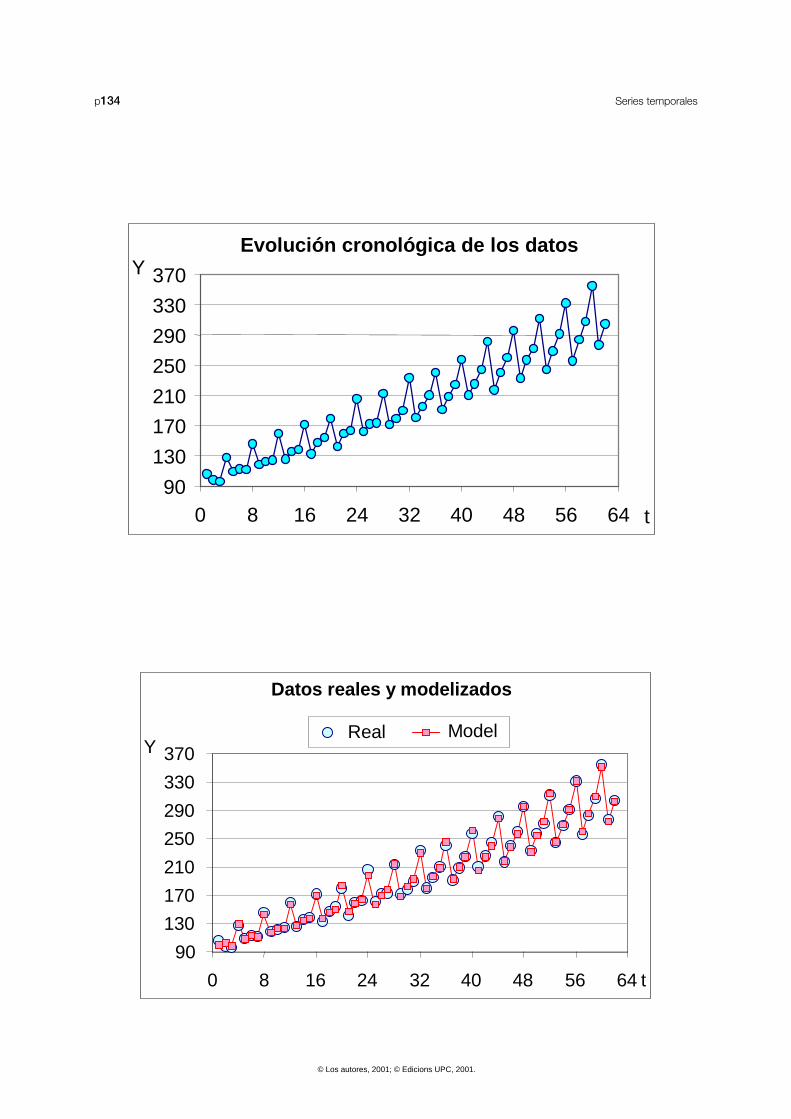

Gráfico de los valores reales enfrente de los estimados

Es necesario seleccionar desde B2 hasta B63 y, presionando la tecla Ctrl, desde N2 hasta

N63. Después se presiona el icono de los gráficos yAsistente para Gráficos

Líneas(2, 1) Línea con marcadores… Terminar

Situaremos el gráfico como Objeto en la misma hoja, y lo editaremos, en la posición, laamplitud y el estilo deseados. El resultado se puede ver en el segundo gráfico de lapágina 134.

Gráfico de residuos

En primer lugar debemos calcular los residuos; para esto es prepara la columna con eltítulo y se calculan los valores:

O1 : Res O2 = B2 −−−− N2 (arrastrar hasta O63 (página 131))

Para hacer el gráfico se selecciona desde O2 hasta O63, se presiona y

Asistente para GráficosLíneas

(2, 1) Línea con marcadores… Terminar

Situaremos el gráfico como Objeto en la misma hoja, y lo editaremos, en la posición, laamplitud y el estilo deseados. El resultado se puede ver en el primer gráfico de la página135.

Conclusiones: Observar y analizar detalladamente la evolución de los dos gráficos.

3.5 Previsiones

Atendiendo a que, según el correlograma (página 132), se pueden hacer previsiones paralos próximos 5 valores del tiempo, es necesario ampliar las columnas de las variablescategóricas y del tiempo con los 5 valores nuevos, del 63 hasta el 67. Estos valores se hande incorporar al final de la columna A, es decir desde A64 hasta A68 (página 130).

El primer valor para el que hay que hacer previsiones corresponde a t = 63, que es unmúltiple de 4 (15×4 = 60) más 3. Por tanto, la variable categórica Q3 valdrá 1 y las demás 0.Situados en C64 podemos copiar el bloque C4 – E8, que es el de las categóricas que seinicia en una tercera estación. Ahora seleccionaremos con el ratón desde F63 hasta J63 yarrastraremos hasta llenar la fila 68, que corresponde a la última previsión (página 130).

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 3. Modelización de una serie con variables categóricas p129

Prepararemos la columna de las previsiones:

K1 = Y Prev (título)

y en K64 escribiremos el modelo , es decir,

=M$2+M$3*D64+M$4*E64+M$5*F64+M$6*G64+M$7*H64+M$8*I64+M$9*J64

arrastraremos hasta K68 y tendremos los valores de las 5 previsiones (página131).

Para hacer el gráfico se selecciona desde B2 hasta B68 y, presionando el Ctrl, desde K2

hasta K68 y desde N2 hasta N68. Se presiona el icono de los gráficos y

Asistente para GráficosLíneas

(2, 1) Línea con marcadores…Terminar

Situaremos el gráfico como Objeto en la misma hoja, y lo editaremos, en la posición, eltamaño y el estilo deseados. El resultado se puede ver en el segundo gráfico de la página135.

Conclusiones: Analizar detalladamente el gráfico de las observaciones y las previsiones.Pensando que los datos corresponden a un indicador económico medido trimestralmente,comentar su evolución actual y futura así como el comportamiento diferencial propio decada trimestre.

© Los autores, 2001; © Edicions UPC, 2001.

p130 Series temporales

3.6 Resultados

1234567891011121314151617181920

A B C D E F G H I Jt Y Q2 Q3 Q4 tQ2 tQ3 tQ4 t t^21 105,86 0 0 0 0 0 0 1 12 97,79 1 0 0 2 0 0 2 43 96,1 0 1 0 0 3 0 3 94 127,44 0 0 1 0 0 4 4 165 108,78 0 0 0 0 0 0 5 256 112,61 1 0 0 6 0 0 6 367 111,43 0 1 0 0 7 0 7 498 145,71 0 0 1 0 0 8 8 649 118,37 0 0 0 0 0 0 9 81

10 121,89 1 0 0 10 0 0 10 10011 124,25 0 1 0 0 11 0 11 12112 159,55 0 0 1 0 0 12 12 14413 125,41 0 0 0 0 0 0 13 16914 135,4 1 0 0 14 0 0 14 19615 137,86 0 1 0 0 15 0 15 22516 171,44 0 0 1 0 0 16 16 25617 132,38 0 0 0 0 0 0 17 28918 147,59 1 0 0 18 0 0 18 32419 153,92 0 1 0 0 19 0 19 361

50515253545556575859606162636465666768

A B C D E F G H I J49 232,76 0 0 0 0 0 0 49 240150 256,84 1 0 0 50 0 0 50 250051 271,36 0 1 0 0 51 0 51 260152 311,42 0 0 1 0 0 52 52 270453 243,9 0 0 0 0 0 0 53 280954 268,42 1 0 0 54 0 0 54 291655 291,25 0 1 0 0 55 0 55 302556 331,96 0 0 1 0 0 56 56 313657 255,46 0 0 0 0 0 0 57 324958 283,53 1 0 0 58 0 0 58 336459 307,82 0 1 0 0 59 0 59 348160 354,72 0 0 1 0 0 60 60 360061 276,58 0 0 0 0 0 0 61 372162 304,72 1 0 0 62 0 0 62 384463 0 1 0 0 63 0 63 396964 0 0 1 0 0 64 64 409665 0 0 0 0 0 0 65 422566 1 0 0 66 0 0 66 435667 0 1 0 0 67 0 67 4489

Hoja: Datos

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 3. Modelización de una serie con variables categóricas p131

123456789

1011121314151617181920

K L M N OY Prev Modelo Y est Res

Ord. Origen 97,8112 99,856 6,004Q3 -7,7472 102,701 -4,911Q4 20,5667 98,828 -2,728tQ2 0,3863 130,677 -3,237tQ3 0,8484 108,319 0,461tQ4 0,9877 112,823 -0,213t 2,0302 110,913 0,517t^2 0,0143 143,433 2,277

117,238 1,132123,402 -1,512123,454 0,796156,645 2,905126,613 -1,203134,437 0,963136,451 1,409170,314 1,126136,445 -4,065145,928 1,662149,905 4,015

50515253545556575859606162636465666768

K L M N O231,526 1,234254,283 2,557273,960 -2,600313,863 -2,443245,464 -1,564269,881 -1,461291,520 -0,270332,095 -0,135259,859 -4,399285,935 -2,405309,537 -1,717350,782 3,938274,710 1,870302,445 2,275

328,010369,926290,018319,412346,939

Hoja: Datos (continuación)

© Los autores, 2001; © Edicions UPC, 2001.

p132 Series temporales

123456789

10111213141516171819202122232425262728

A B C D E F G H I J Kt Y Y-Ybar gamma_01 105,86 -94,918 4277,8982 97,79 -102,9883 96,1 -104,6784 127,44 -73,338 k gamma_k r_k r_k^2 V(r_k) - 2S(r_k) + 2S(r_k)5 108,78 -91,998 1 3562,405 0,833 0,693 0,016 -0,254 0,2546 112,61 -88,168 2 3408,788 0,797 0,635 0,038 -0,392 0,3927 111,43 -89,348 3 3149,145 0,736 0,542 0,059 -0,486 0,4868 145,71 -55,068 4 3466,645 0,810 0,657 0,076 -0,553 0,5539 118,37 -82,408 5 2791,202 0,652 0,426 0,098 -0,625 0,62510 121,89 -78,888 6 2671,875 0,625 0,390 0,111 -0,667 0,66711 124,25 -76,528 7 2435,804 0,569 0,324 0,124 -0,704 0,70412 159,55 -41,228 8 2711,854 0,634 0,402 0,134 -0,733 0,73313 125,41 -75,368 9 2076,334 0,485 0,236 0,147 -0,768 0,76814 135,4 -65,378 10 1964,898 0,459 0,211 0,155 -0,787 0,78715 137,86 -62,918 11 1745,883 0,408 0,167 0,162 -0,804 0,80416 171,44 -29,338 12 1990,675 0,465 0,217 0,167 -0,818 0,81817 132,38 -68,398 13 1385,336 0,324 0,105 0,174 -0,835 0,83518 147,59 -53,188 14 1281,548 0,300 0,090 0,178 -0,843 0,84319 153,92 -46,858 15 1082,582 0,253 0,064 0,180 -0,850 0,85020 179,39 -21,388 16 1282,895 0,300 0,090 0,182 -0,854 0,85421 141,59 -59,188 17 717,469 0,168 0,028 0,185 -0,861 0,86122 159,6 -41,178 18 636,614 0,149 0,022 0,186 -0,863 0,86323 163,23 -37,54824 205,54 4,76225 161,71 -39,06826 172,24 -28,53827 173,17 -27,608

AUTOCORRELOGRAMA

-1,0

-0,5

0,0

0,5

1,0

Hoja: Correl

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 3. Modelización de una serie con variables categóricas p133

Resultados de la regresión

Primer paso

Coef. de determinaciónR^2 0,99803327

ANÁLISIS DE VARIANZAnu S.C. C.M. F p-val

Regresión 8 264708,064 33088,508 3361,908 7,37E-69Residuos 53 521,636 9,842Total 61 265229,699

Coefs Error típico t p-valOrd. Origen 98,9145 1,7628 56,1129 6,95E-49Q2 -2,3396 2,1976 -1,0646 2,92E-01Q3 -8,8900 2,2637 -3,9271 2,50E-04Q4 19,4201 2,2980 8,4508 2,15E-11tQ2 0,4416 0,0602 7,3341 1,31E-09tQ3 0,8756 0,0633 13,8337 3,15E-19tQ4 1,0150 0,0634 16,0203 5,78E-22t 2,0067 0,0965 20,7852 3,82E-27t^2 0,0142 0,0014 10,1580 4,85E-14

Segundo paso

Coef. de determinaciónR^2 0,99799121

ANÁLISIS DE VARIANZAnu S.C. C.M. F p-val

Regresión 7 264696,908 37813,844 3832,546 2,00E-70Residuos 54 532,791 9,867Total 61 265229,699

Coefs Error típico t p-valOrd. Origen 97,8112 1,4278 68,5071 3,52E-54Q3 -7,7472 1,9955 -3,8823 2,84E-04Q4 20,5667 2,0325 10,1186 4,50E-14tQ2 0,3863 0,0304 12,6897 7,78E-18tQ3 0,8484 0,0580 14,6299 1,97E-20tQ4 0,9877 0,0580 17,0261 2,29E-23t 2,0302 0,0941 21,5725 3,26E-28t^2 0,0143 0,0014 10,1963 3,42E-14

© Los autores, 2001; © Edicions UPC, 2001.

p134 Series temporales

Evolución cronológica de los datos

90

130

170

210

250

290

330

370

0 8 16 24 32 40 48 56 64 t

Y

Datos reales y modelizados

90

130

170

210

250

290

330

370

0 8 16 24 32 40 48 56 64 t

Y Serie1 Serie2 Real Model

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 3. Modelización de una serie con variables categóricas p135

Residuos

-10

-5

0

5

10

0 8 16 24 32 40 48 56 64 t

R

Valores reales, modelizados y previsiones

90

130

170

210

250

290

330

370

410

0 8 16 24 32 40 48 56 64 72 t

Y

Serie1 Serie2 Serie3 Real Model Prev

© Los autores, 2001; © Edicions UPC, 2001.

p136 Series temporales

PRÁCTICA 4. MODELIZACIÓN Y PREVISIONES POR SUAVIZADO EXPONENCIAL (MÉTODO DE BROWN)

OBJETIVO: Se dispone de la evolución de un indicador económico durante 31 días. Hay queanalizar los datos de esta serie cronológica, estimar el modelo de comportamiento y hacerlas previsiones pertinentes. Todo esto se realizará mediante la hoja de cálculo Excel 97 deMicrosoft.

4.1 Recuperación de los datos

Desde Excel recuperar el archivo que contiene los datos objeto de la práctica, y que seencuentran en el directorio habitual de la red. Para ello, debemos seguir la secuencia (figura4.1)

Archivo 6 Abrir

y ahora ir al directorio donde se encuentra el archivo Práctica 4.xls, seleccionarlo ypresionar Abrir.

Fig. 4.1

Una vez está abierto el archivo, observamos que consta de una hoja denominada Datos con2 columnas de 31 valores cada una y la estructura mostrada en la figura 4.2.La columna A, llamada Tiempo, contiene valores de 1 a 31 y la B, llamada Y, contiene losvalores del índice económico que se está estudiando.

Fig. 4.2

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 4. Modelización y previsiones por suavizado exponencial p137

4.2 Análisis de la evolución de la serie cronológica

En primer lugar, hay que analizar la evolución de la serie: para ello se selecciona desde B1

hasta B32 (valores de Y) y se presiona el icono de gráficos , o también, en la barra deherramientas, Insertar y después Gráfico. En el Asistente para Gráficos (figura 4.3),seleccionar Líneas.

Fig. 4.3

Y ahora la opción (2; 1), es decir, Línea con marcadores en cada valor de datos yTerminar.

Situar el gráfico como Objeto en la misma hoja, y editarlo en la posición y el tamañodeseados.El resultado es el gráfico de la página 142.

Se muestra una tendencia creciente y no parece detectarse ningún tipo de estacionalidad,cosa que se confirmará mediante el correlograma. Este gráfico ha sido el objetivo de lapráctica 2; para obtenerlo copiamos todos los datos de la práctica en una nueva hoja quellamaremos Correl. Aplicando la sistemática se obtienen los resultados mostrados en lapáginas 143 y 144, que confirman la no estacionalidad y la posibilidad de hacer previsionespara los tres próximos días. Se debe recalcar que no se está en las mejores condicionespara hacer un correlograma, porque tan sólo se dispone de 30 valores.

Conclusiones: Sin estacionalidad y con tendencia creciente, se puede estudiar la serieaplicando el suavizado exponencial según el método de Brown que incorpora una tendenciarectilínea y cambiante a lo largo del tiempo.

© Los autores, 2001; © Edicions UPC, 2001.

p138 Series temporales

4.3 Método de Brown

Para modelizar una serie con este procedimiento hemos de seleccionar un valor delparámetro λ y calcular la serie suavizada, la doble suavizada, la ordenada en el origen, lapendiente, el valor de la serie estimada, el error en cada instante y el error cuadrático medio.Cambiando el valor de λ se repite el proceso y se selecciona, como parámetro demodelización, el que minimice el error cuadrático medio.

Selección de λ

En la casilla A40 escribimos el valor inicial de λ, λ = 0,1 para empezar, y etiquetamos lascolumnas según el contenido que tenemos destinado. Así:

A B C D E F G H I1 Tiempo Y S S(2) a^ b^ Y est Error Y prevista2

Las expresiones utilizadas serán según el texto de series temporales, y su ubicación en lahoja de cálculo será:

casilla Expresión

S1 = Y1

St = λ Yt + ( 1 - λ) St−1

C2

C3

= B2

= $A$40*B3+(1−−−−$A$40)*C2 arrastrar hasta C32

S1

(2) = Y1

St

(2) = λ St + ( 1 - λ) St−1

(2)

D2

D3

= B2

= $A$40*C3+(1−−−−$A$40)*D2 arrastrar hasta D32

(2)t t ta 2S S= − E2 = 2*C2−−−−D2 arrastrar hasta E32

(2)t tb (S S )

1λ

λ= −

− F2 = ($A$40/(1−−−−$A$40))*(C2−−−−D2) arrastrar hasta F32

t t 1 t 1ˆ ˆˆY a b− −= + G3 = E2+F2 arrastrar hasta G32

t t t tR e Y Y= = − H3 = B3−−−−G3 arrastrar hasta H32

La casilla G33 se etiqueta como ECM para escribir en H34 la expresión

= SUMA.CUADRADOS(H3:H32) / 30 (error cuadrático medio)

Observaremos que se dispone de 31 valores de la serie y sólo hay 30 estimaciones y, portanto, 30 errores.

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 4. Modelización y previsiones por suavizado exponencial p139

Se deben guardar los valores de cada λλλλ y su ECM, a fin de escoger la óptima. En casillasvacías preparamos una tabla como la que muestra la figura 4.4, donde etiquetamos C40como Lambda y D40 como E.C.M. A continuación escribimos en C41 el valor 0,1 ( λutilizada en los cálculos) y en D41 7,777, valor resultante de ECM según ha salido en lacasilla H34. (Esto lo podemos hacer manualmente o con Cortar y Pegar sólo valores).

Sustituyendo el valor de λ de la casilla A40 por 0,2, automáticamente cambiarán todos losvalores de los cálculos de las columnas C − H. Ahora anotamos 0,2 en C42 y el valor deH34 (2,679 en este caso) en D42.

Sucesivamente se van cambiando los valores de λ (A40) por 0,3,… 0,9, y anotando juntocon sus ECM, desde C43−−−−D43 hasta C49−−−−D49. Con los datos actuales, se detecta que elóptimo estará entre 0,4 y 0,5; por tanto, ponemos 0,45 en A40 y lo pasamos a C50juntamente con su ECM (H34), que en este caso es igual a 1,822 y que anotamos en D50.

39404142434445464748495051

A B C D E F G H

0,45 Lambda E.C.M.0,1 7,7770,2 2,6790,3 1,9890,4 1,8360,5 1,8330,6 1,9170,7 2,0770,8 2,3210,9 2,6690,45 1,822

0

2

4

6

8

0 0,5 1

ECM

λ

Fig. 4.4

Previsiones

Una vez escogida la λ de trabajo, se puede pasar a calcular los valores previstos para lospróximos tres días, según se ha deducido del correlograma. Por eso prolongamos lacolumna A con los tres nuevos valores del tiempo (A33 = 32; A34 =33; A35 = 34).

El valor previsto para el instante t + T (31+T, en el caso de la práctica) es

t T t tˆY a b T+ = +#

En la casilla I33, perteneciente a la columna I etiquetada como Y prevista, se deberáescribir la expresión

= E$32+F$32*(A33-A$32)

© Los autores, 2001; © Edicions UPC, 2001.

p140 Series temporales

y arrastrarla hasta I35. Así acabamos de calcular los valores previstos para los próximos tresdías del índice económico estudiado. Todos los resultados se muestran en la página 141.

Análisis de los gráficos

Seguidamente, y como ya es habitual, se procederá a la obtención del gráfico de los valoresreales, los modelizados y los previstos, y del gráfico de los errores.

Para ello se selecciona, presionando la tecla Ctrl, desde B1 hasta B32 (valores de Y), desdeG1 hasta G32 (valores de Y estimada) y desde I1 hasta I35 (valores de Y prevista), y se

presiona el icono de gráficos , o también, en la barra de herramientas, Insertar ydespués Gráfico.

En el Asistente para Gráficos seleccionar

XY (Dispersión)

(3,1) Dispersión con puntos de datos conectados por líneas

Terminar

Situaremos el gráfico como Objeto en la misma hoja, y lo editaremos en la posición y eltamaño deseados. El resultado es el gráfico de la página 142.

Para obtener el gráfico de los errores se procede seleccionando desde H1 hasta H32(valores de los errores) y exactamente igual que en el gráfico anterior. El resultado es elgráfico de la página 143.

Conclusiones: Las previsiones siguen muy bien todos los datos, a lo largo del tiempo derecogida de información. Los errores no muestran ninguna particularidad destacable.

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 4. Modelización y previsiones por suavizado exponencial p141

4.4 Resultados

123456789101112131415161718192021222324252627282930313233343536373839404142434445464748495051

A B C D E F G H ITiempo Y S S(2) a^ b^ Y est Error Y prevista

1 9,51 9,51 9,51 9,51 0,002 7,71 8,70 9,15 8,25 -0,36 9,51 -1,8003 6,39 7,66 8,48 6,84 -0,67 7,89 -1,5004 6,67 7,21 7,91 6,52 -0,57 6,18 0,4945 9,14 8,08 7,99 8,18 0,08 5,95 3,1886 7,66 7,89 7,94 7,84 -0,04 8,25 -0,5937 7,74 7,82 7,89 7,76 -0,05 7,80 -0,0578 9,36 8,51 8,17 8,86 0,28 7,70 1,6579 10,03 9,20 8,63 9,76 0,46 9,14 0,890

10 8,38 8,83 8,72 8,94 0,09 10,22 -1,84211 7,12 8,06 8,42 7,70 -0,30 9,03 -1,90612 9,06 8,51 8,46 8,56 0,04 7,40 1,66113 9,6 9,00 8,70 9,30 0,24 8,60 1,00414 11,44 10,10 9,33 10,86 0,63 9,54 1,90115 10,93 10,47 9,85 11,10 0,51 11,49 -0,56216 13,1 11,65 10,66 12,65 0,81 11,61 1,48717 13,51 12,49 11,48 13,50 0,82 13,46 0,04518 13,93 13,14 12,23 14,05 0,74 14,32 -0,39019 13,54 13,32 12,72 13,92 0,49 14,79 -1,25320 15,65 14,37 13,46 15,27 0,74 14,41 1,24021 15,13 14,71 14,02 15,40 0,56 16,02 -0,88722 17,06 15,77 14,81 16,73 0,79 15,96 1,09923 19,03 17,24 15,90 18,57 1,09 17,51 1,51724 21,38 19,10 17,34 20,86 1,44 19,66 1,71725 22,82 20,77 18,89 22,66 1,55 22,30 0,51926 22,76 21,67 20,14 23,20 1,25 24,21 -1,44827 23,02 22,28 21,10 23,45 0,96 24,45 -1,43028 23,62 22,88 21,90 23,86 0,80 24,41 -0,79529 23,45 23,14 22,46 23,82 0,56 24,66 -1,21230 24,57 23,78 23,05 24,51 0,60 24,37 0,19731 24,17 23,96 23,46 24,45 0,41 25,11 -0,93632 ECM = 1,822 24,8633 25,2734 25,67

0,45 Lambda E.C.M.0,1 7,7770,2 2,6790,3 1,9890,4 1,8360,5 1,8330,6 1,9170,7 2,0770,8 2,3210,9 2,6690,45 1,822

0

2

4

6

8

0 0,5 1

ECM

λ

Hoja: Datos

© Los autores, 2001; © Edicions UPC, 2001.

p142 Series temporales

Evolución cronológica

0

10

20

30

0 10 20 30 40

Tiempo

Y

Valores medidos y previsiones

0

10

20

30

0 10 20 30 40

Tiempo

Y Y est Y prevista

© Los autores, 2001; © Edicions UPC, 2001.

Práctica 4. Modelización y previsiones por suavizado exponencial p143

Errores

-3-2-101234

0 10 20 30 40

Tiempo

1 2 3 4 5 6 7 8 9

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33

A B C D E F G H I J K Tiempo Y Y - Ybar gamma_0

1 9,51 -4,602 37,975 2 7,71 -6,402 3 6,39 -7,722 4 6,67 -7,442 5 9,14 -4,972 6 7,66 -6,452 7 7,74 -6,372 k gamma_k r_k r_k^2 V(r_k) -2S(r_k) +2S(r_k) 8 9,36 -4,752 1 35,107 0,924 0,855 0,032 -0,359 0,359 9 10,03 -4,082 2 31,592 0,832 0,692 0,087 -0,591 0,591

10 8,38 -5,732 3 28,034 0,738 0,545 0,132 -0,727 0,727 11 7,12 -6,992 4 24,355 0,641 0,411 0,167 -0,818 0,818 12 9,06 -5,052 5 20,478 0,539 0,291 0,194 -0,880 0,880 13 9,6 -4,512 6 16,437 0,433 0,187 0,213 -0,922 0,922 14 11,44 -2,672 7 12,353 0,325 0,106 0,225 -0,948 0,948 15 10,93 -3,182 8 8,665 0,228 0,052 0,231 -0,962 0,962 16 13,1 -1,012 9 5,129 0,135 0,018 0,235 -0,969 0,969 17 13,51 -0,602 10 1,730 0,046 0,002 0,236 -0,972 0,972 18 13,93 -0,182 19 13,54 -0,572 20 15,65 1,538 21 15,13 1,018 22 17,06 2,948 23 19,03 4,918 24 21,38 7,268 25 22,82 8,708 26 22,76 8,648 27 23,02 8,908 28 23,62 9,508 29 23,45 9,338 30 24,57 10,458 31 24,17 10,058

Hoja: Correl

© Los autores, 2001; © Edicions UPC, 2001.

p144 Series temporales

Autocorrelograma

-1,0

-0,5

0,0

0,5

1,0

© Los autores, 2001; © Edicions UPC, 2001.

Related Documents