i PRAKTIK PELAPORAN KEUANGAN LEMBAGA NIRLABA (Studi Kasus Gereja Kategorial TNI-AD Pniel Ambon) Oleh: ELSA NATALIA SESA NIM : 232011050 KERTAS KERJA Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA SALATIGA 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i

PRAKTIK PELAPORAN KEUANGAN LEMBAGA NIRLABA

(Studi Kasus Gereja Kategorial TNI-AD Pniel Ambon)

Oleh:

ELSA NATALIA SESA NIM : 232011050

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

ii

iii

iv

Kupersembahkan skripsi ini kepada:

Tuhan Yesus Kristus, atas berkat, kasih, dan anugerah-Nya

Orang Tua, Adik dan keluarga yang selalu mendukung dan mendoakan

Teman-teman dan kekasih untuk dukungan dan kebersamaannya

MOTTO

“Bersukacitalah dalam pengharapan, sabarlah dalam kesesakan, dan bertekunlah doa”

( Roma 12 : 12)

“Dan ketekunan menimbulkan tahan uji dan tahan uji menimbulkan pengharapan dan

pengharapan tidak mengecewakan, karena kasih Allah telah dicurahkan di dalam hati kita oleh

Roh Kudus yang telah dikaruniakan kepada kita”

( Roma 5 : 4-5)

v

ABSTRACT

The study aims to describe the practice of financial reporting which has been run by

the Categorical TNI-AD Pniel Ambon Church, identifying financial information if the

needs of the church, describing the perception of the congregation of the qualitative

characteristics of information generated Categorical TNI-AD Pniel Ambon Church,

and describe perceptions of the church against media used to present financial

information. Data types and sources of data used are primary data in the form of a

questionnaire given to the church’s members and secondary data from documents.

The data analysis technique used is descriptive statistical analysis techniques. From

analysis and discussion that the financial reporting practices of the Categorical TNI-

AD Pniel Ambon Church has not been answering the needs of financial information

required by the congregation, seen from not reporting weekly and monthly financial

statements by the church to the church. Thus not qualified to provide relevant

financial information, reliability, comparability, and can be understood by the user,

especially Categorical TNI-AD Pniel Ambon Church. And the right media to

performance present financial statement information Categorical TNI-AD Pniel

Ambon Church is a written message distributed to church’s members every sunday.

Keywords: Financial Reporting Practices, Financial Statement, Nonprofit Institutions

vi

SARIPATI

Penelitian bertujuan untukmendeskripsikan praktik pelaporan keuangan yang

selama ini dijalankan oleh Gereja Kategorial TNI-AD Pniel Ambon, mengidentifikasi

informasi keuangan apakah yang menjadi kebutuhan jemaat, mendeskripsikan persepsi

jemaat terhadap karakteristik kualitatif informasi yang dihasilkan Gereja Kategorial

TNI-AD Pniel Ambon dan mendeskripsikan persepsi jemaat terhadap media yang

digunakan untuk menyajikan informasi keuangan. Jenis data dan sumber data yang

digunakan adalah data primer yang berupa kuesioner yang diberikan kepada jemaat

Gereja Kategorial TNI-AD Pniel Ambon dan data sekunder berupa dokumen-

dokumen. Teknik analisis data yang digunakan adalah teknik analisis statistik

deskriptif.Dari analisis dan pembahasan bahwa praktik pelaporan keuangan Gereja

Kategorial TNI-AD Pniel selama ini belum menjawab kebutuhan informasi keuangan

yang dibutuhkan oleh jemaat, dilihat dari tidak dilaporkannya laporan keuangan

perminggu dan perbulan oleh gereja kepada jemaat.Sehingga belum memenuhi syarat

dalam memberikan informasi keuangan yang relevan, keandalan, keterbandingan, dan

dapat dipahami oleh pemakai khususnya jemaat gereja Kategorial TNI-AD Pniel

Ambon. Sedangkan media yang tepat dalm menyajikan informasi laporan keuangan

Gereja Kategorial TNI-AD Pniel Ambon adalah warta jemaat tertulis yang disebarkan

kepada jemaat setiap minggunya.

Kata Kunci: Praktik Pelaporan Keuangan, Laporan Keuangan, Lembaga Nirlaba

vii

DAFTAR ISI

Halaman Judul ......................................................................................................... i

Pernyataan Keaslian Skripsi ................................................................................. . ii

Halaman Persetujuan ............................................................................................ iii

Halaman Motto ..................................................................................................... iv

Abstract ................................................................................................................ . v

Saripati ................................................................................................................. vi

Kata Pengantar ..................................................................................................... vii

Ucapan Terimakasih ............................................................................................. viii

Daftar Isi ............................................................................................................... . x

Daftar Tabel .......................................................................................................... xiii

Daftar Gambar ...................................................................................................... xvi

PENDAHULUAN ................................................................................................ . 1

TINJAUAN LITERATUR

Organisasi Nirlaba ................................................................................... . 3

Praktik Pelaporan Keuangan Organisasi Nirlaba .................................... . 4

Karakteristik Organisasi Nirlaba Nirlaba ................................................ . 6

Karakteristik Kualitatif Laporan Keuangan Organisasi Nirlaba ............. . 7

Akuntabilitas pada Organisasi Nirlaba .................................................... . 9

Unsur-Unsur Laporan Keuangan Organisasi Nirlaba ............................. 10

Penelitian Terdahulu ............................................................................... 12

viii

METODE PENELITIAN

Objek Penelitian ...................................................................................... 12

Populasi dan Sampel ............................................................................... 13

Jenis Data dan Sumber Data .................................................................... 13

Satuan Pengamatan dan Satuan Analisis ................................................. 13

Teknik Pengumpulan Data ...................................................................... 13

Teknik Pengolahan Data .......................................................................... 14

Teknik Analisis Data ............................................................................... 15

HASIL DAN PEMBAHASAN

Gambaran Umum Organisasi .................................................................. 17

Hasil ........................................................................................................ 17

Praktik Pelaporan Keuangan Gereja Kategorial TNI-AD Pniel Ambon ..17

Kebutuhan Informasi Keuangan oleh Jemaat .......................................... 23

Persepsi Jemaat terhadap Karakteristik Kualitatif Informasi yang

dihasilkan Gereja Kategorial TNI-AD Pniel Ambon .............................. 37

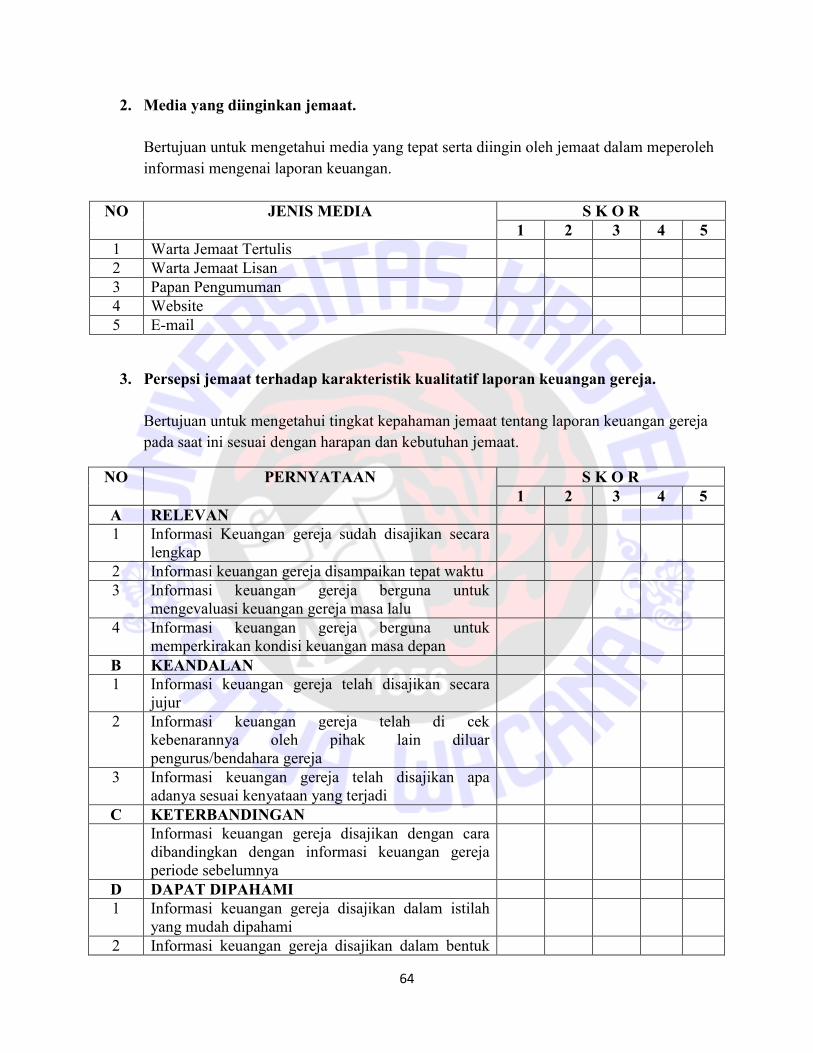

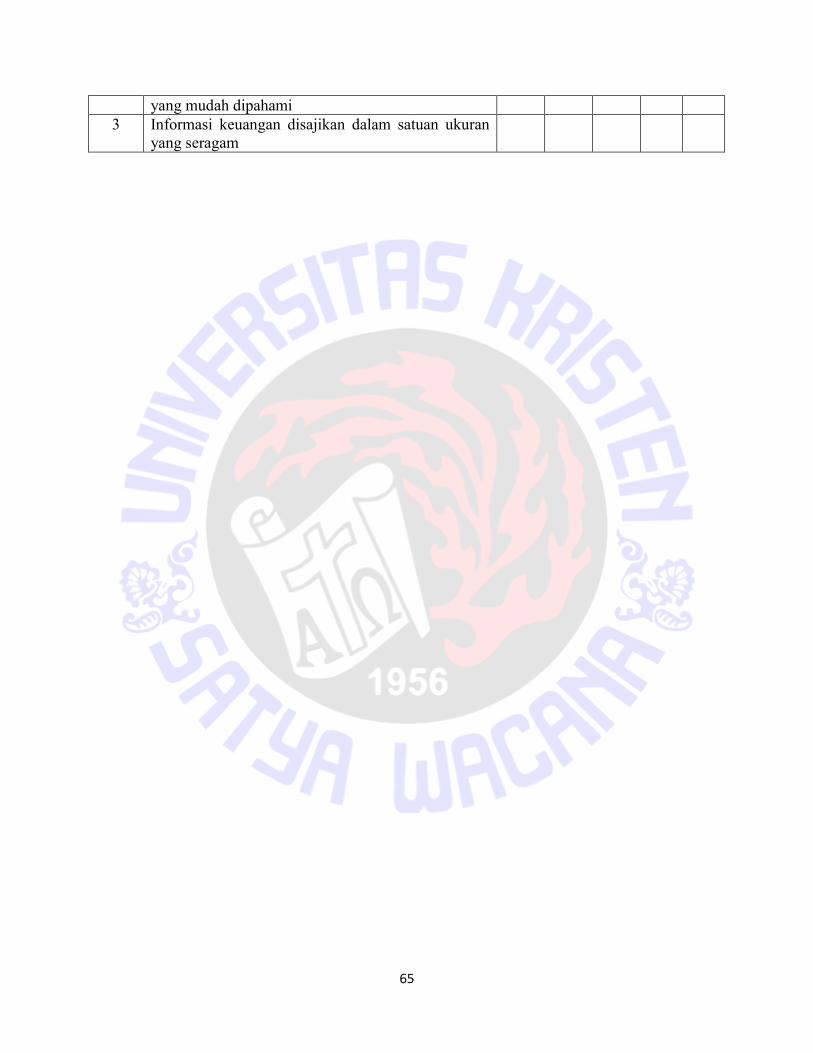

Media yang Diinginkan oleh Jemaat ....................................................... 44

Pembahasan ............................................................................................. 47

Praktik Pelaporan Keuangan Gereja Kategorial TNI-AD Pniel Ambon ..47

Informasi Keuangan yang Menjadi Kebutuhan Jemaat .......................... 48

Persepsi Jemaat terhadap Karakteristik Kualitatif Informasi yang

dihasilkan Gereja Kategorial TNI-AD Pniel Ambon ............................... 50

ix

Persepsi Jemaat terhadap Media yang Digunakan untuk Menyajikan

Informasi Keuangan ................................................................................ 53

KESIMPULAN, SARAN, DAN KETERBATASAN

Kesimpulan ............................................................................................. 54

Saran ....................................................................................................... 55

Keterbatasan ............................................................................................ 55

DAFTAR PUSTAKA .......................................................................................... 56

DAFTAR RIWAYAT HIDUP ............................................................................. 58

LAMPIRAN ......................................................................................................... 59

x

DAFTAR TABEL

Tabel 1. Skor Penilaian Jawaban Kuesioner ........................................................ 14

Tabel 2. Interval Kategori Alternatif Jawaban ..................................................... 16

Tabel 3. Proses Pencatatan Penerimaan dan Pengeluaran Gereja Kategorial

TNI-AD Pniel Ambon ............................................................................. 19

Tabel 4. Kebutuhan Informasi Laporan Posisi Keuangan oleh Jemaat

Gereja Kategorial TNI-AD Pniel Ambon .............................................. 23

Tabel 5. Saldo Kas ............................................................................................... 23

Tabel 6. Saldo Bank ............................................................................................ 24

Tabel 7. Nilai Aset Bergerak ................................................................................ 24

Tabel 8. Nilai Aset Tidak Bergerak ...................................................................... 25

Tabel 9. Daftar Rincian Aset Bergerak ................................................................ 25

Tabel 10. Daftar Rincian Aset Tidak Bergerak ..................................................... 26

Tabel 11. Jumlah Hutang ...................................................................................... 26

Tabel 12. Rincian Hutang ..................................................................................... 27

Tabel 13. Kebutuhan Informasi Laporan Aktivitas oleh Jemaat

Gereja Kategorial TNI-AD Pniel Ambon ............................................ 27

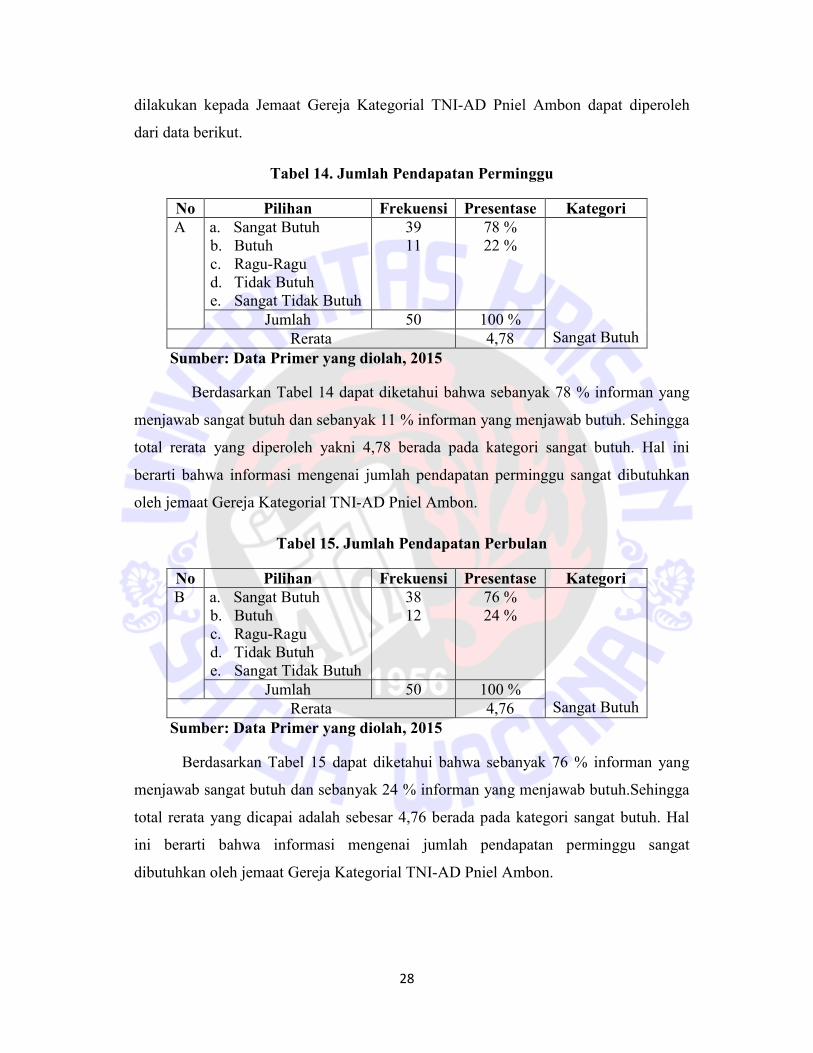

Tabel 14. Jumlah Pendapatan Perminggu ............................................................ 28

Tabel 15. Jumlah Pendapatan Perbulan ................................................................ 28

Tabel 16. Sumber Pendapatan .............................................................................. 29

Tabel 17. Jumlah Biaya Perminggu ..................................................................... 29

Tabel 18. Jumlah Biaya Perbulan ......................................................................... 30

xi

Tabel 19. Rincian Biaya ....................................................................................... 30

Tabel 20. Surplus/Defisit Keuangan .................................................................... 31

Tabel 21. Kebutuhan Informasi Laporan Arus Kas oleh Jemaat

Gereja Kategorial TNI-AD Pniel Ambon ............................................ 31

Tabel 22. Jumlah Kas Masuk Perminggu ............................................................. 32

Tabel 23. Jumlah Kas Masuk Perbulan ................................................................ 32

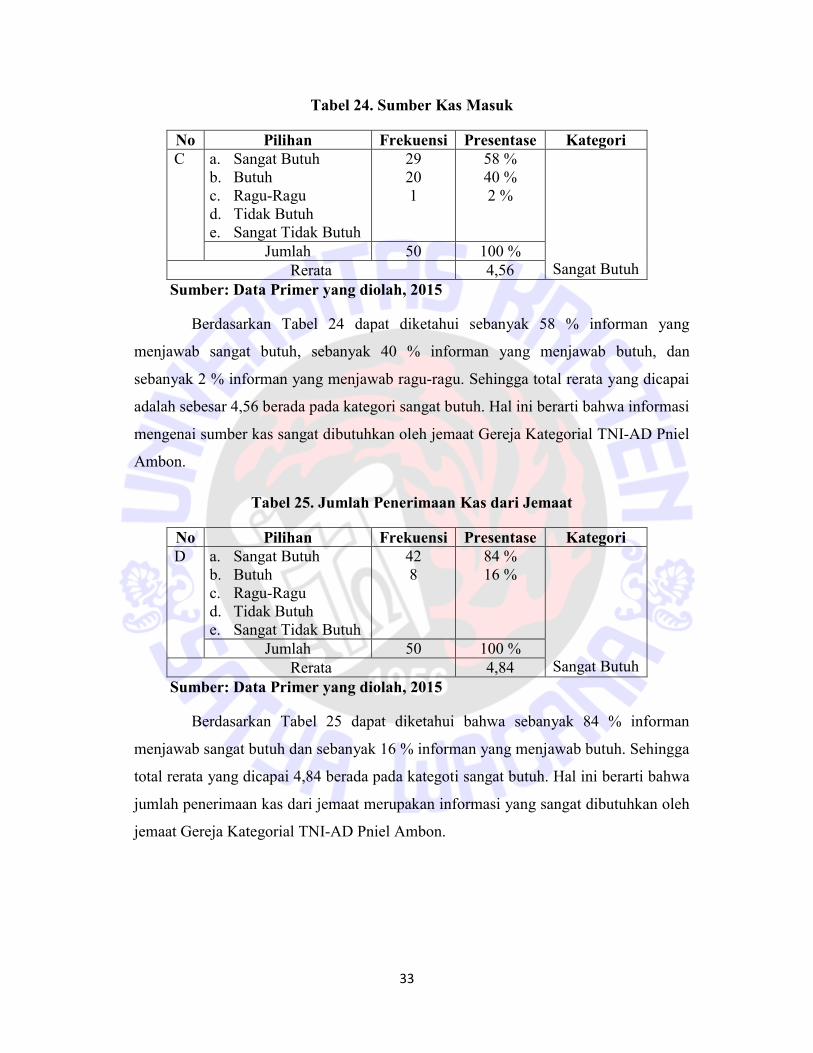

Tabel 24. Sumber Kas Masuk .............................................................................. 33

Tabel 25. Jumlah Penerimaan Kas dari Jemaat .................................................... 33

Tabel 26. Jumlah Penerimaan Kas dari Donatur Non Jemaat .......................... ... 34

Tabel 27. Jumlah Penerimaan Kas dari Hasil Usaha, Bunga Bank, dll ............... 34

Tabel 28. Jumlah Kas Keluar Perminggu ............................................................. 35

Tabel 29. Jumlah Kas Keluar Perbulan ................................................................ 35

Tabel 30. Penggunaan Kas untuk Operasional ..................................................... 36

Tabel 31. Penggunaan Kas untuk Pembelian Aset Tetap ..................................... 36

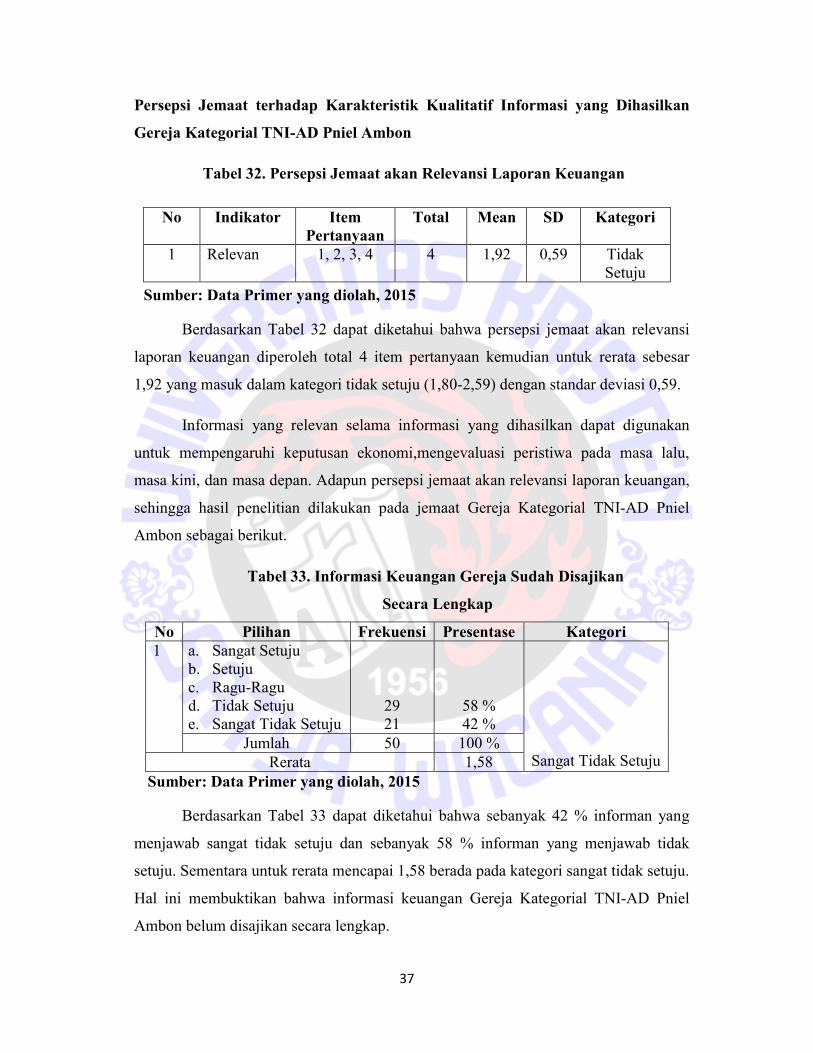

Tabel 32. Persepsi Jemaat akan Relevansi Laporan Keuangan ............................ 37

Tabel 33. Informasi Keuangan Gereja Sudah Disajikan Secara Lengkap ........... 37

Tabel 34. Informasi Keuangan Gereja Disampaikan Tepat Waktu ..................... 38

Tabel 35. Informasi Keuangan Gereja Berguna untuk Mengevaluasi

Keuangan Gereja Masa Lalu ................................................................ 38

Tabel 36. Informasi Keuangan Gereja Berguna untuk Memperkirakan

kondisi Keuangan Masa Depan ............................................................ 39

Tabel 37. Persepsi Jemaat akan Keandalan Laporan Keuangan .......................... 39

xii

Tabel 38. Informasi Keuangan Gereja Telah Disajikan Secara Jujur .................. 40

Tabel 39. Informasi Keuangan Gereja Telah Dicek Kebenarannya oleh

Pihak Lain Diluar Pengurus/Bendahara Gereja .................................... 40

Tabel 40. Informasi Keuangan Gereja Telah Disajikan Apa Adanya Sesuai

Kenyataan yang Terjadi ………………………………………………..41`

Tabel 41. Persepsi Jemaat akan Keterbandingan Laporan Keuangan .................. 41

Tabel 42. Informasi Keuangan Gereja Disajikan dengan Cara Dibandingkan

dengan Informasi Keuangan Gereja Periode Sebelumnya .................... 42

Tabel 43. Persepsi Jemaat Tentang Pemahaman Laporan Keuangan

yang Mudah Dipahami ......................................................................... 42

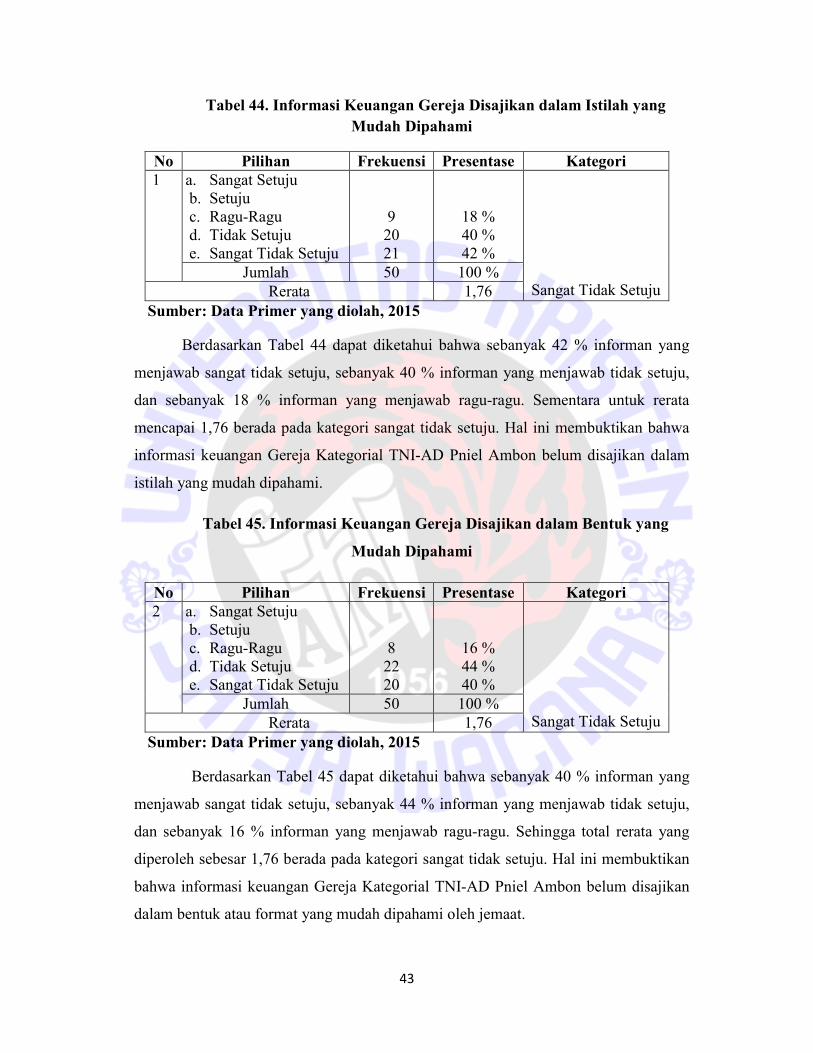

Tabel 44. Informasi Keuangan Gereja Disajikan dalam Istilah yang Mudah

Dipahami .............................................................................................. 43

Tabel 45. Informasi Keuangan Gereja Disajikan dalam Bentuk yang Mudah

Dipahami ............................................................................................... 43

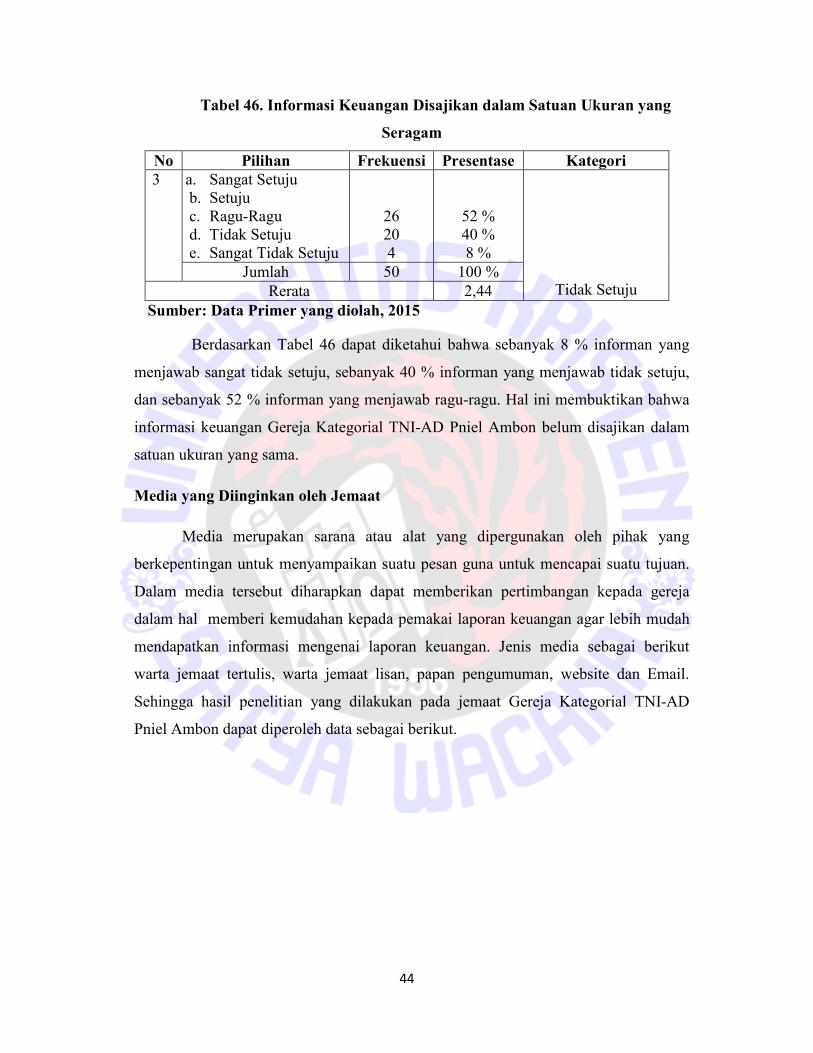

Tabel 46. Informasi Keuangan Disajikan dalam Satuan Ukuran yang Seragam.. . .44

Tabel 47. Warta Jemaat Tertulis ............................................................................ 45

Tabel 48. Warta Jemaat Lisan ................................................................................ 45

Tabel 49. Papan Pengumuman ............................................................................... 46

Tabel 50. Website .................................................................................................. 46

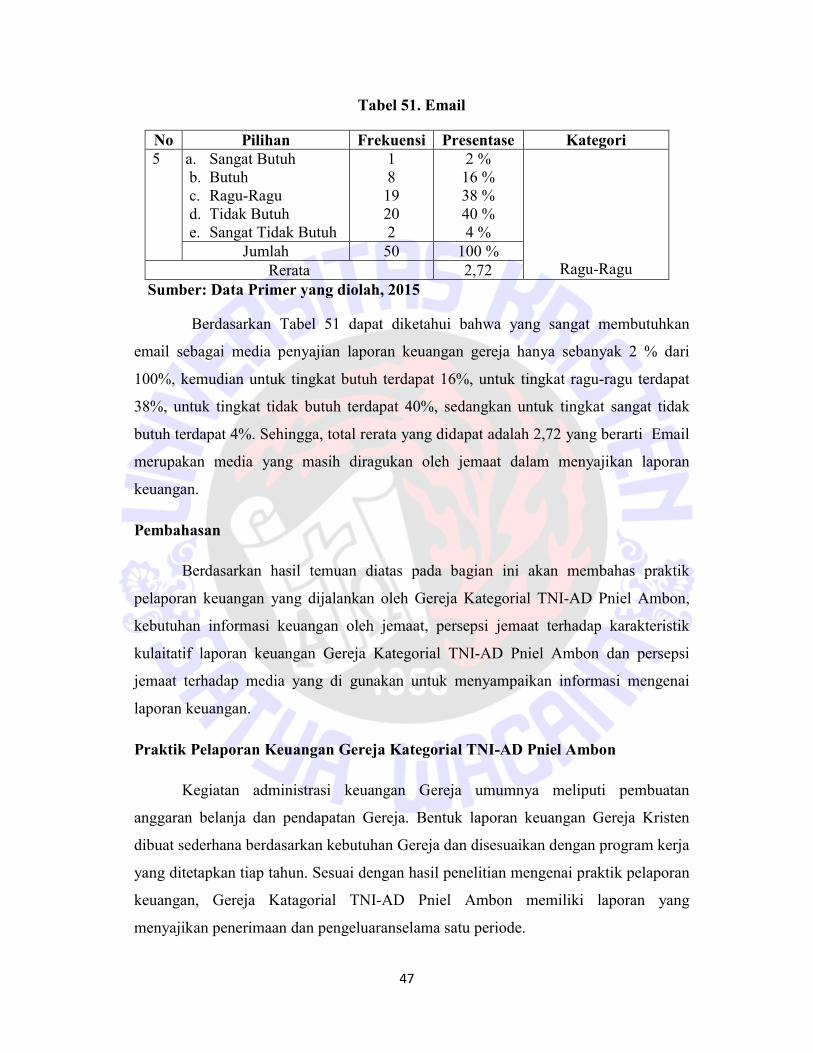

Tabel 51. Email ...................................................................................................... 47

xiii

DAFTAR GAMBAR

Gambar 1. Laporan Neraca Gereja Kategorial TNI-AD Pniel Ambon ................ 20

Gambar 2. Rekapitulasi Anggaran Pendapatan Gereja Kategorial TNI-AD

Pniel Ambon ...................................................................................... 21

Gambar 3. Rekapitulasi Anggaran Belanja Gereja Kategorial TNI-AD

Pniel Ambon ...................................................................................... 22

1

PENDAHULUAN

Organisasi pada umumnya terbagi dalam dua bagian yaitu organisasi bisnis

dan organisasi nirlaba. Organisasi bisnis didefinisikan sebagai organisasi yang

memprioritaskan laba sebagai tujuan organisasi. Organisasi nirlaba didefenisikan

sebagai organisasi yang memprioritaskan tujuan organisasi untuk memberikan jasa

kepada masyarakat dan tidak bermaksud menjadikan laba sebagai tujuan utama

melayani masyarakat. Organisasi keagamaan, yayasan atau lembaga pendidikan

adalah termasuk organisasi nirlaba (Jusup, 2005).

Perbedaan paling mendasar dari organisasi bisnis dan organisasi nirlaba adalah

bagaimana memperoleh sumber daya yang dibutuhkan untuk keberlangsungan

aktivitas operasinya. Organisasi nirlaba umumnya memperoleh sumber dana dari

sumbangan para anggota dan donatur, yang idealnya tidak mengharapkan adanya

pengembalian atas donasi yang mereka berikan (Simanjuntak, 2012).Sebagai akibat

dari karakteristik tersebut, dalam organisasi nirlaba timbul transaksi tertentu yang

jarang atau bahkan tidak pernah terjadi dalam organisasi bisnis misalnya penerimaan

sumbangan dari donatur (Hendrawan, 2011).

Donatur sebagai stakeholder dalam organisasi nirlaba tidak mengharapkan

imbalan balik atas sumbangan yang diberikan kepada organisasi. Donatur

mengharapkan adanya pengembalian dalam bentuk pelaporan keuangan sebagai

pertanggungjawaban atas dana atau sumbangan yang diberikan. Pertanggungjawaban

dilakukan dalam bentuk pelaporan keuangan serta pertanggungjawaban yang

transparan atas dana yang mereka berikan. Donatur ingin mengetahui apakah dana

yang mereka berikan telah dikelola dengan baik oleh organisasi nirlaba. Untuk itu,

Organisasi nirlaba perlu menyusun laporan keuangan untuk nantinya dilaporkan

kepada berbagai pihak yang memberikan sumbangan (PSAK No 45, 2011).

Laporan keuangan adalah proses dari akuntansi IAI 2009, yang

mendefinisikan laporan keuangan sebagai bagian dari proses pelaporan keuangan.

Laporan keuangan secara umum bertujuan untuk memberikan informasi tentang posisi

keuangan, kinerja, dan arus kas perusahaan. Laporan keuangan bermanfaat bagi

2

pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber

daya yang dipercayakan kepada mereka. Informasi keuangan dalam bentuk laporan

keuangan dapat memberikan kontribusi dalam proses perencanaan, proses

pengambilan keputusan, proses pelaksanaan dan pengendalian aktivitas operasional

organisasi. Termasuk organisasi seperti gereja, karena dalam banyak hal keuangan

gereja terjadi banyak masalah, misalnya penelitian yang dilakukan oleh Pontoh

(2013) dan Mamesah (2013), membuktikan bahwa gereja yang diteliti belum

menerapkan penyusunan laporan keuangan organisasi nirlaba seperti standar yang

ditetapkan pada PSAK No. 45, bahkan dalam pelaporannya terkesan tidak menjawab

kebutuhan jemaat (Pontoh dan Mamesah, 2013). Akhirnya sering muncul anggapan

jemaat bahwa kalau membahas soal akuntabilitas laporan keuangan gereja itu hanya

milik pendeta (Silvia, 2011).

Masalah yang dijelaskan diatas ternyata tidak jauh berbeda dengan yang

terjadi di Gereja Kategorial TNI-AD Pniel Ambon sumberdaya gereja berasal dari

sumbangan jemaat apalagi jemaat ini tidak dibawahi langsung oleh sinode gereja

Protestan Maluku dalam hal pembiayaan khususnya gaji pendeta dan keperluan

lainnya pada gereja hal ini kemudian berbeda dengan gereja-gereja GPM lainnya yang

ada di Maluku. Oleh karena itu, dalam proses akuntabilitasnya seharusnya dibuat

secara khusus guna menjawab kebutuhan organisasi khususnya jemaat. Karena

laporan keuangan yang dibuat selama ini hanya dalam bentuk laporan tahunan

meliputi neraca, rekapitulasi anggaran pendapatan dan rekapitulasi anggaran belanja.

Akibatnya laporan keuangan yang dihasilkan Gereja Kategorial TNI-AD PNIEL

Ambon belum menjawab akan kebutuhan informasi keuangan yang diinginkan oleh

jemaat. Padahal yang dibutuhkan dan diinginkan jemaat adalah adanya transparansi

atas laporan keuangan gereja, khususnya laporan mingguan dan laporan bulanan agar

dapat meningkatkan kepercayaan anggota jemaat sebagai donatur yang membiayai

kebutuhan gereja secara langsung apalagi sejarahnya gereja ini didirikan oleh Bintal

15 Pattimura Ambon.

3

Berdasarkan penjelasan yang telah diuraikan di atas maka yang menjadi

perumusan masalah dalam penelitian ini adalah bagaimana praktik pelaporan

keuangan yang selama ini dijalankan oleh Gereja Kategorial TNI-AD Pniel Ambon?

informasi keuangan apakah yang menjadi kebutuhan jemaat Gereja Kategorial TNI-

AD Pniel Ambon? bagaimana persepsi jemaat terhadap karakteristik kualitatif

informasi yang dihasilkan Gereja Kategorial TNI-AD Pniel Ambon selama ini?

bagaimana persepsi jemaat terhadap media yang digunakan untuk menyajikan

informasi keuangan? Penelitian ini kemudian bertujuan untuk mendeskripsikan

praktik perlaporan keuangan yang selama ini dijalankan oleh Gereja Kategorial TNI-

AD Pniel Ambon, mengidentifikasi informasi keuangan apakah yang menjadi

kebutuhan jemaat Gereja Kategorial TNI-AD Pniel Ambon, medeskripsikan persepsi

jemaat terhadap karakteristik kualitatif informasi yang dihasilkan Gereja Kategorial

TNI-AD Pniel Ambon selama ini dan mendeskripsikan persepsi jemaat terhadap

media yang digunakan untuk menyajikan informasi keuangan

Adapun Manfaat dari penelitian ini dibagi dalam dua bagian pertama secara

teoritis dan kedua secara praktis. Manfaat teoritis dapat diharapkan adalah memberi

wawasan kepada bendahara Gereja untuk melaksanakan tugas tanggungjawab untuk

memberikan kontribusi kepada gereja dalam menjawab kebutuhan informasi keuangan

yang diinginkan jemaat. Manfaat praktis yang diharapkan adalah dapat memberi

masukan kepada bendahara agar dijadikan acuan dalam membuat dan melaporkan

praktik pelaporan keuangan di gereja Kategorial TNI-AD Pniel Ambon.

TINJAUAN LITERATUR

Organisasi Nirlaba

Lembaga atau organisasi nirlaba merupakan suatu lembaga atau kumpulan dari

beberapa individu yang memiliki tujuan tertentu dan bekerja sama untuk mencapai

tujuan tersebut, dalam pelaksanaannya kegiatan yang mereka lakukan tidak

berorientasi pada pemupukan laba atau kekayaan semata (Nainggolan 2005:01).

Menurut PSAK No. 45 bahwa organisasi nirlaba memperoleh sumber daya dari

4

sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan

imbalan apapun dari organisasi tersebut.

Sifat operasi kebanyakan organisasi nirlaba menurut Willey (Simanjuntak,

2012) adalah bahwa organisasi nirlaba mendapat sebagian besar pendapatan organisasi

dari kontribusi (bukan dari penerimaan biaya atas jasa). Bisnis nirlaba memperoleh

modal sendiri atau fund capital dengan cara memperbesar surplus yang diperoleh,

menerima sumbangan atau bantuan dan donasi dari individu atau kelompok

masyarakat. Sartono (Simanjuntak, 2012) menyatakan bahwa “Bisnis nonlaba tidak

memiliki pilihan seperti halnya organisasi yang mencari laba, sehingga penentuan

opportunity cost of fund capital menjadi sangat sulit”.

Tujuan utama bisnis nirlaba adalah menyediakan jasa kepada masyarakat

sekitarnya dan bukan memaksimumkan kemakmuran pemegang saham. Organisasi

non-profit menjadikan sumber daya manusia sebagai asset yang paling berharga,

karena semua aktivitas organisasi ini pada dasarnya adalah dari, oleh dan untuk

manusia (Ardana, dkk, 2008).

Praktik Pelaporan Keuangan Organisasi Nirlaba

Tujuan utama pelaporan keuangan adalah menyediakan informasi yang

bermanfaat untuk membuat keputusan investasi atau pemberian pinjaman (Horngren

dan Harrison, 2007 : 9). Tujuan utama laporan keuangan adalah menyediakan

informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota

organisasi, kreditor, dan pihak lain yang menyediakan sumber daya bagi

organisasi nirlaba. Menurut Mardiasmo (2009: 167) Tujuan laporan keuangan

organisasi nirlaba dalam SFAC 4 tersebut adalah sebagai berikut :

a. Laporan keuangan organisasi nonbisnis hendaknya dapat memberikan informasi

yang bermanfaat bagi penyedia dan calon penyedia sumber daya, serta pemakai

dan calon pemakai lainnya dalam pembuatan keputusan yang rasional mengenai

alokasi sumber daya organisasi.

b. Memberikan informasi untuk membantu para penyedia dan calon penyedia

sumber daya, serta pemakai dan calon pemakai lainnya dalam menilai

5

pelayanan yang diberikan oleh organisasi nonbisnis serta kemampuannya untuk

melanjutkan memberi pelayanan tersebut.

c. Memberikan informasi yang bermanfaat bagi penyedia dan calon penyedia

sumber daya, serta pemakai dan calon pemakai lainnya dalam menilai kinerja

manajer organisasi nonbisnis atas pelaksanaan tanggung jawab pengelolaan serta

aspek kinerja lainnya.

d. Memberikan informasi mengenai sumber daya ekonomi, kewajiban, data

kekayaan bersih organisasi, serta pengaruh dari transaksi, peristiwa dari kejadian

ekonomi yan g mengubah sumber daya dan kepentingan sumber daya tersebut.

e. Memberikan informasi mengenai kinerja organisasi selama satu periode.

Pengukuran secara periodik atas perubahan jumlah dan keadaan/kondisi sumber

kekayaan bersih organisasi nonbisnis serta informasi mengenai usaha dan hasil

pelayanan organisasi secara bersama -sama yang dapat menunjukkan informasi

yang berguna untuk menilai kinerja.

f. Memberikan informasi mengenai bagaimana organisasi memperoleh dan

membelanjakan kas atau sumber daya kas, mengenai ut ang dan pembayaran

kembali utang, dan mengenai faktor-faktor lain yang dapat mempengaruhi

likuiditas organisasi.

g. Memberikan penjelasan dan interpretasi untuk membantu pemakai dalam

memahami informasi keuangan yang diberikan.

Organisasi bisnis tujuan utamnya untuk mendapatkan laba, laporan

keuangannya disusun berdasarkan prinsip-prinsip akuntansi sebagai bentuk

pertanggungjawaban kepada para pihak yang berkepentingan terhadap laporan

keuangan tersebut. Begitu juga dengan organisasi nirlaba yang juga memerlukan

adanya laporan keuangan sebagai bentuk pertanggungjawabannya.

Karakteristik organisasi nirlaba berbeda dengan organisasi nirlaba

menyebabkan laporan keuangan yang dihasilkan akan berbeda dengan organisasi

bisnis. Perbedan utama yang mendasar terletak pada bagaimana cara organisasi

memperoleh sumber daya yang dibutuhkan untuk melaksanakan berbagai aktivitas

operasinya. Organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota

6

dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi

tersebut secara langsung.

Sebagai akibat dari karakteristik yang berbeda tersebut, maka dalam organisasi

nirlaba timbul transaksi tertentu yang jarang atau bahkan tidak pernah terjadi dalam

organisasi bisnis, yaitu penerimaan sumbangan sehingga laporan keuangan menurut

sumber-sumber dana yang diperolehnya.

Pada beberapa bentuk organisasi nirlaba, meskipun tidak ada kepemilikan,

organisasi tersebut mendanai kebutuhan modalnya dari utang dan kebutuhan

operasinya dari pendapatan atau jasa yang diberikan kepada publik akibatnya,

pengukuran jumlah, saat, dan kepastian aliran pemasukan kas menjadi ukuran kinerja

penting bagi para pengguna laporan keuangan organisasi tersebut, seperti kreditur dan

pemasok lainnya. Organissi semacam ini memilki karakteristik yang tidak jauh

berbeda dari organisasi nirlaba yang bersangkutan.Bentuk dan jenis laporan keuangan

organisasi nirlaba berbeda untuk tiap jenis organisasi nirlaba sesuai dengan prinsip

akuntansi dan pelaporan keuangan masing-masing jenis organisasi nirlaba yang

bersangkutan. Menurut Ikatan Akuntan Indonesia (2011) laporan keuangan organisasi

nirlaba meliputi : Laporan Posisi Keuangan, Laporan Aktivitas, Laporan Arus Kas,

dan Catatan Atas Laporan Keuangan.

Karakteristik Organisasi Nirlaba

Dalam ruang lingkup PSAK No. 45 (2011), dikatakan bahwa laporan keuangan

yang disajikan oleh entitas nirlaba yang memenuhi karakteristik sebagai berikut :

a) Sumber daya entitas nirlaba berasal dari pemberi sumber daya yang tidak

mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding

dengan jumlah sumber daya yang diberikan.

b) Menghasilkan barang dan/atau jasa tanpa bertujuan mempuk laba, dan jika

entitas nirlaba menghasilkan laba, maka jumlahnya tidak dibagikan kepada

pemberi atau pemilik entitas nirlaba tersebut.

c) Tidak ada kepemilikan seperti umumnya pada entitas bisnis, dalam arti bahwa

kepemilikan dalam entitas nirlaba tidak dapat dijual,dialihkan, atau ditebus

7

kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian

sumber daya entitas nirlaba pada saat likuidasi atau pembubaran entitas

nirlaba.

Menurut Anthony dan Young, karakteristik umum sebuah organisasi nirlaba

adalah sebagai berikut :

(a) Tidak bermotif mencari keuntungan

(b) Adanya pertimbangan khusus dalam pembebanan pajak

(c) Ada kecenderungan berorientasi semata-mata pada pelayanan

(d) Banyak mengahadapi kendala yang besar pada tujuan dan strategi

(e) Kurang banyak menggantungkan diri pada kliennya untuk mendapatkan

bantuan keuangan

(f) Dominasi profesional

(g) Pengaruh politik biasanya memainkan peranan yang sangat penting

Dari penjelasan diatas secara umum yang dikatakan organisasi nirlaba yaitu

organisasi yang prioritas utamanya bukan untuk mencari laba. Hal ini yang

membedakan organisasi nirlaba dan organisasi bisnis.

Karakteristik Kualitatif Laporan Keuangan Organisasi Nirlaba

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan menyebutkan ada

empat karakteristik kualitatif laporan keuangan, yaitu :

1. Relevan (Relevance)

Informasi yang relevan mempengaruhi keputusan ekonomi yang diambil

pengguna, membantu mereka untuk mengevaluasi peristiwa masa lalu, masa

kini, dan masa depan atau menegaskan atau mengkoreksi evaluasi masa lalu.

Relevansi suatu informasi dipengaruhi oleh hakikat dan materialitasnya.

Informasi dinilai material jika kelalaian mencantumkan atau kesalahan dalam

mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi para

pengguna secara signifikan.

8

2. Keandalan (Reliability)

Informasi yang andal berarti bebas dari kesalahan material dan pengertian yang

menyesatkan dan dapat diandalkan pemakainya sebagai penyajian yang tulus

(jujur) atasyang seharusnya dapatdisajikan atau yang secara wajar diharapkan

dapat disajikan. Faktor-faktor berikut berpengaruh terhadap keandalan :

a) Penyajian yang jujur (faithful representation)

b) Substansi mengungguli bentuk (substance over form)

c) Netralitas (neutrality)

d) Pertimbangan sehat (prudence)

e) Kelengkapan (completeness)

3. Dapat Dibandingkan (Comparability)

Informasi seharusnya disajikan secara konsisten dari satu periode ke periode

berikutnya dan secara konsisten antar perusahaan (entitas) sehingga

memungkinkan pengguna untuk melakukan perbandingan yang signifikan.

4. Dapat dipahami (Understandability)

Informasi seharusnya dapat dipahami dengan mudah oleh pengguna yang

memiliki pengetahuan dasar tentang bisnis, aktivitas ekonomi, dan akuntansi,

dan memiliki kemauan untuk mempelajari informasi dengan ketekunan yang

wajar. Terdapat kendala dalam menyediakan informasi yang relevan dan andal,

yaitu :

(a) Tepat Waktu. Penundaan yang tidak semestinya dalam pelaporan dapat

mengakibatkan kehilangan relevansi tetapi meningkatkan

keandalannya.

(b) Menyeimbangkan biaya dan manfaat. Manfaat yang dihasilkan

informasi seharusnya melebihi biaya penyusunannya.

(c) Menyeimbangkan berbagaikarakteristik kualitatif. Untuk memenuhi

tujuan laporan keuangan dan membuatnya cukup bagi lingkungan

tertentu, penyedia informasi harus mencapai keseimbangan yang tepat

di antara berbagai karakteristik kualitatif.

9

Akuntabilitas Pada Organisasi Nirlaba

Tuntutan akan akuntabilitas, dalam hal ini pertanggungjawaban keuangan

terhadap segala aktifitas pada organisasi nirlaba, terkait dengan PSAK 45 mengenai

peleporan keuangan organisasi nirlaba. Karakteristik organisasi nirlaba berbeda

dengan organisasi bisnis, dimana perbedaannya terletak pada cara organisasi tersebut

memperoleh sumber daya yang dibutuhkan untuk melakukan segala aktivitas

operasionalnya (Bastian, 2007). Organisasi yang memperoleh sumber daya dari

sumbangan para anggotanya dalam hal ini umat dan para penyumbang lainnya yang

tidak mengharapkan imbalan apa pun dari organisasi tersebut. Menurut kondisi ini

transaksi yang jarang atau tidak akan pernah terjadi dalam organisasi bisnis manapun,

akan muncul pada organisasi nirlaba. Namun demikian, dalam praktek organisasi

nirlaba, transaksi tersebut sering tampil dengan berbagai bentuk. secara umum,

pertanggung jawaban organisasi nirlaba terhadap pihak pihak terkait antara lain:

1. Bagi stakeholder, akuntansi dan laporan keuangan bermanfaat sebagai bentuk

alat penyampaian pertanggungjawaban pengurus kepada gembala sidang dan

yayasan.

2. Para karyawan, memberikan informasi berkala, guna memberikan gambaran

tentang pencapaian visi misi organisasi.

3. Bagi pemerintah, organisasi nirlaba nonpemerintah harus mematuhi ketentuan

Undang – Undang, serta diharapkan memberi sumbangan positif bagi kehidupan

sosial, politik, ekonomi, dan budaya nasional serta memberi citra baik bagi

bangsa. Diharapkan laporan keuangan dapat berfungsi sebagai umpan balik

kepada pemerintah.

4. Para pelanggan atau pihak yaag menjadi sasaran akan diuntungkan serta berharap

untuk memperoleh manfaat yang dijanjikan organisasi.

10

Unsur-Unsur Laporan Keuangan Organisasi Nirlaba

Akuntansi organisasi nirlaba meliputi bentuk laporan keuangan dan nama-

nama rekening berdasarkan pola PSAK No.45. Unsur-unsur laporan keuangan

berdasarkan PSAK No.45:

A. Laporan posisi keuangan

Laporan posisi keuangan merupakan nama lain dari neraca pada laporan

keuangan lembaga komersial.Laporan ini memberikan informasi mengenai

besarnya aset atau harta lembaga dan sumber perolehan aset tadi (bisa dari

hutang atau dari aktiva bersih) pada satu titik tertentu.

B. Laporan aktivitas

Laporan aktivitas berisi dua bagian besar yaitu besaran pendapatan dan biaya

lembaga selama satu periode anggaran. Pendapatan digolongkan berdasarkan

restriksi atau ikatan yang ada. Sedangkan beban atau biaya disajikan dalam

laporan aktivitas berdasarkan kriteria fungsional, dengan demikian beban

biaya akan terdiri dari biaya kelompok program jasa utama dan aktivitas

pendukung.

C. Laporan arus kas

Laporan arus kas menunjukkan arus uang kas masuk dan keluar untuk suatu

periode. Periode yang dimaksud adalah periode sama dengan yang

digunakan oleh laporan aktivitas. Penyajian arus kas masuk dan keluar

harus digolongkan ke dalam tiga kategori yaitu sebagai berikut :

1. Aktivitas Operasi

Dalam kelompok ini adalah penambahan dan pengurangan arus kas

yang terjadi pada perkiraan yang terkait dengan operasional lembaga.

Contoh yang mempengaruhi arus kas operasi adalah sebagai berikut:

a) Surplus atau defisit lembaga (datanya diambil dari laporan

aktivitas).

b) Depresiasi atau penyusutan (karena depresiasi dianggap sebagai

biaya, namun tidak terjadi uang kas keluar) setiap tahun.

c) Perubahan pada account piutang lembaga.

11

d) Account (perkiraan buku besar) lain seperti: persediaan, biaya

dibayar di muka dan lain -lain.

2. Aktivitas Investasi

Termasuk dalam perkiraan ini adalah semua penerimaan dan pengeluaran

uang kas yang terkait dengan investasi lembaga. Investasi dapat berupa

pembelian/penjualan aktiva tetap, penempatan/pencairan dana deposito

atau investasi lain. Beberapa contoh arus kas yang berasal dari aktivitas

investasi adalah :

a) Pembayaran kas untuk membeli aset tetap, aset tidak

berwujud, dan aset jangka panjang lain, termasuk biaya

pengembangan yang dikapitalisasi dan aset tetap yang dibangun

sendiri;

b) Penerimaan kas dari penjualan tanah, bangunan, dan peralatan,

serta asset tidak berwujud dan asset jangka panjang lain.

3. Aktivitas Pendanaan

Termasuk dalam kelompok ini adalah perkiraan yang terkait dengan

transaksi berupa penciptaan atau pelunasan kewajiban hutang lembaga

dan kenaikan/penurunan aktiva bersih dari surplus-defisit lembaga.

Transaksi lain yang mengakibatkan perubahan arus kas masuk dan

keluar dalam kelompok ini adalah sebagai berikut :

a) Penerimaan kas dari penyumbang yang penggunaannya dibatasi

untuk jangka panjang.

b) Penerimaan kas dari sumbangan dan penghasilan investasi

yang penggunaannya dibatasi untuk perolehan, pembangunan

dan pemeliharaan aktiva tetap atau peningkatan dana abadi.

c) Bunga, deviden yang dibatasi penggunaannya untuk jangka

panjang.

D. Catatan atas laporan keuangan

Catatan atas laporan keuangan, merupakan bagian yang tidak terpisah dari

laporan-laporan di atas. Tujuan pemberian catatan ini agar seluruh

12

informasi keuangan yang dianggap perlu untuk diketahui pembacanya

sudah diungkapkan. Catatan atas laporan keuangan dapat berupa:

a) Perincian dari suatu perkiraan yang disajikan, misalnya aktiva tetap;

b) Kebijakan akuntansi yang dilakukan, misalnya metode penyusutan

serta tarif yang digunakan untuk aktiva tetap lembaga, metode

pencatatan piutang yang tidak dapat ditagih serta presentase

yangdigunakan untuk pencadangannya. (IAI, 2011)

Penelitian Sebelumnya

Penelitian yang berhubungan dengan praktik pelaporan keuangan lembaga

nirlaba yang dilaksanakan sebelumnya diantaranya oleh :

1. Melisa Mamesah (2013) berjudul Penerapan PSAK No.45 pada GMIM Efrata

Sentrum Sonder kaitannya dengan kualitas informasi laporan keuangan. Hasil

penelitian ini menujukan bahwa pengelola GMIM Efrata Sentrum Sonder belum

menerapkan PSAK No.45 dalam penyajian laporan keuangannya, gereja hanya

menyajikan laporan keuangan dalam bentuk realisasi anggaran sesuai dengan

pedoman yang disusun Badan Pekerja Majelis Sinode dalam Tata Gereja GMIM

yang dalam PSAK No.45 disebut sebagai laporan aktivitas.

2. Pontoh (2013) berjudul Penerapan Laporan Keuangan Organisasi Nirlaba

berdasarkan PSAK No. 45 pada Gereja Bukit Zaitun Luwuk (BZL). Hasil penelitian

ini menunjukan bahwa Gereja Bukit Zaitun belum menerapkan penyusunan laporan

keuangan sesuai dengan PSAK No. 45. Metode penelitian yang digunakan adalah

kualitatif deskriptif.

METODE PENELITIAN

Objek Penelitian

Penelitian ini dilakukan pada Gereja Kategorial TNI-AD Pniel Ambon yang

beralamat di Jl. Kompleks Benteng Atas Ambon, Kecamatan Nusaniwe dan penelitian

ini dilaksankan pada bulan agustus 2015. Ketua badan pelayan jemaat ini bernama

Pendeta. J. B. Sampe. Sm. Th. Peneliti memilih Gereja Kategorial TNI-AD Pniel

13

Ambon sebagai objek penelitian, dikarenakan tempat ini merupakan salah satu gereja

besar yang didirikan oleh Bintal 15 Pattimura Ambon, Provinsi Maluku yang bergerak

dibidang keagamaan.

Populasi dan Sampel

Populasi dalam penelitian ini adala seluruh jemaat Gereja Kategorial TNI-AD

Pniel Ambon. Teknik pengambilan sampel menggunakan metode purposive sampling.

Dalam penelitian ini penulis menggunakan sampel yaitu jemaat Gereja Kategorial

TNI-AD Pniel Ambon sebanyak 50 orang yang terdiri dari 20 orang dari unsur Majelis

Jemaat, 20 orang dari unsur pengurus organisasi dalam lingkup Gereja Kategorial

TNI-AD Pniel Ambon serta 10 orang dari unsur jemaat.

Jenis Data dan Sumber Data

Jenis data dan sumber data yang digunakan dalam penelitian ini adalah data

primer dan data sekunder. Data primer adalah data yang diperoleh langsung dari

lapangan atau tempat penelitian, berupa kuesioner dan wawancara yang diberikan

kepada informan. Data sekunder dalam penelitian ini berupa laporan rekapitulasi

anggaran pendapatan, rekapitulasi anggaran belanja dan neraca Gereja Kategorial

TNI-AD Pniel Ambon Tahun 2014.

Satuan Pengamatan dan Satuan Analisis

Satuan pengamatan dalam penelitian ini adalah unsur Majelis Jemaat,

Pengurus Organisasi dalam lingkup Gereja Kategorial TNI-AD Pniel Ambon serta

unsur jemaat. Satuan analisisnya yaitu praktik pelaporan keuangan Gereja Kategorial

TNI-AD Pniel Ambon.

Teknik Pengumpulan Data

Teknik yang digunakan untuk mengumpulkan data dalam penelitian ini adalah

kuesioner dan wawancara. Kuisioner dibuat dalam bentuk daftar pertanyaan meliputi

kebutuhan informasi keuangan oleh jemaat, media yang diinginkan jemaat dalam

memperoleh informasi keuangan serta persepsi jemaat terhadap laporan keuangan

14

gereja. Kuisioner diberikan kepada responden secara langsung di lokasi penelitian.

Kuesioner dan wawancara ini diberikan kepada jemaat untuk memperoleh informasi

mengenai kebutuhan informasi keuangan yang diinginkan oleh jemaat, media yang

diingin oleh jemaat untuk memperoleh laporan keuangan, dan persepsi jemaat

terhadap karakteristik kualitatif laporan keuangan Gereja Kategorial TNI-AD Pniel.

Teknik Pengolahan Data

Teknik analisis data yaitu data yang sudah diperoleh diuraikan dengan

keterangan agar data dapat dipahami oleh penulis dan orang yang ingin mengetahui

hasil penelitian. Untuk mengelola datadari penelitian ini, penulis menggunakan

langkah-langkah sebagai berikut:

a. Editing

Pada tahap ini penulis mengecek kelengkapan dan kebenaran pengisian angket

agar terhindar dari kesalahan/kekeliruan dalam mendapat informasi sehingga

data diperoleh akurat.

b. Skor

Penulis memberikan skor terhadap butir-butir pertanyaan yang terdapat pada

angket. Butir jawaban yang terdapat dalam angket ada lima, yaitu:

Tabel 1. Skor Penilaian Jawaban Kuesioner

Butir Jawaban Skor Sangat butuh/Sangat Setuju 5 Butuh/Setuju 4 Ragu-Ragu 3 Tidak Butuh/Tidak Setuju 2 Sangat Tidak Butuh/Sangat Tidak Setuju 1

c. Tabulasi Data

Setelah diketahui skor setiap indikatornya maka seluruh data tersebut

ditabulasikan dalam sebuah tabel untuk kemudian diketahui hasil

perhitungannya.

15

Teknik Analisis Data

Setelah data yang dibutuhkan terkumpul, selanjutnya dilakukan teknik analisis

statistik deskriptif menurut Muhammad Nisfiannor (2009:4) yaitu metode statistika

yang digunakan untuk mengumpulkan, meringkas, menyajikan dan mendeskripsikan

data sehingga dapat memberikan informasi yang berguna. Analisis data meliputi min,

max, modus, rerata (mean), serta standar deviasi. Hasil analisis data disajikan dalam

bentuk tabel dan diagram.

Dari data yang merupakan hasil perhitungan statistic deskriptif. Yang perlu

dibahas selanjutnya adalah menetukan skor mean ��, nilai ��, dan standar deviasi (S).

hal ini dimaksud untuk mengetahui kondisi atau gambaran dari masing-masing aspek

yang diteliti berdasarkan jawaban responden. Maka penulis menggunkan rumus untuk

pernyataan satu dan tiga sebagai berikut:

a. Menetukan skor pada masing-masing item.

�� =∑�. �

�

b. Menetukan rerata pada masing-masing aspek.

�� =∑��

�

c. Menentuksn standar deviasi pada masing-masing aspek.

�� = �∑(�� − ��)

�

�

16

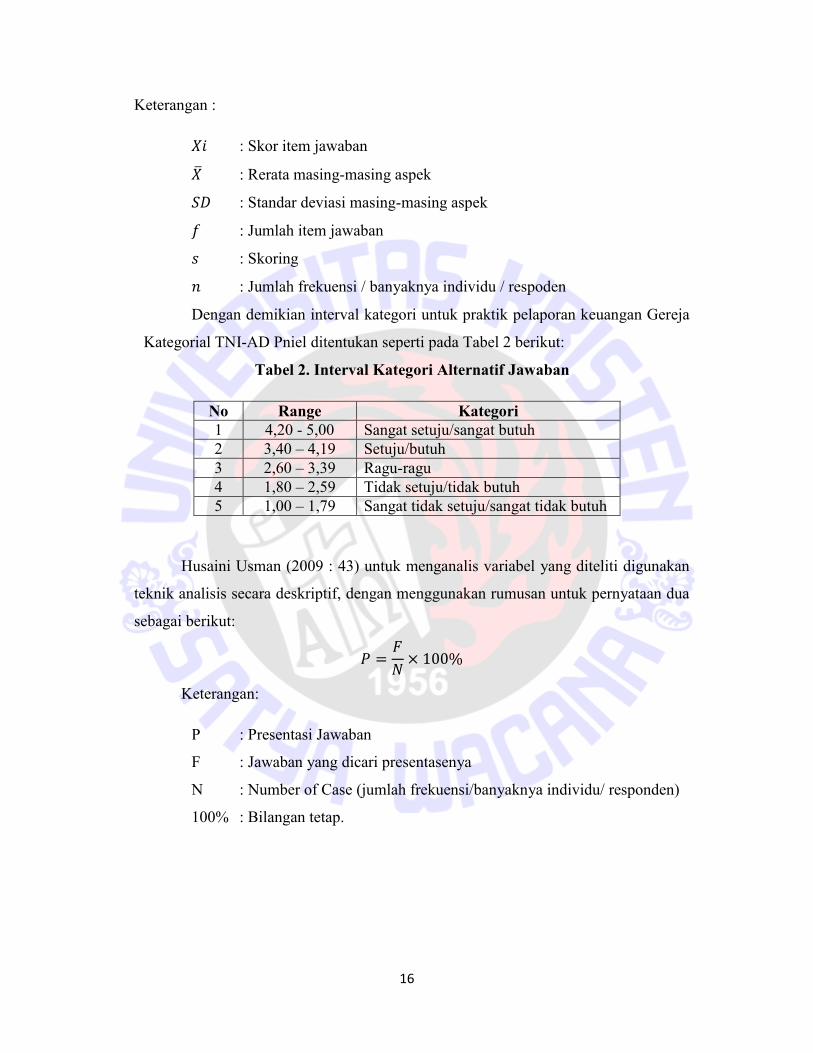

Keterangan :

�� : Skor item jawaban

�� : Rerata masing-masing aspek

�� : Standar deviasi masing-masing aspek

� : Jumlah item jawaban

� : Skoring

� : Jumlah frekuensi / banyaknya individu / respoden

Dengan demikian interval kategori untuk praktik pelaporan keuangan Gereja

Kategorial TNI-AD Pniel ditentukan seperti pada Tabel 2 berikut:

Tabel 2. Interval Kategori Alternatif Jawaban

No Range Kategori 1 4,20 - 5,00 Sangat setuju/sangat butuh 2 3,40 – 4,19 Setuju/butuh 3 2,60 – 3,39 Ragu-ragu 4 1,80 – 2,59 Tidak setuju/tidak butuh 5 1,00 – 1,79 Sangat tidak setuju/sangat tidak butuh

Husaini Usman (2009 : 43) untuk menganalis variabel yang diteliti digunakan

teknik analisis secara deskriptif, dengan menggunakan rumusan untuk pernyataan dua

sebagai berikut:

� =�

�× 100%

Keterangan:

P : Presentasi Jawaban

F : Jawaban yang dicari presentasenya

N : Number of Case (jumlah frekuensi/banyaknya individu/ responden)

100% : Bilangan tetap.

17

HASIL DAN PEMBAHASAN

Gambaran Umum Organisasi

Gereja Kategorial TNI-AD Pniel Ambon yang terletak di Jl. Kompleks Benteng

Atas Ambon. Mulanya Gereja Kategorial TNI-AD Ambon di bentuk dari perkumpulan

keluarga TNI-AD yang beragama Kristen. Dengan berjalannya, pembinaan rohani Kristen

diberikan kepada para anggotan TNI-AD dan keluarga dalam bentuk ibadah-ibadah

keluarga. Samapi pada tahun 21 Desember 1987 Gereja Kategorial TNI-AD Pniel Ambon

diresmikan. Saat gereja diresmikan mula mula diatur oleh Bintal 15 Pattimura dan pendeta

sebanyak tiga orang yaitu: Pendeta Letu Tituler W Siahaya, Pendeta Letu Tituler J.B.

Sampe, dan Pendeta Letu Tituler P Toisuta.

Berdasarkan data tahun 2012, jemaat Gereja Kategorial TNI-AD Pniel Ambon

mempunyai tujuh sektor pelayanan dan dua puluh satu unit pelayanan. Anggota jemaat

mengalami peningkatan, hal ini disebabkan karena jumlah kelahiran yang meningkat dan

juga karena kepentingan kedinasan sebagai TNI-AD. Sampai dengan tahun 2013 jumlah

anggota jemaat Gereja Kategorial TNI-AD Pniel Ambon tercatat sebanyak 2.740 jiwa,

yakni perempuan 1.362 jiwa dan laki-laki 1.378 jiwa.

Hasil

Dalam bagian ini akan dilakukan analisis data hasil penelitian terhadap praktik

pelaporan keuangan yang dijalankan oleh Gereja Kategorial TNI-AD Pniel Ambon ,

kebutuhan informasi keuangan oleh jemaat, persepsi jemaat terhadap karakteristik

kulaitatif laporan keuangan Gereja Kategorial TNI-AD Pniel Ambon, persepsi jemaat

terhadap media yang di gunakan untuk menyampaikan informasimengenai laporan

keuangan.

Praktik Pelaporan Keuangan Gereja Kategorial TNI-AD Pniel Ambon

Sumber Penerimaan dan Pengeluaran Gereja Kategorial TNI-AD Pniel Ambon

Sumber penerimaan Gereja Kategorial TNI-AD Pniel Ambon merupakan

sumbangan dana dari anggota jemaat sebagai donatur gereja. Sumbangan dana yang

diterima Gereja Kategorial TNI-AD Pniel Ambon berupa persembahan atau

18

sumbangan, yang digolongkan dalam empat jenis persembahan atau sumbangan.

Persembahan ibadah minggu dan persembahan pembangunan yang dilakukan 2 kali

(fajar dan pagi) dalam sehari atau setiap hari minggu. Selain persembahan ibadah

minggu dan persembahan pembangunan terdapat persembahan ibadah non minggu,

persembahan bulanan dan pundi-pundi khusus. Persembahan ibadah non minggu

dilakukan dalam satu minggu pelayanan. Persembahan bulanan dilakukan setiap satu

bulan. Sedangkan Pundi-pundi khusus merupakan sumbangan yang ditujukan untuk

anggota jemaat Gereja Kategorial TNI-AD Pniel Ambon yang ingin memberikan

sumbangan secara pribadi. Gereja Kategorial TNI-AD Pniel Ambon juga memiliki

penerimaan dari unit usaha berupa TV kabel dan mobil pelayanan.

Bentuk pengeluaran gereja merupakan biaya untuk aktivitas operasional yang

digunakan untuk menunjang kegiatan pelayanan yang telah disusun dan

diprogramkan. Jenis biaya operasional antara lain biaya belanja gereja, biaya seksi-

seksi pelayanan, dan biaya unit usaha.

Proses Transaksi Gereja Kategorial TNI-AD Pniel Ambon

Transaksi yang umumnya terjadi pada Gereja Kategorial TNI-AD Pniel

Ambon adalah transaksi penerimaan kas dan pengeluaran kas. Sumber penerimaan kas

yang diterima Gereja Kategorial TNI-AD Pniel Ambon adalah persembahan ibadah

minggu, persembahan pembangunan, persepuluhan, persembahan non minggu, pundi-

pundi khusus, unit usaha, serta sumbangan dari donatur jemaat. Sedangkan transaksi

pengeluaran kas terjadi berdasarkan program kerja dan anggaran yang ditetapkan dan

disepakati didalam hasil persidangan jemaat. Berdasarkan hasil penelitian dapat

diketahui bahwa proses pencatatan transaksi yang terjadi pada Gereja Kategorial TNI-

AD Pniel Ambon dimulai dengan semua transaksi baik penerimaan kas dan

pengeluaran kas diinput oleh bagian bendahara atau bagian keuangan gereja.

Terkadang transaksi yang dilakukan tidak disertakan bukti sebagai dasar dalam

membuat laporan. Dari hasil pencatatan transaksi maka dibuatlah laporan keuangan

Gereja Kategorial TNI-AD Pniel Ambon berupa laporan neraca dan laporan aktivtas

berupa rekapitulasi anggaran pendapatan dan rekapitulasi anggaran belanja.

19

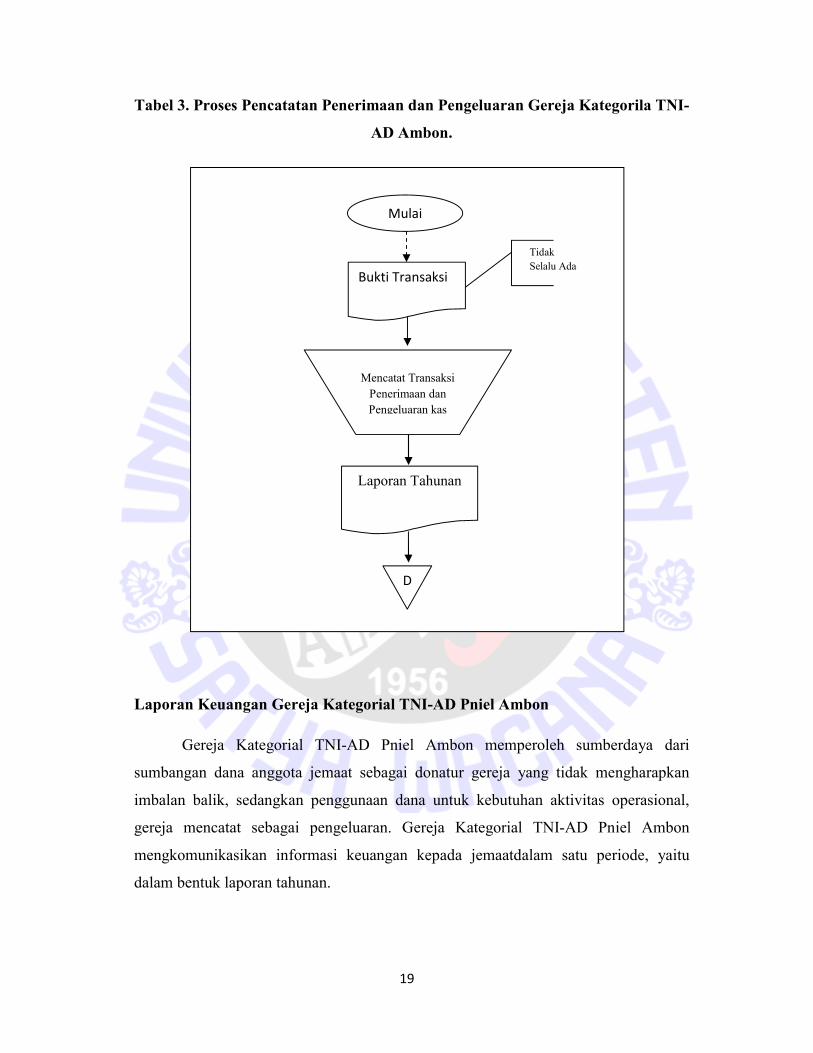

Tabel 3. Proses Pencatatan Penerimaan dan Pengeluaran Gereja Kategorila TNI-

AD Ambon.

Laporan Keuangan Gereja Kategorial TNI-AD Pniel Ambon

Gereja Kategorial TNI-AD Pniel Ambon memperoleh sumberdaya dari

sumbangan dana anggota jemaat sebagai donatur gereja yang tidak mengharapkan

imbalan balik, sedangkan penggunaan dana untuk kebutuhan aktivitas operasional,

gereja mencatat sebagai pengeluaran. Gereja Kategorial TNI-AD Pniel Ambon

mengkomunikasikan informasi keuangan kepada jemaatdalam satu periode, yaitu

dalam bentuk laporan tahunan.

Tidak

Selalu Ada

D

Mulai

Bukti Transaksi

Mencatat Transaksi

Penerimaan dan

Pengeluaran kas

Laporan Tahunan

20

Praktik pelaporan keuangan yang dihasilkan oleh Gereja kategorial TNI-AD

Pniel Ambon yaitu laporan neraca, laporan rekapitulasi anggaran pendapatan dan

rekapitulasi anggaran belanja untuk tahun pelayanan yang berakhir pada 31 Desember.

Namun laporan keuangan gereja, dipertanggungjawabkan oleh begian

keuangan/bendahara pada persidangan jemaat. Praktik pelaporan keuangan Gereja

Kategorial TNI-AD Pniel Ambon yang selama ini dilakukan oleh bagian keuangan

atau bendahara gereja sebagai berikut :

Gambar 1. Laporan Neraca Gereja kategorial TNI-AD Pniel Ambon

Bentuk neraca terbagi dua yaitu model staffel dan model scontro. Neraca

Gereja Kategorial TNI-AD Pniel Ambon menggunakan model scontro, yaitu neraca

yang memisahkan saldo kas awal tahun, penerimaan kas pada posisi kiri dan

pengeluaran kas, saldo kas akhir tahun pada posisi kanan. Laporan neraca yang

dimiliki gereja menyajikan informasi mengenai saldo kas/bank per 31 Desember tahun

sebelumnya dan penerimaan kas sejak 1 januari sampai dengan 31 Desember 2014

yang berada pada posisi kiri dan pengeluaran sejak 1 januari sampai dengan 31

Desember 2014, saldo bank per 31 Desember 2014 dan saldo kas per 31 Desember

2014 berada pada posisi kanan. Dibagian bawah di cantumkan informasi mengenai

jumlah dari posisi kiri dan posisi kanan. Pada laporan neraca yang dihasilkan oleh

gereja tidak memuat dan melaporkan informasi mengenai ativa, kewajiban dan aset

bersih yang dimiliki gereja. Gereja juga menghasilkan laporan aktivitas berupa

21

rekapitulasi anggaran pendapatan dan rekapitulasi anggaran belanja yang tercantum

pada Gambar 2 sebagai berikut :

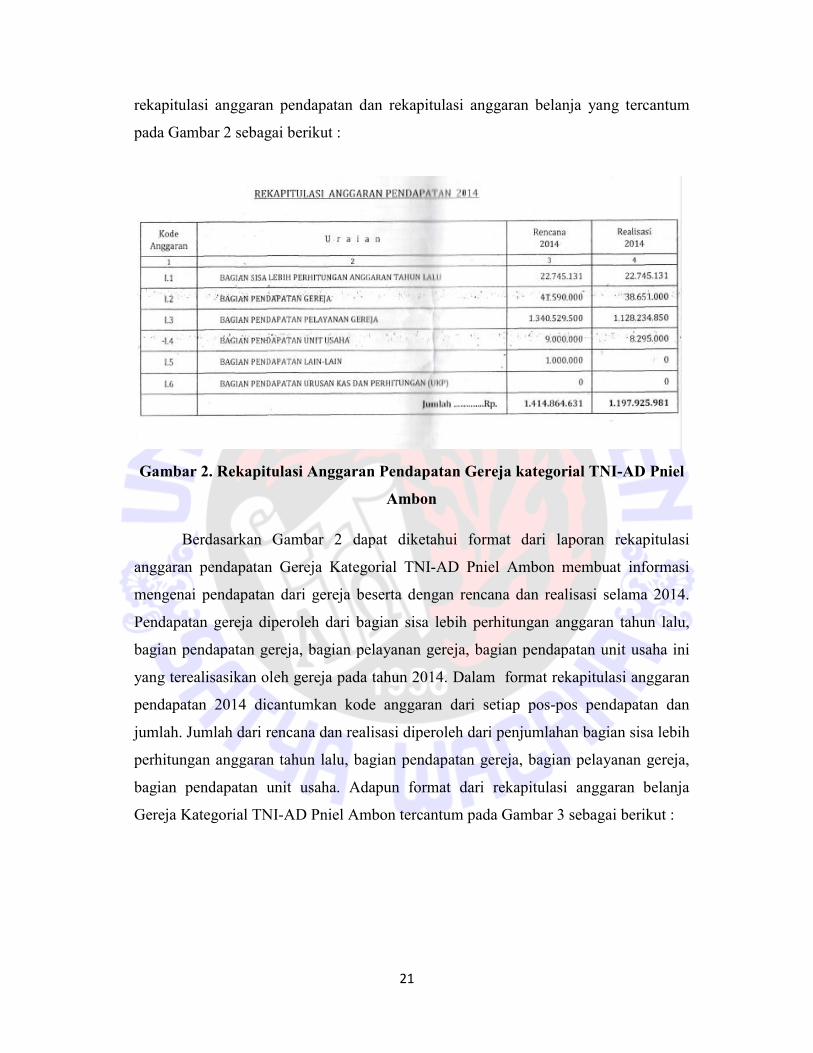

Gambar 2. Rekapitulasi Anggaran Pendapatan Gereja kategorial TNI-AD Pniel

Ambon

Berdasarkan Gambar 2 dapat diketahui format dari laporan rekapitulasi

anggaran pendapatan Gereja Kategorial TNI-AD Pniel Ambon membuat informasi

mengenai pendapatan dari gereja beserta dengan rencana dan realisasi selama 2014.

Pendapatan gereja diperoleh dari bagian sisa lebih perhitungan anggaran tahun lalu,

bagian pendapatan gereja, bagian pelayanan gereja, bagian pendapatan unit usaha ini

yang terealisasikan oleh gereja pada tahun 2014. Dalam format rekapitulasi anggaran

pendapatan 2014 dicantumkan kode anggaran dari setiap pos-pos pendapatan dan

jumlah. Jumlah dari rencana dan realisasi diperoleh dari penjumlahan bagian sisa lebih

perhitungan anggaran tahun lalu, bagian pendapatan gereja, bagian pelayanan gereja,

bagian pendapatan unit usaha. Adapun format dari rekapitulasi anggaran belanja

Gereja Kategorial TNI-AD Pniel Ambon tercantum pada Gambar 3 sebagai berikut :

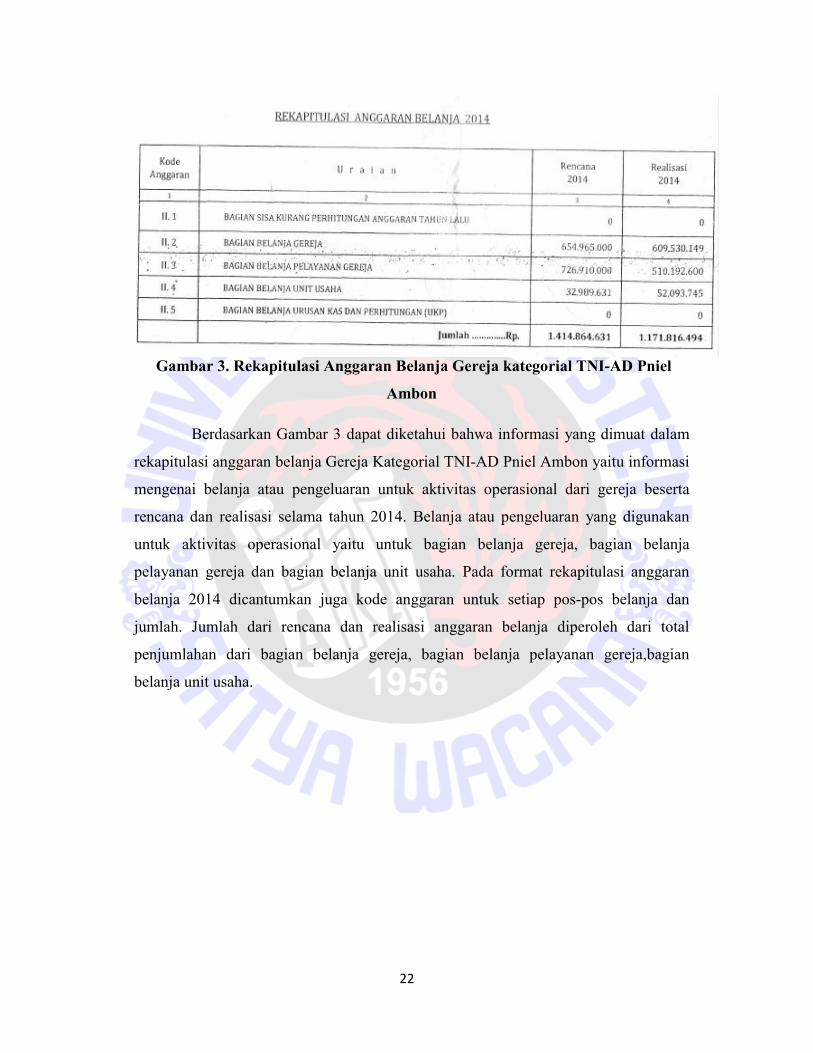

22

Gambar 3. Rekapitulasi Anggaran Belanja Gereja kategorial TNI-AD Pniel

Ambon

Berdasarkan Gambar 3 dapat diketahui bahwa informasi yang dimuat dalam

rekapitulasi anggaran belanja Gereja Kategorial TNI-AD Pniel Ambon yaitu informasi

mengenai belanja atau pengeluaran untuk aktivitas operasional dari gereja beserta

rencana dan realisasi selama tahun 2014. Belanja atau pengeluaran yang digunakan

untuk aktivitas operasional yaitu untuk bagian belanja gereja, bagian belanja

pelayanan gereja dan bagian belanja unit usaha. Pada format rekapitulasi anggaran

belanja 2014 dicantumkan juga kode anggaran untuk setiap pos-pos belanja dan

jumlah. Jumlah dari rencana dan realisasi anggaran belanja diperoleh dari total

penjumlahan dari bagian belanja gereja, bagian belanja pelayanan gereja,bagian

belanja unit usaha.

23

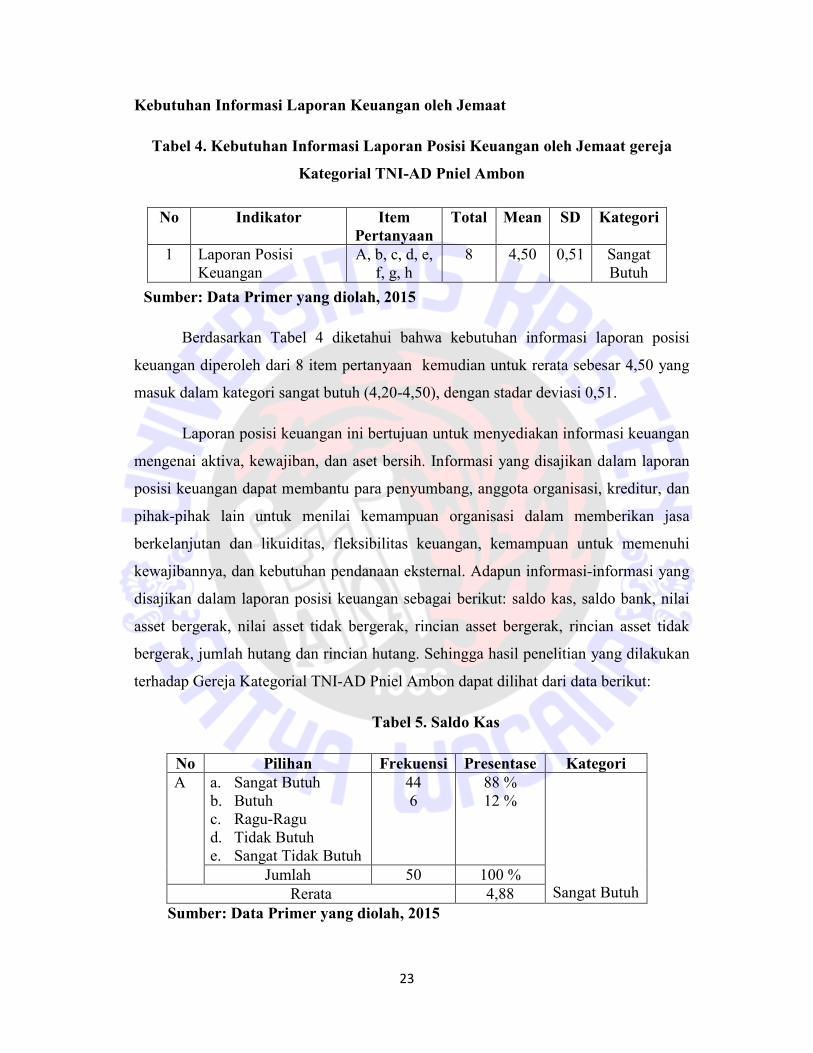

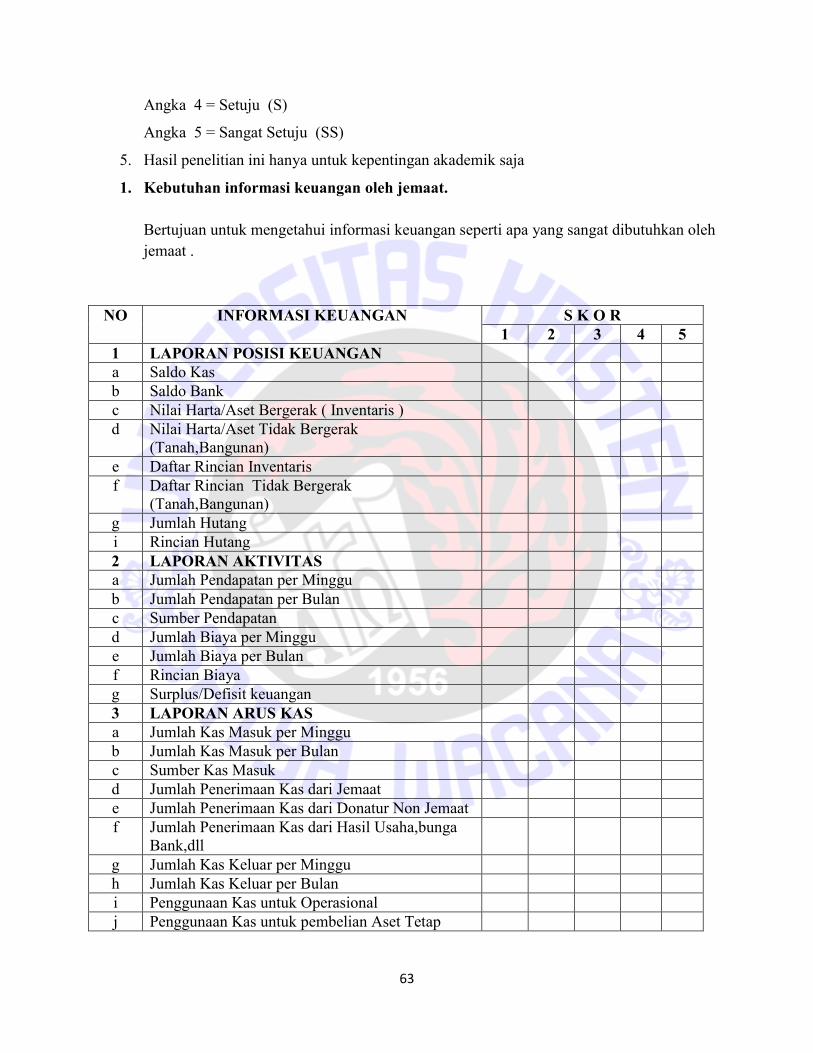

Kebutuhan Informasi Laporan Keuangan oleh Jemaat

Tabel 4. Kebutuhan Informasi Laporan Posisi Keuangan oleh Jemaat gereja

Kategorial TNI-AD Pniel Ambon

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 4 diketahui bahwa kebutuhan informasi laporan posisi

keuangan diperoleh dari 8 item pertanyaan kemudian untuk rerata sebesar 4,50 yang

masuk dalam kategori sangat butuh (4,20-4,50), dengan stadar deviasi 0,51.

Laporan posisi keuangan ini bertujuan untuk menyediakan informasi keuangan

mengenai aktiva, kewajiban, dan aset bersih. Informasi yang disajikan dalam laporan

posisi keuangan dapat membantu para penyumbang, anggota organisasi, kreditur, dan

pihak-pihak lain untuk menilai kemampuan organisasi dalam memberikan jasa

berkelanjutan dan likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi

kewajibannya, dan kebutuhan pendanaan eksternal. Adapun informasi-informasi yang

disajikan dalam laporan posisi keuangan sebagai berikut: saldo kas, saldo bank, nilai

asset bergerak, nilai asset tidak bergerak, rincian asset bergerak, rincian asset tidak

bergerak, jumlah hutang dan rincian hutang. Sehingga hasil penelitian yang dilakukan

terhadap Gereja Kategorial TNI-AD Pniel Ambon dapat dilihat dari data berikut:

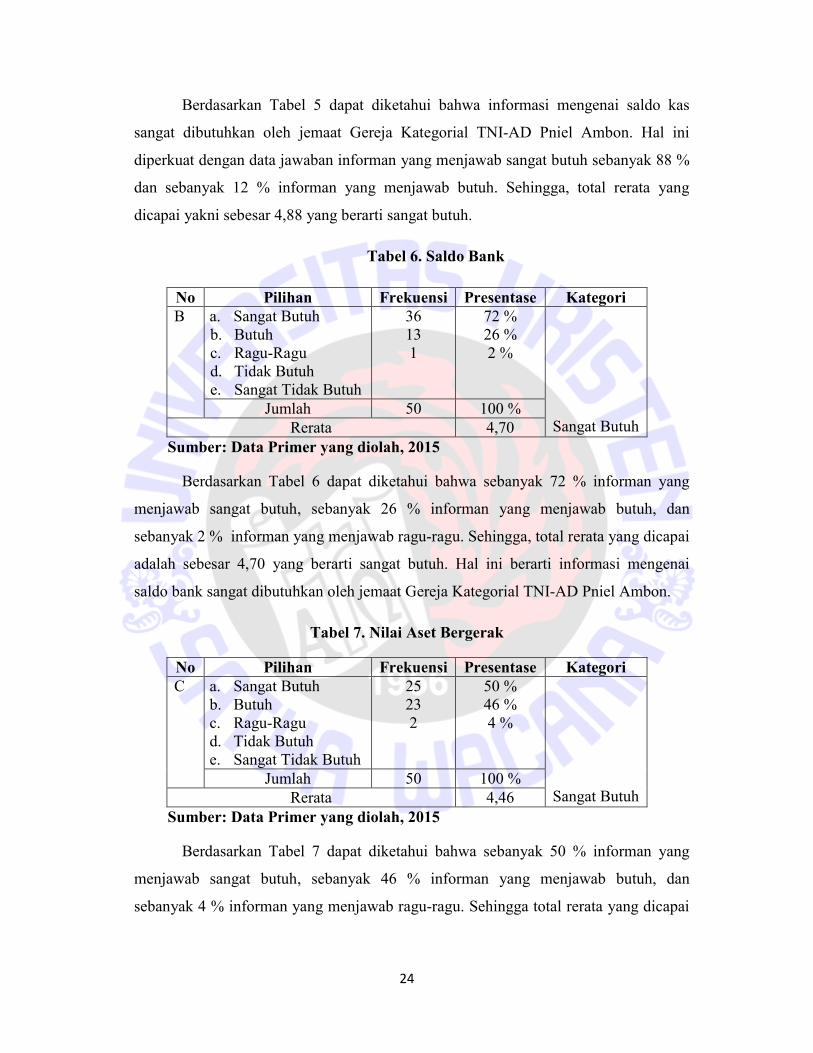

Tabel 5. Saldo Kas

No Pilihan Frekuensi Presentase Kategori A a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

44 6

88 % 12 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,88

Sumber: Data Primer yang diolah, 2015

No Indikator Item Pertanyaan

Total Mean SD Kategori

1 Laporan Posisi Keuangan

A, b, c, d, e, f, g, h

8 4,50 0,51 Sangat Butuh

24

Berdasarkan Tabel 5 dapat diketahui bahwa informasi mengenai saldo kas

sangat dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon. Hal ini

diperkuat dengan data jawaban informan yang menjawab sangat butuh sebanyak 88 %

dan sebanyak 12 % informan yang menjawab butuh. Sehingga, total rerata yang

dicapai yakni sebesar 4,88 yang berarti sangat butuh.

Tabel 6. Saldo Bank

No Pilihan Frekuensi Presentase Kategori B a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

36 13 1

72 % 26 % 2 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,70

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 6 dapat diketahui bahwa sebanyak 72 % informan yang

menjawab sangat butuh, sebanyak 26 % informan yang menjawab butuh, dan

sebanyak 2 % informan yang menjawab ragu-ragu. Sehingga, total rerata yang dicapai

adalah sebesar 4,70 yang berarti sangat butuh. Hal ini berarti informasi mengenai

saldo bank sangat dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

Tabel 7. Nilai Aset Bergerak

No Pilihan Frekuensi Presentase Kategori C a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

25 23 2

50 % 46 % 4 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,46

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 7 dapat diketahui bahwa sebanyak 50 % informan yang

menjawab sangat butuh, sebanyak 46 % informan yang menjawab butuh, dan

sebanyak 4 % informan yang menjawab ragu-ragu. Sehingga total rerata yang dicapai

25

sebesar 4,46 yang berarti sangat butuh. Hal ini berarti informasi mengenai nilai aset

bergerak sangat dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

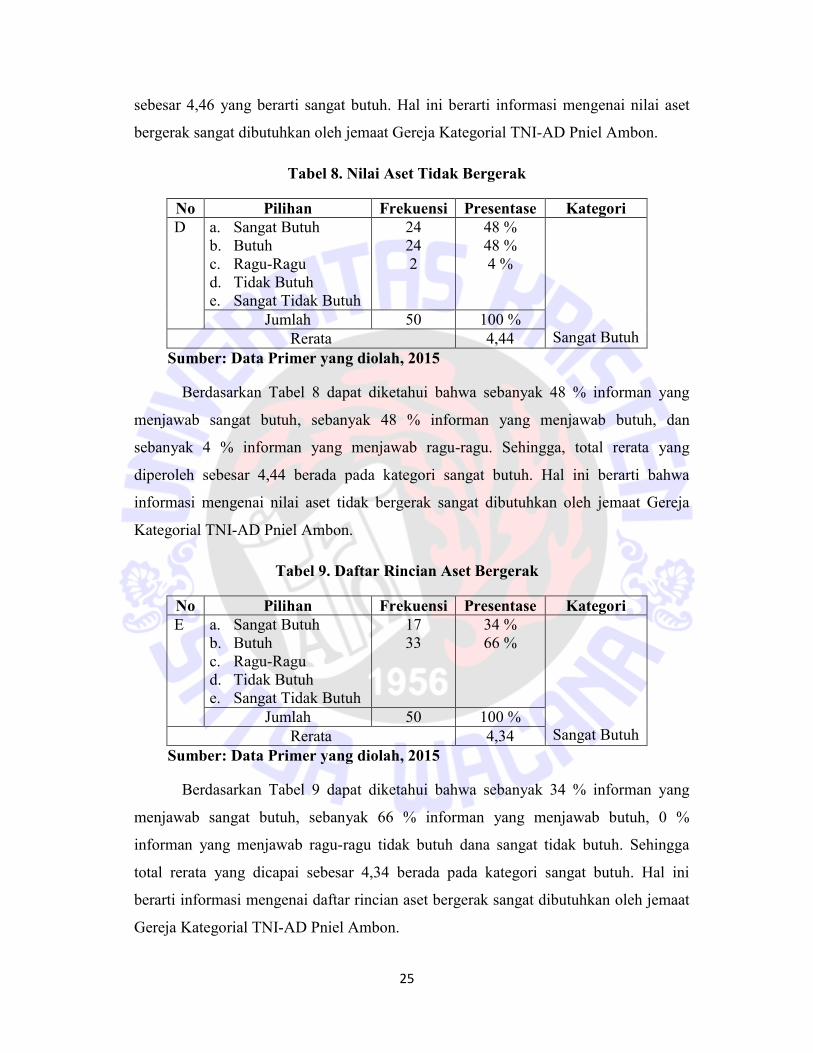

Tabel 8. Nilai Aset Tidak Bergerak

No Pilihan Frekuensi Presentase Kategori D a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

24 24 2

48 % 48 % 4 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,44

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 8 dapat diketahui bahwa sebanyak 48 % informan yang

menjawab sangat butuh, sebanyak 48 % informan yang menjawab butuh, dan

sebanyak 4 % informan yang menjawab ragu-ragu. Sehingga, total rerata yang

diperoleh sebesar 4,44 berada pada kategori sangat butuh. Hal ini berarti bahwa

informasi mengenai nilai aset tidak bergerak sangat dibutuhkan oleh jemaat Gereja

Kategorial TNI-AD Pniel Ambon.

Tabel 9. Daftar Rincian Aset Bergerak

No Pilihan Frekuensi Presentase Kategori E a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

17 33

34 % 66 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,34

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 9 dapat diketahui bahwa sebanyak 34 % informan yang

menjawab sangat butuh, sebanyak 66 % informan yang menjawab butuh, 0 %

informan yang menjawab ragu-ragu tidak butuh dana sangat tidak butuh. Sehingga

total rerata yang dicapai sebesar 4,34 berada pada kategori sangat butuh. Hal ini

berarti informasi mengenai daftar rincian aset bergerak sangat dibutuhkan oleh jemaat

Gereja Kategorial TNI-AD Pniel Ambon.

26

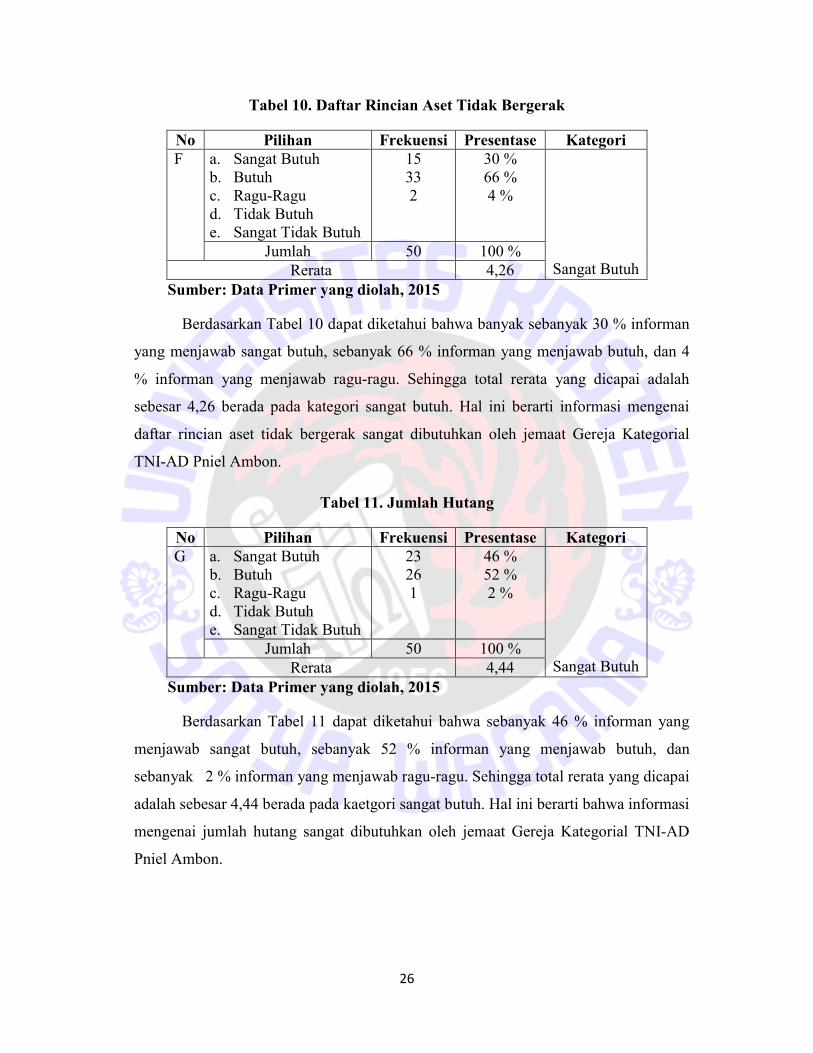

Tabel 10. Daftar Rincian Aset Tidak Bergerak

No Pilihan Frekuensi Presentase Kategori F a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

15 33 2

30 % 66 % 4 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,26

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 10 dapat diketahui bahwa banyak sebanyak 30 % informan

yang menjawab sangat butuh, sebanyak 66 % informan yang menjawab butuh, dan 4

% informan yang menjawab ragu-ragu. Sehingga total rerata yang dicapai adalah

sebesar 4,26 berada pada kategori sangat butuh. Hal ini berarti informasi mengenai

daftar rincian aset tidak bergerak sangat dibutuhkan oleh jemaat Gereja Kategorial

TNI-AD Pniel Ambon.

Tabel 11. Jumlah Hutang

No Pilihan Frekuensi Presentase Kategori G a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

23 26 1

46 % 52 % 2 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,44

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 11 dapat diketahui bahwa sebanyak 46 % informan yang

menjawab sangat butuh, sebanyak 52 % informan yang menjawab butuh, dan

sebanyak 2 % informan yang menjawab ragu-ragu. Sehingga total rerata yang dicapai

adalah sebesar 4,44 berada pada kaetgori sangat butuh. Hal ini berarti bahwa informasi

mengenai jumlah hutang sangat dibutuhkan oleh jemaat Gereja Kategorial TNI-AD

Pniel Ambon.

27

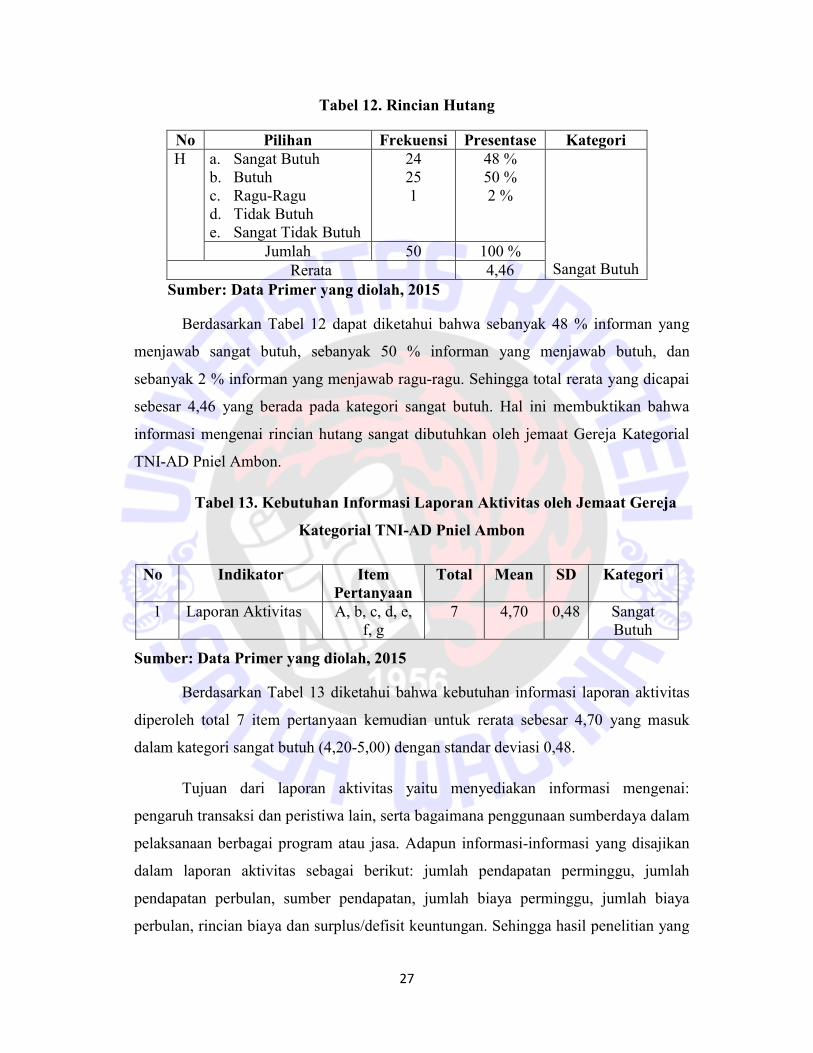

Tabel 12. Rincian Hutang

No Pilihan Frekuensi Presentase Kategori H a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

24 25 1

48 % 50 % 2 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,46

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 12 dapat diketahui bahwa sebanyak 48 % informan yang

menjawab sangat butuh, sebanyak 50 % informan yang menjawab butuh, dan

sebanyak 2 % informan yang menjawab ragu-ragu. Sehingga total rerata yang dicapai

sebesar 4,46 yang berada pada kategori sangat butuh. Hal ini membuktikan bahwa

informasi mengenai rincian hutang sangat dibutuhkan oleh jemaat Gereja Kategorial

TNI-AD Pniel Ambon.

Tabel 13. Kebutuhan Informasi Laporan Aktivitas oleh Jemaat Gereja

Kategorial TNI-AD Pniel Ambon

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 13 diketahui bahwa kebutuhan informasi laporan aktivitas

diperoleh total 7 item pertanyaan kemudian untuk rerata sebesar 4,70 yang masuk

dalam kategori sangat butuh (4,20-5,00) dengan standar deviasi 0,48.

Tujuan dari laporan aktivitas yaitu menyediakan informasi mengenai:

pengaruh transaksi dan peristiwa lain, serta bagaimana penggunaan sumberdaya dalam

pelaksanaan berbagai program atau jasa. Adapun informasi-informasi yang disajikan

dalam laporan aktivitas sebagai berikut: jumlah pendapatan perminggu, jumlah

pendapatan perbulan, sumber pendapatan, jumlah biaya perminggu, jumlah biaya

perbulan, rincian biaya dan surplus/defisit keuntungan. Sehingga hasil penelitian yang

No Indikator Item Pertanyaan

Total Mean SD Kategori

1 Laporan Aktivitas A, b, c, d, e, f, g

7 4,70 0,48 Sangat Butuh

28

dilakukan kepada Jemaat Gereja Kategorial TNI-AD Pniel Ambon dapat diperoleh

dari data berikut.

Tabel 14. Jumlah Pendapatan Perminggu

No Pilihan Frekuensi Presentase Kategori A a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

39 11

78 % 22 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,78

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 14 dapat diketahui bahwa sebanyak 78 % informan yang

menjawab sangat butuh dan sebanyak 11 % informan yang menjawab butuh. Sehingga

total rerata yang diperoleh yakni 4,78 berada pada kategori sangat butuh. Hal ini

berarti bahwa informasi mengenai jumlah pendapatan perminggu sangat dibutuhkan

oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

Tabel 15. Jumlah Pendapatan Perbulan

No Pilihan Frekuensi Presentase Kategori B a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

38 12

76 % 24 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,76

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 15 dapat diketahui bahwa sebanyak 76 % informan yang

menjawab sangat butuh dan sebanyak 24 % informan yang menjawab butuh.Sehingga

total rerata yang dicapai adalah sebesar 4,76 berada pada kategori sangat butuh. Hal

ini berarti bahwa informasi mengenai jumlah pendapatan perminggu sangat

dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

29

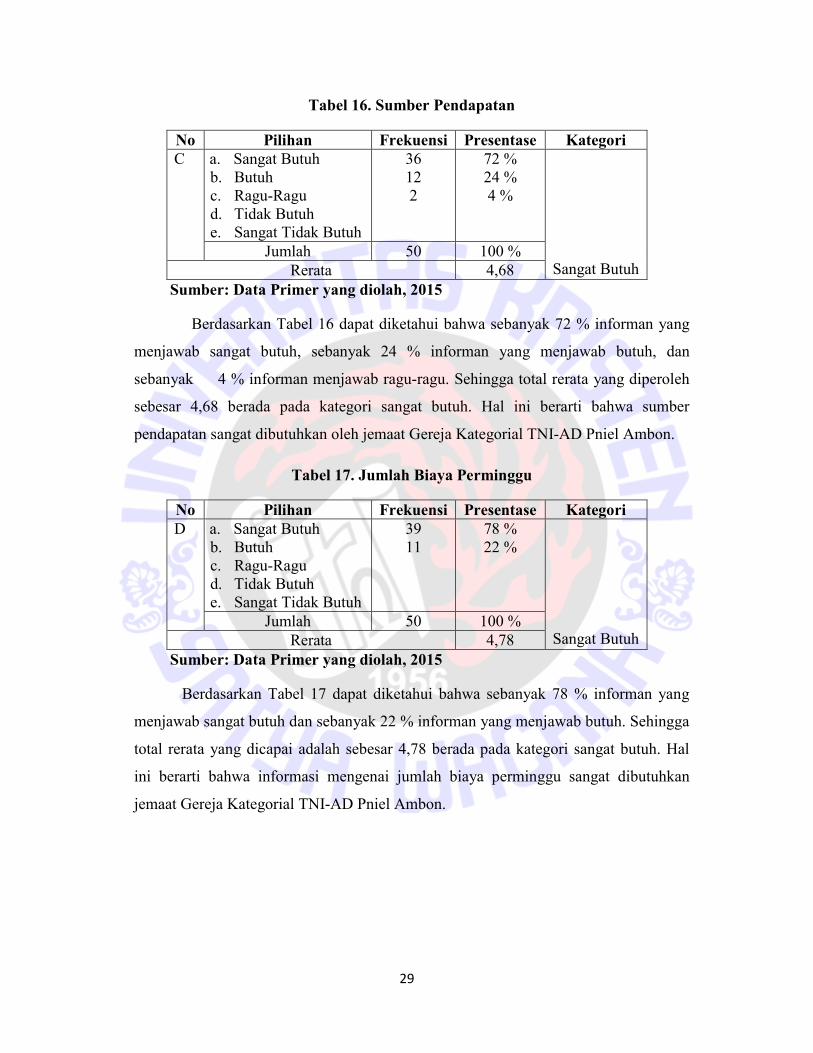

Tabel 16. Sumber Pendapatan

No Pilihan Frekuensi Presentase Kategori C a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

36 12 2

72 % 24 % 4 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,68

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 16 dapat diketahui bahwa sebanyak 72 % informan yang

menjawab sangat butuh, sebanyak 24 % informan yang menjawab butuh, dan

sebanyak 4 % informan menjawab ragu-ragu. Sehingga total rerata yang diperoleh

sebesar 4,68 berada pada kategori sangat butuh. Hal ini berarti bahwa sumber

pendapatan sangat dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

Tabel 17. Jumlah Biaya Perminggu

No Pilihan Frekuensi Presentase Kategori D a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

39 11

78 % 22 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,78

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 17 dapat diketahui bahwa sebanyak 78 % informan yang

menjawab sangat butuh dan sebanyak 22 % informan yang menjawab butuh. Sehingga

total rerata yang dicapai adalah sebesar 4,78 berada pada kategori sangat butuh. Hal

ini berarti bahwa informasi mengenai jumlah biaya perminggu sangat dibutuhkan

jemaat Gereja Kategorial TNI-AD Pniel Ambon.

30

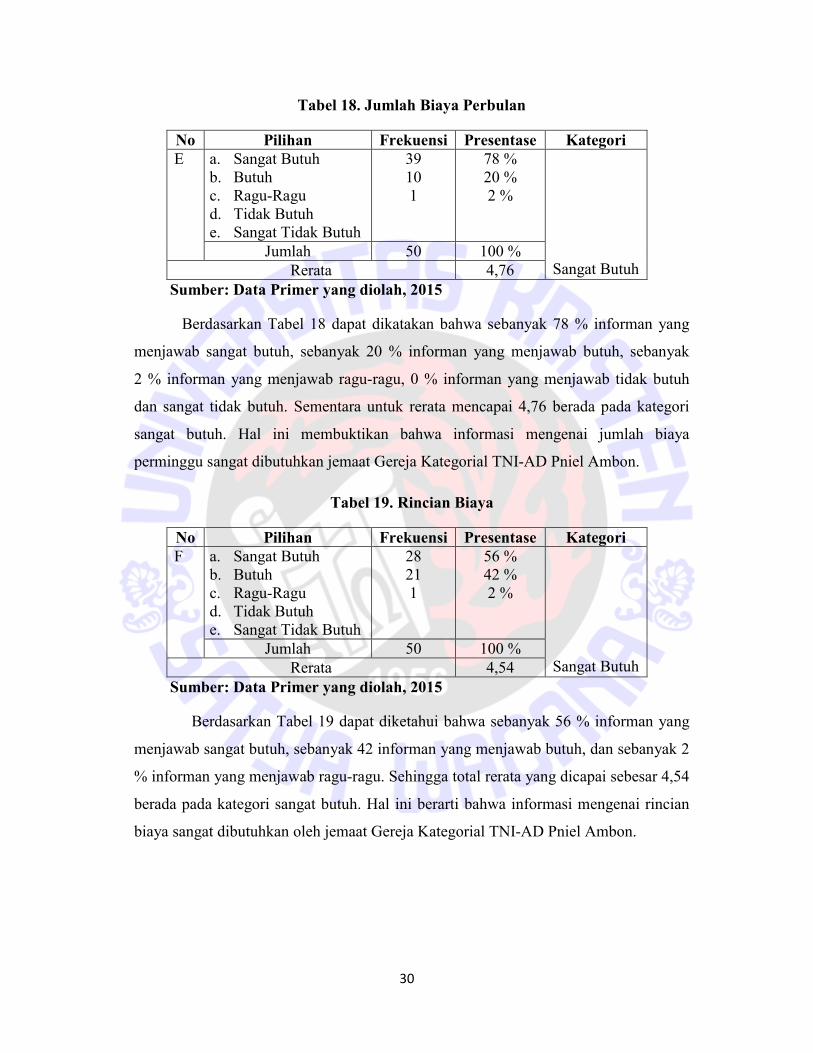

Tabel 18. Jumlah Biaya Perbulan

No Pilihan Frekuensi Presentase Kategori E a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

39 10 1

78 % 20 % 2 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,76

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 18 dapat dikatakan bahwa sebanyak 78 % informan yang

menjawab sangat butuh, sebanyak 20 % informan yang menjawab butuh, sebanyak

2 % informan yang menjawab ragu-ragu, 0 % informan yang menjawab tidak butuh

dan sangat tidak butuh. Sementara untuk rerata mencapai 4,76 berada pada kategori

sangat butuh. Hal ini membuktikan bahwa informasi mengenai jumlah biaya

perminggu sangat dibutuhkan jemaat Gereja Kategorial TNI-AD Pniel Ambon.

Tabel 19. Rincian Biaya

No Pilihan Frekuensi Presentase Kategori F a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

28 21 1

56 % 42 % 2 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,54

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 19 dapat diketahui bahwa sebanyak 56 % informan yang

menjawab sangat butuh, sebanyak 42 informan yang menjawab butuh, dan sebanyak 2

% informan yang menjawab ragu-ragu. Sehingga total rerata yang dicapai sebesar 4,54

berada pada kategori sangat butuh. Hal ini berarti bahwa informasi mengenai rincian

biaya sangat dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

31

Tabel 20. Surplus/Defisit Keuangan

No Pilihan Frekuensi Presentase Kategori G a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

29 21

58 % 42 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,58

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 20 dapat diketahui bahwa sebanyak 58 % informan yang

menjawab 58 % sangat butuh, dan sebanyak 42 % informan yang menjawab butuh.

Sehingga total rerata yangdiperoleh sebesar 4,58 berada pada kategori sangat butuh.

Hal ini berarti bahwa informasi mengenai surplus/defisit keuangan sangat dibutuhkan

oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

Tabel 21. Kebutuhan Informasi Laporan Arus Kas oleh Jemaat Gereja

Kategorial TNI-AD Pniel Ambon

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 21 diketahui bahwa kebutuhan informasi laporan arus kas

diperoleh dari total 9 item pertanyaan kemudian rerata sebesar 4,50 yang masuk dalam

kategori sangat butuh (4,20-5,00) dengan standar deviasi 0,51.

Tujuan utama dari laporan arus kas yaitu menyajikan informasi mengenai

penerimaan dan pengeluaran kas dalam satu periode tertentu. Adapun informasi-

informasi yang disajikan dalam laporan arus kas sebagai berikut: jumlah kas masuk

perminggu, jumlah kas masuk perbulan, sumber kas, jumlah penerimaan kas dari

jemaat, jumlah penerimaan kas dari donator non jemaat, jumlah penerimaan kas dari

hasil usaha, bunga bank, dan lain-lain, jumlah kas keluar perminggu, jumlah kas

perbulan, penggunaan kas untuk operasional, dan penggunaan kas untuk pembelian

No Indikator Item Pertanyaan

Total Mean SD Kategori

1 Laporan Arus Kas A, b, c, d, e, f, g, h, I, j

9 4,50 0,51 Sangat Butuh

32

aset tetap. Sehingga hasil penelitian yang dilakukan kepada jemaat Gereja Kategorial

TNI-AD Pniel Ambon dapat dilihat pada data berikut:

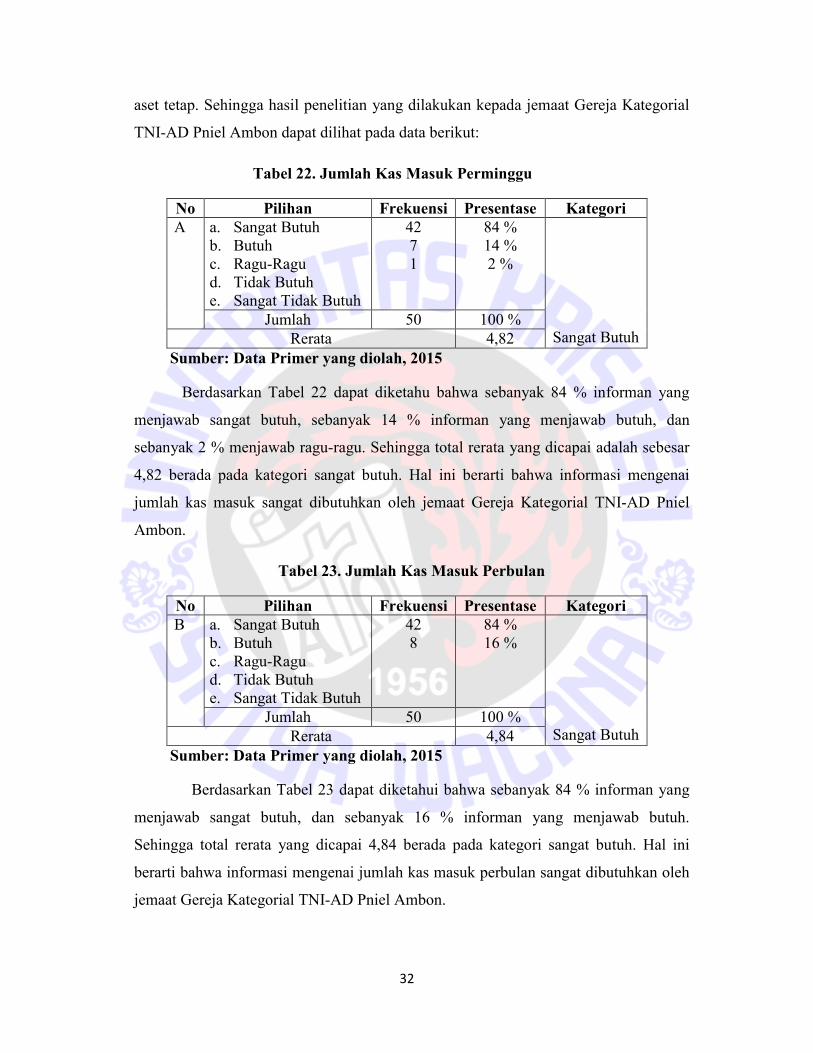

Tabel 22. Jumlah Kas Masuk Perminggu

No Pilihan Frekuensi Presentase Kategori A a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

42 7 1

84 % 14 % 2 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,82

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 22 dapat diketahu bahwa sebanyak 84 % informan yang

menjawab sangat butuh, sebanyak 14 % informan yang menjawab butuh, dan

sebanyak 2 % menjawab ragu-ragu. Sehingga total rerata yang dicapai adalah sebesar

4,82 berada pada kategori sangat butuh. Hal ini berarti bahwa informasi mengenai

jumlah kas masuk sangat dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel

Ambon.

Tabel 23. Jumlah Kas Masuk Perbulan

No Pilihan Frekuensi Presentase Kategori B a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

42 8

84 % 16 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,84

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 23 dapat diketahui bahwa sebanyak 84 % informan yang

menjawab sangat butuh, dan sebanyak 16 % informan yang menjawab butuh.

Sehingga total rerata yang dicapai 4,84 berada pada kategori sangat butuh. Hal ini

berarti bahwa informasi mengenai jumlah kas masuk perbulan sangat dibutuhkan oleh

jemaat Gereja Kategorial TNI-AD Pniel Ambon.

33

Tabel 24. Sumber Kas Masuk

No Pilihan Frekuensi Presentase Kategori C a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

29 20 1

58 % 40 % 2 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,56

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 24 dapat diketahui sebanyak 58 % informan yang

menjawab sangat butuh, sebanyak 40 % informan yang menjawab butuh, dan

sebanyak 2 % informan yang menjawab ragu-ragu. Sehingga total rerata yang dicapai

adalah sebesar 4,56 berada pada kategori sangat butuh. Hal ini berarti bahwa informasi

mengenai sumber kas sangat dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel

Ambon.

Tabel 25. Jumlah Penerimaan Kas dari Jemaat

No Pilihan Frekuensi Presentase Kategori D a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

42 8

84 % 16 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,84

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 25 dapat diketahui bahwa sebanyak 84 % informan

menjawab sangat butuh dan sebanyak 16 % informan yang menjawab butuh. Sehingga

total rerata yang dicapai 4,84 berada pada kategoti sangat butuh. Hal ini berarti bahwa

jumlah penerimaan kas dari jemaat merupakan informasi yang sangat dibutuhkan oleh

jemaat Gereja Kategorial TNI-AD Pniel Ambon.

34

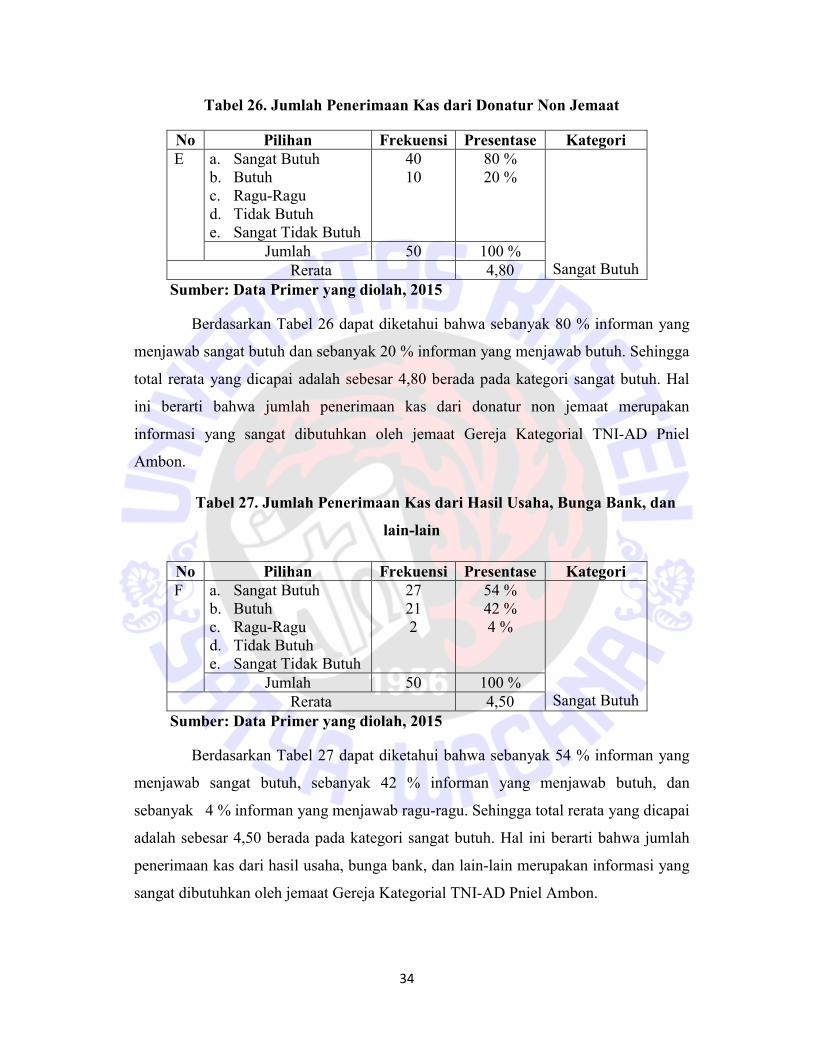

Tabel 26. Jumlah Penerimaan Kas dari Donatur Non Jemaat

No Pilihan Frekuensi Presentase Kategori E a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

40 10

80 % 20 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,80

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 26 dapat diketahui bahwa sebanyak 80 % informan yang

menjawab sangat butuh dan sebanyak 20 % informan yang menjawab butuh. Sehingga

total rerata yang dicapai adalah sebesar 4,80 berada pada kategori sangat butuh. Hal

ini berarti bahwa jumlah penerimaan kas dari donatur non jemaat merupakan

informasi yang sangat dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel

Ambon.

Tabel 27. Jumlah Penerimaan Kas dari Hasil Usaha, Bunga Bank, dan

lain-lain

No Pilihan Frekuensi Presentase Kategori F a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

27 21 2

54 % 42 % 4 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,50

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 27 dapat diketahui bahwa sebanyak 54 % informan yang

menjawab sangat butuh, sebanyak 42 % informan yang menjawab butuh, dan

sebanyak 4 % informan yang menjawab ragu-ragu. Sehingga total rerata yang dicapai

adalah sebesar 4,50 berada pada kategori sangat butuh. Hal ini berarti bahwa jumlah

penerimaan kas dari hasil usaha, bunga bank, dan lain-lain merupakan informasi yang

sangat dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

35

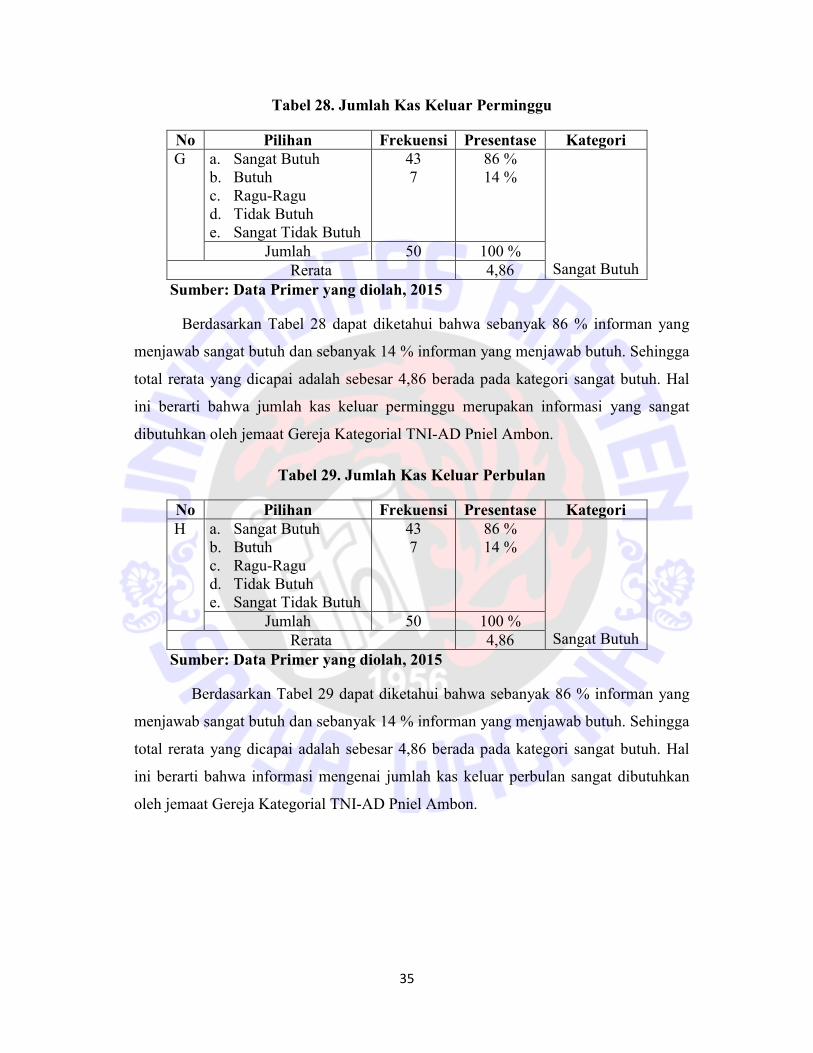

Tabel 28. Jumlah Kas Keluar Perminggu

No Pilihan Frekuensi Presentase Kategori G a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

43 7

86 % 14 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,86

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 28 dapat diketahui bahwa sebanyak 86 % informan yang

menjawab sangat butuh dan sebanyak 14 % informan yang menjawab butuh. Sehingga

total rerata yang dicapai adalah sebesar 4,86 berada pada kategori sangat butuh. Hal

ini berarti bahwa jumlah kas keluar perminggu merupakan informasi yang sangat

dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

Tabel 29. Jumlah Kas Keluar Perbulan

No Pilihan Frekuensi Presentase Kategori H a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

43 7

86 % 14 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,86

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 29 dapat diketahui bahwa sebanyak 86 % informan yang

menjawab sangat butuh dan sebanyak 14 % informan yang menjawab butuh. Sehingga

total rerata yang dicapai adalah sebesar 4,86 berada pada kategori sangat butuh. Hal

ini berarti bahwa informasi mengenai jumlah kas keluar perbulan sangat dibutuhkan

oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

36

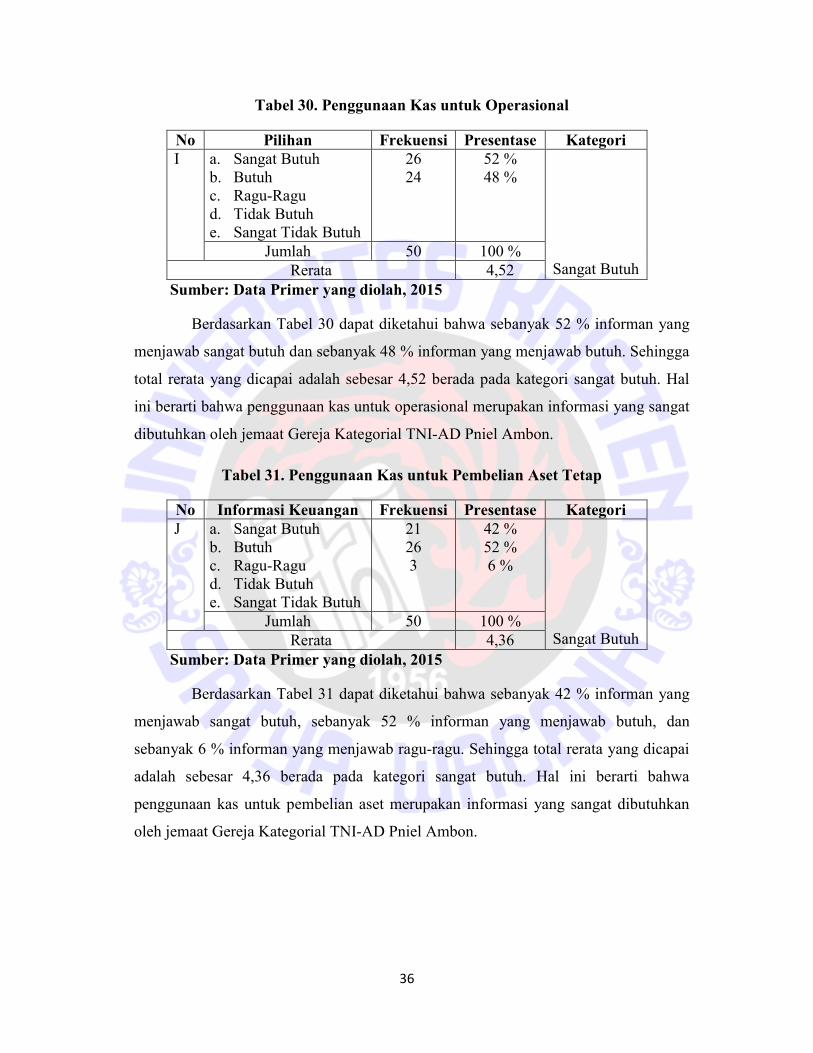

Tabel 30. Penggunaan Kas untuk Operasional

No Pilihan Frekuensi Presentase Kategori I a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

26 24

52 % 48 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,52

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 30 dapat diketahui bahwa sebanyak 52 % informan yang

menjawab sangat butuh dan sebanyak 48 % informan yang menjawab butuh. Sehingga

total rerata yang dicapai adalah sebesar 4,52 berada pada kategori sangat butuh. Hal

ini berarti bahwa penggunaan kas untuk operasional merupakan informasi yang sangat

dibutuhkan oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

Tabel 31. Penggunaan Kas untuk Pembelian Aset Tetap

No Informasi Keuangan Frekuensi Presentase Kategori J a. Sangat Butuh

b. Butuh c. Ragu-Ragu d. Tidak Butuh e. Sangat Tidak Butuh

21 26 3

42 % 52 % 6 %

Sangat Butuh

Jumlah 50 100 % Rerata 4,36

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 31 dapat diketahui bahwa sebanyak 42 % informan yang

menjawab sangat butuh, sebanyak 52 % informan yang menjawab butuh, dan

sebanyak 6 % informan yang menjawab ragu-ragu. Sehingga total rerata yang dicapai

adalah sebesar 4,36 berada pada kategori sangat butuh. Hal ini berarti bahwa

penggunaan kas untuk pembelian aset merupakan informasi yang sangat dibutuhkan

oleh jemaat Gereja Kategorial TNI-AD Pniel Ambon.

37

Persepsi Jemaat terhadap Karakteristik Kualitatif Informasi yang Dihasilkan

Gereja Kategorial TNI-AD Pniel Ambon

Tabel 32. Persepsi Jemaat akan Relevansi Laporan Keuangan

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 32 dapat diketahui bahwa persepsi jemaat akan relevansi

laporan keuangan diperoleh total 4 item pertanyaan kemudian untuk rerata sebesar

1,92 yang masuk dalam kategori tidak setuju (1,80-2,59) dengan standar deviasi 0,59.

Informasi yang relevan selama informasi yang dihasilkan dapat digunakan

untuk mempengaruhi keputusan ekonomi,mengevaluasi peristiwa pada masa lalu,

masa kini, dan masa depan. Adapun persepsi jemaat akan relevansi laporan keuangan,

sehingga hasil penelitian dilakukan pada jemaat Gereja Kategorial TNI-AD Pniel

Ambon sebagai berikut.

Tabel 33. Informasi Keuangan Gereja Sudah Disajikan

Secara Lengkap

No Pilihan Frekuensi Presentase Kategori 1 a. Sangat Setuju

b. Setuju c. Ragu-Ragu d. Tidak Setuju e. Sangat Tidak Setuju

29 21

58 % 42 %

Sangat Tidak Setuju

Jumlah 50 100 % Rerata 1,58

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 33 dapat diketahui bahwa sebanyak 42 % informan yang

menjawab sangat tidak setuju dan sebanyak 58 % informan yang menjawab tidak

setuju. Sementara untuk rerata mencapai 1,58 berada pada kategori sangat tidak setuju.

Hal ini membuktikan bahwa informasi keuangan Gereja Kategorial TNI-AD Pniel

Ambon belum disajikan secara lengkap.

No Indikator Item Pertanyaan

Total Mean SD Kategori

1 Relevan 1, 2, 3, 4 4 1,92 0,59 Tidak Setuju

38

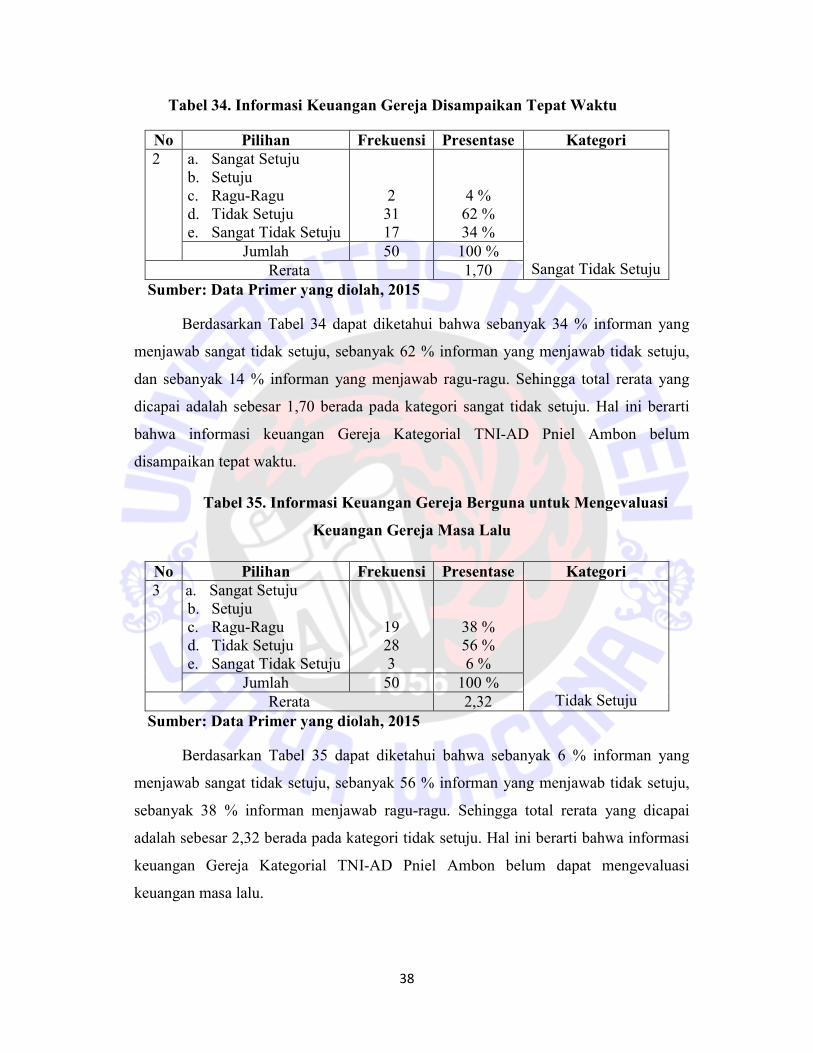

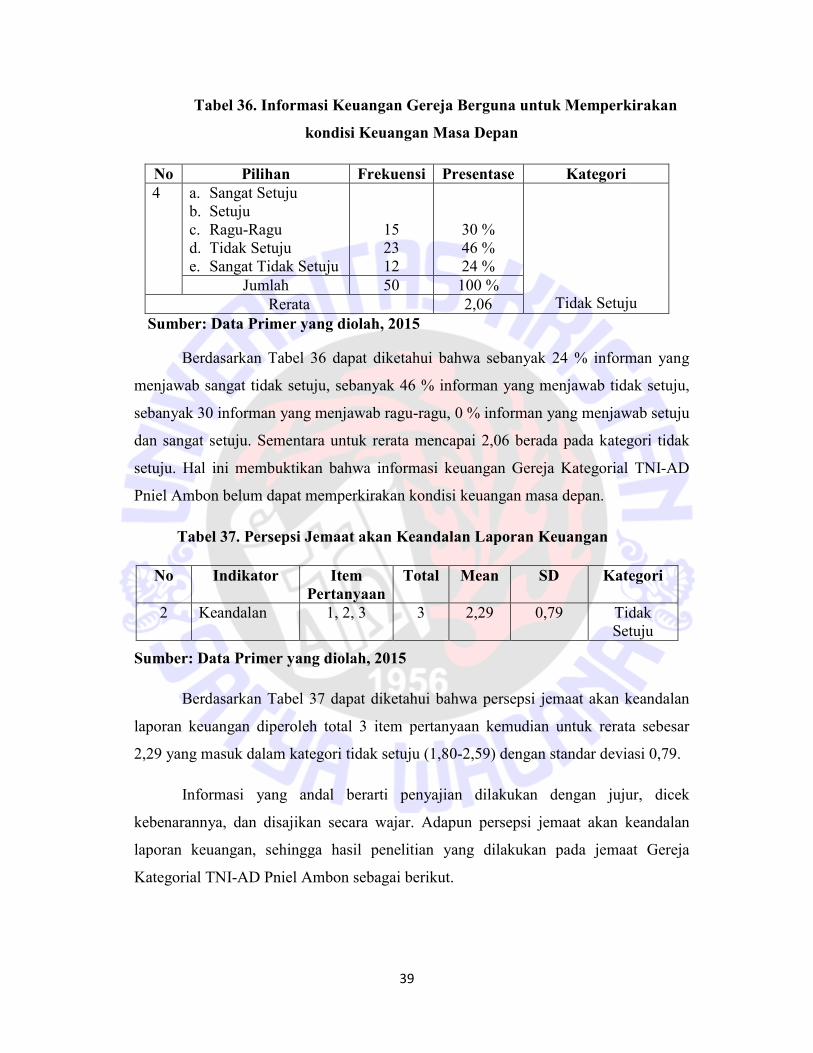

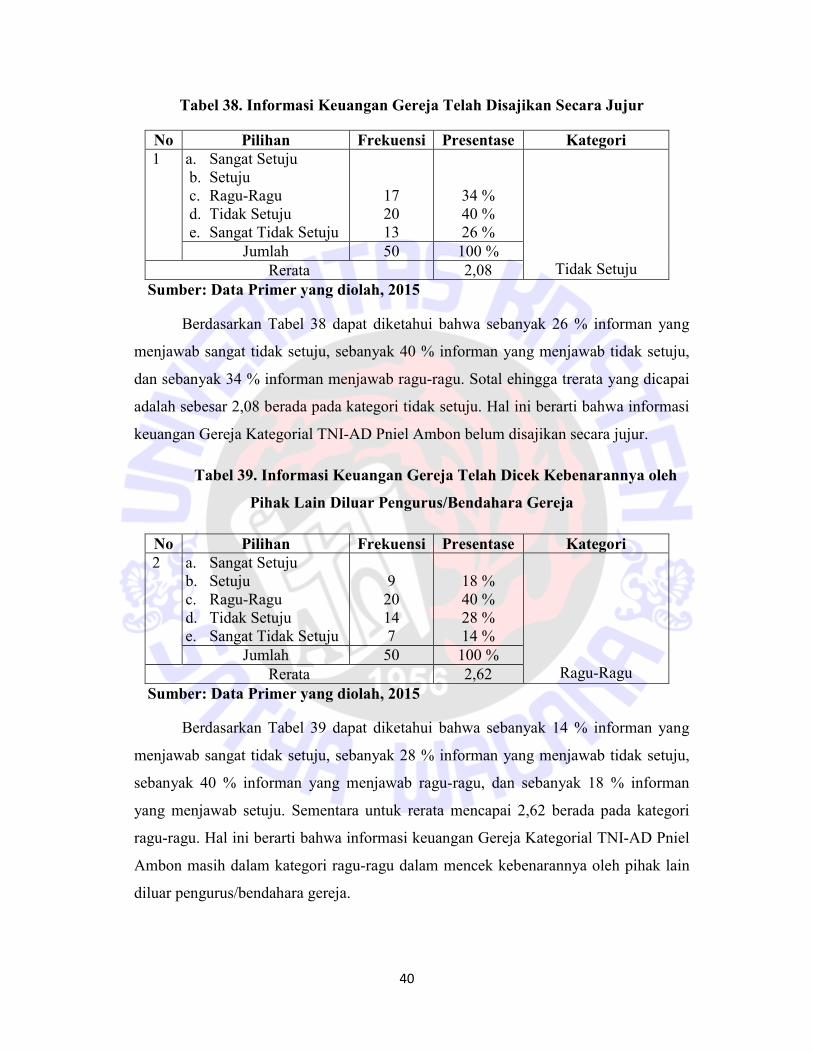

Tabel 34. Informasi Keuangan Gereja Disampaikan Tepat Waktu

No Pilihan Frekuensi Presentase Kategori 2 a. Sangat Setuju

b. Setuju c. Ragu-Ragu d. Tidak Setuju e. Sangat Tidak Setuju

2 31 17

4 % 62 % 34 %

Sangat Tidak Setuju

Jumlah 50 100 % Rerata 1,70

Sumber: Data Primer yang diolah, 2015

Berdasarkan Tabel 34 dapat diketahui bahwa sebanyak 34 % informan yang

menjawab sangat tidak setuju, sebanyak 62 % informan yang menjawab tidak setuju,