OLEH: HUBUNGAN DENGAN AUDITOR EKSTERNAL, DEWAN KOMISARIS DAN KOMITE AUDIT WARDA LIANI SRI WAHYUNI SRI INDESWARI

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

OLEH:

HUBUNGAN DENGAN AUDITOR EKSTERNAL, DEWAN KOMISARIS

DAN KOMITE AUDIT

WARDA LIANI

SRI WAHYUNI

SRI INDESWARI

HUBUNGAN DENGAN AUDITOR EKSTERNAL

AUDITOR INTERNAL KOORDINASI AUDITOR EKSTERNAL

PENTINGNYA DAN MANFAAT KOORDINASI

HAMBATAN KOORDINASI

DUKUNGAN KOORDINASI

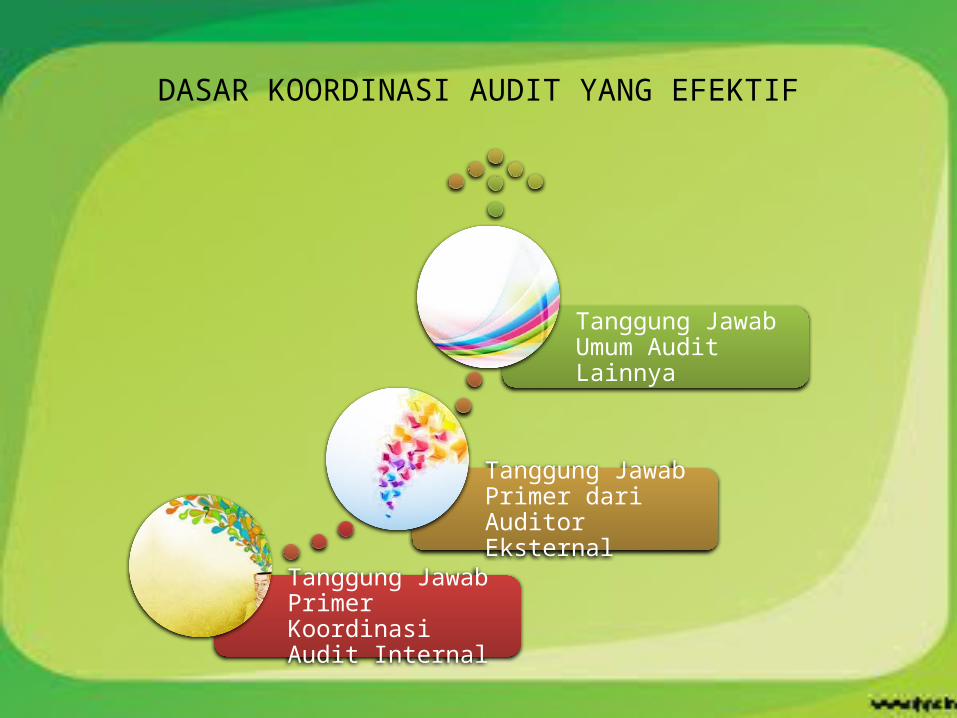

DASAR KOORDINASI AUDIT YANG EFEKTIF

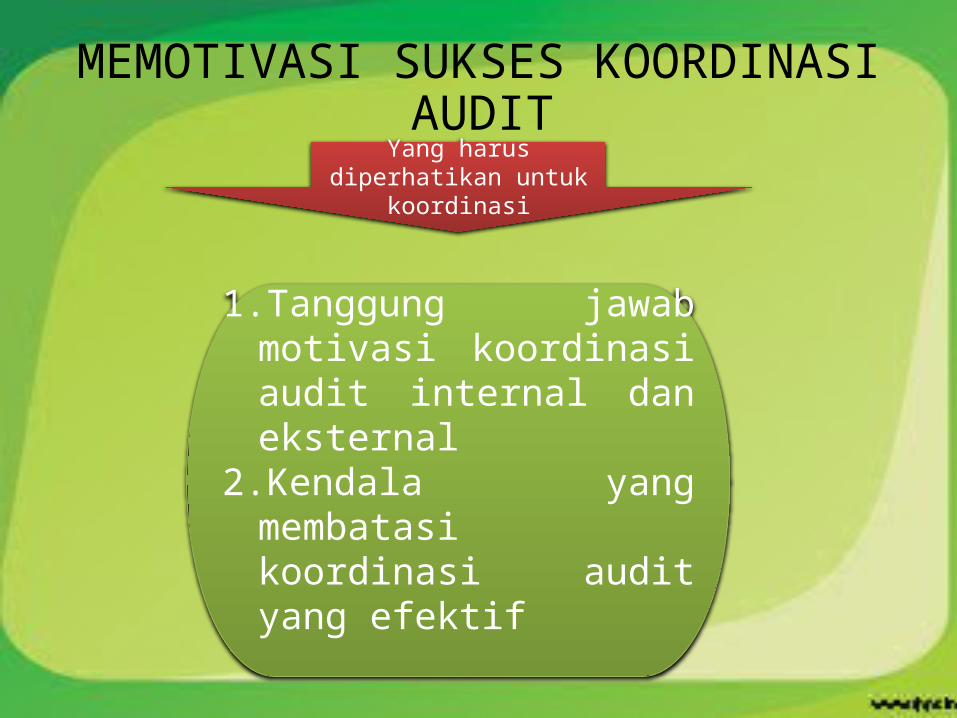

MOTIVASI KOORDINASI AUDIT

KOMPONEN KOORDINASI YANG EFEKTIF

PENTINGNYA KOORDINASI

Koordinasi antara auditor internal dengan eksternal

merupakan hal penting karena berpotensi untuk

meningkatkan nilai ekonomi, efisiensi, dan efektivitas dari keseluruhan aktivitas audit

bagi perusahaan

MANFAAT KOORDINASI

Auditor Eksternal Auditor Internal

Mendapatkan pemahaman yang lebih baik tentang operasi kliennya

Hubungan dengan klien menjadi lebih baik

Berkonsentrasi pada bidang-bidang yang lebih penting

menerima pelatihan yang bermanfaat dari bekerjasama dan pengelolaan suatu tim audit yang meliputi auditor internal.

Peningkatan Pelatihan Bidang-bidang dan prosedur-

prosedur untuk memenuhi pekerjaan yang diidentifikasikan

Mendapatkan pemahaman yang lebih baik tentang independensi, standar audit, dan tujuan audit, serta terpacu untuk menjadi lebih profesional

Penilaian audit eksternal tentang efektivitas fungsi audit internal dapat bermanfaat

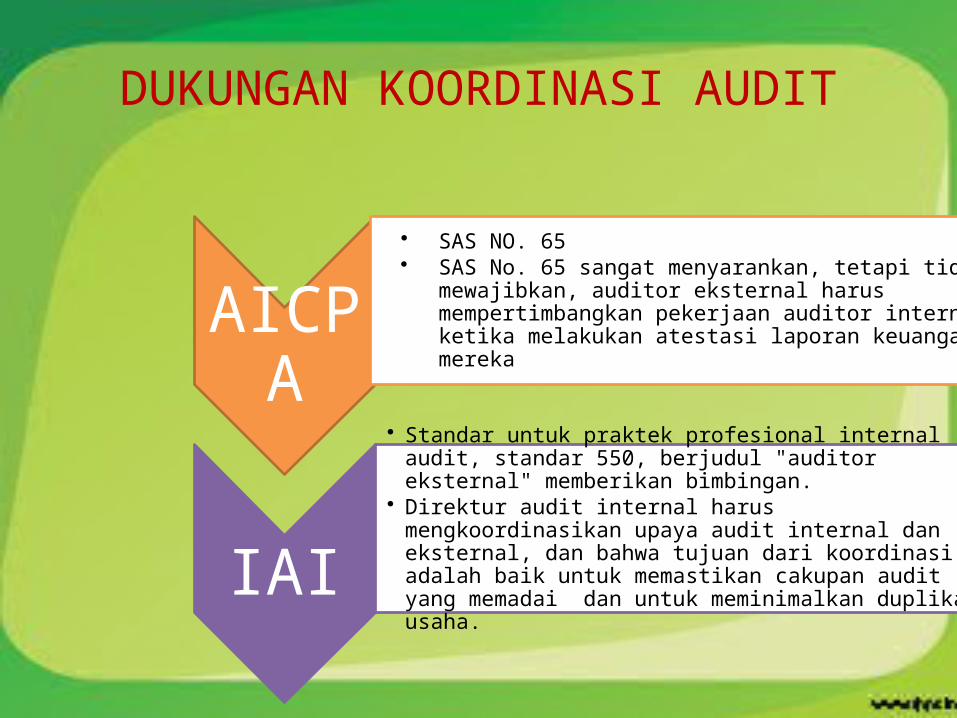

DUKUNGAN KOORDINASI AUDIT

AICPA

• SAS NO. 65• SAS No. 65 sangat menyarankan, tetapi tidak mewajibkan,

auditor eksternal harus mempertimbangkan pekerjaan auditor internal ketika melakukan atestasi laporan keuangan mereka

IAI

• Standar untuk praktek profesional internal audit, standar 550, berjudul "auditor eksternal" memberikan bimbingan.

• Direktur audit internal harus mengkoordinasikan upaya audit internal dan eksternal, dan bahwa tujuan dari koordinasi adalah baik untuk memastikan cakupan audit yang memadai dan untuk meminimalkan duplikat usaha.

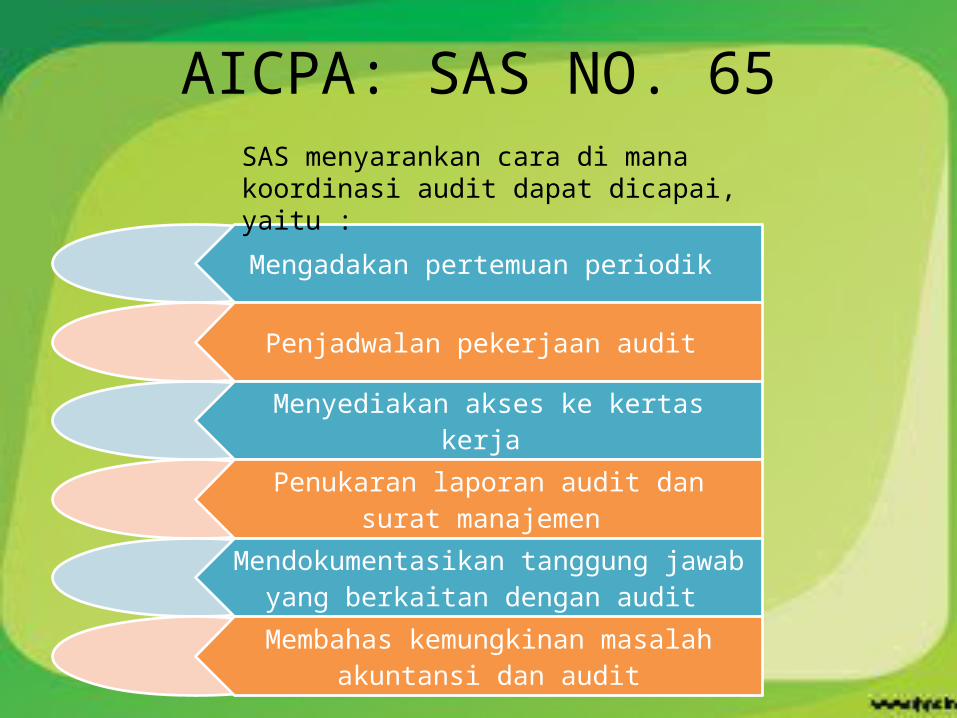

AICPA: SAS NO. 65

Mengadakan pertemuan periodik

Penjadwalan pekerjaan audit

Menyediakan akses ke kertas kerja

Penukaran laporan audit dan surat manajemen

Mendokumentasikan tanggung jawab yang berkaitan dengan audit

Membahas kemungkinan masalah akuntansi dan audit

SAS menyarankan cara di mana koordinasi audit dapat dicapai, yaitu :

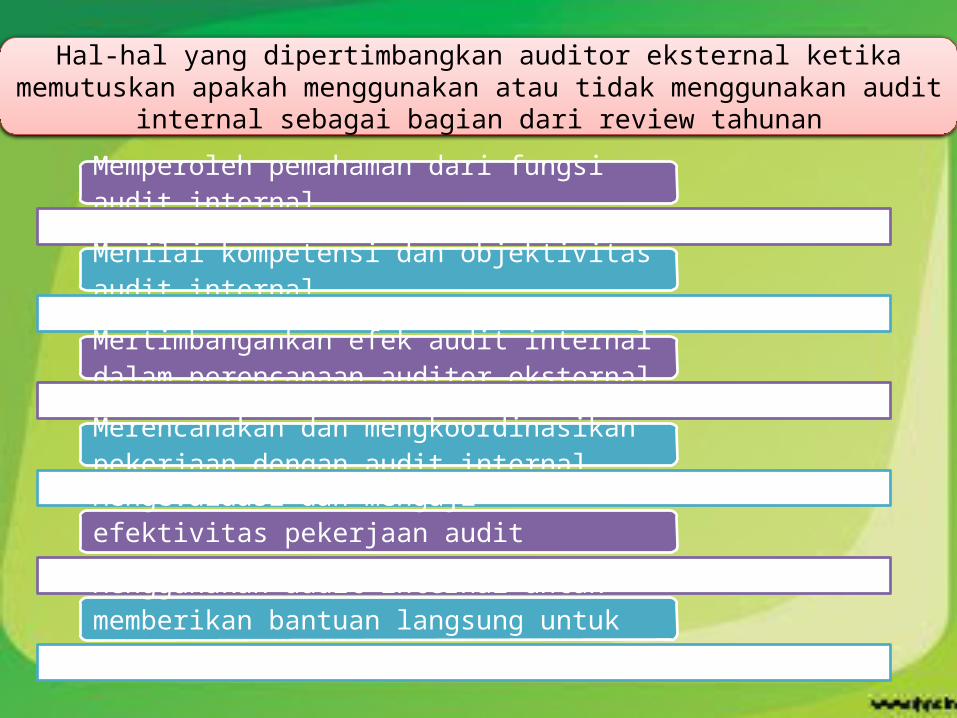

Memperoleh pemahaman dari fungsi audit internal

Menilai kompetensi dan objektivitas audit internal

Mertimbangankan efek audit internal dalam perencanaan auditor eksternal

Merencanakan dan mengkoordinasikan pekerjaan dengan audit internal

Mengevaluasi dan menguji efektivitas pekerjaan audit internal

Menggunakan audit internal untuk memberikan bantuan langsung untuk auditor eksternal

Hal-hal yang dipertimbangkan auditor eksternal ketika memutuskan apakah menggunakan atau tidak menggunakan audit internal sebagai bagian dari review

tahunan

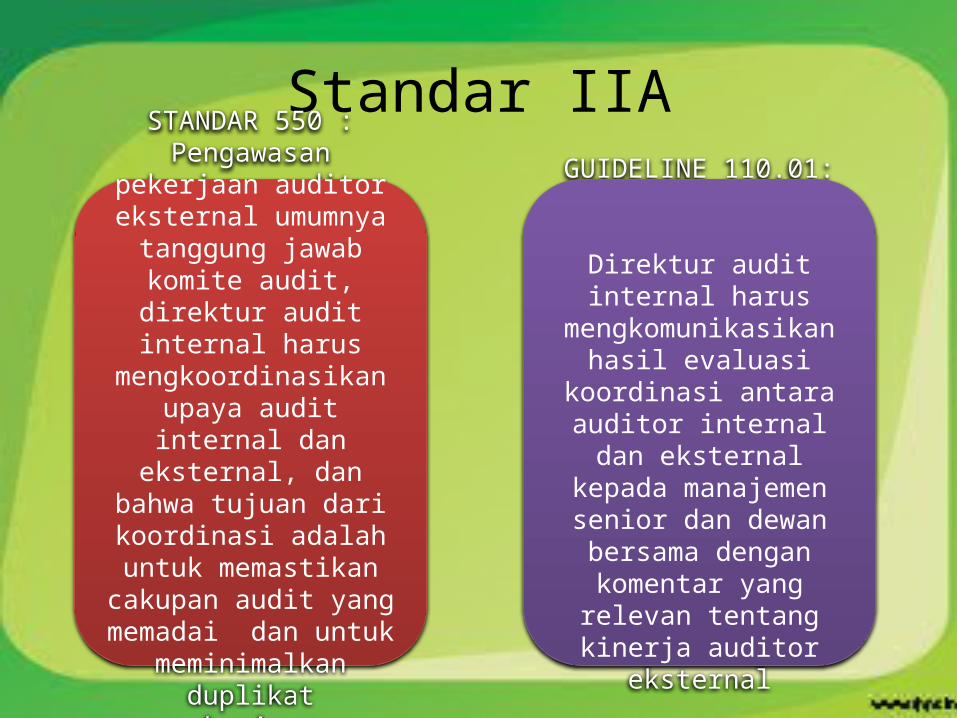

Standar IIA

STANDAR 550 :Pengawasan pekerjaan

auditor eksternal umumnya tanggung jawab komite audit, direktur audit

internal harus mengkoordinasikan upaya

audit internal dan eksternal, dan bahwa tujuan dari koordinasi

adalah untuk memastikan cakupan audit yang

memadai dan untuk meminimalkan duplikat

pekerjaan.

GUIDELINE 110.01:

Direktur audit internal harus mengkomunikasikan

hasil evaluasi koordinasi antara auditor internal dan

eksternal kepada manajemen senior dan dewan bersama dengan komentar yang relevan tentang kinerja auditor

eksternal

DASAR KOORDINASI AUDIT YANG EFEKTIF

Tanggung Jawab Primer Koordinasi Audit Internal

Tanggung Jawab Primer dari Auditor Eksternal

Tanggung Jawab Umum Audit Lainnya

MEMOTIVASI SUKSES KOORDINASI AUDIT Yang harus diperhatikan

untuk koordinasi

1. Tanggung jawab motivasi koordinasi audit internal dan eksternal

2. Kendala yang membatasi koordinasi audit yang efektif

Tanggung Jawab Motivasi Koordinasi Audit Internal dan Eksternal

Audit internal memiliki tanggung jawab khusus, karena kesempatan

unik yang dimilikinya menjadikannya sebagai pemimpin dalam motivasi audit dan upaya

koordinasi

KENDALA YANG MEMBATASI KOORDINASI AUDIT

Independensi

fungsi audit

internal

Kecukupan standar

audit internal

Kemungkinan

kurangnya pengetahua

n auditor eksternal terhadap organisasi

Potensi auditor

eksternal

KOMPONEN KOORDINASI YANG EFEKTIFPertukaran Dokumentasi

Audit

Tatap Muka Berbagi Informasi

Penggunaan Metodologi Umum

Bantuan Kerja Kolaboratif

Kerjasama Pelatihan Personil

Mendukung Tidak Lanjut Temuan Audit

Perencanaan Bersama

Segmen Pekerjaan Audit

Pelaporan Bersama ke Tingkat Organisasi yang Lebih Tinggi

Lintas Evaluasi

HUBUNGAN DENGAN DEWAN KOMISARIS

Practice Advisory 1110-1, “Organization Independence”

Practice advisory 2060-1, “Reporting to the Board and Senior Management”

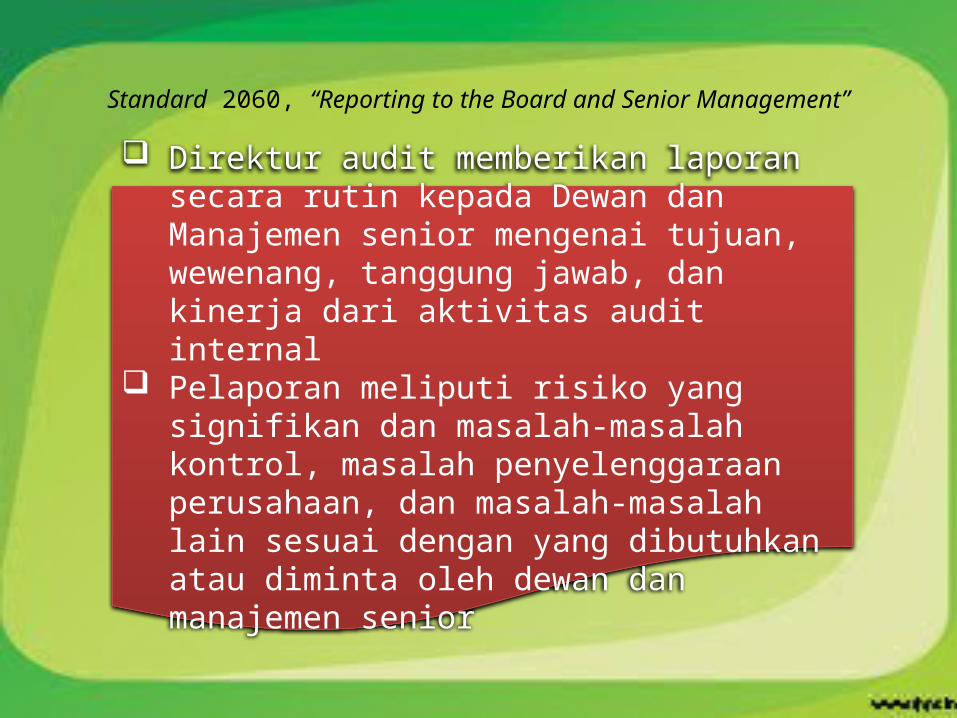

Standard 2060, “Reporting to the Board and Senior Management”

Standard 2060, “Reporting to the Board and Senior Management”

Direktur audit memberikan laporan secara rutin kepada Dewan dan Manajemen senior mengenai tujuan, wewenang, tanggung jawab, dan kinerja dari aktivitas audit internal

Pelaporan meliputi risiko yang signifikan dan masalah-masalah kontrol, masalah penyelenggaraan perusahaan, dan masalah-masalah lain sesuai dengan yang dibutuhkan atau diminta oleh dewan dan manajemen senior

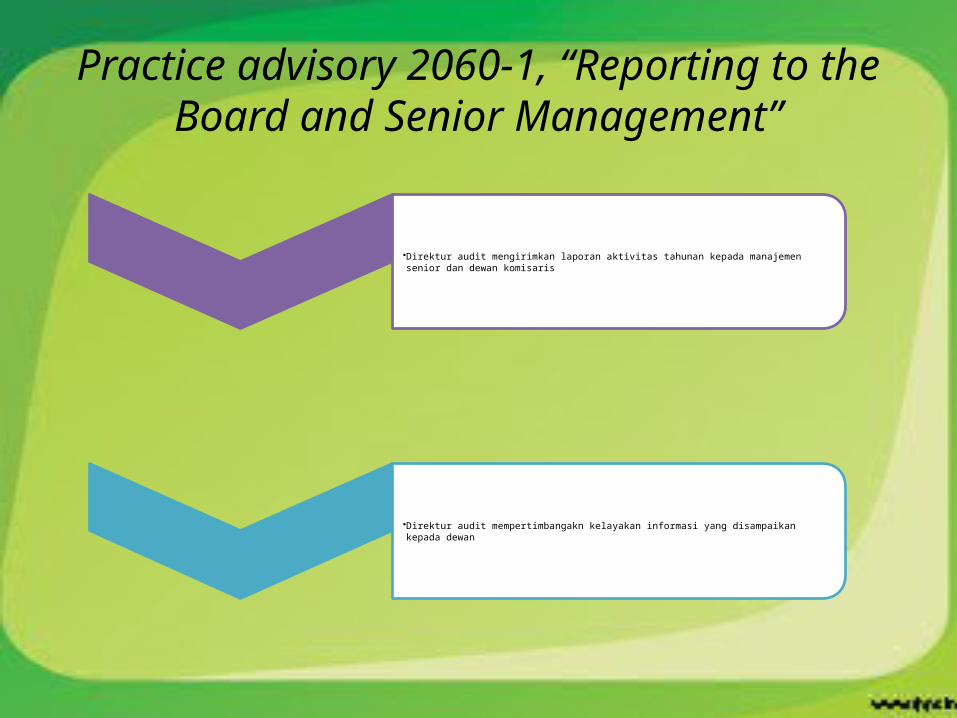

Practice advisory 2060-1, “Reporting to the Board and Senior Management”

•Direktur audit mengirimkan laporan aktivitas tahunan kepada manajemen senior dan dewan komisaris

•Direktur audit mempertimbangakn kelayakan informasi yang disampaikan kepada dewan

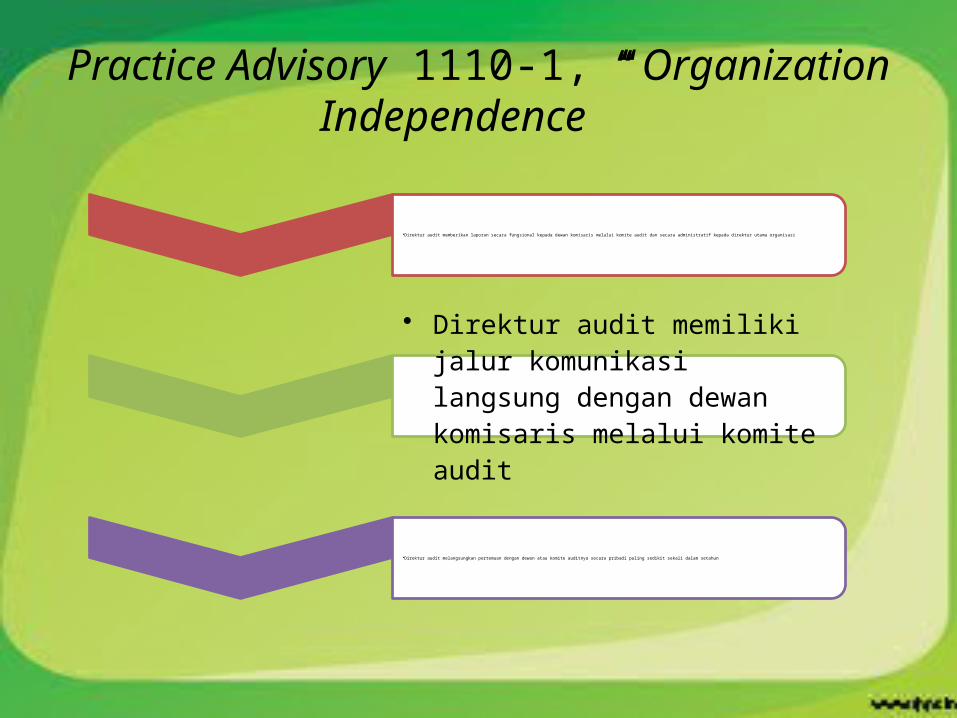

Practice Advisory 1110-1, “Organization Independence”

•Direktur audit memberikan laporan secara fungsional kepada dewan komisaris melalui komite audit dan secara administratif kepada direktur utama organisasi

• Direktur audit memiliki jalur komunikasi langsung dengan dewan komisaris melalui komite audit

•Direktur audit melangsungkan pertemuan dengan dewan atau komite auditnya secara pribadi paling sedikit sekali dalam setahun

HUBUNGAN DENGAN KOMITE AUDIT

Bersama-sama dengan manajemen dan direktur audit melakukan penelaahan atas akta, rencana, aktivitas, penempatan staf, dan struktur organisasi dari fungsi audit internal

Menelaah serta menyetujui masalah penunjukan, penggantian, atau penghentian direktur audit

Menelaah efektivitas fungsi audit internal, termasuk kepatuhannya terhadap standar IIA

Secara rutin, melakukan pertemuan terpisah dengan direktur audit untuk membahas hal-hal yang diyakini oleh komite atau audit internal sebagai sesuatu yang perlu dibahas secara pribadi

HUBUNGAN DENGAN KOMITE AUDIT

Pada bulan Desember 2002, IIA mengeluarkan PracticeAdvisory 2060-2. Advisory tersebut menguraikan serangkaian aktivitas di mana direktur audit dapat bertindak dalam kapasitasnya selaku penasihat untuk komite, seperti:

Menelaah akta komite audit Menelaah atau menyelenggarakan sebuah rencana agenda untuk rapat komite auditMembuat draf dari agenda rapat komite auditMendorong komite audit untuk melakukan penelaahan berkalaMelakukan pertemuan secara berkalaDiskusi dengan komite audit

KESIMPULANAuditor eksternal dalam menjalankan pekerjaannya dalam sebuah organisasi yang menjadi kliennya, mereka harus berkoordinasi dengaan auditor internal yang ada pada organisasi tersebut. Hal ini agar tidak terjadi tumpang tindih pekerjaan, sehingga efektivitas dan efisiensi dapat ditingkatkan dalam organisasi. Koordinasi ini juga telah didukung oleh AICPA dan IIA.

Auditor internal yang ada dalam perusahaan juga bertanggung jawab terhadap komite audit. Pada bulan Desember 2002, IIA mengeluarkan PracticeAdvisory 2060-2. Advisory tersebut menguraikan serangkaian aktivitas di mana direktur audit dapat bertindak dalam kapasitasnya selaku penasihat untuk komite.

Standards for the Professional Practice of Internal Auditing (Standard) menyatakan bahwa “tujuan, kewenangan, dan tanggung jawab dari aktivitas audit internal hendaknya ditegaskan secara formal di dalam sebuah akta yang konsisten terhadap Standar, dan disetujui oleh Dewan Komisaris.

Related Documents