TUKAR TAMBAH DALAM PENJUALAN CICILAN DAN BUNGA DALAM PENJUALAN CICILAN KELOMPOK 2 Jj

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

TUKAR TAMBAH DALAM PENJUALAN CICILAN

DAN BUNGA DALAM

PENJUALAN CICILAN

KELOMPOK 2

Jj

I. TUKAR TAMBAH DALAM PENJUALAN CICILAN

Dalam penjualan barang dagangan secara cicilan terdapatnya pertukaran aktiva nonkas dari pihak pembeli yaitu untuk mengurangi hutang kepada penjual, dimana aktiva nonkas tersebut dapat diperlakukan sebagai uang muka

DOWN PAYMENT

Jika nilai yang diberikan atas aktiva nonkas tersebut adalah nilai yang wajar dalam artian bahwa nilai tersebut akan memberikan laba kotor pada saat aktiva nonkas tersebut kembali dijual maka tidak ada hal-hal yang memerlukan perhatian khusus.

Kasus 1:

Diasumsikan bahwa pada tangggal 1 April 2009 PD. Pino menjual barang dagangan secara cicilan kepada CV. Tigan dengan harga jual sebesar $100.000 yang Harga Pokok Penjualannya sebesar $70.000. Atas transaksi tersebut maka CV. Tigan menyerahkan aktiva nonkas berupa peralatan kepada PD. Pino sebagai uang muka. Setelah disepakati bersama antara PD. Pino dan CV. Tigan tentang peralatan tersebut, maka ditetapkan nilainya sebesar $10.000. Sesuai dengan analisa PD. Pino, bahwa peralatan tersebut memiliki nilai pasar sebesar $11.500 walaupun PD. Pino harus mengeluarkan biaya tambahan untuk mereparasi peralatan tersebut sebesar $500. Sisa hutang usaha akan dicicil oleh CV. Tigan kepada PD. Pino sebesar $9.000 setiap bulan.

Penyelesaian :Perhitungan nilai tukar tambah aktiva

nonkas bagi PD. Pino, yaitu :

Nilai Aktiva Nonkas yang ditetapkan $10.000

Biaya Perbaikan $500Harga Perolehan $10.500Harga Pasar $11.500

Keuntungan Pertukaran Aktiva $ 1.000

Maka transaksi penjualan barang dagangan pada tanggal 1 April 2009 dapat dicatat oleh PD. Pino sebagai berikut :

01/04/09

Equipment – Trade InsInstallmentAccounts Receivable From CV. Tigan Installment SalesCost of Installment Sales Inventory

$ 10.000

$ 90.000

$ 70.000

$100.000

$ 70.000

Permasalahan yang timbul mengenai tukar tambah yaitu jika perusahaan memberikan nilai atas aktiva nonkas tersebut diatas nilai wajar. Dan pastinya pihak penjual akan mengalami kerugian yang dapat dicatat dan diakui pada periode akuntansi berjalan.

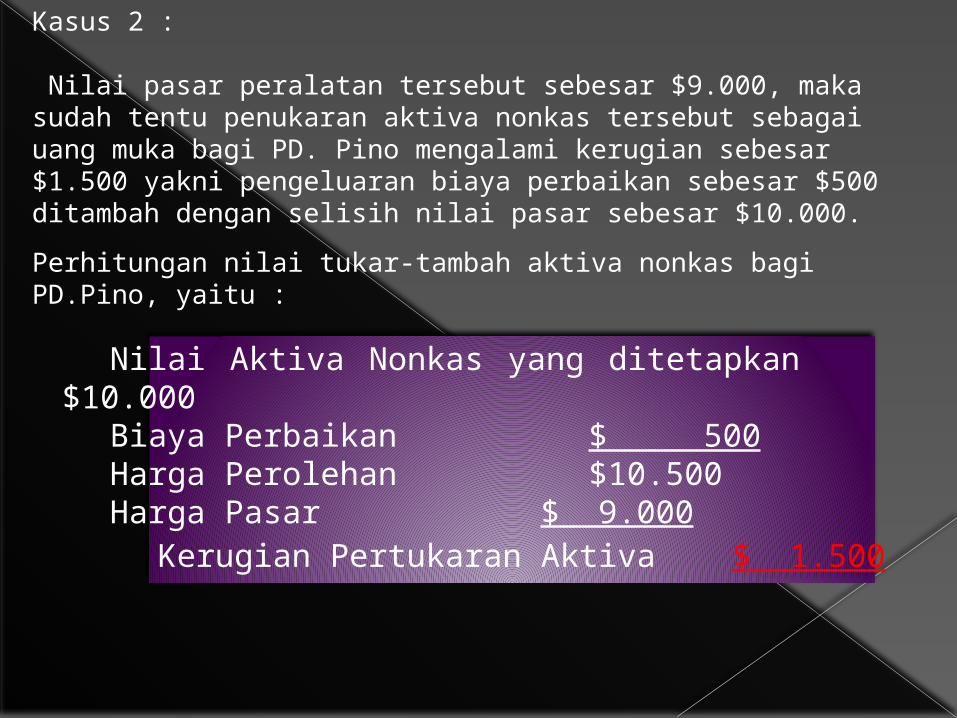

Kasus 2 :

Nilai pasar peralatan tersebut sebesar $9.000, maka sudah tentu penukaran aktiva nonkas tersebut sebagai uang muka bagi PD. Pino mengalami kerugian sebesar $1.500 yakni pengeluaran biaya perbaikan sebesar $500 ditambah dengan selisih nilai pasar sebesar $10.000.

Perhitungan nilai tukar-tambah aktiva nonkas bagi PD.Pino, yaitu :

Nilai Aktiva Nonkas yang ditetapkan $10.000Biaya Perbaikan $ 500Harga Perolehan $10.500Harga Pasar $ 9.000

Kerugian Pertukaran Aktiva $ 1.500

Maka transaksi penjualan barang dagangan pada tanggal 1 April 2009 dapat dicatat oleh PD. Pino sebagai berikut :

01/04/09 Equipment – Trade Ins

Overallowances on Installment Sales

Trade-Ins

Installment Accounts Receivable From CV.

Tigan

Installment Sales

Cost of Installment Sales

Inventory

$

8.500

$

1.500

$

90.000

$

70.000

$100.0

00

$

70.000

II. BUNGA DALAM PENJUALAN CICILAN

Di dalam perjanjian penjualan cicilan, penjual memperhitungkan bunga atas saldo cicilan yang belum dibayar. Hal ini dikarenakan oleh pertimbangan seperti lamanya jangka waktu pembayaran hutang usaha dan karena besarnya dana atau investasi yang tertanam dalam barang dagangan tersebut. Metode yang digunakan sehubungan dengan pembayaran bunga berkala transaksi bisnis, yaitu :

Bunga berkala dihitung dari saldo awal pokok pinjaman

Bunga berkala dihitung dari saldo pinjaman setiap periode

Bunga berkala dihitung dari total pembayaran pokok cicilan pinjaman yang telah jatuh tempo

Bunga berkala dihitung dengan menggunakan metode anuitas.

Kasus :Pada tgl 1 Mei 2009 Tn. K menjual barang dagangan secara cicilan kepada Tn. L dengan harga jual sebesar $ 200,000 yang mana harga pokok barang dagangan tersebut sebesar $ 120,000. Tn. L membayar uang muka kepada Tn. K sebesar $ 10,000 dan sisanya akan dicicil setiap bulan sebesar $ 10,000 sebanyak sembilan belas kali pembayaran mulai dari 1 Juni 2009 sampai dengan lunas. Atas hutang tersebut Tn. K mengenakan bunga kepada Tn. L sebesar 12% per tahun.

1. Bunga berkala dihitung dari saldo awal pokok pinjaman

Bunga selama masa pembayaran cicilan dihitung dari saldo awal pokok pinjaman setelah dikurangi uang muka.

Perhitungan bunga :

$ 190,000 x 12 x 1Bunga = = $1,900 100 x 12

2009

Description

Payment

Balance of Installment

Receivable ($.)Date

Principal($)

Interest(1%)($)

Total($)

May 1, 2009 Sales Price - - - 200,000

Down Payment - - 10,000 190,000

June 1, 2009 Payment of Installment 10,000 1,900 11,900 180,000

July 1, 2009 Payment of Installment 10,000 1,900 11,900 170,000

August 1, 2009 Payment of Installment 10,000 1,900 11,900 160,000

September1, 2009 Payment of Installment 10,000 1,900 11,900 150,000

October 1, 2009 Payment of Installment 10,000 1,900 11,900 140,000

November 1, 2009 Payment of Installment 10,000 1,900 11,900 130,000

December 1, 2009 Payment of Installment 10,000 1,900 11,900 120,000

January 2, 2010 Payment of Installment 10,000 1,900 11,900 110,000

February 1, 2010 Payment of Installment 10,000 1,900 11,900 100,000

March 1, 2010 Payment of Installment 10,000 1,900 11,900 90,000

April 1, 2010 Payment of Installment 10,000 1,900 11,900 80,000

May 1, 2010 Payment of Installment 10,000 1,900 11,900 70,000

June 1, 2010 Payment of Installment 10,000 1,900 11,900 60,000

July 1, 2010 Payment of Installment 10,000 1,900 11,900 50,000

August 1, 2010 Payment of Installment 10,000 1,900 11,900 40,000

September 1, 2010 Payment of Installment 10,000 1,900 11,900 30,000

October 1, 2010 Payment of Installment 10,000 1,900 11,900 20,000

November 1, 2010 Payment of Installment 10,000 1,900 11,900 10,000

December 1, 2010 Payment of Installment 10,000 1,900 11,900 -

Ayat jurnal dari pihak Penjual (seller) dan Pembeli (buyer) :2009

Transaction

Ayat Jurnal (Entry)

Date Seller ($) Buyer ($)

May 1 Tn.K menjual barang dagangan kepada Tn. L seharga $200,000 yang HPPnya $ 120,000 secara cicilan.

Installment A/R from Mr.L $ 200,000 Sales $200,000Cost of installmen sales $ 120,000 Inventory $120,000

Inventory $ 200,000 Installment A/P to Mr.K $200,000

Menerima uang muka sebesar $10,000 wesel bayar senilai $ 190,000

Cash $ 10,000Notes Receivable fr. Mr L $ 190,000 Intallment A/R fr. Mr L $ 200,000

Installment A/P to Mr.K $ 200,000 Cash $

10,000 Notes Payable to Mr.L $

190,000

June 1 Menerima cicilan pinjaman dan pendapatan bunga

Cash $ 11,900 Notes Receivable fr.Mr L $ 10,000 Interest Revenue $ 1,900

Notes Payable to Mr.k $ 10,000Interest Expense $ 1,900 Cash $

11,900

May 1 Menerima cicilan pinjaman dan pendapatan bunga

Cash $ 11,900 Notes Receivable fr. Mr.L $ 10,000 Interest Revenue $ 1,900

Notes Payable to Mr.k $ 10,000Interest Expense $ 1,900 Cash $

11,900

2. Bunga berkala dihitung dari saldo pinjaman setiap periode

Bunga yang dibebankan pada setiap kali cicilan dihitung dari saldo pokok pinjaman awal periode tersebut.

Perhitungan bunga :

$.190,000 x 12x 1Bunga cicilan I = = $ 1,900 100 x 12 $ 180,000 x 12 x 1Bunga cicilan II = = $1,800 100 x 12

$ 8.000.000 x 12x 1Bunga cicilan III = = $ 1,700 100 x 12

2009

Description

Payment

Balance of Installment

Receivable ($)Date

Principal($)

Interest($)

Total($)

May 1, 2009 Sales Price - - - 200,000

Down Payment - 10,000 190,000

June 1, 2009 Payment of Installment 10,000 1,900 11,900 180,000

July 1, 2009 Payment of Installment 10,000 1,800 11,800 170,000

August1, 2009 Payment of Installment 10,000 1,700 11,700 160,000

September1,2009 Payment of Installment 10,000 1,600 11,600 150,000

October 1, 2009 Payment of Installment 10,000 1,500 11,500 140,000

November1, 2009 Payment of Installment 10,000 1,400 11,400 130,000

December 1, 2009 Payment of Installment 10,000 1,300 11,300 120,000

January 1, 2010 Payment of Installment 10,000 1,200 11,200 110,000

February 1, 2010 Payment of Installment 10,000 1,100 11,100 100,000

March 1, 2010 Payment of Installment 10,000 1,000 11,000 90,000

April 1, 2010 Payment of Installment

10,000 900,00 10,900 80,000

May 1, 2010 Payment of Installment

10,000 800,00 10,800 70,000

June 1, 2010 Payment of Installment

10,000 700,00 10,700 60,000

July 1, 2010 Payment of Installment

10,000 600,00 10,600 50,000

August 1, 2010 Payment of Installment

10,000 500,00 10,500 40,000

September 1, 2010

Payment of Installment

10,000 400,00 10,400 30,000

October 1, 2010 Payment of Installment

10,000 300,00 10,300 20,000

November 1, 2010

Payment of installment

10,000 200,00 10,200 10,000

December 1, 2010

Payment of Installment

10,000 100,00 10,100 -

Ayat jurnal dari pihak Penjual (seller) dan Pembeli (buyer) :

2009

Transaction

Ayat Jurnal (Entry)

Date Seller Buyer

May 1 Tn. K menjual barang dagangan kepada Tn. L seharga $200,000 yang HPPnya $ 120,000 secara cicilan.

Installment A/R from Mr.L $ 200,000 Sales $200,000Cost of installmen sales $ 120,000 Inventory $ 120,000

Inventory $ 200,000 Installment A/P to Mr.K $200,000

Menerima uang muka sebesar $10,000 wesel bayar senilai $ 190,000

Cash $ 10,000Notes Receivable fr. Mr L $ 190,000 Intallment A/R fr. Mr L $ 200,000

Installment A/P to Mr.K $ 200,000 Cash $

10,000 Notes Payable to Mr.K $

190,000

June 1 Menerima cicilan pinjaman dan pendapatan bunga

Cash $ 11,900 Notes Receivable fr. Mr L $ 10,000 Interest Revenue $ 1,900

Notes Payable to Mr.K $ 10,000 Interest Expense $ 1,900 Cash $

11,900

July1 Menerima cicilan pinjaman dan pendapatan bunga

Cash $ 11,800 Notes Receivable fr. Mr L $ 10,000 Interest Revenue $ 1,800

Notes Payable to Mr.K $ 10,000Interest Expense $

1,800 Cash $

11,800

3. Bunga berkala dihitung dari total pembayaran pokok cicilan pinjaman yang telah jatuh tempo

Bunga dihitung dari akumulasi pembayaran cicilan yang telah jatuh tempo. Bunga yang dibebankan semakin lama semakin besar, seirama dengan semakin besarnya akumulasi pembayaran cicilan setiap periode.

Perhitungan bunga:

Bunga cicilan I = $ 10.000 x 12 x 1

100 x 12 = $ 100

Bunga cicilan II =

$ 20.000 x 12 x 1

100 x 12 = $ 200

Bunga cicilan III = $ 30.000 x 12 x 1

100 x 12

= $ 300

2009

Description

Payment

Balance of Installment

Receivable ($)Date

Principal($)

Interest( $ )

Total( $ )

May 1, 2009 Sales Price - - -

Down Payment - 10,000 200,000

June 1, 2009 Payment of Installment

10,000 100 10,100 190,000

July 1, 2009 Payment of Installment

10,000 200 10,200 180,000

Augustus 1, 2009

Payment of Installment

10,000 300 10,300 170,000

September 1,2009

Payment of Installment

10,000 400 10,400 160,000

October 1, 2009 Payment of Installment

10,000 500 10,500 150,000

November 1, 2009

Payment of Installment

10,000 600 10,600 140,000

December 1, 2009

Payment of Installment

10,000 700 10,700 130,000

January 1, 2010 Payment of Installment

10,000 800 10,800 120,000

February 1, 2010

Payment of Installment

10,000 900 10,900 110,000

March 1, 2010 Payment of Installment

10,000 1,000 11,000 100,000

February 1, 2010

Payment of Installment

10,000 1,900 11,900 100,000

March 1, 2010 Payment of Installment

10,000 1,900 11,900 90,000

April 1, 2010 Payment of Installment

10,000 1,900 11,900 80,000

May 1, 2010 Payment of Installment

10,000 1,900 11,900 70,000

June 1, 2010 Payment of Installment

10,000 1,900 11,900 60,000

July 1, 2010 Payment of Installment

10,000 1,900 11,900 50,000

August 1, 2010 Payment of Installment

10,000 1,900 11,900 40,000

September 1, 2010

Payment of Installment

10,000 1,900 11,900 30,000

October 1, 2010 Payment of Installment

10,000 1,900 11,900 20,000

November 1, 2010

Payment of Installment

10,000 1,900 11,900 10,000

December 1, 2010

Payment of Installment

10,000 1,900 11,900 -

2009

Transaction

Ayat Jurnal (Entry)

Date Seller ($) Buyer ($)

May1

Tn. K menjual barang dagangan kepada Tn. L seharga $200,000 yang HPPnya $ 120,000 secara cicilan.

Installment A/R from Mr. L $ 200,000 Sales Revenue $ 200,000

Cost Of Installment Sales $ 120,000 Inventory $120,000

Inventory $ 200,000 Installment A/P to Mr.K $ 200,000

Menerima uang muka sebesar $10,000 wesel bayar senilai $ 190,000

Cash $ 10,000 Notes Receivable fr. Mr.L $ 190,000 Interest Revenue $ 200,000

Installment A/P to Mr.K $ 200,000 Cash $

10,000 Notes Payable to Mr,L $

190,000

June 1

Menerima cicilan pinjaman dan pendapatan bunga

Cash $ 10,100 Notes Receivable fr. Mr.L $ 10,000 Interest Revenue $ 100

Notes Payable to Mr.L $ 10,000Interest Expense $ 100 Cash $

10.100

July 1

Menerima cicilan pinjaman dan pendapatan bunga

Cash $ 10,200 Notes Receivable fr. Mr.L $ 10,000 Interest Revenue $ 200

Notes Payable to Mr.L $ 10,000Interest Expense $ 200 Cash $ 10,200

August 1

Menerima cicilan pinjaman dan pendapatan bunga

Cash $ 10,300 Notes Receivable fr. Mr.L $ 10,000 Interest Revenue $ 300

Notes Payable to Mr.L $ 10,000Interest Expense $ 300 Cash $

10,300

4. Bunga berkala dihitung dengan menggunakan metode anuitas.

Pada metode ini, pembayaran setiap periodenya sama besarnya, dan setiap pembayaran tersebut meliputi pembayaran pokok pinjaman dan bunga. Untuk mencari jumlah pembayaran anuitas setiap periode digunakan rumus :

T=Ann

i

1

( 1+i )n 1 -

i

T = Jumlah cicilan yang belum lunas

Ann = Pembayaran cicilan (anuitas) setiap periode

n = Jumlah periode angsuran

i = Bunga per periode

Dalam contoh di atas pembayaran anuitas dicari sebagai berikut:

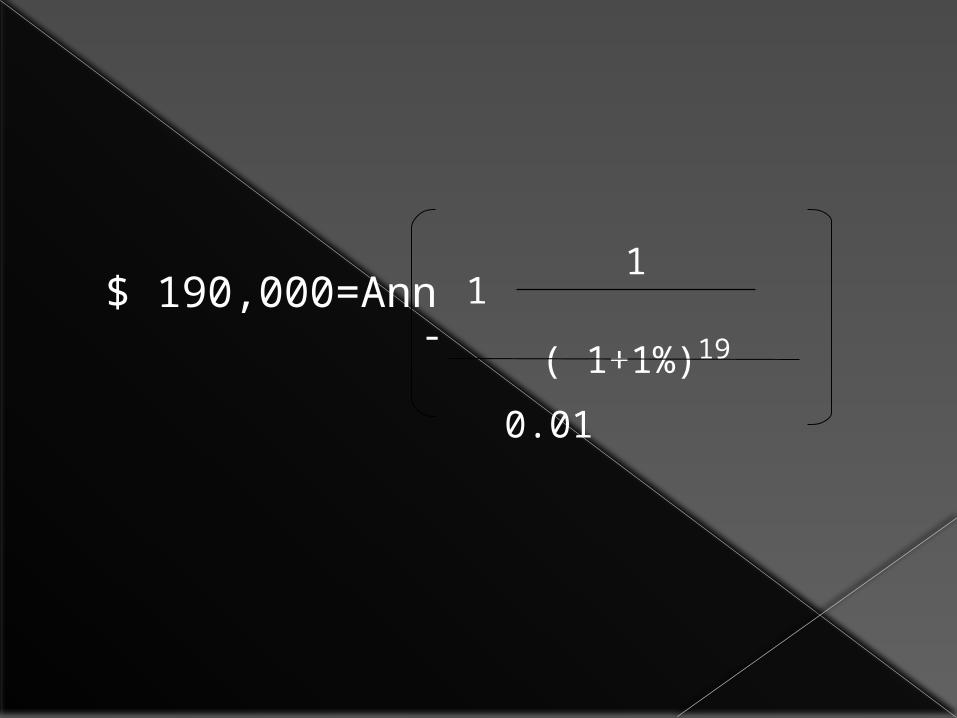

$ 190.000 =Ann 1 -1

( 1+1%)19

1%

$ 190,000=Ann 1 -1

( 1+1%)19

0.01

$ 190,000 = Ann 1 -

1

( 1.20811)

0.01

$ 190,000 = Ann 1 - 0.82774

0.01

$ 190,000 = Ann

0.17226

0.01$ 190,000 = Ann (17.226)

Ann = $ 11,029.83

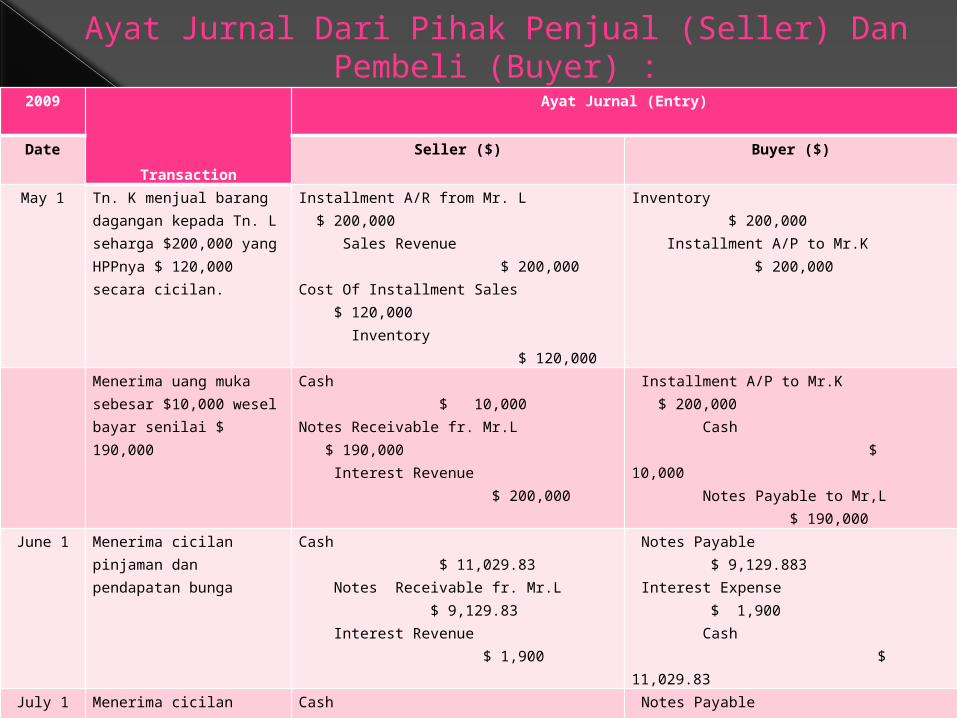

2009

Description

Payment

Balance of Installment

Receivable ($)Date

Principal($)

Interest($)

Total($)

May 1, 2009 Sales Price - - - 200,000

Down Payment - 10,000 190,000

June 1, 2009 Payment of Installment 9,129.83 1,900 11,029.83 180,870.17

July1, 2009 Payment of Installment 9,221.13 1,808.70 11,029.83 171,649.04

August1, 2009 Payment of Installment 9,313.34 1,716.49 11,029.83 162,335.70

September 1,2009 Payment of Installment 9,406.47 1,623.36 11,029.83 152,929.23

October 1, 2009 Payment of Installment 9,500.54 1,529.29 11,029.83 143,428.69

November 1, 2009 Payment of Installment 9,595.54 1,434.29 11,029.83 133,833.15

Desember 1, 2009 Payment of Installment 9,691,50 1,338.33 11,029.83 124,141.65

Jan 1, 2010 Payment of Installment 9,788.41 1,241.42 11,029.83 114,353.24

Feb 1, 2010 Payment of Installment 9,886.30 1,143.53 11,029.83 104,466.94

March 1, 2010 Payment of Installment 9,985.01 1,044.67 11,029.83 94,481.78

April 1, 2010 Payment of Installment

10,085.01 944.82 11,029.83 84,396.77

May1, 2010 Payment of Installment 10,185.86 843.97 11,029.83 74,210.90

June 1, 2010 Payment of Installment 10,287,72 742.11 11,029.83 63,923.18

July 1, 2010 Payment of Installment 10,390.60 639.23 11,029.83 53,532.58

August 1, 2010 Payment of Installment 10,494.50 535.33 11,029.83 43,038.08

September 1, 2010

Payment of Installment 10,599.45 430.38 11,029.83 32,438.63

October 1, 2010 Payment of Installment 10,705,44 324.39 11,029.83 21,733.19

November 1, 2010

Payment of Installment 10,812.50 217.33 11,029.83 10,920.69

December 1, 2010

Payment of Installment 10,920.69 109.21 11,029.90 (0.00)11,029.90

Kenapa total pembayaran cicilan

$ 11.029,83 menjadi $

11.029,90 ?

Kenapa total pembayaran cicilan

$ 11.029,83 menjadi $

11.029,90 ?

2009

Transaction

Ayat Jurnal (Entry)

Date Seller ($) Buyer ($)

May 1 Tn. K menjual barang dagangan kepada Tn. L seharga $200,000 yang HPPnya $ 120,000 secara cicilan.

Installment A/R from Mr. L $ 200,000 Sales Revenue $ 200,000Cost Of Installment Sales $ 120,000 Inventory $ 120,000

Inventory $ 200,000 Installment A/P to Mr.K $ 200,000

Menerima uang muka sebesar $10,000 wesel bayar senilai $ 190,000

Cash $ 10,000 Notes Receivable fr. Mr.L $ 190,000 Interest Revenue $ 200,000

Installment A/P to Mr.K $ 200,000 Cash $ 10,000 Notes Payable to Mr,L $

190,000

June 1 Menerima cicilan pinjaman dan pendapatan bunga

Cash $ 11,029.83 Notes Receivable fr. Mr.L $ 9,129.83 Interest Revenue $ 1,900

Notes Payable $ 9,129.883Interest Expense $ 1,900 Cash $

11,029.83

July 1 Menerima cicilan pinjaman dan pendapatan bunga

Cash $ 11,029.83 Notes Receivable fr. Mr.L $ 9,221.13 Interest Revenue $ 1,808.70

Notes Payable $ 9,221.13Interest Expense $ 1,808.70 Cash $

11,029.83

Ayat Jurnal Dari Pihak Penjual (Seller) Dan Pembeli (Buyer) :

TERIMA KASIH

BAYARLAH CICILAN ANDA DENGAN

BIJAK !!!!!

Related Documents