LOGO PPH PASAL 24

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LOGO

PPH PASAL 24

SULISTYANINGSIH (20120420493)

KELOMPOK 5

WICAKSONO ABDINUR M (201204200)

HARDIANTO WISNU P (201204200)

RIRIN HENDRIYANI (20120420216)

SRI WIDANINGSIH (2012042036)

DEFINISI PPH PASAL 24

3

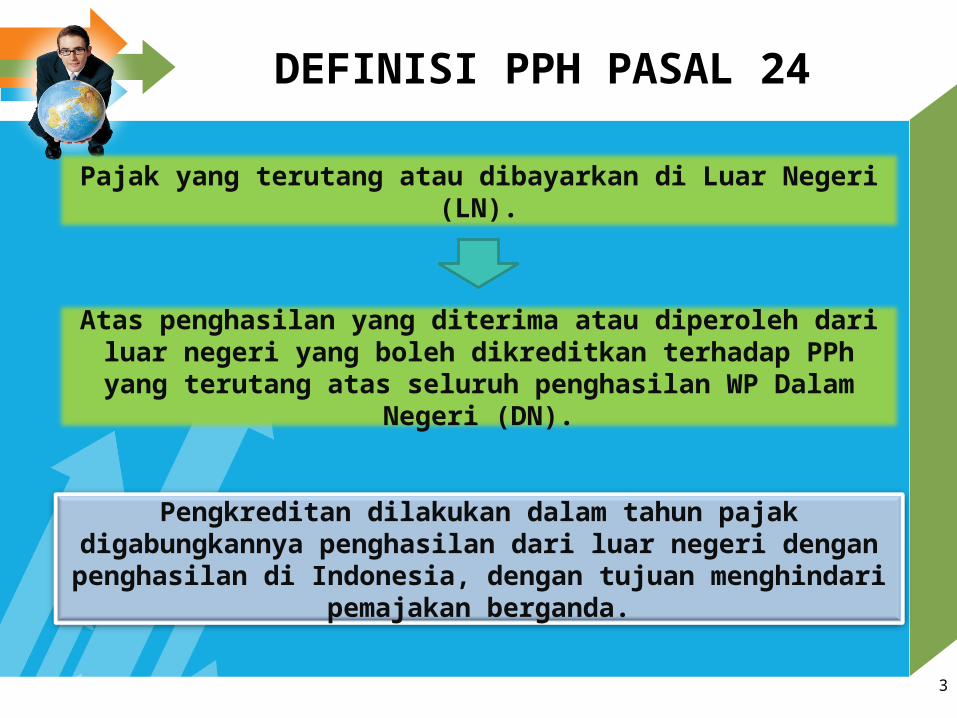

Pajak yang terutang atau dibayarkan di Luar Negeri (LN).

Atas penghasilan yang diterima atau diperoleh dari luar negeri yang boleh dikreditkan terhadap PPh yang terutang atas seluruh penghasilan WP Dalam

Negeri (DN).

Pengkreditan dilakukan dalam tahun pajak digabungkannya penghasilan dari luar negeri dengan penghasilan di Indonesia, dengan tujuan menghindari

pemajakan berganda.

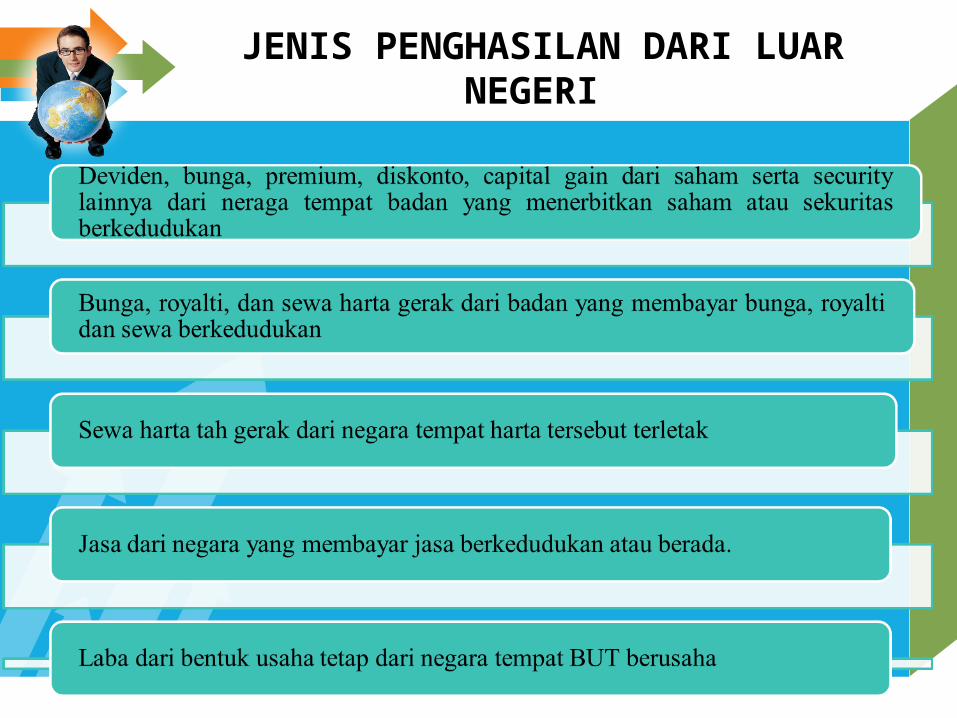

JENIS PENGHASILAN DARI LUAR NEGERI

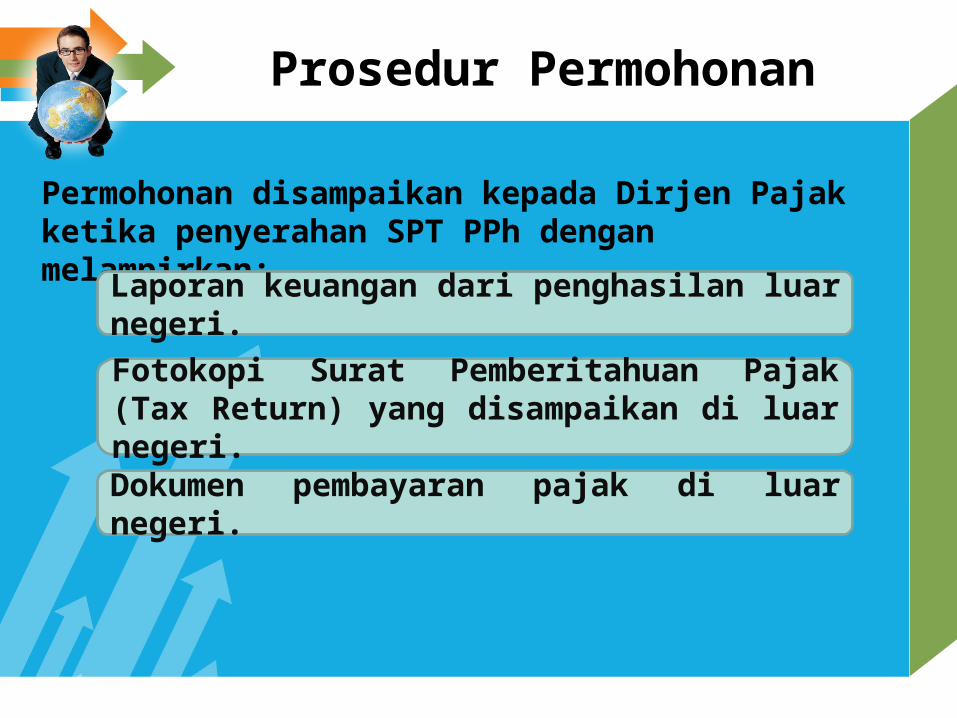

Prosedur Permohonan

Permohonan disampaikan kepada Dirjen Pajak ketika penyerahan SPT PPh dengan melampirkan:Laporan keuangan dari penghasilan luar

negeri.Fotokopi Surat Pemberitahuan Pajak (Tax Return) yang disampaikan di luar negeri.Dokumen pembayaran pajak di luar negeri.

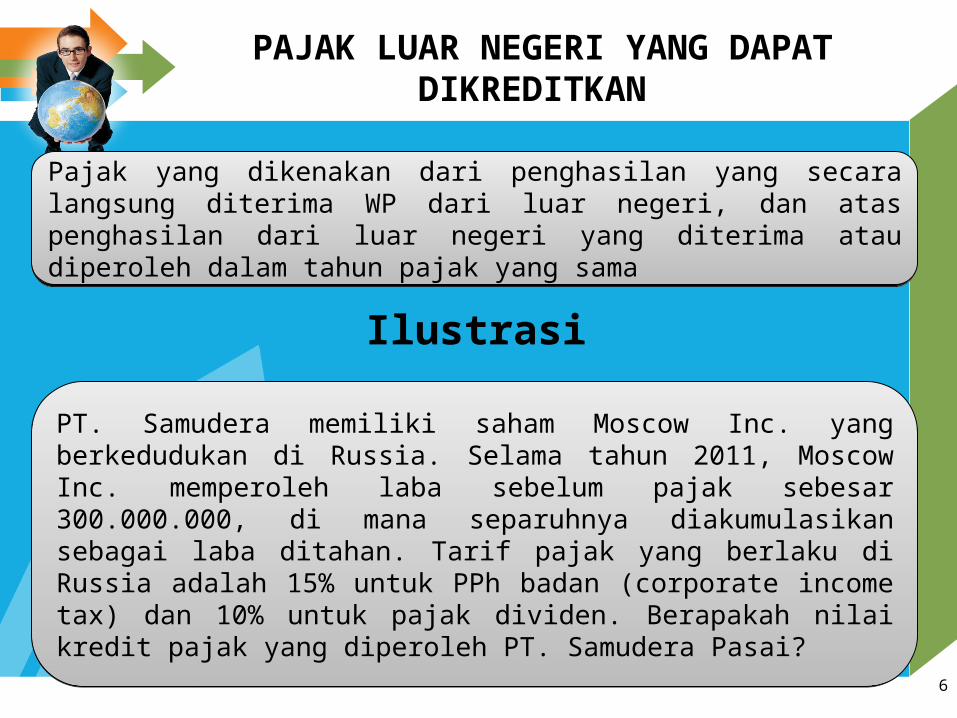

PAJAK LUAR NEGERI YANG DAPAT DIKREDITKAN

6

Pajak yang dikenakan dari penghasilan yang secara langsung diterima WP dari luar negeri, dan atas penghasilan dari luar negeri yang diterima atau diperoleh dalam tahun pajak yang sama

PT. Samudera memiliki saham Moscow Inc. yang berkedudukan di Russia. Selama tahun 2011, Moscow Inc. memperoleh laba sebelum pajak sebesar 300.000.000, di mana separuhnya diakumulasikan sebagai laba ditahan. Tarif pajak yang berlaku di Russia adalah 15% untuk PPh badan (corporate income tax) dan 10% untuk pajak dividen. Berapakah nilai kredit pajak yang diperoleh PT. Samudera Pasai?

Ilustrasi

7

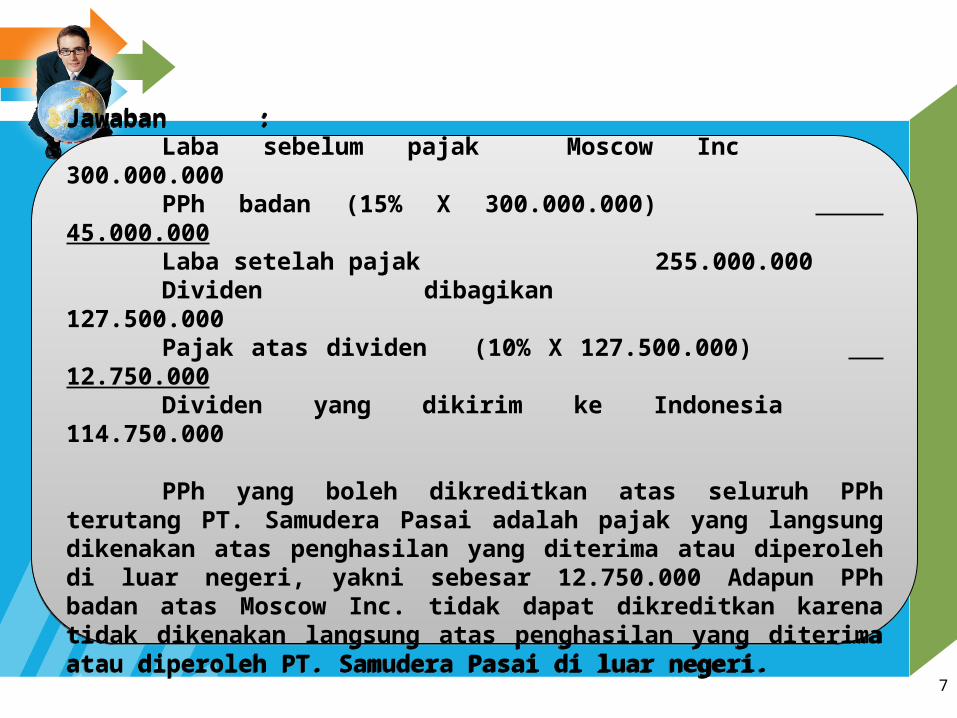

Jawaban :Laba sebelum pajak Moscow Inc

300.000.000PPh badan (15% X 300.000.000)

45.000.000Laba setelah pajak 255.000.000Dividen dibagikan

127.500.000Pajak atas dividen (10% X 127.500.000)

12.750.000Dividen yang dikirim ke Indonesia

114.750.000

PPh yang boleh dikreditkan atas seluruh PPh terutang PT. Samudera Pasai adalah pajak yang langsung dikenakan atas penghasilan yang diterima atau diperoleh di luar negeri, yakni sebesar 12.750.000 Adapun PPh badan atas Moscow Inc. tidak dapat dikreditkan karena tidak dikenakan langsung atas penghasilan yang diterima atau diperoleh PT. Samudera Pasai di luar negeri.

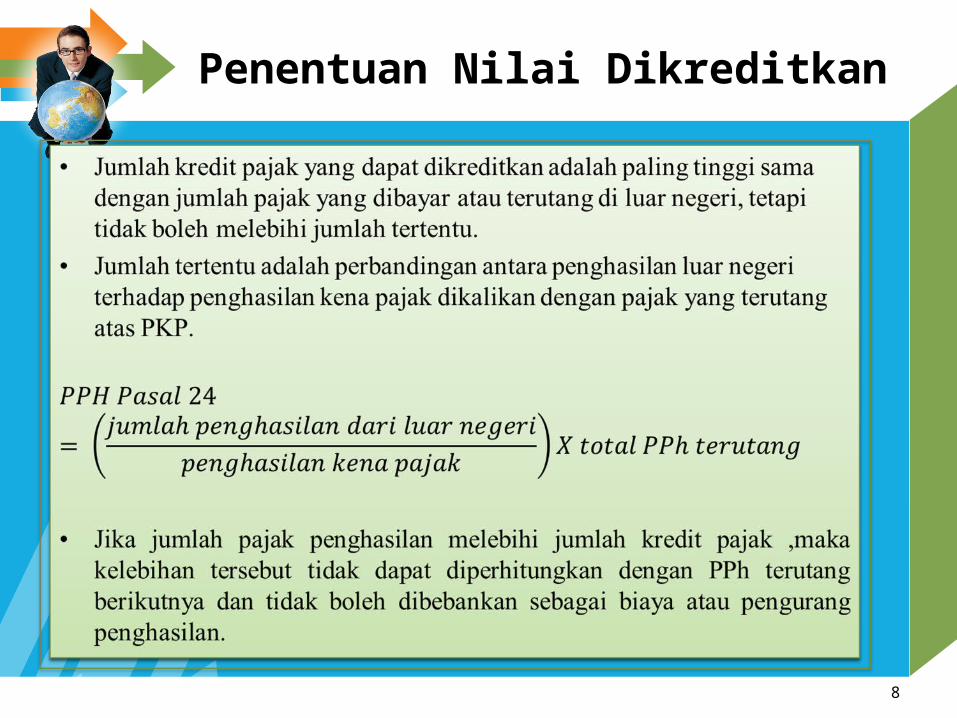

Penentuan Nilai Dikreditkan

8

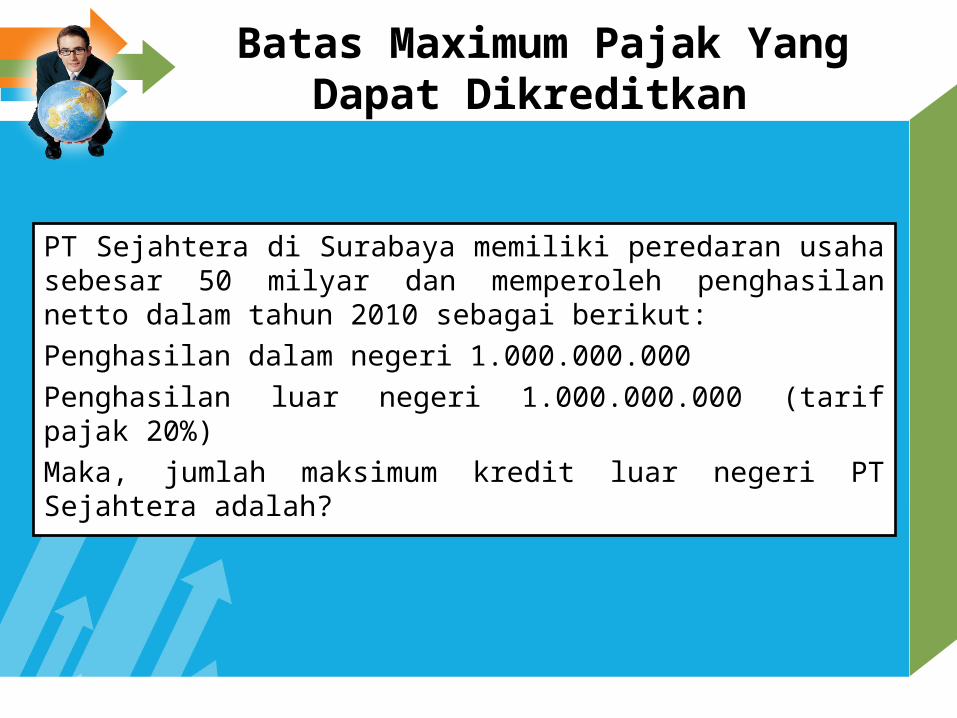

Batas Maximum Pajak Yang Dapat Dikreditkan

PT Sejahtera di Surabaya memiliki peredaran usaha sebesar 50 milyar dan memperoleh penghasilan netto dalam tahun 2010 sebagai berikut:Penghasilan dalam negeri 1.000.000.000Penghasilan luar negeri 1.000.000.000 (tarif pajak 20%)Maka, jumlah maksimum kredit luar negeri PT Sejahtera adalah?

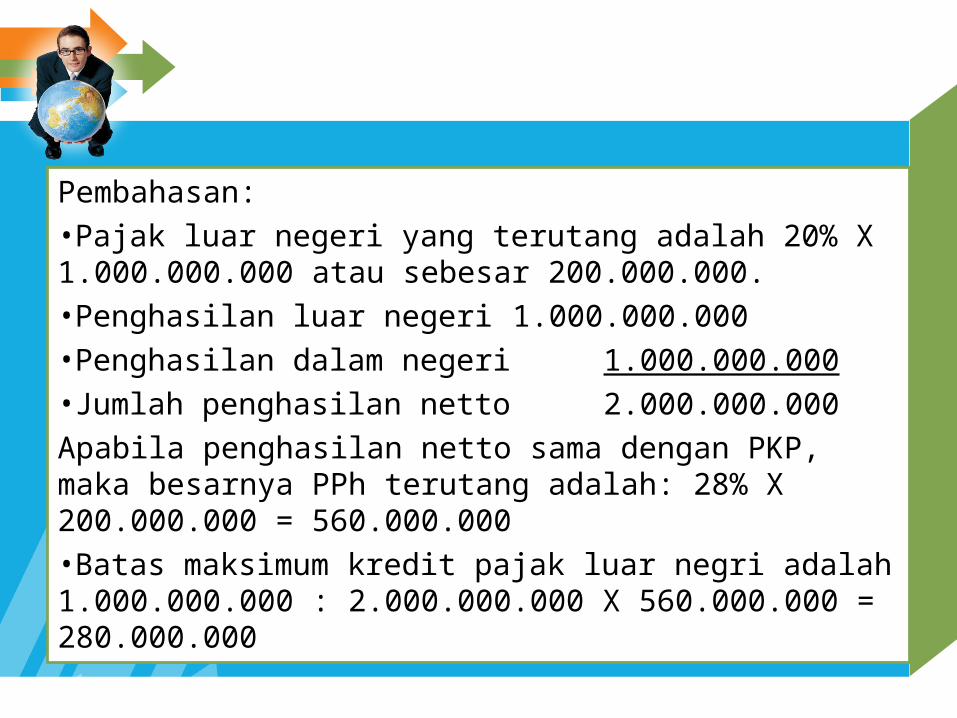

Pembahasan:•Pajak luar negeri yang terutang adalah 20% X 1.000.000.000 atau sebesar 200.000.000.•Penghasilan luar negeri 1.000.000.000•Penghasilan dalam negeri 1.000.000.000•Jumlah penghasilan netto 2.000.000.000Apabila penghasilan netto sama dengan PKP, maka besarnya PPh terutang adalah: 28% X 200.000.000 = 560.000.000•Batas maksimum kredit pajak luar negri adalah 1.000.000.000 : 2.000.000.000 X 560.000.000 = 280.000.000

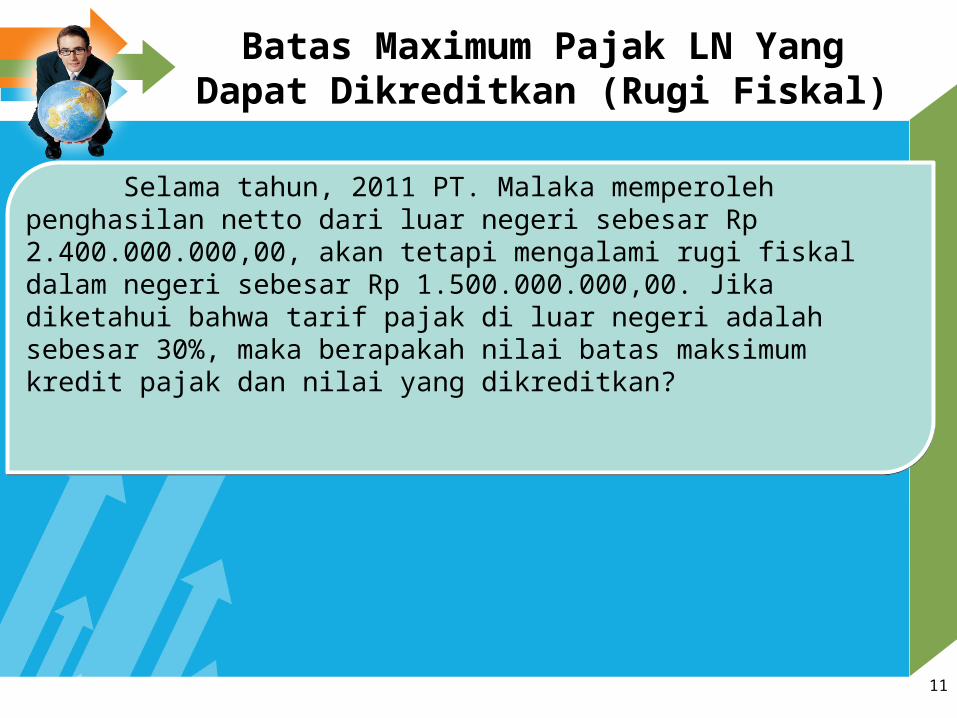

Batas Maximum Pajak LN Yang Dapat Dikreditkan (Rugi Fiskal)

Selama tahun, 2011 PT. Malaka memperoleh penghasilan netto dari luar negeri sebesar Rp 2.400.000.000,00, akan tetapi mengalami rugi fiskal dalam negeri sebesar Rp 1.500.000.000,00. Jika diketahui bahwa tarif pajak di luar negeri adalah sebesar 30%, maka berapakah nilai batas maksimum kredit pajak dan nilai yang dikreditkan?

11

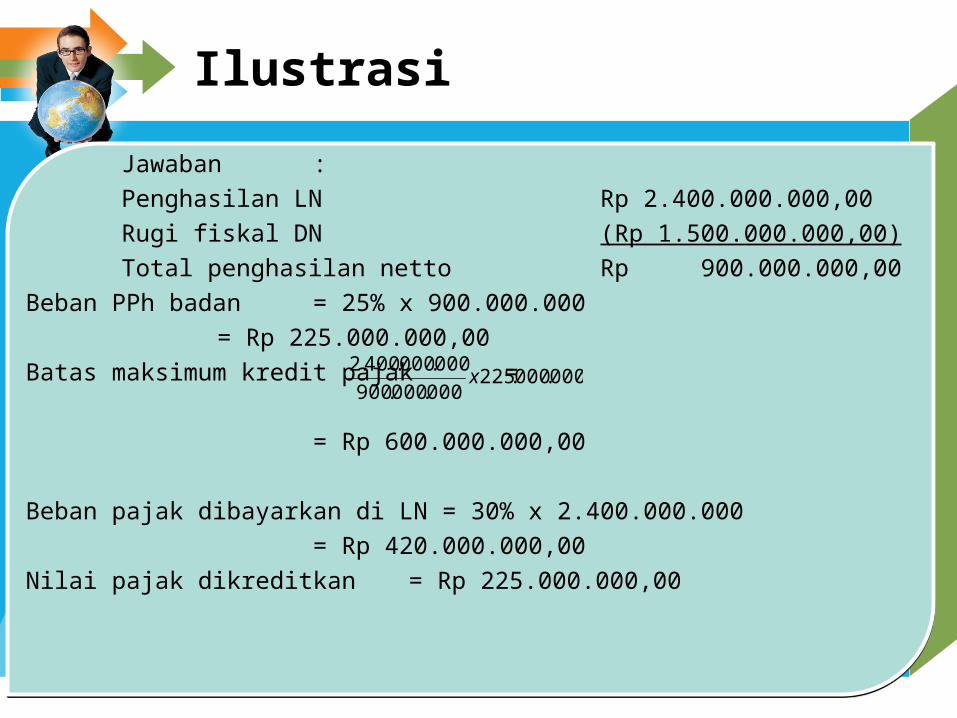

IlustrasiJawaban :Penghasilan LN Rp 2.400.000.000,00Rugi fiskal DN (Rp 1.500.000.000,00)Total penghasilan netto Rp 900.000.000,00

Beban PPh badan = 25% x 900.000.000= Rp 225.000.000,00

Batas maksimum kredit pajak =

= Rp 600.000.000,00

Beban pajak dibayarkan di LN = 30% x 2.400.000.000= Rp 420.000.000,00

Nilai pajak dikreditkan = Rp 225.000.000,00

000.000.225000.000.900000.000.400.2 x

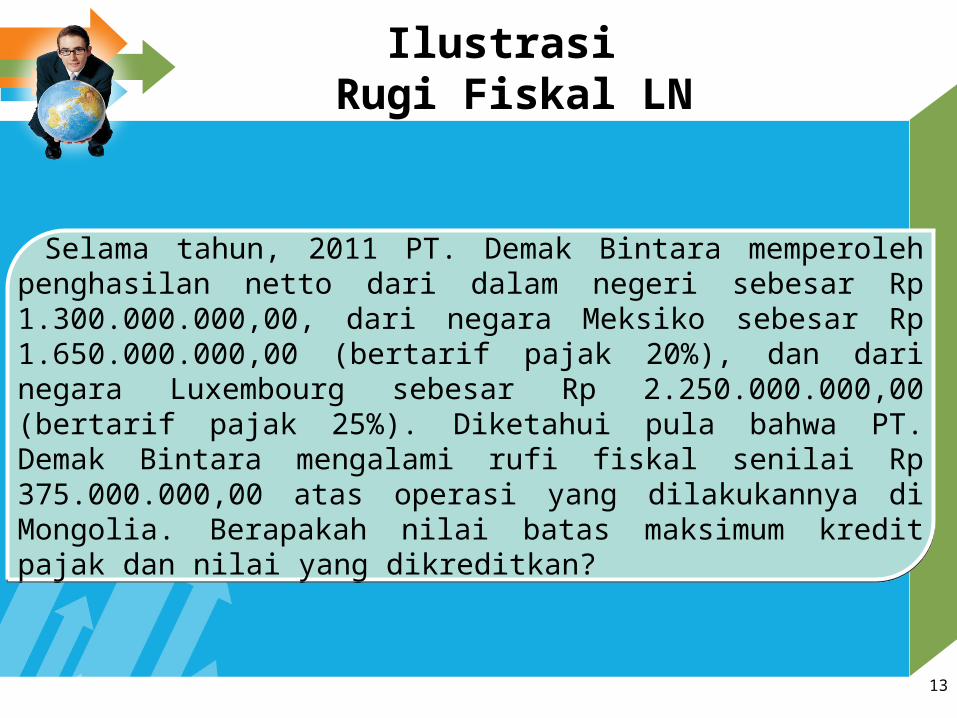

Selama tahun, 2011 PT. Demak Bintara memperoleh penghasilan netto dari dalam negeri sebesar Rp 1.300.000.000,00, dari negara Meksiko sebesar Rp 1.650.000.000,00 (bertarif pajak 20%), dan dari negara Luxembourg sebesar Rp 2.250.000.000,00 (bertarif pajak 25%). Diketahui pula bahwa PT. Demak Bintara mengalami rufi fiskal senilai Rp 375.000.000,00 atas operasi yang dilakukannya di Mongolia. Berapakah nilai batas maksimum kredit pajak dan nilai yang dikreditkan?

Ilustrasi Rugi Fiskal LN

13

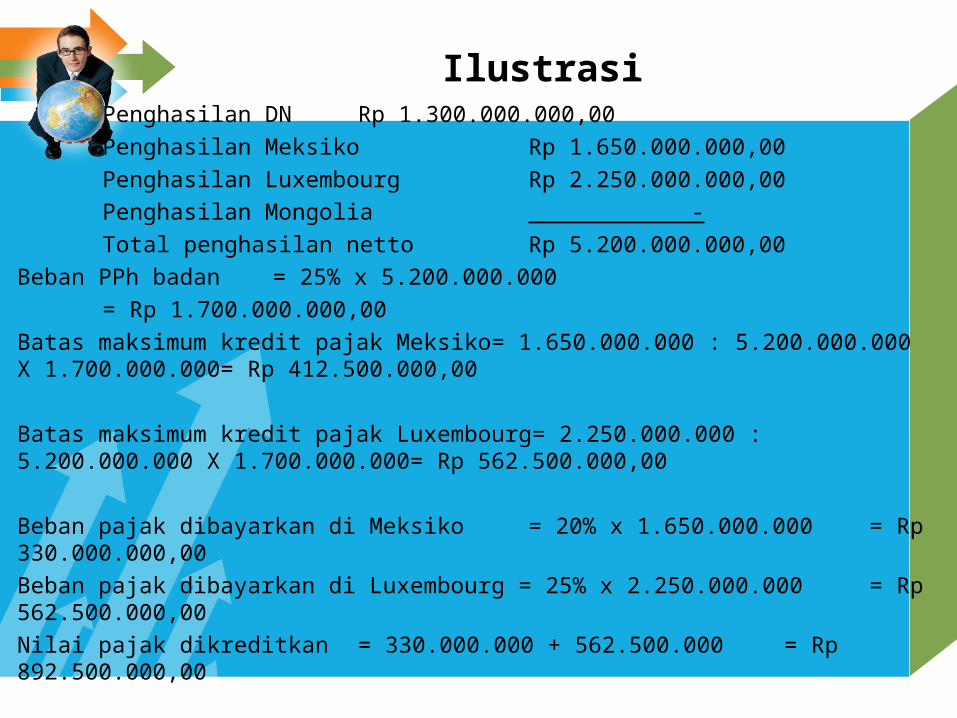

IlustrasiPenghasilan DN Rp 1.300.000.000,00Penghasilan Meksiko Rp 1.650.000.000,00Penghasilan Luxembourg Rp 2.250.000.000,00Penghasilan Mongolia -Total penghasilan netto Rp 5.200.000.000,00

Beban PPh badan = 25% x 5.200.000.000= Rp 1.700.000.000,00

Batas maksimum kredit pajak Meksiko= 1.650.000.000 : 5.200.000.000 X 1.700.000.000= Rp 412.500.000,00

Batas maksimum kredit pajak Luxembourg= 2.250.000.000 : 5.200.000.000 X 1.700.000.000= Rp 562.500.000,00

Beban pajak dibayarkan di Meksiko = 20% x 1.650.000.000 = Rp 330.000.000,00Beban pajak dibayarkan di Luxembourg = 25% x 2.250.000.000 = Rp 562.500.000,00 Nilai pajak dikreditkan = 330.000.000 + 562.500.000 = Rp 892.500.000,00

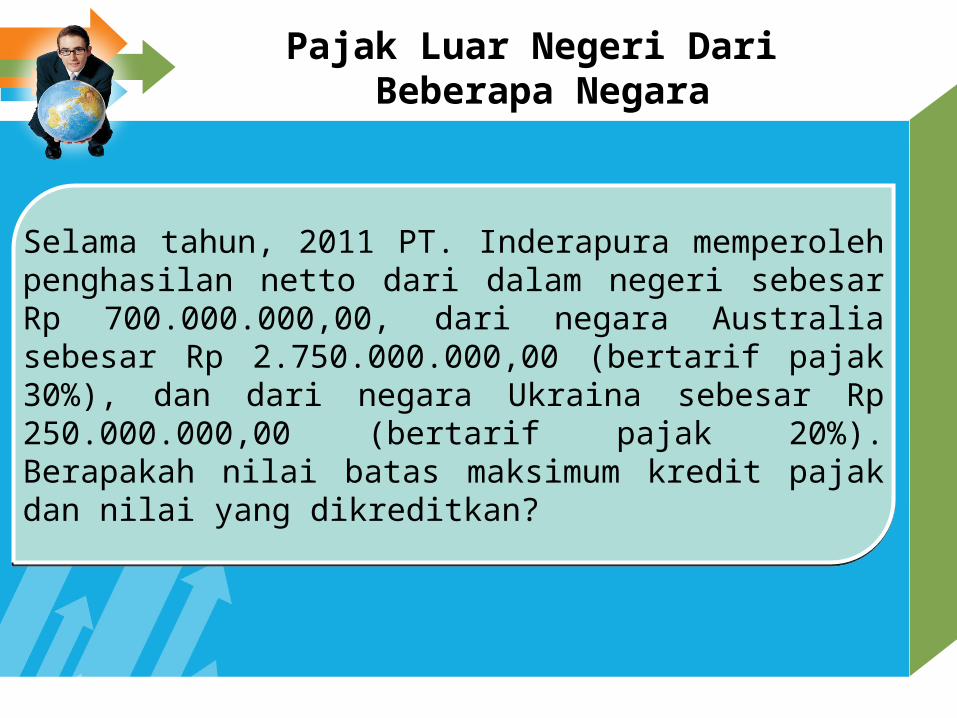

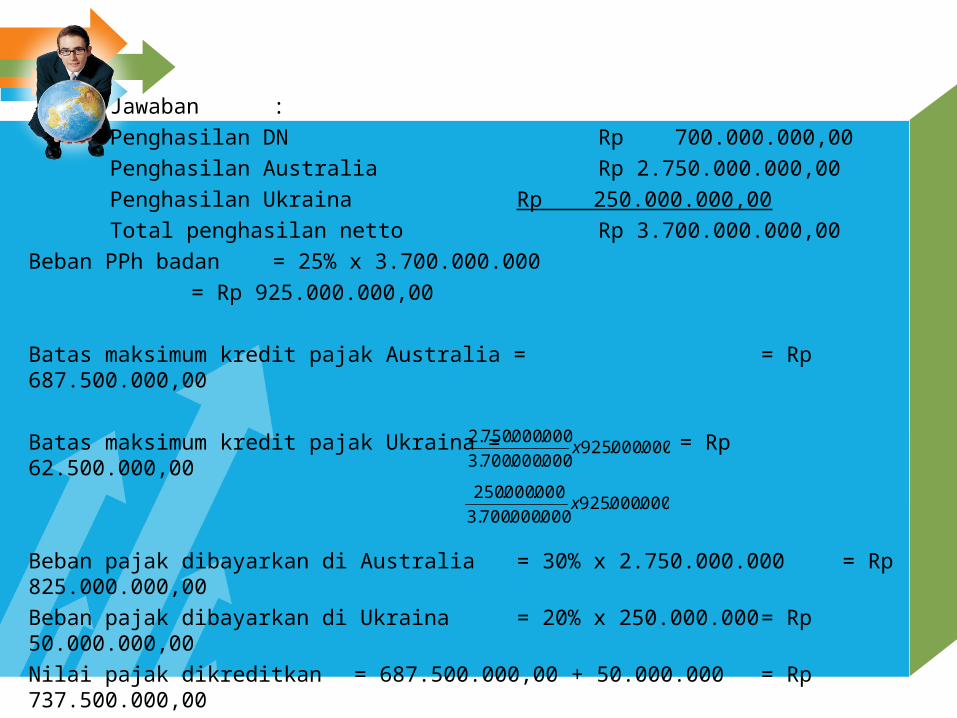

Selama tahun, 2011 PT. Inderapura memperoleh penghasilan netto dari dalam negeri sebesar Rp 700.000.000,00, dari negara Australia sebesar Rp 2.750.000.000,00 (bertarif pajak 30%), dan dari negara Ukraina sebesar Rp 250.000.000,00 (bertarif pajak 20%). Berapakah nilai batas maksimum kredit pajak dan nilai yang dikreditkan?

Pajak Luar Negeri Dari Beberapa Negara

000.000.925000.000.700.3000.000.750.2 x

000.000.925000.000.700.3000.000.250 x

Jawaban :Penghasilan DN Rp 700.000.000,00Penghasilan Australia Rp 2.750.000.000,00Penghasilan Ukraina Rp 250.000.000,00Total penghasilan netto Rp 3.700.000.000,00

Beban PPh badan = 25% x 3.700.000.000= Rp 925.000.000,00

Batas maksimum kredit pajak Australia = = Rp 687.500.000,00

Batas maksimum kredit pajak Ukraina = = Rp 62.500.000,00

Beban pajak dibayarkan di Australia = 30% x 2.750.000.000 = Rp 825.000.000,00Beban pajak dibayarkan di Ukraina = 20% x 250.000.000= Rp 50.000.000,00Nilai pajak dikreditkan = 687.500.000,00 + 50.000.000 = Rp 737.500.000,00

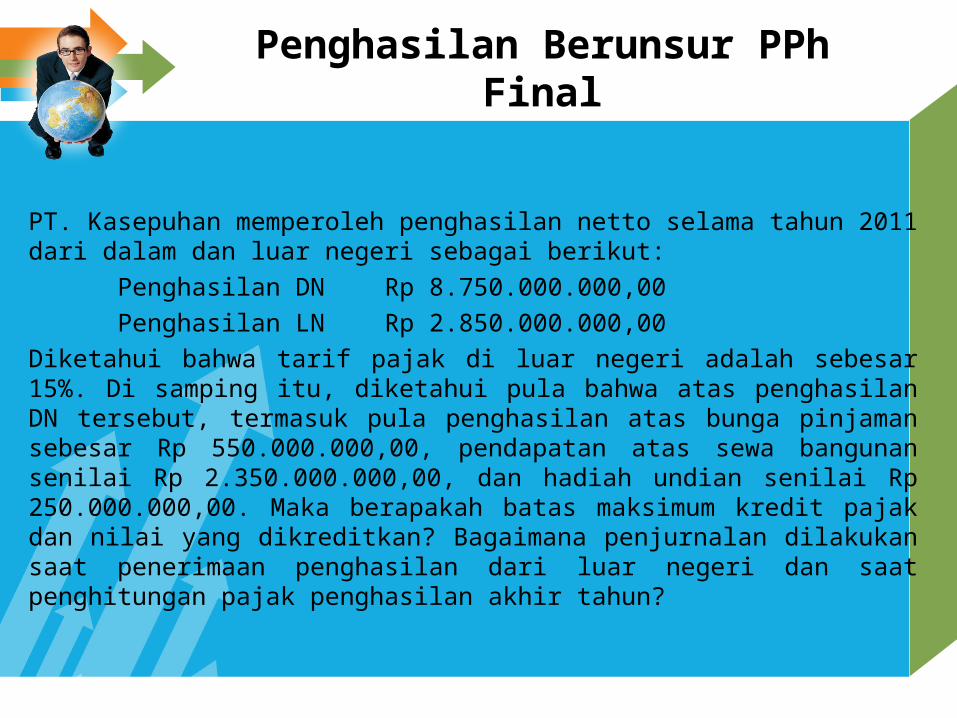

Penghasilan Berunsur PPh Final

PT. Kasepuhan memperoleh penghasilan netto selama tahun 2011 dari dalam dan luar negeri sebagai berikut:

Penghasilan DN Rp 8.750.000.000,00Penghasilan LN Rp 2.850.000.000,00

Diketahui bahwa tarif pajak di luar negeri adalah sebesar 15%. Di samping itu, diketahui pula bahwa atas penghasilan DN tersebut, termasuk pula penghasilan atas bunga pinjaman sebesar Rp 550.000.000,00, pendapatan atas sewa bangunan senilai Rp 2.350.000.000,00, dan hadiah undian senilai Rp 250.000.000,00. Maka berapakah batas maksimum kredit pajak dan nilai yang dikreditkan? Bagaimana penjurnalan dilakukan saat penerimaan penghasilan dari luar negeri dan saat penghitungan pajak penghasilan akhir tahun?

IlustrasiJawaban :Penghasilan LN Rp 2.850.000.000,00Penghasilan DN Rp 8.750.000.000,00Penghasilan dikenai PPh Final (Rp 2.600.000.000,00)Total penghasilan netto Rp 9.000.000.000,00

Beban PPh badan = 25% x 9.000.000.000= Rp 2.250.000.000,00

Batas maksimum kredit pajak =

= Rp 712.500.000,00Beban pajak dibayarkan di LN = 15% x 2.850.000.000

= Rp 427.500.000,00Nilai pajak dikreditkan = Rp 427.500.000,00

18

000.000.250.2000.000.000.9000.000.850.2 x

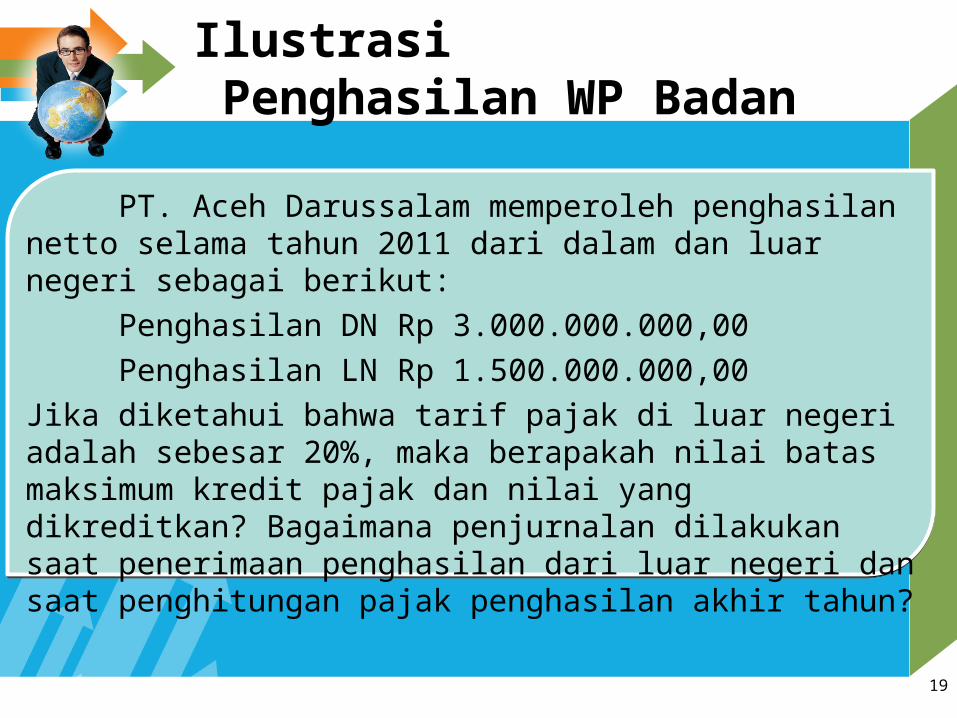

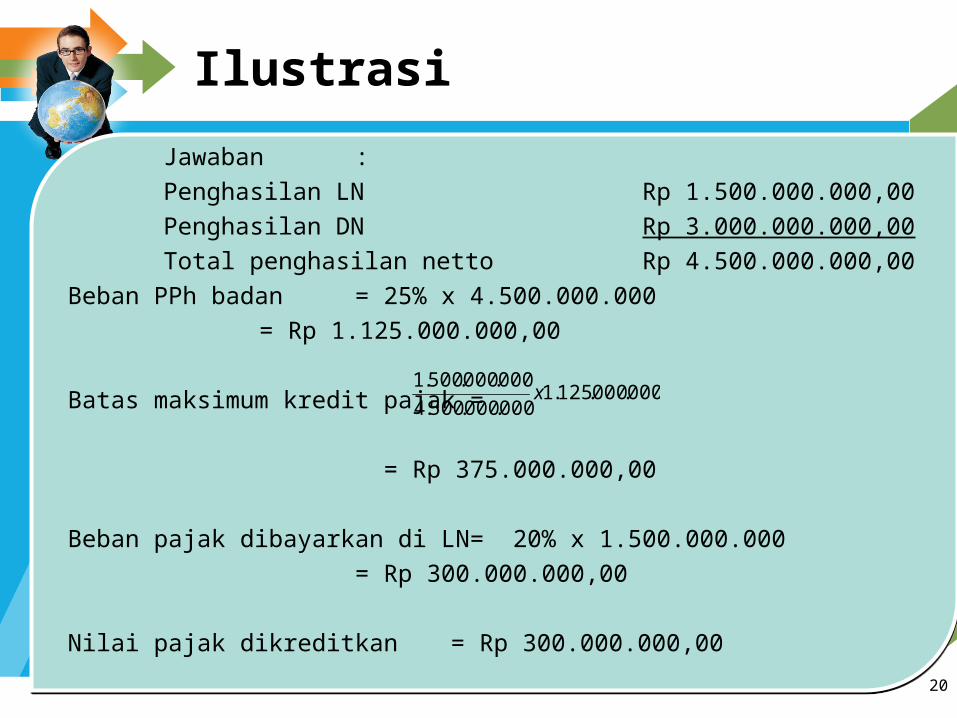

Ilustrasi Penghasilan WP Badan

PT. Aceh Darussalam memperoleh penghasilan netto selama tahun 2011 dari dalam dan luar negeri sebagai berikut:

Penghasilan DN Rp 3.000.000.000,00Penghasilan LN Rp 1.500.000.000,00

Jika diketahui bahwa tarif pajak di luar negeri adalah sebesar 20%, maka berapakah nilai batas maksimum kredit pajak dan nilai yang dikreditkan? Bagaimana penjurnalan dilakukan saat penerimaan penghasilan dari luar negeri dan saat penghitungan pajak penghasilan akhir tahun?

19

IlustrasiJawaban :Penghasilan LN Rp 1.500.000.000,00Penghasilan DN Rp 3.000.000.000,00Total penghasilan netto Rp 4.500.000.000,00

Beban PPh badan = 25% x 4.500.000.000= Rp 1.125.000.000,00

Batas maksimum kredit pajak =

= Rp 375.000.000,00

Beban pajak dibayarkan di LN= 20% x 1.500.000.000= Rp 300.000.000,00

Nilai pajak dikreditkan = Rp 300.000.000,0020

000.000.125.1000.000.500.4000.000.500.1 x

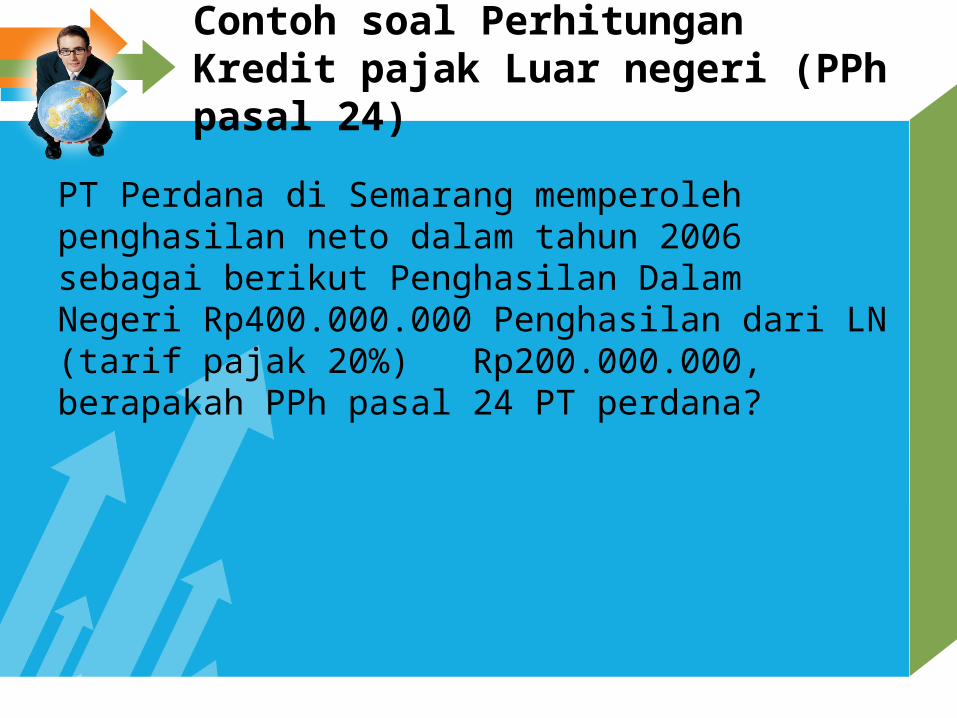

Contoh soal Perhitungan Kredit pajak Luar negeri (PPh pasal 24)

PT Perdana di Semarang memperoleh penghasilan neto dalam tahun 2006 sebagai berikut Penghasilan Dalam Negeri Rp400.000.000 Penghasilan dari LN (tarif pajak 20%) Rp200.000.000, berapakah PPh pasal 24 PT perdana?

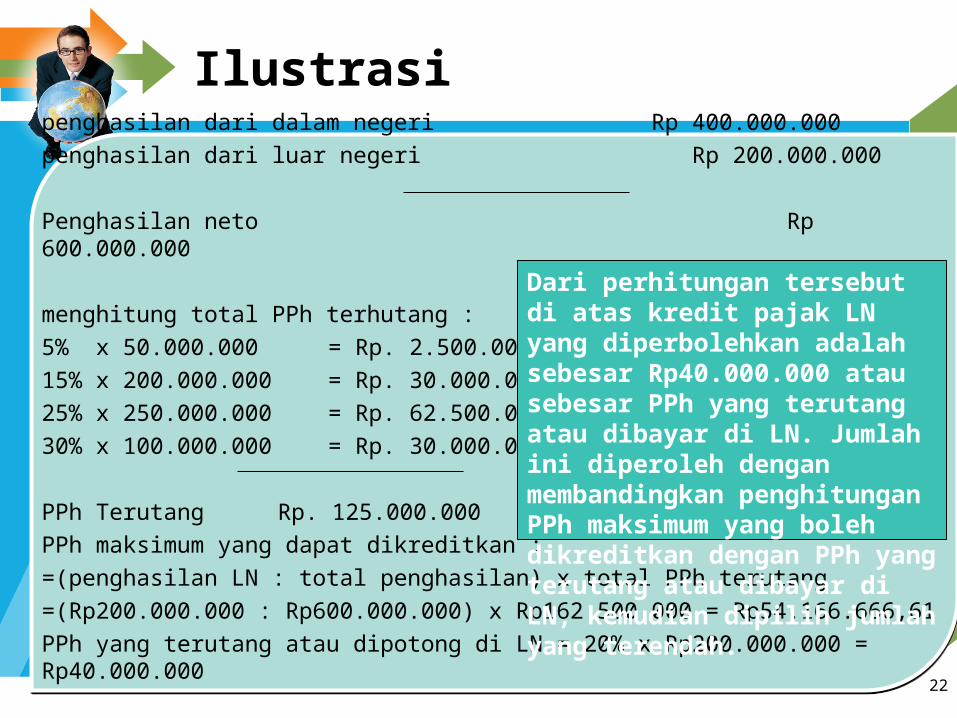

Ilustrasipenghasilan dari dalam negeri Rp 400.000.000penghasilan dari luar negeri Rp 200.000.000

Penghasilan neto Rp 600.000.000

menghitung total PPh terhutang :5% x 50.000.000 = Rp. 2.500.00015% x 200.000.000 = Rp. 30.000.00025% x 250.000.000 = Rp. 62.500.00030% x 100.000.000 = Rp. 30.000.000

PPh Terutang Rp. 125.000.000PPh maksimum yang dapat dikreditkan :=(penghasilan LN : total penghasilan) x total PPh terutang=(Rp200.000.000 : Rp600.000.000) x Rp162.500.000 = Rp54.166.666,61PPh yang terutang atau dipotong di LN = 20% x Rp200.000.000 = Rp40.000.000 22

Dari perhitungan tersebut di atas kredit pajak LN yang diperbolehkan adalah sebesar Rp40.000.000 atau sebesar PPh yang terutang atau dibayar di LN. Jumlah ini diperoleh dengan membandingkan penghitungan PPh maksimum yang boleh dikreditkan dengan PPh yang terutang atau dibayar di LN, kemudian dipilih jumlah yang terendah.

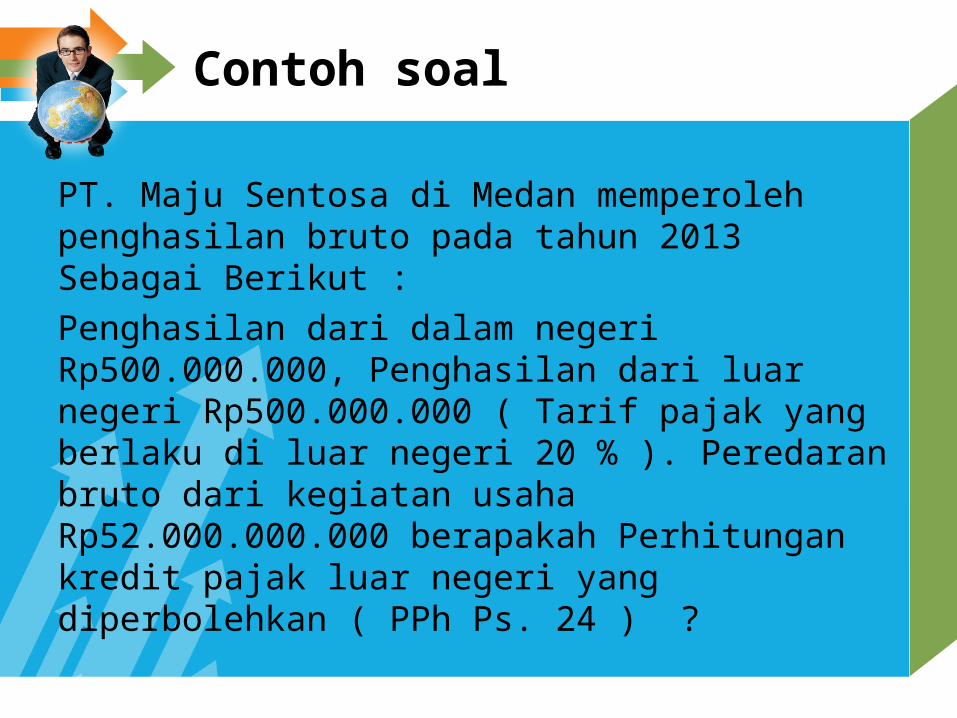

Contoh soal

PT. Maju Sentosa di Medan memperoleh penghasilan bruto pada tahun 2013 Sebagai Berikut :Penghasilan dari dalam negeri Rp500.000.000, Penghasilan dari luar negeri Rp500.000.000 ( Tarif pajak yang berlaku di luar negeri 20 % ). Peredaran bruto dari kegiatan usaha Rp52.000.000.000 berapakah Perhitungan kredit pajak luar negeri yang diperbolehkan ( PPh Ps. 24 ) ?

Ilustrasi Perhitungan kredit pajak luar negeri yang diperbolehkan ( PPh Ps. 24 ) adalah :Menghitung Total PKP :

Penghasilan dari dalam negeri Rp500.000.000Penghasilan dari luar negeri Rp500.000.000Jumlah penghasilan Neto Rp1.000.000.000

Menghitung Total PPh terutang := Tarif PPh pasal 17 ayat ( 1 ) b x penghasilan kena pajak= 25 %x Rp1.000.000.000 = Rp250.000.000

Menghitung PPh maksimum dikreditkan sesuai perbandingan Penghasilan :

= Penghasilan Luar Negeri x Total PPh Terutang = 500.000.000 x Rp250.000.000 = Rp125.000.000

Menghitung PPh yang dipotong atau dibayr ke luar negeri := Tarif Pajak Luar Negeri x Penghasilan Luar Negeri= 20% x Rp 500.000.000 = Rp100.000.000

Jadi Kredit pajak luar negeri yang diperbolehkan ( PPh Pasal 24 ) adalah Rp100.000.000

LOGOwww.themegallery.com

Your company slogan in here

Related Documents