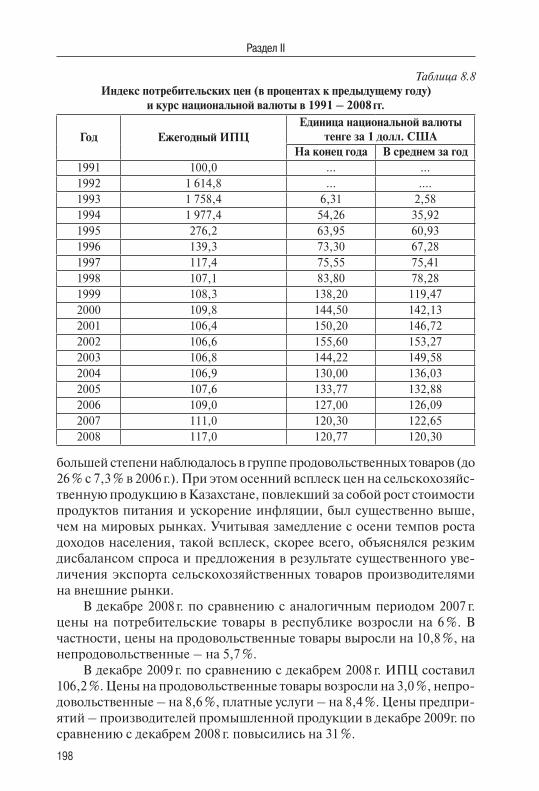

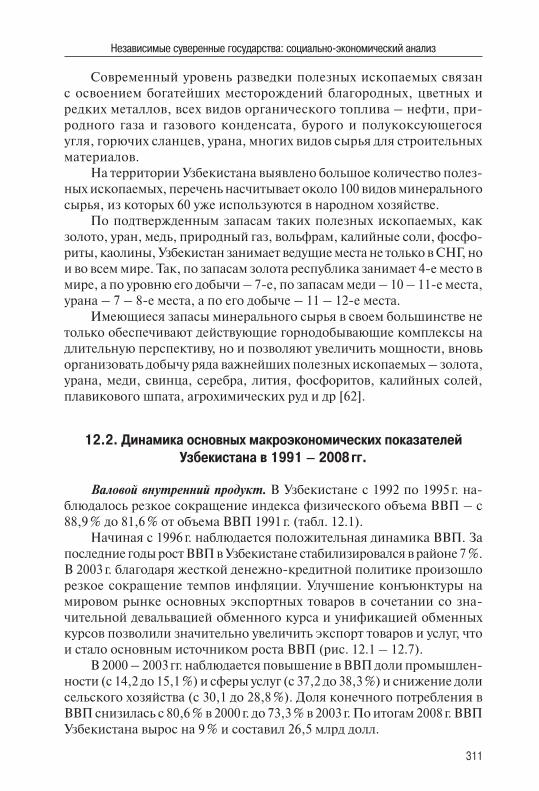

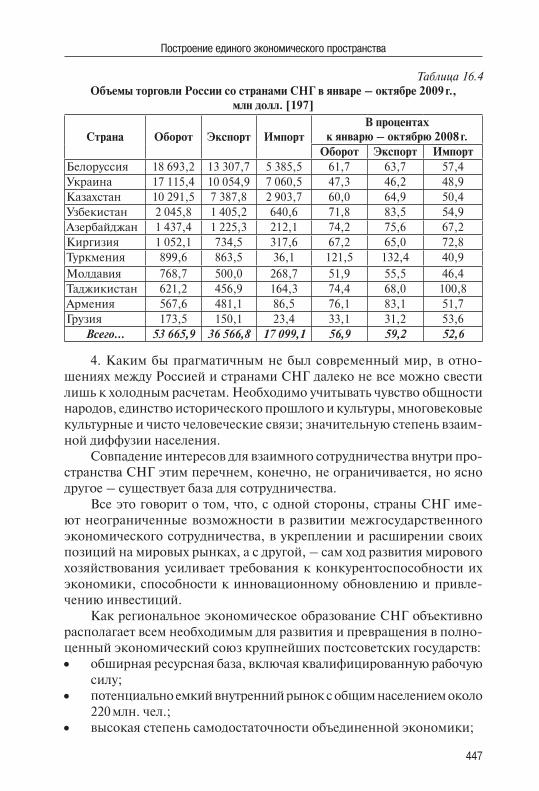

ПОСТСОВЕТСКОЕ ЭКОНОМИЧЕСКОЕ ПРОСТРАНСТВО: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ Научный редактор, руководитель проекта член-корреспондент РАН В.А. Цветков УЧРЕЖДЕНИЕ РОССИЙСКОЙ АКАДЕМИИ НАУК ИНСТИТУТ ПРОБЛЕМ РЫНКА РАН Москва Издательский дом «ФИНАНСЫ и КРЕДИТ» 2009

Welcome message from author

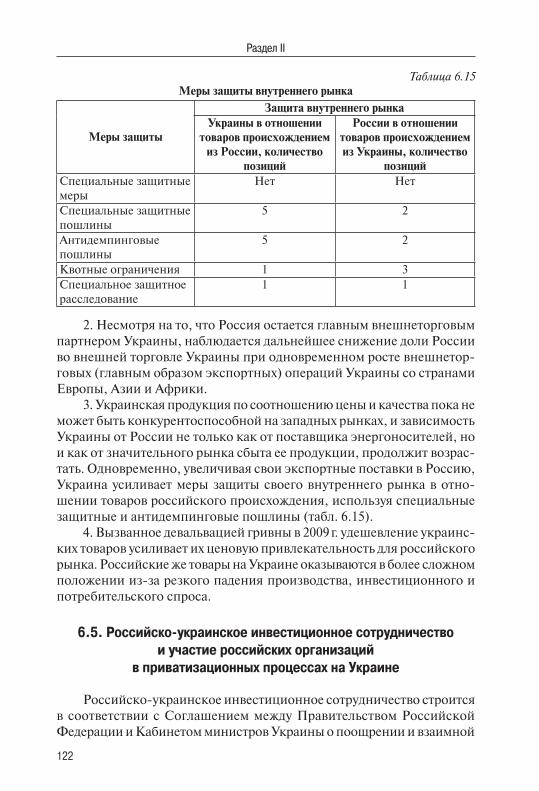

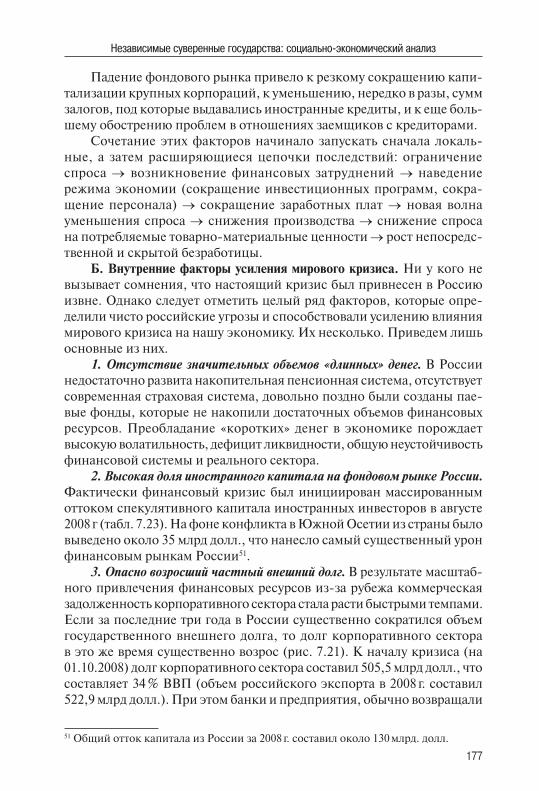

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

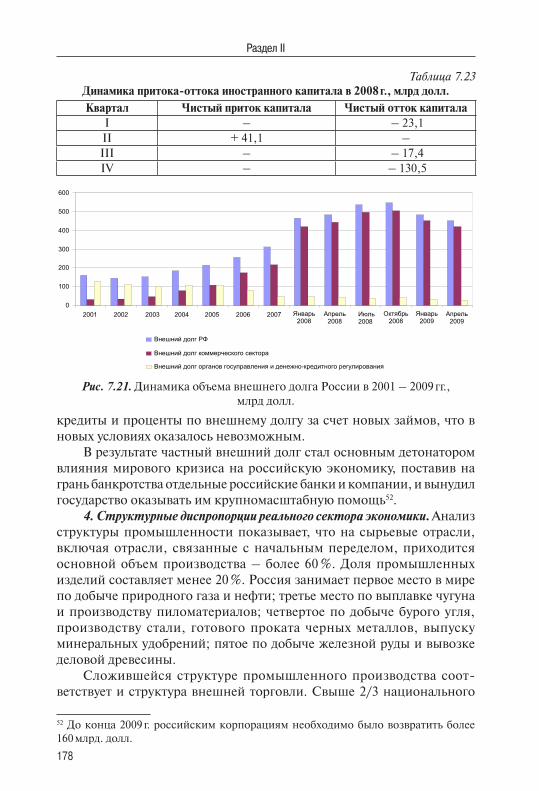

ПОСТСОВЕТСКОЕЭКОНОМИЧЕСКОЕ ПРОСТРАНСТВО:

СОВРЕМЕННОЕ СОСТОЯНИЕИ ПЕРСПЕКТИВЫ РАЗВИТИЯ

Научный редактор, руководитель проекта член-корреспондент РАН В.А. Цветков

УЧРЕЖДЕНИЕ РОССИЙСКОЙ АКАДЕМИИ НАУКИНСТИТУТ ПРОБЛЕМ РЫНКА РАН

МоскваИздательский дом «ФИНАНСЫ и КРЕДИТ»

2009

�

УДК 338 (470+571)ББК 65.9 (2) Р76

Рецензенты:

Ерзнкян Баграт Айкович,д.э.н., профессор, зав. лабораторией

Центрального экономико-математического института РАНПорфирьев Борис Николаевич,

д.э.н., профессор, зав. лабораториейИнститута народнохозяйственного прогнозирования РАН

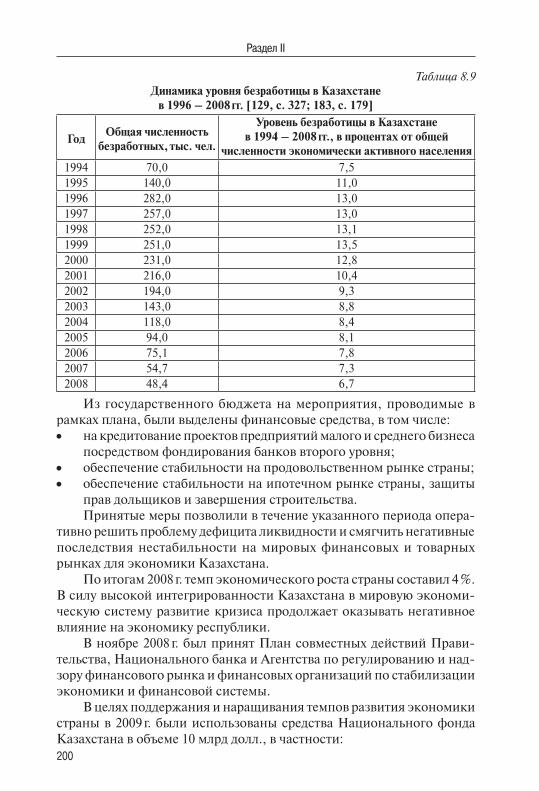

Книга подготовлена коллективом авторов в составе:В.А. цветков (введение, гл. 1 – 4, 6, 7, 16, 17, заключение;К.Х. зоидов (гл. 7 – 12); Ю.В. Наумова (гл. 14, 15);А.А. Медков (гл. 5); А.В. Большаков (гл. 13);К.С. Янкаускас (гл. 4, 6); В.С. Чернявский (гл. 4).

Постсоветское экономическое пространство: современное состояние и перспек-тивы развития / Под ред. чл.-корр. РАН В.А. Цветкова. – М.: Финансы и кредит, 2009. – 472 с.

ISBN 978-5-8024-0089-0

С принципиально новых концептуальных позиций рассматривается набира-ющий силу процесс реинтеграции экономик стран ближнего зарубежья в рамках прежнего постсоветского экономического пространства, но реинтеграции с учетом реалий нового времени и основанной на новых принципах и механизмах.

Важным свойством реинтеграционных процессов является их многоуровне-вый характер. Можно говорить о глобальном, государственном (национальном), региональном и корпоративном уровнях экономического поведения. При этом указанные уровни становятся все более тесно взаимосвязанными между собой. События, происходящие на каждом из этих уровней, существенно зависят от событий на других уровнях. В связи с этим выявление сути и закономерностей развития стран постсоветского пространства требует рассмотрения в совокупности всех указанных уровней.

Этими обстоятельствами – новизной методологического подхода и выбором нового объекта исследования – реинтеграции постсоветского пространства с учетом реалий нового времени и основанной на новых принципах и механизмах, опреде-ляется научная и прикладная актуальность проведенного исследования.

Представленные научные результаты получены сотрудниками Института про-блем рынка РАН в рамках выполнения Программы фундаментальных исследований «Модернизация и экономическая безопасность России» Отделения общественных наук Российской академии наук в 2009 г.

Для научных сотрудников, преподавателей и студентов вузов, государственных служащих.

ISBN 978-5-8024-0089-0© Институт проблем рынка РАН, 2009

© Финансы и кредит, 2009

�

Содержание

Предисловие ....................................................................................................... 7

Раздел I. Постсоветское экономическое пространство ..................................... 10Глава 1. Политические и экономические объединения на постсоветскомпространстве ..................................................................................................... 10Глава 2. Геополитические игры на постсоветском пространстве .................... 25Глава 3. Место и роль России на постсоветском пространстве ...................... 34

Раздел II. Независимые суверенные государства:социально-экономический анализ ..................................................................... 42Глава 4. Республика Беларусь ........................................................................ 42

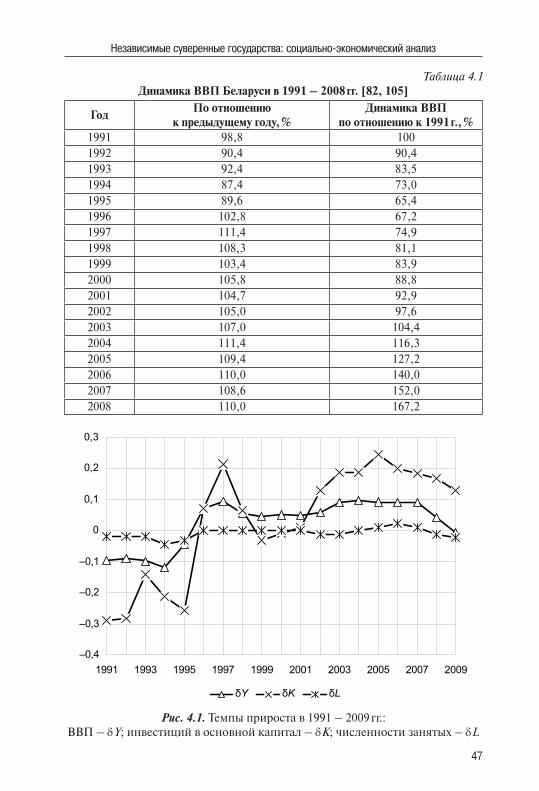

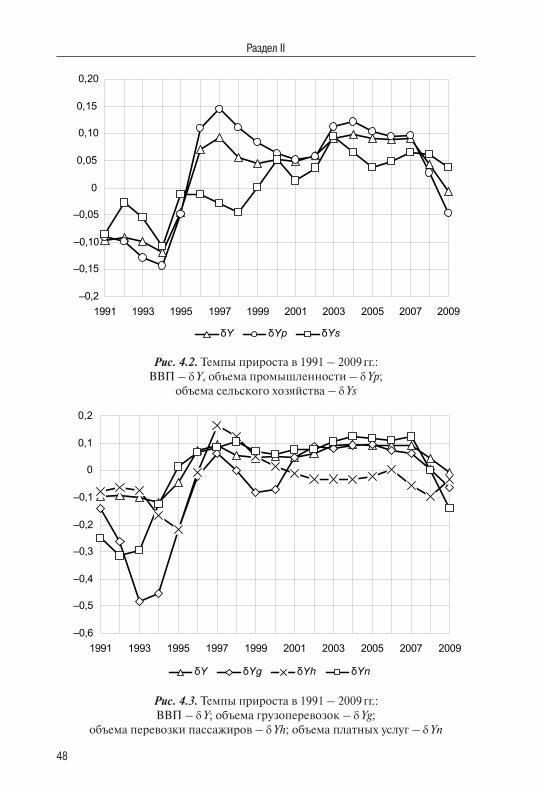

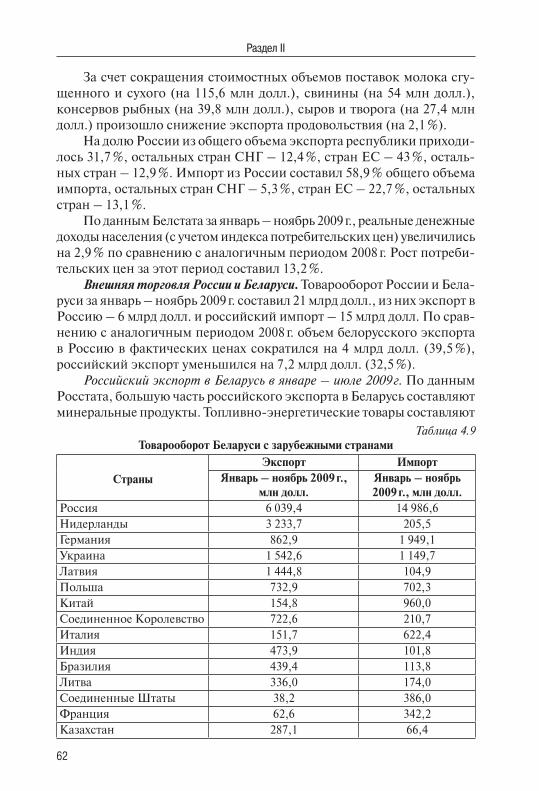

4.1. Политическая составляющая российско-белорусских отношений ................................................................................. 424.2. Динамика основных макроэкономических показателей Беларуси в 1991–2008 гг. ............................................................ 464.3. Социально-экономические показатели развития Беларуси в 2009 г. ....................................................................................... 554.4. Антикризисные меры белорусского правительства ................. 584.5. Российско-белорусский товарооборот ..................................... 614.6. Ограничения, вводимые белорусским правительством в отношении российского импорта .......................................... 644.7. Российско-белорусское инвестиционное сотрудничество ..... 674.8. Проблемы функционирования российского бизнеса в Белоруссии .............................................................................. 72

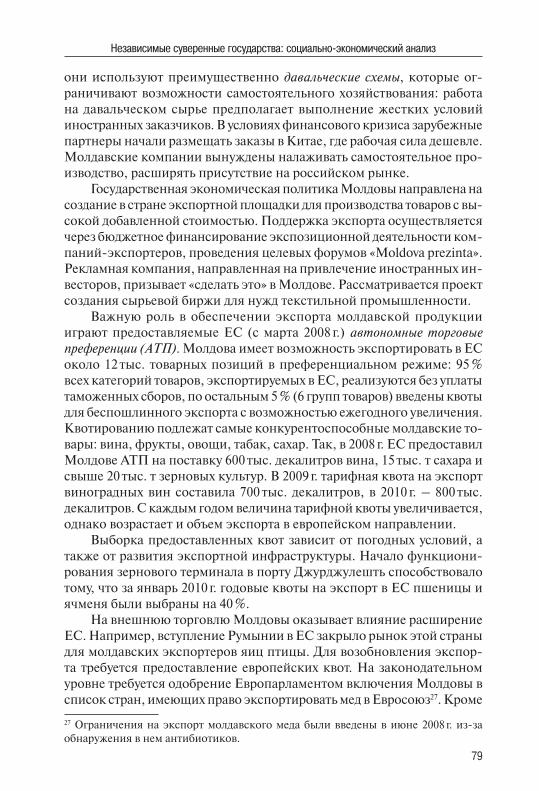

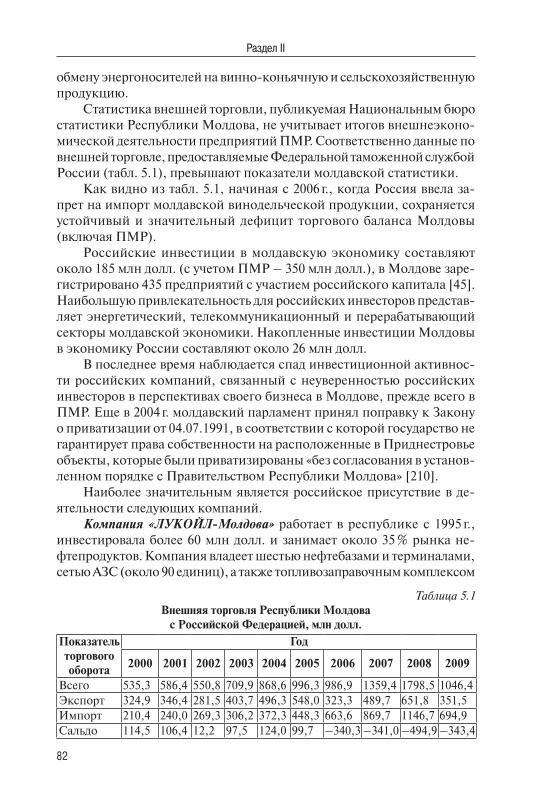

Глава 5. Республика Молдова ........................................................................ 755.1. Политическая составляющая российско-молдавских отношений ................................................................................. 755.2. Конкурентные преимущества Молдовы и направления экономической политики ......................................................... 765.3. Внешние экономические связи Молдовы ............................... 785.4. Прямые иностранные инвестиции в Молдову ........................ 805.5. Проблемы и перспективы экономических отношений России и Молдовы ................................................................................. 815.6. Транзитная политика Молдовы и российские интересы ........ 905.7. Глобальный финансовый кризис в Молдове: проявление и антикризисные меры ............................................................. 92

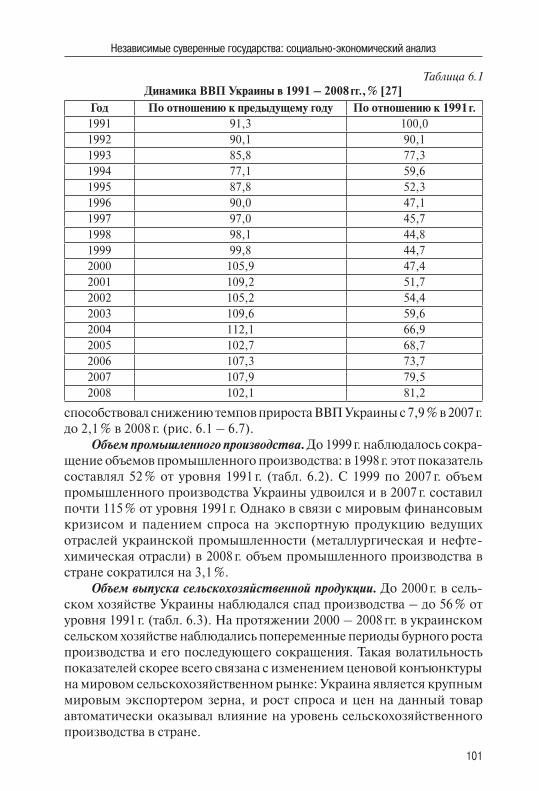

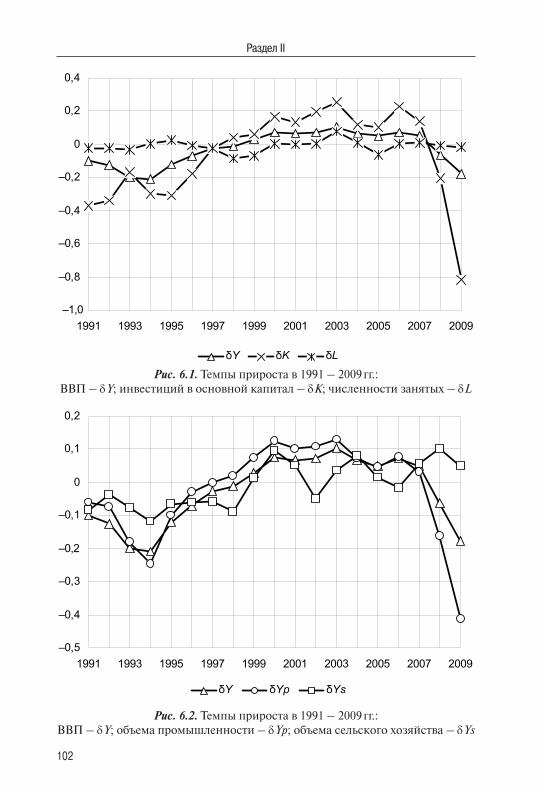

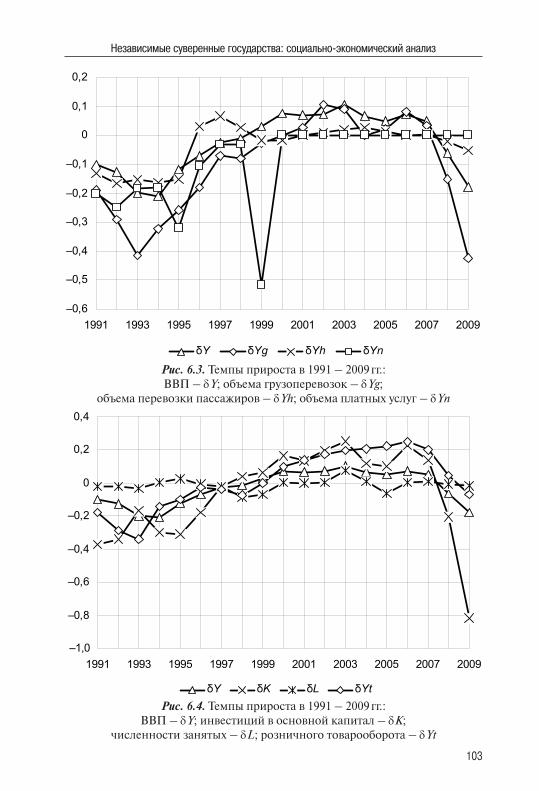

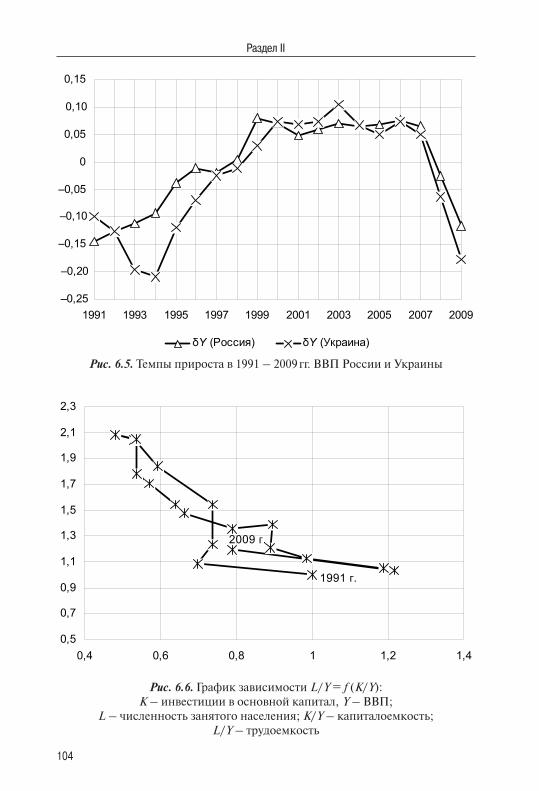

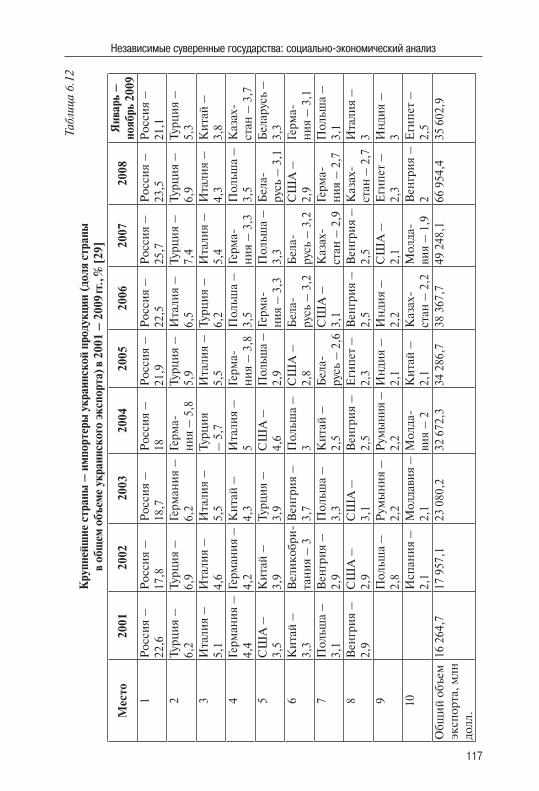

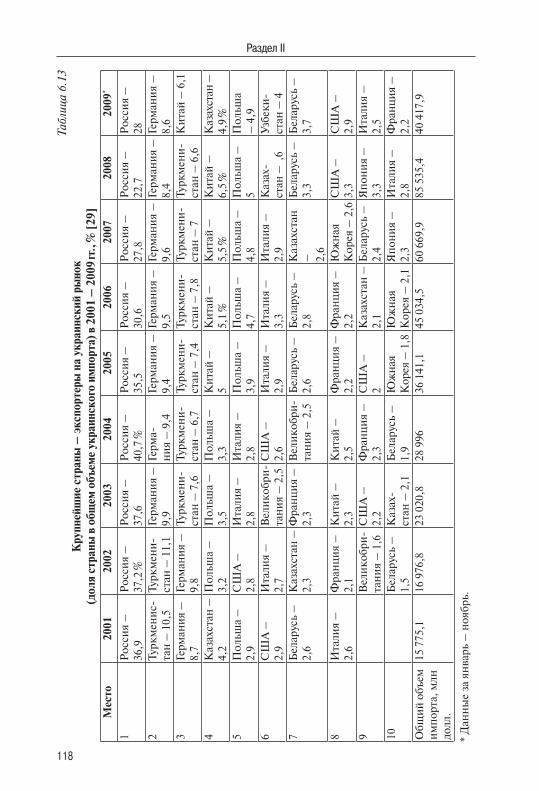

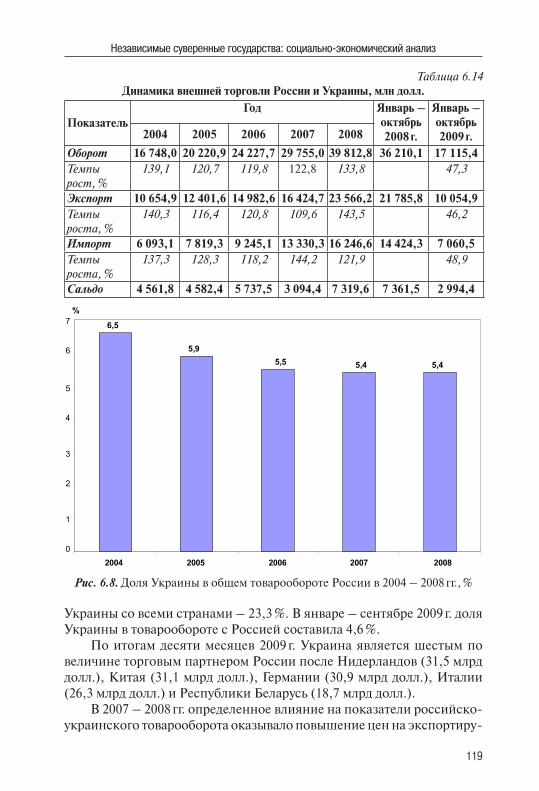

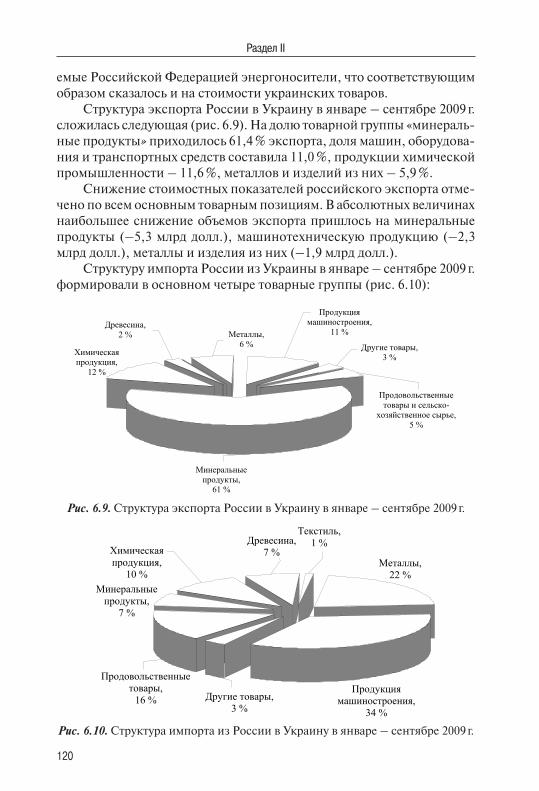

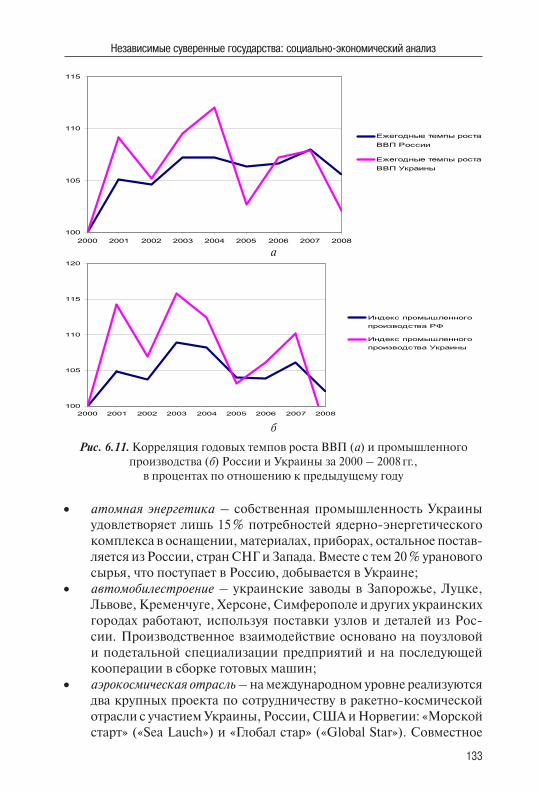

Глава 6. Республика Украина .......................................................................... 976.1. Политическая составляющая российско-украинских отношений ................................................................................. 976.2. Динамика основных макроэкономических показателей Украины в 1991–2008 гг. .......................................................... 1006.3. Социально-экономические показатели развития Украины в 2009 г. ..................................................................................... 1106.4. Российско-украинский товарооборот .................................... 116

�

6.5. Российско-украинское инвестиционное сотрудничество и участие российских организаций в приватизационных процессах на Украине ............................................................. 1226.6. Проблемы функционирования российского бизнеса в Украине ................................................................................. 1256.7. Экономический кризис 2008–2009 гг. в Украине ................... 1296.8. Перспективы российско-украинского сотрудничества ........ 132

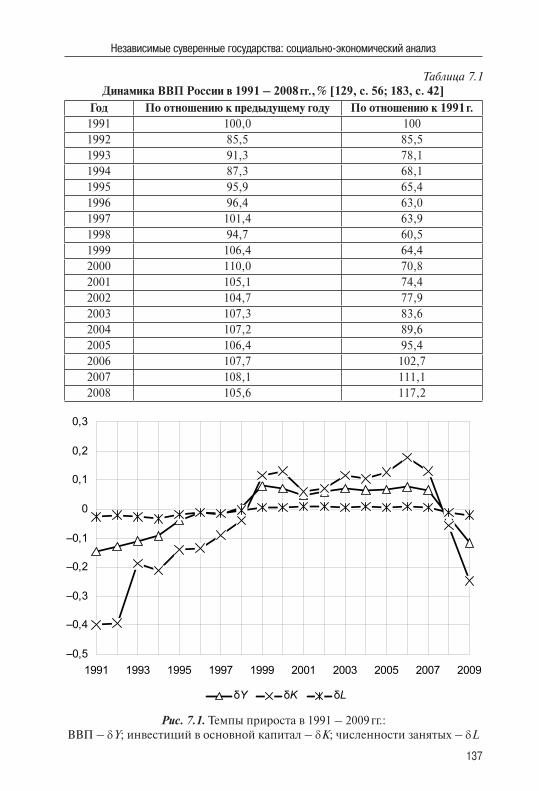

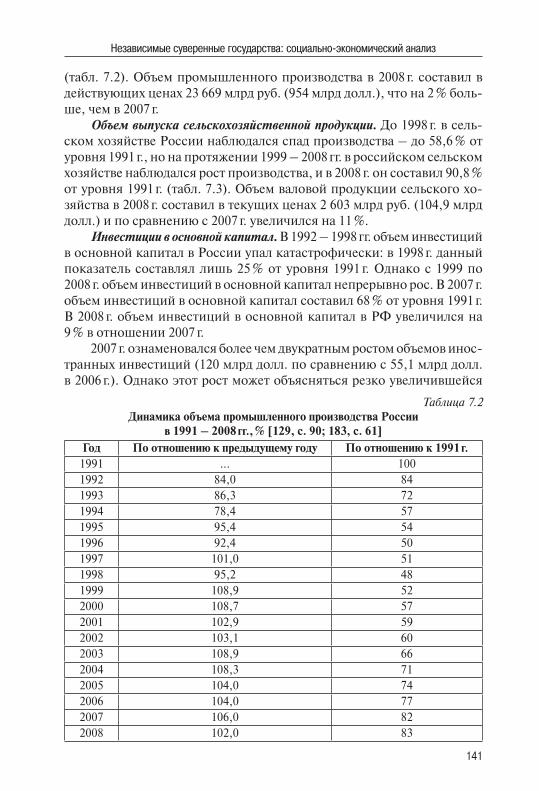

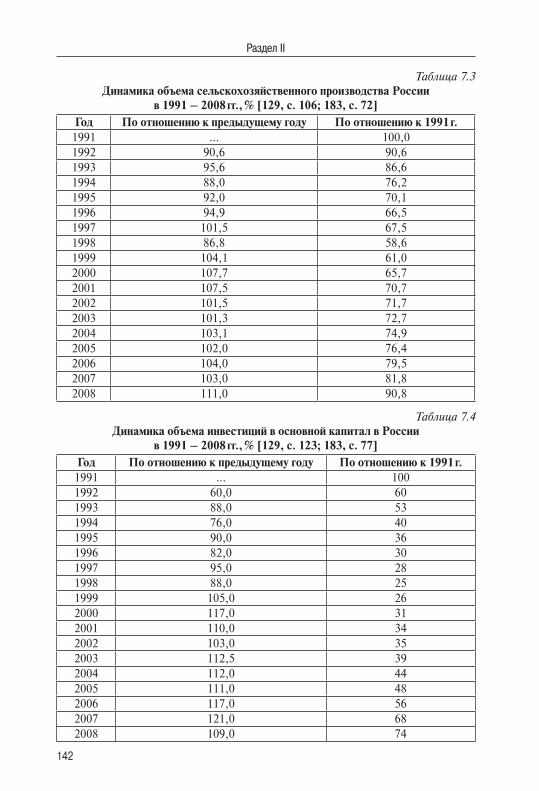

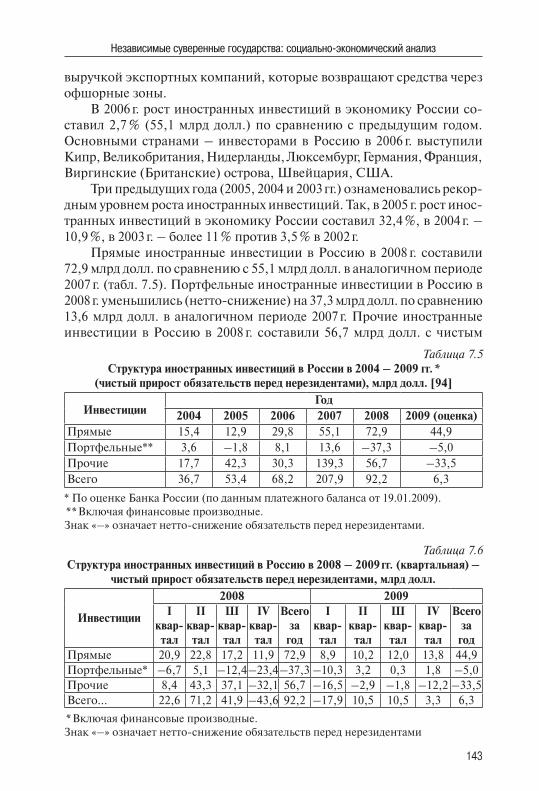

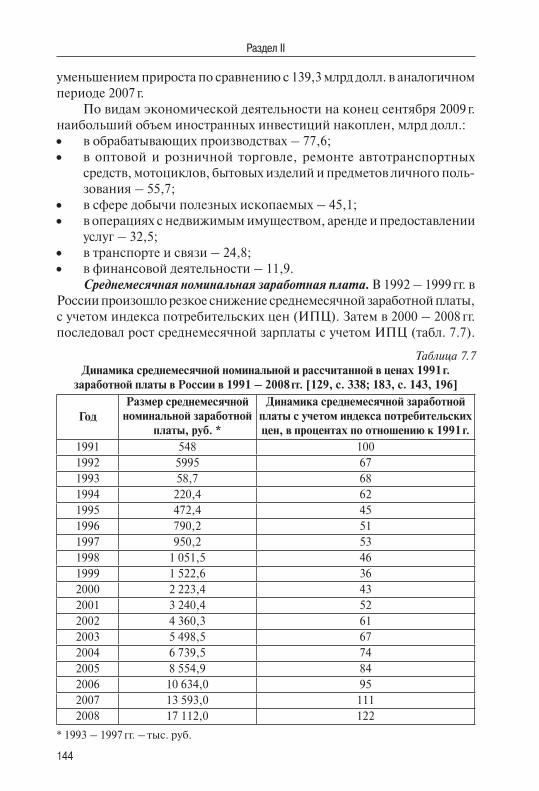

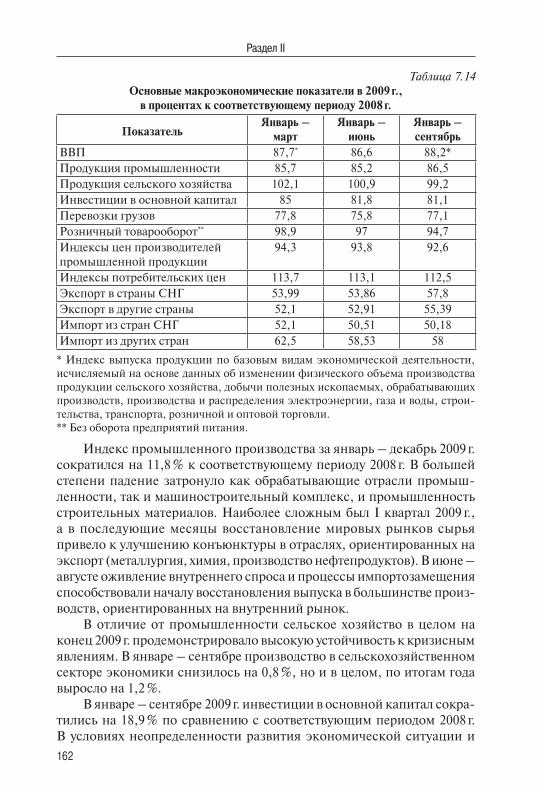

Глава 7. Российская Федерация ................................................................... 1367.1. Динамика основных макроэкономических показателей Российской Федерации в 1991 – 2008 гг. ................................ 1367.2. Иллюзия благополучия парадоксальной экономики ............ 1467.3. Социально-экономические показатели развития РФ в 2008–2009 гг. .......................................................................... 1617.4. Товарооборот РФ со странами СНГ в 2008–2009 гг. .............. 1637.5. Инвестиционное сотрудничество РФ со странами СНГ в 2008–2009 гг. .......................................................................... 1677.6. Антикризисные программы Правительства РФ. ................... 1717.7. Причины, развитие и последствия экономического кризиса для России ............................................................................... 175

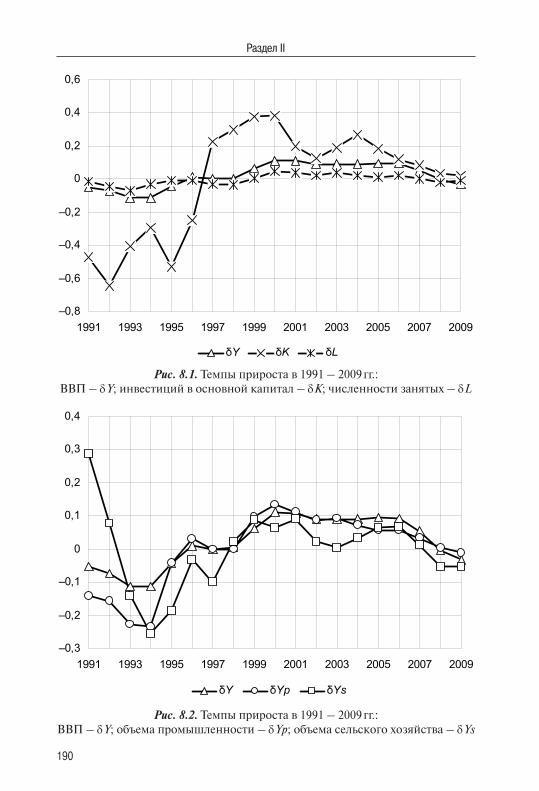

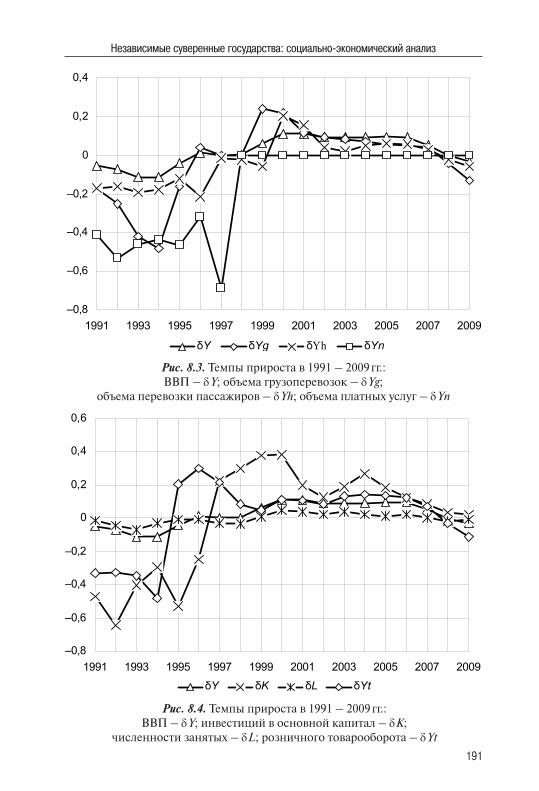

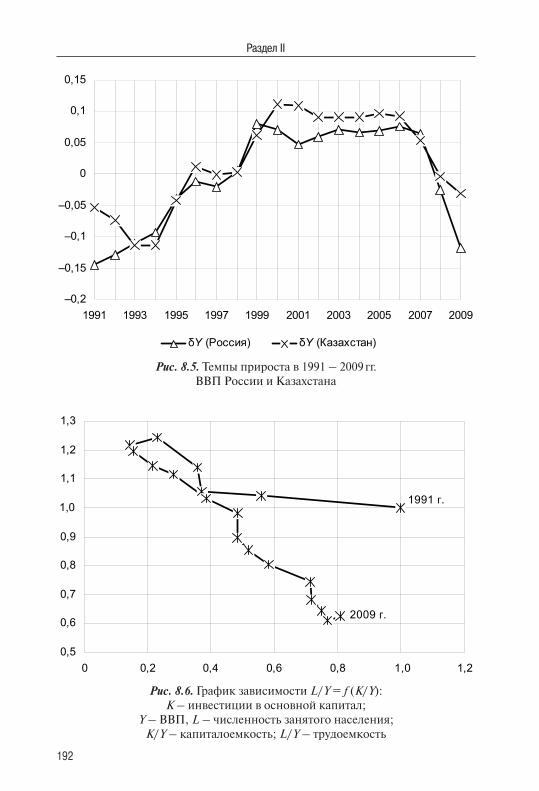

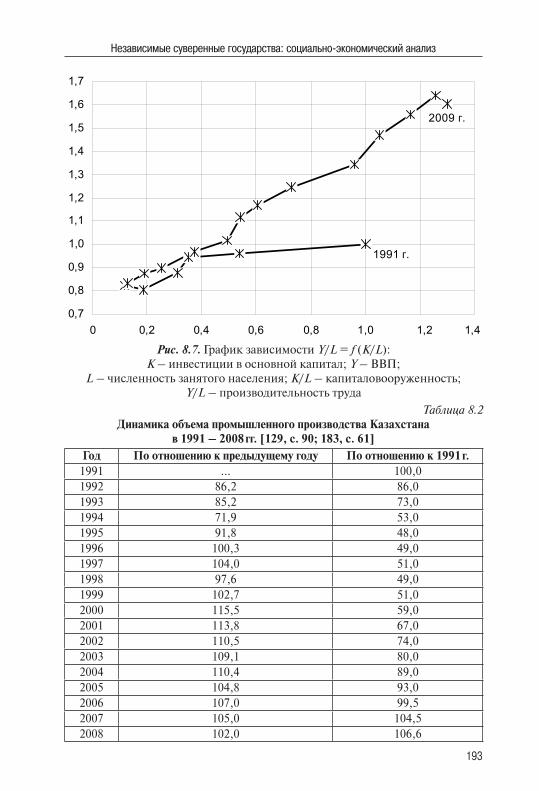

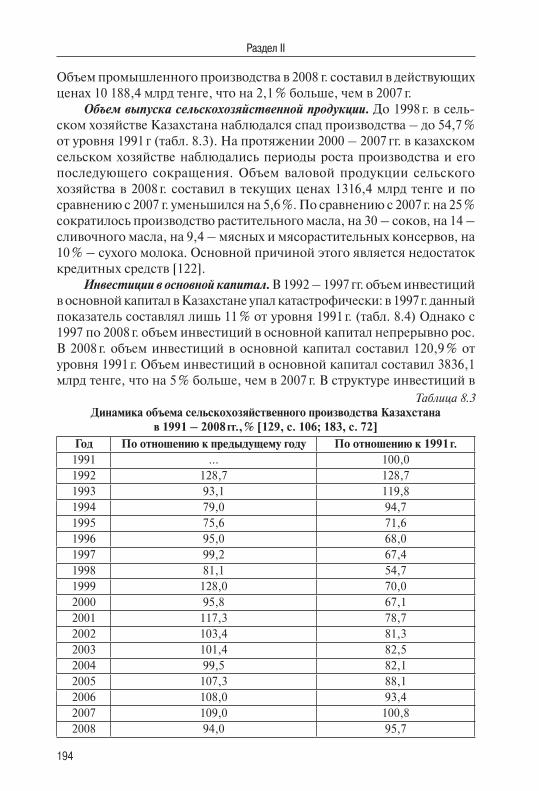

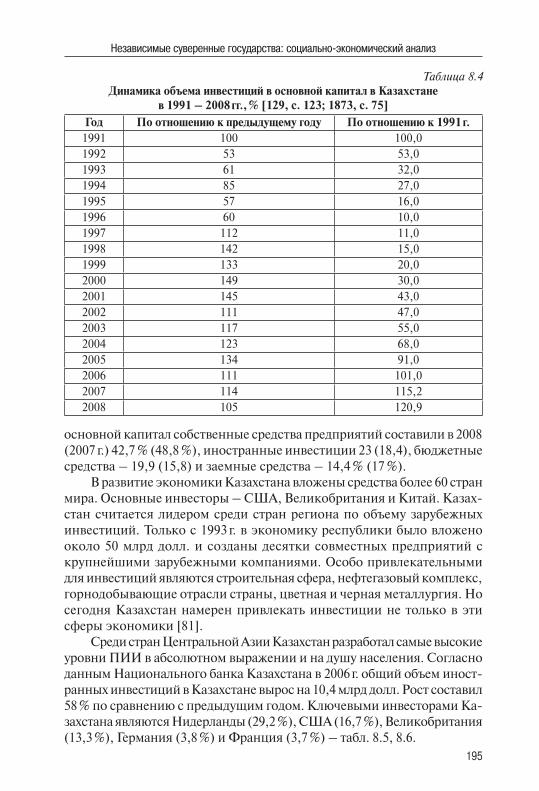

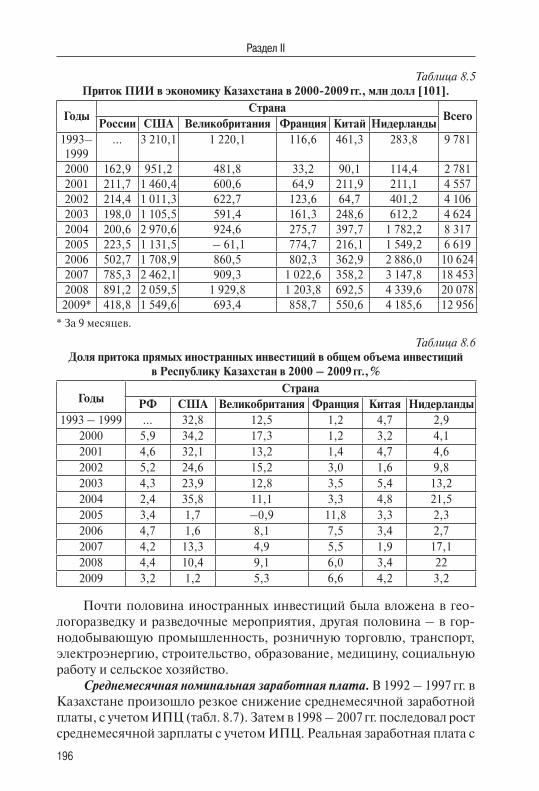

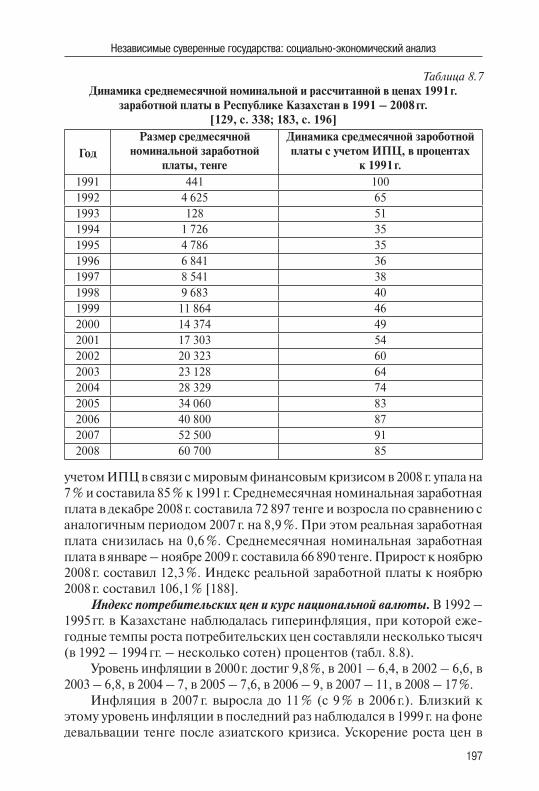

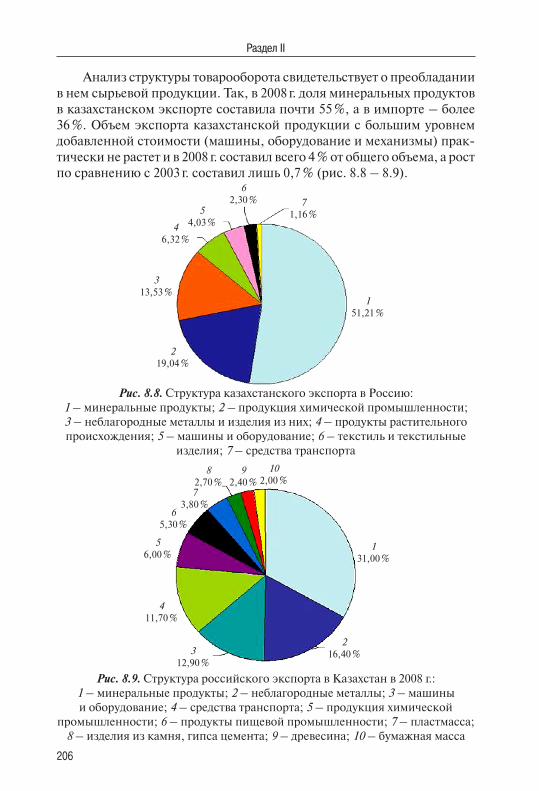

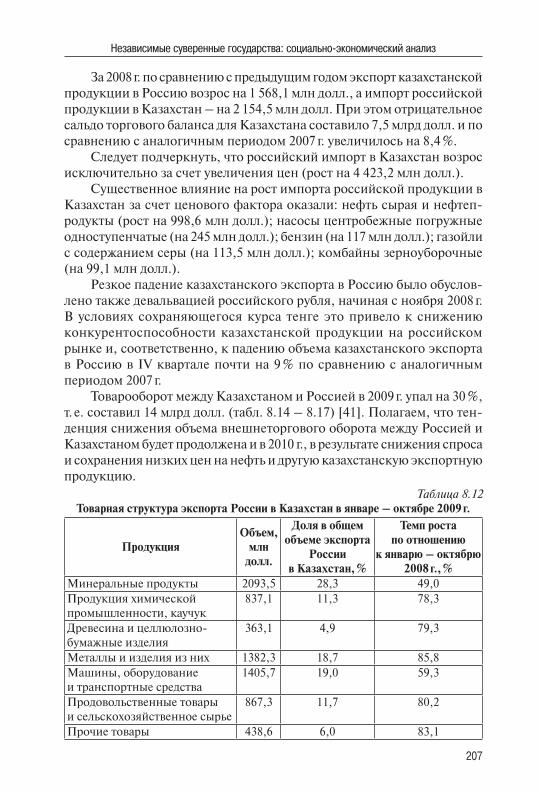

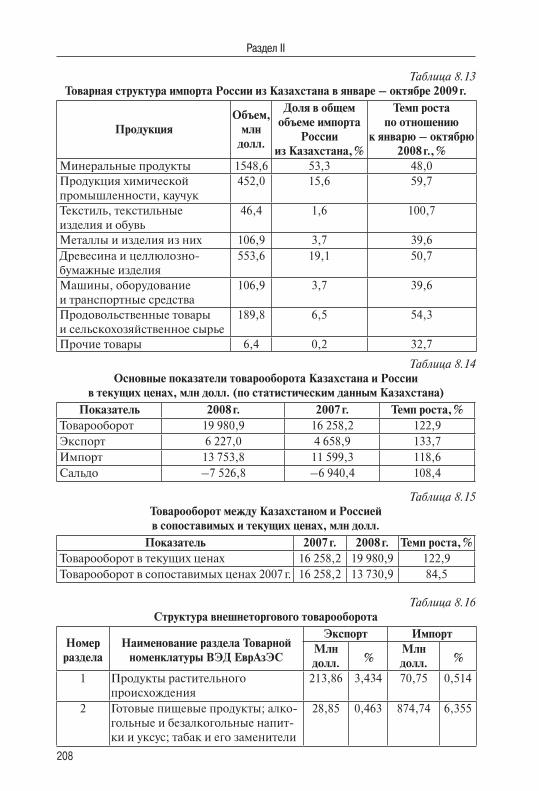

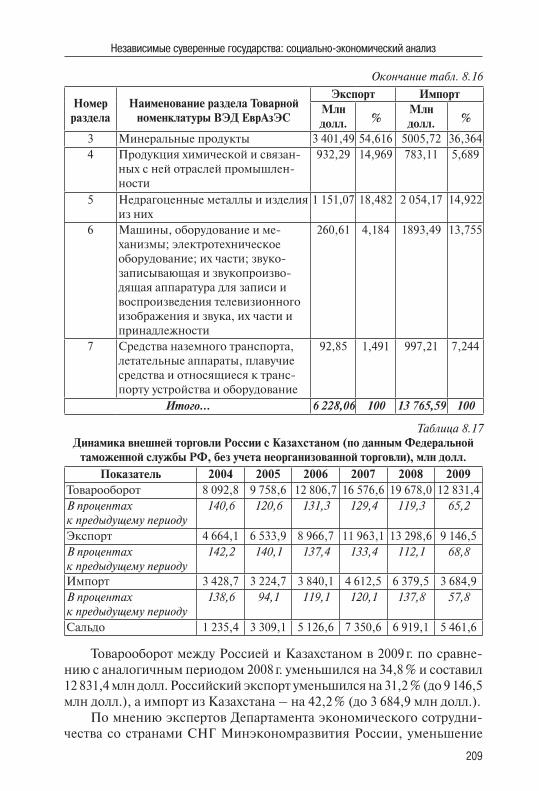

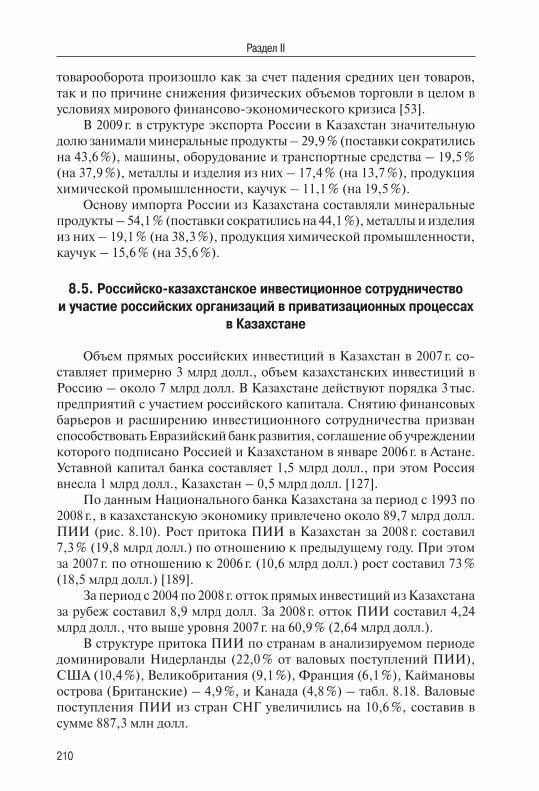

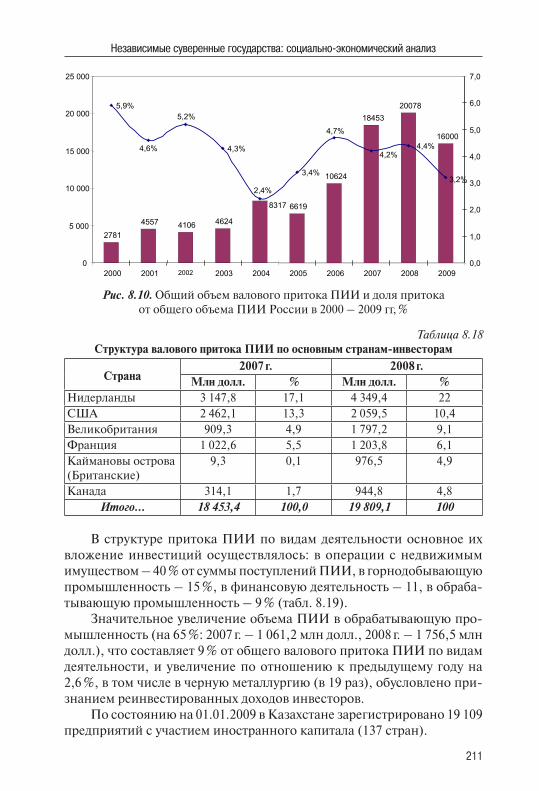

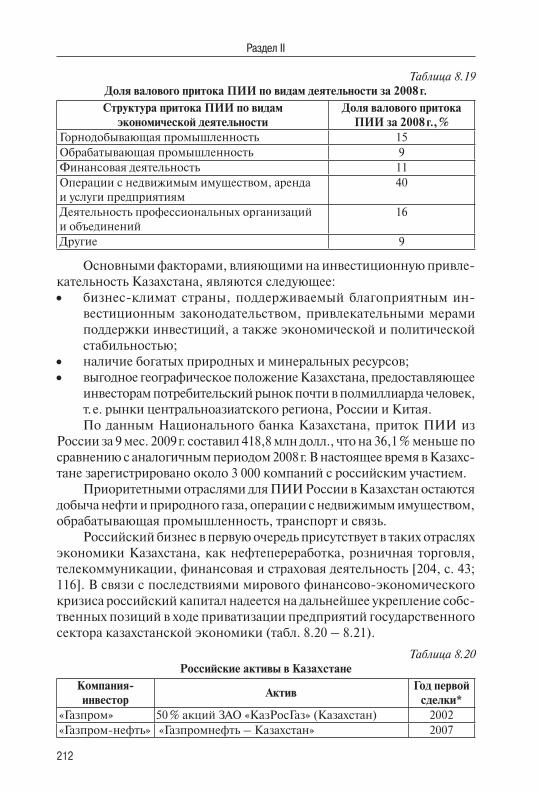

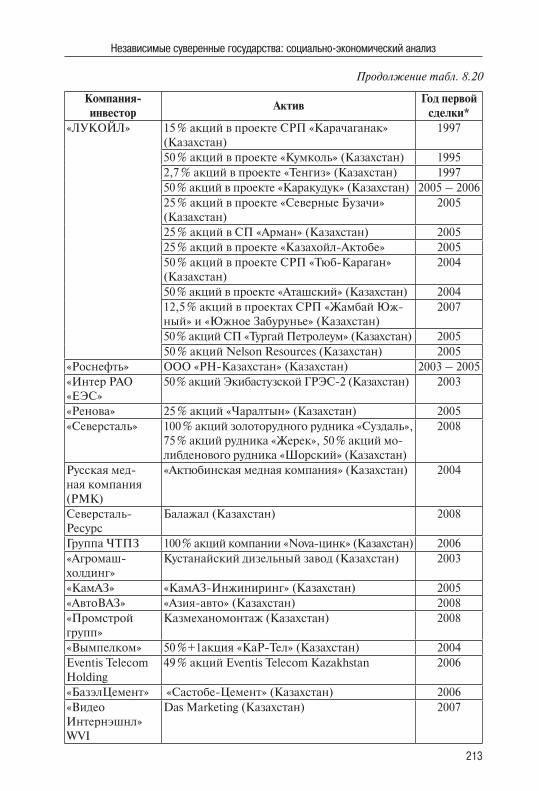

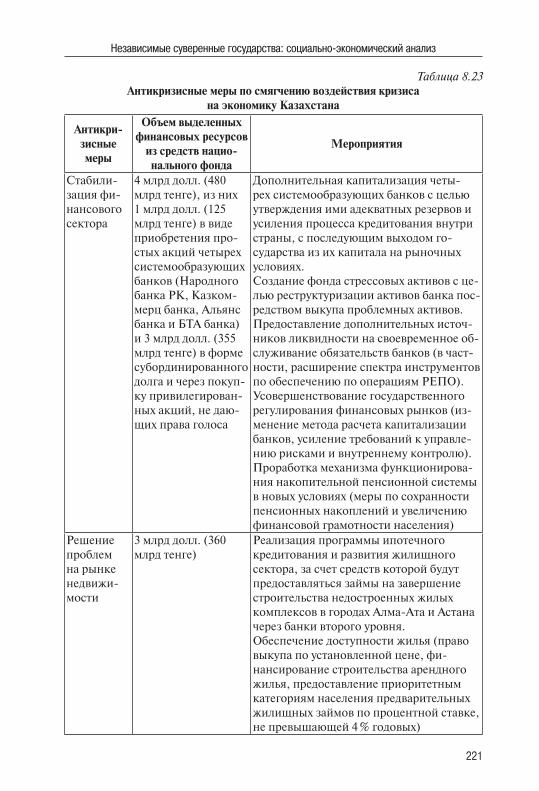

Глава 8. Республика Казахстан .................................................................... 1868.1. Политическая составляющая российско-казахских отношений ............................................................................... 1868.2. Динамика основных макроэкономических показателей Казахстана в 1991–2008 гг. ...................................................... 1888.3. Социально-экономические показатели развития Казахстана в 2009 г. ..................................................................................... 2018.4. Российско-казахстанский товарооборот ............................... 2058.5. Российско-казахстанское инвестиционное сотрудничество и участие российских организаций в приватизационных процессах в Казахстане ........................................................... 2108.6. Проблемы функционирования российского бизнеса в Казахстане............................................................................. 2158.7. Экономический кризис 2008–2009 гг. в Казахстане .............. 2188.8. Перспективы российско-казахстанского сотрудничества .... 224

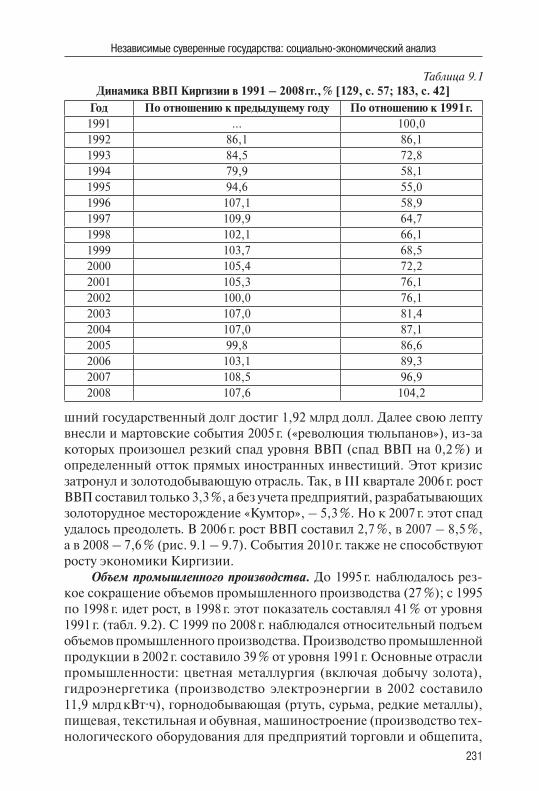

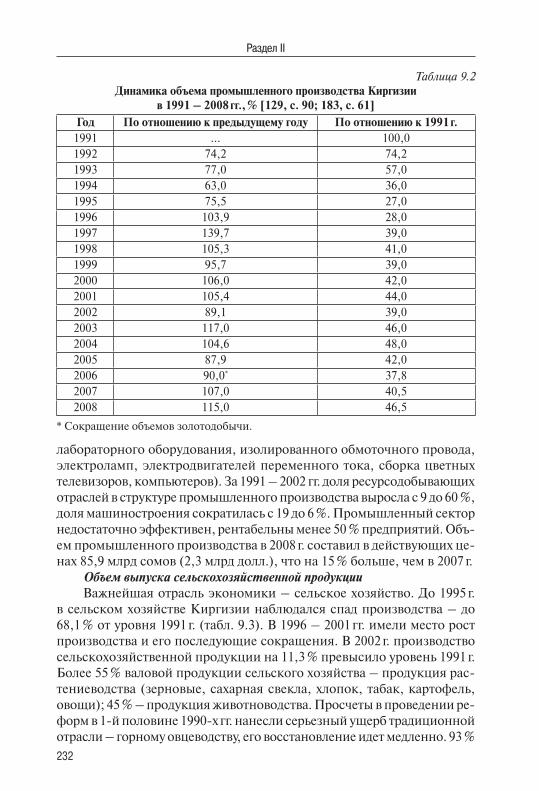

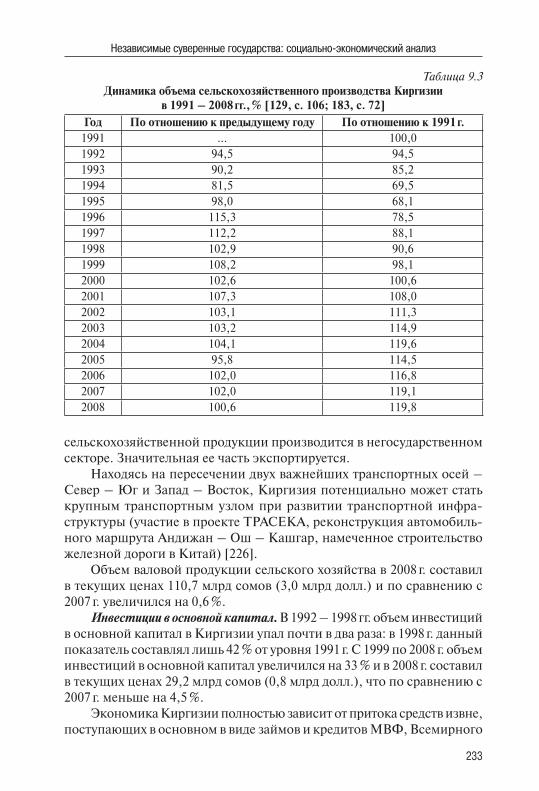

Глава 9. Республика Кыргызстан ................................................................. 2289.1. Политическая составляющая российско-киргизских отношений ............................................................................... 2289.2. Динамика основных макроэкономических показателей Киргизии в 1991–2008 гг. ......................................................... 2309.3. Социально-экономические показатели развития Киргизии в 2009 г. .................................................................... 2439.4. Российско-киргизский товарооборот .................................... 2469.5. Российско-киргизское инвестиционное сотрудничество и участие российских организаций в приватизационных процессах в Киргизии ............................................................. 2499.6. Проблемы функционирования российского бизнеса в Киргизии............................................................................... 251

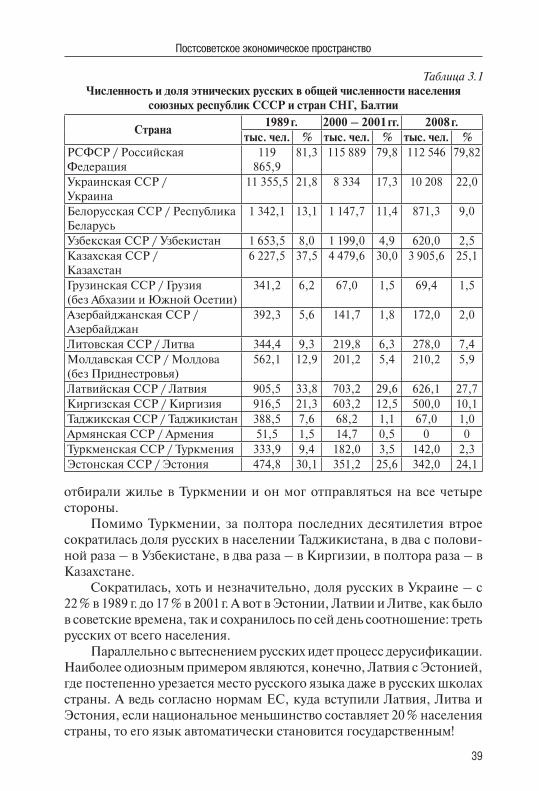

�

9.7. Экономический кризис 2008–2009 гг. в Киргизии ................ 2549.8. Перспективы российско-киргизского сотрудничества ......... 257

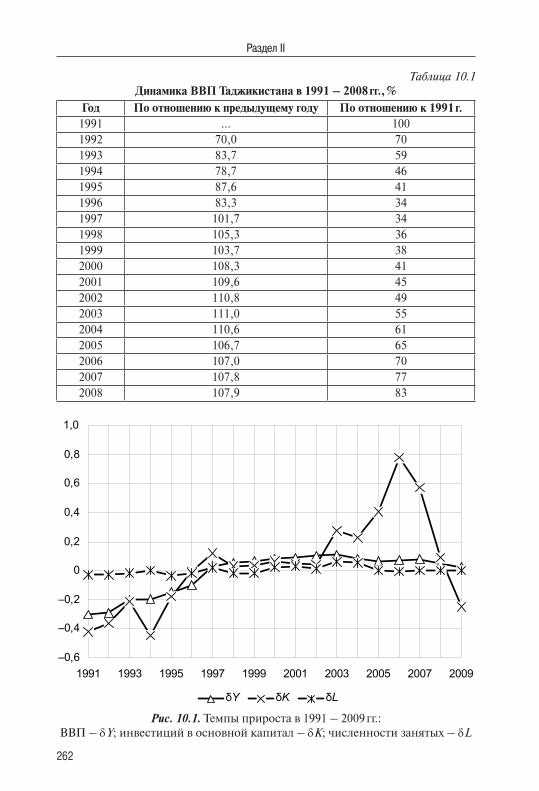

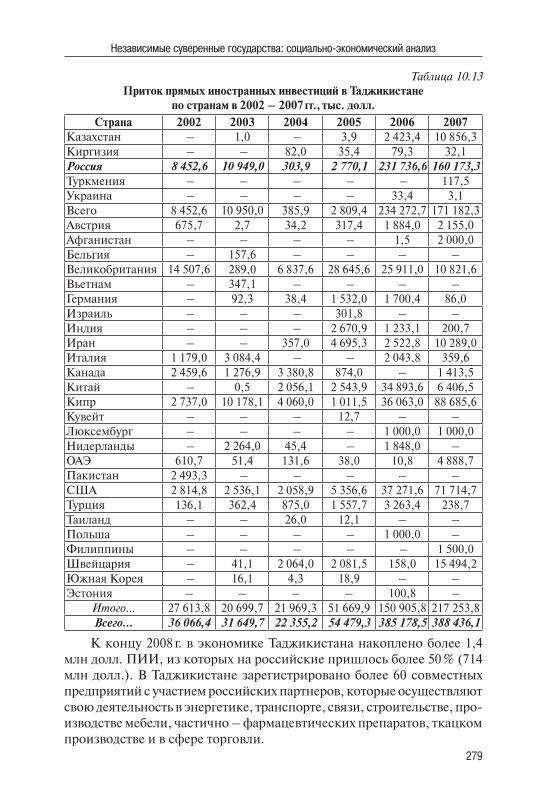

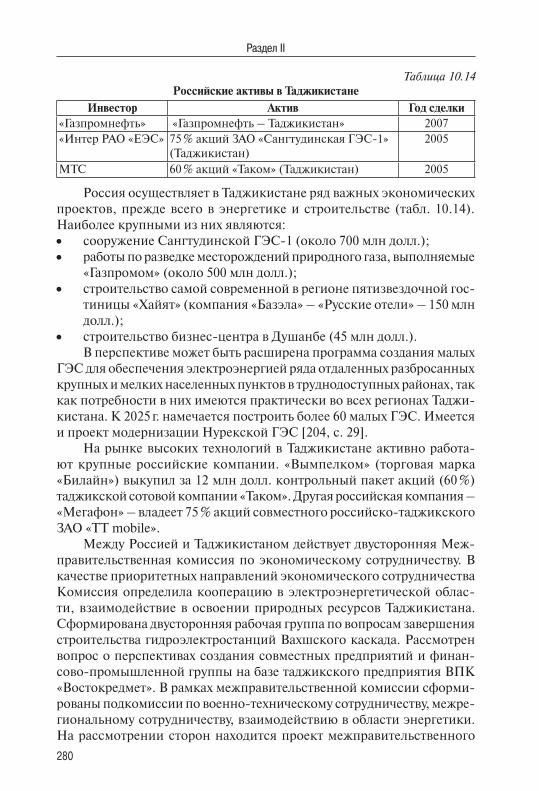

Глава 10. Республика Таджикистан ............................................................... 25910.1. Политическая составляющая российско-таджикских отношений ............................................................................ 25910.2. Динамика основных макроэкономических показателей Таджикистана в 1991–2008 гг. .............................................. 26110. 3. Социально-экономические показатели развития Таджикистана в 2009 г. ........................................................... 27310.4. Российско-таджикский товарооборот ................................. 27510.5. Российско-таджикское инвестиционное сотрудничество и участие российских организаций в приватизационных процессах в Таджикистане .................................................... 27810.6. Проблемы функционирования российского бизнеса в Таджикистане ..................................................................... 28110.7. Экономический кризис 2008–2009 гг. в Таджикистане ....... 28410.8. Перспективы российско-таджикского сотрудничества ...... 286

Глава 11. Республика Туркменистан .............................................................. 28811.1. Политическая составляющая российско-туркменских отношений ............................................................................ 28811.2. Динамика основных макроэкономических показателей Туркменистана в 1991–2008 гг. ............................................. 29111.3. Социально-экономические показатели развития Туркменистана в 2009 г. ......................................................... 29711.4. Российско-туркменский товарооборот ............................... 29811.5. Российско-туркменское инвестиционное сотрудничество и участие российских организаций в приватизационных процессах в Туркмении ......................................................... 30011.6. Проблемы функционирования российского бизнеса в Туркменистане .................................................................... 30311.7. Экономический кризис 2008–2009 гг. в Туркменистане...... 30411.8. Перспективы российско-туркменского сотрудничества .... 306

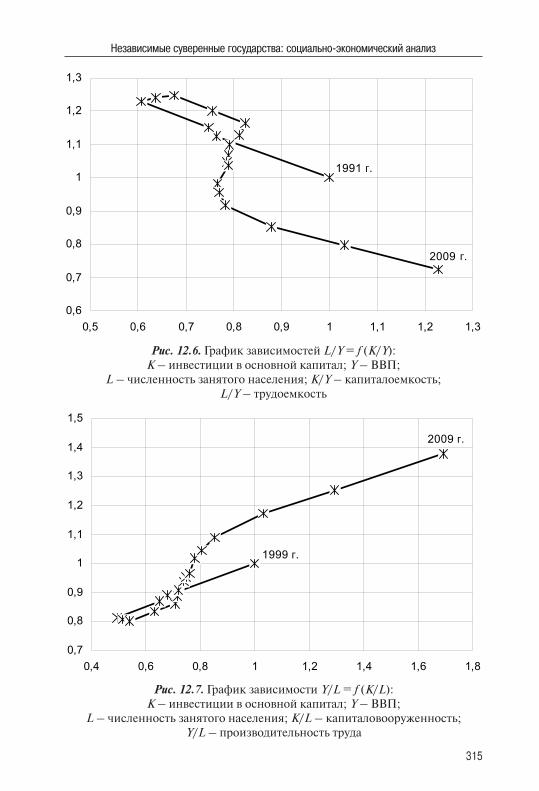

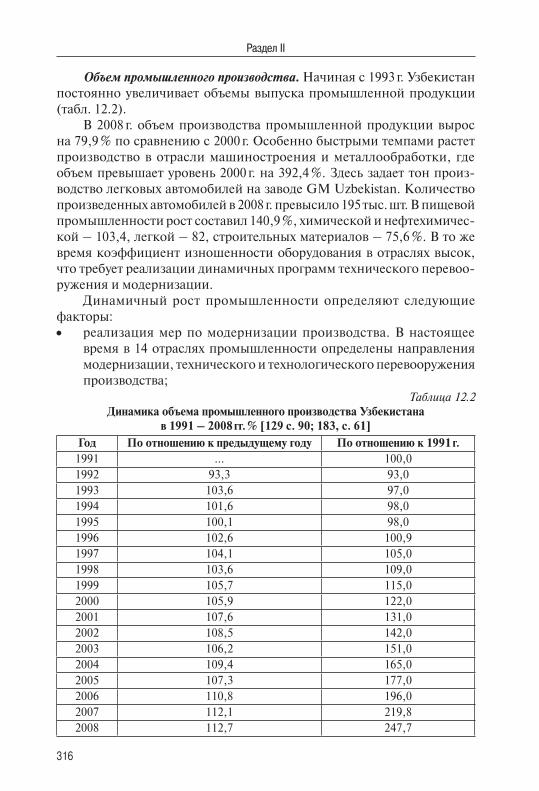

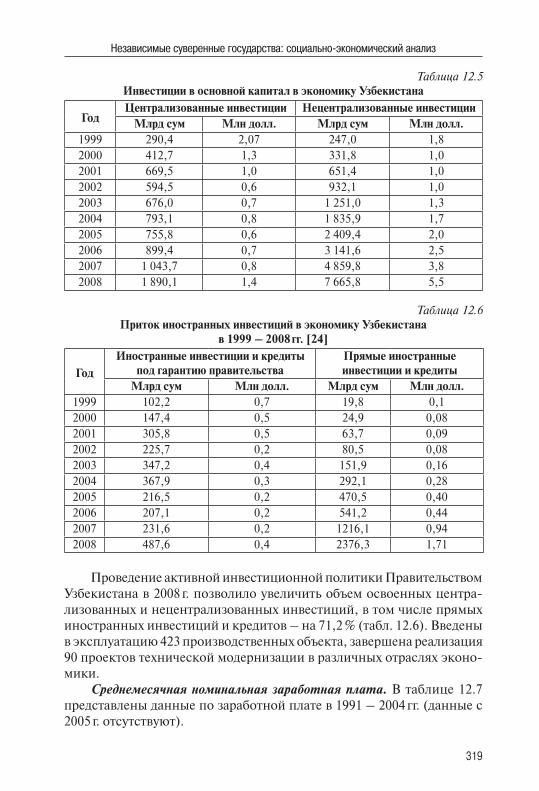

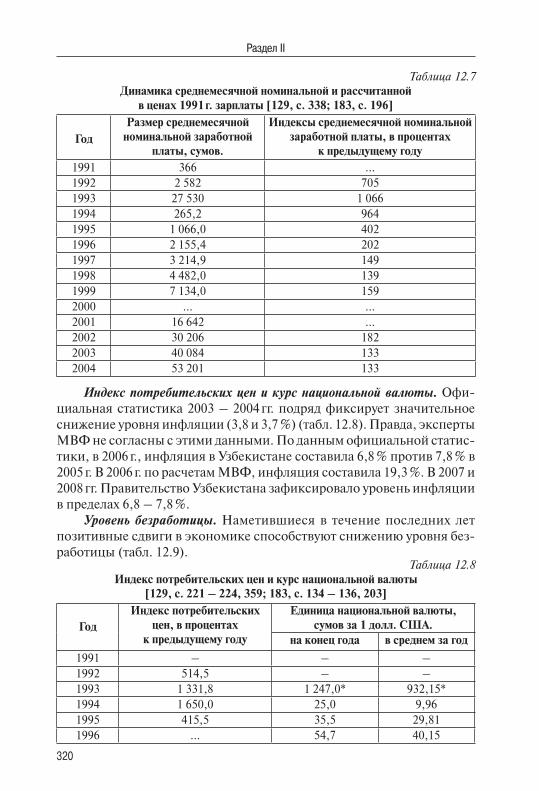

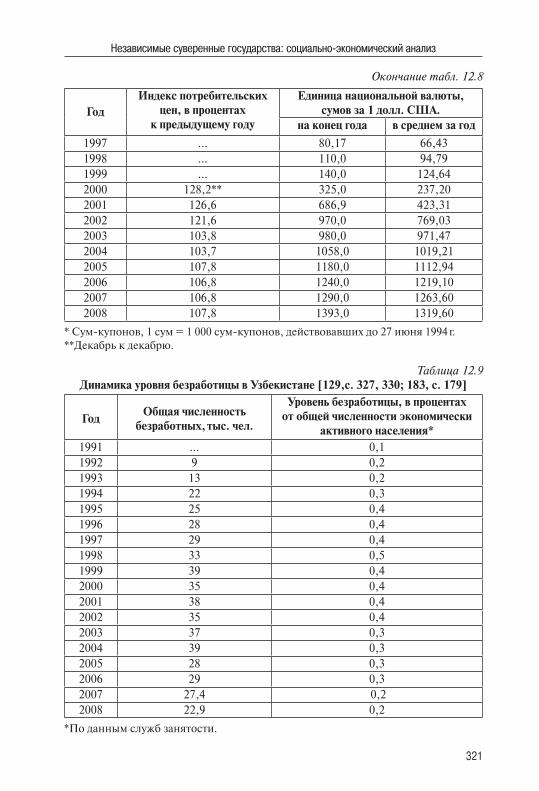

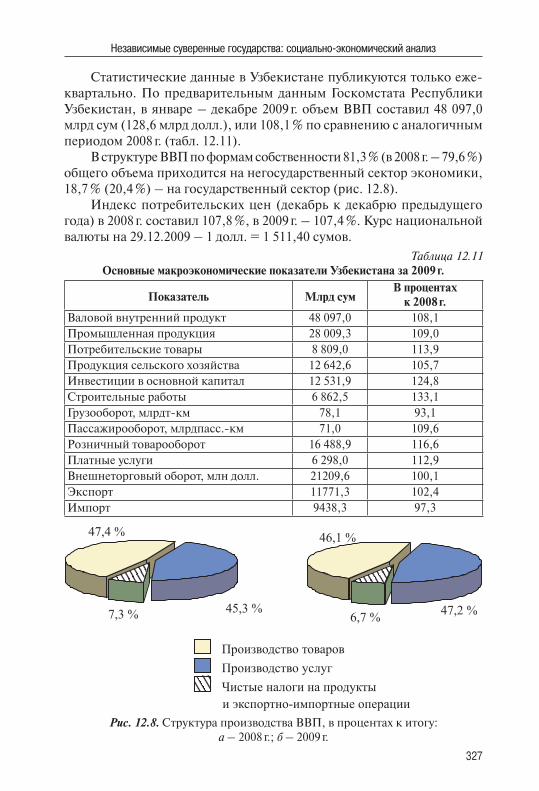

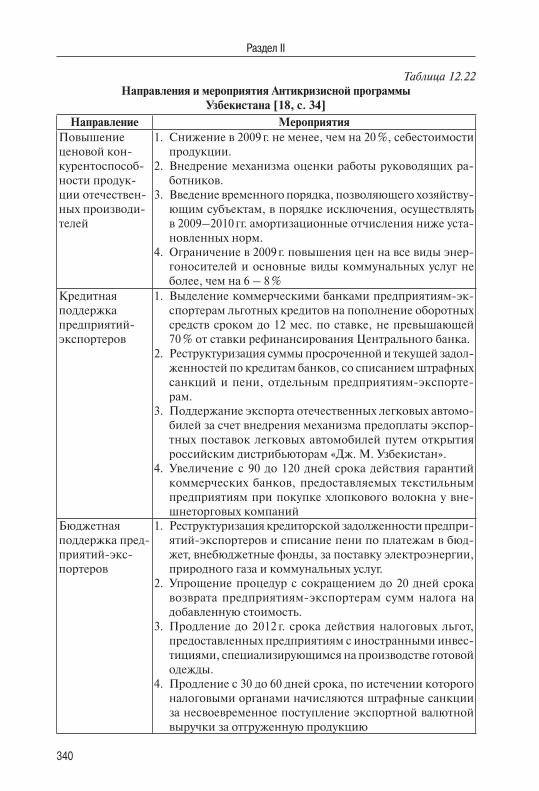

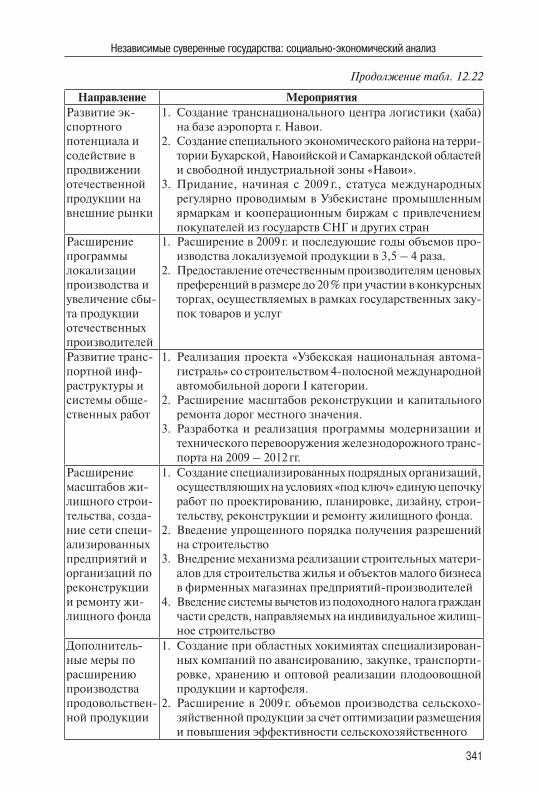

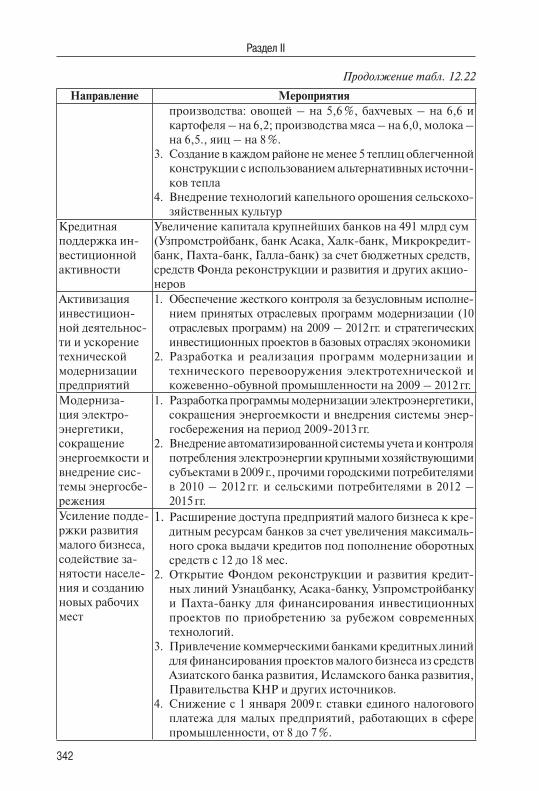

Глава 12. Республика Узбекистан .................................................................. 30812.1. Политическая составляющая российско-узбекских отношений ............................................................................ 30812.2. Динамика основных макроэкономических показателей Узбекистана в 1991–2008 гг. .................................................. 31112.3. Социально-экономические показатели развития Узбекистана в 2009 г. ............................................................. 32512.4. Российско-узбекский товарооборот .................................... 33012.5. Российско-узбекское инвестиционное сотрудничество и участие российских организаций в приватизационных процессах в Узбекистане ....................................................... 33312.6. Проблемы функционирования российского бизнеса в Узбекистане ........................................................................ 33712.7. Экономический кризис 2008–2009 гг. в Узбекистане .......... 33912.8. Перспективы российско-узбекского сотрудничества ......... 345

�

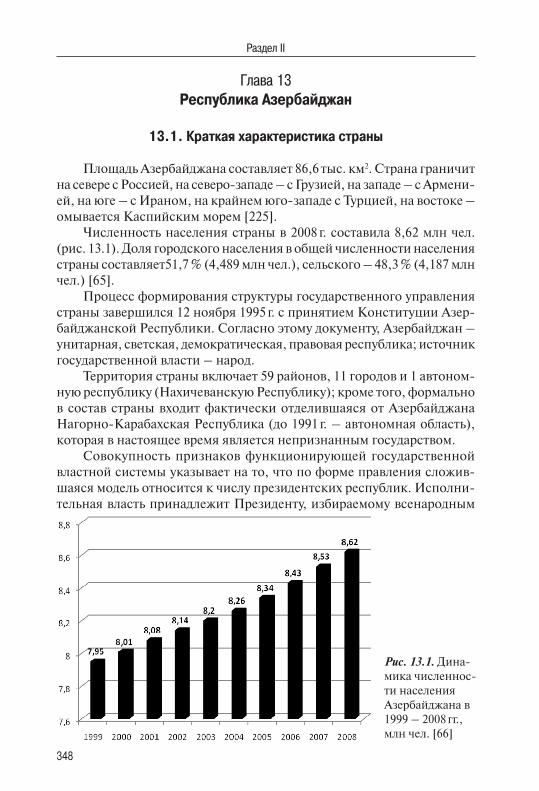

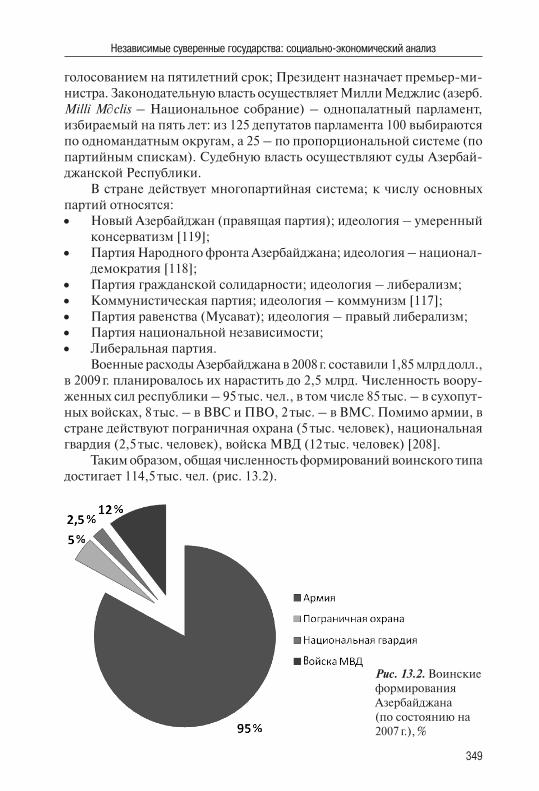

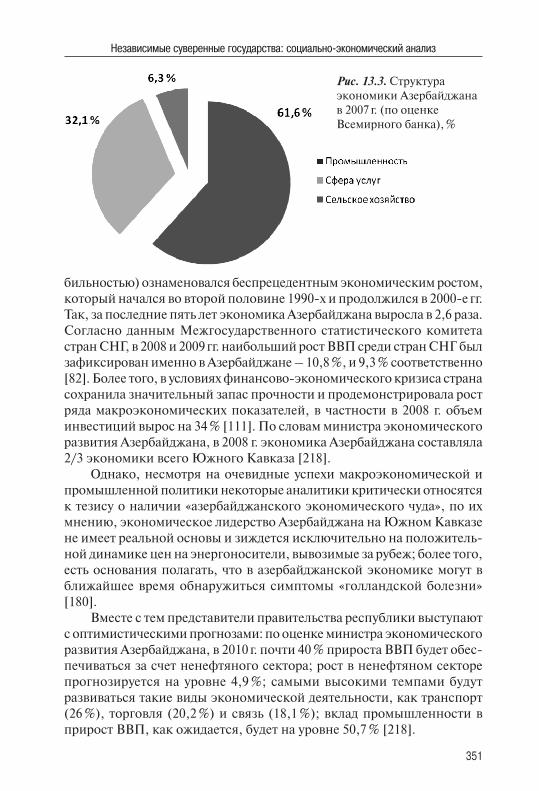

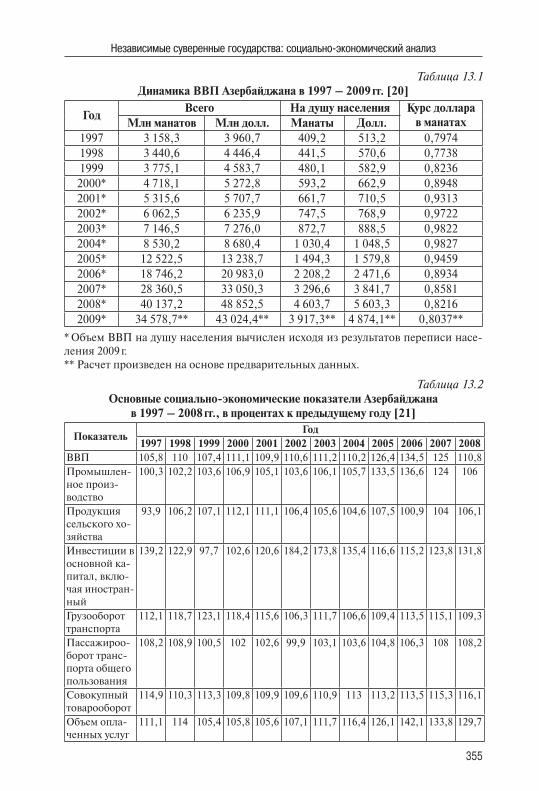

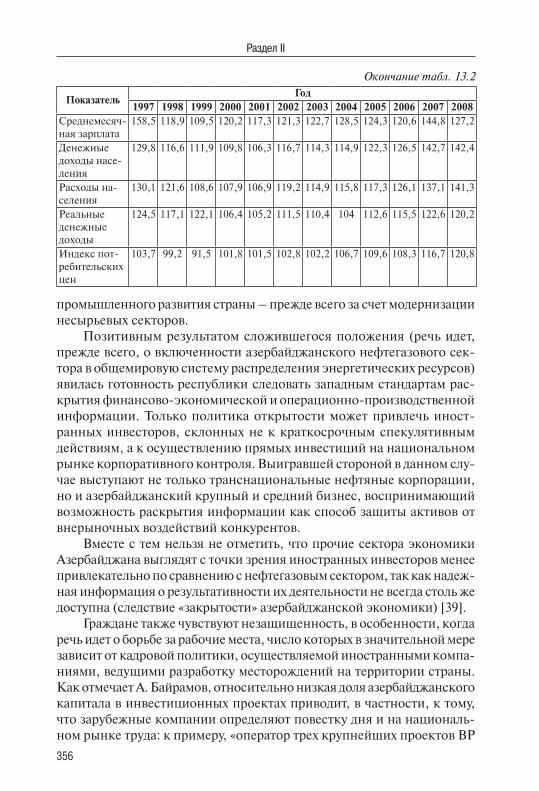

Глава 13. Республика Азербайджан ............................................................... 34813.1. Краткая характеристика страны........................................... 34813.2. Экономика Азербайджана .................................................... 35013.3. Динамика основных макроэкономических показателей Азербайджана в 1991–2009 гг. ............................................... 35413.4. Антикризисная политика Азербайджана ............................. 35813.5. Экономические отношения с Россией ................................ 364

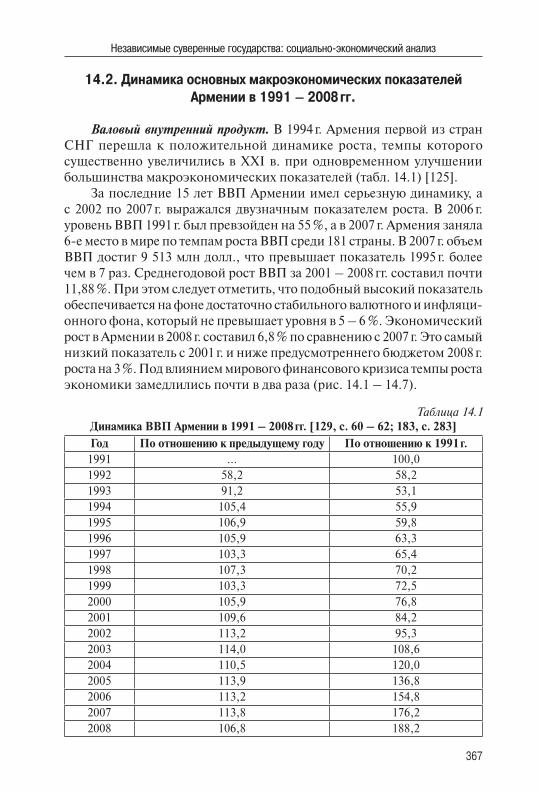

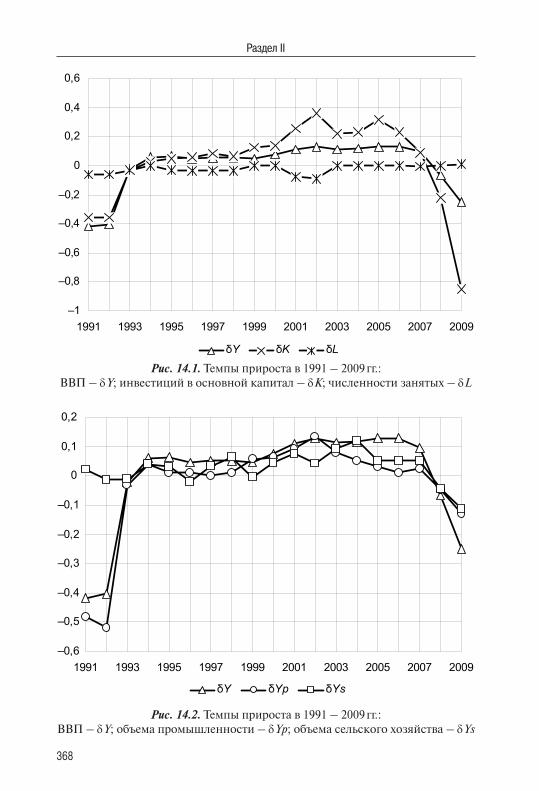

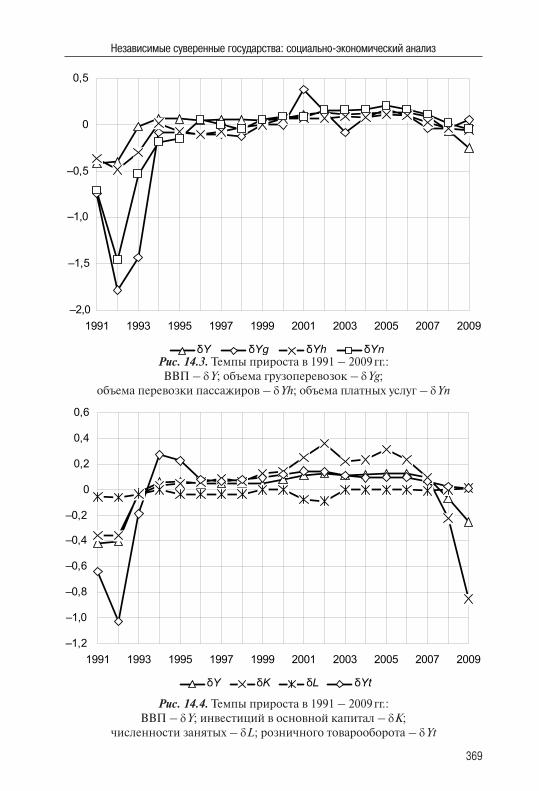

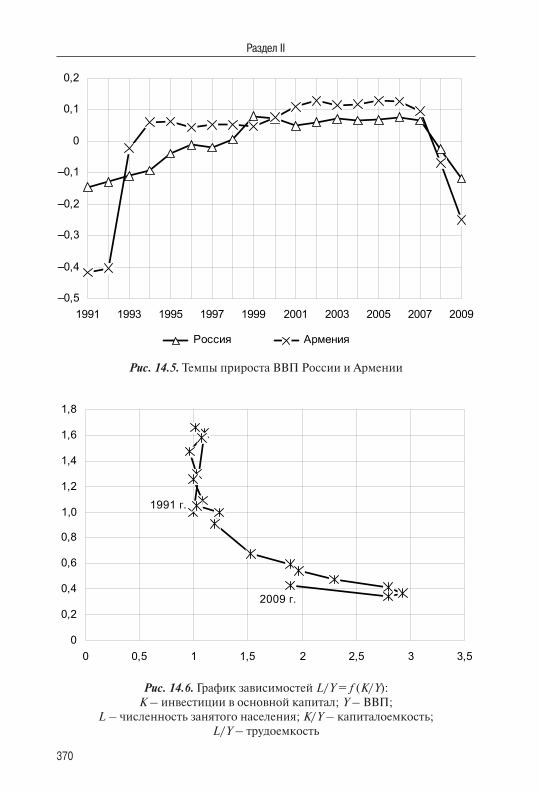

Глава 14. Республика Армения ....................................................................... 36514.1. Политическая составляющая российско-грузинских отношений ............................................................................ 36514.2. Динамика основных макроэкономических показателей Армении в 1991–2008 гг. ........................................................ 36714.3. Социально-экономические показатели развития Армении в 2009 г. ................................................................................... 37714.4. Российско-армянский товарооборот ................................... 38114.5. Российско-армянское инвестиционное сотрудничество и участие российских организаций в приватизационных процессах в Армении ............................................................ 38414.6. Проблемы функционирования российского бизнеса в Армении.............................................................................. 38914.7. Экономический кризис 2008–2009 гг. в Армении ............... 39114.8. Перспективы российско-армянского сотрудничества........ 394

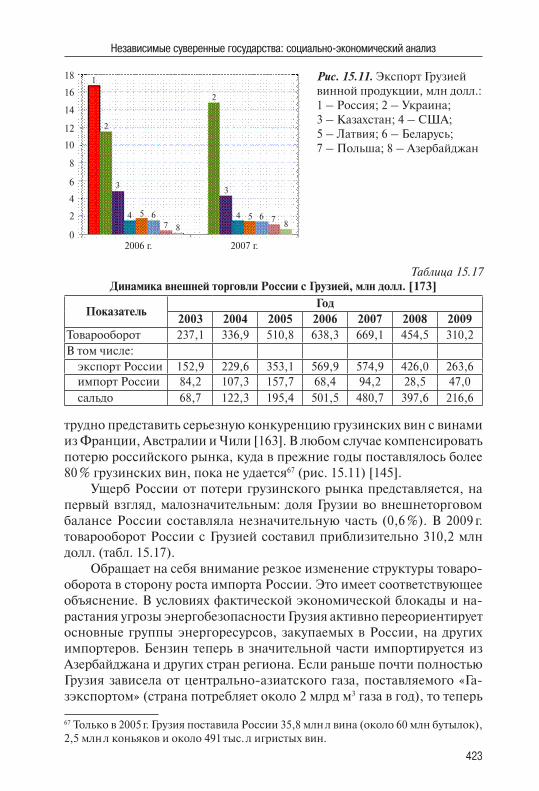

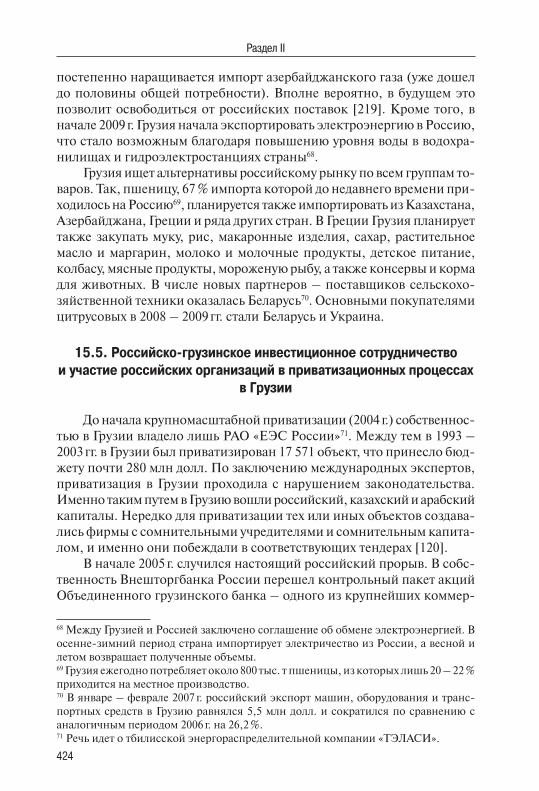

Глава 15. Республика Грузия .......................................................................... 39715.1. Политическая составляющая российско-грузинских отношений ............................................................................ 39715.2. Динамика основных макроэкономических показателей Грузии в 1991–2008 гг. ........................................................... 40115.3. Социально-экономические показатели развития Грузии в 2009 г. ................................................................................... 41515.4. Российско-грузинский товарооборот .................................. 42115.5. Российско-грузинское инвестиционное сотрудничество и участие российских организаций в приватизационных процессах в Грузии ................................................................ 42415.6. Проблемы функционирования российского бизнеса в Грузии ................................................................................. 42815.7. Экономический кризис 2008–2009 гг. в Грузии ................... 42915.8. Перспективы российско-грузинского сотрудничества ....... 433

Раздел III. Построение единого экономического пространства странами СНГ: тенденции, проблемы и перспективы .............................................................. 436Глава 16. Особенности социально-экономического развития стран постсоветского пространства ........................................................ 436Глава 17. Основные положения Программы стратегического партнерства Содружества Независимых Государств, направленные на формирование единого экономического пространства .......... 451

Заключение ..................................................................................................... 459Список литературы ......................................................................................... 460

�

ПРЕдИСлОВИЕ

Наиболее фундаментальным следствием эпохальных событий на рубеже 1990-х гг., связанных с развалом СССР, стала беспрецедентная по масштабам и глубине геоэкономическая трансформация. Некогда огромное единое экономическое пространство социалистического типа в одночасье приобрело совершенно иную – фрагментарную кон-фигурацию, образуемую многими экономиками новых независимых государств (включая новую российскую экономику), развернувшимися в сторону самостоятельного формирования открытых экономических систем рыночного типа.

Однако очень быстро пришло понимание того, что произошедшее на постсоветском пространстве размежевание, обусловленное государствен-но-политическими интересами, совершенно невыгодно во множестве экономических смыслов. Тем более для новых национальных экономик, еще недавно представлявших собой в совокупности единое целое и не утративших до настоящего времени множества прямых кооперационных производственно-хозяйственных связей и торговых отношений. Объек-тивные экономические потребности довольно быстро поставили в прак-тическую повестку дня образовавшихся государств задачи реинтеграции их экономик в рамках прежнего постсоветского экономического про-странства, но реинтеграции с учетом реалий нового времени и основанной на новых принципах и механизмах, что, с одной стороны, дает основания говорить о формировании нового экономического пространства.

С другой стороны, создание на территории бывшего СССР новых самостоятельных государств привело к своеобразному сочетанию интег-рационных и дезинтеграционных процессов. Поэтому можно говорить одновременно о разделении прежнего экономического пространства и о создании новых форм его интеграции.

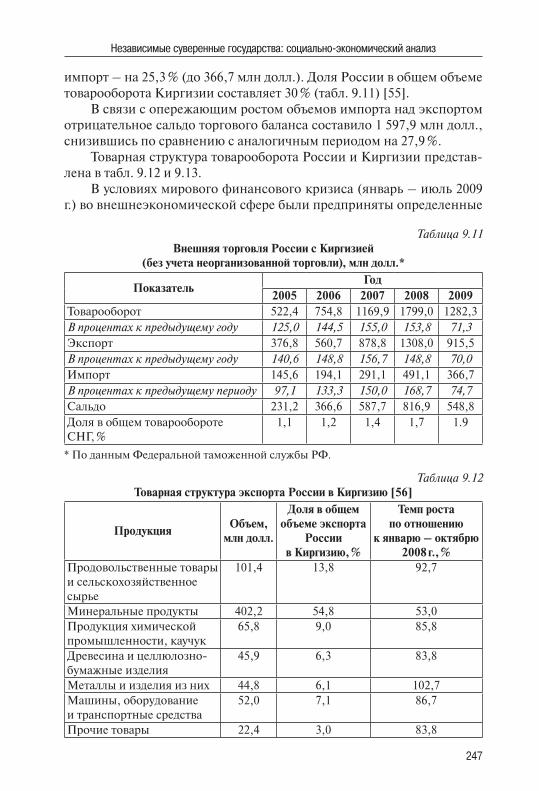

Однако интеграционные процессы оказались ослабленными, причем в значительной степени по объективным причинам. Интегрирование осуществляется интенсивно лишь между странами, имеющими развитую обрабатывающую промышленность, особенно ее высокотехнологичные отрасли. Что касается менее развитых стран, производящих и экспорти-

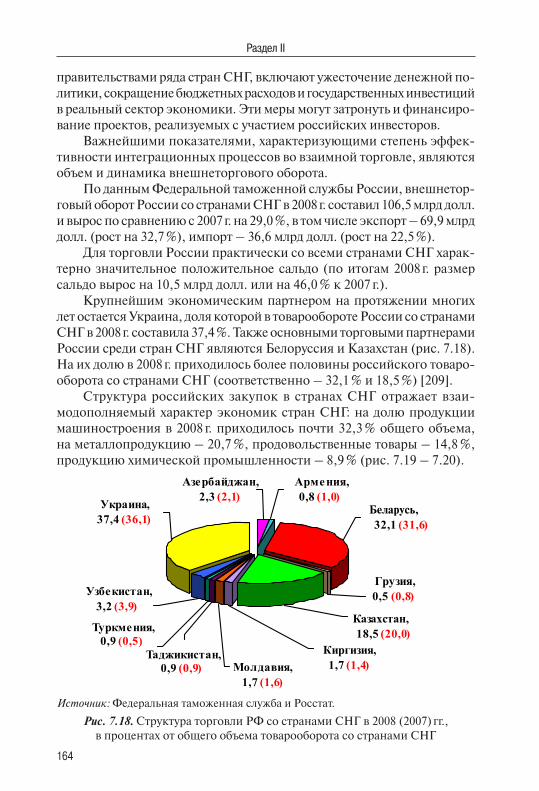

�

Предисловие

рующих преимущественно базовые товары, то они выступают по отно-шению друг к другу не как взаимодополняющие, а как конкурирующие экономики. Им почти нечего предложить друг другу: в сырье они почти не нуждаются из-за отсутствия собственной обрабатывающей промышлен-ности, а немногие производимые ими готовые изделия по качеству зна-чительно уступают тем, какие можно ввезти из развитых стран. К тому же из-за постоянных финансовых трудностей они ограничены в предостав-лении друг другу как правительственных, так и коммерческих кредитов. Взаимная торговля между ними развита очень слабо: и как экспортеры, и как импортеры они гораздо сильнее привязаны к промышленно развитым странам, чем друг к другу. Этим объясняется безрезультатность многочис-ленных попыток создать на постсоветском экономическом пространстве интеграционные блоки по типу Европейского Союза.

На формирование новой структуры постсоветского экономического пространства существенное влияние оказывает и набирающая силу новая тенденция – создание обширных торгово-экономических блоков конти-нентальных и даже сверхконтинентальных масштабов, объединяющих не только высокоразвитые в экономическом и политико-правовом от-ношении страны, но и некоторые менее развитые государства. При этом первоначальная тенденция объединять в интеграционные комплексы лишь высокоразвитые страны, созревшие для интеграции на рыночной основе, уступает место формированию новых торгово-экономических блоков из индустриальных и постиндустриальных стран и периферией из среднеразвитых индустриализирующихся государств. По-видимому, постепенно будут формироваться многоступенчатые системы, включа-ющие страны разного технико-экономического уровня развития.

Для постсоветского экономического пространства характерно массовое трансграничное перемещение людей. Давление нищеты в собственной стране, притяжение более высокого уровня жизни за рубе-жом побуждают десятки миллионов людей без квалификации переме-щаться из одних стран СНГ в другие, а также в богатые промышленные страны Запада. Наряду с другими факторами, смещающими географию производства, это приводит к ослаблению межгосударственных границ в значительно более широком экономическом пространстве. Форми-руется значительно более широкое наднациональное экономическое пространство, по отношению к которому постсоветское экономическое пространство служит только его частью.

Интеграции нового – постсоветского экономического пространс-тва реально препятствует притяжение со стороны Европейского Союза, США, Японии и Китая.

В числе принципиально новых обстоятельств, которые необходи-мо учитывать при решении указанных задач в современных условиях,

�

Предисловие

следует особо выделить такое становящееся все более важным свойство экономических процессов, как их многоуровневый характер. Даже не вдаваясь в детальный анализ, можно говорить о глобальном, государс-твенном (национальном), региональном и корпоративном уровнях экономического поведения. При этом указанные уровни становятся все более тесно взаимосвязанными между собой. События, происходящие на каждом из этих уровней, существенно зависят от событий на других уровнях. В связи с этим выявление сути и закономерностей развития, по крайней мере достаточно значимых для того или иного уровня эко-номических событий, требует их рассмотрения в совокупности всех указанных аспектов – глобальном, национальном, региональном и корпоративном.

Именно с таких принципиально новых концептуальных позиций в работе рассматривается такое новое и нетривиальное экономическое событие, как набирающий силу процесс интеграции нового, постсовет-ского экономического пространства. Этими двумя обстоятельствами – новизной методологического подхода и выбором нового объекта его приложения – определяется научная и прикладная актуальность про-веденного исследования.

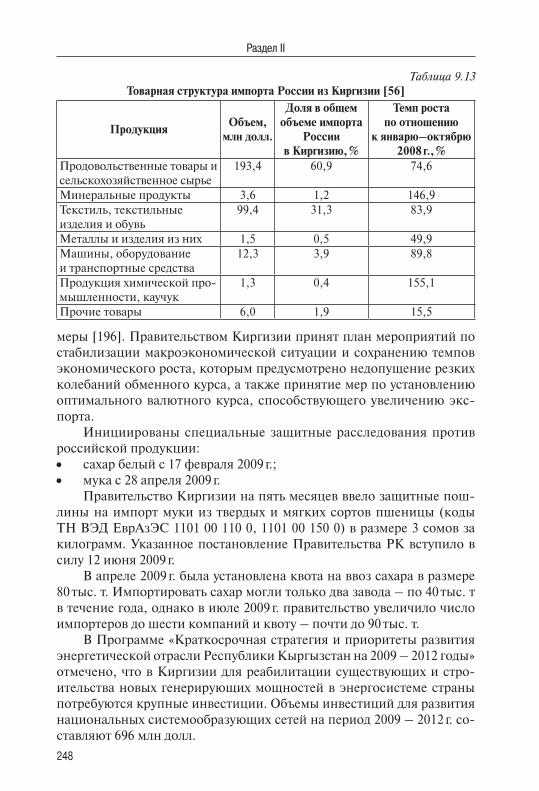

10

РАЗдЕл I ПОСТСОВЕТСКОЕ

ЭКОНОМИЧЕСКОЕ ПРОСТРАНСТВО

Глава 1 Политические и экономические объединения

на постсоветском пространстве

Независимые суверенные государства, ранее бывшие республика-ми СССР, а ныне обладающие собственным правом территориальной целостности, став членами ООН, несколько дистанцировались от России. У каждого из них под воздействием многих факторов скла-дываются свои экономические и политические интересы, которые не всегда совпадают с целями России. Но в целом «страны постсоветского пространства» в своей внешнеполитической деятельности проводят многовекторную политику, ориентируясь на сотрудничество с как можно большим количеством внешних партнеров. При этом в разных сферах национального развития имеются свои ключевые партнеры, однако ни один из них не играет доминирующей роли во всех областях государственной деятельности. Влияние третьих стран на внутрипо-литическую и внешнеэкономическую и военную ориентацию стран постсоветского пространства в целом сбалансировано.

По определению А. А. Моисеева [99]: «Государственный сувере-нитет (фр. souverainet – верховная власть) – это неотчуждаемое юри-дическое качество независимого государства, символизирующее его политико-правовую самостоятельность, высшую ответственность и ценность как первичного субъекта международного права; необходимое для исключительного верховенства государственной власти и предпо-лагающее неподчинение власти другого государства; возникающее или

11

Постсоветское экономическое пространство

исчезающее в силу добровольного изменения статуса независимого государства как цельного социального организма; обусловленное правовым равенством независимых государств и лежащее в основе современного международного права.

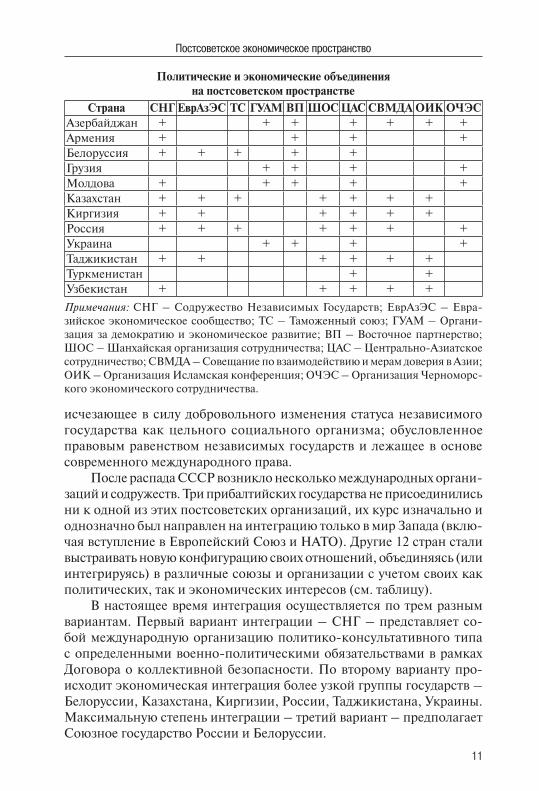

После распада СССР возникло несколько международных органи-заций и содружеств. Три прибалтийских государства не присоединились ни к одной из этих постсоветских организаций, их курс изначально и однозначно был направлен на интеграцию только в мир Запада (вклю-чая вступление в Европейский Союз и НАТО). Другие 12 стран стали выстраивать новую конфигурацию своих отношений, объединяясь (или интегрируясь) в различные союзы и организации с учетом своих как политических, так и экономических интересов (см. таблицу).

В настоящее время интеграция осуществляется по трем разным вариантам. Первый вариант интеграции – СНГ – представляет со-бой международную организацию политико-консультативного типа с определенными военно-политическими обязательствами в рамках Договора о коллективной безопасности. По второму варианту про-исходит экономическая интеграция более узкой группы государств – Белоруссии, Казахстана, Киргизии, России, Таджикистана, Украины. Максимальную степень интеграции – третий вариант – предполагает Союзное государство России и Белоруссии.

Политические и экономические объединенияна постсоветском пространстве

Страна СНГ ЕврАзЭС ТС ГУАМ ВП ШОС ЦАС СВМДА ОИК ОЧЭСАзербайджан + + + + + + +Армения + + + +Белоруссия + + + + +Грузия + + + +Молдова + + + + +Казахстан + + + + + + +Киргизия + + + + + +Россия + + + + + + +Украина + + + +Таджикистан + + + + + +Туркменистан + +Узбекистан + + + + +

Примечания: СНГ – Содружество Независимых Государств; ЕврАзЭС – Евра-зийское экономическое сообщество; ТС – Таможенный союз; ГУАМ – Органи-зация за демократию и экономическое развитие; ВП – Восточное партнерство; ШОС – Шанхайская организация сотрудничества; ЦАС – Центрально-Азиатское сотрудничество; СВМДА – Совещание по взаимодействию и мерам доверия в Азии; ОИК – Организация Исламская конференция; ОЧЭС – Организация Черноморс-кого экономического сотрудничества.

1�

Раздел I

Содружество Независимых Государств (СНГ) – межгосударствен-ное объединение большинства бывших союзных республик СССР, со-зданное для развития сотрудничества в политической, экономической, гуманитарной, культурной и других областях.

Основано СНГ было главами БССР, РСФСР и УССР путем под-писания 08.12.1991 в Вискулях под Брестом (Беларусь) Соглашения о создании Содружества Независимых Государств (известное как «Бело-вежское соглашение»).

Соглашение о создании СнГ и Алма-Атинская Декларация (Алма-Ата, 21.12.1991) не только фиксировали развал СССР и создание СНГ, но и провозгласили приверженность сотрудничеству в формировании общеэкономического пространства, общеевропейского и евразийского рынков.

Договор о создании Экономического союза (Москва, 24.09.1993) в рамках практически всего СНГ предусматривал углубление интеграции и координацию проводимых экономических преобразований, создание таможенного союза, общего рынка, валютного (денежного) союза. Развитие этого договора нашло отражение в соглашениях о создании зоны свободной торговли и платежного союза. Для продвижения сбалансированных и взаимовыгодных экономических отношений, строящихся на принципах и нормах Соглашения ВТО/ГАТТ1 и других универсальных источниках международного экономического права, предполагалось создание Таможенного союза. Между тем соглашение подписали лишь несколько государств – участников СНГ.

Соглашение о создании зоны свободной торговли (Москва, 15.04.1994) также было направлено на обеспечение взаимодействия в решении конкретных задач по организации зоны свободной торговли, в том числе отмену таможенных пошлин и количественных ограничений, создание эффективной системы взаимных расчетов и платежей по торговым операциям, сотрудничество в проведении торгово-эконо-мической политики, содействие межотраслевой и внутриотраслевой кооперации и научно-техническому сотрудничеству.

Соглашение о платежном Союзе стран содружества и перспективный план интеграционного развития СнГ (Москва, 21.10.1994) принимались с целью обеспечения бесперебойности расчетов, взаимной конвертиру-емости национальных валют и формирования на этой основе платеж-ной системы. Функции осуществления расчетов между центральными банками на основе многостороннего клиринга и операции на валютных рынках возлагались на Межгосударственный банк, являющийся спе-циализированным институтом Платежного союза.

1 ВТО – Всемирная торговая организация; ГАТТ – Генеральное соглашение по та-рифам и торговле.

1�

Постсоветское экономическое пространство

В настоящее время в СНГ входят все бывшие республики СССР, кроме прибалтийских государств. Однако нужно уточнить:• Туркменистан на казанском саммите СНГ, состоявшемся 26.08.2005,

заявил о том, что будет участвовать в организации в качестве «ас-социированного члена»;

• Грузия, после войны в Южной Осетии заявившая о выходе из состава СНГ2, перестала быть членом Содружества в августе 2009 г.3;

• Украина не ратифицировала Устава СНГ, поэтому де-юре она не является государством – членом СНГ, относясь к государствам – учредителям и государствам – участникам Содружества.Как следует из соглашения о создании СНГ, основными целями

организации являются:• сотрудничество в политической, экономической, экологической,

гуманитарной, культурной и иных областях;• всестороннее развитие государств-членов в рамках общего эко-

номического пространства, межгосударственной кооперации и интеграции;

• обеспечение прав и свобод человека;• сотрудничество в обеспечении международного мира и безопас-

ности, достижение всеобщего и полного разоружения;• взаимная правовая помощь;• мирное разрешение споров и конфликтов между государствами

организации.К сферам совместной деятельности государств-членов относятся:

• обеспечение прав и основных свобод человека;• координация внешнеполитической деятельности;• сотрудничество в формировании и развитии общего экономичес-

кого пространства, таможенной политики;• сотрудничество в развитии систем транспорта, связи;• охрана здоровья и окружающей среды;• вопросы социальной и миграционной политики;• борьба с организованной преступностью;

2 Президент Грузии М. Саакашвили заявил 12.08.2008 о желании выхода государс-тва из состава СНГ, 14.08.2008 грузинским парламентом было принято единоглас-ное (117 голосами) решение о выходе Грузии из организации. 3 Согласно Уставу СНГ (ст. 9 разд. I) государство-член вправе выйти из Содружес-тва. О таком намерении оно извещает письменно депозитария настоящего Устава за 12 месяцев до выхода. При этом обязательства, возникшие в период участия в настоящем Уставе, связывают соответствующие государства до их полного выпол-нения. 09.10.2008 министр иностранных дел России РФ Сергей Лавров сообщил, что Совет глав МИД стран СНГ принял формальное решение о прекращении членства Грузии в Содружестве с августа 2009 г.

1�

Раздел I

• сотрудничество в области оборонной политики и охраны внешних границ.На начальном этапе становления СНГ многие политики и эксперты

полагали, что для восстановления народнохозяйственных связей доста-точно подписания договора, так как создание крепкого экономического объединения станет неотъемлемой частью мировой хозяйственной инф-раструктуры XXI в. Тем более для этого есть все необходимые условия:• промышленный потенциал государств СНГ составляет примерно

10,0 % мирового; запасы основных видов природных ресурсов – около 25,0 %; экспортный потенциал – 4,5 %;

• транспортно-коммуникационные системы (железные дороги4, аэро-дромы, включая военные, морские и речные порты, трубопроводный транспорт) государств – участников СНГ достаточно развиты.Однако почти все многосторонние решения стран Содружества так

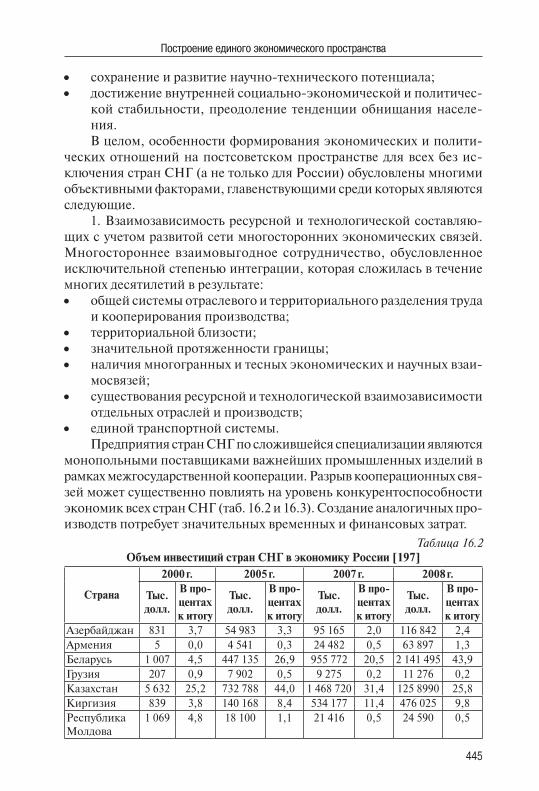

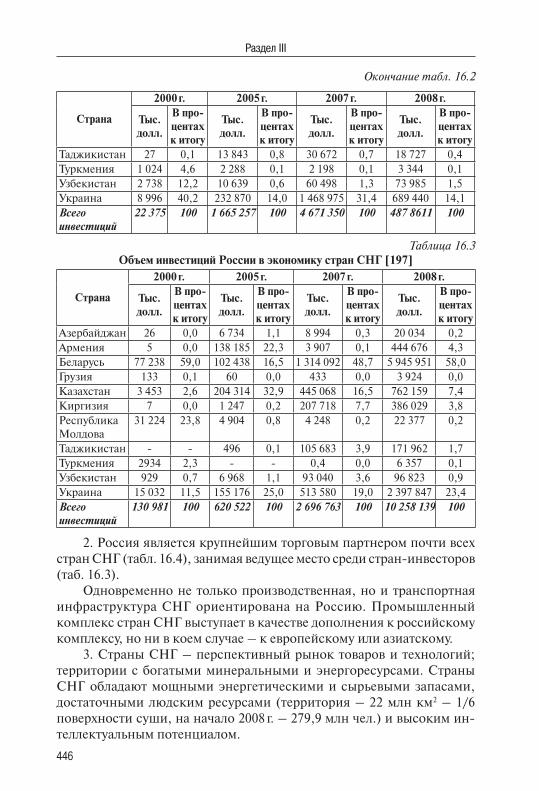

и остались на бумаге, а потенциал возможностей успешного взаимо-действия пока оказался невостребованным. Статистика подтверждает, что правовые механизмы не стали эффективными и достаточными для интеграции экономик стран СНГ.

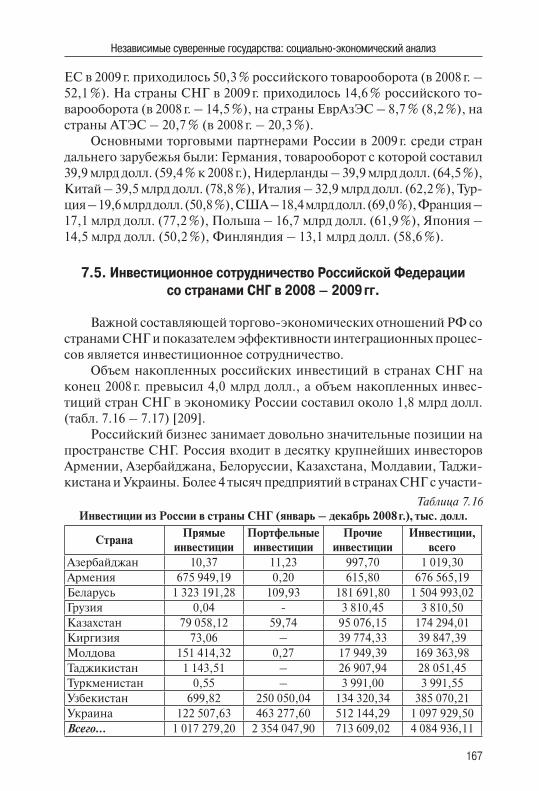

В СНГ доля взаимных поставок 12 государств – членов СНГ со-ставляла в 1990 г. более 70 % от общей стоимости их экспорта, в 1995 г. – 55 %, а в 2003 г. – менее 40 %. При этом сокращается в первую очередь доля товаров с высокой степенью обработки. Для сравнения: в ЕС доля внутренней торговли сообщества в общем объеме экспорта превышает 60 %, в НАФТА5 – 45 %.

Резкое сокращение хозяйственных связей между государствами СНГ наряду с трансформационными процессами построения рыночно ориентированной экономики привело к падению производства, инвес-тиций, потребительского спроса, вытеснению отечественных товаров с внутренних рынков государств СНГ.

Неудовлетворенность экономическими связями на уровне всего СНГ предопределила подписание между Республикой Беларусь, Рес-публикой Казахстан, Киргизской Республикой и Российской Федера-цией Договора об углублении интеграции в экономической и гуманитарных отраслях (Москва, 29.03.1996). Этот Договор предусматривал создание в перспективе Сообщества интегрированных государств и поддержание

4 В бывшем СССР железные дороги перевозили половину всех грузов и четверть пассажиров общемирового объема. По оценкам Мирового банка, доход от эксплу-атации транспортно-коммуникационных систем СНГ мог бы составить 100 млрд долл. США // Концепция экономического интеграционного развития Содружес-тва Независимых Государств. Одобрена Решением Совета глав государств Содру-жества (Москва, 28 марта 1997 г.). 5 НАФТА (NAFTA) – Североамериканское соглашение о свободной торговле (North American Free Agreement).

1�

Постсоветское экономическое пространство

совместных усилий поэтапного углубления интеграции в экономике, науке, образовании, культуре, социальной сфере и иных областях при соблюдении суверенитета, формирование единого экономического пространства, развитие единых транспортных, энергетических, ин-формационных систем, гармонизацию законодательства, согласование внешнеполитического курса, а также развитие Таможенного союза. На основе этих договоренностей был подписан Договор о таможенном союзе и едином экономическом пространстве (Москва, 26.02.1999).

В рамках СНГ (Армения, Беларусь, Казахстан, Киргизия, Россия, Таджикистан, позднее были подготовлены документы для вступления Узбекистана) на основе Договора о коллективной безопасности (ДКБ), подписанного 15.05.1992, действует военно-политический союз – Ор-ганизация Договора о коллективной безопасности (ОДКБ), созданный 07.10.2002. Главная задача ОДКБ – координация и объединение усилий в борьбе с международным терроризмом и экстремизмом, оборотом наркотических средств и психотропных веществ. Благодаря ОДКБ, Россия сохраняет свое военное присутствие в Центральной Азии.

Отношение России как в целом к СНГ, так и к отдельным странам-участникам, вряд ли можно назвать целостным и последовательным. Скорее, отношение было ситуационным (от оптимизма до скептициз-ма), но никак не прагматическим. Проиллюстрируем это на конкретных примерах.

В июле 2004 г. на заседании Совета безопасности РФ, посвященном политике России в СНГ, находившийся в то время в должности прези-дента В. Путин признал: «Мы подошли к определенному рубежу в раз-витии СНГ. Либо мы добьемся качественного укрепления СНГ, создадим на его базе реально работающую, влиятельную в мире региональную структуру, либо нас неизбежно ждет «размывание» этого геополитичес-кого пространства и, как следствие, окончательное падение интереса к работе в Содружестве среди его государств-участников» [184].

В марте 2005 г., после того как российское руководство потерпело целый ряд ощутимых политических провалов в отношениях с бывшими республиками СССР (Грузия, Украина, Молдавия), и в самый разгар кризиса в Киргизии, В. Путин высказался уже более категорично: «Все разочарования – от избытка ожиданий… Если кто-то ожидал от СНГ каких-то особых достижений в экономике, политике или в военной сфере, естественно, этого не было, так как и быть не могло. Цели про-граммировались одни, а на деле процесс после распада СССР проходил по-другому…». «СНГ создавалось для «цивилизованного развода» пост-советских стран, а все остальное – «политическая шелуха и болтовня». Реальными же интеграционными инструментами, по мнению В. Путина, сейчас являются такие объединения, как ЕврАзЭс и создаваемое Единое

1�

Раздел I

экономическое пространство (ЕЭП). Что же касается СНГ, то оно, по словам Путина, играет роль «весьма полезного клуба для выявления взглядов руководителей государств на имеющиеся проблемы гумани-тарного и экономического характера».

Вера в жизнеспособность и эффективность СНГ во многом была подорвана бесконечными торговыми и «газовыми» войнами (2005 – 2008 гг.) между Россией, с одной стороны, и Грузией, Молдавией, Ук-раиной, Белоруссией – с другой. Но особенно – с резким обострением отношений между Россией и Грузией в 2008 г., в результате южноосе-тинского конфликта.

Не секрет, что начиная с 2005 г., политику России в отношении государств, не только СНГ, но и других стран ближнего зарубежья, формирует российская газовая монополия «Газпром». Цены на пос-тавляемый природный газ превратились в действенный инструмент поощрения и наказания государств СНГ в зависимости от их политики в отношении России. Кроме того, в результате перехода России на ры-ночные цены на газ, поставляемый партнерам по СНГ, оно лишилось одного из объединяющих факторов – низких цен на газ и нефть.

Все эти события поставили СНГ на грань выживания, поскольку российские санкции против стран, которые входят в него, оказались беспрецедентными.

Но есть и другие проблемы широкой интеграции в рамках СНГ, свя-занные с рядом фундаментальных факторов.

Во-первых, различная геополитическая и внешнеэкономическая ориентация государств бывшего СССР. Можно условно сказать, что прибалтийские республики, Украина и Молдова ориентированы на ЕС; Туркменистан, Азербайджан, Кыргызстан тяготеют к исламскому миру; Казахстан и Узбекистан – пытаются интегрировать азиатские ценности и американскую рыночную эффективность6. Кроме того, изначально существовал разрыв между завышенными ожиданиями в отношении СНГ и практикой.

Во-вторых, в странах – участниках СнГ нет единой правовой системы. Правовая система СССР исключительно быстро развали-лась, хотя правовые вопросы можно быстро решать и законодатели устранят юридическую расплывчатость, в случае если политическая воля руководства стран будет направлена на углубление интеграции. Отсутствие юридической обязательности и рекомендательный характер разрабатываемых Межгосударственной парламентской ассамблеей до-кументов позволяет использовать модельные законы без страха ущемить

6 Отметим, что в Европейском сообществе страны обладают сопоставимыми цен-ностями и имеют четко выраженный общий интерес – построение объединенной Европы.

1�

Постсоветское экономическое пространство

национальный суверенитет. Кроме того, конституции России и других государств – участников СНГ ничего не говорят о СНГ. В результате, СНГ, как международная организация, не имеет ясной легитимной ос-новы. Колебания вокруг вопроса о том, какое право должно развиваться в первую очередь – международное или конституционное, также не способствуют формированию непротиворечивой правовой системы.

В-третьих, реализация достигнутых соглашений в значительной сте-пени усложняется из-за их длительной ратификации. Сроки процедуры ратификации законодательством не определены, заключенные в рамках СНГ межгосударственные договоры нередко ратифицируются через несколько лет после подписания, когда теряется их актуальность. Без ратификации парламентом и одобрения правительством соглашений подписанные документы не имеют юридической силы. Так, половина участников присоединились лишь к 40 – 70 % подписанных в рамках СНГ документов – преимущественно по экономической проблематике. Однако вступление в силу договоров и соглашений не означает начала их практической реализации, поскольку государства не выполняют взятых обязательств. Поэтому актуальным становится процесс ратифи-кации интеграционных соглашений с использованием гибких форм и методов взаимодействия, рационально сочетающий многостороннюю и двустороннюю основы в организации сотрудничества.

В-четвертых, усиливается неравномерность экономического разви-тия государств – участников СнГ. В существовавшем ранее плановом народном хозяйстве СССР происходило однонаправленное перерас-пределение национального дохода – Россия выступала донором, и это служило объективным условием достижения наилучшего конечного результата. Такая ситуация не могла быть одномоментно устранена, и построение взаимоотношений на основе экономически равноправных партнеров заняло длительное время. Особенности экономических пре-образований во многом обусловлены различной степенью воздействия на национальные экономики дезинтеграции хозяйственных связей, существовавших в СССР.

В целом СНГ как надгосударственное образование имеет слишком небольшое количество «точек соприкосновения» между его членами. Это заставляет лидеров стран СНГ искать альтернативные интеграци-онные варианты.

В связи с нарастанием центробежных процессов в СНГ в последние годы неоднократно поднимался вопрос о необходимости его реформи-рования. При этом нет единства мнений о возможных направлениях этого процесса.

Конечно, к СНГ можно относиться по-разному, но важно следую-щее – заслуга СНГ состоит в том, что размежевание бывших союзных

1�

Раздел I

республик прошло достаточно упорядоченно и не вызвало глубоких геополитических потрясений. Содружество выступило структуро-образующим фактором при создании новых межгосударственных отношений.

В настоящее время направленность внешней политики каждого государства на постсоветском пространстве складывается по-разному: Молдавия сближается с Румынией; Украина, Грузия, Азербайджан и прибалтийские страны стремятся в ЕС и НАТО. Наиболее заинте-ресованы в сотрудничестве с Россией Беларусь, Армения, Киргизия и Таджикистан. В результате, на пространстве СНГ сформировалось несколько организаций с более конкретными общими целями и про-блемами. По сути СНГ фактически раскололось на блоки и союзы, из которых самые крупные: ЕврАзеС, Таможенный союз, ШОС. Во всех этих организациях Россия фактически выступает в роли лидирующей силы (только в ШОС она делит эту роль с Китаем).

Евразийское экономическое сообщество (ЕврАзЭС) – международная экономическая организация, наделенная функциями, связанными с формированием общих внешних таможенных границ входящих в нее государств (Беларусь, Казахстан, Киргизия, Россия, Таджикистан и Узбекистан), выработкой единой внешнеэкономической политики, тарифов, цен и другими составляющими функционирования общего рынка [42]. Дата создания – 2001 г.

В 2000 г. Беларусь, Казахстан, Киргизия, Россия и Таджикистан учредили международную организацию «Евразийское экономическое сообщество» (ЕврАзЭС), которая создавалась для продвижения процесса формирования Таможенного союза и Единого экономического про-странства (т. е. речь шла о реализации ранее достигнутых соглашений).

С мая 2002 г. наблюдателями стали Молдавия и Украина, с 2003 г. – Армения7. Украина ранее заявляла, что в ее намерения не входит получе-ние полного членства в этом сообществе. Молдавия тоже не планирует полностью присоединяться к организации, так как одним из необхо-димых для этого условий является наличие общих границ с государс-твами – членами сообщества. Узбекистан согласился присоединиться к организации в октябре 2005 г., когда начался процесс объединения Организации Центрально-Азиатского сотрудничества, и Евразийского экономического сообщества. Вступление Узбекистана в организацию в качестве действительного члена произошло 25.01.2006.

Как следует из соглашения о создании Евразийского экономичес-кого сообщества, основными задачами организации являются:

7 В соответствии с Уставом ЕврАзЭС статус наблюдателя может предоставляться государству или межгосударственной (межправительственной) организации по их просьбе.

1�

Постсоветское экономическое пространство

• завершение оформления в полном объеме режима свободной торговли, формирование общего таможенного тарифа и единой системы мер нетарифного регулирования;

• обеспечение свободы движения капитала;• формирование общего финансового рынка;• согласование принципов и условий перехода на единую валюту в

рамках ЕврАзЭС;• установление общих правил торговли товарами и услугами и их

доступа на внутренние рынки;• создание общей унифицированной системы таможенного регули-

рования;• разработка и реализация межгосударственных целевых про-

грамм;• создание равных условий для производственной и предпринима-

тельской деятельности;• формирование общего рынка транспортных услуг и единой транс-

портной системы;• формирование общего энергетического рынка;• создание равных условий для доступа иностранных инвестиций

на рынки Сторон;• предоставление гражданам государств Сообщества равных прав в

получении образования и медицинской помощи на всей его тер-ритории;

• сближение и гармонизация национальных законодательств;• обеспечение взаимодействия правовых систем государств ЕврАзЭС

с целью создания общего правового пространства в рамках Со-общества.Формирование Таможенного союза и Единого экономического

пространства, а позднее и ЕврАзЭС обеспечивается следующими органами управления интеграцией: Межгосударственным советом, Интеграционным комитетом, Межпарламентской ассамблеей, Судом сообщества. При этом государства остаются суверенными и равно-правными субъектами международного права. Суверенитетом обладает государство в целом, и передача им отдельных полномочий органов го-сударственной власти соответствующим органам межгосударственных объединений не затрагивает суверенитета государства, передающего эти полномочия. Суверенитет государства есть качественное состояние, и он не ограничивается при добровольной передаче всеми государства-ми части своих полномочий при образовании межгосударственного объединения.

Союзное государство России и Беларуси – союз Российской Фе-дерации и Республики Беларусь с поэтапно организуемым единым

�0

Раздел I

политическим, экономическим, военным, таможенным, валютным, юридическим, гуманитарным, культурным пространством. Договор о создании Союза России и Беларуси подписан 02.04.1997.

Создание Союзного государства обозначает новый этап интегра-ционного процесса и образование межгосударственного сообщества, по юридической форме сравнимого с ЕС. Предполагается, что ныне конфедеративный Союз в будущем должен стать мягкой федерацией.

Стержнем интеграционного процесса являются не только поли-тическая воля руководства Беларуси и России, но и хозяйственные связи предприятий, прямое взаимодействие органов региональных властей.

При создании Союзного государства России и Беларуси закла-дывалась максимальная степень политической и экономической интеграции, что было подтверждено Договором о создании Союзного государства (Москва, 8.12.1999)8.

Важно отметить, что Договор предусматривает достаточно четкое разграничение предметов ведения и полномочий между Союзным государством и государствами-участниками.

К исключительному ведению Союзного государства относятся:• создание единого экономического пространства и правовых основ

общего рынка;• единая денежно-кредитная, валютная, налоговая и ценовая поли-

тика;• единые правила конкуренции и защиты прав потребителей;• объединенные транспортная и энергетическая системы;• единая торговая и таможенно-тарифная политика в отношении

третьих стран, международных организаций и объединений;• единое законодательство об иностранных инвестициях; статисти-

ческий и бухгалтерский учет и др.Предусмотрено создание органов высшей власти: Высшего госу-

дарственного совета, Совета Министров, двухпалатного парламента (Палата Союза и Палата Представителей), Суда, Счетной палаты Союзного государства.

Государства-участники помимо единого экономического про-странства разрабатывают унифицированное законодательство, регу-лирующее хозяйственную деятельность, в том числе гражданское и налоговое законодательства, единое таможенное пространство. Пла-нируется поэтапное введение единой денежной единицы (валюты) с одновременным созданием единого эмиссионного центра, а также

8 До заключения данного договора действовали другие соглашения, среди которых стоит выделить Договор об образовании Сообщества России и Белоруссии (Мос-ква, 02.04.1996).

�1

Постсоветское экономическое пространство

бюджета Союзного государства. Принципы формирования доходов и исполнения бюджета определены в постановлении Высшего государс-твенного совета Союзного государства от 12.04.2002 № 3 «О Порядке формирования и исполнения бюджета Союзного государства».

Как отмечалось ранее, формирование прочного Союзного госу-дарства в долгосрочной перспективе означает введение единой валюты. Отказ от национальной валюты – это серьезный шаг как для России, так и для Беларуси. Единым эмиссионным центром, скорее всего, ос-танется Центральный банк России, и в этом случае Беларусь лишится части полномочий в денежно-кредитной и валютной политике.

При обсуждении достоинств и перспектив Союзного государс-тва нельзя обойти стороной и ряд проблемных моментов – в странах сложились различные системы ценообразования: в России цены фор-мируются под влиянием мировых, а в Беларуси из-за преобладания перерабатывающей промышленности над добывающей цены зани-жены, что позволяет белорусским товарам успешно конкурировать на внутреннем рынке и на рынках стран СНГ. В то же время существенное занижение курса российского рубля к белорусскому приводит к не-конкурентоспособности российских товаров. Поэтому объединение денежных систем для Белоруссии на первых порах пройдет болезнен-нее, чем для российской стороны, однако в будущем выгода для двух сторон очевидна.

Процесс расширения единого экономического пространства приобрел новую силу с подписанием Беларусью, Казахстаном, Рос-сией и Украиной Соглашения о формировании Единого экономического пространства (Ялта, 19.09.2003).

единое экономическое пространство (еЭП) – пространство, объ-единяющее территорию государств – участников договора, на котором функционируют однотипные механизмы регулирования экономики, основанные на рыночных принципах и применении гармонизирован-ных правовых норм, существует единая инфраструктура и проводится согласованная налоговая, денежно-кредитная, валютно-финансовая, торговая и таможенная политика, обеспечивающая свободное движение товаров, услуг, капитала и рабочей силы.

Это достаточно полное определение, по форме близкое с исполь-зуемым при конструировании ЕС. Однако существенное отличие осно-вано на введении в ЕС единой валюты, а также конкретных критериев согласования экономической политики.

Применительно к Европейскому Союзу определение ЕЭП будет следующим: экономическая зона, образованная несколькими объеди-нившимися в экономический союз государствами. В пределах этой зоны достигается высокая степень единства и согласованности их эко-

��

Раздел I

номических действий, используется единая валюта, вводятся единые таможенные пошлины, закладываются основы единой экономической политики [130].

Но в общем виде можно ориентироваться на следующее опреде-ление: ЕЭП – согласованная экономическая политика нескольких государств, основанная на многосторонних договорных отношениях и распространяющаяся на территории этих государств.

Основными целями формирования ЕЭП являются:• эффективное функционирование общего (внутреннего) рынка

товаров, услуг, капитала и труда;• создание условий стабильного развития структурной перестройки

экономики в интересах повышения жизненного уровня населе-ния;

• проведение согласованной налоговой, денежно-кредитной, валют-но-финансовой, торговой, таможенной и тарифной политики;

• развитие единых транспортных, энергетических и информацион-ных систем;

• создание общей системы мер государственной поддержки развития приоритетных отраслей экономики, производственной и научно-технологической кооперации.Основным принципом функционирования ЕЭП является обеспе-

чение свободы перемещения товаров, услуг, капитала и рабочей силы через границы государств-участников.

Принцип свободного движения товаров предусматривает устра-нение изъятий из режима свободной торговли и снятие ограничений во взаимной торговле на основе унификации таможенных тарифов, формирования общего таможенного тарифа, установленного на основе согласованных государствами-участниками методики мер нетарифного регулирования, применения инструментов регулирования торговли товарами с третьими странами. Механизмы применения во взаимной торговле антидемпинговых, компенсационных, специальных и защит-ных мер будут заменяться едиными правилами в области конкуренции и субсидий.

Формируется ЕЭП поэтапно, путем повышения уровня интегра-ции, через синхронизацию осуществляемых государствами-участни-ками преобразований в экономике, проведение совместных мер по проведению согласованной экономической политики, гармонизацию и унификацию законодательства в сфере экономики, торговли и по другим направлениям, с учетом общепризнанных норм и принципов международного права, а также опыта и законодательства Евросоюза. Переход от одного этапа к другому осуществляют те стороны, которые в полном объеме выполнили необходимые мероприятия предыдуще-

��

Постсоветское экономическое пространство

го этапа». Таким образом, соглашение учитывает различные степени интеграции государств – основателей ЕЭП (Российская Федерация и Республика Белоруссия – Союзное государство; Российская Федера-ция, Республика Беларусь и Республика Казахстан – члены ЕврАзЭС), а сроки возможного перехода к более высоким степеням интеграции определяются каждым государством-участником самостоятельно9.

Направления интеграции и мероприятия по их реализации оп-ределяются на основе соответствующих международных договоров и решений органов ЕЭП, предусматривающих обязательность их выполнения для каждого из государств-участников в полном объеме, а также механизм их реализации и ответственности за невыполнение согласованных решений.

Формирование и деятельность ЕЭП осуществляются с учетом норм и правил ВТО.

Координация процессов формирования ЕЭП осуществляется соответствующими органами, создаваемыми на основе отдельных международных договоров. Структура органов формируется с учетом уровней интеграции.

Правовой основой формирования и деятельности ЕЭП являются международные договоры и решения органов ЕЭП, заключаемые и принимаемые с учетом интересов и законодательств государств-учас-тников и в соответствии с общепризнанными нормами и принципами международного права.

В августе 2006 г. на Межгосударственном совете ЕврАзЭс было принято принципиальное решение о создании Таможенного союза.

Таможенный союз – объединение России, Беларуси и Казахстана на основе единого таможенного тарифа, вступившего в действие с 1 января 2010 г. Объединившиеся страны согласились отменить торговые барьеры между странами-участницами и установить общий тариф для остальных стран. Таможенный союз – это торгово-экономическое объ-единение государств, основывающееся на принципах единой таможен-ной территории государств – участников Таможенного союза (отмена таможенных пошлин и количественных ограничений, установление и применение в отношениях с третьими странами одинакового торгового режима, общих таможенных тарифов и мер нетарифного регулирования внешней торговли).

Для успешной работы Таможенного союза необходима синхро-низация налогового и таможенного законодательств стран-участниц:

9 Отметим, что ранее Украина ограничивала свое участие в формировании ЕЭП. Полагаем, что активное подключение соседнего государства взаимовыгодно для всех сторон, поскольку на Россию приходится более половины производственно-кооперативных связей Украины.

��

Раздел I

у Беларуси, Казахстана и России абсолютно разные таможенное и налоговое законодательства. В таких условиях отсутствие таможенной границы может нанести прямой ущерб интересам России, поскольку создание дочерних фирм на территории с низким таможенным тарифом приведет к массовому сокрытию налогов.

Шанхайская организация сотрудничества (ШОС) – постоянно действующая региональная международная организация, основанная в июне 2001 г. лидерами Казахстана, Китая, Киргизии, России, Таджи-кистана и Узбекистана.

Задачи Шанхайской организации сотрудничества первоначально лежали в сфере взаимных внутрирегиональных действий по пресечению террористических актов, сепаратизма и экстремизма в Средней Азии. Параллельно деятельность ШОС получила и широкую экономическую направленность.

В качестве долгосрочной цели предусматривается создание зоны свободной торговли на пространстве ШОС, а в краткосрочной пер-спективе – активизация процесса создания благоприятных условий в области торговли и инвестиции. Сегодня сотрудничество в рамках ШОС охватывает области энергетики, транспорта, сельского хозяйства, телекоммуникаций и многие другие отрасли экономики.

Широко взаимодействуют входящие в ШОС страны и в научно-технической, культурной, образовательной, туристической, гумани-тарной сферах.

Кроме указанных объединений на территории постсоветского пространства действует еще ряд межгосударственных организаций.

Центрально-Азиатское сотрудничество (ЦАС) – международная региональная организация. Создана в 2002 г. Казахстаном, Киргизией, Узбекистаном, Таджикистаном. Россия стала участником ЦАС в 2004 г. На саммите ЦАС 06.10.2005 было принято решение в связи со вступ-лением Узбекистана в ЕврАзЭС, подготовить документы для создания объединенной организации ЦАС-ЕврАзЭС – т. е. фактически решено упразднить ЦАС.

Совещание по взаимодействию и мерам доверия в Азии (СВМДА) – международный форум, объединяющий государства азиатского кон-тинента, который ставит перед собой задачу укрепления взаимоотно-шений и сотрудничества азиатских государств в целях обеспечения стабильности и безопасности в регионе. Первый саммит СВМДА проведен в 2002 г.

Организация Исламская конференция (ОИК) – международная ор-ганизация исламских стран. Основана 25.09.1969 с целью обеспечения исламской солидарности в социальной, экономической и политической сферах. Российская Федерация имеет статус наблюдателя.

��

Постсоветское экономическое пространство

Организация Черноморского экономического сотрудничества (ОЧЭС) объединяет 11 государств Черноморья, Закавказья и Балкан, которые договорились о поощрении сотрудничества в области торговли и про-мышленности, транспорта, связи, науки и техники, энергетики, добы-чи и переработки минерального сырья, в сфере сельского хозяйства, туризма и экологии. Дата создания – 25.06.1992.

Организация за демократию и экономическое развитие (ГУАМ) – международная региональная организация. Создана 23.05.2006 с це-лью экономического сотрудничества, создания стержня евразийского транспортного коридора и ориентируется на Запад. Участники объеди-нения: Грузия, Украина, Узбекистан, Азербайджан, Молдова.

«Восточное партнерство» – программа ЕС, направленная на сближе-ние с бывшими союзными республиками – Молдавией, Арменией, Азер-байджаном, Грузией, Украиной и Беларусью. Создана в 2009 г. Реальная цель ЕС состоит в том, чтобы путем формирования «Восточного партнерс-тва» изолировать Россию от шести из двенадцати государств – членов СНГ и вывести постсоветские республики из сферы взаимодействия с Россией в вопросах торговых отношений, политики и безопасности и осуществить их интеграцию в евроатлантические структуры в диапазоне от ЕС до НАТО; завершить слом СНГ, ЕврАзЭС и Организации Договора о коллективной безопасности (ОДКБ), а также не допустить формализации союзных от-ношений между Россией и Беларусью («Союзного государства»).

Содружество демократического выбора (СДВ) – «сообщество демократий балто-черноморско-каспийского региона», организация, альтернативная СНГ, учреждена 02.12.2005 на учредительном форуме в Киеве (Украина).

Участники объединения: Украина, Молдавия, Литва, Латвия, Эстония, Румыния, Македония, Словения и Грузия. В декларации о создании сообщества отмечается: «…участники будут поддерживать развитие демократических процессов и создание демократических ин-ститутов, обмениваться опытом в укреплении демократии и уважении прав человека, а также координировать усилия по поддержке новых и возникающих демократических обществ».

Глава 2Геополитические игры на постсоветском пространстве

Наряду с налаживанием экономического партнерства внутри пост-советского пространства разворачивается серьезная геополитическая борьба за влияние, ресурсы, межрегиональные транзитные маршруты. Среди основных игроков – Россия, США, Евросоюз (ЕС), Турция, Китай, Япония.

��

Раздел I

Но пока, несмотря на различные политические интересы стран постсоветского пространства, Россия остается их ближним соседом, следовательно, взаимодействие неизбежно. Россия обладает значитель-ными политическими и экономическими ресурсами на постсоветском пространстве. Она не просто великий сосед, но и восстанавливающая свой авторитет и влияние крупнейшая региональная держава. Поэтому приоритетным для всех стран становится налаживание добрососедских и взаимовыгодных отношений.

Европейский регион СНГ. Сегодня наиболее важно понять отно-шение России к группе восточноевропейских государств – Беларуси, Украины и Молдовы. Беларусь, Украина и Молдова объективно могут стать членами ЕС в пределах вполне обозримой перспективы – до 10 лет. Россия – никогда, так как сама претендует на роль организатора регионального экономического и политического союза в масштабах Евразии и располагает необходимым для этого потенциалом.

Отношение ЕС к перспективе вступления в него Украины, Бела-руси и Молдовы сегодня приблизительно одинаково. Но в то же самое время ЕС не готов ни экономически, ни морально к дальнейшему расширению на восток. Условия к тому, чтобы ЕС перешагнул грани-цу бывшего СССР до 1939 г., могут появиться только после того, как он сумеет безболезненно «переварить» нынешнее свое расширение и скорое вхождение Болгарии, Румынии, Хорватии и, возможно, Турции, а также ряда балканских государств.

Темпы экономического роста ЕС в последние годы оказались ниже ожидаемых, примерно 1 % (Лиссабонский протокол 2000 г. предусмат-ривал не менее 3 % в год).

Евросоюзу до сих пор не удалось [43]:• добиться внутренней финансовой дисциплины;• сократить уровень безработицы в странах ЕС, который составлял в

2009 г. в среднем около 9,7 % среди «старых» членов и около 14,5 % – среди «новых»;

• повысить уровень взаимной торговли внутри ЕС.Самое большее, что может предложить ЕС новым соседям на

данном этапе, – это программы развития приграничного сотрудни-чества в самых разнообразных сферах, которые принципиально не решают для них задач поиска своей ниши в мировой и региональной экономиках.

Значительно более перспективным в этом плане представляется проект ЕЭП, инициированный Россией и предполагающий полно-ценный экономический союз крупнейших постсоветских государств – России, Украины, Беларуси и Казахстана, на долю которых приходится около 94 % ВВП и 88 % общего товарооборота нынешнего СНГ.

��

Постсоветское экономическое пространство

Наиболее тесные отношения среди постсоветских государств сложились между Россией и Беларусью. Белорусский промышленный комплекс выступает в качестве дополнения к российскому комплексу, но ни в коем случае – к европейскому. Сегодня топливно-энергети-ческий комплекс Беларуси и России интегрирован на 95 %, машино-строительный – на 85, сельское хозяйство – на 65 – 70 %. В российс-ко-белорусской производственной кооперации задействовано свыше 8 тыс. промышленных предприятий. Более 400 тыс. чел. работают на предприятиях, участвующих в программах Союзного государства.

Беларусь всегда была ориентирована на Россию. И в современ-ных условиях Беларусь, находящаяся между двумя сверхдержавами – Россией и ЕС, пытается сбалансировать свою внешнюю политику, остается единственным государством, которое разрушает Черноморско-Балтийский санитарный кордон, формирующийся вокруг России. Две части этого кордона образуют прибалтийские страны (Литва, Латвия и Эстония), и страны ГУАМ оказались разорваны в самом центре. Терри-тория Беларуси является единственным геостратегическим коридором для выхода России в Европу.

Интересы России и Украины взаимопереплетены в силу их тес-нейшего взаимодействия на общем геополитическом пространстве в прошлом, настоящем и, несомненно, в будущем. Украина находится в экономической зависимости от России. Во-первых, в Украине прак-тически нет альтернативы российским энергоносителям. Во-вторых, Россия – ведущий экономический партнер Украины. В случае разрыва интеграционных связей Украина может потерять до 85 % объема про-мышленного производства.

Реальная экономическая интеграция с Европой невозможна. Укра-ина не может стать полноценным членом ЕС, разве что она согласится на функцию колонии, т. е. интегрируется в ЕС на явно дискриминаци-онных условиях.

Особую опасность для взаимовыгодного сотрудничества пред-ставляет поспешная евроатлантическая ориентация Украины. Эконо-мические потери Украины в случае ее вступления в НАТО достаточно очевидны. Прежде всего, станет совершенно невозможным российс-ко-украинское сотрудничество в сфере оборонной и аэрокосмической промышленности. Это станет большим ущербом для украинской эко-номики, приведет к росту безработицы. Вступление Украины в евроат-лантические структуры, в ЕС приведет к полному краху ее экономики и деиндустриализации.

Российский вектор в обозримой перспективе будет оставаться для Украины доминантным, поэтому необходимо приложить максимум усилий, чтобы в ближайшее время оптимизировать экономические взаи-

��

Раздел I

моотношения, которые сегодня имеют для обеих стран не меньшее зна-чение, чем сближение с ЕС. Нужна активизация сотрудничества именно в тех сферах, где взаимные интересы сохраняются, и поиск компромис-сных взаимовыгодных вариантов там, где возникают расхождения.

Украина будет и впредь маневрировать между стремлением при-общиться к европейской экономической цивилизации и объективно существующей экономической интеграцией с СНГ и Россией. В целом Украине придется действовать в соответствии с геополитическими реалиями, а это в первую очередь – активная политика на российском векторе, в области экономики и в иных сферах, включая налаживание военного взаимодействия в Черноморском бассейне.

Политические и экономические отношения между Россией и Молдовой в начале 1990-х гг. были омрачены всплеском национализма в Молдове, вооруженным конфликтом в Приднестровье и созданием непризнанной Приднестровской Молдавской Республики (ПМР). В дальнейшем курс молдавского руководства определялся в большей степени соображениями экономического прагматизма и политической выгоды, которые заставляли республику балансировать между ЕС и СНГ.

С одной стороны, Молдова является членом неформального блока ГУАМ и участвует в создании транзитных транспортных и энергети-ческих коридоров в обход России. С другой, страны СНГ, и прежде всего Россия, являются важным рынком для молдавского экспорта, а сама республика зависит от импорта энергоресурсов из этого реги-она. Кроме того, российские компании (в энергетике, металлургии, машиностроении, виноделии) являются основными инвесторами в Молдове и ПМР.

Закавказье. Геополитическое положение Закавказья на стыке цивилизаций Европы и Азии, на стыке мировых религий делает его ареной столкновения геополитических, экономических и религиозных интересов многих государств. После распада СССР перед новыми су-веренными государствами встал вопрос, на кого им ориентироваться: на Россию или искать новых стратегических партнеров. Предполо-жительно, на эти роли могли претендовать кроме стран Запада (ЕС и США) Иран (этнически и конфессиально близкий Азербайджану, треть населения Ирана – азербайджанцы) и Турция. Но этого не произошло из-за того, что Турция решала курдскую проблему, а у Ирана не было экономических ресурсов для экономической экспансии, так как в тече-ние 20 лет после исламской революции он находится в международной изоляции. Да и идеологически Иран не был близок бывшим республи-кам СССР, идея исламского государства была для них неприемлема. С другой стороны, страны постсоветского пространства и Россия имеют

��

Постсоветское экономическое пространство

не только общую историю, но и общие хозяйственно-экономические связи. Они соединены системой магистральных трубопроводов – это было хорошей основой для экономического взаимодействия.

Сегодня налицо попытки усиления в этом регионе влияния Запада (США и западноевропейских стран). Помимо преследования военно-стратегических целей эти страны стремятся к контролю за экономи-ческим и политическим развитием Кавказа.

С одной стороны, происходит усиление армяно-российского воен-ного сотрудничества, а с другой – активные усилия Грузии и Азербай-джана по вступлению в НАТО. Может возникнуть противостояние на Кавказе двух военно-оборонительных систем: Договора о коллективной безопасности СНГ (куда входит Армения) и НАТО (куда стремятся Азербайджан и Грузия).

Дестабилизируюший фактор Кавказа – радикальный и экстремист-ский исламизм. В Грузии очевидными точками исламского влияния на политические процессы оказываются в первую очередь Аджария и особенно Абхазия, где высокую роль в развязывании и эскалации абхазо-грузинского конфликта сыграло внимание Турции и ближне-восточных исламских государств. Армения вовлечена в Карабахский конфликт и зажата между исламизированным Азербайджаном и ис-ламскими Турцией и Ираном.

Очаги карабахского, абхазского и югоосетинского конфликтов не-гативно влияют на Кавказ. Результат карабахского конфликта – неурегу-лированность армяно-азербайджанских и армяно-турецких отношений, границы Армении блокированы этими государствами с 1991 г., диплома-тические отношения не устанавливаются, азербайджанско-российские отношения осложняются из-за российской военной помощи Армении.

Абхазский и югоосетинский конфликты осложняют отношения Грузии и России. В Абхазии и Южной Осетии расположены военные базы Российской армии, которые выполняют миротворческую фун-кцию, но функционирование которых не соответствует всем нормам международного права. Официальные власти Грузии стремятся до-биться их вывода.

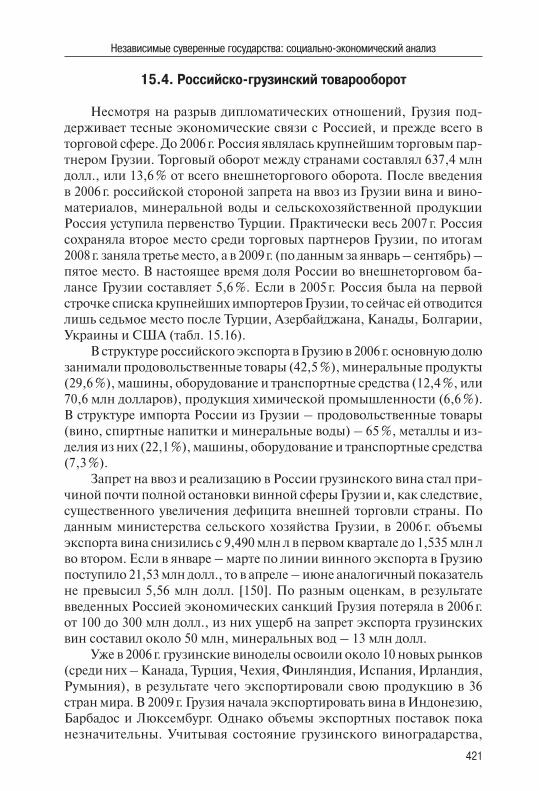

До 2006 г. Россия являлась крупнейшим торговым партнером Грузии: российский импорт из Грузии включал в себя около 50 % про-довольственных товаров (алкогольная продукция, минеральная вода, орехи). После введения в 2006 г. российской стороной запрета на ввоз из Грузии вина и виноматериалов, минеральной воды и сельскохозяйс-твенной продукции Россия уступила первенство Турции.

Грузия, несмотря на разрыв дипломатических отношений с Рос-сией, сохраняет с северным соседом тесные экономические связи. В конце декабря 2009 г. был оформлен меморандум о совместном управ-

�0

Раздел I

лении в течение 10 лет крупнейшей в стране ИнгуриГЭС на границе с Абхазией. Средства массовой информации сообщают о следующей возможной сделке по стратегическому объекту – «Грузинской железной дороге» (ГЖД) [5].

Азербайджан, обладающий огромными энергоресурсами и занима-ющий выгодное геостратегическое положение между Черноморьем и Каспием, вызывает повышенный интерес со стороны Запада, и прежде всего США. Здесь сыграла роль и близость Азербайджана к Турции, стратегическому партнеру Запада по НАТО, и возможность через Азер-байджан воздействовать на Иран. Поэтому Азербайджан выдвинулся на особое место среди Закавказских республик.

Генеральная линия внешней политики Армении не предусматри-вала ее широкой интеграции в те проекты, которые разрабатываются в СНГ. Армения осторожно относится к Таможенному союзу СНГ и созданию зон свободной торговли. Зато политика на Западе довольно четко определена. Армения является официальным участником почти всех стратегических инициатив ЕС, надеясь стать его полноправным членом. Подписав в 1995 г. соглашение с НАТО об участии в программе «Партнерство ради мира», Армения выступила за развитие отношений с НАТО. Вопрос нормализации армяно-турецких отношений – единс-твенный вопрос, по которому у США, России и ЕС существует взаимное согласие в регионе.

Центральная Азия (ЦА). Одним из регионов, в которых широко представлены интересы великих держав, является ЦА. Речь идет о Китае (традиционном азиатском партнере), США, странах ЕС, НАТО, Индии, Турции, Японии и других, которые все более активно расширяют свое присутствие и влияние в регионе, в том числе и в военной области. Все эти страны имеют свои интересы в Центральной Азии.

Стратегия США в отношении стран ЦА исходит из националь-ных политико-экономических и военных приоритетов: обеспечение в регионе своего контроля в сфере безопасности; усиление военного присутствия в ЦА и вокруг нее; нейтрализации традиционного влияния России в ЦА, а также растущего влияния КНР и создание условий для возможной сырьевой блокады Китая. Кроме того, Вашингтон считает первостепенно важным получение контроля за производством энерго-ресурсов в Каспийском бассейне и прилежащих регионах, а главное – за маршрутами их транспортировки на мировые рынки.

Конечным итогом реализации проекта «Большой Центральной Азии», разработанного в Вашингтоне, будет создание, помимо восточ-ноевропейского «кордона», очередного «пояса отчуждения» для России вдоль ее южных границ от Турции до Монголии. Такое рассечение Ев-роазиатского континента в стратегическом плане «вобьет клин» между

�1

Постсоветское экономическое пространство

Россией и Китаем, усиливая угрозы этим государствам и одновременно изолируя от них Индию. В экономическом отношении это поставит под контроль НАТО прикаспийский и центрально-азиатский нефтегазовые районы, в политической плоскости добавит рычагов воздействия на ситуацию в ЦА и Юго-Восточной Азии.

Если говорить о ЕС и ШОС, то в своей деятельности в регионе они отдают приоритет экономическим и гуманитарным связям, де-монстративно подчеркивая отсутствие каких-либо военных интересов, исключая антитеррористические усилия. Прежде всего, европейцев интересуют энергетические возможности Каспийского и Центрально-Азиатского региона.

Стратегическая цель наиболее важного игрока в регионе – Китая – это усиление своего политического и экономического влияния, а в перспективе – обретение лидирующих политико-экономических по-зиций в ЦА. Наиболее выпукло стратегическое значение региона для КНР проявляется в экономической сфере, где деятельность Пекина нацелена на получение доступа к ресурсному потенциалу ЦА путем участия в разработке природных ресурсов региона, на продвижение в ЦА своих товаров и на активное участие в развитии новых транскон-тинентальных транспортных коридоров.

Роль Турции в ЦА носит двойственный характер. С одной стороны, страна отстаивает геостратегию Запада, стремясь наглядно показать ему свою лояльность и целесообразность своей посреднической роли в ЦА, а с другой – Турция продвигает на этом пространстве собственные, заме-шанные на пантюркизме интересы. Основная цель Турции – обустройство своей экономической «ниши» как транзитера энергетических ресурсов из ЦА и Кавказа на Запад, а также реализация своих интересов, связанных с разработкой нефтяных проектов в Каспийском бассейне. Превращение Турции в энергетический перекресток Азии, Европы и Ближнего Востока объективно увеличивает политико-экономический вес страны.

Основной интерес Японии в регионе лежит в экономической сфере. Будучи на 100 % зависимой от импорта энергоресурсов, страна стремится получить доступ к центрально-азиатским углеводородам, особенно в условиях нестабильности на Ближнем Востоке. На геостра-тегическом уровне главная задача Токио заключается в сдерживании влияния Пекина и Москвы в Евразии. Активизация Японии в ЦА мо-жет привести к ослаблению российских позиций в регионе. С ростом доли центрально-азиатских углеводородов в энергетике Японии будет снижаться ее интерес к импорту этого сырья из России.

Национальные интересы России в ЦА могут быть охарактеризо-ваны в ближнесрочной перспективе как непосредственные интересы национальной безопасности и экономической стабильности страны,

��

Раздел I

в долгосрочной перспективе – доведение сотрудничества до уровня стратегического партнерства и союзничества.

Казахстан является самым крупным торговым и инвестиционным партнером России в ЦА. В свою очередь Россия для Казахстана – парт-нер номер один: российская доля в казахстанском экспорте составляет около 20 %, а в импорте – свыше 40 %. В Казахстане, по некоторым оценкам, имеется порядка 6 000 предприятий с российским капиталом, что больше, чем на всем постсоветском пространстве. Это связано не только с более интенсивным сотрудничеством наших стран, но, воз-можно, с особой ролью компаний из приграничных районов.

Казахстан – наиболее экономически развитое государство, стре-мящееся стать региональной супердержавой: проводит самостоятель-ную политику; обладает всеми необходимыми ресурсами (руда, зерно, нефть) для торговли с мировым сообществом.

Киргизия экономически ориентирована в первую очередь на Рос-сию, так как рассматривается мировым сообществом как периферий-ное государство, не обладающее значительными ресурсами и важным геополитическим положением. Киргизия выступает за укрепление структур СНГ.

Россия по-прежнему остается основным торговым партнером Кир-гизии. Несмотря на кризис, Россия подтвердила готовность инвестиро-вать 1,7 млрд долл. на строительство ГЭС «Камбар-Ата-1». Подписано соглашение по электроэнергетике, которое позволит оптимизировать взаимодействие при сооружении и эксплуатации Камбар-Атинских ГЭС-2 и ГЭС-1, Верхнее-Нарынского и Сары-Джазского каскадов ГЭС. Близость с Россией обусловлена и большим количеством русс-коговорящего населения.

Таджикистан – основной союзник России в ЦА. Поэтому Россия остается одним из важнейших торгово-экономических партнеров Таджикистана, твердо удерживая 1-е место по экспорту своих товаров в республику. Россия реализовала или продолжает осуществлять в Таджикистане ряд важных экономических проектов, прежде всего в энергетике и строительстве. Наиболее крупным из них является со-оружение Сангтудинской ГЭС-1.

В последнее время наметился определенный разворот в развитии сотрудничества с Туркменией. Россия заняла 1-е место среди торговых партнеров Туркмении (в 2008 г. на ее долю пришлось 2/5 туркменско-го внешнеторгового оборота). Кроме уже согласованных проектов в энергетике и строительстве Прикаспийских газопроводов российские инвесторы приглашены выступить в роли генерального подрядчика при строительстве восточного крыла транспортного коридора «Север–Юг» (железная дорога Казахстан – Туркмения – Иран).

��

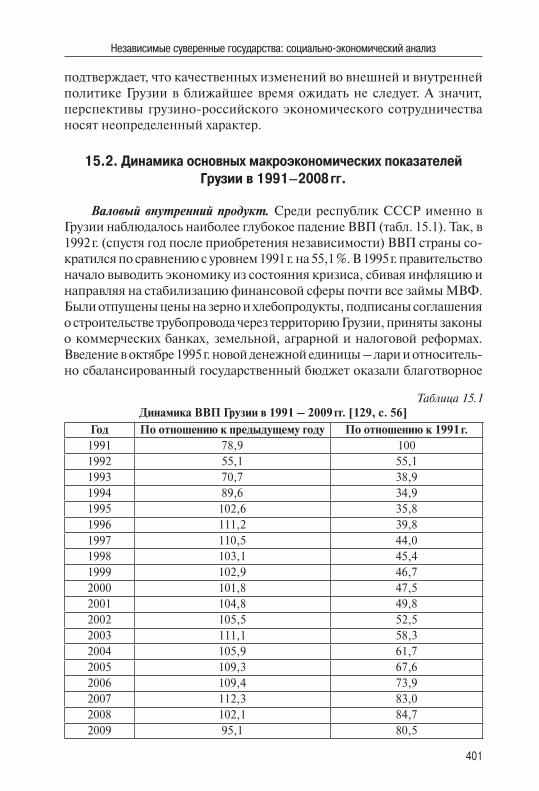

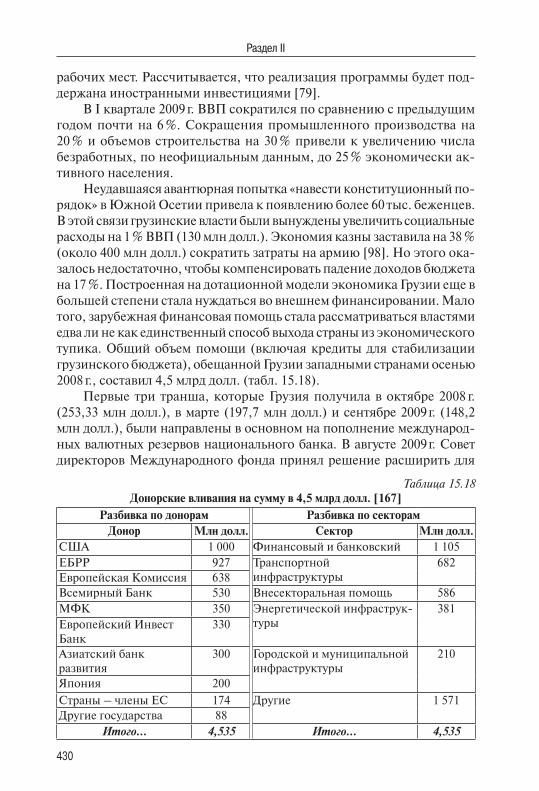

Постсоветское экономическое пространство