Políticas para la administración del Riesgo de Crédito HITES Introducción La gerencia de riesgo hites tiene como misión ser responsable de proponer, difundir y administrar las políticas de crédito, vigilando su vigencia y cumpliendo; apoyando la gestión comercial en la resolución de excepciones a las políticas; manteniendo un control sobre la relación riesgo/retorno acorde con los objetivos de la organización, con la finalidad de poder manejar en forma equilibrada y uniforme el riesgo de crédito en cada de las colocaciones que la empresa realice. OBJETIVO GENERAL Las políticas de crédito proporcionan un marco de referencia en el análisis de créditos, definen los lineamientos de riesgos aceptados, máximos de exposición por tipo de cliente y caracteriza la información mínima que se requiere en el proceso de otorgamiento de créditos, para hacer posible el logro de los objetivos de rentabilidad, riesgo y crecimiento. Su objetivo es alcanzar la estandarización de los criterios que rigen, con un importante grado de seguridad, que la decisión de otorgar crédito sea la más correcta, y de un menor nivel de riesgo para su posterior recuperación. Políticas para la administración del riesgo de crédito HITES Las políticas para administración del riesgo de crédito hites, proporcionan la información necesaria para la toma de decisiones del personal responsable en los diferentes niveles de la organización, en el otorgamiento de créditos, mantención de clientes, proceso de cobranza y determinación de provisiones. OBJETIVOS ESPECIFICOS Estandarizar los procesos de evaluación Realizar la evaluación del riesgo crediticio a través de un sistema de evaluación de clientes simple y estandarizado (motores de decisión). Establecer responsabilidades atribuciones en el proceso de crédito. Maximizar la rentabilidad de la cartera de clientes controlando la morosidad Facilitar por medio de las políticas de crédito y sus procedimientos el control de las gestiones crediticias y el cumplimiento de las normas establecidas.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Políticas para la administración del Riesgo de Crédito HITES

Introducción La gerencia de riesgo hites tiene como misión ser responsable de proponer, difundir y

administrar las políticas de crédito, vigilando su vigencia y cumpliendo; apoyando la

gestión comercial en la resolución de excepciones a las políticas; manteniendo un control

sobre la relación riesgo/retorno acorde con los objetivos de la organización, con la

finalidad de poder manejar en forma equilibrada y uniforme el riesgo de crédito en cada

de las colocaciones que la empresa realice.

OBJETIVO GENERAL

Las políticas de crédito proporcionan un marco de referencia en el análisis de créditos,

definen los lineamientos de riesgos aceptados, máximos de exposición por tipo de cliente

y caracteriza la información mínima que se requiere en el proceso de otorgamiento de

créditos, para hacer posible el logro de los objetivos de rentabilidad, riesgo y crecimiento.

Su objetivo es alcanzar la estandarización de los criterios que rigen, con un importante

grado de seguridad, que la decisión de otorgar crédito sea la más correcta, y de un menor

nivel de riesgo para su posterior recuperación.

Políticas para la administración del riesgo de crédito HITES

Las políticas para administración del riesgo de crédito hites, proporcionan la información

necesaria para la toma de decisiones del personal responsable en los diferentes niveles

de la organización, en el otorgamiento de créditos, mantención de clientes, proceso de

cobranza y determinación de provisiones.

OBJETIVOS ESPECIFICOS

Estandarizar los procesos de evaluación

Realizar la evaluación del riesgo crediticio a través de un sistema de evaluación de

clientes simple y estandarizado (motores de decisión).

Establecer responsabilidades atribuciones en el proceso de crédito.

Maximizar la rentabilidad de la cartera de clientes controlando la morosidad

Facilitar por medio de las políticas de crédito y sus procedimientos el control de las

gestiones crediticias y el cumplimiento de las normas establecidas.

EL RIESGO DE CREDITO

El riesgo de crédito en el ámbito financiero: probabilidad de que los fondos

invertidos no puedan ser recuperados.

El crédito: Contrato en el que una de las partes concede a otra, una cantidad de

dinero, y donde se estipula la obligación que resulte de restituir en un momento

distinto, con intereses y reajustes pactados.

El riesgo de crédito: es la posibilidad de incurrir en pérdidas como consecuencia

del incumplimiento por parte del deudor.

La gestión del riesgo: es la aplicación sistemática de políticas y procedimientos

para analizar, evaluar y, finalmente, poder controlar los riesgos crediticios.

Requisitos básicos del riesgo

Identidad: cedula de identidad vigente y sin bloqueos,

Nacionalidad: debe ser chilena o ser extranjera con residencia definitiva en Chile.

Edad(*1): 21 a 77 años.

Localidad y Domicilio: domicilio particular en comunas ciudades preestablecidas

como sujetos de crédito, debiendo encontrarse en lugares accesibles y verificables

(direcciones con numeración asignada).

Teléfono: teléfono de RED FIJA (particular, laboral o referencia familiar directo):

mujeres >=30 u hombres >=40 dos Celulares: fono referencia optativo para

mayores de 40 años siempre que acrediten al menos un red fija.

Informes comerciales: debe presentar predictor de bureau de crédito de acuerdo al

tipo de crédito. No debe presentar protestos ni morosidades vigentes; No debe

presentar morosidades en casas comerciales; No registrar incobrabilidad de

créditos directos y /o indirectos con hites (Titulares y adicionales).

Definición del mercado objetivo

Corresponde a los criterios de filtro que dispone tarjetas de crédito Hites para seleccionar

a los clientes con los que desea operar.

Tipos de créditos

Renta

Dependientes

Independientes

Jubilados y/o pensionados

Fuerzas armadas, de orden y seguridad pública (casos especiales o actividades

condicionadas.)

Extranjeros con residencia definitiva(casos especiales o actividades

condicionadas)

Documentos

Banco

1 Excepciones a este rango serán detalladas en el tipo de crédito donde se admita

Casa comercial

Promocionales

Mujer promocional

Hombre promocional

Pre-Aprobados

POS(Comprador contado)

SMS

Web

Funcionarios

Créditos con acreditación de renta

Son aquellos créditos que cuentan con alguna acreditación de ingresos, Clasificados

como Clientes Dependientes, Independientes, Jubilados, Casos especiales o Actividades

Condicionadas.

Renta Dependientes

Edad 21 a 77 años

Cumplir política de teléfonos

Renta líquida mínima mensual $200.000

Antigüedad laboral de 6 meses con el mismo empleador

Verificación de domicilio y teléfonos posterior a la activación de cuenta, a

excepción de los clientes que no cuenten con acreditación de Previred.

Renta Independientes (Evaluación centralizada por la gerencia de riesgos)

Edad 21 a 77 años

Cumplir con política de teléfonos

Renta líquida mínima $200.000 (de acuerdo al último DAI)

Antigüedad laboral de 1 año desde iniciación de actividades

Verificación de domicilio y teléfono previa activación de la cuenta.

Renta Jubilados y / o Pensionados

Edad 21 a 77 años

Cumpla con la política de teléfonos

Renta líquida mínima mensual $100.000 pesos

Ultima pensión vitalicia emitida por IPS, AFP o Compañías de seguros,

Capredena, Dipreca.

Verificación de domicilio y teléfonos posterior a la activación de la cuenta.

Tipos de pensión consideradas: renta vitalicia inmediata, retiro programado, renta

temporal con renta vitalicia diferida, jubilación anticipada, pensiona de

sobrevivencia.

Renta a casos especiales o Actividades condicionadas2

Fuerzas de orden o seguridad Pública

Edad 30 a 77 años

Cumplir política de teléfono

Renta líquida mínima mensual $300.000

Ultima liquidación de sueldo

Verificación Domicilio y Teléfono Previa a la activación de la cuenta (realizar

verificación de terreno, crédito queda bloqueado).

Extranjeros con residencia definitiva.

Edad 21 a 77 años.

Cumplir política de teléfonos

Renta líquida mínima mensual de $200.000.-

Antigüedad laboral mínima 3 años.

Acreditar casa propia mediante escritura.

Título profesional (solo si es independiente)

Verificación de domicilio y teléfono previa a la activación de la cuenta.

Créditos con acreditación de documentos

Corresponde a aquel donde el cliente presenta algún tipo de documento, tanto de banco

como de otra casa comercial.

Los documentos deben cumplir con:

Pertenecer al titular(no adicional)

Estar vigentes no vencidas(tarjetas)

No tener repactaciones

No tener saldos anteriores en mora

Gastos de cobranza

No estar sobregirados

Tarjeta comercial

Edad 26 a 77 años.

Cumplir con la política de teléfonos

Tarjeta de otra casa comercial vigente a nombre del titular y alguno de los

siguientes documentos que permitan verificar cupo mínimo de $100.000

o Estado de cuenta tarjeta de crédito o

o Comprobante saldomatico(INSTAN)

Información mínima:

o cupo aprobado

o cupo disponible

o fecha de emisión

2 Se puede seleccionar excepción para poder ingresar el crédito si no cumple todos lo requisitos.

o fecha de vencimiento

verificación de domicilio y teléfono posterior a la activación de la cuenta

Tarjeta de Crédito Bancaria

Edad 26 a 77 años

Cumplir con la política de teléfonos

Tarjeta de crédito bancaria Vigente a nombre del titular y alguno de los siguientes

documentos que permitan verificar el cupo mínimo de $100.000

Estado de cuenta tarjeta de crédito o Comprobante SaldoMatico(INSTAN)

Información mínima: cupo aprobado, cupo disponible, fecha emisión y fecha de

vencimiento.

Verificación Domicilio y teléfono. Posterior a la activación de la cuenta.

Cuenta Corriente

Edad 26 a 77 años

Cumplir política de teléfonos

Fotocopia de cheque personalizada

No se aceptan cheque Bi personales ni cuentas de empresas

Verificación domicilio y teléfono posterior a la activación de la cuenta

Créditos Promocionales

No necesita acreditación de renta, ni créditos en otras instituciones

Edad 31 a 77 años

Cumplir política de teléfonos

Célula de identidad vigente y sin bloqueos

Verificación de domicilio y teléfono previa activación de la cuenta

Créditos Pre-Aprobados

POS: Captación de clientes contado cuya edad sea entre 24 a 77 años.

SMS: Captación de clientes en tiendas mediante mensaje de texto cuya edad sea

entre 34 y 77 años.

WEB: captación median te inscripción a través de página web www.hites.cl con

edad desde 34 a 77 años.

Rebaja de Créditos si no se cumple la política 100% la política de Créditos.

Jefe de RRCC.

Morosidad o Protestos: cupo de $30.000

Fuera de radio y/o direcciones rurales: cupo de $30.000

Extranjeros residencia Definitiva: cupo de $30.000

No cumple con la política de teléfonos pero se concreta la Validacion: 50% del

cupo, con mínimo de $30.000.

Edad fuera de rango de aprobación(nunca menor a 18 años)

Créditos a funcionarios

Edad 18 a 77 años

Contar con contratos indefinidos

No presentar informes comerciales negativos

La tarjeta de Crédito Funcionario solo permite tener día de pago el 5 de cada mes

Ingreso de clientes a través de canal de captación tradicional

Para ingresar una solicitud de tarjeta al sistema se debe contar con la siguiente

información

Solicitud de tarjeta firmada por cliente (debe presentar firma conforme a la cedula

de identidad)

Cédula de identidad vigente y sin bloqueos

La solicitud de tarjeta es original y las fotocopias de respaldo de documentos

deben contar con timbre del ejecutivo que realiza la gestión.

Una vez ingresada al sistema, el motor de evaluación, procesa los antecedentes

de acuerdo a los parámetros programados en concordancia con la política de

créditos, pudiendo quedar Aprobada, Rechazada, Verificación o Análisis.

Verificación de domicilio

Los solicitantes deben tener domicilio particular en comunas y ciudades preestablecidas

como sujetos de Crédito, debiendo encontrarse en lugares accesibles y verificables

(direcciones con verificación asignada), aptas para realizar cobranza posterior.

Verificación por empresa externa: actualmente presta este servicio la empresa

EQUIFAX

Verificación mediante la presentación de comprobante de domicilio

Servicios(agua, luz teléfono, etc.)

Comerciales o bancarios

Automotriz(permiso de circulación, padrón del vehículo, licencia de conducir)

Previsionales(cartolas afp cuatrimestral)

Colilla equifax

Importante: los estados de cuenta deben corresponder al mes de la evaluación,

encontrarse por vencer o vencida en el pago respectivo. Vigencia máxima 30 días. No

deben presentar saldos pendientes de pago ni deuda repactada o reprogramación. Para

comprobar domicilio se aceptan EECC sin movimientos de la vigencia 30 días.

En lo concerniente a la cartolas AFP. Su emisión no podrá superar los 90 días.

Importante

El lugar que se declare como domicilio particular, deberá ser perfectamente

determinable e individualizados inequívocamente (direcciones con numeración

asignada).

Los domicilios rurales, deben contener los datos necesarios para que puedan ser

ubicados con relativa facilidad, en estos casos, la activación siempre queda

condicionada a la verificación de domicilio particular en forma previa. Por lo tanto,

aunque el sistema lo deje como inmediato, se debe esperar verificación positiva

antes de su activación.

No se pueden registrar domicilios que correspondan a casillas de correo, en el

extranjero, comisarias, cuarteles, regimientos o similares.

Para clientes dependientes, el domicilio laboral, debe corresponder a una dirección

distinta a la informada como particular.

Aumentos de Cupo

Los clientes pueden solicitar aumento de línea de crédito, para ello deberán acreditar los

antecedentes y/o documentos necesarios para dicha gestión, el análisis previo debe

basarse, entre otros, en el comportamiento de pago interno.

Cliente no debe presentar pagos en cobranza (PPJ o ubicación COB) en los

últimos seis meses

Revisar (en función F11) si se requiere presentar comprobante de domicilio por

presentar verificación particular negativa, o si presenta alguna situación de riesgo,

sean estas por cupo dados por excepción o si este se encuentra condicionado a

comportamiento de pago, envió de antecedentes a la central de riesgo, etc.

El cliente debe presentar Cedula de identidad vigente y sin bloqueos, revisar

vigencia de Cedula de identidad en Registro Civil.

Actualizar los antecedentes del cliente en sistema AS-400 y corregir aquellos que

puedan estar erróneos (nacionalidad, dirección, teléfonos, E-mail, Nombre, Edad,

Género, etc.)

Ingresar documentos (PreviRed, Cotizaciones AFP, Tarjetas, EECC, etc.) las

cuales deben cumplir con los requisitos establecidos en la Política de créditos.

Ejecutivo procede a Re-evaluar la cuenta del cliente.

El motor de evaluación procesa los antecedentes y documentos de acuerdo a los

parámetros programados en concordancia con la política de Crédito, pudiendo

quedar APROBADA, RECHAZADA o en ANALISIS.

Si la reevaluación de cupo es APROBADA, el cliente debe firmar formulario de

declaración de conocimiento y aceptación de nuevo cupo3, ejecutivo lo ingresa al

sistema.

Deja fotocopia con timbre de ejecutivo toda la información de respaldo.

Activación de Clientes

Las solicitudes Aprobadas son traspasadas al Maestro de Clientes. Para activar una

tarjeta de acuerdo a lo siguiente:

Cliente debe presentar Cédula de identidad Vigente y sin bloqueos. Revisar

Vigencia de CI en registro Civil.

3 El documento de aceptación de cupo es la forma A

Actualizar datos del cliente en sistema AS-400 y corregir aquellos que puedan

estar erróneos (Nacionalidad, dirección, teléfonos, e-mail, N° Documento/

alfanumérico de CI, nombre, edad Genero, etc.)

Obligatoriamente se deberá recabar información referente a Oficio, giro o

Actividad, Cargo cliente ¿a qué se dedica? ¿de dónde obtiene sus ingresos?

Ingresar en AS400 Código P.E.P (Ser – No ser), de acuerdo a normativa

UAF(unidad de análisis financiero)

Chequeo de informes comerciales negativos. Se revisa Resolución de

reevaluación en Menú Experían

Validación de identidad del Cliente a través de sistema Biométrico TOC4.

Validación de datos por teléfono previamente o posterior si corresponde, y

respaldar en ficha de confirmación de datos.

Llenado correcto, sin enmendaduras y Firma conforme de los respaldos de

activación de documentos (contrato, declaración PEP, mandato, formulario

Múltiple, etc.)

Entrega de plástico y clave dejando respaldo de volumen de tarjeta y folio de clave

en formulario Múltiple de crédito5.

Documentos de respaldo: deben quedar con timbre de ejecutivo responsable de la

gestión.

Validación de Cédula de Identidad de Clientes en Registro Civil:

Captación de nuevos clientes

Evaluación de aumento de cupo

Entrega de tarjeta de crédito

Activación de crédito

Realizar renovación de plástico

Validación de identidad de Cliente (Biometría a través de sistema TOC)

Cliente realiza gestión de crédito con ejecutivo RRCC, la cual puede involucrar:

Activación de clientes

Evaluación de aumentos de cupo

Curse cuota fácil

Impresión de plástico y renovación de Plástico (Titular y Adicional).

Entrega y cambio de clave secreta

Consulta de Previred y obtención de cotizaciones de contingencia.

Desbloqueo solicitado por cliente(perdida TC, Perdida CI, Bloqueo por cierre,

bloqueo solicitado por cliente)

4 En caso de no estar funcionando, el jefe de crédito la revisa en forma manual

55 Forma Múltiple.

Análisis de Documentos Prevención de Fraudes.

Unidad de Análisis Financiero (U.A.F)

La unidad de análisis financiero (U.A.F.) es un servicio público descentralizado, con

personalidad jurídica y patrimonios propios, que se relaciona con el (la) Presidente(a) de

la República de Chile a través del Ministerio de Hacienda.

La UAF se creó con la Ley 19.913, el 18 de diciembre de 2003. Su objetivo es prevenir e

impedir la utilización del sistema financiero, y de otros sectores de la actividad económica

chilena, para la comisión de los delitos de lavado de activos (LA) y financiamiento del

terrorismo (FT).

La declaración P.E.P. (personas expuestas políticamente) es una exigencia solicitada por

la U.A.F., en consecuencia es OBLIGATORIA la firma por parte del cliente en contrato de

Crédito.

Prevención de fraudes

Detectar inconsistencia y/o adulteración en los antecedentes proporcionados por el

cliente.

El cupo utilizado versus el detalle de movimientos: informa que el cupo utilizado de

Avance, pero en el detalle de movimientos no se observa transacciones.

Compras y/o Avances en Cuotas, donde el valor de estas no cuadra con el valor

de la transacción.

Saldos vencidos o montos en mora. Sin embargo, en la información de saldo

adeudado del periodo anterior no figura esta información.

Detalle de monto facturado en EECC anterior, más compras, cargos y abonos del

periodo actual no cuadra con el total de la facturación actual.

Próximos vencimientos no son consistentes con el periodo facturado.

Los periodos de facturación se sobreponen entre si

Fechas de facturación completamente distintas entre dos periodos.

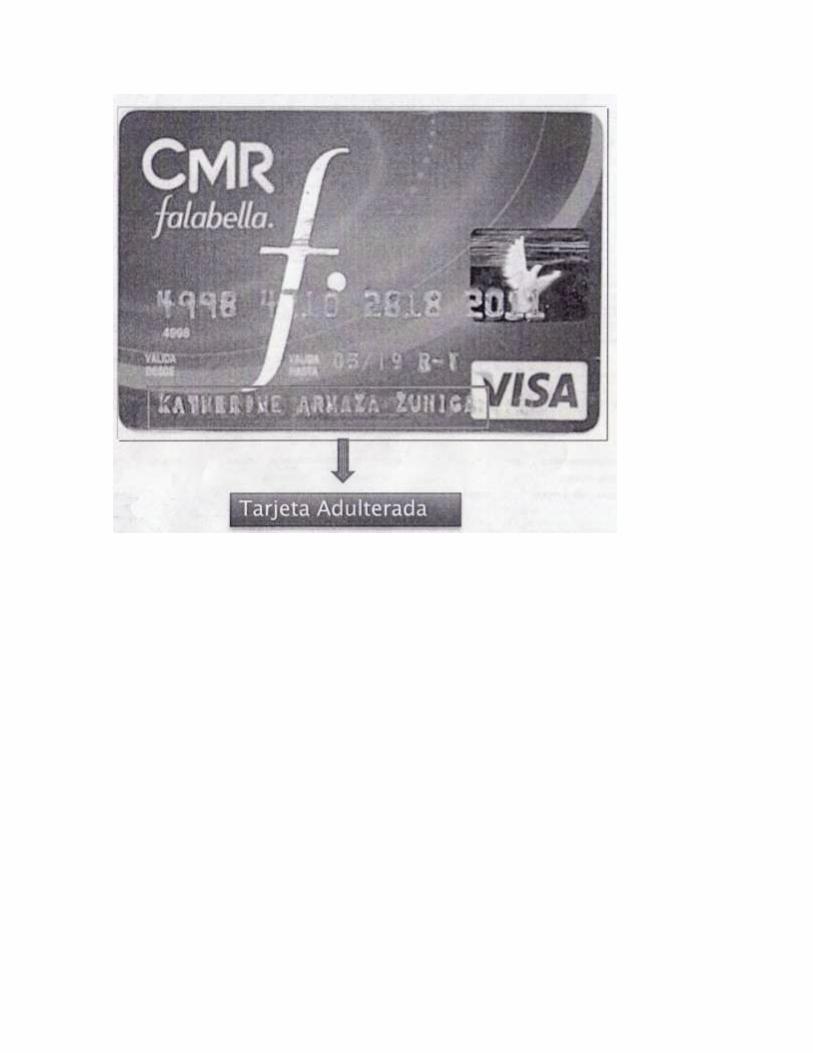

Faltas de ortografía y/o redacción, así como logos o marca de tarjeta cortados, lo

cual debe revisarse en todos los ítems (tanto de títulos, Movimientos, etc.)

Formato de letras dispares, tamaños de letras distintos, alineación de escritura

diferente entre líneas o párrafos de un mismo documento.

Los formatos de pago no concuerdan con los verdaderos contrastar con ejemplos

correctos de formatos actualizados.)

Análisis de documentos

Renta: Certificado de Cotizaciones AFP.

AFP o IPS(Ex INP) deben presentar al menos seis meses con el mismo

empleador.

Todo certificado presentado por el cliente debe validarse.

Ingreso en AS-400 en formato dd/mm/aaaa.

El cálculo de renta será definido por el promedio de remuneración imponible de los

seis meses.

Considerar como renta, tanto las cotizaciones pagadas como las declaradas y no

pagadas. Poner atención en las fechas de pago, las cuales normalmente llevan un

desfase6 de 10 días desde el fin de mes anterior.

Renta: Liquidación de pensiones

Las liquidaciones de pensiones otorgadas por el IPS(ex INP), Capredena – Dipreca, AFP,

o compañías de seguros deben considerarse las siguientes parámetros.

Jubilación o Pensión Vitalicia.

Renta líquida registrada en el último pago de pensión.

Las pensiones CAPREDENA Y DIPRECA deben validarse en página web de la

entidad respectiva.

Montos de la pensión: si estos se expresan en UF, corroborar que cuadren de

acuerdo al valor informado. Deben existir montos definidos en los HABERES.

El total Haberes debe ser consistente. Nunca debe ser menor al imponible. El

líquido a pago corresponde siempre a la diferencia entre el total haberes y el total

descuentos.

Atención al formato del documento, tipo de papel, letras dispares, falta de

ortografía, datos desagrupados, etc. Son indicio de adulteración.

Acciones a seguir.

6 Desfase mínimo en las cotizaciones de 2 meses.

Corroborar el tipo de pensión.

Debe estar a nombre de titular (no se permiten de apoderados).

Los haberes deben tener montos(no en blanco)

El monto IMPONIBLE debe ser menor o igual a pensión mensual.

El líquido a PAGO=TOTAL HABERES TOTAL DESCUENTOS

EECC Bancario – Casa Comercial.

Deben estar a nombre del titular. La dirección debe ser consistente con la que se

declara.

Sin información negativa (saldos anteriores en mora, repactaciones,

renegociaciones, cuentas sobregiradas, gastos de cobranza). Además la vigencia

máxima es de 30 días desde la fecha de vencimiento.

El cupo de los estados financieros corresponde al cupo aprobado como línea de

crédito.

Estados de cuenta sin movimientos pueden ser ingresados SOLO para

acreditación de domicilio.

SOBREGIRADOS, SOLO evaluable como comprobante de domicilio previa

validación mesa de asistencia crédito o central de riesgo.

Bajados de internet en plataforma comercial, con timbre y firma del ejecutivo que

los descarga, sirven SOLO para Creación de Clientes y Aumentos de Cupo.

Documentacion adulterada

Revisión de Inconsistencias de la información de un estado de cuenta(FRAUDES)

El cupo utilizado v / s Detalle de movimientos. Ejemplo: Informa cupo utilizado de

avance. Pero en el detalle de movimientos no se observa transacciones.

Compras y/o avances en cuotas. Monto de estas no cuadra con el valor cuota .

Ejemplo: Compra por $53.314 monto total a pagar $57.772 . Valor cuota a

pagar de $14.443.-

Saldos vencidos o montos en mora, pero no figura esta información en el periodo

anterior.

Detalle de movimientos no cuadra con el total facturado.

Próximos vencimientos no son consistentes con el periodo facturado. Ejemplo:

facturación de Marzo 2014. Próximos 4 vencimientos: Febrero, Marzo, abril, mayo.

Debiesen corresponder a marzo 2014.

Los periodos de facturación se sobreponen entre si. Ejemplo: la facturación

anterior: 11/11/2012 – 12/12/2012. Facturación actual 11/12/2012 – 12/01/2013.

Fechas de facturación completamente distintas entre dos periodos. Ejemplo:

facturación actual 21/09/2013 – 20/10/2013, próximo periodo a facturar:04/11/2013

– 03/12/2013.

Faltas de ortografía y/o redacción, asi como logos o marca de tarjeta cortados, lo

cual debe revisarse en todos los ítems(tanto de títulos, movimientos, etc.)

Formato de letras dispares, tamaños de letras distintos, alineación de escritura

diferente entrelineas o párrafos de mismo documento.

Los formatos de pago no concuerdan con los verdaderos7.

Preguntas Frecuentes

Bloqueo N° 15 inactivo 2 años actualizar

Caso 1: clientes que activaron su tarjeta pero que dejaron de usarla

Corroborar y validar todos los antecedentes del cliente en el sistema y a tu actualización

cuando corresponda

Solicitar documentos de renta. Casas comerciales y / o bancarios, y comprobantes de

domicilio.

Reevaluar en el motor experian. Lo anterior para corroborar los informes comerciales del

cliente.

De presentar informes comerciales negativos no será posible la activación, debiéndose

dejar el bloqueo N°77 “presenta informes comerciales Negativos”

Condiciones para Desbloquear:

Ajuste de cupo para la situación actual del cliente.

Verificación de domicilio particular en terreno o mediante la presentación de algún

comprobante de domicilio valido de acuerdo a la política de crédito.

Caso 2: otros problemas de actualización.

Clientes con cuentas rechazadas, bloqueadas, cerradas y que en rigor nunca hayan

activado su cuentas, debe ser tratados como clientes nuevos, en consecuencia deberán

cumplir con todos los requisitos establecido en la política de crédito para poder optar a la

tarjeta hites.

Una vez desbloqueada la cuenta, con el ajuste de campo respectivo y todas las

verificaciones realizadas, el cliente deberá firmar e contrato de crédito que esté vigente a

la fecha de la activación, además de una nueva tarjeta y clave secreta.

Clientes con cuenta cerrada por desistimiento, deben ser evaluados como nueva solicitud

de crédito, debiendo pasar nuevamente por los filtros correspondientes para validar si

califica para la tarjeta, así como definir el cupo a otorgar.

Se podrá mantener mismas condiciones crediticias, cuando el cliente desiste del cierre

solicitado en el mismo mes que lo solicito, sin embargo debe firmar nuevamente la

documentación de aceptación de TC hites.

7 Ante cualquier fraude el jefe de crédito debe bloquear cuenta, e informar a riesgo.

Solicitudes Rechazadas(menor a 90 días)

El jefe de Relaciones comerciales deberá pedir autorización escrita, via correo electrónico

a la central de riesgo y / o Mesa asistencia de crédito, sobre el posible Re-ingreso o

reemplazo de la solicitud de tarjeta al sistema, enviando toda la documentación que el

cliente esté acreditando.

Lo anterior, aplica a todas las tiendas.

Contingencias Registro Civil/TOC

En caso de presentarse caída de registro civil y/o validación biométrica TOC, y por lo

tanto no poder verificación el estado de una Cedula y / o Identidad de un Cliente, el Jefe

de RRCC o quien se encuentre a cargo, están autorizados como testigos y dar fe de la

validación de la Cédula y/o Identidad del Cliente.

Considerando lo anterior, en los casos de

Originación(activación de cuentas).

Mantención de cuentas(aumentos de cupo, reimpresión de TC, entre otros)

Deberá existir excepción en sistema AS – 400, además de firma y timbre tanto del

relacionador comercial como la del jefe de RRCC en formulario múltiple de crédito.

Extensión de Documentos.

Todos los formularios (Solicitud de Tarjetas, Formulario Múltiple de Crédito, Contrato de

Crédito, Ficha de confirmación de datos, declaración de Conocimiento y Aceptación de

los ajustes solicitados por el Sernac al contrato de la tarjeta hites y nuevo cupo de

crédito), deben encontrarse

Legibles

Los campos deben estar rellenados en forma correcta y sin ninguna clase de

enmendadura.

Huella y firma conforme del cliente

Firma y timbre ejecutivo RRCC que valido la información incluida

Firma y timbre de jefe de RRCC en caso de contingencias.

Related Documents