Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Palestra Planejamento Tributário - Análise Comparativa das diversas opções Tributárias Federais Elaborado por: Arnóbio Neto Araujo Durães O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Dezembro 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

Planejamento Tributário - Análise Comparativa das diversas

opções Tributárias Federais

Elaborado por:

Arnóbio Neto Araujo Durães

O conteúdo desta apostila é de inteira

responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Dezembro 2015

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

1. Conceituação de Planejamento Tributário

2. Responsabilidade Tributária dos sócios e sucessores

4. Principais mudanças promovidas pela Lei nº 12.973/2014

5. Regimes tributários das Pessoas Jurídicas

Sumário

3. Evolução Histórico Legislativo

5.4. Lucro Arbitrado

6. Conceituação e prática sobre JCP – Juros Sobre Capital Próprio

7. Pontos de Oportunidades para Planejamento Tributário

8. Considerações Finais

5.3. Lucro Real

5.2. Lucro Presumido

5.1. Simples Nacional (Super Simples)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

1. CONCEITUAÇÃO PLANEJAMENTO TRIBUTÁRIO

As Pessoas Jurídicas

As Empresas Individuais

As disposições tributárias do IR aplicam‐se a todas as

firmas e sociedades, registradas ou não nos órgãos

competentes.

Fonte: art. 146 RIR/99

1. CONCEITUAÇÃO DE PLANEJAMENTO TRIBUTÁRIO

SÃO

CONTRIBUINTES

O CTN em seu artigo 3º define: “Tributo é toda prestação pecuniária compulsória, em

moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito,

instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

O fato gerador do imposto sobre a renda é a aquisição da disponibilidade econômica ou

jurídica da renda ou proventos de qualquer natureza.

(CTN – art. 43 da Lei 5.172/66)

Em relação às Pessoas Jurídicas, a ocorrência do fato gerador se dá pela:

1. Obtenção de resultado positivo (lucros) em suas operações industriais, mercantis

ou de prestação de serviços;

2. Dos acréscimos patrimoniais decorrentes de ganho de capital (Receita não

Operacionais).

1. CONCEITUAÇÃO DE PLANEJAMENTO TRIBUTÁRIO

O que fundamenta sua necessidade?

1. No Brasil existem cerca de 92 tipos de tributos, entre impostos,taxas, contribuições

de melhoria e as contribuições sociais.

2. Alta carga tributária irá depender do porte da empresa.

3. Alta carga tributária a ser entregue é cerca de 35 % do Faturamento.

4. Somente o ônus do Imposto de Renda e da Contribuição Social sobre o Lucro das

empresas pode corresponder a 51,51% do Lucro Líquido apurado.

PLANEJAMENTO TRIBUTÁRIO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Sistema legal que visa diminuir o

pagamento de tributos.

1. CONCEITUAÇÃO DE PLANEJAMENTO TRIBUTÁRIO

UMA CONTABILIDADE BEM FEITA SERÁ A BASE PARA PLANEJAMENTO TRIBUTÁRIO

A base para um adequado planejamento tributário será é a existência de dados regulares e

confiáveis, ou seja, escrituração das receitas, custos, despesas, bem como das controle das

contas patrimoniais.

Livro Diário, Razão, Lalur, inventários e Controle de Estoques, apuração do IPI, ICMS,

dentre outros..

Todas as formas licitas utilizadas pelas

empresas com o propósito de minimizar os

custos são respeitadas pela Fazenda Pública.

Contadores, Advogados Tributaristas e Administradores.

Nas empresas a quem cabe o papel de elaborar oPlanejamento Tributário ?

1. CONCEITUAÇÃO DE PLANEJAMENTO TRIBUTÁRIO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

É extremamente importante que a decisão tributária seja efetivada, anualmente,

pelos administradores empresariais, relativamente às opções: Lucro Real, Lucro

Presumido ou Simples Nacional.

1. A legislação não permite mudança de sistemática no mesmo

exercício, a opção por uma das modalidades será definitiva.

2. Se a decisão for equivocada, ela terá efeito no ano todo.

3. A opção é definida no primeiro pagamento do imposto (que normalmente é

recolhido em fevereiro de cada ano).

4. No caso das optantes pelo Simples Nacional, por opção até o último dia útil de

janeiro.

1. CONCEITUAÇÃO DE PLANEJAMENTO TRIBUTÁRIO

Elisão Fiscal

FORMA LÍCITA.

Utilização de procedimentos,

preferidos, autorizados ou não

proibidos por lei, mesmo

prejudicando o tesouro.

Evasão Fiscal

FORMA ILÍCITA.

Utilização de procedimentos que

violam diretamente a lei fiscal.

PLANEJAMENTO TRIBUTÁRIO

1. CONCEITUAÇÃO DE PLANEJAMENTO TRIBUTÁRIO

Elusão Fiscal

A Elusão Fiscal são atos

qualificados como fraudulentos,

pois não são realizados com o

propósito verdadeiro daquele

negócio,ou seja, são desprovidos

de causa negocial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

2. RESPONSABILILDADE DOS SÓCIOS E SUCESSORES

2. RESPONSABILILDADE DOS SÓCIOS E SUCESORES

As Fazendas Públicas ao iniciarem o procedimento que resultará na execução fiscal de

tributos, no momento da inscrição do débito na dívida ativa ou ainda quando da

elaboração da petição inicial do processo executivo, EM REGRA DETERMINAM A

INCLUSÃO DOS SÓCIOS OU ADMINISTRADORES DA EMPRESA EXECUTADA.

O Código Tributário Nacional – CTN, determina o sujeito passivo da obrigaçãotributária, ou seja, o pagamento:

Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento detributo ou penalidade pecuniária.

O sujeito passivo da obrigação principal diz‐se:

I. contribuinte, quando tenha relação pessoal e direta com a situação queconstitua o respectivo fato gerador;

II. responsável, quando, sem revestir a condição de contribuinte, sua obrigaçãodecorra de disposição expressa de lei.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

2. RESPONSABILILDADE DOS SÓCIOS E SUCESORES

Art. 135. São pessoalmente responsáveis pelos créditos correspondentes a obrigações

tributárias resultantes de atos praticados com excesso de poderes ou infração de lei,

contrato social ou estatutos:

I. as pessoas referidas no artigo 121 do CTN;

II. os mandatários, prepostos e empregados;

III. os diretores, gerentes ou representantes de pessoas jurídicas de direito privado.

Entretanto, por expressa determinação do artigo 135 do CTN, a responsabilidade

destas pessoas somente ocorrerá quando demonstrados de forma inequívoca os

elementos ligando tais pessoas aos fatos, ou seja, o fato de os sócios HAVEREM AGIDO

COM EXCESSO DE PODERES OU INFRAÇÃO À LEI, CONTRATO SOCIAL OU ESTATUTOS:

2. RESPONSABILILDADE DOS SÓCIOS E SUCESORES

Portanto, Isto significa que, se o empresário ou administrador agir dentro da

lei e do contrato social ou estatuto e, por circunstâncias do mercado, a

empresa da qual é sócio ou administrador não cumprir com suas obrigações

tributárias ‐ seus bens particulares NÃO RESPONDEM PELA DÍVIDA

TRIBUTÁRIA.

Trata‐se do caso de simples inadimplência de tributos, e não de sonegação

ou infração à lei.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

Com o advento da IN RFB 1.420/13 da Lei 12.973/14, as empresas optantes pelo

regime tributário do Lucro Presumido passam a ter a obrigatoriedade de apresentar a

ECD – Escrituração Contábil Digital, conhecida como SPED Contábil e a ECF –

Escrituração Contábil Fiscal QUE SUBSTITUIRÁ A DIPJ – Declaração de Imposto de

Renda de Pessoas Jurídicas.

Para que seja possível a elaboração e transmissão das obrigações acessórias, as PJ

precisam manter uma ADEQUADA ESCRITURAÇÃO CONTÁBIL, condizente com as

Normas Brasileiras de Contabilidade, entretanto, muitas empresas NÃO POSSUEM

UMA ESCRITURAÇÃO ADEQUADA e precisarão realizar um Balanço de abertura para

migrar para o novo modelo.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

LEI Nº 11.638/2007

Alteração da Lei 6.404/76:

Os lançamentos de ajuste efetuados exclusivamente para harmonização de normas

contábeis, e as demonstrações e apurações com eles elaboradas NÃO PODERÃO SER

BASE DE INCIDÊNCIA DE IMPOSTOS E CONTRIBUIÇÕES NEM QUAISQUER OUTROS

EFEITOS TRIBUTÁRIOS.

Conceito de “ajuste fiscal”

por intermédio da ECF (E-Lalur)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

LEI Nº 11.941/2009

LEI 11.941/09 – art. 15º

Fica instituído o Regime Tributário de Transição – RTT de apuração do Lucro Real, que

trata dos ajustes tributários decorrentes dos novos métodos e critérios contábeis

introduzidos pela Lei 11.638/07 e pelos artigos 37 e 38 desta lei.

§ 1º O RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos

novos métodos e critérios contábeis, buscando a neutralidade tributária. (FCONT)

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

LEI Nº 11.941/2009

Art. 16º ‐ As alterações que modifiquem o critério de reconhecimento de receitas,

custos e despesas computadas na apuração do Lucro Líquido do exercício, NÃO TERÃO

EFEITOS PARA FINS DE APURAÇÃO DO LUCRO REAL DA PESSOA JURÍDICA SUJEITA AO

RTT, DEVENDO SER considerados para fins tributários, os métodos e critérios vigentes

em 31 de dezembro de 2007.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

ECD ‐ ESCRITURAÇÃO CONTÁBIL DIGITAL

IN SRF 1.420 ‐ 19/12/2013

A ECD é parte integrante do SPED e tem por objetivo SUBSTITUIR A

ESCRITURAÇÃO EM PAPEL pela transmitida via arquivo, ou seja, em versão digital,

os seguinte livros:

I. Diário e seus auxiliares

II. Razão e seus auxiliares

III. Balancetes, Balanços e Fichas de Lançamentos

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

ECD – OBRIGATORIEDADE:

FATOS CONTÁBEIS A PARTIR DE 01 DE JANEIRO DE 2014

1. PJ sujeita ao Lucro Real.

2. PJ sujeita ao Lucro Presumido que distribuírem, a título de Lucros, sem incidência

do IRRF, parcelas dos lucros ou dividendos superior ao valor da base de cálculo do

Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita.

3. PJ imunes e isentas obrigadas a EFD Contribuições nos termos da IN 1.252/12

4. SCP como livros auxiliares do sócio ostensivo

Fonte: IN 1.486/2014 e IN 1.510/2014

Pessoas Jurídica do segmento de Construção Civil dispensadas de apresentar a EFD

ICMS‐IPI e obrigadas a escriturar o Livro de Registro de Inventário, devem

apresentá‐lo na ECD, como um livro auxiliar.

Para os demais a ECD é facultativa.

IN 1.486/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

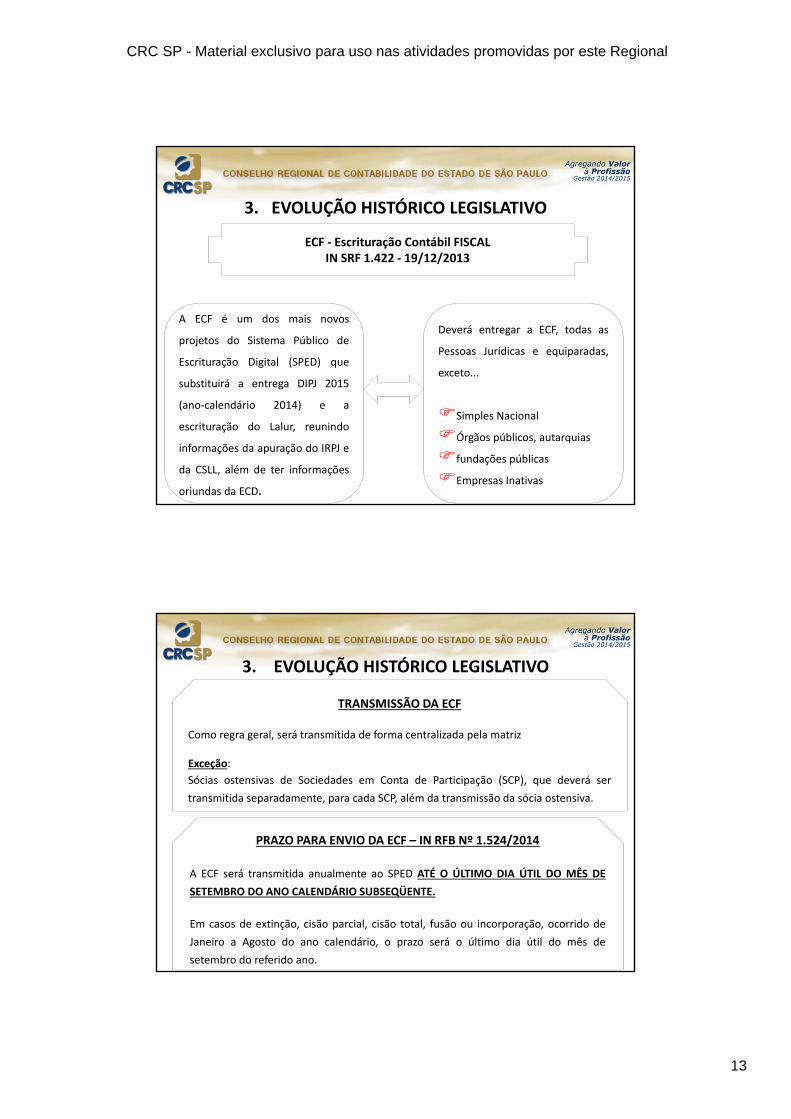

ECF ‐ Escrituração Contábil FISCALIN SRF 1.422 ‐ 19/12/2013

A ECF é um dos mais novos

projetos do Sistema Público de

Escrituração Digital (SPED) que

substituirá a entrega DIPJ 2015

(ano‐calendário 2014) e a

escrituração do Lalur, reunindo

informações da apuração do IRPJ e

da CSLL, além de ter informações

oriundas da ECD.

Deverá entregar a ECF, todas as

Pessoas Jurídicas e equiparadas,

exceto...

Simples Nacional

Órgãos públicos, autarquias

fundações públicas

Empresas Inativas

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

TRANSMISSÃO DA ECF

Como regra geral, será transmitida de forma centralizada pela matriz

Exceção:

Sócias ostensivas de Sociedades em Conta de Participação (SCP), que deverá ser

transmitida separadamente, para cada SCP, além da transmissão da sócia ostensiva.

PRAZO PARA ENVIO DA ECF – IN RFB Nº 1.524/2014

A ECF será transmitida anualmente ao SPED ATÉ O ÚLTIMO DIA ÚTIL DO MÊS DE

SETEMBRO DO ANO CALENDÁRIO SUBSEQÜENTE.

Em casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorrido de

Janeiro a Agosto do ano calendário, o prazo será o último dia útil do mês de

setembro do referido ano.

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

3. EVOLUÇÃO HISTÓRICO LEGISLATIVO

Multas por

atraso no

envio da

ECF

Lucro Real

Lucro Presumido

0,25% por mês‐calendário ou fração, doLAIR, limitada a 10%.

Limite até R$100.000,00 ‐ PJ com RB anoanterior até R$ 3.600.000,00

Limite até R$5.000.000 ‐ PJ com RB anoanterior maior R$ 3.600.000,00

Se Prejuízo, usar o lucro do períodoanterior, atualizado pela selic.

R$ 500,00 por mês calendário.

Nota: Entrega com incorreções/omissões: 3%, não inferior a R$ 100,00 (cem reais), dovalor omitido, inexato ou Incorreto. Não será devida se corrigir as inexatidões,incorreções, ou omissões, antes de iniciado qualquer procedimento de ofício.

4. PRINCIPAIS MUDANÇAS PROMOVIDAS

PELA LEI Nº 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

4. DOS OBJETIVOS DA LEI Nº 12.973(Conversão da MP nº 627 12/11/2013)

1. Imposto sobre a Renda das Pessoas Jurídicas ‐ IRPJ,

2. Contribuição Social sobre o Lucro Líquido ‐ CSLL,

3. Contribuição para o PIS/Pasep

A Lei 12.973/2014, altera a Legislação Tributária Federal relativa ao:

4. PRINCIPAIS MUDANÇAS PROMOVIDAS PELA LEI 12.973

4. Contribuição para o Financiamento da Seguridade Social ‐ Cofins;

5. Revoga o Regime Tributário de Transição ‐ RTT, instituído pela Lei

no 11.941, de 27 de maio de 2009, obrigatoriamente a partir de 2015 e

opcionalmente a partir de 2014;

6. Dispõe sobre a tributação da Pessoa Jurídica domiciliada no

Brasil, com relação ao acréscimo patrimonial decorrente de

participação em lucros auferidos no exterior por controladas e

coligadas, e da outras providências.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

O objetivo da Lei nº 12.973/2014 é adequar a legislação tributária à legislação

societária e, estabelecer os ajustes que devem ser efetuados em livro fiscal para

apuração da base de cálculo do IRPJ e da CSLL e, consequentemente, extinguindo o

RTT – Regime Tributário Transitório.

LEI nº 12.973 de

13.05.2014

4. PRINCIPAIS MUDANÇAS PROMOVIDAS PELA LEI 12.973

Altera a forma de tributação dos Lucros obtidos por empresas brasileiras no

exterior, objetivando resolver impasses judiciais provocados pela tributação

dos lucros das empresas controladas ou coligadas no exterior. (Tributação em

Bases Universais ‐TBU)

Essas alterações produzirão efeitos a partir de 2015, mas, por

opção, a Pessoa Jurídica poderá aplicá‐las em 2014.

4. PRINCIPAIS MUDANÇAS PROMOVIDAS PELA LEI 12.973

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Os prejuízos decorrentes da alienação de bens e direitos do ativo imobilizado,

investimento e intangível, ainda que reclassificados para o Ativo Circulante com

intenção de venda, poderão ser compensados, nos períodos de apuração

subsequentes ao de sua apuração, somente com lucros de mesma natureza,

observado o limite previsto de 30% do referido Lucro Líquido Ajustado.

(art. 15 da Lei no 9.065/95)

Nota : Esses prejuízos não se aplica em relação às perdas decorrentes de baixa de

bens ou direitos em virtude de terem se tornado imprestáveis ou obsoletos ou terem

caído em desuso, ainda que posteriormente venham a ser alienados como sucata.

4. PRINCIPAIS MUDANÇAS PROMOVIDAS PELA LEI 12.973

JUROS SOBRE CAPITAL PRÓPRIO – ARTIGOS 7 Á 9 DA LEI 12.973

Somente serão utilizadas para fins de cálculo dos Juros sobre Capital Próprio as

seguintes contas do Patrimônio Líquido:

I ‐ Capital social

II ‐ Reservas de capital

III ‐ Reservas de lucros

IV ‐ Ações em tesouraria, e

V ‐ Prejuízos acumulados.

Os lucros ou prejuízos do exercício em curso NÃO PODEM SER CONSIDERADOS para

cálculo do JCP. No balanço de abertura não é possível calcular e destacar JCP porque

usa‐se os saldos do PL do exercício anterior, e neste momento a empresa não tem

Patrimônio Líquido anterior.

4. PRINCIPAIS MUDANÇAS PROMOVIDAS PELA LEI 12.973

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

5. REGIMES TRIBUTÁRIOS DAS PESSOAS JURÍDICAS

SIMPLES

NACIONAL

ME

EPP

LUCRO

PRESUMIDO

Maioria das

Empresas

LUCRO

REAL

Anual

Trimestral

PLANEJAMENTO TRIBUTÁRIO ATRAVÉS:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

OPÇÃO PELA TRIBUTAÇÃO

Lei Geral das Microempresas

A Lei Geral das Micro e Pequenas Empresas, ( LEI COMPLEMENTAR Nº 123 )

sancionada no dia 14 de dezembro de 2006 pelo Presidente Luiz Inácio Lula

da Silva, significa na prática menos burocracia, menos impostos e mais

crescimento para as Micro e Pequenas Empresas do País.

A Lei está em vigor desde o dia 15 / 12 / 2006, data de

sua publicação no Diário Oficial da União, com exceção

do CAPÍTULO TRIBUTÁRIO, que teve vigência A PARTIR

DE 1º DE JULHO DE 2007.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

I – no caso das ME , o empresário, a

Pessoa Jurídica, ou a ela equiparada, que

aufira, em cada ano‐calendário, receita

bruta igual ou inferior a R$ 360.000,00

(trezentos e sessenta mil reais);

DEFINIÇÃO DE ME E EPP

II – no caso das EPP, o empresário, a

Pessoa Jurídica, ou a ela equiparada, que

aufira, em cada ano‐calendário, receita

bruta superior a R$ 360.000,00

(trezentos e sessenta mil reais) e igual

ou inferior a R$ 3.600.000,00 (três

milhões e seiscentos mil reais).

Consideram‐se ME ou EPP a Sociedade Empresária, a Sociedade Simples, a Empresa

Individual de responsabilidade limitada e o Empresário a que se refere o art. 966 da Lei

no 10.406, de 10/01/2002, devidamente registrados no Registro de Empresas Mercantis

ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que aufiram no ano

calendário anterior:

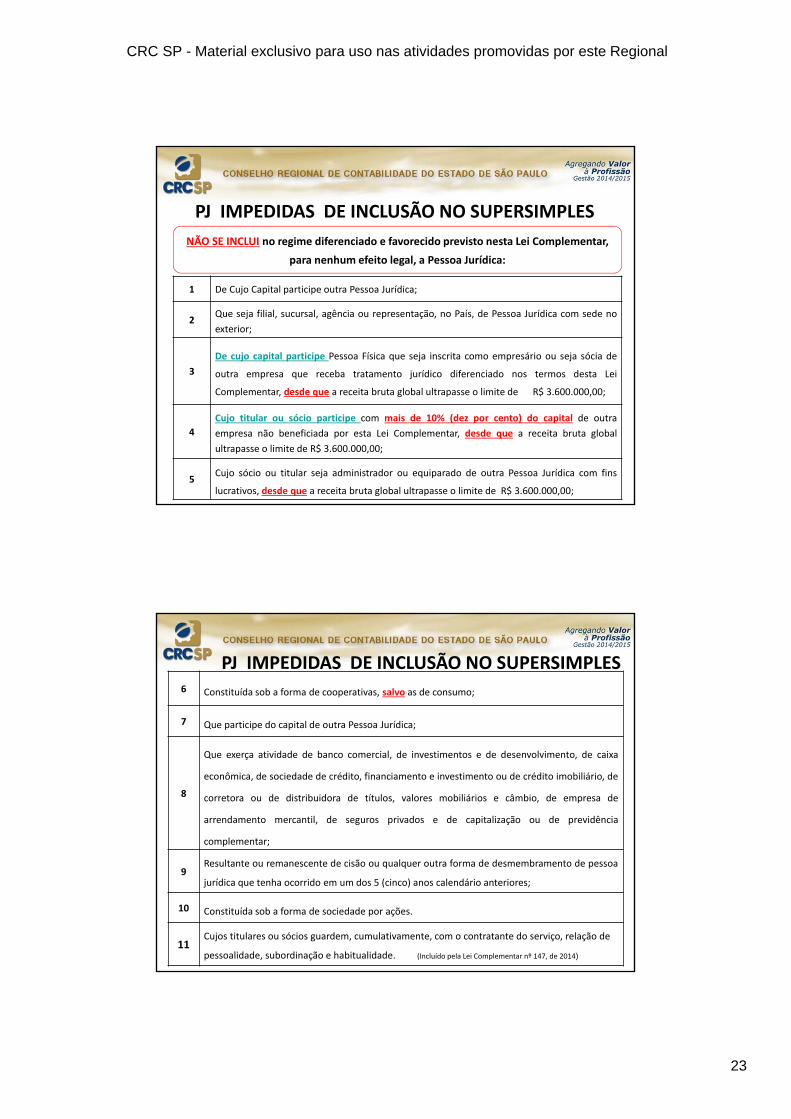

PJ IMPEDIDAS DE INCLUSÃO NO SUPERSIMPLES

1

Que explore atividade de prestação cumulativa e contínua de serviços de assessoriacreditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber,gerenciamento de ativos (asset management), compras de direitos creditórios resultantes devendas mercantis a prazo ou de prestação de serviços (factoring);

2 Que tenha sócio domiciliado no exterior;

3De cujo capital participe entidade da administração pública, direta ou indireta, federal,

estadual ou municipal;

4Que possua débito com o INSS ‐ Instituto Nacional do Seguro Social, ou com as Fazendas

Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;

5

Que preste serviço de transporte intermunicipal e interestadual de passageiros, excetoquando na modalidade fluvial ou quando possuir características de transporte urbano oumetropolitano ou realizar‐se sob fretamento contínuo em área metropolitana para otransporte de estudantes ou trabalhadores;

NÃO SE INCLUI no regime diferenciado e favorecido previsto nesta Lei Complementar,

para nenhum efeito legal, a Pessoa Jurídica:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

6 Que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

7 Que exerça atividade de importação ou fabricação de automóveis e motocicletas;

8 Que exerça atividade de importação de combustíveis;

9

Que exerça atividade de produção ou venda no atacado de cigarros, cigarrilhas, charutos,

filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes, bebidas

alcoólicas e cerveja sem álcool;

10 Que realize cessão ou locação de mão‐de‐obra;

11 Que se dedique ao loteamento e à incorporação de imóveis.

12Que realize atividade de locação de imóveis próprios, exceto quando se referir a prestaçãode serviços tributados pelo ISS.

PJ IMPEDIDAS DE INCLUSÃO NO SUPERSIMPLES

PJ IMPEDIDAS DE INCLUSÃO NO SUPERSIMPLES

13Com ausência de inscrição ou com irregularidade em cadastro fiscal federal, municipal ou

estadual, quando exigível.

14

Cujos titulares ou sócios guardem, cumulativamente, com o contratante do serviço, relação

de pessoalidade, subordinação e habitualidade. (Lei Complementar nº 123, de 2006, art. 3º,

§ 4º, inciso XI) (Incluído pela Resolução CGSN/SE nº 115, de 4 de setembro de 2014)

15

As vedações relativas a exercício de atividades previstas neste art.17º LC/123/06 não se

aplicam às pessoas jurídicas que se dediquem exclusivamente às atividades referidas nos §§

5º‐B a 5º‐E do art. 18 desta Lei Complementar, ou as exerçam em conjunto com outras

atividades que não tenham sido objeto de vedação deste artigo 17º. ( Tabelas de incidências)

16

Também poderá optar pelo Simples Nacional a ME ou EPP que se dedique à prestação de

outros serviços que não tenham sido objeto de vedação expressa neste artigo 17º , desde

que não incorra em nenhuma das hipóteses de vedação previstas nesta Lei Complementar.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

TRIBUTOS E CONTRIBUIÇÕES ABRANGIDOSPELO SIMPLES NACIONAL

Fica instituído o Regime Especial Unificado de Arrecadação de

Tributos e Contribuições devidos pelas Microempresas e Empresas

de Pequeno Porte ‐ Simples Nacional.

O Simples Nacional implica o recolhimento mensal, mediante

DOCUMENTO ÚNICO de arrecadação, dos seguintes impostos e

contribuições:

TRIBUTOS E CONTRIBUIÇÕES SIMPLES NACIONAL

1 IRPJ ‐ Imposto sobre a Renda da Pessoa Jurídica;

2IPI ‐ Imposto s/ Produtos Industrializados, observado o disposto no inciso XII do § 1º art 13ºLC123/06 (Tem que recolher o IPI incidente sobre importação);

3 CSLL ‐ Contribuição Social sobre o Lucro Líquido;

4COFINS ‐ Contribuição para o Financiamento da Seguridade Social, observado o disposto no inciso XII

do § 1º do Artigo 13º; (Recolher sobre importação)

5 PIS/PASEP ‐ Observado o disposto no inciso XII do § 1o do Artigo 13º;

6

CPP ‐ Contribuição Patronal Previdenciária para Seguridade Social a cargo da pessoa jurídica, de que

trata o art. 22 da Lei no 8.212, de 24 de julho de 1991, exceto no caso das PJ que se dediquem às

atividades de prestação de serviços previstas nos incisos XIII a XXVIII do § 1o e no § 2o do art. 17º

desta Lei Complementar;

7ICMS ‐ Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação;

8 ISS ‐ Imposto sobre Serviços de Qualquer Natureza.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

PJ IMPEDIDAS DE INCLUSÃO NO SUPERSIMPLES

1 De Cujo Capital participe outra Pessoa Jurídica;

2Que seja filial, sucursal, agência ou representação, no País, de Pessoa Jurídica com sede no

exterior;

3

De cujo capital participe Pessoa Física que seja inscrita como empresário ou seja sócia de

outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei

Complementar, desde que a receita bruta global ultrapasse o limite de R$ 3.600.000,00;

4

Cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra

empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global

ultrapasse o limite de R$ 3.600.000,00;

5Cujo sócio ou titular seja administrador ou equiparado de outra Pessoa Jurídica com fins

lucrativos, desde que a receita bruta global ultrapasse o limite de R$ 3.600.000,00;

NÃO SE INCLUI no regime diferenciado e favorecido previsto nesta Lei Complementar,

para nenhum efeito legal, a Pessoa Jurídica:

6 Constituída sob a forma de cooperativas, salvo as de consumo;

7 Que participe do capital de outra Pessoa Jurídica;

8

Que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa

econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de

corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de

arrendamento mercantil, de seguros privados e de capitalização ou de previdência

complementar;

9Resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa

jurídica que tenha ocorrido em um dos 5 (cinco) anos calendário anteriores;

10 Constituída sob a forma de sociedade por ações.

11Cujos titulares ou sócios guardem, cumulativamente, com o contratante do serviço, relação de

pessoalidade, subordinação e habitualidade. (Incluído pela Lei Complementar nº 147, de 2014)

PJ IMPEDIDAS DE INCLUSÃO NO SUPERSIMPLES

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

ALÍQUOTAS E BASE DE CÁLCULO DO SIMPLES NACIONAL

Sobre a receita bruta auferida no mês incidirá a alíquota determinada nas

tabelas dos ANEXOS I a VI, podendo tal incidência se dar, à opção do

contribuinte, na forma regulamentada pelo Comitê Gestor, sobre a receita

recebida no mês, sendo essa opção irretratável para todo o ano‐calendário.

Regime de Caixa

ALÍQUOTAS E BASE DE CÁLCULO

O contribuinte deverá considerar, destacadamente,

para fim de pagamento, as receitas decorrentes da:

1. REVENDA DE MERCADORIAS, que serão tributadas na forma do ANEXO I desta Lei

Complementar;

2. VENDA DE MERCADORIAS INDUSTRIALIZADAS PELO CONTRIBUINTE, que serão

tributadas na forma do ANEXO II ;

3. PRESTAÇÃO DE SERVIÇOS de que trata o § 5o‐B do artigo 18 da LC 123/06 e dos

serviços vinculados à locação de bens imóveis e corretagem de imóveis desde que

observado o disposto no inciso XV do art. 17, que serão tributados na forma do

ANEXO III ;

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

ALÍQUOTAS E BASE DE CÁLCULO

4. PRESTAÇÃO DE SERVIÇOS de que tratam os §§ 5º‐C a 5º‐F e 5º‐I do artigo 18. que

serão tributadas na forma do ANEXO IV; hipótese em que não estará incluída a CPP –

Contribuição Patronal Previdenciária, devendo ela ser recolhida segundo a legislação

prevista para os demais contribuintes ou responsáveis;

5. LOCAÇÃO DE BENS MÓVEIS, que serão tributadas na forma do ANEXO III desta Lei

Complementar, deduzida a parcela correspondente ao ISS;

6. ATIVIDADE COM INCIDÊNCIA SIMULTÂNEA DE IPI E DE ISS, que serão tributadas na

forma do ANEXO II desta Lei Complementar, deduzida a parcela correspondente ao

ICMS e acrescida a parcela correspondente ao ISS prevista no Anexo III desta Lei

Complementar;

ALÍQUOTAS E BASE DE CÁLCULO

7. COMERCIALIZAÇÃO DE MEDICAMENTOS e produtos magistrais produzidos por

manipulação de fórmulas:

7.1. Sob encomenda para entrega posterior ao adquirente, em caráter pessoal,

mediante prescrições de profissionais habilitados ou indicação pelo farmacêutico,

produzidos no próprio estabelecimento após o atendimento inicial, que serão

tributadas na forma do ANEXO III desta Lei Complementar;

7.2. Nos demais casos, quando serão tributadas na forma do ANEXO I desta Lei

Complementar.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

ALÍQUOTAS E BASE DE CÁLCULO

1. Creche, pré‐escola e estabelecimento de ensino fundamental, escolas técnicas,

profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de

pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto as

previstas nos incisos II e III do § 5º‐D do artigo 18;

2. Agência terceirizada de correios;

3. Agência de viagem e turismo;

Serão tributadas na forma do ANEXO III desta Lei Complementar as seguintes

ATIVIDADES DE PRESTAÇÃO DE SERVIÇOS:

ALÍQUOTAS E BASE DE CÁLCULO

4. Centro de formação de condutores de veículos automotores de transporte terrestre de

passageiros e de carga;

5. Agência lotérica;

6. Serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem,

solda, tratamento e revestimento em metais;

7. Transporte municipal de passageiros;

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

ALÍQUOTAS E BASE DE CÁLCULO

8. Escritórios de serviços contábeis, observado o disposto nos §§ 22‐B e 22‐C deste artigo

18; (prestar serviços gratuito MEI)

9. Produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou

apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais,

cinematográficas e audiovisuais;

10. Fisioterapia;

11. Corretagem de seguros.

ALÍQUOTAS E BASE DE CÁLCULO

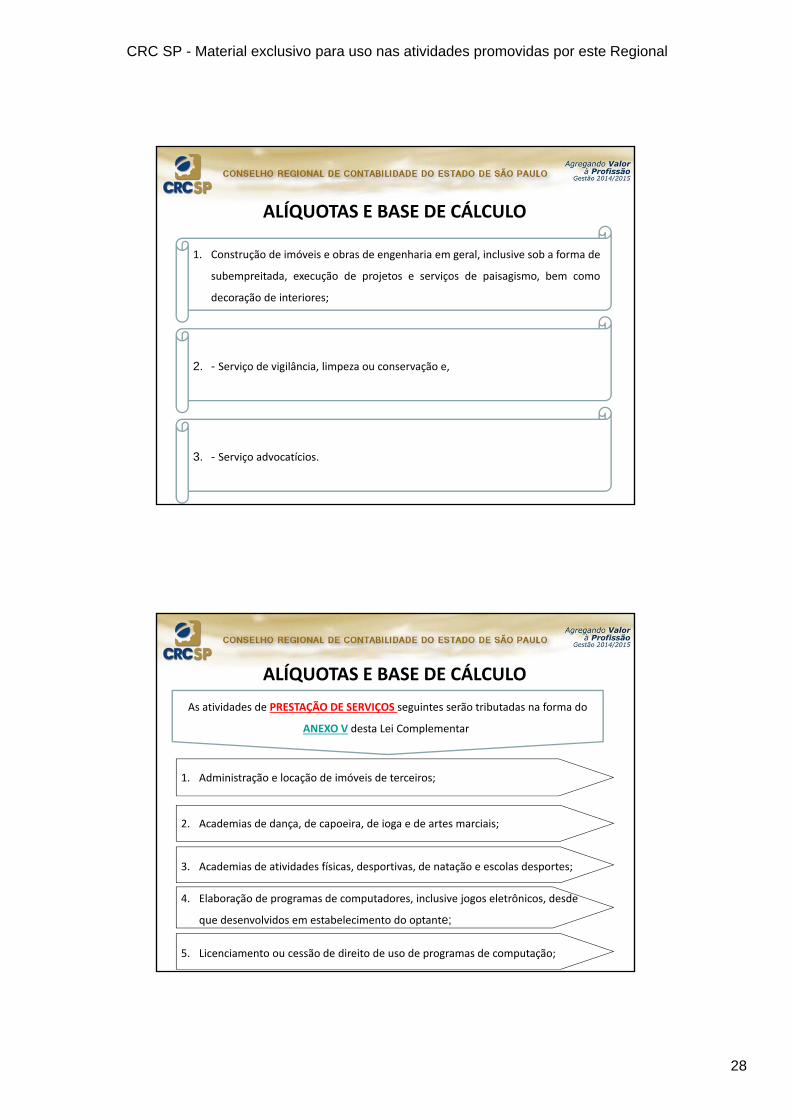

As ATIVIDADES DE PRESTAÇÃO DE SERVIÇOS seguintes serão tributadas

na forma do ANEXO IV, hipótese em que não estará incluída no Simples

Nacional a CPP – Contribuição Patronal Previdenciária (inciso VI do art.

13º) desta Lei Complementar, devendo ela ser recolhida segundo a

legislação prevista para os demais contribuintes ou responsáveis:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

ALÍQUOTAS E BASE DE CÁLCULO

1. Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de

subempreitada, execução de projetos e serviços de paisagismo, bem como

decoração de interiores;

2. - Serviço de vigilância, limpeza ou conservação e,

3. - Serviço advocatícios.

ALÍQUOTAS E BASE DE CÁLCULO

1. Administração e locação de imóveis de terceiros;

2. Academias de dança, de capoeira, de ioga e de artes marciais;

3. Academias de atividades físicas, desportivas, de natação e escolas desportes;

As atividades de PRESTAÇÃO DE SERVIÇOS seguintes serão tributadas na forma do

ANEXO V desta Lei Complementar:

4. Elaboração de programas de computadores, inclusive jogos eletrônicos, desde

que desenvolvidos em estabelecimento do optante;

5. Licenciamento ou cessão de direito de uso de programas de computação;

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

ALÍQUOTAS E BASE DE CÁLCULO

6. Planejamento, confecção, manutenção e atualização de páginas eletrônicas,

desde que realizados em estabelecimento do optante;

7. Empresas montadoras de estandes para feiras;

8. Laboratórios de análises clínicas ou de patologia clínica;

9. Serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e

métodos óticos, bem como ressonância magnética;

10. Serviços de prótese em geral.

ALÍQUOTAS E BASE DE CÁLCULO

As ATIVIDADES DE PRESTAÇÃO DE SERVIÇOS DE COMUNICAÇÃO E DE

TRANSPORTES INTERESTADUAL E INTERMUNICIPAL DE CARGAS, E DE

TRANSPORTES autorizados no inciso VI do art.17 LC/123, inclusive na

modalidade fluvial, serão tributadas na forma do ANEXO III, deduzida a

parcela correspondente ao ISS e acrescida a parcela correspondente ao

ICMS prevista no Anexo I.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

ALÍQUOTAS E BASE DE CÁLCULO

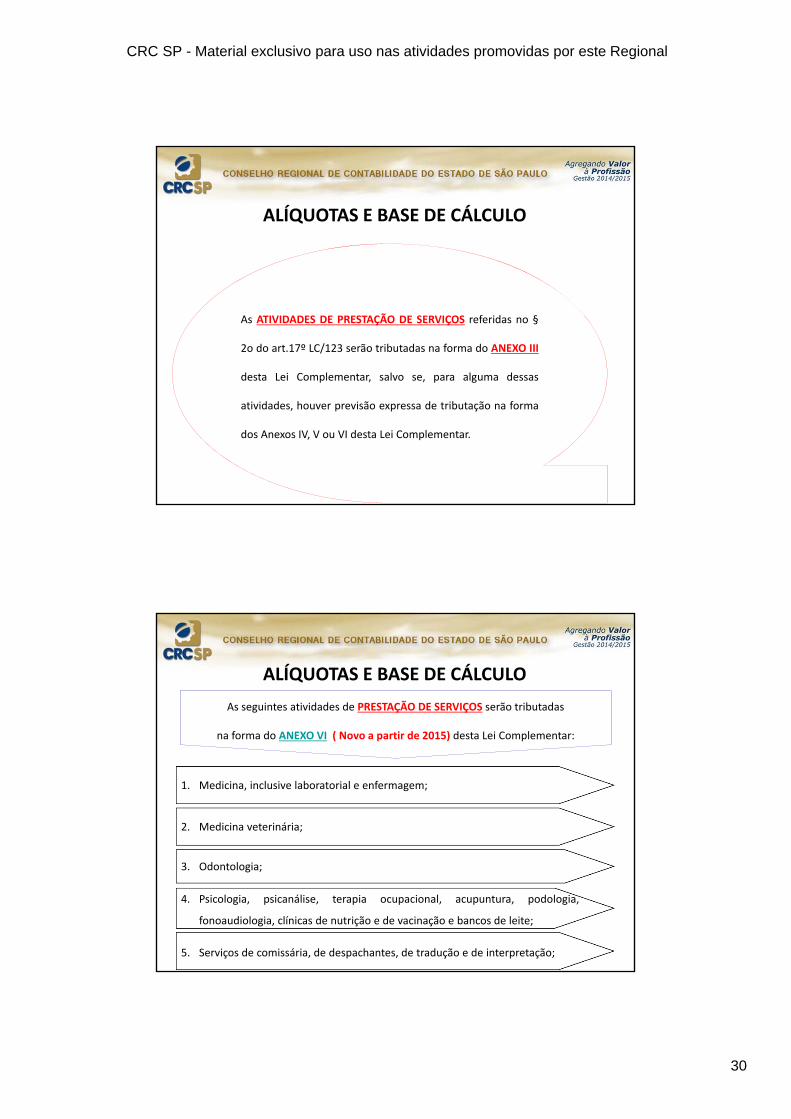

As ATIVIDADES DE PRESTAÇÃO DE SERVIÇOS referidas no §

2o do art.17º LC/123 serão tributadas na forma do ANEXO III

desta Lei Complementar, salvo se, para alguma dessas

atividades, houver previsão expressa de tributação na forma

dos Anexos IV, V ou VI desta Lei Complementar.

ALÍQUOTAS E BASE DE CÁLCULO

As seguintes atividades de PRESTAÇÃO DE SERVIÇOS serão tributadas

na forma do ANEXO VI ( Novo a partir de 2015) desta Lei Complementar:

1. Medicina, inclusive laboratorial e enfermagem;

2. Medicina veterinária;

3. Odontologia;

4. Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia,

fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite;

5. Serviços de comissária, de despachantes, de tradução e de interpretação;

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

ALÍQUOTAS E BASE DE CÁLCULO

6. Arquitetura, engenharia, medição, cartografia, topografia, geologia,

geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa,

design,desenho e agronomia;

7. Representação comercial e demais atividades de intermediação de negócios e

serviços de terceiros;

8. Perícia, leilão e avaliação;

9. Auditoria, economia, consultoria, gestão, organização, controle e administração;

10. Jornalismo e publicidade;

11. Agenciamento, exceto de mão de obra;

ALÍQUOTAS E BASE DE CÁLCULO

12. Outras atividades do setor de serviços que tenham por finalidade a PRESTAÇÃO

DE SERVIÇOS decorrentes do exercício de atividade intelectual, de natureza

técnica, científica, desportiva, artística ou cultural, que constitua profissão

regulamentada ou não, DESDE QUE NÃO SUJEITAS à tributação na forma dos

Anexos III, IV ou V desta Lei Complementar.

Ainda no

ANEXO VI

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

SISTEMA DE CÁLCULO

I ‐ têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e

suficiente para a exigência dos tributos e contribuições que não tenham sido recolhidos

resultantes das informações nele prestadas; e

A Receita Federal mantém sistema eletrônico para realização

do cálculo simplificado do valor mensal devido referente ao

Simples Nacional

As informações prestadas no sistema eletrônico de cálculo

II ‐ deverão ser fornecidas à RFB até o vencimento do prazo para pagamento dos

tributos devidos no Simples Nacional em cada mês, relativamente aos fatos geradores

ocorridos no mês anterior.

SISTEMA DE CÁLCULOS

Para efeito de aplicação dos ANEXOS V e VI desta Lei Complementar, considera‐

se folha de salários, incluídos encargos, o montante pago, nos 12 (doze) meses

anteriores ao do período de apuração, a título de remunerações a pessoas

físicas decorrentes do trabalho, incluídas retiradas de pró‐labore, acrescidos do

montante efetivamente recolhido a título de contribuição patronal

previdenciária e para o FGTS.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

OPÇÃO PELA TRIBUTAÇÃO

É uma modalidade optativa de apurar o Lucro e, conseqüentemente, o Imposto

de Renda das Pessoas Jurídicas e a Contribuição Social sobre o Lucro das

empresas que NÃO ESTIVEREM OBRIGADAS à apuração do Lucro Real.

Nota: O Lucro Presumido é a forma de tributação simplificada do Imposto de

Renda (IR) e Contribuição Social sobre o Lucro (CSL ou CSLL).

LUCRO PRESUMIDO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

No ano calendário anteriortiveram Receita Bruta totalque acrescida das demaisreceitas e dos ganhos decapital, não seja superior

a R$ 78.000.000,00

Que não estejam obrigadas àtributação pelo Lucro Real emfunção da atividade exercidaou pela constituição societária

LIMITES :

1.996 R$ 12.000.000,00

1.997 R$ 24.000.000,00

2.003 R$ 48.000.000,00

2.014 R$ 78.000.000,00

A PARTIR DE 1999As sociedades civis;Explorem Atividades rural;Sociedades por ações cap.abert.Compra venda loteamentoQue tenham sócios no exterior, etc..

OPÇÃO PELO

LUCRO

PRESUMIDO

ATIVIDADES %

1. Revenda para consumo de combustível derivado de petróleo, álcool etílicocarburante e gás natural.

1,6%

1. Venda de produtos de fabricação própria.

2. Venda de mercadorias adquiridas para revenda.

3. Industrialização de produtos em que a matéria‐prima, ou o produtointermediário ou o material de embalagens tenham sido fornecidos porquem encomendou a industrialização.

4. Atividade rural.

5. Serviços hospitalares.

6. Transporte de cargas.

7. Loteamento de terrenos, incorporação imobiliária de imóveis construídos ouadquiridos para revenda.

8. Outras atividades não caracterizadas como prestação de serviços.

8%

1. Prestação de serviços de transporte, exceto de cargas.

2. Prestação exclusiva de serviços (exceto serviços hospitalares, de transporte erelativos ao exercício de profissões legalmente regulamentadas), desde que areceita bruta anual da pessoa jurídica não exceda o limite de R$ 120.000,00.

16%

TABELA DE PERCENTUAIS PRESUNÇÃO DO LUCRO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

ATIVIDADES %

1. Prestação de serviços, pelas sociedades civis, relativos ao exercício de

profissão legalmente regulamentadas.

2. Intermediação de negócios, inclusive corretagem (seguros, imóveis, etc.) e

representação comercial .

3. Administração, locação ou cessão de bens imóveis ou direitos de qualquer

natureza.

4. Construção por administração ou por empreitada de mão‐de‐obra.

5. Prestação de outros serviços, inclusive :

a) Serviços de suprimento de água tratada e a conseqüente coleta e

tratamento de esgotos, cobradas diretamente dos usuários;

b) Exploração de rodovia mediante cobrança de preço dos usuários,

envolvendo execução de serviços de conservação, manutenção,

melhoramento para capacidade e segurança de trânsito, operação

monitoramente, assistência aos usuários e outros definidos em

contratos, atos de concessão ou de permissão ou em normas oficiais.

32%

TABELA DE PERCENTUAIS PRESUNÇÃO DO LUCRO

Os ganhos de capitais

auferidos na alienação

de bens e direitos

Os rendimentos de

aplicações financeiras

Os ganhos líquidos

obtidos no mercado

de renda variável

Os juros recebidos a título de

remuneração sobre o capital

Investido em outra empresa

Demais Receitas

e outros

resultados

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

Os juros ativos e os descontos

obtidos em pagamentos

de obrigações

Demais receitas,

rendimentos e

resultados positivos

No caso de diversificação de atividades de uma

mesma empresa, deverá ser adotado o percentual

de Lucratividade correspondente a cada uma dela.

Demais Receitas

e outros

resultados

SOBRE A RECEITA BRUTA PODE‐SE EXCLUIR

1 Vendas canceladas ou anuladas;

2 Devoluções de vendas;

3 Descontos concedidos incondicionalmente;

4 Receita de Equivalência Patrimonial (investimento interno);

5 Receita de dividendos (quando transita pela DRE);

6 IPI cobrado destacadamente do comprador;

7ICMS, IPI, COFINS, quando devidos pelo contribuinte substituto no regime de

substituição tributária;

8Saídas que não decorram de vendas, como por exemplo transferências demercadorias pra outros estabelecimentos da mesma empresa.

DEDUÇÕES NO LUCRO PRESUMIDO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

APROPRIAÇÃO PELO REGIME DE CAIXA

A receita proveniente de vendas de bens ou direitos ou de prestação de

serviços, cujo preço seja recebido a prazo ou em parcelas, poderá ser

computada na base de cálculo do Lucro Presumido somente NO MÊS DO

EFETIVO RECEBIMENTO.

Fonte: IN SRF nº 104/1998.

Nota: É importante lembrar que o Regime de Caixa” distorce o resultado

contábil das empresas, porém em algumas situações pode ser mais vantajoso do

ponto de vista tributário.

ALÍQUOTA

O imposto devido em cada trimestre é calculado mediante a aplicação da alíquota

de 15% (quinze por cento) sobre a base de cálculo.

ADICIONAL

A parcela do Lucro Presumido que exceder ao resultado da multiplicação de

R$ 20.000,00 (vinte mil reais) pelo número dos meses do respectivo período de apuração

sujeita‐se à incidência do adicional à alíquota de 10% (dez por cento).

DETERMINAÇÃO DO IMPOSTO DE RENDA DEVIDO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

Alíquota

A Contribuição Social sobre o Lucro Líquido devida em cada trimestre é calculado

mediante a aplicação da alíquota de 9% (nove por cento) sobre a base de cálculo.

Além do IRPJ, a empresa optante pelo Lucro Presumido deverá recolher a

Contribuição Social sobre o Lucro Presumido (CSLL), também pela forma presumida.

Escolhida a opção, deverá proceder á tributação, tanto do IRPJ quanto da CSLL,

pela forma escolhida.

CSLL – LUCRO PRESUMIDO

A partir de 01.09.2003, por força do art. 22 da Lei 10.684/2003, a base de cálculo

da CSLL, devida pelas Pessoas Jurídicas optantes pelo Lucro Presumido

corresponderá a:

Da Receita Bruta nas atividades comerciais,

industriais, serviços hospitalares e de

transporte.

12%

CSLL – LUCRO PRESUMIDO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

32%

Prestação de serviços em geral, exceto a de serviços

hospitalares e transporte

Intermediação de negócios

Administração, locação ou cessão de bens imóveis,

móveis e direitos de qualquer natureza

CSLL – LUCRO PRESUMIDO

Nota: Para a apuração da base de cálculo da CSLL, nas Prestadoras de Serviços (com

algumas exceções), o percentual de presunção será sempre de 32,00%, não tendo o

benefício de redução para o faturamento anual de até R$ 120.000,00, como ocorre com

o IRPJ, para as prestadoras de serviços citadas.

PREJUÍZO FISCAL

No regime do Lucro Presumido, NÃO HÁ COMPENSAÇÃO de base de cálculo negativa da

CSLL bem como de Prejuízo Fiscal, visto que a tributação se dá pelo faturamento.

Porém, nos casos em que a PJ tenha sido tributada em períodos anteriores com base no

Lucro Real, caso haja saldo de base de cálculo negativa e prejuízo fiscal, quando da

entrada no Lucro Presumido, poderá manter em seus registros fiscais, para

compensação quando retornar ao Lucro Real.

CSLL – LUCRO PRESUMIDO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

40

Exemplo 1

Calcular o Imposto de Renda devido por uma Pessoa Jurídica optante pela tributação com

base no Lucro Presumido que no primeiro trimestre do ano de 2015 apresentou os

seguintes dados em seus registros:

1. Auferiu receita com vendas de mercadorias no valor total de R$ 427.500,00;

2. Auferiu receita com a prestação de serviço no valor de R$ 28.500,00;

3. Percebeu rendimentos de aplicações financeiras de renda fixa de R$ 3.325,00, sobre os

quais foi retido Imposto de Renda na Fonte de R$ 665,00;

4. Vendeu bens do Ativo Permanente, tendo apurado nessa transação ganho de capital de

R$ 8.550,00 e

5. Não percebeu outras receitas ou resultados nem teve qualquer outro valor que devesse

ser computado na base de cálculo do imposto.

SOLUÇÃO EXEMPLO 1

I ‐ DETERMINAÇÃO DA BASE DE CÁLCULO DO IMPOSTO:

8% sobre R$ 427.500,00 R$ 34.200,00

32% sobre R$ 28.500,00 R$ 9.120,00

( = ) Lucro presumido da atividade R$ 43.320,00

( + ) Rendimentos de aplicações financeiras renda fixa R$ 3.325,00

( + ) Ganho de Capital R$ 8.550,00

( = ) Base de cálculo do imposto trimestral R$ 55.195,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

41

II – IMPOSTO DEVIDO NO TRIMESTRE:

Imposto Normal ( 15% de R$ 55.195,00) R$ 8.279,25

( ‐ ) IRRF sobre receitas computadas na base trimestral (R$ 665,00)

( = ) Imposto Líquido a Recolher R$ 7.614,25

Nota: O Darf para pagamento do IRPJ devido com base no Lucro Presumido deve ser

preenchido (campo 04) com o código 2089.

SOLUÇÃO EXEMPLO 1

CÁLCULO DO IRPJ VALOR

Receita Bruta do Trimestre R$ 350.000,00

(x)% da atividade ( serviços ) 32,00%

(=) Base presumida R$ 112.000,00

(+) Outras receitas R$ 30.000,00

(=) Base Presumida do IRPJ R$ 142.000,00

(x)% de Imposto de Renda 15,00%

(=) Imposto de renda R$ 21.300,00

(‐) Limite adicional ( $ 142.000 ‐ $ 60.000 ) R$ 82.000,00

(x)% do adicional do Imposto de Renda 10,00%

( = ) Adicional do Imposto de Renda R$ 8.200,00

( = ) Total do IRPJ + Adicional R$ 29.500,00

( ‐ ) Retenção do IRRF só de serviços profissionais. xxxxxxxxxxxxx

IRPJ – EXEMPLO DE CÁLCULO LUCRO PRESUMIDO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

42

CÁLCULO DA CSLL VALOR

Receita Bruta do mês R$ 350.000,00

(x)% da atividade ( serviços ) 32,00%

(=) Base presumida R$ 112.000,00

(+) Outras receitas R$ 34.000,00

(=) Presumida do CSLL R$ 146.000,00

(x)% da CSLL 9,00%

(=) Total da CSLL R$ 13.140,00

(‐) Retenção na fonte da CSLL R$ 2.000,00

(=) CSLL a recolher R$ 11.140,00

CSLL ‐ EXEMPLO CÁLCULO LUCRO PRESUMIDO

LUCROS OU DIVIDENDOS DISTRIBUÍDOS AOS SÓCIOS

A Legislação do IR estabelece que os valores pagos a sócios ou acionistas ou a titular

da empresa tributada pelo Lucro Presumido, a título de lucros ou dividendos, FICAM

ISENTOS DO IRRF, independentemente da apuração contábil.

Obs : Essa isenção, alcança somente o valor da base de cálculo do IRPJ, deduzido

do valor devido relativo ao IRPJ, CSLL, PIS e COFINS.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

43

LUCROS OU DIVIDENDOS DISTRIBUÍDOS AOS SÓCIOS

Utilizando os mesmos dados do exemplo 1, e considerando ainda, que, naquele

trimestre, a CSLL sobre o Lucro, o PIS e a Cofins devidos pela empresa fossem,

respectivamente, de R$ 6.506,55, R$ 2,985,61 e R$ 13,779,72, teríamos:

Base de cálculo do IRPJ devido no trimestre R$ 55.195,00

( ‐ ) IRPJ devido (R$ 8.279,25)

( ‐ ) CSLL devida no trimestre (R$ 6.506,55)

( ‐ ) PIS devido no trimestre (R$ 2.985,61)

( ‐ ) Cofins devida no trimestre (R$ 13.779,75)

( = ) Valor distribuível com isenção do imposto R$ 23.643,84

EXEMPLO 2

3º Trimestre de 2015 Valor

Venda de mercadoria no trimestre 3.000.000,00

Venda de serviços no trimestre 500.000,00

Renda com aplicação financeira 20.000,00

Descontos obtidos 5.000,00

Ganho de Capital 30.000,00

Despesas Operacionais 600.000,00

IRRF sobre Aplicação Financeira 4.000,00

Com os dados baixo e admitindo que esta empresa trabalha com a sistemática do LucroPresumido, determine o valor efetivo do Impostos de Renda e da Contribuição Social apagar.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

44

RESOLUÇÃO EXEMPLO 2

DESCRIÇÃO CSLL IRPJ

Valor R$ % B. Cálculo Valor R$ % B. Cálculo

Vendas Mercadorias 3.000.000,00 12% 360.000,00 3.000.000,00 8% 240.000,00

Vendas Serviços 500.000,00 32% 160.000,00 500.000,00 32% 160.000,00

Receita Financeira 20.000,00 100% 20.000,00 20.000,00 100% 20.000,00

Descontos Obtidos 5.000,00 100% 5.000,00 5.000,00 100% 5.000,00

Ganhos de Capital 30.000,00 100% 30.000,00 30.000,00 100% 30.000,00

(=) BASE DE CÁLCULO 575.000,00 455.000,00

Alíquotas 9% 51.750,00 15% 68.250,00

AIR 10% X $ 395.000 = ( 455M– 60M) 10% 39.500,00

(-) IRRF s/ aplicação (4.000,00)

CSLL E IRPJ DEVIDOS 51.750,00 103.750,00

OPÇÃO PELA TRIBUTAÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

45

LUCRO REAL

É o Lucro Contábil apurado, conforme a Legislação Societária (Lei 6.404/76),

ajustados pelas adições, exclusões ou compensações prescritas ou autorizadas pela

legislação fiscal vigente, ou seja, Regulamento do Imposto de Renda – Decreto nº

3000/99 – Art. 247.

BASE LEGAL PARA O LUCRO REAL

Decreto nº 3000 de 26/03/1999 : Arts. 246 a 515

CONCEITUANDO LUCRO REAL

1. LUCRO REAL TRIMESTRAL

É apurado na forma da Lei 9.430/96. A Pessoa Jurídica terá que apurar o resultado

tributável a cada trimestre, o qual, em termos práticos, será considerado como um

exercício diferente, embora na Declaração de Informações da Pessoal Jurídica – DIPJ,

apresentada anualmente, conste o resultado dos quatro trimestres.

No Lucro Real Trimestral, o lucro do trimestre anterior NÃO PODE SER COMPENSADO

com o prejuízo fiscal de trimestres seguintes, ainda que dentro do mesmo ano calendário.

O prejuízo fiscal de um trimestre só poderá reduzir até o limite de 30% do Lucro Real dos

trimestres seguintes.

OPÇÃO E FORMA DE TRIBUTAÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

46

LUCRO REAL TRIMESTRAL

Exemplo 1: Empresa que inicia atividade em janeiro de 2014: estimada a alíquota da CSLL

e do IRPJ em 30%, hipoteticamente sobre o Lucro já ajustado.

DADOS 1º TRIM. 2º TRIM. 3º TRIM. 4º TRIM. SOMA

Lucro (80.000,00) (50.000,00) 90.000,00 30.000,00 (10.000,00)

Compensação ‐o‐ ‐o‐ (27.000,00) (9.000,00)

Base de Cálculo (80.000,00) (50.000,00) 63.000,00 21.000,00

Tributos ‐o‐ ‐o‐ 18.900,00 6.300,00 25.200,00

LUCRO REAL TRIMESTRAL

Nota 1: Se tomarmos todo o ano‐calendário, percebemos que a empresa fechou no

vermelho (R$ 10.000,00 de prejuízo), no entanto pagou R$ 25.200,00

( R$ 18.900,00 + R$ 6.300,00), que é definitivo. Se estivesse no Lucro Anual, o tributo

não seria devido, visto que o Prejuízo Fiscal apurado no decorrer do ano seria

compensado sem o limite de 30%

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

47

LUCRO REAL TRIMESTRAL

Exemplo 2: Empresa que inicia atividade em janeiro de 2014: estimada a alíquota da CSLL e

do IRPJ em 30%, hipoteticamente sobre o Lucro já ajustado.

DADOS 1º TRIM. 2º TRIM. 3º TRIM. 4º TRIM. SOMA

Lucro 80.000,00 50.000,00 (100.000,00) (40.000,0)0 (10.000,00)

Tributos 24.000,00 15.000,00 ‐o‐ ‐o‐ 39.000,00

2. LUCRO REAL ANUAL

ESTIMATIVA MENSAL – Na apuração do Lucro Real Anual, a Pessoa Jurídica contribuinte

deverá antecipar o pagamento mensalmente, apurando o valor por estimativa, calculando

através da aplicação de PERCENTUAL SOBRE O FATURAMENTO E DEMAIS RECEITAS

MENSAIS, percentual este que ira variar de acordo com atividade da Pessoa Jurídica –

REGRA IDÊNTICA À APURAÇÃO DO LUCRO PRESUMIDO.

Art. 223 RIR/99

OPÇÃO E FORMA DE TRIBUTAÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

48

2.1. LUCRO REAL ANUAL

LUCROS ACUMULADOS – Na apuração do Lucro Real Anual, a Pessoa Jurídica contribuinte

poderá a qualquer momento, efetuar um balancete de SUSPENSÃO OU REDUÇÃO, a fim

de verificar se o valor que está sendo pago justifica‐se, ou se estar antecipando menos

imposto, comparado com o apurado com a base no faturamento e demais receitas

mensais. Assim a função do levantamento do balancete é de suspendes ou reduzir o

pagamento do imposto, confrontando o que for apurado com o que já foi pago.

Art. 230 RIR/99 e art. 35 da Lei 8.981/95 e Lei 9.065/95.)

OPÇÃO E FORMA DE TRIBUTAÇÃO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO – JANEIRO DE 2014

DESCRIÇÃO VALOR EM R$

Venda de Mercadorias 1.000.000,00

Venda de Serviços 700.000,00

FATURAMENTO 1.700.000,00

( ‐ ) Vendas canceladas – mercadorias (150.000,00)

( ‐ ) Descontos incondicionais – serviços (100.000,00)

( ‐ ) Imposto sobre vendas (hipótese) (330.000,00)

( = ) RECEITA LÍQUIDA DE VENDAS 1.120.000,00

( ‐ ) Custo das mercadorias e serviços (340.000,00)

( = ) LUCRO BRUTO 780.000,00

Despesas Operacionais

Com vendas (100.000,00)

Administrativas (180.000,00)

Financeiras (50.000,00)

Tributárias (15.00,00)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

49

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO – JANEIRO DE 2014

DESCRIÇÃO VALOR EM R$

Receitas Operacionais

Renda com aplicação financeira 31.000,00

Juros sobre patrimônio líquido 5.000,00

( = ) LUCRO OPERACIONAL 471.000,00

Ganho de capital 10.000,00

Receita de aluguel 6.000,00

( = ) RESULTADO ANTES DA CSLL 487.000,00

( ‐ ) Provisão para CSLL (43.830,00)

( = ) RESULTADO ANTES DO IRPJ 443.170,00

( ‐ ) Provisão para IRPJ (119.750,00)

( = ) LUCRO LÍQUIDO DO EXERCÍCIO 323.420,00

LUCRO REAL ANUAL ‐ BALANCETE SUSPENSÃO

Em janeiro de 2014 não houve ajustes ao Lucro, bem como a empresa não possui

prejuízo fiscal nem base de cálculo negativa da CSLL .

A CSLL devida R$ 43.830,00 ( 9% x R$ 487.000,00) ;

IRPJ devido R$ 119.750,00 [( 15% x $ 487.000,00) + ( 10% x R$ 467.000,00)].

Obs: A CSLL é indedutível para o cálculo do IRPJ.

Nota : O AIR de 10% é devido sobre a parcela do período em curso quando ultrapassar o

valor de R$ 20.000,00 multiplicado pelo número de meses do período compreendido.

Assim, o lucro em janeiro excedente de $ 20.0000,00, em fevereiro excedente a

$ 40.000,00, em março excedente a $ 60.000,00,...... Em dezembro excedente a

$ 240.000,00, estará sujeito ao AIR.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

50

DESCRIÇÃO CSLL IRPJ

Valor R$ % B. Cálculo Valor R$ % B. Cálculo

Vendas Mercadorias 1.000.000,00 12% 120.000,00 1.000.000,00 8% 80.000,00

Vendas Serviços 600.000,00 32% 192.000,00 600.000,00 32% 192.000,00

Receita Financeira 31.000,00 100% 31.000,00

Juros s/ patrimônio líquido 5.000,00 100% 5.000,00

Ganhos de Capital 10.000,00 100% 10.000,00 10.000,00 100% 10.000,00

Receita de Aluguel 6.000,00 100% 6.000,00 6.000,00 100% 6.000,00

(=) BASE DE CÁLCULO 364.000,00 288.000,00

Alíquotas 9% 32.760,00 15% 43.200,00

AIR 10% X $ 268.000,00 10% 26.800,00

CSLL E IRPJ DEVIDOS 32.760,00 70.000,00

LUCRO REAL ANUAL ‐ PAGAMENTO POR ESTIMATIVA

QUADRO COMPARATIVO ‐ JANEIRO DE 2014

TRIBUTO BALANCETE ESTIMATIVA

CSLL Apurada R$ 43.830,00 R$ 32.760,00

IRPJ Apurado R$ 119.750,00 R$ 70.000,00

TOTAL R$ 163.580,00 R$ 102.760,00

LUCRO REAL ANUAL – BALANCETE X ESTIMATIVA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

51

Nota: No exemplo apresentado, notamos que o pagamento por estimativa é muito

mais econômico referente ao mês de janeiro‐2011. A economia é de

R$ 60.820,00 ( $ 163.800,00 ‐ R$ 102.760,00).

É recomendável que se faça isso mensalmente, compare os valores e opte pela

forma mais econômica de tributação (estimativa ou balanço/balancete).

LUCRO REAL ANUAL ‐ BALANCETE X ESTIMATIVA

LUCRO REAL ANUAL – BALANCETE X ESTIMATIVA

CONTABILIZAÇÃO: VALOR APURADO POR ESTIMATIVA:

Débito CSLL a Compensar – Estimativa (Ativo Circulante) $ 32.760,00

Débito IRPJ a Compensar – Estimativa ( Ativo Circulante) $ 70.000,00

Crédito CSLL a Pagar – Estimativa ( Passivo Circulante) $ 32.760,00

Crédito IRPJ a Pagar – Estimativa ( Passivo Circulante) $ 70.000,00

Valor Apurado no mês de Janeiro de 2014.

Nota : Os valores provisionados devem ser recolhidos até o último dia

de fevereiro / 2014.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

52

CONTABILIZAÇÃO: VALOR APURADO VIA BALANÇO/BALANCETE

Débito Provisão para CSLL (Resultado) $ 43.830,00

Débito Provisão para IRPJ (Resultado) $ 119.750,00

Crédito Provisão para CSLL ( Passivo Circulante) $ 43.830,00

Crédito Provisão para IRPJ (Passivo Circulante) $ 119.750,00

Valor Apurado no mês de Janeiro de 2014.

Nota : Os valores acima são meramente informativos e não devem ser

recolhidos. Devem ser revertidos no mês de fevereiro/14, pois a opção foi

pagamento por estimativa.

LUCRO REAL ANUAL ‐ BALANCETE X ESTIMATIVA

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ‐ ACUMULADA

DESCRIÇÃO JAN / 2014 FEV / 2014

Venda de Mercadorias 1.000.000,00 2.500.000,00

Venda de Serviços 700.000,00 1.700.000,00

FATURAMENTO 1.700.000,00 4.200.000,00

( ‐ ) Vendas canceladas – mercadorias (150.000,00) (150.000,00)

( ‐ ) Descontos incondicionais – serviços (100.000,00) (100.000,00

( ‐ ) Imposto sobre vendas (hipótese) (330.000,00) (1.000.000,00)

( = ) RECEITA LÍQUIDA DE VENDAS 1.120.000,00 2.950.000,00

( ‐ ) Custo das mercadorias e serviços (340.000,00) (1.600.000,00)

( = ) LUCRO BRUTO 780.000,00 1.350.000,00

Despesas Operacionais

Com vendas (100.000,00) (300.000,00)

Administrativas (180.000,00) (420.000,00)

Financeiras (50.000,00) (150.000,00)

Tributárias (15.00,00) (45.000,00)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

53

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ‐ ACUMULADA

DESCRIÇÃO JAN / 2014 FEV / 2014

Receitas Operacionais

Renda com aplicação financeira 31.000,00 81.000,00

Juros sobre patrimônio líquido 5.000,00 25.000,00

( = ) LUCRO OPERACIONAL 471.000,00 541.000,00

Ganho de capital 10.000,00 30.000,00

Receita de aluguel 6.000,00 26.000,00

( = ) RESULTADO ANTES DA CSLL 487.000,00 597.000,00

( ‐ ) Provisão para CSLL (43.830,00) (53.730,00)

( = ) RESULTADO ANTES DO IRPJ 443.170,00 543.270,00

( ‐ ) Provisão para IRPJ (119.750,00) (145.250,00)

( = ) LUCRO LÍQUIDO DO EXERCÍCIO 323.420,00 398.020,00

Não houve em Fevereiro/2014 qualquer ajuste a fazer, exceto a CSLL que é

indedutível para cálculo do IRPJ.

CSLL

Lucro Líquido = R$ 597.000,00 x 9,00% = R$ 53.730,00

IRPJ

Lucro Líquido = R$ 597.000,00 x 15,00% = R$ 89.550,00

AIR = R$ 557.000,00 x 10% = R$ 55.700,00 145.250,00

LUCRO REAL ANUAL ‐ BALANCETE SUSPENSÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

54

DESCRIÇÃO CSLL IRPJ

Valor R$ % B. Cálculo Valor R$ % B. Cálculo

Vendas Mercadorias 1.500.000,00 12% 180.000,00 1.500.000,00 8% 120.000,00

Vendas Serviços 1.000.000,00 32% 320.000,00 1.000.000,00 32% 320.000,00

Receita Financeira 50.000,00 100% 50.000,00

Juros s/ Patrim. Líquido 20.000,00 100% 20.000,00

Ganhos de Capital 20.000,00 100% 20.000,00 20.000,00 100% 20.000,00

Receita de Aluguel 20.000,00 100% 20.000,00 20.000,00 100% 20.000,00

(=) BASE DE CÁLCULO 610.000,00 480.000,00

Alíquotas 9% 54.900,00 15% 72.000,00

AIR 10% X $ 460.000 10% 46.000,00

(‐) IRRF s/ aplicação

CSLL E IRPJ DEVIDOS 54.900,00 118.000,00

LUCRO REAL ANUAL ‐ PAGAMENTO POR ESTIMATIVA

QUADRO COMPARATIVO – FEVEREIRO DE 2014

DESCRIÇÃO

BALANÇO ESTIMATIVA

CSLL IRPJ CSLL IRPJ

Valor Apurado 53.750,00 145.250,00 54.900,00 118.000,00

Pagto. Referente Janeiro de 2014

(32.760,00) (70.000,00) Não se aplica Não se aplica

SALDO A PAGAR 20.970,00 75.250,00 54.900,00 118.000,00

LUCRO REAL ANUAL – BALANCETE X ESTIMATIVA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

55

TOTAL A PAGAR EM FEVEREIRO DE 2014

TRIBUTO BALANÇO ESTIMATIVAECONOMIA BALANÇO

CSLL 20.970,00 54.900,00 33.930,00

IRPJ 75.250,00 118.000,00 42.750,00

TOTAL 96.220,00 172.900,00 76.680,00

Nota : Melhor opção em fevereiro/2014 – Balanço de Redução

LUCRO REAL ANUAL – BALANCETE X ESTIMATIVA

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ‐ ACUMULADA

DESCRIÇÃO JAN / 2014 FEV / 2014 MAR / 2014

Venda de Mercadorias 1.000.000,00 2.500.000,00 4.200.000,00

Venda de Serviços 700.000,00 1.700.000,00 2.400.000,00

FATURAMENTO 1.700.000,00 4.200.000,00 6.600.000,00

( ‐ ) Vendas canceladas – mercadorias (150.000,00) (150.000,00) (150.000,00)

( ‐ ) Descontos incondicionais – serviços (100.000,00) (100.000,00 (100.000,00)

( ‐ ) Imposto sobre vendas (hipótese) (330.000,00) (1.000.000,00) (1.600.000,00)

( = ) RECEITA LÍQUIDA DE VENDAS 1.120.000,00 2.950.000,00 4.750.000,00

( ‐ ) Custo das mercadorias e serviços (340.000,00) (1.600.000,00) (3.000.000,00)

( = ) LUCRO BRUTO 780.000,00 1.350.000,00 1.750.000,00

Despesas Operacionais

Com vendas (100.000,00) (300.000,00) (650.000,00)

Administrativas (180.000,00) (420.000,00) (720.000,00)

Financeiras (50.000,00) (150.000,00) (200.000,00)

Tributárias (15.00,00) (45.000,00) (70.000,00)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

56

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ‐ ACUMULADA

DESCRIÇÃO JAN / 2014 FEV / 2014 MAR / 2014

Receitas Operacionais

Renda com aplicação financeira 31.000,00 81.000,00 96.000,00

Juros sobre patrimônio líquido 5.000,00 25.000,00 45.000,00

( = ) LUCRO OPERACIONAL 471.000,00 541.000,00 251.000,00

Ganho de capital 10.000,00 30.000,00 60.000,00

Receita de aluguel 6.000,00 26.000,00 66.000,00

( = ) RESULTADO ANTES DA CSLL 487.000,00 597.000,00 377.000,00

( ‐ ) Provisão para CSLL (43.830,00) (53.730,00) (33.930,00)

( = ) RESULTADO ANTES DO IRPJ 443.170,00 543.270,00 343.070,00

( ‐ ) Provisão para IRPJ (119.750,00) (145.250,00) (88.250,00)

( = ) LUCRO LÍQUIDO DO EXERCÍCIO 323.420,00 398.020,00 254.820,00

Não houve em março/2014 qualquer ajuste a fazer, exceto a CSLL que é

indedutível para cálculo do IRPJ.

CSLLLucro Líquido = R$ 377.000,00 x 9,00% = R$ 33.930,00 33.930,00

IRPJLucro Líquido = R$ 377.000,00 x 15,00% = R$ 56.550,00AIR = R$ 317.000,00 x 10% = R$ 31.700,00 88.250,00

LUCRO REAL ANUAL – BALANCETE X ESTIMATIVA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

57

DESCRIÇÃO CSLL IRPJ

Valor R$ % B. Cálculo Valor R$ % B. Cálculo

Vendas Mercadorias 1.700.000,00 12% 204.000,00 1.700.000,00 8% 136.000,00

Vendas Serviços 700.000,00 32% 224.000,00 700.000,00 32% 224.000,00

Receita Financeira 15.000,00 100% 15.000,00

Juros s/ Patrim. Líquido 20.000,00 100% 20.000,00

Ganhos de Capital 30.000,00 100% 30.000,00 30.000,00 100% 30.000,00

Receita de Aluguel 40.000,00 100% 40.000,00 40.000,00 100% 40.000,00

(=) BASE DE CÁLCULO 533.000,00 430.000,00

Alíquotas 9% 47.970,00 15% 64.500,00

AIR 10% X $ 410.000 10% 41.000,00

CSLL E IRPJ DEVIDOS 47.970,00 105.500,00

LUCRO REAL ANUAL – BALANCETE X ESTIMATIVA

QUADRO COMPARATIVO – MARÇO DE 2014

DESCRIÇÃOBALANÇO ESTIMATIVA

CSLL IRPJ CSLL IRPJ

Valor Apurado 33.930,00 88.250,00 47.970,00 105.500,00

Pagto. Referente Fevereiro de 2007

(53.730,00) (145.250,00) Não se aplica Não se aplica

SALDO A PAGAR ‐o‐ ‐o‐ 47.970,00 105.500,00

SALDO NEGATIVO (19.800,00) (57.000,00)

LUCRO REAL ANUAL – BALANCETE X ESTIMATIVA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

58

TOTAL A PAGAR EM MARÇO DE 2014

TRIBUTO BALANÇO ESTIMATIVA

VALORES

SUSPENSOS

CSLL ‐o‐ 47.970,00

IRPJ ‐o‐ 105.500,00

TOTAL ‐o‐ 153.470,00

Nota : Melhor opção em março/2014 – Balanço de Suspensão.

LUCRO REAL ANUAL – BALANCETE X ESTIMATIVA

Opção pela Tributação

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

59

LUCRO ARBITRADO

Pode‐se dizer que o Lucro Arbitrado é, basicamente, uma modalidade de tributação

utilizada pelo Fisco para determinar o imposto devido quando não há como fazê‐lo

por meio do Lucro Real ou Presumido.

O Lucro Arbitrado é uma forma de tributação (na pior das hipóteses uma

penalidade) para apurar a CSLL e o IRPJ, pois é uma maneira utilizada pelo

Fisco, mas que pode ser adotada pelo contribuinte, quando a receita

bruta é conhecida e somente poderá ser adotada na ocorrência de

qualquer uma das hipóteses de arbitramento.

LUCRO ARBITRADO

APURAÇÃO DO LUCRO ARBITRADO

A apuração da CSLL, bem como o IRPJ, nessa modalidade tributação dever ser

efetuado trimestralmente, no decorrer do ano‐calendário, ficando assegurada,

nos trimestres não submetidos ao arbitramento, a tributação com base no

Lucro Real ou com base no Lucro Presumido.

Obs : Nos trimestres em que o contribuinte está sujeito ao Lucro Real, deverá

manter a escrituração do referido trimestre de acordo com as leis comerciais

e fiscais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

60

LUCRO ARBITRADO

O regime de apuração deve ser o de competência, exceto para:

Os rendimentos de aplicações financeiras;

E para as receitas decorrentes de atividade imobiliária.

A DIPJ/ECF está apta a acatar informações de diferentes formas de tributação

para um mesmo ano‐calendário tais como:

Lucro Arbitrado/Lucro Real ou

Lucro Arbitrado/Lucro Presumido.

MANIFESTAÇÃO AO REGIME

A adoção ao regime do Lucro Arbitrado será manifestada mediante o pagamento

de quota única ou da primeira quota do IRPJ e da CSLL devidos, relativo ao

período de apuração do trimestre em que o contribuinte estiver em condições de

efetuar o arbitramento do lucro ou por iniciativa fiscal. Pode se dar duas

maneiras, a saber:

1. Quando conhecida a Receita Bruta;

2. Quando não conhecida a Receita Bruta.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

61

Lucro Arbitrado

LUCROS E DIVIDENDOS

Como no Lucro Presumido, a pessoa jurídica tributada com base no Lucro Arbitrado

poderá distribuir, isento de qualquer tributação, o valor do lucro arbitrado, depois

de deduzido os seguintes tributos:

1. Contribuição Social sobre o Lucro Líquido;

2. Imposto de Renda Pessoa Jurídica;

3. PIS;

4. Cofins.

Nota: Caso a pessoa jurídica esteja amparada por escrituração contábil, a parcela

excedente ao lucro arbitrado diminuído dos tributos citados também poderá ser

distribuída sem qualquer tributação.

Lucro Arbitrado

EXEMPLO

Com base nos dados da empresa Metralha Ltda, calcular o lucro arbitrado e o lucroarbitrado líquido que poderá ser distribuídos aos sócios sem incidência detributação do IRPJ :

Venda de Mercadorias R$ 850.000,00

Venda de Serviços R$ 600.000,00

Receitas Financeiras – regime de caixa R$ 31.000,00

Ganho de Capital R$ 20.000,00

Receita de Aluguel R$ 6 .000,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

62

Resolução

CSLL e IRPJ - LUCRO ARBITRADO

DESCRIÇÃO CSLL IRPJ

Valor R$ % B. Cálculo Valor R$ % B. Cálculo

Vendas Mercadorias 850.000,00 12% 102.000,00 850.000,00 9,60% 81.600,00

Vendas Serviços 600.000,00 32% 192.000,00 600.000,00 38,40% 230.400,00

Receita Financeira 31.000,00 100% 31.000,00 31.000,00 100,00% 31.000,00

Ganho de Capital 20.000,00 100% 20.000,00 20.000,00 100,00% 20.000,00

Receita de Aluguel 6.000,00 100% 6.000,00 6.000,00 100,00% 6.000,0

(=) BASE DE CÁLCULO 351.000,00 369.000,00

Alíquotas 9% 31.590,00 15% 55.350,00

AIR 10% X $ 309.000 ($ 369M - $ 20M) 10% 30.900,00

CSLL E IRPJ DEVIDOS 31.590,00 86.250,00

DESCRIÇÃO VALOR R$

Lucro Arbitrado ( coluna do IRPJ) 369.000,00

( ‐ ) Imposto de Renda + AIR ( 86.250,00 )

( ‐ ) Contribuição Social sobre o Lucro Líquido ( 31.950,00 )

( ‐ ) Pis = 0,65% x $ 1.487.000,00 ( 9.666,00 )

( ‐ ) Cofins = 3,00% x $ 1.487.000,00 ( 44.610,00 )

( = ) Lucro Arbitrado Líquido dos Tributos 196.884,00

Nota 1 : Lembramos que não incide PIS e Cofins sobre a venda do Ativo

Permanente ( Ganho de Capital ).

Resolução

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

63

Resolução

Nota 2 : Apesar da legislação fiscal admitir a distribuição do valor acima de

R$ 196.884,00 como dividendos, isento de qualquer tributação, entendemos

não ser recomendável a distribuição de lucros ou dividendos sem o amparo

na escrituração contábil.

Nota 3 : Caso o lucro distribuído não seja comprovado, a Lei 10.406/2002 diz

que o referido valor deverá ser reembolsado à pessoa jurídica que efetuou a

distribuição.

6. JCP – JUROS SOBRE CAPITAL PRÓPRIO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

64

CONCEITO SOBRE JUROS SOBRE CAPITAL PRÓPRIO

A entidade tem obrigações com os sócios cotistas e/ou acionistas. Até

31/12/1995 existiu a correção monetária de Balanço, em que corrigia os

direitos de sócios. Com a extinção desta correção a partir de janeiro de 1996,

através da edição da Lei 9.249/95 em seu artigo 9º, concedeu novamente o

direito de remunerar o capital social investido pelos sócios e/ou acionistas, a

título de remuneração do capital próprio.

CONCEITO SOBRE JUROS SOBRE CAPITAL PRÓPRIO

A Pessoa Jurídica poderá deduzir na determinação do Lucro Real, observado o regime de

competência, os juros pagos ou creditados individualizadamente a titular, sócios ou

acionistas, a título de REMUNERAÇÃO DO CAPITAL PRÓPRIO, calculados sobre as contas

do PATRIMÔNIO LÍQUIDO e limitados à variação pro rata dia da Taxa de Juros de Longo

Prazo ‐ TJLP (Lei n o 9.249, de 1995, art. 9 o ; RIR/1999, art. 347; e IN SRF n o 93, de 1997,

art. 29).

Os Juros remuneratórios do capital próprio que forem calculados e contabilizados pelas

Pessoas Jurídicas submetidas à tributação com base no Lucro Real, podem considerar os

juros dedutíveis na apuração do IR e da CSLL, desde que observado o que determinam o

RIR/99, art. 347 e IN SRF 11/1996 e 390/2004.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

65

CONCEITO SOBRE JUROS SOBRE CAPITAL PRÓPRIO

O montante dos juros remuneratórios do capital passível de dedução como despesa

operacional limita‐se ao maior dos seguintes valores (RIR/1999, art. 347, § 1 o ):

a) 50% do Lucro Líquido do período de apuração a que corresponder o pagamento

ou crédito dos juros, após a dedução da contribuição social sobre o lucro líquido e

antes da provisão para o imposto de renda e da dedução dos referidos juros; ou

b) 50% dos saldos de Lucros Acumulados e Reservas de Lucros de períodos

anteriores (as Reservas de Lucros somente foram incluídas para efeito limite da

dedutibilidade dos juros a partir de 1 o /01/97, pela Lei n o 9.430, de 1996, art. 78).

c) Os juros sejam calculados pela TJLP e aplicado sobre o PL (positivo);

d) Os juros sejam pagos ou creditados de forma individualizada a cada sócio.

CONCEITO SOBRE JUROS SOBRE CAPITAL PRÓPRIO

Beneficiário Pessoa Física, o imposto de renda na fonte sobre os juros do capital

próprio, será considerado TRIBUTAÇÃO DEFINITIVA, ou seja, não entram na base

de cálculo do imposto anual, mas também o imposto retido na fonte não poderá

ser compensado com o imposto devido na declaração.

TRIBUTAÇÃO NA FONTE:

Os juros pagos ou creditados sujeitam‐se à incidência do imposto de renda na

fonte à alíquota de 15% na data do pagamento ou crédito aos beneficiários

(pessoa física ou jurídica) residentes no Brasil ou no exterior.

(artigo 668 RIR/99)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

66

CONCEITO SOBRE JUROS SOBRE CAPITAL PRÓPRIO

PATRIMÔNIO LÍQUIDO É COMPOSTO PELAS CONTAS:

Capital social

Reservas de Capital

Ajustes de Avaliação Patrimonial

Reservas de Lucros

(‐) Ações em Tesouraria

(‐) Prejuízos Acumulados

Por não citar a conta Lucros ou Prejuízos Acumulados, recomenda‐se transferir saldo

desta conta para conta Reserva de Lucros até sua devida destinação.

‐ (Artigo 178 § 2º, alínea “d”, da Lei 6.404/76)

EXEMPLO ‐ CÁLCULO DOS JUROS REMUNERATÓRIOS

CALCULO DOS JUROS PRO-RATA EXPONENCIAL E LINEAR

TABELA DE TJLP EM 2014 (% AO NO)

Jan/2014 a Mar/2014 5,0%

Abr/2014 a Jun/2014 5,0%

Jul/2014 a Set/2014 5,0%

Out/2014 a Dez/2014 5,0%

TJLP CÁLCULO PRO RATA – CONVENÇÃO LINEAR

PERÍODO TJLP TJLP PROP.

Jan a Mar 5,0% : 12 x 3 = 1,25%

Abr a Jun 5,0% : 12 x 3 = 1,25%

Jul a Set 5,0% : 12 x 3 = 1,25%

Out a Dez 5,0% : 12 x 3 = 1,25%

TOTAL 12 5,00%

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

67

EXEMPLO ‐ CÁLCULO DOS JUROS REMUNERATÓRIOS

PATRIMÔNIO LÍQUIDO DA FELICIDADE E SUCESSO S.A. EM 31.12.2013

CAPITALSOCIAL

RESERVAS DE CAPITAL

RESERVA DE REAVALIAÇÃO

AJUSTE DE AV.PATRIM.

RESERVA DE LUCROS

TOTAL

1.000.000 350.000 200.000 150.000 480.000 2.180.000

EXEMPLO ‐ CASO PRÁTICO

A empresa Felicidade e Sucesso S.A. submetida a apuração pelo Lucro Real, apresentou

o seu Patrimônio Líquido em 31.12.2013, da seguinte forma:

No final do exercício de 2014, o lucro da empresa Felicidade e Sucesso S.A. foi de

R$ 750.000 antes do cálculo dos Juros sobre o Capital Próprio, da Contribuição Social

sobre o Lucro Líquido e da Provisão para o Imposto de Renda.

EXEMPLO ‐ CÁLCULO DOS JUROS REMUNERATÓRIOS

CÁLCULO LINEAR DOS JUROS SOBRE O CAPITAL PRÓPRIO – JCP

Patrimônio Líquido em 31.12.2013 2.180.000

( - ) Reserva de Reavaliação (200.000)

( - ) Ajuste de Avaliação Patrimonial (150.000)

(=) Patrimônio Líquido Ajustado – Base de cálculo para o JCP 1.830.000

Juros sobre o Capital Próprio = R$ 1.830.000 x 5% 91.500

LIMITES PARA DEDUÇÃO:

‐ 50% do lucro do exercício antes de sua contabilização: R$ 750.000 (50% ) = R$ 375.000‐ 50% do saldo de lucros acumulados e das reservas de lucros: R$ 480.000 (50%) = $240.000

Dos dois valores obtidos, pode ser utilizado o maior.

Resumindo: A empresa poderá contabilizar como despesa financeira dedutível em31/12/2014 o valor de R$ 91.500 referente a juros sobre o capital próprio, pois esse valor nãoexcedeu o maior limite de R$ 375.000. IRRF = (Alíquota 15%) R$ 91.500 x 15%=13.725

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

68

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Descrição Antes Depois

Lucro Antes Remuneração do Capital 750.000 750.000

Despesas com Remuneração do Capital ‐0‐ (91.500)

Res. Antes da Contribuição Social e IRPJ 750.000 658.500