PGRGFP 2017-2020 NOTE ANALYTIQUE 2020 UGR Décembre 2020 ZOOM SUR LES 09 REFORMES PRIORITAIRES DU PAG RELEVANT DU PERIMETRE DU MEF ET SUR LE E-PROCUREMENT Unité de Gestion de la Réforme du système de gestion des finances publiques Tél : (229) 65 65 20 20 - (229) 62 40 42 42/Courriel : [email protected]/www.ugr.finances.bj

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PGRGFP 2017-2020

NOTE ANALYTIQUE 2020

UGR Décembre 2020

ZOOM SUR LES 09 REFORMES PRIORITAIRES DU PAG RELEVANT DU PERIMETRE DU MEF ET

SUR LE E-PROCUREMENT

Unité de Gestion de la Réforme du système de gestion des finances publiques

Tél : (229) 65 65 20 20 - (229) 62 40 42 42/Courriel : [email protected]/www.ugr.finances.bj

UGR, note analytique 2020

½1

SIGLES ET ABREVIATIONS

AE : Autorisation d’Engagement AN : Assemblée Nationale ANDF : Agence Nationale des Domaines et du Foncier ANCB : Association Nationale des Communes du Bénin ANLC : Autorité Nationale de Lutte contre la Corruption ANSSFD : Agence Nationale de Surveillance des Systèmes Financiers Décentralisés ARMP : Autorité de Régulation des Marchés Publics BCEAO : Banque Centrale des Etats de l’Afrique de l’Ouest BIC : Bureau d’Information sur le Crédit CAA : Caisse Autonome d’Amortissement CBGD : Contrat de Bonne Gouvernance et de Développement CBMT : Cadre Budgétaire à Moyen Terme CC : Chambre Des Comptes CDMT : Cadre de Dépenses à Moyen Terme CF : Contrôle Financier CENAFOC : Centre National de Formation Comptable CP : Crédit de Paiement CODIR : Comité de Direction CONAFIL : Commission Nationale des Finances Locales CRDQ : Cellule de Réforme et de la Démarche Qualité CSPEF : Cellule de Suivi des Programmes Economiques et Financiers CUT : Compte Unique de Trésor DAF : Direction de l'Administration et des Finances DEMPA : Debt Management Performance Assessment (Evaluation de la performance de la

gestion de la dette) DGAE : Direction Générale des Affaires Économiques DGB : Direction Générale du Budget DGCL : Direction Générale des Collectivités Locales DGDDI : Direction Générale des Douanes et Droits Indirects DGI : Direction Générale des Impôts DGML : Direction Générale du Matériel et de la Logistique

UGR, note analytique 2020

½2

DGPED : Direction Générale des Participations de l’Etat et des Dénationalisations DGTCP : Direction Générale du Trésor et de la Comptabilité Publique DNCMP : Direction Nationale de Contrôle des Marchés Publics DIP : Direction de l’Informatique et du Pré-archivage DPPD : Document de Programmation Pluriannuelle des Dépenses DRED : Direction de Renseignement et des Enquêtes Douanières DUE : Délégation de l’Union Européenne EPA : Etablissement Public à caractère Administratif EPIC : Entreprises Publiques à caractère industriel et commercial FMI : Fonds Monétaire International GFP : Gestion des Finances Publiques GPEC : Gestion Prévisionnelles des Emploi et des Compétences GUCE : Guichet Unique du Commerce Extérieur IFU : Identifiant Fiscal Unique IGAA : Inspection Générale des Affaires Administratives IGF : Inspection Générale des Finances LOLF : Loi Organique relative aux Lois de Finances MAPS : Methodology for Assessing Procurement Systems MEF : Ministère de l’Economie et des Finances OEA : Opérateurs Economiques Agrées OCDE/CAD

: Organisation de Coopération et de Développement Economique / Comité d’Aide au Développement

OHADA : Organisation pour l’Harmonisation en Afrique du Droit des Affaires OSC : Organisation de la Société Civile (OSC) PAG : Programme d’Actions du Gouvernement PAAGFP : Plan d’Action pour l’Amélioration de la Gestion des Finances Publiques PAARIB : Projet d’Appui à l’Accroissement des Recettes intérieures du Bénin PAGE : Projet d’appui à la gouvernance économique PIMA : Public Investment Management Assessment PEFA : Public Expenditure and Financial Accountability PGRGFP : Plan Global de Réformes de la Gestion des Finances Publiques PPP : Partenariat Public-Privé PRSCG

Programme de Renforcement des Structures Centrales de Gouvernance

UGR, note analytique 2020

½3

PTA : Plan de Travail Annuel PVI : Programme de Vérification des Importations PVS : Procès-Verbal Simplifié PTFs : Partenaires Techniques et Financiers RGCP : Règlement Général de la Comptabilité Publique SFD : Système Financiers Décentralisés SIGFIP : Système d’Informations de Gestion des Finances Publiques SIGFP : Système Intégré de Gestion des Finances Publiques SIGMAP : Système Intégré de Gestion des Marchés Publics SIGRH : Système Intégré de Gestion des Ressources Humaines SMO : Structures de Mise en Œuvre SYDONIA : Système Douanier Automatisé SMQ : Système de Management de Qualité TBSR : Tableau de Bord de Suivi des Réformes TDRs : Terme de Références TOFE : Tableau des Opérations Financières de l’Etat TVM : Taxe sur Véhicule à Moteur UE : Union Européenne UEMOA : Union Économique et Monétaire Ouest Africaine UGR : Unité de Gestion de la Réforme du système de gestion des finances publiques UT-FED : Unité Technique d’appui à l’Ordonnateur national du Fonds Européens de

Développement

UGR, note analytique 2020

½4

Table des matières

SIGLES ET ABREVIATIONS ........................................................................................................ 1

1. INTRODUCTION .................................................................................................................. 6

2. Le PGRGFP 2017-2020 ......................................................................................................... 6

3. SYNTHESE DE LA MISE EN ŒUVRE DU PLAN D’ACTION 2020 DE L’UGR AU 31 DECEMBRE 2020. ...................................................................................................................................... 9

4. LES 09 REFORMES PRIORITAIRES DU PAG RELEVANT DU PERIMETRE DU MINISTERE DE L’ECONOMIE ET DES FINANCES .............................................................................................. 10

4.1. RATIONALISATION DE LA FONCTION DE CONTROLE FINANCIER ET DE COMPTABLE PUBLIC. ..... 14 4.1.1. Historique. ............................................................................................................................................... 14 4.1.2. Etat de mise en œuvre ............................................................................................................................. 15 4.1.3. Perspectives ............................................................................................................................................. 16

4.2. MISE EN PLACE DU COMPTE UNIQUE DU TRESOR (CUT) ........................................................... 17 4.2.1. Historique ................................................................................................................................................ 17 4.2.2. Etat de mise en œuvre ............................................................................................................................. 17 4.2.3. Difficultés ................................................................................................................................................. 18 4.2.4. Perspectives ............................................................................................................................................. 18

4.3a. REFORME RELATIVE A LA PASSATION DES MARCHES PUBLICS. ............................................... 20 4.3a.1. Historique. ............................................................................................................................................. 20 4.3a.2. Etat de mise en œuvre. .......................................................................................................................... 20 4.3a.3. Perspectives. .......................................................................................................................................... 21

4.3b. LE E-PROCUREMENT : QU’EST-CE QUE LE E-PROCUREMENT ? ................................................. 21 4.3b.1. Vision et principes fondamentaux ......................................................................................................... 21 4.3b.2. Pourquoi passer au E-procurement ? .................................................................................................... 22 4.3b.3. Quels sont les bénéfices du E-procurement ? ....................................................................................... 22 4.3b.4. Quels sont les processus et les mécanismes du E-procurement ? ........................................................ 23 4.3b.5. Quels sont les impacts à moyen et long terme du E-procurement ? .................................................... 23 4.3b.6. Défis du e-procurement ........................................................................................................................ 24 4.3b.7. Quel système de e-procurement choisir ? Unique et centralisé ou multiple ? ..................................... 24 4.3b.8. Qu’est-ce que le e-Procurement n’est pas ? ......................................................................................... 25 4.3b.9. Quels sont les principaux enseignements qu’on peut tirer de la mise ne place du e-procurement ? .. 25 4.3b.10. Quel modèle choisir pour garantir la durabilité économique du système ? ....................................... 25 4.3b.11. Quelle solution choisir pour faire fonctionner le système ? ................................................................ 26 4.3b.12. La sécurité un élément clé. .................................................................................................................. 26

4.3c. ETAT DE MISE EN ŒUVRE. ...................................................................................................... 27 4.3d. PERSPECTIVES. ....................................................................................................................... 28 4.4. REFORME DES CORPS DE CONTROLE DE L’ORDRE ADMINISTRATIF ........................................... 29

4.4.2. Etat de mise en œuvre ............................................................................................................................. 30 4.5. LA GESTION BUDGETAIRE EN MODE PROGRAMME .................................................................. 31

4.5.1 Historique ................................................................................................................................................. 31 4.5.2. Etat de mise en œuvre ............................................................................................................................. 32 4.5.3. Difficultés rencontrées ............................................................................................................................ 33 4.5.4. Perspectives ............................................................................................................................................. 34

UGR, note analytique 2020

½5 4.6. LA GESTION DU PATRIMOINE IMMOBILIER DE L’ETAT. ............................................................. 35

4.6.1. Historique ................................................................................................................................................ 35 4.6.2. Etat de mise en œuvre ............................................................................................................................. 36 4.6.3. Difficultés rencontrées. ........................................................................................................................... 36 4.6.4. Perspectives ............................................................................................................................................. 36

4.7. REFORMES FISCALES COMPRENANT DES MESURES EN FAVEUR DE L’INVESTISSEMENT PRIVE. . 37 4.7.1. Faciliter le paiement des impôts et taxes ................................................................................................ 37 4.7.2. Clarification des droits et obligations en matière de contentieux fiscaux. .............................................. 37 4.7.3. Mise en place de système électronique efficace de collecte des taxes et recettes non fiscales au niveau des communes. .................................................................................................................................................. 38 4.7.4. Améliorer les capacités techniques du système de dédouanement (migration vers SYDONIA WORLD). ........................................................................................................................................................................... 39

4.8. REFORME RELATIVE A LA REVUE DU CADRE LEGAL ET REGLEMENTAIRE DES EPA, EPIC ET ASSIMILES ...................................................................................................................................... 41

4.8.1. Historique ................................................................................................................................................ 41 4.8.2. Etat de mise en œuvre ............................................................................................................................. 42 4.8.3. Perspectives. ............................................................................................................................................ 42

4.9. REFORME RELATIVE A REORGANISATION ET A LA PROFESSIONNALISATION DES CORPS DE CONTROLE DE L’ÉTAT ...................................................................................................................... 43

4.9.1. Historique ................................................................................................................................................ 43 4.9.2. Etat de mise en œuvre ............................................................................................................................. 43 4.9.3. Difficultés rencontrées ............................................................................................................................ 44 4.9.4. Perspectives. ............................................................................................................................................ 44

CONCLUSION ......................................................................................................................... 44

ANNEXE : TBSR du 31 décembre 2020 .................................................................................... 45 Axe 1. Renforcer les capacités de préparation du budget et organiser le passage à la budgétisation par programmes ............................................................................................................................. 45 AXE 2. Développer le civisme fiscal et les capacités de mobilisation des ressources budgétaires ..... 49 AXE 3. Renforcer les capacités de contrôle et de maîtrise de l'exécution des budgets ..................... 54 AXE 4. Surveillance et encadrement des établissements publics, audits et vérifications internes, contrôles externes .......................................................................................................................... 62 AXE 5. Renforcement des fonctions générales d'appui à l'amélioration de la qualité de la GFP ....... 70

UGR, note analytique 2020

½6

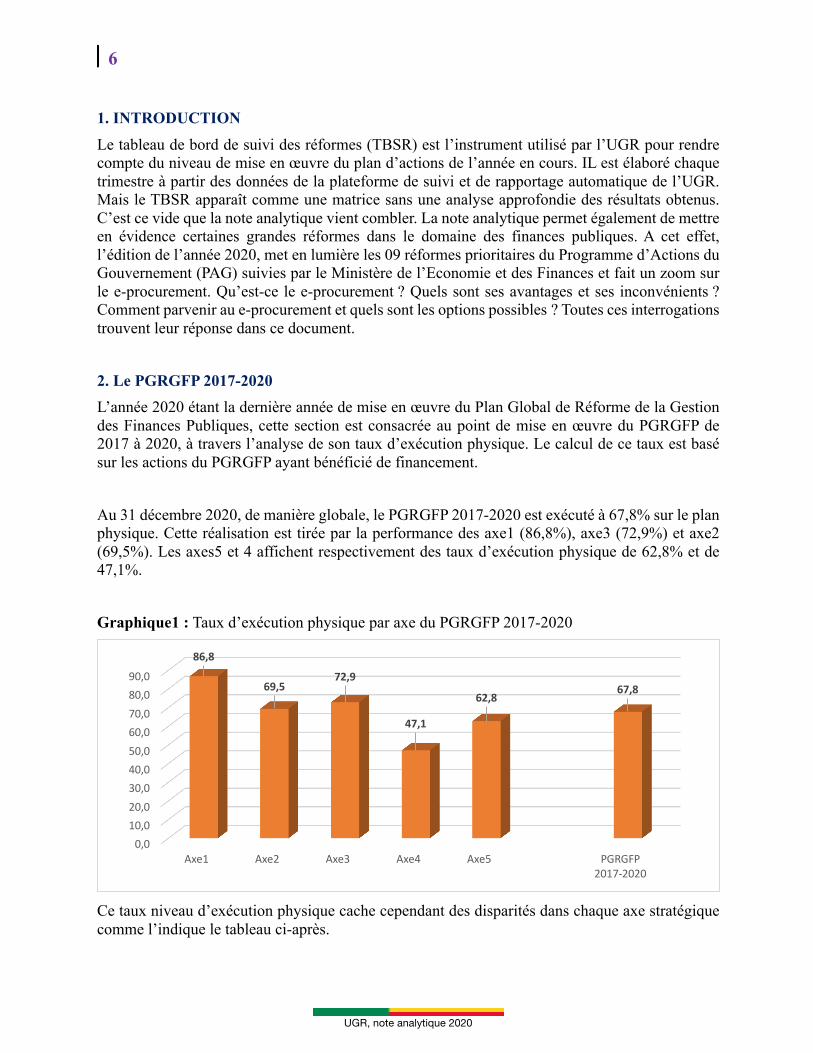

1. INTRODUCTION

Le tableau de bord de suivi des réformes (TBSR) est l’instrument utilisé par l’UGR pour rendre compte du niveau de mise en œuvre du plan d’actions de l’année en cours. IL est élaboré chaque trimestre à partir des données de la plateforme de suivi et de rapportage automatique de l’UGR. Mais le TBSR apparaît comme une matrice sans une analyse approfondie des résultats obtenus. C’est ce vide que la note analytique vient combler. La note analytique permet également de mettre en évidence certaines grandes réformes dans le domaine des finances publiques. A cet effet, l’édition de l’année 2020, met en lumière les 09 réformes prioritaires du Programme d’Actions du Gouvernement (PAG) suivies par le Ministère de l’Economie et des Finances et fait un zoom sur le e-procurement. Qu’est-ce le e-procurement ? Quels sont ses avantages et ses inconvénients ? Comment parvenir au e-procurement et quels sont les options possibles ? Toutes ces interrogations trouvent leur réponse dans ce document.

2. Le PGRGFP 2017-2020

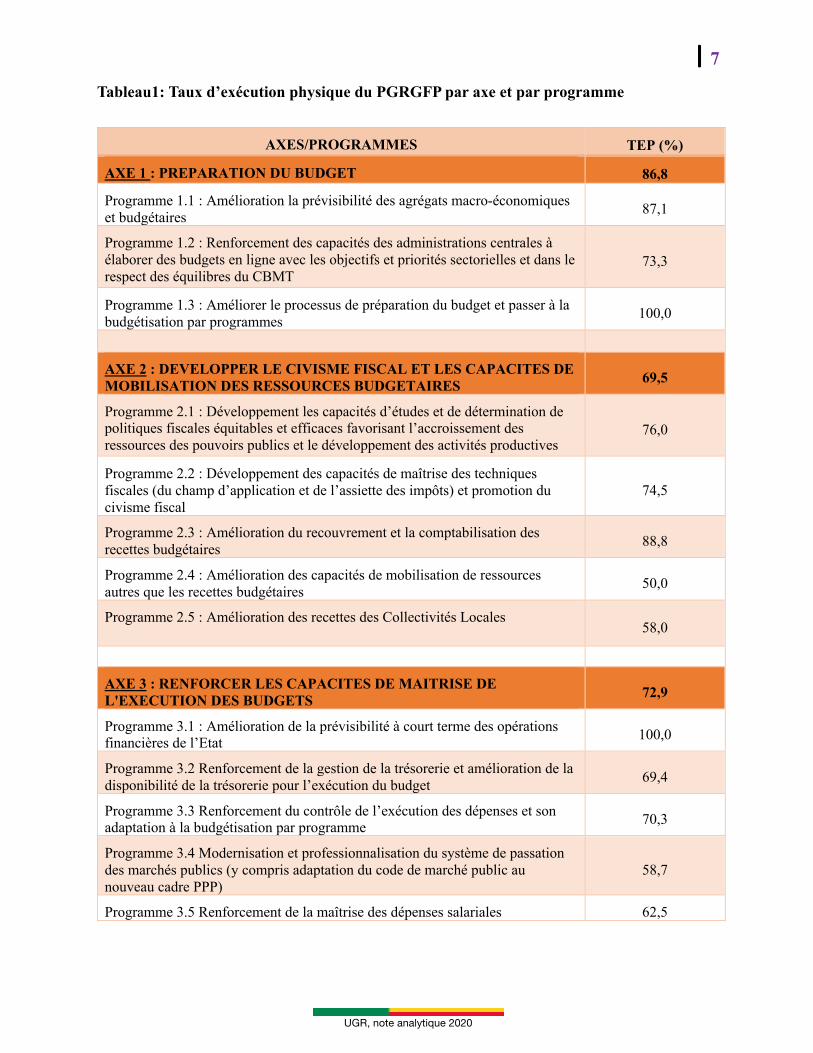

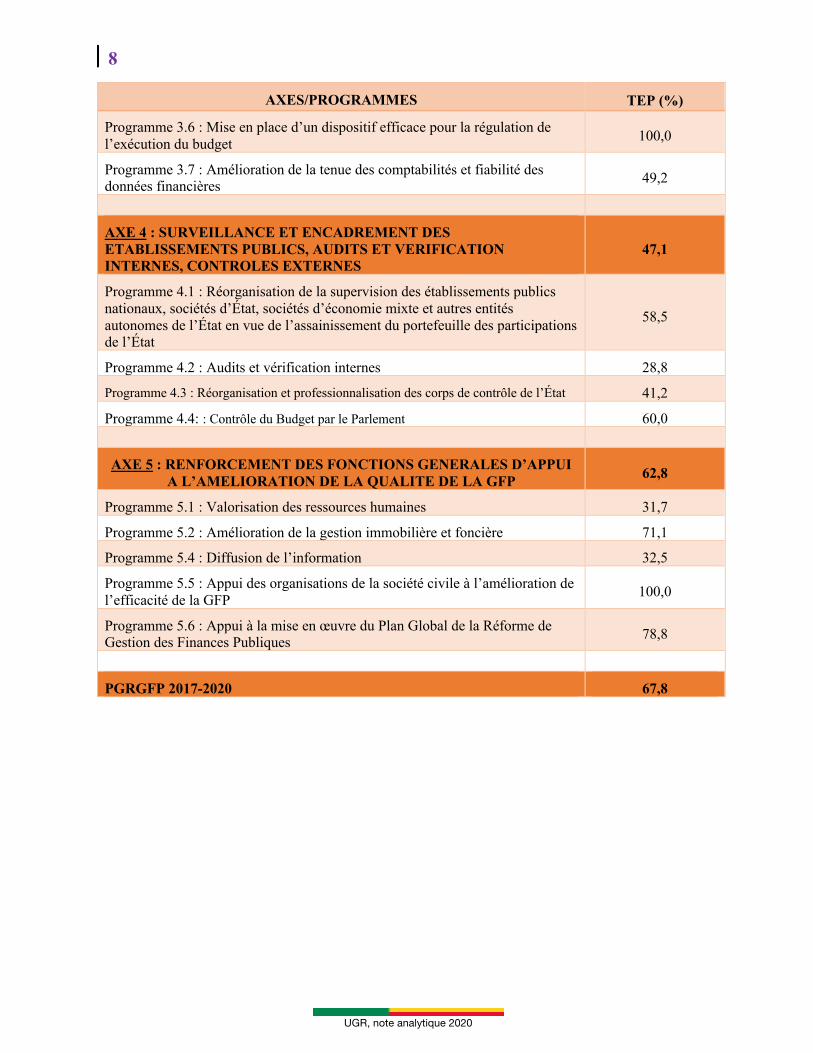

L’année 2020 étant la dernière année de mise en œuvre du Plan Global de Réforme de la Gestion des Finances Publiques, cette section est consacrée au point de mise en œuvre du PGRGFP de 2017 à 2020, à travers l’analyse de son taux d’exécution physique. Le calcul de ce taux est basé sur les actions du PGRGFP ayant bénéficié de financement. Au 31 décembre 2020, de manière globale, le PGRGFP 2017-2020 est exécuté à 67,8% sur le plan physique. Cette réalisation est tirée par la performance des axe1 (86,8%), axe3 (72,9%) et axe2 (69,5%). Les axes5 et 4 affichent respectivement des taux d’exécution physique de 62,8% et de 47,1%.

Graphique1 : Taux d’exécution physique par axe du PGRGFP 2017-2020

Ce taux niveau d’exécution physique cache cependant des disparités dans chaque axe stratégique comme l’indique le tableau ci-après.

0,010,020,030,040,050,060,070,080,090,0

Axe1 Axe2 Axe3 Axe4 Axe5 PGRGFP2017-2020

86,8

69,572,9

47,1

62,8 67,8

UGR, note analytique 2020

½7

Tableau1: Taux d’exécution physique du PGRGFP par axe et par programme

AXES/PROGRAMMES TEP (%)

AXE 1 : PREPARATION DU BUDGET 86,8

Programme 1.1 : Amélioration la prévisibilité des agrégats macro-économiques et budgétaires 87,1

Programme 1.2 : Renforcement des capacités des administrations centrales à élaborer des budgets en ligne avec les objectifs et priorités sectorielles et dans le respect des équilibres du CBMT

73,3

Programme 1.3 : Améliorer le processus de préparation du budget et passer à la budgétisation par programmes 100,0

AXE 2 : DEVELOPPER LE CIVISME FISCAL ET LES CAPACITES DE

MOBILISATION DES RESSOURCES BUDGETAIRES 69,5

Programme 2.1 : Développement les capacités d’études et de détermination de politiques fiscales équitables et efficaces favorisant l’accroissement des ressources des pouvoirs publics et le développement des activités productives

76,0

Programme 2.2 : Développement des capacités de maîtrise des techniques fiscales (du champ d’application et de l’assiette des impôts) et promotion du civisme fiscal

74,5

Programme 2.3 : Amélioration du recouvrement et la comptabilisation des recettes budgétaires 88,8

Programme 2.4 : Amélioration des capacités de mobilisation de ressources autres que les recettes budgétaires 50,0

Programme 2.5 : Amélioration des recettes des Collectivités Locales 58,0

AXE 3 : RENFORCER LES CAPACITES DE MAITRISE DE

L'EXECUTION DES BUDGETS 72,9

Programme 3.1 : Amélioration de la prévisibilité à court terme des opérations financières de l’Etat 100,0

Programme 3.2 Renforcement de la gestion de la trésorerie et amélioration de la disponibilité de la trésorerie pour l’exécution du budget 69,4

Programme 3.3 Renforcement du contrôle de l’exécution des dépenses et son adaptation à la budgétisation par programme 70,3

Programme 3.4 Modernisation et professionnalisation du système de passation des marchés publics (y compris adaptation du code de marché public au nouveau cadre PPP)

58,7

Programme 3.5 Renforcement de la maîtrise des dépenses salariales 62,5

UGR, note analytique 2020

½8

AXES/PROGRAMMES TEP (%)

Programme 3.6 : Mise en place d’un dispositif efficace pour la régulation de l’exécution du budget 100,0

Programme 3.7 : Amélioration de la tenue des comptabilités et fiabilité des données financières 49,2

AXE 4 : SURVEILLANCE ET ENCADREMENT DES

ETABLISSEMENTS PUBLICS, AUDITS ET VERIFICATION INTERNES, CONTROLES EXTERNES

47,1

Programme 4.1 : Réorganisation de la supervision des établissements publics nationaux, sociétés d’État, sociétés d’économie mixte et autres entités autonomes de l’État en vue de l’assainissement du portefeuille des participations de l’État

58,5

Programme 4.2 : Audits et vérification internes 28,8

Programme 4.3 : Réorganisation et professionnalisation des corps de contrôle de l’État 41,2

Programme 4.4: : Contrôle du Budget par le Parlement 60,0

AXE 5 : RENFORCEMENT DES FONCTIONS GENERALES D’APPUI

A L’AMELIORATION DE LA QUALITE DE LA GFP 62,8

Programme 5.1 : Valorisation des ressources humaines 31,7

Programme 5.2 : Amélioration de la gestion immobilière et foncière 71,1

Programme 5.4 : Diffusion de l’information 32,5

Programme 5.5 : Appui des organisations de la société civile à l’amélioration de l’efficacité de la GFP 100,0

Programme 5.6 : Appui à la mise en œuvre du Plan Global de la Réforme de Gestion des Finances Publiques 78,8

PGRGFP 2017-2020 67,8

UGR, note analytique 2020

½9

3. SYNTHESE DE LA MISE EN ŒUVRE DU PLAN D’ACTION 2020 DE L’UGR AU 31 DECEMBRE 2020.

Le graphique ci-dessous présente le taux de mise en œuvre des actions prévues dans le Plan d’Actions 2020. Il en résulte que 60,5%1 des actions programmées ont été réalisées sur la période sous revue. L’axe stratégique n°1 enregistre le niveau de réalisation le plus élevé avec 94,1%. Il est suivi de l’axe stratégique n°2 avec 68,0% de réalisation. L’axe 4 présente le plus faible taux de réalisation avec 41,7% sur 96,1% prévu soit un taux de 43,4%. En dehors de l’axe 2 qui a connu une régression entre le deuxième et troisième trimestre 2020, tous les autres axes ont vu leur taux de réalisation s’améliorer sur la même période. L’évolution moyenne s’établit à 7,9 points et la plus élevée est notée au niveau de l’axe 3 (16,8 points).

Graphique2 : Comparaison des taux prévus et réalisés au 31 décembre 2020

1 Ce chiffre est obtenu en faisant : (taux réalisé/taux prévu)*100. Pour l’ensemble des axes, cela fait donc

(55,9/92,4)*100 soit 60

98,7

87,5 90,796,1

89,2 92,492,9

59,5

40,5 41,7 45,1

55,9

0

20

40

60

80

100

120

Axe1 Axe2 Axe3 Axe4 Axe5 Ensemble

Prévu Réalisé

UGR, note analytique 2020

½10

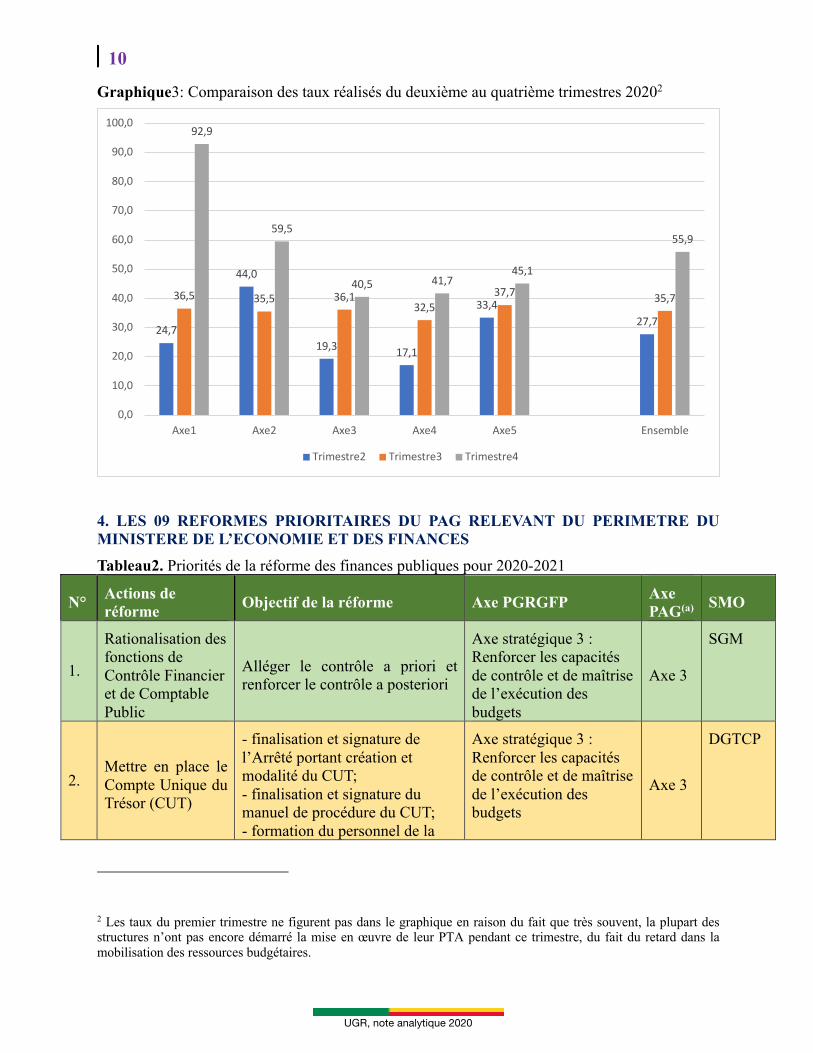

Graphique3: Comparaison des taux réalisés du deuxième au quatrième trimestres 20202

4. LES 09 REFORMES PRIORITAIRES DU PAG RELEVANT DU PERIMETRE DU MINISTERE DE L’ECONOMIE ET DES FINANCES

Tableau2. Priorités de la réforme des finances publiques pour 2020-2021

N° Actions de réforme

Objectif de la réforme Axe PGRGFP Axe PAG(a) SMO

1.

Rationalisation des fonctions de Contrôle Financier et de Comptable Public

Alléger le contrôle a priori et renforcer le contrôle a posteriori

Axe stratégique 3 : Renforcer les capacités de contrôle et de maîtrise de l’exécution des budgets

Axe 3

SGM

2. Mettre en place le Compte Unique du Trésor (CUT)

- finalisation et signature de l’Arrêté portant création et modalité du CUT; - finalisation et signature du manuel de procédure du CUT; - formation du personnel de la

Axe stratégique 3 : Renforcer les capacités de contrôle et de maîtrise de l’exécution des budgets

Axe 3

DGTCP

2 Les taux du premier trimestre ne figurent pas dans le graphique en raison du fait que très souvent, la plupart des

structures n’ont pas encore démarré la mise en œuvre de leur PTA pendant ce trimestre, du fait du retard dans la

mobilisation des ressources budgétaires.

24,7

44,0

19,3 17,1

33,427,7

36,5 35,5 36,132,5

37,7 35,7

92,9

59,5

40,5 41,745,1

55,9

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Axe1 Axe2 Axe3 Axe4 Axe5 Ensemble

Trimestre2 Trimestre3 Trimestre4

UGR, note analytique 2020

½11

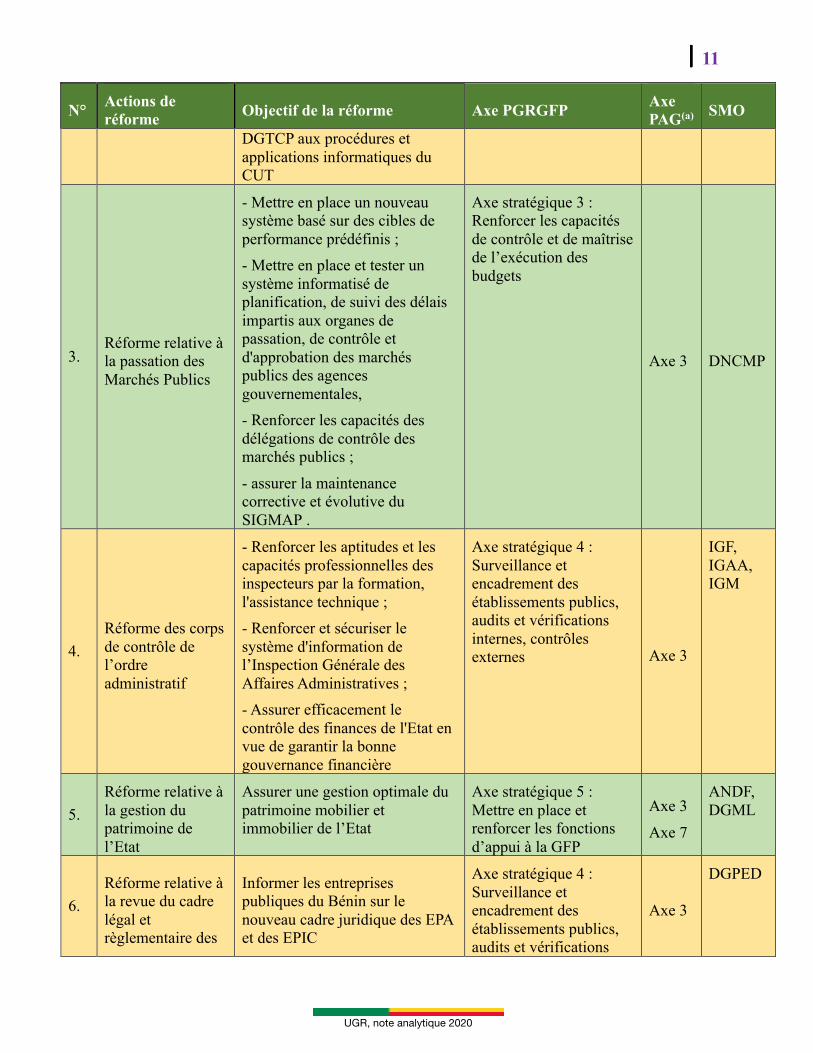

N° Actions de réforme

Objectif de la réforme Axe PGRGFP Axe PAG(a) SMO

DGTCP aux procédures et applications informatiques du CUT

3. Réforme relative à la passation des Marchés Publics

- Mettre en place un nouveau système basé sur des cibles de performance prédéfinis ; - Mettre en place et tester un système informatisé de planification, de suivi des délais impartis aux organes de passation, de contrôle et d'approbation des marchés publics des agences gouvernementales, - Renforcer les capacités des délégations de contrôle des marchés publics ; - assurer la maintenance corrective et évolutive du SIGMAP .

Axe stratégique 3 : Renforcer les capacités de contrôle et de maîtrise de l’exécution des budgets

Axe 3 DNCMP

4. Réforme des corps de contrôle de l’ordre administratif

- Renforcer les aptitudes et les capacités professionnelles des inspecteurs par la formation, l'assistance technique ; - Renforcer et sécuriser le système d'information de l’Inspection Générale des Affaires Administratives ; - Assurer efficacement le contrôle des finances de l'Etat en vue de garantir la bonne gouvernance financière

Axe stratégique 4 : Surveillance et encadrement des établissements publics, audits et vérifications internes, contrôles externes Axe 3

IGF, IGAA, IGM

5. Réforme relative à la gestion du patrimoine de l’Etat

Assurer une gestion optimale du patrimoine mobilier et immobilier de l’Etat

Axe stratégique 5 : Mettre en place et renforcer les fonctions d’appui à la GFP

Axe 3 Axe 7

ANDF, DGML

6. Réforme relative à la revue du cadre légal et règlementaire des

Informer les entreprises publiques du Bénin sur le nouveau cadre juridique des EPA et des EPIC

Axe stratégique 4 : Surveillance et encadrement des établissements publics, audits et vérifications

Axe 3

DGPED

UGR, note analytique 2020

½12

N° Actions de réforme

Objectif de la réforme Axe PGRGFP Axe PAG(a) SMO

EPA, EPIC et assimilés

internes, contrôles externes

7.

Réforme relative à la mise en œuvre de la gestion budgétaire axée sur les programmes

Passer de la gestion budgétaire axée sur les moyens, à la gestion budgétaire en mode programme

- Axe stratégique 1 : Renforcer les capacités de préparation du budget et organiser le passage à la budgétisation par programme ; - Axe stratégique 5 : Mettre en place et renforcer les fonctions d’appui à la GFP.

Axe 3

UGR DGB DGTCP CF

8.

Réformes relatives aux procédures de contrôle fiscal et clarification des droits et obligations en matière de contentieux fiscaux

- Faciliter le paiement des impôts et taxes et améliorer le climat des affaires ; - Doter d’ici fin 2021, au moins 10 communes d’un système électronique efficace de collecte des taxes et recettes non fiscales ; - Améliorer les capacités techniques du système de dédouanement (migration vers SYDONIA WORLD).

Axe stratégique 2 : Développer le civisme fiscal et les capacités de mobilisation des ressources budgétaires

Axe 3

9.

Réforme relative à réorganisation et à la professionnalisation des corps de contrôle de l’État

Accroître efficacement les compétences de la Chambre des comptes afin de les arrimer à l'étendue et à la complexité de ses missions dans un cadre harmonisé et adapté.

Axe stratégique 4 : Surveillance et encadrement des établissements publics, audits et vérifications internes, contrôles externes

Axe 3

Chambre des Comptes IGF DGB

(a). Axes PAG : Axe 3. Assainissement du cadre macroéconomique et maintien de la stabilité Axe 7. Développement équilibré et durable de l’espace national

UGR, note analytique 2020

½13

Graphique4 : Niveau (%) de mise en œuvre des 09 réformes prioritaires du PAG relevant du MEF au 31 décembre 2020.

Source : BAI, MEF (UGR), 2020

90%

100%

70%

90%

20%

60%

90%

70%

45%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Révision du code des marchés publics et des textesrèglementaires y afférant

Réformes fiscales comprenant des mesures en faveur del’investissement privé

Réformes des procédures de contrôle fiscal et clarification desdroits et obligations en matière de contentieux fiscaux (TPE,SYDONIA WORLD, guide des contentieux fiscaux)

Mise en œuvre de la gestion budgétaire en mode programme

Rationalisation des fonctions de contrôleur financier et decomptable public

Mise en œuvre d’un système de Compte Unique du Trésor

Revue du cadre légal et réglementaire des EPA, EPIC etassimilés

Réorganisation et professionnalisation des corps de contrôlede l’État

Réaliser le sommier du patrimoine immobilier de l’Etat

UGR, note analytique 2020

½14

4.1. RATIONALISATION DE LA FONCTION DE CONTROLE FINANCIER ET DE

COMPTABLE PUBLIC.

4.1.1. Historique.

Le contrôle financier au Bénin est une structure du Ministère de l’Economie et des Finances dont le premier rôle est d’effectuer un contrôle a priori portant sur la régularité budgétaire, juridique et financière des opérations de dépenses du Budget de l'Etat, dont notamment celles des collectivités locales, des établissements publics à caractère administratif, des postes diplomatiques et consulaires.

L’article 2 du décret portant Attributions Organisation et Fonctionnement du Contrôle Financier et l’article 4 du décret portant statut particulier du corps des contrôleurs budgétaires, stipulent par ailleurs que le contrôle financier est chargé : d'examiner les projets de contrat de marchés, de délégations des services publics et de baux administratifs initiés par les ministères, institutions de l’État, organismes publics et soumis à l’approbation du Ministre chargé des finances et des ordonnateurs au regard de l'imputation de la dépense, de la disponibilité des crédits, de l'application des dispositions d'ordre financier, des lois et règlements, de leur conformité avec les autorisations parlementaires et des conséquences que les mesures proposées peuvent avoir sur les finances Publiques. Selon rôle traditionnel, le contrôle financier intervient lors de l’engagement, la liquidation, et l’ordonnancement pour vérifier la régularité de la dépense avant d’apposer, de différer ou de refuser son visa selon les résultats des contrôles effectués. Mais avec l’avènement de la LOLF, on note une évolution de ce rôle vers la maîtrise de la soutenabilité de la programmation budgétaire et de la qualité de la comptabilité budgétaire. En d’autres termes, le Contrôleur Financier désormais appelé Contrôleur Budgétaire, s’occupe de l’évaluation de la soutenabilité des programmations financières, de l’identification et la prévention des risques budgétaires et de l’analyse des facteurs explicatifs de la dépense. Ainsi, selon l’article 4 du Décret n°2015-209 du 17 avril 2015 portant statut particulier du corps des contrôleurs budgétaires, les contrôleurs budgétaires sont chargés notamment :

§ d’effectuer un contrôle a priori portant sur la régularité budgétaire, juridique et financière des opérations de dépense du budget général l’Etat et des budgets annexes ;

§ de participer à l’identification et à la prévention des risques budgétaires ainsi qu’à l’analyse des facteurs explicatifs de la dépense et du coût des politiques publiques ;

§ de vérifier la sincérité des prévisions de dépenses ; § de contrôler le document annuel de programmation budgétaire initial, les documents

prévisionnels de gestion, leurs modifications en cours de gestion ainsi que les projets d’actes d’affectation de crédits d’engagement de dépenses ;

§ d’étudier les comptes rendus d’utilisation des crédits et des emplois.

UGR, note analytique 2020

½15

L’avènement de la LOLF appelle à un recentrage des fonctions de Contrôle Financier et de Comptable Public car avec la LOLF un certain nombre de Contrôle à priori sont effectués par l’ordonnateur. Il s’agit donc de mettre en place un système de contrôle allégé et modulé de la dépense selon la capacité de gestion de l’ordonnateur. Cette réforme est partie intégrante des réformes essentielles du Programme d’Actions du Gouvernement (PAG 2016-2021) et émane du Plan Global de Réformes de la Gestion des Finances Publiques (PGRGFP) 2017-2020 qui prévoit au niveau du programme « Renforcement du contrôle de l’exécution des dépenses et son adaptation à la budgétisation par programme » de l’axe 3, une action intitulée « Rationalisation de la fonction de contrôle financier », et une autre « Simplification des procédures en phase comptable de l’exécution des dépenses publiques ». 4.1.2. Etat de mise en œuvre

4.1.2.1. Au niveau du Contrôle Financier (CF)

§ Allègement du contrôle a priori sur certains titres de paiement ayant préalablement fait l’objet d’engagement juridique précédemment visés par le Contrôleur Financier ou de ses Délégués (arrêté n°0006 du 05 janvier 2015) ;

§ Institution d’un 4ème type de visa intitulé « visa sous réserve » sur les titres d’engagement et de paiement. Dans le cadre de la mise en œuvre du PAG 2016-2021, ce visa développé par le Contrôle Financier permet d’ assurer la célérité dans le traitement des dossiers (décret 2017-385 du 04 août 2017 ) ;

§ Actualisation de la nomenclature des pièces justificatives de dépenses ; § Prise de l’arrêté portant institution du visa des DCF sur les projets de contrats soumis à

l’approbation des préfets (arrêté n°418-c du 18 février 2019) ; § Renforcement de capacité des Délégués du Contrôleur financier sur la LOLF (avec l’appui

financier de l’USAID conduit par l’UGR) ; § Renouvellement du certificat ISO 9001: 2015 ; § Opérationnalisation du SEMO dans tous les ministères ; § Redéfinition du rôle du RPR désormais considéré comme un outil de planification et

consultable à partir des liens (www.finances.bj ; www.controlefinancier.bj ; rpr.controlefinancier.bj) ;

§ Recrutement d’un Assistant Technique en appui au Contrôle Financier dans le contexte de la gestion en mode programme au Bénin ( avec l’appui de l’UGR et sur financement de l’UE)

4.1.2.2. Au niveau du Trésor (DGTCP)

§ Mise en place d'un système d'information par sms au profit des gestionnaires de comptes des correspondants du Trésor: réalisé à 40% (les TdRs ainsi que le cahier de charge techniques sont élaborés et la fiche de demande de financement est adressée au Ministre de l'Economie et des Finances) ;

UGR, note analytique 2020

½16

§ Envoi des relevés par mail aux gestionnaires de comptes des correspondants du Trésor: réalisé à 80% (l'outil de diffusion de mail est expérimenté pour 120 comptes e-mails et l'envoie d'évènements sur les comptes par mails aux gestionnaires) ;

§ Consultation par SMS du solde des comptes des correspondants du Trésor par les gestionnaires: réalisé à 40% (les TdRs ainsi que le cahier de charge techniques sont élaborés et la fiche de demande de financement est adressée au Ministre de l'Economie et des Finances) ;

§ Développement de l’interface entre la plateforme de compensation interbancaire automatisée et le logiciel de traitement des chèques normalisés (SICA-Fleurette): réalisé à 80% (Travaux techniques en phase terminale) ;

§ Extension aux RF de l'application informatique de traitement des chèques des correspondants: réalisé à 70% (Travaux technique en phase terminale) ;

§ Consultation du niveau de traitement des titres de dépenses via le site web du Trésor Public: réalisé à 100% ( la consultation du niveau de traitement des titres de dépenses est effective et opérationnelle) ;

§ Réalisation de l'interface Star UEMOA-Matkoss: réalisé à 80% (conception terminée et formation des formateur effectuée) ;

§ Paiement électronique des frais de mission à l’intérieur du territoire national et des pensions de montant inférieur à 50.000 FCFA: réalisé à 30% (un agrégateur a été sélectionné par la DIP (MEF) et les offres sont déposées).

4.1.3. Perspectives

En termes de perspectives, quelques points d’actions prévues pour l’année 2021. Il s’agit de :

§ L’extension du Système d’Encadrement des Missions officielles (SEMO) au niveau des institutions et des départements ;

§ La poursuite de la dématérialisation des procédures au Contrôle Financier ; § La mise en œuvre effective de l’ensemble des nouvelles missions du Contrôle Financier face

à la LOLF ; § La sensibilisation et l’appui-conseils des différents acteurs de la chaîne des dépenses sur ces

nouvelles missions ; § La réalisation de l’étude de faisabilité de la rationalisation des fonctions de Contrôle Financier

et de Comptable Public ; § La finalisation, le déploiement, le test, la formation des acteurs et la vulgarisation des systèmes,

plateformes et interfaces concernant la rationalisation des fonctions de Comptable Public.

UGR, note analytique 2020

½17

4.2. MISE EN PLACE DU COMPTE UNIQUE DU TRESOR (CUT)

4.2.1. Historique

Conformément aux dispositions de la loi 2013-14 du 27 septembre 2013 relative aux lois de finances et du décret 2014-571 du 07 octobre 2014 portant règlement général sur la comptabilité publique, tous les fonds publics, y compris les ressources extérieures mobilisées au titre des projets sont déposées dans un compte unique du Trésor ouvert dans les livres de la Banque Centrale des Etats de l’Afrique de l’ouest (BCEAO). Ce compte dont le fonctionnement découle du principe d’unité de trésorerie, permettra de disposer, en temps réel des informations financières en matière de gestion de la dette publique et de la trésorerie de l'Etat. Le CUT permettra de pallier les difficultés de maîtrise de la liquidité globale de l’Etat en vue de l’optimisation de la gestion de la trésorerie. En effet, à partir du recensement des comptes publics effectué en 2018, il est constaté qu’une bonne partie de la liquidité globale de l’Etat est logée sur des comptes ouverts dans les banques commerciales par des structures administratives en violation des dispositions du décret visé ci-dessus. Cette situation a pour conséquence l’existence de fonds oisifs et des emprunts importants par l’Etat avec les charges y afférentes. Elle permettra également :

§ de faciliter les rapprochements bancaires ; § d’encadrer les coûts et frais bancaires ; § de faire des recours efficients sur le marché financier pour la mobilisation des ressources ; § de mieux gérer les besoins de trésorerie.

En d’autres termes, le CUT peut être perçu comme une structure unifiée des comptes bancaires de l’État, donnant une vue d’ensemble de ses liquidités et un outil essentiel de consolidation et de gestion performante de la trésorerie de l’État. Il permet notamment de réduire les coûts d’emprunt et dans les pays comme le nôtre, où les comptes bancaires de l’État sont dispersés, la création d’un CUT devrait être l’une des priorités de la réforme des finances publiques. A juste titre d’ailleurs, le nouveau cadre harmonisé des Finances Publiques en fait une exigence, consacrée par la directive n°07/2009/CM/UEMOA portant règlement général sur la comptabilité publique au sein de l’UEMOA, en son article 78. La mise en place de ce compte a fait l’objet d’une planification dans le Programme d’Action du Gouvernement PAG 2016-2021 et son pilotage est assuré par la Direction Générale du Trésor et de la Comptabilité Publique. Dans ce cadre, plusieurs actions ont été retenues dont certaines achevées et d’autres en cours d’exécution.

4.2.2. Etat de mise en œuvre

Au titre des principales actions exécutées, on peut noter :

UGR, note analytique 2020

½18

§ le recensement sommaire en 2017 et actualisé en 2018 des comptes ouverts par les structures publiques dans les banques primaires, puis en juillet 2019 ;

§ l’installation et la participation par le Trésor public à STAR-UEMOA et à SICA-UEMOA, deux plateformes indispensables pour réduire les délais de compensation des chèques et de règlement de la dette publique ;

§ l’ouverture d’un compte de règlement qui sera le compte principal du dispositif du CUT ; § la fixation en collaboration avec la BCEAO de l’architecture du CUT, § la rédaction de l’arrêté et des manuels de procédures relatifs aux modalités de

fonctionnement du CUT § l’élaboration des modules de formation sur le CUT; § En 2020 ; § Décisions nationales organisant la mise en place du CUT sont prises (LOLF, RGCP et AOF

de la DGTCP) ; § la fixation en collaboration avec la BCEAO de l’architecture du CUT, etc. § Elaboration et validation de l'arrêté portant mise en œuvre du CUT dans le cadre du Devis

Programme de Croisière (DPC) de l’UGR financé par l’Union Européenne; § Ouverture du CUT dans les livres de l’Agence Principale en 2017 § Compte ouvert et opérationnel (paiement des salaires, des indemnités, des pensions, des

allocations universitaires et des primes de vacation à travers ce compte via STAR-UEMOA.

§ mise en œuvre partielle du CUT (ouverture du compte de règlement qui est le compte d’opérations par lequel la plupart des opérations d’encaissement et de décaissement sont exécutées ;

§ réalisation de l’étude de faisabilité sur l’impact du rapatriement des fonds détenus par les structures publiques dans les banques primaires, par la BCEAO ;

§ validation de l’Arrêté portant création et modalités du CUT ; § validation du manuel de procédures du CUT ; § signature de l’Arrêté portant création et modalité du CUT.

4.2.3. Difficultés

§ En raison de la non couverture du territoire par la BCEAO, des comptes bancaires seront ouverts au profit de certains comptables publics pour des opérations d’encaissement de recettes et de certaines opérations spécifiques de mouvement de fonds. A cet effet, un contrat de partenariat sera conclu avec la BCEAO et les banques commerciales qui seront retenues. Il faut y ajouter l’insuffisance de ressources financières pour exécuter certaines activités.

4.2.4. Perspectives

§ généralisation de tous les paiements via STAR-UEMOA ; § poursuite de la formation des acteurs ;

UGR, note analytique 2020

½19

§ Validation de la stratégie de rapatriement des fonds détenus par les structures publiques dans les banques commerciales ;

§ Finalisation et signature de l'instruction portant mise en application du manuel de procédures des opérations d'encaissement et de décaissement sur le CUT ;

§ Finalisation et signature de l'instruction du DGTCP portant sur le Système d'Annonce de Trésorerie ;

§ Sélection des banques commerciales et signature de convention tripartite (DGTCP-BCEAO-Banques commerciales) ;

§ Déconcentration des opérations d'encaissement et de compensation SICA-UEMOA (scannage de chèques) dans les départements au niveau des Trésoriers Départementaux

§ Vulgarisation du manuel de procédures ; § Conception des plaquettes d'information aux acteurs ; § Finalisation des interfaces STAR-MATKOSS-WMONEY et développement des modules

de restitution ; § Clôture des premiers lots de comptes ouverts par les structures publiques dans les banques

commerciales ; § préparation et signature de convention de partenariat avec la BCEAO ; § Installation des consoles STAR-UEMOA au niveau des Trésoreries des Ministères et

Institutions de l'Etat (TMIE) ; des Trésoreries Départementales (TD) et de certaines Trésoreries Communales ou Municipales (TC ou TM).

UGR, note analytique 2020

½20

4.3a. REFORME RELATIVE A LA PASSATION DES MARCHES PUBLICS.

4.3a.1. Historique.

L’application de la loi N° 2009-02 du 07 août 2009 portant code des marchés publics et des délégations de service public en République du Benin a permis de relever depuis quelques années des insuffisances du système de passation des marchés publics qui ne sont pas de nature à garantir l’efficacité et la qualité dans les dépenses publiques relatives aux marchés publics. Plusieurs remarques voire critiques ont été faites. Ces remarques des acteurs de la chaîne de passation, de l’observatoire régional des marchés publics et des partenaires techniques et financiers ont conduit les autorités au plus haut niveau de notre pays à inscrire au Plan Global de Réforme de la Gestion des Finances Publiques et au Programme d’Actions du Gouvernement le renforcement du cadre légal et réglementaire du système de passation et de contrôle des marchés publics. C’est dans ce cadre que l’Autorité de Régulation des Marchés Publics (ARMP) qui a pour mission d’assurer la régulation de l’ensemble du système de passation de la commande publique a introduit à l’Assemblée Nationale la loi n°2017-04 du 19 octobre 2017 portant code des marchés publics en République du Bénin. Le nouveau code a été adopté par l’assemblée nationale et promulgué par le chef de l’état, de même que ses onze (11) décrets d’application élaborés et adoptés en conseil des ministres, ce qui marque l’entrée en vigueur des nouveaux instruments juridiques de passation des marchés publics au Bénin. Cependant, pour assurer plus d’efficacité et de célérité dans la commande publique, la loi n°2017-04 a été révisée le 31 juillet 2020 par l’Assemblée Nationale.

4.3a.2. Etat de mise en œuvre.

L’état de mise en œuvre de la réforme à la fin du 3è trimestre se présente comme suit : o Formation des acteurs de la chaine de passation, de contrôle et de régulation des marchés

publics des Communes, du secteur privé et de la société civile sur les nouvelles dispositions de la loi 2017-04 du 19 octobre 2017 portant code des marchés publics en République du Bénin et ses décrets d'application ;

o Organisation des tournées nationales de sensibilisation des acteurs de la chaîne de la commande publique sur les nouvelles dispositions de la loi n° 2016-24 du 28 juin 2017 portant cadre juridique du partenariat public-privé en République du Bénin, la loi n° 2017-04 du 19 octobre 2017 portant code des marchés publics en République du Bénin et la loi sur la Maitrise d’Ouvrages Publics Délégués (MOPD) et leurs décrets d’application ;

o Elaboration d'un manuel de passation, de contrôle, et de gestion des archives des marchés ; o Elaboration et édition du guide des audits des marchés publics et formation des acteurs

communaux, des ministères sectoriels, des Etablissements Publics à caractère Administratif (EPA) et des Etablissements Publics à caractère Industriel et Commercial (EPIC).

UGR, note analytique 2020

½21

4.3a.3. Perspectives.

■ En attente du contrôle de constitutionalité et de la promulgation de la nouvelle loi ; ■ Formation des acteurs du secteur privé ; ■ Tournées nationales de sensibilisation sur les PPP ; ■ Renforcement des capacités des membres du Conseil de régulation et des cadres de l'ARMP

sur les procédures de régulation des marchés PPP ; ■ Définition des indicateurs permettant de mesurer la performance du système des marchés

publics et élaborer les contrats types de performance ; ■ Elaboration et adoption du reste des dossiers types prévus par le code des marchés publics ; ■ Sensibilisation des acteurs du système des marchés publics sur le code d'éthique et de

déontologie dans les marchés publics (société civile, secteur privé et administration publiques).

4.3b. LE E-PROCUREMENT : QU’EST-CE QUE LE E-PROCUREMENT ?3

Le e-Procurement est l'utilisation des technologies de l'information par les gouvernements dans le cadre de leurs activités de passation des marchés avec des fournisseurs pour l'acquisition de travaux, de biens et de services de conseil requis par le secteur public (Banque mondiale, 2007) Le e-Procurement est défini comme l'utilisation collaborative des TIC par les agences gouvernementales, la communauté des soumissionnaires, les organismes de réglementation et de surveillance, d'autres prestataires de services de soutien et la société civile pour mener des activités d'achat éthique dans le cycle de la procédure de passation des marchés publics pour l'acquisition de biens, de travaux et de services et dans la gestion des contrats, assurant ainsi la bonne gouvernance et l'optimisation des ressources dans les marchés publics et contribuant au développement socio-économique du pays (Shakya 2015, p.141). Le e-Procurement est un élément essentiel de la réforme de l'administration publique. Si l'installation d'une nouvelle technologie peut être simple, en tirer le maximum de profit implique des changements complexes en matière de gouvernance, de gestion, d'organisation et de comportement.

Les marchés publics électroniques sont l'utilisation d'un système d'information transactionnel par les institutions gouvernementales et autres organisations du secteur public pour mener et gérer leurs activités de passation des marchés et leurs relations avec les fournisseurs pour l'acquisition de travaux, de biens et de services de conseil requis par le secteur public (Banque mondiale, 2020).

4.3b.1. Vision et principes fondamentaux

Selon la Banque Mondiale, la passation des marchés dans les opérations d’investissement aide les Emprunteurs à obtenir l’optimisation de leurs ressources avec intégrité et dans le cadre d’un développement durable. Les principes fondamentaux en matière de Passation des Marchés publics

3 Préparée à partir de la présentation de Madame Blandine WU CHEBILI de la Banque Mondiale lors de l’atelier de

définition de la stratégie d’implémentation du E-procurement au Bénin le 21 octobre 2020.

UGR, note analytique 2020

½22

sont : l’optimisation des ressources, l’économie, l’intégrité, l’efficacité, l’équité, la transparence et l’adaptation aux besoins. 4.3b.2. Pourquoi passer au E-procurement ?

La mise en œuvre du e-procurement trouve son fondement dans les faiblesses du système traditionnel de passation des marchés publiques. Ces faiblesses ont pour nom : i) absence ou rareté des informations sur la gestion des marchés publics ; ii) faible efficacité ; iii) lourdeurs administratives ; iv) coûts élevés pour les fournisseurs et les acheteurs ; v) recours à des procédures simples pour réduire les erreurs potentielles ; vi) manque de transparence et de redevabilité publique et mauvaise gestion de l'exécution des contrats. 4.3b.3. Quels sont les bénéfices du E-procurement ?

Bonne Gouvernance

§ Conformité fiduciaire car les procédures électroniques obligent les utilisateurs à exécuter les activités en marchés publics conformément à la législation

§ Amélioration de la transparence des marchés publics: visibilité des transactions § Réduction des risques de fraude et de corruption § Égalité des chances et des traitements

Gain en Efficacité

§ Réduction des prix générés grâce à une concurrence plus présente et plus efficace § Réduction des coûts de transaction § Amélioration de la gestion des marchés § Informations plus disponibles et plus précises avec des rapports plus appropriés sur les activités § Audits facilités par l’enregistrement automatique des antécédents (historique)

Développement économique

§ Développement des marchés § Inclure la technologie dans l'économie: incitation pour de nombreuses entreprises, y compris

les PME, à se moderniser et à être connectées § Redistribution des économies (épargne) § Développement du secteur privé

Mesure de performance Des indicateurs de performance (KPI) qualitatifs et quantitatifs existent pour mesurer la réalisation des objectifs et les bénéfices correspondants.

UGR, note analytique 2020

½23

4.3b.4. Quels sont les processus et les mécanismes du E-procurement ? La gestion électronique des marchés publics comprend plusieurs processus et mécanismes que sont : Au nombre des processus figurent :

§ L’élaboration du plan de passation des marchés ; § L’élaboration des dossiers d’appel d’offres ; § La publication des avis d'appel d'offres ; § La soumission des offres ; § L’évaluation des offres ; § L’attribution du/des marché(s) ; § Le traitement des plaintes ; § La gestion des contrats ; § La cession d'actifs.

Au nombre des mécanismes, il y a :

§ L’inscription en ligne ; § La gestion des fournisseurs ; § La recherche sur le catalogue des articles d'usage courant ; § La commande, la facturation et le paiement.

Tous ces mécanismes et processus constituent chacun un module de l’application informatique de gestion des marchés publics. Chaque pays peut décider de gérer toutes ces phases et mécanismes de façon électronique, comme elle peut décider de commencer par quelques modules en attendant de passer graduellement aux autres modules. L'introduction de la technologie est une occasion de revisiter entièrement le processus administratif de gestion des marchés publics, de mesurer et d'évaluer ses inefficacités, de le réformer, de le simplifier et de le rationaliser. La gestion électronique des marchés publics exige un examen complet de l'ensemble du système des marchés publics, des processus de passation des marchés, de la réglementation des marchés, de l'évolution des marchés et du processus de réforme de l’administration publique. 4.3b.5. Quels sont les impacts à moyen et long terme du E-procurement ? A moyen et long terme, le e-procurement permet de :

§ Réaliser des économies d’échelle et une diminution des prix ; § Réduire la quantité de ressources (temps, personnel, papiers, déplacements, etc.) consacré

à la gestion des marchés publics ; § Développer let spécialiser les PMEs ; § Renforcer les capacités ; § Promouvoir la bonne gouvernance ; § Optimiser les dépenses publiques ; § Analyser en temps réel les données de meilleure qualité sur les marchés publics ; § Mieux planifier les activités et leurs budgets ; § Développer l’économie ;

UGR, note analytique 2020

½24

§ Améliorer la qualité des bilans des marchés publics ; § Recentrer l'administration sur ses activités principales ; § Accroître la responsabilisation des contribuables, ce qui pourrait entraîner des retombées

politiques de leur part ; § Accroître les bénéfices commerciaux et l'accès aux opportunités d’affaires Stimuler la

concurrence entre les fournisseurs et la coopération entre acheteurs. 4.3b.6. Défis du e-procurement

Comme toute réforme, le e-procurement devra relever un certain nombre de défis avant sa concrétisation. Il s’agit de : Défis de leadership

• Absence d’engagement politique ; • Absence de dirigeants de haut niveau et d'acteurs clés ; • Absence d'agence ou entité principale et d’accord collectif ; • Absence de plan d’implémentation.

Défis technologiques

• Développement des matériels et logiciels, interopérabilité et maintenance ; • Accès et couverture Internet ; • Renforcement de la sécurité ; • Formation d'experts en évaluation de la passation électronique des marchés et les

technologies associées ; • Contraintes de capacité technique : temps de réponse système / stabilité / compatibilité.

Changement d’attitude et de comportement

• Résistance au changement culturelle et politique ; • Complication au lieu de simplification ; • Faiblesse dans la gestion du changement au niveau managérial et professionnel ; • Absence d'ateliers de sensibilisation et de communication de masse.

Défis de durabilité

• Business Model ; • Confiance ; • Capital humain qualifié ; • Développement et implémentation de métriques relatifs à la passation des marchés

électroniques.

4.3b.7. Quel système de e-procurement choisir ? Unique et centralisé ou multiple ?

Généralement, les grands pays (Inde, Chine) choisissent une solution avec plusieurs portails et systèmes e-procurement. Le gouvernement devrait assumer la responsabilité de fixer un cadre de normes pour éviter l'incompatibilité entre les systèmes => multiplication des efforts et confusion des fournisseurs (il est demandé de créer plusieurs comptes utilisateurs et peut-être d'acquérir plusieurs certificats numériques).

UGR, note analytique 2020

½25

Les plus petits pays ont généralement un système unique/central de e-procurement (Roumanie, Tunisie) avec des services centralisés en partenariat avec des structures organisationnelles décentralisées (des centaines d'agences des marchés publics) => convention collective entre ministères et organismes publics => délais pour être opérationnel

4.3b.8. Qu’est-ce que le e-Procurement n’est pas ?

o Le e-Procurement n’est pas juste une technologie ; o Le e-Procurement n’est pas une autre solution à tous les problèmes des marches publics ; o Le e-Procurement n’est pas juste une décentralisation des marches publics ; o Le e-Procurement n’est une complication des processus de passation des marchés publics ; o Le e-Procurement n’est pas un moyen pour éliminer certains fournisseurs.

4.3b.9. Quels sont les principaux enseignements qu’on peut tirer de la mise ne place du e-procurement ?

La digitalisation des marchés publics est bénéfique pour les gouvernements afin d'automatiser les processus d'approvisionnement sous-jacents et pour atteindre les objectifs prévus (transparence, responsabilité, efficacité, développement des affaires, etc.)

Les objectifs stratégiques pertinents doivent être déterminés à l'avance pour assurer la réussite de l’implémentation d’une solution e-procurement.

La structure organisationnelle doit être revue afin de gérer efficacement les opérations et les processus quotidiens

Une stratégie claire de mise en œuvre de l'e-procurement devrait être définie en fonction des besoins spécifiques du pays, et un plan d'action sur mesure devrait être créé pour garantir les objectifs énoncés de l'e-procurement.

4.3b.10. Quel modèle choisir pour garantir la durabilité économique du système ?

Les redevances récupérées auprès des Autorités Contractantes (AC) peuvent assumer les formes suivantes : ✓ Frais fixes par appel d'offres géré par le système (les frais peuvent varier en fonction des types de procédures pour tenir compte de la complexité relative) ✓ Pourcentage des économies réalisées grâce à l'utilisation du système (cette redevance nécessite un accord clair sur la définition des économies afin d'éviter tout litige de la part des AC à propos des sommes qui sont dues en leur nom) ✓ Pourcentage de la valeur estimée ou attribuée d'une procédure de passation des marchés, indépendamment des économies réalisées grâce à l'utilisation du système ✓ Frais fixes par contrat géré par le système ✓ Frais fixes par transaction ou pourcentage de la valeur des commandes/factures traitées par le système ✓ Combinaison des options ci-dessus.

UGR, note analytique 2020

½26

4.3b.11. Quelle solution choisir pour faire fonctionner le système ?

Pour faire fonctionner le système de gestion électronique des marchés publics, le Gouvernement peut choisir parmi les solutions ci-après :

Service géré par le gouvernement (COTS ou ‘commercial off-the-shelf’ ou « prêt à l’emploi »)

• Le système est exploité, soutenu et détenu par un partenaire tiers ; • Le gouvernement reste propriétaire de toutes les données et de tous les services de soutien, tels qu'un service d'assistance aux utilisateurs et des formations ; • Une unité dédiée au sein du gouvernement est responsable de la gestion du service. Services partagés (IaaS, PaaS, SaaS)

• Un prestataire de services tiers a mis en place un service qui est utilisé par plusieurs gouvernements ou autres clients ; • Les économies d'échelle créées par un service partagé en font souvent un choix très rentable • Personnalisation limitée en raison des autres utilisateurs de la plate-forme ; • Approche attrayante lorsque le gouvernement ne souhaite pas posséder l'infrastructure technique physique et les logiciels associés. Partenariat public-privé (PPP)

• Détenu et exploité par un prestataire de services tiers. À l'avenir, le service sera transféré au gouvernement ; • Le prestataire de services est rémunéré soit par une redevance mensuelle fixe, soit par des recettes de transaction. Propriété et exploitation par le gouvernement (in-House)

• Le gouvernement possède et exploite le système d'e-Procurement ; • Construit le système par sa propre équipe TIC ou des partenaires externes peuvent être utilisés pendant les phases de développement ou de soutien du projet.

4.3b.12. La sécurité un élément clé.

La sécurité est une caractéristique essentielle, car les systèmes de passation électronique des marchés hébergent des informations confidentielles et commercialement sensibles, par exemple des données à caractère personnel ou organisationnel, des données financières:

Les informations sensibles doivent être stockées dans des formats cryptés.

Les informations doivent être mises à la disposition des seuls utilisateurs autorisés à y accéder. Cela nécessite l'utilisation d'un modèle de sécurité basé sur les rôles qui limitera l'accès des utilisateurs selon un ensemble prédéfini de droits d'accès Toutes les communications avec les navigateurs des utilisateurs finaux doivent être effectuées au moyen d'un protocole de communication sécurisé et crypté (par exemple HTTPS) Le système doit être conçu de manière à être protégé contre toutes les menaces de sécurité connues (par ex., débordements de tampon, injection SQL, XSS, DoS, DDoS).

UGR, note analytique 2020

½27

Un système de protection antivirus éprouvé devrait également être déployé et exploité sur la plateforme.

4.3c. ETAT DE MISE EN ŒUVRE.

La gestion des marchés publics au Bénin est assurée pour le moment par le Système d’Informations de Gestion des Marchés Publics (SIGMaP). C’est une étape majeure vers le E-procurement. Le système subit depuis l’année dernière une maintenance corrective et évolutive qui vise à faire évoluer ou à adapter un ou plusieurs blocs fonctionnels afin d’intégrer de nouvelles fonctions, d’en améliorer le fonctionnement du système informatique. Les différentes activités prévues pour chaque type de maintenance se présentent comme suit : Maintenance corrective

o Refonte du Portail web et développement d’un nouveau portail web moderne des Marchés Publics, Reprise du contenu existant et ajout de nouvelles fonctionnalités et transfert de compétences ;

o Renforcement du système sécuritaire et corrections des vulnérabilités et amélioration de l’architecture physique et logique en harmonie avec l’exécution des travaux des composante 1 &3 du PRSCG ;

o Mise en place d'une structure informatique de pilotage et formation du personnel technique aux outils modernes complet d’administration et de développement orienté WEB ;

o Remonter le rapport à la Société éditrice de SIGMaP et étudier les modalités de mutualisation dans une seule et même base. Faire la recette définitive des produits.

Maintenance évolutive

Développer les nouveaux modules identifiés à ajouter à SIGMaP. Faire des options dans le choix des environnements de développement Web complet et moderne ; o Développer un module spécifique intégré pour le PPP ; o Réaliser une étude de faisabilité de mise en place du e-Procurement ; o Développer les modules de Transformation Numérique de la commande publique (E-

notification, E-Tendering, E-awarding, E-Auctions, etc) ; o Installer et développer l’usage de la certification de la signature électronique et l’horodatage

(en cours au MEF).

Il faut ajouter à cela :

• l’amélioration des modèles de documents types pour simplifier la publication • l’allégement des charges administratives des fournisseurs et les modes de candidatures • la mise en place et la promotion de l’archivage sécurisée des documents. • l’étude Analytique d’Adaptation du projet en cours d’installation de l’entrepôt de données au

niveau des régies financières ;

UGR, note analytique 2020

½28

• la réalisation des interfaces de SIGMaP avec les systèmes externes (DGB, DGI, DGTCP, MJLDH, CNSS),

• le renforcement des structures de l’organe de régulation pour le pilotage des évolutions ; • la mise en place d’un Centre d’assistance (Help Desk) • la mise en place les Structures de Supervision, d’aide à la Décision et de veille technologique.

Graphique6. Niveau (%) de mise en œuvre des différentes activités entrant dans le cadre de la maintenance corrective et évolutive du SIGMaP.

4.3d. PERSPECTIVES.

En termes de perspectives, il s’agit de poursuivre la formation des acteurs, de tester le système de gestion des marchés publics ainsi que le nouveau portail web et de procéder au lancement officiel du SIGMaP.

100

100

100

50

100

60

100

0 20 40 60 80 100 120

ACTIVITÉ 1 : Étude et validation des documents d’expressiondes besoins en étroite collaboration avec le comité technique.

ACTIVITÉ 2 : Intégration au sein de SIGMaP des modulescomplémentaires développés, correction des bugs et…

ACTIVITÉ 3 : Formation des formateurs (informaticiens etexperts métiers).

ACTIVITÉ 4 : Formation des acteurs

ACTIVITÉ 5 : Suivi et assistance (12 mois en discontinu)

ACTIVITÉ 6 : Mise en production grandeur nature de SIGMAP(janvier 2021)

Portail web des marchés publicsMise en ligne du nouveau site web des Marchés Publics avec…

UGR, note analytique 2020

½29

4.4. REFORME DES CORPS DE CONTROLE DE L’ORDRE ADMINISTRATIF

4.4.1.Historique.

Selon les articles 2 à 5 du décret 2018-396 du 29 août 2018 portant portant réorganisation des organes de contrôle de l'ordre administratif en République du Bénin, le contrôle interne comprend l'ensemble des dispositifs formalisés et permanents et les activités mis en ceuvre au sein de I'Administration publique, par les responsables à tous les niveaux et qui visent à maîtriser les risques liés à la réalisation des objectifs de l'action publique. L'audit interne s'assure que les dispositifs de contrôle interne d'une organisation sont efficaces.

Les activités de contrôle et l'audit internes sont supervisés, au sein de l'Administration publique, par des Comités Ministériels d'Audit lnterne et des Comités Ministériels de Maîtrise des Risques.

Les activités d'audit interne sont effectuées par des organes de contrôle à compétence sectorielle et des organes à compétence nationale. Les missions de contrôle ou d'audit diligentées au sein des institutions de l'Etat ne peuvent être entreprises qu'en I'absence de mécanismes propres de contrôle prévus par la Constitution ou par la loi.

Les organes de contrôle à compétence nationale sont ceux dont les activités s'étendent à tous les services publics et aux structures autonomes sous tutelle de tous les ministères et institutions de I'Etat. Sont à compétence nationale : i) I'lnspection générale des Finances et ii) I'lnspection générale des Services et Emplois Publics

Ces organes font office d'lnspection générale de ministère auprès de leur ministère de rattachement. Les organes de contrôle à compétence sectorielle sont ceux dont le champ de compétence est limité aux structures et activités du ministère auquel ils sont rattachés.

Les inspections générales des ministères constituent les organes centraux d'audit interne au sein de chaque ministère.

Les organes de contrôle de l'ordre administratif sont chargés d'effectuer: i) des missions d'audit ou de conseil ; ii) des missions d'étude et d'évaluation en matière administrative et de ressources humaines, économique et financière de l'ensemble des services de l'État, des collectivités territoriales et des établissements publics de l'État, des sociétés d'État, des projets et programmes et de manière générale, de toutes les structures qui reçoivent, détiennent ou gèrent des deniers ou agents publics. (art.17)

Pour des raisons d’efficacité, les directives du cadre harmonisé des finances publiques de l’UEMOA prévoient le renforcement du contrôle interne au niveau des ministères sectoriels. C’est ce qui a conduit au remplacement du décret 2006-627 par le nouveau décret 2018-396. Les nouveautés de ce décret concernent :

UGR, note analytique 2020

½30

- la disparition de l’Inspection Générale d’Etat (IGE) et des lnspections Générales des Services des Administrations financières (lGS) ;

- la création des Comités Ministériels de Maîtrise des Risques et ;

- la création des Comités Ministériels d’Audit Interne.

4.4.2. Etat de mise en œuvre

La mise en œuvre de la réforme à date se présente ainsi qu’il suit : - Elaboration de manuels de procédures types au niveau des ministères, - Mise en place de comités ministériels de gestion des risques au niveau de 5 ministères (Ministère de l’Economie et des Finances, Ministère de la Justice, Ministère de la Décentralisation, Ministère de l’Agriculture de l’Elevage et de la Pêche, Ministère de la santé) ; - Mise en place de comités ministériels d’audit interne.

UGR, note analytique 2020

½31

4.5. LA GESTION BUDGETAIRE EN MODE PROGRAMME

4.5.1 Historique

La transposition par le Bénin en 2013 de la Loi Organique relative aux Lois de Finances (LOLF) adoptée par les Etats membres de l’UEMOA en 2009, traduit la volonté de l’Etat de passer à une gestion budgétaire axée sur les programmes. Cette volonté s’est matérialisée par la décision de procéder une refonte totale de la dorsale budget-comptabilité à travers la mise en place d’un Système Intégré appelé le Système d’Informations de Gestion des Finances Publiques (SIGFP). Pour mener cette activité, le Ministère de l’Economie et des Finances a créé le Projet d’Appui à la Gouvernance Economique (PAGE) financé par l’Union Européenne à travers le 10ème FED. Les travaux ont effectivement démarré le 16 décembre 2016 avec comme maître d’œuvre la Société Nationale de Développement Informatique (SNDI) de la Côte d’Ivoire ayant en charge l’Assistance du Maître d’Œuvre (AMOE). Il convient de rappeler que le projet a pour objectif général :

§ d’améliorer la gouvernance économique, budgétaire et administrative au Bénin pour contribuer au renforcement de la compétitivité de l’économie nationale et du développement durable du pays.

De façon spécifique, il s’agit de :

§ développer le nouveau système d’information de gestion des Finances Publiques du Bénin qui soit à la fois conforme aux cahiers des charges fonctionnelles, aux directives 2009 de l’UEMOA et à la stratégie de refonte du SI de GFP

§ déployer le nouveau système afin que le budget général de l’Etat 2019 soit exécuté avec ce nouveau système,

§ accompagner le changement jusqu’à sa pleine appropriation par tous les utilisateurs.

Résultats attendus. Il s’agit de : § développer une application WEB intégrée à partir d’une seule base de données unique de

préparation budgétaire, d’exécution budgétaire et de comptabilité générale du budget de l’Etat, conformément au cahier des charges et à la stratégie du Ministère de l’Economie et des Finances, puis valider la maîtrise d’ouvrage du projet ;

§ réaliser l’opération de bascule de l’ancien système d’information de gestion des finances publiques au nouveau système et lui permettre de fonctionner sur la base des données utiles récupérées dans l’ancien système ;

§ mettre en production le nouveau système d’information dans le Datacenter du Ministère de l’Economie et des Finances pour préparer et exécuter le budget 2019, accessible par les administrations publiques de l’Etat plus de 99% du temps 3 mois après le démarrage.

UGR, note analytique 2020

½32

Pour des raisons prudentielles, le COPIL du 24 juillet 2019 a recommandé une bascule en mode programme de façon progressive et en double commande. Ainsi, après une phase pilote en 2019 avec 07 ministères sectoriels (Ministère des Finances, Ministère des Affaires Etrangères, les ministères en charge des trois ordres d’enseignement, le Ministère de l’Energie et le Ministère des Transports), la double commande a été généralisée en 2020 avec l’ensemble des ministères. Les 07 Trésoriers auprès des Ministères et Institutions de l’Etat (TMIE) qui avaient été nommés, ont été renforcés par quatre (04) autres, portant le nombre de TMIE à 11, dans le but de couvrir tous les ministères et institutions. C’est dans ce contexte que le contrat de la SNDI est arrivé à échéance en mars 2020 tandis que les objectifs ne sont pas entièrement atteints. Toutefois, des dispositions ont été prises afin que la SNDI puisse continuer pendant un mois a prendre en compte la correction de certaines anomalies constatées pendant le test grandeur nature. Vraisemblablement, la double commande sera reconduite en 2021, pour s’assurer de la robustesse du système avant toute bascule générale.

4.5.2. Etat de mise en œuvre

Les travaux réalisés se présentent ainsi qu’il suit :

• l’organisation du test d’ensemble en grandeur nature du SIGFP ; • la finalisation de la mise en place du mécanisme de double saisie dans les deux (2) systèmes

(SIFiP et SIGFP) ; • la bascule effective en double commande avec l’ensemble des ministères et institutions de

l’Etat ; • la mise en œuvre de la stratégie de formation ; • la mise en production du module P2 dans le cadre de l’élaboration du budget gestion 2021 et

de la programmation pluriannuelle 2021-2023 ; • la levée des difficultés signalées au cours de l’exécution en double commande du budget

gestion 2020 ; • le rapprochement et l’analyse des données saisies en double commande dans les deux systèmes

(SIGFiP et SIGFP) ; • la généralisation de la vérification de la connectivité et des corrections éventuelles dans

l’ensemble des ministères et institutions de l’Etat ; • l’élaboration des termes de références pour l’élaboration d’un plan quinquennal de formation

au profit (i) des acteurs induits par la réforme budgétaire et (ii) des techniciens en charge de l’exploitation du SIGFP ;

• la production des différents livrables du SIGFP ; • la prise des décrets relatifs à la gestion budgétaire en mode programme ; • l’actualisation du guide de dialogue de gestion pour tenir compte des dispositions des nouveaux

décrets.

UGR, note analytique 2020

½33

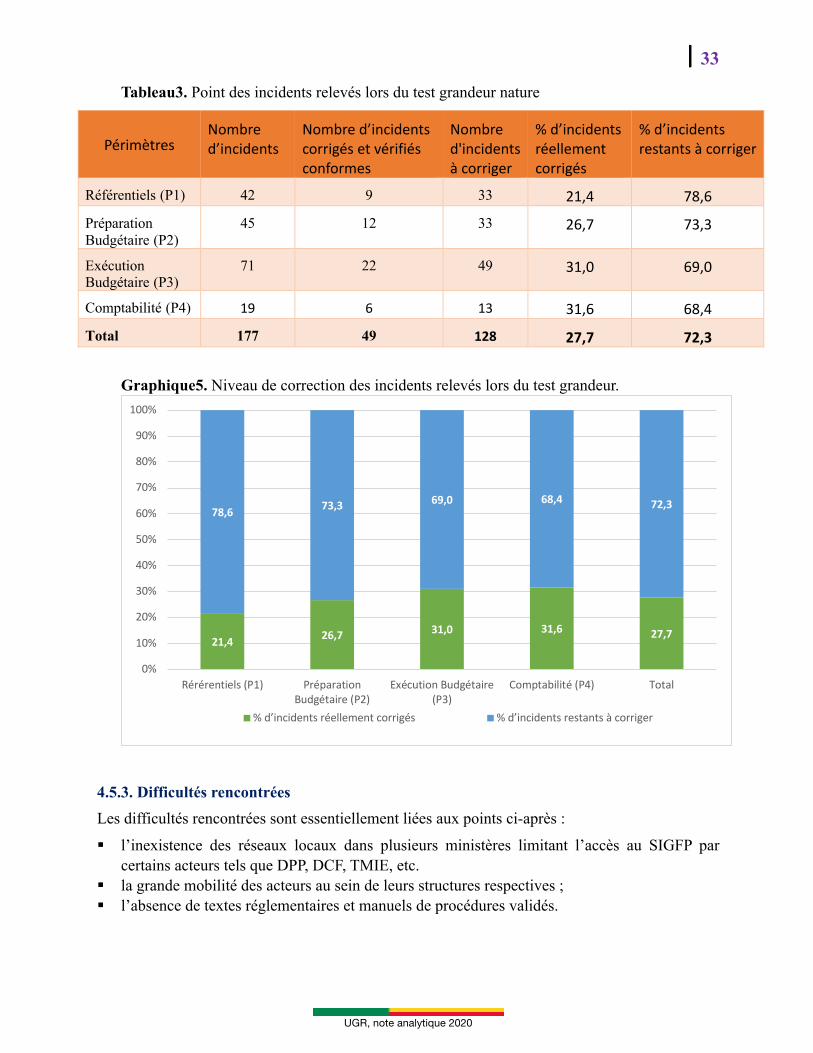

Tableau3. Point des incidents relevés lors du test grandeur nature

Périmètres Nombre d’incidents

Nombre d’incidents corrigés et vérifiés conformes

Nombre d'incidents à corriger

% d’incidents réellement corrigés

% d’incidents restants à corriger

Référentiels (P1) 42 9 33 21,4 78,6 Préparation Budgétaire (P2)

45 12 33 26,7 73,3

Exécution Budgétaire (P3)

71 22 49 31,0 69,0

Comptabilité (P4) 19 6 13 31,6 68,4 Total 177 49 128 27,7 72,3

Graphique5. Niveau de correction des incidents relevés lors du test grandeur.

4.5.3. Difficultés rencontrées

Les difficultés rencontrées sont essentiellement liées aux points ci-après :

§ l’inexistence des réseaux locaux dans plusieurs ministères limitant l’accès au SIGFP par certains acteurs tels que DPP, DCF, TMIE, etc.

§ la grande mobilité des acteurs au sein de leurs structures respectives ; § l’absence de textes réglementaires et manuels de procédures validés.

21,4 26,7 31,0 31,6 27,7

78,6 73,3 69,0 68,4 72,3

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Rérérentiels (P1) PréparationBudgétaire (P2)

Exécution Budgétaire(P3)

Comptabilité (P4) Total

% d’incidents réellement corrigés % d’incidents restants à corriger

UGR, note analytique 2020

½34

4.5.4. Perspectives

En termes de perspectives on peut noter : § l’organisation de l’exploitation du nouveau système ; § le transfert de compétence à l’équipe en charge de l’exploitation du système à travers l’avenant

au contrat initial de la SNDI ; § la poursuite de la formation métier et à l’utilisation du SIGFP pour tous les agents de

l’administration concernés ; § la mise en place du dispositif transitoire de mise en production du système après le retrait

définitif du partenaire SNDI conformément aux clauses du contrat ; § l’évaluation de la double commande ; § la gestion du changement.

UGR, note analytique 2020

½35

4.6. LA GESTION DU PATRIMOINE IMMOBILIER DE L’ETAT.

4.6.1. Historique

L’inventaire des biens immobiliers fait partie intégrante de la compatibilité des matières au même titre que les biens meubles. Mais force est de constater que dans l’administration publique l’état des biens immobiliers est soit inexistant soit obsolète. Dans les cas où cela existe, il est épars et ne permet pas de rendre compte de façon fiable de l’ensemble des immobilisations de l’Etat. La prise en compte du patrimoine immobilier dans la tenue de la comptabilité matière a fait l’objet d’une directive de l’UEMOA. Le Code Foncier et Domanial dispose en ses articles 297 et 298 que l’Agence Nationale du Domaine et du Foncier (ANDF) assure le recensement et le suivi des propriétés bâties et non bâties de l’Etat et tient le sommier des biens immeubles de l’Etat situés à l’étranger. Elle tient par département, le tableau général des propriétés immobilières de l’Etat qui fait ressortir chaque année :

• les terres et biens immeubles du domaine privé affectés aux services publics ; • les terres et biens immeubles du domaine privé non affectés et destinés en principe à être

donnés en concession, cédés ou loués à des personnes physiques et morales de droit privé ou mis en réserve pour les besoins éventuels des services publics ;

• les terres immatriculées ou non faisant partie du domaine forestier classé ; • les constructions et éventuellement les terres immatriculées faisant partie du domaine privé

de l’Etat.

Pour répondre à ces exigences légales, l’ANDF a prévu dans son PTA au titre de l’année 2018, de procéder au recensement du patrimoine immobilier de l’Etat sur toute l’étendue du territoire national. La logique d’intervention consistera à constituer progressivement une base de données sur les biens immobiliers de l’Etat en fonction du financement disponible selon l’allotissement ci-après :

• Lot1 : Cotonou, Porto-Novo, Lokossa, Abomey, Parakou, Natitingou ; • Lot2 : Allada, Pobè, Aplahoué, Dassa-Zoumè, Kandi, Djougou ; • Lot3 : Les autres communes des départements Atlantique, Ouémé, Plateau, Zou, Collines,

Mono et Couffo ; • Lot4 : les autres communes des départements Borgou, Alibori, Atacora, Donga.

L’UGR a recherché et obtenu à travers son devis programme de croisière financé par l’Union Européenne, la prise en compte du lot1. Les objectifs et résultats attendus de cette activité se présentent ainsi qu’il suit : Objectif général : Assurer une meilleure gestion des biens immobiliers de l’Etat. Objectifs spécifiques : - recenser les propriétés bâties et non bâties de l’Etat dans six chefs-lieux de département ;

UGR, note analytique 2020

½36

- concevoir une base de données pour la gestion du patrimoine immobilier de l’Etat (sommier du patrimoine immobilier de l’Etat);