MATA KULIAH PERPAJAKAN 2 DOSEN : HANTONO, S.E, S.Pd, M.Si

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MATA KULIAHPERPAJAKAN 2

DOSEN : HANTONO, S.E, S.Pd, M.Si

PERTEMUAN I – 3

PAJAK PENGHASILAN

PEMBAGIAN PAJAK

Pajak dapat dibedakan menjadi beberapa kelompok, yaitu jenis pajak berdasarkan pihak yang memungut, sifat, dan golongan.

PEMBAGIAN PAJAK

•Berdasarkan Pihak yang Memungut

1. Pajak Negara

2. Pajak Daerah

PEMBAGIAN PAJAK

•Berdasarkan sifatnya :

1. Pajak Subjektif

2. Pajak Objektif

PERTANYAANVeronica baru saja menikah sebulan lalu. Dia memulai usaha travel di luar usaha suaminya sebagai distributor makanan ringan.

Apakah veronica harus memperoleh NPWP ?

KASUSSaya sudah mempunyai NPWP sejak tahun 1998 ketika saya bekerja pada sebuah perusahaan rumah sakit di Indonesia. Kemudian pada awal 2012, saya pindah ke luar negeri dan bekerja di luar negeri. Atas penghasilan saya di luar negeri telah dikenakan pajak penghasilan berdasarkan peraturan perpajakan di luar negeri. Bagaimana pelaporan Surat Pemberitahuan(SPT) pajak saya dan apakah penghasilan saya di luar negeri juga dikenakan pajak di Indonesia ?

KASUSSaya adalah Warga Negara Indonesia dan menjadi Pekerja Indonesia yang sudah lama bekerja di luar negeri. Apakah saya memiliki kewajiban untuk memiliki Nomor Pokok Wajib Pajak(NPWP) ? Bagaimana perhitungan dan pembayaran pajak saya ?

PEMBAGIAN PAJAK•Berdasarkan

golongan :

1. Pajak Langsung

2. Pajak Tidak Langsung

PERTANYAAN

APA PERBEDAAN PAJAK LANGSUNG

DAN TIDAK LANGSUNG

SISTEM PEMUNGUTAN PAJAK

Sistem pemungutan pajak dapat dilakukan dengan cara berikut ini

1. Official assessment system

2. Self assessment system

3. With holding system

CONTOH KASUSSaya adalah karyawan dan mahasiswa sebuah Perguruan

Tinggi. selama saya bekerja di Perguruan Tinggi, saya diminta melakukan pemotongan PPh atas pemberian jasa-jasa seperti pembersihan AC, jasa pengecatan gedung, honor dosen dan pemotongan pajak penghasilan atas gaji karyawan. Hal di atas merupakan withholding system. Selanjutnya untuk melakukan pengisian SPT badan untuk Perguruan Tinggi, atasan saya menghitung, menyetor dan melaporkan pajak penghasilan terutang sendiri. Perlakuan ini merupakan self asessment system. Yang menjadi pertanyaan adalah bagaimana sistem pemungutan di Indonesia, apakah menggunakan sistem pemungutan yang bersifat self asessment atau dengan with holding system.

PAJAK PENGHASIL

AN

PENDAHULUANSistem perpajakan yang lama ternyata sudah tidak sesuai dengan tingkat kehidupan sosial ekonomi masyarakat Indonesia, baik dari segi kegotong-royongan maupun perkembangan pembangunan nasional yang telah dicapai. Disamping itu, sistem perpajakan yang lama tersebut belum dapat menggerakkan peran semua lapisan Subyek Pajak yang besar peranannya dalam menghasilkan penerimaan dalam negeri yang sangat diperlukan guna mewujudkan kelangsungan maupun peningkatan pembangunan nasional.

PENDAHULUANPajak merupakan penghasilan negara yang berasal dari rakyat dan merupakan sumber terpenting yang memberikan penghasilan kepada negara. Penghasilan tersebut digunakan untuk membiayai kepentingan umum mencakup kepentingan pribadi individu seperti: kesehatan, pendidikan dan kesejahteran.Adanya kepentingan masyarakat tersebut menimbulkan pungutan pajak sehingga pajak adalah senyawa dengan kepentingan umum.

PENGERTIANPajak penghasilan merupakan jenis pajak yang dipungut terhadap subjek pajak yang mempunyai penghasilan dalam tahun pajak yang jumlahnya melebihi batas Penghasilan Tidak Kena Pajak ( PTKP ). Dengan demikian yang mempunyai penghasilan di bawah PTKP akan dibebaskan dari pembayaran pajak penghasilan.

BESARNYA PTKP PER TAHUN MENURUT UU NO.17 TAHUN 2000

Rp. 2.880.000 untuk wajib pajak orang pribadi Rp. 1.440.000 tambahan untuk wajib pajak yang

telah menikah Rp. 2.880.000 tambahan untuk suami istri yang

berpenghasilan Rp. 1.440.000 tambahan untuk setiap anggota

keluarga sedarah ( misalnya ibu, ayah atau anak kandung ) dan semenda ( misalnya mertua atau anak tiri ) serta anak angkat yang mempunyai tanggungan sepenuhnya wajib pajak, paling banyak 3 ( tiga ) orang untuk setiap keluarga.

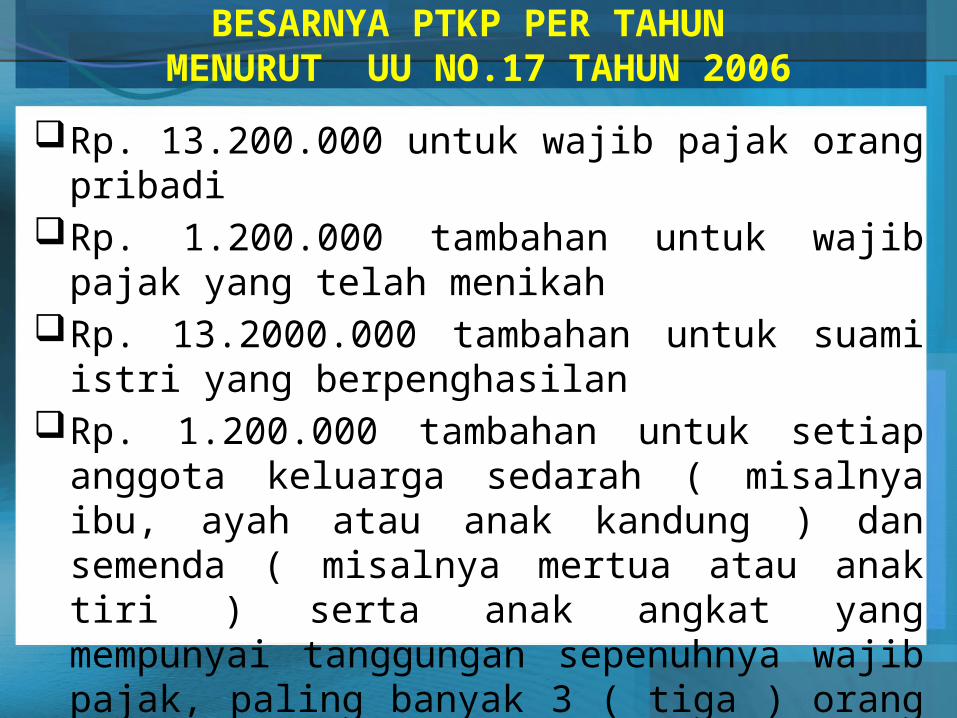

BESARNYA PTKP PER TAHUN MENURUT UU NO.17 TAHUN 2006

Rp. 13.200.000 untuk wajib pajak orang pribadiRp. 1.200.000 tambahan untuk wajib pajak yang

telah menikahRp. 13.2000.000 tambahan untuk suami istri yang

berpenghasilanRp. 1.200.000 tambahan untuk setiap anggota

keluarga sedarah ( misalnya ibu, ayah atau anak kandung ) dan semenda ( misalnya mertua atau anak tiri ) serta anak angkat yang mempunyai tanggungan sepenuhnya wajib pajak, paling banyak 3 ( tiga ) orang untuk setiap keluarga.

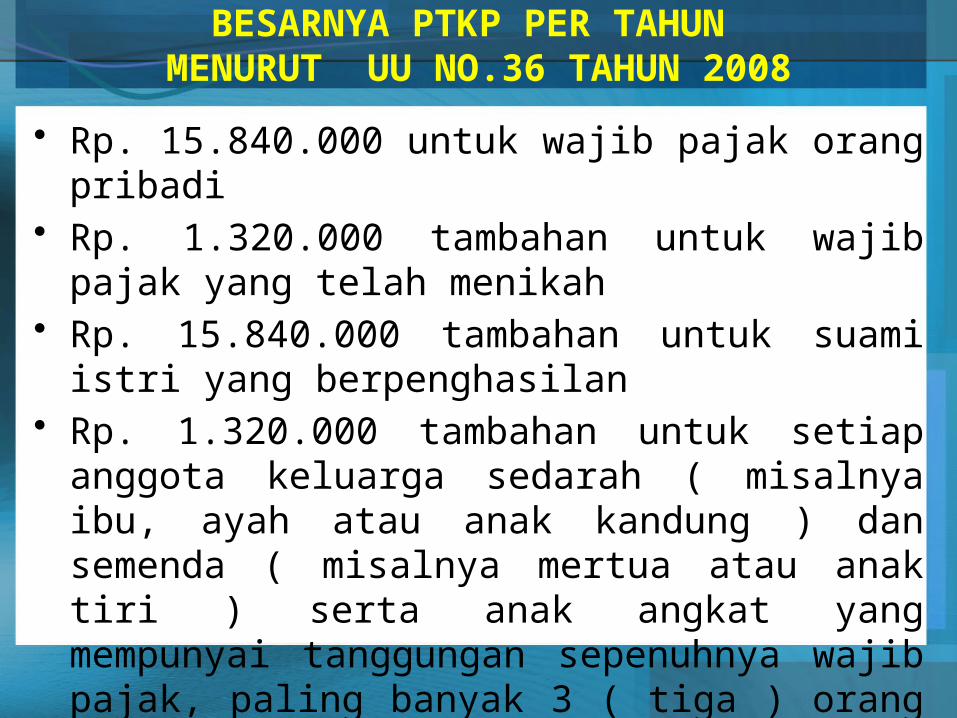

BESARNYA PTKP PER TAHUN MENURUT UU NO.36 TAHUN 2008

• Rp. 15.840.000 untuk wajib pajak orang pribadi• Rp. 1.320.000 tambahan untuk wajib pajak yang

telah menikah• Rp. 15.840.000 tambahan untuk suami istri yang

berpenghasilan• Rp. 1.320.000 tambahan untuk setiap anggota

keluarga sedarah ( misalnya ibu, ayah atau anak kandung ) dan semenda ( misalnya mertua atau anak tiri ) serta anak angkat yang mempunyai tanggungan sepenuhnya wajib pajak, paling banyak 3 ( tiga ) orang untuk setiap keluarga.

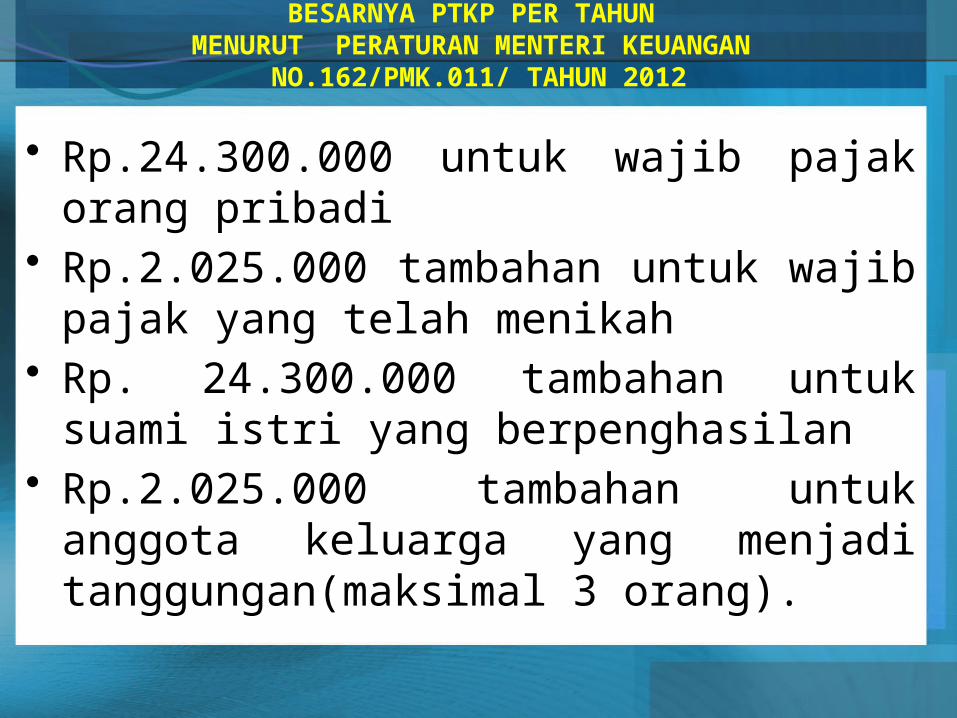

BESARNYA PTKP PER TAHUN MENURUT PERATURAN MENTERI KEUANGAN

NO.162/PMK.011/ TAHUN 2012

• Rp.24.300.000 untuk wajib pajak orang pribadi

• Rp.2.025.000 tambahan untuk wajib pajak yang telah menikah

• Rp. 24.300.000 tambahan untuk suami istri yang berpenghasilan

• Rp.2.025.000 tambahan untuk anggota keluarga yang menjadi tanggungan(maksimal 3 orang).

Lapisan Penghasilan Kena PajakTarif Pajak

Sampai dengan Rp. 25.000.000 5 %

Di atas Rp. 25.000.000 – Rp. 50.000.000 10 %

Di atas Rp. 50.000.000 – Rp. 100.000.000 15 %

Di atas Rp. 100.000.000 – Rp. 200.000.000

25 %

Di atas Rp. 200.000.000 35 %

Tarif pajak berdasarkan UU No. 17 Tahun 2000 yang berlaku 1 Januari 2001

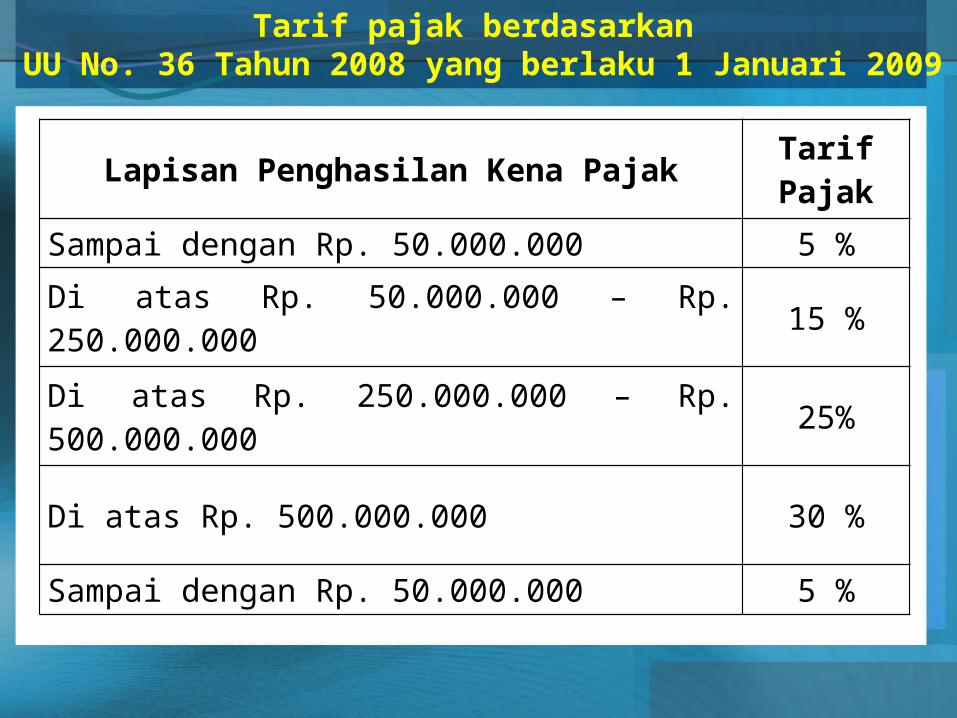

Lapisan Penghasilan Kena PajakTarif Pajak

Sampai dengan Rp. 50.000.000 5 %

Di atas Rp. 50.000.000 – Rp. 250.000.000 15 %

Di atas Rp. 250.000.000 – Rp. 500.000.000

25%

Di atas Rp. 500.000.000 30 %

Sampai dengan Rp. 50.000.000 5 %

Tarif pajak berdasarkan UU No. 36 Tahun 2008 yang berlaku 1 Januari 2009

CONTOH SOAL

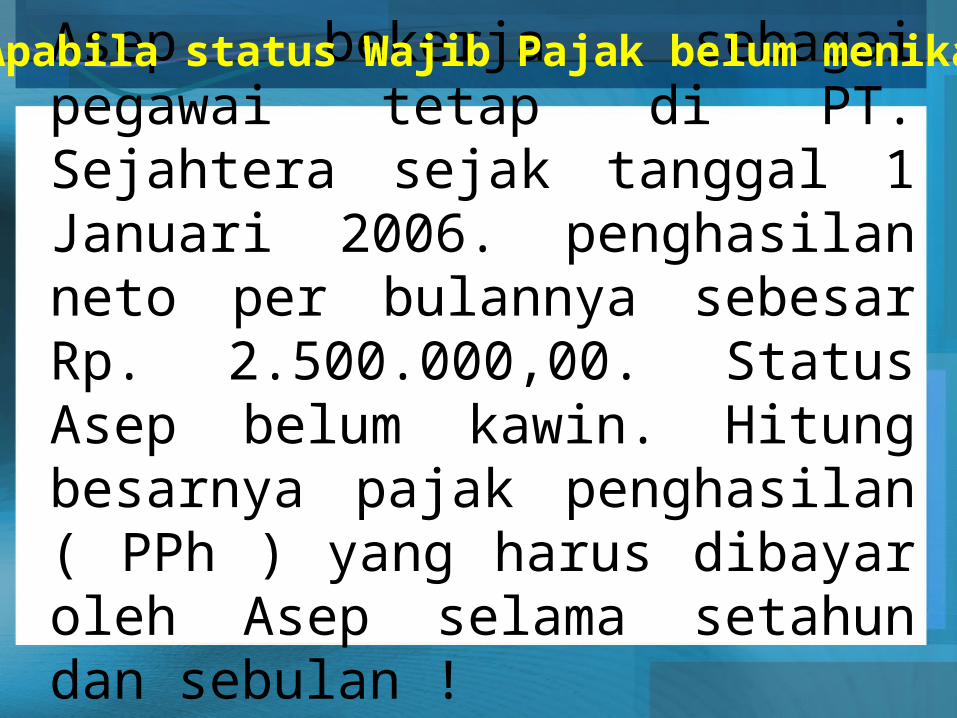

Asep bekerja sebagai pegawai tetap di PT. Sejahtera sejak tanggal 1 Januari 2006. penghasilan neto per bulannya sebesar Rp. 2.500.000,00. Status Asep belum kawin. Hitung besarnya pajak penghasilan ( PPh ) yang harus dibayar oleh Asep selama setahun dan sebulan !

Apabila status Wajib Pajak belum menikah

Alexander bekerja di sebuah perusahaan dengan penghasilan sebulan Rp. 1.200.000,00. Ia sudah menikah dan mempunyai 1 orang anak. Hitung PPh setahun dan sebulan !

Apabila Wajib Pajak telah menikah dan Mempunyai 1 orang anak

Arifin bekerja di sebuah perusahaan dengan gaji sebulan Rp. 2.500.000,00 Ia sudah menikah. Hitung PPh terutang selama sebulan dan setahun !

Apabila Wajib Pajak telah menikah dan belum mempunyai 1 orang anak

Pak Hendrik bekerja di Departemen Keuangan dengan penghasilan neto Rp. 3.200.000,00/ bulan. Ia sudah menikah dan belum punya anak, Istrinya bekerja dengan penghasilan neto Rp. 1.800.000,00. Hitung PPh setahun dan sebulan !

Apabila Wajib Pajak telah menikah, istrinya juga berpenghasilan dan belum dikarunia anak

Pak Andi bekerja di PT. Nusantara dengan penghasilan neto Rp.5.000.000,00. Ia sudah beristri dan mempunyai 4 orang anak. Istrinya mempunyai usaha katering dengan penghasilan netto Rp. 2.000.000,00. Hitung PPh setahun dan sebulan !

Apabila Wajib Pajak telah menikah, istrinya juga berpenghasilan dan mempunyai 4 orang anak

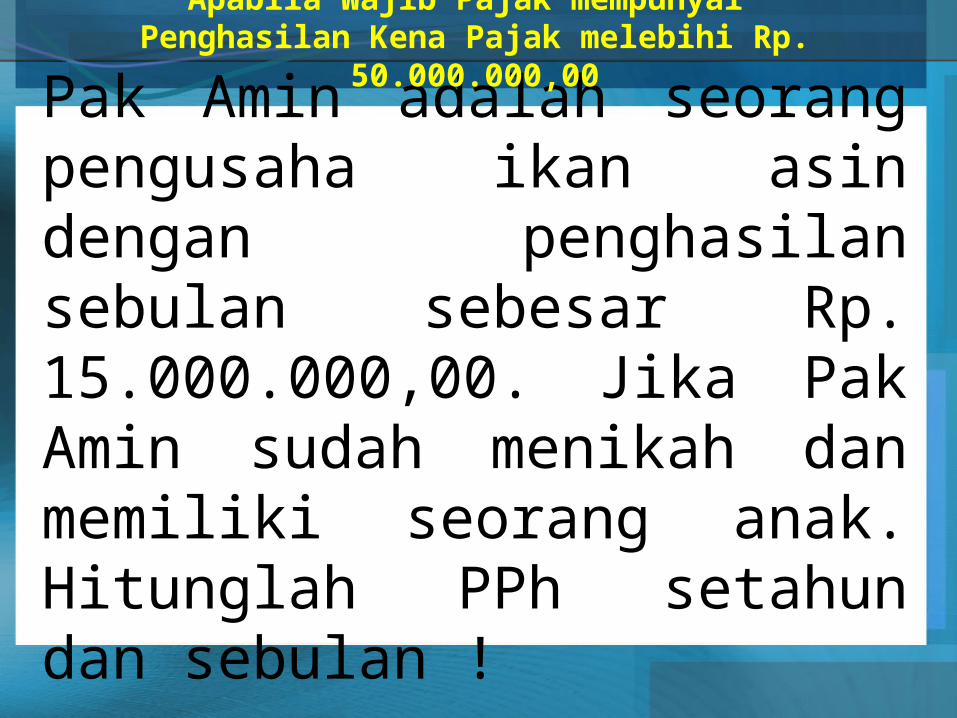

Pak Amin adalah seorang pengusaha ikan asin dengan penghasilan sebulan sebesar Rp. 15.000.000,00. Jika Pak Amin sudah menikah dan memiliki seorang anak. Hitunglah PPh setahun dan sebulan !

Apabila Wajib Pajak mempunyai Penghasilan Kena Pajak melebihi Rp. 50.000.000,00

Susi adalah seorang wanita karir dengan penghasilan Rp.80.000.000,00/bulan. Jika susi belum menikah dan memiliki 5 orang anak asuh sebagai tanggungan. Hitung PPh setahun dan sebulan !

Apabila Wajib Pajak mempunyai Penghasilan Kena Pajak melebihi Rp. 50.000.000,00

Related Documents